Универсальный передаточный документ — что это такое?

УПД — это своеобразный гибрид передаточного документа и счета-фактуры. При оформлении торговой операции продавец может выписать не два документа, а лишь один, в который будут заложены признаки обоих:

УПД в целом предназначен для замены комплекта передаточного документа (накладной, акта приема-передачи, акта выполненных работ) со счетом-фактурой — тогда он имеет статус «1».

Также УПД может заменять только передаточный документ — тогда он имеет статус «2», а счет-фактура выставляется отдельно.

Форма УПД не является обязательной для применения. Она была рекомендована Федеральной налоговой службой в 2013 году для того, чтобы упростить документооборот.

Как правильно заполнить УПД и как учитывать документ в налоговом учете, разъяснили эксперты КонсультантПлюс. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Как относятся контролеры к применению комплекта товарной накладной и счета-фактуры и УПД в отдельности, расскажем ниже.

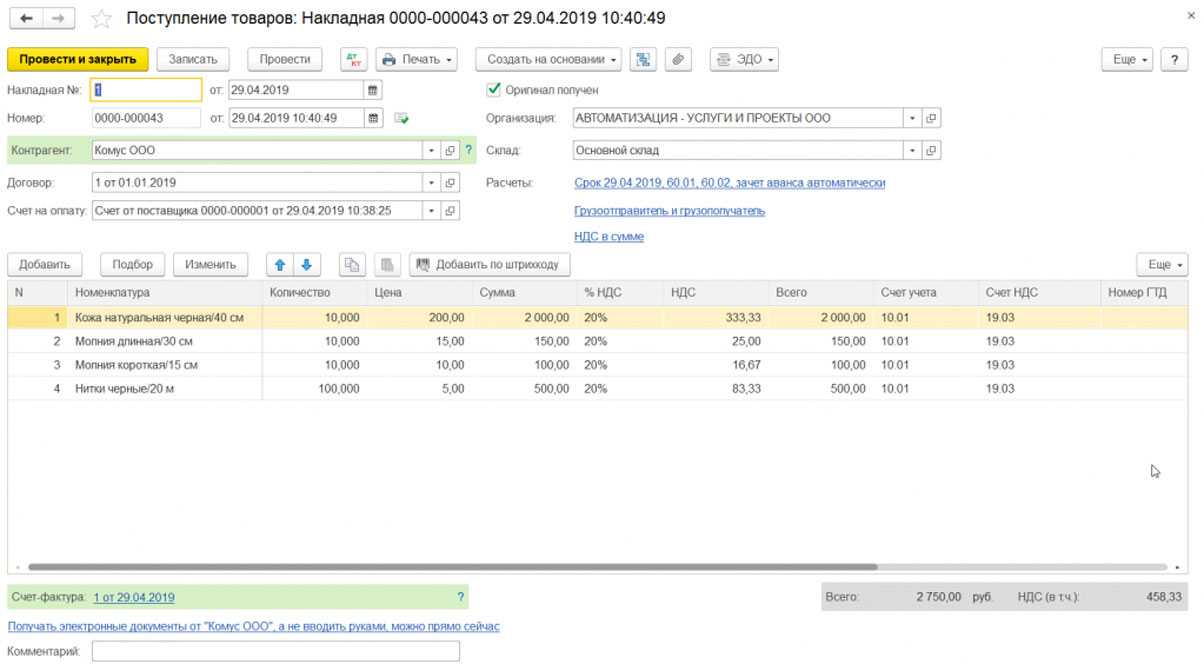

Приемка на основании УПД

Оформляем реализацию: возможно ли выписать УПД вместо ТОРГ-12 и счета-фактуры?

Для того чтобы оформлять производимые торговые операции с помощью УПД, организации/ИП должны закрепить этот момент в учетной политике (УП).

Все формы документов, использующиеся в хоздеятельности и не входящие в альбомы унифицированных форм, нужно фиксировать в УП во избежание конфликтных ситуаций.

Оформляя операцию универсальным передаточным документом, экономический субъект не нарушает требований законодательных норм, поскольку согласно ст. 9 закона № 402-ФЗ он вправе самостоятельно определять формы документирования фактов хозяйственной жизни — об этом говорят налоговики в письме от 21.10.2013 № ММВ-20-3/96@.

В бухгалтерских же программах зачастую при оформлении отгрузок нужно выписать оба документа — и накладную, например по форме ТОРГ-12, и счет-фактуру, а уже при выборе печатной формы воспользоваться возможностью напечатать один документ (УПД) вместо двух. При выполнении работ или оказании услуг комплект счета-фактуры и акта универсальный передаточный документ также может заменить, однако на практике такое встречается довольно редко.

Получая какую-либо продукцию или услуги, покупатели на общем режиме имеют право принять налог, который выделен в документах поставщика к вычету. Но для этого должны соблюдаться определенные условия:

Поскольку УПД заменяет передаточный документ со счетом-фактурой, то и приход товаров в бухучете и принятие к вычету НДС в налоговом можно сделать на основании одного УПД. В уже упомянутом письме ФНС от 21.10.2013 № ММВ-20-3/96@ отмечено, что внесение в счета-фактуры допсведений не является основанием для отказа в вычете НДС.

Также обратим внимание читателей на еще одно совсем новое письмо ФНС от 22.08.2018 № АС-4-15/16298@. В нем говорится о том, что для УПД не предусмотрено использование статуса в качестве только счета-фактуры

Поэтому при получении накладной или акта в комплекте должен идти исключительно счет-фактура, а не УПД. Предъявлять НДС к вычету по УПД в качестве счета-фактуры недопустимо.

Можно ли использовать два документа одновременно

Да, возможно. Законодательство не запрещает одним контрагентам выставлять акты услуг и счета-фактуры, а другим – УПД. Форма УПД является рекомендательной и не ограничивает право хозяйствующих субъектов использовать иные формы первичных учетных документов, соответствующие условиям статьи 9 Закона № 402-ФЗ (Письмо ФНС России от 27 мая 2015 г. № ГД-4-3/8963@).

Итак, счет-фактура играет ключевую роль в процессе отгрузки товаров и услуг. Он не только обеспечивает контроль и учет налоговых обязательств, но и упрощает взаимодействие между сторонами, а также гарантирует прозрачность и законность осуществляемых операций. Остальная актуальная бухгалтерская информация в других статьях на нашем сайте.

Необязательные поля

Хотя ряд строк заполнять и необязательно, их оформление может оказаться весьма полезным. Дополнительные строки в УПД – это графа «А» с порядковым номером. В нее вносят сведения, чтобы потом было удобнее искать выделение позиции. Также это графа «Б» с артикулом товара, кодом вида услуг. Она полезна, так как подтверждает в ряде случаев применение льгот по страховому взносу, к примеру. В этой же категории находится строка 8. В нее можно внести данные, открывающие отношения сторон. Информация отсюда помогает выделить специфику сделки в самом документе. Порой именно она выступает в роли подтверждения содержания акта и его условий.

Строка 9 предусмотрена для реквизитов транспортных документов, поручений экспедитору, сведений о грузе, его массе и так далее.

В строку 12 помещают данные о товары – паспорта, сертификаты. Сюда вписывают дополнительные сведения – приложения УПД. Ее заполняют, если есть много данных про исполнение сделки исполнителем, которые не вошли в основную часть документа, однако являются важными.

Строка 17 предназначается для данных о претензиях, которыми могут обладать стороны в отношении друг друга. Они могут касаться документов, которые были оформлены одной из сторон.

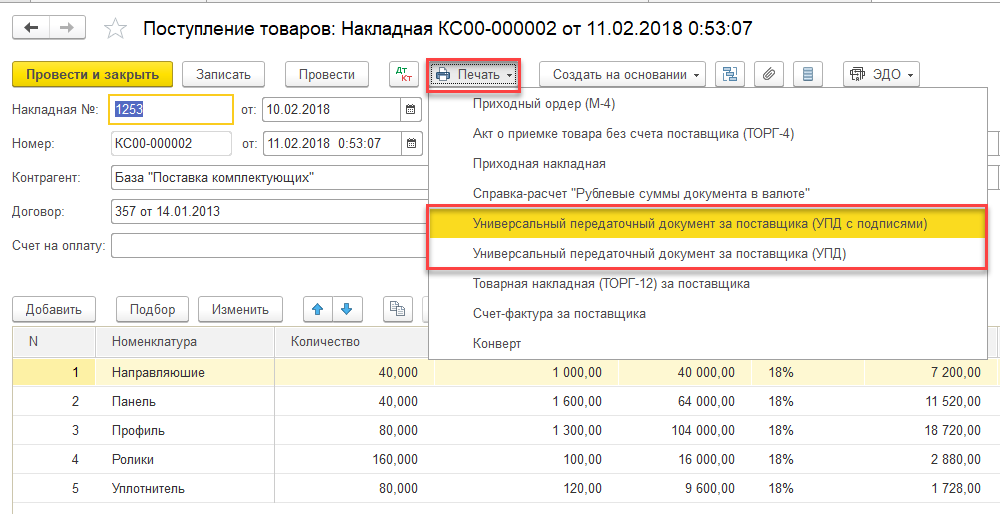

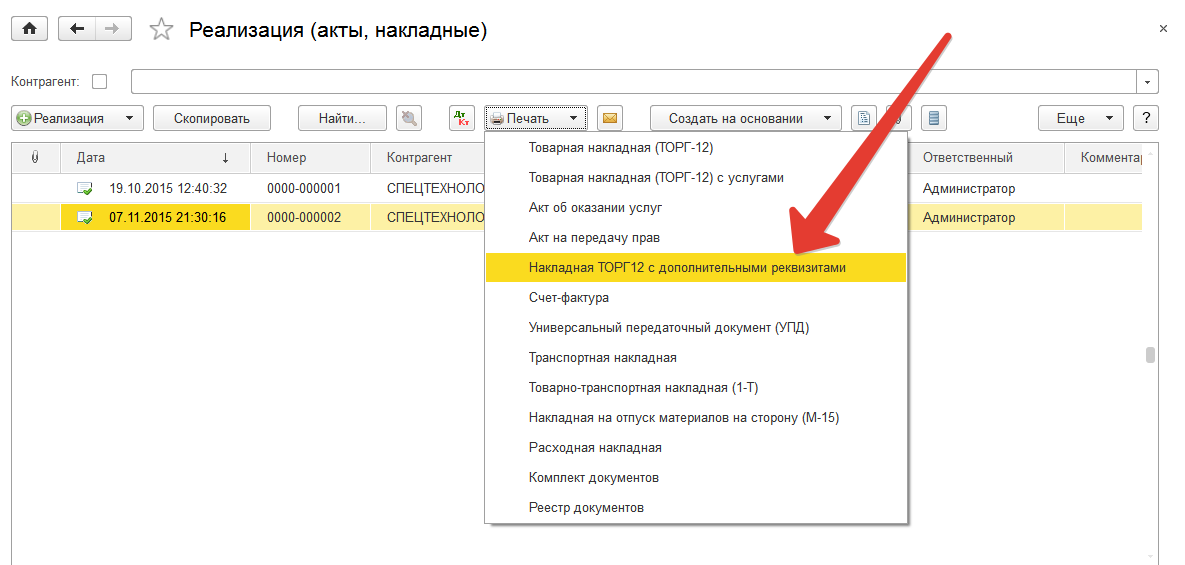

Нередко УПД заполняются в программе «1С: Предприятия 8». В ней УПД уже включили в перечень с печатными формами для документов, связанных с реализацией и выдачей счетов-фактур на реализацию.

Печатают универсальный передаточный документ на основании счета-фактуры, зарегистрированный для документа отгрузки в базу данных. Чтобы напечатать УПД, в программе кликают на значок с подписью «Печать» и выбирают «Универсальный передаточный документ». «1С» сама заполнит реквизиты, взяв информацию из своей учетной системы. Тем не менее, ряд данных понадобится вбить собственноручно.

На данный момент формы корректировочного УПД не существует. Тем не менее, налоговая служба РФ уже объявила о разработке такого бланка. По этой причине с целью корректирования пользуются счетом-фактурой по Постановлению правительства № 1137. В случае с первичными документами в качестве основания для внесения поправок применяют дополнительное соглашение к договору, протокол изменения цены и так далее.

Одной из важных особенностей документа является то, что печатная и электронная его форма являются абсолютно разными вещами. Большинство их путает, и поэтому с введением 1 июля 2017 года поправки в закон многие решили, что руководители организаций обязаны заменить и счета-фактуры, и «первичку» УПД. Но это не более, чем заблуждение. Закон потребовал с представленной даты новым образом осуществлять заполнение электронных счетов-фактур, и не более того.

Все предшествующие приказы остаются в силе, и применять их можно дальше. Сохранять ли первичные документы действительными, продолжая их оформление по той же форме, либо пользоваться новым форматов и заменить на УПД – дело каждого предприятия. Они сами решат эту задачу. И здесь возникает вопрос, что же будет лучшим решением.

Все поставщики ведут свою особенную учетную политику, применяя в своем бухучете разные форматы документов. На них ориентированы установленные в предприятии учетные системы. Поэтому поставщики по-своему реализуют интеграционное решение с EDI и ЭДО.

Применение лишь одного УПД, замещающего целый пакет, поддержка единого формата, который теперь введен, весьма удобно фирмам в стратегическом плане. Но чтобы перейти на данный формат, понадобится приложить немало усилий. Предприятие должно будет заняться обучением своей системы, чтобы она справлялась с работой новой форме. Поменяется сама схема уже сложившегося документооборота в компании, изменится учетная политика. Ведь теперь она начнет работу с новым типом документа.

Поэтому выбор будет основываться на целях предприятия. Если на текущем этапе есть задача прикладывать минимум усилий на данный процесс, то лучше придерживаться первички. Однако при этом следует ввести ее в новом формате, чтобы не заниматься поддержкой нескольких. И в таком случае придется переучивать учетную системы, чтобы она работала с новым типом документа. Это также потребует некоторых усилий, пусть это и не так сложно.

Но можно пойти еще более простым путем, а именно, выполнить то, что необходимо, соблюдая требования закона по переводу счетов-фактур в обновленном формате. Но оставшуюся часть документов оставить неизменной. Тогда особых трудозатрат не понадобится, однако появится риск того, что в будущем этим вопросом предприятие займется основательно.

Практика показала, что поставщики вслед за сетям внедряют УПД, ведь документооборот никогда не осуществляется односторонне.

Счёт-фактура

Этот документ обязаны выставлять только организации и предприниматели, которые являются плательщиками НДС — в основном те, кто работает на общей системе налогообложения.

Организации и ИП на УСН и патенте обычно не платят НДС и поэтому выставлять счета-фактуры не обязаны. Есть несколько исключений, о которых мы рассказали в отдельной статье.

Счёт-фактура оформляется в двух экземплярах и подписывается поставщиком товара или услуги. Один экземпляр передаётся покупателю, другой остаётся у продавца. Счёт-фактуру нужно выставить не позднее чем через 5 дней после отгрузки товара или оказания услуг.

Счёт-фактура — это основание для того, чтобы принять НДС к вычету, поэтому все организации относятся к нему с особым трепетом.

Чтобы не изучать форму и правила выставления счёта-фактуры, воспользуйтесь Эльбой.

Разница между электронным УПД и бумажным документом

До утверждения Приказа ФНС от 24.03.2016 № ММВ-7-15/155@ не было возможности пользоваться универсальным передаточным документом. Все участники деловых отношений должны были оформлять бумажные счета-фактуры или накладные.

Главным отличием между формами создания документов является удобство ведения ЭДО в общем. Во-первых, есть преимущество в скорости оборота документов. В электронном виде это делается значительно быстрее. Во-вторых, происходит колоссальная экономия расходников, которые применяются в традиционной форме документооборота. Для УПД не требуются бумага, принтеры, краска к ним, оплата курьерских услуг и т.д. К тому же в разы сокращается время отклика. Вероятность ошибки в документах стремится к нулю. И если даже возникают разногласия между контрагентами, их можно очень быстро устранить. Анализируя обе формы обмена документами, можно сделать вывод, что отличия электронного УПД от бумажного ДО очевидны.

Отчетность по универсальным передаточным документам

Когда все бизнес-процессы завершены между контрагентами, то можно открыть архив оформленных универсальных передаточных документов и скачать его. Весь комплект файлов можно предоставить для отчетности в налоговую службу.

Универсальный передаточный документ был введен в действие в 2013 году ФНС РФ. До этого проводилось согласование с Минфином. Благодаря закону № 402-ФЗ РФ «О бухгалтерском учете», субъекты хозяйственной деятельности обрели право отказаться от первичной документации в пользу УПД, если соблюдается условие заполнения обязательных для нее реквизитов.

Изменения в законодательстве привели к тому, что традиционная форма счета-фактуры может быть преобразована внесением в нее изменений. Оба фактора стали первопричиной появления такого понятия как УПД. При переходе на электронный документооборот (ЭДО) партнеры должны договориться между собой, какой вид отчетности они выбирают – традиционный с оформлением счетов-фактур и накладных или УПД.

Определение каждого понятия

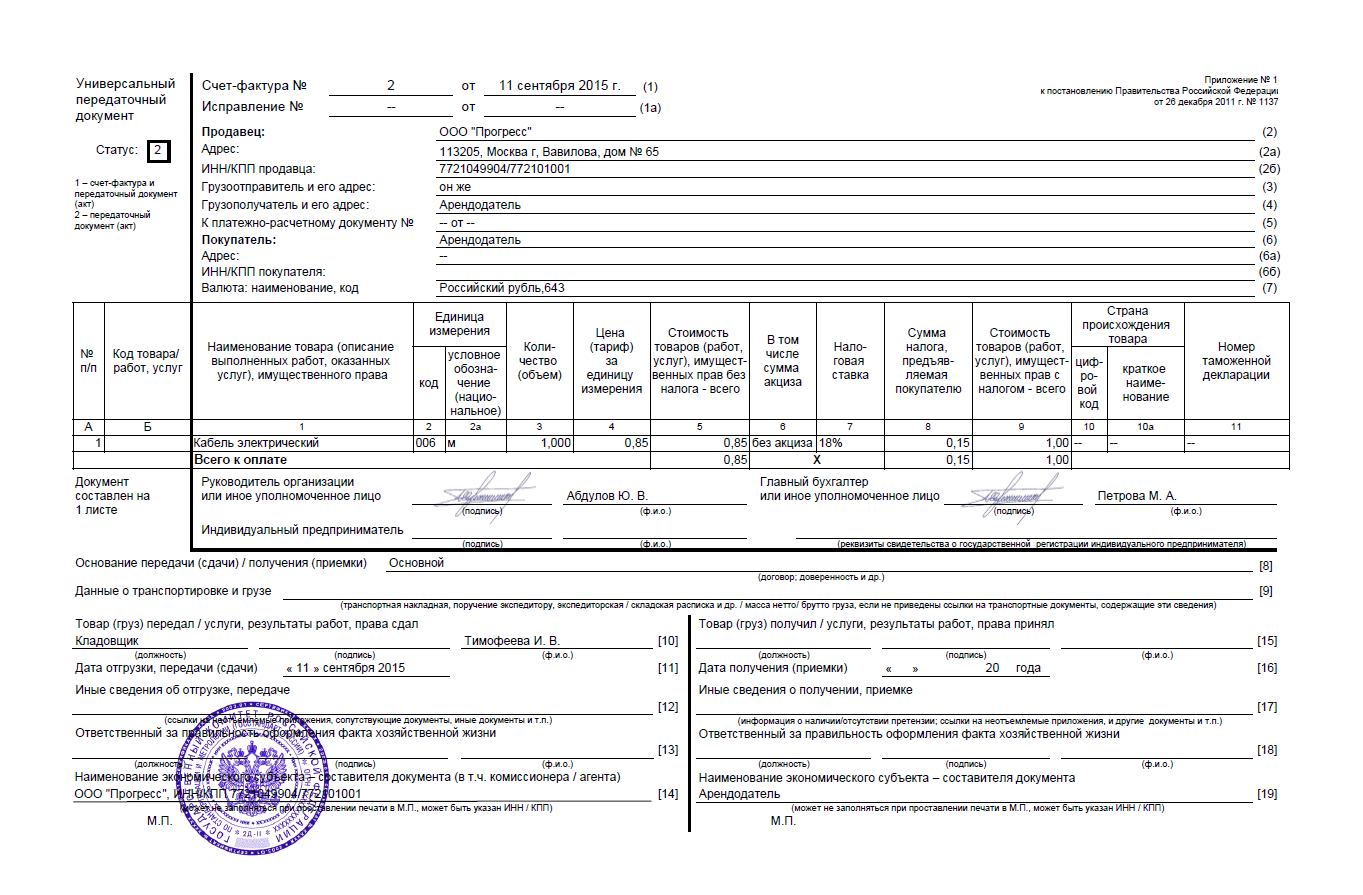

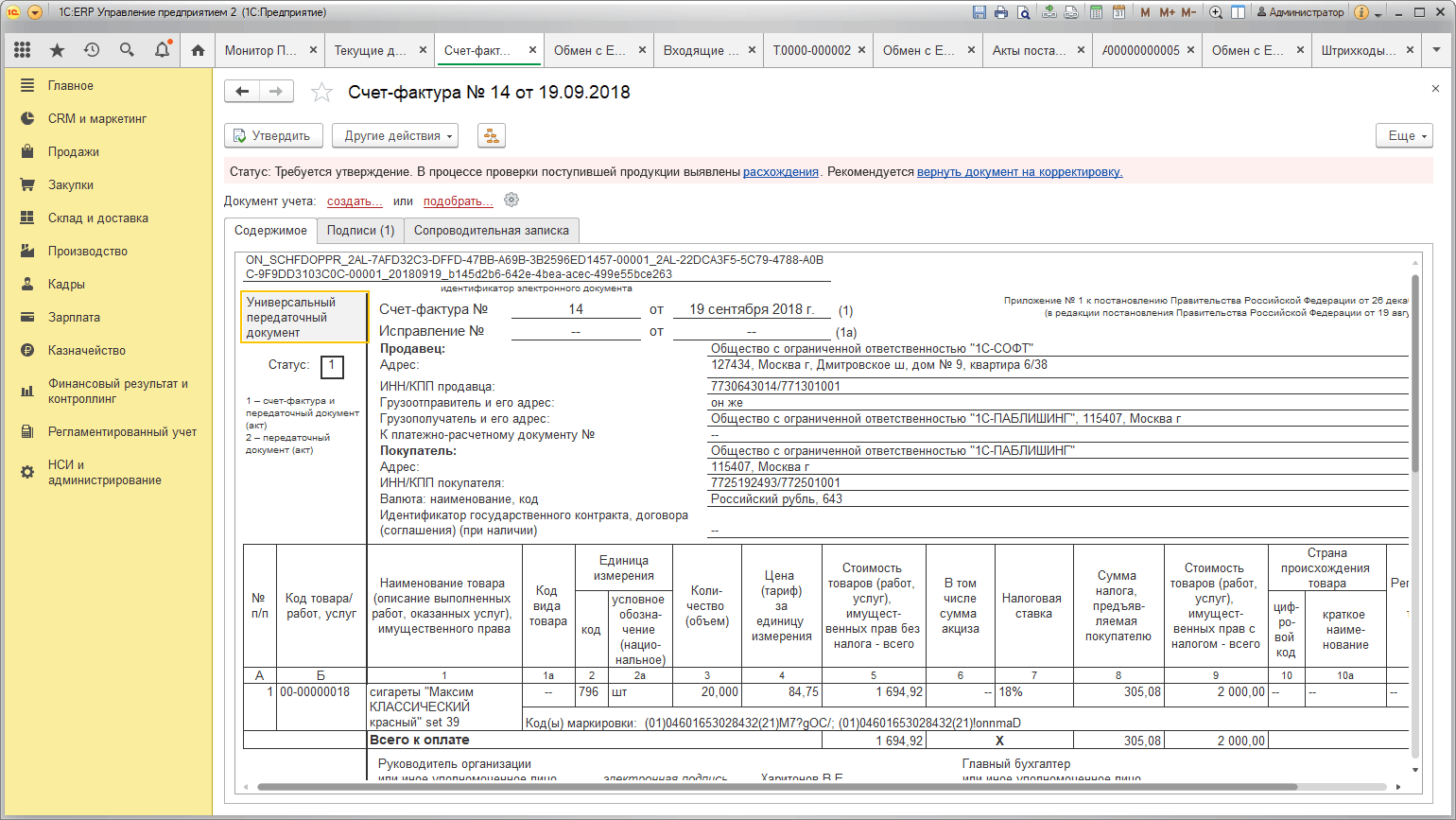

Счет-фактура – это документ, удостоверяющий фактическую отгрузку товаров или оказание услуг и их стоимость. Заполняется по определенному стандартному образцу, утвержденному Постановлением Правительства в 2011 году (№ 1137). Что же это и в чем разница?

Выставляется продавцом и предпринимателем, когда предстоит отгрузка товара или оказываются определенные услуги. Покупатель обязательно ставится в известность, чтобы не иметь проблем с налоговиками. Существует стандартный, корректирующий и авансовый тип фактуры, заполняемой при внесении предоплаты.

УПД – это универсальный передаточный документ, заменяющий накладную и счет-фактуру. Документ создавался совместными усилиями бухгалтеров и специалистов разного профиля, стал внедряться вместе с законом об учете.

Совмещает счет-фактуру, взятую за основу, вместе с транспортными (товарными) накладными, передачей и приемом бумаг, подтверждающими проведение работ.

ВАЖНО. Внесение дополнительных разделов в УПД позволяет изменять размер ячеек и вписывать новые строки, но не удалять утвержденные пункты в фактуре.

Как оформить УПД вместо акта выполненных работ

Процесс оформления этого документа может предполагать как использование рекомендованного формата, так и добавление в бланк отдельных необходимых для проведения определенных сделок строк. При этом не допускается удаление обязательны граф по Приложению 4 к Письму. Указывая информацию в графе «Статус», следует придерживаться такого порядка:

- Код «1» нужно указывать только в том случае, если бланк будет использоваться одновременно в роли счет-фактуры и акта. Это означает, что потребуется указание информации как в разделе счета-фактуры, так и в дополнительном первичном разделе;

- Код «2» используется в случае применения универсального протокола лишь как акта. В этом случае допускается не заполнение строк, касающихся НДС.

В основном разделе УПД вписываются строчки из счет-фактуры. Формат такого бланка был утвержден Постановлением № 1137 от 26 декабря 2011 года. В эту часть документа лицо, выступающее в роли налогоплательщика, не имеет права вносить какие-либо изменения.

В дополнительном разделе в обязательном порядке указываются реквизиты, которые предусмотрены ФЗ № 402 для первички. В этот раздел при необходимости допускается добавление дополнительных строк исходя из специфических особенностей хозяйственной деятельности коммерческой структуры.

Универсальный передаточный документ

УПД (универсальный передаточный документ) — сравнительно новый в первичке документ, соединяющий функционал счёта-фактуры и накладной/акта. Он поможет значительно уменьшить документооборот. Применять УПД вправе индивидуальные предприниматели и юридические лица на всех налоговых режимах.

На основе УПД Вы сможете вести бухучёт, списывать расходы по налогу на прибыль и заявлять налоговый вычет по НДС. Логика совмещения функций в том, что корректно заполненные первичные учётные документы требуются, кроме бухгалтерского, ещё и для налогового учёта.

Использовать новый документ можно для оформления различных операций:

Универсальный передаточный документ допустимо применять и в качестве первичного учётного документа, и в качестве совмещённого (первичный документ и счёт-фактура).

УПД разрабатывался, чтобы упростить оформление операций по продаже товаров, услуг и работ: вместо двух бумаг остаётся одна. УПД признан основанием для налоговых начислений и вычетов, а также подтверждением доходов продавца и затрат покупателя. Налоговики проверяют документ по тем же параметрам, что и традиционные формы бухгалтерских документов. Не беспокойтесь о налоговых рисках: они не появятся, если Вы заполните УПД корректно.

Универсальный передаточный документ – что это такое

Универсальный передаточный документ (УПД) – это документ, объединяющий в себе функции счета-фактуры и передаточного документа. Он используется для оформления операций по отгрузке товаров, выполнению работ или оказанию услуг и может применяться как в качестве первичного учетного документа, так и в качестве основания для исчисления и уплаты НДС.

УПД содержит все обязательные реквизиты счета-фактуры, а также информацию о передаче товаров, работ или услуг. Он может быть использован как для операций, облагаемых НДС, так и для операций, освобожденных от налогообложения.

Применение УПД позволяет сократить количество документов, оформляемых при отгрузке, и упрощает работу с ними. Однако использование УПД не является обязательным, и компании могут продолжать использовать отдельные документы для учета товаров, работ и услуг.

Кто может применять УПД

УПД могут применять все налогоплательщики, являющиеся плательщиками НДС, а также налогоплательщики, освобожденные от обязанностей плательщика НДС, и лица, не являющиеся налогоплательщиками НДС.

Для каких операций можно использовать УПД

УПД может быть использован для оформления перевозки грузов и оказания услуг транспортной экспедиции. В случае доставки товаров также может потребоваться транспортная накладная. Кроме того, УПД может использоваться для посреднических операций, например, когда заказчик отгружает товары комиссионеру для продажи.

Форма и формат УПД

УПД может быть составлен в бумажной или электронной форме. Формат УПД зависит от используемого программного обеспечения и требований налоговых органов. Обычно УПД состоит из двух частей: общей и специальной. Общая часть содержит информацию, необходимую для идентификации операции, а специальная часть включает информацию о товарах, работах или услугах, участвующих в операции.

Особенности заполнения УПД и статус документа

При заполнении УПД необходимо указать его статус:

-

Если предполагается использование УПД в качестве первичного и счёта-фактуры, то в графе «Статус» указывается цифра «1». Такой документ будет считаться «закрывающим», то есть влияющим на признание расходов при исчислении налога на прибыль. Также его можно будет использовать для расчётов по налогу на добавленную стоимость.

-

В случае использования УПД исключительно как первичного в разделе «Статус» ставится отметка «2». Такой УПД будет заменять только товарную накладную или акт. Выставление счёта-фактуры при этом осуществляется отдельно. В этом случае данный документ используется только как передаточный и подтверждает лишь факт хозяйственной операции.

Название новой формы

Называется он – Универсальный передаточный документ, или сокращенно УПД. Форму данного документа, а также возможность его применения ФНС России довела в своем Письме от 21.10.2013г. №ММВ-20-3/96 «Об отсутствии налоговых рисков при применении налогоплательщиками первичного документа, составленного на основе счета-фактуры». В качестве образца взята форма счета-фактуры.

Форма носит рекомендательный характер, предпринимателю самому предстоит решить, применять ее или нет. Если он примет решение использовать УПД в качестве единого документа, это необходимо закрепить в Учетной политике организации в целях бухгалтерского учета.

Можно издать отдельный приказ, в котором указать, что вместо оформления товарной накладной накладной и счета-фактуры применяется один документ – УПД. Также необходимо уведомить своих контрагентов о применении такой формы для ведения бухгалтерского учета. К ранее заключенным договорам можно составить дополнительные соглашения.

- Скачать бланк приказа о применении УПД

- Скачать образец приказа о применении УПД

- Скачать бланк дополнительного соглашения к договору о применении УПД

- Скачать образец дополнительного соглашения к договору о применении УПД

Универсальный передаточный документ: что это такое и как его составить?

Универсальный передаточный документ составляется в случаях, когда у компании имеется заключенный договор с поставщиком или покупателем, описывающий условия передачи товаров или услуг. Такой документ также может быть использован в случае, если компания перевозит собственные товары или осуществляет внутренние перемещения товаров или услуг без участия третьих лиц.

Однако, необходимо учитывать, что УПД не может заменять все виды документов. Например, в случае международных перевозок или перевозок определенных категорий товаров, требуется оформление специальных документов, включая транспортную накладную.

Для составления Универсального передаточного документа необходимо указать следующую информацию:

- Дату составления документа.

- Наименование и адрес компании-отправителя.

- Наименование и адрес компании-получателя.

- Описание товаров или услуг, включая их количество и стоимость.

- Условия поставки или передачи товаров или услуг.

- Подписи ответственных лиц.

УПД является одним из важных документов для оформления передачи товаров или услуг. Он позволяет упростить процесс оформления и хранения документации, а также повысить прозрачность и контроль взаимоотношений между компаниями.

Бланк УПД

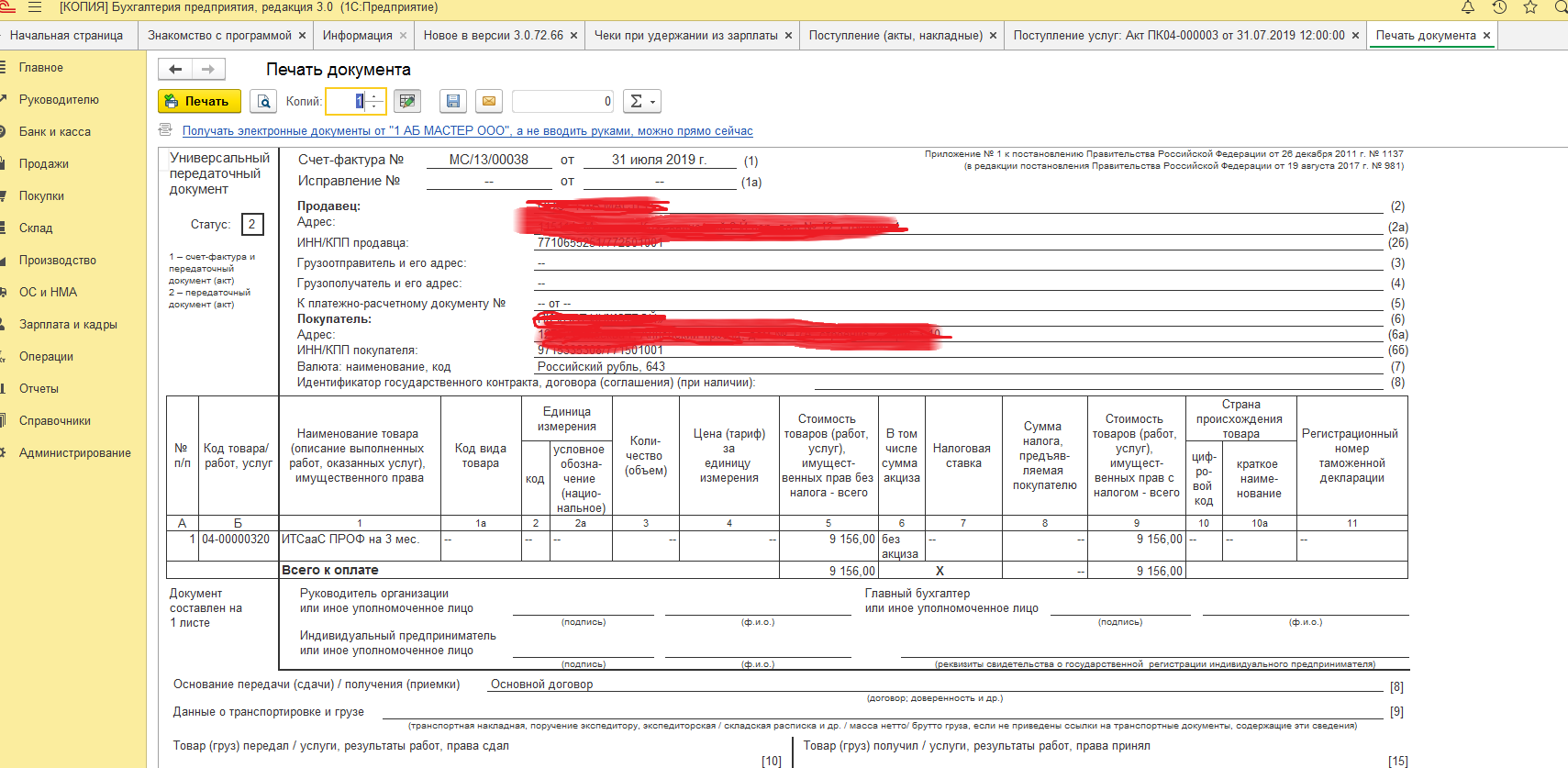

Форма УПД приводится в Письме ФНС от 21.10.2013г. № ММВ-20-3/96@. Она позволяет отразить в документе сведения, требуемые законом, как для первичных документов, так и отобразить данные, установленные для счета-фактуры как документа, служащего основанием для принятия покупателем к вычету сумм НДС, предъявленных товаров, работ, услуг или имущественных прав.

Правильное заполнение всех реквизитов УПД, установленных законом в качестве обязательных для первичных документов и для счетов-фактур, позволяет использовать его одновременно в целях исчисления налога на прибыль и расчетов с бюджетом по НДС. Форма УПД примерная и ее можно менять с учетом изменений законодательства и вносить необходимые пункты.

Как заполнить?

Все зависит от того будет применяться УПД как один документ, объединяющий счет-фактуру и накладную, или только в качестве первичного документа.

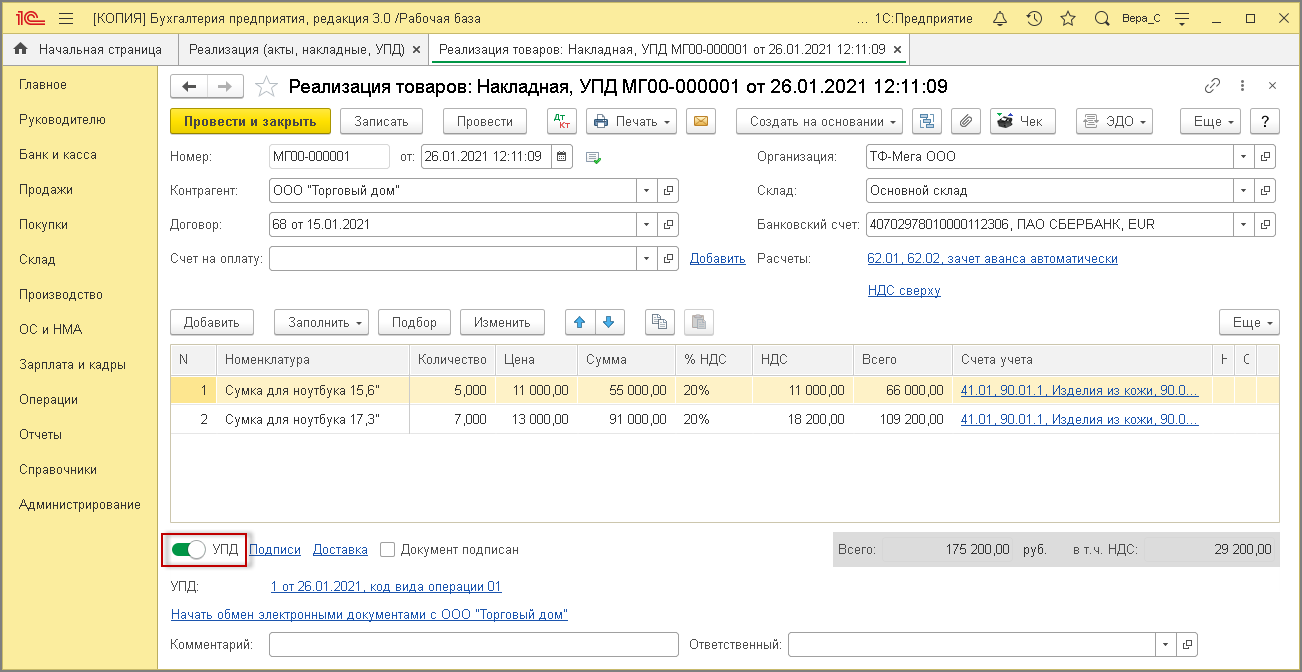

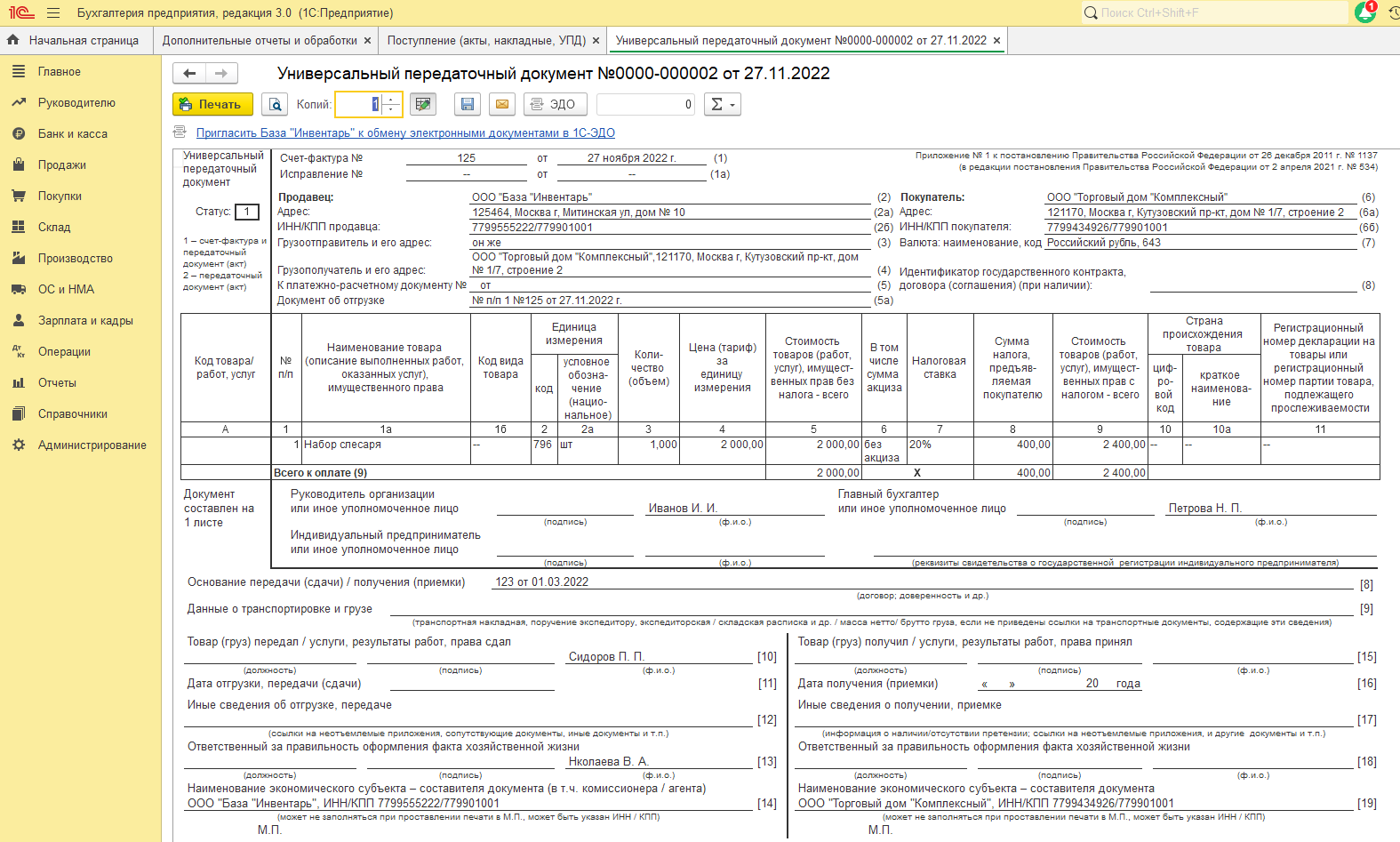

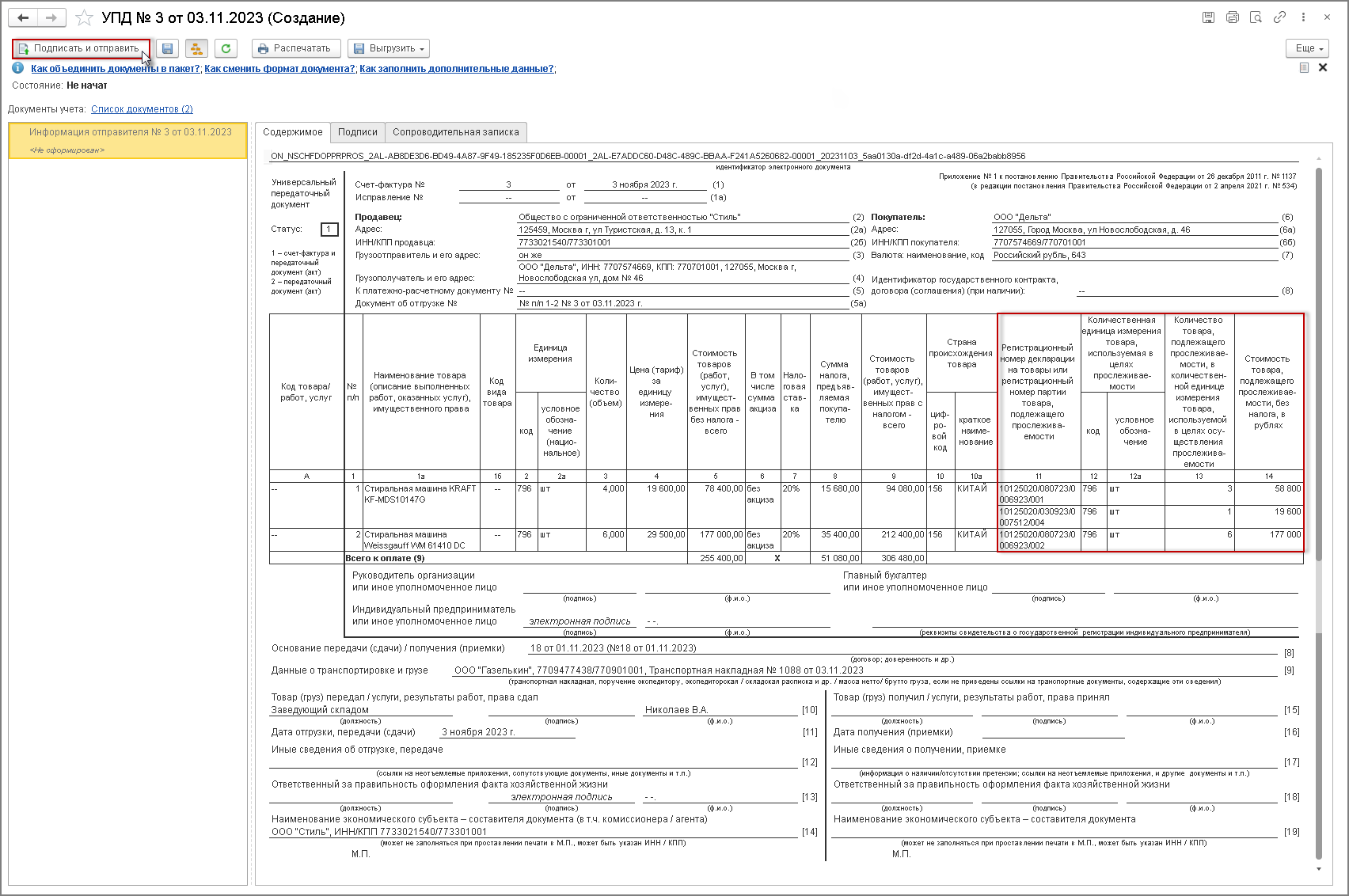

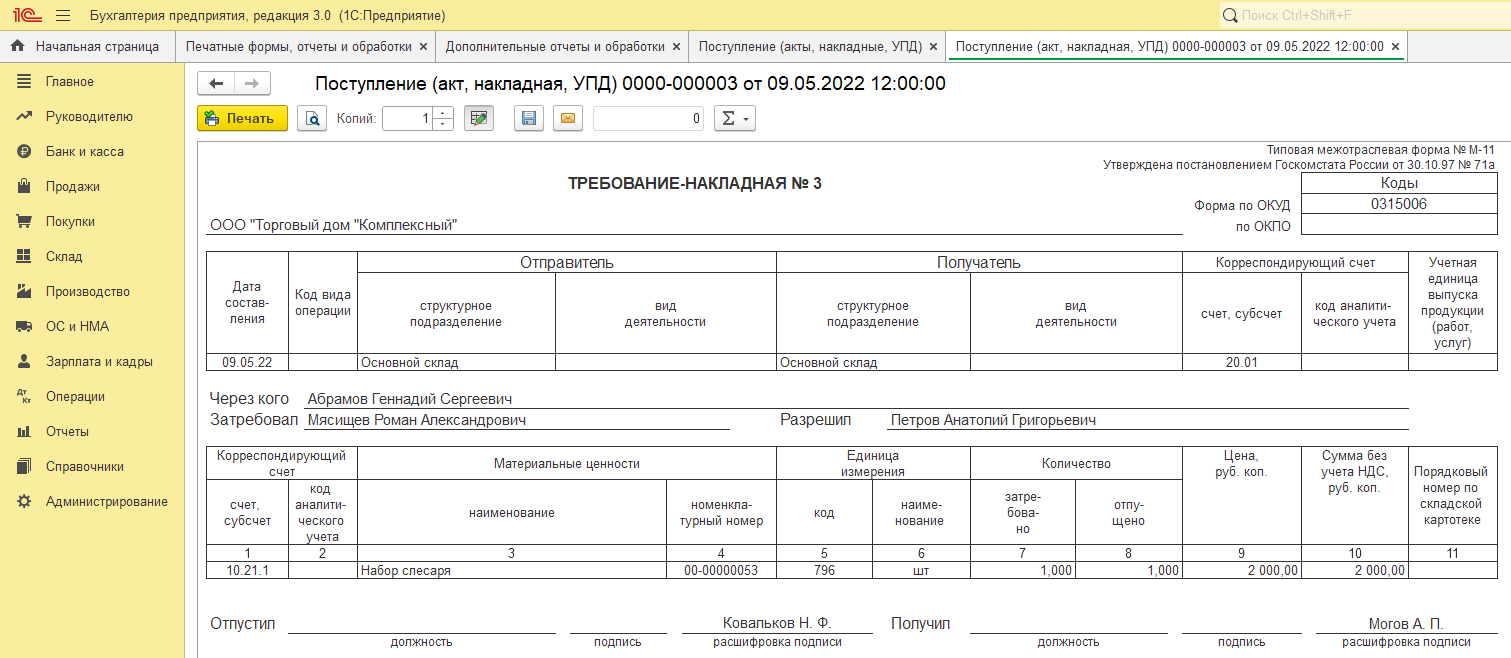

Если УПД применяется в форме единого документа, статус выбирается «1», в ином случае – «2». Рассмотрим порядок заполнения для документа со статусом «1». Строки (1) – (7) заполняются обязательно:

- Строка (1) – указывается порядковый номер и дата составления документа.

- (1а) – заполняется в случае, если вносятся исправления в ранее составленный документ.

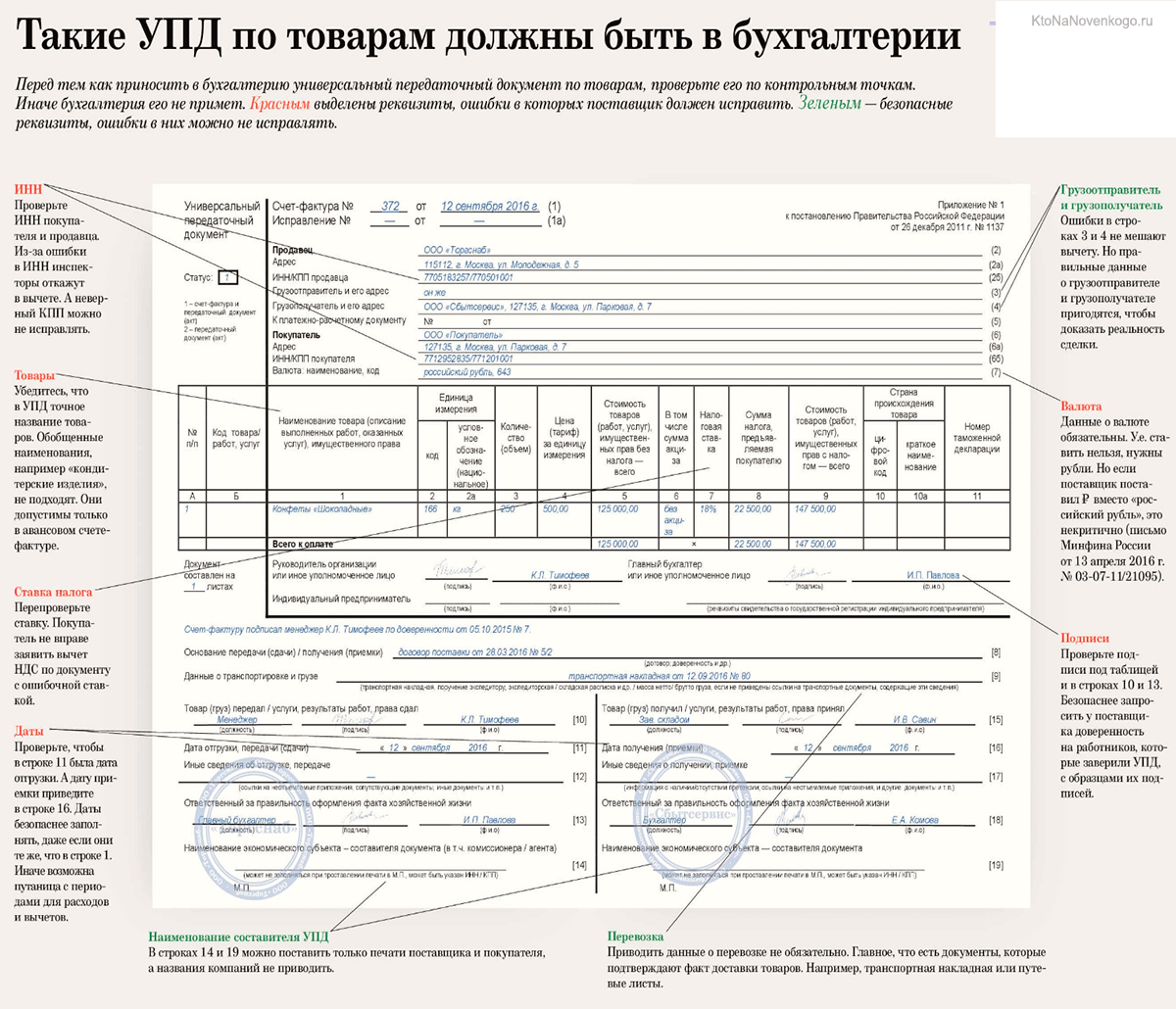

- (2) – пишется полное наименование Продавца, в соответствии с учредительной документацией. Например, «Общество с ограниченной ответственностью «Радуга».

- (2а) – адрес Продавца, с указанием индекса, субъекта РФ, города, улицы, дома, строения. Адрес должен соответствовать заявленному в ЕГРЮЛ.

- (2б) – ИНН/КПП.

- (3) – заполняется в случае, если Продавец и Грузоотправитель разные лица. Если одно и то же, проставляется «Он же».

- (4) – пишем наименование Грузополучателя и его адрес.

- (5) – заполняем, если имеются реквизиты платежного документа. Если нет проставляем «от».

- (6) – наименование Покупателя.

- (6а) – его адрес.

- (6б) – его ИНН/КПП.

- (7) – валюту, в которой составляется УПД и ее код. Для рубля пишем «Российский рубль», код «643».

Далее заполняем табличную часть:

- В графе «А» – проставляем порядковый номер.

- «Б» – код товара, работы или услуг.

- В графу «1» прописываем наименование товара.

- «2» и «2а» – код единицы измерения и ее обозначение. Например, «т», «шт», «л».

- «3» – отпускаемое количество или объем.

- «4» – цена за единицу измерения.

- «5» – стоимость товара, услуг. Указываем без налога.

- «6» – выделяем акциз. Если он не применяется, указываем «без акциза».

- «7» – налоговая ставка НДС – «10%» или «18%».

- «8» – сумма налога.

- «9» – стоимость товаров, услуг с учетом налога.

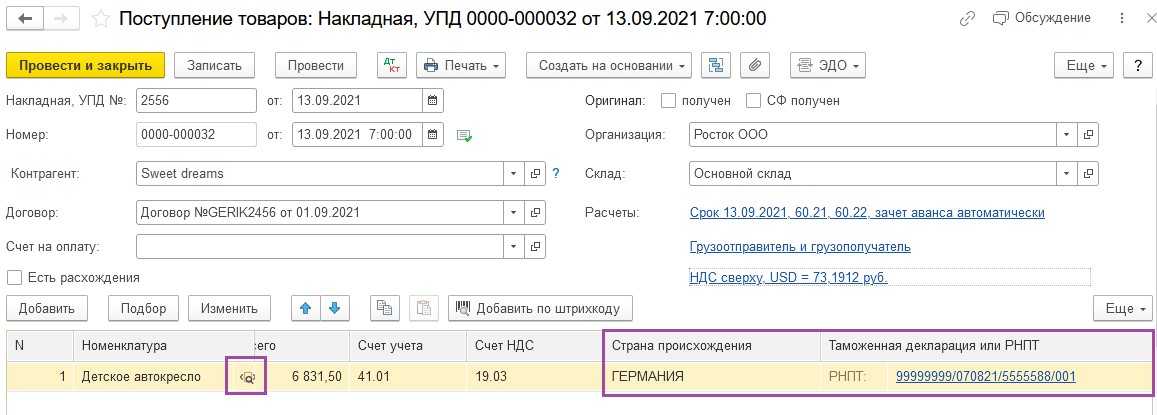

- «10», «10а», «11» – заполняются, если товар ввезен из другой страны. Указывается код и наименование страны, номер таможенной декларации. В остальных случаях проставляются прочерки.

Под табличкой прописываются наименование должности руководителя организации, главного бухгалтера или уполномоченных лиц, индивидуального предпринимателя.

Заполняем строки:

- (8) – указывается основание передачи товара, работ. Это может быть договор, соглашение, доверенность. Прописываются их наименование и реквизиты.

- (9) – заполняется в случае доставки груза транспортной компанией, экспедитором. Это необязательная для заполнения строка.

- (10) – (14) – указываются данные для Грузоотправителя – составителя документа. Он подписывается должностными лицами, проставляется печать в месте «М.П.», если таковая имеется.

- (15) – (19) – в таком же порядке указываются данные Покупателя.

Внимание! Организации и предприниматели, не являющиеся плательщиками НДС, должны быть внимательны при заполнении сумм налога. Для того чтобы не возникла обязанность по начислению и оплате НДС

В этих графах нужно поставить прочерки.

Обозначения УПД

При электронном формировании документа нужно знать про обозначения. Титулы продавца и покупателя имеют вид Р1 и Р2. Титул продавца – это полностью заполненная «шапка» документа с указанием реквизитов, табличной части и итоговых значений. Свой титул продавец подтверждает электронно-цифровой подписью.

В свою очередь, когда покупатель получает УПД и согласен с его содержанием, он формирует Титул покупателя. В электронную форму документа вносятся ФИО материально ответственных лиц, которым поручена приемка товара. Если такие лица действуют по доверенности, то эта информация также предоставляется в Титуле покупателя. Другими словами, все, что могло быть написано на бумажном документе, должно быть обозначено в электронной форме.

Когда покупатель подпишет и отправит документ продавцу, то совокупность двух титулов – Продавца и Покупателя – образуют УПД под названием ДОП в электронной форме.

В случае, когда покупатель не согласен с содержимым УПД, он отправляет уточнение продавцу. Продавец в таком случае обязан устранить неверные сведения и исправить ошибки. После этого электронный документ повторно направляется покупателю. Завершенный документ хранится в архиве и состоит из файлов Титулов двух сторон и их подписей.

Как работать с документами: договоры, счета, акты, накладные

Первичный документ подтверждает разные события в бизнесе: продажу или покупку товаров, оказание услуг клиентам, выдачу зарплаты сотрудникам и другие.

В зависимости от события, перечень документов для оформления различается. Рассмотрим распространённую ситуацию — сделка при продаже товаров и оказании услуг. Так принято, что документы готовит поставщик или исполнитель.

В видеоформате мы рассказываем про оформление сделок в курсе молодого ИП. В курсе 11 бесплатных уроков, тесты и практика, кроме документов он поможет разобраться с налогами, применением онлайн-касс, выбором банка и проверками.

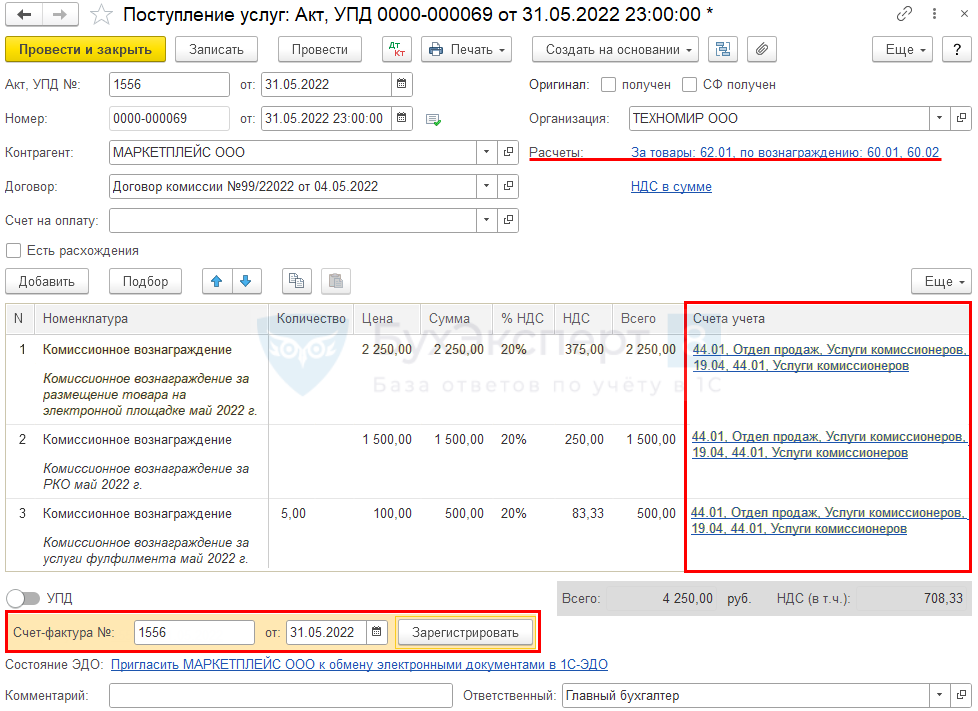

Универсальный передаточный документ (УПД)

Объединяет в себе два документа: акт (накладную) и счёт-фактуру.

Документ можно выставить как со счётом-фактурой, так и без. Во втором случае — это всё равно что обычный акт или накладная, только в формате УПД. А ещё есть вариант выставить УПД со счёт-фактурой, но без НДС.

На основании УПД покупатель сможет признать расходы, а также принять к вычету входящий НДС (если применяет общую систему налогообложения).

Статья актуальна на 26.11.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

Преимущества электронного формата УПД

УПД, который оформляется в электронной форме, имеет несколько функциональных значений:

- счет-фактура;

- первичный документ (накладная);

- счет-фактура и первичный документ одновременно.

Рассмотрим каждый из случаев, когда требуется тот или иной функционал. Счет-фактура оформляется в том случае, когда нужно указать большое количество реквизитов. На основании счета-фактуры делается вычет НДС. Счет-фактура относится к первичной документации (ФЗ N 402 «О бухгалтерском учёте»).

Накладную используют для отображения действий субъекта хозяйствования. В нем нет много данных и реквизитов.

Слияние в одно понятие накладной и счета-фактуры является удобным применением системы УПД. Как раз об этом и идет речь, когда говорится о сокращении повторяющейся документации в бухгалтерском учете.

Чтобы ваш контрагент правильно провел у себя ваш УПД, в «шапке» документа нужно выставлять нужную аббревиатуру на выбор:

- СЧФ имеет расшифровку «счет-фактура»;

- ДОП обозначает «первичный документ»;

- СЧФ ДОП объединяет в себе «счет-фактуру и накладную».

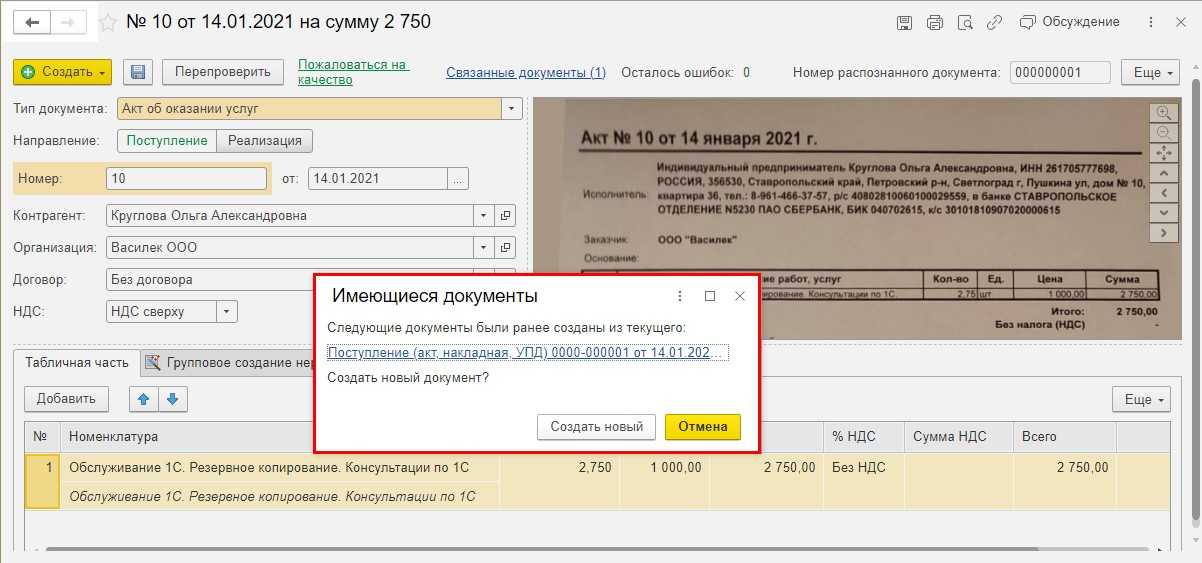

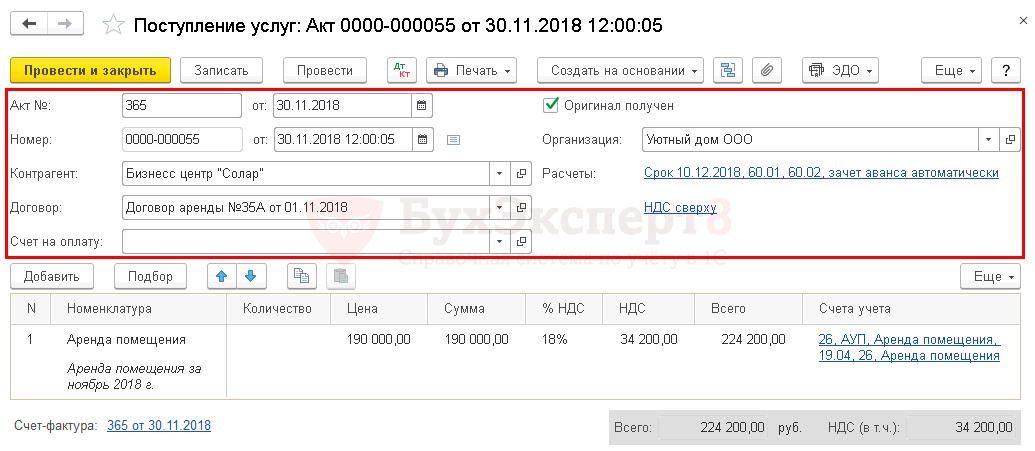

Создание документа

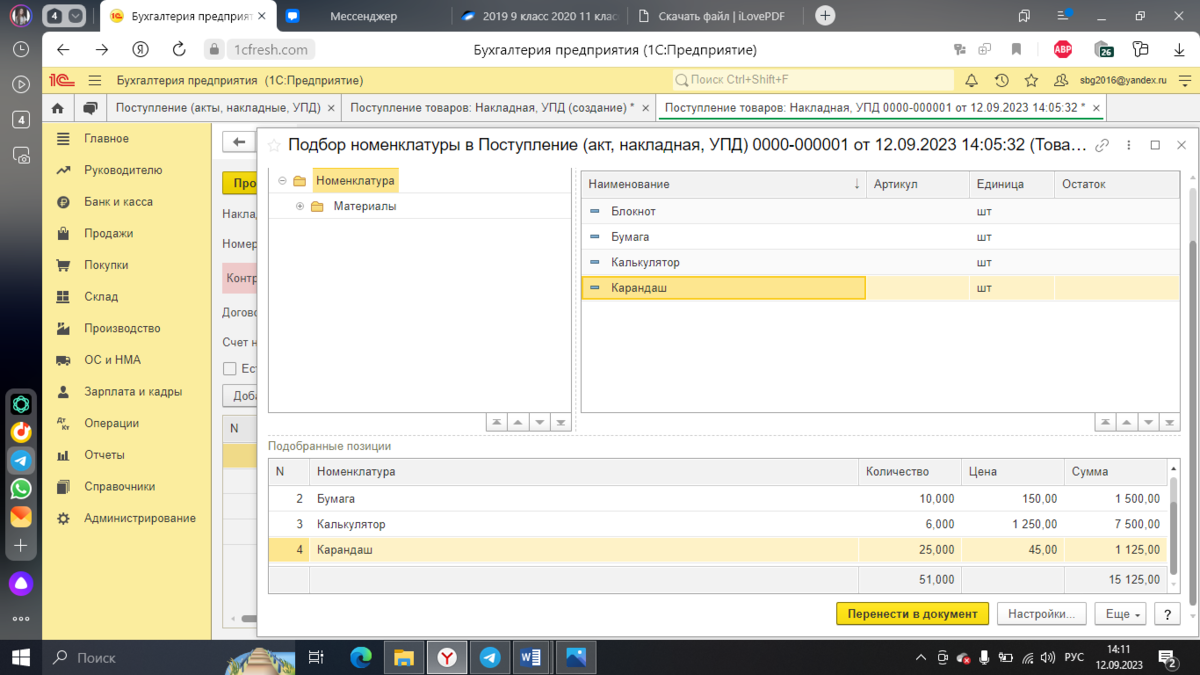

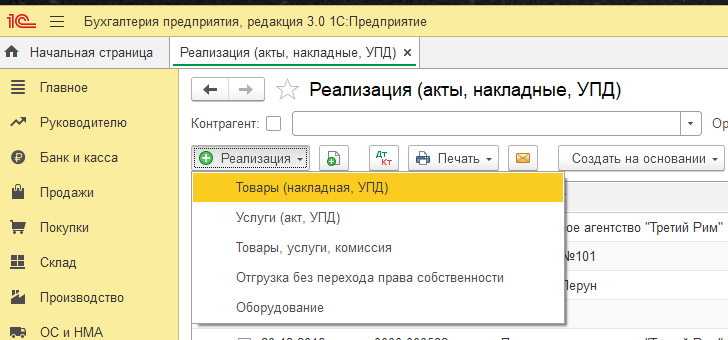

Существуют два способа создания документа Поступление (акт, накладная):

- из списка документов;

- на основании другого документа.

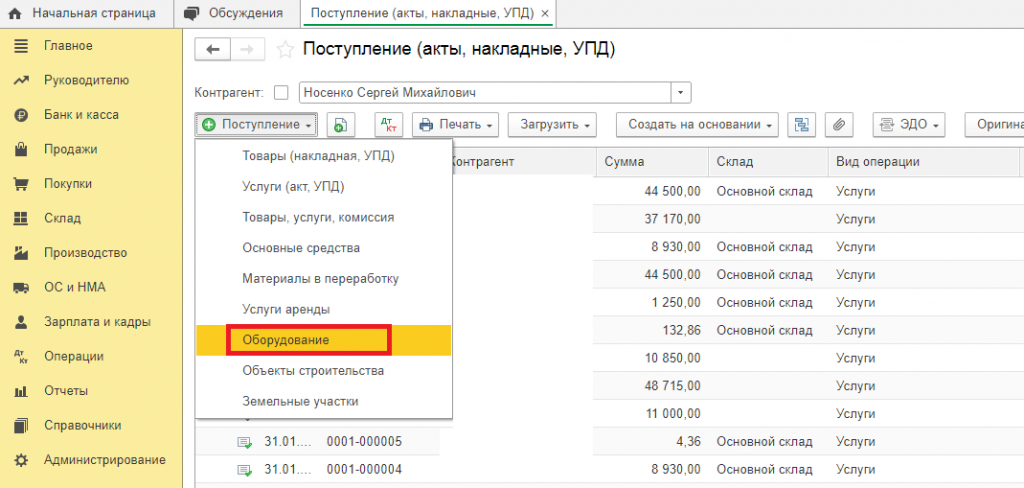

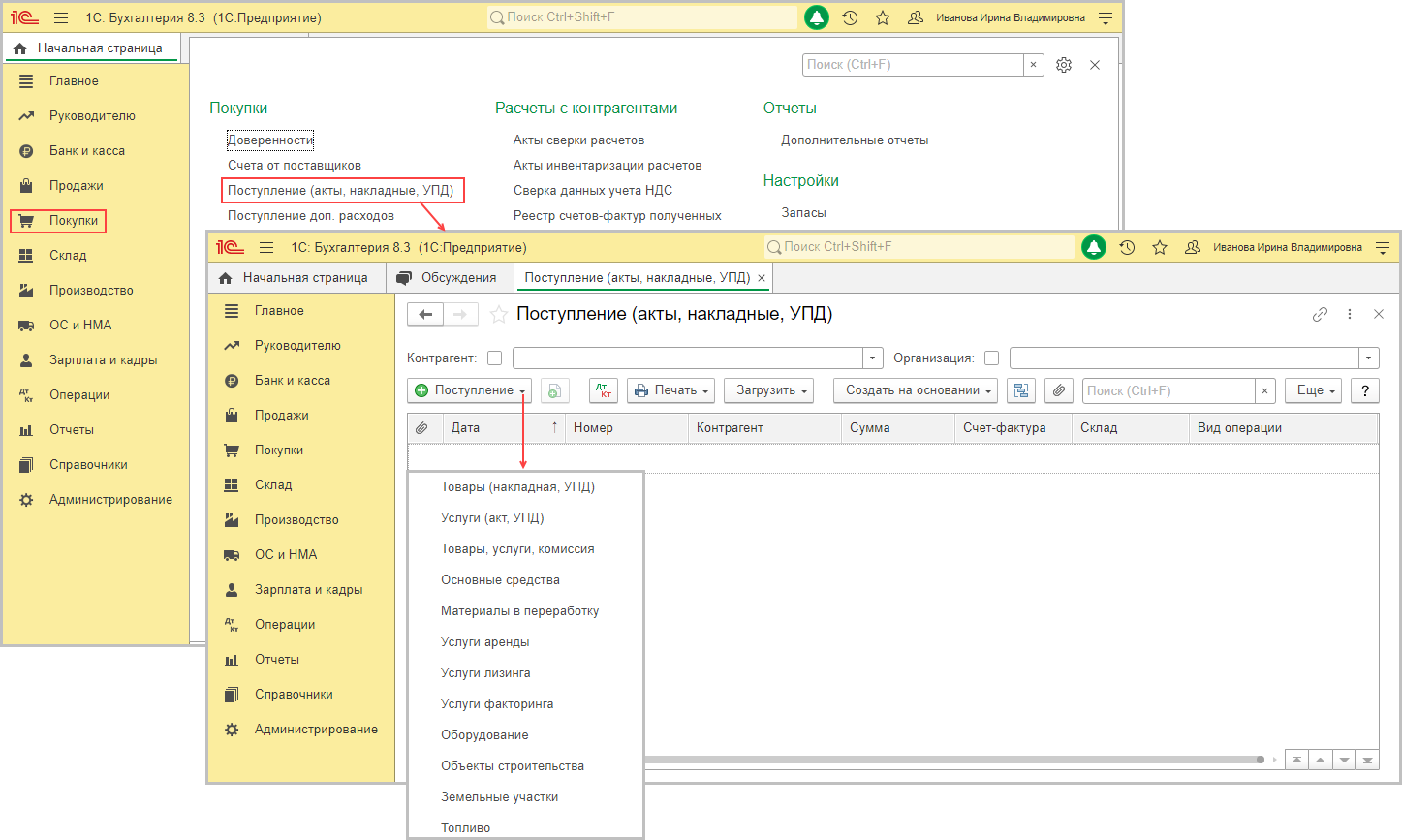

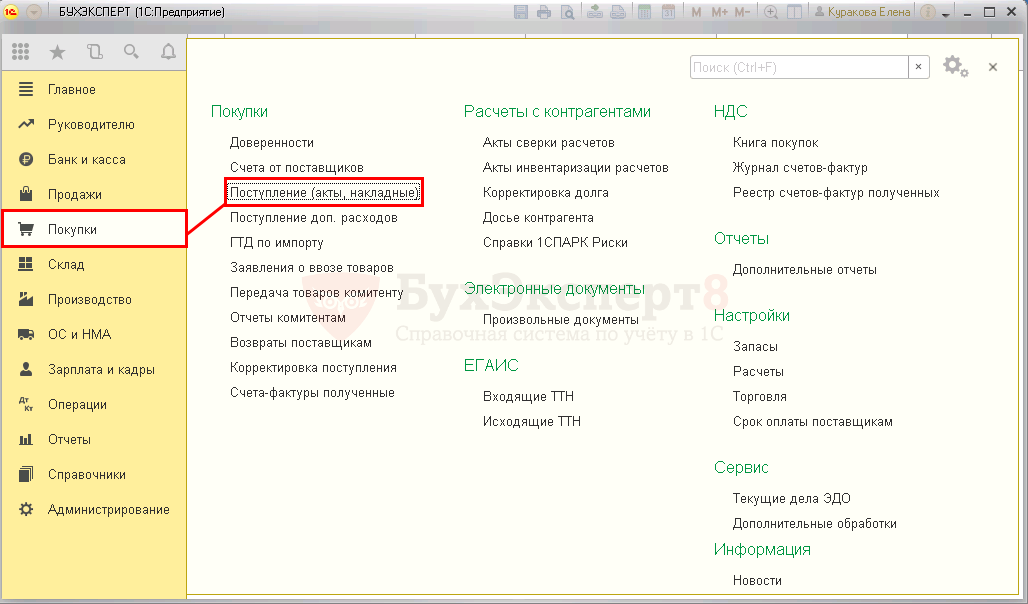

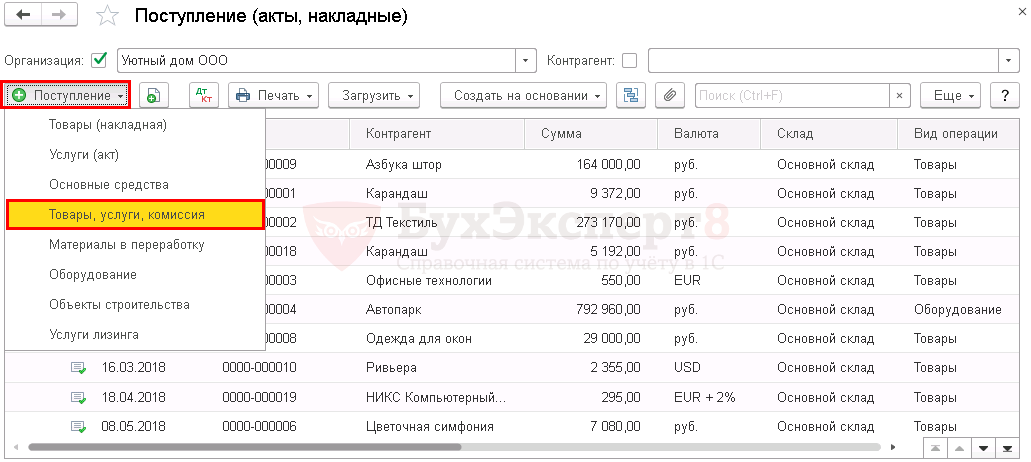

Способ №1. Создание из списка документов

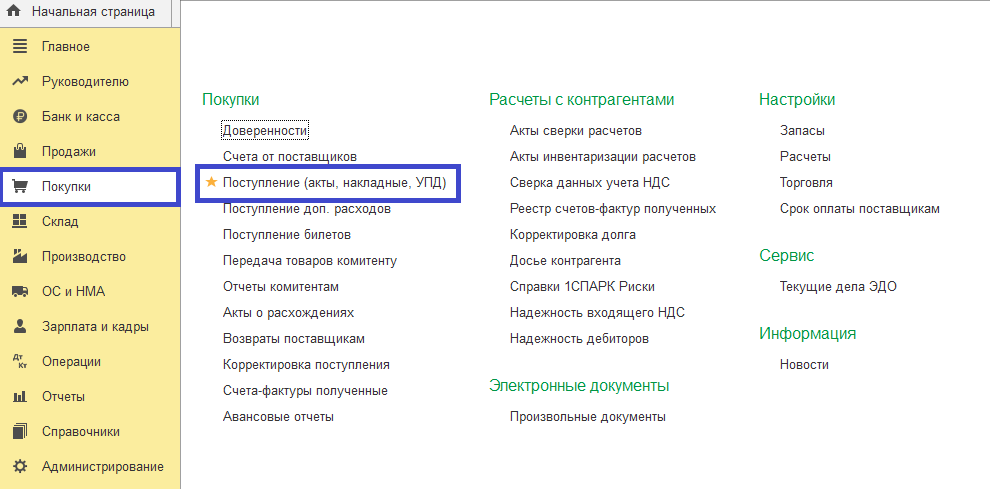

Документ Поступление (акт, накладная) создается через раздел Покупки – Покупки – Поступление (акты, накладные).

В списке документов следует нажать кнопку Поступление и выбрать нужный вид операции.

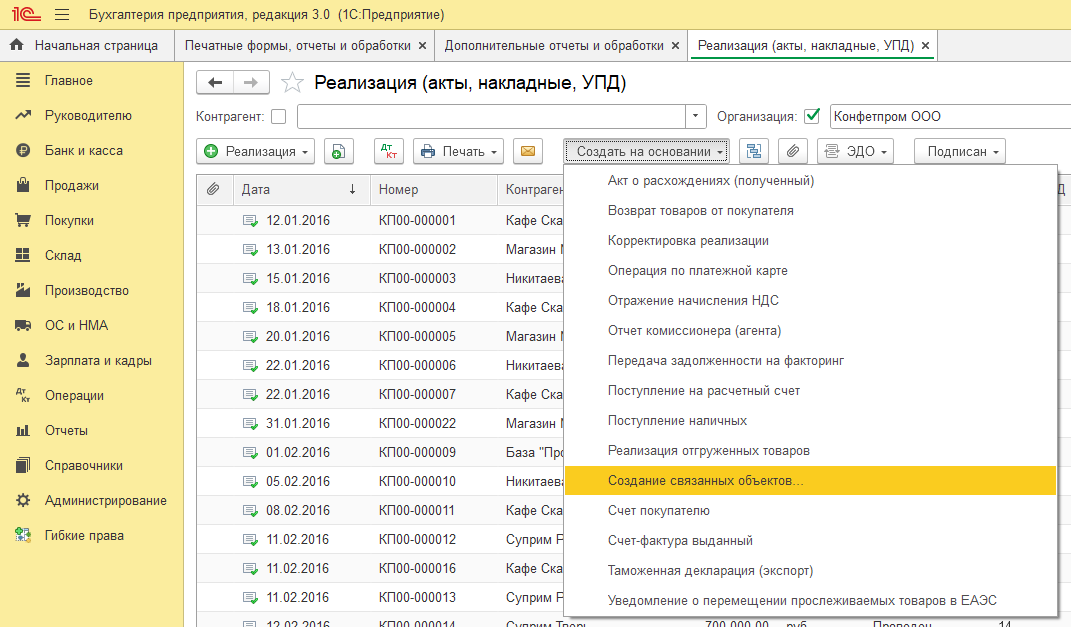

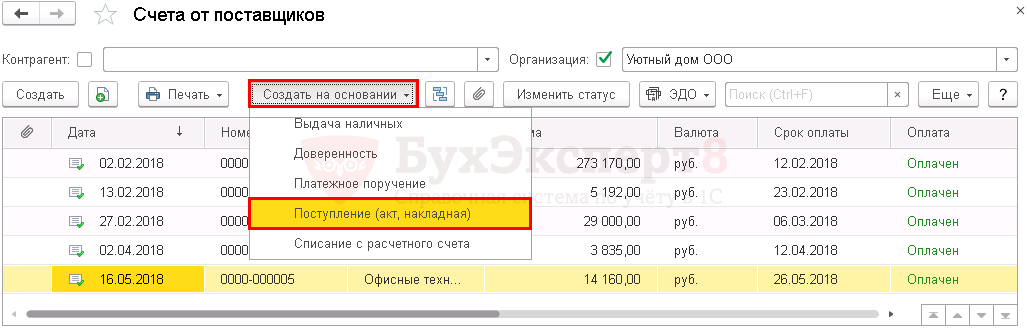

Способ №2. Создание на основании другого документа

Документ Поступление (акт, накладная) можно ввести на основании документов:

- Доверенность;

- Счет от поставщика.

Для этого необходимо:

- открыть список документов, например Счет от поставщика через раздел Покупки – Покупки – Счета от поставщиков;

- выделить нужный документ, нажать кнопку Создать на основании и выбрать Поступление (акт, накладная).

Подписывайтесь на наши YouTube

и Telegram чтобы не

пропустить важные изменения 1С и законодательства

Электронные и бумажные версии УПД

Сейчас УПД, как и многие другие формы документации, может составляться и в электронном, и в бумажном виде. Законодательство не предусматривает обязательного использования бумажной версии. Такой вариант может потребоваться в случае, если:

Бумажная версия документа, если она все же готовится, должна быть обязательно подписана уполномоченными лицами, представителями обеих сторон.

Оформление электронной версии УПД получило большее распространение. В частности, именно она установлена законодателем, как основная. Может быть:

СРОЧНО!

Успейте разобраться в ФСБУ 5/2019 «Запасы», пока вас не оштрафовали. Самый простой способ – короткий, но полный курс повышения квалификации от гуру бухгалтерского учета Сергея Верещагина

Какие изменения стоит учесть в 2021?

Основная часть всех нюансов, связанных с особенностями составления и применения УПД, четко зафиксирована в письме ФНС № ММВ-20-3/96 от 21.10.2013. Фактически, именно там закреплено, что форма заполнения данного документа является свободной. Есть рекомендованный вариант, но он не обязателен.

Однако есть один важный нюанс. Составляющей частью УПД является стандартный счет-фактура, который должен быть заполнен в соответствии со всеми нюансами и с учетом всех изменений. Как раз для счета-фактуры существует установленная форма, актуальность которой следует проверять. Именно поэтому в 2021 году при заполнении УПД стоит учесть некоторые изменения.

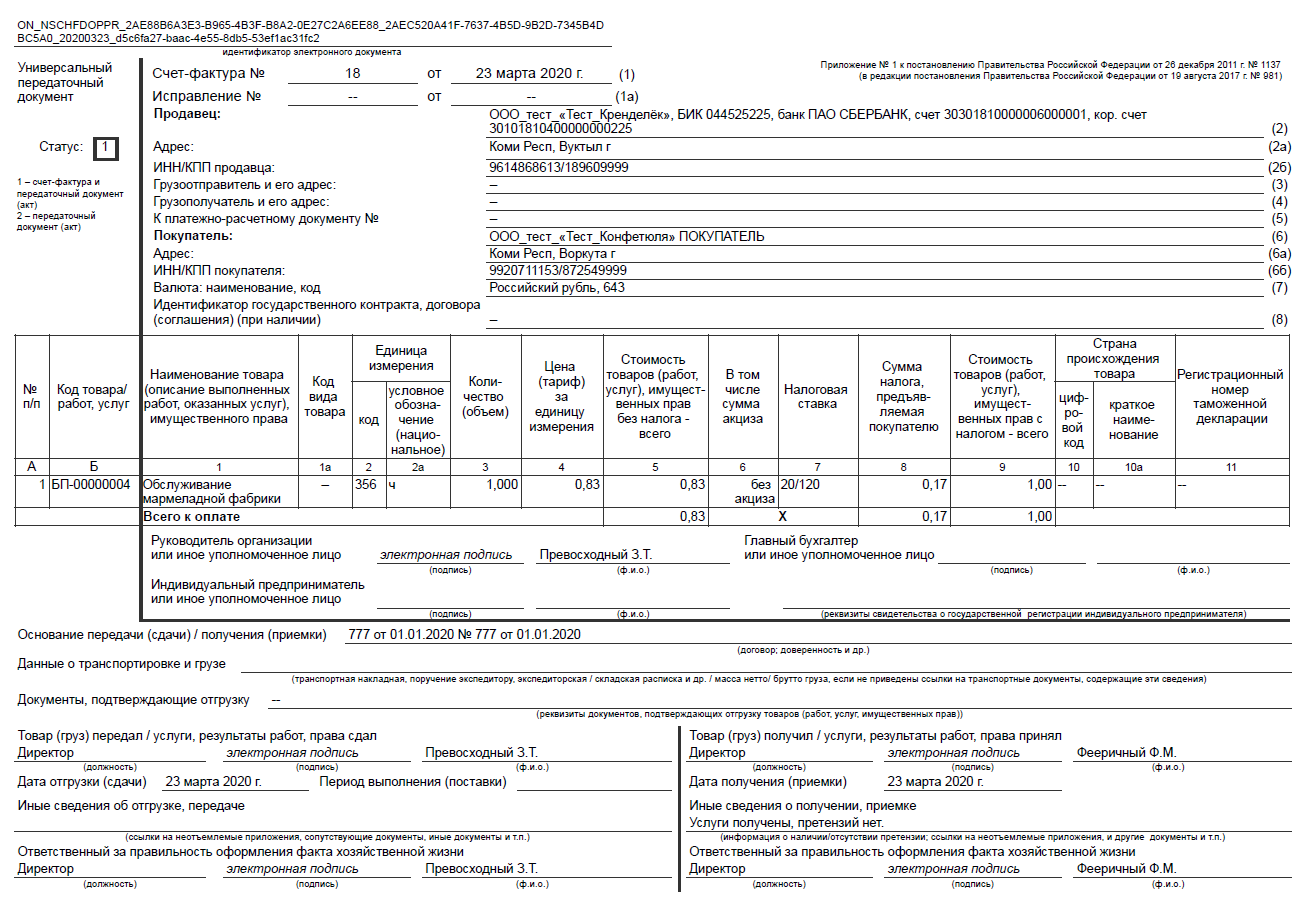

Однако бояться изменений не стоит: реальное нововведение только одно. В счете-фактуре появляется строка 5а, которая называется «Документ об отгрузке N п/п». Соответствующее изменение стоит учесть при заполнении УПД. Но есть исключения: данное изменение касается исключительно плательщиков НДС, которые используют УПД со статусом «1».

Эти идентификаторы позволяют упростить процесс контроля отгрузки товаров и предоставления услуг, которые имеют отношение к средствам, полученным из федерального бюджета авансовых средств. Они в индивидуальном порядке присваиваются госконтрактам, которые либо имеют отношение к работе с оборонным заказом, либо напрямую финансируются из бюджетных источников. Эти идентификаторы являются уникальными. Всем, кто не имеет никакого отношения к работе с госконтрактом, достаточно поставить прочерк в строке 8.