Нужно ли подавать СЗВ-ТД на директора единственного учредителя?

В законодательстве РФ нет четкого ответа на вопрос о том, как должен быть оформлен человек на должность директора, если он же единственный учредитель общества.

Роструд считает возможным назначить руководителем организации учредителя в единственном числе на основании приказа о назначении. Это мнение подтверждают Письма Роструда №2262-6-1, №177-6-1.

При этом трудовой договор не заключается, а на руководителя не распространяется действие трудового законодательства. Приказ о назначении не может являться основанием для оформления трудовых отношений. В такой ситуации подавать СЗВ-ТД на директора не нужно, так как он не является работником организации с точки зрения ТК РФ, а является назначенным руководителем.

Такую точку зрения Роструд объясняет тем, что трудовой договор заключается между работником и работодателем. Генеральный директор не имеет работодателя, а потому с ним не может быть заключено указанное выше соглашение. Кроме того, не допустимо, чтобы при подписании договора в роли работника и работодателя выступало одно и то же лицо.

Одновременно с этим существует другая точка зрения, основанная на федеральном законе об обществах с ограниченной отчетственностью.

Согласно ст. 40 Закона 14-ФЗ от 08.02.98, между директором и организацией должен быть заключен договор. Так как гражданско-правовое соглашение между этими лицами подписать нельзя, то остается только трудовой договор, при этом за обе стороны подпись ставит один и тот же единственный учредитель.

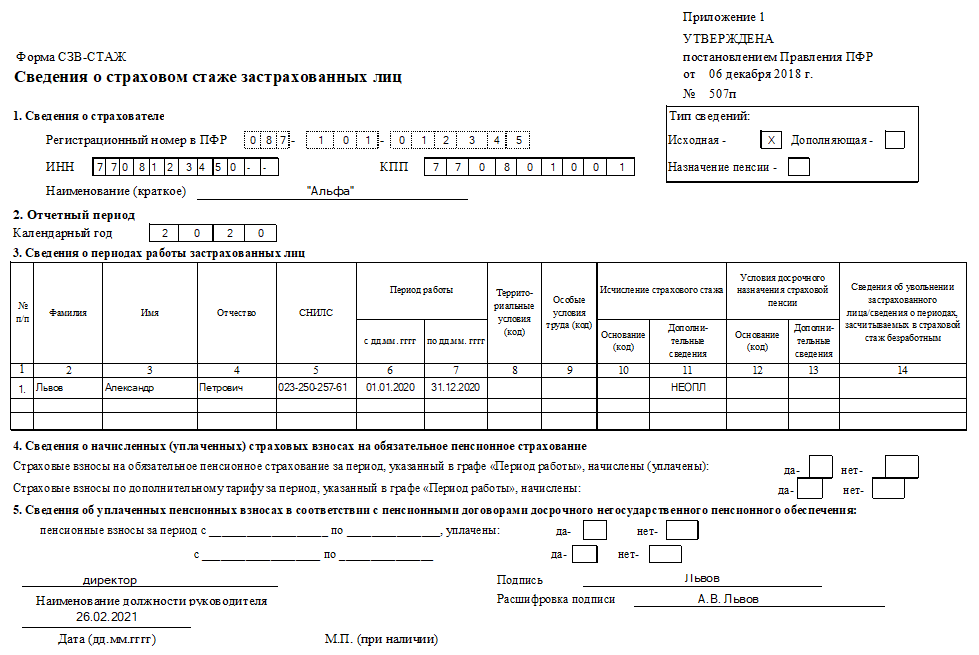

При заключении трудового соглашения обязательно соблюдение всех положений ТК РФ, начисление зарплаты, а также подача сведений в ПФР по форме СЗВ-ТД для ведения электронной книжки.

Вывод: если трудовой договор с директором заключается, то СЗВ-ТД нужно подавать, если руководитель назначается только приказом, то не нужно.

Если заключен трудовой договор

Подписание трудового договора поддерживает Минздравсоцразвития, кроме того, необходимость такого действия следует из положений Закона об ООО №14-ФЗ — договор между директором и ООО необходим, если он не может быть гражданско-правовым, значит, он должен быть трудовым. При этом на соглашении будет стоять подпись одного и того же лица (единственного учредителя) дважды.

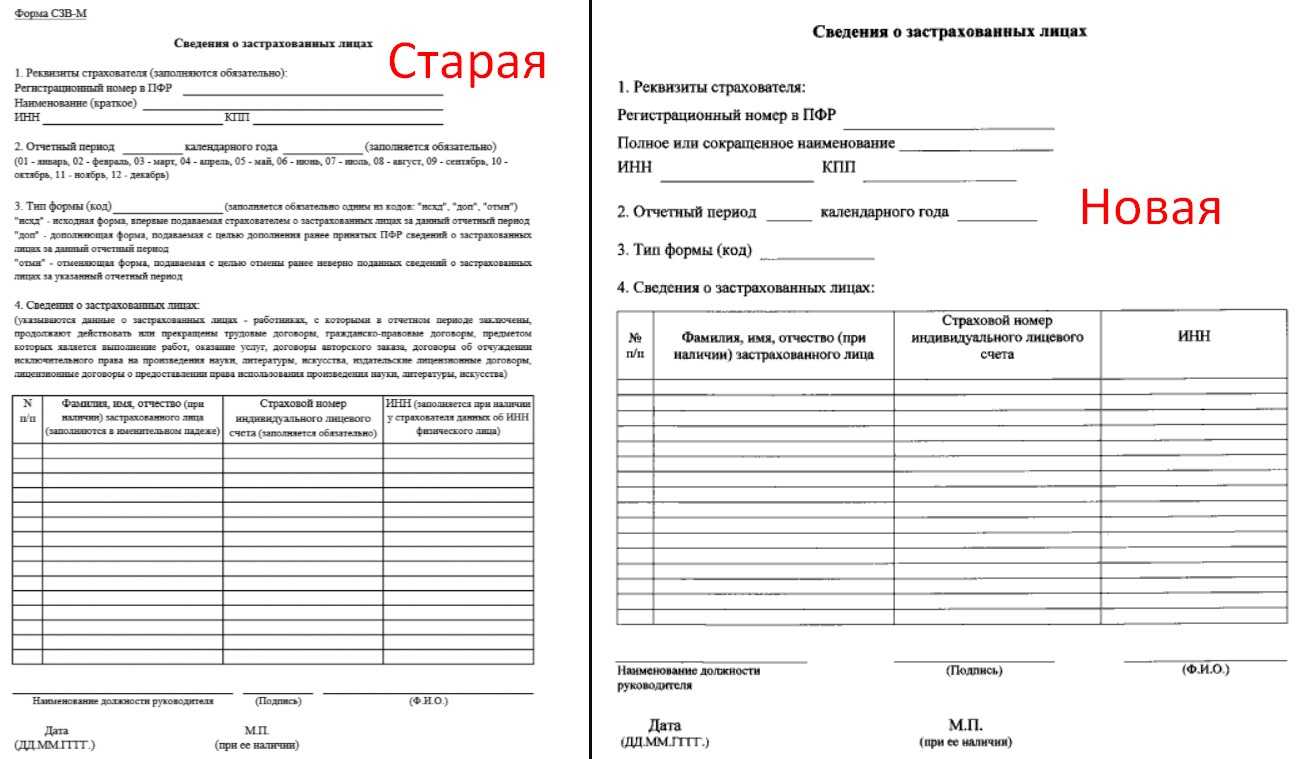

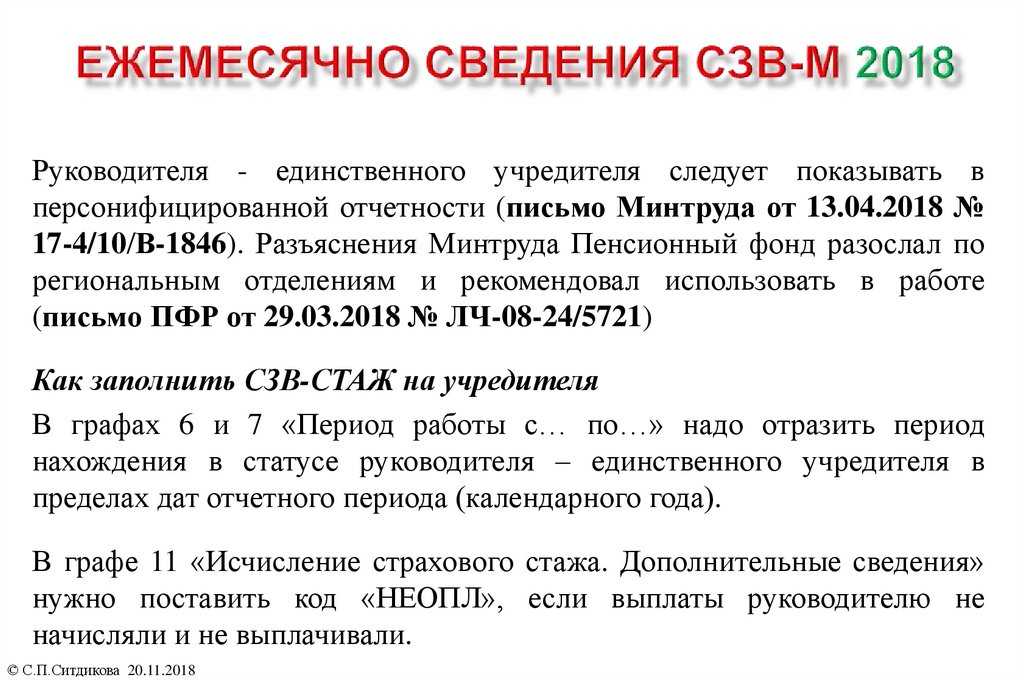

Сведения о заключении трудового договора между организацией и единственным учредителем должны быть переданы в ПФР с помощью формы СЗВ-ТД.

Дальнейшие кадровые мероприятия, касающиеся директора — единственного учредителя, также должны отражаться в СЗВ-ТД для ведения электронного учета Пенсионным фондом.

О таких кадровых изменениях, как заключение и расторжение договора с директором, нужно сообщиться не позднее следующего дня после свершения события. О прочих кадровых мероприятиях сообщить нужно до 15-го числа следующего месяца включительно.

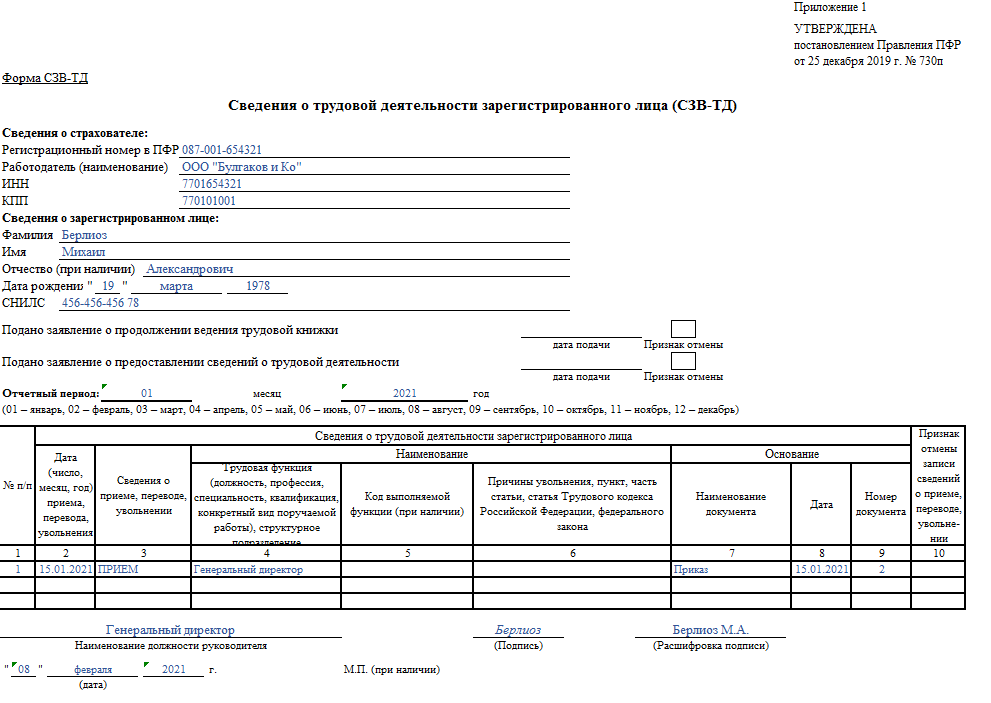

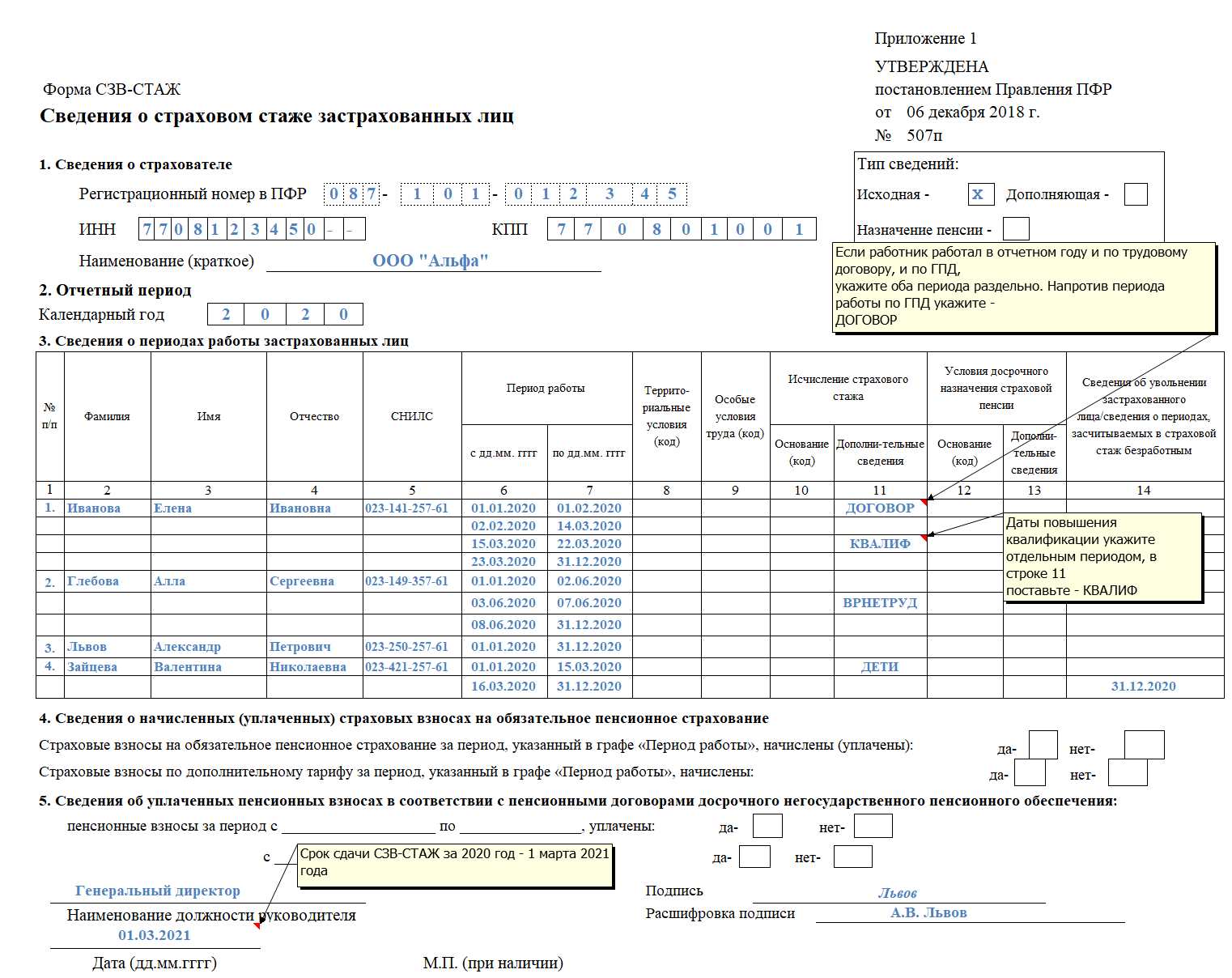

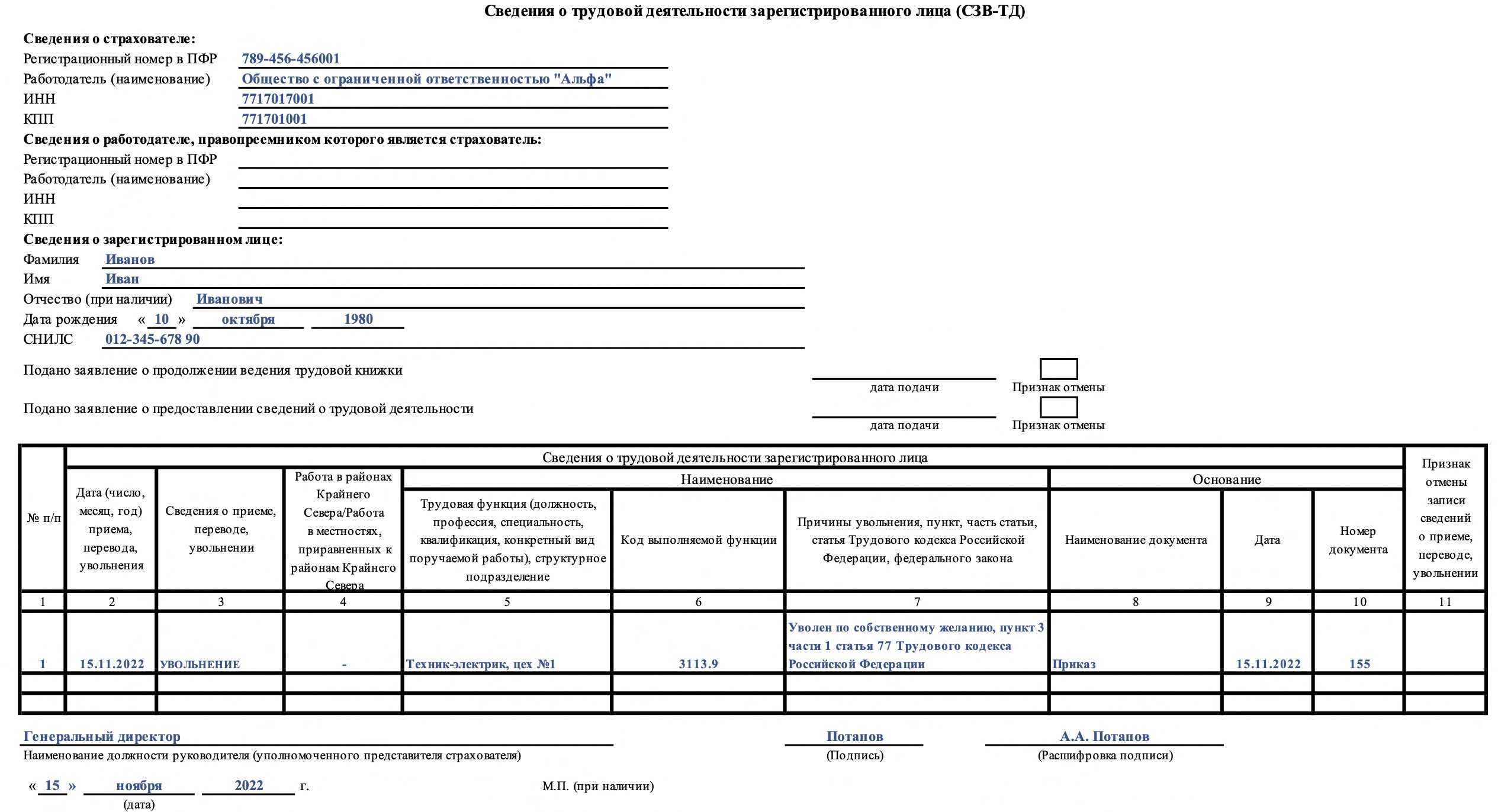

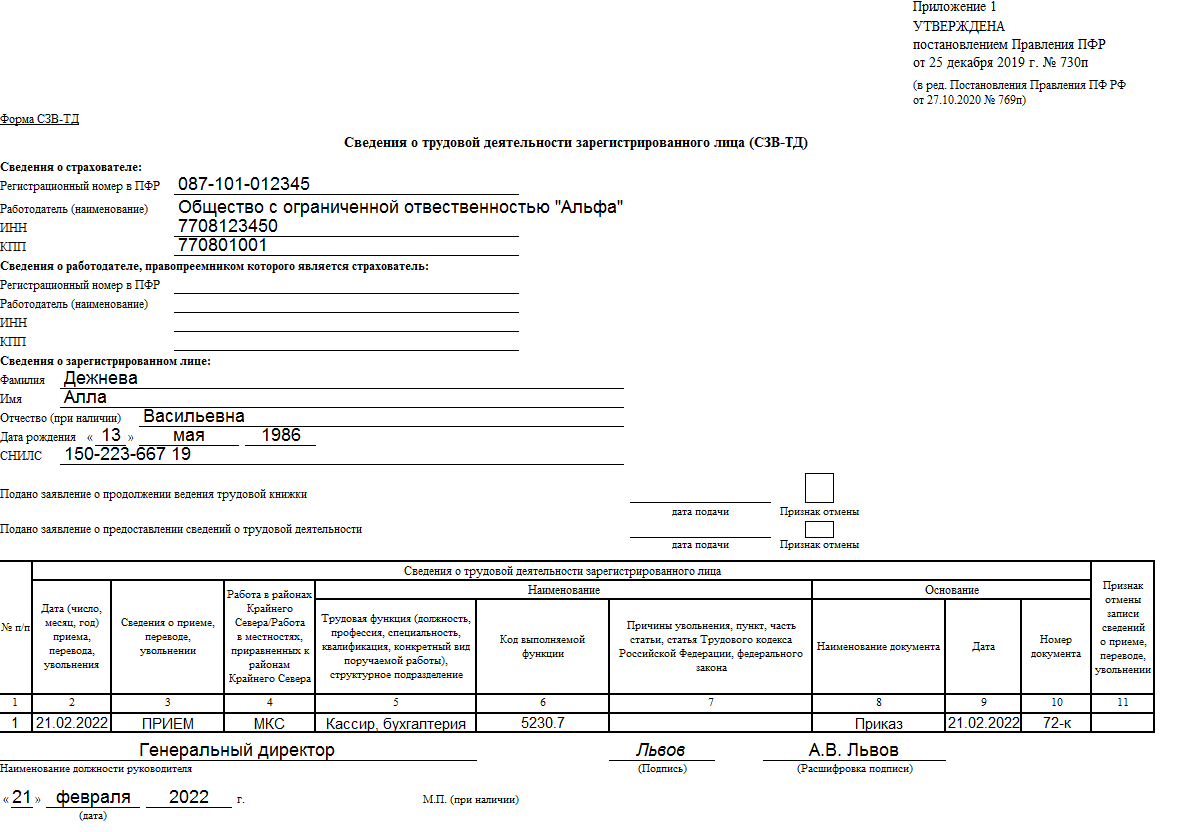

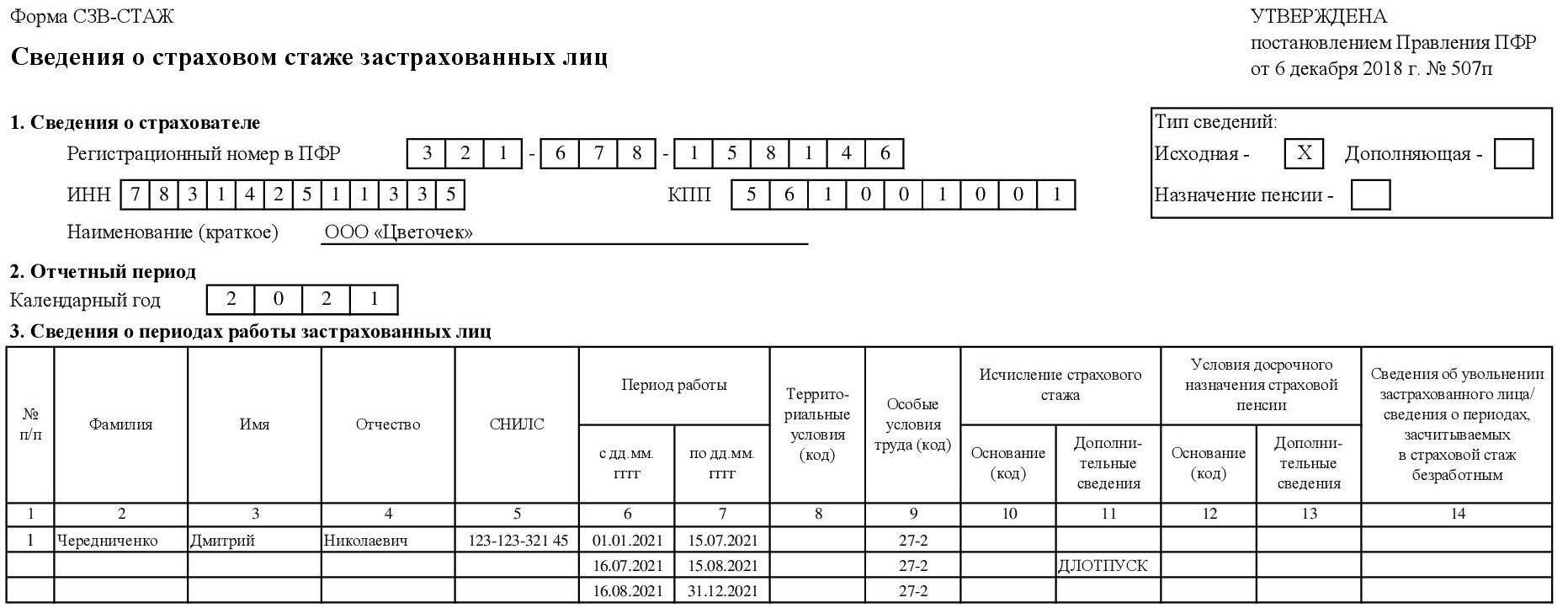

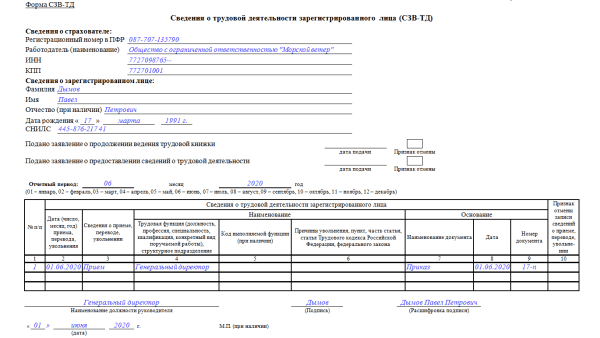

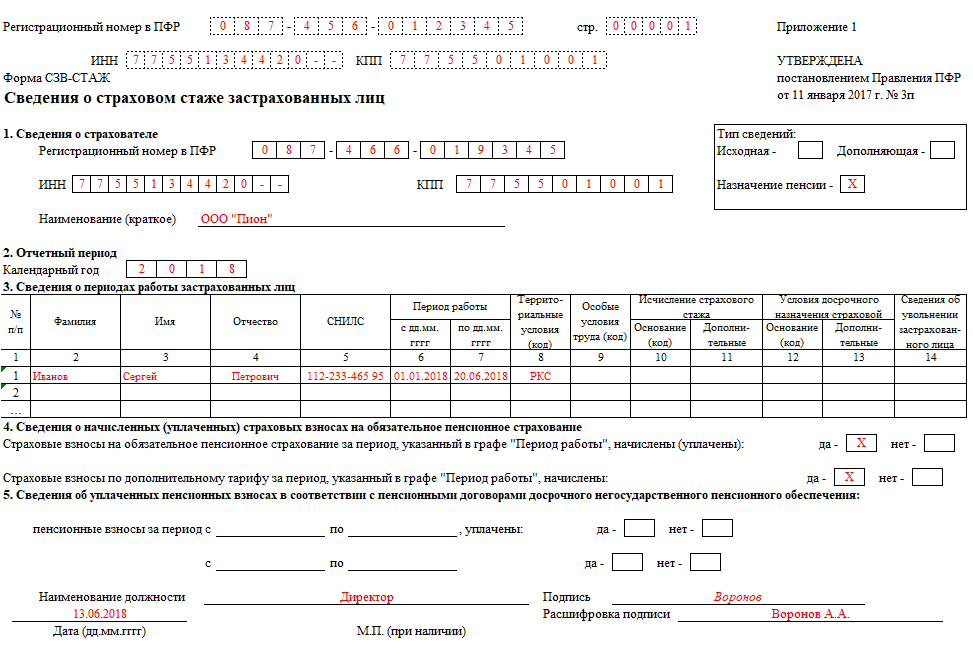

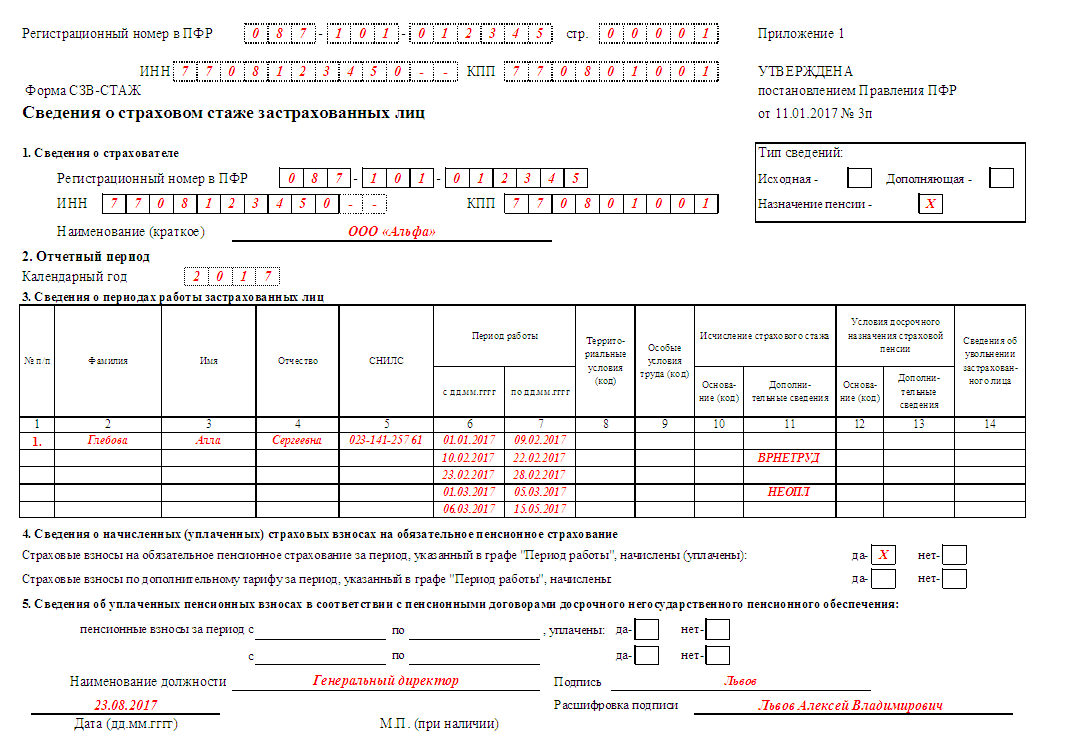

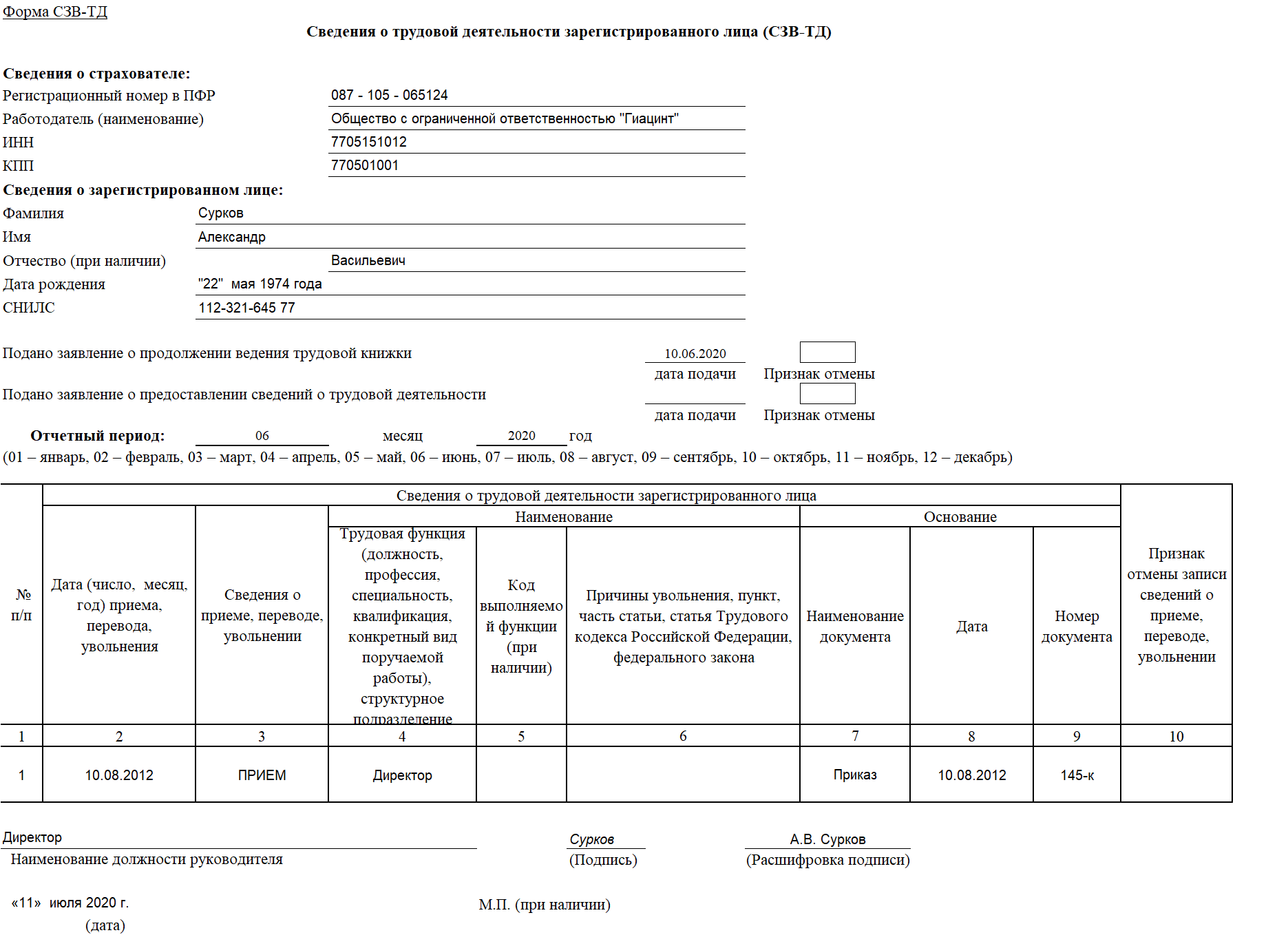

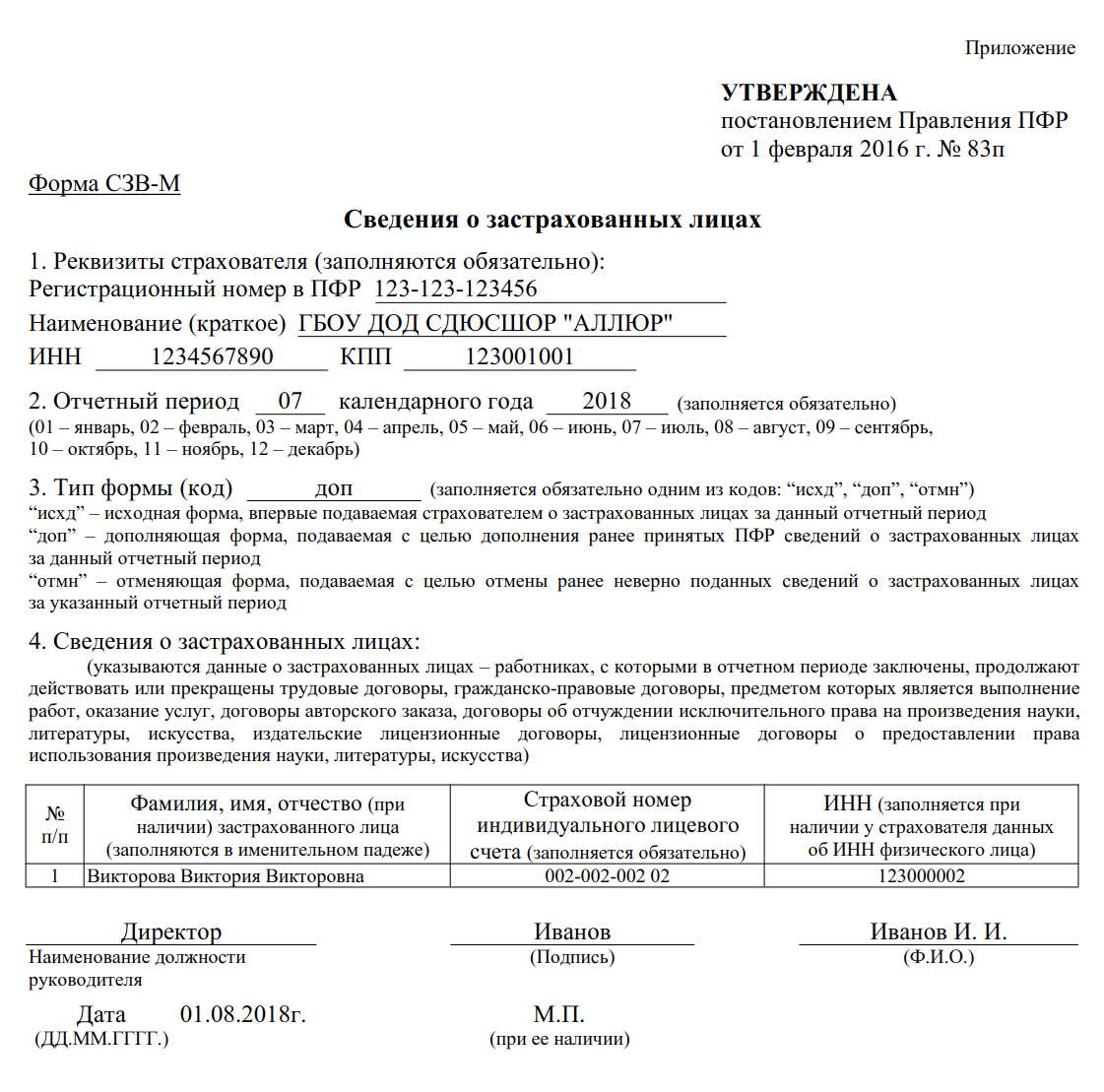

Заполняется форма СЗВ-ТД на основании приказа или иного акта, содержащего распоряжение, по стандартным правилам, порядок заполнения прописан в Постановлении №730п. Подписывает отчет директор организации, то есть тот же человек, который принят на эту должность.

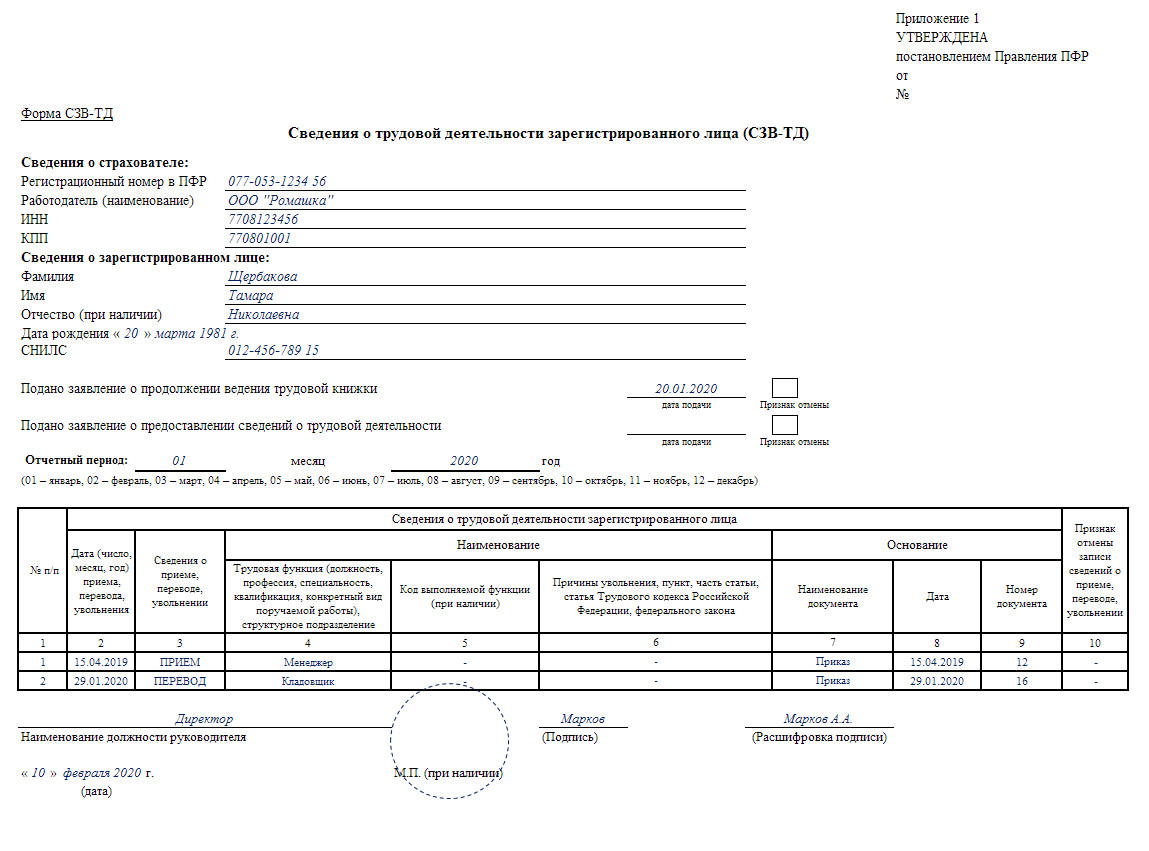

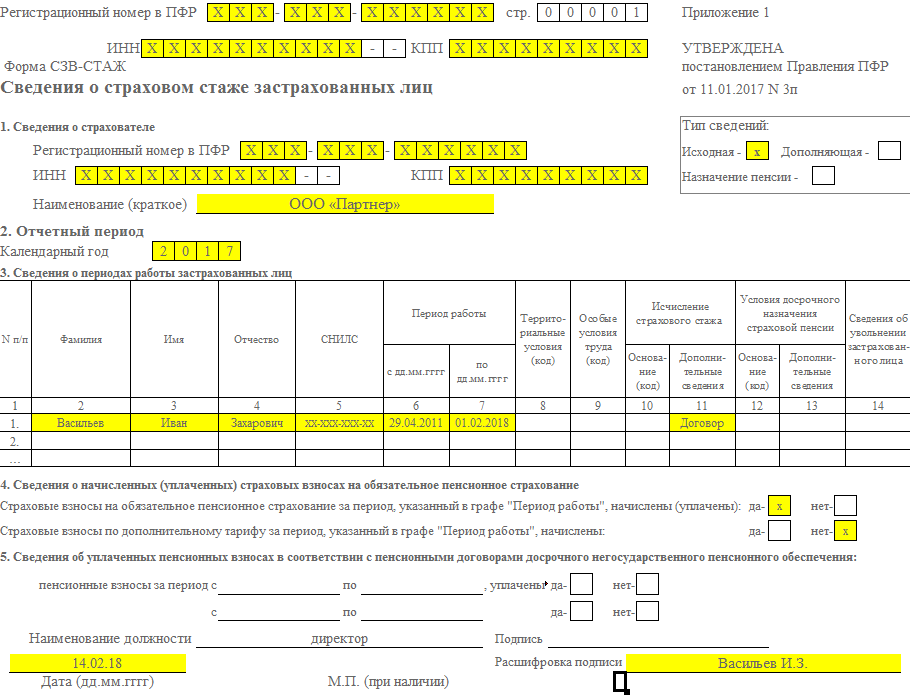

Пример заполнения при приеме на работу директора, который является единственным учредителем:

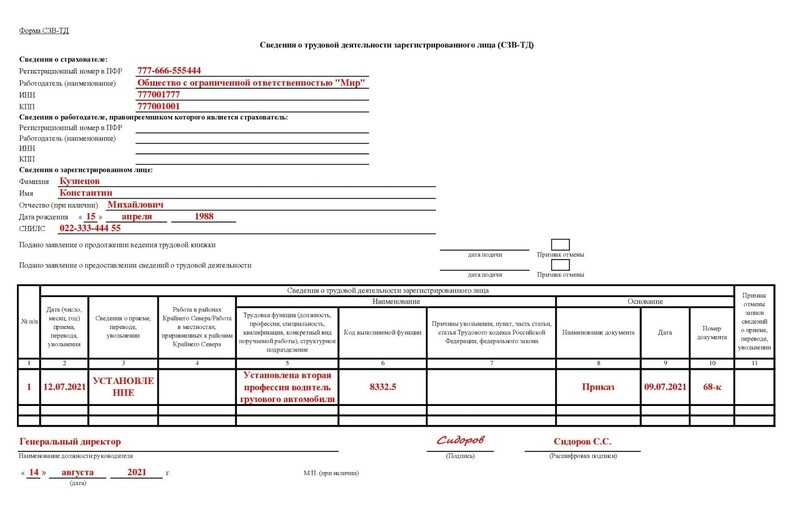

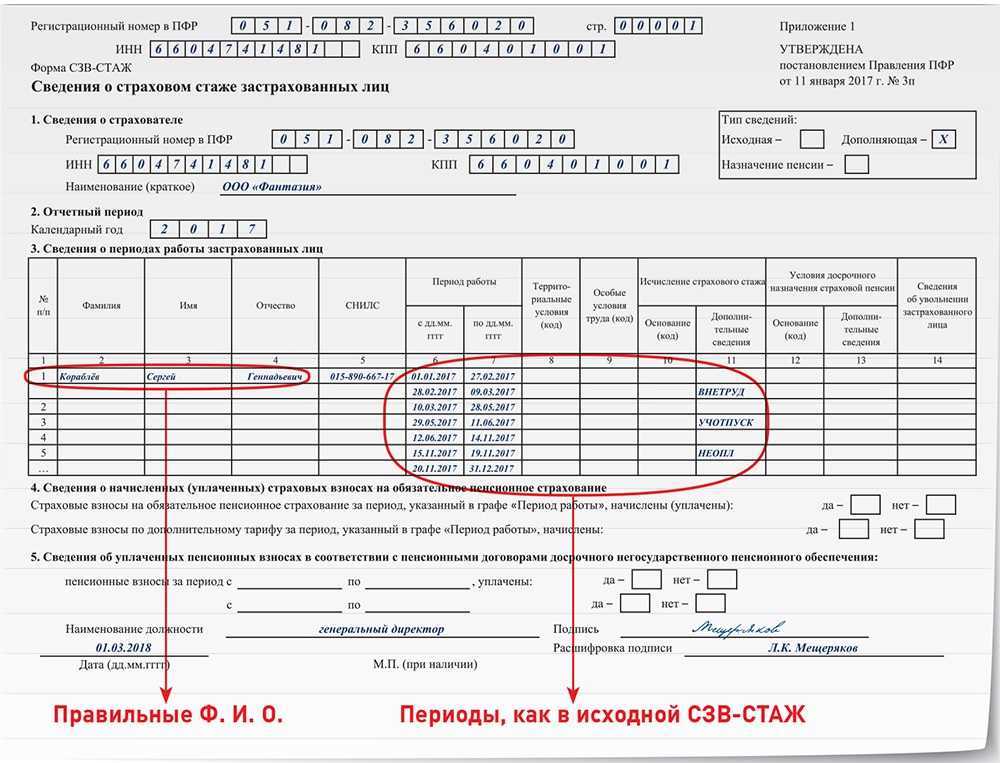

Пример заполнения при увольнении директора единственного учредителя:

Если нет трудового договора

Если организация в лице единственного учредителя не заключает с директором (с собой) договор, а назначает приказом, то соблюдать положения ТК РФ не нужно. Деятельность такого руководителя не отражается в электронной базе Пенсионного фонда, поэтому подавать СЗВ-ТД на такого руководителя не требуется.

Роструд считает такой вариант оформления возможным, объясняя неправильностью подписания двустороннего соглашения одним и тем же человеком.

Если руководитель — один из участников ООО

Если руководитель — это один из учредителей общества, то организация, назначая его на должность директора, должна заключить трудовой договор, назначить зарплату. При этом соглашение со стороны работника подписывает назначаемый руководитель (один из участников общества), со стороны работодателя — председатель общего собрания ООО.

В такой ситуации обязательно составляться форма СЗВ-ТД и подается в ПФР в установленные сроки — не позднее следующего дня при заключении и расторжении отношений, до 15го числа следующего месяца при прочих изменениях в работе руководителя.

Нарушение сроков и неправильное заполнение отчета ведет к наложению штрафов на руководителя организации.

Уточнение данных

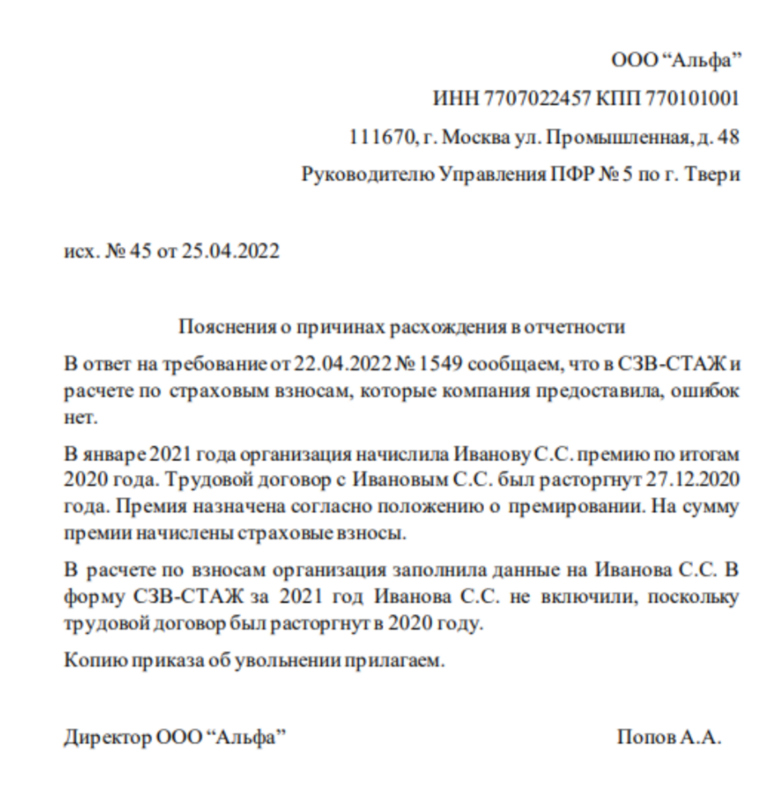

Новый отчёт содержит информацию, которая включается в Раздел 3 Расчёта по страховым взносам. И конечно, данные двух форм должны быть идентичными. Поэтому ошибки в ранее поданных персонифицированных сведениях можно без последствий исправить до момента сдачи РСВ за соответствующий период. В этом случае у ИФНС не возникнет вопросов к страхователю.

Для исправления ошибки подают уточнённую форму отчёта. Общие правила её заполнения таковы:

- на титульном листе ставят номер корректировки «1–», «2–» и так далее;

- на втором листе заполняют блоки по каждому физлицу, информацию о котором необходимо изменить;

- остальных застрахованных в корректирующий отчёт не включают.

Уточнённая форма персонифицированных сведений о физлицах заполняется с некоторыми особенностями. И зависят они от того, что именно нужно исправить.

Если необходимо изменить ИНН, СНИЛС или ФИО, на каждого физлица придётся заполнить 2 блока строк 010-070:

- Первый блок – аннулирование ранее поданных сведений. В строке 010 ставят код «1», означающий, что следующую информацию нужно удалить. В строках 020-060 повторяют те же сведения, которые отражены в первичном отчёте, то есть ошибочные. В строке 070 ставят прочерки, а не нули (п. 3.2 Порядка). Это будет означать, что информация о начислениях не содержит ошибки.

- Второй блок – ввод верных данных. В строке 010 ставят прочерк. В строках 020-060 отражают корректную информацию. В строке 070 – ту же сумму выплаты, которая указана в первичном отчёте, поскольку она верная.

Если ошибка была допущена в сумме выплаты, заполняют лишь один блок строк 010-070. В строке 010 ставят прочерк, поскольку не нужно аннулировать персональные данные человека. В строках 020-060 указывают сведения о нём (такие же, как в первичном отчёте), а в строке 070 – верную сумму выплаты за отчётный период.

Если нужно изменить сведения по обособленному подразделению, которое на момент подачи уточнённого отчёта закрыто или прекратило делать выплаты физлицам, документ представляют в ИФНС по месту нахождения основной организации.

Порядок заполнения

Рассмотрим, как подавать персонифицированные сведения о физических лицах с 2023 года в виде нового отчёта. Ниже вы можете скачать бланк и заполнить его по предложенной ниже инструкции.

| Скачать бланк отчёта «Персонифицированные сведения о физических лицах» |

Отчёт состоит из двух листов:

- титульного;

- листа для указания персональных сведений физического лица и выплаченных ему сумм.

Заполняют все поля формы, для которых есть данные. В пустых ячейках ставят прочерки, кроме полей, предназначенных для отражения сумм – в них ставятся «0». Если отчёт формируется на компьютере и затем распечатывается, пустые ячейки прочерками можно не заполнять.

Титульный лист

На первом листе нужно отразить информацию о плательщике и отчёте:

- ИНН и КПП (только для юрлиц);

- номер страницы в формате «001», «002» и так далее;

- номер корректировки (первичный отчёт – «0–»);

- код отчётного периода (месяца) из Приложения № 3 к Порядку. Действующие компании указывают код в соответствии с порядковым номером месяца (январь – «01», февраль – «02»). В случае реорганизации / ликвидации ЮЛ или снятия с учёта ИП используются специальные коды;

- год отчётного месяца;

- номер ИФНС, куда подаются сведения;

- код по месту учёта из Приложения № 4 к Порядку (в общем случае для ЮЛ – «214», для ИП – «120»);

- название организации или ФИО предпринимателя (иного физического лица – страхователя);

- ОГРНИП – для ИП или главы КФХ;

- информацию в блоке для реорганизованных / ликвидированных ЮЛ либо закрытых обособленных подразделений. В первой строке отражается код реорганизации / закрытия из Приложения № 2 к Порядку. В следующей строке – ИНН / КПП реорганизованного ЮЛ или закрытого ОП;

- номер телефона в формате «8 ХХХ ХХХХХХХ» (с пробелами между «8», кодом и номером);

- количество страниц отчёта и количество листов прилагаемых подтверждающих документов, в том числе копий (например, доверенности).

В нижней левой части титульного листа нужно подтвердить достоверность и полноту информации:

- указать код «1», если подпись на нём ставит ИП или директор ЮЛ, код «2» – если представитель;

- ФИО подписывающего лица – директора или представителя. ИП в этом блоке ФИО не дублирует;

- наименование организации-представителя, если отчётность ведёт сторонняя компания;

- название и реквизиты доверенности, если действует представитель.

Данные физических лиц

На втором листе отчёта 4 блока сведений о физлицах, то есть один лист содержит информацию о четырёх застрахованных. Если их больше, нужно взять необходимое количество вторых листов.

Если выплат не было, в поле ставят «0». Остальные пустые ячейки заполняют прочерками.

В каждом блоке по строкам отражают:

- 010 – прочерк при первичной подаче. Как заполнить это поле в случае корректировки, расскажем в конце статьи;

- 020 – ИНН физлица, если он есть;

- 030 – СНИЛС;

- 040 – фамилия;

- 050 – имя;

- 060 – отчество;

- 070 – сумма начисленных за период выплат. Если начислений не было, ставят нули.

В готовом отчёте на первом листе в блоке подтверждения достоверности нужно указать дату заполнения. Тут же свою подпись ставит руководитель, ИП или уполномоченный представитель страхователя.

| Скачать образец заполнения персонифицированных сведений о физических лицах |

Нужно ли подавать персонифицированные сведения на руководителей НКО без зарплаты?

Документ

Письмо Минфина России от 24.05.2023 № 03-15-08/47331 (доведено до сведения налоговых органов письмом ФНС России от 20.06.2023 № БС-4-11/7761@)

Комментарий

В соответствии с п. 7 ст. 431 НК РФ персонифицированные сведения (далее – Сведения) необходимо подавать в налоговый орган ежемесячно не позднее 25-го числа (п. 7 ст. 431 НК РФ). Форма Сведений и порядок их заполнения и представления (далее – Порядок) утверждены приказом ФНС России от 29.09.2022 № ЕД-7-11/878@. Согласно п. 3.1 Порядка Сведения заполняются в отношении застрахованных лиц.

В письме от 24.05.2023 № 03-15-08/47331 Минфин России указал, что представлять Сведения на руководителей НКО, которые назначены на должность по решению высшего органа управления и выполняют свои обязанности безвозмездно, не нужно. В ведомстве объясняют это тем, что в подобном случае руководители НКО не относятся к числу застрахованных в сфере обязательного пенсионного страхования. Заметим, Минтруд России придерживается такой же точки зрения (см. письма от 30.05.2023 № 26-2/10/П-4031, от 18.05.2023 № 26-2/10/В-7510).

При этом контролирующие органы дают противоречивые сведения относительно того, нужно ли подавать персонифицированные сведения на руководителей некоммерческих организаций (НКО), если между ними и НКО отсутствуют договорные отношения и руководители не получают заработную плату.

Так, в разъяснении от 24.03.2023 № 03-15-07/26016 (доведенном до сведения налоговых органов письмом ФНС России от 28.03.2023 № БС-4-11/3699@) Минфин России признал руководителей НКО застрахованными по всем видам обязательного страхования, даже если с ними не заключены трудовые или гражданско-правовые договоры. Как отметили в ведомстве, это связано с тем, что трудовые отношения возникают в том числе в результате избрания на должность (ст. 17 ТК РФ). Также в письме от 24.03.2023 № 03-15-07/26016 Минфин России указал, что НК РФ не освобождает страхователей от представления Сведений на лиц, в пользу которых не производятся выплаты. В подобном случае Сведения необходимо подавать в общем порядке, проставляя в числовых показателях формы прочерки.

До этого ФНС России в письме от 02.03.2023 № БС-4-11/2477@ по аналогии с последним разъяснением финансового ведомства посчитала руководителей НКО без зарплаты незастрахованными в сфере ОПС. В связи с этим налоговая служба утверждала, что Сведения на них представлять не требуется.

Как видим, у контролирующих органов пока нет единой точки зрения относительно представления Сведений на руководителей НКО, с которыми нет договорных отношений и которые не получают заработную плату.

В связи с этим страхователям целесообразнее подавать Сведения на руководителей НКО. Сведения налоговый орган передает в Социальный фонд России (см. Соглашение, утв. ФНС России № ЕД-23-11/8@, СФР № СЧ-09-26/сог/6 07.03.2023). СФР руководствуется Сведениями для определения, работает пенсионер или нет. У неработающих пенсионеров пенсия индексируется (в отличие от работающих). Поэтому из-за непредставления Сведений могут возникнуть претензии органов СФР к страхователям в связи с необоснованной индексацией пенсий работающим лицам.

Подобные споры ранее возникали между работодателями и ПФР из-за непредставления в срок формы СЗВ-М (постановления АС Волго-Вятского № Ф02-1850/2021, АС Дальневосточного округа от 15.06.2023 № 2283/2023, АС Северо-Западного округа от 07.12.2020 № Ф07-12568/2020). Органы ПФР требовали от работодателей возмещения убытков из-за перерасхода средств (п. 2 ст. 28 Федерального закона от 28.12.2013 № 400-ФЗ). Вполне возможно, что такая ситуация повторится.

На руководителей организаций распространяется действие норм трудового законодательства

Федеральным законом от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью» предусмотрено, что руководство текущей деятельностью общества может осуществляться единоличным исполнительным органом общества.

В соответствии со статьей 40 этого закона единоличный исполнительный орган общества (генеральный директор, президент и другие) избирается общим собранием участников общества на срок, определенный уставом общества. Единоличный исполнительный орган общества может быть избран также не из числа его участников.

Трудовым кодексом установлено, что трудовые отношения, которые возникают в результате избрания и назначения на должность, характеризуются как трудовые отношения на основании трудового договора.

Трудовое законодательство относит руководителей организации к работникам, под которыми понимаются физические лица, в соответствии с законами и иными нормативными правовыми актами, учредительными документами юридического лица и локальными нормативными актами осуществляющими руководство этой организацией, в том числе выполняет функции ее единоличного исполнительного органа. При этом руководители организаций, являющиеся единственными участниками обществ, не упомянуты в перечне лиц, на которых не распространяется трудовое законодательство.

Положения главы 43 Трудового кодекса об особенностях регулирования труда руководителя организации и членов коллегиального исполнительного органа организаций распространяются на руководителей организаций независимо от их организационно-правовых форм и форм собственности за исключением случая, когда руководитель организации является единственным участником, членом организации, собственником ее имущества.

Однако это не означает, что на указанных лиц не распространяется действие трудового законодательства. Поскольку иное нарушало бы трудовые права руководителей организаций.

Кто и за кого подаёт отчёт

Новый вид отчётности подают все, кто производит выплаты физическим лицам, а именно:

- организации;

- ИП с работниками;

- главы крестьянских (фермерских) хозяйств;

- адвокаты, нотариусы, оценщики, патентные поверенные и прочие физлица, которые ведут частную практику;

- физические лица, не являющиеся ИП, но нанимающие исполнителей (например, в качестве домашнего персонала).

Кто включается и не включается в персонифицированные сведения о физлицах, мы показали в Таблице 1.

Таблица 1. В отношении кого подаётся отчёт

|

Включаются в отчёт |

Не включаются в отчёт |

|---|---|

| Работники, нанятые по трудовым договорам | |

| Директор, он же единственный учредитель | |

Физлица, с которыми заключены такие договоры ГПХ:

|

Физлица, с которыми заключены такие договоры ГПХ:

Выплаты по таким договорам не являются объектом для начисления страховых взносов |

Самозанятый гражданин, если он:

В обоих случаях будет считаться, что договор ГПХ заключён с обычным физлицом без статуса, а не с самозанятым |

Самозанятые, с которыми заключены договоры ГПХ |

Выплата заработной платы директору, являющемуся единственным участником организации

За выполнение трудовой функции руководителю должна выплачиваться заработная плата. Вне зависимости от того, издавался приказ о приеме на работу или нет. При этом минимальная заработная плата директора не может быть менее зарплаты, рассчитанной исходя из установленного федеральным законом минимального размера оплаты труда пропорционально отработанному им времени.

В этой связи не соответствуют законодательству утверждения со ссылкой на статью 273 Трудового кодекса о невозможности подписания трудового договора одним и тем же лицом от имени работника и работодателя. Доводы обычно сводятся к следующему: единственный участник общества своим решением возлагает на себя функции единоличного исполнительного органа – директора, а управленческая деятельность в этом случае осуществляется без заключения трудового договора.

На основании этого делается ошибочный вывод, что нормы трудового законодательства о заработной плате не распространяются на руководителя, который является единственным участником данной организации.

Между тем отсутствие заключенного трудового договора с руководителем организации не означает отсутствия трудовых отношений. А, следовательно, директору должна начисляться и выплачиваться заработная плата.