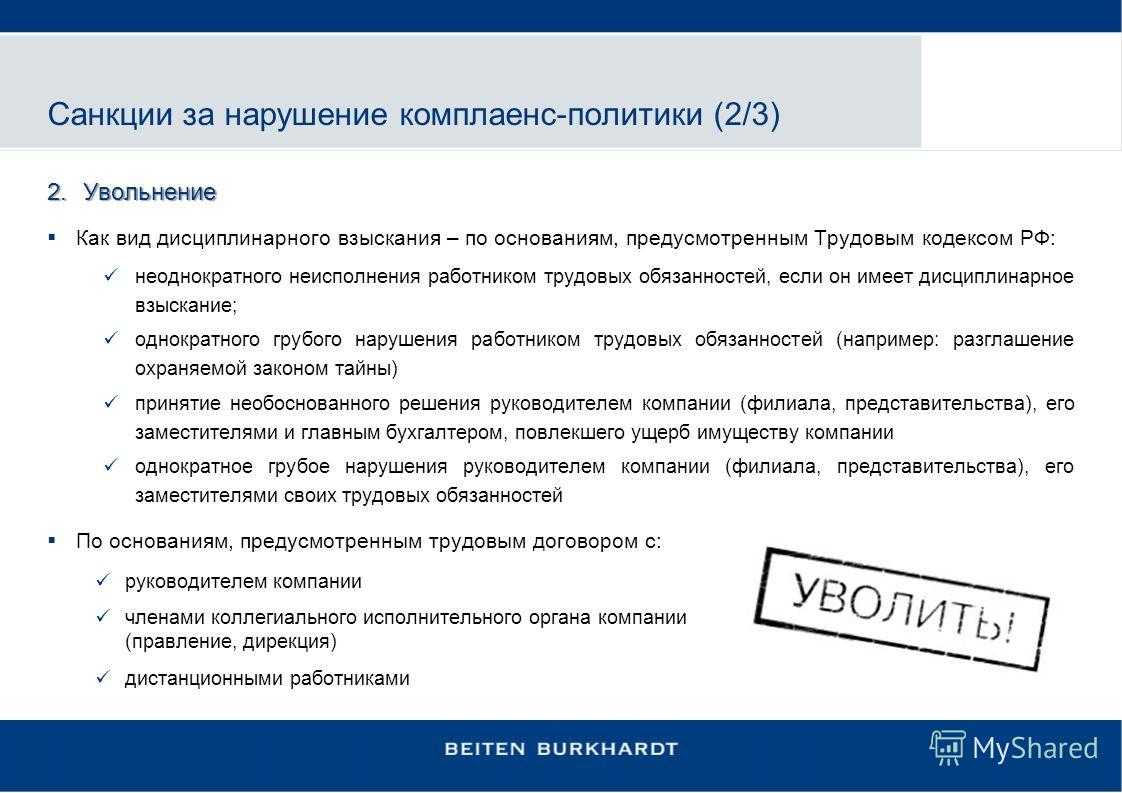

Клиентов банков “раскрасят” в цвета светофора

Новость о том, что в Госдуме появился законопроект о “светофоре”, еще в ноябре облетела интернет. До 21 января 2021 года ожидаются правки и предложения, а рассмотрение проекта запланировано на февраль 2021 года.

Для банков планируется создать единую платформу (информационный сервис) под названием “Знай своего клиента” (Платформа ЗСК или KYC — Know Your Client). С помощью сервиса кредитные организации в целях противоотмывочного контроля смогут получать информацию о риске, связанном с тем или иным клиентом банка, а также его контрагентах. Предполагается, что в зависимости от уровня риска (низкий, средний, высокий) клиент будет относиться к определенной цветовой категории (соответственно — зеленая, желтая, красная).

О том, какая категория присвоена вашей организации, можно будет узнать из оповещения банка — он обязан сообщить клиенту эти данные.

Перед открытием счета и при совершении операций банк будет обращаться к Платформе ЗСК и соответственно действовать:

- Клиентам из “зеленой зоны” все пути открыты. К ним будут применяться минимум антиотмывочных инструментов, они свободно могут проводить платежи с другими “зелеными” клиентами банков.

- “Желтые” рискуют получить отказ в совершении операций, если банк посчитает их сомнительными.

- “Красные” получат однозначный стоп-сигнал. Они не смогут совершать расходные операции, поступления даже от “зеленых” контрагентов им не светят. Нельзя будет открыть счет в банке. Мало того, если вы попадете в самую рисковую группу и не сможете это оспорить, то банк закроет счет, а все средства с него перечислит в бюджет РФ.

Не только организация может оспорить категорию риска, определенную для него Центробанком. Обслуживающий банк также может ходатайствовать за своего клиента.

Пока что неизвестно, какие критерии будут влиять на решение ЦБ, они будут устанавливаться Центробанком и Росфинмониторингом совместно. Но ввод в работу платформы запланирован уже на конец 2021 года, а полномасштабное использование — с 1 квартала 2022 года, поэтому, скорее всего, принятие изменений в законодательство произойдет уже в середине-конце 2021 года.

Цель законопроекта, как всегда, благая: банки смогут сосредоточиться на контроле за действительно сомнительными и рисковыми операциями, а бизнес перестанет страдать от так называемых “технических” блокировок, когда даже обычные операции попадают под ограничения.

Уже сейчас многие банки используют цветную маркировку при проведении платежей, чтобы клиент мог оценить риски работы с тем или иным контрагентом. Действуют специальные сервисы для проверки как внутри банка (часто они входят в тарифы РКО), так и в качестве отдельных приложений. Поэтому подготовиться к предстоящим изменениям можно уже сейчас.

Видео:Форензик и Комплаенс – взаимодействиеСкачать

А кто такой комплаенс-офицер и чем он занимается в компании?

Комплаенс-офицер — это сотрудник, который следит за тем, чтобы работа компании соответствовала как местному законодательству, так и внутренним правилам организации. Мы продумываем и составляем внутренние комплаенс-процедуры и следим за тем, чтобы они были интегрированы во все процессы работы компании. В частности, это касается того, чтобы благодаря чёткому и соответствующему всем стандартам процессу верификации клиентов компания не вела дел с нежелательными лицами, фигурантами санкционных списков, террористами и лицами, занимающимися отмыванием денег, или же более тщательно проверяла клиентов, находящихся в категории высокого риска. К таким относятся, например, PEP — политически значимые персоны.

Сотрудник, отвечающий за комплаенс, должен свободно ориентироваться в сфере деятельности компании и знать, в каких именно аспектах могут возникнуть нарушения нормативных требований

Это особенно важно для всех, кто работает в финтехе, и, в частности, для тех, кто связан с криптовалютами из-за постоянных изменений в законодательном поле. Буквально этим летом FATF (Financial Action Task Force on Money Laundering), являющаяся межправительственной организацией и регулирующая мировые стандарты для борьбы с отмыванием денег, выпустила новые рекомендации для компаний, работающих с цифровыми активами

В частности, это значит, что теперь все поставщики криптовалютных услуг должны соблюдать процедуры AML и CFT по аналогии с традиционными финансовыми компаниями. А я думаю, что каждый, кто когда-либо открывал счет в банке, брал кредит или как-то ещё сталкивался с верификацией в финансовых структурах, знает, что это за процесс.

С другой стороны, понятно, что это только рекомендации, и каждая отдельная юрисдикция сама принимает решение об их имплементации в законодательство, тем более, что на эти процессы выделили целый год, однако все оказались на разных стадиях принятия новых правил игры. Большинство крупных игроков сразу заявили о готовности реструктуризации под новые условия: OKEx убрала из листинга все анонимные монеты, Ripple подписала соглашение с сервисом для контроля за использованием XRP, биржи сотрудничают с государственными структурами, модернизируют процессы KYC, вводят новые «многоуровневые» процедуры.

Но на самом деле, пока всё выглядит как желание поставить «галочку» для регулятора и продолжать работу. К сожалению, с этим согласно множество специалистов индустрии, так как архитектура большинства блокчейнов и бизнес-модели небольших компаний и стартапов несовместимы с требованиями FATF. К примеру, разработчик сервиса биткоин-платежей Bottle Pay, которое специализировалось на небольших платежах внутри мессенджеров, в декабре сообщил о закрытии компании. По их словам, объем и тип дополнительных личных данных, которые им пришлось бы собирать о своих пользователях уничтожили бы весь User Experience (пользовательский опыт), а они не были готовы подстраиваться под новую действительность. Таких примеров пока немного, но к концу июня их число явно увеличится, в связи с тем, что FATF огласила свои рекомендации в июне 2019 года и дала год на их реализацию.

А что ещё хуже — увеличится количество компаний, которым придётся уйти в тень и вести бизнес нелегально, чтобы оставаться на плаву.

ПОД/ФТ — противодействие отмыванию преступных доходов

Криминал стремится различными способами легализовать деньги, добытые преступным путём. Легализация (отмывание) доходов — это процесс, посредством которого преступники пытаются скрыть истинное происхождение доходов, полученных посредством преступной деятельности.

Если им это удаётся, они обеспечивают легитимное прикрытие источнику незаконных доходов. Чтобы «отмыть» грязные деньги, нужно каким-то образом поместить их на счёт любой финансовой организации. Если преступность сможет выполнить этот шаг, то далее для государства эти средства будут уже легитимными.

Почему это важно не допускать?

Государство же активно противодействует попаданию преступных денег в легальный оборот. Это необходимо делать, чтобы лишить преступность экономической подпитки. А значит — и дальнейшего роста и распространения преступности.

Поэтому в большинстве стран правительство считает легализацию незаконных доходов угрозой для репутации страны, экономического благосостояния и безопасности её граждан. Отмывание денег способствует развитию социальных проблем и насилия в результате преступности.

Существуют достаточные доказательства того, что чем проще преступникам отмывать деньги, тем более распространёнными являются насильственные преступления, в частности, в сфере проституции и наркоторговли.

Этапы отмывания денег

Размещение

Этап размещения заключается в первоначальном внедрении «грязной» наличности или преступных доходов в финансовые структуры, магазины, и другие компании. Как правило, этот этап служит двум целям. Во-первых, преступник освобождается от необходимости иметь при себе и хранить крупные суммы наличных денег. И во-вторых, деньги попадают в законную финансовую систему.

Такое «размещение» делает средства более ликвидными. Например, если положить наличные деньги на счёт в банк, то становится проще осуществлять их перевод или выполнять с ними какие-либо другие операции. Поймать преступников, занимающихся отмыванием денег — легче всего именно на этапе размещения.

На этом этапе они наиболее уязвимы, поскольку размещение крупных сумм (или наличности) в законных финансовых учреждениях может вызвать подозрения со стороны сотрудников. И обязательный комплаенс в финансовых учреждениях всего мира во многом служит для того, чтобы противодействовать отмыванию преступных доходов именно на этапе размещения.

Расслоение

На следующем шаге преступность «путает следы». Это нужно, чтобы скрыть нелегальное происхождение размещённых средств, и таким образом облегчить их дальнейшее использование. Для этого деньги нужно перевести на другие счета, рассредоточить и завуалировать их. Этот процесс дистанцирования размещённых средств от их нелегальных источников и называется расслоением.

На этом этапе преступники прибегают к самым разнообразным способам сокрытия источников дохода. Они используют нескольких банков и различные счета, привлекают профессиональных агентов в качестве посредников, делают переводы через корпорации. Средства могут проходить через сеть банковских счетов, компаний и стран с целью сокрытия их происхождения.

Объединение

На финальном шаге те средства, которые преступности удалось поместить на различные счета и тем самым сделать легитимными — объединяются. И могут быть использованы криминалом в рамках легальной финансовой системы для дальнейшей преступной деятельности, либо финансирования терроризма.

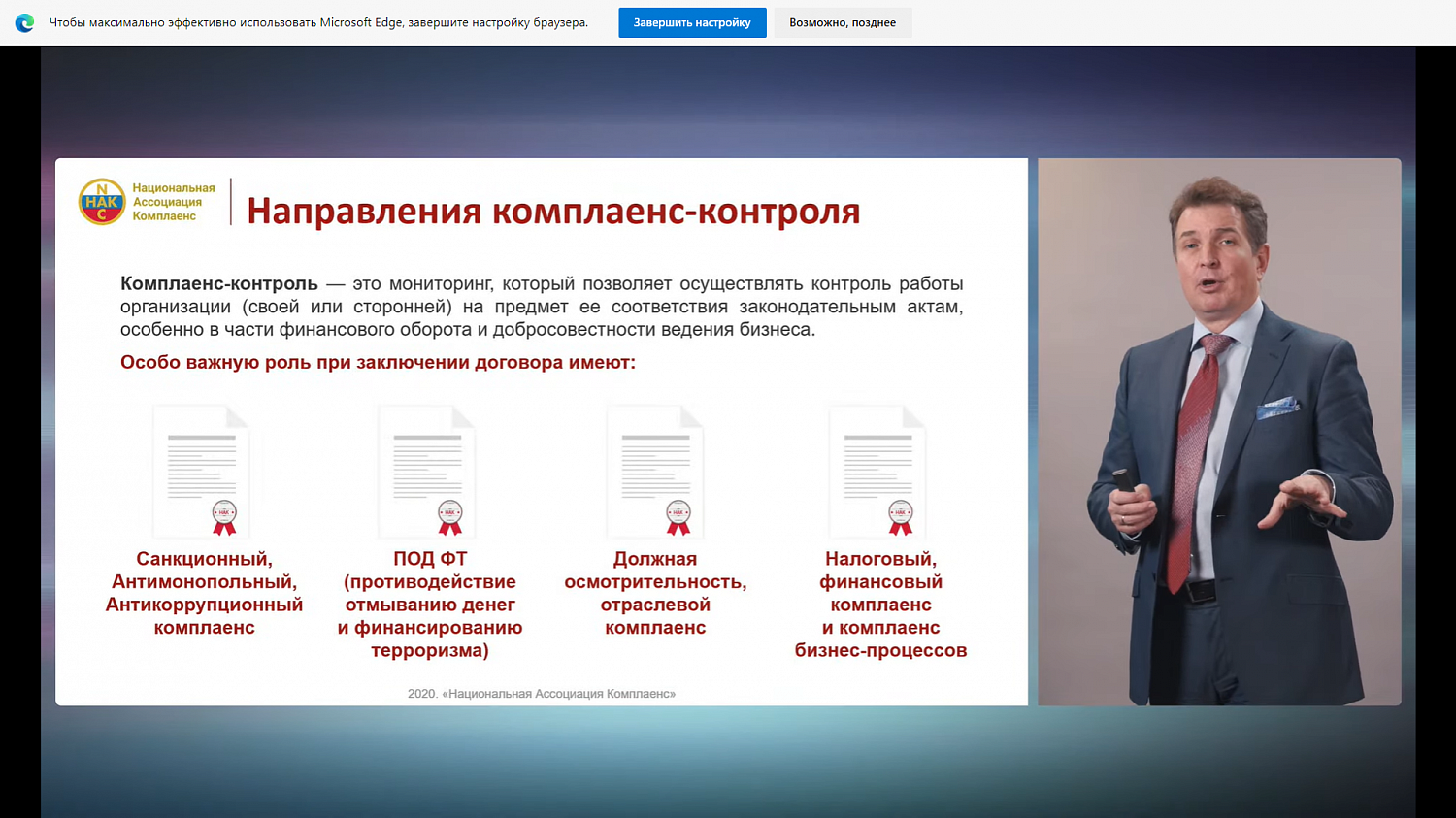

Сферы применения и задачи комплаенса в банке

Комплаенс, или управление соблюдением регуляторных требований, является важной функцией в банковской сфере. Его задача заключается в обеспечении соблюдения правовых норм, законов и требований регуляторных органов в работе банка

Основными сферами применения комплаенса в банке являются:

- Финансовое регулирование: комплаенс-процессы в банке направлены на соблюдение нормативных требований, регулирующих банковскую деятельность, таких как законы о банках, антиденежное отмывание, предотвращение финансирования терроризма и другие финансовые нормы. Банковский комплаенс отвечает за разработку политик и процедур, контроль и оценку соответствия банковской деятельности нормам финансового регулирования.

- Внутренние политики и процедуры: комплаенс-функция также ориентирована на соблюдение внутренних политик и процедур банка. Это может включать нормы и правила в области кредитования, внутренний контроль, оценку рисков, информационную безопасность и другие правила внутреннего управления банком.

- Защита прав потребителей: комплаенс-функция включает в себя контроль и обеспечение соблюдения прав потребителей финансовых услуг. Он направлен на защиту интересов клиентов банка, обеспечение прозрачности и справедливости в предоставлении финансовых продуктов и услуг банком.

- Этика и корпоративная ответственность: комплаенс включает набор правил и процедур, направленных на обеспечение этики и соответствия поведения банка этическим стандартам и корпоративной ответственности. Это может включать предотвращение конфликта интересов, защиту конфиденциальности данных клиентов и соблюдение принципов социальной ответственности банка.

Основные задачи комплаенса в банке:

Задачи

Описание

Разработка и внедрение политик и процедур

Комплаенс отвечает за разработку и внедрение политик и процедур, которые обеспечивают соответствие банка регуляторным требованиям и внутренним правилам.

Контроль и оценка соответствия

Осуществление контроля и оценки соответствия банковской деятельности нормам финансового регулирования, внутренним политикам и процедурам.

Обучение и поддержка сотрудников

Обучение и поддержка сотрудников банка в вопросах комплаенса, чтобы обеспечить их соответствие правовым и внутренним требованиям.

Сотрудничество с регуляторами и контрольными органами

Взаимодействие и сотрудничество с регуляторными органами и контрольными органами для обеспечения соблюдения требований регуляторного надзора.

Обработка жалоб и конфликтов

Обработка жалоб и конфликтов, связанных с нарушением прав клиентов и других участников рынка.

Таким образом, комплаенс в банке играет важную роль в обеспечении соответствия правовым и регуляторным требованиям, защите интересов клиентов, этике и корпоративной ответственности. Он включает разработку политик, контроль и оценку соответствия, обучение сотрудников, сотрудничество с регуляторами и обработку жалоб и конфликтов.

Шаг 5. Вводим в действие и организуем работу

После того как реестр будет готов, следует запустить сам процесс управления соответствием. Для этого необходимо назначить ответственного и возложить на него обязанности по ведению, регулярному контролю и пересмотру реестра

Также важно разместить реестр в удобном месте, где он может быть доступен всем заинтересованным лицам (например, на сетевом диске (хранилище) службы ИБ)

Организуем доработку или разработку нормативных документов в соответствии с реестром. Для этого проводим фильтрацию по столбцу, соответствующему каждому документу, и получаем перечень необходимых требований, которые следует отразить в документе.

Как поддерживать реестр в актуальном состоянии? Рекомендуется выделить определённое время (например, несколько часов в месяц), в течение которого ответственный за ведение реестра актуализирует статус всех применимых к организации требований. При этом в случае выявления новых или изменённых требований они вносятся в реестр в соответствии с приведённым выше алгоритмом.

Внедрение

Полноценное внедрение функции комплаенса невозможно без управления данными (Data Governance) и, в частности, технологии Data Quality. Именно директора по комплаенсу являются одними из основных заказчиков подобных решений во всём мире. Почему это так? Дело в том, что перестройка процессов компании и выстраивание их в доскональном соответствии с требованиями регуляторов невозможны без чёткого знания своих данных, на которых и основана вся работа. К примеру, чтобы сократить выбросы углекислого газа в атмосферу, промышленному предприятию необходимо точно знать, каковы объёмы этих выбросов, какие цеха производят их больше всего. На основании этого можно строить аналитическую модель, которая покажет, что нужно поменять в производственной цепочке, чтобы объём вредных выбросов стал меньше и соответствовал нормам экологического законодательства. То же касается требований в области охраны труда: чтобы свести к минимуму число возможных несчастных случаев, необходимо понимать, в каких ситуациях и при каком стечении обстоятельств они происходят чаще всего, и на основании этих данных уже принимать решения. Но лучшим примером снова является применение на практике закона GDPR. Если в адрес компании от бывшего сотрудника или клиента поступило требование удалить все связанные с ним данные, организация должна быть готова к тому, что в ходе проверки её попросят предоставить доказательства того, что данные действительно были удалены. Это можно сделать, только если в компании построен корпоративный каталог данных: данные собраны в иерархизированную систему, для них определены владельцы, компания точно знает все места, где хранятся персональные данные, и может наглядно показать, что данных об этом конкретном человеке в хранилище нет. Более того, такой каталог даёт уверенность в том, что нигде не осталось случайных дубликатов этих данных. Таким образом, Data Governance становится технологической основой внедрения комплаенса в компании.

Что может пойти не так при проверке

Комплаенс-офицеры не обязаны говорить, что послужило причиной отказа. Об этом можно только косвенно судить по вопросам на интервью.

Среди служб безопасности европейских банков – и частично американских – сформировалось негласное правило «есть сомнения – безопаснее отказать». Подобная практика – следствие стремления развитых стран к максимальной прозрачности финансовых потоков.

С 2015 года страны ЕС обязаны вести централизованные реестры бенефициарных владельцев компаний и реестры трастов. С начала 2020 года действует пятая редакция «антиотмывочной директивы», расширившая возможности идентификации компаний и связанных с ними персон.

Ситуация:

Один из наших клиентов столкнулся с трудностями при обращении к крупному европейскому банку. Много лет назад предприниматель упоминался в ряде публикаций, посвященных коррупционным скандалам. О ситуации написало федеральное СМИ, остальные перепечатали материал. Клиент фигурировал в «подвале» материала, обвинений к нему предъявлено не было.

Упоминаний в негативных материалах хватило, чтобы служба безопасности посчитала сотрудничество с ним нарушением политики комплаенс банка.

Негативные публикации в СМИ сами по себе не могут быть причиной отказа. Эта информация становится поводом для более тщательной проверки происхождения капитала, схемы ведения бизнеса, биографии бенефициаров и т. д.

Иногда предварительного знакомства с бизнесом и его владельцем достаточно, чтобы отказать в сотрудничестве. Однако для этого нужны веские доводы. Чаще изученная информация становится основой интервью – его комплаенс-офицеры проводят в обязательном порядке.

Во время беседы представители банка спросят о негативных публикациях, что послужило причиной их появления и как это влияет на нынешнее положение бизнеса. На основе очной встречи комплаенс-служба в банке и принимает решение.

Комплаенс в банке

Несколько особняком с точки зрения комплаенса стоят банки, а также другие компании финансовой сферы. Почему? Изменения в сфере регулирования финансовых услуг происходят стремительно, и соответствие нормативно-правовым требованиям представляет собой сегодня один из наиболее серьёзных вызовов для финансового сектора.

Но помимо этого — на эти компании законодательно возложена обязанность противодействовать отмыванию средств, полученных преступным путём

Поставщики финансовых услуг во всём мире признают важность надлежащих средств контроля и процедур, позволяющих избежать использования своих услуг в преступных или мошеннических целях

Ключевой составляющей этих средств контроля является должная комплексная проверка новых и существующих клиентов (due diligence). А также — мониторинг, сообщение сведений, обучение персонала и ведение учёта

Обратите внимание — все прочие компании могут по собственной воле применять, или же не применять у себя комплаенс

Однако кредитные организации закон обязывает это делать. Если быть точным, то речь идёт о Положении ЦБ РФ 242-П, согласно которому кредитная организация обязана создать систему внутреннего контроля. Её основные задачи состоят в том, чтобы обеспечить:

- эффективность работы банка, защиту его активов и управления рисками,

- достоверности учёта операций и активов,

- соблюдение законодательства и требований СРО (саморегулируемой организации), и

- противодействию отмыванию средств, полученных преступным путём.

Первые три пункта в целом позволяют кредитной организации функционировать эффективно, не нарушая требований законодательства

Обратите внимание на последний, четвёртый пункт

Здесь речь идёт важной о задаче, которую государство возлагает на широкий круг компаний, работающих в финансовой сфере. Это банки, страховые компании, брокерские и управляющие компании, а также форекс-дилеры

И само слово «комплаенс» часто ассоциируется именно с финансовыми компаниями, и риском легализации преступных доходов. Компании финансового сектора обязаны проверять легитимность средств, которые клиенты взносят на свой счёт. И об этом стоит поговорить несколько подробнее.

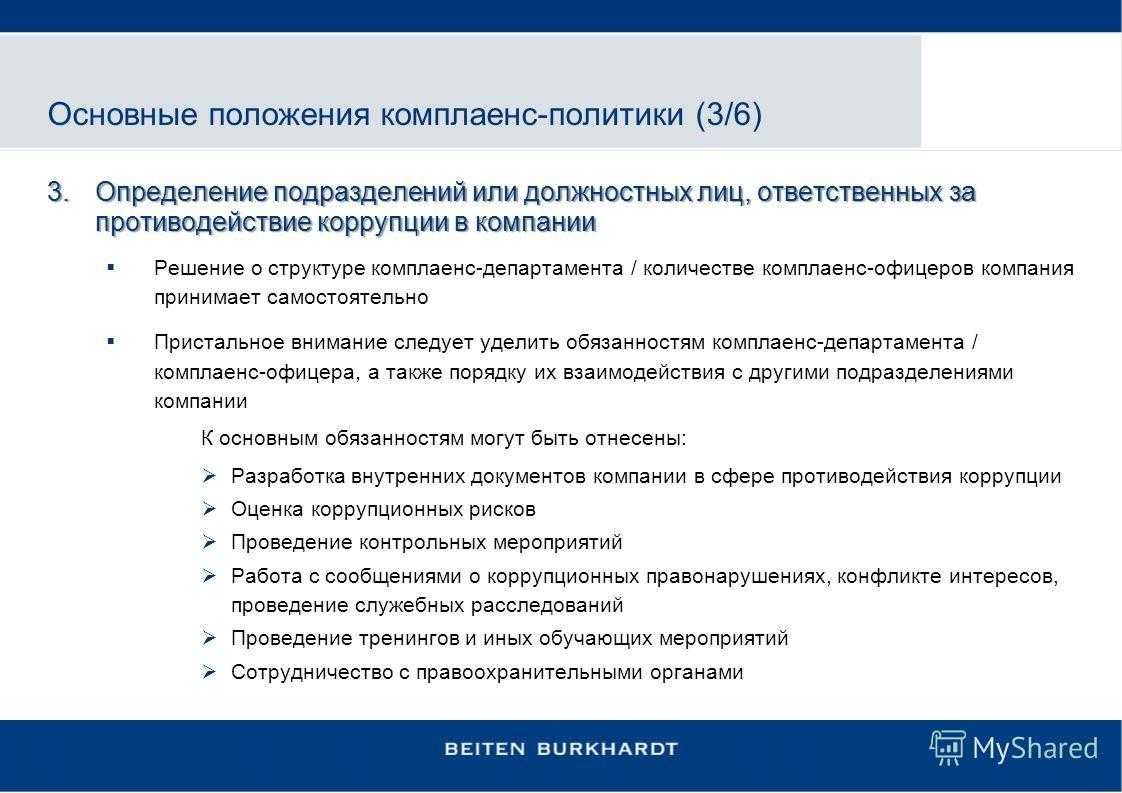

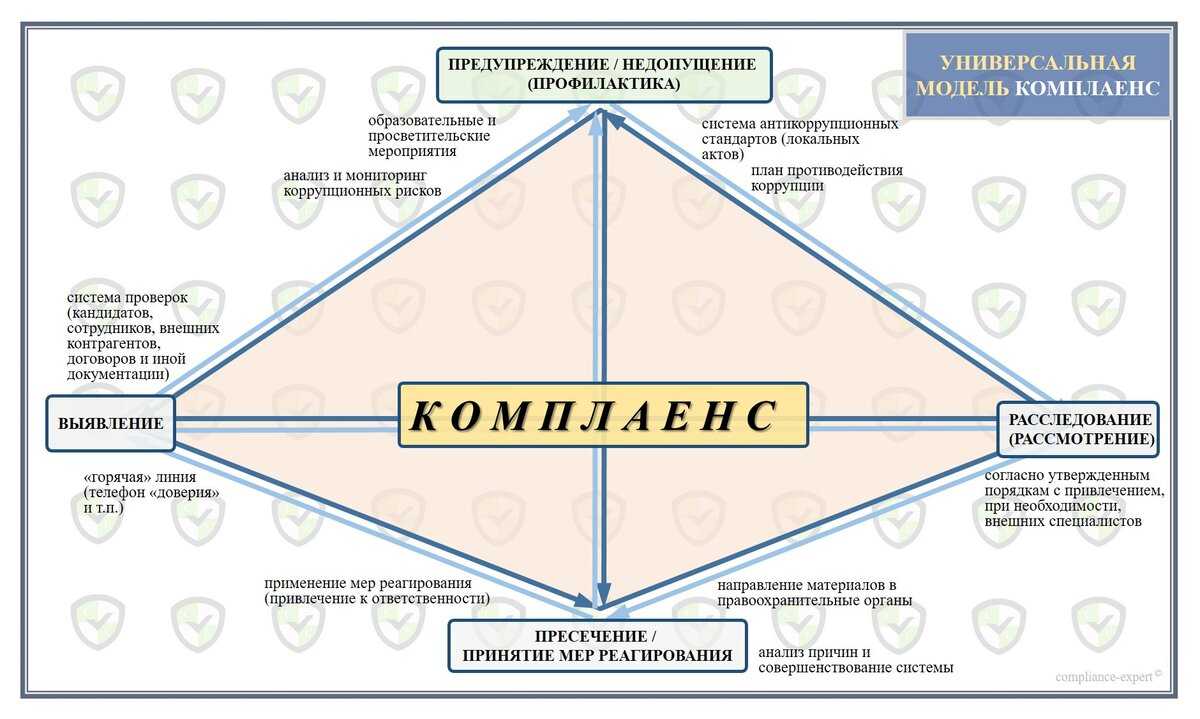

Как не допустить коррупционных нарушений?

Часто коррупционные нарушения в компаниях связаны с дарением подарков. Недавно к нам обратился крупный поставщик строительных материалов: руководитель регионального отдела получил от контрагента предложение об оплате двухнедельной конференции в одну из стран Западной Европы. Стоит отметить, что в трудовые обязанности этого руководителя входит контроль качества товаров упомянутого контрагента. И поступившее ему предложение – явное проявление взяточничества. Однако оно не могло считаться коррупцией из-за того, что внутренние акты в области антикоррупционной политики компании были плохо прописаны.

Что вы получаете от сотрудничества с Offshore Pro Group?

Прежде всего четкий алгоритм действий, экономию времени и денег, а еще снижение риска:

Если вы желаете гарантированно получить положительный результат в прохождении банковского комплаенса и открыть иностранный банковский счет с учетом всех особенностей вашего бизнеса, пожалуйста свяжитесь с нами по адресу: info@offshore-pro.info прямо сейчас.

Что такое Compliance policy?

Первый этап верификации клиента заключается в заполнении опросника. Анкета опросник позволяет европейскому, оффшорному да и вообще любому банку предварительно проверить на благонадежность клиента, а также отнести его к определенной группе риска.

Какие существуют риски неудачного прохождения проверки Compliance и KYC?

Риск достаточно высокий и он заключается в полной остановке финансовых операций. Ответьте заранее готовы ли вы:остаться без счетов и денегвынуждено отменить входящие и исходящие платежисорвать договоренность с партнером или потерять выгодный контрактпотерять свою репутациюДля успешного прохождения проверки на благонадежность, советуем воспользоваться нашей помощью, пожалуйста свяжитесь с нами: info@offshore-pro.info.

Как увеличить шансы прохождения комплаенс-контроля?

Будьте открыты и готовы быстро предоставить любую необходимую банку информацию, структурируйте пакет документов для банка и нужную информацию, внимательно собирайте документы, не затягивайте сроки их подачи.

Как избежать проблем с комплаенс

Избежать проблем способна правильная подготовка документов. Бизнес может обратиться в профильные компании, которые специализируются на прохождении банковских проверок. Трудности часто возникают у тех, кто имеет номинального директора, массовый адрес регистрации и не готов делиться информацией о бенефициарах.

Физические лица сталкиваются с комплаенсом реже. Но стоит быть готовым к повышенному вниманию, если речь идет о крупных суммах – более $10 тыс. В этом случае еще до проведения операции следует сообщить в банк о намерении сделать перевод. Придётся обосновать эту операцию документально: предъявить договор купли-продажи недвижимости, оказания услуг и т. д

Если важно поступление перевода точно в срок, то стоит обратиться в банк заранее. В наиболее сложных случаях на переговоры может уйти до двух недель

Особое внимание на подготовку документов для комплаенс контроля нужно обратить при заключении договора с иностранным брокером. Вам потребуется не только направить ему скан паспорта, но и подтвердить:

- факт проживания по указанному адресу;

- трудоустройство в названной компании;

- уровень заработной платы.

Для этого необходимо собрать пакет документов начиная от справки 2-НДФЛ и до квитанции на оплату ЖКУ. Брокер также должен отследить путь денег, которые вы заводите на открытый у него счет. Сумма вложений не должна быть непропорционально больше вашего дохода. Если средства долго копились «под подушкой», с удостоверением их законности могут возникнуть проблемы.

Со стороны российского банка, с помощью которого деньги направляются зарубежной компании, также могут возникать вопросы. В первую очередь они будут связаны с валютным контролем. Скорее всего, банк потребует предъявить договор на ведение брокерского счета.

Обязателен ли КМП?

Является ли в настоящее время внедрение комплаенса на предприятии обязательным с точки зрения закона? Для большинства компаний сейчас — нет, это не обязательно. Исключение лишь составляют компании финансово-банковской сферы, и подробнее об этом ниже.

Государство считает, что акционеры и менеджмент крупной компании должны адекватно оценивать риски для своего бизнеса, и их возможные последствия. И для минимизации возможного вреда выстраивать в компании систему контроля и защиты от этих рисков.

Например, при нарушении антимонопольного законодательства ФАС может наложить на виновную компанию штраф до 15% от выручки на том рынке, где произошло нарушение. Подчеркну -15% от выручки. Это — огромные деньги для любой компании.

И чтобы не понести этот огромный ущерб, любая предусмотрительная компания будет контролировать риск нарушения антимонопольного законодательства. А также — и другие опасные для себя риски.

Комплаенс Сбербанка

В осуществление функции комплаенс в самом крупном кредитном учреждении станы вовлечены все сотрудники в пределах выполнения ими должностных обязанностей. Реализация функций по всем областям требует наличия автоматизированных процессов. В западных странах для реализации комплаенс задействованы 10 % всех сотрудников банка. Сбербанк активно взаимодействует с офисами CIO и успешно внедряет автоматизированные системы.

Например, IT-платформы на базе Oracle, которая позволяет систематизировать процессы финансового мониторинга, оптимизировать организационную структуру.

В 2014 году вступил в силу закон Foreign Account Tax Compliance Act (FATCA), по которому все банки мира обязаны раскрывать налоговой службе США сведения о счетах американских налогоплательщиков и связанных с ними юрлиц. На внедрение этого продукта Сбербанк потратил несколько миллионов долларов. В дальнейшем планируется адаптировать систему под российский рынок.

Что такое обучение комплаенсу?

Среди наиболее популярных тем обучение комплаенсу:

- Безопасность на рабочем месте

- Обучение информационной безопасности

- Насилие на рабочем месте

- Очередной отпуск и больничный

- HR-право и практика и др.

Обучение комплаенсу связано с выполнением ключевых требований компании, но это не только теория.

Наоборот, это дает сотрудникам возможность познакомиться с культурой организации и тем, как все по-разному функционирует.

Например, рассказывает сотрудникам то, о чем заботится компания и о ком она заботится, и учит, как вести себя в определенных сложных жизненных ситуациях, в которых они могут оказаться.

Комплаенс в банке

Открытие счета в иностранном банке – процедура, которая требует соблюдения ряда условий. В последние годы в финансовой сфере наблюдается тенденция повышения прозрачности и противодействия отмыванию денег.

Большинство стран разработали законодательство, действие которого направлено на обязательное внедрение требований борьбы с отмыванием денег (AML). Это включает:

Все эти процедуры связаны, но имеют ряд различий. В сегодняшней статье мы рассмотрим основные вопросы, связанные с соблюдением требований банковского комплаенса.

Банковский комплаенс – комплекс внутренних процедур финучреждений, направленных на идентификацию и анализ соответствия потенциального клиента. Такой анализ проводится на основании документов, предоставленных клиентом, а также данных, которые банковское учреждение может получить из доступных ему источников. Таким образом банки реализуют принципы KYC и due diligence.

Требование прохождения банковского комплаенса в иностранных банках обусловлено стандартами международных организаций и положениями законодательства. В последнее время прослеживается тенденция ужесточения требований в отношении открытия счета в Европе и других регионах, что также объясняется реализацией мер противодействия отмыванию преступных доходов и финансированию незаконной деятельности (AML/CFT). Ранее банки также проводили подобные процедуры для проверки клиентов, однако сейчас условия стали более строгими. Отказ от представления банку документации, которая подтверждает законность происхождения средств может быть причиной отклонения заявления или закрытия счета. Кроме того, сейчас чтобы открыть банковский счет за рубежом необходимо предоставлять информацию о налоговом резидентстве предприятия и ее бенефициарах.

Процедура прохождения идентификации в иностранном банке стала обязательной в большинстве европейских финансовых учреждений. Как показывает практика, чтобы открыть счет в европейском банке нужно предоставить комплаенс-офицеру такую информацию:

Важно отметить, что банки могут запросить дополнительные данные. Соблюдение требований комплаенс является необходимым условием оформления счета в иностранном банке в 2021 году

Стоит учитывать, что требования банковских учреждений могут варьироваться в зависимости от юрисдикции и действующего законодательства в стране. Если вы намерены открыть счет на компанию в Азии или Европе важно ответственно подойти к вопросу подготовки документов, поскольку несоответствие данных может привести к отклонению заявки, и повторное рассмотрение после отказа может быть недоступным

Соблюдение требований комплаенс является необходимым условием оформления счета в иностранном банке в 2021 году. Стоит учитывать, что требования банковских учреждений могут варьироваться в зависимости от юрисдикции и действующего законодательства в стране

Если вы намерены открыть счет на компанию в Азии или Европе важно ответственно подойти к вопросу подготовки документов, поскольку несоответствие данных может привести к отклонению заявки, и повторное рассмотрение после отказа может быть недоступным

Подводя итог

Надеюсь, что к завершению этой статьи вам уже легко объяснить, что такое комплаенс простыми словами. Кратко объясню — почему я написал эту статью.

Мои клиенты — это люди, которым нужна консультация личного финансового советника. В большинстве своём это менеджеры среднего звена, ТОП-менеджеры, и собственники бизнеса

Всем эти людям важно понимать значение слова «комплаенс»

Потому что это непосредственно затрагивает их с точки зрения карьерного роста, или перспектив собственного бизнеса. Потому что следование нормам закона, контроль и управление рисками непосредственно влияет на результаты текущей деятельности компании, и на её будущее.

Точно также понятие комплаенса затронет этих людей, когда они начнут планировать своё финансовое будущее. Потому что для решения своих личных финансовых задач с большой вероятностью они выберут зарубежные контракты.

А значит — будут вынуждены пройти обязательную проверку иностранных финансовых институтов. А если вам нужна консультация по теме – просто напишите мне в удобном мессенджере, чтобы договориться о нашей онлайн-встрече:  Владимир Авденин, финансовый консультант

Владимир Авденин, финансовый консультант

Читайте далее:

Инвесторс Траст (Investors Trust) — процесс выпуска полиса

Личное страхование: ТОП-3 вида простыми словами

Зачем частному лицу нужны консультации по финансовым вопросам

Почему личного финансового консультанта нет в реестре ЦБ

Просто про ИЖС — инвестиционное страхование жизни

Заключение

Хотя большинству сотрудников не нравится слово «соответствие» или «комплаенс», или что-либо с ним связанное, но организациям нужно идти в ногу с действующим законодательством.Учитывая постоянно меняющиеся правила и требования, владельцы бизнеса должны рассматривать обучение комплаенсу как решающий фактор для успеха и стабильности бизнеса. Тем не менее, компания, которая хочет быть в курсе соответствующих стандартов, должна предлагать своим сотрудникам лучшее качество корпоративного обучения, которое она может найти. Таким решением может стать обучение ваших сотрудников на платформе АнтиТренинги.