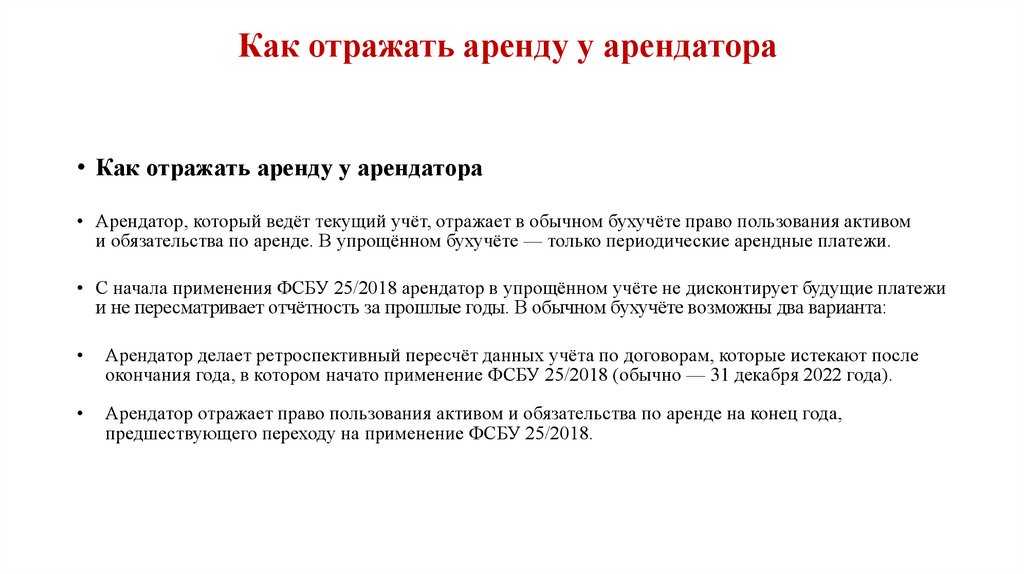

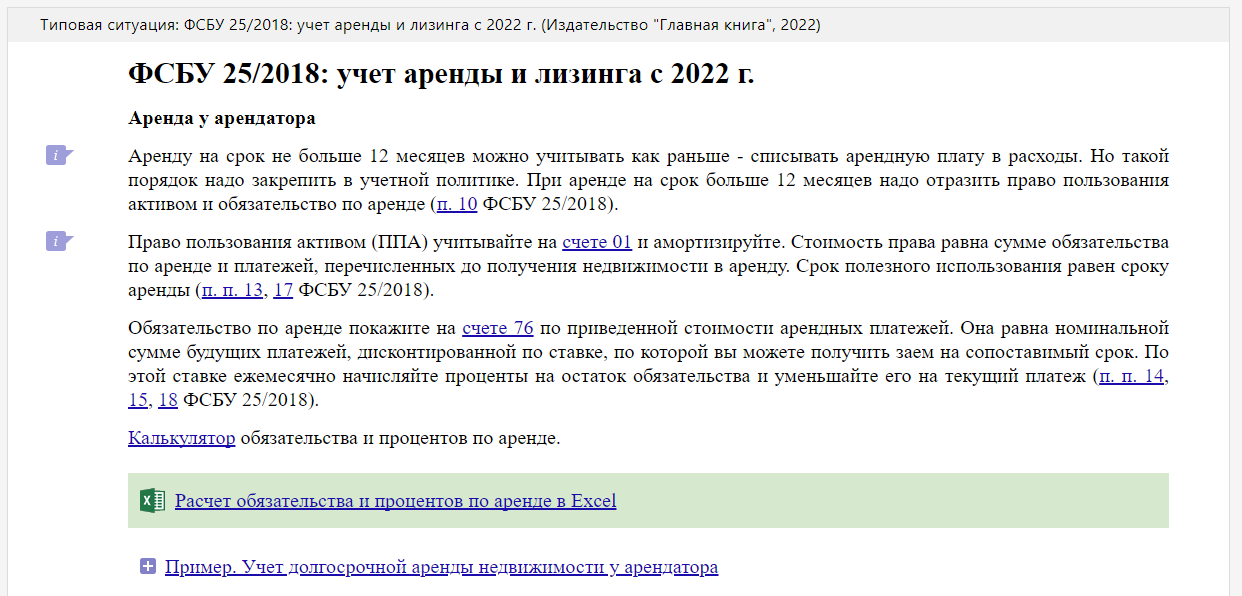

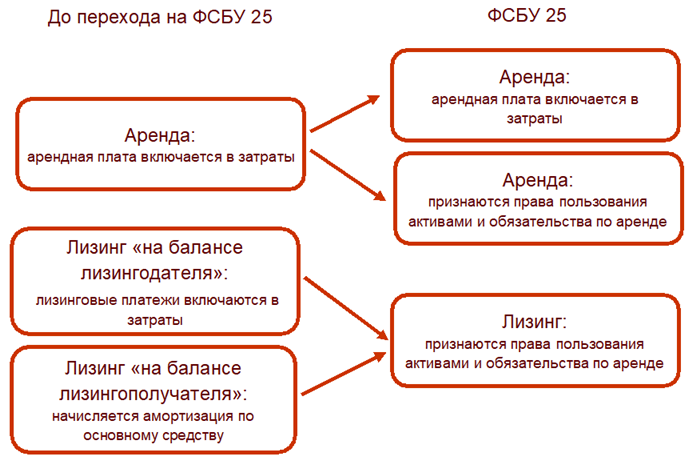

Как арендатору (лизингополучателю) отразить в учете получение имущества в аренду (лизинг)

Полученное в аренду (лизинг) имущество в качестве объекта основных средств арендатором(лизингополучателем) не признается.

Объект НЕ учитывается на забалансовом учете.

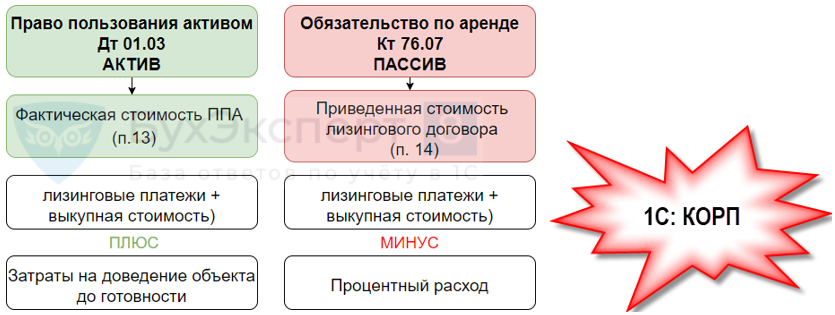

Вместо этого он должен при получении имущества признать право пользования активом (ППА) (п. 10 ФСБУ 25/2018).

ППА учитывают на счете 01 «Основные средства» по фактической стоимости, которую формируют на счете 08 «Вложения во внеоборотные активы». В нее включают (п. 13 ФСБУ 25/2018):

- величину первоначальной оценки обязательства по аренде;

- сумму авансовых платежей по договору лизинга (без НДС), перечисленных до даты получения предмета аренды включительно;

- затраты, связанные с поступлением предмета аренды и приведением его в состояние, пригодное для использования в запланированных целях (консультационные услуги, монтаж лизингового оборудования и пр.);

- величину оценочного обязательства в связи с предстоящими расходами на демонтаж предмета аренды, его перемещение, восстановление окружающей среды, если возникновение такого обязательства обусловлено получением арендованного имущества.

Сформированную фактическую стоимость ППА переносят со счета 08 на счет 01 на дату, когда предмет аренды(лизинга) приведен в состояние, пригодное к использованию в запланированных целях (п. 10 ФСБУ 25/2018, п. 4 ПБУ 6/01 «Учет основных средств», Письма Минфина России от 03.02.2014 N 03-05-05- 01/4068, от 19.06.2012 N 03-05-05-01/35, от 08.06.2012 N 03-05-05-01/31). Пригодность объекта к использованию целесообразно подтвердить первичным документом, разработанным на основе формы ОС-1.

После принятия ППА к учету на счет 01 погашайте его стоимость посредством начисления амортизации (п. 17 ФСБУ 25/2018).

Комментарий:

Признание обязательств по аренде

Что касается обязательств по аренде, которые должны быть признаны в учете и отчетности организации-арендатора одновременно с признанием в качестве актива «права пользования активом», то здесь раздел VI «Расчеты» действующего Плана счетов содержит достаточно «не занятых» позиций. По экономической логике, предполагающей близость арендных обязательств к получаемым организацией-арендатором кредитам и займам, обязательства по аренде могли бы отражаться, например, на синтетическом счете 65 «Обязательства по аренде».

Однако и здесь сохраняется проблема «согласования с Министерством финансов», что делает поиск свободных позиций в Плане счетов нежелательным путем выбора методов учета арендных обязательств.

Отсюда для отражения обязательств по аренде, как «информации о расчетах по операциям с дебиторами и кредиторами, не упомянутыми в пояснениях к счетам 60-75», может использоваться отдельный субсчет к счету 76 «Расчеты с разными дебиторами и кредиторами».

Что же касается представления данных о них в бухгалтерском балансе организации-арендатора, то здесь, очевидно, это строки «Прочие обязательства» VI и V разделов баланса.

Классификация

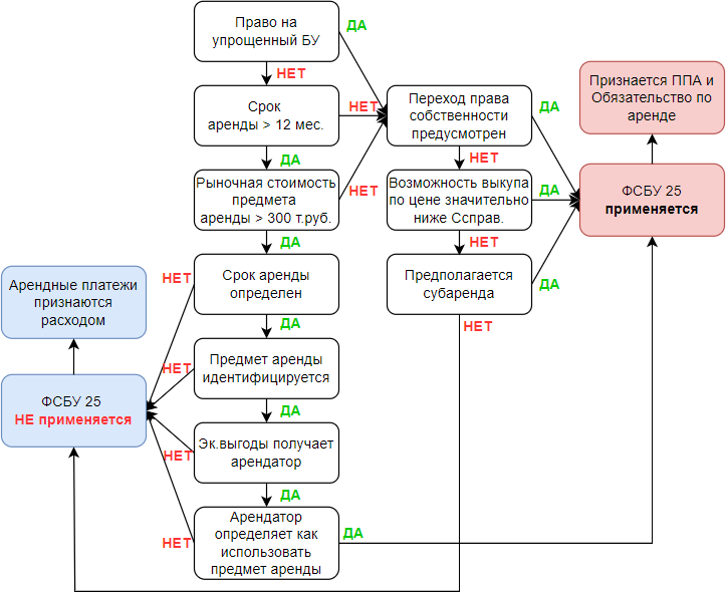

Существует два типа аренды: операционная и неоперационная (финансовая).

Если арендатор получает выгоды от владения предметом аренды, аренда считается неоперационной.

Альтернативные свидетельства этого:

Когда аренда действует, арендодатель принимает на себя все выгоды и риски, связанные с владением арендованным имуществом.

Возможно, здесь есть нечто большее.

- Срок аренды значительно короче и не сопоставим с периодом, в течение которого актив будет оставаться доступным для использования;

- Арендованный актив представляет собой актив с неопределенным сроком полезного использования, эксплуатационные характеристики которого не меняются со временем;

- Приведенная стоимость будущих арендных платежей значительно меньше справедливой стоимости актива на дату аренды;

- Прочие обстоятельства указывают на то, что экономические выгоды и риски, связанные с владением активом.

Все виды аренды могут быть классифицированы как операционная аренда арендатором, который имеет право на упрощенный порядок учета.

Но есть исключения:

Учет аренды в ближайшее время претерпит значительные изменения.

Всегда будьте готовы ко всему. Все нововведения будут подробно рассмотрены на семинаре.

Приходите, расписание семинаров очень увлекательное. Конференция посвящена лизингу, сублизингу и аренде.

Взаимосвязь учета и применяемых налоговых режимов

Ведение учета бухгалтером доходов от поступаемой арендной платы, прямо зависит от налогового режима. Согласно официальным данным, около восьмидесяти процентов индивидуальных предпринимателей используют «специальные» режимы налогообложения. Упрощенка, патент, единый вмененный налог. Упрощенная система подразумевает немудреный расчет налога (шесть процентов от валового дохода арендодателя или пятнадцать с разности доходов и затрат). Работающие по патенту, вообще избавлены от необходимости сдавать какие-либо расчеты.

Физические лица промышляющие таким видом бизнеса, обязаны платить тринадцать процентов от суммы полученного дохода, в качестве налога. Поэтому при подсчетах выясняется, что выгоднее, даже с перечислением денег в пенсионку, соцстрах, подать заявку и работать по упрощенному методу.

Компании, работают с НДС при сдаче в аренду имущества крайне редко. Это связанно с уплатой большого количества дополнительных налогов, подачей разнообразной отчетности. Рациональным решением выглядит использование упрощенки.

Арендные взаимоотношения между сторонами должны строится без нарушений Гражданского кодекса. Обязательно осуществляется заключение договора, отражающего:

Обеспечить сохранность объекта в хорошем функциональном состоянии, путем несения расходов обязанность арендатора. Если договор не прописывает, что работы по кардинальному ремонту в ведении арендатора, по умолчанию это забота арендодателя. Некоторые договаривающиеся стороны, дополняют соглашение пунктом о денежном обеспечении (своеобразный залог), как защитой от возможного причинения ущерба.

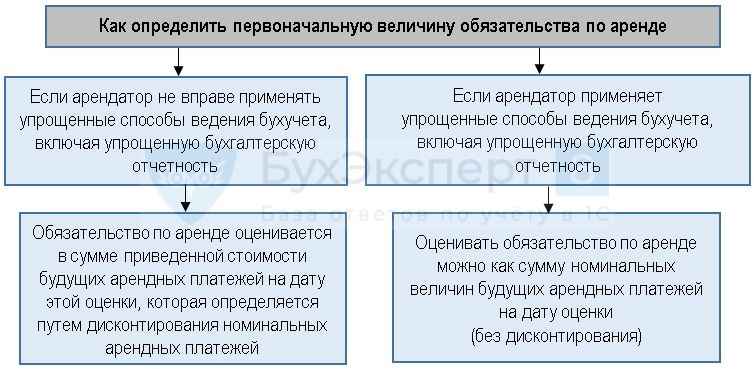

Как определить первоначальную оценку обязательства по аренде (лизингу)

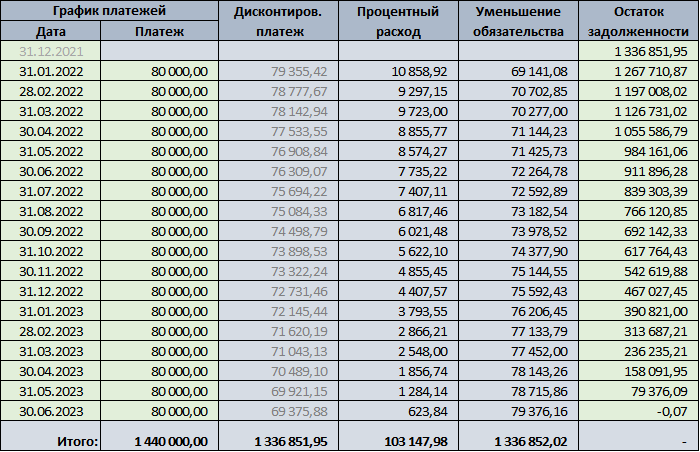

Согласно ФСБУ 25/2018, обязательство по аренде (лизингу) представляет собой кредиторскую задолженность по уплате (арендных) лизинговых платежей в будущем и в общем случае оценивается как суммарная дисконтированная стоимость этих платежей на дату получения предмета аренды (лизинга) (п. п. 10, 14 ФСБУ 25/2018, п. 3 Информационного сообщения Минфина России от 25.01.2019 N ИС учет-15).

Негарантированная ликвидационная стоимость — это предполагаемая справедливая стоимость предмета аренды, которую он будет иметь к концу срока аренды (лизинга), за вычетом выкупных сумм (п. 15, пп. «е» п. 7 ФСБУ 25/2018).

Итак, должно соблюдаться равенство:

Но при лизинге негарантированная ликвидационная стоимость обычно равна нулю, потому что договоры заключаются именно с целью приобретения имущества.

А справедливая стоимость лизингового имущества известна — это стоимость его покупки лизингодателем у поставщика.

Следовательно, величину обязательства по аренде можно рассчитать прямым путем (без дисконтирования будущих платежей) по формуле (п. п. 3, 6 Рекомендации Р-65/15 «Ставка дисконтирования»):

При аренде первоначальное значение обязательства определяется через формулу дисконтирования арендных платежей.

Обязательство по аренде равно сумме приведенной стоимости будущих арендных платежей на дату оценки. Эта стоимость определяется путем дисконтирования номинальных величин будущих арендных платежей.

Комментарий:

Оценка объектов аренды и обязательств по ним

ФСБУ 25/2018 ввело понятие «фактической стоимости» объекта аренды

Обратим внимание, не рыночной, не справедливой, не себестоимости, но фактической стоимости. Пунктом 13 ФСБУ 25/2018 устанавливается, что «право пользования активом признается по фактической стоимости».

Раскрывается это понятие следующим образом.

«Фактическая стоимость права пользования активом, — гласит пункт 13 ФСБУ 25/2018, — включает:

а) величину первоначальной оценки обязательства по аренде».

Отметим, что в соответствии с пунктом 14 ФСБУ 25/2018 «обязательство по аренде первоначально оценивается как сумма приведенной стоимости будущих арендных платежей на дату этой оценки».

Что же касается предписаний относительно методов расчета приведенной стоимости, пункт 15 ФСБУ 25/2018 определяет, что «приведенная стоимость будущих арендных платежей определяется путем дисконтирования их номинальных величин. Дисконтирование производится с применением ставки, при использовании которой приведенная стоимость будущих арендных платежей и негарантированной ликвидационной стоимости предмета аренды становится равна справедливой стоимости предмета аренды. При этом негарантированной ликвидационной стоимостью предмета аренды считается предполагаемая справедливая стоимость предмета аренды, которую он будет иметь к концу срока аренды, за вычетом сумм, указанных в подпункте «е» пункта 7 настоящего Стандарта, которые учтены в составе арендных платежей», то есть «суммы, подлежащие оплате (получению) в связи с гарантиями выкупа предмета аренды по окончании срока аренды».

Специально оговаривается, что «в случае если ставка дисконтирования не может быть определена в соответствии с первым абзацем настоящего пункта (то есть вышеприведенным порядком — М.П.), применяется ставка, по которой арендатор привлекает или мог бы привлечь заемные средства на срок, сопоставимый со сроком аренды».

Далее в фактическую стоимость права пользования арендуемым активом включаются (п. 13 ФСБУ 25/2018):

«б) арендные платежи, осуществленные на дату предоставления предмета аренды или до такой даты».

Суммы таких осуществленных платежей могут отражаться на счете 76 «Расчеты с разными дебиторами и кредиторами» как дебиторская задолженность арендодателя.

Также, согласно предписаниям ФСБУ 25/2018, в фактическую стоимость объекта аренды как внеоборотного актива включаются (п. 13 ФСБУ 25/2018):

«в) затраты арендатора в связи с поступлением предмета аренды и приведением его в состояние, пригодное для использования в запланированных целях».

И, наконец, в фактическую стоимость объекта аренды, согласно предписаниям ФСБУ 25/2018, должна включаться «величина подлежащего исполнению арендатором оценочного обязательства, в частности, по демонтажу, перемещению предмета аренды, восстановлению окружающей среды, восстановлению предмета аренды до требуемого договором аренды состояния, если возникновение такого обязательства у арендатора обусловлено получением предмета аренды».

Утвержденная приказом Минфина России от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций» форма бухгалтерского баланса для отражения оценочных обязательств предусматривает специальную позицию в разделах VI «Долгосрочные обязательства» и V «Краткосрочные обязательства».

Действующий план счетов не содержит отдельной позиции для синтетического учета оценочных обязательств. Определяемое формой баланса место для величин оценочных обязательств свидетельствует о необходимости квалифицировать их как объекты, наиболее схожие с обязательствами организации и приравниваемые к таковым для целей анализа финансового положения отчитывающейся фирмы. Отсюда для ведения синтетического учета сумм условных обязательств по договорам аренды наиболее подходящими следует признать позиции раздела VI «Расчеты». По нашему мнению, для этих целей в рабочий план счетов можно было бы включить позицию 78 «Оценочные обязательства». Однако классическим тому препятствием вновь станет необходимость «согласования с Министерством финансов РФ».

Здесь, учитывая действие требования рациональности и отсутствие серьезной значимости в использовании определенной номенклатуры плана счетов, можно рекомендовать для отражения оценочных обязательств позиции синтетических счетов 96 «Резервы предстоящих расходов» или 76 «Расчеты с разными дебиторами и кредиторами». Любой из этих вариантов будет приемлем при надлежащем обособленном отражении таких обязательств по строке «Оценочные обязательства», соответственно, VI и V разделов баланса.

А как же проводки?

Никаких методических разъяснений по этому поводу ФСБУ 25/2018 нам не предлагает. Это делает необходимым, основываясь на профессиональном суждении бухгалтера, выработку ответов на как минимум два вопроса: как учитывать «право пользования активом», то есть как отражать операции с ним на счетах бухгалтерского учета и как, соответственно, показывать и раскрывать данные о нем в бухгалтерской отчетности организации-арендатора.

Первый вопрос — о порядке отражения арендованных объектов на счетах бухгалтерского учета — это не что иное как «шлейф» отечественной (схожей с континентально-европейской) традиции учетной практики, где следование единому плану счетов обязательно, и при этом именно оно определяет и наполнение соответствующих статей бухгалтерской отчетности.

Такая практика абсолютно не характерна для англо-саксонской учетной традиции, где план счетов — это область исключительно управленческого учета компании, а стандарты — и МСФО тому самый замечательный пример — определяют лишь содержание публичной финансовой отчетности организации и не содержат ни единой бухгалтерской проводки.

В традициях же российского учета — дать какую-либо рекомендацию по бухгалтерскому учету, «не дав проводок» — это нонсенс и бессмыслица. «Что дебетовать, что кредитовать» — вот по-прежнему главный вопрос для отечественного бухгалтера. И несмотря на реализуемые уже десятилетия «Программы перехода к МСФО», собрание новых ФСБУ, максимально близких по духу МСФО, определение МСФО как методологической основы для отечественных нормативных актов Федеральным законом от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» — традиция главенства Плана счетов как основы практики учета сохраняется и, кажется, не собирается меняться.

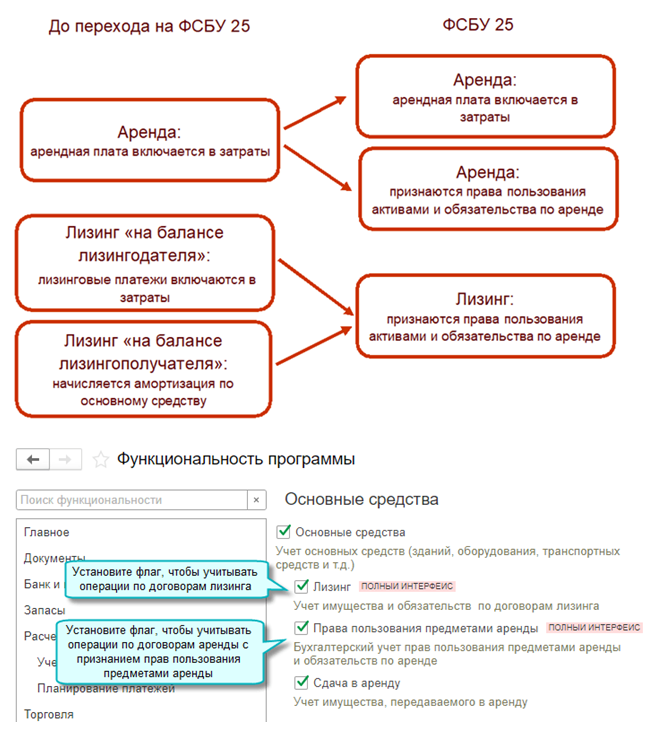

Учет в 1С

Для возможности учета аренды в разделе Главное — Функциональность — Основные средства должны быть установлены флажки:

-

Основные средства — всегда;

- Права пользования предметами аренды — для учета арендованных объектов;

- Сдача в аренду — для учета передаваемых в аренду объектов.

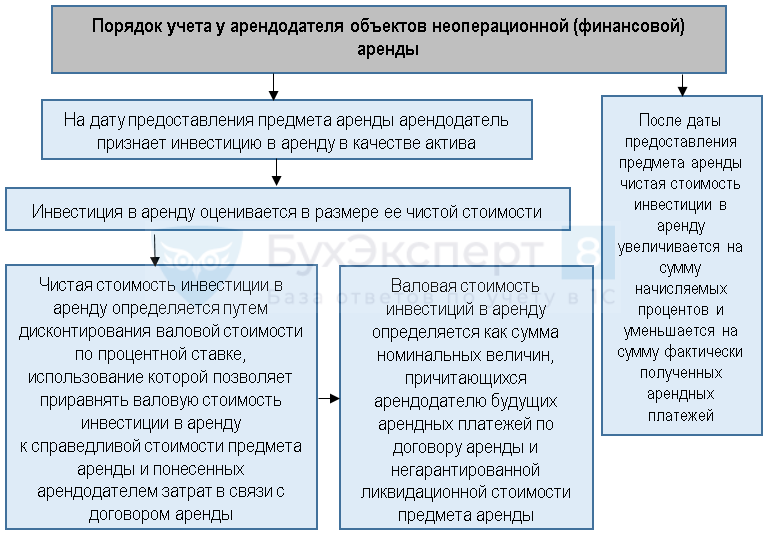

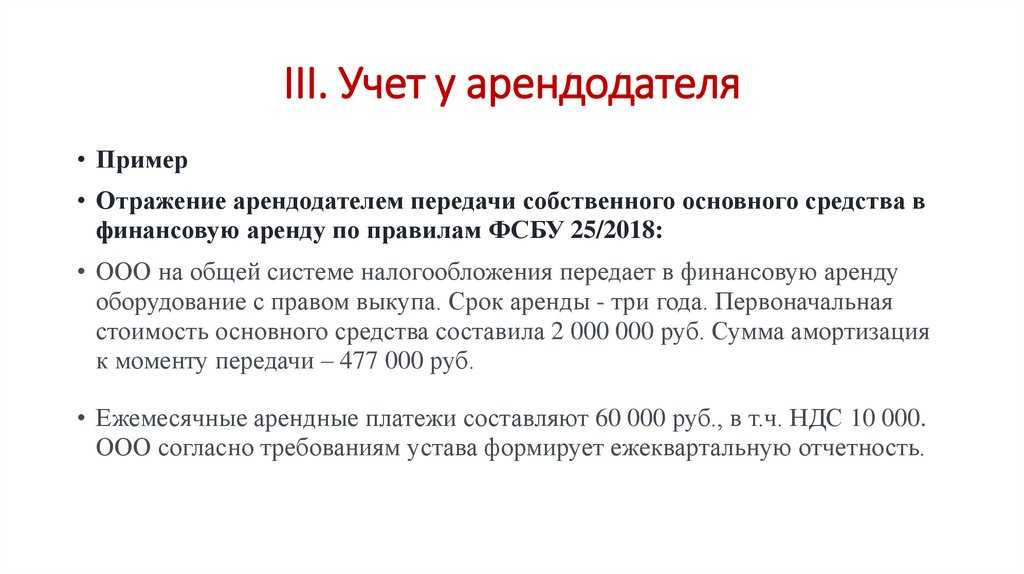

Аренда у арендодателя

Учет арендодателя зависит от вида аренды:

-

Операционная:

- предмет аренды учитывается в составе основных средств на счетах 01, 03;

- доходы признаются равномерно.

- Финансовая — признается чистая стоимость инвестиции в аренду в качестве актива на дату предоставления предмета аренды.

Аренда у арендатора

Счета для учета обязательств в 1С:

- 76.07.1 «Арендные обязательства» — общая сумма арендных платежей, в т. ч. НДС;

- 76.07.2 «Задолженность по арендным платежам»;

- 76.07.5 «Проценты по аренде» *при аренде без дисконтирования — не применяется;

- 76.07.9 «НДС по арендным обязательствам»;

- Авансы по арендному обязательству рекомендуем учитывать на счете 60.02 «Расчеты по авансам выданным».

Счета учета ППА у арендатора в 1С:

- 01.03 «Арендованное имущество»;

- 02.03 «Амортизация арендованного имущества»;

- 01.К «Корректировка стоимости арендованного имущества» — номинальная сумма будущих арендных платежей без НДС, которые будут признаны только в НУ.

Для учета аренды у арендатора используются документы:

-

Поступление в аренду — для поступления ППА и обязательств по аренде:

- Дт 08.04.2 Кт 76.07.1 — учет арендного обязательства;

- Дт 76.07.5 Кт 76.07.1 — учет процентных расходов на отдельном счете (КОРП);

- Дт 76.07.9 Кт 76.07.1 — принятие к учету НДС;

- Дт 01.К — отражение суммы арендных платежей в НУ.

-

Изменение условий аренды — для изменения ППА и обязательств при изменении срока аренды или арендных платежей:

- Дт 01.03 (76.07.1) Кт 76.07.1 (01.03) — увеличение (уменьшение) стоимости ППА в БУ;

- Дт 01.К (76.07.1) Кт 76.07.1 (01.К) — увеличение (уменьшение) суммы арендных платежей в НУ;

- Дт 76.07.5 (76.07.1) Кт 76.07.1 (76.07.5) — увеличение (уменьшение) процентных расходов (КОРП);

- Дт 76.07.9 (76.07.1) Кт 76.07.1 (76.07.9) — увеличение (уменьшение) НДС.

-

Прекращение аренды — как для окончания аренды по истечении договора, так и для досрочного расторжения:

- Дт 91.02 Кт 76.07.5 — начисление процентных расходов за месяц выбытия;

- Дт 20, 26, 44… Кт 02.03 — начисление амортизации за месяц выбытия;

- Дт 20, 26, 44… Кт 01.К — признание расходов по арендным платежам в НУ за месяц выбытия;

- Дт 02.03 Кт 01.09 — списание накопленной амортизации;

- Дт 01.09 Кт 01.03 — списание первоначальной (измененной) стоимости ППА.

При досрочном расторжении добавляются проводки: - аналогичные документу Изменение условий аренды,

- Дт 76.07.1 (91.02) Кт 91.01 (01.09) — признание доходов (расходов) в виде разницы арендного обязательства и стоимости ППА.

-

Поступление (акты, накладные, УПД) вид операции Услуги аренды — Способ учета — Расходы (простая аренда) — арендные платежи включаются в расходы в прежнем порядке, когда по договору не применялся ФСБУ 25:

- Дт 20, 26, 44… Кт 60.01 — признание в затратах арендного платежа;

- Дт 19.04 Кт 60.01 —принятие к учету НДС.

-

Поступление (акты, накладные, УПД) вид операции Услуги аренды — Способ учета — Плата за право пользования предметами аренды — для учета аренды с признанием права пользования активом, по ФСБУ 25:

- Дт 76.07.2 Кт 60.02 — зачет аванса;

- Дт 76.07.1 Кт 76.07.2 — начисление арендного платежа;

- Дт 19.04 Кт 76.07.2 — принятие к учету НДС;

- Дт 76.07.1 Кт 76.07.9 — уменьшение обязательства в части НДС.

В программе 1С для признания расходов по аренде используются регламентные операции в процедуре Закрытие месяца (Операции – Закрытие месяца):

-

Амортизация и износ основных средств

Дт 20, 26, 44… Кт 02.03;

— расходы в БУ:

-

Признание в НУ арендных платежей

Дт 20, 26, 44… Кт 01.К;

— расходы в НУ:

-

Начисление процентных расходов — прочие расходы в БУ признаются в соответствии с графиком (при дисконтировании, в КОРП

Дт 91.02 Кт 76.07.5.

):

-

Порядок отражения операций по аренде в программе 1С зависит от обстоятельств:

к договору ФСБУ 25 не применяется;

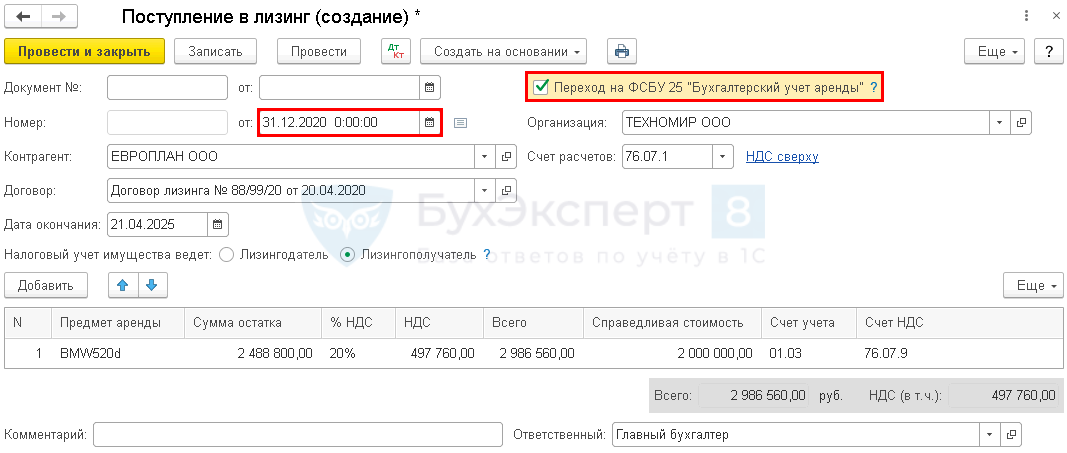

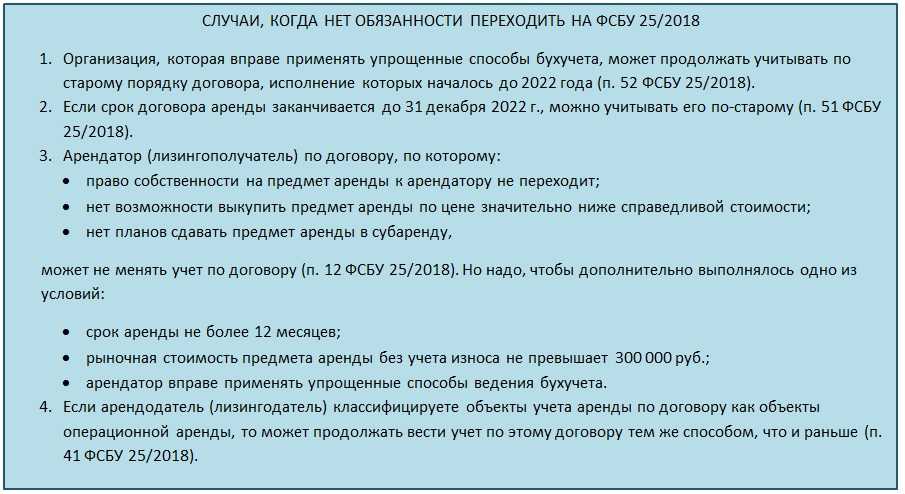

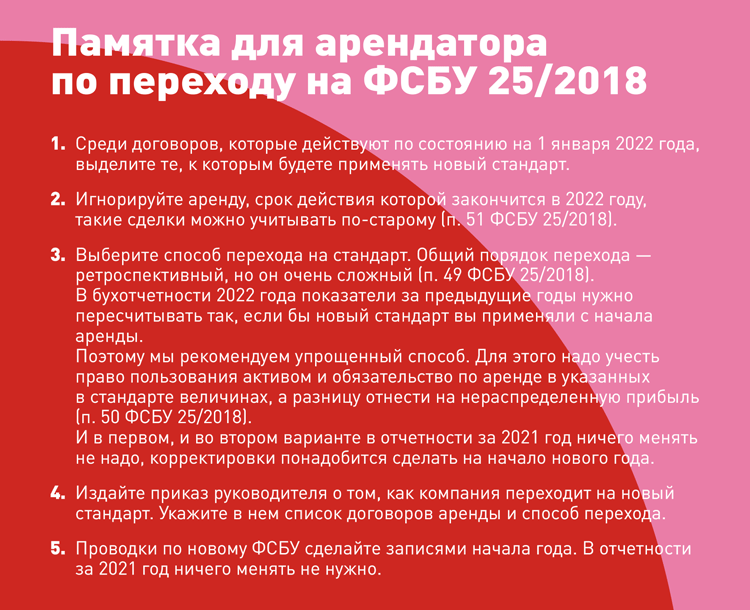

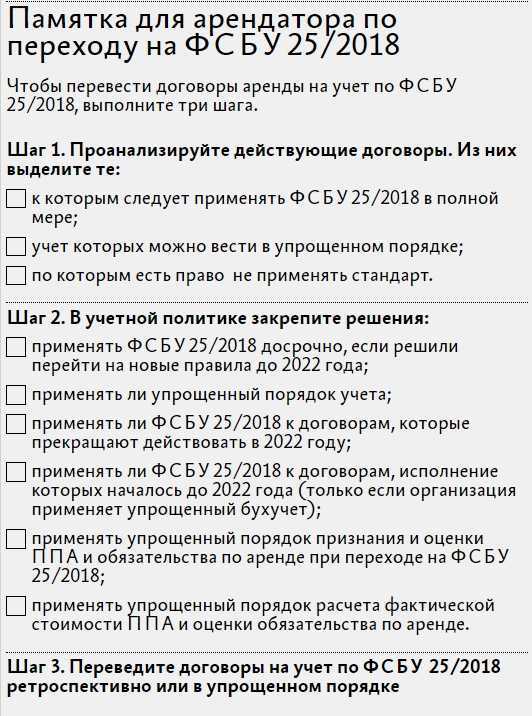

Порядок перехода на ФСБУ 25/2018

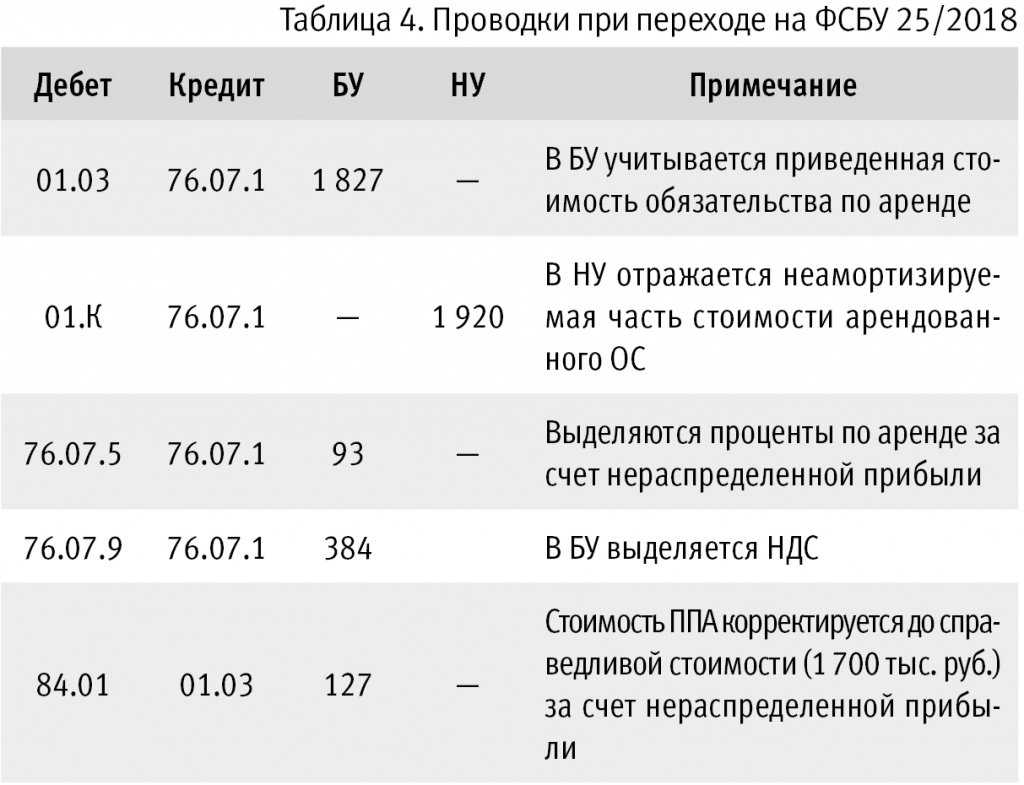

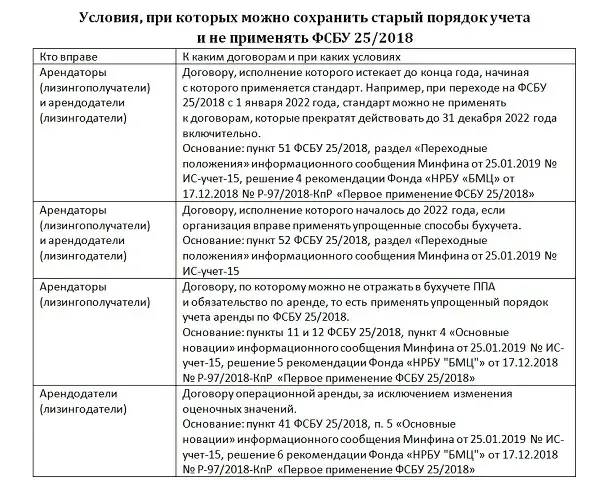

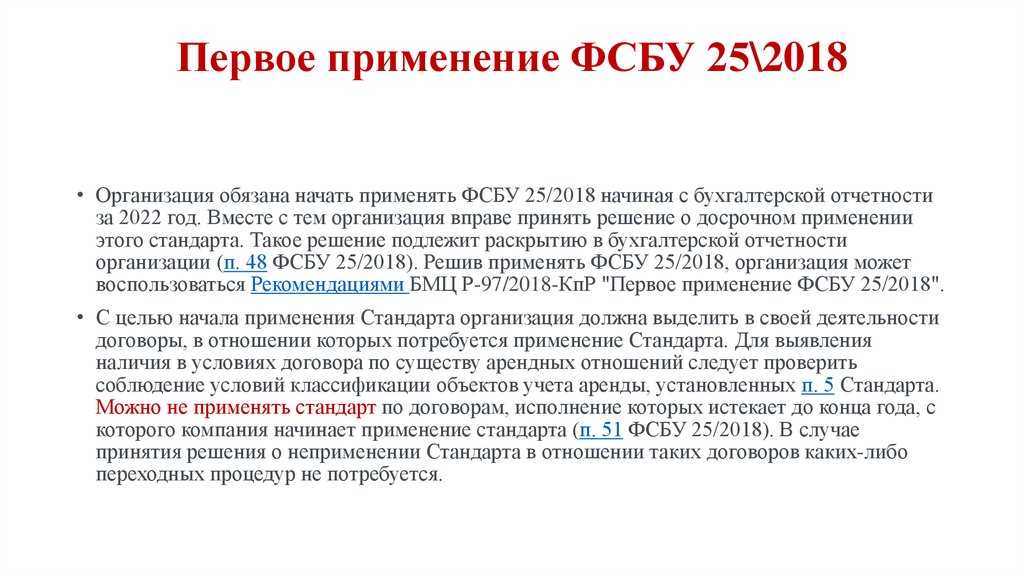

Переход на новый стандарт осуществляется ретроспективно: нужно пересчитать сведения по действующим договорам аренды до 2022 года по новым правилам (п. 49).

Исключения:

- Новый стандарт можно не применять для договоров, которые закончатся по ходу 2022 года (п. 51).

- Организации, имеющие право вести упрощённый учёт могу применять новый стандарт только для договоров, которые будут исполняться с начала 2022 года (п. 52).

Также все арендаторы могут использовать упрощённый порядок применения ФСБУ 25/2018(п. 50), который подразумевает следующие действия:

- Стоимость ППА принять равной его справедливой стоимости.

- В бухгалтерском учёте отразить ППА и обязательства, как в предусмотренном порядке ведения учёта у арендатора.

- Оценить приведённую стоимость обязательств по аренде. Требуется дисконтировать номинальную стоимость оставшихся арендных платежей. Ставка дисконтирования будет равна процентной ставке по заёмным средствам, которые арендатор использует или мог бы использовать на условиях, сопоставимых с договором аренды.

После этого разницу между ППА и обязательством списать на нераспередлённую прибыль по проводкам: Дт 01 Кт 84 или Дт 84 Кт 01.

Какие договоры

Какие обстоятельства требуют использования различных типов контрактов?

В отношении договоров, условия которых позволяют определить объекты учета аренды;

Анализ условий договора основан на представлении о том, что для целей идентификации объектов учета аренды экономическое содержание условия сделки имеет приоритет перед юридической формой;

Дата идентификации объекта влияет на дату ранней регистрации объектов аренды.

Наличие арендуемого объекта на указанную дату

— дату заключения договора;

Основная цель учета аренды должна соответствовать спецификации стандарта.

Семинар предоставит информацию об особенностях применения FSB 25/2022 и МСФО 16 “Аренда”.

Это событие состоится 30 января.

Выгрузка УПД реализации в xml ФНС для загрузки в ЭДО: Диадок, СБИС, Такском, КОРУС, Астрал и прочие. Обработка на управляемых формах для БП 3.0, УНФ 1.6 / 3.0, УТ 11.4 / 11.5, КА 2, ERP 2 (Приказ ФНС №820 от 19.12.2018, 736 от 12.10.2020)

Выгрузка УПД, товарной накладной ТОРГ-12, акта, счета-фактуры по реализации (в БП сч-ф на аванс) в xml-файл в формате ФНС приказ 820 от 19.12.2018.

Выгрузка УКД и корректировочного счета-фактуры в xml-файл в формате ФНС приказ 736 от 12.10.2020.

Выгрузка товарной накладной в xml-файл ФНС приказ 551 от 13.11.2015, редакция 08.04.2019.

Выгрузка акта приемки-сдачи работ (услуг) в xml-файл ФНС приказ 552 от 13.11.2015, редакция 08.04.2019.

Добавлена выгрузка счетов на оплату по документам ЗаказПокупателя (в УНФ), ЗаказКлинета (в УТ / КА / ERP), СчетНаОплатуПокупателю (в БП).

10800 руб.

424

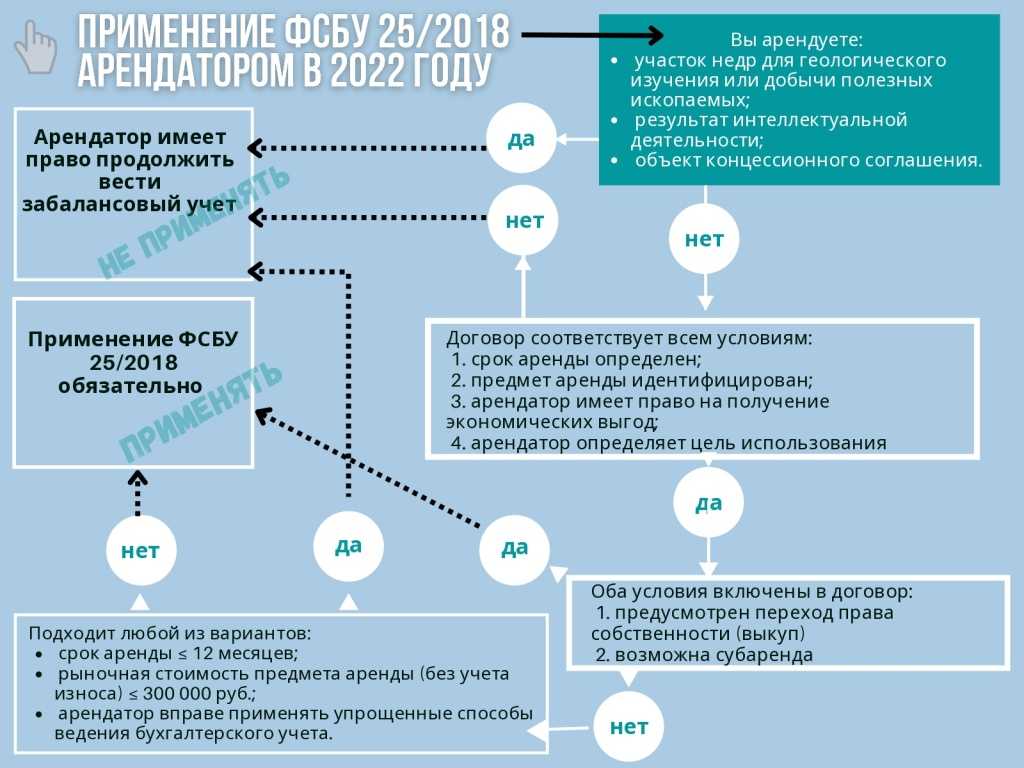

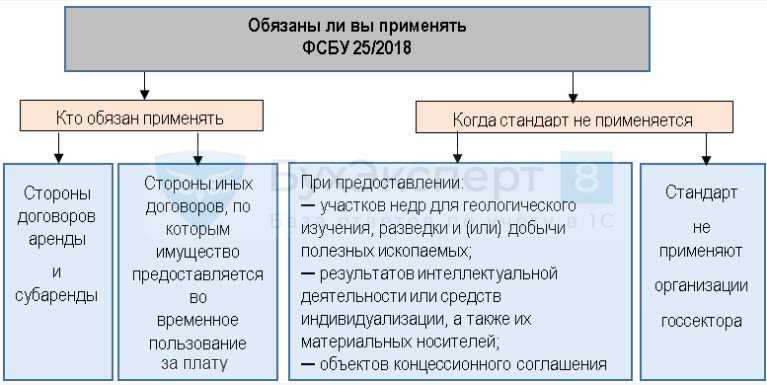

Применение ФСБУ 25/2018

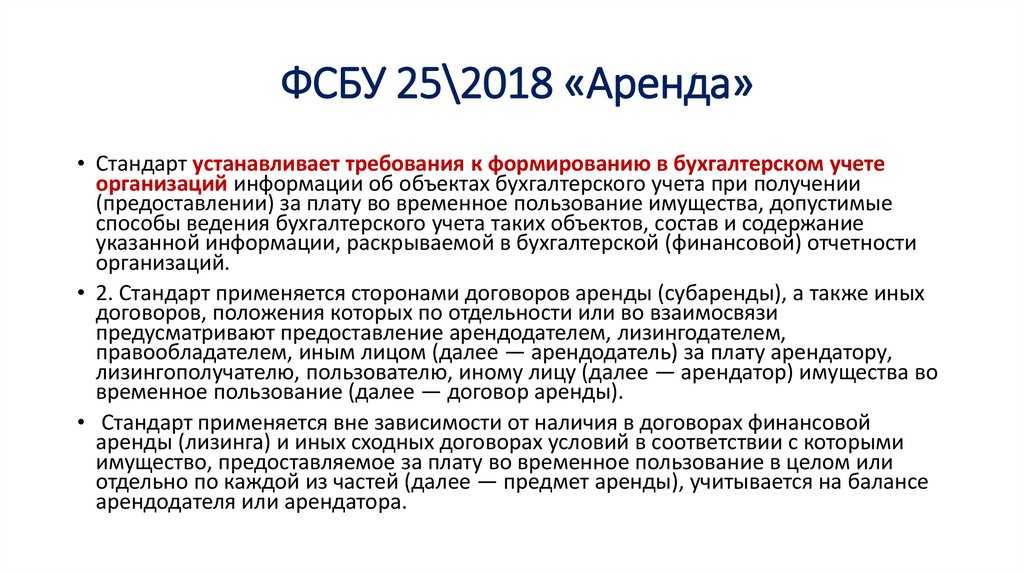

Стандарт обязателен для всех коммерческих организаций и применяется в ситуациях, когда какое-либо имущество предоставляется во временное пользование за определённую плату, установленную договором.

Правила ФСБУ распространяются на арендодателей, арендаторов, участников лизинговых сделок и прочих пользователей и правообладателей, заключающих между собой договор аренды.

Отказаться от применения стандарта можно в случае, если предметом аренды является:

- результат интеллектуальной деятельности;

- материальный носитель, содержащий этот результат или иной объект интеллектуальной собственности;

- объект концессионного соглашения;

- участок земли, предоставляемый для геологических исследований и добычи полезных ископаемых.

Также от применения ФСБУ 25 освобождены бюджетные организации.

Снижение стоимости арендной платы

Новый стандарт не упоминает о снижении арендной платы. Однако очевидно, что арендаторы не покрывают свои расходы в условиях неопределенности.

В прошлом такие проблемы существовали.

Посещаемость ресторанов снизилась еще до введения там карантинных мер. В России это можно было отследить и на глобальном уровне. Даже когда все предприятия были еще открыты и не было никаких ограничений на их посещение, по словам чиновников.

При таком сценарии арендаторам придется сократить расходы или закрыть компанию.

Договор аренды является взаимным, поэтому если ни арендатор, ни арендодатель не могут пользоваться имуществом по каким-либо обстоятельствам или в силу каких-либо обстоятельств, последний освобождается от обязанности оплачивать его.

Значение этого пункта для арендатора снижается, если по какой-либо причине ему не было предоставлено право неограниченного пользования имуществом, как указано в договоре аренды. Арендатор имеет право потребовать пропорционального снижения арендной платы.

В этой ситуации арендатор имеет право только на снижение арендной платы и, в редких случаях, на отказ от аренды до полного освобождения объекта. Закон гласит, что это должно гарантировать справедливое распределение финансовых рисков, с которыми сталкиваются стороны в случае пандемии COVID-19.

Учет в данной ситуации должен вестись с использованием реальной ренты, а не ставки дисконтирования.

Срок, в течение которого арендатор может потребовать снижения арендной платы, определен в F Z-98.

Постоянно заниматься своей деятельностью, если арендатор имеет доступ к имуществу.

В подтверждение этого утверждения можно привести Обзор отдельных вопросов судебной практики по применению законодательства и мер противодействия распространению COVID-19 (COVID-2019) № 2 от 30.04.2020. В этом документе указано, что основанием для сокращения является невозможность использования имущества по первоначально согласованному назначению.

Дополнительным основанием для снижения арендной платы служит статья 614 Гражданского кодекса РФ. 4 ст. Арендатор имеет право требовать уменьшения арендной платы, если в результате обстоятельств или причин состояние имущества ухудшилось, в соответствии со статьей 614 Гражданского кодекса РФ, которая гласит, что имущество должно использоваться только по первоначально оговоренному назначению.

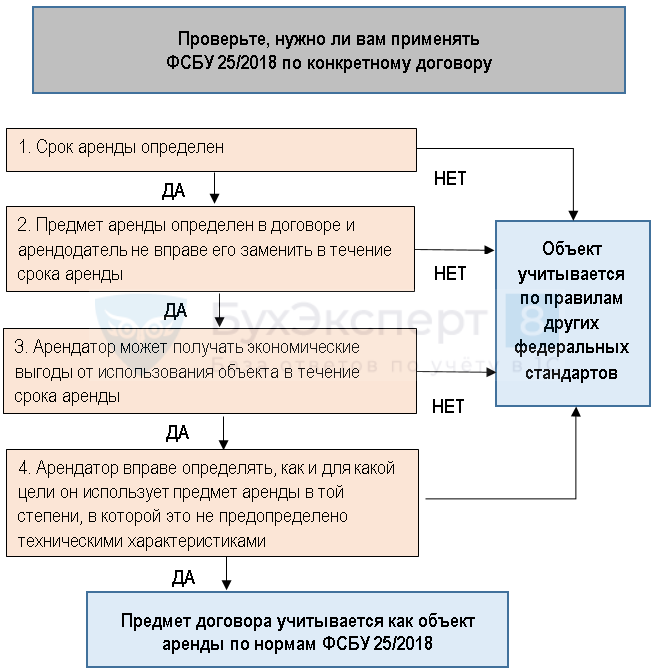

Какие договоры

В отношении каких договоров нужен переход:

В отношении договоров, условия которых позволяют идентифицировать объекты учета аренды;

· Для целей идентификации объектов учета аренды анализ условий договора производится исходя из приоритета экономического содержания условий договора над юридической формой договора;

· Идентификация объектов учета аренды производится на раннюю из двух дат:

— дату, на которую предмет аренды становится доступным для использования

— дату заключения договора;

· Объект учета аренды должен отвечать условиям, установленным стандартом.

Мероприятие состоится 30 января. Записаться можно со скидкой.

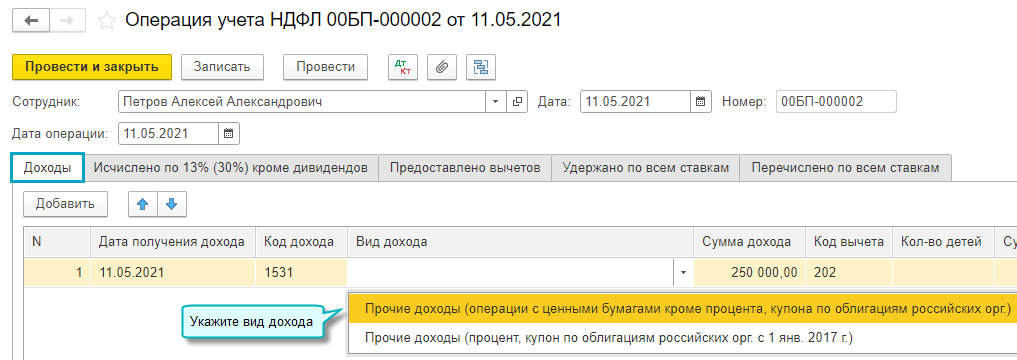

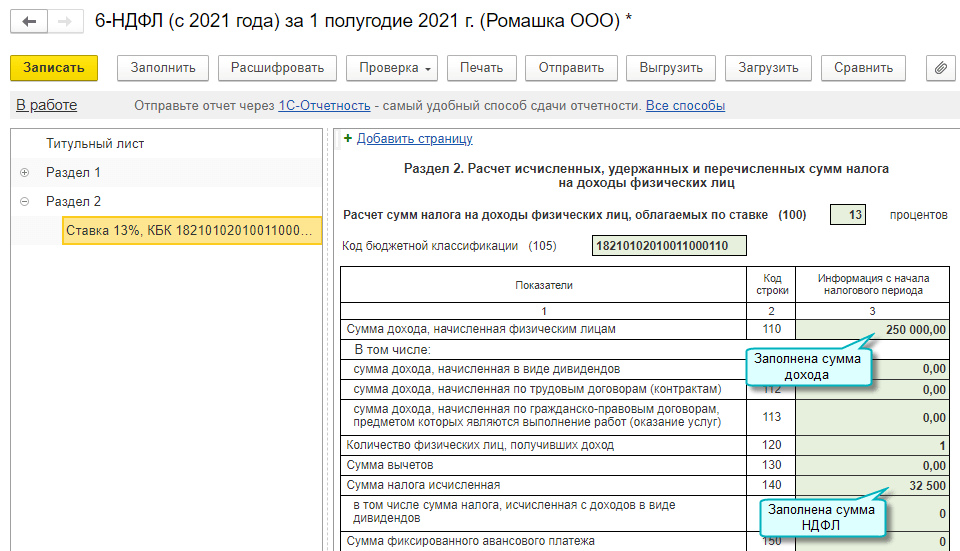

НДФЛ с доходов по ценным бумагам

Добавлена возможность раздельного учета доходов и НДФЛ по доходам, по которым налоговая база определяется отдельно. Это доходы по операциям с ценными бумагами, доходы в виде выигрышей, полученных участниками азартных игр и участниками лотерей и другие доходы (подпункты 2, , , , и 8 пункта 2.1 статьи 210 НК РФ). В форме 6-НДФЛ доходы и НДФЛ по виду дохода «Прочие доходы (процент, купон по облигациям российских орг. с 1 янв. 2017 г.)» отражаются на странице раздела 2 со специальным КБК 18210102070011000110.

Простой интерфейс: меню «Сотрудники — Все документы по НДФЛ — Операция учета НДФЛ».

Полный интерфейс: меню «Зарплата и кадры — НДФЛ — Все документы по НДФЛ — Операция учета НДФЛ».

Простой интерфейс: меню «Бухгалтерия — 1С-Отчетность — Регламентированные отчеты».

Полный интерфейс: меню «Отчеты — 1С-Отчетность — Регламентированные отчеты».