Пример использования

Итак, рассмотрим на примере, как работает система управления рисками и применяемый в ней ИТС.

Предположим, вы приобрели 100 кг товара за 1000 долларов. Индекс, таким образом, составил: доллар/кг = 10 долларов. Со стоимости товара (1000 долларов) вам предстоит уплата налогов и пошлин. Однако на вашу товарную категорию, определяемую по классификатору ТН ВЭД, у сотрудников ФТС существует профиль риска, или статистическая «проходная цена». Предположим, что эта цена составляет 20 долларов/кг.

В подобном случае импортеру будет предложено откорректировать таможенную стоимость в соответствии с показателями таможни – в данном примере в два раза. При этом также в два раза увеличатся и таможенные платежи, что, безусловно, отразится на конечной розничной стоимости и прибыльности вашего бизнеса.

Декларанты, относящиеся к добросовестным участникам ВЭД и готовые документально подтверждать контрактную стоимость груза, рассматривают для себя сразу два варианта прохождения процедуры таможенной очистки – с корректировкой таможенной стоимости (КТС) и без нее. Стремление предугадать сценарий растаможки и способность быть готовыми к худшему варианту в работе с ФТС помогают им заранее подготовить необходимые документы и избежать КТС.

Определение ставок импортной пошлины и НДС

Чтобы говорить о практике определения ставки пошлин и НДС, необходимо познакомиться с системой ТН ВЭД, так как эти и многие другие аспекты таможенного дела «завязаны» на данную классификацию.

Что такое ТН ВЭД

ТН ВЭД расшифровывается как «Товарная Номенклатура ВнешнеЭкономической Деятельности». Это единый классификатор товарных групп, применямый для целей налогообложения и таможенной статистики в России и странах ЕАЭС. Он имеет древовидную структуру и разбит на 21 раздел, каждый из которых далее конкретизируется и разбивается на более мелкие группы.

Вот пример группировки ТН ВЭД, взятый с лучшего, по моему мнению, русскоязычного сайта о таможне tks.ru:

Пример товарной группы ТН ВЭД

Если записать рядом номер раздела, группы, позиции и подпозиции, то получится код ТН ВЭД. Он состоит из 10 цифр.

Для чего нужна ТН ВЭД

Цель использования подобных систем во всём мире — в переходе от неограниченного и необъятного многообразия всех товаров к конечному перечню укрупнённых товарных групп. Иными словами, таможня не может устанавливать правила для каждого отдельного товара, но может делать это для товарной группы с заранее определёнными критериями. Достаточно отнести конкретный товар к той или иной группе (т.е. присвоить ему код ТН ВЭД), и все правила данной группы тут же будут распространены на этот товар.

Всё государственное регулирование внешнеэкономической деятельности осуществляется через систему ТН ВЭД, в этом же разрезе ведётся и статистика экспорта и импорта. Поэтому помимо ставок пошлины и НДС для определённых кодов (а иногда и целых групп ТН ВЭД) могут устанавливаться требования обязательной сертификации, квоты, акцизы, или напротив, преференции для импортёров.

Именно поэтому присвоение и обоснование кода ТН ВЭД для всех товаров, которые вы планируете покупать за границей — критически важный этап подготовки импортной поставки. Он будет рассмотрен отдельно, пока же ограничимся необходимой нам информацией о ставках таможенных платежей. В частности, если Вы работаете с деревом ТН ВЭД на сайте TKS, кликните на значок «%» рядом с интересующим кодом. В открывшемся окне вы увидите ставки импортной пошлины и НДС.

Оформление паспорта сделки

Первый шаг в документальном оформлении экспортных операций — оформление паспорта сделки (далее — ПС).

Он представляется в банк при осуществлении расчетов через счет российского экспортера, открытый в уполномоченном банке, за вывозимые с таможенной территории Российской Федерации в рамках внешнеторгового экспортного контракта товары.

Представить документы для оформления паспорта сделки необходимо не позднее осуществления первой валютной операции по контракту или иного исполнения обязательств по контракту. Валютной операцией в данном случае может быть либо отгрузка по контракту, либо получение денежных средств от покупателя в зависимости от того, что было произведено ранее.

По каждому контракту оформляется один паспорт сделки в одном банке в порядке, установленном в Инструкции Банка России от 15.06.2004 N 117-И.

Для оформления паспорта сделки необходимо представить в банк:

два экземпляра ПС, заполненного в соответствии с Приложением 4 к Инструкции N 117-И;

контракт (договор), являющийся основанием для проведения валютных операций по контракту.

Кроме паспорта сделки, при взаиморасчетах с иностранным контрагентом в банк как орган валютного контроля необходимо представить и другие документы.Сроки представления документов по конкретным операциям следующие:

справка о поступлении валюты Российской Федерации (2 экз.) — не позднее 15 календарных дней, следующих за месяцем поступления валюты Российской Федерации, полученной от иностранного контрагента;

справка о валютных операциях (2 экз.) — не позднее 15 календарных дней, следующих за месяцем поступления валюты от иностранного контрагента;

справка о расчетах через счета за рубежом по форме, установленной банком (2 экз.), а также копии банковских выписок — не позднее 45 календарных дней, следующих за месяцем списания денег со счета в банке-нерезиденте (зачисления денег на счет) в рамках контракта с иностранным контрагентом.

При вывозе товаров из России представляются справка о подтверждающих документах (2 экз.), а также подтверждающие документы (таможенные декларации) — в согласованный с банком срок, не превышающий 15 календарных дней со дня, следующего за датой выпуска вывозимых товаров, указанной в таможенной декларации (датой принятия декларации — при выпуске товаров до декларирования).

При исполнении обязательств по контракту иным способом, отличным от денежных средств, представляются также справка о подтверждающих документах (2 экз.) и сами подтверждающие документы, например вексель, — в срок, согласованный с банком, не превышающий 15 календарных дней после даты оформления документов, подтверждающих исполнение обязательств иным способом.

Формы указанных документов приведены в Инструкции Банка России от 15.06.2004 N 117-И и в Положении Банка России от 01.06.2004 N 258-П.

Паспорт сделки оформляется до совершения валютной операции.

После представления паспорта сделки и всех необходимых документов банк проверяет их в течение трех рабочих дней (п. 3.10 Инструкции N 117-И). Если все документы оформлены правильно, оба экземпляра паспорта сделки подписываются ответственным лицом банка и заверяются печатью банка, после чего один из экземпляров ПС возвращается резиденту.

Обратите внимание! Если общая сумма кредитного договора не превышает в эквиваленте 5000 долл. США по официальному курсу по отношению к рублю, установленному Банком России на дату заключения кредитного договора (в случае изменения суммы кредитного договора — на дату последних изменений (дополнений) кредитного договора, предусматривающих такие изменения), оформлять паспорт сделки не надо (п

3.2 Инструкции N 117-И).

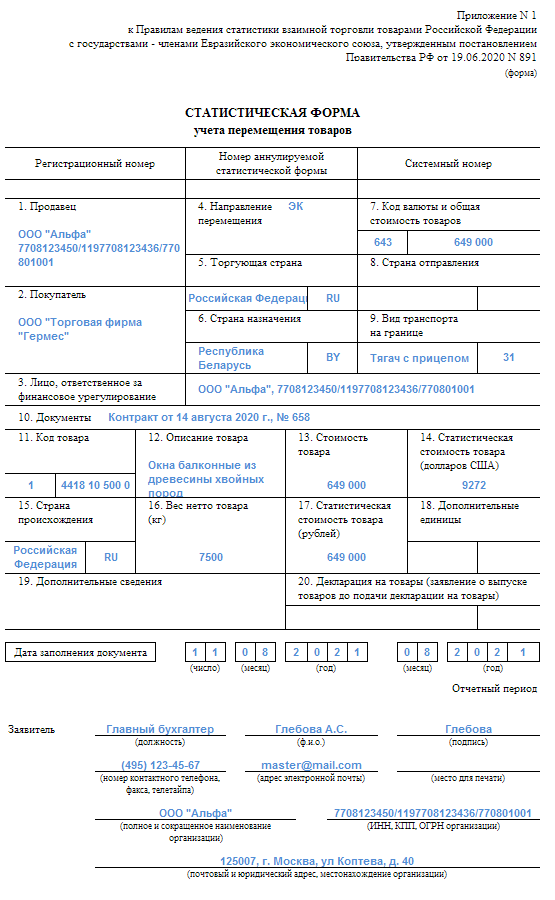

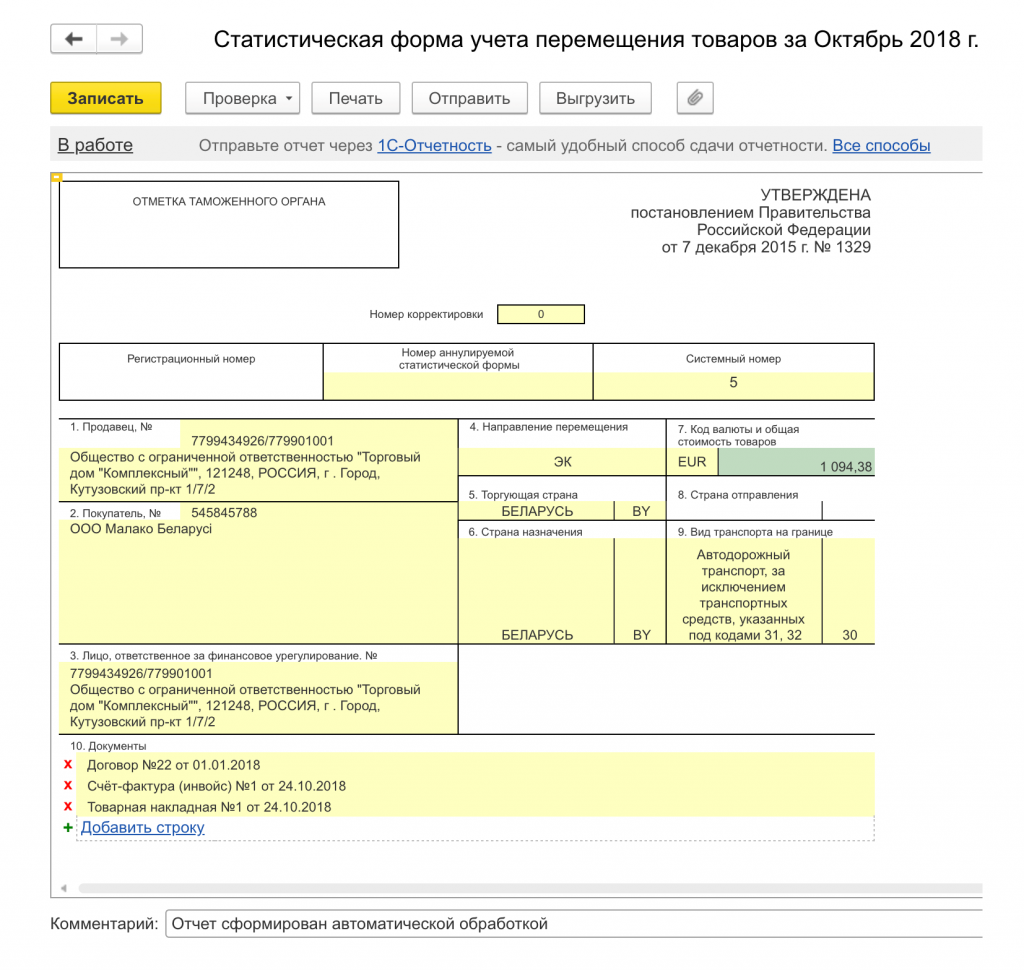

«Статистическая форма учета перемещения товара» – штрафы

Если в поданном в ФТС документе будут обнаружены ошибки или неточности, в течение 10 рабочих дней заявителя оповещают о необходимости аннулирования статформы и повторной ее сдачи с корректными данными. Аннуляция производится на основании заявления, подаваемого субъектом хозяйствования одновременно с новым отчетом. На исправление недочетов отводится 10 рабочих дней.

Наказание за непредставление формы или задержку сроков ее подачи предусмотрено нормами ст. 19.7.13 КоАП РФ:

должностным лицам назначаются штрафы, равные сумме 10-15 тыс. руб., за факт повторного нарушения предел взыскания увеличивается до уровня 30 тыс. руб.;

для юрлиц и ИП штраф выписывается в сумме 20-50 тыс. руб., за повторное нарушение взыскание может назначаться в размере до 100 тыс. руб.

Определение таможенной стоимости товара

Это сумма, от которой берутся проценты уплачиваемых при ввозе налогов: пошлины и НДС. Иными словами, таможенная стоимость товара — это база расчёта таможенных платежей.

Навскидку можно предположить, что она равна сумме, которую мы уплатили поставщику. Это верно, таможенная стоимость всегда включает покупную стоимость товара, но не ограничивается ей. Исчерпывающий перечень включаемых в таможенную стоимость дополнительных начислений определён статьёй 40 таможенного кодекса Евразийского экономического союза (ТК ЕАЭС).

В ней много пунктов, но их требования можно свести к нескольким группам расходов, подлежащих включению в таможенную стоимость:

Вся логистика до пересечения границы и страхование в пути

Это доставка, хранение, терминальная обработка, упаковка, включая стоимость тары и упаковочных материалов, погрузка-разгрузка и все прочие услуги, связанные с физическим движением товара, возникшие до пересечения границы евразийского союза, а также стоимость страхования груза в пути.

Ключевое слово здесь: «до границы», то есть в таможенную стоимость включаются все логистические расходы, возникшие до попадания товара на нашу таможенную территорию.

Любопытный факт. У разных видов транспорта по-разному определяется момент пересечения границы таможенной территории. Считается, что самолёт пересекает границу, только совершив посадку в аэропорту. Так же и судно пересекает границу в момент захода в порт назначения. А вот поезд делает это непосредственно на границе! А значит и включать в таможенную стоимость можно только часть стоимости доставки, которая приходится на отрезок пути от места отправления до первой станции на нашей территории.

Если вы ввозите несколько товаров, то помните, что для правильного расчёта таможенной стоимости, расходы на доставку должны быть распределены между товарами по весу брутто. Подробнее о распределении расходов на себестоимость товара смотрите в моей предыдущей статье.

Также следует помнить, что вознаграждение логистов и экспедиторов всегда должно включаться в таможенную стоимость, даже если оно выставляется отдельно. Подобные нюансы, незначительные с точки зрения собственной стоимости, могут быть основанием для претензий и штрафов со стороны таможни.

Расходы на изготовление товара

Сюда включаются штампы, специальные формы и инструменты, необходимые для изготовления ввозимого товара, а также любые полуфабрикаты, материалы и сырьё, если стоимость последних не включена в цену товара. Данное правило действует в том числе и для случая, когда подобные вещи были предоставлены производителю со стороны импортёра (т.е. с вашей) бесплатно или по сниженным ценам.

В таможенную стоимость должны быть включены инженерные и конструкторские услуги, работы по проектированию, разработке чертежей, макетов, художественному и дизайнерскому оформлению ввозимых товаров, но только если они были оказаны за пределами территории таможенного союза.

Лицензионные отчисления

Любые лицензионные отчисления, роялти, плата за пользование патентами и товарными знаками, связанные с ввозимым товаром, должны быть включены в его таможенную стоимость.

На практике ввоз товара под торговой маркой, особенно если эта марка хоть чуть-чуть известна, требует специальной подготовки. В идеале импортёр должен иметь документально подтверждённое право на использование бренда на территории России, также желательно явно прописать в импортном контракте условия использования бренда и платы за него

Импортёры часто недооценивают важность данного правила и серьёзность последствий при его несоблюдении

Пример расчёта таможенной стоимости

В качестве примера вернёмся к воображаемой партии товаров из предыдущей статьи. Количество, условия и базис поставки, цены товаров, а также стоимость фрахта $120 и страховки $60 перенесём без изменений. А также введём условие, что для изготовления товара 1 мы дополнительно оплатили $100 за услуги конструкторского бюро в Китае, которое украло у японцев разработало чертежи нашего изделия.

Полная таможенная стоимость (ТС) рассчитана в таблице ниже. Стоимость фрахта распределяется пропорционально весу брутто, страховая премия — пропорционально стоимости, а услуги конструкторского бюро напрямую относятся на соответствующий товар

Обратите внимание, что для целей расчёта таможенных платежей нас не интересует количество и цена единицы товара, мы будем оперировать стоимость и весом всей партии:

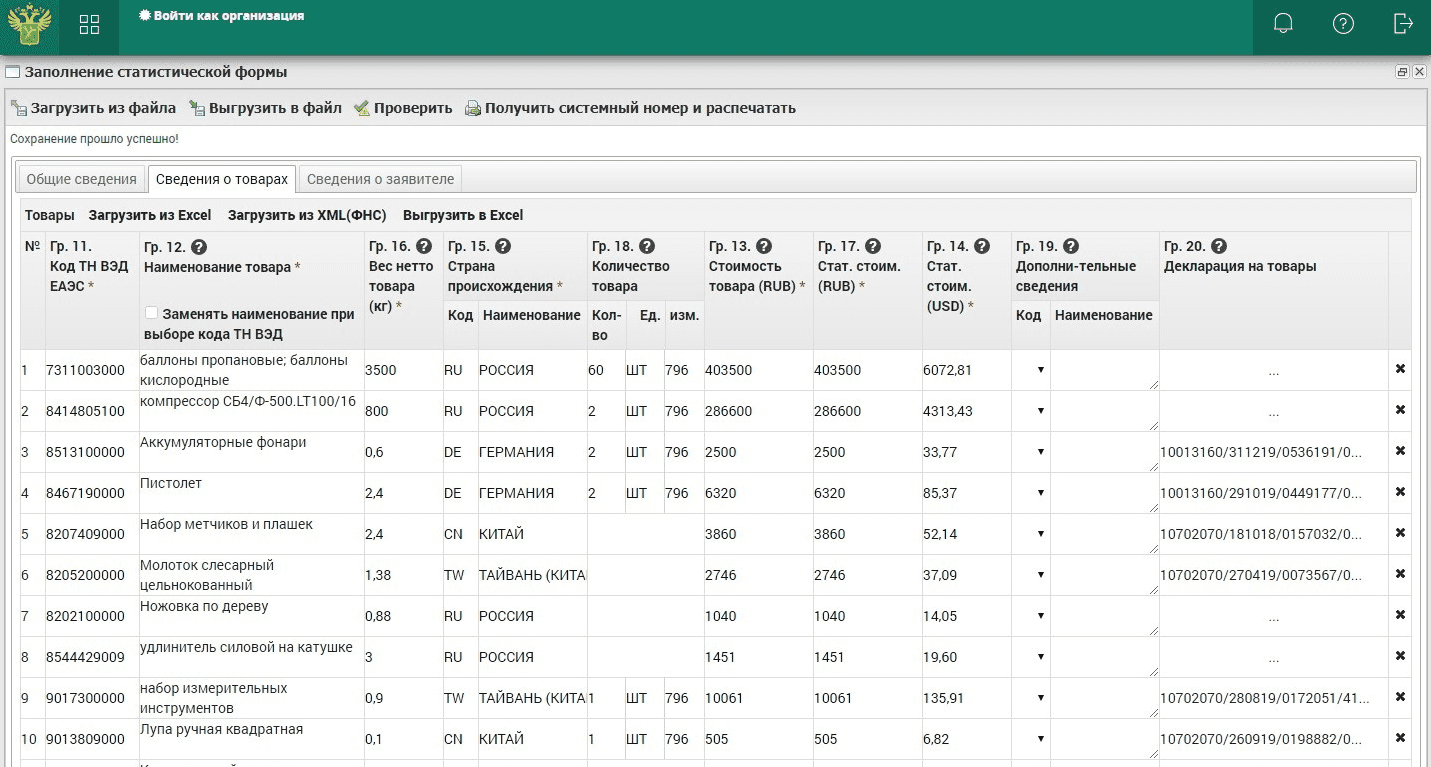

В каком виде заполнить и подать статформу?

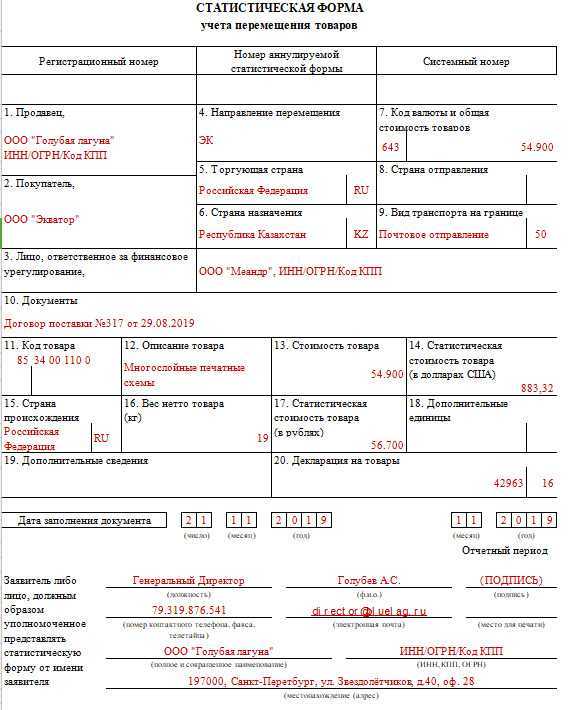

Как производится статистическое декларирование в Таможенном союзе? Статистическая форма заполняется с помощью Личного кабинета участника ВЭД, а представляется в электронном виде или на бумаге.

В электронном виде с заверением электронной подписью заявителя форма представляется в следующем порядке:

- заполните электронную форму статформы;

- проверьте правильность и полноту заполнения статформы;

- отправьте заполненную статформу в таможенный орган, заверив ее электронной подписью;

- получите регистрационный номер статформы, присвоенный ей при автоматической регистрации в таможенном органе.

А чтобы сдать статформу на бумаге, нужно выполнить следующие действия:

- заполните электронную форму статформы;

- проверьте правильность и полноту заполнения статформы;

- получите системный номер и распечатайте статформу;

- заверьте статформу подписью заявителя и печатью;

- подайте статформу на бумажном носителе лично либо заказным почтовым отправлением в таможенный орган, в регионе деятельности которого заявитель состоит на учете в налоговом органе.

Должностное лицо таможенного органа при получении статформы на бумаге запросит её в информационной системе по системному номеру, проверит сведения и зарегистрирует ее, присвоив регистрационный номер. Заявителю необходимо получить присвоенный регистрационный номер статформы.

Расчет статистической стоимости

Для расчета статистической стоимости необходимо учитывать следующие факторы:

- Цена товара, указанная в коммерческом документе (например, счет-фактуре).

- Страна происхождения товара, так как на разные страны могут быть установлены различные правила и ставки таможенных пошлин.

- Таможенная стоимость товара, которая включает в себя стоимость самого товара, стоимость упаковки и транспортировки товара до пункта назначения.

- При необходимости, дополнительные расходы, понесенные на покупку и доставку товара, такие как расходы на страхование, брокерское обслуживание, вознаграждение агента и т.д.

При расчете статистической стоимости учитываются все вышеперечисленные факторы, а также особенности каждого конкретного случая. Результатом расчета статистической стоимости является сумма, которая используется для определения размера таможенных пошлин и налогов при ввозе товаров.

Способы расчета

Статистическая стоимость в таможенной декларации рассчитывается с помощью нескольких методов, утвержденных таможенными органами. Каждый способ имеет свои особенности и используется в зависимости от конкретной ситуации.

1. Метод транзакционной стоимости

Этот метод основывается на стоимости, которую фактически уплачивает импортер при покупке товара у иностранного продавца. В расчете статистической стоимости учитываются все платежи, связанные с поставкой товаров, такие как цена товара, уплаченные комиссии и расходы на доставку.

2. Метод дополнительной стоимости

В этом методе стоимость товара определяется путем добавления к фактической стоимости производства всех дополнительных расходов, связанных с продажей товаров на экспорт. Это может включать расходы на рекламу, упаковку, транспорт и прочие накладные расходы.

3. Метод реконструированной стоимости

Реконструированная стоимость определяется на основе стоимости аналогичных товаров или альтернативных методов расчета. Используется в случаях, когда нет достаточной информации о фактической стоимости или она является надежной.

Использование определенного метода расчета статистической стоимости зависит от требований законодательства конкретной страны, а также от установленных регламентом правил и процедур. Правильный выбор метода позволяет гарантировать корректный и прозрачный расчет статистической стоимости в таможенной декларации.

Факторы, влияющие на расчет

При расчете статистической стоимости в таможенной декларации существует несколько факторов, которые могут влиять на ее итоговую сумму. От правильного учета этих факторов зависит корректность определения стоимости товаров и, как следствие, правильное платежеспособное обязательство перед таможней.

- Стоимость товаров — это первый и основной фактор, который влияет на расчет статистической стоимости. Обычно стоимость товаров определяется на основе цены продажи, указанной в коммерческом счете или инвойсе. Однако иногда могут быть учтены и другие факторы, такие как транспортные расходы, страхование груза, упаковка и т.д.

- Валюта платежа — декларируемая статистическая стоимость должна быть указана в валюте, с помощью которой была произведена оплата за товары. Если оплата производится в иностранной валюте, то стоимость должна быть пересчитана с учетом курса Центрального Банка России на день платежа.

- НДС — статистическая стоимость товаров также может быть увеличена на сумму НДС (налог на добавленную стоимость), если она не была включена в исходную цену товара. Это справедливо только в случае, если товары подлежат обложению НДС.

- Декларируемый код товара — каждому товару присваивается свой код в соответствии с ТН ВЭД (Товарной Номенклатурой Внешнеэкономической Деятельности). Как правило, на статистическую стоимость товара может влиять именно этот код, так как от него зависит ставка ввозных пошлин и налогов.

- Индивидуальные особенности — в некоторых случаях могут существовать и другие факторы, влияющие на расчет статистической стоимости, которые зависят от конкретной ситуации и требуют дополнительного анализа и корректировки со стороны специалистов.

Учет всех этих факторов при расчете статистической стоимости является важным этапом таможенной декларации и позволяет установить точную стоимость товаров, что повышает надежность и прозрачность процесса исчисления платежей перед таможней.

Контроль таможенной стоимости на основе ИТС

Процесс таможенного контроля протекает просто. Все начинается с того, что декларант подает в таможню декларацию на товары. Ее регистрируют, то есть присваивают ей уникальный номер, и тут начинается проверка на соответствие.

Таможенный инспектор с помощью специальной программы сравнивает по каждому задекларированному товару ИТС с уровнем риска. Если вдруг ИТС оказывается ниже этого уровня, это называют “ниже риска”.

После обнаружения товара “ниже риска” инспектор минимизирует эту угрозу, то есть исключает возможность занижения цены (а следовательно, и таможенных платежей). Он запрашивает у декларанта дополнительную документацию, подтверждающую заявленную таможенную стоимость (выставляет дополнительную проверку).

Опытные участники ВЭД анализируют стоимость продукции прежде чем подавать декларацию. И также заранее готовят пакет бумаг, подтверждающих таможенную стоимость.

В его минимальный состав входят:

- бухгалтерские документы по оприходованию товара из предыдущих поставок;

- прайс-лист изготовителя;

- экспортную декларацию.

Однако к представленному перечню могут дополнительно потребовать документы по реализации, сканкопии контракта, документы об оплате поставщику, информацию о ценах аналогичного товара на внутреннем и внешнем рынке и многое другое

Таким образом, важно перепроверять стоимость продукции до ее декларирования, а еще лучше – до осуществления поставки

Ответственность за нарушения

Непредоставление или несвоевременное предоставление отчетности в таможенную статистику при сделках ВЭД влечет за собой ответственность по статье 19.7.13 Кодекса об административных правонарушениях РФ. За нарушение сроков подачи отчета и предоставление статистического отчета в таможню по Таможенному союзу, содержащего недостоверные сведения, предусмотрены штрафы:

- для должностных лиц — от 10 000 до 15 000 (при повторном нарушении — от 20 000 до 30 000) рублей;

- для юридических лиц — от 20 000 до 50 000 (от 50 000 до 100 000) рублей.

Недостоверными считаются сведения, указанные в статформе с нарушением правил её заполнения, арифметическими или логическими ошибками.

ИТС и профиль риска

Профиль риска с учетом положений статьи 376 “Определения” ТК ЕАЭС представляет собой документ, содержащий сведения об области риска, индикаторах риска и мерах по минимизации рисков. Учитывая активное развитие внешнеторговых отношений и информационных систем, профили риска приходится систематически обновлять в соответствии с текущей обстановкой.

В профилях риска также используются соотношения разных величин. К примеру, есть риски по разнице веса нетто/брутто. Их используют против участников ВЭД, которые занижают вес нетто с целью завысить ИТС. Сотрудники таможни регулярно оценивают эффективность его применения, вносят уточнения и правки.

Также таможенные органы осуществляют категорирование участников ВЭД: предприниматели распределяются по группам в зависимости от степени их благонадежности. Для этого анализируются сведения о финансовом состоянии компании, как давно она работает на рынке, насколько достоверно осуществляет декларирование.

Участникам ВЭД, только начинающим свою деятельность, необходимо набраться терпения, поскольку для них СУР будет срабатывать значительно чаще. Не стоит забывать и о генераторе случайных чисел, который не позволяет расслабиться всем импортерам. В любом случае срабатывание системы управления рисками — не повод для паники.

Наличие полного пакета документов, подтверждающих заявленные в декларации сведения, позволит разрешить все возникшие вопросы с минимальными потерями и повысить свою репутацию для таможенных органов.

Таким образом, СУР призвана отсечь человеческий фактор при проверке инспектором таможенной декларации и пресечь нарушения законов.

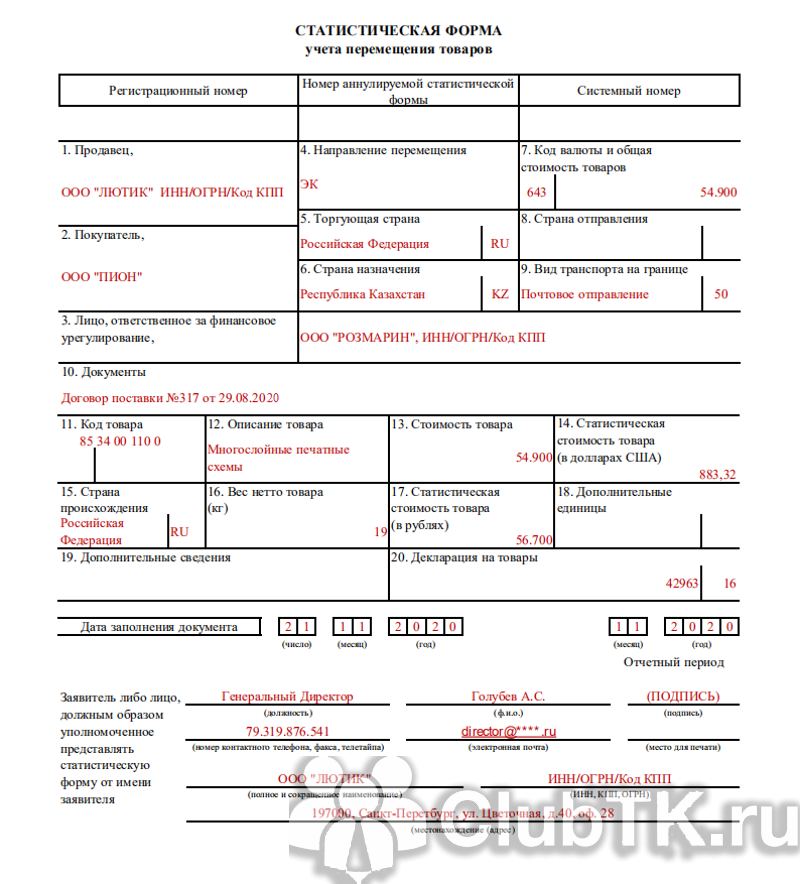

Статистическое декларирование: регистрация декларации

Такая декларация составляется и предоставляется в таможенный орган исключительно в электронном виде. Регистрация производится благодаря специальным программам и техническим средствам, которые обеспечивают связь с информационными системами таможенных органов нашей страны.

Для того чтобы провести статистическое декларирование необходимы следующие документы:

- Внешнеторговый договор и его приложения.

- Транспортные документы. Если при отгрузке груза не предполагается наличие транспортного документа, то можно предоставить счет-фактуру либо другие документы, которые предусмотрены законодательством. В предоставленных документах должна быть вся необходимая информацию для того, чтобы произвести статистическое декларирование правильно.

Можно ли вносить изменения в декларацию?

Вносить изменения можно, в следующих случаях:

- Ошибки в сведениях, опечатки, которые указаны в декларации. Изменения можно вносить в декларации при наличии документов, в которых размещена достоверная информация.

- Изменения в законодательстве.

- Ввоз товаров на территорию нашей страны, которые были получены резидентом за пределами нашего государства, но так и не были ввезены в Беларусь.

- Вывоз товаров за пределы Беларуси, которые были переданы по договору на территории нашей страны, но так и не были вывезены на пределы территории нашего государства.

- Выявления расхождений по количеству отгруженных товаров, с той информацией, которая указана в транспортных документах.

- Внесения изменений в договор, который предусматривает передачу товара, ссылаясь либо на изменения стоимости из-за изменения мировых котировок, либо на изменение страны-получателя груза.

- Различие в стоимости.

Правовая база

Правовую основу применения СУР в Российской Федерации составляют положения ТК ЕАЭС, а также:

- Федеральный закон от 14 ноября 2017 г. №317-ФЗ «О ратификации Договора о Таможенном кодексе Евразийского экономического союза».

- Федеральный закон от 3 августа 2018 №289-ФЗ «О таможенном регулировании в Российской Федерации и о внесении изменений в отдельные законодательные акты Российской Федерации».

- Стратегия развития таможенной службы Российской Федерации до 2020 года, утвержденная распоряжением Правительства Российской Федерации от 28 декабря 2012 г. №2575-р.

- Иные ведомственные нормативные и правовые акты.