Вход в «Личный кабинет»

Существует два способа входа в «Личный кабинет» на сайте таможни.

- При помощи введения логина и пароля, которые были указаны при регистрации.

- При помощи электронной подписи, если она есть в наличии. На страничке авторизации нужно нажать на окошечко «Войти с помощью ЭП». После этого появится список с доступными электронными подписями, нужно выбрать необходимую и нажать «ОК».

При необходимости всегда можно сменить адрес электронной почты и пароль. Если пользователь не может осуществить вход в «Личный кабинет» на сайте кастомс, это возможно из-за введения неверного пароля. Причин этому может быть несколько: включена клавиша Capslock, включен другой язык. Если пользователь забыл пароль, следует воспользоваться алгоритмом по его восстановлению. Для этого нужно нажать «Забыли пароль?» и следовать дальнейшей инструкции.

Чтобы завершить работу в «Личном кабинете» edata.customs.ru, нужно навести курсор на логин, из списка предложенных вариантов действий выбрать «Выход». После нажатия произойдет выход из системы, и для нового входа нужно будет заново авторизоваться.

Когда заполняется статистическая форма?

Статформа подлежит заполнению и подаче в органы таможни РФ на товары, которые перемещаются между РФ и Белоруссией, либо Казахстаном, либо другими странами ЕАЭС. Причем декларироваться должны и товары, которые транспортируются в соответствии с заключенным соглашением, так и при отсутствии подобного соглашения. Декларируются, в том числе товары:

- Которые ввозятся на территорию РФ временно, но на срок более одного года.

- Которые вывозят с территории РФ на территорию стран, которые относятся к членам ЕАЭС, на срок, составляющий более одного года. В этом случае подается статистическая декларация при экспорте.

- Которые перемещаются через границу между странами-членами ЕАЭС, и которые предназначены для борьбы с последствиями чрезвычайных ситуаций или стихийных бедствий. А также товары, которые фактически являются гуманитарной помощью и предназначены для передачи лицам, пострадавшим от ЧС и стихийных бедствий.

Забывчивым — штраф!

По-прежнему экспортеры и импортеры, торгующие со странами ЕАЭС, могут быть оштрафованы, если статистическая форма учета перемещения товаров:

- или не представлена;

- или несвоевременно представлена;

- или содержит недостоверные сведения.

С 29 января 2017 г. и максимальные, и минимальные размеры штрафов за эти нарушения для организаций и их руководителей станут ниже.

С предпринимателями ситуация иная. Теперь к ним будут применяться те же санкции, что и к организациям (Примечание 1 к ст. 19.7.13 КоАП РФ (здесь и далее — ред., действ. с 29.01.2017)). Раньше же размер штрафов для предпринимателей был таким же, как для руководителей фирм (Статья 2.4 КоАП РФ). В результате таких перемен штрафы для предпринимателей теперь возрастут.

Штрафы за непредставление статформы в таможню

|

Что изменилось |

Стало |

Было |

|

|

Статья КоАП, которой предусмотрена ответственность |

Статья 19.7.13. Непредставление или несвоевременное представление в таможенный орган статистической формы учета перемещения товаров |

Статья 13.19. Непредоставление первичных статистических данных |

|

|

Орган, привлекающий к ответственности |

Таможенные органы (Часть 1 ст. 23.8 КоАП РФ) |

Росстат (Часть 1 ст. 23.53 КоАП РФ) (на основании информации, полученной от таможенных органов) |

|

|

Срок давности привлечения к ответственности (Часть 1 ст. 4.5 КоАП РФ) |

1 год |

2 месяца |

|

|

Штраф за первичное нарушение, руб. |

для организации |

20 000 — 50 000 |

20 000 — 70 000 |

|

для ИП |

20 000 — 50 000 |

10 000 — 20 000 |

|

|

для руководителя |

10 000 — 15 000 |

10 000 — 20 000 |

|

|

Штраф за повторное нарушение, руб. |

для организации |

50 000 — 100 000 |

100 000 — 150 000 |

|

для ИП |

50 000 — 100 000 |

30 000 — 50 000 |

|

|

для руководителя |

20 000 — 30 000 |

30 000 — 50 000 |

Исправление ошибки в статформе

Статформа считается поданной с недостоверными сведениями, если (Пункт 9 Правил, утв. Постановлением N 1329):

- нарушены Правила ее заполнения;

- допущены арифметические или логические ошибки.

Представление такой формы — повод для штрафа. Но его можно избежать. Для этого до выявления нарушения сотрудниками таможни организация/ИП должны успеть представить (Примечание 2 к ст. 19.7.13 КоАП РФ; п. 9 Правил, утв. Постановлением N 1329):

- новую правильную статформу;

- заявление в произвольной форме об аннулировании прежней статформы. В нем нужно указать ее системный номер, перечень изменений и основания для их внесения, а также необходимые пояснения.

Причем для освобождения от санкций необходимо, чтобы таможня не нашла ошибку до дня поступления заявления и регистрации (!) новой, исправленной, статформы (Примечание 2 к ст. 19.7.13 КоАП РФ)

Это важно учитывать, если отчетность подается на бумаге, в особенности — заказным письмом

Если же недостоверные сведения обнаружат сотрудники таможни, организации/ИП придется и заплатить штраф, и исправить ошибки. О выявленных недочетах таможня уведомит в течение 10 рабочих дней. Получив уведомление, экспортер (импортер) должен будет подать новую статформу и заявление об аннулировании прежней. На это ему отводится 10 рабочих дней (Пункт 9 Правил, утв. Постановлением N 1329).

* * *

Штрафовать за несвоевременное представление в таможню статформы или за ошибки в ней теперь станут чаще. Ведь раньше за 2 месяца таможенные органы должны были успеть выявить нарушение и сообщить о нем в Росстат, а последний, в свою очередь, — успеть вынести постановление о привлечении к ответственности.

Теперь же штрафовать сможет сама таможня, и на это у нее будет целый год. Так что импортерам и экспортерам, торгующим со странами ЕАЭС, нужно быть еще более внимательными при представлении и заполнении статформы.

Февраль 2017 г.

Ответственность

Для заявителя предусмотрена административная ответственность, наступающая в случаях:

- Нарушения сроков подачи декларации или ее непредставление;

- Предоставления недостоверных сведений.

Если правонарушение совершено впервые, налагается штраф в размере от 15 до 50 тысяч, в зависимости от субъекта правонарушения: должностное лицо или юридическое. При повторном совершении суммы штрафных санкций увеличиваются в два раза.

Отметим, что индивидуальные предприниматели приравнены к юридическим лицам и несут ответственность в размере, предусмотренном для них.

Закон оставляет за заявителем возможность избежать наложения административного взыскания в том случае, если лицо само заявляет о недостоверности указанных в форме сведений. Такое заявление должно быть направлено до того момента как орган таможни самостоятельно выявит такие нарушения. Кроме того, одновременно с заявлением об аннулировании нужно предоставить достоверную декларацию.

- Если таможенный орган самостоятельно выявит ошибку, декларацию нужно будет исправить, предоставить вновь. Однако, штрафные санкции будут наложены.

- Рассмотрение дел об административных правонарушениях и наложение взысканий находится в ведении таможенных органов.

Знакомство с сервисом статистического декларирования ФТС представлено в видео ниже:

https://youtube.com/watch?v=NOKk3m1A9cI

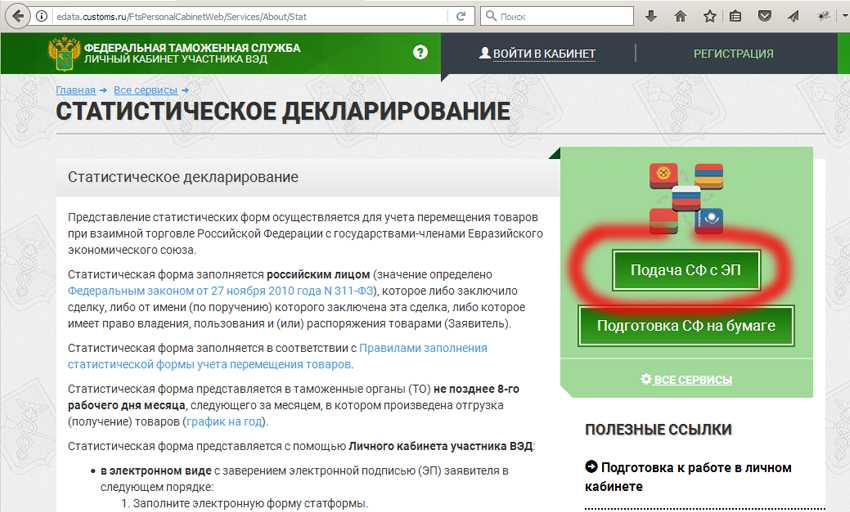

Варианты предоставления статистической декларации

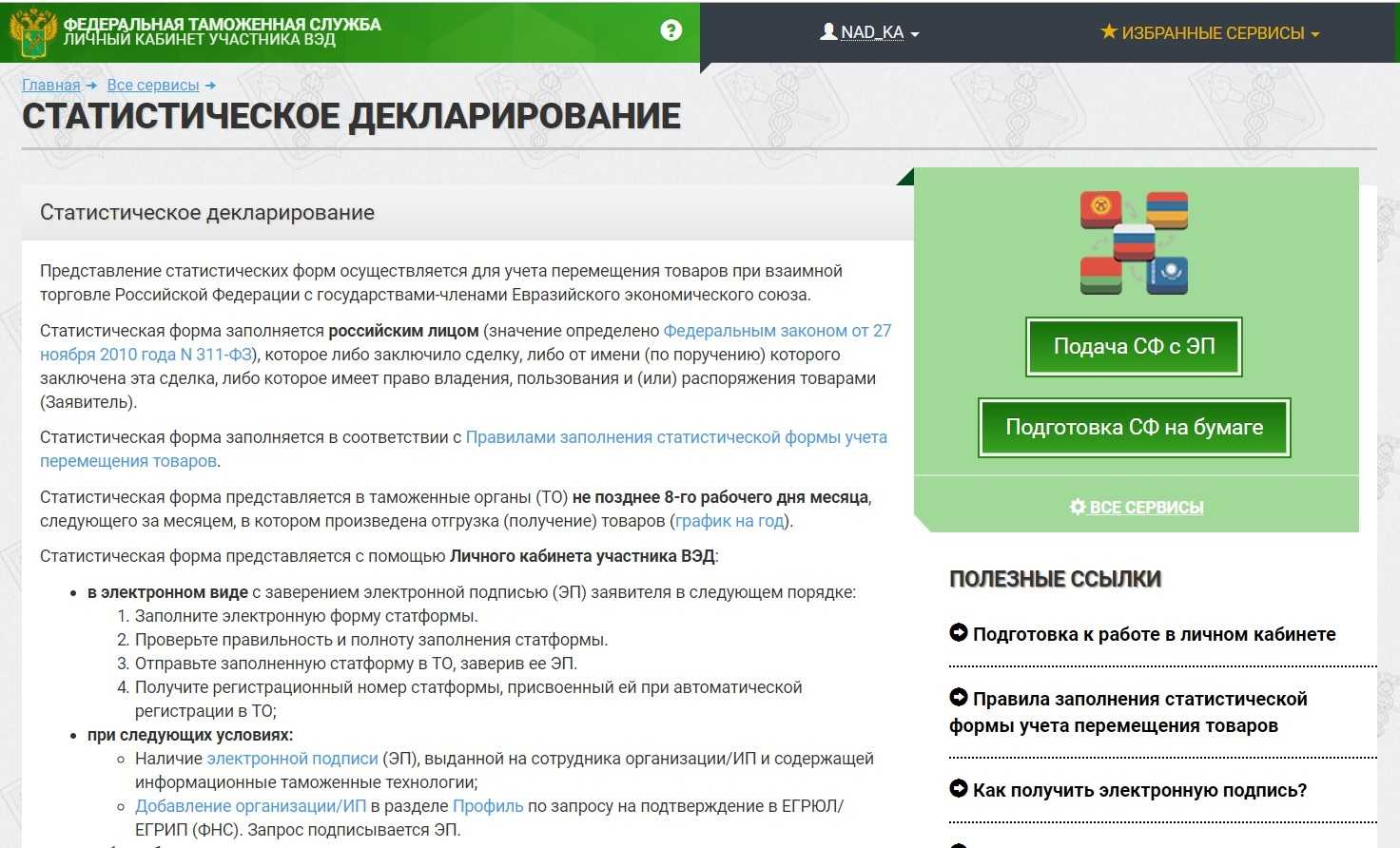

В сервисе ФНС РФ предусмотрено два варианта подачи статистической формы: электронно либо на бумаге. Первый вариант используют, когда у декларанта есть электронная подпись (ЭП), а второй – при ее отсутствии.

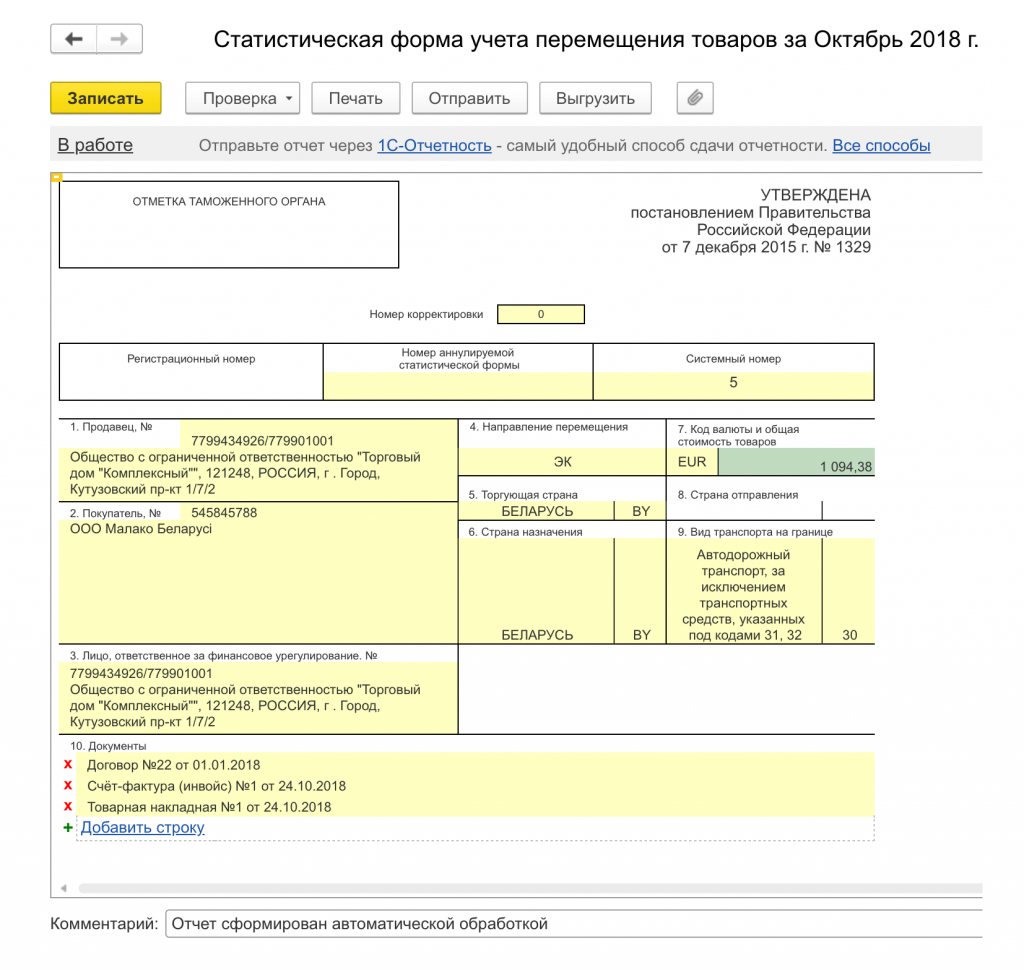

Порядок подачи статформы в электронном формате с заверением электронной подписью заявителя протекает следующим образом:

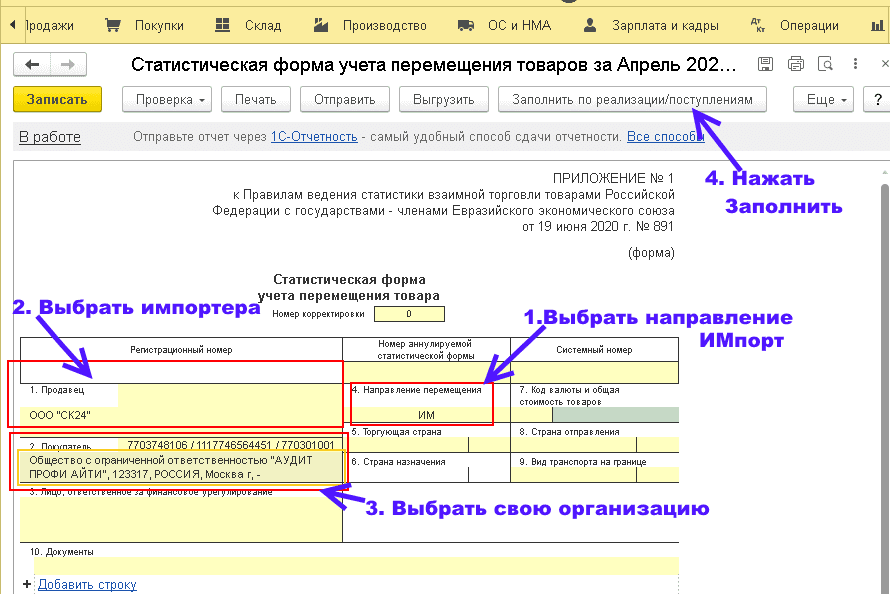

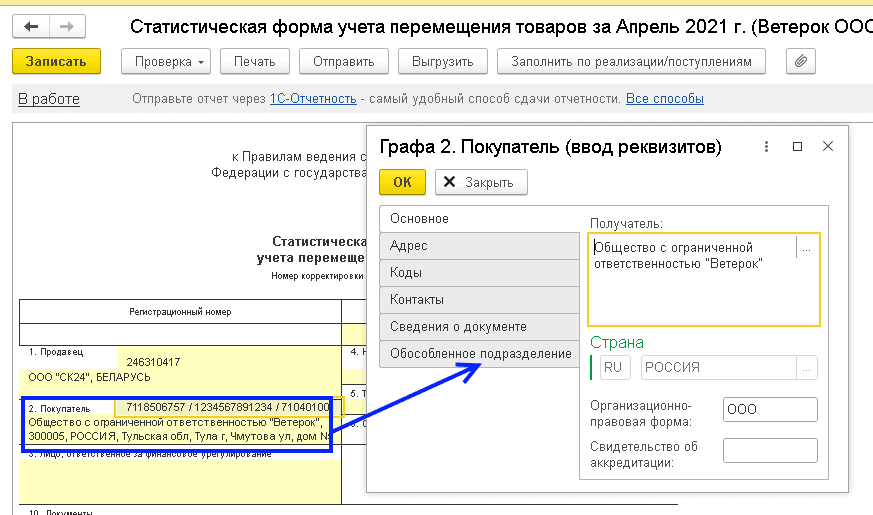

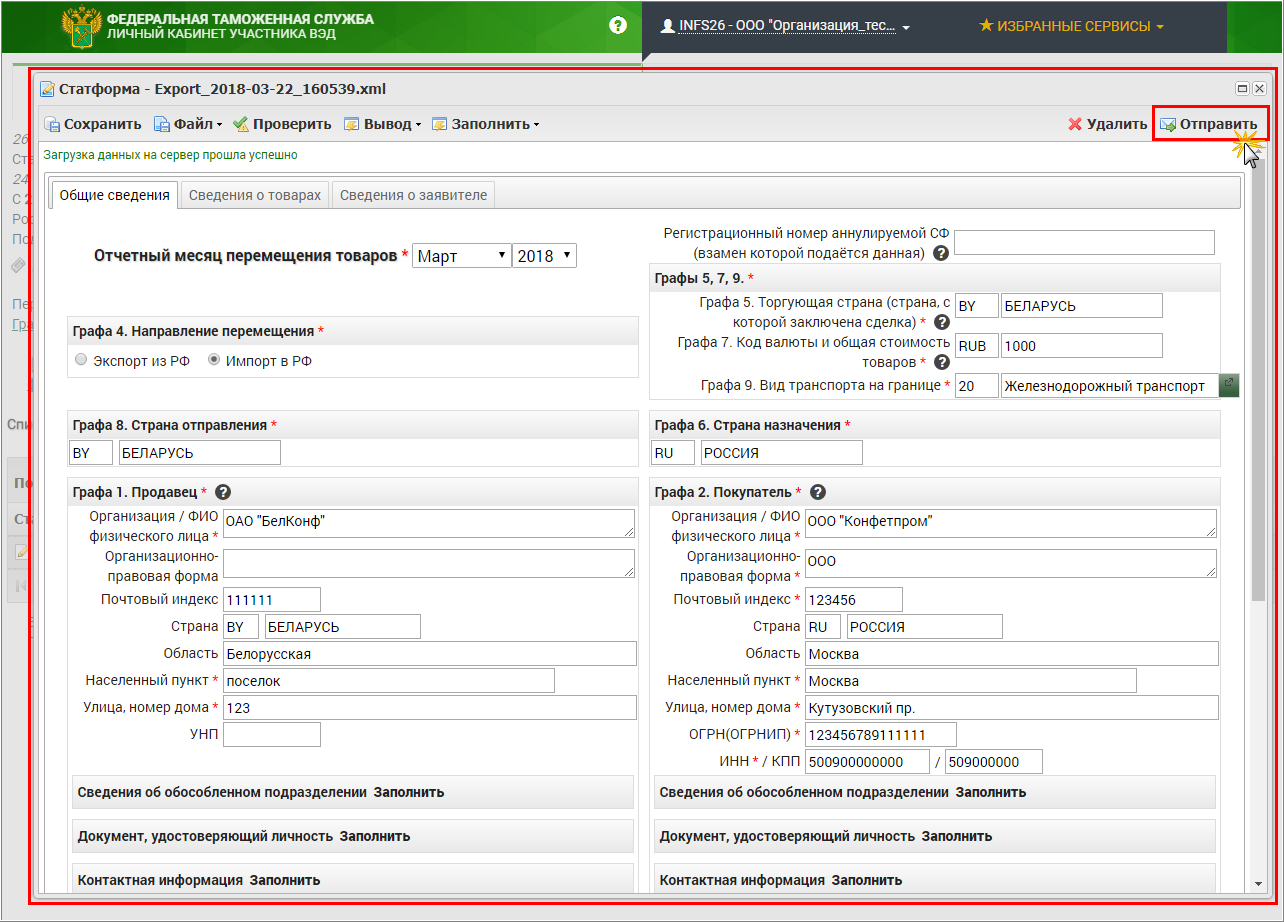

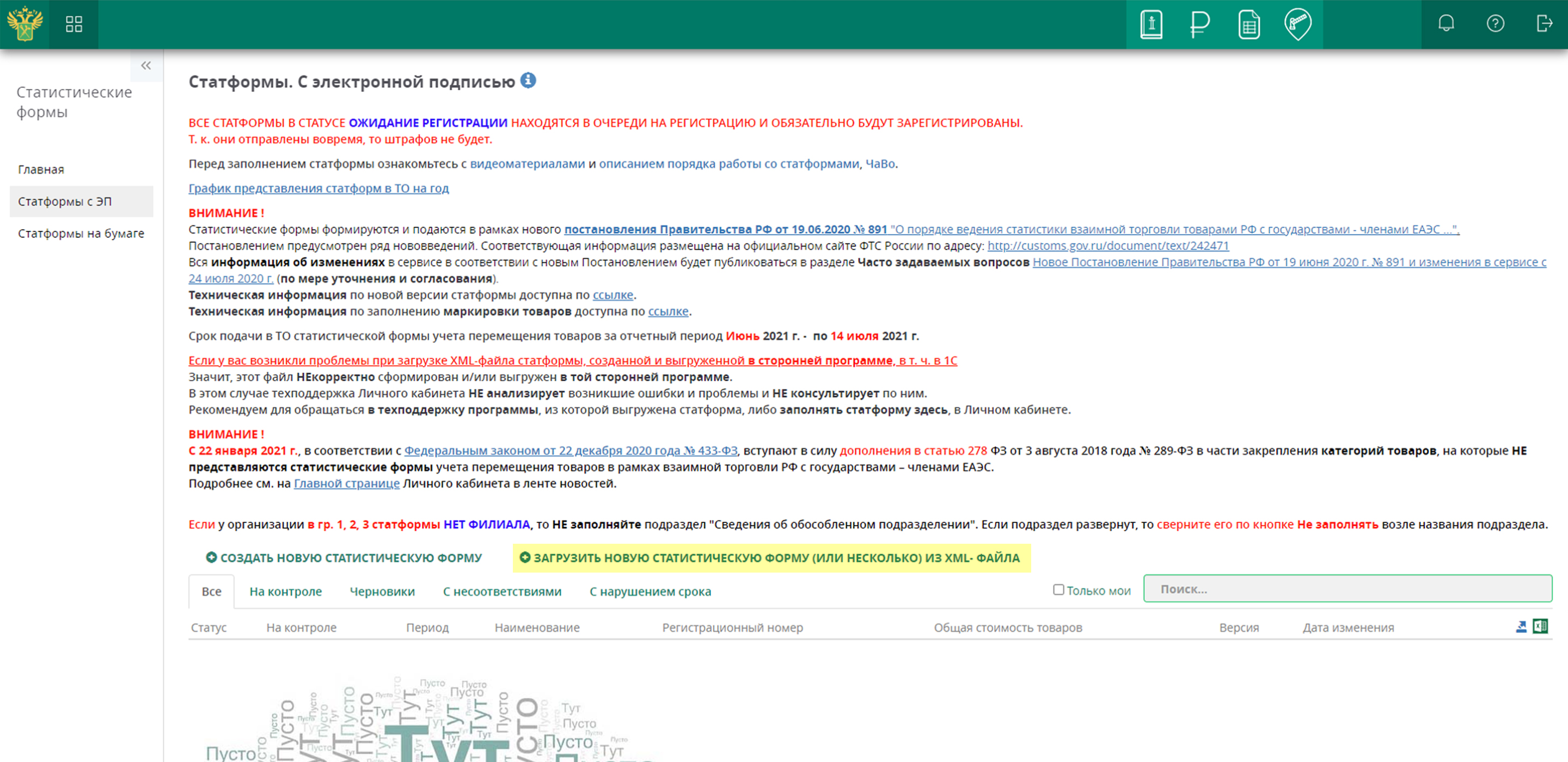

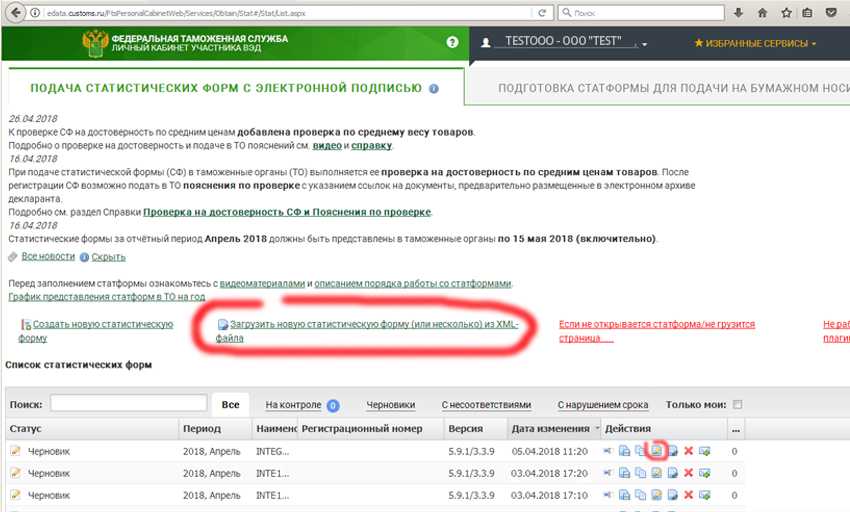

- Заполняете электронную форму в разделе “Подача статистических форм с ЭП” (открывается по одноименной кнопке меню в “Личном кабинете”).

- Обязательно проверяете правильность внесенных данных.

- Заверяете форму электронной подписью и отправляете в таможенный орган (также выполняется в разделе “Подача статистических форм с ЭП”).

- В результате получаете регистрационный номер статформы, присвоенный ей при автоматической регистрации в таможенном органе.

В разделе “Подача статистических форм с ЭП” процесс заполнения, подачи, регистрации и аннулирования статистических форм происходит полностью в электронном виде, без необходимости отправки статформы в ТО на бумажном носителе.

Статформу на бумажном носителе предоставляют так:

- Заполните электронную форму (в том же разделе на сайте ФТС РФ, что и при наличии ЭП).

- Проверьте, корректно ли вы заполнили все строки.

- Получите системный номер и распечатайте документ.

- Заверьте форму печатью и подписью заявителя.

- Подайте статформу на бумажном носителе лично либо заказным почтовым отправлением в любой таможенный орган, в регионе деятельности которого состоите на учете в налоговом органе.

Под подачей “лично” имеется в виду, что документ подает заявитель либо его доверенное лицо.

Что касается выбора таможенного органа, для большего понимания рассмотрим пример. Итак, если декларант состоит на учете в налоговом органе в г. Москва, статистическую форму он должен направить в любой таможенный орган г. Москва из списка таможенных органов, правомочных принимать статистические формы.

На конечном этапе должностное лицо таможенного органа при получении вашей статформы запросит ее в информационной системе по системному номеру, проверит сведения и зарегистрирует ее, присвоив регистрационный номер. Вы обязательно должны получить присвоенный регистрационный номер статформы.

Процедура подачи

Срок предоставления

своём сайте

- Срок сдачи является крайним, то есть дожидаться его наступления не обязательно. Можно подать статформу сразу после отгрузки или получения товара.

- Если в рамках отношений между двумя участниками по одному контракту состоялось несколько поставок, можно подать одну общую форму после завершения всех процессов или несколько, о каждой поставке отдельно.

Кто должен подавать

Такая обязанность закреплена за резидентов РФ, который:

- Заключил договор относительно товаров, которые ввозятся в РФ из страны участницы ЕАЭС или вывозятся из нее в эти страны;

- Если такая сделка заключена не лично им, но от его имени по доверенности;

- Если сделка не была заключена, но право собственности или его отдельные категории принадлежит такому лицу.

Во всех тих случаях форма должна быть подана в тот таможенный орган, который относится к субъекту, в котором участник ВЭД зарегистрирован в качестве плательщика налогов.

Когда представление не требуется

Таможенный кодекс ТС предусматривает случаи, когда предоставление статистической декларации не требуется:

- Товары, перемещаемые через границу подлежат обязательному декларированию;

- Транзитные товары;

- Товары, перемещаемые для личных, а не предпринимательских целей;

- Для временного ввоза/вывоза (менее года);

- Товары, перемещаемые лицами, имеющими различные привилегии и иммунитеты. Например, консульские работники, дипломаты и подобные;

- При перемещении комплекса «Байконур»;

- Поставляемые на ремонт, уже отремонтированные товары;

- Выставочные экспонаты и рекламная сувенирная продукция;

- Носители с интеллектуальной собственностью, которая не подлежит реализации;

- Валюта РФ и иностранная, ценные бумаги;

- Отходы, образованные от переработки в стране и переработки для потребления на внутреннем рынке.

В этих случая заполнять и предоставлять статформу не нужно.

Как заполнить форму

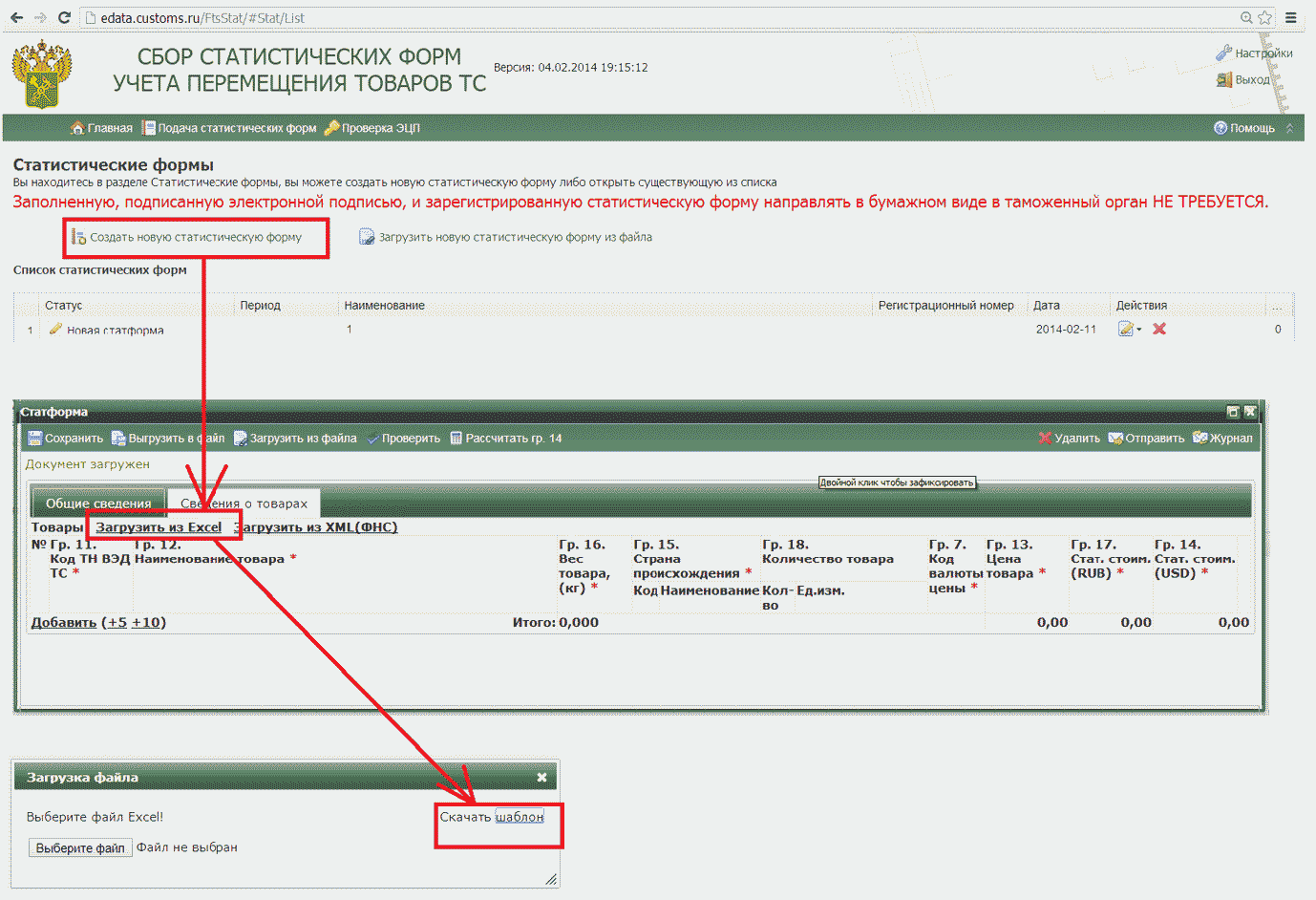

Вариантов подачи формы два: в электронном виде или на бумажном носителе.

- Заполнить саму форму можно в любом случае через этот сервис. Данные либо придётся ввести вручную, либо путем загрузки файла в формате XML, используя вкладку «загрузить из файла».

- При наличии у организации оформленной электронной подписи, подача документа возможно посредством сети интернет.

Если подписи нет, документ подается в бумажном варианте. Для этого ее нужно распечатать и послать по почте в то отделение таможни, в субъекте которого импортер стоит на учете как налогоплательщик. По номеру, присвоенному документу, Таможенная служба найдет в своей информационной системе форму и зарегистрирует. Заявителю нужно будет получить регистрационный номер отправленной формы.

- Все документы, независимо от способа отправки, должны составляться через сервис таможни.

- Датой отправки формы в электроном виде считают день отправки файл, относительно бумажного варианта – день отправки по почте.

- Языком заполнения документа является русский. При заполнении необходимо руководствоваться Приложением 2 к Правилам ведения статистики, принятыми Постановлением Правительства РФ.

- Для корректного заполнения декларации заявителю понадобятся документы, которые полностью отразят характер совершенной сделки и характеристики товаров. Кроме того, будет необходимы документы, которые удостоверят страну происхождения или назначения товара.

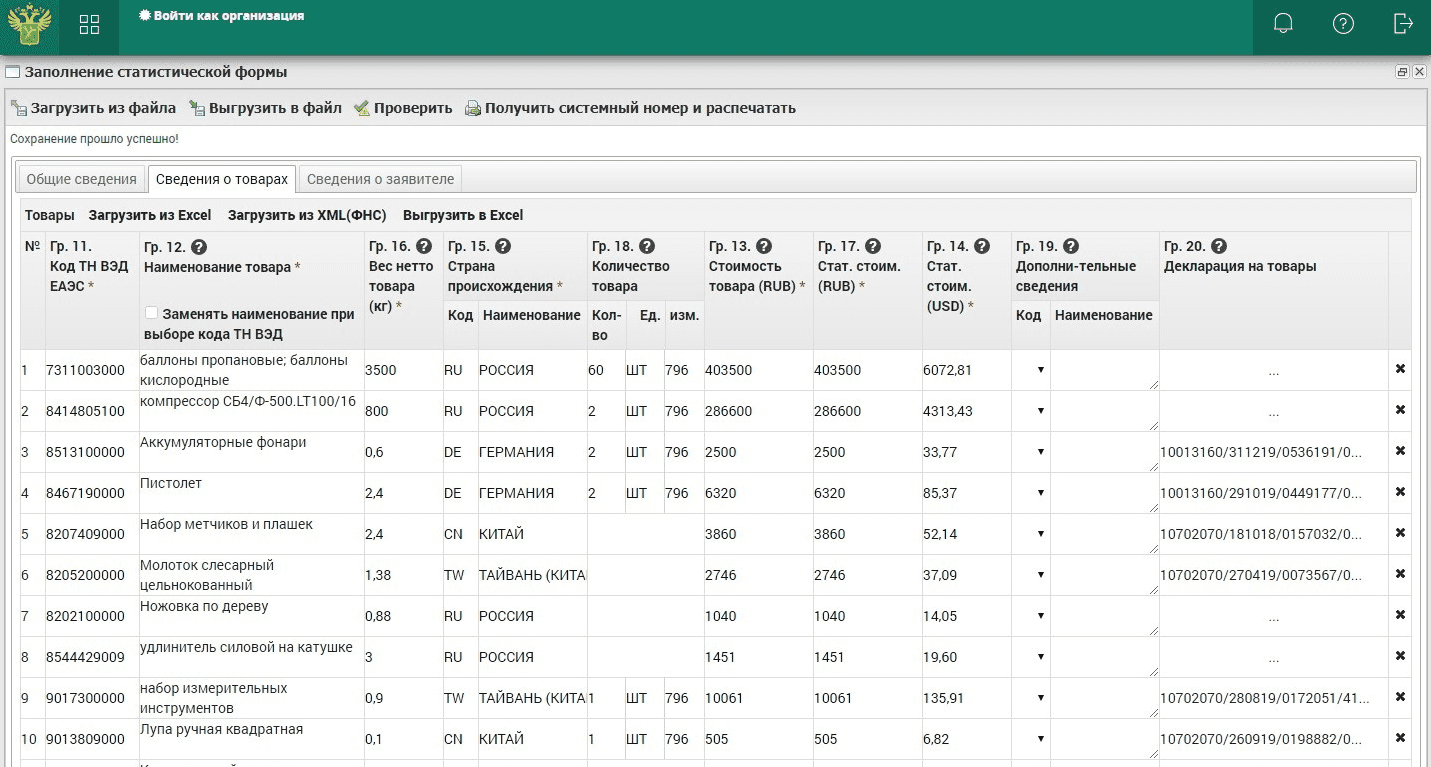

Особые требования предъявляются к заполнению граф формы, которые касаются информации о товаре. Нужно будет указать корректный код ТН ВЭД, вид товара, его стоимость, количество, вес и технические характеристики.

Скачать форму можно тут.

Услуги по заполнению формы

Корректное заполнение любого таможенного документа – трудоемкий процесс, требующий опыта в этой области. Многие участники ВЭД в целях экономии времени и желания избежать административной ответственности, обращаются за помощью к профессионалам.

- Специалисты компаний, которые оказывают услуги по заполнению и представлению статистических деклараций, постоянно мониторят изменения Правил заполнения формы и списков необходимых документов.

- Заявителю нужно будет предоставить весь пакет документов, который сопровождает сделку, подписать доверенность и договор с организацией.

- Практически всегда документы посылаются по электронной почте и уже в течение нескольких дней заявитель получает от организации, представляющей его интересы, оформленные документы – уведомление из таможенной службы о получении документов, их регистрации и присвоении номера.

- Стоимость услуг таких фирм различная и зависит от объема проделанных работ, их сложности.

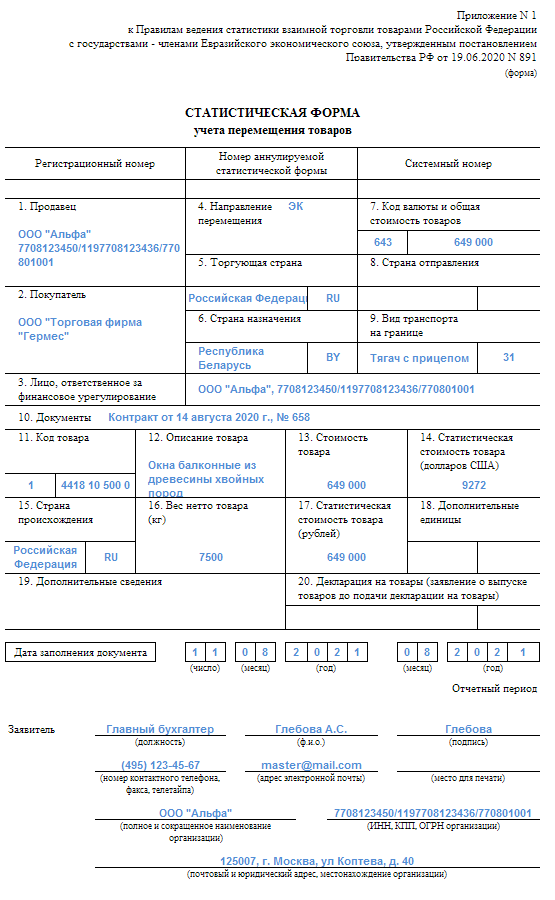

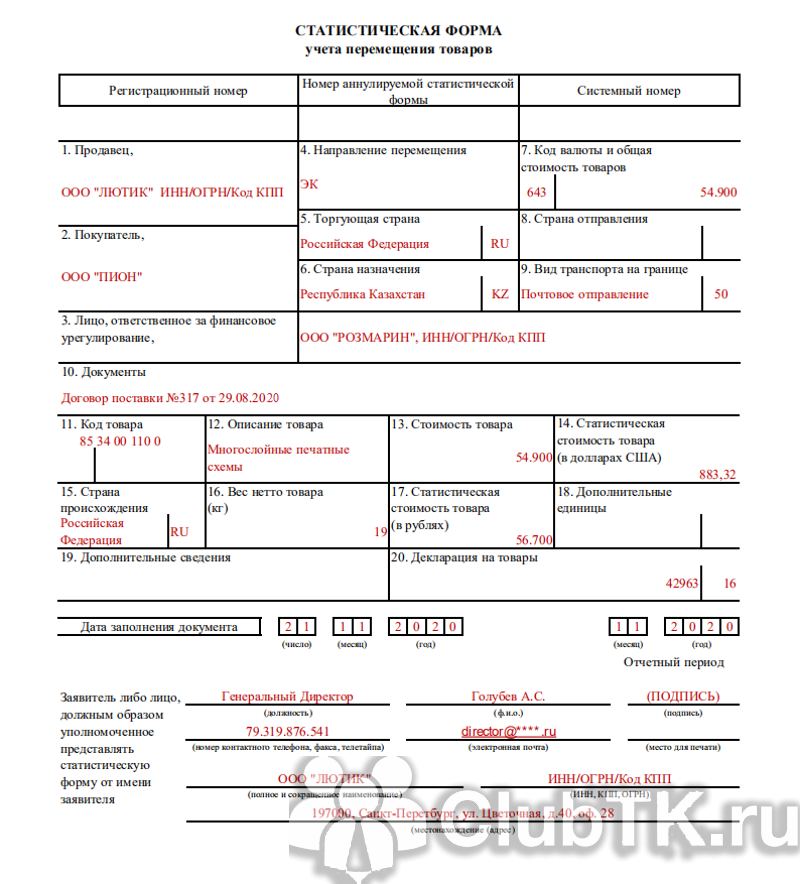

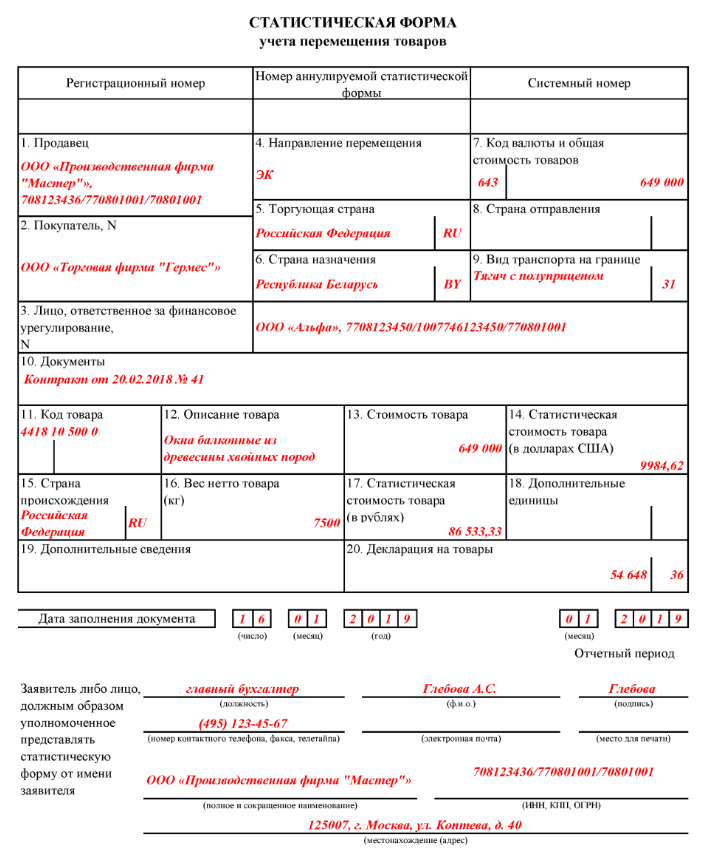

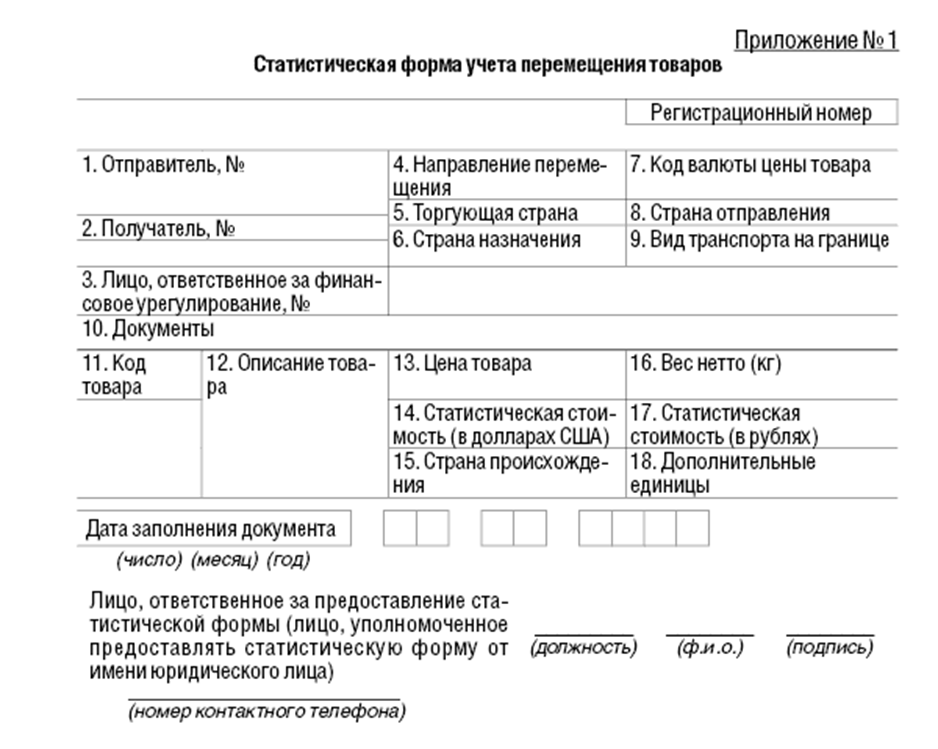

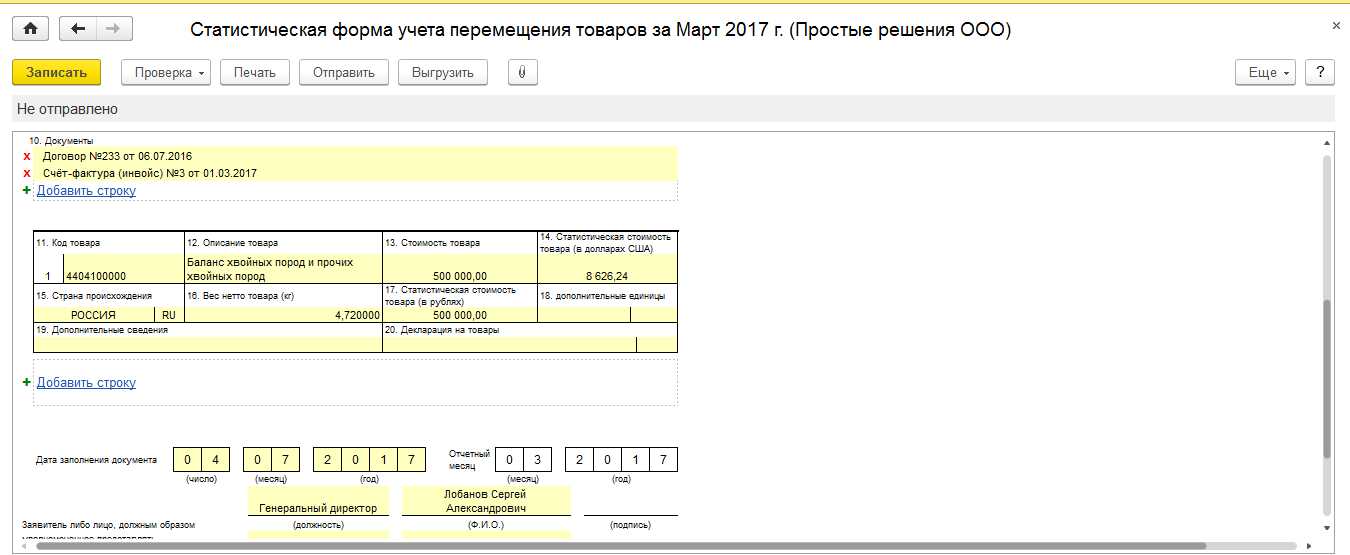

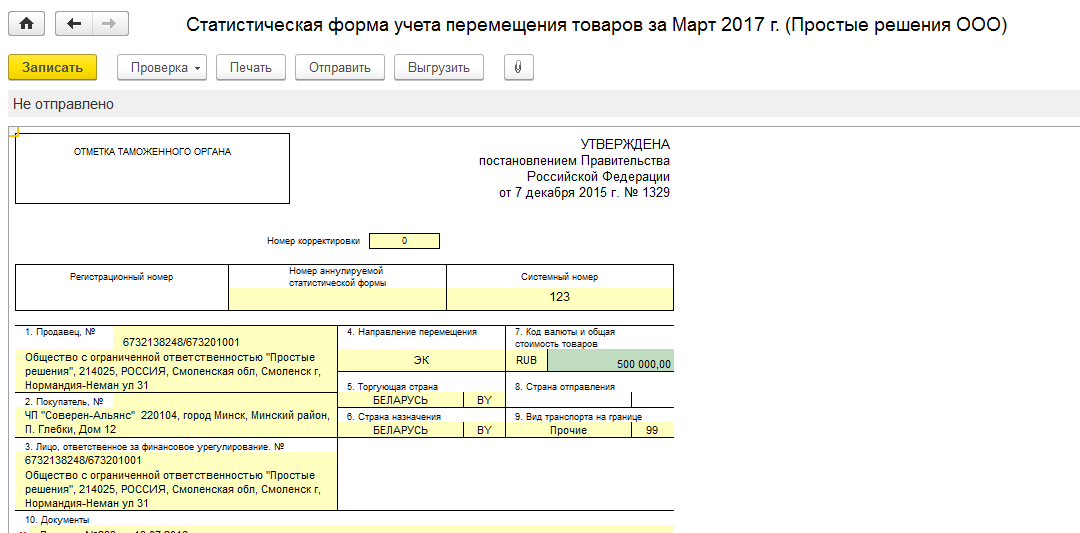

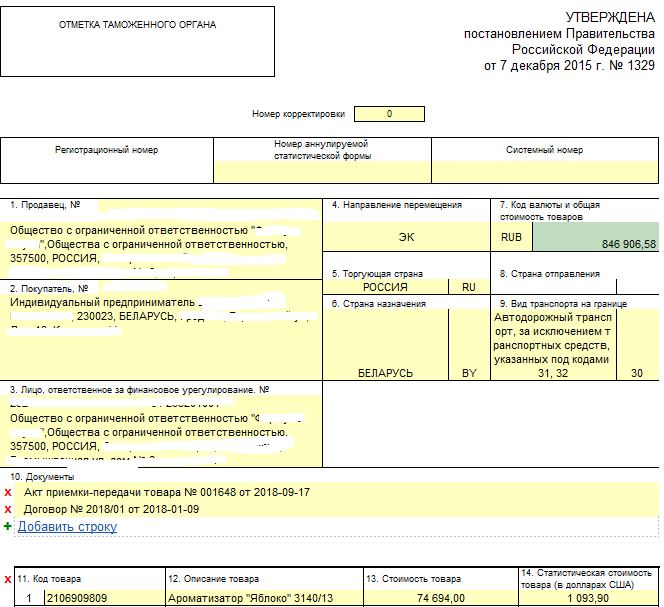

Как выглядит форма

В каких случаях заполняется статистическая форма

Статистическая форма (СТАТФОРМ) заполняется в следующих случаях:

- При ввозе товаров на территорию Таможенного Союза.

- При вывозе товаров за пределы Таможенного Союза.

- При перемещении товаров между странами-членами Таможенного Союза.

Заполнение статистической формы является ответственностью таможенного декларанта. В случаях, когда статформа неверно заполнена, отправить или не представлена вовремя, ФТС может провести проверку и применить меры ответственности в соответствии с таможенным кодексом.

Кто и в каких случаях заполняет статистическую форму:

- Таможенный декларант заполняет статистическую форму при подаче таможенной декларации на ввоз или вывоз товаров.

- Организация или индивидуальный предприниматель, осуществляющий перевозку или перемещение товаров, заполняет статистическую форму при подаче документов на таможню.

Каким образом заполняется статистическая форма:

Статистическая форма заполняется в письменной форме, в виде электронного файла или в соответствии с требованиями таможенных органов. В форме указываются сведения о товаре, его количестве, стоимости, стране происхождения и других характеристиках.

Подача статистической формы или декларации в таможню должна быть осуществлена в указанный срок. Непредставление или неправильное заполнение статистической формы может повлечь за собой нарушения и применение мер ответственности со стороны таможенных органов.

Заполненная статистическая форма должна быть отправлена в таможню в установленные сроки и в соответствии с требованиями таможенных органов.

Неверное заполнение или непредставление статистической формы может повлечь за собой серьезные последствия, включая нарушения таможенного законодательства и применение мер ответственности со стороны таможенных органов.

Исправление статформы

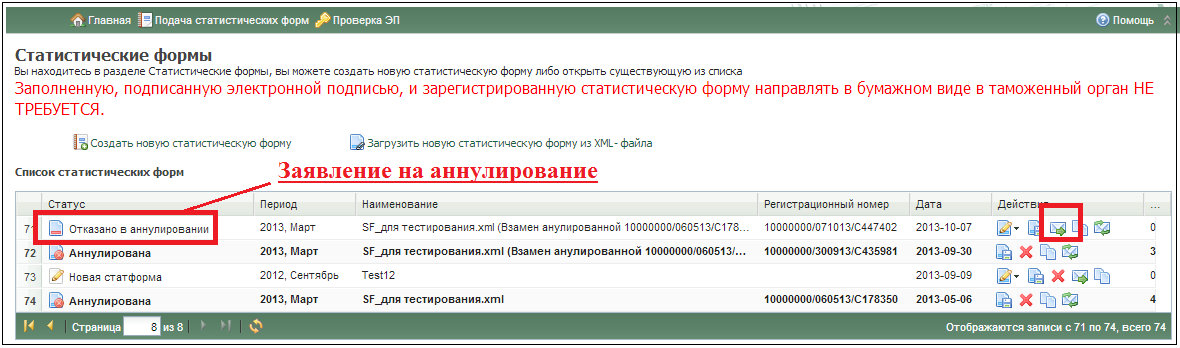

Если вы поняли, что допустили ошибку, не полностью указали информацию или продублировали статформу, ранее зарегистрированную в таможне, вы можете ее аннулировать одним из способов:

- Через подачу новой статформы вместо аннулируемой. Так делается, например, когда вы хотите исправить обнаруженные неточности, ошибки в зарегистрированной форме.

- Без подачи новой статформы. К этому способу можно прибегнуть, когда было обнаружено дублирование, т. е. отправлены и зарегистрированы две одинаковые СФ, и одну из них требуется удалить.

Таким образом, исправить неточности в статистической декларации можно только путем регистрации новой формы. Старая зарегистрированная заявка при этом аннулируется, и вместо нее зарегистрируют новую.

Вы вправе просто аннулировать статформу без подачи новой. Но такое возможно лишь при следующих обстоятельствах:

- не состоялась отгрузка (получение) товаров, указанных в зарегистрированной форме;

- на одну отгрузку было зарегистрировано несколько форм;

- регистрировались товары, подлежащие таможенному декларированию в соответствии с таможенным законодательством ЕАЭС и нормативными правовыми актами РФ;

- регистрировались продукты, которые не подлежат обязательной регистрации;

- зарегистрированная продукция ранее была передана нерезиденту по внешнеторговому договору на территории РФ, но фактически она не была вывезена за пределы территории РФ в случае документального подтверждения данного факта;

- другие причины.

Сроки предоставления

Статистическую форму подают в органы ФТС РФ не позднее восьмого рабочего дня месяца, следующего за месяцем, в котором произведена отгрузка (получение) товаров. На сайте ФТС либо по запросу “График предоставления статформ в ТО на 2020 год” в интернете вы найдете точные сроки подачи. Так, например, за апрельский отчетный период форму подают до 18 мая включительно.

По поставкам товаров в рамках одного контракта (договора), перемещаемых в отчетном месяце от одного отправителя в адрес одного получателя, вы можете предоставить несколько отдельных статформ по каждой отгрузке (поставке) или одну статформу по итогам всех отгрузок (поставок).

Заказать таможенную статформу

Для формирования статформы нашими специалистами Клиенту необходимо будет предоставить следующий пакет документов, по которым был совершена сделка по внешнеэкономической деятельности:

- Договор (Контракт);

- Товарные накладные;

- Счета-фактуры;

- СМР (товарно-транспортная накладная);

- Уникальный номер договора или контракта (представляется, если сумма общей стоимости товаров по одному договору за отчетный период достигает или превышает — импорт 3 млн рублей, экспорт 6 млн. руб).

В перечисленных документах должна обязательно содержаться следующая информация: коды ТН ВЭД ЕАЭС (10 цифр), страна происхождения товара, масса (нетто) товара, единица измерения декларируемого товара, дата принятия/отправки груза, номер декларации на товары (если товар произведен вне территории стран ЕАЭС, формат код ТО/дата/номер — 8/6/7 цифр).

Как мы работаем

- Клиент присылает нам информационную карту (реквизиты) компании предприятия и необходимые документы по экспортно-импортным сделкам (файл xls или накладные). Первый раз это удобно сделать через обратную связь, позже мы закрепим конкретного специалиста;

- Мы связываемся, уточняем, сообщаем стоимость, подготавливаем и подписываем договор;

- Получаем полную предоплату и начинаем работу;

- Итогом работы является загрузка статформы через Личный кабинет участника ВЭД на портале ФТС , передача готовой статформы Клиенту и подписание Акта оказанных услуг.

Если у Клиента нет ЭЦП для подписания отчета на портале ФТС, то статформу необходимо предоставить в таможенный орган лично или по почте заказным письмом.

Ежемесячно мы успешно сдаем таможенную статформу компаниям по всей России, которые решили передать эту функцию на аутсорсинг, не терять время и защитить себя от штрафов.

Стоимость услуги

Стоимость услуги Фирммейкер по составлению таможенной статформы зависит от количества кодов ТН ВЭД и наличия Декларации на товары (ГТД).

Если строчек немного и отсутствует Декларация на товары, то стоимость составляет от 500 (пятьсот) рублей за отчет (1 договор = 1 статформа).

А при наличии Декларации на товары стоимость отчета обычно составляет от 1500 (одна тысяча пятьсот) рублей в зависимости от сложности и полноты представляемых документов, в сложных случаях общая стоимость отчетов может доходить до 50 000 (пятидесяти тысяч) рублей, на его подготовку требуется время.

Статистическая отчетность при экспорте (импорте) товара в страну ЕАЭС

Вопрос

Какую статистическую отчетность необходимо предоставить в таможенные органы при экспорте (импорте) товара в страну ЕАЭС? Какое предусмотрено наказание за непредоставление и несвоевременное предоставление статистической формы, и каковы сроки давности в 2017 году?

Ответ

Если ваша российская организация вывозила (ввозила)

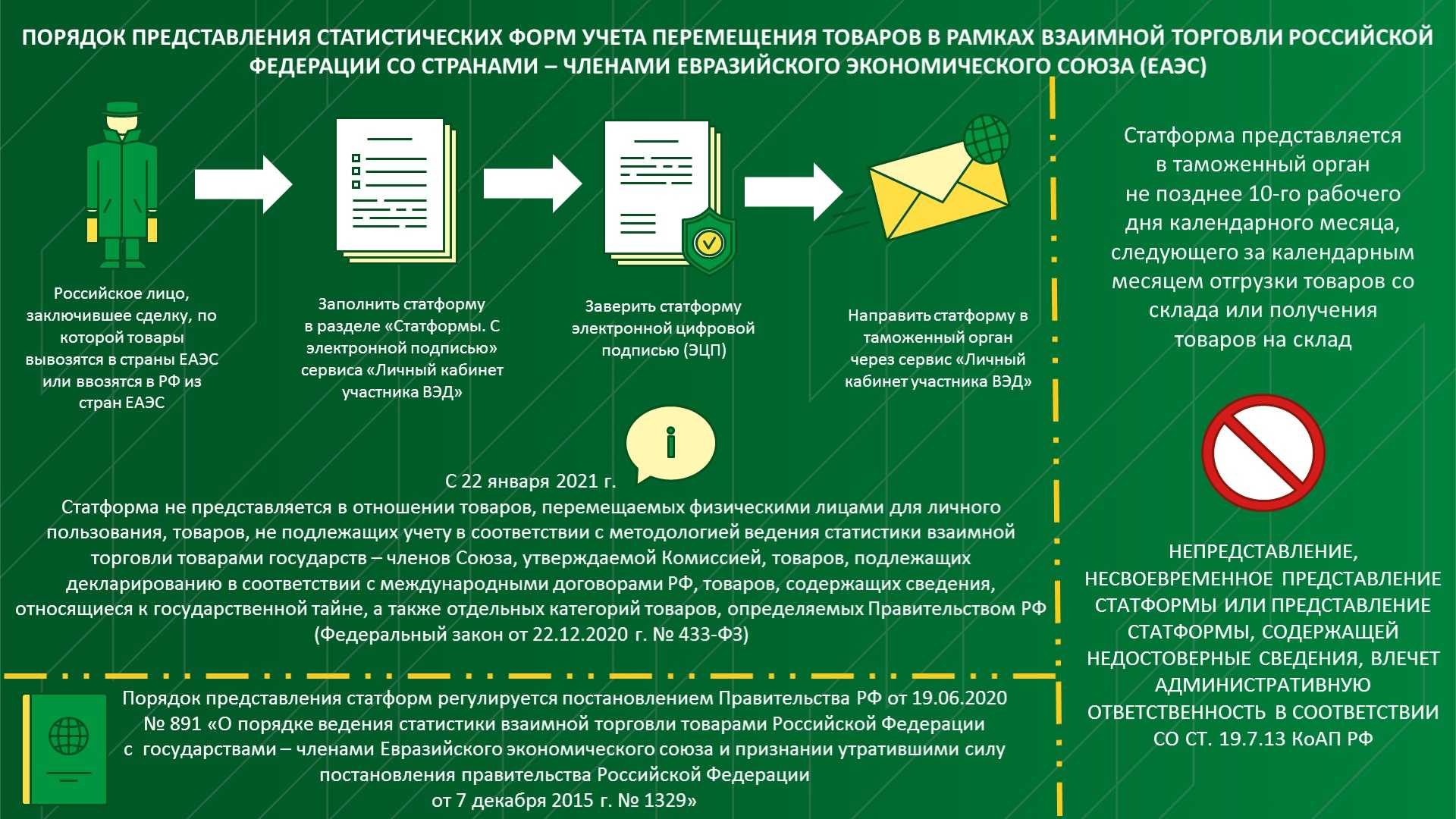

товар из РФ в страны ЕАЭС (Белоруссию, Казахстан, Киргизию, Армению) необходимо заполнитьстатистическую форму учета перемещения товаров и представить в любой таможенный орган (далее – ТО) в регионе деятельности которого ваша организация-резидент состоит на налоговом учете <1>.

Вы должны это сделать не позднее 8-го рабочего дня месяца, следующего за месяцем, в котором произведена отгрузка товаров со склада или получение товаров на склад.

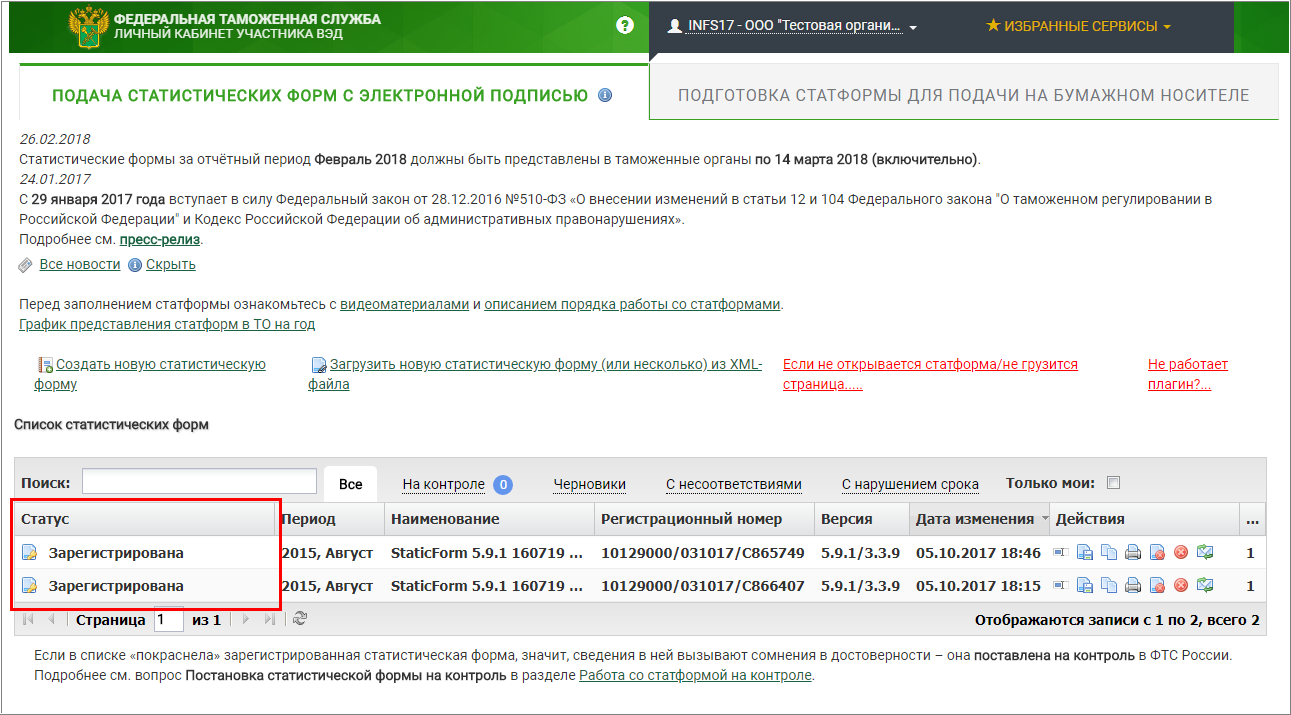

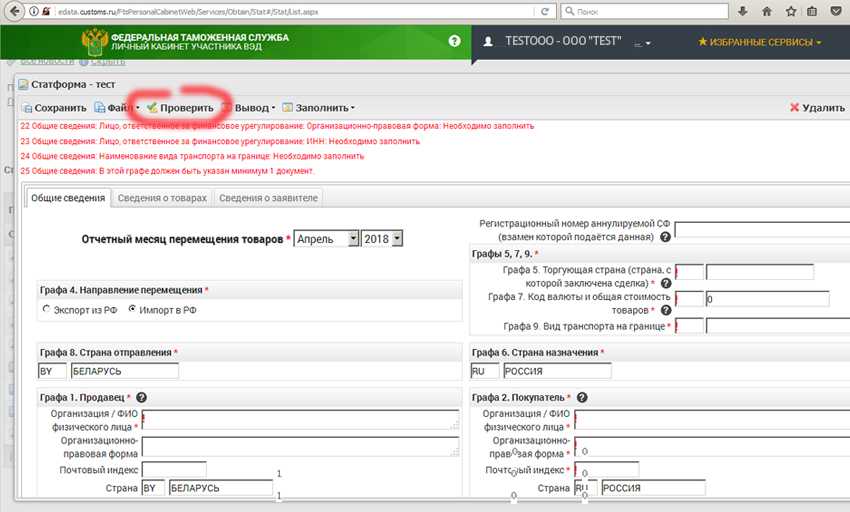

Статистическая форма представляется с помощью Личного кабинета участника ВЭД на сайте таможенных органов https://edata.customs.ru/ <2>

в электронном виде с заверением электронной подписью (ЭП) заявителя в следующем порядке:

- Заполните электронную форму статформы.

- Проверьте правильность и полноту заполнения статформы.

- Отправьте заполненную статформу в ТО, заверив ее ЭП.

- Получите регистрационный номер статформы, присвоенный ей при автоматической регистрации в ТО;

либо на бумажном носителе в следующем порядке:

- Заполните электронную форму статформы на сайте.

- Проверьте правильность и полноту заполнения статформы.

- Получите системный номер и распечатайте статформу.

- Заверьте статформу подписью и печатью.

- Подайте статформу на бумажном носителе лично либо заказным почтовым отправлением в ТО, в регионе деятельности которого Ваша организация – заявитель состоит на учете в налоговом органе.

- Должностное лицо ТО по получении статформы на бумаге, запросит её в информационной системе по системному номеру, проверит сведения и регистрирует ее, присвоив регистрационный номер.

- Запросите и получите регистрационный номер статформы.

Обратите внимание

, что с 29 января 2020 года в КоАП введена новая статья 19.7.13. «Непредставление или несвоевременное представление в таможенный орган статистической формы учета перемещения товаров» в соответствии с которой за непредставление статистической формы таможенными органами на вашего руководителя может быть наложенадминистративный штраф в размереот десяти тысяч до пятнадцати тысяч рублей ; на организацию –от двадцати тысяч до пятидесяти тысяч рублей.За повторное совершение административного правонарушения

налагается штраф на руководителя в размереот двадцати тысяч до тридцати тысяч рублей; на организацию –отпятидесяти тысяч до ста тысяч рублей <3>.

Предприниматели уплачивают штраф в той же сумме что и организации <4> .

В этом случае срок давности привлечения к административной ответственности составляет один год

<5>.

Если вы обнаружите, что при заполнении статистической формы допустили ошибки, либо указали неполные, требующие изменения или уточнения сведения о товаре, то в течение 10 рабочих дней со дня обнаружения такого факта вы должны представить в таможенные органы заявление об аннулировании статистической формы и представить новую форму.

При этом вы будете освобождены от штрафа в случае, если найдете и исправите ошибку раньше таможенного органа <6>.

Обоснование

<1> П. п. 1-2, 5, 7 Постановления Правительства РФ от 07.12.2015 N 1329 «Об организации ведения статистики взаимной торговли Российской Федерации с государствами – членами Евразийского экономического союза» (вместе с «Правилами ведения статистики взаимной торговли Российской Федерации с государствами – членами Евразийского экономического союза»). Образец формы и Правила ее заполнения приведены соответственно в Приложении N 1 и Приложении N 2 к Правилам ведения статистики.

<2> На сайте https://edata.customs.ru вы можете найти ответы на наиболее часто задаваемые вопросы по заполнению статистической формы, методические материалы (видеоролики), адреса таможенных органов правомочных принимать эту форму.

<3> В соответствии с Часть 1 ст. 23.8 КоАП РФ протоколы об административных правонарушениях по ст. 19.7.13 составляются таможенными органами.

<4> Примечание 1 к ст. 19.7.13 КоАП РФ.

<5> Часть 1 ст. 4.5 КоАП РФ.

<6> Примечание 2 к ст. 19.7.13 КоАП РФ.

Статистическое декларирование

Данная декларация представляет собой форму статистического учета, которая должна быть предоставлена таможенным органам при осуществлении товарооборота между РФ и странами, которые входят в Евразийский экономический союз (ЕАЭС). В настоящее время к данным странам относятся: Армения, Казахстан, Беларусь, Россия, Киргизия.

Предположим, представитель РФ заключает договор на импорт груза на территорию России из Белоруссии или, наоборот, на транспортировку товаров на территорию Белоруссии из России. В этом случае обязательна подача статистической декларации. РБ (Республика Беларусь) входит в ЕАЭС. Подобную декларацию вменено подавать также лицам, которые соглашения на ввоз или вывоз груза не заключали, но на момент ввоза или вывоза товара имеют право распоряжения грузом.

Данный документ должен сдаваться в строго отведенные временные сроки, причем без права задержки и возмездной основы. Обязательным условием является то, что статистическая декларация должна содержать точную информацию о суммах производимого товарооборота.

То есть лица, физические или юридические, которые представляют интересы РФ, а также совершающие внешнюю торговлю со странами, являющимися члена ЕАЭС, обязаны предоставлять достоверные и своевременные сведения статистической формы по перемещению товаров. Данная форма подается уполномоченным лицам таможни.

Именно уполномоченные сотрудники таможни ведут полный контроль за исполнением всех обязательств, связанных с заполнением, своевременной сдачей статистической декларации. Они же проверяют достоверность данных, в ней указанных.