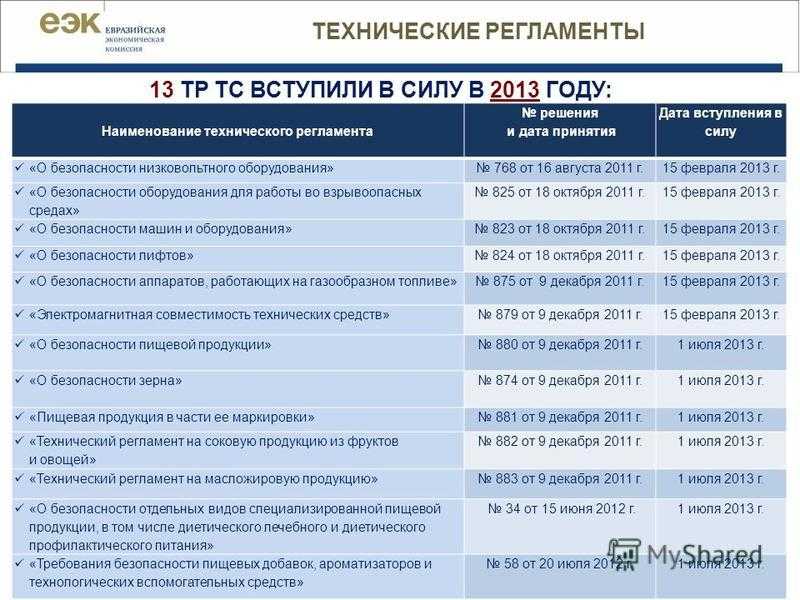

Таможенное оформление товаров: основные этапы

Стадии прохождения таможни регламентированы ТК ЕАЭС. Чтобы облегчить и ускорить таможенное оформление грузов, рекомендуется заранее подготовиться к:

- подготовке, предоставлению таможенной декларации;

- определению кода ТН ВЭД;

- расчету таможенной стоимости;

- таможенным платежам;

- прохождению таможенного досмотра и выпуску товара.

Подготовка комплекта документов для прохождения таможни

Заполните форму и мы сами оперативно свяжемся с Вами!

‘);

}

return false;

} else {

ag_controls.removeClass(‘error’);

ag_controls.children(‘.error-list’).remove();

}

});

}

});

function fileStringClone_form_request_simple(name, max) {

var length = $(‘#form_request_simple .group-‘ + name + ‘ .api-mf-file’).length;

var api_mf_file = $(‘#form_request_simple .group-‘ + name + ‘ .api-mf-file:last’);

if (length

Формы декларирования

Согласно нормативным документам существует 2 формы таможенного декларирования: письменная и электронная.

- В большинстве случаев используется именно электронная форма подачи таможенной декларации. Декларант должен иметь специальное программное обеспечение для формирования ДТ и отправки документов в таможенные органы, в этой же программе декларант отвечает на запросы таможенного инспектора.

- С помощью электронного декларирования можно направить декларацию в любую таможню, независимо от местонахождения груза.На данный момент создано большое количество центров электронного декларирования (ЦЭД) по территории всей России, куда автоматически распределяются поданные декларации.

Список товаров подлежащие таможенному декларированию

Согласно Таможенному Кодексу ЕАЭС таможенному декларированию подлежат все товары, перемещаемые через границу и помещаемые под одну из 17 таможенных процедур.

Компания Юнитрейд много лет работает на рынке таможенных услуг, и имеет в своем портфеле клиентов практически из всех отраслей промышленности. Мы оформляем различное оборудование, бытовую технику, электронику, косметику, парфюмерию, товары народного потребления, текстильную продукцию и сырье, продукты питания, медицинские товары, канцелярию, химические вещества и тд.

Основные особенности

Особенности таможенного декларирования товаров прописаны в таможенном кодексе ЕАЭС и других нормативных документах, этому посвящено много глав и статей, вот некоторые из них, касающиеся коммерческих партий:

- Таможенная декларация может быть подана в любой таможенный орган по всей стране, за исключением специализированных постов, чей профиль – конкретные товары (например, акцизные или химические вещества);

- Декларантом может быть только резидент РФ;

- Выпущенную ДТ необходимо отправить в ваш банк в отдел валютного контроля, т.к. она является подтверждением получения товара;

- Вы вправе лично осмотреть товар до подачи ДТ, а также присутствовать при назначенном досмотре или поручить это таможенному представителю;

- Таможенная декларация в отношении товаров, ввезенных на таможенную территорию ЕАЭС, подается до истечения срока временного хранения товаров;

- При экспорте декларацию нужно подавать до убытия груза, при этом транспортные документы должны быть уже оформлены, автотранспорт будет уже загружен, а в случае авиаперевозок для груза должно быть забронировано место на борту грузового рейса;

- После подачи ДТ декларант вправе внести изменения или уточнения в ранее поданные сведения;

- Декларант может отозвать свою декларацию в случае экспорта российских товаров независимо от целей и причин. А вот в случае ввоза иностранного товара отозвать ДТ можно только для смены таможенной процедуры и только до определенного момента.

Порядок таможенного декларирования

Существует строгий и последовательный алгоритм работы при таможенном декларировании:

- Проверка необходимости разрешительных документов и их оформление;

- Сбор документов и описания груза, его особенностей в зависимости от вида товара;

- Заполнение декларации и ее подача в таможенный орган;

- Предварительная проверка со стороны таможни и как результат -регистрация декларации (присвоение уникального номера ДТ);

- Списание денежных средств со счета декларанта – таможенный сбор, взимается при регистрации ДТ;

- Проверка документов, сведений, правильности кода ТН ВЭД;

- Запрос недостающих документов или сведений (при необходимости);

- Назначение экспертизы, отбора проб и образцов или досмотра, который может выпасть в случайном порядке или назначить инспектор в случае его сомнений относительно товара. После проведения досмотра в программу прикрепляется акт таможенного досмотра, без него следующие процедуры невозможны;

- Списание денежных средств со счета декларанта — пошлина и НДС;

- Решение о выпуске товаров.

Виды таможенного декларирования

Виды таможенного декларирования делятся по типу и назначению самой декларации:

- декларация на товары;

- транзитная декларация;

- пассажирская таможенная декларация;

- декларация на транспортное средство.

Упрощенное декларирование

Федеральная таможенная служба России может устанавливать в отношении отдельных лиц установленные законом специальные упрощенные процедуры таможенного оформления (ст. 68 ТК РФ), а именно:

— подача одной периодической таможенной декларации в отношении всех товаров, пересекающих таможенную границу в течение определенного периода времени;

— выпуск товаров при условии представления сведений, необходимых для их идентификации (ст. 150 ТК РФ). При этом импортер должен в письменной форме дать обязательство о подаче им таможенной декларации и представлении необходимых документов и сведений в срок, устанавливаемый таможенным органом, не превышающий 45 дней со дня выпуска товаров;

— проведение таможенного оформления не по месту нахождения таможенного органа, а на объектах импортеров;

— возможность хранение этих товаров на своих складах;

— иные упрощенные процедуры, допускаемые ТК РФ.

Кто из импортеров может воспользоваться всеми преимуществами упрощенных процедур? Такое право дано организациям, осуществляющим ВЭД не менее трех лет. При этом у них отсутствуют вступившие в силу и неисполненные постановления по делам об административных правонарушениях, они не считались подвергнутыми административному наказанию за совершение подобных административных правонарушений в области таможенного дела. К тому же эти организации ведут систему учета своей коммерческой документации способом, дающим возможность таможенным органам сверять сведения, содержащиеся в ней, а так же сведения, представленные ими при производстве таможенного оформления товаров.

Что это за система учета, позволяющая предприятию претендовать на применение упрощенных таможенных процедур? Перечень документов и сведений, обязательный для применения специальных упрощенных процедур таможенного оформления, список этих процедур, а также применяемый Порядок ведения системы учета коммерческой документации приведены в Приказе Минэкономразвития России от 27.01.2005 N 9 (далее — Порядок).

Данный порядок устанавливает необходимые требования к правилам ведения системы учета коммерческой документации. Она должна включать информацию о внешнеэкономической сделке, о товарах , находящихся в каждой товарной партии, а так же последующих операциях с этими товарами (п. 6 Порядка).

В системе учета отдельно должны присутствовать сведения о товарах, которые проходят процедуру декларирования (п. 7 Порядка) в отдельно подаваемых таможенных декларациях, в одной таможенной декларации, но имеющими разные номера товара, а также в одной ГТД под одним номером товара, правда, они имеют разные технические и коммерческие характеристики.

В п. 8 Порядка указано: в коммерческой документации обязаны содержаться сведения по каждому товару товарной партии (реквизиты внешнеторгового договора, паспорт импортной сделки, счета на оплату и поставку товара, информацию о ввозимом (импортируемом) товаре включающую в себя: наименование, страну происхождения этих товаров, код по ТН ВЭД РФ и фактурная стоимость). Система учета должна иметь возможность формировать сведения в виде формуляра внешнеэкономической сделки, образец которого приведен в Приложении к Порядку, с целью представления таможенным органам в случае проведении таможенной ревизии или по их письменному запросу.

Требования к системе учета коммерческой документации достаточно жесткие. Они предусматривают подробную идентификацию импортируемого товара и контроль дальнейших операций с ним в каждой партии, однако организациям, претендующим на право применения упрощенных процедур таможенного оформления, необходимо их соблюсти.

Как обычному гражданину задекларировать товар

Согласно статье 105 ТК ЕАЭС, декларирование может быть товарным, транзитным, транспортным и пассажирским. В соответствии с этим разработаны одноименные декларации. Физическое лицо, перевозящее предметы для собственных нужд, может оформлять или не оформлять декларацию.

В данном документе гражданин указывает информацию о себе (декларанте), товарах и цели их перемещения. Заполняются также графы о количестве таких предметов, их стоимости. О том, как правильно заполнять декларацию, написано в главе 17 ТК ЕАЭС. Под товарами для личного пользования закон понимает те, которые перевозятся физическим лицом не в коммерческих целях. Это правило указано в статье 260 ТК ЕАЭС.

Гражданин, пересекающий таможенную границу, имеет право:

- присутствовать при осмотре таможенниками перевозимого багажа для персонального пользования;

- измерять, взвешивать и осматривать свои вещи во время проведения контроля;

- присутствовать при взятии проб и образцов декларируемых товаров, а также ознакомиться с результатами анализа продукции;

- обжаловать действия уполномоченных органов;

- пользоваться услугами независимых экспертов для получения дополнительных данных о продукте.

В то же время физическое лицо, выезжающее за границу Союза, обязано выполнять требования представителей таможенных органов: оформлять товар, предъявлять документы, платить пошлины, соблюдать другие правила, предусмотренные статьей 84 ТК ЕАЭС.

Декларирование письменное и устное

Задекларировать товары можно в письменной и устной формах. В первом случае гражданин заполняет декларацию в двух экземплярах, отдает работнику таможни. Тот, в свою очередь, заверяет документ печатью и отдает гражданину один экземпляр. Физическое лицо обязано предоставить работнику таможни и сам перевозимый товар.

При устном декларировании человек не заполняет никаких документов, и это означает, что перевозимые вещи не подлежат письменному оформлению. Работник таможни вправе спросить у гражданина о наличии/отсутствии багажа, который подлежит особому контролю. Если такого багажа нет, то применяется конклюдентная форма декларирования, и тогда физическое лицо просто ничего не говорит.

На таможне проводится регистрация провозимых товаров в специально отведенных для этого помещениях — «зеленом» и «красном» коридорах. В первой зоне проверяется багаж, который декларировать не нужно, во второй — товары, подлежащие специальному контролю. В обоих случаях работники таможни имеют право применить устное декларирование. Документ принимается и в электронном виде, и тогда его не нужно предъявлять уполномоченным товарищам.

О перечне товаров, подлежащих в соответствии с законодательством Российской Федерации декларированию в письменной форме (Письмо ФТС РФ от 03 мая 2006 года N 01-06/15085)

В целях исполнения пункта 8 Положения о порядке таможенного оформления товаров, перемещаемых через таможенную границу Российской Федерации физическими лицами для личного пользования, утвержденного постановлением Правительства Российской Федерации от 27.11.2003 N 715, доводим до сведения перечень товаров, подлежащих декларированию в письменной форме при их перемещении физическими лицами через таможенную границу Российской Федерации для личного пользования:

- Ввозимые товары, общая стоимость которых превышает 65 тыс. рублей и (или) общий вес которых превышает 35 кг.

- При единовременном ввозе в Российскую Федерацию наличная иностранная валюта и (или) валюта Российской Федерации, а также дорожные чеки, внешние и (или) внутренние ценные бумаги в документарной форме в сумме, превышающей в эквиваленте 10 000 (десять тысяч) долларов США.

- При единовременном вывозе из Российской Федерации наличная иностранная валюта и (или) валюта Российской Федерации в сумме, превышающей в эквиваленте 3000 (три тысячи) долларов США.

- При единовременном вывозе из Российской Федерации дорожные чеки в сумме, превышающей в эквиваленте 10 000 (десять тысяч) долларов США.

- При единовременном вывозе из Российской Федерации внешние и (или) внутренние ценные бумаги в документарной форме, за исключением случаев вывоза из Российской Федерации ранее ввезенных или переведенных в Российскую Федерацию при соблюдении требований таможенного законодательства Российской Федерации внешних и (или) внутренних ценных бумаг при представлении таможенной декларации или иного документа, подтверждающего их ввоз или перевод в Российскую Федерацию.

- Драгоценные металлы6 (золото, серебро, платина и металлы платиновой группы — палладий, иридий, родий, рутений и осмий) в любом состоянии и виде:

- ввозимые временно;

- вывозимые (за исключением временно вывозимых ювелирных изделий в том числе и со вставками из драгоценных камней).

- Драгоценные камни: ввозимые временно, вывозимые изумруды, рубины, сапфиры и александриты, природный жемчуг в сыром (естественном) и обработанном виде, уникальные янтарные образования, бриллианты, ввозимые природные алмазы.

- Культурные ценности.

- Вывозимые государственные награды Российской Федерации.

- Животные и растения, находящиеся под угрозой исчезновения, их части, дериваты, а также полученная из них продукция.

- Оружие (устройства и предметы, конструктивно предназначенные для поражения живой или иной цели, подачи сигналов), основные части огнестрельного оружия (ствол, затвор, барабан, рамка, ствольная коробка), патроны (устройства, предназначенные для выстрела из оружия, объединяющие в одно целое при помощи гильзы средства инициирования, метательный заряд и метаемое снаряжение), составные части патронов (гильзы капсюлированные, капсюли, порох).

- Ввозимые алкогольные напитки в количестве, превышающем 2 литра. 13. Ввозимые табачные изделия в количестве, превышающем 50 сигар, 100 сигарилл, 200 сигарет, 0,25 кг табака (в случае ввоза табачных изделий только одного вида в количестве, превышающем 100 сигар, 200 сигарилл, 400 сигарет, 0,5 кг табака).

- Наркотические средства, психотропные вещества и их прекурсоры.

- Сильнодействующие и ядовитые вещества.

- Высокочастотные устройства и радиоэлектронные средства, за исключением оконечного оборудования.

- Специальные технические средства, предназначенные для негласного получения информации.

- Вывозимые материальные объекты, содержащие сведения, составляющие государственную тайну.

- Ядерные материалы, оборудование, специальные неядерные материалы и соответствующие технологии.

- Радиоактивные изотопы, радиоактивные вещества и изделия на их основе.

- Вывозимые сырье, материалы, оборудование, научно-техническая информация, результаты интеллектуальной деятельности, которые могут быть использованы при создании оружия массового поражения, средств его доставки, иных видов вооружения и военной техники.

- Ввозимые химикаты, которые могут быть использованы при создании химического оружия.

- Продукция военного назначения.

- Транспортные средства.

- Товары, перемещаемые в несопровождаемом багаже.

- Товары, пересылаемые в адрес физических лиц для личного пользования, за исключением товаров, пересылаемых в международных почтовых отправлениях.

Физические лица, перемещающие товары через таможенную границу Российской Федерации, могут декларировать в письменной форме помимо указанных в настоящем письме и иные товары (в том числе временно ввозимые с последующим их вывозом, временно вывозимые с последующим их ввозом, товары, общая стоимость которых не превышает 65 тыс. рублей и (или) общий вес которых не превышает 35 кг).

Декларант

Декларантом может быть только российское лицо, за исключением случаев перемещения товаров через таможенную границу:

· физическими лицами для личных, семейных, домашних и иных нужд, не связанных с осуществлением предпринимательской деятельности;

· иностранными лицами, пользующимися таможенными льготами в соответствии с главой 25 ТК РФ иностранными организациями, имеющими представительства, зарегистрированные (аккредитованные) на территории Российской Федерации в установленном порядке, при заявлении таможенных режимов временного ввоза, реэкспорта, транзита, а также таможенного режима выпуска для внутреннего потребления товаров, ввозимых для собственных нужд таких представительств;

· иностранными перевозчиками при заявлении таможенного режима транзита;

· иных случаев, когда иностранное лицо имеет право распоряжаться товарами на таможенной территории Российской Федерации не в рамках внешнеэкономической сделки, одной из сторон которой выступает российское лицо.

Таможенное оформление при ввозе (импорте) товаров

Импортом товара признается его ввоз (импорт) на таможенную территорию РФ без обязательства об обратном вывозе. Так гласит п. 10 ст. 2 Федерального закона N 164-ФЗ. В Таможенном же кодексе (далее — ТК РФ) термин «импорт» не встречается. Вместо него используется оборот «выпуск для внутреннего потребления». Импорт товара является таможенным режимом, характеризующимся тем, что ввезенные на таможенную территорию РФ товары находятся на территории их ввоза (импорта) и не связаны обязательством об их вывозе с этой территории.

В соответствии с п. 1 ст. 69 ТК РФ прибытие товаров на таможенную территорию РФ допускается в пунктах пропуска через государственную границу РФ. Перевозчик после пересечения таможенной границы обязан доставить ввезенные им товары в пункт пропуска, предъявить их таможенному органу и представить документы, а так же сведения, установленные статьями 73 — 76 ТК РФ.

Учитывая нормы ст. 14 ТК РФ все товары и транспортные средства, следующие через таможенную границу, в обязательном порядке должны проходить процедуры таможенного оформления при импорте товаров и таможенного контроля. Таможенное оформление при их ввозе (импорте) начинается с предоставления таможенному органу предварительной таможенной декларации или документов установленных ст. 72 ТК РФ (в зависимости от того, какое действие производится ранее), а завершается помещением товаров под таможенный режим ввоза, исчислением и взиманием таможенных платежей.

Декларирование товаров осуществляется декларантом либо таможенным брокером (ст. 124 ТК РФ). Декларант — это лицо, которое декларирует товары либо от имени которого они декларируются (пп. 15 п. 1 ст. 11 ТК РФ), то есть в случае ввоза (импорта) товара из-за рубежа им будет являться российский покупатель. Таможенный брокер — это посредник, осуществляющий проведение таможенных операций от имени и по поручению декларанта. Им может быть только российское юридическое лицо, в обязательном порядке включенное в Реестр таможенных брокеров (представителей) (п. 1 ст. 139 ТК РФ). Организация-импортер должна заключить с ним договор поручения и выдать ему доверенность.

Таможенная декларация на ввозимые (импортируемые) товары подается не позднее чем через 15 дней считая со дня их предъявления таможенным органам в месте прибытия указанных товаров либо со дня завершения режима внутреннего таможенного транзита, в случае, когда декларирование осуществляется не в месте прибытия товаров (ст. 129 ТК РФ).

При их декларировании в таможенный орган представляются документы, подтверждающие сведения, заявленные в таможенной декларации (ст. 131 ТК РФ):

— внешнеторговые договоры купли-продажи либо иные виды договоров, заключенных в процессе внешнеэкономической сделки;

— имеющиеся в наличии у декларанта коммерческие документы;

— транспортные (перевозочные) документы;

— разрешительные документы, такие как: разрешения, лицензии, сертификаты и другие документы установленные для предъявления таможенным законодательством РФ;

— документы, удостоверяющие происхождение декларируемых товаров (в случаях, предусмотренных ст. 37 ТК РФ);

— банковские документы: платежные и иные расчетные документы;

— документы, удостоверяющие сведения о декларанте.

На импортируемые товары до времени их прибытия на таможенную территорию РФ либо до завершения режима внутреннего таможенного транзита может быть подана предварительная таможенная декларация (ст. 130 ТК РФ). Для этого в таможенный орган представляются заверенные декларантом копии транспортных (перевозочных) или коммерческих документов, сопровождающих товары. После прибытия товаров таможенный орган сопоставляет сведения, которые содержатся в указанных копиях, с теми, которые написаны в оригиналах документов. Однако если товары фактически не предъявлены в таможенный орган, в адрес которого направлена предварительная таможенная декларация, в течение 15 дней с момента ее принятия, то такая декларация не может считаться неподаной.

Порядок таможенного оформления для физических лиц

Процедура таможенного оформления обязательна для всех физических лиц, следующих через границу с багажом. Она включает проверку документов, устный опрос, наблюдение, осмотр багажа, транспортного средства, учет товара. Декларирование в письменном виде требуется в следующих случаях (ст. 260 ТК ЕАЭС):

- Перемещение наличности в размере свыше 10 тыс. долларов;

- Ввоз запрещенных товаров и ограниченного использования;

- Доставка товара перевозчиком и пр.

Граждане вправе ввозить только товары для личного пользования. Если груз коммерческий, то придется оформить его через ИП или юридическое лицо, которые уплатят таможенную пошлину, сборы, НДС, другие платежи.

В случае выявления факта ввоза товара для продажи или использования в ином качестве в целях извлечения прибыли такой груз задерживается, помещается на склад временного хранения, нарушитель привлекается к административной ответственности. Чтобы забрать впоследствии груз, все равно придется оформить его на предпринимателя или организацию. Вот каким образом сотрудник ФТС установит назначение груза:

- На основании заявления грузовладельца;

- Из свойств и характеристик груза;

- Из количества ввозимого товара одной категории;

- Из частоты поездок за границу и перемещения идентичных грузов.

Существуют следующие ограничения для беспошлинного ввоза товаров физлицами:

- На самолете: не более 50 кг в весовом выражении и не более 10 тыс. евро в стоимостном;

- По железной дороге, на автотранспорте и пешком: не более 25 кг груза стоимостью, не превышающей 500 евро.

- По почте: не более 200 евро стоимость международного почтового отправления, вес брутто, не превышающий 31 кг.

В случае превышения пороговых значений взимается пошлина – от 15% от стоимости товара сверх нормы. Минимум – 2 евро за 1 кг груза.

Перечень процедур по таможенному декларированию

Выбирая таможенную процедуру – вы выбираете цель перемещения товара через границу и обозначаете как им можно будет распорядиться.

На сегодняшний момент существует 17 таможенных процедур (предыдущее название – таможенный режим):

- Выпуск для внутреннего потребления (импорт);

- Экспорт;

- Таможенный транзит;

- Временный ввоз (допуск);

- Временный вывоз;

- Переработка на таможенной территории;

- Переработка вне таможенной территории;

- Переработка для внутреннего потребления;

- Таможенный склад;

- Свободный склад;

- Реэкспорт;

- Реимпорт;

- Уничтожение;

- Отказ в пользу государства;

- Специальная таможенная процедура;

- Беспошлинная торговля;

- Свободная таможенная зона.

Названия говорят сами за себя, наиболее часто используемые процедуры — это импорт, экспорт, временный ввоз и таможенный транзит.

Что нужно декларировать, а что — нет

От знания этой информации может зависеть, привезете вы маме лекарство, а сестре — новую кофточку, или нет. Если не знать правил таможенного декларирования, можно просто лишиться части багажа. Предлагаем запомнить информацию из ТК, которая поможет избежать проблем.

При пересечении границы на таможне физическое лицо должно задекларировать товары, если их общая стоимость превышает 1500 евро, а вес — 50 килограммов. Если вы летите, а не едете, то товаров можете провезти на сумму до 10 тысяч евро. Но физическое лицо обязано декларировать:

- валюту (акции, другие ценные бумаги), если сумма в эквиваленте составляет более 10 тысяч долларов;

- драгоценные металлы, украшения, драгоценности, госнаграды — одномоментно при ввозе или вывозе из РФ;

- оружие или его части;

- психотропные и ядовитые вещества;

- редких представителей флоры и фауны;

- алкоголь, если его объем превышает 3 литра;

- табачные изделия — выше положенных норм.

Количество одинаковых предметов. Например, вы везете десять штук новых планшетов в нераспечатанных упаковках. На таможне все это попросят вынуть из багажа и могут конфисковать. И доказать, что вы везете это друзьям в подарок, не получится, так как по умолчанию считается, что много одинаковых предметов везут на продажу — их нужно декларировать.

Лекарства с содержанием наркотиков. Везут обычно те медпрепараты, которых нет на родине. Если на медпрепараты имеется рецепт, его нужно предъявить таможеннику. Но везти больше, чем прописано, нельзя. Опасные и ядовитые вещества в составе перевозимых лекарств могут означать для вас не только штраф, но и тюрьму. Будете потом доказывать, что везли бабушке спасение от подагры — и вряд ли успешно.

Продукты без фабричных упаковок. Сыров, колбас и других вкусностей животного или растительного происхождения можно провезти не более пяти килограмм. Да и эти пять должны быть в заводских упаковках. Если подруга, большая любительница готовки, попросила сырую курицу на пробу, лучше привезти ее самолетом в нераспечатанной упаковке и с отметкой фабрики.

Культурные ценности, картины. Вы можете спокойно перевезти через границу картину своей тети: к сожалению, это не будет считаться ценностью. Но картину Шишкина про мишек в лесу можно перевозить только на выставку, и то с надлежащими документами.

Транспортные средства. О покупке за границей автомобиля, мотоцикла или даже мопеда нужно известить таможенников заранее, причем именно тот пункт, через который будете ввозить. Нужно будет заплатить залог, который будет зависеть от объема двигателя и возраста авто (отсюда высчитывают пошлину). Детали можно узнать заранее на сайте таможенного органа.

3.1 Права и обязанности декларанта

При декларировании товаров и совершении иных таможенных операций, необходимых для выпуска товаров, декларант вправе:

· осматривать и измерять подлежащие декларированию им товары, в том числе до подачи таможенной декларации;

· с разрешения таможенного органа брать пробы и образцы подлежащих декларированию им товаров, ввезенных на таможенную территорию Российской Федерации.

Отдельная таможенная декларация на пробы и образцы товаров не подается при условии, что такие пробы и образцы указываются в таможенной декларации на товары;

· присутствовать при проведении таможенного осмотра и таможенного досмотра декларируемых им товаров (статьи 371 и 372), при взятии должностными лицами таможенных органов проб и образцов товаров (статья 383);

· знакомиться с имеющимися в таможенных органах результатами проведенных исследований проб и образцов декларируемых им товаров;

· представлять документы и сведения, необходимые для декларирования товаров, в форме электронных документов в соответствии с настоящим Кодексом;

· пользоваться иными полномочиями и правами, предусмотренными настоящим Кодексом.

При декларировании товаров и совершении иных таможенных операций декларант обязан:

1) подать таможенную декларацию и представить в таможенный орган необходимые документы и сведения (статья 131);

2) по требованию таможенного органа предъявить декларируемые товары;

3) уплатить таможенные платежи или обеспечить их уплату в соответствии с разделом III настоящего Кодекса.

2.4 Декларирование в конклюдентной форме

Декларирование может осуществляться в конклюдентной форме, то есть путем совершения действий, свидетельствующих о том, что в ручной клади и сопровождаемом багаже физического лица не содержится товаров, подлежащих декларированию в письменной форме, а также не имеется товаров, перемещаемых несопровождаемым багажом. Для такой формы декларирования в пунктах пропуска через государственную границу Российской Федерации обустраиваются места для прохода физических лиц — «красный» и «зеленый» каналы. «Красный» канал предназначен для декларирования физическим лицом перемещаемых им через таможенную границу Российской Федерации товаров, подлежащих в соответствии с законодательством Российской Федерации декларированию в письменной форме, а также для декларирования по желанию физического лица товаров, не подлежащих декларированию в письменной форме. «Зеленый» канал предназначен для декларирования физическим лицом перемещаемых им через таможенную границу Российской Федерации товаров, не подлежащих декларированию в письменной форме. При этом пассажирская таможенная декларация не заполняется и не подается должностному лицу таможенного органа. Пересечение физическим лицом линии, ограничивающей зону таможенного контроля, на входе в «зеленый» канал рассматривается как его заявление о том, что перемещаемые им через таможенную границу Российской Федерации товары не подлежат декларированию в письменной форме, и свидетельствует о фактах, имеющих юридическое значение. Выход физического лица из «зеленого» канала означает завершение таможенного оформления товаров, не подлежащих декларированию в письменной форме при перемещении через таможенную границу Российской Федерации.

Выпуск товаров как этап таможенного декларирования

После приемки таможенным органом таможенной декларации должностными лицами, уполномоченными для целей таможенного контроля, в определенной последовательности производятся действия, направленные на проверку сведений, заявленных в декларации.

Проверка ГТД состоит из нескольких этапов:

· Прием декларации, ее регистрация и действия по учету;

· Проверка правильности определения кода товара в соответствии с ТН ВЭД;

· Валютный контроль;

· Контроль таможенной стоимости;

· Проверка начисления и взыскания таможенных платежей;

· Осуществление таможенного досмотра;

· Принятие решения о выпуске товаров.