Выпуск товаров как этап таможенного декларирования

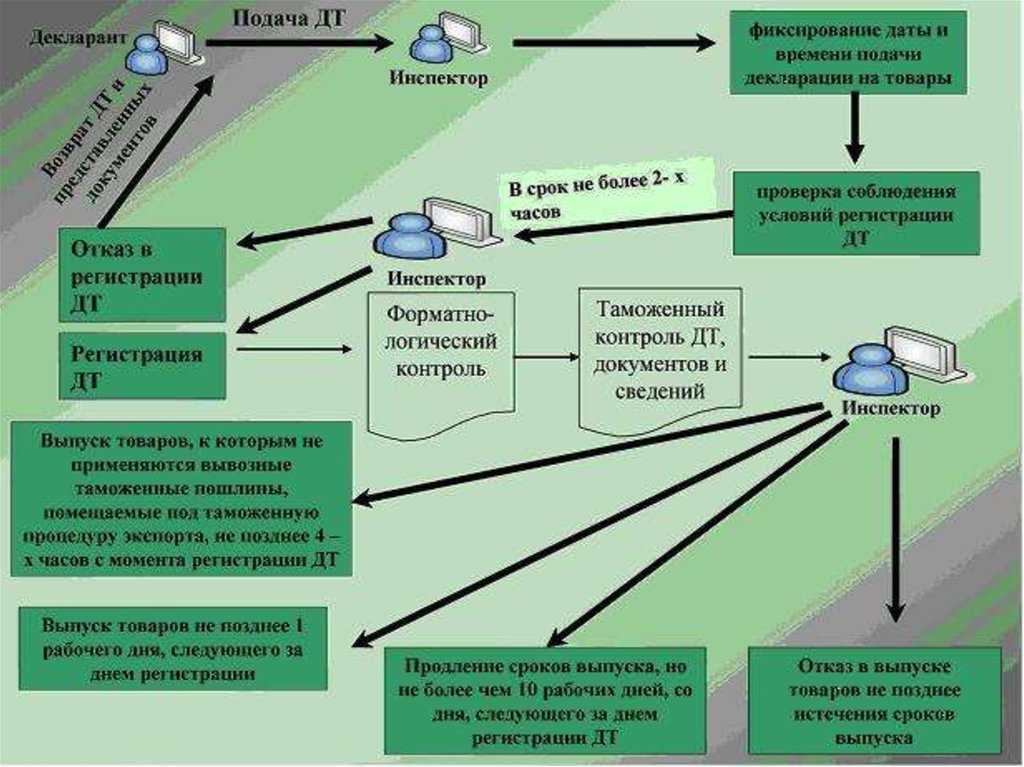

После приемки таможенным органом таможенной декларации должностными лицами, уполномоченными для целей таможенного контроля, в определенной последовательности производятся действия, направленные на проверку сведений, заявленных в декларации.

Проверка ГТД состоит из нескольких этапов:

· Прием декларации, ее регистрация и действия по учету;

· Проверка правильности определения кода товара в соответствии с ТН ВЭД;

· Валютный контроль;

· Контроль таможенной стоимости;

· Проверка начисления и взыскания таможенных платежей;

· Осуществление таможенного досмотра;

· Принятие решения о выпуске товаров.

Грузовая таможенная декларация

ГТД — документ для легального ввоза и вывоза товаров, а также пересечения границы транспортным средством, которое этот товар доставляет. Подача документа в таможенные органы возможна и в бумажном, и в электронном виде. Кроме декларации потребуется передать в таможню пакет документов, который включает:

- бумаги, подтверждающие наличие транспорта для перевозки;

- копию паспорта сделки;

- квитанции или гарантийные письма на оплату пошлины;

- накладные на все товары, указанные в декларации;

- декларацию таможенной стоимости (если оформляем ввозную декларацию, то требуется заполненная ДТС по формам 1 и 2, если требуется вывоз — то заполняются ДТС по формам 3 и 4).

Обязательно: с пакетом документов предоставляется и электронная копия таможенной декларации.

Пассажирская таможенная декларация: когда и зачем ее заполняют

Пассажирскую декларацию используют для таможенного декларирования предметов индивидуального пользования. Она применяется в случаях, предусмотренных Таможенным кодексом Евразийского экономического союза (ТК ЕАЭС), − при помещении продукции личного пользования под таможенную процедуру таможенного транзита (п. 3 ст. 105 “Таможенная декларация” ТК ЕАЭС).

В числе предметов, подлежащих декларированию, товары, перевозимые в несопровождаемом багаже, транспортные средства личного пользования (исключение составляет транспорт, зарегистрированный на территории ТС, временно вывозимый и ввозимый обратно на территорию таможни) и др.

Если физическое лицо проходит таможню без предъявления таможенной декларации, оно таким образом заявляет об отсутствии у него товаров, которые нужно декларировать (п. 8 ст. 258 “Таможенные операции…” ТК ЕАЭС).

Декларация необходима для отражения результатов таможенного оформления. Это разрешительный документ, без которого груз не будет пропущен через границу.

Какие товары подлежат декларации

В ст. 260 ТК ЕАЭС “Таможенное декларирование товаров для личного пользования” закреплены особенности декларирования таких предметов. В п. 1 представлен список всего, что подлежит обязательному декларированию:

- личные предметы пользования (кроме транспорта), которые транспортируются доставкой либо в несопровождаемом багаже;

- предметы, перевозимые различными способами, в отношении которых требуется соблюдение запретов и ограничений по ст. 7 ТК ЕАЭС “Соблюдение запретов и ограничений”;

- товары из сопровождаемого багажа, по которым нужно выплачивать пошлины и налоги;

- товары из сопровождаемого багажа, освобожденные от уплаты налогов и пошлин;

- деньги (наличные) либо дорожные чеки, в сумме превышающие 10 000 долларов по курсу, действующему на день подачи декларации;

- культурные ценности в соответствии со ст. 7 ТК ЕАЭС;

- товары личного пользования, отправляемые по почте.

Также категории товаров, не относящихся к товарам для личного пользования, определяются по перечню (приложение 6 к Решению Совета Евразийской экономической комиссии от 20 декабря 2017 г. №107).

Юридическая помощь в оформлении и регистрации

Специалисты «Юридического агентства Санкт-Петербурга» обеспечивают правовую поддержку для организаций, ведущих внешнеэкономическую деятельность. Среди услуг агентства — оформление таможенных деклараций (на правах представителя заказчика) или помощь в их заполнении.

Мы можем помочь даже в ситуациях, когда требуется срочно внести изменения в документы — без штрафов и потери времени.

По закону: вовремя проведенная корректировка таможенной декларации — из-за ошибок в первом заполненном варианте — позволит избежать ареста груза, проволочек в его отправке, а владельцы груза не подвергнутся административным взысканиям.

Специалисты агентства готовы взять на себя ответственность за оформление документов на грузы и транспорт с нуля или включиться в работу уже тогда, когда требуется срочно разрешить сложную ситуацию.

Таможенное декларирование товаров и особенности

Товары из-за границы нельзя ввести просто так, их нужно оформить.

Это происходит на таможне.

ГТД (грузовая таможенная декларация) — документ, оформляющийся на груз при пересечении границы. Он содержит информацию об отправителе, получателе, транспорте, таможенной стоимости и другие характеристики.

С 2011 г. используется понятие «таможенная декларация на товары», хотя термин ГТД остался в обиходе.

Владельцу груза выгоднее обратиться к специалистам, которые в курсе, какие нужно уплатить таможенные пошлины, акцизы, сборы.

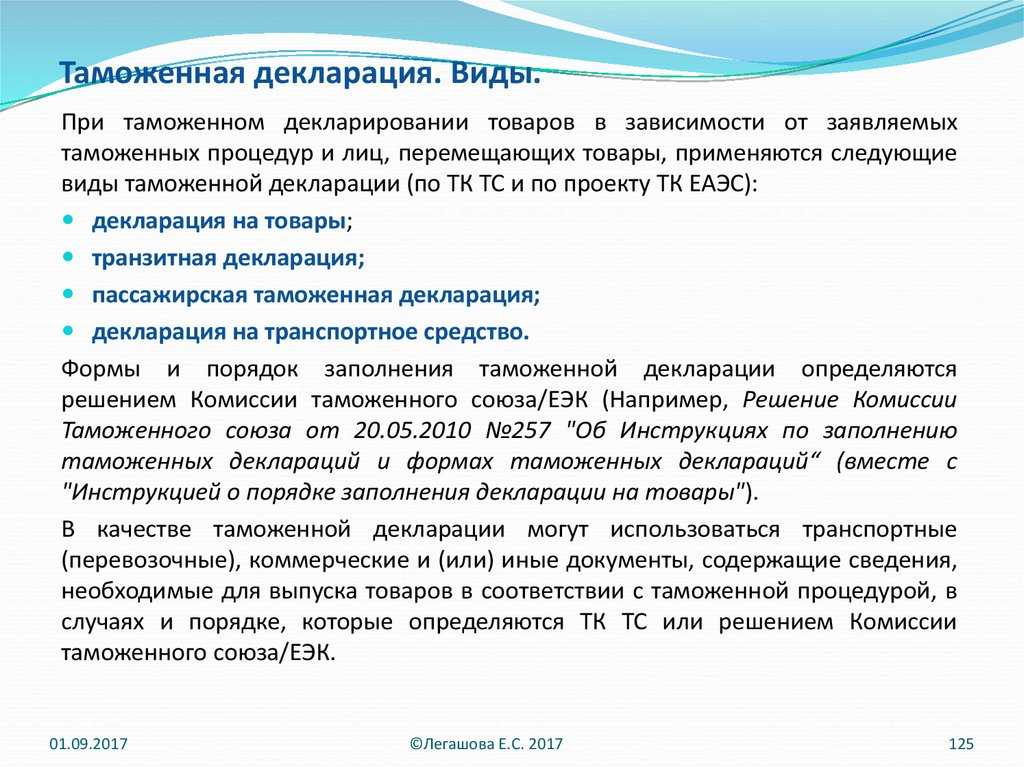

Типы декларации:

- товарная;

- транзитная;

- пассажирская;

- на транспортное средство.

Когда не нужно заполнять таможенную декларацию на товары

Есть исключения, когда на ввозимый товар не требуется заполнения декларации.

Ситуации, когда таможенная декларация не нужна:

- Беспошлинный товар.

- Торговля в малых объёмах (100 евро).

- Специальная продукция.

- Личные вещи.

При этом существует целый перечень товаров, которые не могут быть признаны личными вещами. В этот список входят: котлы центрального отопления, мед. техника, исключая приборы для личного использования, автомобильные прицепы, икра осетровых рыб в количестве больше 250 гр., природные алмазы и другие.

Документы для оформления ГТД

Таможенная декларация на товар — это не всё, что нужно. Для её оформления требуются другие документы: подробное описание товара (схемы, паспорт на изделие и прочее), сертификаты производителя или другие документы, подтверждающие происхождение товара, документы логистической организации, которая перемещает груз, договор между экспортёром и импортёром. Полный перечень приведён в таблице.

Декларация составляется не на каждый товар, а на партию (если речь идёт не об одном товаре).

Единая партия товара для таможни означает, что продукция происходит из одной страны, имеет одно наименование, относится к одному коду ТН ВЭД, доставляются от одного отправителя к одному получателю, в рамках одного контракта.

Алгоритм декларирования товаров на ввоз

С чем сталкивается предприниматель при оформлении товара на таможне? Рассмотрим этапы.

Алгоритм таможенного оформления, как правило, следующий:

- Покупатель из России находит продавца за рубежом. После заключения сделки он ищет надёжного таможенного брокера для декларирования грузов.

- С этим специалистом заключается контракт, для подготовки происходит оформление и сбор всех документов на продукцию.

- Таможенный агент подбирает таможенные коды на товар и делает расчёт ввозных платежей.

- Если декларирование происходит впервые, импортёр обязан зарегистрироваться в таможне (документы: свидетельство о гос. регистрации, устав, постановка на учёт в налоговой службе).

- Товар на границе досматривается инспекторами таможни, декларация регистрируется. В таможенной декларации на товар (ГТД) проставляется отметка о выпуске груза.

Процесс внешнеэкономической деятельности строго регламентирован. Поэтому типы деклараций ещё различаются и по типу таможенных процедур.

Формы декларирования

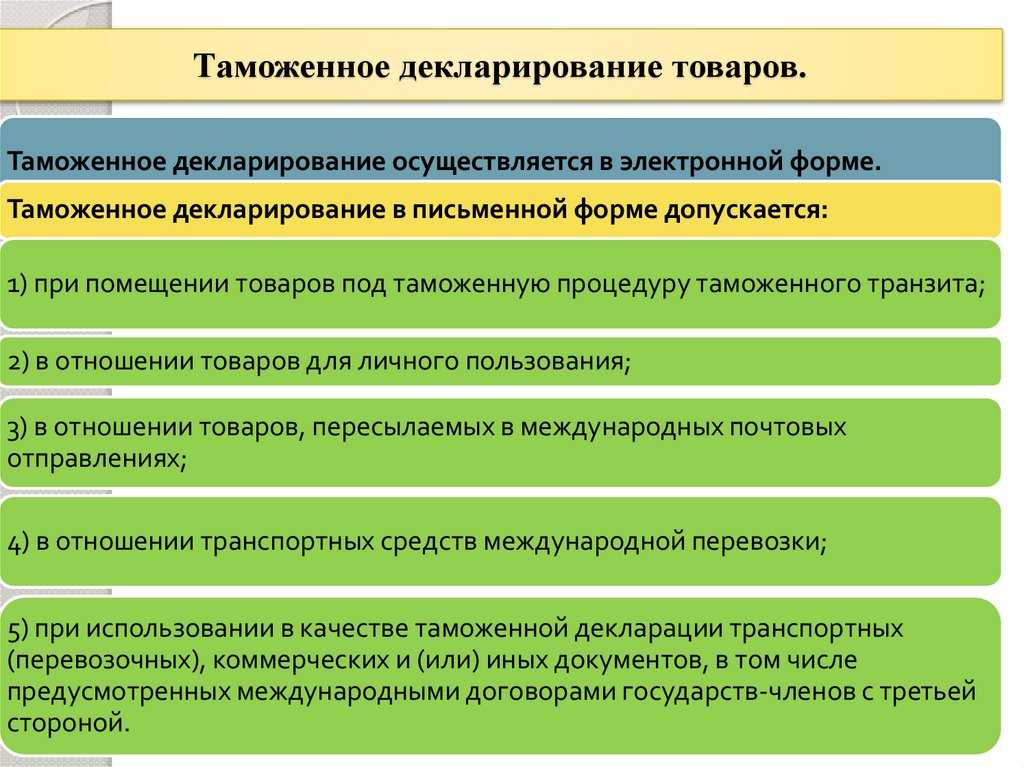

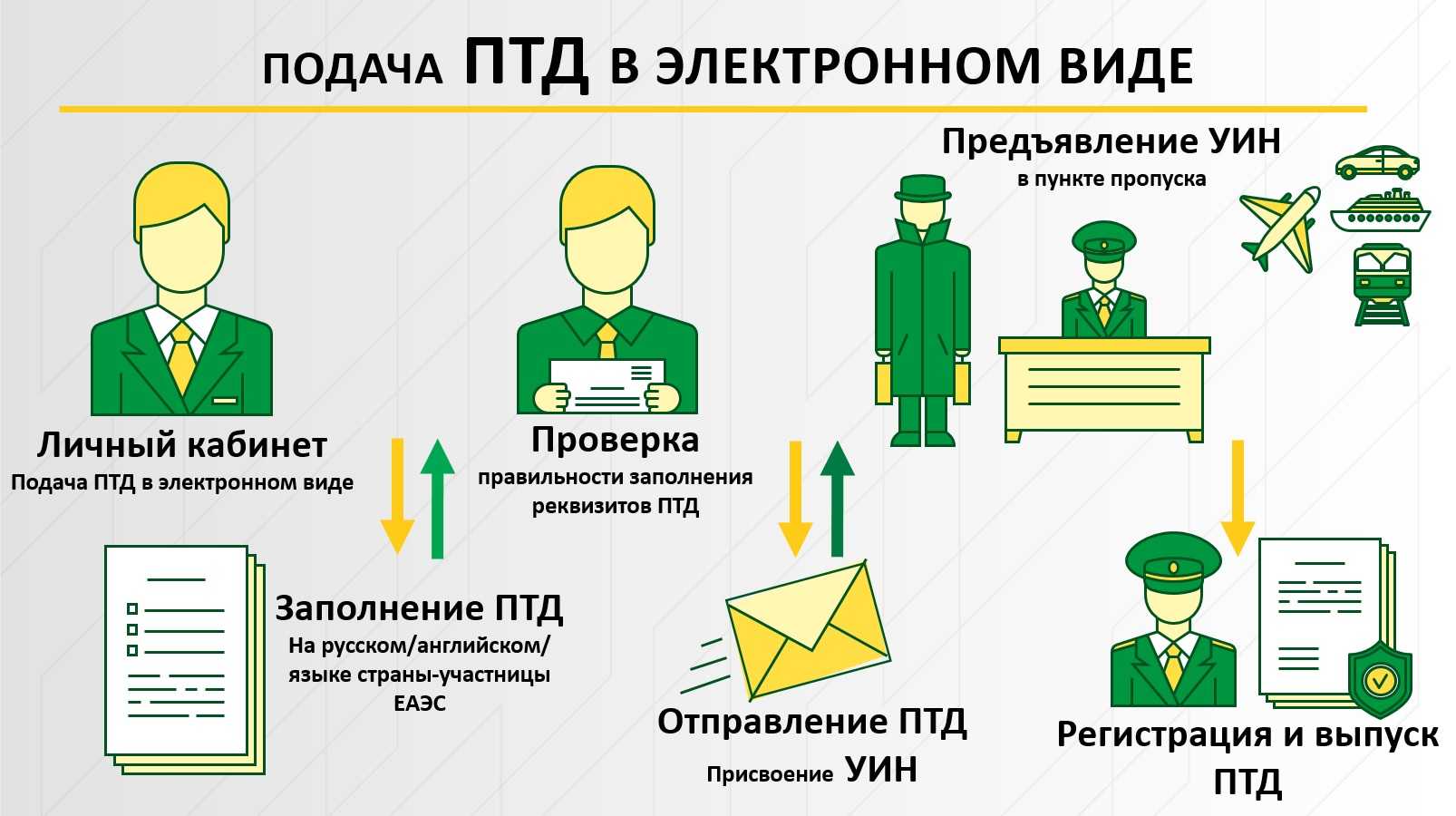

Согласно нормативным документам существует 2 формы таможенного декларирования: письменная и электронная.

- В большинстве случаев используется именно электронная форма подачи таможенной декларации. Декларант должен иметь специальное программное обеспечение для формирования ДТ и отправки документов в таможенные органы, в этой же программе декларант отвечает на запросы таможенного инспектора.

- С помощью электронного декларирования можно направить декларацию в любую таможню, независимо от местонахождения груза.На данный момент создано большое количество центров электронного декларирования (ЦЭД) по территории всей России, куда автоматически распределяются поданные декларации.

Список товаров подлежащие таможенному декларированию

Согласно Таможенному Кодексу ЕАЭС таможенному декларированию подлежат все товары, перемещаемые через границу и помещаемые под одну из 17 таможенных процедур.

Компания Юнитрейд много лет работает на рынке таможенных услуг, и имеет в своем портфеле клиентов практически из всех отраслей промышленности. Мы оформляем различное оборудование, бытовую технику, электронику, косметику, парфюмерию, товары народного потребления, текстильную продукцию и сырье, продукты питания, медицинские товары, канцелярию, химические вещества и тд.

Основные особенности

Особенности таможенного декларирования товаров прописаны в таможенном кодексе ЕАЭС и других нормативных документах, этому посвящено много глав и статей, вот некоторые из них, касающиеся коммерческих партий:

- Таможенная декларация может быть подана в любой таможенный орган по всей стране, за исключением специализированных постов, чей профиль – конкретные товары (например, акцизные или химические вещества);

- Декларантом может быть только резидент РФ;

- Выпущенную ДТ необходимо отправить в ваш банк в отдел валютного контроля, т.к. она является подтверждением получения товара;

- Вы вправе лично осмотреть товар до подачи ДТ, а также присутствовать при назначенном досмотре или поручить это таможенному представителю;

- Таможенная декларация в отношении товаров, ввезенных на таможенную территорию ЕАЭС, подается до истечения срока временного хранения товаров;

- При экспорте декларацию нужно подавать до убытия груза, при этом транспортные документы должны быть уже оформлены, автотранспорт будет уже загружен, а в случае авиаперевозок для груза должно быть забронировано место на борту грузового рейса;

- После подачи ДТ декларант вправе внести изменения или уточнения в ранее поданные сведения;

- Декларант может отозвать свою декларацию в случае экспорта российских товаров независимо от целей и причин. А вот в случае ввоза иностранного товара отозвать ДТ можно только для смены таможенной процедуры и только до определенного момента.

Порядок таможенного декларирования

Существует строгий и последовательный алгоритм работы при таможенном декларировании:

- Проверка необходимости разрешительных документов и их оформление;

- Сбор документов и описания груза, его особенностей в зависимости от вида товара;

- Заполнение декларации и ее подача в таможенный орган;

- Предварительная проверка со стороны таможни и как результат -регистрация декларации (присвоение уникального номера ДТ);

- Списание денежных средств со счета декларанта – таможенный сбор, взимается при регистрации ДТ;

- Проверка документов, сведений, правильности кода ТН ВЭД;

- Запрос недостающих документов или сведений (при необходимости);

- Назначение экспертизы, отбора проб и образцов или досмотра, который может выпасть в случайном порядке или назначить инспектор в случае его сомнений относительно товара. После проведения досмотра в программу прикрепляется акт таможенного досмотра, без него следующие процедуры невозможны;

- Списание денежных средств со счета декларанта — пошлина и НДС;

- Решение о выпуске товаров.

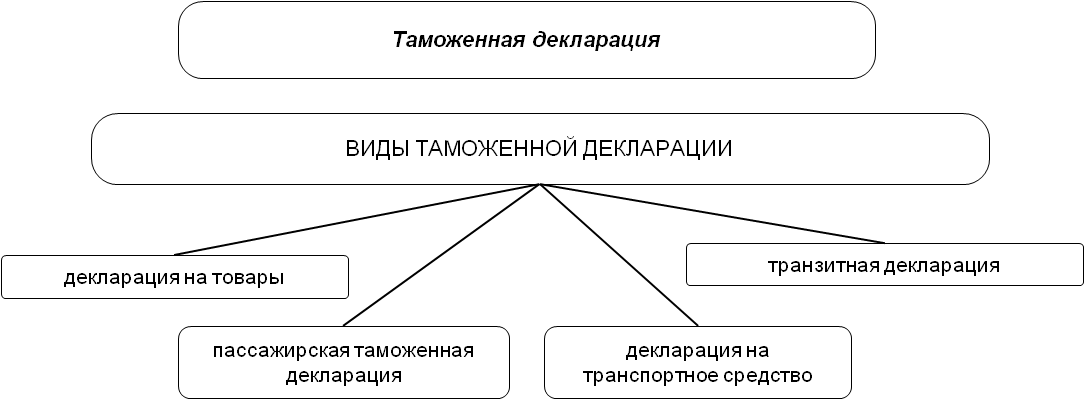

Виды таможенного декларирования

Виды таможенного декларирования делятся по типу и назначению самой декларации:

- декларация на товары;

- транзитная декларация;

- пассажирская таможенная декларация;

- декларация на транспортное средство.

Оформление таможенной декларации: ошибки и сложности

Хотя инструкции по заполнению каждого вида этого документа весьма детальны, ошибки при заполнении — почти норма. В случае с ввозной таможенной декларацией на личные вещи проблема решается на месте — получить новый бланк и заново заполнить его несложно. Но если речь идет о грузовой или транспортной, неточности могут привести к неприятным последствиям. Среди типовых ошибок при оформлении и подаче документа:

- помарки и исправления — и те и другие исключены, в бумагах для передачи таможенным органам их быть не должно;

- пропуск обязательных для заполнения полей;

- срыв сроков предоставления документа;

- неполный пакет сопроводительных бумаг (чаще от таких ошибок страдает грузовая таможенная декларация — ведь пакет документов довольно большой, передается в четырех экземплярах, а таможенники могут в любой момент потребовать дополнить его).

2.3 Электронное декларирование

Процесс электронного декларирования заключается в проведении удаленной процедуры таможенного оформления товаров, в ходе которой декларант и инспектор могут находиться на любом расстоянии друг от друга и вести диалог по сети Интернет.

Электронное декларирование позволяет формализовать и ускорить большинство процедур таможенного оформления и контроля, а также значительно экономит время. При этом декларант с одного рабочего места может одновременно декларировать товары на разных таможенных постах. Процесс электронного декларирования имеет строго формализованную структуру и осуществляется с использованием комплекса программных и технических средств, самостоятельная реализация которого — достаточно длительный и дорогостоящий процесс.

Избежать неоправданно высоких затрат позволяет организация работы через лицензированного информационного оператора, в основе которой лежит принцип предоставления пользователю всех возможностей технологии электронного декларирования при условии оплаты участником ВЭД каждой успешно переданной и оформленной ГТД.

Для оказания услуг по передаче электронных деклараций через Интернет оператор должен провести аттестацию своих абонентских пунктов на соответствие требованиям информационной безопасности, иметь лицензии на оказание услуг связи, а также, для предоставления шифрованного канала связи и работы с ЭЦП, лицензии ФСБ России на предоставление услуг в области шифрования информации и осуществление технического обслуживания шифровальных (криптографических) средств.

Общая схема работы при электронном декларировании через информационного оператора

Электронное декларирование через информационного оператора Декларант оформляет ГТД и весь необходимый пакет документов на своем рабочем месте, заверяет своей электронной цифровой подписью (ЭЦП) и отправляет информационному оператору. Пакет документов проходит через сервер информационного оператора и далее по защищенному каналу в АПС «Электронное предоставление сведений» ГНИВЦ ФТС России, где проверяются права доступа участника ВЭД к системе электронного декларирования и достоверность его ЭЦП. По ведомственной транспортной системе таможенных органов документы поступают непосредственно в систему АИСТ РТ-21 (АИС «АИСТ-М»), на конкретный таможенный пост на котором и будет происходить таможенное оформление товаров. Все сообщения таможенного инспектора, занимающегося оформлением товаров, идут обратно по таможенным каналам и через сервер информационного оператора поступают участнику ВЭД. Таких циклов обмена сообщениями между инспектором и декларантом может быть несколько, в конечном итоге процедура электронного оформления товаров завершается.

Система электронного декларирования за счет использования принципов обмена информацией между декларантами и таможенными инспекторами исключительно в электронном виде позволяет получить следующую выгоду:

· ускорить процедуру таможенного оформления товаров и транспортных средств,

· увеличить товарооборот; · снизить трудоемкость работы должностных лиц таможенных органов;

· ускорить поступление таможенных платежей в государственный бюджет;

· уменьшить влияние субъективных факторов на процедуру таможенного оформления и таможенного контроля;

Основные характеристики системы электронного декларирования:

· возможность адаптации к изменениям бизнес-процессов в связи с изменениями нормативно-правовой базы;

· корпоративность, позволяющая охватывать деятельность всех подразделений таможенного органа, участвующих в процессе оформления;

· распределенность обработки данных в подсистеме таможенного органа и подсистемах декларантов;

· возможность обслуживания более 1000 рабочих мест;

· минимальное количество требований к техническим параметрам и программному обеспечению рабочих мест конечных пользователей.

Юристы

Степанов Денис Юрьевич

Ведущий юрист Юридического Агентства Санкт-Петербурга Истомина Ольга Викторовна

Руководитель судебного отдела Ермакова (Степанова) Любовь Владимировна

Ведущий юрист Юридического Агентства Санкт-Петербурга Каваляускас Василий Анатольевич

Ведущий юрист Устюгов Семен Борисович

Золотова Нина Сергеевна

Ведущий юрист Юридического агентства Санкт-Петербурга Боброва Анастасия Сергеевна

Ведущий юрист Юридического Агентства Санкт-Петербурга Челюк Александр Юрьевич

Практикующий юрист Юридического Агентства Санкт-Петербурга Зотова Полина Александровна

Руководитель отдела Банкротство физических и юридических лиц Берестовский Владимир Евгеньевич

Помощник юриста Абдуллов Самир Кадайбергенович

Помощник юриста

Таможенное оформление товаров: основные этапы

Стадии прохождения таможни регламентированы ТК ЕАЭС. Чтобы облегчить и ускорить таможенное оформление грузов, рекомендуется заранее подготовиться к:

- подготовке, предоставлению таможенной декларации;

- определению кода ТН ВЭД;

- расчету таможенной стоимости;

- таможенным платежам;

- прохождению таможенного досмотра и выпуску товара.

Подготовка комплекта документов для прохождения таможни

Заполните форму и мы сами оперативно свяжемся с Вами!

‘);

}

return false;

} else {

ag_controls.removeClass(‘error’);

ag_controls.children(‘.error-list’).remove();

}

});

}

});

function fileStringClone_form_request_simple(name, max) {

var length = $(‘#form_request_simple .group-‘ + name + ‘ .api-mf-file’).length;

var api_mf_file = $(‘#form_request_simple .group-‘ + name + ‘ .api-mf-file:last’);

if (length

Упрощенное декларирование

Федеральная таможенная служба России может устанавливать в отношении отдельных лиц установленные законом специальные упрощенные процедуры таможенного оформления (ст. 68 ТК РФ), а именно:

— подача одной периодической таможенной декларации в отношении всех товаров, пересекающих таможенную границу в течение определенного периода времени;

— выпуск товаров при условии представления сведений, необходимых для их идентификации (ст. 150 ТК РФ). При этом импортер должен в письменной форме дать обязательство о подаче им таможенной декларации и представлении необходимых документов и сведений в срок, устанавливаемый таможенным органом, не превышающий 45 дней со дня выпуска товаров;

— проведение таможенного оформления не по месту нахождения таможенного органа, а на объектах импортеров;

— возможность хранение этих товаров на своих складах;

— иные упрощенные процедуры, допускаемые ТК РФ.

Кто из импортеров может воспользоваться всеми преимуществами упрощенных процедур? Такое право дано организациям, осуществляющим ВЭД не менее трех лет. При этом у них отсутствуют вступившие в силу и неисполненные постановления по делам об административных правонарушениях, они не считались подвергнутыми административному наказанию за совершение подобных административных правонарушений в области таможенного дела. К тому же эти организации ведут систему учета своей коммерческой документации способом, дающим возможность таможенным органам сверять сведения, содержащиеся в ней, а так же сведения, представленные ими при производстве таможенного оформления товаров.

Что это за система учета, позволяющая предприятию претендовать на применение упрощенных таможенных процедур? Перечень документов и сведений, обязательный для применения специальных упрощенных процедур таможенного оформления, список этих процедур, а также применяемый Порядок ведения системы учета коммерческой документации приведены в Приказе Минэкономразвития России от 27.01.2005 N 9 (далее — Порядок).

Данный порядок устанавливает необходимые требования к правилам ведения системы учета коммерческой документации. Она должна включать информацию о внешнеэкономической сделке, о товарах , находящихся в каждой товарной партии, а так же последующих операциях с этими товарами (п. 6 Порядка).

В системе учета отдельно должны присутствовать сведения о товарах, которые проходят процедуру декларирования (п. 7 Порядка) в отдельно подаваемых таможенных декларациях, в одной таможенной декларации, но имеющими разные номера товара, а также в одной ГТД под одним номером товара, правда, они имеют разные технические и коммерческие характеристики.

В п. 8 Порядка указано: в коммерческой документации обязаны содержаться сведения по каждому товару товарной партии (реквизиты внешнеторгового договора, паспорт импортной сделки, счета на оплату и поставку товара, информацию о ввозимом (импортируемом) товаре включающую в себя: наименование, страну происхождения этих товаров, код по ТН ВЭД РФ и фактурная стоимость). Система учета должна иметь возможность формировать сведения в виде формуляра внешнеэкономической сделки, образец которого приведен в Приложении к Порядку, с целью представления таможенным органам в случае проведении таможенной ревизии или по их письменному запросу.

Требования к системе учета коммерческой документации достаточно жесткие. Они предусматривают подробную идентификацию импортируемого товара и контроль дальнейших операций с ним в каждой партии, однако организациям, претендующим на право применения упрощенных процедур таможенного оформления, необходимо их соблюсти.

Таможенное оформление при ввозе (импорте) товаров

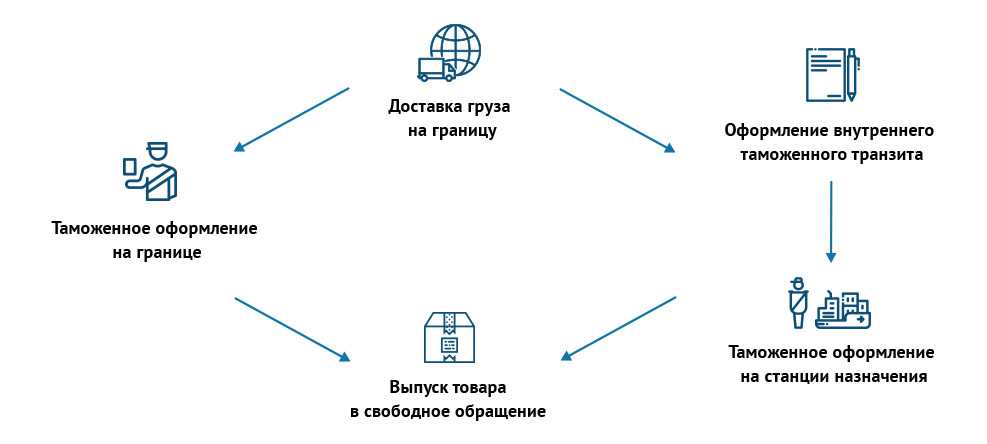

Импортом товара признается его ввоз (импорт) на таможенную территорию РФ без обязательства об обратном вывозе. Так гласит п. 10 ст. 2 Федерального закона N 164-ФЗ. В Таможенном же кодексе (далее — ТК РФ) термин «импорт» не встречается. Вместо него используется оборот «выпуск для внутреннего потребления». Импорт товара является таможенным режимом, характеризующимся тем, что ввезенные на таможенную территорию РФ товары находятся на территории их ввоза (импорта) и не связаны обязательством об их вывозе с этой территории.

В соответствии с п. 1 ст. 69 ТК РФ прибытие товаров на таможенную территорию РФ допускается в пунктах пропуска через государственную границу РФ. Перевозчик после пересечения таможенной границы обязан доставить ввезенные им товары в пункт пропуска, предъявить их таможенному органу и представить документы, а так же сведения, установленные статьями 73 — 76 ТК РФ.

Учитывая нормы ст. 14 ТК РФ все товары и транспортные средства, следующие через таможенную границу, в обязательном порядке должны проходить процедуры таможенного оформления при импорте товаров и таможенного контроля. Таможенное оформление при их ввозе (импорте) начинается с предоставления таможенному органу предварительной таможенной декларации или документов установленных ст. 72 ТК РФ (в зависимости от того, какое действие производится ранее), а завершается помещением товаров под таможенный режим ввоза, исчислением и взиманием таможенных платежей.

Декларирование товаров осуществляется декларантом либо таможенным брокером (ст. 124 ТК РФ). Декларант — это лицо, которое декларирует товары либо от имени которого они декларируются (пп. 15 п. 1 ст. 11 ТК РФ), то есть в случае ввоза (импорта) товара из-за рубежа им будет являться российский покупатель. Таможенный брокер — это посредник, осуществляющий проведение таможенных операций от имени и по поручению декларанта. Им может быть только российское юридическое лицо, в обязательном порядке включенное в Реестр таможенных брокеров (представителей) (п. 1 ст. 139 ТК РФ). Организация-импортер должна заключить с ним договор поручения и выдать ему доверенность.

Таможенная декларация на ввозимые (импортируемые) товары подается не позднее чем через 15 дней считая со дня их предъявления таможенным органам в месте прибытия указанных товаров либо со дня завершения режима внутреннего таможенного транзита, в случае, когда декларирование осуществляется не в месте прибытия товаров (ст. 129 ТК РФ).

При их декларировании в таможенный орган представляются документы, подтверждающие сведения, заявленные в таможенной декларации (ст. 131 ТК РФ):

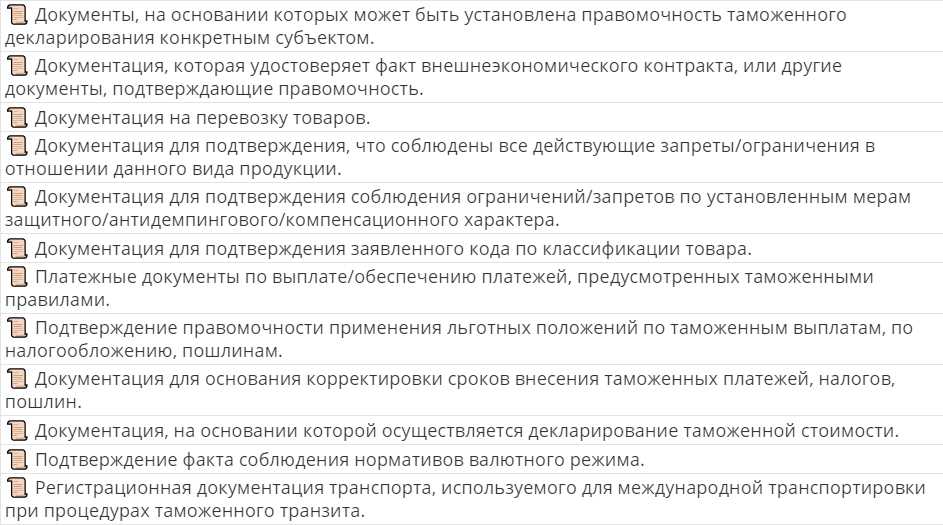

— внешнеторговые договоры купли-продажи либо иные виды договоров, заключенных в процессе внешнеэкономической сделки;

— имеющиеся в наличии у декларанта коммерческие документы;

— транспортные (перевозочные) документы;

— разрешительные документы, такие как: разрешения, лицензии, сертификаты и другие документы установленные для предъявления таможенным законодательством РФ;

— документы, удостоверяющие происхождение декларируемых товаров (в случаях, предусмотренных ст. 37 ТК РФ);

— банковские документы: платежные и иные расчетные документы;

— документы, удостоверяющие сведения о декларанте.

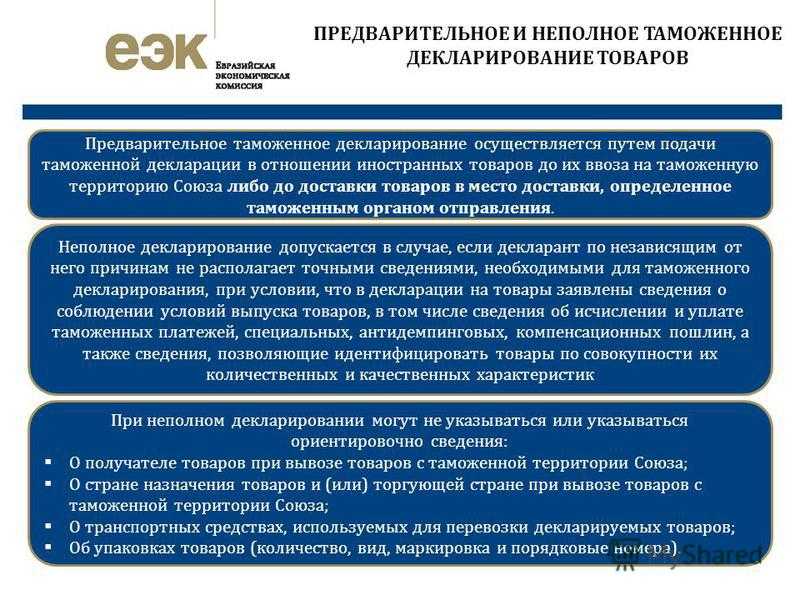

На импортируемые товары до времени их прибытия на таможенную территорию РФ либо до завершения режима внутреннего таможенного транзита может быть подана предварительная таможенная декларация (ст. 130 ТК РФ). Для этого в таможенный орган представляются заверенные декларантом копии транспортных (перевозочных) или коммерческих документов, сопровождающих товары. После прибытия товаров таможенный орган сопоставляет сведения, которые содержатся в указанных копиях, с теми, которые написаны в оригиналах документов. Однако если товары фактически не предъявлены в таможенный орган, в адрес которого направлена предварительная таможенная декларация, в течение 15 дней с момента ее принятия, то такая декларация не может считаться неподаной.

Декларирование товаров

Декларирование – это заявление таможенному органу в таможенной декларации или иным способом (в письменной, устной, электронной или конклюдентной форме) сведений о товарах, об их таможенном режиме и других сведений, необходимых для таможенных целей. Таможенное оформление товаров, перемещаемых через таможенную границу Российской Федерации физическими лицами в сопровождаемом багаже, производят таможенные органы, в регионе деятельности которых расположены пункты пропуска через государственную границу Российской Федерации. Местами таможенного оформления товаров, перемещаемых физическими лицами в сопровождаемом багаже, при пересечении государственной границы Российской Федерации железнодорожным, автомобильным или водным транспортом в международном пассажирском сообщении являются, как правило, конструктивно выделенные и обособленные помещения, используемые для перевозки пассажиров (купе, каюта, вагон, пассажирский салон транспортного средства).

Минфин: полная декларация и… «никаких гвоздей»

В Письме от 20.08.2013 N 03-07-08/33977 финансисты мотивировали свой вывод так. Во временной декларации в силу ст. 214 ТК ТС (полагаем, в Письме допущена опечатка и здесь речь идет об аналогичной статье Закона о таможенном регулировании) отражаются неточные сведения о таможенной стоимости экспортируемых товаров. Лишь в полной таможенной декларации могут быть даны сведения в полном объеме.

Схожую точку зрения Минфин России (со ссылкой на ст. 138 Таможенного кодекса РФ, утратившего силу в связи с принятием ТК ТС) высказывал и ранее в Письме от 11.08.2009 N 03-07-08/181, в котором рассматривался вопрос об отсутствии оснований для представления временной таможенной декларации в целях подтверждения правомерности применения ставки 0% по НДС в отношении фактически реализованных топлива и ГСМ в таможенном режиме перемещения припасов.

Логика чиновников финансового ведомства проста. Право на применение налоговых вычетов в связи с реализацией товаров на экспорт у налогоплательщика возникает в том налоговом периоде, в котором он подтвердил право на применение налоговой ставки 0% (п. 3 ст. 172 НК РФ). А оформление полной таможенной декларации как единственно возможного варианта подтверждения факта экспорта требует определенного времени, значит, и вычетом экспортер сможет воспользоваться только в следующих налоговых периодах.

Налоговые инспекторы, судя по наличию судебных решений по этому поводу, зачастую разделяют мнение Минфина. Чего нельзя сказать об арбитрах, которые нередко при рассмотрении подобных споров встают на сторону налогоплательщиков.

О таможенных декларациях

Таможенная декларация — это документ, составленный по установленной форме, содержащий сведения о товарах, об избранной таможенной процедуре и иные сведения, необходимые для выпуска товаров (пп. 24 п. 1 ст. 4 ТК ТС). В настоящее время применяется форма декларации, которая утверждена Решением Комиссии Таможенного союза от 20.05.2010 N 257 (далее — Решение Комиссии ТС N 257).

Особенности и основания представления таможенному органу таможенных деклараций установлены положениями ТК ТС и Законом о таможенном регулировании. Как гласит ст. 181 ТК ТС, при помещении товара под таможенные процедуры (включая процедуру экспорта) таможенному органу представляется декларация на товары, в которой отражается информация о:

— товаре (в частности, наименование, код товара по ТН ВЭД, количество в килограммах (вес брутто и нетто) и в других единицах измерения, таможенная стоимость и пр.);

— таможенных платежах (ставки таможенных пошлин (налогов, сборов), применение льгот по уплате таможенных платежей, суммы исчисленных таможенных пошлин (налогов, таможенных сборов));

— внешнеэкономической сделке и ее основных условиях;

— соблюдении условий помещения товаров под таможенную процедуру;

— документах, представляемых при таможенном декларировании товаров.

При этом в ТК ТС не уточняется конкретный вид представляемой таможенному органу декларации.

Тогда как Законом о таможенном регулировании при декларировании товаров (в зависимости от ситуации) предусмотрена подача декларантом нескольких видов деклараций (в частности, полной, неполной, временной и периодической).

Согласно ст. 214 Закона о таможенном регулировании временная таможенная декларация оформляется при вывозе из РФ товаров, в отношении которых не могут быть представлены точные сведения о количестве и (или) таможенной стоимости.

Во временной декларации на товары допускается отражение информации (сведений) исходя из намерений о вывозе ориентировочного количества товаров, условной таможенной стоимости (оценки), определяемой согласно планируемому к перемещению через таможенную границу Таможенного союза количеству товаров, а также исходя из предусмотренных условиями внешнеэкономической сделки потребительских свойств товаров и порядка определения их цены на день подачи временной декларации на товары. Убытие товаров в количестве, превышающем заявленное во временной декларации на товары, не допускается (п. 6 ст. 214 Закона о таможенном регулировании).

Помимо этого, в рассматриваемой статье установлен порядок ее составления и представления в таможенный орган, а также замены ее на полную декларацию. Так, согласно п. 5 после фактического вывоза товаров с таможенной территории Таможенного союза декларант обязан подать одну или несколько полных и надлежащим образом заполненных таможенных деклараций на все товары, вывезенные за пределы таможенной территории Таможенного союза. Этим же пунктом установлен предельный срок, в который нужно уложиться декларанту:

— не более восьми месяцев со дня регистрации временной декларации на товары — в отношении товаров, которые не облагаются вывозными таможенными пошлинами или к которым не применяются ограничения;

— не более шести месяцев — для товаров, которые облагаются вывозными таможенными пошлинами или к которым применяются ограничения.

Итак, таможенным законодательством в зависимости от конкретной ситуации предусмотрено составление и представление таможенному органу декларантом, экспортирующим товары за пределы таможенной территории Таможенного союза, таможенных деклараций нескольких видов.

Справка. Во исполнение требований Таможенного кодекса (утратившего силу в связи с принятием ТК ТС) были разработаны и утверждены Приказами ФТС России от 04.09.2007 N 1057 и от 03.08.2006 N 724 форма грузовой таможенной декларации (ГТД) и Инструкция по ее заполнению. С 1 января 2011 г. для таможенного оформления экспортируемых товаров применяется иной документ — декларация на товары (ДТ), форма которой вместе с Инструкцией по ее заполнению утверждена Решением Комиссии ТС N 257. Но, судя по Письму ФНС России от 30.08.2013 N АС-4-3/15798, контролирующие органы, очевидно, пока не готовы отказаться от прежней терминологии.