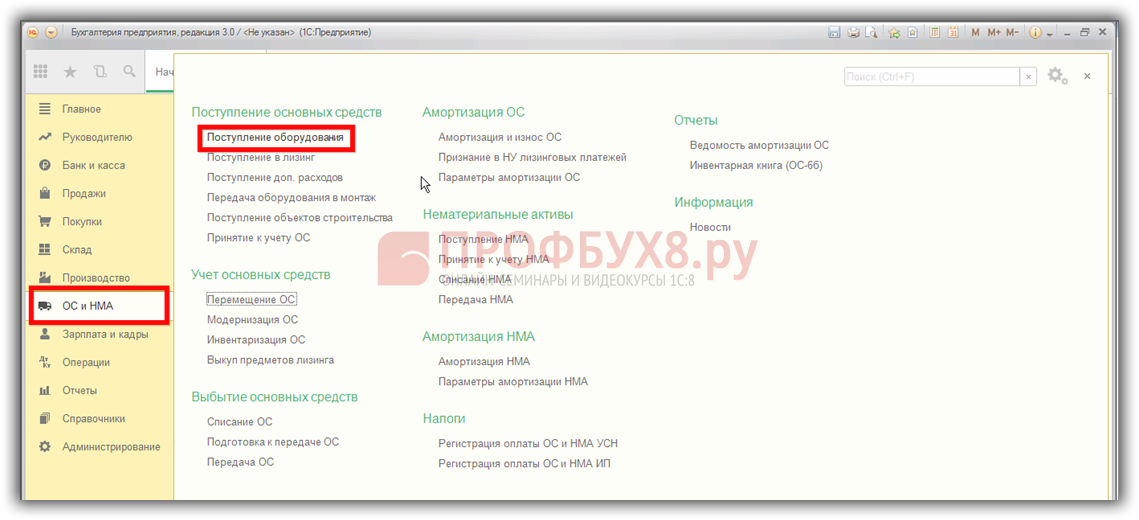

Поступление оборудования

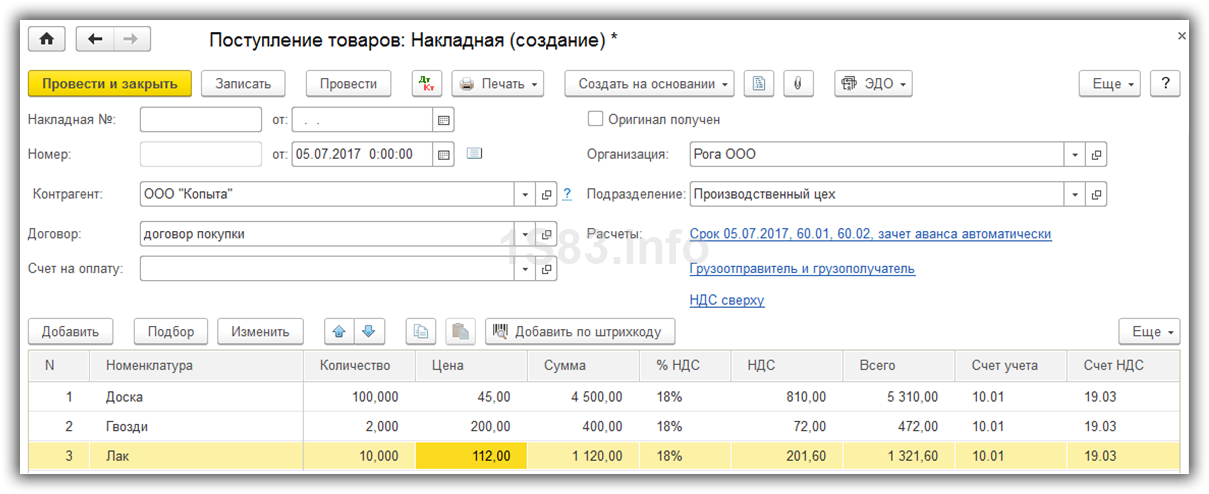

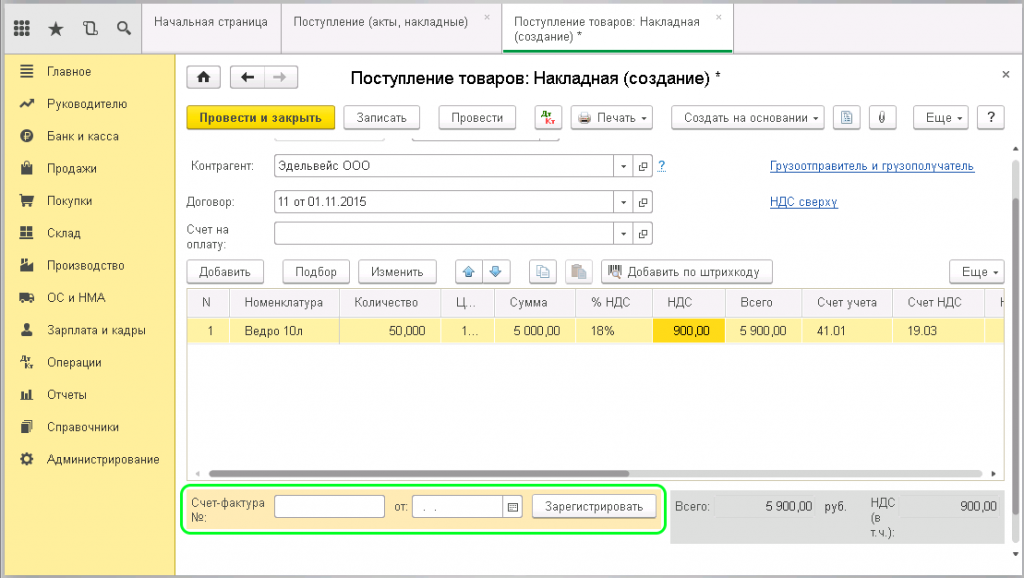

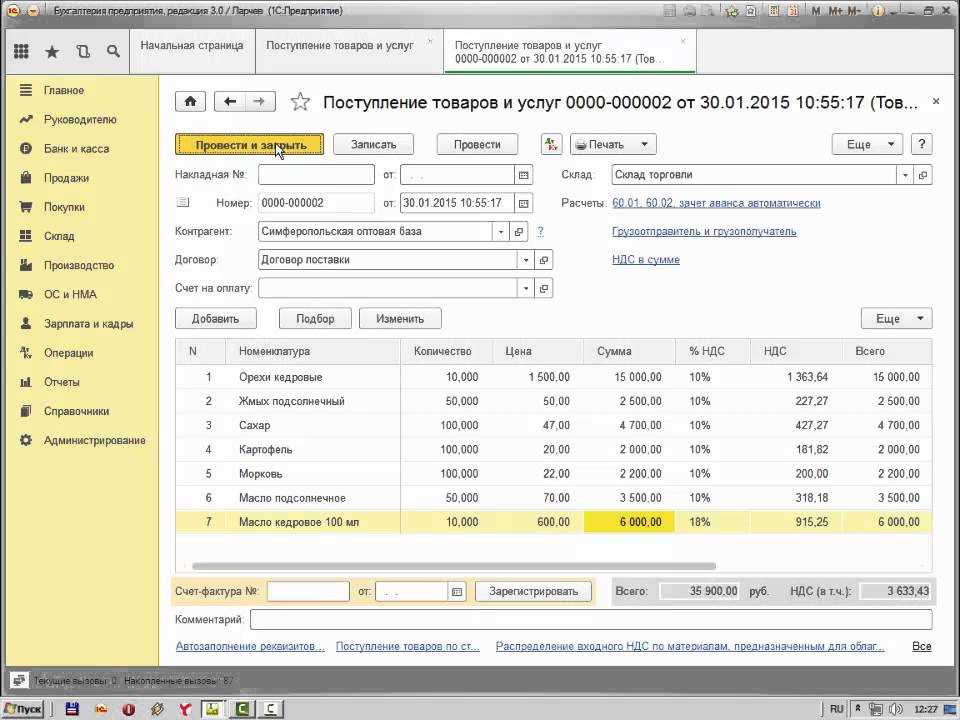

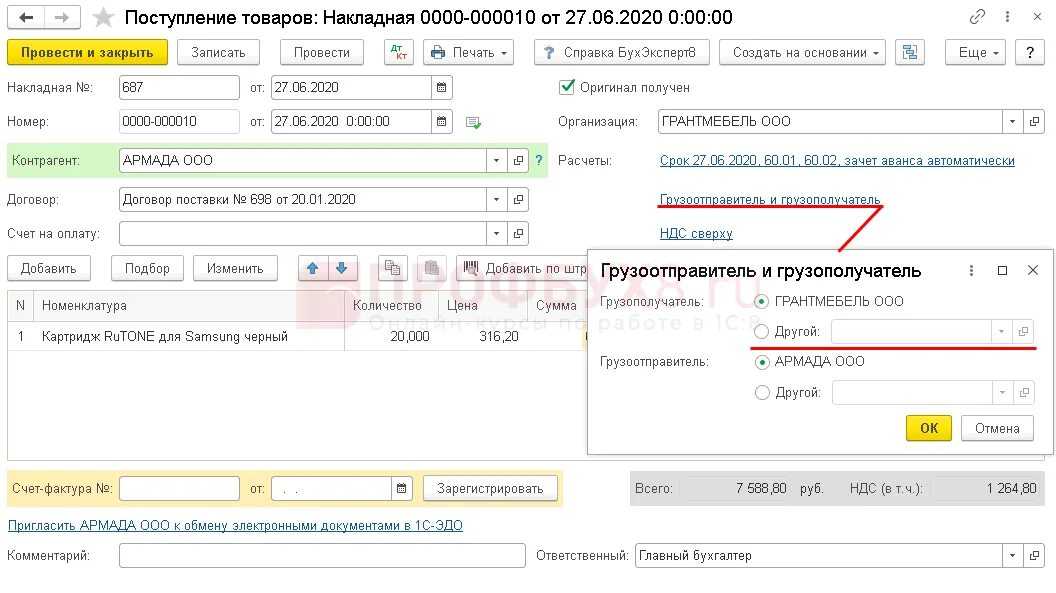

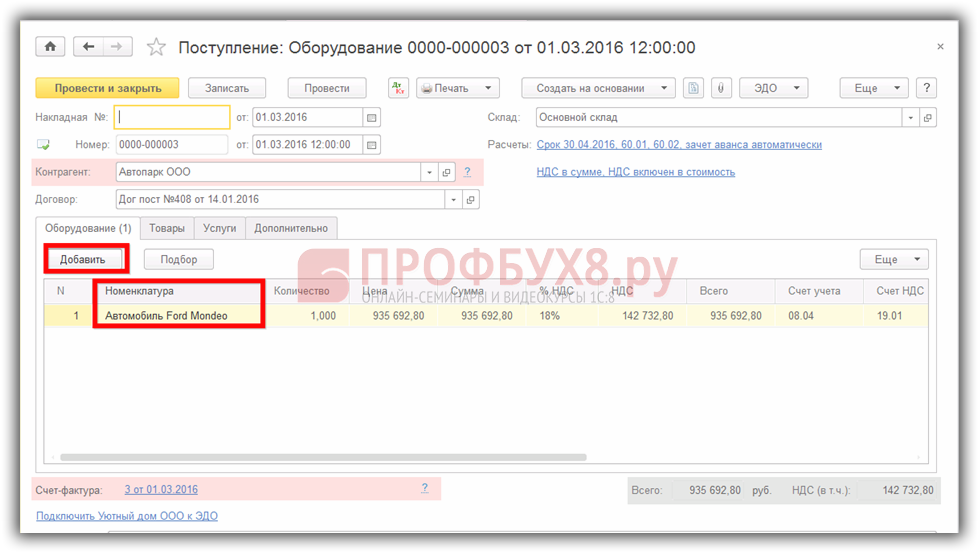

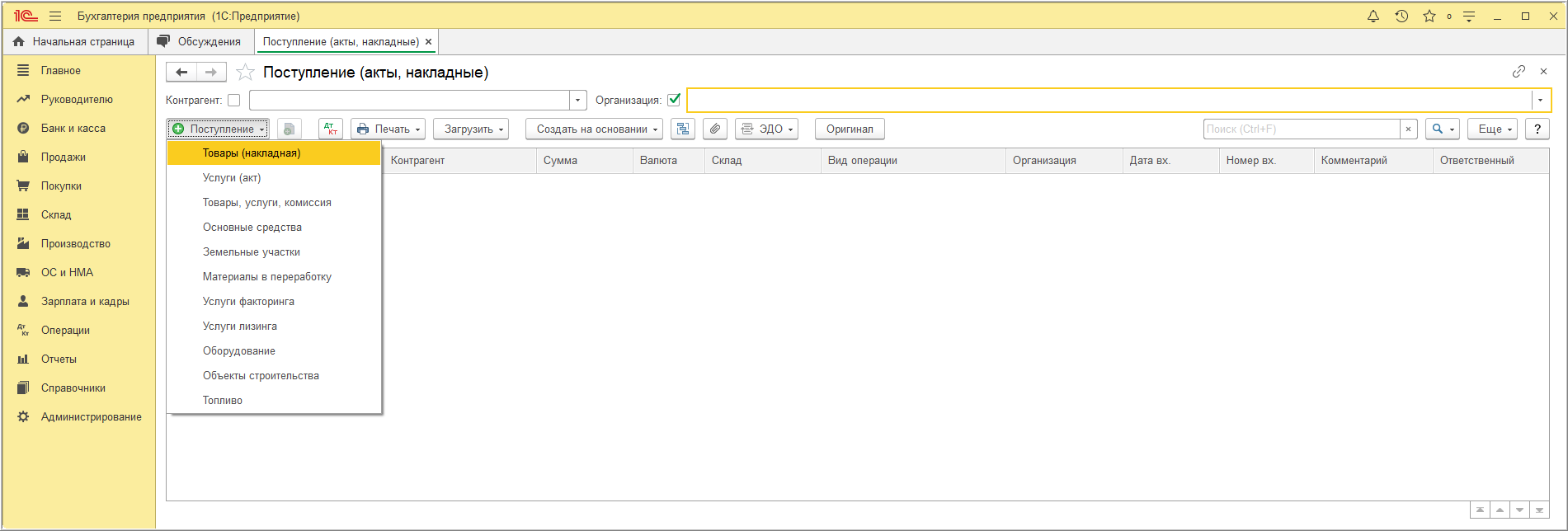

На поступившее оборудование оформите документ Поступление (акт, накладная, УПД) вид операции Оборудование в разделе Покупки.

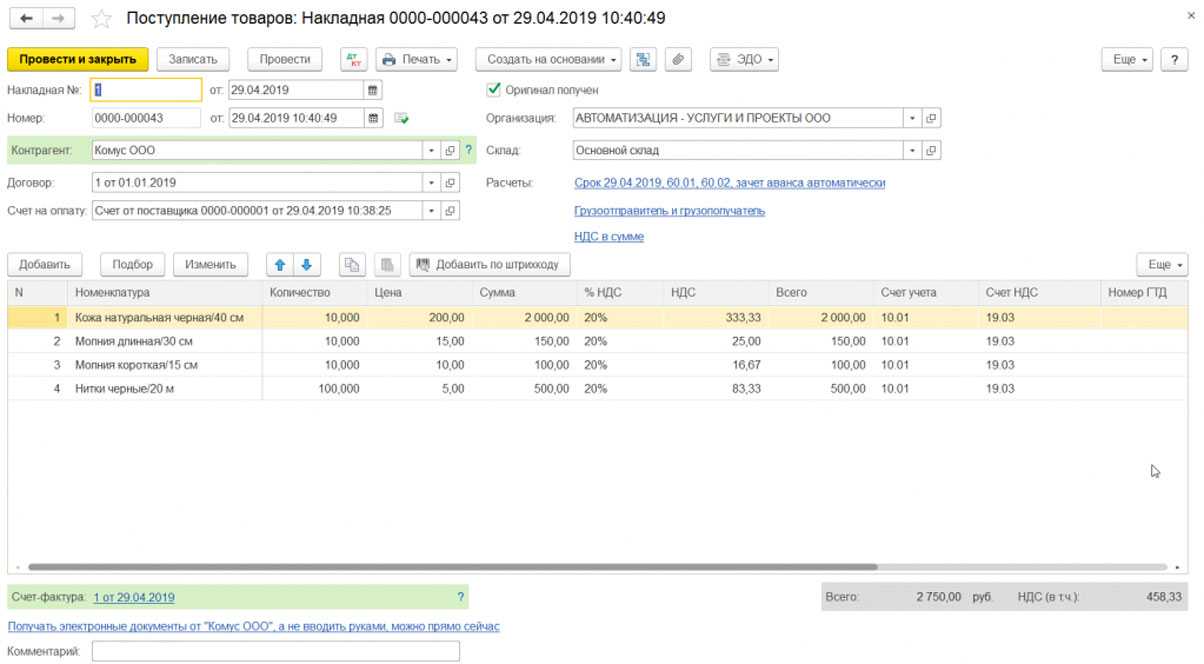

В документе на вкладке Оборудование укажите все комплектующие из документа поставщика. В нашем примере оборудование указано одной позицией несмотря на то, что требует сборки.

Счет учета подставляется автоматически, если Вид номенклатуры — Оборудование к установке.

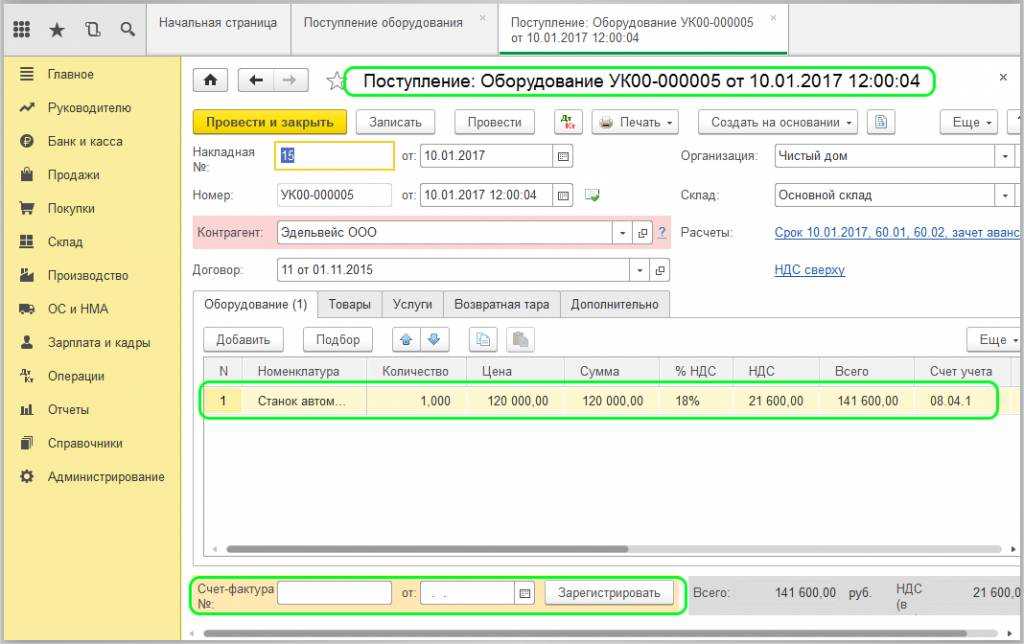

В нижней части документа зарегистрируйте счет-фактуру или установите переключатель УПД, если поставщик предоставил его. НДС будет принят к вычету в документе Формирование записей книги покупок.

Если составные части поступили несколькими партиями, каждую оформите аналогично.

Что понимается под оборудованием, нуждающимся в установке

Что понимается под техникой, нуждающейся в установке, в бухучете? Это комплекс амортизируемых объектов, которые до момента ввода в использование подготавливаются. Рассматриваемые активы отличаются следующими характеристиками:

- Долгосрочная эксплуатация.

- Относительно высокая стоимость.

- Объект может уменьшать или увеличивать материальные выгоды, которые получает фирма.

- Объект не может эксплуатироваться без первичной установки, он нуждается в подготовке фундамента, в монтаже опор.

- Нужна сборка базовых элементов.

- Техника нуждается в настройках, в установке программного обеспечения.

К рассматриваемому перечню оборудования относятся производственные объекты, лабораторная техника.

Что конкретно относится к оборудованию, которое нуждается в монтаже? Нужный перечень содержится в Инструкции по плану счетов, утвержденному Приказом Минфина №94н от 31 октября 2000 года. В частности, это следующая техника:

- Объекты производственного значения, устанавливаемые в возводимых/реконструированных зданиях.

- Объекты, вводимые в использование после сборки их элементов и крепления к фундаменту/перекрытиям. К этой категории относится контрольно-измерительная техника.

Что не относится к оборудованию, нуждающемуся в установке

К технике, подлежащей к установке, не относятся эти объекты:

- ТС.

- Сельскохозяйственное оборудование.

- Строительная техника.

- Инструменты для производственных сотрудников.

- Инвентарь хозяйственного типа.

- Станки, расположенные автономно.

То есть перечисленные объекты учитываются в стандартном порядке. Они не помещаются на счете 07, так как их не нужно предварительно устанавливать. Такие объекты помещаются на счет 08. Фиксируются они по мере прибытия на склад.

Счет 07 в бухгалтерском учете — оборудование к установке

Оборудование приобретено в 20/1 г. Номер, присвоенный усилителю при его приобретении — 23456, стоимость — 45 400 руб.

По данным бухгалтерского учета усилитель должен был находиться по адресу: г. Москва, ул. Ь. Садовая, д. 50. Звукорежиссер Пиццикатов А.Л. является ответственным за сохранность оборудования, предназначенного для монтажа.

В ходе проведения инвентаризации усилитель обнаружен не был.

| Действие первое. Издание приказа и формирование инвентаризационной комиссии. |

Перед проведением инвентаризации руководитель организации издаст приказ (постановление, распоряжение), в котором устанавливаются сроки ее поведения и состав инвентаризационной комиссии.

| Действие второе. Проведение инвентаризации. |

Инвентаризация проводится в соответствии с общими правилами

| Действие третье. Составление инвентаризационной описи. |

| Действие четвертое. Составленную опись подписывают члены комиссии и материально ответственное лицо. |

Составленную опись заверяют своими подписями члены комиссии и лицо, ответственное за сохранность основных средств. Члены комиссии и лицо, ответственное за сохранность основных средств, указывают также свои должности, расшифровки подписей и ставят дату, когда опись была заверена.

| Действие пятое. Бухгалтерское оформление |

Последние две графы инвентаризационной описи, а также строчки об итоговых суммах заполняет бухгалтер.

После составления описи ее проверяет сотрудник бухгалтерии и ставит свою подпись в самом конце описи.

Сличительная ведомость (форма № ИНВ-18)

Результаты инвентаризации оборудования, предназначенного для монтажа, по которым выявлены отклонения отданных учета, отражают в сличительной ведомости (форма № ИНВ-18).

Сличительная ведомость составляется бухгалтером в двух экземплярах, один из которых хранится в бухгалтерии, второй — передается материально ответственному лицу (лицам).

Пример 2.3.2. Составление сличительной ведомости при проведении инвентаризации оборудования, предназначенного для монтажа (см. примечание)

Условия те же, что и в примере 2.3.

В случае выявления недостачи оборудования к установке результаты инвентаризации отражаются на счетах бухгалтерского учета следу, следующим образом:

Дебет счета 94 Кредит счета 07 — отражена недостача, выявленная в результате инвентаризации;

Дебет счета 94 Кредит счета 19 — списан НДС по недостаче, не подлежащий в соответствии с налоговым законодательством зачету;

Дебет счета 73 Кредит счета 94 — взыскание выявленного убытка обращено на виновных лиц;

Дебет счета 50 Кредит счета 73 — внесена виновным лицом в кассу организации сумма убытка

или

Дебет счета 70 Кредит счета 73 — удержана из заработной платы виновного работника сумма выявленного убытка

Дебет счета 91 (субсчет «Прочие расходы») Кредит счета 94 — выявленный убыток списан на финансовые результаты в случае отсутствия виновных лиц либо если во взыскании с них отказано судом.

Если при проведении инвентаризации был выявлен излишек оборудования, предназначенного для монтажа, то постановку его на учет можно отразить следующим образом:

Дебет счета 07 Кредит счета 91 (субсчет «Прочие доходы») — отражена рыночная стоимость оборудования, выявленного при проведении инвентаризации.

Дата добавления: 2015-01-30; просмотров: 49 | Нарушение авторских прав

Что учитывается на 07 счете

Особенности учета оборудования к установке

Основные средства, подлежащие предэксплуатационной сборке, настройке и установке приходуются предприятием на отдельный от других внеоборотных активов синтетический счет. По этим объектам обособленный учет на спецсчете ведется до приобретения оборудованием свойств работоспособного актива. После всего комплекса монтажных и наладочных работ производится запуск основного средства. В этот момент оформляется документация по вводу в эксплуатацию установленного оборудования, в учете составляется проводка перевода актива в состав ОС.

Техника отражается в учетных данных по суммарному объему понесенных затрат на ее покупку и предэксплуатационную подготовку:

- оплаченная поставщику стоимость оборудования;

- затраты, осуществленные на этапе доставки актива и его отгрузки на объект покупателя;

- расходы, связанные с пуско-наладочными и монтажными мероприятиями;

- величина ресурсов, затрачиваемых новым владельцем оборудования, на обеспечение необходимых условий хранения техники до ее запуска;

- возведение опор для оборудования, платформ, фундамента.

При одновременной закупке нескольких единиц активов, требующих сборки и последующей установки, накопленные по их подготовке общие затраты подлежат распределению между задействованными объектами. Монтаж может быть произведен своими силами или с привлечением специалистов сторонних организаций. Процесс монтажа подразумевает проведение таких работ, как:

- установка на площадке, отведенной для эксплуатации этого типа техники;

- сборка составных элементов;

- подсоединение измерительных и контрольных приборов, инженерных сетей;

- проверка правильности наладки;

- оценка работоспособности актива, исправности всех его деталей;

- изолирование проводки.

ЗАПОМНИТЕ! Оборудование, требующее монтажа, которое на отчетную дату не успели ввести в эксплуатацию, должно быть отражено в бухгалтерской отчетности.

В форме Баланса для него предусмотрена строка 1190, в которой стоимость таких активов суммируется с денежной оценкой прочих внеоборотных объектов.

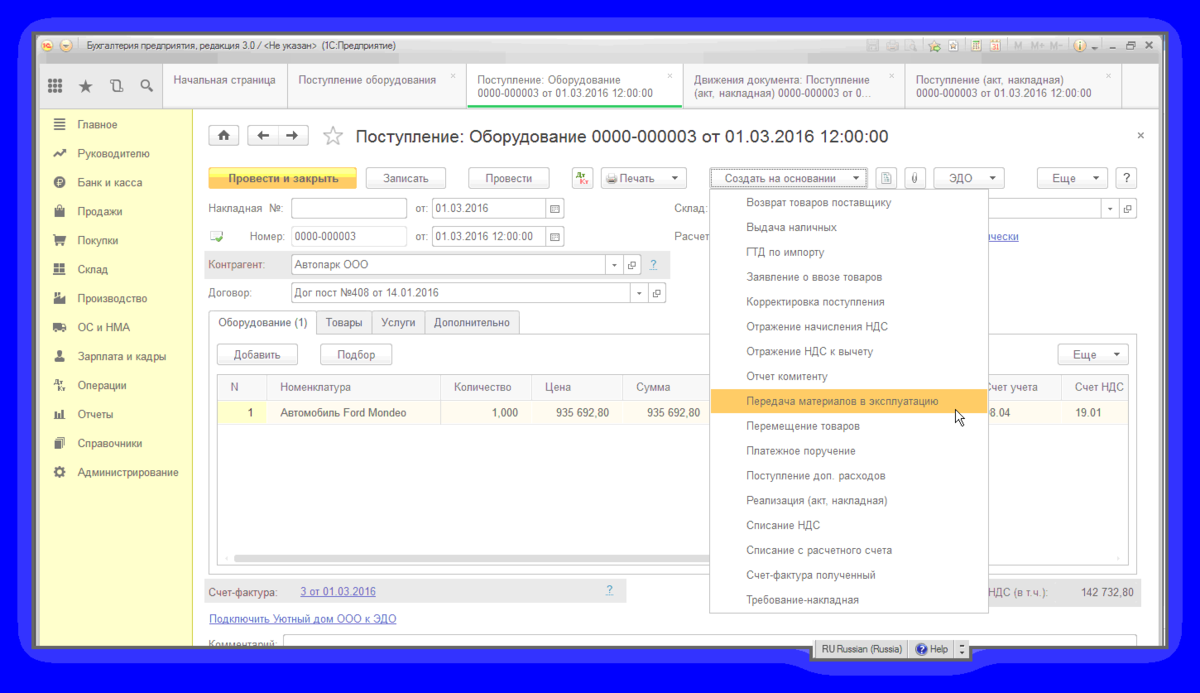

Постановка на учет предприятия техники, подлежащей сборке и установке, осуществляется на основании документации, подтверждающей факт приема-передачи актива (например, подписанный акт ОС-14). Направление техники в монтаж отражается актом ОС-15. Это мероприятие сопровождается переводом стоимости устанавливаемого основного средства на счет вложений во внеоборотные средства.

Объем расходов, понесенных в связи с монтажными мероприятиями, зачисляется на стоимость актива на основании одного из двух документов:

- акт выполненных подрядной организацией работ;

- бухгалтерская справка.

Последний бланк используется в случаях, когда предэксплуатационные работы выполнялись сотрудниками владельца оборудования, сторонние организации для монтажа не привлекались. После окончания подготовительного этапа проверяется работоспособность техники, правильность ее подключения, безопасность нового рабочего места для персонала. Следующий шаг – ввод в эксплуатацию. С этого момента оборудование причисляется к категории основных средств.

Налог на прибыль

Если строительство ведется хозяйственным способом, то стоимость основного средства отражают в налоговом учете в том же порядке, что и стоимость готовой продукции на складе (абз. 9 п. 1 ст. 257 НК РФ).

Порядок расчета стоимости готовой продукции на складе содержится в пункте 2 статьи 319 НК РФ. Согласно этой статье, в стоимость готовой продукции включают только прямые расходы. К таким расходам, в частности, можно отнести:

- материальные затраты (расходы на покупку сырья и материалов, инструментов и инвентаря, полуфабрикатов и т. д.);

- расходы на оплату труда строительных рабочих;

- расходы на оплату страховых взносов с зарплаты строительных рабочих;

- амортизацию по строительным машинам и оборудованию.

Конкретный перечень прямых расходов вы можете установить в учетной политике (ст. 318 НК РФ). Все остальные расходы считают косвенными.

Счет и типовые проводки

Обозначение принадлежности актива к основным средствам, которые не могут быть введены в эксплуатацию сразу после приобретения и требуют дополнительных монтажных и настроечных работ, осуществляется путем отнесения их стоимости на 07 счет. Этот счет является активным, его предназначение – обособленный учет технических средств, которые на дату приобретения не готовы к вводу в действие.

Получение оборудования фиксируется дебетовым оборотом по 07 счету, передача в сборку, монтаж или настройку – по кредиту счета.

ОБРАТИТЕ ВНИМАНИЕ! Дебетовое сальдо по 07 счету должно быть отражено в Балансе. При помощи синтетического 07 счета повышается эффективность контроля сохранности устанавливаемого оборудования

Фирма, которой поручена сборка технических средств, приходует его составные части на забалансовом 005 счете дебетовым оборотом. При обратной передаче оборудования заказчику работ стоимость готового к эксплуатации основного средства снимается с 005 счета кредитовой записью

При помощи синтетического 07 счета повышается эффективность контроля сохранности устанавливаемого оборудования. Фирма, которой поручена сборка технических средств, приходует его составные части на забалансовом 005 счете дебетовым оборотом. При обратной передаче оборудования заказчику работ стоимость готового к эксплуатации основного средства снимается с 005 счета кредитовой записью.

Заказчик предэксплуатационного комплекса работ использует в своем учете такие типовые корреспонденции:

- Дебетование счета 07 с одновременным проведением кредитовых оборотов по счету 20 или 23 – запись свидетельствует об изготовлении хозяйственным способом технического оборудования для комплектования производственных линий.

- Д07 – К75 – подтверждение факта осуществления учредителем неденежного взноса в капитал компании в форме оборудования, требующего сборки.

- Д07 – К79 – оборудование было доставлено из филиала или обособленного подразделения предприятия.

- Д07 – К86 – приобретение техники является частью программы целевого финансирования;

- Д07 – К60 или 76 – основное средство, подлежащее монтажу, закуплено у поставщика.

После оприходования и постановки технических средств на баланс решается вопрос о том, кто будет заниматься сборкой, монтажом и отладкой. Процедура передачи объекта в монтаж отражается через проводку Д08 – К07. Все сопутствующие работам расходы будут причисляться к стоимости актива при помощи дебетовых оборотов по 08 счету в корреспонденции с 60 или 10 счетом. При подтверждении готовности объекта к вводу его в производственную деятельность составляется акт, осуществляется перевод техники по учетным данным в группу эксплуатируемых основных средств. Бухгалтер должен составить запись между Д01 и К08.

Если оборудование к установке вместо монтажных работ было продано третьим лицам, то в учете делаются записи выбытия такой техники и появления прочего дохода:

- Д62 – К91 – отражение размера дохода, полученного от сделки по продаже актива, без учета НДС;

- сумма налога показывается отдельной проводкой между Д91 и К68;

- все принятые ранее к учету затраты по приобретению основных средств, требующих проведения дополнительных работ по сборке, установке и настройке, должны быть списаны через кредитовый оборот по счету 07 и дебетование счета 91.

В ситуации, когда выбытие актива обусловлено не продажей, а его порчей, владелец оборудования инициирует служебное расследование. Итогом следственных мероприятий будет вывод о наличии или отсутствии преднамеренности в действиях причастных лиц. Комиссионный состав выявляет виновных лиц (если они имеются) и выясняет обстоятельства произошедшего. При порче объекта его стоимостная оценка списывается записью Д94 – К07.

Безвозмездное дарение оборудования сторонним организациям показывается в учете корреспонденцией Д91 – К07. Если актив предполагается использовать на территории филиала организации или обособленного подразделения, его передают на баланс этой структуры Д79 – К07.

Операции с оборудованием являются одним из основных направлений учета на производственных и технических предприятиях. В статье мы на примерах рассмотрим основные проводки по учету оборудования: покупка, принятие к учету, монтаж, амортизация, ремонт, модернизация, аренда, продажа, ликвидация.

Финансовые последствия монтажа оборудования

Монтаж оборудования может иметь непосредственное влияние на финансовые показатели предприятия

Важно учесть такие финансовые последствия при планировании и осуществлении монтажных работ

Монтажные расходы — это затраты, связанные с самим монтажем оборудования. Они могут включать оплату работников, необходимых материалов и инструментов. Данные расходы могут значительно увеличить затраты на приобретение оборудования, поэтому необходимо учесть их при составлении бюджета.

Внутренние затраты — это затраты на подготовительные работы, которые необходимо выполнить перед монтажом оборудования. К таким затратам можно отнести, например, подготовку помещения для размещения оборудования, прокладку коммуникаций и электричества

Оценка этих затрат также является важной частью бюджетирования проекта.

Временная потеря производительности — монтаж оборудования может привести к временной приостановке работы предприятия или определенных процессов. Это может означать потерю прибыли в период монтажа и возможные неудовлетворенные заказы

Учитывайте возможность временной потери прибыли при планировании процесса монтажа.

Помимо этих основных финансовых последствий, необходимо также учесть следующие факторы:

Гарантийные обязательства — после монтажа оборудования могут возникнуть проблемы или неисправности, которые подпадают под гарантийные обязательства производителя. Это может повлечь дополнительные расходы на ремонт или замену деталей

При покупке и установке оборудования важно учесть условия гарантии и возможные затраты на ее выполнение.

Потребность в дополнительном обучении — установка нового оборудования может потребовать обучения персонала для его правильного использования и обслуживания. Это может стать дополнительной затратой и требовать дополнительного времени для обучения сотрудников.

В целом, финансовые последствия монтажа оборудования могут быть значительными и влиять на бюджет предприятия. Правильное планирование и учет этих затрат помогут избежать непредвиденных финансовых проблем и обеспечить успешную установку и использование оборудования.

Особенности учета расходов на оборудование, нуждающееся в установке

Создание специального резерва

Создание специального резерва является неотъемлемой частью бухгалтерского учета оборудования, требующего монтажа. Этот резерв предназначен для покрытия возможных потерь или расходов, связанных с монтажом и установкой оборудования.

Важно отметить, что необходимость создания специального резерва возникает в следующих случаях:

- Когда возникают дополнительные затраты на ремонт или модернизацию оборудования в процессе монтажа.

- Когда в результате монтажа возникают потери или повреждения материалов или оборудования.

- Когда требуется осуществить дополнительные работы по подготовке места установки оборудования.

Для создания специального резерва необходимо провести следующие действия:

- Определить ожидаемые расходы, связанные с монтажом и установкой оборудования.

- Рассчитать сумму резерва, которая должна быть достаточной для покрытия возможных потерь или расходов.

- Учесть созданный резерв в бухгалтерском учете и отразить его в соответствующей статье бюджета организации.

- Отслеживать и контролировать расходы из специального резерва в течение процесса монтажа и установки оборудования.

- По завершении монтажных работ, провести анализ реальных расходов и сравнить их с ожидаемыми.

Создание специального резерва позволяет обезопасить организацию от финансовых потерь и рисков, связанных с монтажом и установкой оборудования. Это позволяет более точно контролировать расходы и гарантировать успешное выполнение проектов по установке оборудования.

Счет 07 в бухгалтерском учете: проводки и документы

Характеристика счета 07

Компании застройщиков могут получать оборудование путем приобретения, безвозмездного получения от третьих лиц или в качестве вклада учредителей в уставный капитал. Комплекс расходов, связанных с покупкой, доставкой и хранением, отчислениям по кредитам, взятым для закупки запчастей для этого оборудования, включаются в себестоимость актива и учитываются в дебете счета 07.

Кредитовые обороты формируются в случаях:

- списания;

- передачи объекта для монтажа;

- продажи;

- дарении третьим лицам.

Рассматривая вопрос о том, счет 07 – активный или пассивный, следует учитывать, что все расходы по доведению оборудования до рабочего состояния аккумулируются по дебету. Соответственно, он активный. Сформированное дебетовое сальдо на конец отчетного периода переносится в актив баланса, увеличивая сумму основных средств в строке 1150. При факте передачи актива в монтаж создается акт по форме ОС № 15, при выявлении в процессе установки дефектов необходимо составлять акт по форме ОС № 16.

Монтаж выполнила сторонняя организация

Общее правило гласит, что «входной» НДС по основным средствам можно принять к вычету после того, как купленный объект принят к учету и оплачен. Казалось бы, ничего сложного здесь нет. Однако загвоздка все же возникает, если имущество необходимо еще и смонтировать. Проблему создает п.5 ст.172 Налогового кодекса РФ. В нем сказано, что налог, предъявленный подрядчиками, которые смонтировали оборудование, можно принять к вычету только в том месяце, когда объект начнут амортизировать.

Так вот, чиновники почему-то решили, что данная норма распространяется не только на НДС по монтажным работам, но и на «входной» налог, уплаченный продавцу основного средства. Свою позицию они изложили в п.44.2 Методических рекомендаций по применению главы 21 Налогового кодекса РФ, которые утверждены Приказом МНС России от 20 декабря 2000 г. N БГ-3-03/447.

Но налоговики сделали неправильный вывод. И не так давно это подтвердил Высший Арбитражный Суд (Постановление Президиума ВАС РФ от 24 февраля 2004 г. N 10865/03). Он совершенно справедливо указал, что «входной» НДС по основным средствам, требующим монтажа, можно возместить сразу, как только они будут приняты на учет. Правило же, прописанное в п.5 ст.172 Налогового кодекса, касается только налога по монтажным работам, которые выполнены сторонними организациями. Более того, ВАС РФ установил, что объект считается принятым на учет не в тот момент, когда его стоимость отразили на счете 01 «Основные средства» (как утверждают налоговики), а уже когда это имущество показали на счете 07 «Оборудование к установке».

Вероятно, налоговики не сразу согласятся со своим поражением и еще не раз попытаются отстоять свою точку зрения. Однако шансов на победу у них теперь мало. Ведь арбитражные суды в подобных спорах будут опираться на выводы ВАС РФ.

Пример 1. В апреле 2004 г. ЗАО «Ротор» купило сборочную линию за 5 900 000 руб. (в том числе НДС — 900 000 руб.). Монтировать линию пригласили специалистов из ЗАО «Мастер» — тоже в апреле. В этом же месяце ЗАО «Ротор» заплатило им 708 000 руб. (в том числе НДС — 108 000 руб.). Линию ввели в эксплуатацию в июне 2004 г. Ежемесячная сумма амортизации составляет 100 000 руб.

Бухгалтер ЗАО «Ротор» сделал в учете такие проводки.

В апреле 2004 г.:

Дебет 07 Кредит 60

5 000 000 руб. (5 900 000 — 900 000) — принята к учету сборочная линия;

Дебет 19 Кредит 60

900 000 руб. — отражен НДС по сборочной линии;

Дебет 60 Кредит 51

5 900 000 руб. — оплачена сборочная линия;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

900 000 руб. — принят к вычету НДС по сборочной линии;

Дебет 08 Кредит 07

5 000 000 руб. — передана линия в монтаж;

Дебет 08 Кредит 60

600 000 руб. (708 000 — 108 000) — отражена стоимость монтажа;

Дебет 19 Кредит 60

108 000 руб. — отражен НДС по монтажным работам;

Дебет 60 Кредит 51

708 000 руб. — оплачены монтажные работы.

Дебет 01 Кредит 08

5 600 000 руб. (5 000 000 + 600 000) — введена в эксплуатацию сборочная линия.

Дебет 20 Кредит 02

100 000 руб. — начислена амортизация по сборочной линии;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

108 000 руб. — принят к вычету НДС по монтажным работам.

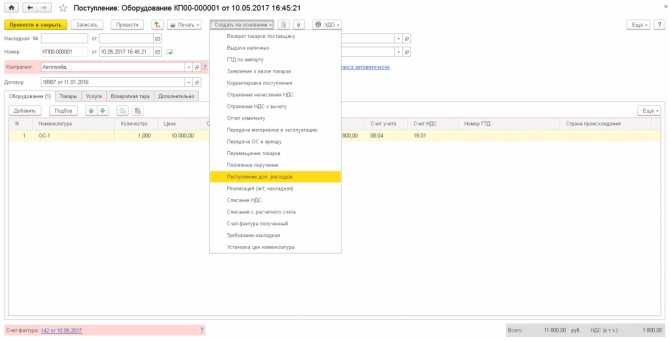

Поступление требующего монтажа оборудования

Оборудование, которому требуется монтаж или наладка, поступает на предприятие с:

- накладной,

- счетом,

- счетом-фактурой,

- технической документацией.

Замечание 1

Это оборудование в производственное подразделение поступает не сразу, т.к. оно сначала поступает на склад, а потом передается на монтаж, и по его окончанию отправляется по акту в эксплуатацию.

Порядок оформления операции в бухгалтерском учете.

Поступление оборудования на склад отражается по Дт 07 «Оборудование к установке» Кт 60.01 «Расчеты с поставщиками и подрядчиками» с указанием стоимости оборудования без НДС; Дт 19.01 «Налог на добавленную стоимость при приобретении основных средств» Кт 60.01 на сумму НДС; Дт 60.01 Кт 60.02 на сумму предоплаты поставщику.

Статья: Поступление оборудования, требующего монтажа и передача оборудования в монтаж и наладку в 1С

Найди решение своей задачи среди 1 000 000 ответов

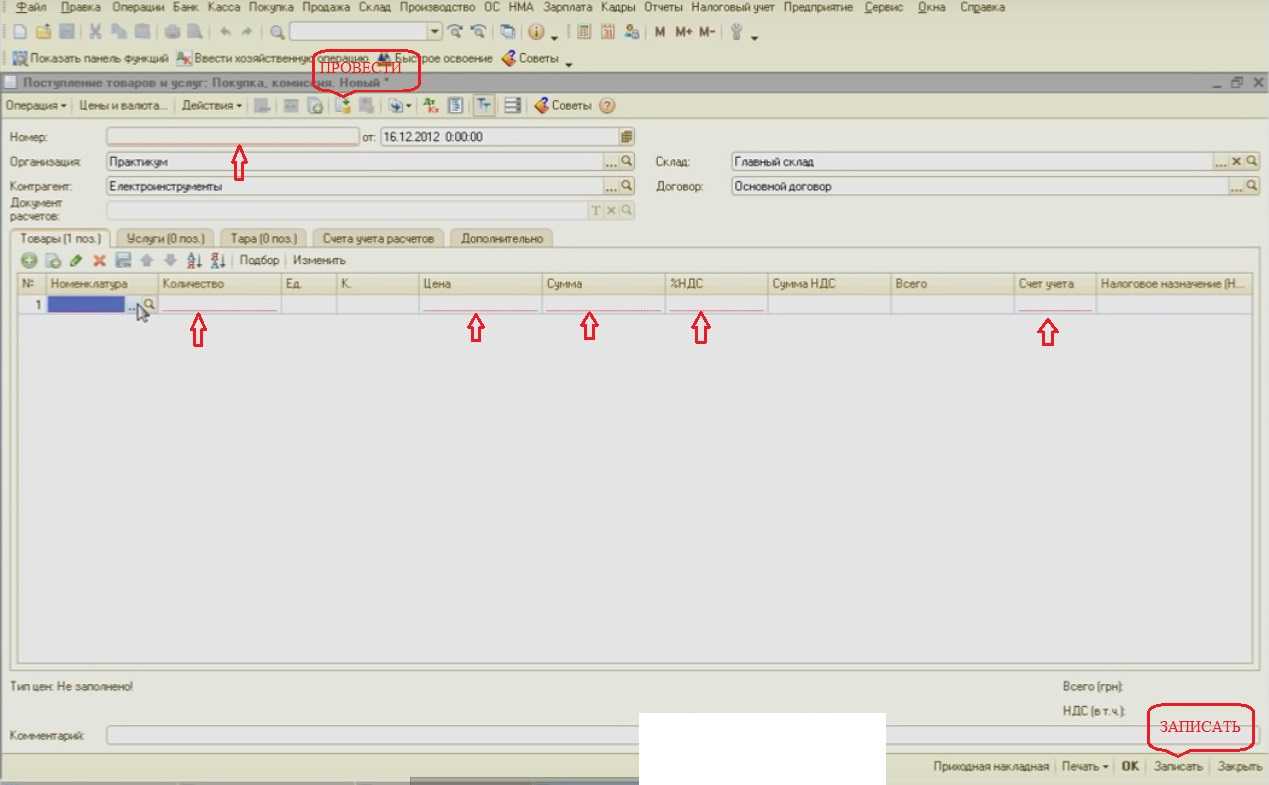

При Дт 07 Кт 60.01 вносится список оборудования в справочник «Номенклатура» в группе «Оборудование к установке». Нужно оприходовать оборудование и использовать для этого документ «Поступление товаров и услуг». Нужно заполнить этот документ с учетом выбора операции. В шапке документа указать номер, дату, организацию, контрагента, склад и договор. А затем заполнить таблицу. По окончанию заполнения следует нажать кнопку «ОК» / «Записать». Также можно создать счет-фактуру и напечатать документ. Для этого нужно воспользоваться соответствующей кнопкой внизу окна.

Бухучет

В бухучете все затраты, связанные с приобретением оборудования, требующего монтажа, отражайте на счете 07 «Оборудование к установке». Записи на счете 07 делайте одновременно с составлением акта о приеме (поступлении оборудования):

Дебет 07 Кредит 60 (75, 76, 98…)

— отражена стоимость оборудования, требующего монтажа;

Дебет 19 Кредит 60 (76)

— отражен входной НДС по стоимости оборудования, требующего монтажа, и затратам на его приобретение.

Стоимость оборудования, переданного в монтаж, отражайте на счете 08-3 «Строительство объектов основных средств». Кроме того, на счете 08-3 учитывайте все расходы, связанные с монтажом данного оборудования и доведением его до состояния, пригодного к использованию (например, стоимость материалов, используемых при монтаже, зарплату сотрудников, которые осуществляли сборку и монтаж, стоимость услуг подрядчика (если монтаж осуществляла не сама организация) и т. д.). При этом делайте проводки:

Дебет 08-3 Кредит 07

— отражена стоимость оборудования, переданного для монтажа;

Дебет 08-3 Кредит 10 (23, 25, 26, 60, 70, 76…)

— отражены затраты, связанные с монтажом оборудования и доведением его до состояния, пригодного к использованию;

Дебет 19 Кредит 60 (76)

— отражен входной НДС по затратам, связанным с монтажом оборудования и доведением его до состояния, пригодного к использованию.

Стоимость принятых смонтированных объектов отражайте на счете 01 «Основные средства» или счете 03 «Доходные вложения в материальные ценности», к которым откройте субсчета «Основное средство на складе (в запасе)» и «Основное средство в эксплуатации». Если по времени постановка основного средства на учет и его

совпадают, сделайте проводку:

Дебет 01 (03) субсчет «Основное средство в эксплуатации» Кредит 08-3

— принято к учету и введено в эксплуатацию созданное основное средство по первоначальной стоимости.

Если моменты постановки основного средства на учет и его ввода в эксплуатацию не совпадают, сделайте проводку:

Дебет 01 (03) субсчет «Основное средство на складе (в запасе)» Кредит 08-3

— учтен созданный объект в составе основных средств по первоначальной стоимости.

Такой порядок предусмотрен пунктом 20 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н, и Инструкции к плану счетов.

В бухучете стоимость смонтированных основных средств погашайте путем

. По основным средствам некоммерческих организаций

. Такой порядок предусмотрен в пункте 17 ПБУ 6/01.

Ввод в эксплуатацию основного средства

Когда все затраты собраны и объект смонтирован, введите его в эксплуатацию документом Принятие к учету ОС вид Объекты строительства в разделе ОС и НМА.

На вкладке Объект строительства выберите нужный объект, и по кнопке Рассчитать суммы стоимость собранных по нему затрат заполнится автоматически.

На вкладке Основные средства укажите вновь созданный элемент одноименного справочника.

Заполните все необходимые параметры бухгалтерского и налогового учета основного средства на соответствующих вкладках.

Стоимость объекта переносится на счет 01.01.

Контроль

Сформируйте ОСВ по счетам учета оборудования за период от его поступления до ввода основного средства в эксплуатацию.

Эти счета не должны иметь сальдо по данному оборудованию, кроме счета 01.01 «Основные средства в организации».

Подписывайтесь на наши YouTube

и Telegram чтобы не

пропустить важные изменения 1С и законодательства