Возможность выплаты дивидендов наличными деньгами из кассы

Однако даже при наличии достаточных средств, компании обычно выбирают другие способы выплаты дивидендов, так как есть определенные ограничения и риски, связанные с выплатой наличными.

Во-первых, такая выплата требует физического наличия денег. Это может создать ряд проблем для компании. Во-первых, нужно распоряжаться наличными деньгами и следить за их безопасностью. Во-вторых, существует риск потери или кражи денег, что может привести к проблемам с акционерами и нарушению законодательства.

Возможность выплаты дивидендов наличными деньгами из кассы также связана с определенными ограничениями. Например, во многих странах существуют ограничения на максимальный размер дивидендов, которые можно выплатить наличными. Также компания должна получить соответствующие разрешения и соблюдать процедуры получения и использования наличных денег.

В целом, компаниям редко требуется выплачивать дивиденды наличными деньгами из своей кассы, и они чаще выбирают другие способы выплаты. Это связано с ограничениями и рисками, которые сопутствуют такой форме выплаты. Кроме того, с развитием электронных платежей и банковских услуг, наличные деньги все менее популярны и удобны для использования в качестве дивидендов.

Заполнение формы №2 по строкам с расшифровкой

Что, кому и — как теперь можно выдать наличными

: Нет, этого делать не нужно. ИП — участник наличных расчетов только тогда, когда он что-то оплачивает наличными именно как предприниматель, а не как физлиц о п. 2 Указания . Поэтому обязанность снимать со счета деньги на оплату аренды (выдачу и возврат займа и т. п.) наличными существует, только когда ИП рассчитывается в рамках договора, заключенного им как предпринимателем и для предпринимательских целей.

Для ООО такого ограничения нет, они могут выплатить дивиденды наличными, но только из денег, поступивших в кассу не в качестве выручки. До 1 июня дивиденды сотрудникам еще можно было подвести под «иные выплаты работникам», входившие в закрытый перечень выплат, на которые разрешено тратить наличную выручк у п. 2 Указания № 1843-У . Теперь эти «иные выплаты» из перечня исчезл и п. 2 Указания . Ни к выплатам, включенным в фонд заработной платы, ни к выплатам социального характера дивиденды, очевидно, не относятся. Для их выплаты подходят другие поступления в кассу ООО, например предоставленные заимодавцами или возвращенные заемщиками займы, не израсходованные подотчетниками деньги, суммы, снятые со счета в банке.

Рекомендуем прочесть: Основания отказа в приеме на работу

Налог на дивиденды для юридических лиц в 2024 году

Участником общества с ограниченной ответственностью может быть не только физическое, но и юридическое лицо (российская или иностранная фирма). Налогообложение выплаченных дивидендов юридических лиц в 2024 году производится по нормам, установленным статьей 284 НК РФ.

|

Ставка налога на дивиденды в 2024 году для организаций |

|

|---|---|

|

Российская организация |

13 процентов |

|

Российская организация, если она не менее 365 календарных дней до принятия решения о выплате дивидендов владеет долей не менее 50% в уставном капитале организации-источнике выплаты. |

нулевая |

|

Иностранная организация |

15 процентов или другая ставка, если она предусмотрена международным соглашением об избежании двойного налогообложения |

Как видим, если российская организация имеет не менее 50% в уставном капитале другой российской компании, то налог на прибыль с полученных дивидендов не взимается (нулевая ставка). Чтобы подтвердить эту льготу, участник-юридическое лицо должен представить в инспекцию документы, подтверждающие право на долю в капитале организации, выплачивающей доход.

Такими документами могут быть:

- договор купли-продажи или мены;

- решения о разделении, выделении или преобразовании;

- судебные решения;

- договор об учреждении;

- передаточные акты и др.

Налог на прибыль с дивидендов в 2024 году установлен и для юридических лиц, которые работают на специальных режимах (УСН или ЕСХН). В отношении доходов, которые они получают от своей деятельности, такие юрлица налог на прибыль не платят. Однако в отношении доходов, получаемых от участия в других организациях, сделаны исключения:

- для фирм на УСН действуют положения пункта 2 статьи 346.11 НК РФ;

- для фирм на ЕСХН действует нормы пункта 3 статьи 346.1 НК РФ.

В этих статьях прямо говорится, что специальный налоговый режим не распространяется на прибыль, полученную от участия в других предприятиях.

Таким образом, налог с дивидендов юридического лица 2024 года выплачивается в виде налога на прибыль (по ставкам, указанным в таблице), даже если в общем случае общество на спецрежиме от уплаты этого налога освобождена.

Как и в случае с участником-физлицом, налоговым агентом, обязанным удержать и перечислить налог на прибыль, является организация, которая выплатила дивиденды. Срок уплаты налога — не позднее 28 марта года, следующего за налоговым периодом (статья 287 НК РФ).

Выплата дивидендов наличными из кассы в

Если у предприятия нет чистой прибыли, то речи о выплате дивидендов не может идти до тех пор, пока убыток, полученный фирмой, не будет перекрыт прибылью, полученной в последующие периоды. По бухгалтерскому и налоговому законодательству, компания в лице бухгалтерии и главного бухгалтера, должна внести изменения и исправить показатели бухгалтерской отчетности так, чтобы показатель чистой прибыли соответствовал действительности. — Если в результате ошибок и нарушений показатель чистой прибыли был занижен, то, после внесения изменений в бухгалтерский баланс и отчетность, должна появиться дополнительная чистая прибыль, которая тоже распределяется между учредителями по их решению.

Сумма штрафа за нарушение правил хранения свободных денежных средств по ч. 1 ст. 15.1 Кодекса РФ об административных правонарушениях составляет от 40 000 до 50 000 руб. Для того, чтобы проблем не возникало надо получить на эти цели деньги с расчётного счёта.

Вычеты и льготы

Вычеты представляют собой определенную сумму, которую можно вычесть из дохода для целей налогообложения. Установленные вычеты могут снизить налоговую нагрузку и уменьшить сумму налога, которую необходимо уплатить. В случае получения дивидендов, можно применить некоторые вычеты, чтобы снизить налогооблагаемую базу.

Одним из наиболее распространенных вычетов при получении дивидендов является вычет на детей. В зависимости от количества детей у налогоплательщика, сумма вычета может быть различной. Например, для одного ребенка установлен вычет в размере 50 000 рублей, для двух детей — 100 000 рублей и т.д. Вычет на детей позволяет снизить налогооблагаемую базу на указанную сумму и тем самым уменьшить налог на дивиденды.

Льготы представляют собой особые правила налогообложения, с использованием которых можно существенно снизить налоговую нагрузку. В случае дивидендов, одной из основных льгот является налоговый вычет на приобретение акций. Если налогоплательщик приобретает акции компании, выплачивающей дивиденды, то он имеет право на налоговый вычет в размере 13% от стоимости этих акций. Таким образом, можно уменьшить сумму налога на полученные дивиденды.

Кроме того, существуют и другие льготы, такие как налоговый вычет на образование. Если налогоплательщик вкладывает средства в свое образование или образование своих детей, то он имеет право на налоговый вычет в размере определенной суммы. Это позволяет снизить налоговую нагрузку и уменьшить налог на полученные дивиденды.

Необходимо отметить, что вычеты и льготы могут быть доступны не для всех налогоплательщиков и зависят от определенных условий. Чтобы воспользоваться вычетами и льготами, необходимо внимательно изучить налоговое законодательство и убедиться, что все условия для их применения соблюдены.

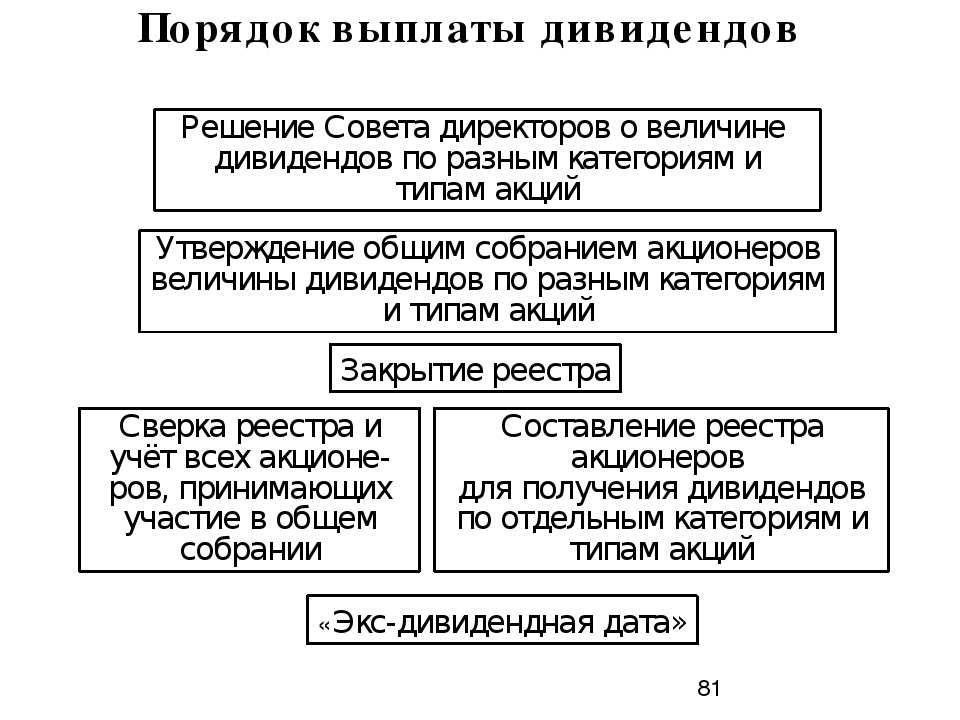

Порядок распределения и выплат дивидендов

Источник дивидендов – прибыль АО, с которой уже были выплачены все налоги. То есть в расчет берется чистая прибыль. Размер ее не должен противоречить данным бухгалтерской отчетности. Существует особая форма дивидендов – по привилегированным ценным бумагам. Средства по ним могут аккумулироваться из специальных фондов АО.

Расчет прибыли проводится только после выплаты всех налогов. Участники получают средства пропорционально их доле в уставном капитале. Чем больше эта доля, тем большими будут дивиденды. В рамки данного понятия также включены деньги, которые были получены в иностранных государствах, если в законодательстве последних данный доход будет считаться дивидендами.

Дивиденды по привилегированным акциям

Привилегированные акции могут дать своим держателям определенные преимущества при выплате дивидендов. В большинстве ситуаций процент выплаты при распределении прибыли закреплен в уставе общества, но может зависеть и от номинальной стоимости акции.

Основные преимущества перед обычными акциями:

- Имеют четко фиксированный механизм расчета по дивидендам;

- Определенная периодичность начислений;

- Расширенный список источников для выплаты;

- Преимущество в очереди на получения процентов.

Некоторые ООО во время стабильной и прибыльной работы создают специальные фонды, в которых резервируют часть прибыли. В случае нехватки финансовых ресурсов средства из таких «запасов» расходуются на оплату дивидендов только по выпущенным привилегированным акциям (Закон об АО ст.42 п.2).

В то же время, если по привилегированным акциям не установлена особая ставка, их владельцы будут получать дивиденды в сумме, равной обычным акциям. Если правление общества примет решение не проводить выплаты по итогам неблагоприятного отчетного периода, владельцы привилегированных акций также не имеют права получить свою долю.

Дивиденды для участников ООО зачастую выплачиваются в денежной форме.

Сумма может передаваться лицу двумя основными способами:

- На открытый счет в любом банке (безналичный способ);

- Через кассу предприятия наличными средствами.

Как учесть программное обеспечение при переходе на ФСБУ 14/22

Распределение дивидендов

Прибыль, полученная организацией по итогам календарного года, подлежит распределению в соответствие с решением учредителей. Прибыль может быть инвестирована в расширение компании, закупку оборудования, либо направлена на выплату дивидендов акционерам.

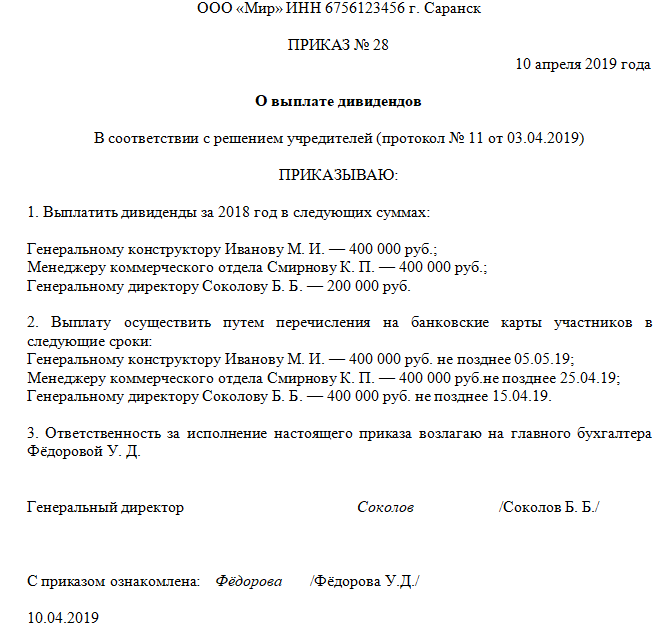

Основанием для выплаты дивидендов является протокол правления, в котором отражается:

- общий размер прибыли, полученной организацией по итогам года;

- сумма (в твердой форме либо в виде процента от прибыли), которая направляется на выплату дивидендов.

Расчет суммы дивидендов, выплачиваемой каждому акционеру, осуществляется на основании доли каждого участника в уставном капитале. Если речь идет о распределении прибыли акционерного общества, то расчет выплаты производится на основании количества акций, держателем которых выступают акционеры.

Рассмотрим пример. АО «Гранд Инвест» выпущено 1000 акций.

Акционерами АО «Гранд Инвест» являются:

- Щекин (250 акций);

- Губарев (350 акций);

- Носов (400 акций).

По итогам 2024 года «Гранд Инвест» получена чистая прибыль в сумме 641.500 руб., которую решено было распределить между акционеров в качестве дивидендов.

Рассчитаем сумму дивидендов для каждого акционера:

| Акционеры | Щекин | Губарев | Носов |

| Количество акций | 250 | 350 | 400 |

| Расчет дивидендов | 641.500 руб. / 1000 * 250 = 160.375 руб. | 641.500 руб. / 1000 * 350 = 224.525 руб. | 641.500 руб. / 1000 * 400 = 256.600 руб. |

В соответствие с законами №208-ФЗ «Об акционерных обществах» и №14-ФЗ «Об обществах с ограниченной ответственностью», организация вправе выплачивать дивиденды при одновременном соблюдении следующих условий:

- Полная оплата уставного капитала. Если один или несколько акционеров не полностью погасили свою долю в уставном капитале, то выплата дивидендов запрещена для всех участников.

- У организации отсутствуют признаки банкротства. Юрлицо вправе распределять прибыль в виде выплаты дивидендов в случае отсутствия признаков банкротства, установленных ст. 3 закона №127-ФЗ от 26.10.2002 года, также при условии, что выплата дивидендов не приведет к банкротству.

- Уставный капитал не превышает размера чистых активов. Для того, чтобы определить сумму чистых активов, необходимо просуммировать активы (строка 300) и доходы будущих периодов (строка 640), после чего вычесть обязательства (сумма по строкам 590 и 690).

Учет дивидендов

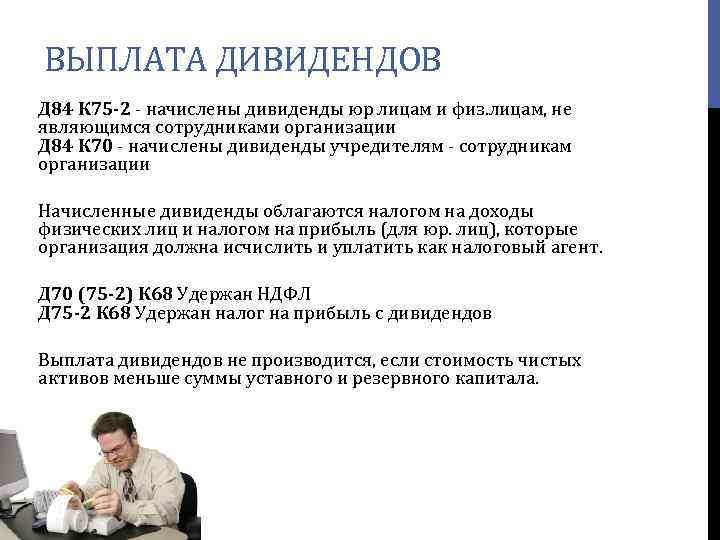

В учете операции по начислению и выплате дивидендов отражаются следующим проводками:

| Дт | Кт | Описание | Документ-основание |

| 84 | 75 (70) | Начислены дивиденды к выплате | Протокол решения правления, бухгалтерская справка-расчет |

| 75 (70) | 68 НДФЛ | Удержан НДФЛ с дивидендов | Протокол решения правления, бухгалтерская справка-расчет |

| 75 | 51 (50) | Сумма дивидендов выплачена участнику (акционеру) | Протокол решения правления, ведомость выплаты |

| 68 НДФЛ | 51 | НДФЛ, удержанный с суммы дивидендов, перечислен в бюджет | Протокол решения правления, бухгалтерская справка-расчет |

Напомним, что дивиденды, выплачиваемые акционеру-физлицу, облагаются НДФЛ по ставке:

- 13% — для акционеров-резидентов;

- 15% — для акционеров-нерезидентов.

Что такое дивиденды и их источник

Простым языком, дивиденды — это прибыль организации, которая в определенных долях распределяется между держателями акций после того, как будут известны результаты работы компании. Акционер получает начисление на каждую ЦБ, которой он владеет.

Соответственно, чем больше доля в компании, тем выше получаемый доход. Дивиденды выплачиваются из чистой прибыли организации владельцам и привилегированных, и обыкновенных акций.

В случае с первыми доход будет фиксированным, то есть определенным изначально, а по обыкновенным — плавающий. Ведь инвестор получает установленный процент, значит, чем больше прибыль компании, тем больше его собственный доход.

Как выплатить дивиденды учредителю ООО

Согласно законам и уставу общества, начисление суммы дивидендов учредителям может происходить без учета процентов от его доли в уставном фонде. Однако такая возможность должна быть учтена в уставных документах и надлежаще оформлена. В противном случае нередко возникают неприятные спорные ситуации при подаче в налоговую инспекцию.

Эта особенность связана с трактовкой ст.43 НК РФ, определяющей дивиденды как финансовый доход участника общества, который должен выплачиваться в размере, строго пропорциональном вложенной доле. Если сумма полученных учредителем процентов превышает указанную и не зафиксирована документально уставными документами, налоговые вычеты по ней будут проводиться в повышенном размере. Налоговая служба имеет полное право приравнять такие дивиденды к иному виду доходов.

Понятие дивидендов

Термин «дивиденды» практически отсутствует в ГК РФ. Его можно встретить только в статье 102 ГК РФ, в которой данные выплаты отнесены исключительно к акционерным сообществам. Однако это более широкое понятие. Его также нет и в ФЗ от 08.02.1998 №14, где соответствующие выплаты названы «распределением прибыли». Дивиденды упоминаются в ФЗ от 26.12.1995 №208. В законе сказано, что акционерные объединения имеют право объявлять о выплате средств по размещенным ценным бумагам. Аналогичное право изложено в пункте 1 статьи 43 НК РФ.

В статье 43 НК РФ дано наиболее полное определение дивидендов. Это любой доход, который выплачивается акционерным обществом его участникам при распределении доходов.

Расчет прибыли проводится только после выплаты всех налогов. Участники получают средства пропорционально их доле в уставном капитале. Чем больше эта доля, тем большими будут дивиденды. В рамки данного понятия также включены деньги, которые были получены в иностранных государствах, если в законодательстве последних данный доход будет считаться дивидендами.

Могут ли акционеры принимать решение о выплате дивидендов из прибыли прошлых лет?

Дивиденды важно отличать от других видов выплат в целях налогообложения. К ним будут относиться не только деньги, переданные акционерам АО, но и средства, переданные различным коммерческим структурам

ВАЖНО! Дивиденды могут передаваться акционерам только в период существования и деятельности АО. Средства выплачиваются участникам общества и при его ликвидации

Однако, согласно пункту 2 статьи 43 НК РФ, если размер выплат не превышает взноса акционера в уставной капитал, деньги не будут считаться дивидендами. Это значит, согласно пункту 1 статьи 251 НК РФ, что средства не подлежат обложению налогом на прибыль.

Источники формирования дивидендов

АО имеет право выплачивать средства по размещенным ценным бумагам с периодичностью раз в:

- один квартал;

- полугодие;

- 9 месяцев финансового года;

- весь финансовый год.

Вопрос: На момент выплаты АО распределенных ранее дивидендов стало известно о смерти одного из акционеров. Как выплатить причитающиеся ему дивиденды? Каков порядок обложения их НДФЛ?Посмотреть ответ

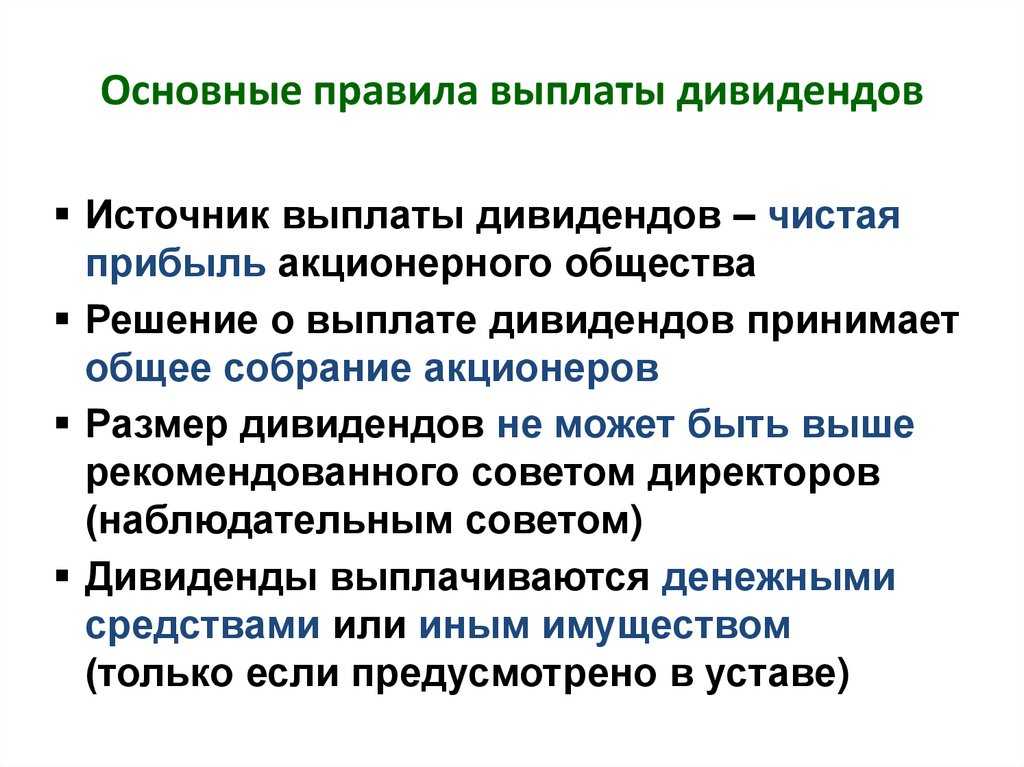

Если АО объявило о выдаче средств, оно обязано произвести все соответствующие выплаты. Как правило, дивиденды выдаются в форме денежных средств. Однако, если в уставе АО есть соответствующие указания, выплаты производятся в форме собственности.

Источник дивидендов – прибыль АО, с которой уже были выплачены все налоги. То есть в расчет берется чистая прибыль. Размер ее не должен противоречить данным бухгалтерской отчетности. Существует особая форма дивидендов – по привилегированным ценным бумагам. Средства по ним могут аккумулироваться из специальных фондов АО.

Как уплачивается НДФЛ с дивидендов?

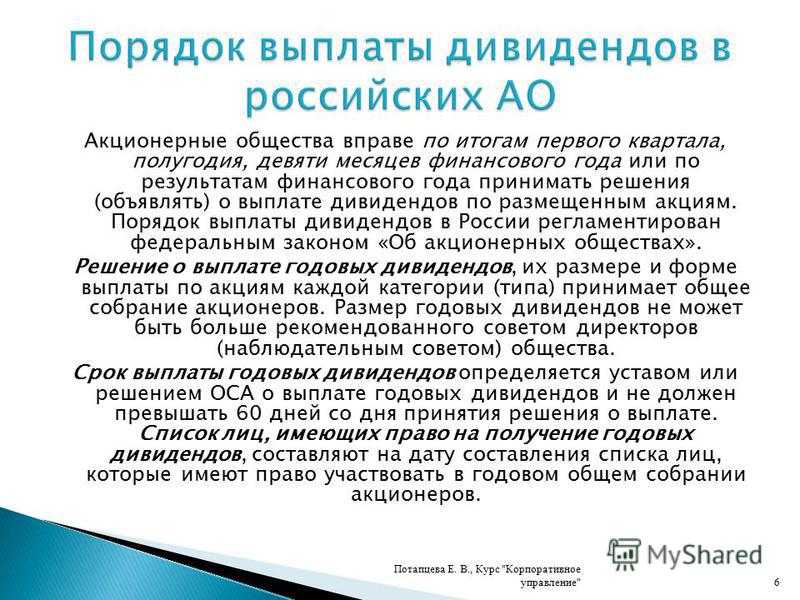

Решение о выдаче средств принимается на общем собрании акционеров. Рекомендованный размер дивидендов устанавливается советом директоров. Выплаты, согласно пункту 3 ФЗ от 31.10.2002 №134, не должны быть больше этого размера.

КЛЮЧЕВЫЕ ФАКТОРЫ

1. Форма выплаты дивидендов: денежная и неденежная

Законодательство РФ прямо предусматривает, что дивиденды могут выплачиваться деньгами, а в случаях, предусмотренных уставом общества, — иным имуществом. Решение о выплате (объявлении) дивидендов принимается общим собранием акционеров. Указанным решением, наряду с иными сведениями, должен быть определен порядок выплаты дивидендов в неденежной форме. Таким образом, выплата дивидендов в неденежной форме допустима, если такая возможность прямо предусмотрена уставом компании. Если устав такой возможности не предусматривает, то перед принятием решения о выплате дивидендов необходимо предварительно внести соответствующие изменения в устав компании.

2. Валютные ограничения при выплате дивидендов в денежной форме

Законодательство РФ не содержит прямых запретов на объявление компанией дивидендов в иностранной валюте. Это подтверждается и судебной практикой, согласно которой выражение обязательства по выплате дивидендов в иностранной валюте не противоречит действующему законодательству РФ. В связи с этим можно сделать вывод, что дивиденды могут быть объявлены в иностранной валюте.

Однако при непосредственной выплате дивидендов необходимо учитывать валютные ограничения, установленные Федеральным законом «О валютном регулировании и валютном контроле» (далее — Закон о валютном контроле). В частности, использование иностранной валюты в качестве средства платежа в расчетах между резидентами будет рассматриваться в качестве валютной операции, а они, по общему правилу, запрещены между резидентами. Соответственно, несмотря на то, что дивиденды могут быть объявлены в иностранной валюте, непосредственно платеж от резидента в пользу резидента должен быть осуществлен в рублях. При этом выплата дивидендов в пользу нерезидента возможна в иностранной валюте, поскольку валютные операции между резидентами и нерезидентами осуществляются без ограничений.

Если среди акционеров компании имеются как нерезиденты, так и резиденты, то при выплате дивидендов в разных валютах есть риск нарушения прав акционеров в связи с неравенством прав по акциям, так как исполнение по ценным бумагам будет производиться различными видами имущества. Однако мы полагаем, что указанный риск будет ниже, если конвертация иностранной валюты в рубль будет осуществляться по официальному курсу Банка России (а если, например, объявлены дивиденды в долларах США, а выплаты идут в евро, то по кросс-курсу, рассчитанному на основе официальных курсов Банка России доллара США и евро к рублю). Валюты, в которых могут быть выплачены дивиденды, а также порядок определения курса конвертации рекомендуется прямо определить в решении о выплате дивидендов.

При этом мы полагаем, что лицом, уполномоченным на выбор валюты платежа, будет сама компания. Это обусловлено тем, что законодательство прямым образом не отвечает на вопрос о том, кто в данном случае будет уполномочен на выбор валюты платежа. Вместе с тем мы полагаем, что поскольку права, удостоверяемые акцией, являются, согласно п. 1 ст. 2 Закона об АО, обязательственными правами, то к выплате дивидендов, помимо специальных норм корпоративного законодательства, по умолчанию должны применяться также нормы обязательственного права. В данном случае к обязательству по выплате дивидендов, по нашему мнению, должны применяться правила об альтернативных обязательствах. Согласно п. 1 ст. 308.1 ГК РФ альтернативным признается обязательство, по которому должник обязан совершить одно из двух или нескольких действий, выбор между которыми по умолчанию принадлежит должнику. Поскольку в обязательстве выплатить дивиденды в той или иной валюте должником является эмитент, то право выбора, если не оговорено иное, принадлежит ему.

Дискуссионным является вопрос, на какую дату должен определять курс конвертации иностранной валюты в рубли при выплате дивидендов. Президиум ВАС РФ в информационном письме от 04.11.2002 № 70 «О применении арбитражными судами статей 140 и 317 ГК РФ» отметил, что стороны вправе в соглашении установить собственный курс пересчета иностранной валюты (условных денежных единиц) в рубли или установить порядок определения такого курса.

Налог на дивиденды для физических лиц в 2024 году

Налогообложение дивидендов участников — физических лиц зависит от их статуса: признаются ли они на момент выплаты дохода резидентами РФ. Ставка налога на дивиденды в 2024 году составляет:

- 13% для физических лиц-резидентов (при доходе до 5 млн рублей в год);

- 15% для физических лиц-нерезидентов, а также для резидентов с дохода свыше 5 млн рублей в год.

Статус российского резидента зависит от того, сколько календарных дней за последние 12 месяцев участник фактически находился на территории России. Если таких дней не менее 183 (не обязательно подряд), то гражданин признается резидентом РФ. Периоды, проведенные за границей по уважительным причинам, таким как лечение и обучение, в расчёт не принимаются (статья 207 НК РФ).

Гражданство на статус резидента РФ не влияет, поэтому им может быть и иностранный учредитель, если большую часть последних 12 месяцев он фактически находился в России.

Удерживать НДФЛ с дивидендов в 2024 году для перечисления в бюджет обязана сама компания. Для физических лиц, получающих доход от бизнеса, компания является налоговым агентом. Учредителю выплачивают дивиденды уже после налогообложения, поэтому ему не надо самостоятельно рассчитывать и перечислять НДФЛ.

Теперь все обязанности по уплате НДФЛ переходят к самому участнику, получившему дивиденды имуществом. Для этого по итогам года надо сдать в ИФНС декларацию по форме 3-НДФЛ и самостоятельно заплатить налог.

Дополнительные сложности при выплате учредителю дохода не в денежной форме связаны с тем, что ФНС и Минфин долгое время признавали такую передачу имущества реализацией, потому что при этом происходит смена собственника (например, письмо Минфина от 07.02.18 № 03-05-05-01/7294). А при реализации имущества его стоимость должна облагаться налогом, в зависимости от системы налогообложения, на которой работает фирма:

- НДС и налог на прибыль (для ОСНО);

- единый налог (для УСН).

Получается действительно абсурдная ситуация, когда имущество, переданное в качестве дивидендов, облагается дважды:

- НДФЛ, который платит учредитель;

- налог на «реализацию» в соответствии с режимом, который ИФНС обязывает выплатить саму компанию.

Судебная практика по этому вопросу сложилась противоречивой, однако в одном из последних определений (от 29.07.21 № 302-ЭС21-11699) Верховный суд признал, что реализации в этом случае нет, поэтому взимать дополнительный налог с ООО нельзя. Тем не менее, риск налоговых споров все равно существует.

Как это работает на примере

Основания для выплаты

Определено несколько правил, от которых зависит начисление дивидендов:

- У компании есть чистая прибыль (логично, без нее нет средств для выплаты).

- Собственники должны коллегиально и единогласно решить, что прибыль будет распределена между акционерами, и оформить это документально.

- Все действия и операции должны быть в пределах правового поля и соответствовать 29 статье закона №14-ФЗ от 08.02.1998.

В каком случае нельзя выплатить дивиденды

К ним относятся:

- неоплата уставного капитала;

- не выплачены средства, погашающие долю участника при его выходе;

- принимаемое решение о распределении прибыли повлечет банкротство компании;

- сумма собственного капитала и заемного капитала (на длительный срок) меньше, чем уставный и резервный капиталы;

- у компании есть непокрытый убыток.

Как производить выплаты дивидендов

Если общество с ограниченной ответственностью имеет , то перед распределением дивидендов всю информацию следует отражать в протоколе.

Соглашение о переводе дивидендов должно содержать следующие данные:

- Период распределения прибыли.

- Размер прибыли, которая пойдет на распределение.

- Как делится прибыль между учредителями (процентное соотношение).

- Пропорции, согласно которым произошло распределение дивидендов.

- Сроки, в которые ожидается выплата.

- Форма (способ) выплаты.

Образец решения участников ООО о выплате дивидендов законом не регламентирован. Организация может установить форму самостоятельно или воспользоваться этим образцом.

Как выбрать дивидендные акции

Дивиденд является частью, распределённой между акционерами прибыли. Он выплачивается в соответствии с видом акций и долями, которыми владеет их держатель. Очевидно, что инвестор хочет выбрать акции с самой высокой дивидендной доходностью. Однако понятие «лучшие дивидендные акции» не означает только высокие размеры дивидендов. Любопытно, что дивидендные акции часто противопоставляются акциям роста. Последние могут быстрее увеличиваться в стоимости, при этом не принося доход и являясь более рискованными ценными бумагами, чем дивидендные акции.

Для начала разберёмся, какие дивидендные акции существуют.

Рынок дивидендных акций состоит как из привилегированных, так и из обыкновенных акций.

Привилегированные акции отличаются от обыкновенных тем, что не дают права их держателям управлять компанией, участвуя в ежегодных и внеочередных собраниях акционеров, за исключением случаев, когда акционерное общество отказывается платить дивиденды по привилегированным акциям. Отказ от права голоса компенсируется рядом прав, которыми не обладают владельцы обыкновенных. Основное из специфических прав владельцев привилегированных акций — право на первоочерёдное получение дивиденда.

В частности, в России инвесторы-владельцы привилегированных акций, как правило, имеют возможность получать 10% от чистой прибыли компании, но при этом дивиденды не будут выплачиваться, если компания зафиксировала убыток за этот период.

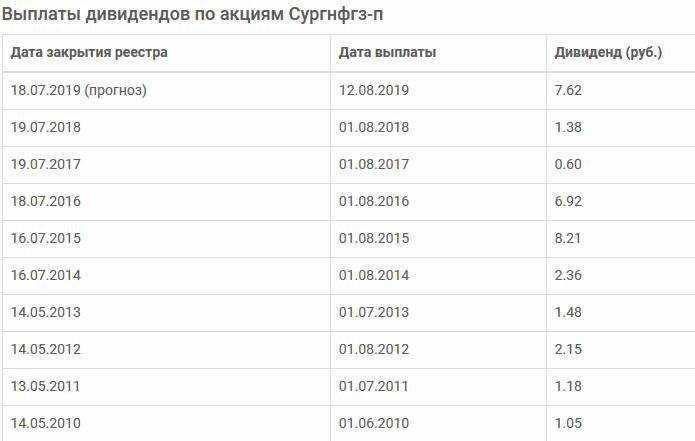

Инвесторы покупают обыкновенные акции, поскольку российские компании не имеют права выпускать привилегированные акции на более чем 25% от своего уставного капитала. Более того, не все компании, котируемые на бирже, выпускают привилегированные акции. Однако такие гиганты, как Сбербанк, Транснефть, Сургутнефтегаз, Ростелеком и Татнефть выпускают данный вид ценных бумаг.

В этой статье мы остановимся более подробно на обыкновенных акциях.

Важно помнить, что дивиденды берутся из прибыли предприятия. Таким образом, убыточные компании не могут себе позволить обеспечить своим акционерам дивидендную доходность

В мире есть практика выплаты дивиденда после убыточного года за счёт накопленной прибыли прошлых лет, но инвесторам в нашей стране подобного подарка ждать не приходится.

Правила выплаты дивидендов наличными деньгами из кассы

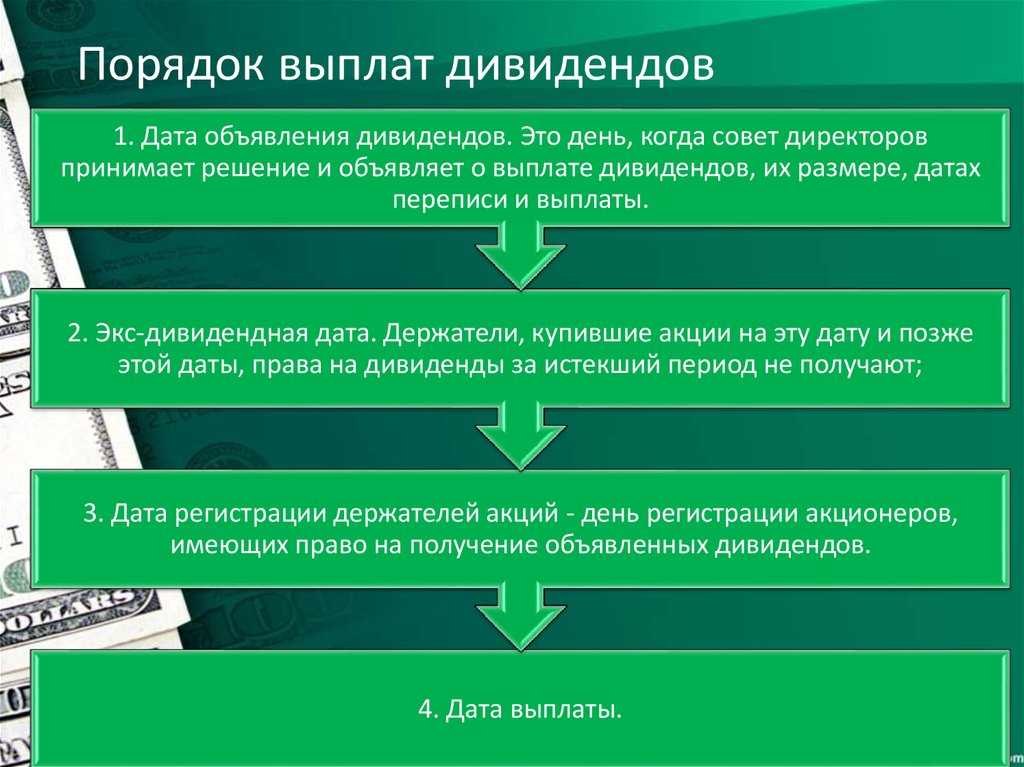

Изначально, акционеры организации могут получить дивиденды только после принятия соответствующего решения на общем собрании акционеров. Это решение должно быть принято большинством голосов всех акционеров, относящихся к категории лиц, имеющих право на получение дивидендов.

- Хочу поменять итерацию счетчика наружу

- Номер счетчика проинкрементировать

- Счетчик уменьшаем на 1

- Если счетчик равен 0, то проверяем условие на равенство

| № | Вопрос | Ответ |

|---|---|---|

| 1 | Можно ли выплатить дивиденды наличными деньгами из кассы? | Да, возможно выплатить дивиденды наличными деньгами из кассы. |

| 2 | Какие правила существуют для выплаты дивидендов в наличных деньгах? | Для выплаты дивидендов наличными деньгами необходимо принять соответствующее решение на общем собрании акционеров. |

| 3 | Существуют ли ограничения на выплату дивидендов в наличных деньгах? | Нет, ограничений на выплату дивидендов в наличных деньгах не существует, однако следует учитывать финансовое состояние компании и не допускать необоснованного расходования наличных средств. |

Наш ответ

Возможные проблемы при выплате дивидендов

Основные проблемы, которые могут возникнуть при распределении и выплате дивидендов, обычно связаны с подготовкой требуемых документов. В первую очередь, необходимо отразить действующий в ООО порядок расчета и перечисления подобных выплат в уставе. Кроме того, на каждом этапе необходимо подтверждение соответствующими документами — протоколом или решением, отчетностью, справками об уплаченных налогах и другими.

Наличие систем электронного документооборота и бухгалтерского учета, предусматривающих инструменты для работы с дивидендами, может упростить этот процесс. Ряд операций, проводимых таким образом, можно автоматизировать — например, составление некоторых документов и расчет налогов. Кроме того, у вас будут актуальные формы требуемых документов, что позволит соответствовать требованиям контролирующих органов.

Также необходимо обратить внимание на условия подобных переводов в банках. В одних случаях на них могут действовать общие лимиты и комиссии

В других на подобные операции распространяются отдельные условия, которые действуют при правильном указании целей платежей. Лимиты и комиссии часто зависят от конкретного тарифа расчетно-кассового обслуживания.

Несмотря на возникающие сложности, дивиденды — наиболее надежный способ вывода денег с расчетного счета для учредителей ООО. При правильной организации процесса, своевременной подготовке нужных документов и уплате налогов у банка и контролирующих органов не возникнет подозрений. Единственному учредителю выплачивать их проще, чем нескольким — во втором случае потребуется согласие между ними о порядке распределения и перечисления средств.

Для вывода с расчетного счета индивидуального предпринимателя действуют другие правила. Строгих ограничений и требований в этой ситуации нет — достаточно при снятии наличных или безналичном переводе указывать цель «на личные нужды». Банки часто предусматривают на такие операции отдельные лимиты со сниженной комиссией или без нее. Если не выводить таким образом крупные суммы сразу, то у кредитной организации не будет претензий.

ООО может выплачивать своим учредителям дивиденды в соответствии с долями в уставном капитале. Чтобы это правильно сделать, нужно:

- Убедиться, что на выплату дивидендов не наложены ограничения или запреты

- Рассчитать чистую прибыль по итогам отчетного периода

- Распределить между учредителями долю чистой прибыли, отведенную на дивиденды

- Выплатить средства в течение 60 дней с даты распределения

- Рассчитать и уплатить налоги с дивидендов

Перечисление платежей разными платежками

Формула расчёта

Заканчивая рассмотрение вопроса, какими налогами облагаются дивиденды в 2024 году, приведем формулу расчёта из статьи 275 НК РФ. О ней необходимо знать, если дивиденды выплачивает компания, которая сама получила прибыль от участия в другой организации.

Н = К x Сн x (Д1 – Д2)

- Н — сумма налога к удержанию;

- К — отношение суммы дивидендов, подлежащих распределению в пользу их получателя, к общей сумме распределяемой прибыли;

- Сн — ставка налога;

- Д1 — общая сумма дивидендов, распределяемая в пользу всех получателей;

- Д2 — общая сумма дивидендов, полученных самой организацией в текущем и предыдущем отчетных (налоговых) периодах, если они не учитывались ранее при расчете дохода.

При этом в показатель Д2 не включают дивиденды, к которым применяется нулевая ставка налога на прибыль.

Эту формулу надо применять, рассчитывая налоги с дивидендов в 2024 году, которые выплачивают российским юрлицам и физическим лицам-резидентам РФ. Для остальных категорий участников ООО налог считают по правилам пункта 6 статьи 275 Налогового кодекса.