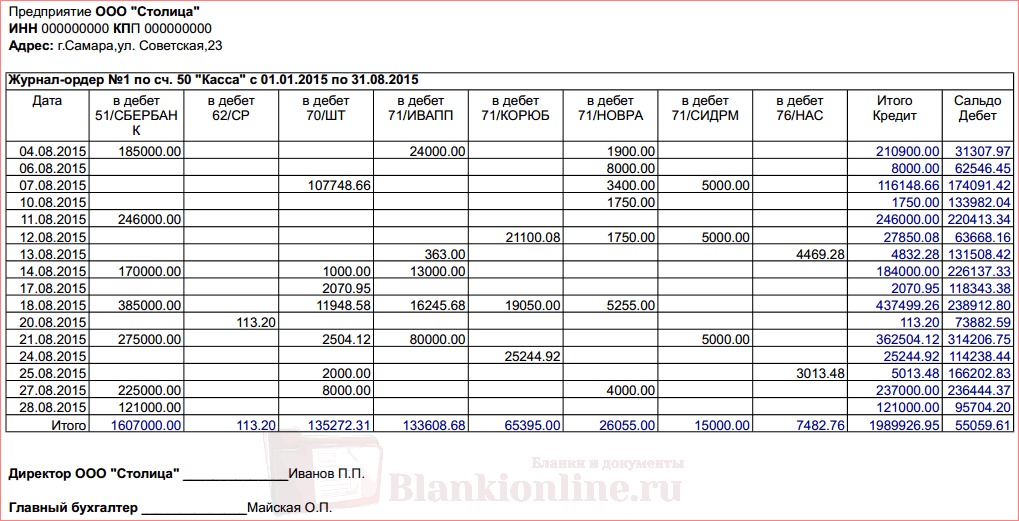

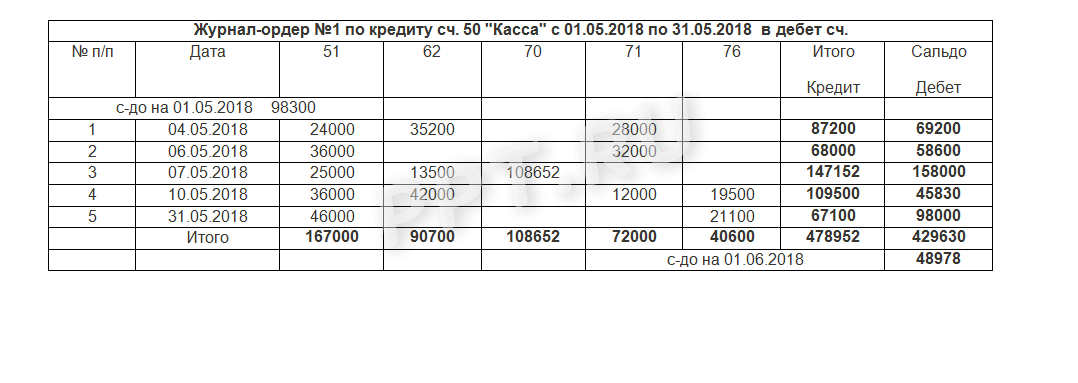

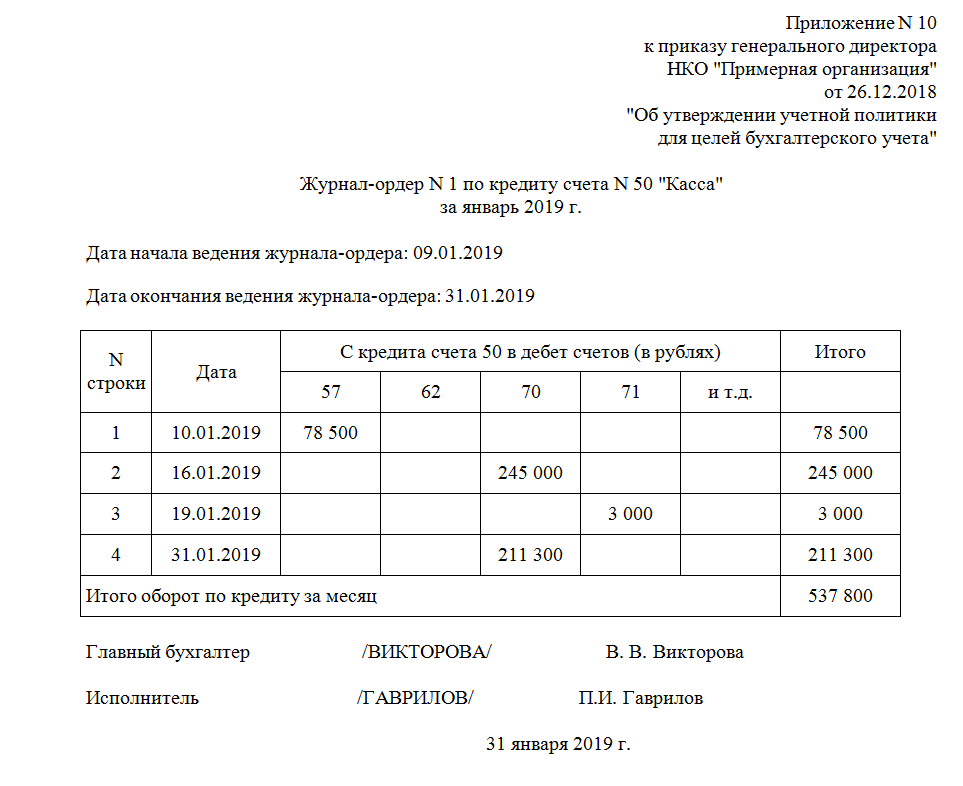

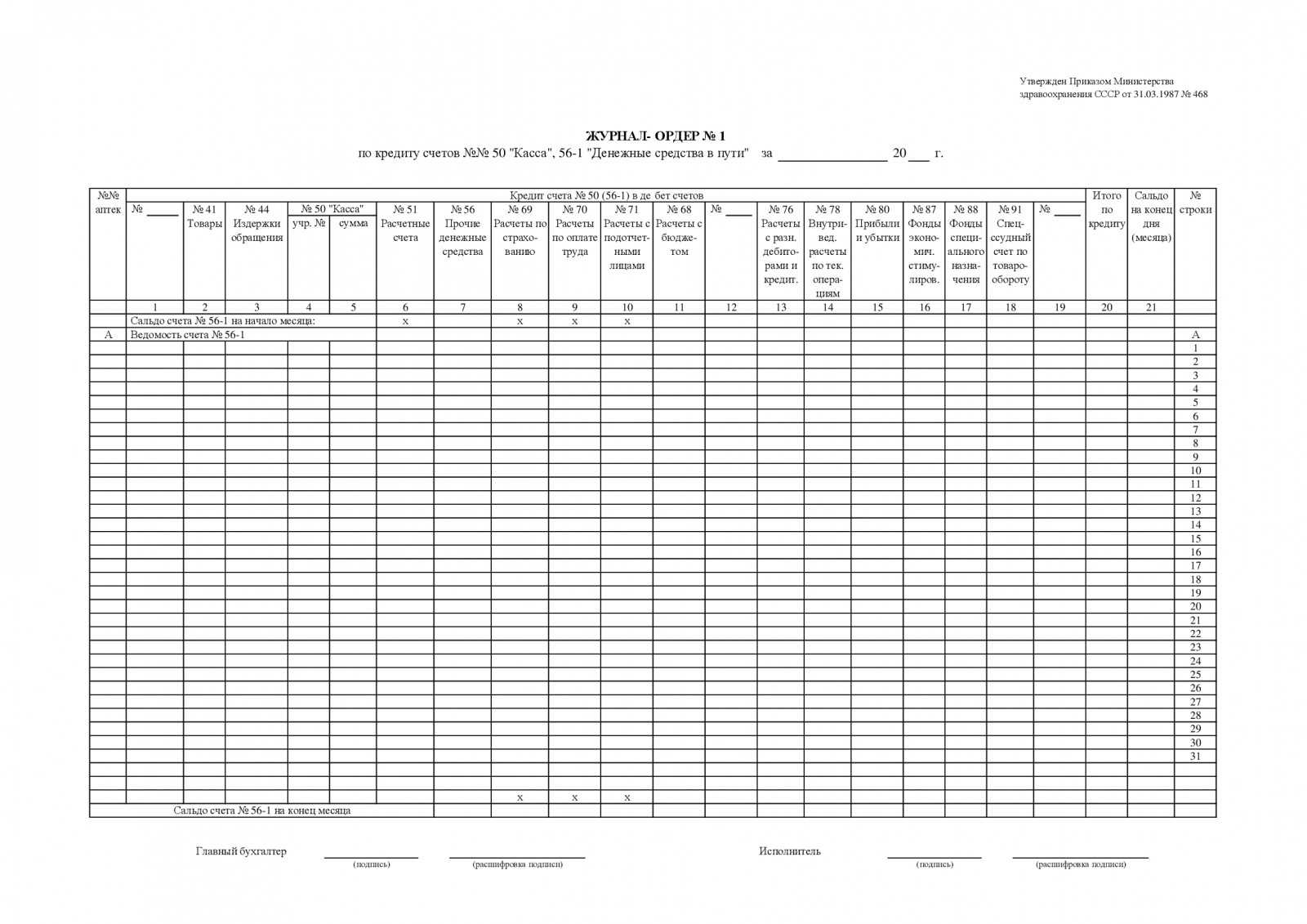

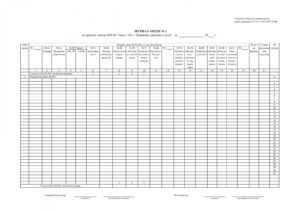

Журнал ордер 1

Журнал ордер номер 1 по к-ту счета 50 «Касса» заполняется на основе кассовых отчетов с приложенными к ним первичными документами – ПКО и РКО. Журнал ордер 1, скачать бланк (word) которого можно ниже – один из самых распространенных документов и необходим для контроля использования наличных денег. Кредитовое сальдо по счету формируют все выплаты из кассы, дебетовое – полученные средства. Итоговая строка информирует о суммах счетов, на которые были выданы деньги из кассы: в нашем примере на выплату зарплаты 108652 руб. (Д 70), подотчетных сумм 72000 руб. (Д71) и др. Зачастую в этом регистре для удобства выводят остаток денег на отчетную дату, сверяя впоследствии с данными отчета кассира.

|

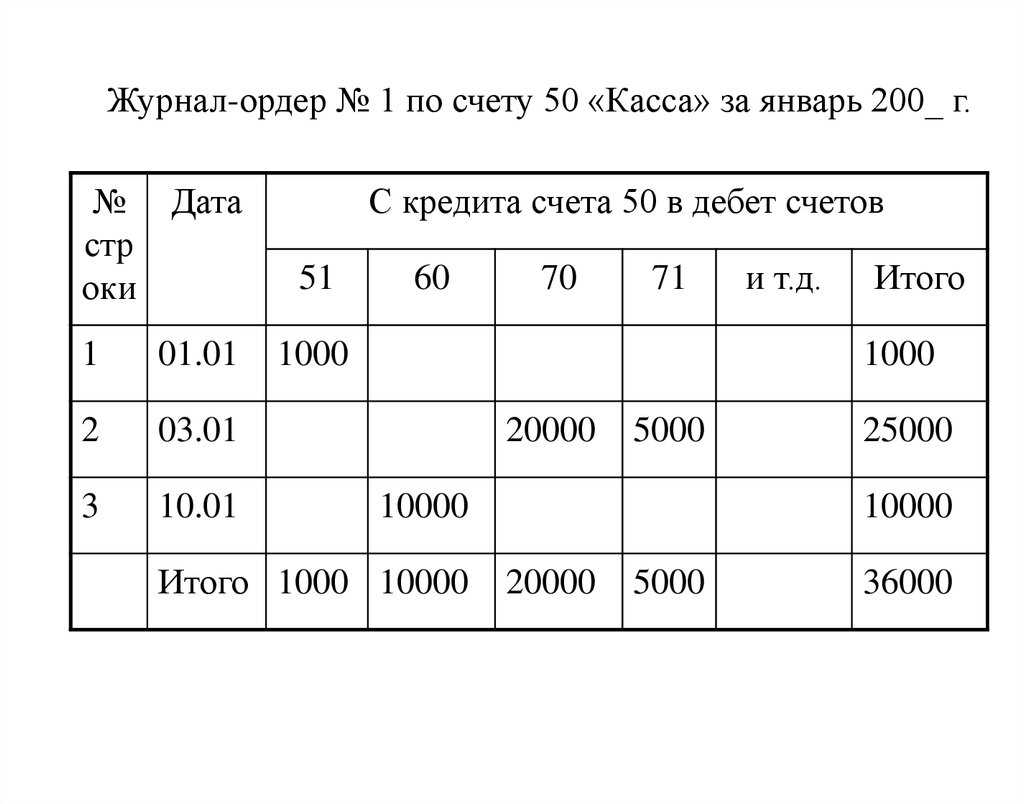

Журнал-ордер №1 по кредиту сч. 50 «Касса» с 01.01.2016 по 31.01.2016 в дебет сч. |

||||||||

|

№ п/п |

Дата |

ИтогоКредит |

СальдоДебет |

|||||

|

с-до на 01.01.2016 98300 |

||||||||

|

Итого |

||||||||

|

с-до на 01.02.2016 |

Дебетовое сальдо, т. е. приход по кассе фиксируют в ведомости по сч. 50 к ж/о 1. Журнал ордер 1 и ведомость 1, образцы заполнения которых представлены в статье, систематизируют все операции по кассе компании за месяц.

|

Ведомость к ж/о № 1 по дебету сч. 50 |

|||||

|

№ |

Содержание хозяйственной операции |

Перв. док-т |

Проводка |

Сумма, руб. |

|

|

Получена выручка за реализованную продукцию |

ПКО |

Д 50 – К 62 |

|||

|

Получена выручка за реализованные ОС |

ПКО |

Д 50 – К 62 |

|||

|

Получена оплата за долгосрочные ценные бумаги |

ПКО |

Д 58 – К 58 |

|||

|

Получены ДС на выплату з/платы |

ПКО |

Д 50 — К 51 |

|||

|

Получена оплата за оказанные услуги |

ПКО |

Д 50 –К 60 |

|||

|

Получена выручка за реализованную продукцию |

ПКО |

Д 50– К 62 |

|||

|

Итого по Д/ту счета 50 за январь 2016 |

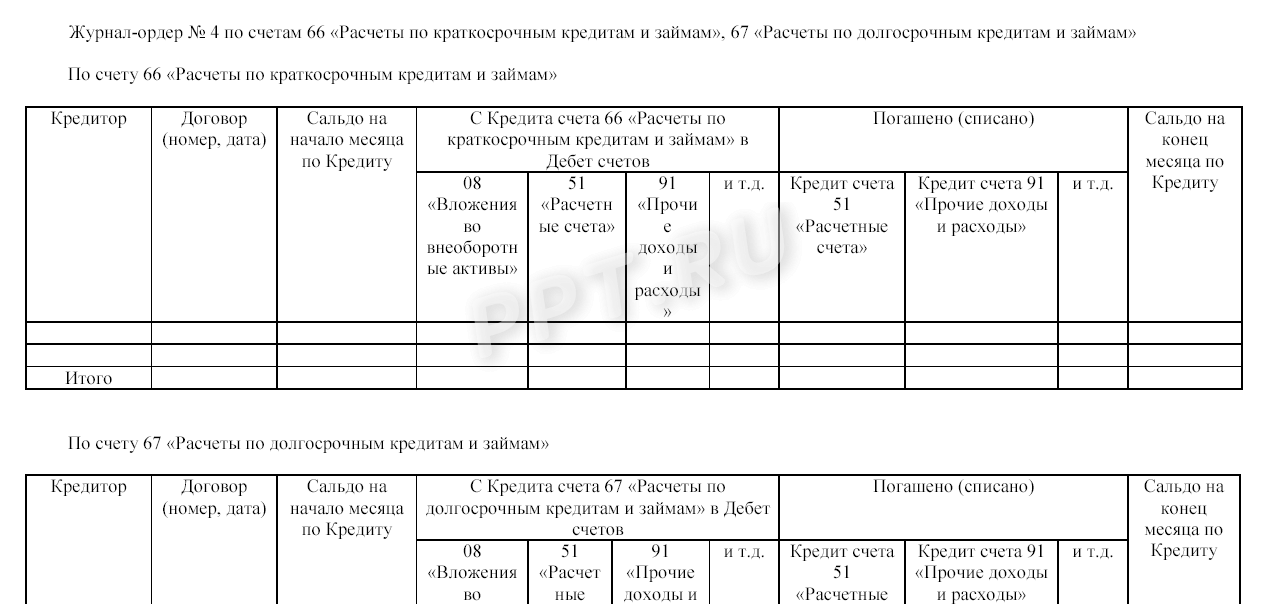

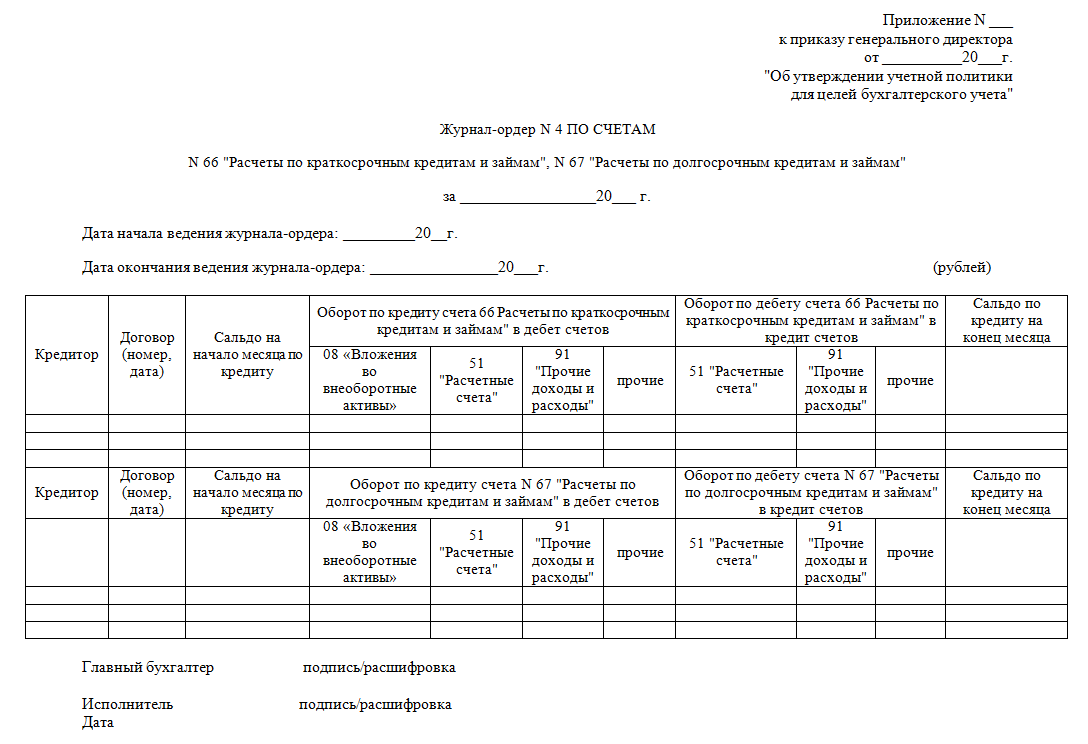

Журнал ордер № 4 «Заемные капиталы» и ЖО № 5 «Взаимозачеты»

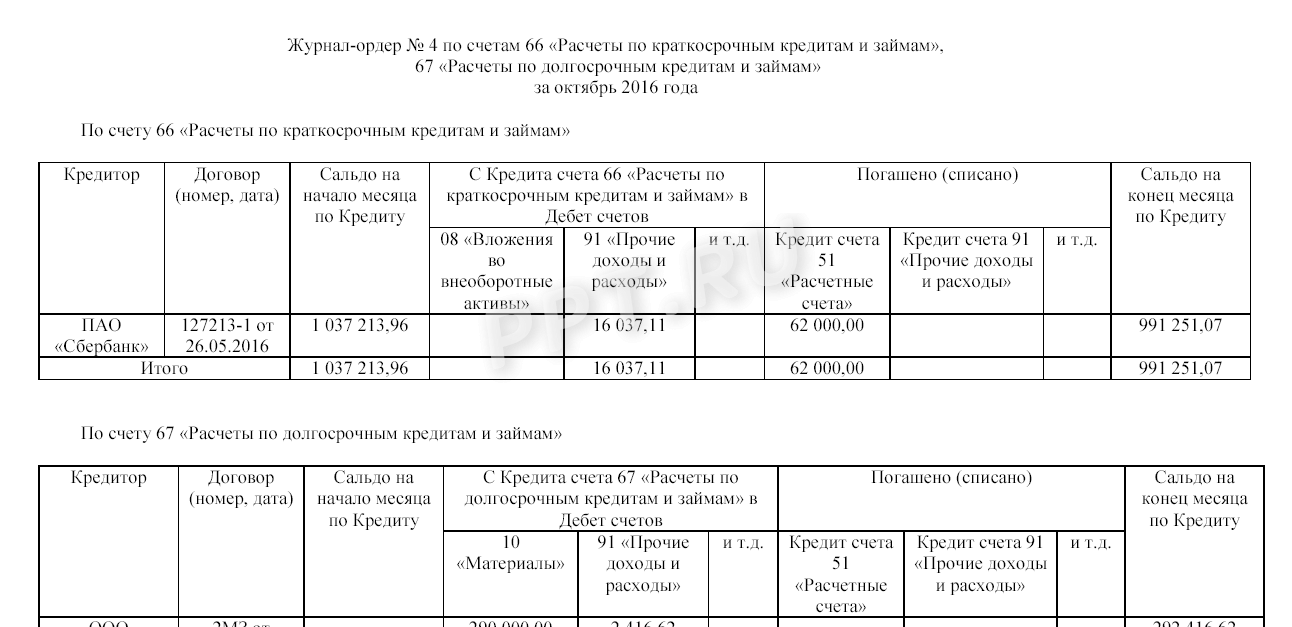

Если компания получает кредиты или заемные средства для ведения деятельности, то расчеты по полученным займам ведутся в специальном журнале-ордере 4. В регистр вносят обороты в сч. 66 и 67, то есть по краткосрочным и долгосрочным кредитам и долговым обязательствам.

Пример заполнения

Расчеты путем проведения взаимного зачета оказанных услуг, работ или поставленных товаров между экономическими субъектами регистрируйте в журнале-ордере 5 «Взаимозачеты». Стоит отметить, что взаимозачетные операции между российскими фирмами в настоящее время проводятся довольно редко. Однако зачет встречных требований не запрещен.

Как заполнять журнал-ордер

Все регистры журнально-ордерной формы учета заполняются согласно первичным документам компании. Записи вносятся по кредиту хозоперации во избежание дублирования данных. Как правило, информация вносится за месяц, но допускается отражение сведений за иной отчетный период – квартал или полугодие, а также год.

Поскольку ЖО относятся к учетным регистрам, предприятия вправе самостоятельно разрабатывать формы документов. Для обоснованности применения бланки следует утвердить в учетной политике. Если по какому-то отдельному ЖО операции отсутствуют, разрешается такой журнал не вести. Рекомендации по применению бланков даны Минфином РФ в Письме № 59 от 24.07.92 г. Согласно Приложению 2 в зависимости от назначения и сферы деятельности организации предусмотрены следующие формы ЖО и ведомостей – примеры:

| №№ п/п | № бланка | По каким счетам (счету) применяется | На какой период открывается | |

| Журнал-ордер | Ведомость | |||

| 1 | 1 | Х | 50 с отражением Кт в журнал-ордере Касса, Дт в ведомости | Календарный месяц |

| 2 | Х | 1 | ||

| 3 | 2 | Х | 51, 52 с отражением Кт в ЖО, Дт в ведомости. | |

| 4 | Х | 2 | ||

| 5 | 3 | Х | 55, 57 – формируется только ЖО | |

| 6 | 4 | Х | 66, 67 | |

| 7 | 6 | Х | 60 | |

| 8 | Х | 5, 5с | Для учета аналитики по плановым платежам поставщиков; расчетов с заказчиками, подрядчиками, включая ген- и субподрядчиков | Календарный месяц, квартал или полугодие, год |

| 9 | Х | 6с, 6а-с | Для неотфактурованных поставок, материалов в пути | Год или полугодие |

| 10 | 7 | Х | 71 | Год |

| 11 | 8 | Х | 62, 73, 68, 75, 76 | |

| 12 | 9 | Х | 79 | Календарный месяц |

| 13 | 10 | Х | 02, 05, 10, 23, 21, 20, 26, 25, 29, 28, 69, 84, 70 | |

| 14 | 11 | Х | 43, 41, 40, 62, 46, 45 | |

| 15 | 12 | Х | 86, 82, 96, 83, 80, 84 | |

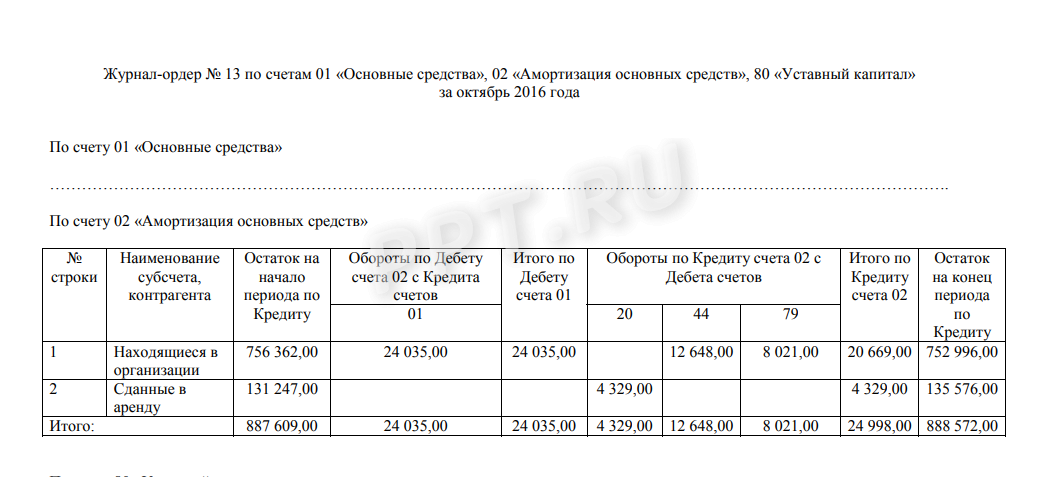

| 16 | 13 | Х | 04, 03, 01 | |

| 17 | 14 | Х | 14 | Устанавливается по необходимости |

| 18 | 15 | Х | 99, 84, 98, 91 | Календарный месяц |

| 19 | 16 | Х | 11, 08, 07 | |

| Прочие виды ЖО и ведомостей, а также разработочных таблиц перечислены в Приложении 2 Письма Минфина. При составлении форм нужно помнить о требования Приказа № 94н |

Журнал ордер 6 по счету 60 бланк скачать

Для учета движения ценностей, относимых к малоценным и быстроизнашивающимся предметам (МБП), предусмотрено ведение журнала-ордера формы № 6.

К категории данных ценностей относится все имущество, которое используется в течение 1-го года и имеет стоимость, равную или менее обозначенной в соответствующем положении о бухучете.

К группе МПБ относят:

- запасы сырья;

- полуфабрикатов и заготовок, используемых для производства конечного продукта;

- комплектующие детали;

- ремкомплекты и запасные части;

- рабочий инвентарь;

- топливо;

- расходные материалы;

- горюче-смазочные вещества;

- упаковка, тара и прочие предметы.

Все перечисленные ценности подлежат обязательному складскому и материальному учету, согласно требованиям основных положений бухучета. Для контроля оборота разных видов материальных ценностей предусмотрено ведение нескольких журналов-ордеров. Документ по форме № 6 учитывает оприходование всех МБП, поступающих на склад предприятия от поставщиков (подрядчиков).

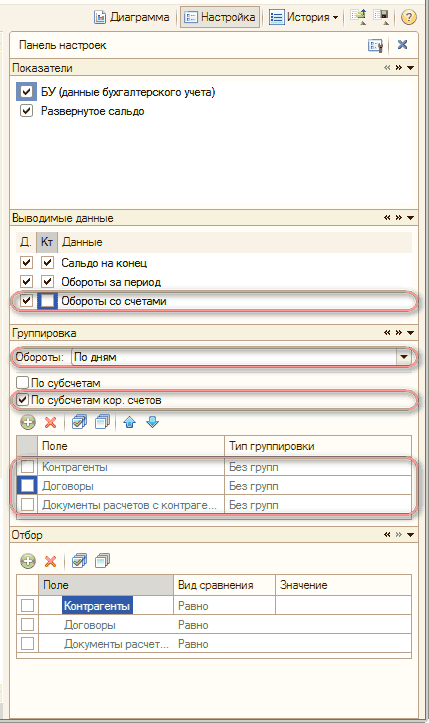

Настройка

Чтобы сформировать ведомость по счету необходимо:

- в разделе «Выводимые данные» настроек отчета убрать флаг «Кредит» для поля «Обороты со счетами»;

- в разделе «Группировка» настроек отчета в поле «Обороты» — установить значение «По дням», установить флаг «По субсчетам кор. счетов» и снять флаги во всех субконто, по которым ведется аналитический учет на счете 63 – «Контрагенты», «Договоры» и «Документы расчетов с контрагентами» (Рис. 4).

Рисунок 4 – настройка детализации отчета по субсчетам корреспондирующих счетов и дебетовым оборотом по счету 63

Рисунок 4 – настройка детализации отчета по субсчетам корреспондирующих счетов и дебетовым оборотом по счету 63

После выполнения всех настроек необходимо нажать на кнопку «Сформировать отчет» в левой верхней части окна отчета «Обороты счета».

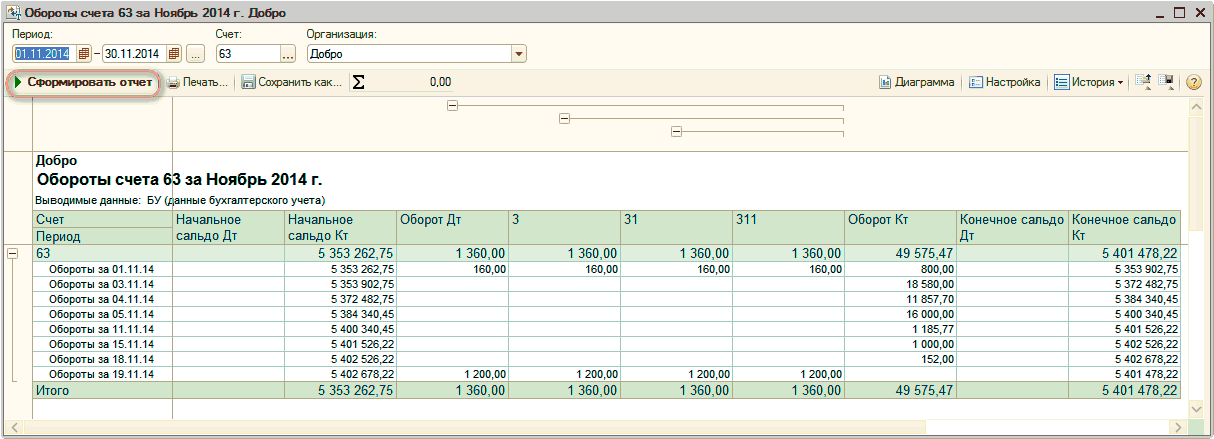

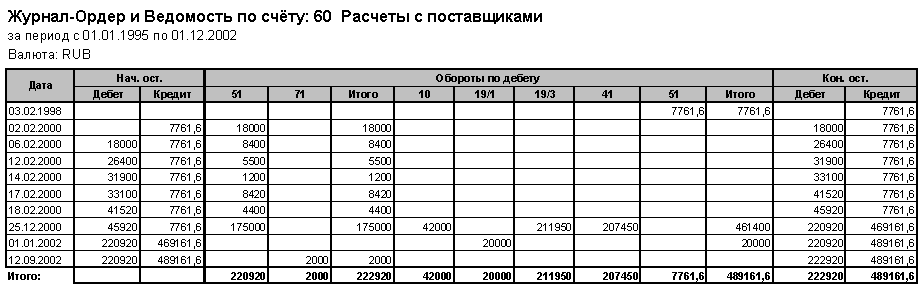

Сформированный отчет содержит все данные, характерные для вспомогательной ведомости к журналу-ордеру (дебетовые обороты счета 63 «Расчеты с поставщиками и подрядчиками» в корреспонденции с кредитуемыми счетами), при этом название отчета остается прежним «Обороты счета» по счету 63. Отчет детализирован по дням совершения хозяйственных операций и по субсчетам корреспондирующих счетов (Рис. 5).

Рисунок 5 – отчет «Обороты счета» с дебетовыми оборотами по счету 63 и детализацией по субсчетам корреспондирующих счетов

Рисунок 5 – отчет «Обороты счета» с дебетовыми оборотами по счету 63 и детализацией по субсчетам корреспондирующих счетов

Если проводить аналогию с программой «1С:Бухгалтерия 7.7 для Украины»

, то отчет «Обороты счета» позволяет с помощью настройки его параметров получить как «Журнал-ордер (ведомость) по счету»

так и «Журнал-ордер по субконто»

.

Для получения аналога первого отчета нужно в параметрах настройки в разделе «Группировка» настроек отчета в поле «Обороты» выбрать — «По дням», а также снять флаги по всем субконто, по которым ведется аналитический учет на счете 63 – «Контрагенты», «Договоры» и «Документы расчетов с контрагентами».

Чтобы получить раздельно «Журнал ордер» и «Ведомость по счету», нужно выполнить дополнительные настройки, описанные в данной статье.

Для получения аналога «Журнала-ордера по субконто» достаточно указать в форме отчета «Обороты счета» счет бухгалтерского учета и период, за который нужно получить данные, и нажать кнопку «Сформировать отчет» в командной панели формы отчета.

Нас находят: журнал ордер

, журналы ордера по счетам украина

, журнал-ордер, форму журнал ордера, Как сформировать журнал ордер #2 по счету 51 в 1С 8 3, журнал ордер в утп, журнал-ордер 2 украина, формы журналов-ордерыв, ордер бухгалтерского учета, форма журналу ордера

Обучающее видео

Журнально-ордерная система ведения бухучета – классическая форма учета, при которой информация первичных документов систематизируется в специальных регистрах — журналах-ордерах, ежемесячно фиксирующих все операции, осуществляемые фирмой.

Каждый журнал ордер предназначается для отражения произведенных операций по кредиту одного или нескольких экономически подобных, а потому объединенных в одном регистре, синтетических счетов. В форме отведен раздел либо отдельная графа для каждого счета. Журналы-ордера по счетам, требующим ведения аналитического учета вместе с записями по кредиту счетов, имеют два раздела: основной (собственно журнал-ордер) — для записей по кредиту счета, и дополнительный (ведомость к журналу-ордеру) — для фиксации необходимой аналитики. Дебетовые обороты по счету записываются в других журналах-ордерах наряду с корреспондирующимися счетами по кредиту, обеспечивая основной принцип бухгалтерской науки – двойную запись по счетам. корреспондирующихся счетов. В ведомостях подробные аналитические показатели по счетам группируют, а затем переносят их результаты в журналы-ордера. По окончании месяца и после внесения всех проводок в журналы-ордера производится суммирование данных по горизонтали и вертикали, итоги которых должны совпадать.

Итоговая информация по счетам из журналов-ордеров (начальные и конечные сальдо) переносятся в главную книгу, являющуюся основой для составления баланса предприятия. Систематизация бухгалтерских сведений и четкая хронология записей — принципы построения этих учетных регистров. Использование журнально-ордерной системы существенно упрощает трудоемкую учетную работу, облегчая формирование финансовой отчетности и контролируя ее грамотное составление. Рассмотрим, какие журналы-ордера используются в российских компаниях.

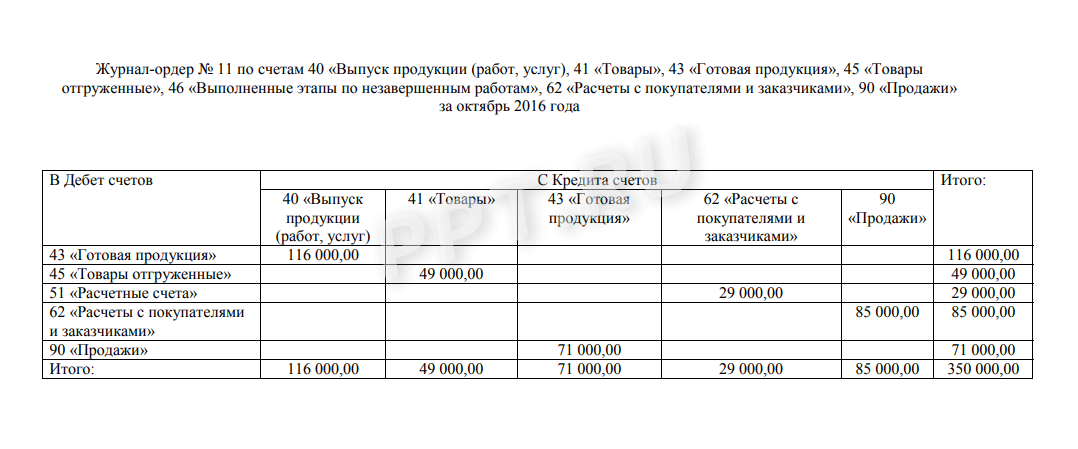

Журнал ордер 11: бланк

ЖО № 11 предназначен для регистрации бухгалтерских данных об отгрузке и продаже готовой продукции. Регистры, служащие основой для формирования ЖО 11 — ведомости № 15,16. В этих бухгалтерских отчетах указаны фактические либо учетные цены на материально-производственные запасы, закрепленные в учетной политике организации.

Журнально-ордерная система ведения бухучета – классическая форма учета, при которой информация первичных документов систематизируется в специальных регистрах — журналах-ордерах, ежемесячно фиксирующих все операции, осуществляемые фирмой.

Каждый журнал ордер предназначается для отражения произведенных операций по кредиту одного или нескольких экономически подобных, а потому объединенных в одном регистре, синтетических счетов. В форме отведен раздел либо отдельная графа для каждого счета. Журналы-ордера по счетам, требующим ведения аналитического учета вместе с записями по кредиту счетов, имеют два раздела: основной (собственно журнал-ордер) — для записей по кредиту счета, и дополнительный (ведомость к журналу-ордеру) — для фиксации необходимой аналитики. Дебетовые обороты по счету записываются в других журналах-ордерах наряду с корреспондирующимися счетами по кредиту, обеспечивая основной принцип бухгалтерской науки – двойную запись по счетам. корреспондирующихся счетов. В ведомостях подробные аналитические показатели по счетам группируют, а затем переносят их результаты в журналы-ордера. По окончании месяца и после внесения всех проводок в журналы-ордера производится суммирование данных по горизонтали и вертикали, итоги которых должны совпадать.

Итоговая информация по счетам из журналов-ордеров (начальные и конечные сальдо) переносятся в главную книгу, являющуюся основой для составления баланса предприятия. Систематизация бухгалтерских сведений и четкая хронология записей — принципы построения этих учетных регистров. Использование журнально-ордерной системы существенно упрощает трудоемкую учетную работу, облегчая формирование финансовой отчетности и контролируя ее грамотное составление. Рассмотрим, какие журналы-ордера используются в российских компаниях.

Ключевые моменты

Журнально-ордерная система ведения БУ предусматривает подтверждение всех хозяйственных операций соответствующим документом — бланком первичной документации. Первичка в свою очередь должна быть зарегистрирована в особом журнале. Причем записи вносятся в хронологическом порядке.

Все операции группируются по счетам бухгалтерского учета. То есть при отражении корреспонденции с одним бухсчетом используют отдельный журнал-ордер (ЖО), при формировании записи по другому счету запись отражается уже в другом журнале учета. Отметим, что одна и та же запись может и должна быть отражена сразу в двух журналах: в одном — по дебетуемому счету, а в другом — по кредитуемому. Данный способ отражает метод двойной записи в бухучете.

Итоговые данные ЖО по итогам отчетного периода переносятся в ключевой регистр — главную книгу. Напомним, что на основе данных главной книги по окончанию финансового года формируется бухгалтерский баланс. Следовательно, от полноты и правильности регистрации информации в Журнал ордер зависит достоверность бухгалтерской финансовой отчетности.

Теперь рассмотрим каждый ЖО подробнее, приведем примерные бланки и образцы заполнения.

Нижеприведенные бланки является примерными! В соответствии с нормами закона «О бухучете» № 402-ФЗ , каждый экономический субъект вправе самостоятельно разработать и утвердить свои бланки первичной и учетной документации. Также компания не обязана вести все ЖО, если операции для их заполнения отсутствуют. Позицию компании в данном вопросе обоснуйте в учетной политике. собственные бланки утвердите отдельным приказом или приложением к учетной политике фирмы.

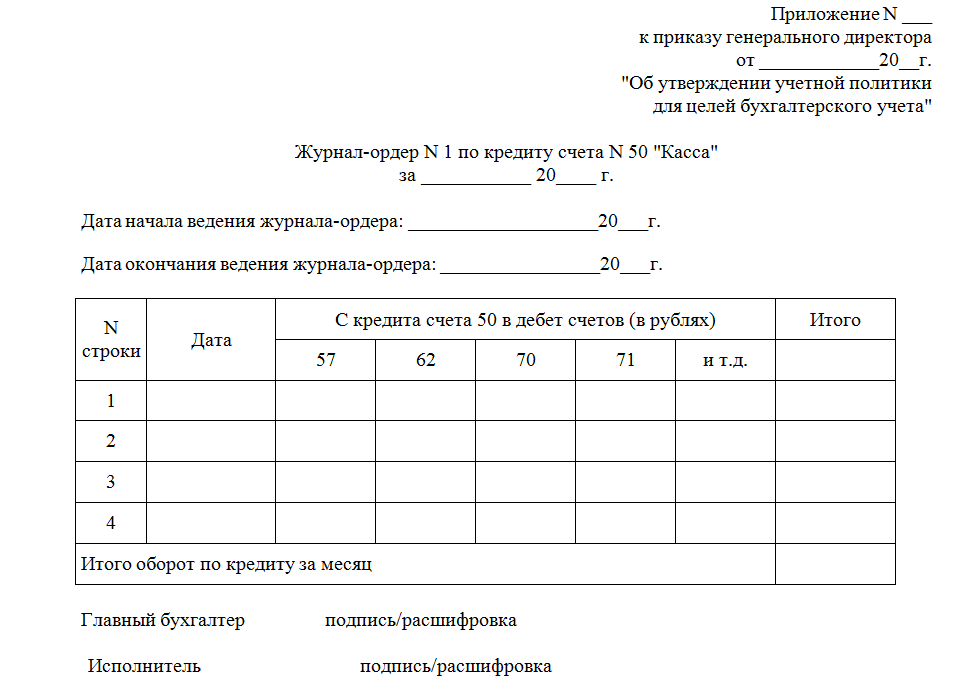

Журнал-ордер 1 и ведомость 1

Образцы заполнения журнал-ордера 1 и ведомости можно разработать самостоятельно или использовать уже готовые формы. Документальным основанием для внесения данных являются кассовые документы.

Как заполнять журнал-ордер 1? Для этого в ЖО вносятся записи по Кт сч. 50 в корреспонденции с Дт нужных счетов. Обороты по Дт сч. 50 отражаются в ведомости 1. Таким образом, бухгалтер систематизирует все имеющиеся за месяц операции по кассе. Если движения наличности незначительны, допускается внесение данных не ежедневно, а за несколько дней. Форма ведомости размещена на оборотной стороне регистра.

Почему использовать бланки журналов ордеров Excel?

Excel – это мощный инструмент для работы с таблицами и данными, который позволяет создавать и управлять журналами ордеров эффективным и удобным способом. Преимущества использования бланков ордеров Excel включают:

- Простота использования: бланки журналов ордеров Excel обычно содержат предопределенные поля и форматирование, что делает процесс заполнения информации простым и интуитивно понятным.

- Гибкость: Excel позволяет пользователю настраивать бланки журналов ордеров под свои индивидуальные потребности, добавлять или удалять поля, менять форматирование и многое другое.

- Автоматизация: с помощью функций и формул Excel можно автоматизировать ряд расчетов и процессов, что экономит время и сокращает вероятность ошибок.

Журнал-ордер № 3

Журнал-ордер № 3

предназначен для учета операций,

отражаемых по кредиту счетов 55 «Специальные

счета в банках» (по субсчетам 55-1

«Аккредитивы»; 55-2 «Чековые книжки»;

55-3 «Депозитные счета» и др.), 57 «Переводы

в пути» и 58 «Финансовые вложения» (по

субсчетам 58-1 «Паи и акции», 58-2 «Долговые

ценные бумаги», 58-3 «Предоставленные

займы», 58-4 «Вклады по договору простого

товарищества» и др.), в этом журнале-ордере

осуществляется также аналитический

учет по счетам 55 «Специальные счета в

банках», 57 «Переводы в пути» и 58 «Финансовые

вложения».

Данные, необходимые

для аналитического учета по счету 55,

содержатся непосредственно в выписках

банка по этому счету.

Записи

операций в журнал-ордер по счету 55

производятся на основании выписок

банка

(соответствующих

документов) в разрезе корреспондирующих

счетов итогами

по

однородным

операциям.

Обороты по кредиту

счетов 55, 57 и 58, за исключением сумм,

отражаемых в корреспонденции с

дебетом счетов 50 «Касса», 51 «Расчетные

счета», 52 «Валютные счета», заносятся

в журнал-ордер № 3 по первичным документам.

Суммы, относимые в дебет счетов 50, 51, 52,

отражаются итогами за месяц на основе

соответствующих данных ведомостей №

1 и № 2.

Аналитический

учет на субсчете 55-1 «Аккредитивы»

ведется по каждому выставленному

организацией аккредитиву.

Аналитический

учет на субсчете 55-2 «Чековые книжки»

ведется по каждой полученной чековой

книжке.

Аналитический

учет на субсчете 55-3 «Депозитные счета»

ведется по каждому вкладу.

Основанием для

принятия к учету на счет 57 «Переводы в

пути» сумм (например, при сдаче выручки

от продажи) являются квитанции кредитной

организации, сберегательного банка,

почтового отделения, копии сопроводительных

ведомостей на сдачу выручки инкассаторам

и т.п.

Движение денежных

средств (переводов) в иностранной валюте

учитывается на счете 57 обособленно.

Аналитический

учет на счете 58 «Финансовые вложения»

ведется по видам финансовых вложений

и объектам, в которые осуществлены эти

вложения (организациям — продавцам

ценных бумаг; другим организациям,

участником которых является организация;

организациям-заемщикам

и т.п.). Построение аналитического учета

должно обеспечить возможность получения

данных о краткосрочных и долгосрочных

активах.

Компания должна оформлять операции с наличными деньгами по кассе первичными документами, в соответствии с Порядком ведения операций по кассе. Ранее для их учета и группировки применялись еще и специальные регистры – журналы-ордера №1, а также ведомость №1 к нему. В настоящее время данные документы используются в специализированных программах в качестве одного из видов отчета при выборке.

Журнал ордер 1 применялся ранее при одноименной форме учета. На основе ее построены в настоящее время программы по бухгалтерскому учету. В них все журналы ордера заполняются автоматически, после оформления первичной документации.

Только на малых предприятиях еще сохранилась данная форма учета, при которой суммы по первичным документам нужно разносить в специальных таблицах. Однако, и здесь достаточно редко сейчас можно встретить заполнение журнала ордера в ручную.

Главное его достоинство заключается в возможности группировать документы одновременно в хронологическом порядке и по счетам бухгалтерского учета, то есть по направлениям расходования средств. А построение ее по принципу шахматной ведомости, значение итога по столбцам равно общему итогу по строкам, предоставляет возможность дополнительно осуществлять контроль за правильностью разнесения документов в Главной книге.

Журнал

ордер № 1 и ведомость к нему в настоящее время не являются обязательными к заполнению. Их составляют в качестве одного из видов сводных отчетов для контроля и получения информации в разрезе использования наличных денег.

Кроме того, существуют разновидности этого регистра для предприятий разных отраслей. В строительстве оформляется – журнал-ордер 1с, в сбытовых и снабженческих фирмах — журнал-ордер 1сн.

Ведение

На предприятии любого вида деятельности заполнение журнала является обязательным, так как этот документ служит источником исходной информации, используемой в процессе составления бухгалтерских отчетов. Регулярное и корректное внесение данных проводится уполномоченным лицом (лицами) бухгалтерии.

После проверки соответствия указанных сведений фактическим показателям, скорректированные данные подлежат переносу в Главную книгу. Все журналы-ордера должны быть подшиты в соответствующую папку, размещены с соблюдением строгой последовательности. В соответствии с правилами хранения, журналы формы № 6 должны сохраняться отдельно от других первичных документов.

(Размер: 45,0 KiB | Скачиваний: 16 016)

Журнал ордер 1

Журнал ордер номер 1 по к-ту счета 50 «Касса» заполняется на основе кассовых отчетов с приложенными к ним первичными документами – ПКО и РКО . Журнал ордер 1, скачать бланк (word) которого можно ниже – один из самых распространенных документов и необходим для контроля использования наличных денег. Кредитовое сальдо по счету формируют все выплаты из кассы, дебетовое – полученные средства. Итоговая строка информирует о суммах счетов, на которые были выданы деньги из кассы: в нашем примере на выплату зарплаты 108652 руб. (Д 70), подотчетных сумм 72000 руб. (Д71) и др. Зачастую в этом регистре для удобства выводят остаток денег на отчетную дату, сверяя впоследствии с данными отчета кассира.

|

Журнал-ордер №1 по кредиту сч. 50 «Касса» с 01.01.2016 по 31.01.2016 в дебет сч. |

||||||||

|

с-до на 01.01.2016 98300 |

||||||||

|

с-до на 01.02.2016 |

Дебетовое сальдо, т. е. приход по кассе фиксируют в ведомости по сч. 50 к ж/о 1. Журнал ордер 1 и ведомость 1,

образцы заполнения которых представлены в статье, систематизируют все операции по кассе компании за месяц.

|

Ведомость к ж/о № 1 по дебету сч. 50 |

|||||

|

Перв. док-т |

Проводка |

Сумма, руб. |

|||

|

Получена выручка за реализованные ОС |

|||||

|

Получена оплата за долгосрочные ценные бумаги |

|||||

|

Получены ДС на выплату з/платы |

|||||

|

Получена оплата за оказанные услуги |

|||||

|

Получена выручка за реализованную продукцию |

|||||

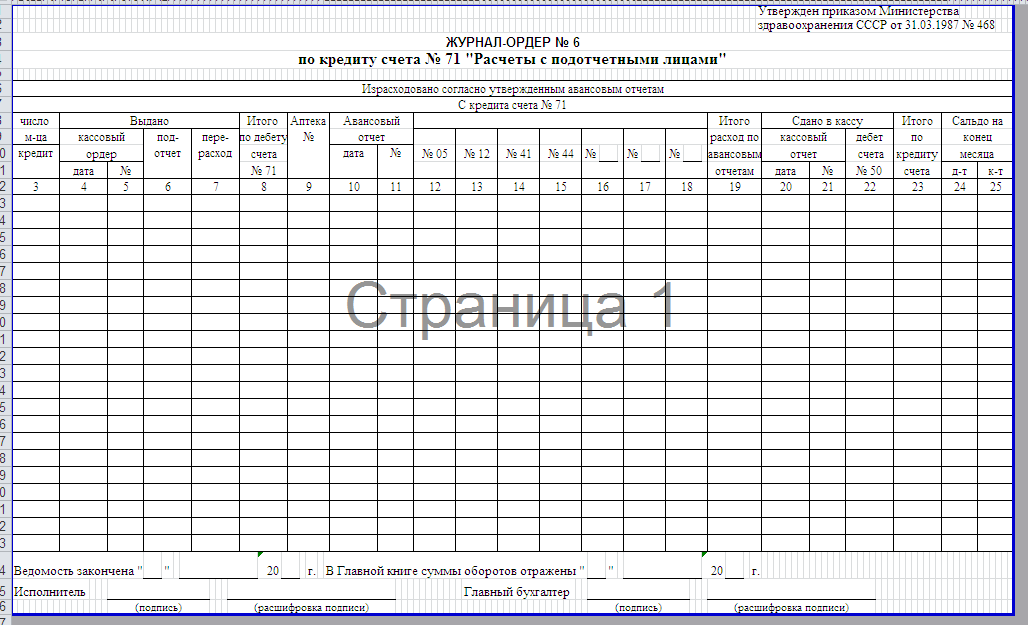

Журнал-ордер №6

При оплате «детских» больничных придется быть внимательнее Листок нетрудоспособности по уходу за больным ребенком в возрасте до 7 лет будет оформляться на весь период болезни без каких-либо ограничений по срокам. Но будьте внимательны: порядок оплаты «детского» больничного остался прежним!

Важно

Зарплата за апрель: не ошибитесь в дате перечисления НДФЛ из-за майских праздников В нынешнем году первая «порция» майских праздников будет длиться 4 дня (с 29 апреля по 2 мая включительно). Если в вашей компании день выплаты зарплаты – 1-е или 2-е число, выдать апрельскую зарплату придется досрочно – 28 апреля.

Инвентаризация кассы в 1С 8.3 Бухгалтерия

Порядок проведения инвентаризации кассы описан в приказе МинФина РФ №49 от 13.06.1995.

К сожалению, в программе 1С 8.3 нет акта инвентаризации наличных денежных средств по форме ИНВ-15. Данное пожелание уже было предложено в фирму 1С. Возможно, когда-нибудь они и доработают программу, но пока бухгалтерам приходится производить инвентаризацию кассы вручную.

Скачать бланк и образец заполнения ИНВ-15 можно по .

Наиболее быстрым и эффективным способом решением данной проблемы является заказ обработки для формирования ИНВ-15 у специалиста. Данная обработка не только сэкономит много времени, но и сократит влияние человеческого фактора, что позволит избежать ошибок.

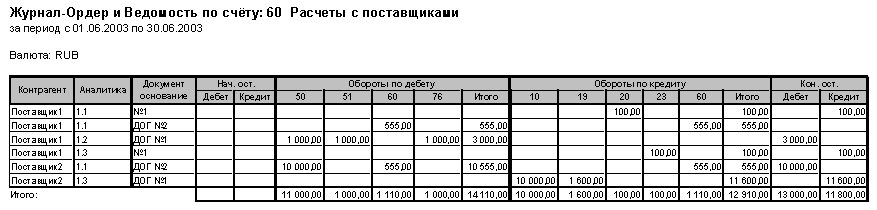

Журнал-ордер № 6 по кредиту счета № 60

За неприбывший груз (оставшийся в пути на складе поставщика) Сумма по счету в пределах акцепта, сумма за неотфакт. поставки или задолженность на начало месяца На начало месяца за неприбывший груз (полностью или частично) Отметки об оплате, зачете и продлении срока погашения задолженности Сальдо на конец месяца 26 Общехозяйственные накладные расходы 29 — Обслуживающие производства и хозяйства, 30 — Некапитальные работы, 31 — Расходы будущих периодов, 46 — Реализация продукции (работ, услуг), 63 — Расчеты по претензиям, 79 — Внутрихозяйственные расчеты, 80 — Прибыли и убытки, 81 — Использование прибыли, 96 — Целевые финансирование и поступления дата с расчетного счета с прочих счетов продление срока под обязательство корреспондирующий счет сумма вид документа срок оплаты сумма N N N N N 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 N п.п.

-

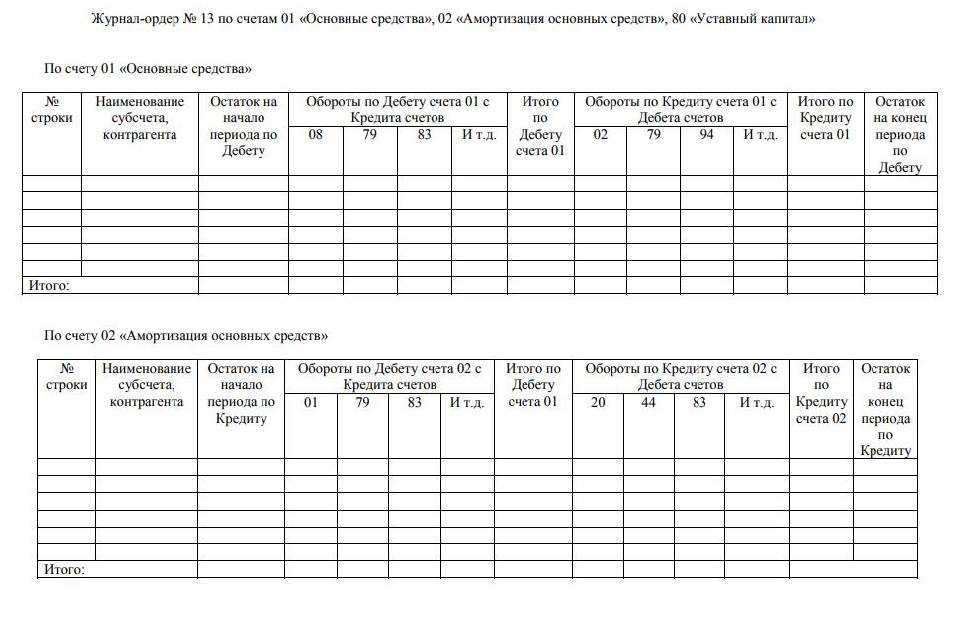

Образец. Журнал-ордер № 13 Бухгалтерская отчётность, бухгалтерский учёт → Образец. Журнал-ордер № 13 журнал — ордер no. 13 по кредиту счета no.

01 «основные средства», no. 03 «долгосрочно арендуемые основные средства», no. 04 «н… - Образец. Журнал-ордер № 3 Бухгалтерская отчётность, бухгалтерский учёт → Образец. Журнал-ордер № 3 журнал — ордер no. 3 по кредиту cчетов no. 55 «специальные счета в банках», no. 56 «денежные документы», no. 57 «переводы в пути»…

-

Образец. Журнал-ордер № 9 Бухгалтерская отчётность, бухгалтерский учёт → Образец. Журнал-ордер № 9 журнал — ордер no. 9 по кредиту счетов no.

78 «расчеты с дочерними предприятиями», no. 79 «внутрихозяйственные расчеты» и аналити…

Типовые формы журналов

Правительством СССР было утверждено 10 типовых форм

Правительством СССР было утверждено 10 типовых форм

журналов-ордеров.

Журнал-ордер №1

регистрирует все кассовые операции. Для этого выделена отдельная графа «

Касса»

. Основанием для заполнения такого журнала являются отчеты кассира.

Одна строка журнала отражает информацию об одном отчете, независимо от того, за какой период он был составлен.

Это означает, что количество строк в журнале соответствует количеству отчетов, которые были сданы кассиром.

Для регистрации всех финансовых операций по банковским платежам по счету №-51 используется . Эту форму журнала чаще всего применяют промышленные организации. Строительные организации используют для этой цели журнал-ордер по форме №-2-с, а организации сбыта и снабжения – по форме №-2-сн.

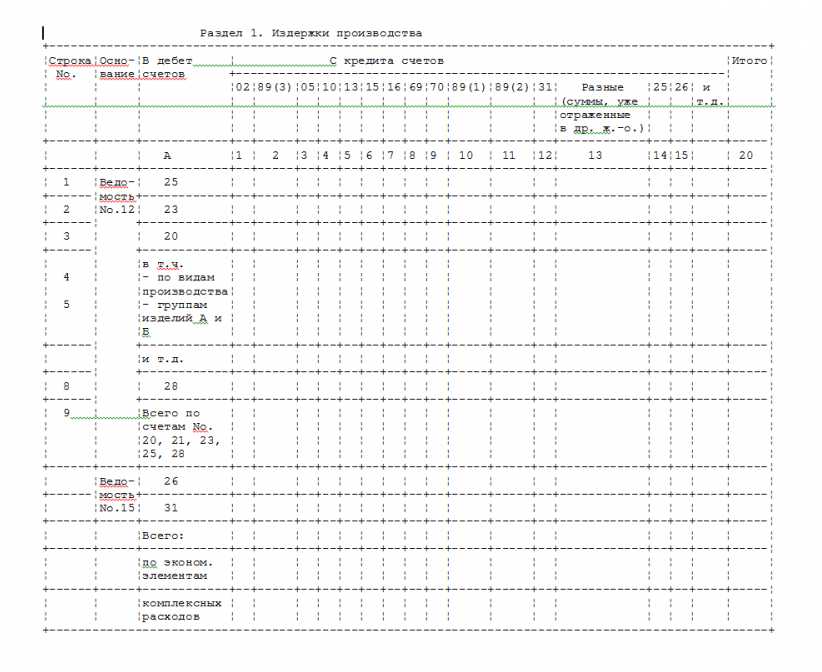

Журнал-ордер №3

Журнал-ордер №3

(рис. слева) регистрирует операции по нескольким счетам:

- №54 – счет капитальных расходов;

- №55 – банковский счет;

- №56 – счет о поступлении и расходе иных средств.

Все данные в журнале-ордере №3 должны быть подтверждены банковскими выписками.

Если руководство предприятия оформляет кредит или займ, то контроля денежных средств по кредиту или займу используется журнал-ордер №4

(рис. справа).

Этот журнал регистрирует операции по счету №90 для краткосрочных займов и по счету №92 для долгосрочного кредита.

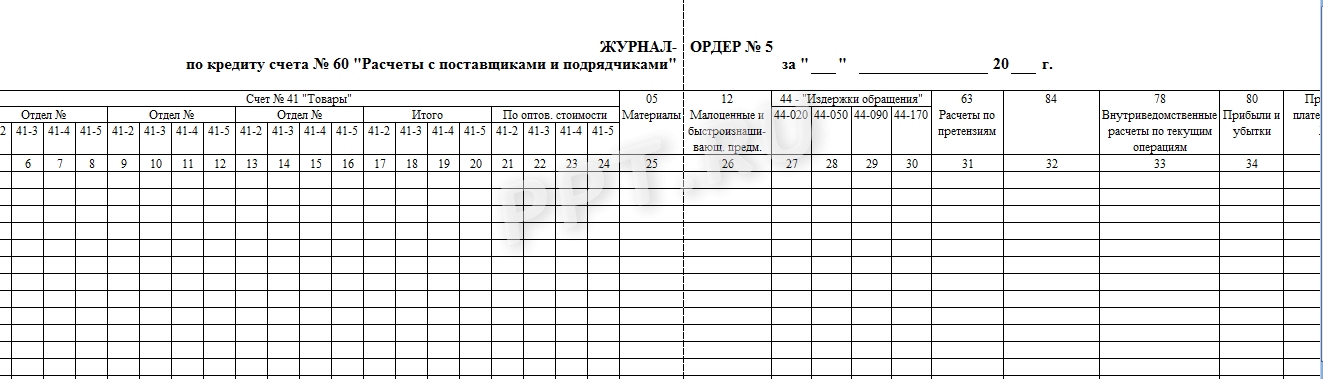

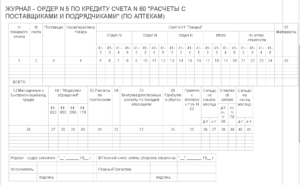

Журнал-ордер №5

предназначен для регистрации данных об операциях, которые проводятся между контрагентами при ведении хозяйственной деятельности.

Благодаря этому журналу избежать задолженности по счету дебита/кредита.

Журнал-ордер по форме №6

позволяет регистрировать движение быстроизнашиваемых и малоценных предметов. К таким предметам можно зачислить:

Все вышеперечисленные предметы подлежат также материальному и складскому учету.

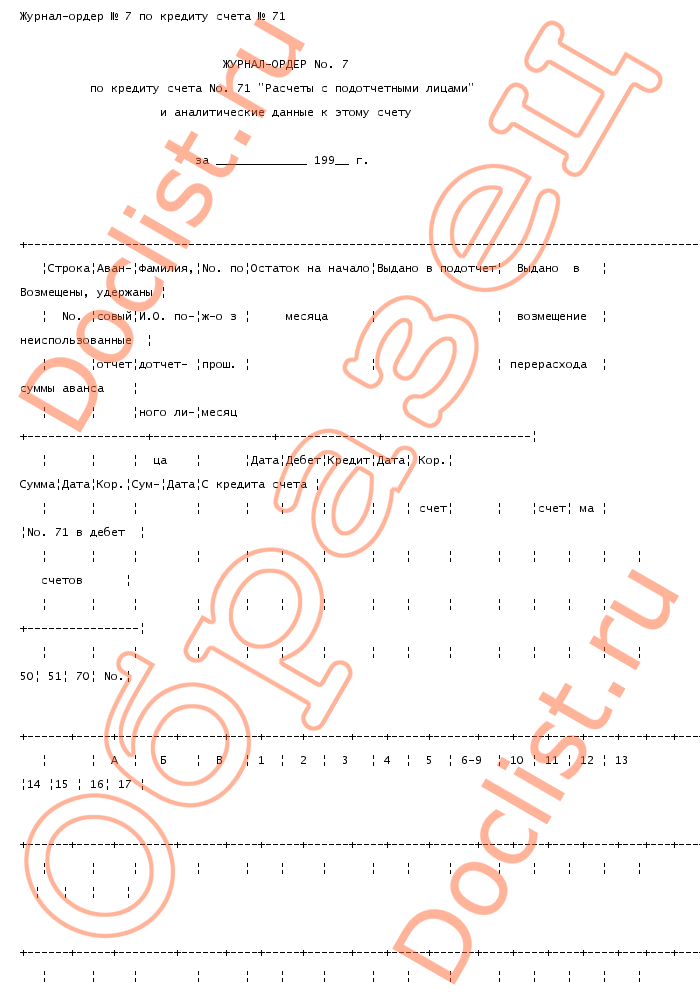

Для регистрации данных об операциях по авансовым суммам для работников предприятия используется журнал-ордер №7

Для регистрации данных об операциях по авансовым суммам для работников предприятия используется журнал-ордер №7

.

В нем записываются все операции с подотчетными средствами.

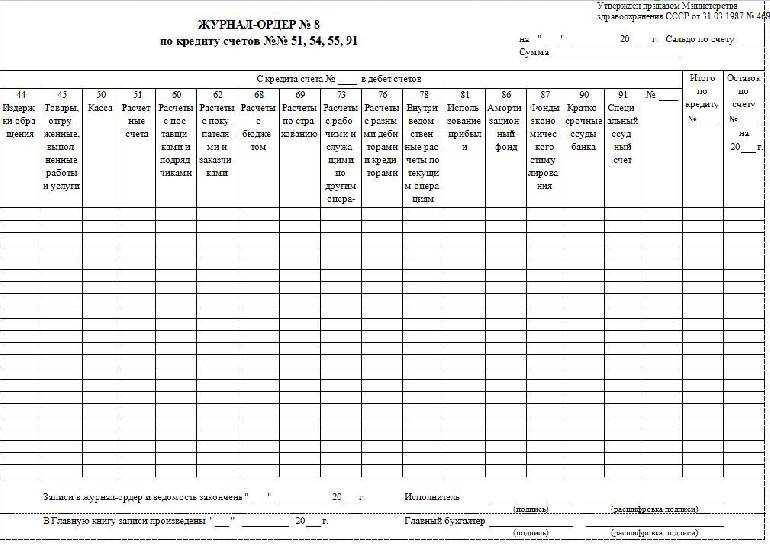

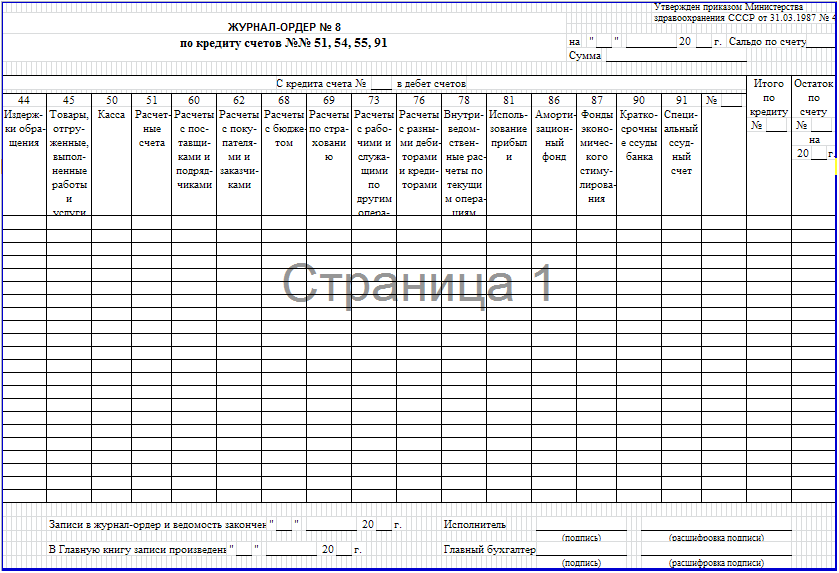

Журнал-ордер по форме №8

Журнал-ордер по форме №8

оформляется для учета операций с авансовыми денежными средствами, деньгами, которые поступают в качестве выплат от контрагентов, расходы с дебиторами и кредиторами.

А также подсчет доходов от акций

организации.

Любые внутрихозяйственные расчеты предприятия отображаются в журнале-ордере №9

. Этот журнал состоит из нескольких разделов:

- Непосредственно сам журнал;

- «

Аналитические данные»

; - «

Общие указания»

.

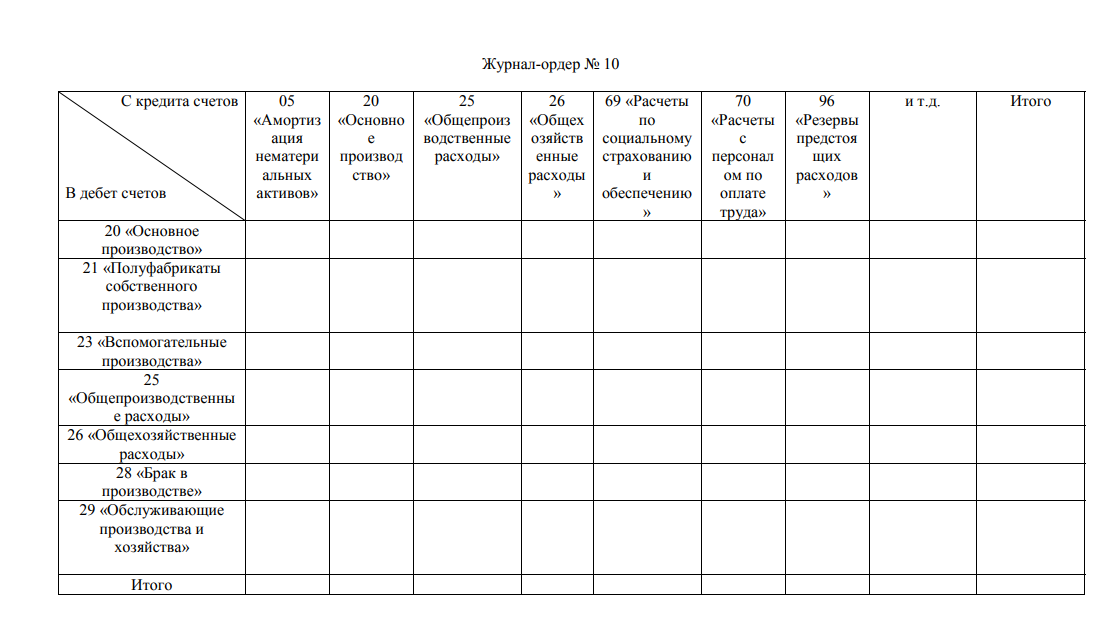

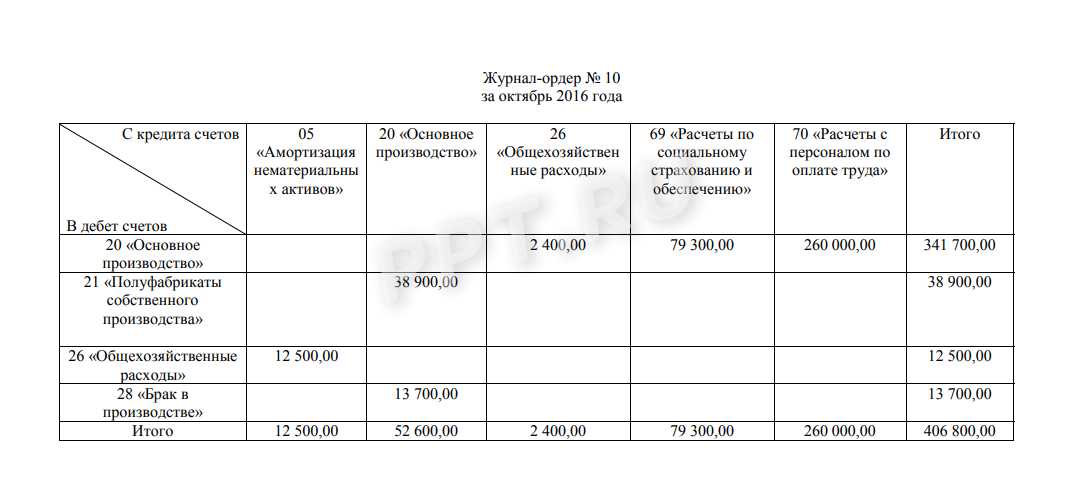

В журнале-ордере №10

В журнале-ордере №10

выполняется учет по таким счетам:

- №05, №06, №08, №12 – данные о материальных ценностях;

- №13 – учет изношенных малоценных вещей и инвентаря;

- №69 – расход денежных средств по социальному страхованию;

- №70 –зарплаты для работников;

- №88 – резервный фонд выплат;

- №86 – амортизационные денежные средства;

- №20, №23, №24, №25, №26, №29, №31 – производственные расходы;

- №82 – производственные потери;

- №21 – учет полуфабрикатов, которые изготавливаются на производстве;

- №15 – общепроизводственные расходы;

- №12 – расход материалов в главном и дополнительных цехах производства.

Журнал-ордер №10

предоставляет обобщенные данные

в разрезе структуры по каждому виду.

Шаблоны журналов ордеров excel

Для упрощения процесса создания и ведения журналов ордеров в формате Excel, можно использовать готовые шаблоны. Эти шаблоны позволяют быстро создать структуру журнала ордеров и заполнять его данными.

Существует множество бесплатных шаблонов журналов ордеров Excel, которые можно найти в Интернете. Они предлагают различные варианты дизайна и форматирования, чтобы удовлетворить потребности разных организаций.

При выборе шаблона журнала ордеров Excel стоит обратить внимание на следующие важные элементы:

Структура таблицы: шаблон должен иметь понятную и удобную структуру для заполнения данных.

Наличие необходимых полей: шаблон должен включать все необходимые поля для записи информации об ордерах, такие как номер ордера, дата, сумма и т.д.

Форматирование: шаблон может быть форматирован разными способами, и важно выбрать то, которое лучше всего соответствует требованиям вашей организации.

Возможность адаптации: шаблон должен быть легко адаптируемым под потребности вашей организации. Вы должны иметь возможность добавить или удалить поля, изменить форматирование и так далее.. Шаблоны журналов ордеров Excel могут значительно упростить процесс ведения бухгалтерского учета и повысить его эффективность

Они позволяют убрать лишнюю рутинную работу и сосредоточиться на более важных задачах

Шаблоны журналов ордеров Excel могут значительно упростить процесс ведения бухгалтерского учета и повысить его эффективность. Они позволяют убрать лишнюю рутинную работу и сосредоточиться на более важных задачах.

Если вы ищете бесплатные шаблоны журналов ордеров Excel, в Интернете вы сможете найти множество сайтов, где их можно скачать. Перед загрузкой, обязательно проверьте рейтинг и отзывы об этих шаблонах, чтобы выбрать наиболее надежные и качественные варианты.

Не забывайте также о возможности самостоятельного создания шаблонов журналов ордеров Excel. Это может понадобиться, если вам нужен специализированный шаблон, который вы не смогли найти в сети. Для создания собственного шаблона можно использовать функции Excel и форматирование ячеек в соответствии с вашими потребностями.

В конечном счете, выбор шаблона журналов ордеров Excel зависит от ваших предпочтений и требований вашей организации

Важно выбрать наиболее удобный и функциональный вариант, чтобы сэкономить время и ресурсы при ведении бухгалтерского учета

Журнал-ордер 3

Помимо наличности в кассе организации и безналичных средств на расчетных счетах у предприятия могут иметься специальные счета. Учет таких данных ведется по сч. 55. При наличии переводов в пути применяется сч. 57. Для систематизации сведений предназначается ЖО 3. В том случае, когда компания не осуществляет подобных операций, составлять указанный бланк нет необходимости.

Принцип внесения данных аналогичен порядку заполнения журнал-ордера 1 и пр. Однако ЖО 3 не имеет на обороте ведомости. А значит, сведения нужно вносить только на лицевой стороне. При необходимости организация может дополнительно добавить в бланк ведомость.