Ведение

На предприятии любого вида деятельности заполнение журнала является обязательным, так как этот документ служит источником исходной информации, используемой в процессе составления бухгалтерских отчетов. Регулярное и корректное внесение данных проводится уполномоченным лицом (лицами) бухгалтерии.

После проверки соответствия указанных сведений фактическим показателям, скорректированные данные подлежат переносу в Главную книгу. Все журналы-ордера должны быть подшиты в соответствующую папку, размещены с соблюдением строгой последовательности. В соответствии с правилами хранения, журналы формы № 6 должны сохраняться отдельно от других первичных документов.

(Размер: 45,0 KiB | Скачиваний: 16 016)

Журнал ордер 6 по счету 60 бланк скачать

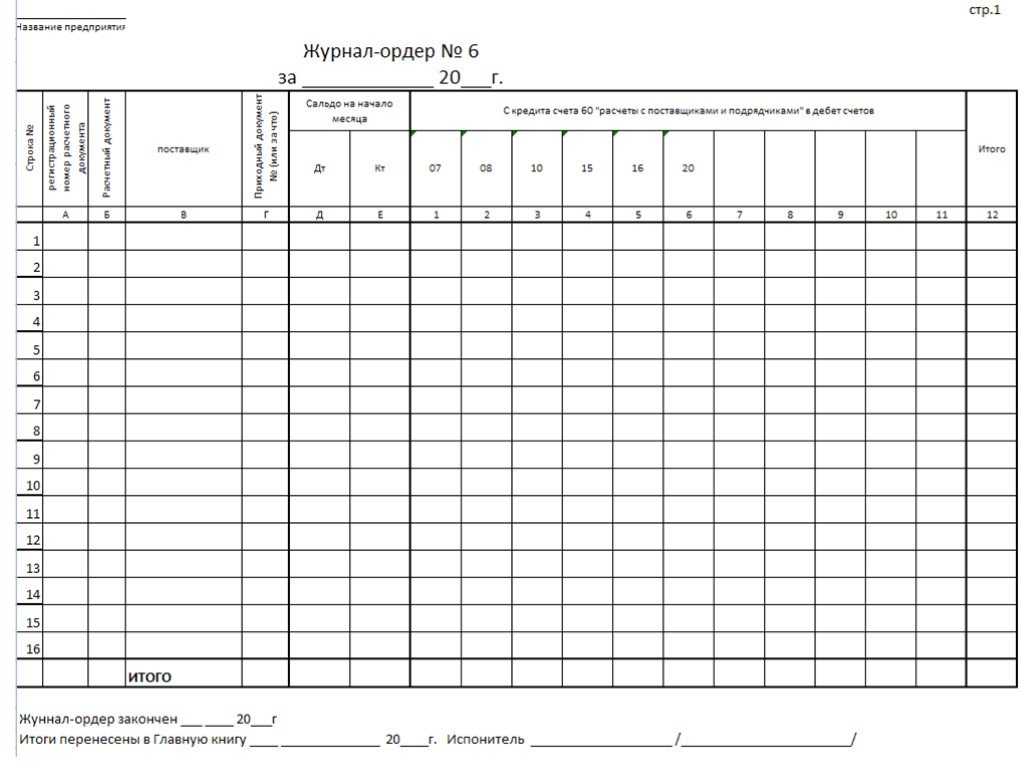

Для учета движения ценностей, относимых к малоценным и быстроизнашивающимся предметам (МБП), предусмотрено ведение журнала-ордера формы № 6.

К категории данных ценностей относится все имущество, которое используется в течение 1-го года и имеет стоимость, равную или менее обозначенной в соответствующем положении о бухучете.

К группе МПБ относят:

- запасы сырья;

- полуфабрикатов и заготовок, используемых для производства конечного продукта;

- комплектующие детали;

- ремкомплекты и запасные части;

- рабочий инвентарь;

- топливо;

- расходные материалы;

- горюче-смазочные вещества;

- упаковка, тара и прочие предметы.

Все перечисленные ценности подлежат обязательному складскому и материальному учету, согласно требованиям основных положений бухучета. Для контроля оборота разных видов материальных ценностей предусмотрено ведение нескольких журналов-ордеров. Документ по форме № 6 учитывает оприходование всех МБП, поступающих на склад предприятия от поставщиков (подрядчиков).

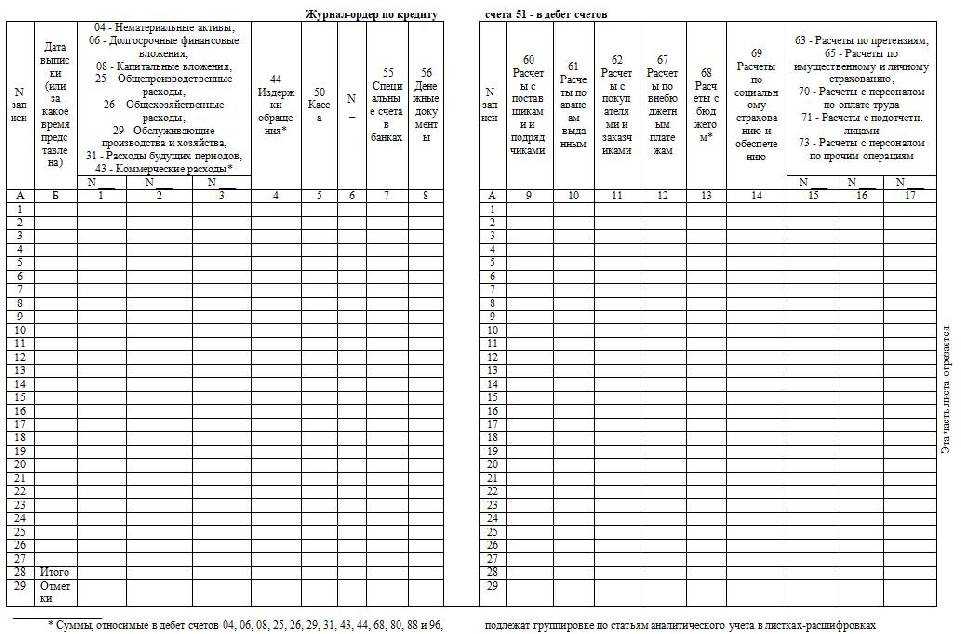

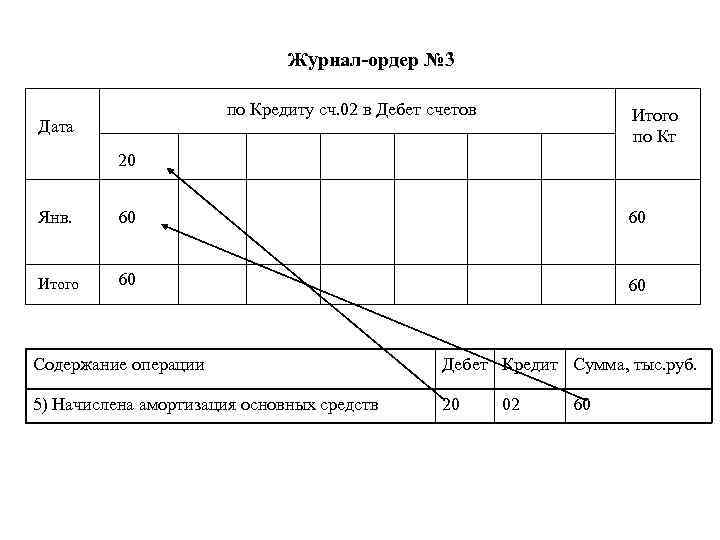

Журнал-ордер № 3

Журнал-ордер № 3

предназначен для учета операций,

отражаемых по кредиту счетов 55 «Специальные

счета в банках» (по субсчетам 55-1

«Аккредитивы»; 55-2 «Чековые книжки»;

55-3 «Депозитные счета» и др.), 57 «Переводы

в пути» и 58 «Финансовые вложения» (по

субсчетам 58-1 «Паи и акции», 58-2 «Долговые

ценные бумаги», 58-3 «Предоставленные

займы», 58-4 «Вклады по договору простого

товарищества» и др.), в этом журнале-ордере

осуществляется также аналитический

учет по счетам 55 «Специальные счета в

банках», 57 «Переводы в пути» и 58 «Финансовые

вложения».

Данные, необходимые

для аналитического учета по счету 55,

содержатся непосредственно в выписках

банка по этому счету.

Записи

операций в журнал-ордер по счету 55

производятся на основании выписок

банка

(соответствующих

документов) в разрезе корреспондирующих

счетов итогами

по

однородным

операциям.

Обороты по кредиту

счетов 55, 57 и 58, за исключением сумм,

отражаемых в корреспонденции с

дебетом счетов 50 «Касса», 51 «Расчетные

счета», 52 «Валютные счета», заносятся

в журнал-ордер № 3 по первичным документам.

Суммы, относимые в дебет счетов 50, 51, 52,

отражаются итогами за месяц на основе

соответствующих данных ведомостей №

1 и № 2.

Аналитический

учет на субсчете 55-1 «Аккредитивы»

ведется по каждому выставленному

организацией аккредитиву.

Аналитический

учет на субсчете 55-2 «Чековые книжки»

ведется по каждой полученной чековой

книжке.

Аналитический

учет на субсчете 55-3 «Депозитные счета»

ведется по каждому вкладу.

Основанием для

принятия к учету на счет 57 «Переводы в

пути» сумм (например, при сдаче выручки

от продажи) являются квитанции кредитной

организации, сберегательного банка,

почтового отделения, копии сопроводительных

ведомостей на сдачу выручки инкассаторам

и т.п.

Движение денежных

средств (переводов) в иностранной валюте

учитывается на счете 57 обособленно.

Аналитический

учет на счете 58 «Финансовые вложения»

ведется по видам финансовых вложений

и объектам, в которые осуществлены эти

вложения (организациям — продавцам

ценных бумаг; другим организациям,

участником которых является организация;

организациям-заемщикам

и т.п.). Построение аналитического учета

должно обеспечить возможность получения

данных о краткосрочных и долгосрочных

активах.

Компания должна оформлять операции с наличными деньгами по кассе первичными документами, в соответствии с Порядком ведения операций по кассе. Ранее для их учета и группировки применялись еще и специальные регистры – журналы-ордера №1, а также ведомость №1 к нему. В настоящее время данные документы используются в специализированных программах в качестве одного из видов отчета при выборке.

Журнал ордер 1 применялся ранее при одноименной форме учета. На основе ее построены в настоящее время программы по бухгалтерскому учету. В них все журналы ордера заполняются автоматически, после оформления первичной документации.

Только на малых предприятиях еще сохранилась данная форма учета, при которой суммы по первичным документам нужно разносить в специальных таблицах. Однако, и здесь достаточно редко сейчас можно встретить заполнение журнала ордера в ручную.

Главное его достоинство заключается в возможности группировать документы одновременно в хронологическом порядке и по счетам бухгалтерского учета, то есть по направлениям расходования средств. А построение ее по принципу шахматной ведомости, значение итога по столбцам равно общему итогу по строкам, предоставляет возможность дополнительно осуществлять контроль за правильностью разнесения документов в Главной книге.

Журнал

ордер № 1 и ведомость к нему в настоящее время не являются обязательными к заполнению. Их составляют в качестве одного из видов сводных отчетов для контроля и получения информации в разрезе использования наличных денег.

Кроме того, существуют разновидности этого регистра для предприятий разных отраслей. В строительстве оформляется – журнал-ордер 1с, в сбытовых и снабженческих фирмах — журнал-ордер 1сн.

Журнал-ордер №6

При оплате «детских» больничных придется быть внимательнее Листок нетрудоспособности по уходу за больным ребенком в возрасте до 7 лет будет оформляться на весь период болезни без каких-либо ограничений по срокам. Но будьте внимательны: порядок оплаты «детского» больничного остался прежним!

Важно

Зарплата за апрель: не ошибитесь в дате перечисления НДФЛ из-за майских праздников В нынешнем году первая «порция» майских праздников будет длиться 4 дня (с 29 апреля по 2 мая включительно). Если в вашей компании день выплаты зарплаты – 1-е или 2-е число, выдать апрельскую зарплату придется досрочно – 28 апреля.

Особенности заполнения

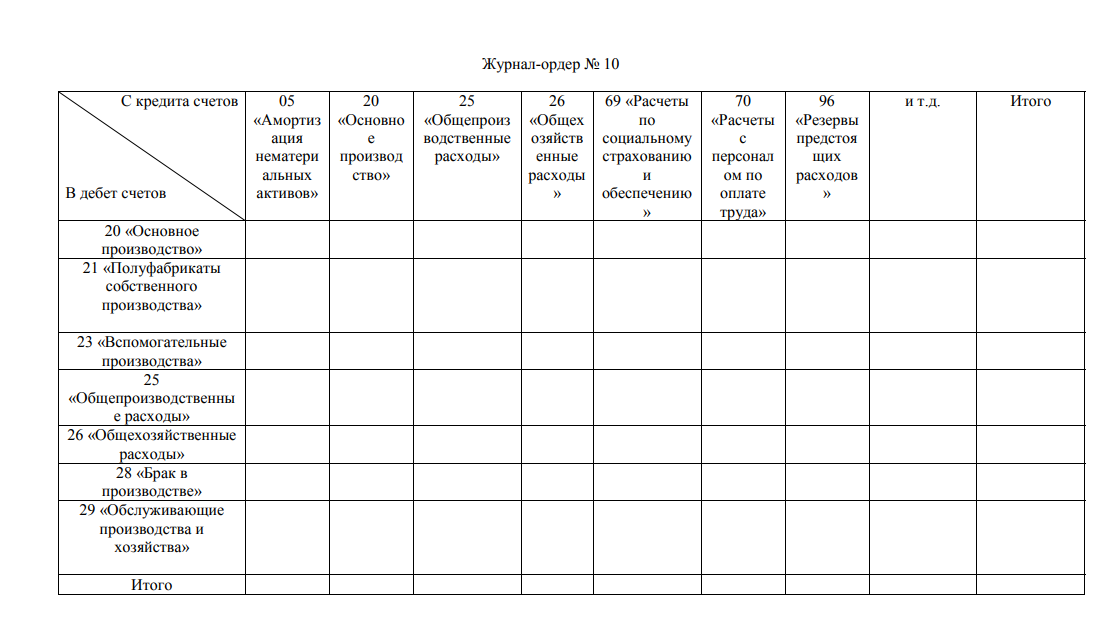

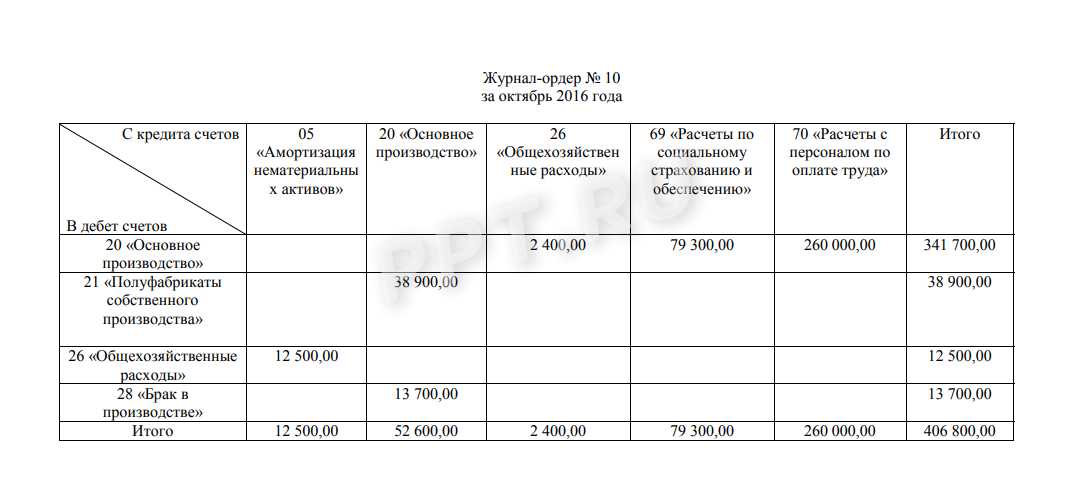

Поскольку производственные предприятия в плане финансовой отчетности во многом зависят от формы организации деятельности, необходимо учитывать следующие особенности ведения ордера №10:

- В некоторых случаях проводится учет не по одному цеху, производящему продукцию, а по группе производственных мощностей и дополняющих их вспомогательных цехов. В этом случае, документы из каждого поступают отдельно и переносятся из них таким же порядком. Если с главного производственного предприятия проводятся расходы по калькулируемым объектам, их вносят по тому же типу, в специально отведенные строки. Речь идет о счетах 23-25.

- Для расчетов себестоимости произведенной продукции, данные (промежуточные и окончательные, в том числе экономические составляющие) вносятся строго в отведенные таблицы. Найти их легко по заголовкам.

- Данные по экономическим составляющим вносятся в соответствующую по наименованию таблицу, с использованием данных по первому разделу.

- Некоторые строки для заполнения требуют данных из первичных документов, но большинство их находится в ведомостях №12 и 15.

- Конечная сумма показателя износа собственной продукции определяется выполнением расчетов по полученным данным со счетов №12, №15, ведомости №15, с учетов первичных документов.

- При проведении собственно расчета себестоимости продукции необходимо учесть не только использованные расходные материалы и предметы, издержки и производственные траты, но и их недостачи, отходы, остатки. Данные по недостачам (излишкам), которые были получены в результате производственных действий, прослеживаются в ведомости №14. Информация об отходах находится в первичных документах и подлежит пересчету. Остатки, которые были накоплены на производственных мощностях за подотчетный период, учитываются после проведения инвентаризации, а также используется текущий расчетный счет.

Важно!

При наличии на производстве полуфабрикатов собственного изготовления, которые в дальнейшем используются для изготовления собственной продукции, учитывается понятие «внутризаводского оборота», и вносится суммой проводок счетов № 21, 40, учитывая данные счета №20 по основному производству. Для больших производственных комплексов работать с бумажными образцами формы №10 достаточно сложно

Приходится учитывать множество данных, работать со сложными формулами для заполнения граф по первичным источникам. Намного проще и эффективнее использовать электронный вариант бухгалтерского учета, используя бухгалтерию 1С. По его разработкам вводить необходимо только первичные документы. После введения бухгалтерских проводок бухгалтерия формирует записи в журналах автоматически, как и вносит готовые записи в Главную книгу

Для больших производственных комплексов работать с бумажными образцами формы №10 достаточно сложно. Приходится учитывать множество данных, работать со сложными формулами для заполнения граф по первичным источникам. Намного проще и эффективнее использовать электронный вариант бухгалтерского учета, используя бухгалтерию 1С. По его разработкам вводить необходимо только первичные документы. После введения бухгалтерских проводок бухгалтерия формирует записи в журналах автоматически, как и вносит готовые записи в Главную книгу.

Деятельность ни одного предприятия нельзя представить без финансовых операций. Учет таких операций бухгалтер должен вести в специальном журнале-ордере

.

Журналом-ордером называется учетная таблица, которая построенная по шахматной форме: счета кредита размещены по вертикали, а счета дебита – по горизонтали.

Это позволяет одной записью учитывать как счет дебита, так и счет кредита.

Журнал-ордер 6: бланк и образец заполнения

Для описания используется:

- номер счета;

- номер регистрации;

- официальное наименование организации (или ИП) поставщика;

- номер приходного документа по складу;

- стоимость полученных материалов (товаров) по ценам предприятия;

- оценка тех же материалов по отпускным документам поставщиков (НДС выделяется в отдельную графу).

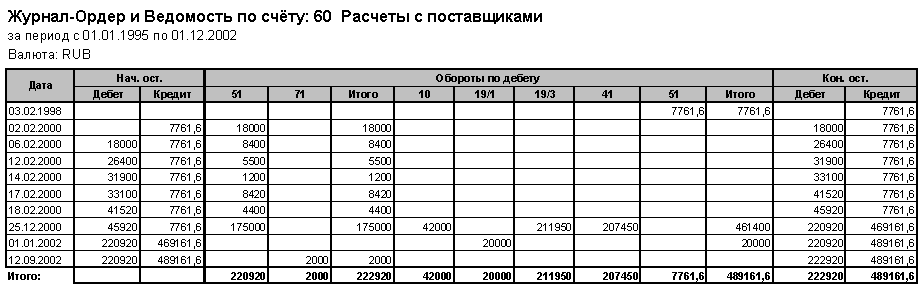

Последняя часть документа заполняется в конце месяца. В ней надлежит расшифровать сальдо по счету №60 и подвести итоги расчетов, справочно подведя итоги задолженностей.

Отдельно выводятся задолженности, по которым уже наступил срок оплаты, и по которым оплата уже в состоянии просрочки. Отдельной строкой идет информация о материальных ценностях, которые еще находятся в пути.

Внимание! К последним относятся и те, у которых продлен нормальный срок грузооборота

Особенности журнально-ордерной формы учета

Перед тем как заполнить журнал-ордер для успешного ведения деятельности предприятием следует отметить важные особенности вида анализа проведенных предпринимательских операций.

- Бланк может использоваться для ведения хозяйственных операций и их легального контроля.

- Все данные могут вводиться только на основе кредитового признака продукции.

- Предполагается объединение синтетического, а также аналитического видов контроля, систематической и хронологической записей.

- Хозяйственные операции после заполнения всех доступных материалов отражаются в виде показателей, позволяющих проводить контроль и оформление отчета.

- Бланк отличается рациональным построением, что доказывает образец. Правильная структура позволяет успешно вести учет с минимальным количеством записей.

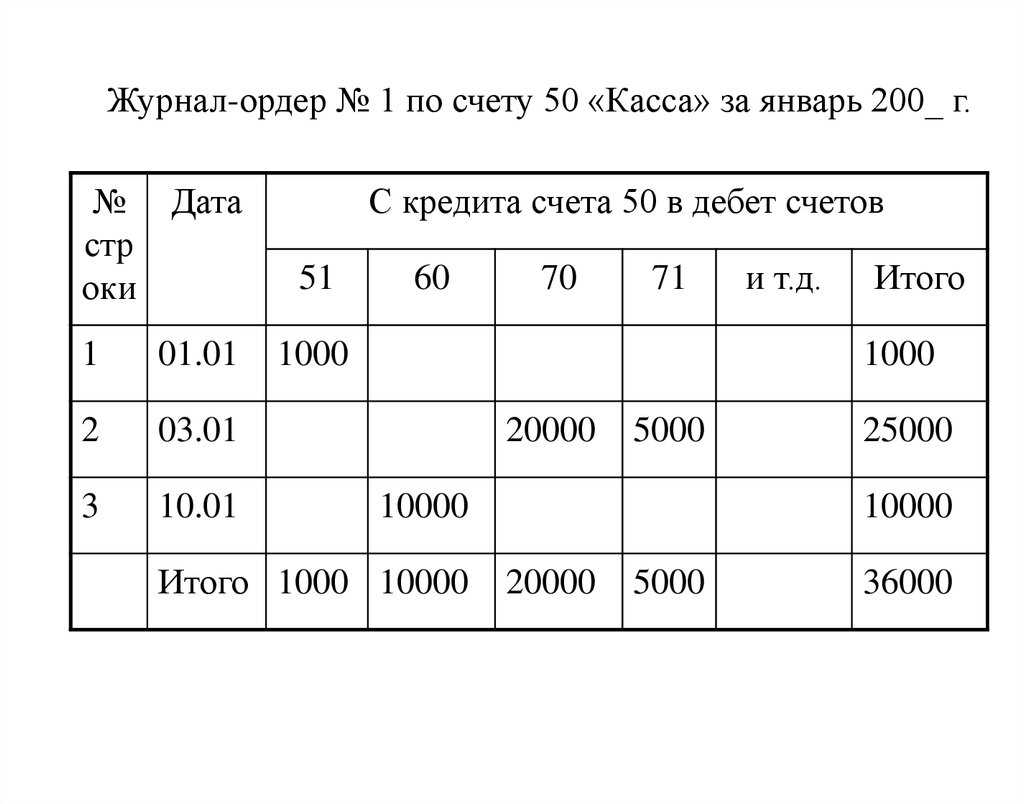

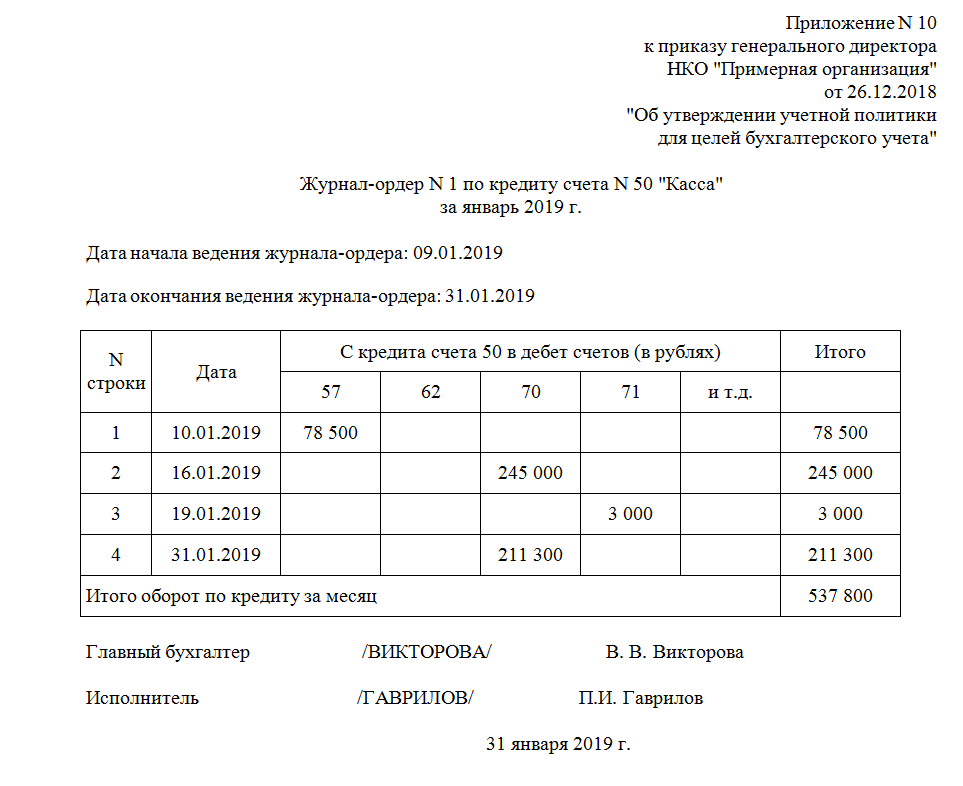

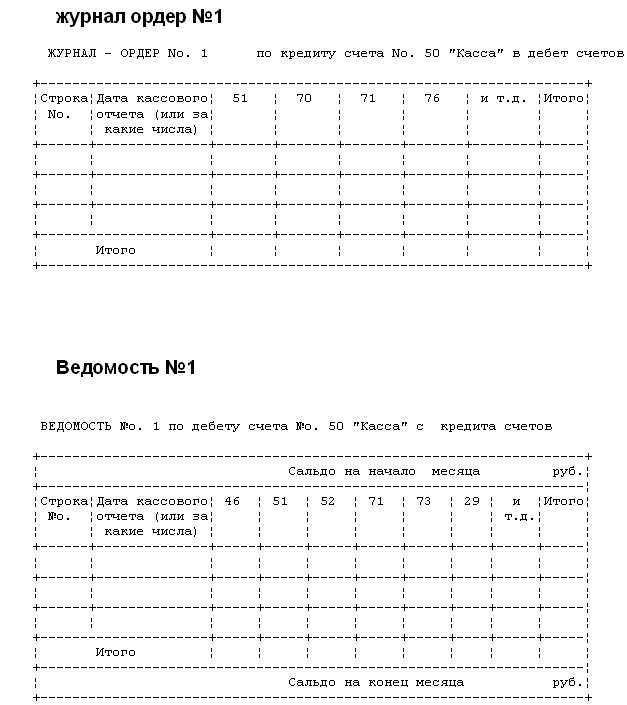

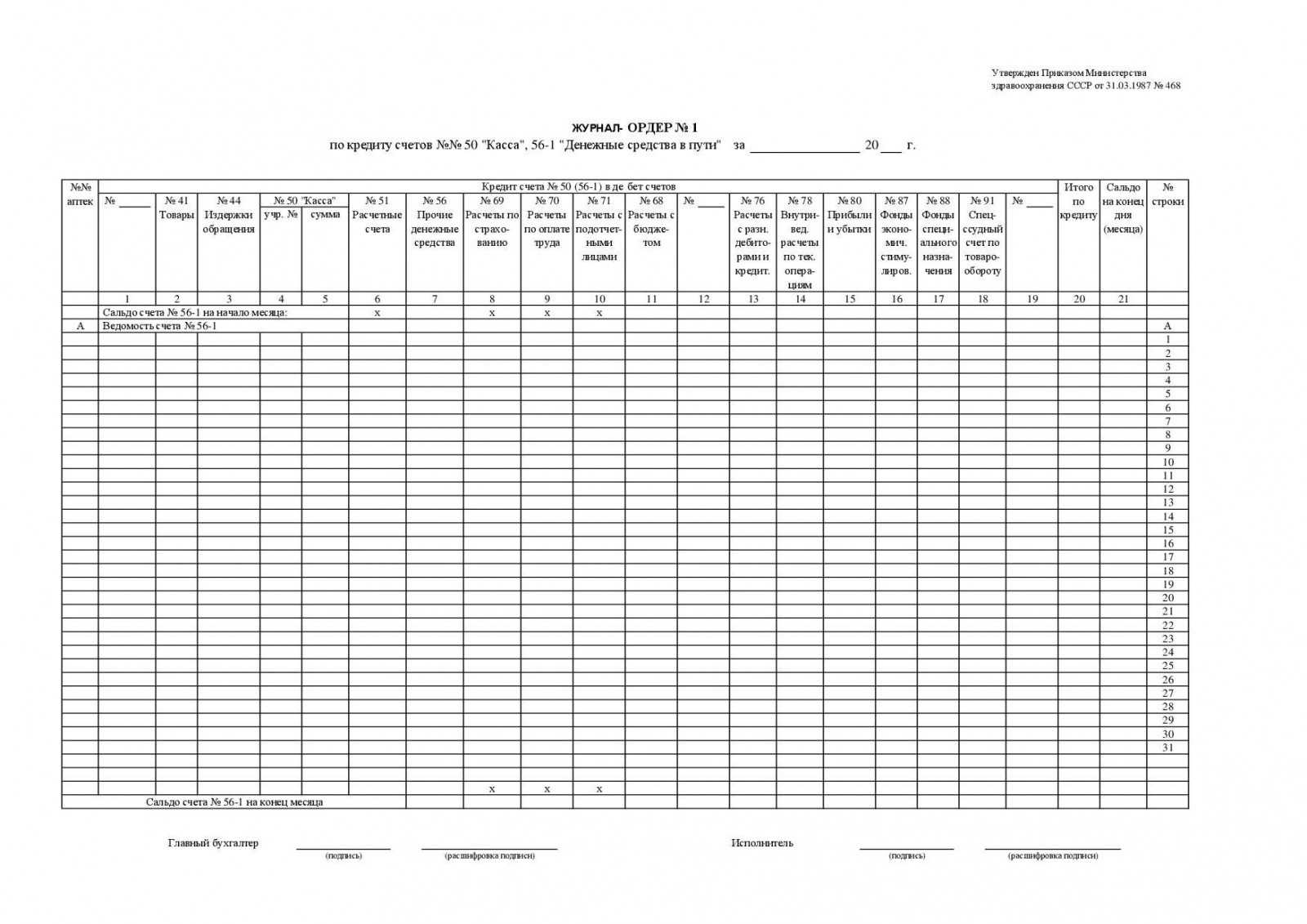

Журнал ордер 1

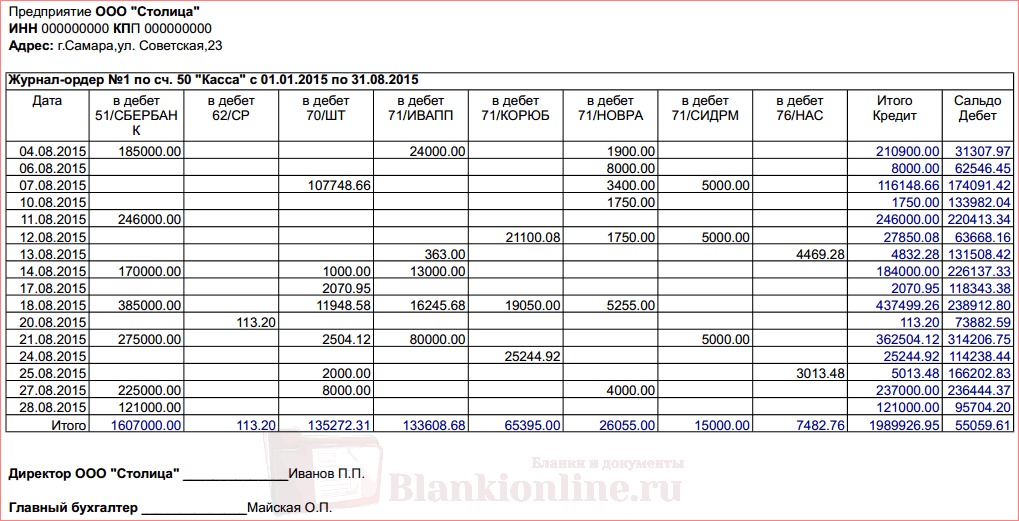

Журнал ордер номер 1 по к-ту счета 50 «Касса» заполняется на основе кассовых отчетов с приложенными к ним первичными документами – ПКО и РКО. Журнал ордер 1, скачать бланк (word) которого можно ниже – один из самых распространенных документов и необходим для контроля использования наличных денег. Кредитовое сальдо по счету формируют все выплаты из кассы, дебетовое – полученные средства. Итоговая строка информирует о суммах счетов, на которые были выданы деньги из кассы: в нашем примере на выплату зарплаты 108652 руб. (Д 70), подотчетных сумм 72000 руб. (Д71) и др. Зачастую в этом регистре для удобства выводят остаток денег на отчетную дату, сверяя впоследствии с данными отчета кассира.

|

Журнал-ордер №1 по кредиту сч. 50 «Касса» с 01.01.2016 по 31.01.2016 в дебет сч. |

||||||||

|

№ п/п |

Дата |

ИтогоКредит |

СальдоДебет |

|||||

|

с-до на 01.01.2016 98300 |

||||||||

|

Итого |

||||||||

|

с-до на 01.02.2016 |

Дебетовое сальдо, т. е. приход по кассе фиксируют в ведомости по сч. 50 к ж/о 1. Журнал ордер 1 и ведомость 1, образцы заполнения которых представлены в статье, систематизируют все операции по кассе компании за месяц.

|

Ведомость к ж/о № 1 по дебету сч. 50 |

|||||

|

№ |

Содержание хозяйственной операции |

Перв. док-т |

Проводка |

Сумма, руб. |

|

|

Получена выручка за реализованную продукцию |

ПКО |

Д 50 – К 62 |

|||

|

Получена выручка за реализованные ОС |

ПКО |

Д 50 – К 62 |

|||

|

Получена оплата за долгосрочные ценные бумаги |

ПКО |

Д 58 – К 58 |

|||

|

Получены ДС на выплату з/платы |

ПКО |

Д 50 — К 51 |

|||

|

Получена оплата за оказанные услуги |

ПКО |

Д 50 –К 60 |

|||

|

Получена выручка за реализованную продукцию |

ПКО |

Д 50– К 62 |

|||

|

Итого по Д/ту счета 50 за январь 2016 |

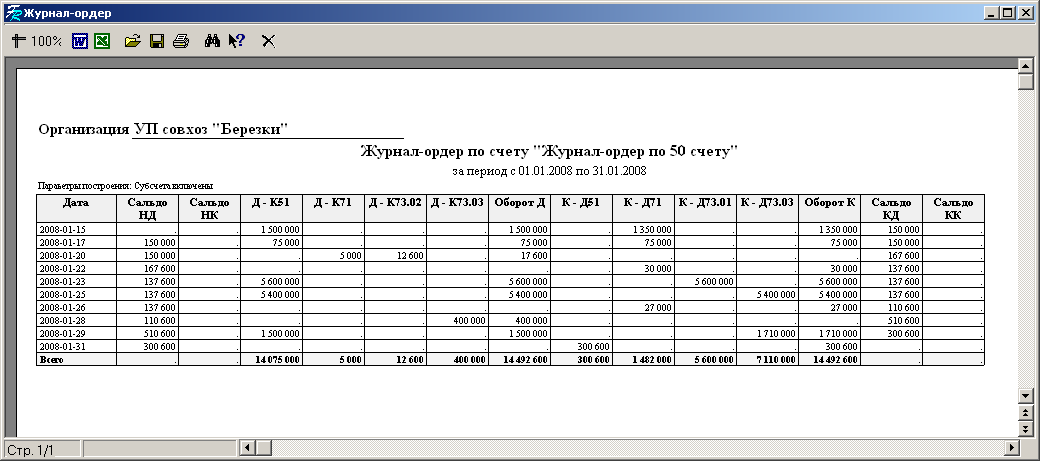

Журнал ордер 1 и ведомость 1

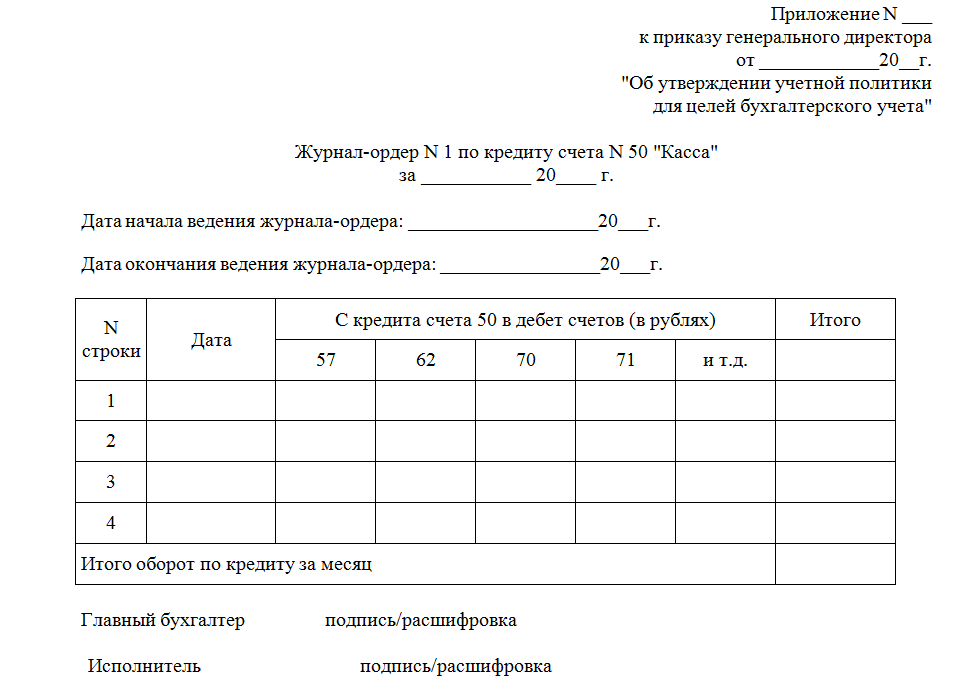

Журнал-ордер № 1 и ведомость к нему заполняются учреждением по счету 50 «Касса» в соответствии с приходными и расходными кассовыми ордерами. Сальдо по КТ счета отражает все произведенные выплаты из кассы, по ДТ — те средства, которые были получены. Итоговая строка показывает те суммы, на которые были выплачены денежные средства. ЖО 1 должен отражать остатки денег на конкретные даты. Эти остатки в обязательном порядке должны совпадать с итоговым сальдо на указанные день в отчете кассира. Итоговая строка ЖО должна быть аналогична обороту по КТ счета 50 в главной книге за выбранный период.

Ведомость к ЖО №1 заполняется в аналогичном порядке. Итоговые обороты должны обязательно совпадать с показателями ЖО «Касса». По окончании отчетного месяца бухгалтеру необходимо сделать сверку конечного сальдо по ЖО №1, ведомости №1, и показателям кассовой книги учреждения.

Правила заполнения

Для каждого журнала действуют свои особенности заполнения. Рассмотрим основные правила заполнения подробнее.

Журнал регистрации приходных и расходных кассовых ордеров (ЖО №1)

Делаем записи на основании отчета кассира, подтвержденного соответствующими документами ( и ) по итогам рабочего дня. Если движения по кассе незначительные, допускается вносить записи в регистр за 3-5 дней, по нескольким отчетам одновременно. Тогда в поле «Дата» указываем период, за который делаем записи. Например, 3-6 или 20-23.

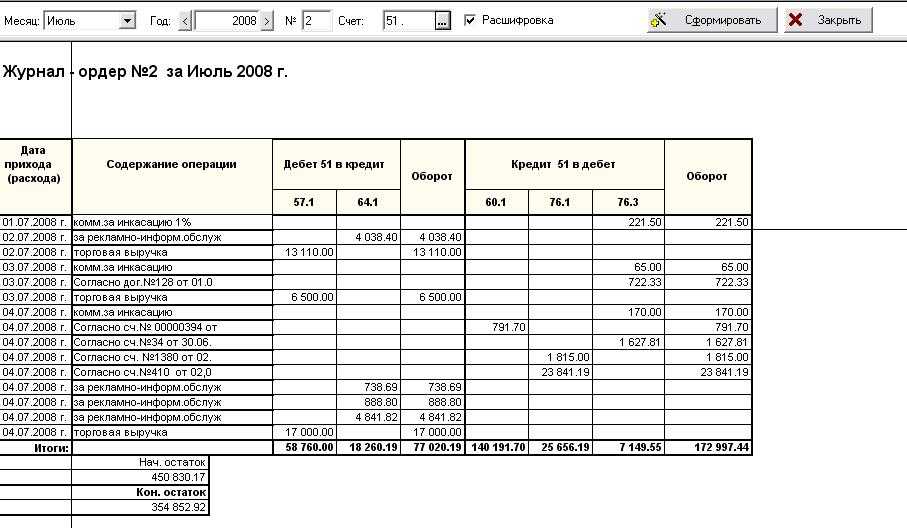

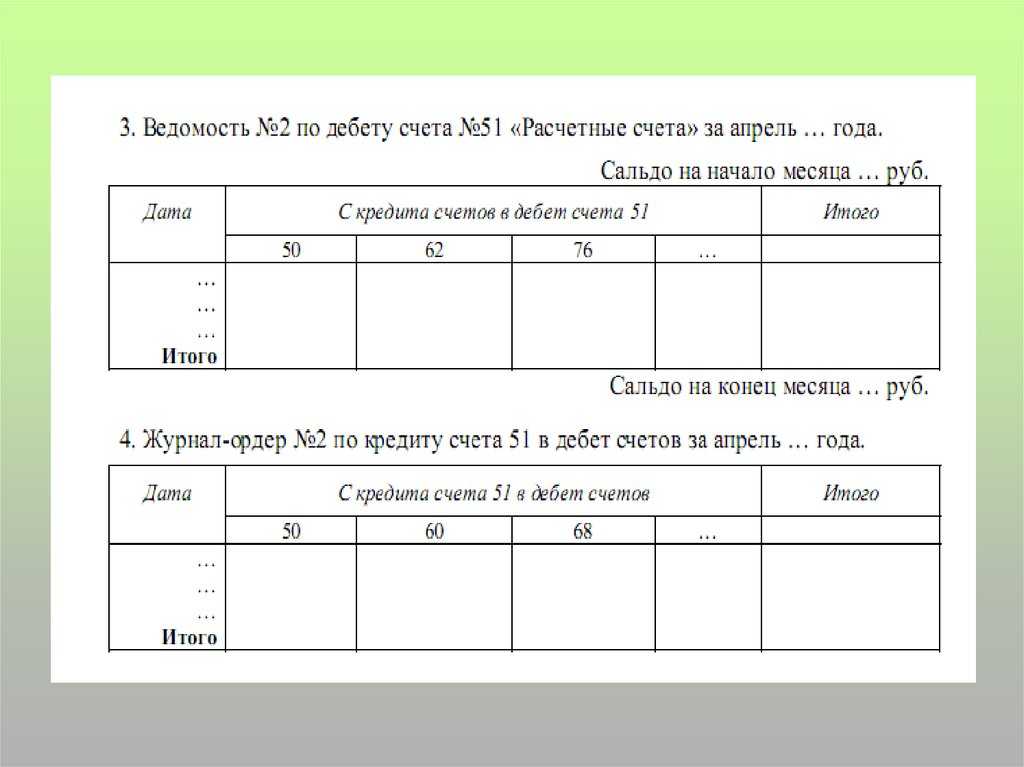

Журнал-ордер 2

Записи осуществляются на основании банковских выписок и прочих подтверждающих документов (чеков, отчетов о состоянии лицевого счета). Допускается внесение одной записи по нескольким банковским выпискам. В таком случае, в поле «дата» обязательно указываем начальную и конечную дату выписок.

Журнал-ордер 6

Заполняем регистр на основании документов, подтверждающих расчеты с поставщиками и подрядчиками. Объединение записей не допускается. Итоговые остатки предыдущего периода переносятся в следующий регистр, в поле «Сальдо на начало месяца».

Журнал-ордер 7

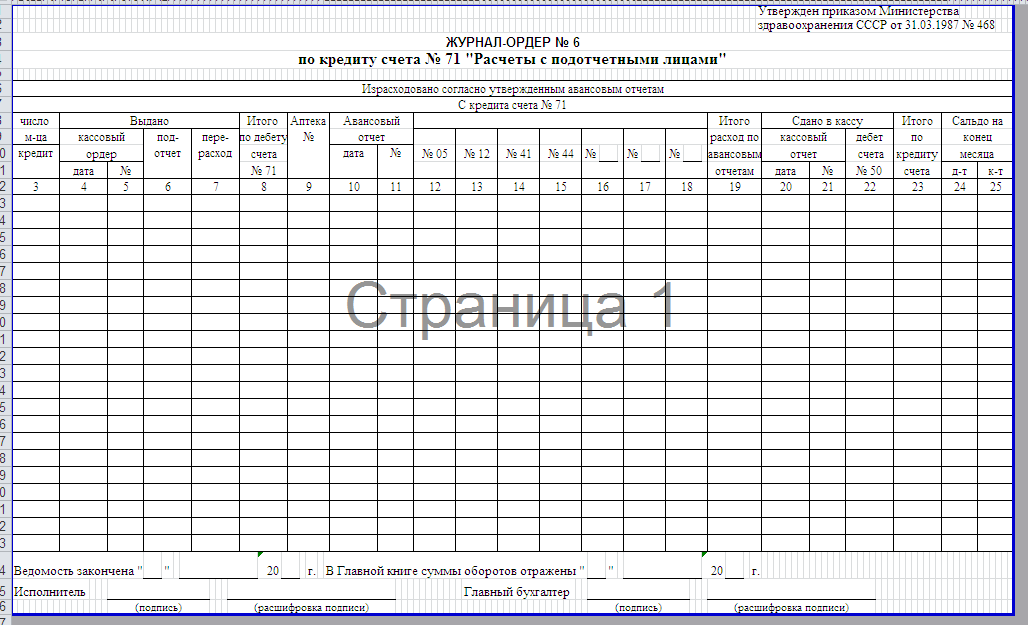

Регистрируем расчеты с подотчетными лицами. По каждому авансовому отчету делаем отдельные записи. Не допускается объединение или группировка строк.

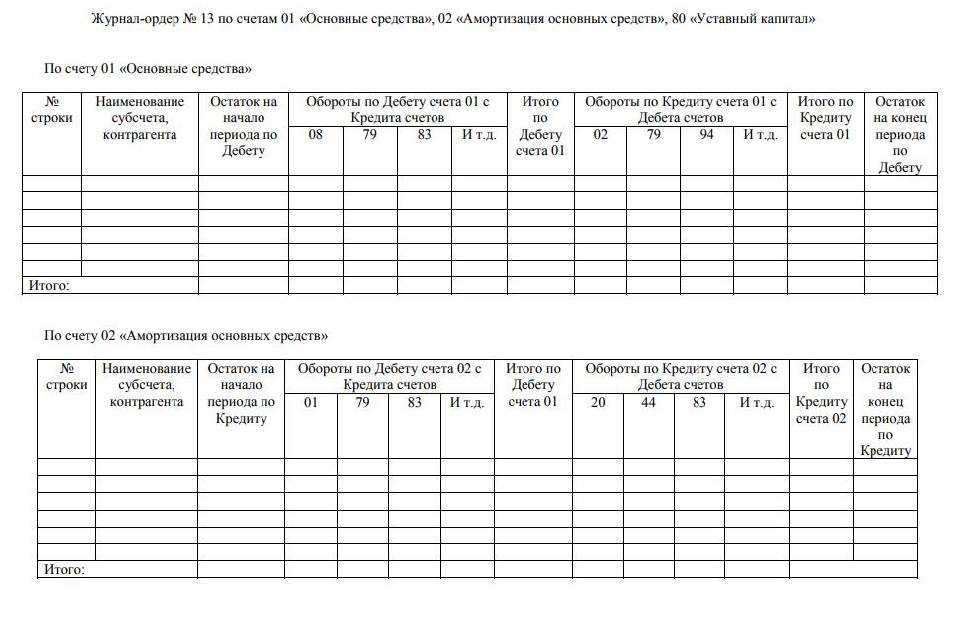

Журнал-ордер 13

Делаем записи о расходах на собственное производство, в разрезе каждой хозяйственной операции (амортизация, заработная плата производственного персонала, материалы, расходы будущих периодов и прочее).

При использовании автоматизированных бухгалтерских программ данные в журналах-ордерах заполняются автоматически. Причем записи формируются по каждой хозяйственной операции в отдельности.

ЖО отвечает в бухгалтерском учете за систематизацию первичной документации. При помощи журнально-ордерной системы ведения учета фиксируются хозяйственные операции, которые ежемесячно выполняет каждая организация.

ЖО заполняются на унифицированных формах (код по ОКУД № 0504071), утвержденных Минфином посредством Приказов № 123н от 23.09.2005 и № 25н от 10.02.2006. Однако при необходимости учреждение может воспользоваться самостоятельно разработанными бланками ЖО, предварительно утвердив их приказом и закрепив в учетной политике.

Каждая форма ЖО используется для отражения той или иной операции по кредиту, затем все произведенные операции объединяются в едином регистре синтетических счетов с выделением итогов по каждому отдельному счету.

Кредитовые ЖО состоят из двух разделов:

- основной — для записей по КТ;

- дополнительный (ведомость) — для ведения аналитического учета.

Оборот по ДТ вносится в специальные ЖО вместе с корреспондирующимися счетами по КТ, что обеспечивает выполнение принципа двойной записи в бухучете. Сальдо на начало и конец периода из ЖО по каждому счету переносятся в главную книгу организации.

Каждое учреждение вправе выбрать тот тип формы, при помощи которой будет вестись бухучет:

- журнально-ордерная;

- мемориально-ордерная.

Однако применение журнально-ордерной формы ведет к упрощению работы бухгалтерии, так как ее основным принципом является систематизация бухгалтерских данных и автоматизация составления периодической и итоговой отчетности.

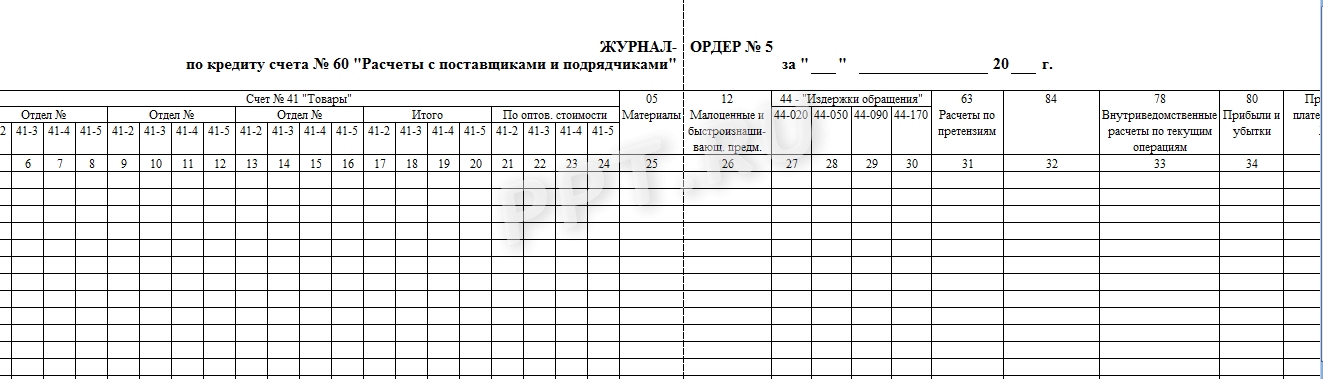

Скачать образец бесплатно. Форма № Ж-6. Журнал-ордер по кредиту счета 60

24 Марта 2020

Минфин разъяснил нюансы получения вычетов при покупке недвижимости

При покупке квадратных метров гражданам, претендующим на получение имущественного налогового вычета, важно обратить внимание на статус недвижимости: жилая она или нет. Разъяснения Минфина опубликовала Федеральная налоговая служба (ФНС)

Работа без «зарплатного карантина»: выплаты в условиях коронавируса

В силу прямых указаний Трудового кодекса трудовые отношения носят возмездный характер. Получение своевременной и в полном объеме заработной платы является одним из ключевых прав работника, а своевременная и в полном размере ее выплата – главной обязанностью работодателя. При этом в случае выполнения работником работы никакие внешние факторы – чрезвычайные обстоятельства, бедствия или угрозы бедствия (пожары, наводнения, голод, землетрясения, эпидемии или эпизоотии) и иные случаи, ставящие под угрозу жизнь или нормальные жизненные условия всего населения или его части, не должны препятствовать реализации этого права и обязанности. Хотя некоторые оговорки по этому поводу в ТК РФ все же имеются.

Максимальная продолжительность проверок юрлица с филиалами: 60 дней на все или каждую из них?

Согласно закону срок проведения как документарной, так и выездной проверки не может превышать 20 рабочих дней. В случае, когда юридическое лицо осуществляет деятельность на территории нескольких регионов, продолжительность любой из этих проверок определяется отдельно для каждого его филиала, представительства или обособленного структурного подразделения. При этом, как установлено, общий срок проведения проверки не может быть более 60 рабочих дней. Мнения судов по поводу того, какой срок здесь имеется в виду: всех проверок в отношении юридического лица и его филиалов и подразделений, или проверки каждого из них, расходятся, и это явно иллюстрирует одно из рассмотренных недавно Верховным Судом Российской Федерации дел.

18 Марта 2020

Выплаты врачам в рамках госпрограммы «Земский доктор»

В качестве социальной гарантии медицинским работникам выступают компенсации за работу в сельской местности. На каких условиях осуществляются такие выплаты и подлежат ли они обложению НДФЛ, расскажем в статье.

День общероссийского голосования: нюансы оплаты труда работников

11 марта Госдума приняла в третьем, окончательном, чтении Закон РФ о поправке к Конституции Российской Федерации «О совершенствовании регулирования отдельных вопросов организации и функционирования публичной власти». Напомним, законом предусмотрено внесение точечных корректировок в отдельные статьи глав 3-8 Основного закона государства, касающихся установления дополнительных социальных гарантий, расширения полномочий органов публичной власти, уточнения порядка формирования Правительства РФ и т. д.

Для чего необходим журнал-ордер

ЖО отвечает в бухгалтерском учете за систематизацию первичной документации. При помощи журнально-ордерной системы ведения учета фиксируются хозяйственные операции, которые ежемесячно выполняет каждая организация.

ЖО заполняются на унифицированных формах (код по ОКУД № 0504071), утвержденных Минфином посредством Приказов № 123н от 23.09.2005 и № 25н от 10.02.2006. Однако при необходимости учреждение может воспользоваться самостоятельно разработанными бланками ЖО, предварительно утвердив их приказом и закрепив в учетной политике.

Каждая форма ЖО используется для отражения той или иной операции по кредиту, затем все произведенные операции объединяются в едином регистре синтетических счетов с выделением итогов по каждому отдельному счету.

Кредитовые ЖО состоят из двух разделов:

- основной — для записей по КТ;

- дополнительный (ведомость) — для ведения аналитического учета.

Оборот по ДТ вносится в специальные ЖО вместе с корреспондирующимися счетами по КТ, что обеспечивает выполнение принципа двойной записи в бухучете. Сальдо на начало и конец периода из ЖО по каждому счету переносятся в главную книгу организации.

Каждое учреждение вправе выбрать тот тип формы, при помощи которой будет вестись бухучет:

- журнально-ордерная;

- мемориально-ордерная.

Однако применение журнально-ордерной формы ведет к упрощению работы бухгалтерии, так как ее основным принципом является систематизация бухгалтерских данных и автоматизация составления периодической и итоговой отчетности.

Журнал-ордер 1: пример заполнения

Бланк журнала-ордера № 1 организация может разработать самостоятельно, а может воспользоваться образцом.

При использовании компьютерной обработки данных формирование журналов ордеров производится автоматически на основании внесенных в бухгалтерскую программу хозяйственных операций по счету 50.

Для заполнения журнала-ордера номер 1 представим условные данные по счету 50 за октябрь 2016 года:

| Дата | Операция | Дебет счета | Кредит счета | Сумма, руб. |

|---|---|---|---|---|

| 04.10.2016 | 50 | 51 «Расчетные счета» | 300 000,00 | |

| 05.10.2016 | Выдана заработная плата за сентябрь | 70 «Расчеты с персоналом по оплате труда» | 50 | 260 000,00 |

| 05.10.2016 | Выданы средства под отчет на командировку | 71 «Расчеты с подотчетными лицами» | 50 | 29 000,00 |

| 11.10.2016 | Оприходована наличная выручка от продажи товаров | 50 | 90 «Продажи» | 80 000,00 |

| 11.10.2016 | Сданы денежные средства в банк | 57 «Переводы в пути» | 50 | 80 00,00 |

| 14.10.2016 | Оприходована наличная выручка | 50 | 90 | 170 000,00 |

| 14.10.2016 | Получены денежные средства из банка по чеку | 50 | 51 | 100 000,00 |

| 14.10.2016 | Выдан аванс за октябрь | 70 | 50 | 190 000,00 |

| 18.10.2016 | Выдан беспроцентный заем работнику | 73 «Расчеты с персоналом по прочим операциям» | 50 | 20 000,00 |

| 27.10.2016 | Возвращены в кассу неиспользованные подотчетные средства | 50 | 71 | 8 000,00 |

| 28.10.2016 | Выявлена недостача в кассе | 94 «Недостачи и потери о порчи ценностей» | 50 | 250,00 |

Учетные регистры — это специальные журналы бухгалтерского учета, которые позволяют систематизировать и группировать данные о фактах хозяйственной деятельности предприятия. Для каждой из систем ведения учета предусмотрены разные формы учетных регистров. О том, какие регистрационные журналы используются в журнально-ордерной системе ведения бухгалтерского учета, расскажем в нашей статье.

Журнал-ордер № 1 «Касса»

Для формирования оборотов с наличными денежными средствами организации применяется специальный журнал-ордер 1 (скачать бланк в Word и образец заполнения можно ниже). Иными словами, все операции, в которых участвует счет 50 «Касса», следует отражать в ордере № 1.

Основанием для внесения записей является отчет кассира. Документ формируется на основании выписанных ПКО и РКО за день (или несколько дней). Кредитовые обороты по сч. 50 в журнале раскрываются подробнее, чем дебетовые (поступления в кассу). Для детализации поступлений денег используют журнал-ордер 1 и ведомость 1. То есть ведомость 1 — это расшифровка доходных операций с наличными денежными средствами компании.

Настройка

Чтобы сформировать ведомость по счету необходимо:

- в разделе «Выводимые данные» настроек отчета убрать флаг «Кредит» для поля «Обороты со счетами»;

- в разделе «Группировка» настроек отчета в поле «Обороты» — установить значение «По дням», установить флаг «По субсчетам кор. счетов» и снять флаги во всех субконто, по которым ведется аналитический учет на счете 63 – «Контрагенты», «Договоры» и «Документы расчетов с контрагентами» (Рис. 4).

Рисунок 4 – настройка детализации отчета по субсчетам корреспондирующих счетов и дебетовым оборотом по счету 63

После выполнения всех настроек необходимо нажать на кнопку «Сформировать отчет» в левой верхней части окна отчета «Обороты счета».

Сформированный отчет содержит все данные, характерные для вспомогательной ведомости к журналу-ордеру (дебетовые обороты счета 63 «Расчеты с поставщиками и подрядчиками» в корреспонденции с кредитуемыми счетами), при этом название отчета остается прежним «Обороты счета» по счету 63. Отчет детализирован по дням совершения хозяйственных операций и по субсчетам корреспондирующих счетов (Рис. 5).

Рисунок 5 – отчет «Обороты счета» с дебетовыми оборотами по счету 63 и детализацией по субсчетам корреспондирующих счетов

Если проводить аналогию с программой «1С:Бухгалтерия 7.7 для Украины»

, то отчет «Обороты счета» позволяет с помощью настройки его параметров получить как «Журнал-ордер (ведомость) по счету»

так и «Журнал-ордер по субконто»

.

Для получения аналога первого отчета нужно в параметрах настройки в разделе «Группировка» настроек отчета в поле «Обороты» выбрать — «По дням», а также снять флаги по всем субконто, по которым ведется аналитический учет на счете 63 – «Контрагенты», «Договоры» и «Документы расчетов с контрагентами».

Чтобы получить раздельно «Журнал ордер» и «Ведомость по счету», нужно выполнить дополнительные настройки, описанные в данной статье.

Для получения аналога «Журнала-ордера по субконто» достаточно указать в форме отчета «Обороты счета» счет бухгалтерского учета и период, за который нужно получить данные, и нажать кнопку «Сформировать отчет» в командной панели формы отчета.

Нас находят: журнал ордер

, журналы ордера по счетам украина

, журнал-ордер, форму журнал ордера, Как сформировать журнал ордер #2 по счету 51 в 1С 8 3, журнал ордер в утп, журнал-ордер 2 украина, формы журналов-ордерыв, ордер бухгалтерского учета, форма журналу ордера

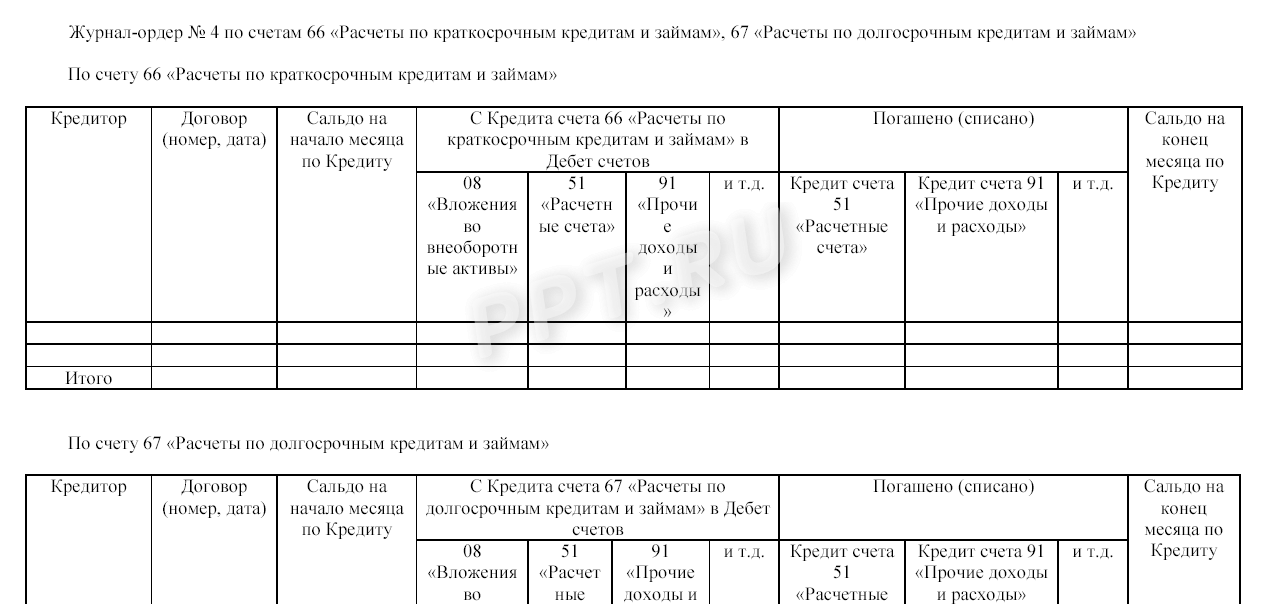

Журнал-ордер № 4 «Заемные капиталы» и № 5 «Взаимозачеты»

Если компания получает кредиты или заемные средства для ведения деятельности, то расчеты по полученным займам ведутся в специальном журнале № 4. В регистр вносят обороты в сч. 66 и 67, то есть по краткосрочным и долгосрочным кредитам и долговым обязательствам.

Журнал-ордер 4, бланк

Расчеты путем проведения взаимного зачета оказанных услуг, работ или поставленных товаров между экономическими субъектами регистрируйте в журнале-ордере 5 «Взаимозачеты». Взаимозачетные операции между российскими фирмами сейчас проводятся довольно редко. Но зачет встречных требований не запрещен.

Журнал ордер 7

Журнал ордер 7 осуществляет учет выданных подотчетных сумм в разрезе каждого ответственного лица. Журнал ордер 7, бланк которого объединяет синтетический учет с аналитической информацией, удобен для контроля своевременной сдачи авансовых отчетов сотрудников.

Представляем журнал ордер 7: образец заполнения

|

Остаток на начало м-ца |

Выдано под отчет |

по авансовому отчету |

|||||||

|

дата предъявления |

утвержденная сумма расходов |

||||||||

|

Иванов И.И. |

|

С к/та сч. 71 в д/т счетов |

возмещен перерасход сотруднику |

удержаны неиспользованные суммы |

||||

Журнал ордер 7, скачать бланк которого скачать можно ниже, отражает все подотчетные суммы и переходящие остатки средств.

Кассовая книга

В программе 1С:Бухгалтерия реализован функционал формирование кассовой книги (форма КО-4). находится в журнале ПКО и РКО. Для ее открытия нажмите на кнопку «Кассовая книга».

В шапке отчета укажите период (по умолчанию проставлен текущий день). Если в вашей программе учет ведется более чем по одной организации, ее так же необходимо указать. Кроме этого вы можете выбрать при необходимости конкретное подразделение, по которому кассовая книга сформируется.

Для более уточненной настройки отчета нажмите на кнопку «Показать настройки».

Здесь вы можете указать, как будет формироваться кассовая книга, и некоторые из настроек по ее оформлению в 1С.

После того, как вы внесли вне изменения в настройку данного отчета, нажмите «Сформировать».

В результате вам выведется отчет со всеми движениями денежных средств по кассе, а так же остатками на начало / конец дня и остатками.

Журнал ордер 1

Журнал ордер номер 1 по к-ту счета 50 «Касса» заполняется на основе кассовых отчетов с приложенными к ним первичными документами – ПКО и РКО. Журнал ордер 1, скачать бланк (word) которого можно ниже – один из самых распространенных документов и необходим для контроля использования наличных денег. Кредитовое сальдо по счету формируют все выплаты из кассы, дебетовое – полученные средства. Итоговая строка информирует о суммах счетов, на которые были выданы деньги из кассы: в нашем примере на выплату зарплаты 108652 руб. (Д 70), подотчетных сумм 72000 руб. (Д71) и др. Зачастую в этом регистре для удобства выводят остаток денег на отчетную дату, сверяя впоследствии с данными отчета кассира.

|

Журнал-ордер №1 по кредиту сч. 50 «Касса» с 01.01.2016 по 31.01.2016 в дебет сч. |

||||||||

|

№ п/п |

Дата |

ИтогоКредит |

СальдоДебет |

|||||

|

с-до на 01.01.2016 98300 |

||||||||

|

Итого |

||||||||

|

с-до на 01.02.2016 |

Дебетовое сальдо, т. е. приход по кассе фиксируют в ведомости по сч. 50 к ж/о 1. Журнал ордер 1 и ведомость 1, образцы заполнения которых представлены в статье, систематизируют все операции по кассе компании за месяц.

|

Ведомость к ж/о № 1 по дебету сч. 50 |

|||||

|

№ |

Содержание хозяйственной операции |

Перв. док-т |

Проводка |

Сумма, руб. |

|

|

Получена выручка за реализованную продукцию |

ПКО |

Д 50 – К 62 |

|||

|

Получена выручка за реализованные ОС |

ПКО |

Д 50 – К 62 |

|||

|

Получена оплата за долгосрочные ценные бумаги |

ПКО |

Д 58 – К 58 |

|||

|

Получены ДС на выплату з/платы |

ПКО |

Д 50 — К 51 |

|||

|

Получена оплата за оказанные услуги |

ПКО |

Д 50 –К 60 |

|||

|

Получена выручка за реализованную продукцию |

ПКО |

Д 50– К 62 |

|||

|

Итого по Д/ту счета 50 за январь 2016 |

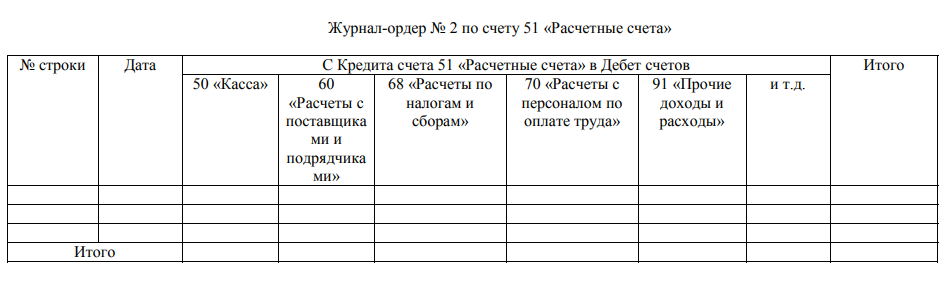

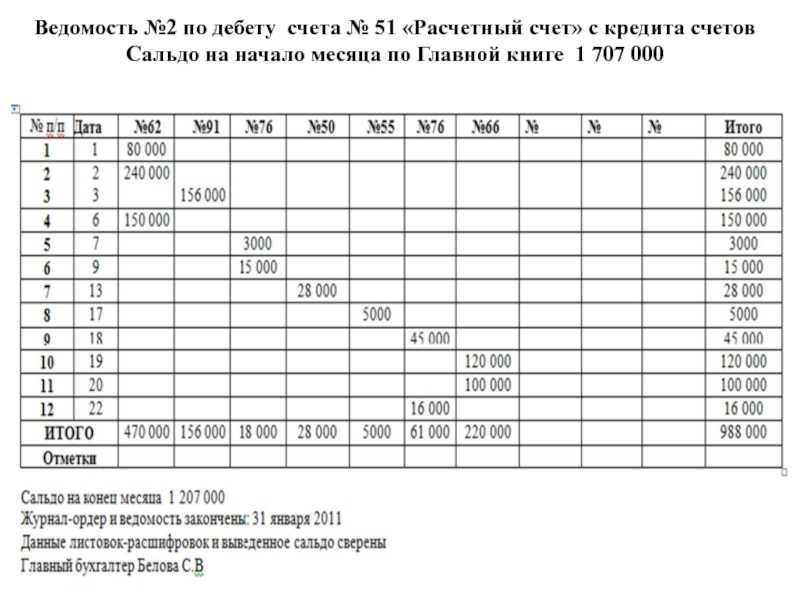

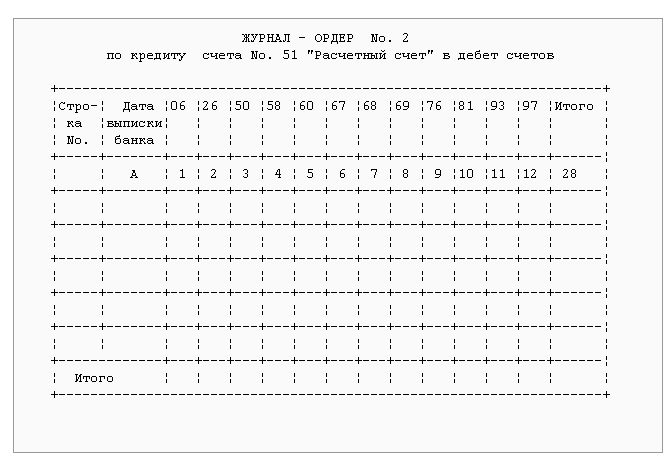

Журнал-ордер №2

за__________2002 г.

с кредита счета №51 «Расчетные счета» в дебет счетов:

|

Дата выписки |

Номера корреспондирующих счетов |

Итого По Кт 51 |

||||

|

И т.д. |

||||||

|

….. |

….. |

….. |

….. |

…… |

……. |

|

|

Сумма… |

…… |

……. |

…….. |

Сумма |

||

|

……. |

……. |

……. |

……. |

……. |

…… |

……. |

|

Итого |

……. |

……. |

…….. |

……. |

…….. |

……. |

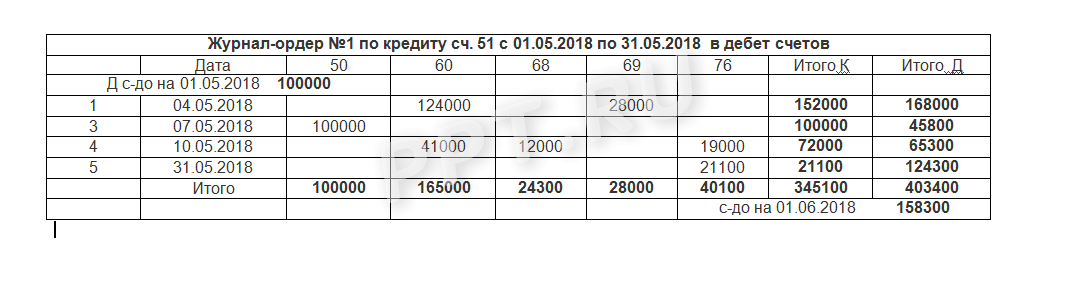

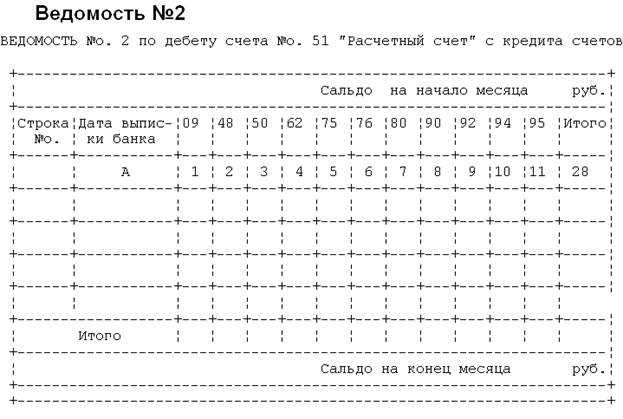

Хотя журнал-ордер собирает сведения по кредитовому обороту этого счета: проводка Дт51-Кт51 может иметь место при переводе средств с одного расчетного счета предприятия на другой расчетный счет этого же предприятия. В бухгалтерии должен вестись четкий учет по каждому из расчетных счетов. Обороты по дебету счета 51 записываются в различных журналах ордерах, но собираются в ведомости 2.

Что представляют собой документы журнально-ордерной формы учета

Журнал-ордер представляет собой свободный лист, отличающийся большим форматом. При этом предполагается потребность в указании значительного количества реквизитов. Открывается документация на месяц, на синтетические счета (по крайней мере, один). В обязательном порядке предусматривается постоянный номер для каждого файла.

Бланк может заполняться каждый день с первичной документации, со вспомогательных ведомостей, представляющих собой основу для группировки первичной документации. Во втором случае предполагается запись результатов ведомостей, причем предполагается наличие только кредитовых записей интересующих синтетических счетов. Продуманная структура позволяет избежать повтора оборотов относительно корреспондирующих счетов. Месячные данные показывают общую информацию относительно кредитового оборота и суммы дебетовых оборотов.

Журнал-ордер включает в себя официальные сведения относительно хозяйственных операций, информация о которых должна записываться на основе проведения мероприятий и оформления документации. По данной причине систематическое внесение всех материалов относительно процедур служит основой для ведения хронологии предпринимательской деятельности.

В обязательном порядке нужно не только правильно заполнить бланк, но и сверить журнал-ордер с дебетируемыми счетами. Проверенные итоги записываются в Главную книгу.

Журнал-ордер № 6 по кредиту счета № 60

За неприбывший груз (оставшийся в пути на складе поставщика) Сумма по счету в пределах акцепта, сумма за неотфакт. поставки или задолженность на начало месяца На начало месяца за неприбывший груз (полностью или частично) Отметки об оплате, зачете и продлении срока погашения задолженности Сальдо на конец месяца 26 Общехозяйственные накладные расходы 29 — Обслуживающие производства и хозяйства, 30 — Некапитальные работы, 31 — Расходы будущих периодов, 46 — Реализация продукции (работ, услуг), 63 — Расчеты по претензиям, 79 — Внутрихозяйственные расчеты, 80 — Прибыли и убытки, 81 — Использование прибыли, 96 — Целевые финансирование и поступления дата с расчетного счета с прочих счетов продление срока под обязательство корреспондирующий счет сумма вид документа срок оплаты сумма N N N N N 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 N п.п.

-

Образец. Журнал-ордер № 13 Бухгалтерская отчётность, бухгалтерский учёт → Образец. Журнал-ордер № 13 журнал — ордер no. 13 по кредиту счета no.

01 «основные средства», no. 03 «долгосрочно арендуемые основные средства», no. 04 «н… - Образец. Журнал-ордер № 3 Бухгалтерская отчётность, бухгалтерский учёт → Образец. Журнал-ордер № 3 журнал — ордер no. 3 по кредиту cчетов no. 55 «специальные счета в банках», no. 56 «денежные документы», no. 57 «переводы в пути»…

-

Образец. Журнал-ордер № 9 Бухгалтерская отчётность, бухгалтерский учёт → Образец. Журнал-ордер № 9 журнал — ордер no. 9 по кредиту счетов no.

78 «расчеты с дочерними предприятиями», no. 79 «внутрихозяйственные расчеты» и аналити…