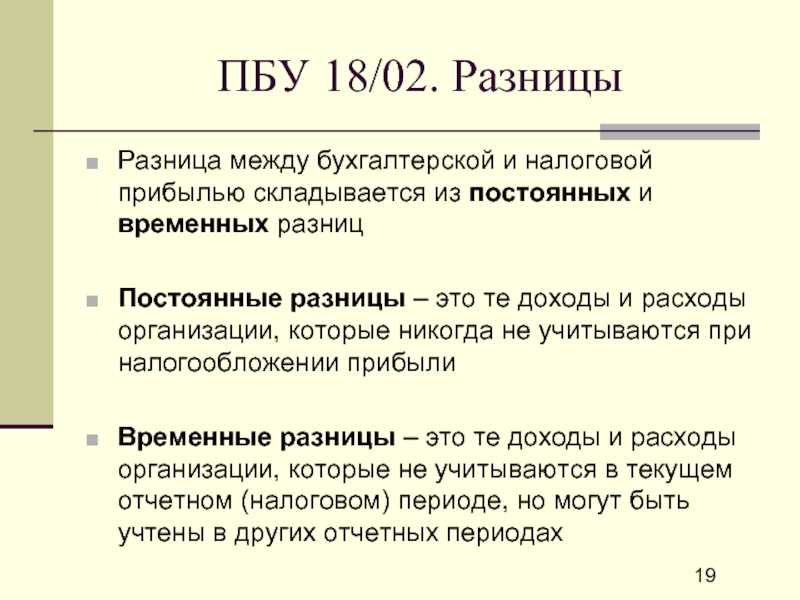

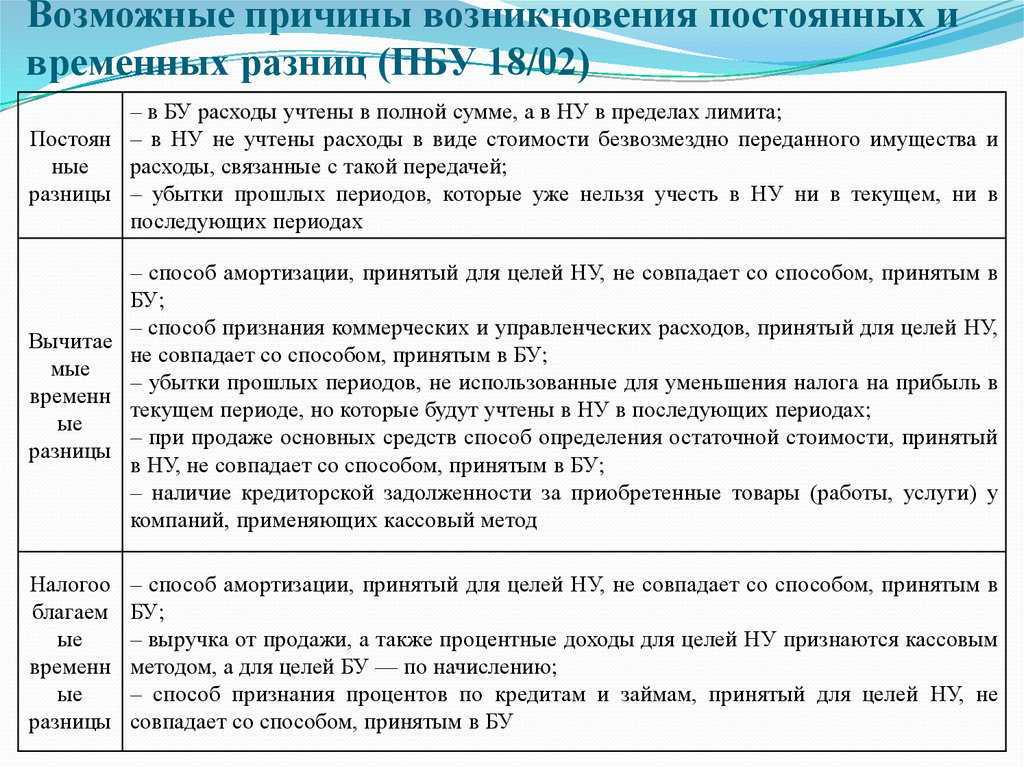

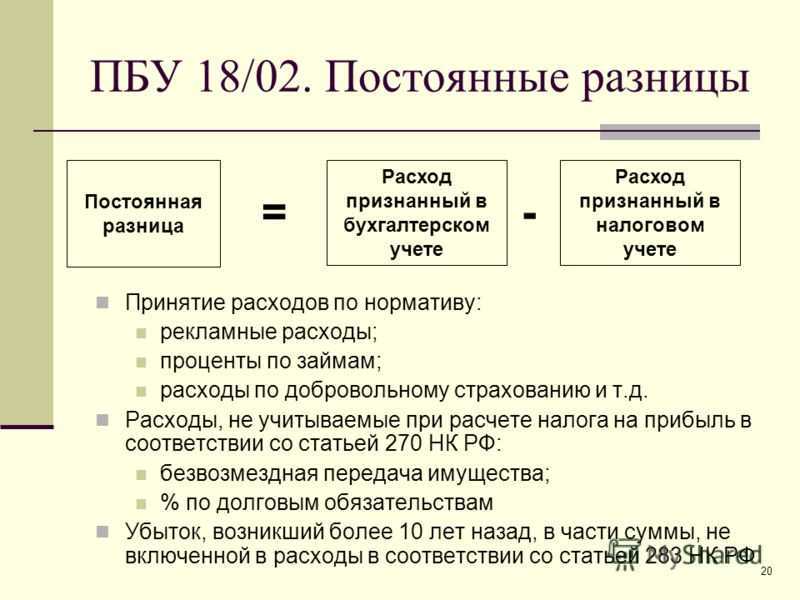

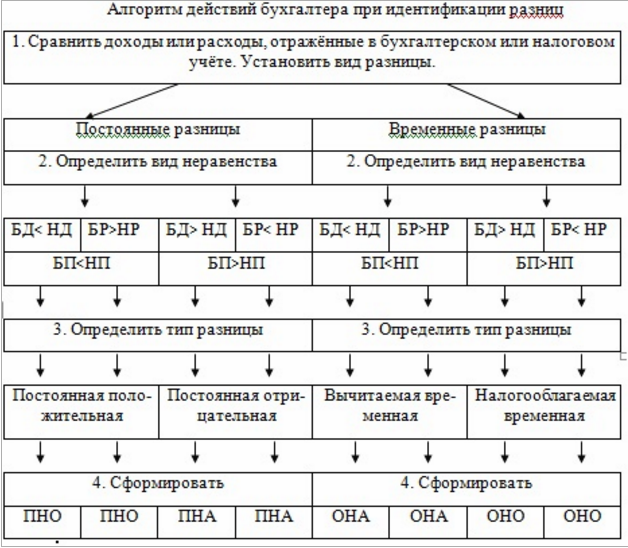

Когда появляются постоянные разницы

Постоянные разницы — это доходы и расходы, которые отражаются только в одном учете: либо в налоговом, либо в бухгалтерском. Отличительная черта постоянной разницы в том, что расхождение между НУ и БУ никогда не будет аннулировано.

Пример 6

Компания потратила на рекламу 200 000 руб. В бухгалтерском учете данные затраты списаны в полном объеме. Для целей налогообложения расходы списаны в пределах 1% выручки от реализации, что составило 50 000 руб. В итоге образовалась разница, равная 150 000 руб. (200 00 руб. – 50 000 руб.).

Ни в текущем, ни в последующих периодах часть рекламных затрат в размере 150 000 руб. не будет признана в НУ. Значит, разница является постоянной.

Что перепроверить, чтобы правильно составить декларацию по налогу на имущество за 2022 год

- Приказом ФНС России от 24 августа 2022 г. № ЕД-7-21/766@ утверждена новая форма декларации по налогу на имущество организаций, которую нужно применять начиная с отчетности за 2022 год.

- В строке 010 раздела 2.1 больше не отражают код «2» – условный номер объекта.

- В отчете за 2022 год раздел 3 заполняют только иностранные организации. Это связано с тем, что с 2023 года российские организации не должны включать в декларацию данные об объектах, которые облагают по кадастровой стоимости.

- Из раздела 1 декларации исключена строка 005 «Признак налогоплательщика». Раньше ее заполняли для того, чтобы определить плательщиков, которым продлены сроки уплаты авансовых платежей и налога на имущество.

- С 2023 года налог на имущество по итогам года организации платят не позднее 28 февраля следующего года. Декларацию по налогу на имущество по итогам налогового периода организации должны представить не позднее 25 марта года, следующего за истекшим налоговым периодом (подп. «а» п. 49 ст. 2 Закона № 263-ФЗ, п. 3 ст. 386 НК РФ).

- С 1 января 2022 года в новом пункте 4.1 статьи 382 НК РФ сказано о том, что налог на имущество организаций не нужно платить с 1-го числа месяца уничтожения (гибели) объекта. А фирма об этом факте должна подать заявление в любую ИФНС по своему выбору.

- Имущество, переданное в аренду, независимо от вида аренды – операционной или неоперационной (финансовой), с 2022 года подлежит налогообложению только у арендодателя (лизингодателя).

- С 2022 года обязателен к применению ФСБУ 6/2020 «Основные средства». Это повлекло изменения в определении остаточной стоимости недвижимости, облагаемой налогом на имущество организаций. (Как рассчитать остаточную стоимость при операционной аренде; Как рассчитать остаточную стоимость при финансовой аренде)

- С 2022 года обязателен к применению ФСБУ 25/2018 «Учет аренды». Это изменило порядок определения остаточной стоимости арендной недвижимости. Налог на имущество платит только арендодатель. (Как рассчитать остаточную стоимость при операционной аренде; Как рассчитать остаточную стоимость при финансовой аренде)

- Если по объекту незавершенного строительства определена кадастровая стоимость и он подпал под действие регионального закона, фирма должна платить налог исходя из его кадастровой стоимости. Назначение земельного участка значения не имеет (письмо Минфина России от 18 мая 2022 г. № 03-05-05-01/45806).

КНИГА

Как работать с самоучителем

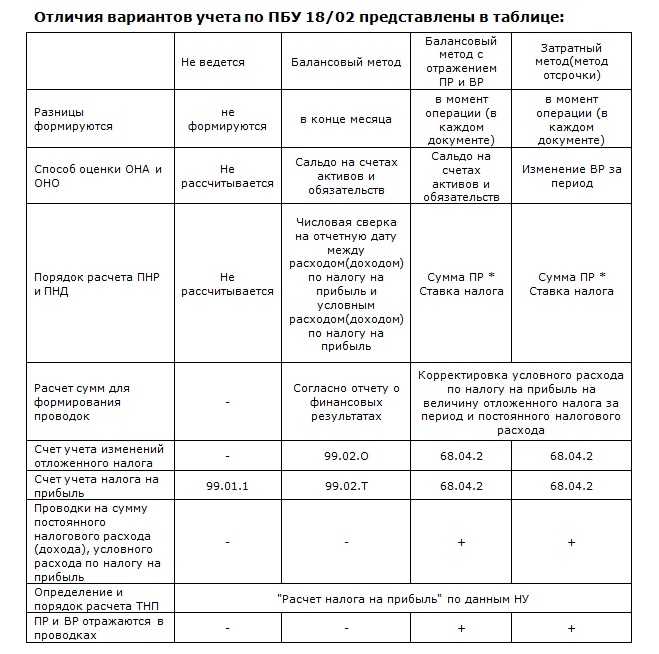

БухЭксперт8 рекомендует выбирать в настройках учетной политики в 1С вариант — Ведется балансовым методом.

Чтобы освоить работу с ПБУ 18/02 в 1С, изучите материалы по ссылкам в хронологической последовательности. Для удобства — скачайте памятку с наглядными материалами по ведению ПБУ 18/02 балансовым методом.

Схемы в путеводителе помогут вам сориентироваться в понятиях и применении ПБУ 18/02 в 1С.

Словарик сокращений позволит разобраться в терминах этого стандарта.

Приятный бонус — разбор примера по отражению налогового убытка в 1С. А также рассказ о том, как начислять в программе налоговые пени при ПБУ 18/02.

Все

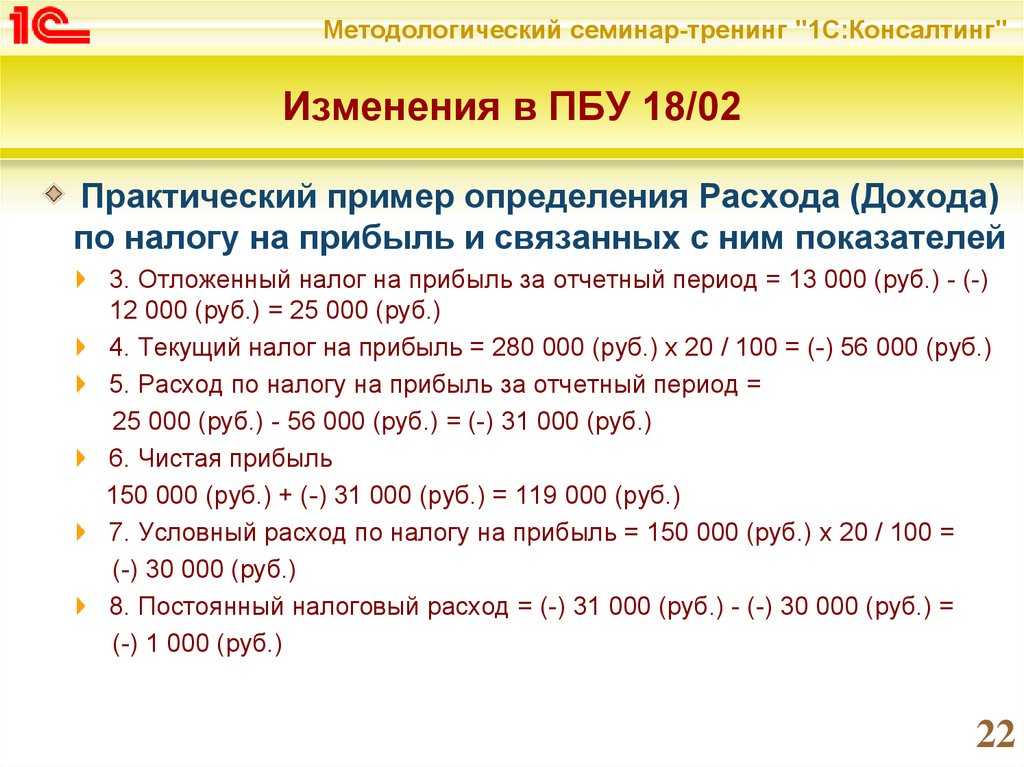

Отличие новой редакции от действующей

Расчет по новой редакции проще, чем по действующей. В новой редакции анализируется сальдо на отчетную дату и на начало года, а в действующей — данные за последний месяц отчетного периода (начальное сальдо и обороты). Также в обновленной редакции на формирование отложенного налога влияют ВР всех балансовых счетов, кроме 90, 91, 99. Доходы и расходы, отраженные на этих счетах, для целей формирования бухгалтерской и налогооблагаемой прибыли учитываются в одном периоде, поэтому обобщенные на этих счетах ВР не должны приводить к признанию или погашению ОНА и ОНО. ВР, отраженные и погашенные в отчетном периоде не приводят к формированию проводок по счетам 09 и 77.

В случае изменения ставки по налогу на прибыль будет применяться перспективная ставка, то есть та, которая будет действовать в будущем (перерасчет при реформации баланса не требуется). ПНД и ПНР рассчитывается сальдированно (ПР по счету налогооблагаемой прибыли х текущая ставка налога). Изменилась трактовка ВР и ПР, теперь балансовая стоимость — это всегда ВР, а доходы и расходы, которые возникают и которые не будут учтены в БУ или НУ — это ПР. Разницы в активах и обязательствах — резервы по сомнительным долгам, готовая продукция (при распределении косвенных расходов пропорционально стоимости прямых расходов), незавершенное производство — все это теперь признается как ВР.

Также в программе при применении новой редакции ПБУ 18/02 используется другой состав регламентных операций и справок-расчетов: регламентная операция «Расчет налога на прибыль» выполняет только начисление налога по данным налогового учета для уплаты в бюджет (счет 68.04.1), а регламентная операция «расчет отложенного налога по ПБУ 18/02» — расчет по данным бухгалтерского учета для финансовой отчетности (счета 09,77,99), и справки — расчеты: «Отложенный налог на прибыль» и «Эффект изменения ставок налога на прибыль».

До начала 2020 г. можно вести учет при использовании одного из двух вариантов ПБУ 18/02, оба варианта не противоречат законодательству. Однако рекомендуется переходить на новый алгоритм расчета уже с 2019 г., для того, чтобы до 2020 г. понять, что и как нужно будет учитывать. К тому же новый вариант проще и надежнее.

До выхода Приказа Минфина РФ от 20.11.2018 N 236н (далее — Приказ N 236н), который утвердил изменения в ПБУ 18/02, большинство из нас и не задумывалось о том, что применяет затратный метод (или метод отсрочки) учета расчетов по налогу на прибыль.

Как устроен затратный метод

По каждой операции, которая влияет на финансовый результат, мы определяем разницы между бухгалтерскими и налоговыми доходами (расходами).

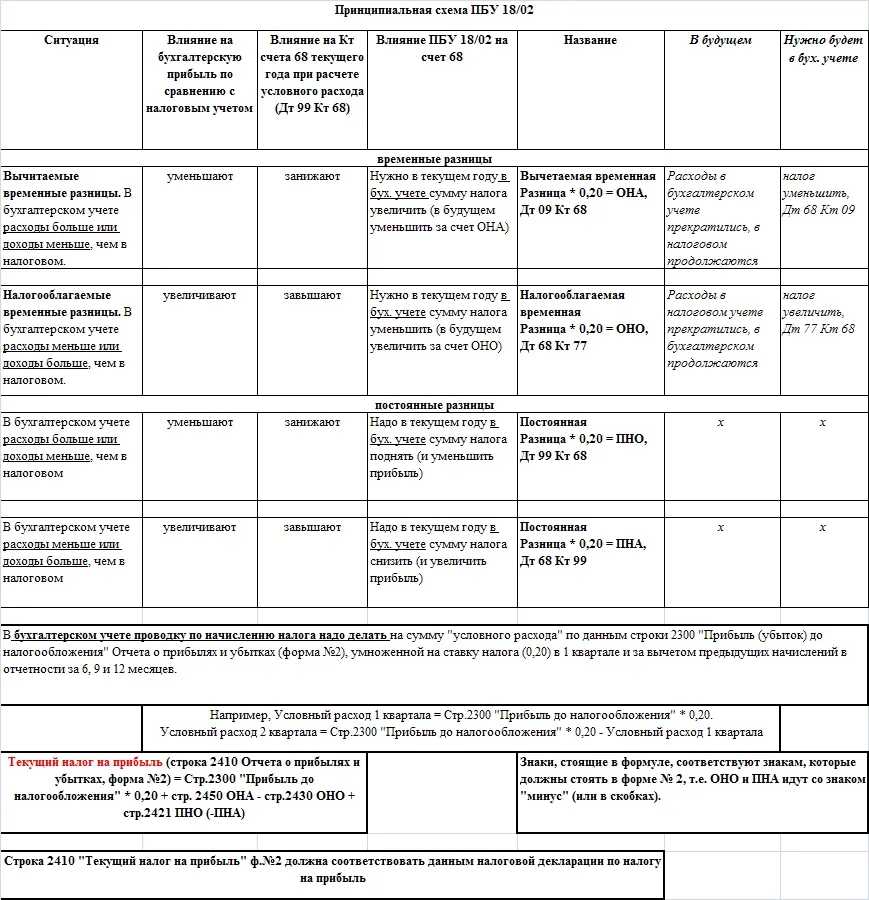

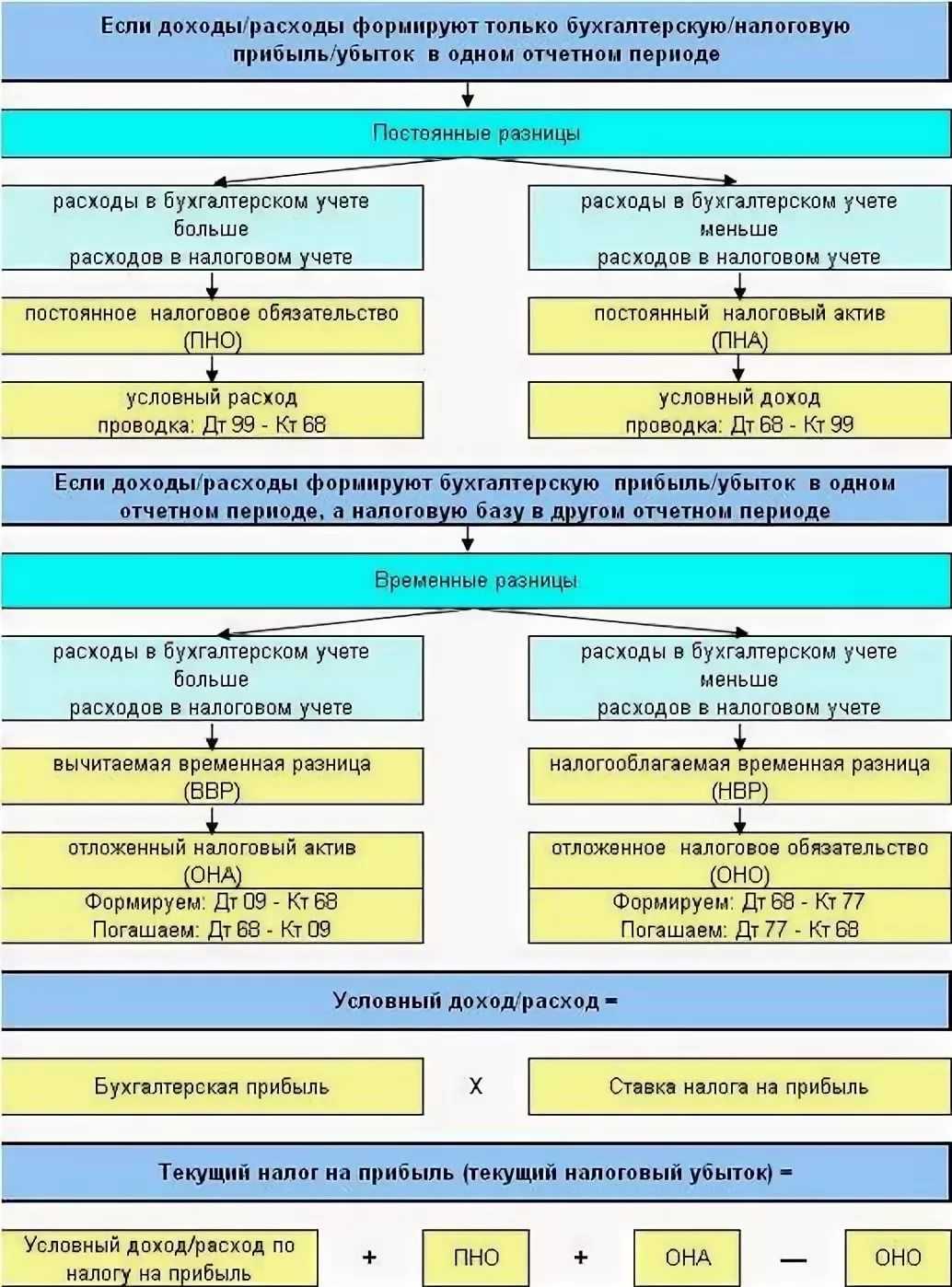

Постоянные — если доходы (расходы) отражаются в одном виде учета и не отражаются в другом, причем возникающая разница оказывает влияние на налог на прибыль только в одном отчетном периоде. Например, расходы на компенсацию сотрудникам за использование личного транспорта в служебных целях сверх норм (п. 38 ст. 270 НК РФ).

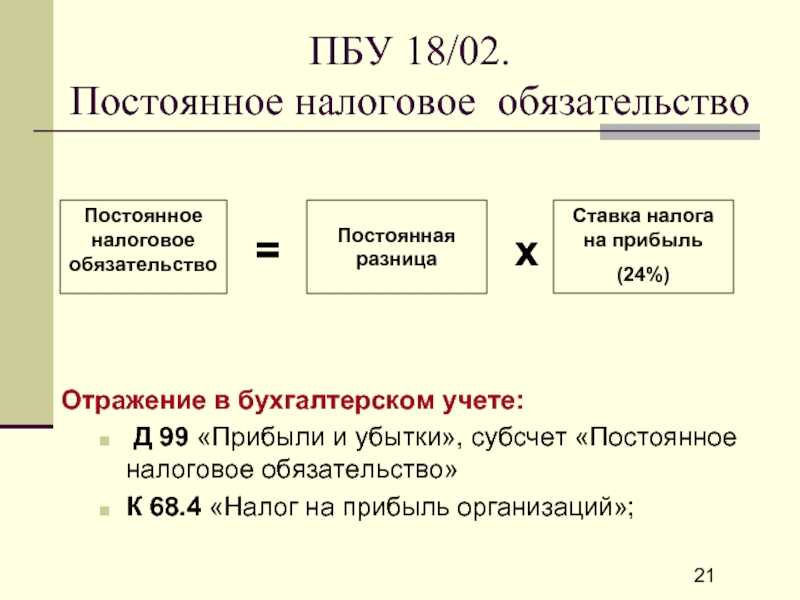

Постоянные разницы формируют постоянное налоговое обязательство (ПНО) или постоянный налоговый актив (ПНА).

Временные — если доходы (расходы) влияют на финансовый результат в бухгалтерском учете в одном периоде, а в налоговом — в другом или других отчетных периодах, т. е. возникает либо отложенный актив (ОНА), либо отложенное обязательство (ОНО) по налогу на прибыль, которые впоследствии погашаются. Например, из-за разных сроков полезного использования основного средства ежемесячно признаются в расходах разные суммы амортизации в налоговом и бухгалтерском учете.

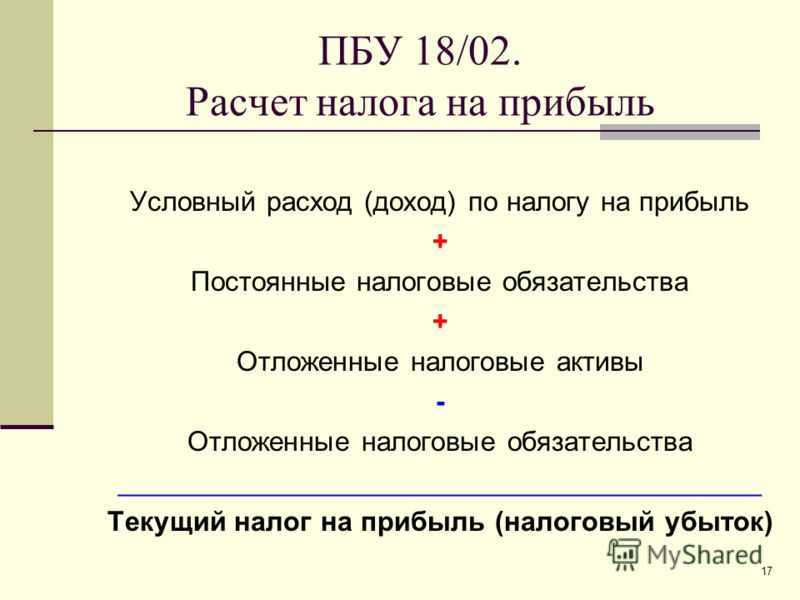

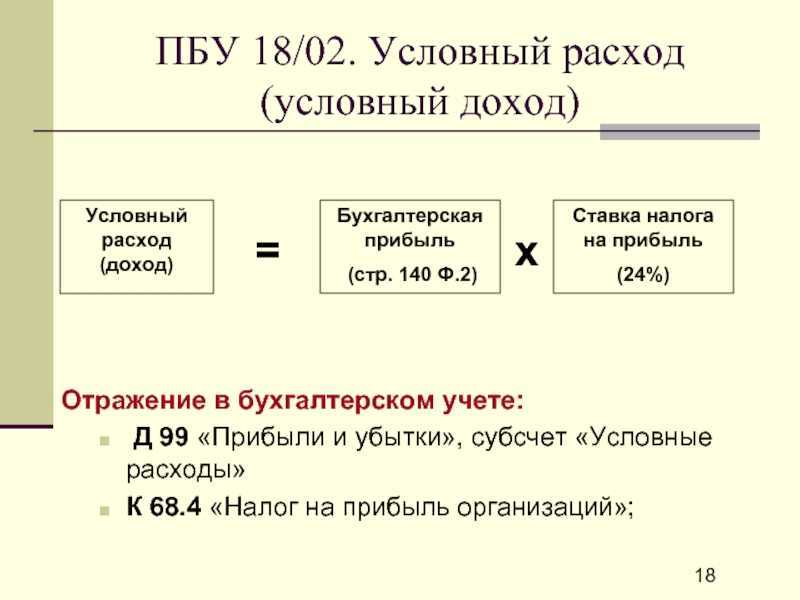

С помощью полученных налоговых разниц (постоянных и отложенных) корректируется условный расход (доход) по налогу на прибыль (УР или УД). Так определяется текущий налог на прибыль (ТНП) при затратном методе.

В п. 3 ПБУ 18/02 с 2008 года установлено, что временные разницы (ВР) должны учитываться раздельно по видам активов и обязательств, но следуя рекомендациям Минфина, при определении временных разниц мы привыкли анализировать только доходы и расходы.

Самым большим недостатком затратного метода является то, что определение постоянных и временных разниц по доходам и расходам:

- вносит путаницу в классификацию разниц: трудно разобраться, когда разницы временные, а когда постоянные;

- исключает признание отложенного налога, когда разницы стоимостей активов (обязательств) в БУ и НУ не влияют на финансовый результат (например, при дооценке активов).

Состав временных разниц

Минфин расширил список тех ситуаций, в результате которых возникают временные разницы. В частности, теперь в их составе прямо упомянуты оценочные обязательства, которые формируются только в бухгалтерском учете, или резервы, которые есть только в налоговом учете (п. 8 ПБУ 18/02 в ред. 2020 года).

Это разницы, когда организация:

- переоценивает активы;

- создает резервы по правилам, отличающимся в бухгалтерском и налоговом учете;

- признает оценочные обязательства.

Обратите внимание на особенность учета разниц по переоценке внеоборотных активов. Если в результате переоценки мы впервые отражаем в бухучете уценку основного средства или нематериального актива, то делаем проводки в корреспонденции со счетом 91

И эта сумма дает нам постоянную разницу. Когда мы сравниваем балансовую стоимость внеоборотного актива после переоценки и его налоговую стоимость, то появляется еще одна разница. Мы ее должны рассматривать как временную. То есть в результате уценки у нас появятся сразу две разницы – и постоянная, и временная.

Сумма первоначальной дооценки основного средства относится на счет 83 «Добавочный капитал». В этом случае постоянная разница не возникает: нет дохода ни в бухгалтерском, ни в налоговом учете. А временная разница появится при сравнении балансовой стоимости дооцененного объекта и налоговой стоимости.

Результаты тех операций, которые на счет 99 не попадают, – это новый вид разниц. По ним разницы образуются, если эти операции не формируют бухгалтерскую прибыль или убыток, но учитываются при налогообложении прибыли в другом или других отчетных периодах. Например, это операции, которые в бухучете отражаются на счете 83 или 84 «Нераспределенная прибыль (непокрытый убыток)».

Вот еще некоторые из случаев, когда результат операции не отражается в составе прибыли текущего периода:

- дооценка основных средств и нематериальных активов, если раньше не было уценки, или их уценка в последующие годы при наличии дооценки (счет 83);

- курсовые разницы, которые возникают при пересчете финансовой отчетности иностранного подразделения;

- исправление существенной ошибки в бухучете после утверждения бухгалтерской отчетности (счет 84);

- изменения в учетной политике, которые влекут ретроспективный пересчет (счет 84).

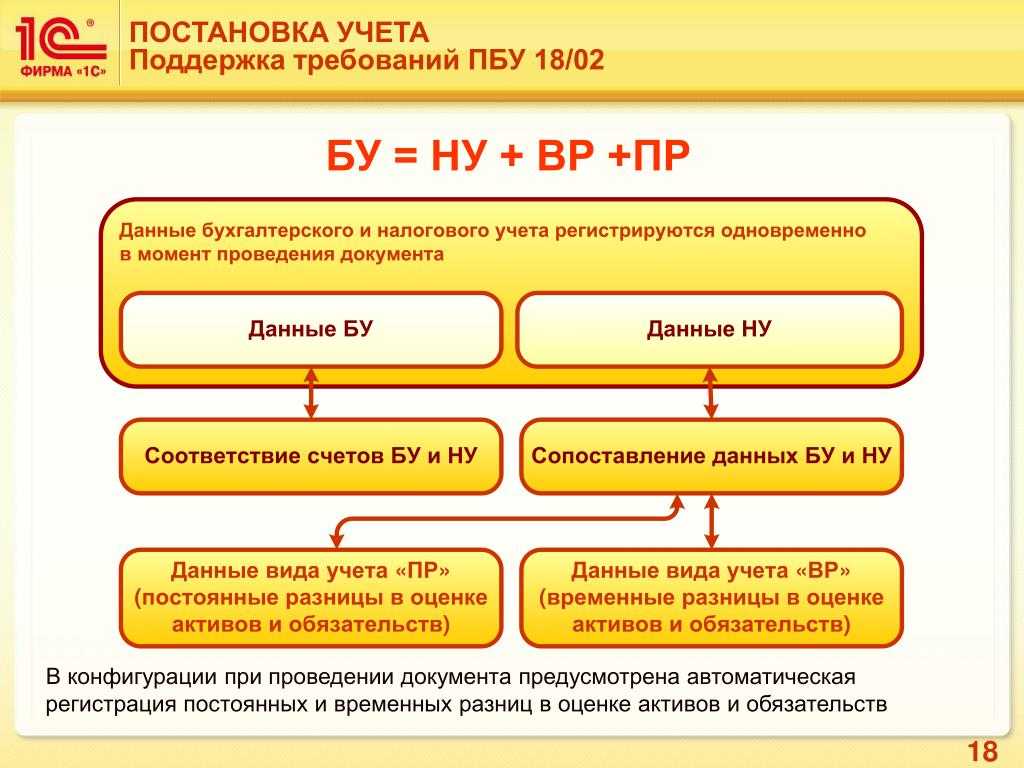

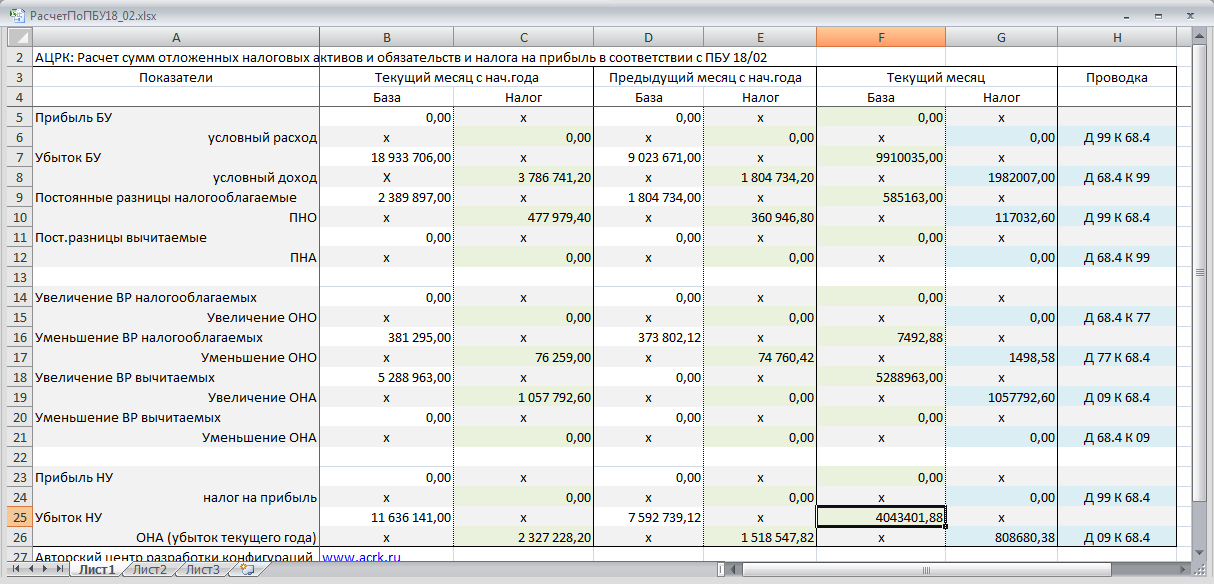

Балансовый метод ведения ПБУ 18/02

В программе 1С Бухгалтерия 8 учет постоянных и временных разниц ПБУ 18/02 ведется балансовым методом.

Разница, возникающая между балансовой стоимостью актива (обязательства) и его налоговой величиной, — временная (п. 8 ПБУ 18/02).

При балансовом методе временные разницы определяются на отчетную дату, в 1С — на последний день месяца.

Основные понятия ПБУ 18/02

Временная разница — разница в БУ и НУ, возникающая в оценке активов или обязательств (на балансовых счетах).

Как определить тип временной разницы.

Регистр временных разниц

Регистр учета временных разниц — бухгалтерский регистр для определения временных разниц и отложенного налога (ОНА, ОНО) по ним.

Формируется по активам и обязательствам и соответствующим им счетам.

Форма регистра предложена НРБУ БМЦ в Рекомендации от 11.12.2019 N Р-109/2019 – Кпр «Регистр учета временных разниц».

Регистр заполняется с учетом правил:

- записывается со знаком:

- «+» — стоимость активов;

- «-» — стоимость обязательств;

- разница находится: НС – БС;

- результат определяется:

- «+» — ВВР х 20% = ОНА;

- «-» — НВР х 20% = ОНО.

Постоянная разница

Постоянные разницы — это доходы и расходы:

- формирующие бухгалтерскую прибыль (убыток), но НИКОГДА не учитываемые при определении налоговой базы,

и наоборот: - формирующие (уменьшающие) налоговую базу, но не влияющие на бухгалтерскую прибыль (убыток).

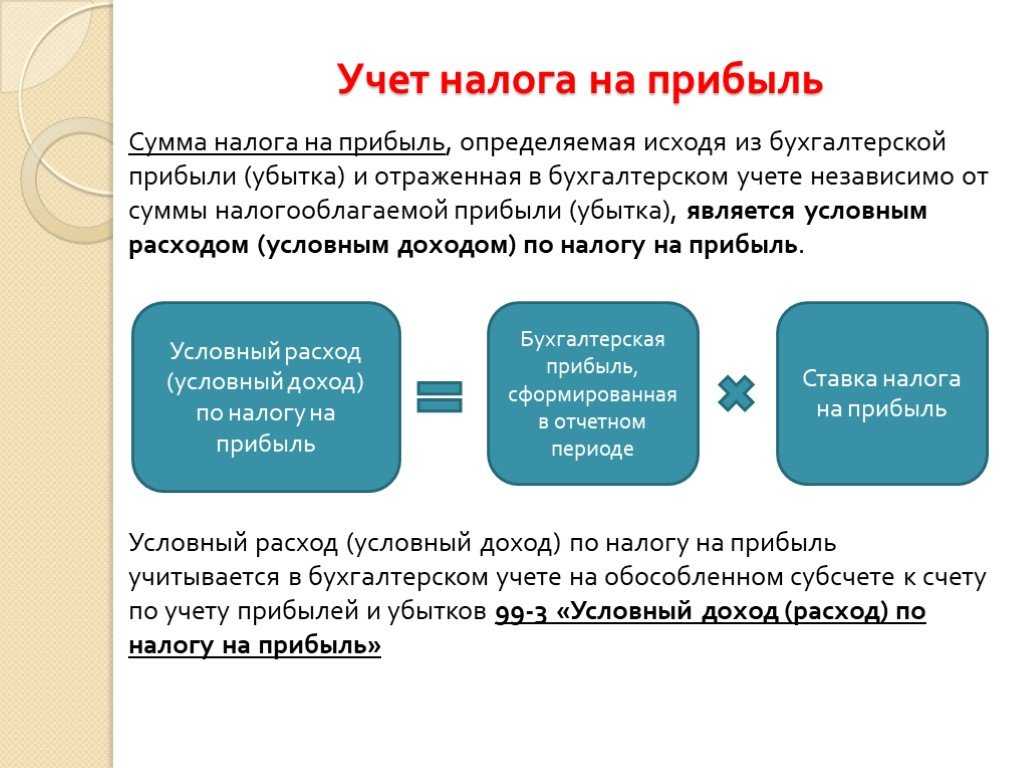

Расход по налогу на прибыль

Расход (доход) по налогу на прибыль (РНП) — сумма налога на прибыль, уменьшающая (увеличивающая) прибыль (убыток) до налогообложения.

или

Примеры расчета ОНА и ОНО на счетах 83 и 84

При исправлении существенных ошибок временная разница может возникнуть только при одновременном выполнении двух условий: ошибка есть только в бухучете и ее исправили через счет 84.

Например, организация неправильно определила срок полезного использования основного средства в бухучете и неправильно начисляла амортизацию по нему в течение прошлого года. Вместо 1000 тыс. руб. за год амортизация была начислена только на 600 тыс. руб.

Бухгалтер исправил ошибку в бухучете проводкой:

Дебет 84 Кредит 02

400 000 руб. – доначислена амортизация за прошлый год.

В налоговом учете никаких ошибок не было. Следовательно, из-за исправления ошибки возникнет вычитаемая разница, на основании которой бухгалтер сформирует ОНА:

Дебет 09 Кредит 84

80 000 руб. (400 тыс. руб. × 20%) – сформирован ОНА.

В дальнейшем организация уменьшает ОНА проводкой по дебету счета 99 и кредиту 09. Эта сумма ОНА все равно попадет на счет 84, но бухгалтеру не придется делать отдельный расчет по расчету временных разниц.

Тот же принцип применяйте при ретроспективном пересчете в связи с изменением учетной политики. Временные разницы возникнут, если пересчет касается только бухучета и затрагивает счет 84. Например, сейчас организации будут отражать те отложенные налоги, которые они должны доформировать в связи с новыми правилами. Их отразите по счету 84.

Учтите, что если способ формирования текущего налога организация вправе выбрать, то для отложенных налогов порядок учета не предусматривает никакой альтернативы. То есть в отношении дооценки отложенные налоги должны отражаться на счете 83, а при исправлении ошибок или при ретроспективном пересчете – на счете 84.

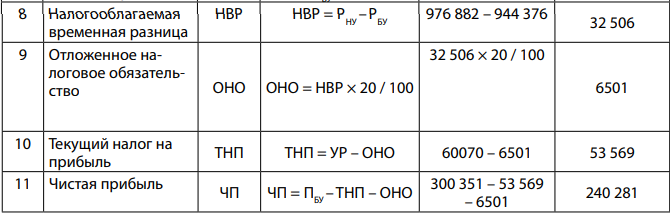

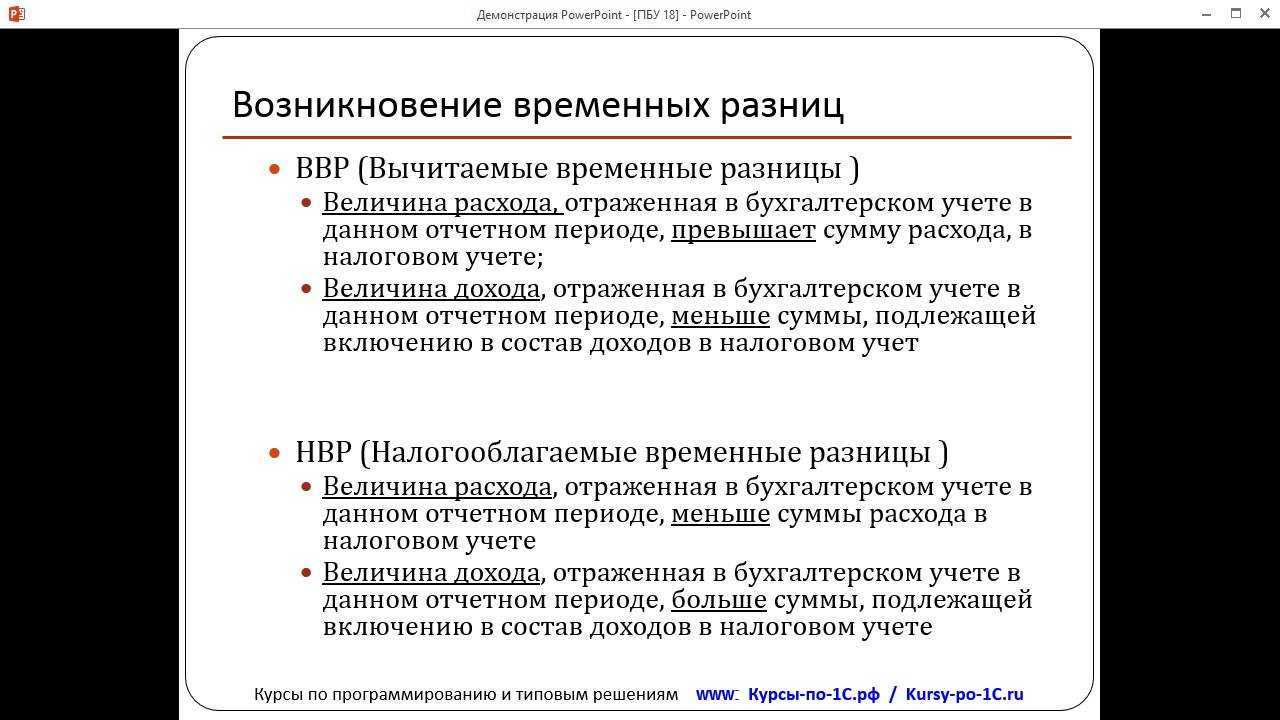

Временные разницы (ВР) – это доходы и расходы, формирующие бухгалтерскую прибыль (убыток) в одном отчетном периоде, а налоговую базу по НП в другом или других отчетных периодах.

В отчетном периоде, когда возникают ВР между данными БУ и НУ, формируются отложенные налоговые активы (ОНА) и отложенные налоговые обязательства (ОНО).

Временные разницы подразделяются на вычитаемые (ВВР) и налогооблагаемые (НВР).

Вычитаемые временные разницы образуются, если какие-либо расходы в БУ уменьшают бухгалтерскую прибыль в отчетном периоде, а в НУ будут приняты только в следующих отчетных (налоговых) периодах.

Пример.

Малые предприятия вправе единовременно амортизировать основное средство (ОС), которое относится к хозяйственному инвентарю, а в НУ, если такое ОС удовлетворяет условиям амортизируемого имущества, оно будет амортизироваться в течение срока полезного использования. Таким образом, будет образована ВВР.

И в том отчетным периоде, когда возникают ВВР, формируются отложенный налоговый актив, который также исчисляется как произведение этой разницы на текущую ставку налога на прибыль.

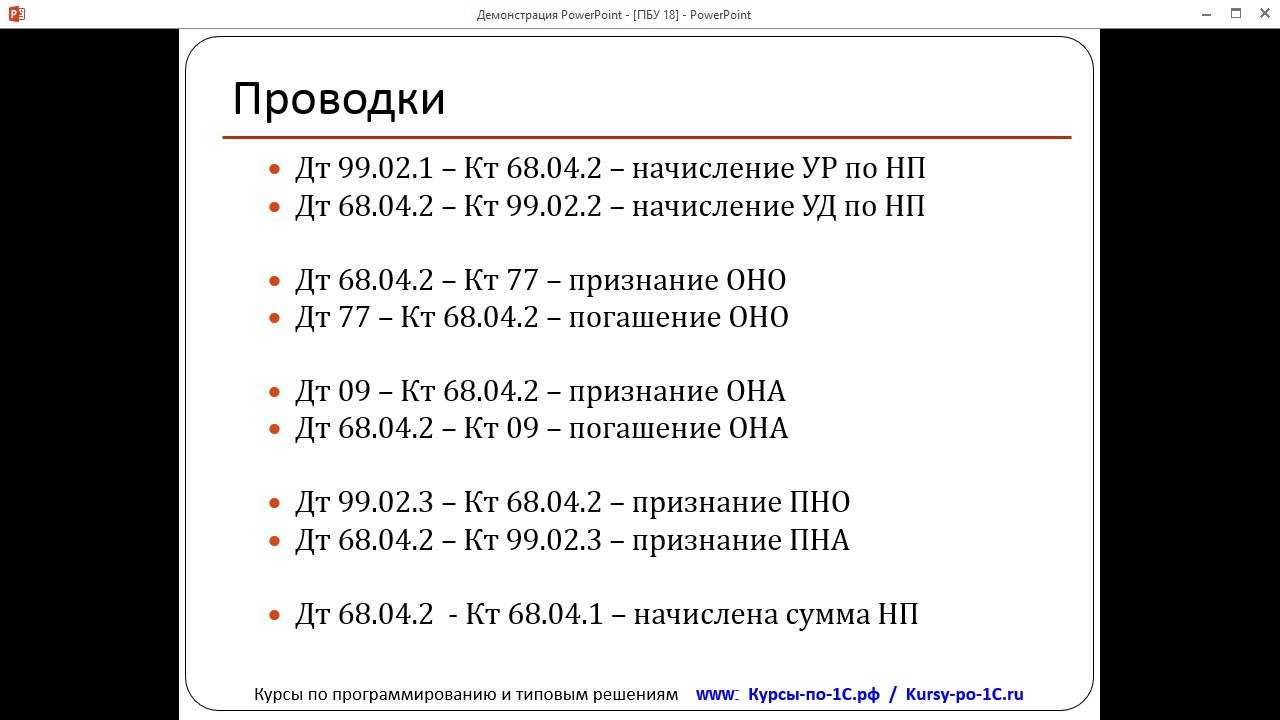

Начисляется ОНА по дебету счета 09, погашается – по кредиту счета 09 в корреспонденции со счетом 68.04.2.

Налогооблагаемые ВР образуются, если в отчетном периоде налоговая база по НП уменьшается, а бухгалтерская прибыль будет уменьшена на эту сумму в следующих отчетных (налоговых) периодах.

Пример.

Если приобретено ОС, стоимость которого 60 000 руб., то в НУ оно амортизироваться не будет, а его стоимость будет сразу учтена в расходах текущего периода, а в БУ стоимость будет погашаться посредством амортизации в течение срока полезного использования.

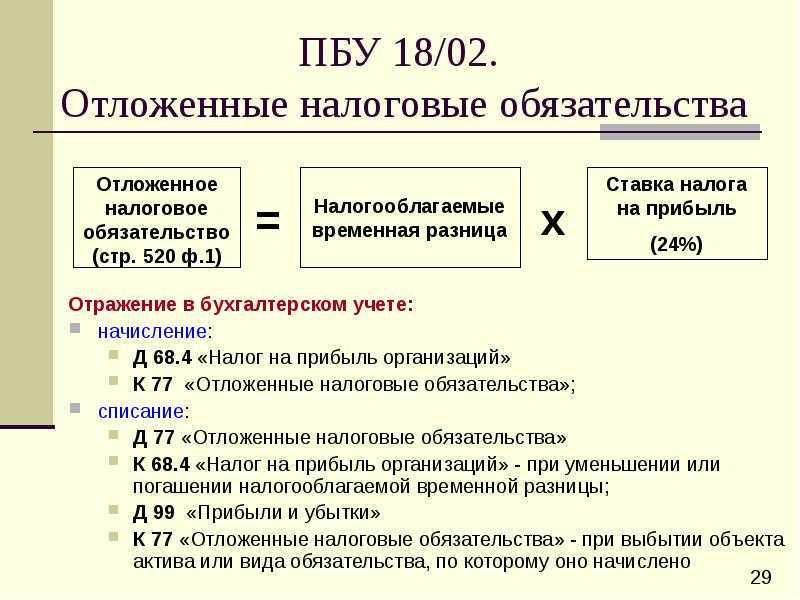

В том отчетном периоде, когда возникает НВР, признаются отложенные налоговые обязательства.

Изменение величины ОНО рассчитывается как произведение НВР на ставку налога на прибыль, действующую на отчетную дату. Начисляется ОНО по дебету счета 77, погашается – обратной проводкой по кредиту счета 77 в корреспонденции со счетом 68.04.2.

Как упростить переход на новые стандарты

Для перехода от прежних правил учета к новым нужно провести пересчет сравнительных показателей прошлых периодов таким образом, как будто новые стандарты уже действовали ранее (ретроспективный пересчет). Этот порядок действует по умолчанию, что требует немалых затрат времени и сил.

Ретроспективного пересчета вы избежите по основным средствам, если сделаете единовременную корректировку их балансовой стоимости на начало отчетного периода и отразите ее в отчетности на конец года, предшествующего отчетному. То есть скорректируете только входящие данные по основным средствам на 01.01.2022 и затем будете вести учет стоимости и амортизации по новым правилам.

Если по новым ФСБУ какие-либо активы перестали быть основными средствами, их балансовую стоимость компания вправе списать единовременно на нераспределенную прибыль. Для основных средств, учитываемых по переоцененной стоимости, переоценку следует провести на дату начала применения ФСБУ 6/2020.

Малый бизнес, ведущий упрощенный учет, вправе применять ФСБУ 6/2020 только к будущим объектам (п. 51 ФСБУ 6/2020).

Для учета капвложений про ретроспекцию можно забыть и применять ФСБУ 26/2020 перспективно по тем объектам, которые появились после начала использования новых правил (п. 26 ФСБУ 26/2020).

Если вам нужна помощь в переходе на бухгалтерские стандартыФСБУ 6/2020 и ФСБУ 26/2020, мы поможем вам разобраться в новых требованиях, подскажем, как проще перейти на ФСБУ и как использовать новые правила в вашу пользу.

Как работать с самоучителем

БухЭксперт8 рекомендует выбирать в настройках учетной политики в 1С вариант — Ведется балансовым методом.

Чтобы освоить работу с ПБУ 18/02 в 1С, изучите материалы по ссылкам в хронологической последовательности. Для удобства — скачайте памятку с наглядными материалами по ведению ПБУ 18/02 балансовым методом.

Схемы в путеводителе помогут вам сориентироваться в понятиях и применении ПБУ 18/02 в 1С.

Словарик сокращений позволит разобраться в терминах этого стандарта.

Приятный бонус — разбор примера по отражению налогового убытка в 1С. А также рассказ о том, как начислять в программе налоговые пени при ПБУ 18/02.

Все материалы по теме можно найти в рубрике ПБУ 18/02.

Отличия новых правил от прежних

Новые бухгалтерские стандарты отличаются от прежних: где-то в мелочах, а где-то подходы поменялись кардинально.

Среди важных отличий — исчезновение стоимостного критерия для разделения активов на ОС и МПЗ. Теперь основной критерий — срок использования актива:

Менее 12 мес. — запас;

Более 12 мес. — основное средство.

Затраты на приобретение «малоценки» признаются в расходах того периода, в котором они понесены (п. 5 ФСБУ 6/2020)

Другое важное новшество — вместо лимита 40 000 руб. разрешается придумать свой

Ограничений по стоимости основных средств больше нет, и можно выбрать любой лимит с учетом масштабов и характера деятельности компании (п. 4 ФСБУ 6/2020).

Отметим также изменения в подходах к оценке стоимости некоторых активов:

Капвложения, полученные в неденежной форме (при бартере или по договору мены) теперь нужно оценивать по справедливой стоимости, а ранее фактической себестоимостью таких активов признавалась их рыночная стоимость (п. 11 ПБУ 6/01, п. 13 ФСБУ 26/2020);

Безвозмездно полученное имущество по новым правилам нужно оценивать тоже по справедливой стоимости (п. 14 ФСБУ 26/2020), а по прежним нормам первоначальной стоимостью таких ОС признавалась текущая рыночная стоимость на дату принятия к учету в качестве капвложений (п. 10 ПБУ 6/01).

Кроме того, по ряду вопросов в новых стандартах уточнили формулировки, не меняя прежнего смысла. К примеру, прописали, что оценочные обязательства включаются в первоначальную стоимость.Раньше оценочное обязательство на демонтаж и ликвидацию ОС также признавали в затратах, включаемых в стоимость капвложений (Рекомендации Фонда НРБУ БМЦ от 21.06.2013 № Р-30/2013-КпР), но в ПБУ 6/01 такая норма отсутствовала. В новых стандартах об этом сказано напрямую (п. 10 ФСБУ 26/2020, п. 23 ФСБУ 6/2020).

И это, конечно, не все отличия. Тексты новых стандартов перед применением советуем тщательно проработать, чтобы не упустить все новшества.

Расход по налогу на прибыль в бухотчетности

В отчете о финансовых результатах мы раскрываем расход или доход по налогу на прибыль. Это новый показатель, он включает в себя текущий налог на прибыль и изменение отложенных налогов за период. Если он уменьшает прибыль до налогообложения, то это расход по налогу на прибыль (РНП). Если у показателя положительное значение, его называют доходом по налогу на прибыль (ДНП).

Одно из слагаемых РНП или ДНП – отложенный налог на прибыль за отчетный период. Но в составе отложенных налогов мы не должны отражать те из них, которые возникают в результате операций, не включаемых в бухгалтерскую прибыль.

В связи с этим придется делать два расчета временных разниц. В первый расчет включите балансовую стоимость активов и обязательств без учета операций, которые не влияют на прибыль до налогообложения текущего периода. А во второй расчет попадет только та часть стоимости активов и обязательств, которая связана с подобными операциями. То есть отдельно выделяем ОНА и ОНО, которые учтены по счету 83 или счету 84.

Что изменилось в расчете, уплате и отчетности по транспортному налогу

- Введены новые пороговые значения для применения повышающих коэффициентов при расчете транспортного налога за 2022 год. Если ранее повышающий коэффициент применялся при расчете транспортного налога с автомобилей стоимостью 3 млн рублей, теперь (с уплаты налога за 2022 год) – от 10 млн рублей.

- С 1 января 2023 года организация должна перечислять все налоги и авансы, включая транспортный налог, одной платежкой по общему КБК.

- С 2023 года устанавливается единый срок сдачи налоговых деклараций — не позднее 25-го числа месяца, а также срок уплаты налогов — 28-е число месяца по следующим налогам и взносам: НДС, налога на прибыль организаций, НДПИ, транспортный налог, налог на имущество организаций, УСН, страховые взносы.

- Факт гибели автомобиля, в целях прекращения уплаты транспортного налога можно подтвердить договором страхования (письмо ФНС от 20.06.2022 № БС-4-21/7541@).

- Можно отказаться от применения льготы по транспортному налогу можно, подав в ИНФС заявление в произвольной форме (письмо ФНС от 7 июня 2022 г. № БС-4-21/6985@).

- Если вы не получили сообщение об исчисленном налоге, нужно направить в инспекцию сообщение о наличии объекта налогообложения (п. 2.2 ст. 23 НК РФ). Представляется оно однократно в срок до 31 декабря года, следующего за истекшим годом. К сообщению прилагаются копии документов, подтверждающих права на объекты. Форма, формат и порядок заполнения сообщения о наличии у организации транспортных средств и земельных участков утверждены приказом ФНС от 25февраля 2020 г. № ЕД-7-21/124@. Позже, Приказом ФНС России от 18 июня 2021 г. № ЕД-7-21/574@ форма была скорректирована. Обновленную форму юрлица должны применять с 1 сентября 2022 года.

- Если фирма не согласна с суммой налога, который рассчитала налоговая инспекция, Налоговый кодекс дает возможность предоставить налоговикам документы, которые подтвердят правильность расчета и уплаты налогов, права на льготы или основание для освобождения от налогов. До 2022 года на это отводили 10 дней с момента получения сообщения. С 1 января 2022 года этот срок увеличился в два раза: подать пояснения и документы в ответ на сообщение об исчисленном налоге фирма может в течение 20 рабочих дней.

Примеры расхождений между бухгалтерским и налоговым учетом

Рассмотрим некоторые ситуации, при которых образуются те или иные расхождения между БУ и НУ.

Постоянные разницы:

- Остаточная стоимость безвозмездно переданных основных средств — ПНО.

- Превышение фактической компенсации за пользование личным автотранспортом над лимитом, установленным НК РФ, — ПНО.

- Превышение фактических процентов по кредиту или займу над лимитом, установленным НК РФ, — ПНО.

- Превышение фактических представительских расходов, командировочных расходов над лимитом, установленным НК РФ, — ПНО.

- Доход от безвозмездной помощи учредителей, доля которых превышает 50% (признается в БУ в отличие от НУ), — ПНА.

- Сумма превышения оценочной стоимости основных средств над их остаточной стоимостью при передаче этих основных средств в качестве вклада в уставный капитал (в данном случае в БУ образуется доход на эту разницу, который не признается в НУ) — ПНА.

Вычитаемые временные разницы (ОНА):

- Амортизация в БУ в текущем периоде больше, чем в НУ.

- В текущем периоде в БУ коммерческих или управленческих расходов списано на себестоимость больше, чем в НУ, из-за различных методов.

- Убыток от реализации основных средств в БУ признается сразу, в НУ постепенно в течение периода, равного разнице между сроками полезного и фактического использования.

- Убыток, который в будущих периодах уменьшит базу по налогу на прибыль.

Налогооблагаемые временные разницы (ОНО):

- Амортизация в БУ в текущем периоде меньше, чем в НУ.

- Сумма процентов по кредитам, включенных в БУ в стоимость активов, а в НУ — в расходы.

- Сумма недостачи в пределах норм естественной убыли, которая в БУ включается в фактическую стоимость материалов, а в НУ относится на расходы единовременно.

Пример

В текущем году организация понесла следующие расходы:

- расходы на призы для рекламной кампании — 370 000 руб.;

- представительские расходы — 180 000 руб.;

- расходы на оплату труда — 1 300 000 руб.

Выручка составила 3 000 000 руб. Ставка налога на прибыль — 20%.

В конце предыдущего года на учет было принято основное средство стоимостью 240 000 руб. СПИ равен 5 годам. В БУ амортизация начисляется линейным способом, а в НУ — нелинейным.

Амортизация, начисленная в НУ за год: 240 000 × 5,6 / 100 × 12 = 161 280 руб.

Новые правила бухучета и налоги

В связи с переходом на новые стандарты у компаний возникнут налоговые вопросы. К примеру, как рассчитать налог на имущество по недвижимости, если в ФСБУ 6/2020 нет правил расчета остаточной стоимости?

По разъяснениям Минфина, остаточную стоимость недвижимости (в том числе инвестиционной) нужно определять исходя из ее первоначальной стоимости, уменьшенной на суммы накопленной амортизации и обесценения, с учетом последующих капвложений, связанных с улучшением и восстановлением объекта (Письмо Минфина от 22.12.2020 № 03-05-05-01/112530).

Другой важный вопрос: помогают ли новые бухстандарты сгладить разницу между бухгалтерским и налоговым учетом основных средств? По прежним правилам в бухучете действовал лимит 40 000 руб., а для целей налогообложения к амортизируемому имуществу относились объекты стоимостью до 100 000 руб., что порождало различия. Новые ФСБУ позволяют эти различия «обнулить»: налоговый лимит не изменился, а по обновленным правилам бухучета теперь компания вправе установить лимит в любой сумме, в том числе 100 000 руб., что поможет устранить расхождения (п. 4 ФСБУ 6/2020).

Стоимость курса

1 950 ₽

есть рассрочка

В связи с введение новых ФСБУ появились новые разницы между бухгалтерской и налоговой прибылью, которые нужно отразить в учете.

На вебинаре рассмотрим следующие вопросы:

- разницы в классификации объектов в бухгалтерском и налоговом учете;

- временные разницы в связи с оценкой запасов: запасы для управленческих нужд; потери от брака; себестоимость незавершенного производства и готовой продукции;

- разницы в связи с классификацией и оценкой основных средств: стоимостной лимит; затраты на ремонт; демонтаж и восстановление окружающей среды; ликвидация прежних основных средств для создания новых; переоценка;

- новые разницы при оценке первоначальной и последующей стоимости активов: перспективные скидки; приобретение с отсрочкой и рассрочкой; безвозмездное поступление; обесценение;

- в каких случаях возникают (или не возникают) временные разницы в учете арендатора и арендодателя.

Как проходит обучение:

Что вы получите после обучения

Приобретаемые навыки

1

Разницы между бухгалтерской и налоговой прибылью по ФСБУ

Сертификат, ссылками на который можно делиться с другими людьми

Вера Сокуренко

30

курсов

К.э.н., доцент, аттестованный преподаватель ИПБР России

Программа курса

На вебинаре рассмотрим следующие вопросы:

- разницы в классификации объектов в бухгалтерском и налоговом учете;

- временные разницы в связи с оценкой запасов: запасы для управленческих нужд; потери от брака; себестоимость незавершенного производства и готовой продукции;

- разницы в связи с классификацией и оценкой основных средств: стоимостной лимит; затраты на ремонт; демонтаж и восстановление окружающей среды; ликвидация прежних основных средств для создания новых; переоценка;

- новые разницы при оценке первоначальной и последующей стоимости активов: перспективные скидки; приобретение с отсрочкой и рассрочкой; безвозмездное поступление; обесценение;

- в каких случаях возникают (или не возникают) временные разницы в учете арендатора и арендодателя.

4

рейтинг

Оставить отзыв

Может быть интересно

Сколько надо оборотного капитала для бизнеса? Расчет для управленческого учета

4

Сколько надо оборотного капитала для бизнеса? Расчет для управленческого учета

1 950 ₽

Ошибки бухгалтеров: как исправлять в разных ситуациях

4.2

Курс посвящен одной из самых болезненных тем, а именно исправлению ранее допущенных, а теперь выявленных ошибок в учете.

6 960 ₽

Учет аренды по ФСБУ 25: отвечаем на главные вопросы

4

Учет аренды по ФСБУ 25: отвечаем на главные вопросы

499 ₽

9 ошибок с налоговыми последствиями по дебиторке и кредиторке

4

9 ошибок с налоговыми последствиями по дебиторке и кредиторке

1 950 ₽

Как бухгалтеру уйти в аутсорс: пошаговая инструкция

4.2

Как бухгалтеру уйти в аутсорс: пошаговая инструкция

10 560 ₽

Как анализировать продажи: зачем это бухгалтеру и финансисту

4

Как анализировать продажи: зачем это бухгалтеру и финансисту

1 950 ₽

Управленческий учет для руководителя, финдира и бухгалтера

4

Управленческий учет для руководителя, финдира и бухгалтера

1 950 ₽

Революция в страховых взносах 2023

4

Революция в страховых взносах 2023

1 950 ₽

Как ФНС будет проверять в 2023 году. Какие схемы опасны

4

Как ФНС будет проверять в 2023 году. Какие схемы опасны

1 950 ₽

ПБУ 18/02 «Учет расчетов по налогу на прибыль» в 1С: Бухгалтерия 8.3

4.2

Научитесь отражать расчеты по налогу на прибыль в соответствии с ПБУ 18/02 в 1С

5 990 ₽

Порядок учета налога на прибыль

За исключением незначительных изменений, порядок расчета величины налога на прибыль останется прежним, но с отчетности за 2020 год вводится новое понятие «расход (доход) по налогу на прибыль».

Под расходом (доходом) по налогу на прибыль будет пониматься сумма налога на прибыль, признаваемая в отчете о финансовых результатах (далее ОФР) в качестве величины, уменьшающей (увеличивающей) прибыль (убыток) до налогообложения при расчете чистой прибыли (убытка) за отчетный период.

Расход (доход) по налогу на прибыль определяется как сумма текущего налога на прибыль (убыток), рассчитанная в соответствии с НК РФ и скорректированная на суммарное изменение отложенных налоговых активов/обязательств.

Если за отчетный период у организации возникают постоянные налоговые расходы (доходы), то расход (доход) по налогу на прибыль корректируется и на них.

При этом способы расчета величины текущего налога на прибыль оставили прежними. Организации, как и ранее, вправе выбирать, каким способом — на основании данных, сформированных в бухгалтерском учете, или на основании налоговой декларации по налогу на прибыль — им рассчитывать величину текущего налога на прибыль. Способ определения величины текущего налога на прибыль закрепляется в учетной политике организации.

Стоит отметить, что сейчас, исходя из пункта 21 ПБУ 18/02, уклон делается на способ расчета величины текущего налога на прибыль на основании данных, сформированных в бухгалтерском учете, а с отчетности за 2020 год в приоритете будет способ, основанный на налоговой декларации по налогу на прибыль.

Какой бы способ расчета текущего налога на прибыль организация ни выбрала, его величина должна соответствовать сумме исчисленного налога на прибыль, отраженного в налоговой декларации по налогу на прибыль.

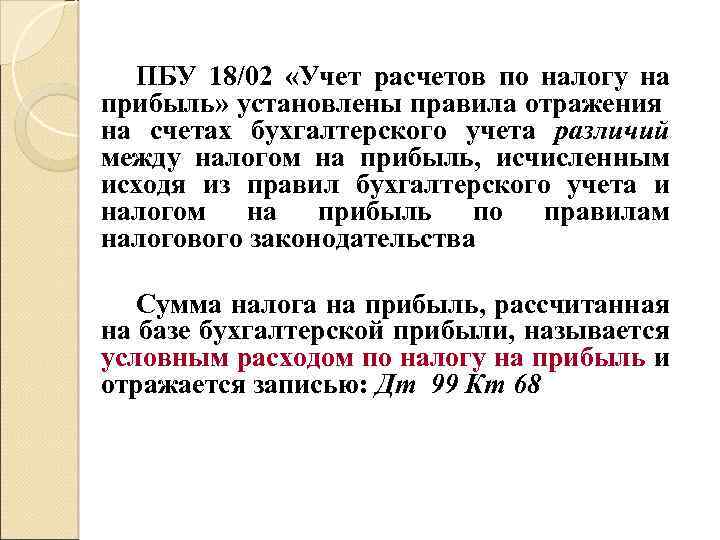

Особенности учета по ПБУ 18/02

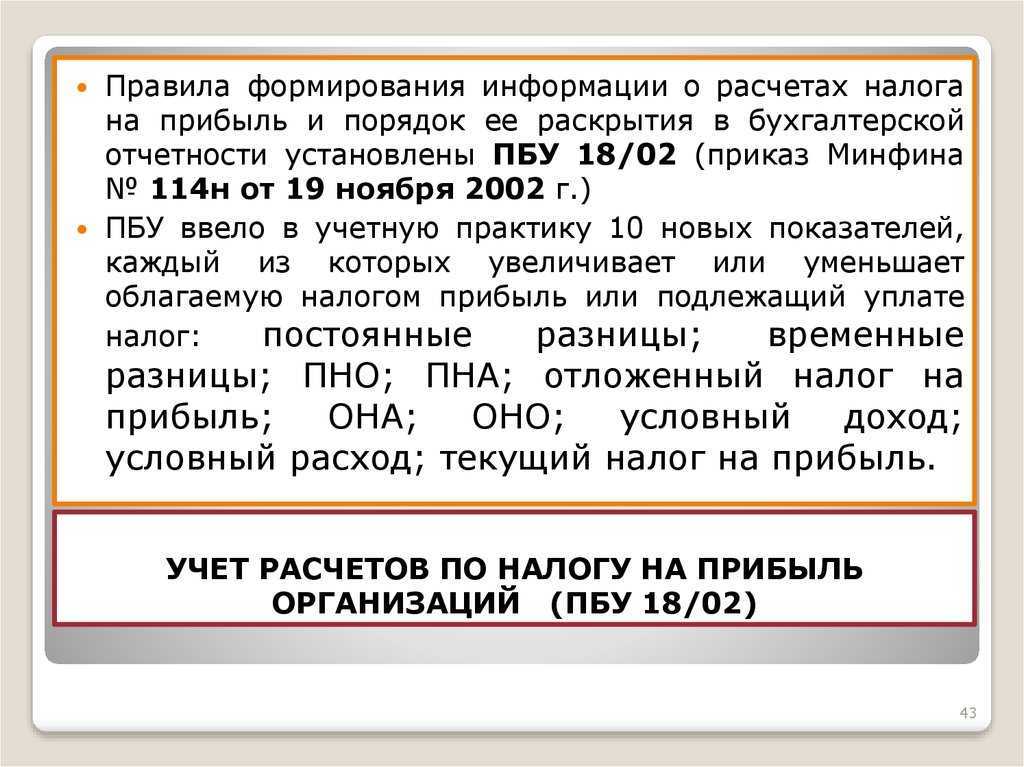

Приказ Минфина РФ от 20.11.2018 № 236н внес поправки в ПБУ 18/02. Согласно п. 2 данного Приказа изменения, отраженные в нем, должны применяться с отчетности за 2020 г., то есть фактически при ведении бухгалтерского учета с 01.01.2020. Стоит заранее подготовиться к новшествам, чтобы безболезненно перейти на их применение. Кроме того, данный приказ позволяет применять обозначенные поправки досрочно, то есть уже при ведении бухучета в 2019 г. ПБУ 18/02 применяют публичные общества для информации акционеров и инвесторов, а дочерние и зависимые общества — для подготовки консолидированной отчетности.

Однако напомним, что согласно п. 2 ПБУ 18/02 его могут (по своему решению) не использовать субъекты малого предпринимательства, некоммерческие организации и организации, которые получили статус участников проекта «Сколково».

Обновления в бухучёте

ГИРБО

С 2023 года некоторые юрлица вправе уменьшать доступ к их бухотчётности в системе ГИРБО. Чтобы использовать такое ограничение, нужно иметь разрешение Правительства РФ — ведомство вправе определять список таких компаний.

Доступ можно ограничить, если:

- имеется решение Центробанка или Правительства РФ;

- организация входит в реестр компаний ОПК или является стратегическим предприятием или юрлицом, в отношении которого недружественные страны могут установить санкции или ограничения.

ФСБУ

Минфин масштабно перерабатывает действующие правила бухучёта. С 2022 года обязательно нужно применять ФСБУ — 6/2020, 26/2020, 25/2018, 27/2021.

В 2023 году не будет стандартов, обязательных к применению именно с этого года. Однако в будущем году планируется внести несколько корректировок в действующие ФСБУ. С 2024 года нужно обязательно применять ФСБУ 14/2022 по нематериальным активам.

Обязательный аудит

Непубличным АО можно будет не проводить обязательный аудит. Скорректировали не налоговые нормы и положения, а статью 67.1 ГК РФ и статью 88 Закона № 208-ФЗ. Не проводить аудит разрешено при выручке до 800 млн. руб. и размерах активов до 400 млн. руб. Если эти показатели соблюдаются в 2021 году, то не требуется проводить аудит бухгалтерской отчётности за 2022 год.

Важно! Компании по своему желанию могут добровольно проводить аудит, для чего решение принимается на общем собрании акционеров.

Путевые листы

С марта 2023 года путевые листы могут быть электронными. Их нужно подписывать УКЭП на Госуслугах. В документе нужно фиксировать:

- срок действия;

- кто составил;

- какой транспорт;

- кто водитель;

- какие виды перевозки и сообщения.

Владелец путёвки может указать и иную информацию, если ему это нужно. Однако пока не понятно, как именно водитель будет показывать инспекторам ГИБДД этот электронный путевой лист.

Справка № 182н

Эта справка была нужна работодателям для расчёта выплат за первые три дня болезни. С будущего года документ отменяют, а информацию работодатели будут получать из нового фонда.

Маркировка

По маркировке нужно учесть такие корректировки в 2023 году:

- с 01.02. — маркировка ручных кресел-колясок и электрических;

- с 01.03. — регистрация в «Честном ЗНАКе» участников оборота пива и слабого алкоголя;

- с 01.03. — подача в «Честный ЗНАК» информации о продаже в розницу упакованной воды;

- с 01.04. — маркировка пива и слабого алкоголя в кегах изготовителями и импортерами;

- с 01.04. — подача в «Честный ЗНАК» информации об обороте жидкостей для электронных сигарет продавцами опта и розницы;

- с 01.10. — маркировка пива и слабого алкоголя в стекле или полимерной упаковке.