Как заказчики работают с самозанятыми

Это не результаты всероссийского исследования с выборкой в десятки тысяч респондентов, но всё же. Мы поговорили с несколькими десятками заказчиками и самозанятыми, чтобы узнать их опыт и мнение о договорах. Что получилось:

|

Заказчики |

Фрилансеры |

|---|---|

|

Договора не работают! Что с фрилансера возьмёшь, кроме анализов? И как его найти? Нужно просто уметь выбирать ответственных профессионалов, тогда и договор не нужен. Зачем мне договор на три тысячи? Больше мороки. Что в договоре не напиши, ничего потом не докажешь. В наш суд идти бесполезно. Душевные человеческие отношения работают намного лучше любого договора. |

Нафига мне это? Ни от чего договор не защищает. Я что, пойду судиться с компанией? В договоре прописаны штрафы, а это риск для меня! Зря время терять и бумагу марать. Я в этом не разбираюсь. Захотят — обманут по-любому. Зачем загонять творческую работу в рамки? Я не хочу ссориться с заказчиком. Зачем мне договор? |

Конечно, есть и заказчики, и самозанятые, работающие по договорам и понимающие их пользу, но их явное меньшинство. Кажется, головой мы по-прежнему живём в феодальном строе, где слово и сила важнее закона.

Особенно интересно, что подавляющее большинство «антидоговорсеров» — мужчины, от природы более агрессивные и склонные полагаться на себя.

Интересно услышать ваше мнение в комментариях.

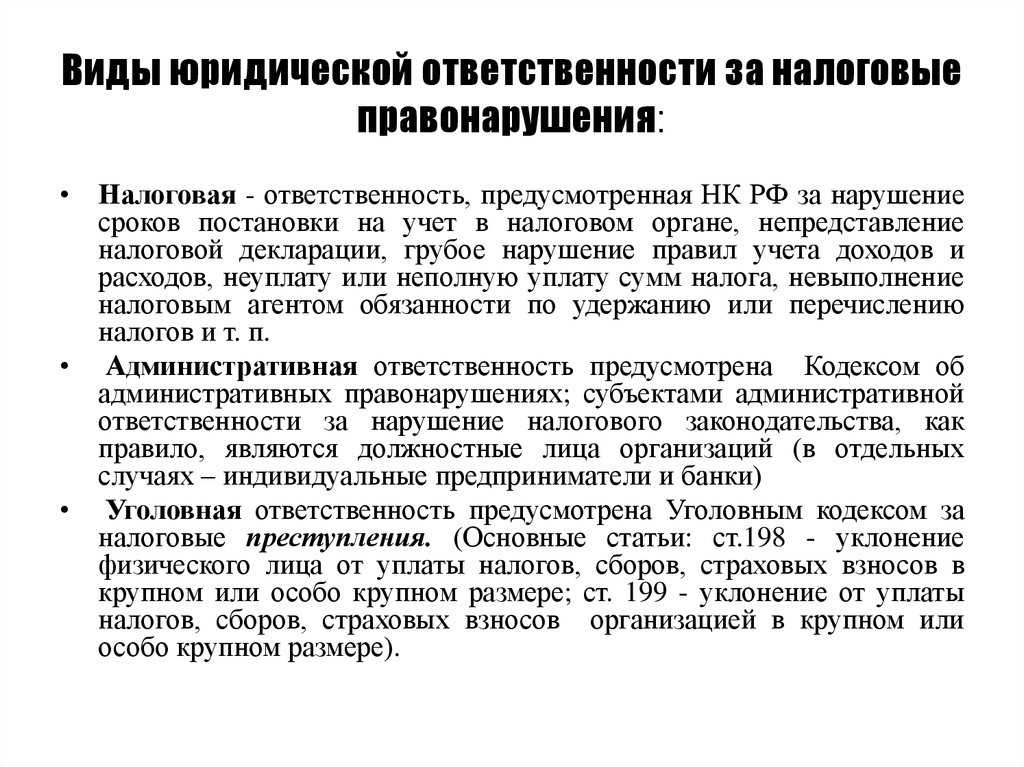

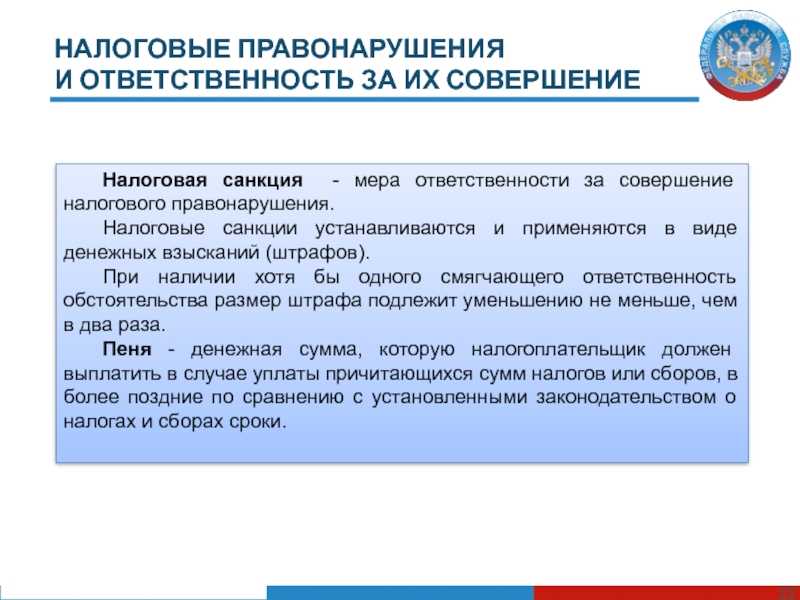

Важные отличия гражданско-правового (услуги) и трудового договоров

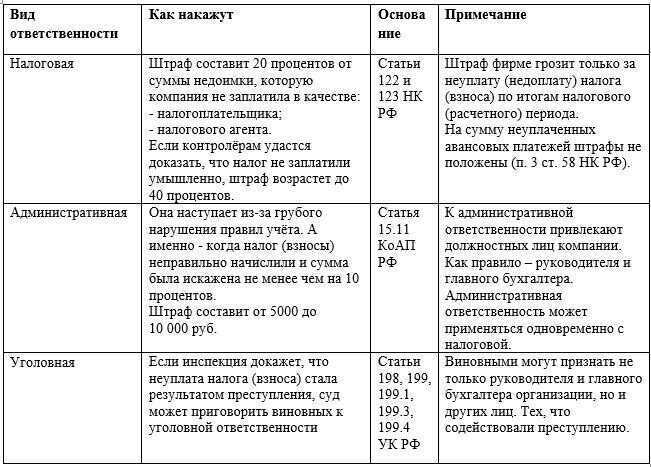

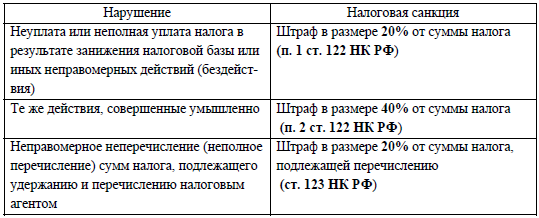

Если налоговая признает договор трудовым, и заказчику, и самозанятому фрилансеру придётся заплатить намного больше налогов. См. таблицу выше.

Основных отличий три:

-

У сотрудника есть график. Например, 5 рабочих дней с 10:00 до 18:00 и выходные в субботу и воскресенье.

-

Сотруднику платят за время, а не результат.

-

Сотрудник имеет право на социальные гарантии: оплату обычного и декретного отпуска, времени простоя по вине заказчика, нетрудоспособности по болезни.

Чтобы не платить лишнего, ни в коем случае не пишите в договор ничего про график и соцгарантии.

Оплата за время распространена в сдельных договорах, поэтому только на её основе налоговая не может признать договор трудовым.

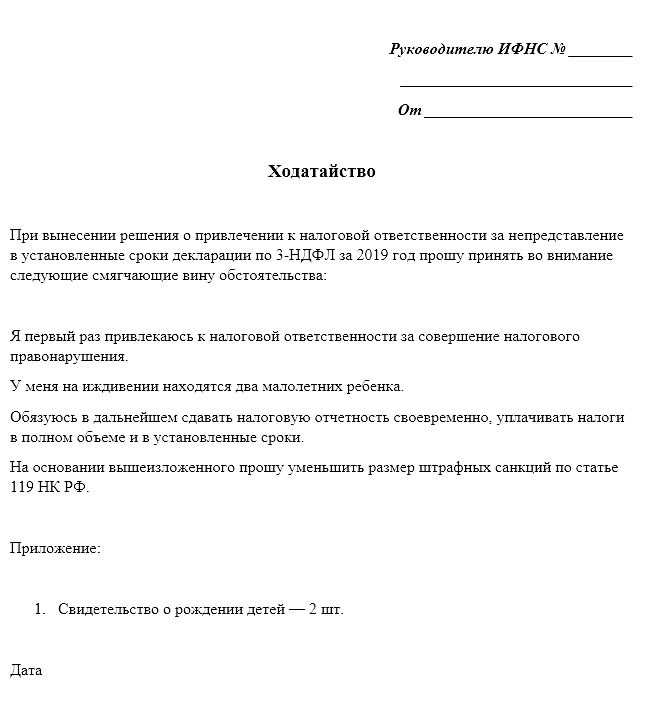

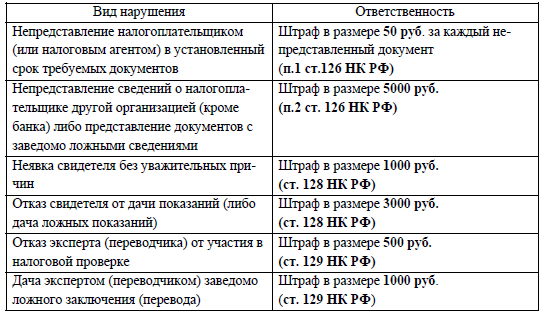

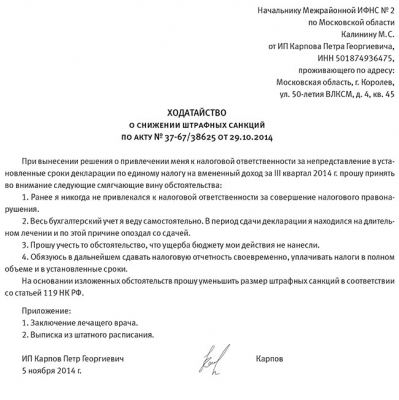

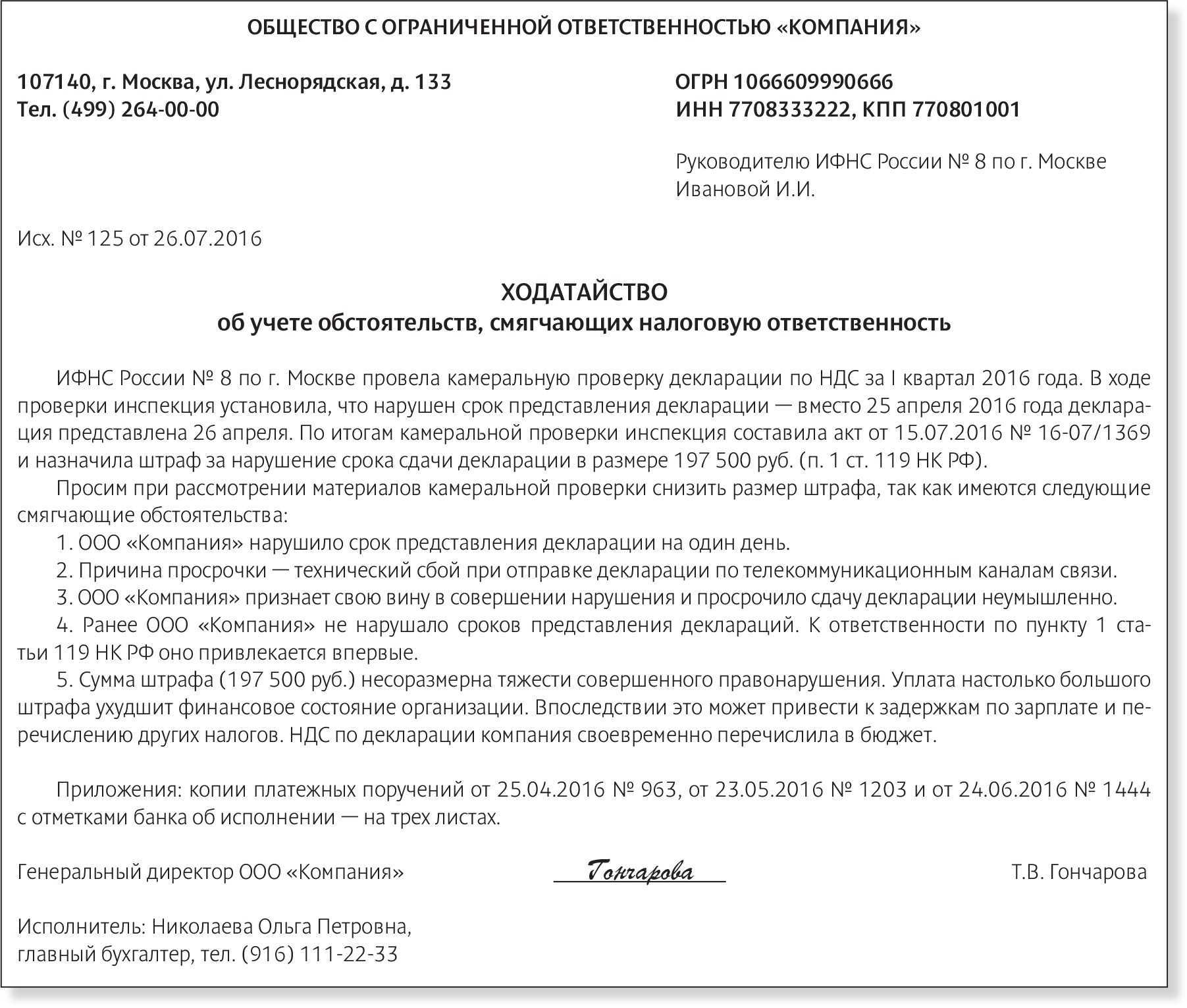

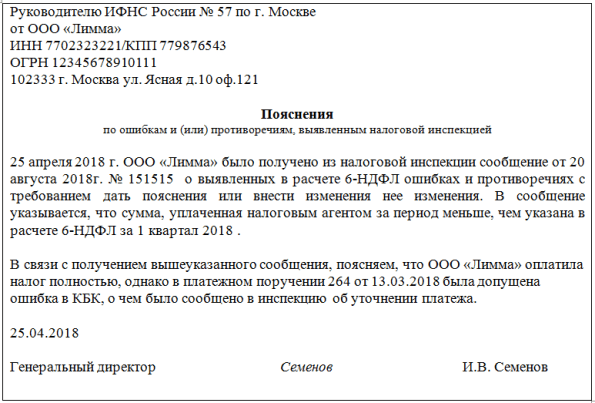

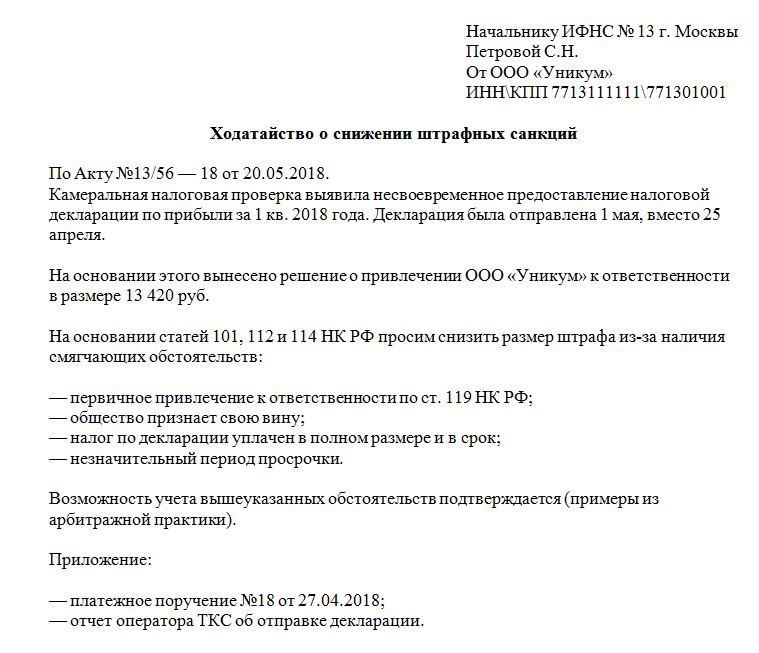

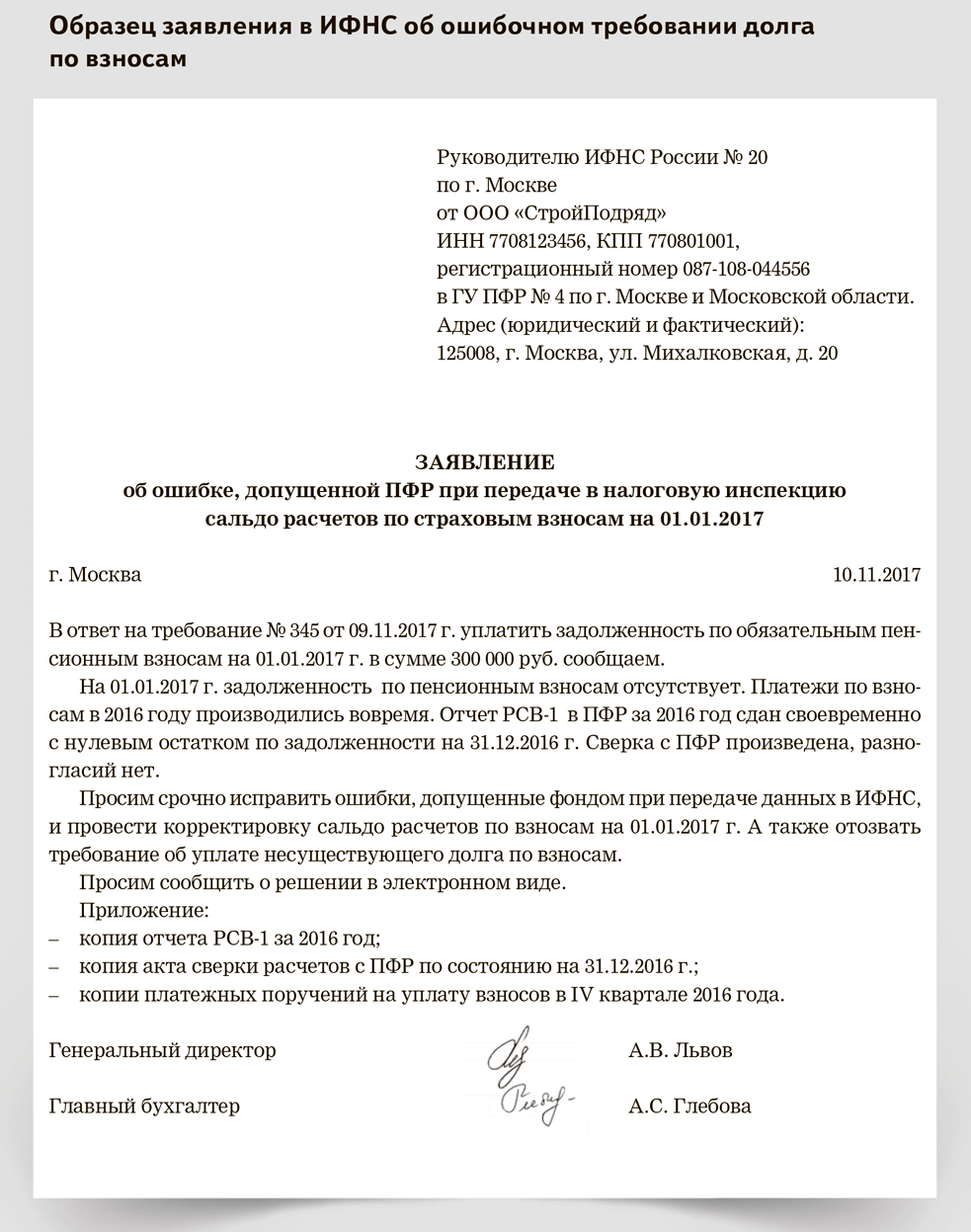

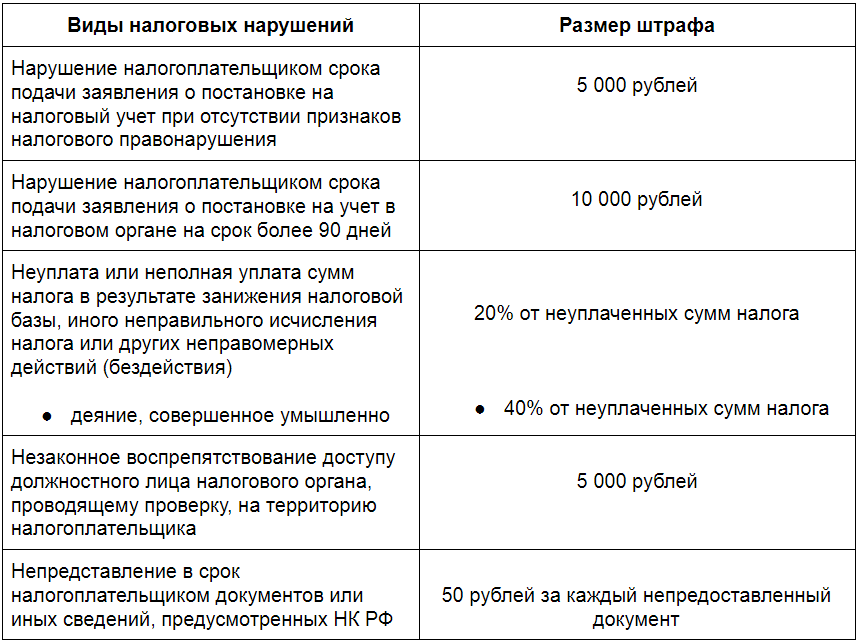

Зачем нужно отправлять письмо о снижении штрафных санкций в налоговую инспекцию

1.Снижение финансовой нагрузки

Одной из основных причин отправки письма об уменьшении штрафов в налоговую инспекцию является возможность значительно снизить финансовую нагрузку на предприятие или индивидуального предпринимателя. Штрафные санкции могут существенно ударить по бюджету организации и вместо развития бизнеса произойдет растерянность со средствами.

2.Укрепление деловой репутации

Отправка письма о снижении штрафных санкций в налоговую инспекцию также способствует укреплению деловой репутации предприятия или индивидуального предпринимателя. Показывает, что организация относится к налоговым вопросам с обязательной ответственностью, и стремится снизить возможные финансовые обязательства в рамках существующего законодательства.

3.Повышение эффективности работы

Понижение штрафных санкций оказывает положительное влияние на эффективность работы предприятия или индивидуального предпринимателя. Позволяет освободить дополнительные финансовые средства, которые можно направить на внутреннее развитие бизнеса, улучшение производственных процессов и повышение качества продукции или услуг.

4.Снижение правовых рисков

Отправка письма о снижении штрафных санкций в налоговую инспекцию позволяет снизить правовые риски, с которыми сталкиваются предприятия и индивидуальные предприниматели. Это свидетельствует о желании сотрудничать с налоговой службой и разрешить возможные нарушения согласно законодательству, что позволяет предотвратить возможные судебные разбирательства и потерю значительной суммы средств.

5.Сохранение репутации

Отправка письма о снижении штрафных санкций позволяет сохранить репутацию предприятия или индивидуального предпринимателя в глазах партнеров и клиентов. Факт сообщения налоговой инспекции о готовности исправить ошибку и произвести выплату штрафа в уменьшенном размере свидетельствует о ответственном и профессиональном подходе к ведению дела и поддерживает доверие со стороны бизнес-партнеров.

В итоге отправка письма о снижении штрафных санкций в налоговую инспекцию является необходимой процедурой для снижения финансовой нагрузки, укрепления деловой репутации, повышения эффективности работы, снижения правовых рисков и сохранения репутации предприятия или индивидуального предпринимателя.

Примеры из практики по оптимизации

Налоговая оптимизация бывает разных уровней. В примерах выше большая часть ситуаций – результат стремления радикально снизить нагрузку. Но оптимизация налогов – это не про резкое снижение выплат в бюджет. Это комплекс мер, который направлен на налоговую безопасность бизнеса.

В таких случаях прибегают к услугам консультантов. Например, эксперты 1C-WiseAdvice анализируют состояние бизнеса, разрабатывают правильную структуру бизнеса, ищут способы смягчить нагрузку и помогают документально подтвердить свою позицию перед налоговой на случай возможных вопросов.

Кейс: ИТ-компания и льготы

Тренд последнего десятилетия – цифровизация бизнеса. У больших компаний появляются отделы разработки, которые создают ИТ-продукты. Маркетплейсы, фуд-компании, ритейл создают свои приложения и сайты. А так как для IT на российском рынке есть много льгот, бизнес хочет ими воспользоваться.

Появляется желание вывести команду разработки в отдельное юрлицо. Можно ли так делать? Здесь важны детали.

-

Вышло разъяснение от налоговой для ИТ-компаний, где ФНС прямым текстом пишет, что реорганизация юрлица (разделение / выделение) в сфере ИТ не может рассматриваться налоговой как дробление.

-

Но никто не исключает, что разъяснение могут упразднить или начать трактовать как-то иначе. Потому что базовые требования налогового законодательства – бездумно дробить бизнес без оглядки на НК РФ нельзя. Всегда нужна деловая цель и экономический смысл.

Поэтому нужно выстраивать правильные взаимоотношения между юрлицами и заранее позаботиться о документах, которые подтверждают деловую цель и экономический смысл действий и процессов. Так и сделали эксперты 1С-WiseAdvice.

К компании обратилась организация, у которой было большое ИТ-подразделение с командой разработчиков. Задача – вывести бизнес в отдельное юрлицо и снизить риски по налогам. Специалисты 1С-WiseAdvice проанализировали бизнес-процессы компании и предложили решение по организации структуры.

Результат: компания получила возможность использовать льготы для ИТ и защитила бизнес – теперь в случае вопросов от налоговой клиент будет готов предоставить все документы и обосновать свою позицию.

Кейс: производство под защитой

Применение налоговых льгот не всегда оборачивается для бизнеса выгодой. Особенно если ФНС выявляет, что бизнес на самом деле не имел права на эту льготу. Часто собственник узнает об этом пост-фактум, когда налоговая подала в суд, чтобы взыскать недоимку, штрафы и пени.

Лучше заранее оценить риски, как это сделал собственник промышленного предприятия, который обратился к экспертам 1C-WiseAdvice. Запрос – компания претендовала на налоговую льготу и нужно было оценить законность и правильность применения льготной ставки, а также подготовить бизнес к возможным проверкам.

Результат: эксперты 1C-WiseAdvice помогли скорректировать структуру бизнеса, указали на ошибки и существенно снизили риск претензий со стороны налоговой при будущих проверках. Компания получила налоговую льготу и продолжает успешно работать.

Кейс: грамотная налоговая оптимизация

Нет единого решения для налоговой оптимизации – каждый случай индивидуален. Поэтому эксперты 1C-WiseAdvice на первом этапе исследуют бизнес, структуру, бизнес-процессы, изучают налоговый учет организации, чтобы понять, какие из решений подходят компании или группе компаний на этом этапе.

Так было и с компанией, которая работает в сфере общепита. Специалисты 1C-WiseAdvice:

-

проанализировали состояние бизнеса и выявили налоговые риски;

-

проанализировали налоговые проблемы, разработали налоговую схему;

-

выбрали инструменты для налогового планирования;

-

предложили решения по льготам, на которые может претендовать компания;

-

провели реструктуризацию бизнеса таким образом, чтобы снизить налоговые риски.

Результат: грамотная структура бизнеса со сниженным налоговым риском. Документально подтвержденная и аргументированная позиция компании по процессам и сделкам.

Примеры фраз и выражений, которые могут быть использованы в письме

1. Введение

Уважаемый руководитель налоговой инспекции,

С уважением обращаюсь к вам с просьбой о рассмотрении возможности снижения размера налоговых штрафов, которые были назначены нашей компании. Мы полностью осознаем серьезность нарушений, и проводим меры для их устранения

В связи с этим, хотелось бы попросить ваше внимание и понимание по данной ситуации

2. Обьяснение причин нарушения

Необходимо отметить, что следующие обстоятельства привели к нашему нарушению:

- Изменение законодательства в сфере налогообложения;

- Недостаточная квалификация нашего бухгалтера;

- Ошибки в документах, допущенные в результате технических недочетов.

Мы приняли все необходимые меры для устранения этих проблем и предприняли шаги, чтобы исключить повторение подобных ситуаций в будущем.

3. Действия, принятые для исправления ситуации

Ниже приведены меры, которые были приняты нашей компанией:

- Профессиональное обучение нашего бухгалтера с целью улучшения его знаний в области налогообложения;

- Аудит внутренних процессов с целью выявления и исправления возможных ошибок;

- Усиление контроля со стороны руководства в отношении налоговых обязательств.

Мы нацелены на сотрудничество с налоговой инспекцией и готовы предоставить все необходимые документы и данные для подтверждения проведенных мероприятий.

4. Просьба о снижении штрафных санкций

На основании вышеизложенного, просим рассмотреть возможность снижения размера налоговых штрафов, установленных нам:

| Номер нарушения | Дата нарушения | Размер штрафа (изначальный) | Просьба о снижении штрафа |

|---|---|---|---|

| 01 | 01.01.2020 | 100 000 руб. | Просим снизить штраф до 50 000 руб. |

| 02 | 15.02.2020 | 150 000 руб. | Просим снизить штраф до 75 000 руб. |

Выражаем надежду на то, что наше предложение будет рассмотрено с пониманием и содействием со стороны налоговой инспекции. Мы готовы принять любые дополнительные меры, которые могут быть предложены в данной ситуации.

Компания XYZ

Как правильно составить письмо о снижении штрафных санкций

Шаг 2: Обоснование снижения штрафных санкций

В письме приведите веские аргументы и доказательства для снижения штрафных санкций. Например, укажите на отсутствие вины налогоплательщика, предоставление полной и точной информации, непреднамеренность нарушений и т.п.

Шаг 3: Ссылки на нормативные акты и судебную практику

Ссылки на применимые нормативные акты и решения судов могут усилить ваше обоснование по снижению штрафных санкций

Обратите внимание на акты, которые доказывают корректность действий налогоплательщика и обстоятельства, которые должны приниматься во внимание при установлении штрафов

Шаг 5: Формат и оформление

При составлении письма о снижении штрафных санкций важно придерживаться официального и формального стиля. Используйте четкие и ясные формулировки, избегайте эмоциональных выражений и оскорбительных тонов

Примерный шаблон:

Правильно сформулированные задания

Исполнитель-плательщик НПД может работать с заказчиком и на постоянной основе

В таком варианте важно доказать, что самозанятый оказывает именно услуги. Для налоговых органов подтверждением сдельности станет задание, которое заказчик дает самозанятому на каждую услугу

В задании следует прописать основание, по которому самозанятый его получает. Как правило, таковым является договор, в котором указывается дата, описание услуги и ее стоимость.

Если задание новое, то самозанятый может не согласиться исполнять услугу. Заказчику нужно следить за тем, чтобы исполнитель мог отказаться от нового задания. Тонкость в том, что налоговая может расценить обязанность самозанятого исполнять любое новое задание как трудовые отношения.

Чтобы у самозанятого не возникло проблем с корректным заполнением чека, задание должно быть правильно сформулировано. Такая же информация будет и в акте выполненных работ, если он потребуется. У налоговой в этом случае не возникнет сомнений, что самозанятый оказывает услугу, а не работает на заказчика.

Раздел 8. Интеллектуальная собственность

Интеллектуальная собственность или ИС — это результат творения человеческого разума. К объектам ИС относятся изобретения, литературные и художественные произведения, символы, названия и изображения, используемые в коммерческих целях.

И тексты. Поэтому нужно оговорить передачу прав на РИД — результат интеллектуальной деятельности:

Обратите внимание: пока Вжух не подпишет акт и не заплатит, он не может использовать тексты, потому что права на них принадлежат Саше, как автору. Есть один тонкий момент: Саша мог использовать части чужих текстов

В этом случае необходимо договориться об их использовании или переписать. Пункты договора будут звучать так:

Есть один тонкий момент: Саша мог использовать части чужих текстов. В этом случае необходимо договориться об их использовании или переписать. Пункты договора будут звучать так:

Как ИП заключить договор с самозанятым — образец

К примеру, один предприниматель заключает договор на оказание услуг с другим предпринимателем, уплачивающим налог на профессиональный доход. В этом случае договор нужно заключать в обычном порядке, как и с ИП на других системах налогообложения.

Но при этом в договоре можно зафиксировать, что ИП-исполнитель является плательщиком НПД.

Даже если ИП-исполнитель потеряет право платить налог на профессиональный доход, он всё равно должен будет сам заплатить налог (по другой системе налогообложения) и страховые взносы за себя. Данная обязанность не перекладывается на заказчика.

При оформлении договора нужно указать основные условия сделки, права, обязанности и ответственность обеих сторон, каким образом производится приём результата и выплата вознаграждения.

Другой пример — предприниматель заключает договор на оказание услуг с физлицом (без статуса ИП), уплачивающим налог на профессиональный доход. В данном случае нужно максимально полно проработать договор, чтобы обезопасить себя на случай проверки трудовой инспекции или при потере самозанятым его статуса.

В договоре обязательно нужно прописать, что:

- физлицо является самозанятым, то есть является плательщиком НПД;

- заказчик не является налоговым агентом и не платит страховые взносы за него;

- исполнитель обязан передавать заказчику чек при оплате работ или услуг;

- при утрате самозанятым его статуса он обязан письменно сообщить об этом заказчику, к примеру, в течение 3-х дней;

- указать штраф, который должен заплатить самозанятый, если не предоставит чек о получении оплаты или не сообщит в установленный срок об утрате своего статуса.

Скачать образец договора с самозанятым

doc

Скачать doc

xls

Скачать xls

Скачать pdf

Зачем заключать договор с самозанятым и что может случиться, если этого не сделать

Договор выполняет несколько функций:

-

Фиксирует договорённости, что облегчает приёмку результатов и решение споров.

-

Защищает от невыполнения обязательств другой стороной.

-

Подтверждает факт работ (вместе с актами) и передачу прав на результат работ от исполнителя заказчику и позволяет учитывать расходы в отчётности (например, для снижения налоговой базы).

-

Организует работу и общение.

-

Дисциплинирует.

Что обычно происходит без договора?

|

Без договора |

С договором |

|---|---|

|

— Мне не нравится. Не модно, не креативно. |

Не соответствует заданию: вот тут и тут. |

|

— Я просил сделать не только логотип, но и визитки. |

По заданию вы должны сделать комплект визиток. |

|

— Я обещал только 50 000 ₽. |

В договоре написано, что стоимость работ составляет 70 000 ₽. |

|

— Я выслал акт по адресу вашей прописки. |

В договоре адресом получения документов указан следующий: … |

|

— У меня сейчас нет денег. Заплачу попозже, не волнуйся. |

По договору вы должны заплатить вторые 30% сразу после приёмки логотипа. Вы его приняли — вот акт. |

И вот эта чёткость в сроках, стоимости и объёмах работ вкупе с конкретной ответственностью за нарушения дисциплинирует. Мы не назовём убедительные цифры вроде «с договором фрилансеры укладываются в срок на 87% чаще», потому что таких исследований в России в открытом доступе нет, но даже 5% — это хорошо. Лучше, чем ноль.

Мы уж не говорим о том, что без договора получить оплату или результаты работы через суд почти невозможно.

Как заключить договор с самозанятым

Прежде чем заключить договор, важно проверить, зарегистрирован ли самозанятый. Сделать это можно двумя способами:

- Запросить у него выписку из приложения «Мой налог».

- Бесплатно проверить факт регистрации

.

Игнорировать этот этап рискованно. Если после оплаты окажется, что человек не является самозанятым, налоговая обложит суммы страховыми взносами, начислит НДФЛ, штраф и пени.

Убедившись в том, что исполнитель зарегистрирован, можете подписывать договор

В нём важно указать:

- дату заключения;

- права и обязанности сторон и предмет договора;

- порядок оказания услуг;

- описание сдачи-приемки, правила подписания акта;

- последствия оказания услуг неудовлетворительного качества;

- стоимость услуг и способы их оплаты;

- срок действия договора;

- ответственность сторон и порядок изменения условий сотрудничества;

- порядок разрешения споров;

- реквизиты сторон.

Дополнительно можно:

- уточнить, что исполнитель работает как самозанятый;

- оговорить, что компания-заказчик освобождается от обязанности по уплате налогов и взносов (со ссылкой на закон);

- указать, что в случае прекращения деятельности и снятия с учета самозанятый обязан предупредить вас, и прописать ответственность за нарушение договоренностей.

Так могут выглядеть условия в договоре с самозанятым.

можно в двух случаях:

- если сумма сделки меньше 10 000 рублей;

- если сделка исполняется немедленно при заключении договора. Например, если вы пригласили мастера, чтобы тот починил ПК.

Иногда вместо того, чтобы заключать договор и согласовывать его, удобнее использовать договор-счет-акт — простой документ на одну страницу (

). Он подойдет для простых сделок: если не нужно согласовывать работу в несколько этапов или использовать в работе персональные данные покупателей.

Используя стандартный договор, нужно дополнительно подписывать акт. С договором на «одном листе» всё проще. Чтобы не возиться с актом, напишите, в какой момент клиент принимает услугу. Если работаете по постоплате, можно указать, что факт оплаты подтверждает качество услуг.

Фрилансер, самозанятый и штатный сотрудник: главные отличия

Фрилансер — это специалист, работающий на себя, то есть выполняющий заказы одного или нескольких заказчиков без заключения трудового договора (найма в штат).

Если сильно упростить, отличие фрилансера от штатного сотрудника — свобода в том, как распоряжаться своим временем и оказывать услуги. У сотрудника есть рабочее расписание, обязанности, начальник, …, а фрилансер должен выполнить задание в срок за оговоренную сумму — и всё.

С появлением статуса «самозанятый» фрилансеров, работающих в белую, стало намного больше, и заказчики получили возможность платить по договору без конских налогов. Чтобы не быть голословными:

|

Тип договора |

Налог заказчика |

Налог фрилансера |

|---|---|---|

|

Трудовой с физлицом |

30,2% |

13% для резидентов и 30% для нерезидентов |

|

Гражданско-правового характера (ГПХ) с физлицом |

27,1% |

13% для резидентов и 30% для нерезидентов |

|

Сдельный договор с самозанятым или ИП |

0% |

4–6% + взносы ОМС и ПФР для ИП |

Разница очевидна? И это ещё не всё:

-

Самозанятому не нужен офис: нет расходов на аренду, мебель, технику и т.п.

-

Не надо платить за обеспечение социальных гарантий — отпускные и больничный.

-

Все расходы можно отнести к затратам, уменьшающим налоги. Конечно, если оплата произведена по договору.

-

Нанять и «уволить» самозанятого намного легче, чем сотрудника.

Необходимость договора

Заключение письменного договора не требуется, если услуга оказывается немедленно. Заказчик оплачивает вознаграждение, а самозанятый на эту сумму выдает ему чек, что подтверждает факт заключения устного договора (письмо ФНС от 20.02.2019 № СД-4-3/2899@).

Во всех остальных случаях сотрудничество с самозанятым следует начать с заключения договора гражданско-правового характера

При составлении этого документа важно учесть следующие моменты. Должны быть исключены малейшие признаки трудового договора

Не могут выступать сторонами сотрудничества «Работодатель» и «Работник». Формулировки должны быть только «Заказчик» и «Исполнитель». Второй не подчиняется рабочему распорядку компании и не участвует в трудовом процессе. Он вправе сам устанавливать для себя режим работы.

Законные ограничения для привлечения самозанятых к труду

Работодатели, стараясь сэкономить на налогах, все чаще отказываются от оформления трудовых договоров с наемными работниками в пользу заключения сделок с самозанятыми, применяющими налоговый спецрежим «Налог на профессиональный доход» (НПД).

Работодатели обычно видят следующие плюсы перевода трудовых отношений в плоскость гражданско-правовых договоренностей с самозанятыми. Во-первых, работодатель экономит на НДФЛ. Вместо НДФЛ за работника по общей ставке 13% с доходов самозанятого можно платить налог по сниженной ставке 6%. Во-вторых, с вознаграждения самозанятых при наличии чеков не нужно уплачивать страховых взносов. Наконец, самозанятым не требуется выплачивать разного рода компенсации, доплаты и надбавки, гарантированные в соответствии с нормами ТК РФ.

Но такая экономия вызывает большие вопросы с правовой точки зрения и грозит работодателям рядом негативных последствий. Законодательство не устанавливает для компаний запретов и ограничений (за редким исключением) на заключение с самозанятыми договоров оказания услуг и выполнения работ. Самозанятых разрешается привлекать к выполнению работ как организациям, так и ИП. Но во всех этих случаях самозанятый должен выступать именно как самостоятельный в экономическом и налоговом плане субъект, независимый от внутреннего трудового распорядка и локальных актов заказчика.

Маскировать трудовые отношения договорами с самозанятыми в целях уклонения от уплаты налогов и страховых взносов нельзя. Закон о самозанятых устанавливает прямой запрет на заключение гражданско-правовых договоров с самозанятыми для компаний, которые являются их работодателями или являлись таковыми менее двух лет назад (п. 8 ч. 2 ст. 6 Федерального закона от 27.11.2018 № 422-ФЗ).

Если организация заключит договор со своим работником или бывшим работником на выполнение каких-либо работ (услуг), то налоговики смогут его переквалифицировать в трудовой договор. Вознаграждение по такому договору уже не будет считаться объектом налогообложения НПД. С данного вознаграждения необходимо в общем порядке уплатить страховые взносы, а также НДФЛ.

Налоговики стараются находить и выявлять сомнительные договоренности с самозанятыми для их последующей переквалификации в трудовые договоры.

Как налоговики выявляют незаконные схемы сотрудничества с самозанятыми

В целях выявления недобросовестных работодателей и доначисления им налогов и страховых взносов ФНС создал , которая в режиме реального времени определяет организации с признаками подмены трудовых отношений отношениями с самозанятыми.

Система автоматически анализирует периодичность и источники выплат в пользу самозанятых, взаимосвязь самозанятых, их клиентов и бывших работодателей. Если будет установлено, что самозанятый более 9 месяцев подряд выполняет работу в одной и той же организации, то в отношении данной организации будет проведена проверка. У нее запросят кадровые документы и соглашения с самозанятыми и на основе их анализа проверят, действительно ли организация использует нелегальные схемы налоговой оптимизации с помощью самозанятости.

В письме от 15.04.2022 № ЕА-4-15/4674 ФНС подробно разъяснила, какие именно признаки будут указывать на то, что заключенный с самозанятым договор является трудовым договором, а сложившиеся между заказчиком и самозанятым отношения – трудовыми. В частности, к таким признакам относятся следующие:

- самозанятый выполняет не просто разовые работы/услуги, а именно трудовую функцию (регулярные или периодические работы определенного рода – охрана предприятия, доставка грузов, ремонт офисной техники и т.д.);

- в договоре отсутствует конкретный объем работ, а также конечный результат этих работ (предметом трудовых правоотношений является сам процесс труда работника по определенной трудовой функции, а предметом гражданских правоотношений – конечный результат работ);

- договором установлена ежемесячная оплата труда в заранее определенном размере;

- оплата самозанятому производится за фактически отработанное время, а не по итогам оказания услуги или сдачи результата работ;

- оплата услуг самозанятого производится в порядке, сходном с оплатой труда наемных работников, а вознаграждение выплачивается на регулярной основе (один или два раза в месяц) в определенные числа;

- вознаграждение выплачивается одновременно сразу нескольким (или всем) самозанятым;

- размер вознаграждения не меняется – самозанятый может месяц за месяцем получать одну и ту же денежную сумму в качестве вознаграждения;

- самозанятый подчиняется внутреннему трудовому распорядку заказчика и выполняет его распоряжения, а заказчик имеет право контролировать выполнение самозанятым работ;

- за ненадлежащее выполнение распоряжений заказчика самозанятый несет дисциплинарную/штрафную ответственность;

- договоры с самозанятым носят не разовый, а систематический характер и заключаются на год или до окончания календарного года;

- самозанятый несет материальную ответственность перед заказчиком;

- работы осуществляются материалами, инструментами, оборудованием и на территории заказчика, который обеспечивает самозанятому все необходимые условия труда, а самозанятый не вносит никаких арендных платежей за используемое оборудование и технику.

Наличие в соглашении с самозанятым отдельных признаков трудового договора (в частности, выполнение систематических и продолжительных работ на территории заказчика) еще не является снованием для переквалификации соглашения в трудовой договор. Но если в соглашении наряду с этими условиями будет закреплена обязанность самозанятых соблюдать внутренний трудовой распорядок и локальные акты заказчика, то договор однозначно признают трудовым (постановление Арбитражного суда Западно-Сибирского округа от 25.12.2020 № А03-20987/2018, постановление Арбитражного суда Поволжского округа от 08.06.2020 № Ф06-61089/2020 и др.).

Если контролеры обнаружат в заключенных с самозанятыми договорах вышеуказанные признаки, они переквалифицируют их в трудовые договоры, доначислив компании страховые взносы и НДФЛ. И оспаривать действия налоговиков придется уже в судебном порядке. Поэтому, привлекая к работам самозанятых, компании должны заранее обезопасить себя от претензий налоговиков и возможного доначисления налогов и штрафов.

Кто под подозрением у ФНС?

В недавнем письме налоговая рассказала об основных признаках незаконных схем с участием самозанятых. Теперь каждый налогоплательщик может оценить как свою деятельность, так и выбор контрагентов по предлагаемым критериям.

Под подозрение попадают следующие случаи:

-

наличие статуса самозанятого — обязательное условие для заключения ГПД: если гражданин готов выполнить работу, будучи в другом статусе, заказчик отказывается заключать договор;

-

заказчик в договоре определяет режим работы самозанятого: прописывает длительность рабочей смены, «назначает» выходные дни;

-

заказчик выделил куратора, который должен контролировать и направлять деятельность самозанятого;

-

самозанятый трудится в офисе или на объекте заказчика, при выполнении своей работы использует материалы, инструменты и оборудование заказчика;

-

выплаты вознаграждения самозанятому совпадают с выплатами зарплаты на предприятии заказчика;

-

суммы вознаграждений зафиксированы в договоре, равно как и даты выплат.

Количество самозанятых, работающих с компанией, не играет роли – ФНС может пригласить для дачи пояснений предпринимателя, у которого заключен договор с единственным самозанятым, так и другого бизнесмена, который привлекает к работе десятки плательщиков НПД. Жалобы на подобные действия поступали и в 2020 году, и в 2021.

Особое внимание уделяют самозанятым, которые сотрудничают только с одной компанией. Их стали активнее вызывать на допрос в налоговую

Инспекторов интересует:

-

как самозанятый узнал о вакансии и компании, с которой сотрудничает;

-

какие услуги и в каком объеме оказывает;

-

кто контролирует качество работы;

-

когда налогоплательщик получил статус самозанятого и когда подписал ГПД с данной организацией;

-

содержание договора ГПХ: на какой срок заключен, какие обязанности, как осуществляется выплата вознаграждения;

-

бывал ли самозанятый в офисе компании, пользовался ли предоставленными ими материалами, расходниками, инструментами, оборудованиями;

-

кто оплачивает расходы на интернет, мобильную связь, электричество;

-

с кем еще работает самозанятый, помимо данной компании;

-

прописана ли в договоре ответственность за невыполнение работы, предусмотрены ли дисциплинарные взыскания.

Конкретность предмета договора

Исполнитель привлекается для оказания конкретной услуги или выполнения определенной работы, и получает за это не заработную плату, а вознаграждение. Нельзя указывать в договоре премии, отпускные и больничные. Не допускается упоминание о компенсациях за питание, горючее и прочие накладные расходы исполнителя.

В договоре следует подробно прописать, какие именно услуги будет оказывать самозанятый, объем работ, этапы исполнения заказа, каким образом ему будут передаваться задания, каковы сроки исполнения. Так же детально следует прописать обязанности исполнителя: сроки выдачи чека после получения вознаграждения, уведомление заказчика о потере статуса самозанятого, ответственность за неисполнение заказа и другие нюансы.

Незаконные способы оптимизировать налоги

-

Использование фирм-однодневок.

Компании создают формальный документооборот между организацией и рядом фирм-однодневок, чтобы увеличить расходы по прибыли и вычеты по НДС. Но налоговая легко выявляет такие схемы – сейчас подтвердить реальность бизнес-процессов не составляет труда. -

Дробление бизнеса с созданием ООО на спецрежимах.

Частая история – компания вырастает, обороты и штат уже не вписываются в лимиты по УСН. Тогда собственники принимают решение создать вторую фирму или ряд ИП, которые работают с теми же клиентами, по тому же адресу и пр. Громкие дела с блогерами как раз связаны со схемами дробления. -

Сокрытие дохода через личные счета сотрудников.

Выручка перечисляется сотрудникам компании, чтобы скрыть доход от налоговой. -

Дробление бизнеса с привлечением ИП на УСН Доходы.

На сотрудников компании оформляют ИП, те продолжают работать на фирму и получать зарплату как вознаграждение по договору.

ФНС научилась легко выявлять такие схемы. Но бизнес по-прежнему продолжает их использовать – кто-то по незнанию, другие – в надежде, что все обойдется. Лучше использовать легальные способы снизить налоги, не прибегая к серым схемам.

Что влияет на итоговые суммы налогов

У бизнеса есть достаточно инструментов, чтобы управлять налоговой нагрузкой. На итоговую сумму выплат влияет:

1. Тип бизнеса: различные отрасли имеют разные налоговые ставки и правила. Например, некоторые отрасли могут иметь льготы или субсидии. В России действуют особые условия для бизнеса в сфере IT, есть льготы для общепита и туристических объектов, промышленных предприятий.

2. Размер бизнеса: для малых и средних предприятий доступны разные налоговые льготы. Например, льгота на НДС для общепита доступна только тем компаниям, чей оборот ниже 2 млрд.

3. Юридическая форма: для ИП и ООО при одном и том же виде деятельности могут быть разные налоги, потому что, например, для индивидуальных предпринимателей есть специальные режимы – патент и налог на профессиональный доход.

4. Регион: налоговые ставки и правила могут различаться в зависимости от региона, в котором работает компания. В некоторых субъектах РФ для предпринимателей вводят налоговые каникулы.

Узнайте больше о региональных льготах в подробном гайде «Льготные ставки УСН в регионах».

5. Доходы и расходы: итоговые суммы выплат напрямую зависят от уровня доходов и расходов предприятия. Некоторые расходы могут быть учтены при расчете налогов, что может снизить общую нагрузку.

6. Налоговые льготы и субсидии: сниженные ставки в рамках программ поддержки, спец.условия для резидентов особых экономических зон, индустриальных парков и пр.

7. Использование налоговых стратегий: компании могут использовать налоговые стратегии – это спектр разных действий, инструментов, которые в совокупности помогают уменьшить налоги.