Как погасить отложенные налоговые обязательства

Стандарты экономической отчетности, принятые во всем мире, содержат инструкции, согласно которым рекомендуется высчитывать, каким будет величина налогов за определенный период. Приведен базовый стандарт, содержащий в себе исчерпывающие алгоритмы того, как необходимо определять все иностранные и отечественные существующие налоговые выплаты, подсказывает, что включать в итоговые отчеты

Внимание уделяется налогам на прибыль, удерживающимся у источников выплат

Согласно этому стандарту, существует необходимость учитывать не только те налоги, которые выплачивать обязательно, но и размеры наступающих в итоге последствий, определенных конкретными результатами хозяйственной деятельности организации, совершенными сделками. Отсюда появляется понятие, называемое отложенными обязательствами по уплате налогов. Уплачивая их, следует учитывать имеющиеся требования. Все в совокупности дает конкретный итоговый результат.

Отложенными обязательствами по налоговым выплатам эксперты определяют количество уплаченных налогов непосредственно на прибыль. Именно их необходимо внести за соответствующие календарные и отчетные периоды. На практике они появляются из-за введения на законодательном уровне границ налогообложения.

Как правило, подобные обязательства принято признавать, используя уменьшенные показатели чистой выгоды за прошедший календарный год или иной временной период. В альтернативном варианте используется сокращение суммы собственного капитала после его отражения в балансе соответствующей статьи.

Когда происходит сокращение облагаемых соответствующими налогами сумм, начинается уменьшение, отражающееся на росте обязательств по сборам. Их необходимо уплатить в настоящее время. Результатом данной деятельности становится сокращение имеющихся незакрытых обязательств.

Установить их параметры удается, если умножить сумму границ, находящихся под налогообложением, на определенную ставку. Вычисления производятся за конкретный отрезок времени.

Они оформляются в бумагах бухгалтерии особой записью, где приводятся исчерпывающие параметры расчетов, сборы по прибыли, непосредственно сами обязательства, пока отложенные.

Большое значение уделяется отчетам аналитиков при определении временно отложенных обязательств. Данная деятельность проводится по нескольким различным типам активов, формирующих существующую разницу при уплате налогов, образующуюся во временем.

Периодически, когда эти отличия постепенно сокращаются или окончательно сходят на нет, точно также уменьшаются или ликвидируются обязательства по налогам. Если происходит выпадение какого-то конкретного актива, одного или нескольких типов обязательств, оформляется списание. Стоит отметить, что именно по ним производится официальное начисление конкретных сумм. На него увеличивается прибыль в сфере налогообложения

Во внимание принимаются все временные периоды, а не только текущий и ближайшие

Об отложенном типе на видео:

Когда в профильные законопроекты и указы вносятся изменения, касающиеся действующих ставок, размеры активов и обязательств нужно пересчитать. Данные действия потребуются обязательно, так как образуется разрыв при пересчете. Часть прибыли может быть не распределена, появятся непокрытые убытки.

При существовании в настоящее время нескольких разных ставок оценивание обязательств производится по определенному типу дохода, при необходимости его максимально сокращают.

Подводя итог, отметим, что постоянные налоговые обязательства важный инструмент для финансистов и бухгалтеров. Для правильного и актуального заполнения документов требуется верно использовать формулы, которые применяются для ПНО.

Напишите свой вопрос в форму ниже

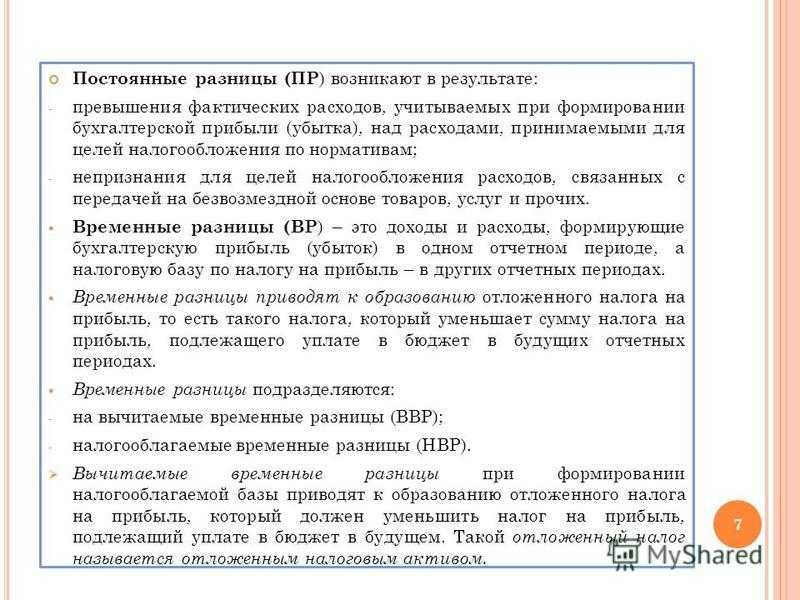

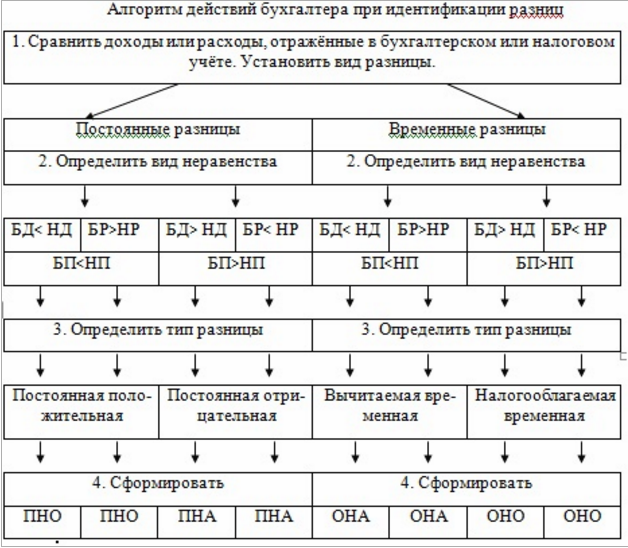

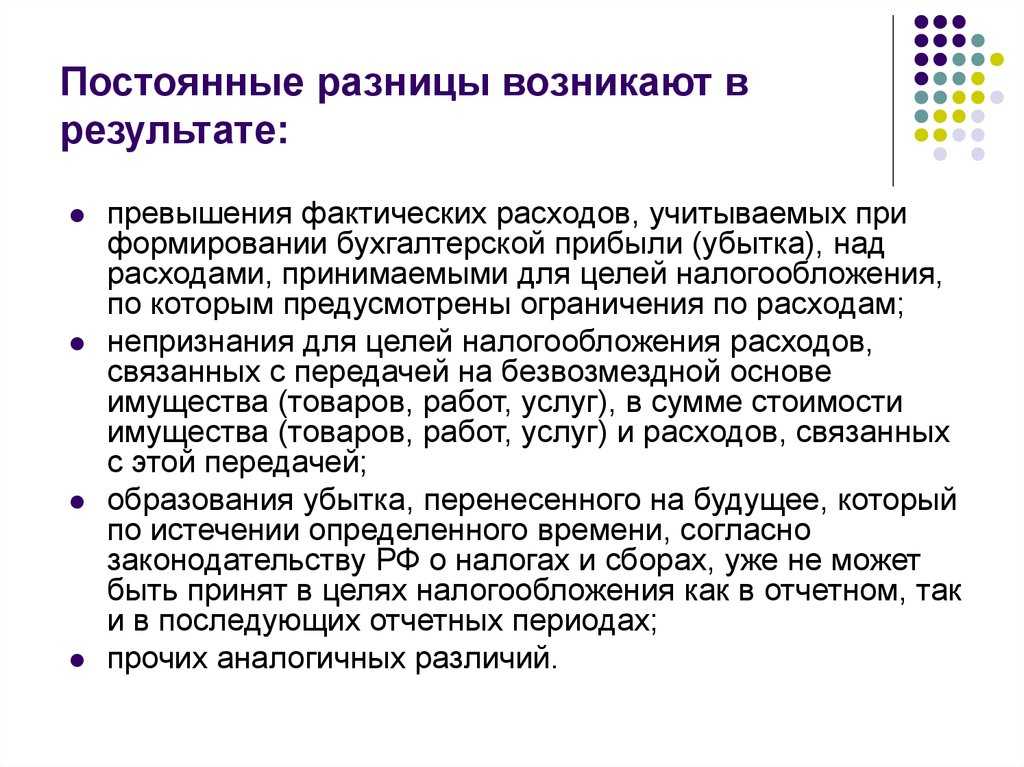

Источник отклонений — временные разницы

в другом или в других

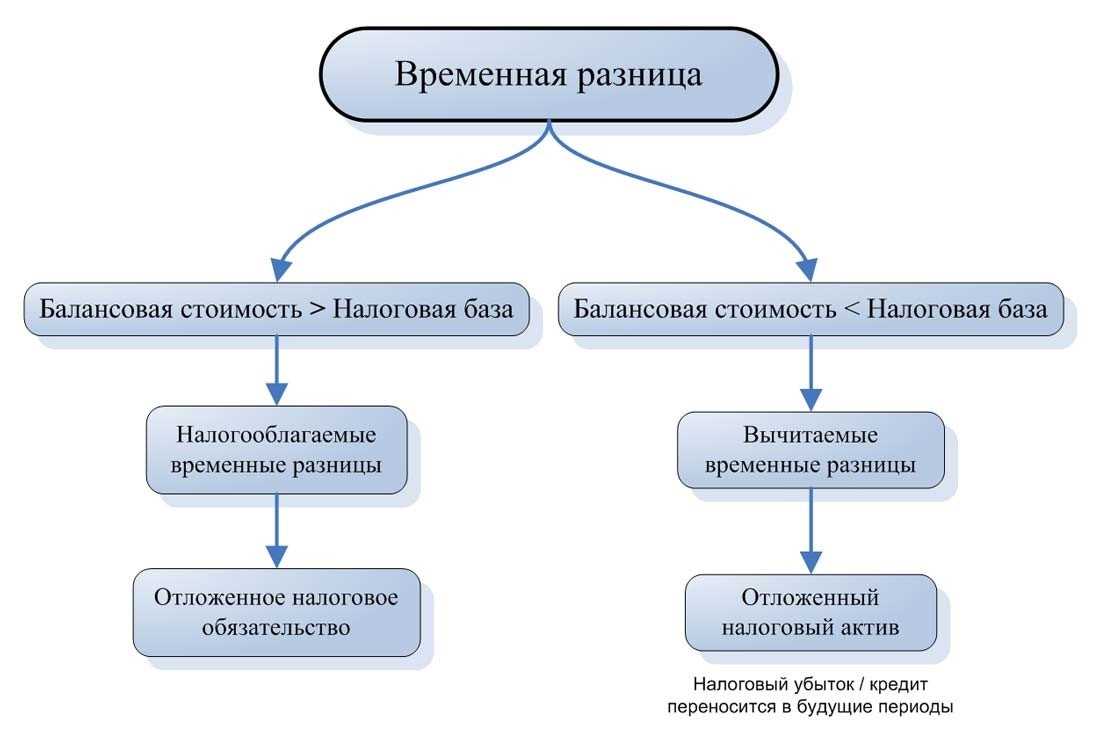

Установлено, что ВР по состоянию на отчетную дату определяется как разница между балансовой стоимостью актива (обязательства) и его стоимостью, принимаемой для целей налогообложения.

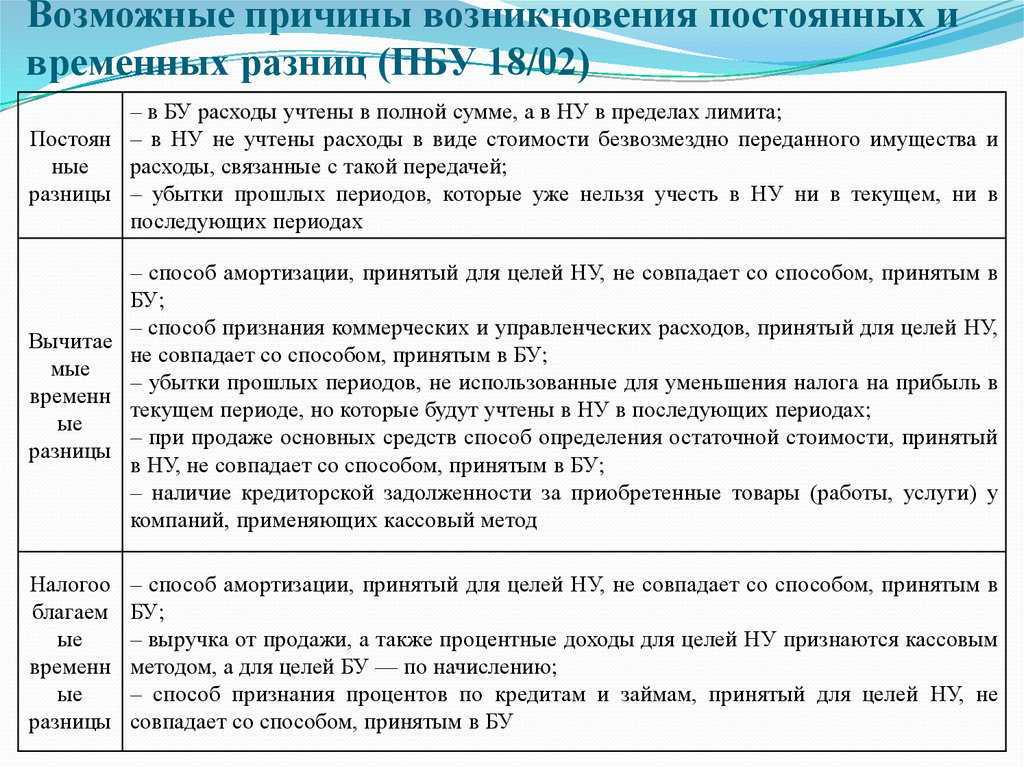

Согласно п. 10 ПБУ 18/02 ВР в зависимости от характера их влияния на налогооблагаемую прибыль (убыток) подразделяются на вычитаемые (ВВР) и налогооблагаемые (НВР). Определения этих терминов сейчас приведены соответственно в п. 11 и 12 ПБУ 18/02. Потом и о тех, и о других будет говориться в п. 11 ПБУ 18/02, а п. 12 утратит силу. При этом нормы принципиально не изменятся. По факту и те, и другие разницы приводят к образованию отложенного налога на прибыль, который должен уменьшить (в случае с ВВР) или увеличить (при НВР) сумму налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах.

Сочтено целесообразным в том же п. 11 ПБУ 18/02 объединить новые типовые (наиболее распространенные) причины образования ВР, не разделяя перечни для ВВР и НВР:

|

Новая редакция |

Действующая редакция |

|

|

ВВР |

НВР |

|

|

Применение разных правил оценки первоначальной стоимости и амортизации внеоборотных активов для целей БУ и целей налогообложения |

Применение разных способов начисления амортизации для целей бухгалтерского учета и целей определения налога на прибыль |

|

|

Применение разных способов формирования себестоимости проданных продукции, товаров, работ, услуг для целей БУ и целей налогообложения |

Применение разных способов признания коммерческих и управленческих расходов в себестоимости проданных продукции, товаров, работ, услуг в отчетном периоде для целей БУ и целей налогообложения; наличие кредиторской задолженности за приобретенные товары (работы, услуги) при использовании кассового метода определения доходов и расходов в целях налогообложения, а в целях БУ — исходя из допущения временной определенности фактов хозяйственной деятельности |

Признание выручки от продажи продукции (товаров, работ, услуг) в виде доходов от обычных видов деятельности отчетного периода, а также признание процентных доходов для целей БУ исходя из допущения временной определенности фактов хозяйственной деятельности, а для целей налогообложения — по кассовому методу |

|

Применение, в случае продажи объектов основных средств, разных правил признания для целей БУ и целей налогообложения доходов и расходов, связанных с их продажей |

Применение, в случае продажи объектов основных средств, разных правил признания для целей бухгалтерского учета и целей налогообложения остаточной стоимости объектов основных средств и расходов, связанных с их продажей |

— |

|

Переоценка активов по рыночной стоимости для целей БУ |

— |

— |

|

Признание в БУ обесценения финансовых вложений, по которым не определяется их текущая рыночная стоимость, запасов и других активов |

— |

— |

|

Применение разных правил создания резервов по сомнительным долгам и других аналогичных резервов для |

— |

— |

|

Признание в БУ оценочных обязательств |

— |

— |

|

Применение различных правил отражения процентов, уплачиваемых организацией за предоставление ей в пользование денежных средств (кредитов, займов) для целей БУ и целей налогообложения |

— |

Такое же правило |

|

Наличие убытка, перенесенного на будущее, не использованного для уменьшения налога на прибыль в отчетном периоде, но ко- |

Такое же правило, но допускающее, что законодательством РФ может быть предусмотрено иное |

— |

Налоговые обязательства и активы

Чтобы разобраться в отложенных налоговых обязательствах (ОНО) необходимо ответить на главные вопросы:

- Зачем нужен данный показатель?

- Как он формируется и где используется?

Рассмотрение ОНО в свою очередь невозможно без введения таких понятий, как налоговые активы и налоговые обязательства. То есть сначала речь пойдёт не об отложенных, а о вполне актуальных показателях.

При расчёте налога на прибыль, стандартный размер которого в 2022 году составляет 20%, могут быть использованы разные виды учёта, например, бухгалтерский (БУ) и налоговый (НУ). Всего же их гораздо больше, однако рассматриваемые термины имеют смысл как раз в указанных видах учёта.

Итак, налоговые активы и обязательства – это разницы, возникающие между данными бухгалтерского и налогового учёта при расчёте налогооблагаемой базы для налога на прибыль. Возникать они могут например, если организация зачислила прибыль от продажи товаров, но перевода так и не произошло по техническим причинам.

Звучит замысловато, но напомним: чтобы посчитать налог на прибыль, нужно знать с чего удерживать 20% – собственно найти базу, а разницы могут возникать просто вследствие различия правил в бухгалтерском и налоговом учёте.

Важное уточнение: размер ставок на прибыль может быть различным, при расчёте показателей необходимо применять предусмотренную законодательством по соответствующим операциям

.

Таким образом, активы и обязательства – это показатели, которые позволяют отразить и зафиксировать разницу между двумя основными видами учёта.

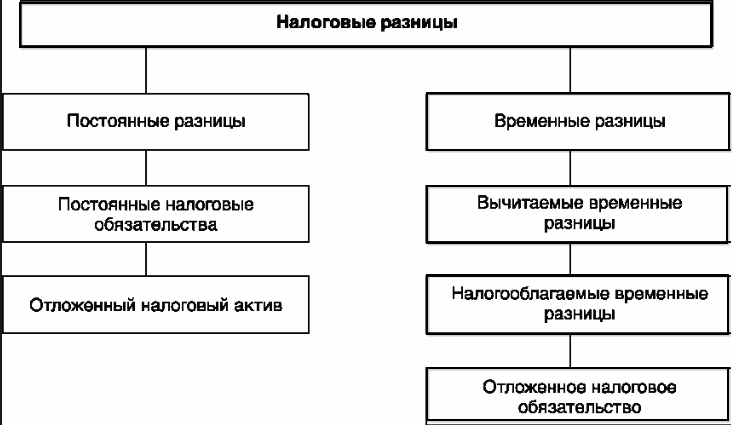

Дальше нужно понять погашать ли эту разницу и когда. Существует два типа таких расхождений:

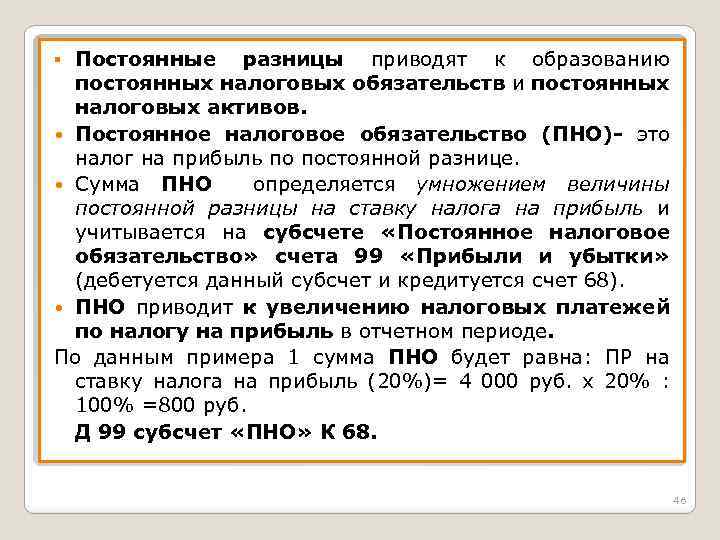

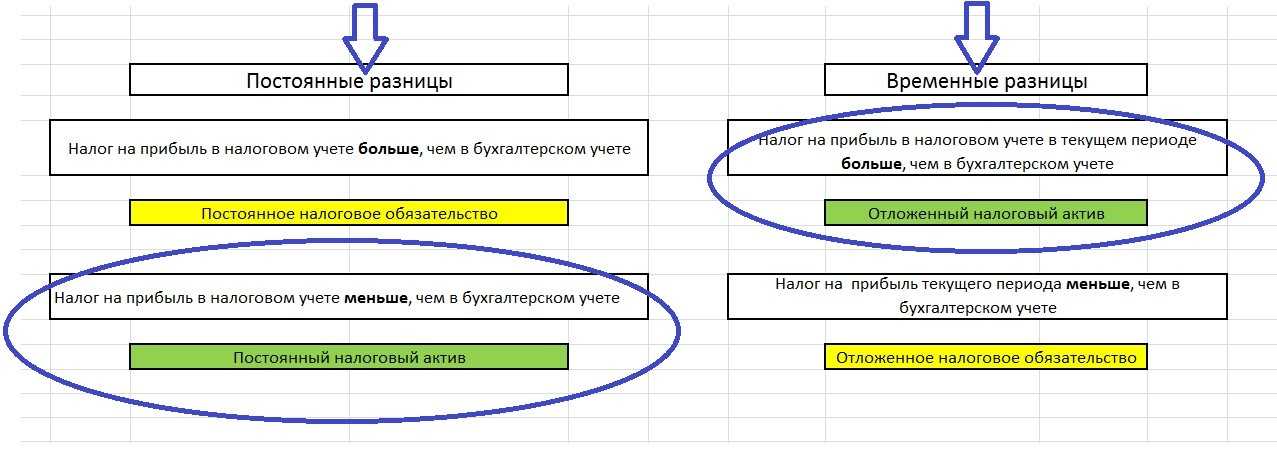

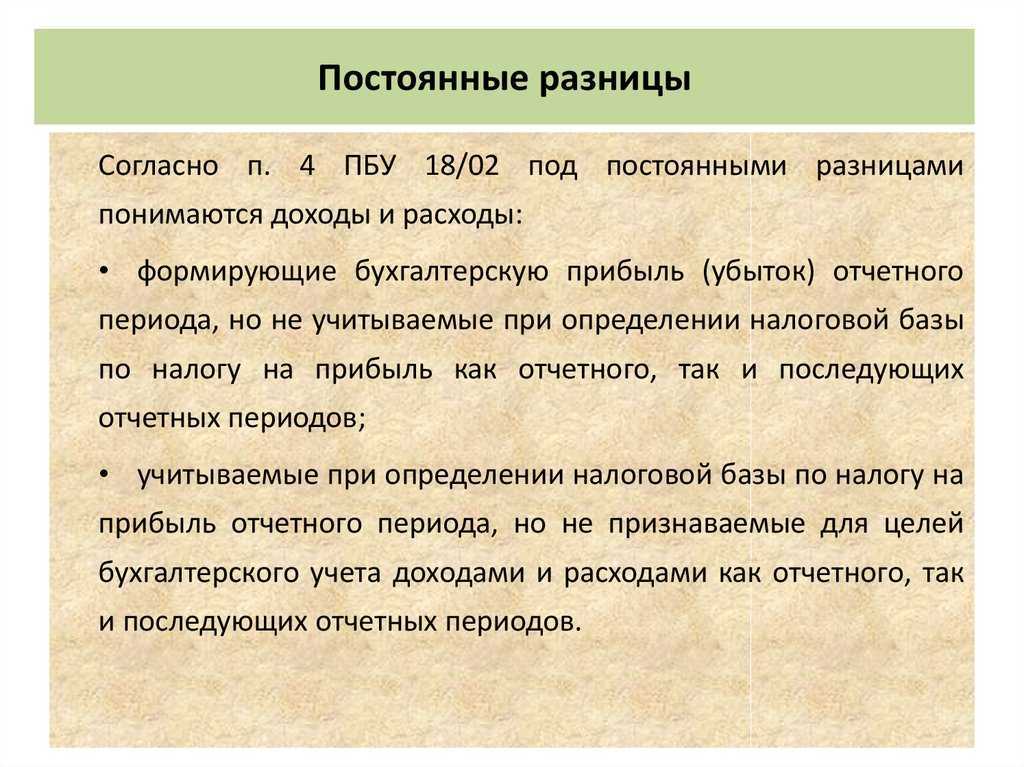

- Постоянные (возникающие вследствие отличий при определении того, что именно признаётся доходом или расходом)

- Временны́е (связаны с различным подходом ко времени признания дохода или расхода)

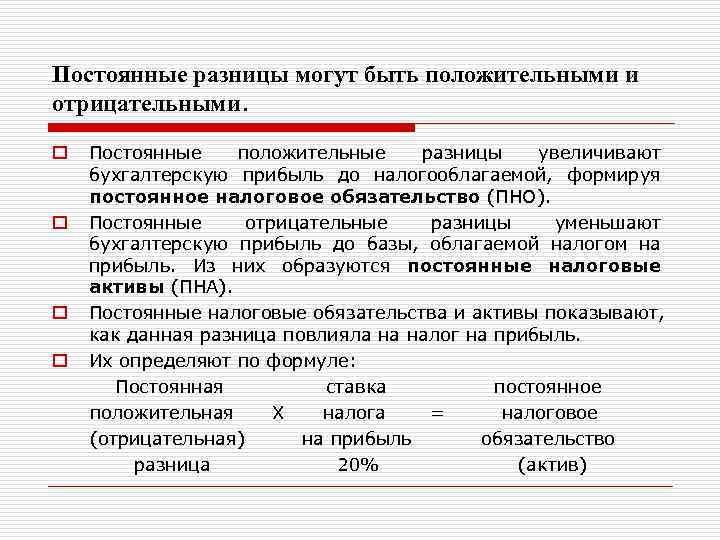

Постоянное налоговое обязательство (ПНО) приводит к увеличению налога на прибыль в данном отчётном периоде, а постоянный налоговый актив (ПНА), наоборот, приводит к его уменьшению.

Пример: при безвозмездной передаче имущества (в БУ – расход), начислении материальной помощи (не взимается налог).

Начисленные отложенные налоговые активы (ОНА) уменьшают налог на прибыль в следующих отчётных периодах, а начисленные ОНО – увеличивают его в тех же временных рамках.

Пример: перечисление средств на счета позднее решения суда, убытки по итогам отчётных периодов, учёт процентов по кредитам и займам.

Таким образом, отложенные налоговые обязательства – часть налога на прибыль, обязательная к уплате в последующих налоговых периодах.

Упростите себе жизнь — сформируйте отчётность в 2 клика с помощью сервиса «Моё дело».

Система все рассчитывает автоматически, а также заполняет документы для подачи в налоговую службу и пенсионный фонд.

Попробовать бесплатно

Пример 1

Организация получила убыток в 60 тыс. рублей за календарный год. В бухгалтерском учёте это отразится в виде ОНА размером 12 000 рублей (60 000 х 0,2), то есть как положительная разница, которая сможет уменьшить налог на прибыль в следующем отчётном периоде.

Пример 2

Организация произвела взнос в уставной капитал другой компании в виде имущества. По закону этот взнос признаётся безвозмездным, а значит в НУ такая передача имущества никак не отражается. В свою очередь, БУ отражает это как расход. Таким образом, за отчётный период бухгалтерский отчёт покажет меньшую прибыль, чем налоговый. Соответственно, это будет считаться как ПНО и заплатить придётся больше.

Пример 3

Судом возмещён ущерб компании в размере 900 тыс. рублей в январе 2022 года. Фактически деньги поступили на счета в марте. В бухгалтерском учёте эти средства будут определены как прочие доходы по текущей деятельности и зафиксируются в январе. В налоговом учёте это будут внереализационные доходы, которые должны отражаться в том же периоде, в котором получены. Возникает положительная разница в 900 тыс. рублей, которая будет оформлена как ОНО, так как уплатить налог в 180 тыс. рублей (900 000 х 0,2) нужно будет уже в марте.

Пример 4

Компания продала основное средство и на момент продажи накопления амортизации составили 500 тыс. рублей в налоговом учёте и 450 тыс. рублей в бухгалтерском. Разница составит 50 000 рублей, и возникает ОНО суммой 10 000 рублей (50 000 х 0,2), которое будет погашено в следующем периоде. При обратной ситуации, когда сумма амортизации в БУ оказывается больше, чем в НУ, то разница признаётся ОНА.

Новый порядок отражения отложенного налога на прибыль на счетах бухгалтерского учета

Общество формирует проводки по отложенным налоговым обязательствам (ОНО) и отложенным налоговым активам (ОНА) в корреспонденции со счетом 99. В связи с применением балансового метода расчета отложенного налога на прибыль каков порядок заполнения строк 2411, 2412 отчета о финансовых результатах? После закрытия отчетного периода (года) счет 99 субсчет «Отложенный налог» должен закрыться на счет 84?

По данному вопросу мы придерживаемся следующей позиции:

По окончании отчетного года при составлении годовой бухгалтерской отчетности счет 99 «Прибыли и убытки» (в т.ч. субсчета «Отложенный налог», и «Текущий налог») закрывается на счет 84.

Сейчас же предлагается на счете 99 сразу отражать сумму текущего налога на прибыль (т.е. по данным налогового учета) и «доводить» (как правило, уже уменьшать) его до налога на прибыль (сумма которого учитывает влияние временных разниц) путем отражения по дебету или кредиту субсчета «Отложенный налог» счета 99 в корреспонденции со счетами 09 или 77.

То есть независимо от применяемой методики отражения расхода по налогу на прибыль на счете 99 остается чистая прибыль за вычетом налога на прибыль, учитывающего влияние временных разниц. И одновременно, также независимо от применяемой методики, в учете формируются отложенные налоговые активы и обязательства. Подробнее описано далее на примере.

Обоснование позиции:

В связи с указанными изменениями в отчете о финансовых результатах уточнен состав и наименование показателей, раскрывающих величину налога на прибыль (приказ Минфина России от 19.04.2019 N 61н)*(1).

Так, в отчете о финансовых результатах представляется расход по налогу на прибыль (код строки 2410), который складывается из:

текущего (код 2411) и

отложенного (код 2412) налога.

При этом под расходом (доходом) по налогу на прибыль понимается сумма налога на прибыль, признаваемая в отчете о финансовых результатах в качестве величины, уменьшающей (увеличивающей) прибыль (убыток) до налогообложения при расчете чистой прибыли (убытка) за отчетный период.

Сумма чистой прибыли (убытка) за отчетный период определяется как сумма прибыли (убытка) до налогообложения (строка 2300) за вычетом расхода по налогу на прибыль (строка 2410).

Примеры проводок ОНА на 09 счете

Для рассмотрения особенностей учета операций по счету 09 разберем примеры.

Проводка по начислению отложенного налогового актива

По итогам 3 квартала 2015 на склад АО «Маркер» были поставлены 3 партии материалов (запчасти для электрооборудования) на общую сумму 484.300 руб., НДС 73.876 руб. Оплата за запчасти была произведена частично — в сумме 232.500 руб., НДС 35.466 руб.

Для отражения в учете сумм ОНА бухгалтер АО «Маркер» сделал следующие расчеты:

На основании вышеприведенных расчетов в учете АО «Маркер» были сделаны такие проводки:

| Дт | Кт | Описание | Сумма | Документ |

| 10 | 60 | На склад АО «Маркер» поступили запчасти (484.300 руб. — 73.876 руб.) | 410.424 руб. | Товарная накладная |

| 19 | 60 | Учтена сумма НДС по приобретенным запчастям | 73.876 руб. | Счет-фактура |

| 60 | 51 | Перечислены средства поставщику в счет частичного погашения задолженности за поставленные запчасти | 232.500 руб. | Платежное поручение |

| 60 | 60 Вычитаемые временные разницы | Отражена сумма вычитаемой временной разницы | 213.390 руб. | Бухгалтерская справка-расчет |

| 09 | 68 Налог на прибыль | Учтено увеличение суммы ОНА (213.390 руб. * 20%) | 42.678 руб. | Бухгалтерская справка-расчет |

Списание ОНА

В апреле 2016 АО «Богатырь» реализовало единицу производственного оборудования. На дату продажи сумма амортизации, начисленной на оборудование, составила 42.300 руб. (бухгалтерский учет) и 39.800 руб. (налоговый учет). Сумма ОНА по данному объекту — 895 руб.

При списании оборудования бухгалтер АО «Богатырь» сделает проводку:

| Дт | Кт | Описание | Сумма | Документ |

| 99 | 09 | Списана сумма ОНА по реализованному оборудованию | 895 руб. | Акт на списание ОС |

Корректировка суммы ОНА

С 01.01.2016 для АО «Метрополь» ставка налога на прибыль снижена с показателя 24% до 20%. В балансе АО «Метрополь» на 31.12.2015 по Дт 09 числиться сумма 64.900 руб. Бухгалтером был произведен перерасчет суммы ОНА (64.900 руб. / 24% * 20% = 54.083 руб.) и сделана следующая запись по счету бухгалтерского учета 09:

| Дт | Кт | Описание | Сумма | Документ |

| 84 | 09 | Произведена корректировка ОНА (64.900 руб. — 54.083 руб.) | 10.817 руб. | Бухгалтерская справка-расчет |

Отражение ОНА при полученном убытке

В Отчете о прибыли и убытках и налоговой декларации АО «Север» указана следующая информация:

| Показатель | Данные по итогам 2015 года | Данные по итогам 1 квартала 2016 года | Данные по итогам 2 квартала 2016 |

| Отчет о прибыли и убытках (бухгалтерский учет) | Убыток 181.300 руб. | Прибыль 211.400 руб. | Прибыль 53.200 руб. |

| Налоговая декларация (налоговый учет) | Убыток 181.300 руб. | Прибыль 211.400 руб. | Прибыль 53.200 руб. |

На основании вышеуказанной информации в учете АО «Север» были сделаны следующие проводки по погашению отложенного налогового актива:

| Дт | Кт | Описание | Сумма | Документ |

| 68 Налог на прибыль | 99 Доход по налогу на прибыль (условный) | Учтена сумма условного дохода по итогам 2015 года (181.300 руб. * 20%) | 36.260 руб. | Бухгалтерская справка-расчет |

| 09 | 68 Налог на прибыль | Учтена сумма ОНА с полученного убытка по итогам 2015 года | 36.260 руб. | Бухгалтерская справка-расчет |

| 99 Доход по налогу на прибыль (условный) | 68 Налог на прибыль | Отражена сумма условного налога на прибыль, начисленного за 1 квартал 2016 (211.400 руб. * 20%) | 42.280 руб. | Бухгалтерская справка-расчет |

| 68 Налог на прибыль | 09 | Погашена сумма ОНА с убытка | 36.260 руб. | Бухгалтерская справка-расчет |

| 99 Доход по налогу на прибыль (условный) | 68 Налог на прибыль | Сторно условного налога на прибыль, начисленного за 1 квартал 2016 | 42.280 руб. | Бухгалтерская справка-расчет |

| 68 Налог на прибыль | 09 | Сумма ОНА с убытка за 2015 года восстановлена | 36.260 руб. | Бухгалтерская справка-расчет |

| 99 Доход по налогу на прибыль (условный) | 68 Налог на прибыль | Отражена сумма условного налога на прибыль, начисленного за 1 полугодие 2016 (53.200 руб. * 20%) | 10.640 руб. | Бухгалтерская справка-расчет |

| 68 Налог на прибыль | 09 | Сумма ОНА с убытка, уменьшающего прибыль к налогообложению, погашена | 10.640 | Бухгалтерская справка-расчет |

Нормативка

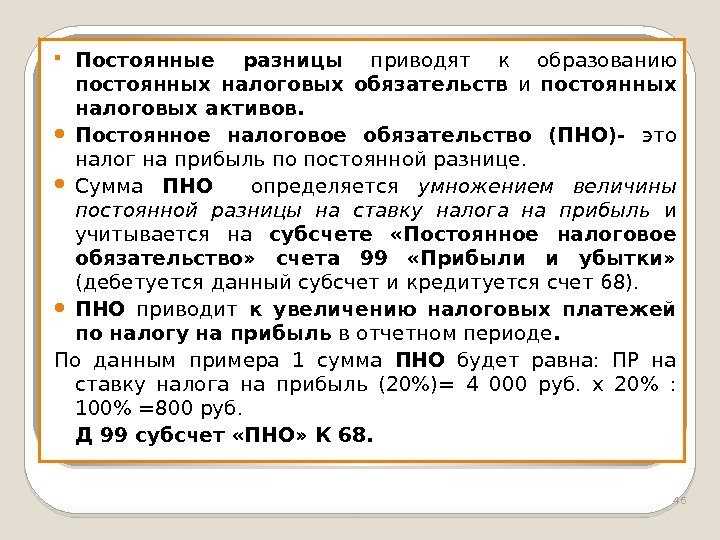

Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02 (п. 7):

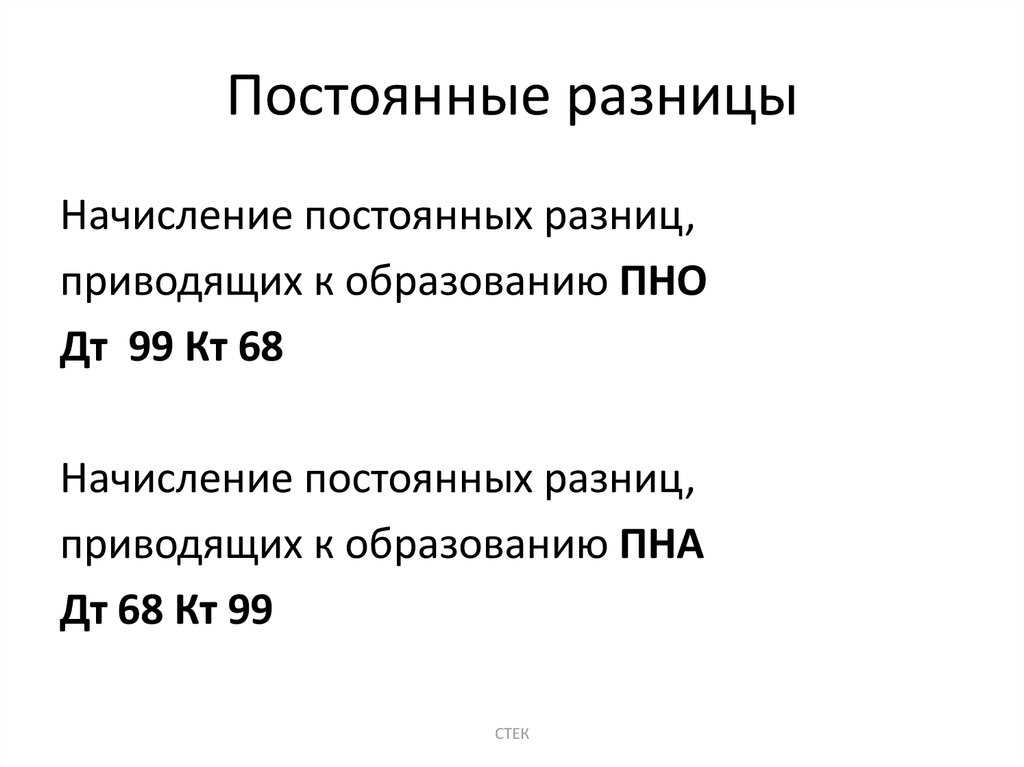

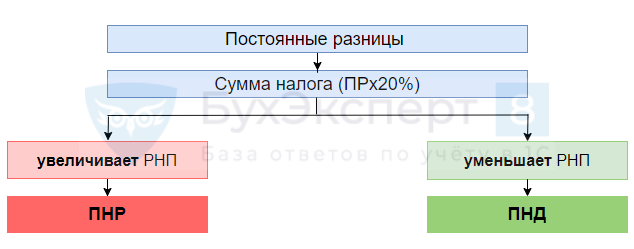

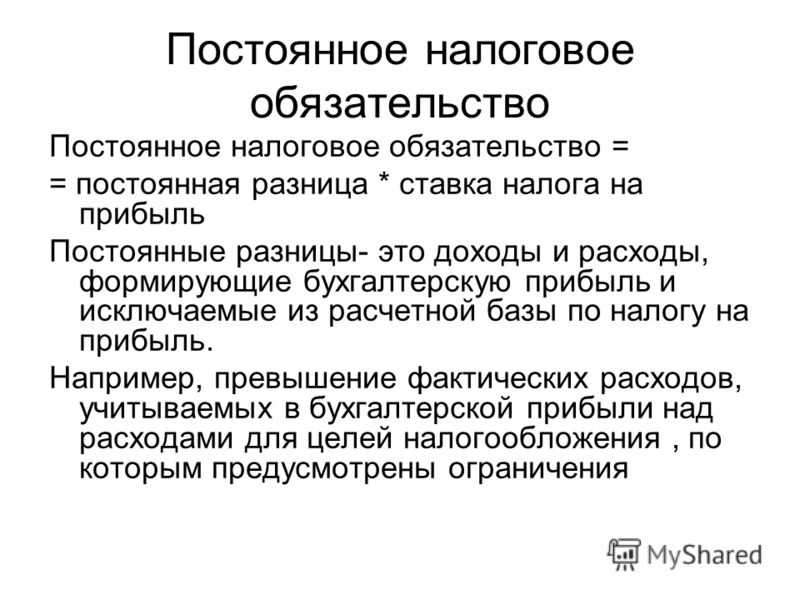

7. Для целей Положения под постоянным налоговым расходом (доходом) понимается сумма налога, которая приводит к увеличению (уменьшению) налоговых платежей по налогу на прибыль в отчетном периоде.

Постоянный налоговый расход (доход) признается организацией в том отчетном периоде, в котором возникает постоянная разница.

Постоянный налоговый расход (доход) равняется величине, определяемой как произведение постоянной разницы, возникшей в отчетном периоде, на ставку налога на прибыль, установленную законодательством Российской Федерации о налогах и сборах и действующую на отчетную дату.

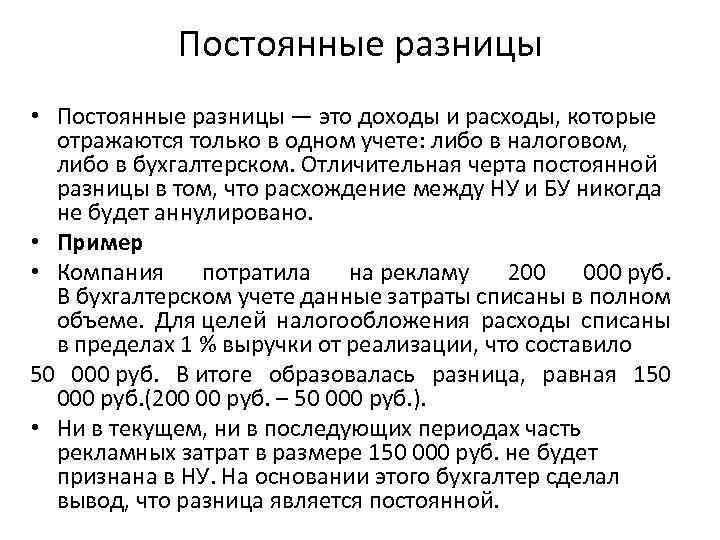

Пример расхождения между бухгалтерским и налоговым учетом

ООО «Континент» в текущем году понесла следующие вида расходов:

- на призы для рекламных акций – 350 тыс. рублей;

- представительские – 150 тыс. рублей;

- на оплату труда – 1 млн. рублей.

Выручка компании за текущий год составила 2,8 млн. рублей, а ставка налога на прибыль 20%.

В предыдущем отчетном периоде компанией было принято на учет ОС, стоимость которого составила 250 тыс. рублей. Срок полезного использования ОС составляет 5 лет, при этом амортизация в бухучете начисляется линейным способом, а в налоговом – нелинейным.

Лимит расходов на рекламу в соответствии со ст. 264 НК РФ составляет 1% от выручки:

2 800 000 х 1% = 28 000 рублей

Постоянная разница составит: 350 000 – 28 000 = 322 000 рублей.

Лимит представительских расходов в соответствии со ст. 264 НК РФ равен 4% от расходов на оплату труда:

1 000 000 х 4% = 40 000 рублей

Постоянная разница составит: 150 000 – 40 000 = 110 000 рублей

Амортизация, начисленная за год в бухучете равна:

250 000 / 5 = 50 000 рублей

амортизация, начисленная за год в налоговом учете равна:

250 000 х 5,6 / 100 х 12 = 168 000 рублей

Налогооблагаемая временная разница составит: 168 000 – 50 000 = 118 000 рублей

Теперь рассчитаем бухгалтерскую прибыль:

2 800 000 – 350 000 – 150 000 — 1 000 000 – 50 000 = 1 250 000 рублей

Условный размер налога на прибыль составит:

1 250 000 х 20% = 250 000 рублей

ПНО равно: (322 000 + 110 000) х 20% = 86 400 рублей

ОНО равно: 118 000 х 20% = 23 600 рублей

Текущий налог на прибыль составит:

250 000 + 86 400 + 23 600 = 360 000 рублей

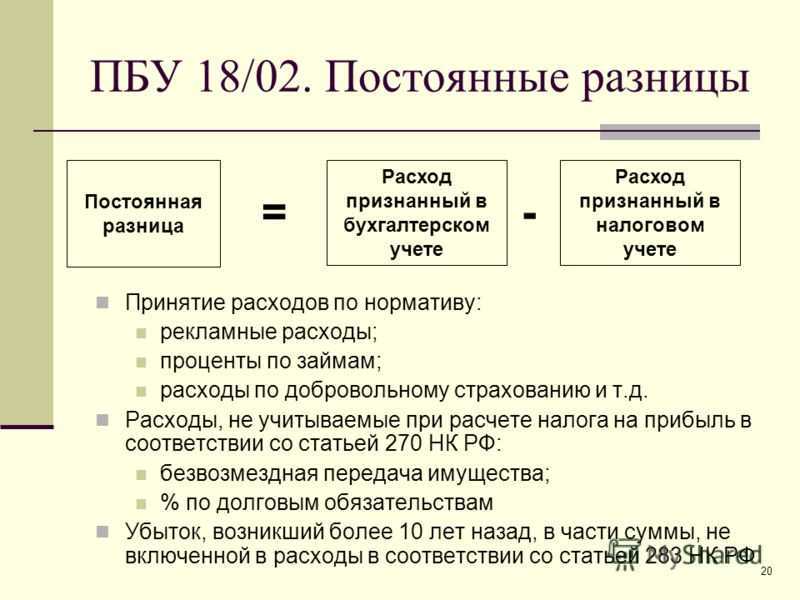

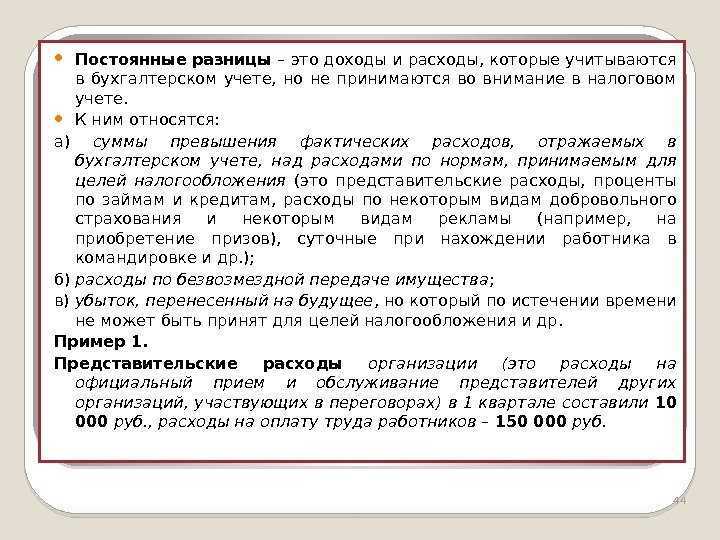

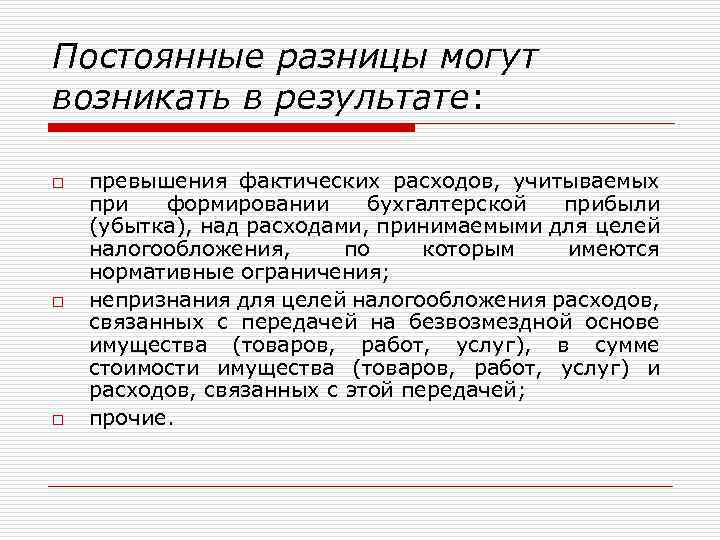

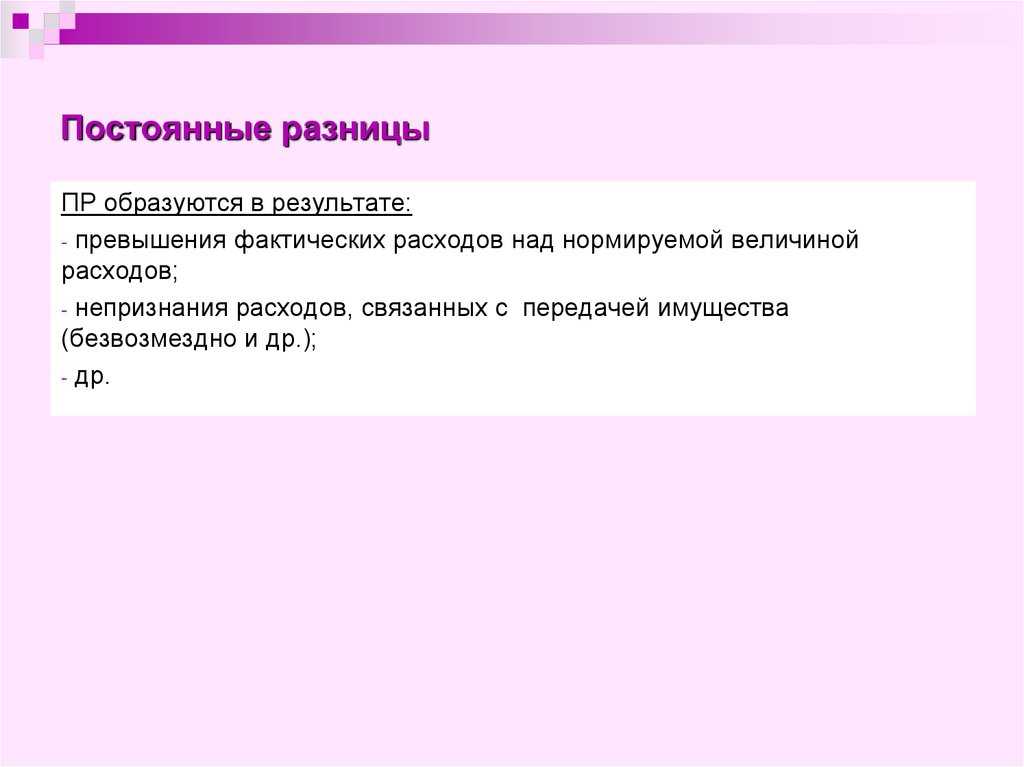

Примерный перечень ситуаций, когда возникает постоянный налоговый расход или доход

Как уже было отмечено, постоянный налоговый расход (доход) формируются, когда имеются различия в бухгалтерском и налоговом учете доходов и расходов. Ниже перечислены основные такие ситуации:

Постоянный налоговый расход (ПНР) возникает:

1) Когда сумма расхода, признаваемая в налоговом учете, ограничена лимитом, а в бухгалтерском учете признается расходом без ограничений. В этом случае ПНР образуется в части сверхлимитных расходов (которые признаются расходами в бухгалтерском учете и не признаются в налоговом учете).

Так, сумма некоторых расходов на рекламу ограничена размером в 1% от выручки от реализации (п. 4 ст. 264 НК РФ). Сумма представительских расходов признается в размере, не превышающем 4 процента от расходов на оплату труда (п. 2 ст. 264 НК РФ).

2) Когда сумма расхода признается в бухгалтерском учете и не признается в налоговом учете.

Так, ст. 263 НК РФ определяет перечень расходов на страхование, которые признаются в налоговом учете. Иные виды страхования в расходах по налогу на прибыль не признаются. Если организация понесла такие расходы на страхование, которые не учитываются в налогообложении, но признаются в бухгалтерском учете, то образуется ПНО.

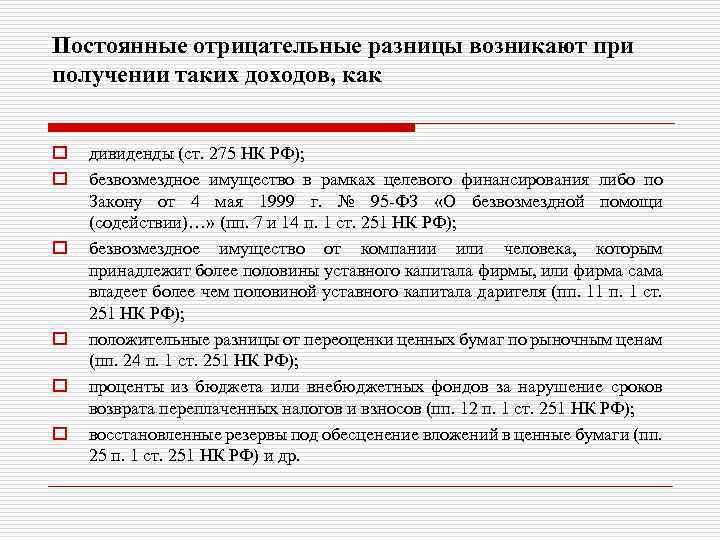

3) Стоимость имущества, переданного в качестве благотворительной помощи.

4) Повышение стоимости основного средства в результате переоценки, проведенной в бухгалтерском учете.

В этом случае балансовая стоимость объекта в бухгалтерском учете будет превышать налоговую стоимость такого же объекта. Соответственно та часть амортизации объекта, которая будет признаваться в бухгалтерском учете и не признаваться в налоговом учете, будет формировать ПНР.

Постоянный налоговый доход (ПНД) возникает:

1) Когда расходы признаются в налоговом учете и не признаются в бухгалтерском учете.

Например, п. 7 ст. 262 НК РФ определяет виды расходов на НИОКР, которые признаются в налоговом учете с коэффициентом 1,5 (то есть, расход на 100 рублей учитывается, как 150 рублей). Сумма расходов, которая признается в налоговом учете сверх суммы в бухгалтерском учете формирует ПНД.

2) Снижение стоимости основного средства в результате переоценки, проведенной в бухгалтерском учете.

В этом случае балансовая стоимость объекта в бухгалтерском учете будет меньше налоговой стоимости такого же объекта. Соответственно та часть амортизации объекта, которая будет признаваться в налоговом учете и не признаваться в бухгалтерском учете, будет формировать ПНД.

Примеры расчета ОНА и ОНО на счетах 83 и 84

При исправлении существенных ошибок временная разница может возникнуть только при одновременном выполнении двух условий: ошибка есть только в бухучете и ее исправили через счет 84.

Например, организация неправильно определила срок полезного использования основного средства в бухучете и неправильно начисляла амортизацию по нему в течение прошлого года. Вместо 1000 тыс. руб. за год амортизация была начислена только на 600 тыс. руб.

Бухгалтер исправил ошибку в бухучете проводкой:

Дебет 84 Кредит 02

400 000 руб. – доначислена амортизация за прошлый год.

В налоговом учете никаких ошибок не было. Следовательно, из-за исправления ошибки возникнет вычитаемая разница, на основании которой бухгалтер сформирует ОНА:

Дебет 09 Кредит 84

80 000 руб. (400 тыс. руб. × 20%) – сформирован ОНА.

В дальнейшем организация уменьшает ОНА проводкой по дебету счета 99 и кредиту 09. Эта сумма ОНА все равно попадет на счет 84, но бухгалтеру не придется делать отдельный расчет по расчету временных разниц.

Тот же принцип применяйте при ретроспективном пересчете в связи с изменением учетной политики. Временные разницы возникнут, если пересчет касается только бухучета и затрагивает счет 84. Например, сейчас организации будут отражать те отложенные налоги, которые они должны доформировать в связи с новыми правилами. Их отразите по счету 84.

Учтите, что если способ формирования текущего налога организация вправе выбрать, то для отложенных налогов порядок учета не предусматривает никакой альтернативы. То есть в отношении дооценки отложенные налоги должны отражаться на счете 83, а при исправлении ошибок или при ретроспективном пересчете – на счете 84.

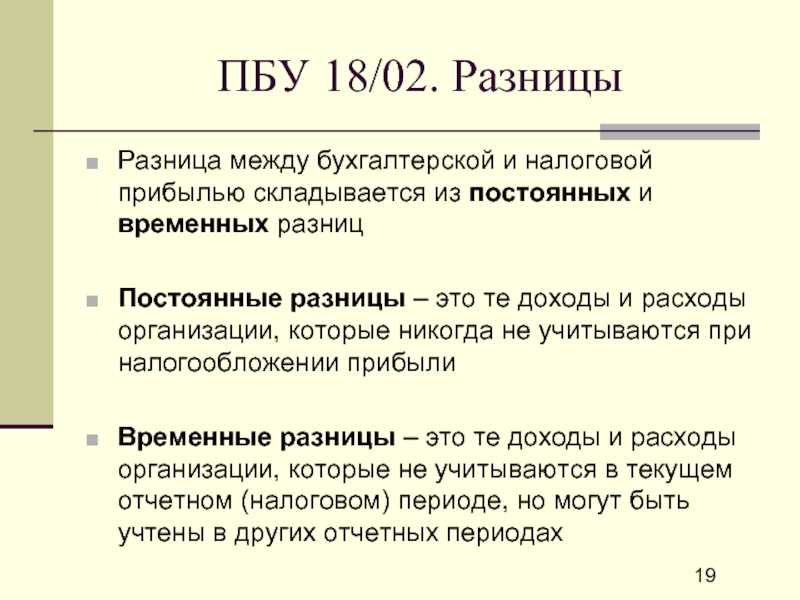

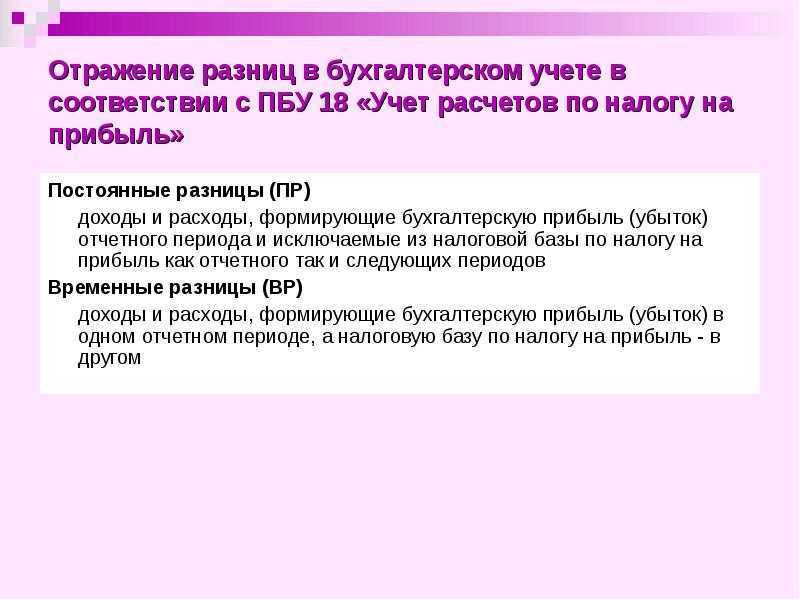

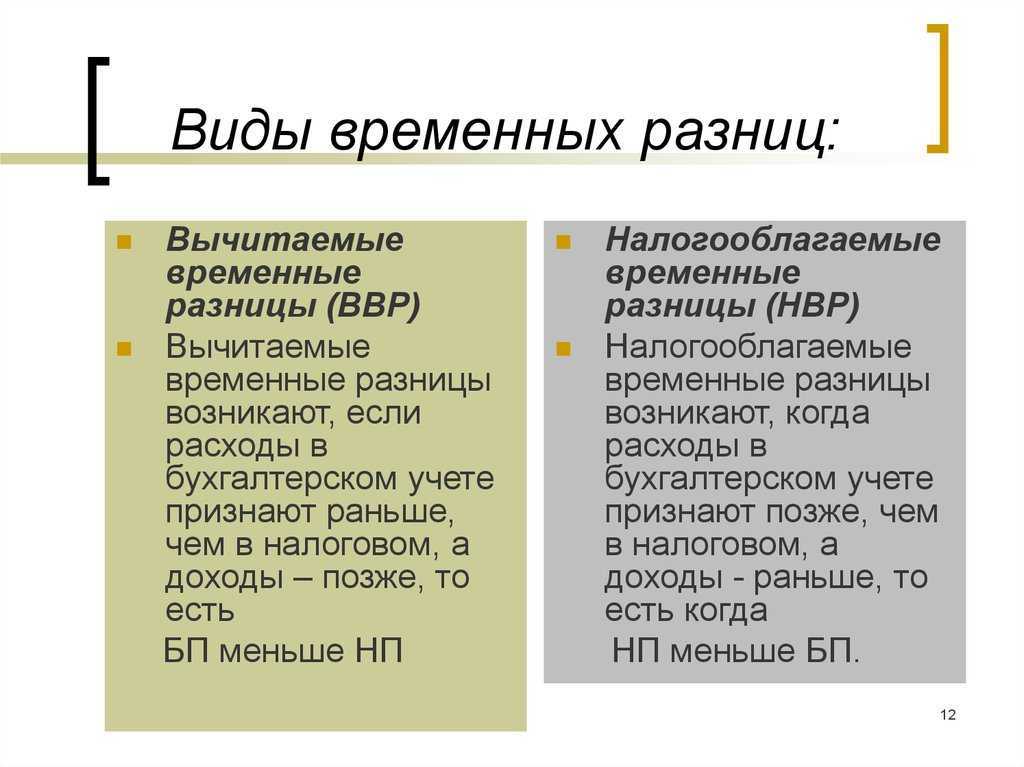

Временные разницы (ВР) – это доходы и расходы, формирующие бухгалтерскую прибыль (убыток) в одном отчетном периоде, а налоговую базу по НП в другом или других отчетных периодах.

В отчетном периоде, когда возникают ВР между данными БУ и НУ, формируются отложенные налоговые активы (ОНА) и отложенные налоговые обязательства (ОНО).

Временные разницы подразделяются на вычитаемые (ВВР) и налогооблагаемые (НВР).

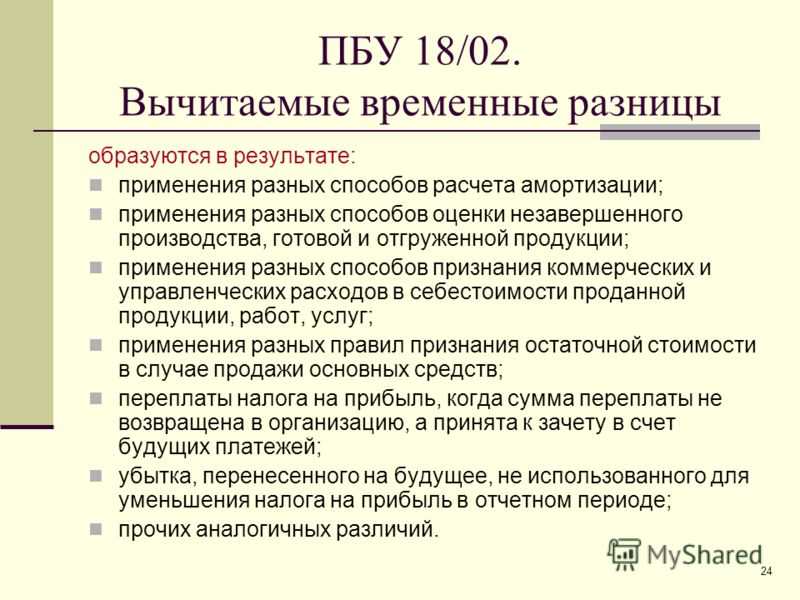

Вычитаемые временные разницы образуются, если какие-либо расходы в БУ уменьшают бухгалтерскую прибыль в отчетном периоде, а в НУ будут приняты только в следующих отчетных (налоговых) периодах.

Пример.

Малые предприятия вправе единовременно амортизировать основное средство (ОС), которое относится к хозяйственному инвентарю, а в НУ, если такое ОС удовлетворяет условиям амортизируемого имущества, оно будет амортизироваться в течение срока полезного использования. Таким образом, будет образована ВВР.

И в том отчетным периоде, когда возникают ВВР, формируются отложенный налоговый актив, который также исчисляется как произведение этой разницы на текущую ставку налога на прибыль.

Начисляется ОНА по дебету счета 09, погашается – по кредиту счета 09 в корреспонденции со счетом 68.04.2.

Налогооблагаемые ВР образуются, если в отчетном периоде налоговая база по НП уменьшается, а бухгалтерская прибыль будет уменьшена на эту сумму в следующих отчетных (налоговых) периодах.

Пример.

Если приобретено ОС, стоимость которого 60 000 руб., то в НУ оно амортизироваться не будет, а его стоимость будет сразу учтена в расходах текущего периода, а в БУ стоимость будет погашаться посредством амортизации в течение срока полезного использования.

В том отчетном периоде, когда возникает НВР, признаются отложенные налоговые обязательства.

Изменение величины ОНО рассчитывается как произведение НВР на ставку налога на прибыль, действующую на отчетную дату. Начисляется ОНО по дебету счета 77, погашается – обратной проводкой по кредиту счета 77 в корреспонденции со счетом 68.04.2.

Разница между бухгалтерским и налоговым учетом

Для начала разберемся в чем заключается разница между бухгалтерским и налоговым учетом. В первую очередь она касается налога на прибыль. Основное отличие заключается в том, что в бухучете подлежат отражению все хозяйственные операции, включая и те, на которые еще нет оформленных документов. Это связано с тем, что бухучет должен отражать полноту и непрерывность всех операций компании. В налоговом учете отражение находят только те операции, которые задействованы в формировании налоговой базы текущего налогового периода.

Отдельно следует выделить те операции, которые в этих видах учета отражаются по разному:

- штрафы и пени, уплачиваемые в бюджет/внебюджетные фонды;

- выплаты сотрудникам, не перечисленные в трудовом/коллективном договоре;

- вносы на определенные виды добровольного страхования;

- стоимость имущества, которое организация получила на безвозмездной основе.

Помимо этого в отдельную группу можно определить доходы и расходы, по которым НК РФ устанавливает нормы для учета в налогооблагаемой базе:

- проценты по долгам;

- компенсации работникам;

- добровольное страхование работников;

- расходы на услуги частного нотариуса;

- расходы на рекламу;

- стоимость имущества, полученного безвозмездно, включая денежные средства;

- потери от брака и повреждений ТМЦ;

- убытки, которые компания несет при уступке права требования до наступления даты платежа.

В отдельную группу выделяют расходы и доходы, которые в бух и налоговом учете подлежат отражению в одинаковой сумме, но в разное время. Речь идет о:

- курсовых и суммовых разницах при расчетах в у.е.;

- амортизация;

- транспортные расходы, если в учетной политике отражаются правила по их учету;

- убытки в случае уступки права требования после наступления даты платежа.