Ошибка за убыточный период

Обнаружив неучтенные расходы прошлого периода, по итогам которого в налоговом учете сформирован убыток, включить их сумму в перерасчет налогооблагаемой прибыли за текущий период, по убеждению Минфина, нельзя (Письма от 27 апреля 2010 г. N 03-02-07/1-193 и от 23 апреля 2010 г. N 03-02-07/1-188). Он указал, что пересчитать базу и сумму налога текущего периода можно лишь по тем ошибкам прошлых периодов, которые привели к переплате налога. А за «убыточный» период фирма налог в бюджет вообще не платила, поэтому о переплате говорить нельзя. Выявленные расходы лишь увеличат убыток. Из разъяснений Минфина можно предположить, что базу прошлого периода инспекторы потребуют пересчитать и в том случае, когда по его итогам у фирмы не возникло ни налога к уплате, ни убытка.

С точкой зрения Минфина можно поспорить. Убыток, как известно, фирмы переносят на будущее, включая в расходы при расчете базы за последующие периоды. И увеличение убытка на обнаруженные расходы в некоторых случаях может привести к переплате налога за эти последующие периоды. В таких случаях есть все основания включить выявленные расходы в перерасчет базы за текущий период. Возможно, в Минфине считают, что в таких ситуациях нужно действовать в два этапа. Сначала исправить период, к которому относятся обнаруженные расходы. В результате возникнет искажение базы в том периоде, на который впоследствии был перенесен убыток (поскольку переносимые на будущее убытки уменьшают именно налоговую базу, — п. 1 ст. 283 НК). И вот это искажение уже можно устранить в текущем периоде, если оно привело к переплате налога (т.е. весь убыток уже перенесен на будущее, и по итогам последнего из периодов, в которых убыток уменьшал налоговую базу, фирма заплатила налог на прибыль). Однако такой подход будет неверным, поскольку ст. 54, допуская исправление текущим периодом вызвавших излишнюю уплату налога ошибок, не ставит условия о том, что переплата должна быть непременно за тот период, к которому относится ошибка. Поэтому два действия вполне можно сократить до одного — списания расходов в текущем периоде. Но лишь в том случае, если убыток к моменту обнаружения ошибки уже был полностью перенесен на последующие периоды, причем по их итогам фирма платила налог на прибыль.

Такой вариант станет выходом и в ситуации, когда убыток за прошлый период получается только с учетом обнаруженных расходов. К переплате их неучет в расчете налогооблагаемой прибыли прошлого периода все же привел, и формально условие для признания их текущим периодом выполняется. Однако согласно подходу Минфина получится, что сейчас можно признать лишь часть выявленных затрат — ту, которая приходится на сумму налога, начисленную к уплате в бюджет за период, к которому относятся выявленные расходы.

Например, в 2010 г. пришли документы от продавца на поставленные в 2009 г. товары стоимостью 150 000 руб. За 2009 г. начислен налог на прибыль в сумме 10 000 руб. Очевидно, что опоздание документов привело к ошибке в расчете налогооблагаемой прибыли, результатом которого стала переплата налога. Однако не исключено, что руководствуясь Письмом Минфина, налоговики разрешат признать в 2010 г. не все 150 000 руб., а лишь 50 000 руб., которые приходятся на начисленную за 2009 г. сумму налога (50 000 руб. x 20% = 10 000 руб.). А из оставшихся 100 000 руб. предложат сформировать убыток 2009 г.

Покрытие убытка по ценным бумагам

Доходы и расходы по операциям с обращающимися ценными бумагами учитываются в общей налоговой базе (п. 21 ст. 280 НК РФ). Поэтому убытки от операций с такими ценными бумагами нужно учитывать в общем порядке. При этом убытки, которые по завершенным до 1 января 2015 года сделкам с обращающимися ценными бумагами не были учтены при расчете налога на прибыль, также уменьшают общую налоговую базу. Их можно перенести на будущее ежегодно в течение 10 лет в сумме не более 20 процентов от первоначального убытка, определенного на 31 декабря 2014 года.

Это следует из положений части 3 статьи 5 Закона от 28 декабря 2013 г. № 420-ФЗ.

Иной порядок действует при получении убытков от операций с необращающимися ценными бумагами. Этот убыток можно учесть при расчете прибыли от операций с аналогичными ценными бумагами отдельно от общей налоговой базы (п. 22 ст. 280 и п. 3 ст. 304 НК РФ). Отметим, что убытки, которые по завершенным до 1 января 2015 года сделкам с необращающимися ценными бумагами не были учтены при расчете налога на прибыль, можно перенести на будущее, но не более чем на 10 лет. При этом в год можно уменьшить налоговую базу по необращающимся ценным бумагам не более чем на 20 процентов от первоначальной суммы таких убытков, определенных на 31 декабря 2014 года. Это следует из положений части 4 статьи 5 Закона от 28 декабря 2013 г. № 420-ФЗ.

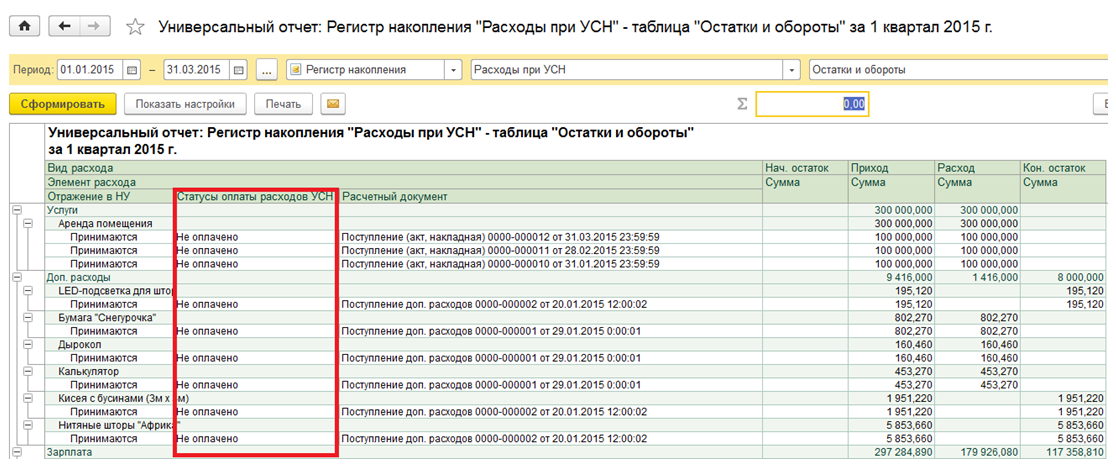

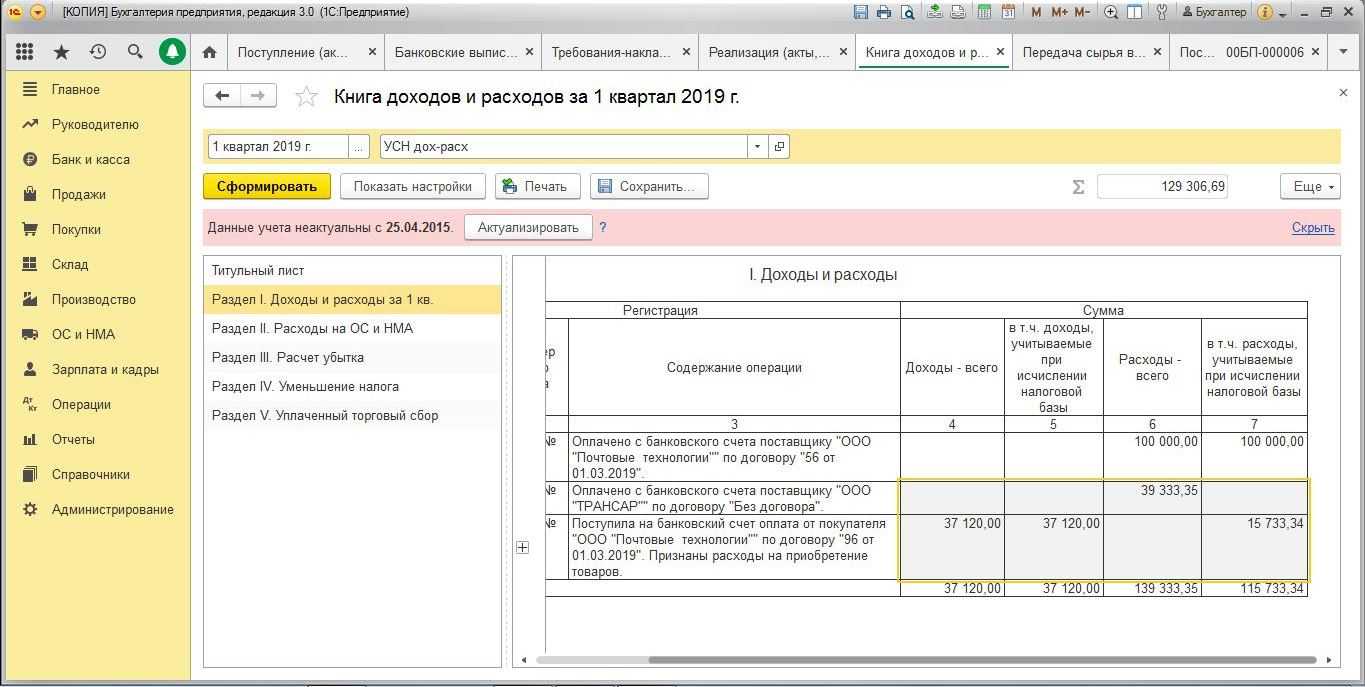

Возникновение убытка в процессе работы в 1С

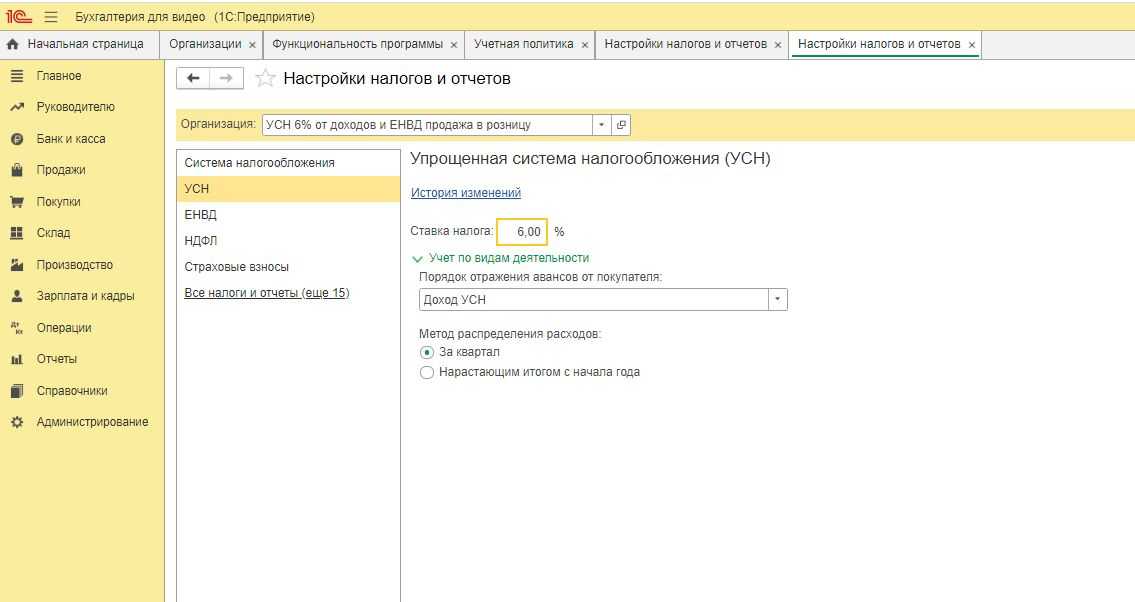

Итак, рассмотрим первый вариант: убыток в периоде возник в процессе работы с программой 1С:Бухгалтерия предприятия 3.0 (заметим, что данная схема работает и для предыдущей редакции программы 1С 8.3 Бухгалтерия предприятия 2.0).

По результатам деятельности ООО «Монета» в четвертом квартале 2015 года был зарегистрирован убыток в размере 235 593,27 рублей. В январе 2016 года была получена прибыль в размере 211 864,41 рублей.

Рассмотрим результаты проводки документа за декабрь 2015 года:

Как известно, результаты финансовой деятельности организации, мы получаем в результате автоматического расчета обработкой Закрытие месяца, включающей в себя перечень необходимых регламентных операций (меню Операции – Закрытие периода – Закрытие месяца).

Как видим, полученный убыток за декабрь признан в качестве отложенного налогового актива. Финансовый результат в проводках за месяц составил 245 762,71 р.:

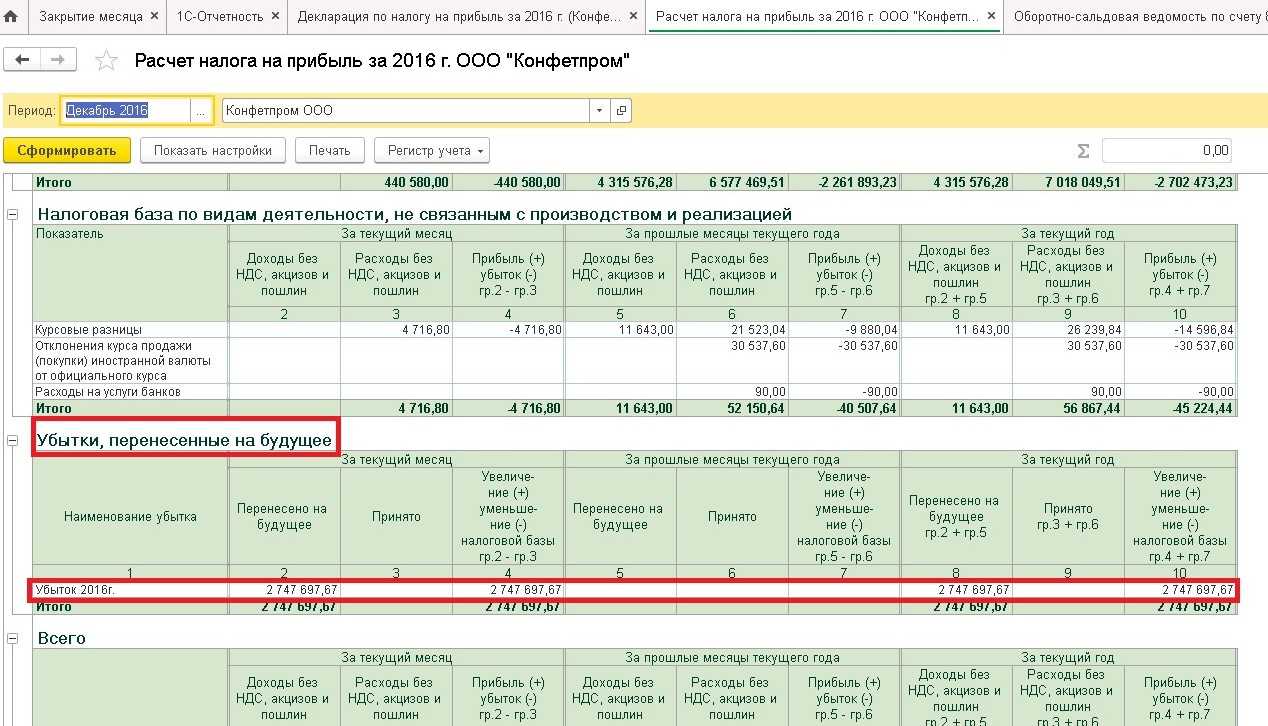

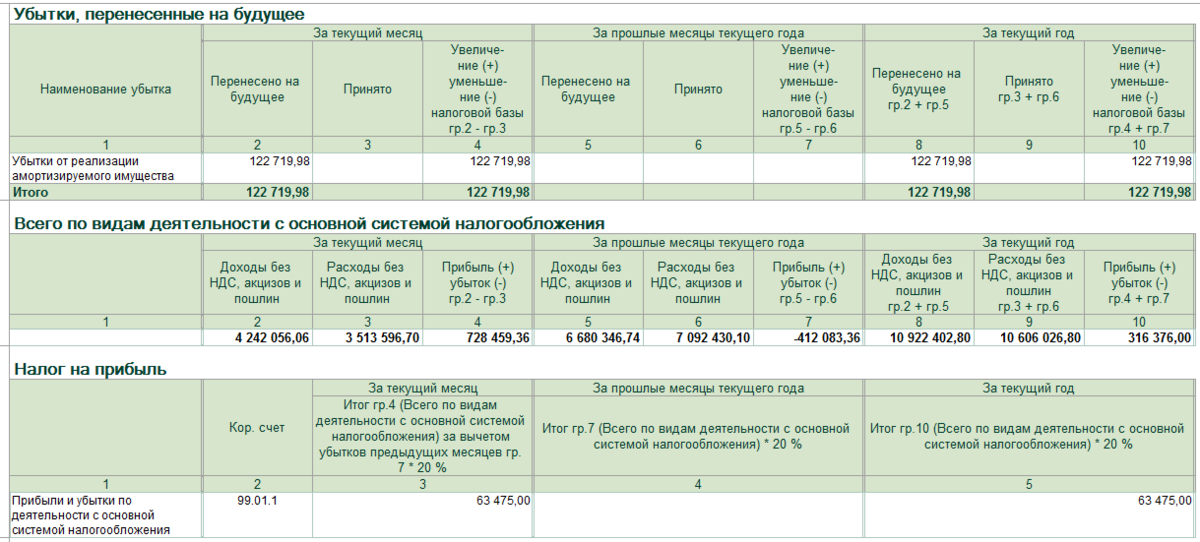

Чтобы увидеть финансовый результат за весь налоговый период, сформируем справку-расчет Расчет налога на прибыль (меню Операции – Справки-расчеты – Бухгалтерский и налоговый учет – Расчет налога на прибыль):

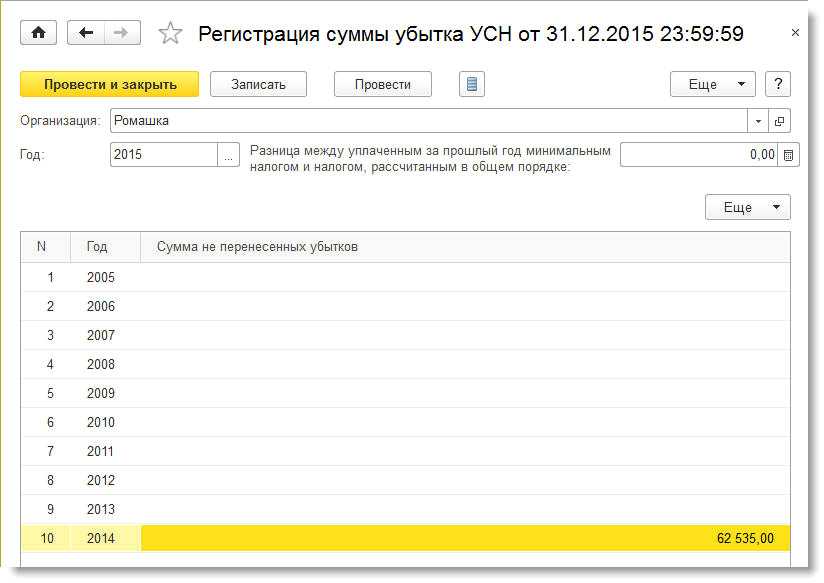

Как видно из столбца 10 справки-расчета, убыток за прошедший 2015 год составил 235 593,27 рублей.

Налоговые последствия убытков

1) Если налогоплательщик представил налоговую декларацию с убытком, то налоговые органы, в рамках проведения камеральной налоговой проверки, имеют право требовать у налогоплательщика представить в течение пяти дней необходимые пояснения, обосновывающие размер полученного убытка (абз. 3 п. 3 ст. 88 НК РФ).

За невыполнение этого требования установлена ответственность, предусмотренная статьей 129.1. Неправомерное несообщение сведений налоговому органу НК РФ.

2) Налоговики рассматривают убытки, как один из факторов, на основании которых принимается решение о проведении выездной налоговой проверки. Перечень таких факторов указан в Приложении N 2 к Приказу ФНС России от 30.05.2007 N ММ-3-06/333@ «Общедоступные критерии самостоятельной оценки рисков для налогоплательщиков, используемые налоговыми органами в процессе отбора объектов для проведения выездных налоговых проверок». В пункте 2 указан, как один из таких факторов: Осуществление организацией финансово-хозяйственной деятельности с убытком в течение 2-х и более календарных лет.

3) На практике налоговики могут вызвать убыточного налогоплательщика на Убыточную комиссию, целью которой является выявление причин получения убытка.

4) Убытки текущего налогового периода могут быть перенесены на будущие налоговые периоды по правилам, указанным в статье 283 НК РФ (рассмотрены выше).

Возврат налога по операциям с ценными бумагами

Как правило, налоговый агент (брокер или Управляющая компания),

рассчитывает и уплачивает налоги за инвестора, торгующего ценными

бумагами. Что делать, если по итогам года был получен убыток? Кто

будет делать перерасчет налоговой базы?

Если налогоплательщик решает применить налоговый вычет на ценные

бумаги, то есть перенести убытки прошлых лет, он самостоятельно

подает налоговую декларацию 3-НДФЛ за год, в котором получена

прибыль.

Пример из практики экспертов онлайн-сервиса НДФЛка.ру

Наш подписчик обратился с вопросом, можно ли зачесть

полученный ранее убыток и вернуть НДФЛ?

Кирилл получил убыток за 2019 год от торговли акциями в сумме

600 тыс. рублей. В 2020 году аналогичные сделки прошли в плюсе, и

клиент получил прибыль в размере 1,8 млн рублей.

Из загруженных в онлайн-сервис НДФЛка.ру

документов видно, что при выплате дохода, брокер удержал с Кирилла

подоходный налог 234 тыс. рублей (1,8 млн руб. * 13%).

Операции в 2019 и 2020 г.г. были аналогичные — продажа ценных

бумаг. А значит, прибыль 2020 года можно уменьшить на сумму убытка

2019 года в полном размере.

Налоговый эксперт рассчитал сумму налога, подлежащую возврату,

заполнил и отправил в ИФНС декларацию за 2020 год.

Расчет получился такой:

1 800 тыс. руб. — 600 тыс. руб. (убыток за 2019 год) = 1 200

тыс. руб. — размер налоговой базы 2020 года. Соответственно, налог,

уплаченный на 2020 год уменьшается на 78 тыс. рублей (600 000 *

13%).

Клиент заказывал услугу нашего сервиса “Вычет под

ключ” и получил деньги на счет через неделю вместо четырех

месяцев.

Расчет НДФЛ, если убытки и

прибыль получены у разных брокеров

Часто инвесторы работают с разными брокерами. При удержании НДФЛ

брокер может не знать о других счетах, операциях и финансовых

результатах инвестора.

Если прибыль от операций с ценными бумагами получена от одного

брокера, а убыток — у другого брокера, то зачесть такой убыток

можно с помощью декларации 3-НДФЛ. Если убыток был получен у разных

брокеров, сумма убытка складывается и включается в состав вычета по

ценным бумагам.

За периоды перенесенного убытка «первичку» надо полностью сохранить

В силу НК РФ на УСНО расходы принимаются к учету при их соответствии критериям, указанным в НК РФ. Следовательно, расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных ст. 265 НК РФ, убытки), осуществленные (понесенные) налогоплательщиком.

Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными согласно законодательству РФ, либо документами, оформленными по обычаям делового оборота, применяемым в иностранном государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведенные расходы (в том числе таможенной декларацией, приказом о командировке, проездными документами, отчетом о выполненной работе в соответствии с договором). Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

В связи с этим налогоплательщик обязан хранить документы, подтверждающие объем понесенного убытка и сумму, на которую была уменьшена налоговая база по каждому налоговому периоду, в течение всего срока использования права на уменьшение налоговой базы на сумму убытка. Плательщик, в частности, обязан подтвердить происхождение убытка, даже если он был понесен в налоговом периоде уже десять лет назад. И за этот период придется хранить все приходно-расходные документы, сформировавшие отрицательную налоговую базу. Налоговые органы вправе при проверке истребовать документы за эти периоды (см. Письмо Минфина России от 30.04.2019 № 03-02-08/32313).

В Постановлении АС ВВО от 24.07.2019 № Ф01-3303/2019 по делу № А11-649/2016 судьи указали, что порядок документального оформления затрат в настоящее время установлен Федеральным законом от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», действующим с 01.01.2013, и предполагает обязательное оформление всех хозяйственных операций, проводимых организацией, оправдательными документами, которые служат первичными учетными и на основании которых ведется бухгалтерский и налоговый учет.

Таким образом, в случае отражения в налоговой декларации убытка без подтверждающих первичных документов на основании регистров налогового учета и иных аналитических документов порядок, установленный НК РФ, нельзя признать соблюденным.

Поскольку возможность учесть суммы убытка носит заявительный характер и на налогоплательщика возложена обязанность доказать их правомерность и обоснованность, при отсутствии подтверждения убытка соответствующими документами, включая «первичку», в течение всего срока, когда он уменьшает налоговую базу на суммы ранее полученного убытка, налогоплательщик несет риск неблагоприятных налоговых последствий (см. также постановления АС ВВО от 05.09.2019 № Ф01-3904/2019 по делу № А11-8963/2016, ФАС ВСО от 29.08.2013 по делу № А78-111/2012).

В отсутствие первичных учетных документов, подтверждающих размер понесенного налогоплательщиком убытка и период его возникновения, налоговые регистры, налоговые декларации и результаты налоговых проверок (например) не могут быть признаны достаточными доказательствами несения подобных затрат, влекущих формирование убытка в заявленном налогоплательщиком размере (Постановление ФАС ВСО от 27.11.2012 по делу № А78-111/2012).

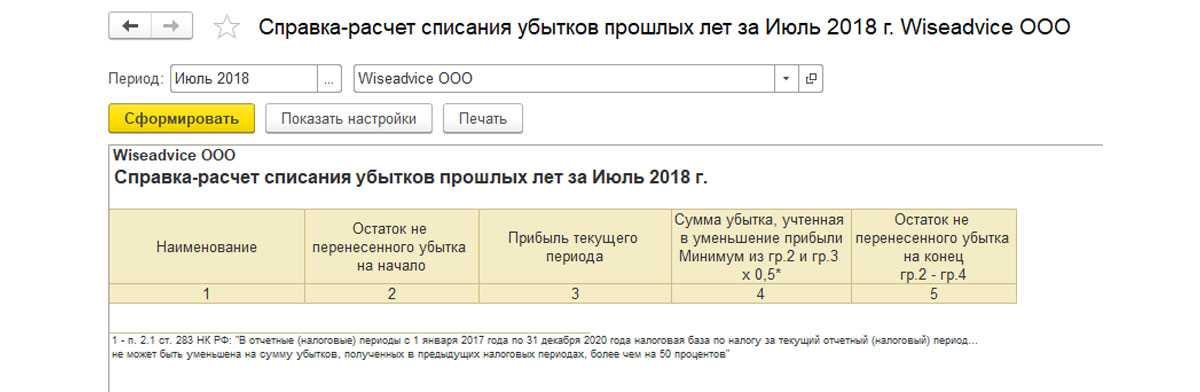

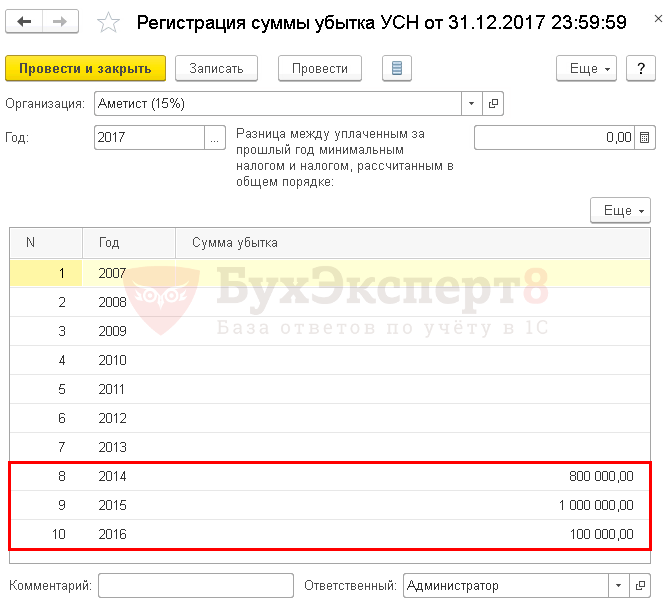

Списание убытков происходит по очереди

Однако необходимо соблюдать очередность перенесения полученных убытков. Сначала переносятся убытки, полученные в самом раннем периоде, а затем уже более поздние убытки (Письмо ФНС России от 14.07.2010 № ШС-37-3/6701@).

То есть если убытки были получены в 2018 и 2019 годах, в 2020 году сначала учитывается убыток за 2018 год, только потом можно учесть (если есть необходимость) убыток за 2019 год.

В Письме Минфина России от 17.12.2019 № 03-11-11/98678 поясняется, что налогоплательщик за 2019 год вправе уменьшить облагаемую базу на УСНО как на всю сумму полученных убытков за 2017 и 2018 годы, так и частично в соответствии с очередностью их получения.

Перенос убытков при реорганизации

Реорганизация компании не отменяет права переноса убытка. Компания-правопреемник может в общеустановленном порядке переносить на будущее убытки, образовавшиеся до реорганизации (п. 5 ст. 283 НК РФ).

Обратите внимание: определять организацию-правопреемника в части исполнения налоговых обязательств нужно по нормам ст. 50 Налогового кодекса России

Слияние

При слиянии компаний их правопреемником будет новая фирма, возникшая в результате такого слияния (п. 4 ст. 50 НК РФ).

Пример. ООО «Пассив» по итогам 2008 г. получило налоговый убыток в сумме 100 000 руб. В 2009 г. ООО «Баланс» и ООО «Пассив» были реорганизованы в форме слияния. В результате слияния образовалось ООО «Форма».

Убыток в сумме 100 000 руб. ООО «Форма» вправе переносить на будущее до 2018 г. включительно.

Разделение

Правопреемники фирмы, прошедшей процедуру разделения, несут обязанности по уплате налогов. Но вопрос переноса убытков в такой ситуации налоговым законодательством не оговорен. В нем есть только отсылка к Гражданскому кодексу (п. 7 ст. 50 НК РФ).

Закон гласит: «при наличии нескольких правопреемников доля участия каждого из них в исполнении обязанностей реорганизованного юридического лица по уплате налогов определяется в порядке, предусмотренном гражданским законодательством». Также установлен порядок, в соответствии с которым в передаточном акте и разделительном балансе должны быть положения о правопреемстве по всем обязательствам реорганизованного юридического лица, в отношении всех его кредиторов и должников (п. 1 ст. 59 ГК РФ).

Следовательно, долю участия правопреемников в исполнении налоговых обязательств определяют в соответствии с разделительным балансом.

По аналогии с этим можно предположить, что так же по доле, в которой к налогоплательщику перешли права и обязанности, должен быть разделен и налоговый убыток между несколькими правопреемниками.

Пример. По итогам 2008 г. ООО «Пассив» получило убыток (по данным как бухгалтерского, так и налогового учета). В 2009 г. прошла реорганизация общества в форме разделения: из ООО «Пассив» образовалось две организации — ООО «Дебет» и ООО «Кредит».

Каждый из правопреемников учитывает часть налогового убытка ООО «Пассив», определенную в разделительном балансе.

Присоединение, преобразование, выделение

При присоединении одной фирмы к другой правопреемником присоединенной компании (в части исполнения налоговых обязательств) является присоединившая ее организация (п. 5 ст. 50 НК РФ).

При преобразовании фирмы из одной организационно-правовой формы в другую правопреемником реорганизованной компании (в части исполнения обязанностей по уплате налогов) является вновь возникшая организация.

При выделении из состава фирмы других фирм правопреемство (в части исполнения налоговых обязательств) у выделившихся компаний не возникает (п. 8 ст. 50 НК РФ). Право переноса убытков остается за реорганизованной компанией.

Пример. ООО «Пассив» по итогам 2008 г. получило налоговый убыток — 100 000 руб. В 2009 г. из ООО «Пассив» было выделено ООО «Сторно».

Выделенное общество правопреемником «Пассива» не является. Право переноса убытка на будущее

Налог на прибыль, Расходы

Как убрать убыток из налоговой декларации

Если по каким-либо причинам вы решили не показывать убыток в декларации, то сделать это можно 2 способами:1. Не принимать расходы к налоговому учёту — оставить их в бухучёте без изменений.Главный минус: расходы, не принятые к налоговому учёту, уже не получится учесть для уменьшения налога на прибыль или УСН. Ещё при тщательной проверке у ФНС могут возникнуть вопросы, почему одни и те же расходы, например, аренда офиса, в одном периоде приняты, а в другом нет. Вероятность вопросов невелика, но всё же есть.Главный плюс: изменения не затрагивают ничего, кроме сумм налогов. То есть показатели бухучёта остаются такими же.

2. Перенести расходы из одного периода в другой.То есть отразить документы по ним в следующем году, если речь про УСН «Доходы минус расходы». Или в следующем квартале для налога на прибыль.Минус: показатели бухучёта изменятся. Следом за ним поменяются и сверки с контрагентами.Плюс: расходы можно учесть в дальнейшем для уменьшения расходов в следующем квартале. При условии, что по итогу прошлого года в декларации не был отражён убыток.

Над материалом работали

Дима Нелюбин, бухгалтер

Учет убытков, возникших по биржевым сделкам

Налоговое законодательство позволяет переносить на будущее

(сальдировать) убытки по ценным бумагам и ПФИ, и тем самым

уменьшать налоговую базу в прибыльных периодах.

Правила учета убытков:

- Если прошлые периоды, начиная с 2010 года,

приносили убытки, то вы вправе их учесть в текущем отчетном году,

если он принес прибыль. При этом операции должны быть аналогичные,

то есть:- сумма убытка от операций с ценными бумагами,

обращающимися на организованном рынке ЦБ, уменьшает налоговую базу

только по операциям с ЦБ, которые обращаются на организованном

рынке; - сумма убытка от операций с ПФИ, обращающимися на

организованном рынке ПФИ, уменьшает налоговую базу только по

операциям с ПФИ, обращающимися на организованном рынке ПФИ.

- сумма убытка от операций с ценными бумагами,

- Отрицательный результат от операций с ЦБ и ПФИ,

обращающихся на организованном рынке, переносится на будущие

периоды, если по итогам отчетного года прибыли не возникло. То

есть, ждем прибыльного года и применяем вычет на ценные бумаги

(уменьшаем прибыль на сумму убытка). - Налоговый кодекс позволяет учитывать убытки,

образовавшиеся за предыдущие десять лет, что значительно сокращает

исчисленную к уплате сумму налога. - Перенос убытков, полученных за несколько лет,

производится в той очередности, в которой они были

получены. - Ранее полученный отрицательный результат,

который оказался больше прибыли текущего года, можно переносить

частями.

Если ценные бумаги и ПФИ не обращаются на организованном

рынке ценных бумаг и по ним достигнут отрицательный

результат, то сальдирование убытков невозможно.

Если в одном и том же году по сделкам с ЦБ получена прибыль, а с

ПФИ — убыток, или наоборот, то эти два инструмента можно

сальдировать и учесть текущий убыток по одному инструменту в

прибыль по другому. Существуют нюансы, которые могут возникнуть в

каждом индивидуальном случае. Разобраться с ними вам помогут

эксперты НДФЛка.ру.

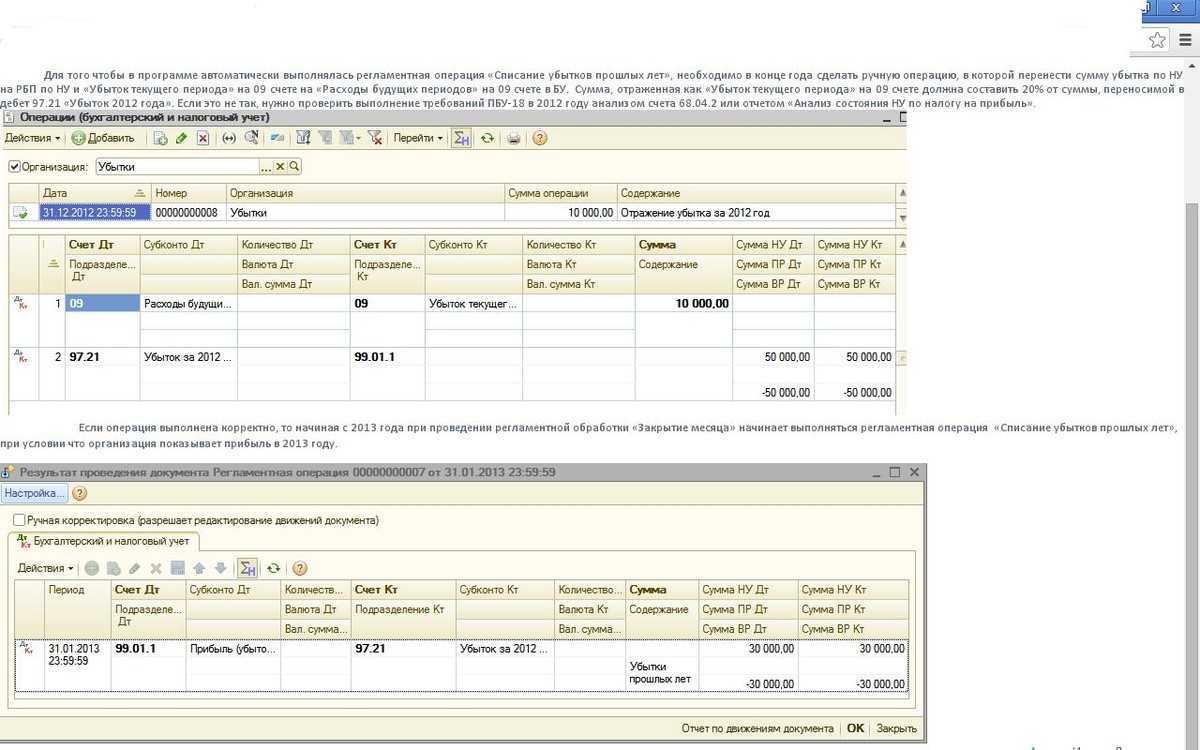

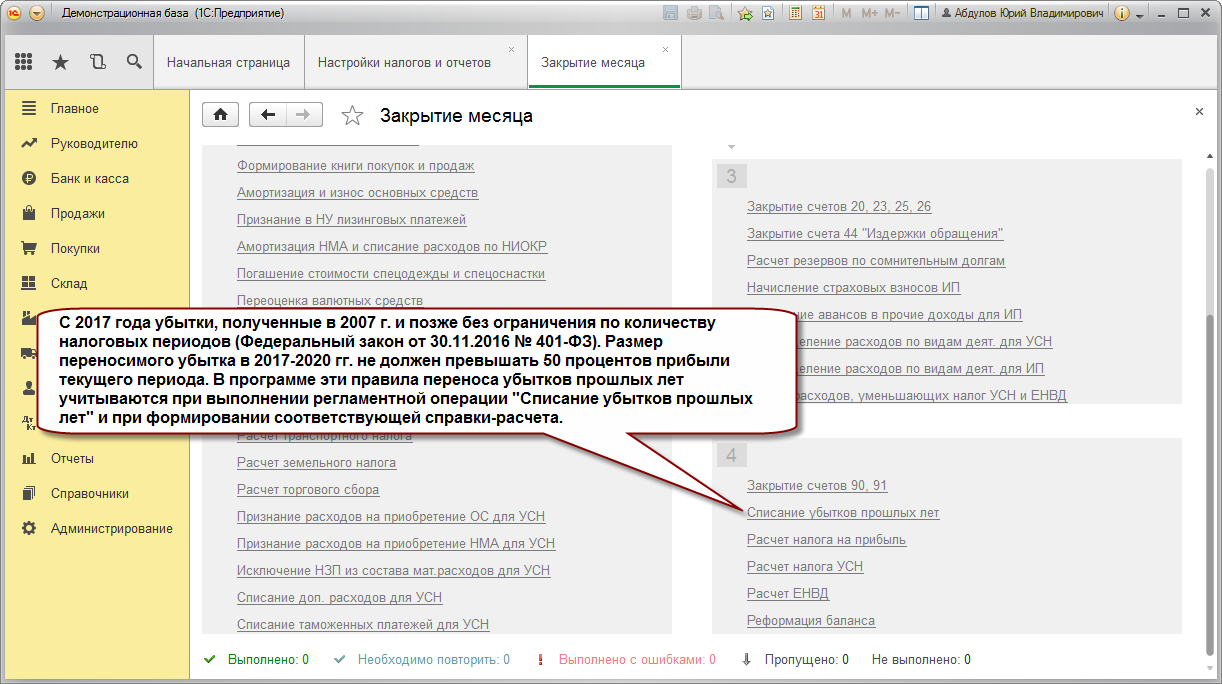

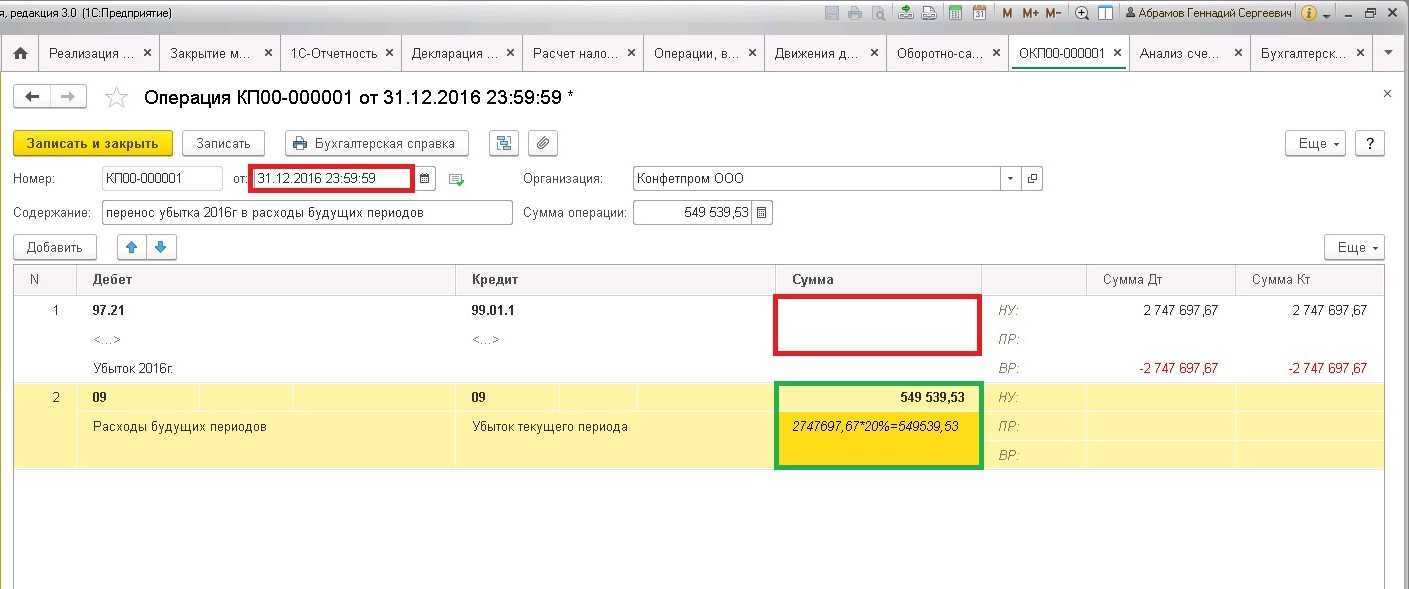

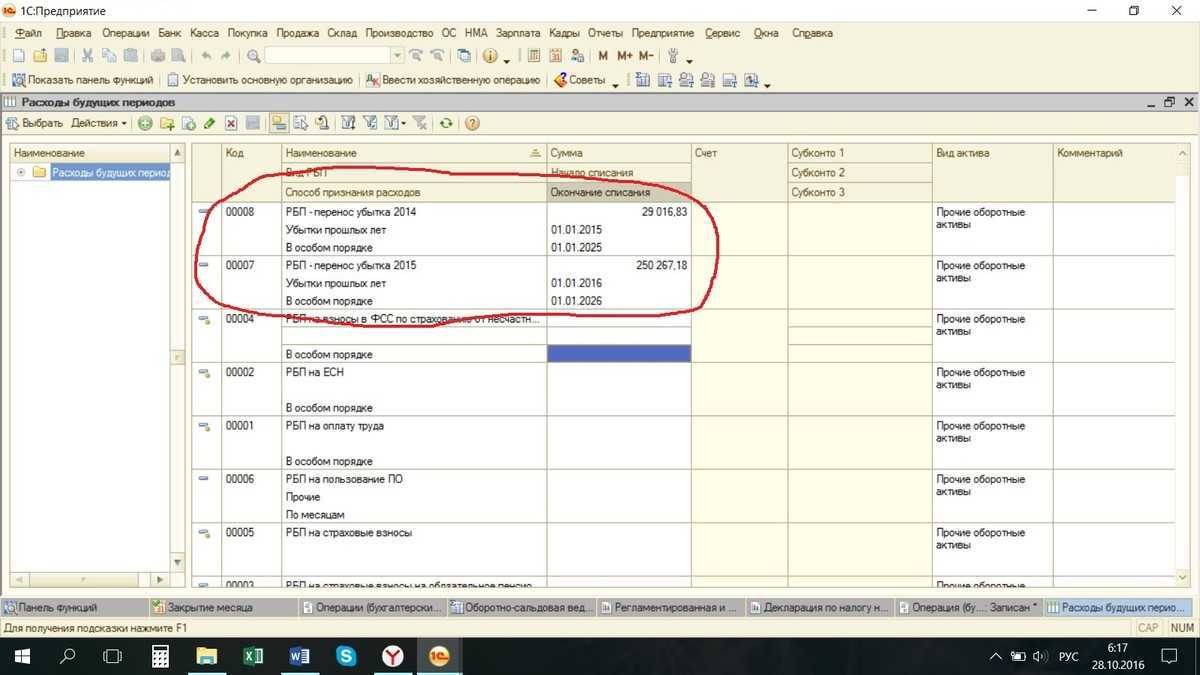

Перенос убытков прошлых лет на текущий период в 1С 8.3

В первую очередь, чтобы увидеть всю сумму полученного ОНА по убыткам 2015 года, сформируем оборотно-сальдовую ведомость по счету 09:

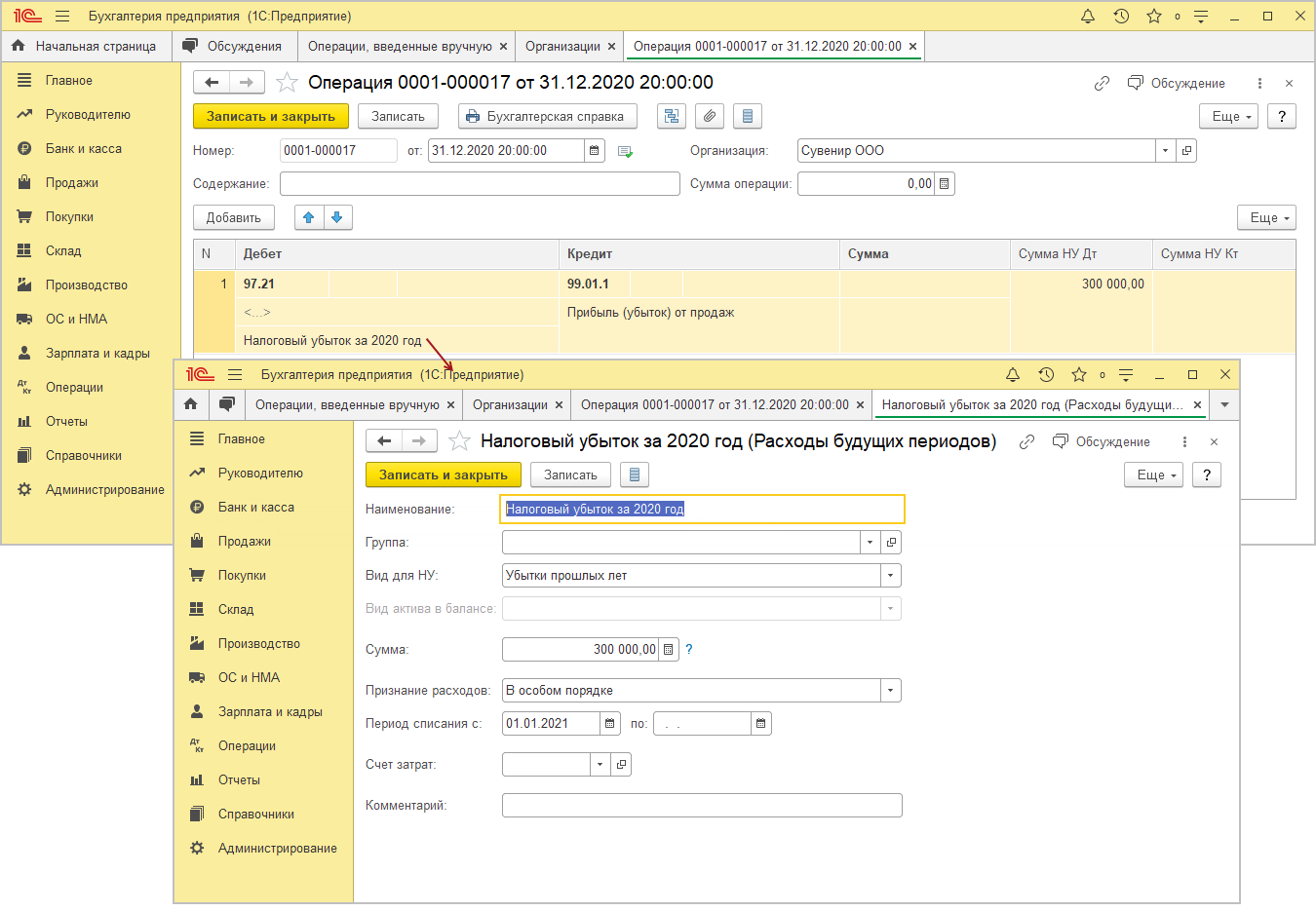

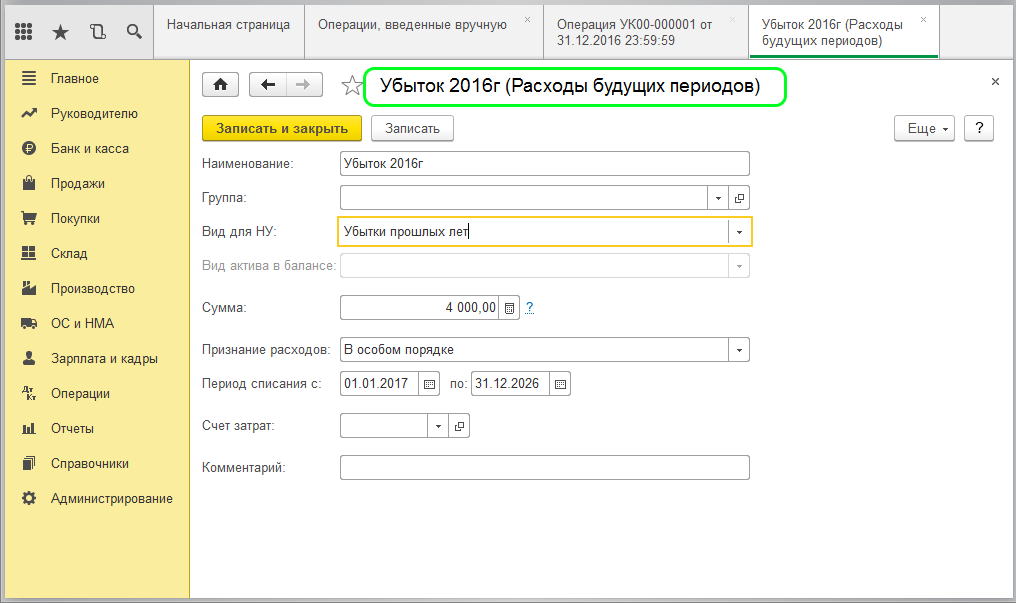

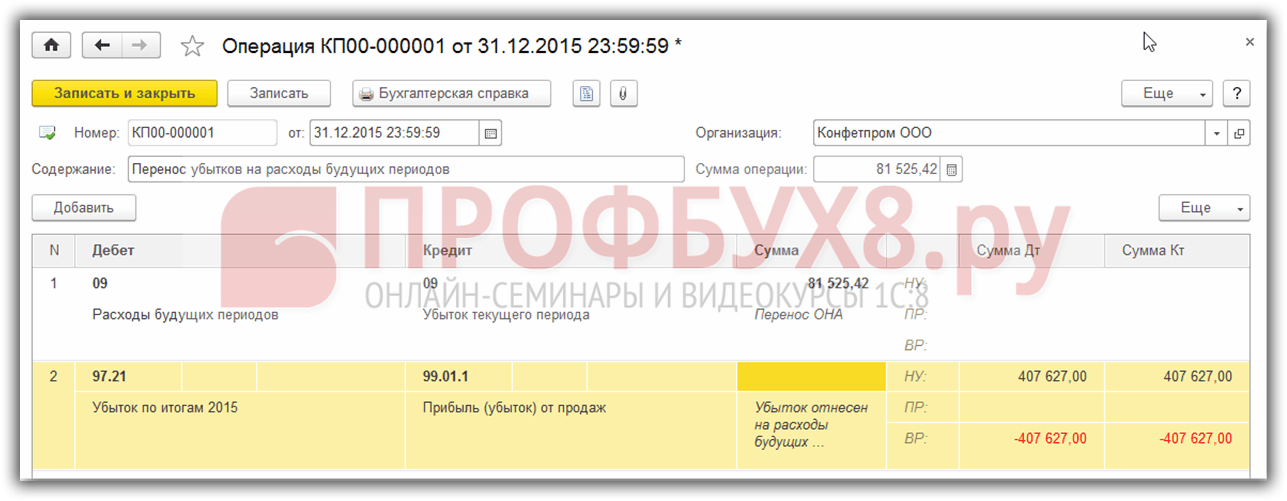

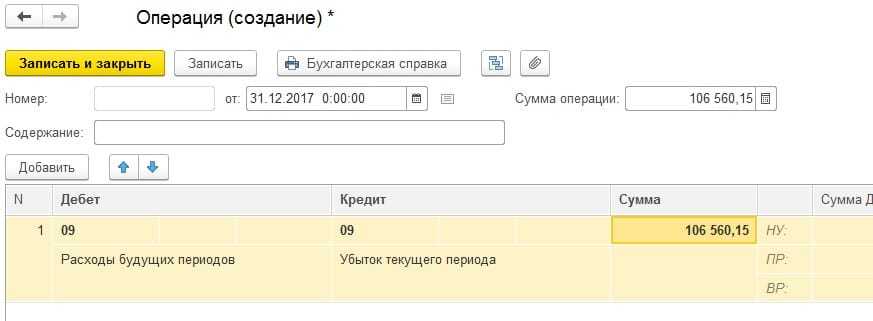

Чтобы перенести убыток 2015 года на текущий 2016 год, создадим новый документ Операции, введенные вручную (меню Операции – Бухгалтерский учет – Операции, введенные вручную) и заполним его следующим образом:

Отнесем остаток по счету 09 «Убыток текущего периода» на счет 09 «Расходы будущих периодов».

Второй строкой в документе Операции, введенные вручную перенесем убыток 2015 года на расходы будущих периодов в налоговом учете (соответственно, возникнет временная разница на ту же сумму).

Проверим по оборотно — сальдовой ведомости по счету 09 корректность выполнения данной операции:

Как видно из приведенного отчета, сальдо по убытку текущего периода равно нулю, в то время как на расходы будущих периодов отнесена наша сумма ОНА.

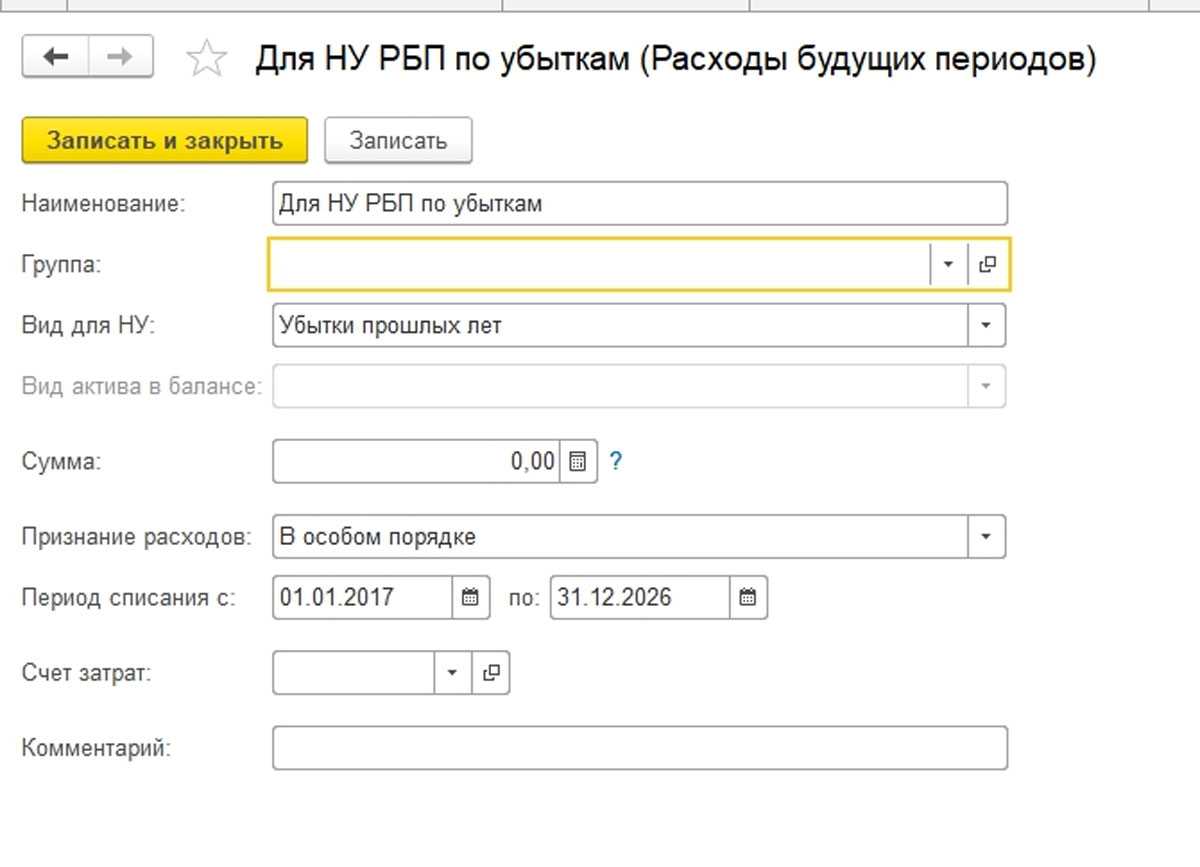

И обратим особое внимание заполнению аналитики счета 97.21, а именно Расходу будущего периода (подразделение в проводке не заполняется). В нашем случае это Убыток 2015 года:

После того, как заполнение операции, введенной вручную, завершено, обратим внимание на операцию закрытия месяца за декабрь года, по итогам которого был получен убыток:

Как видим из картинки, требуется перепроведение документов за месяц. В данном случае операцию необходимо пропустить:

И перевыполнить операцию Реформации баланса.