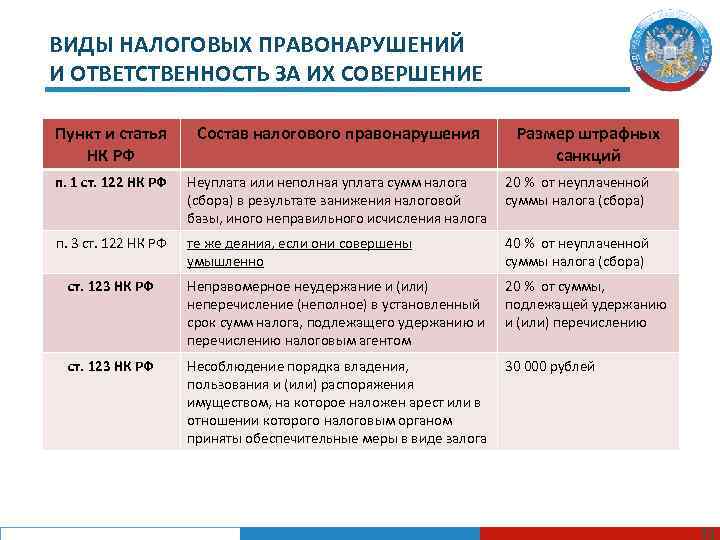

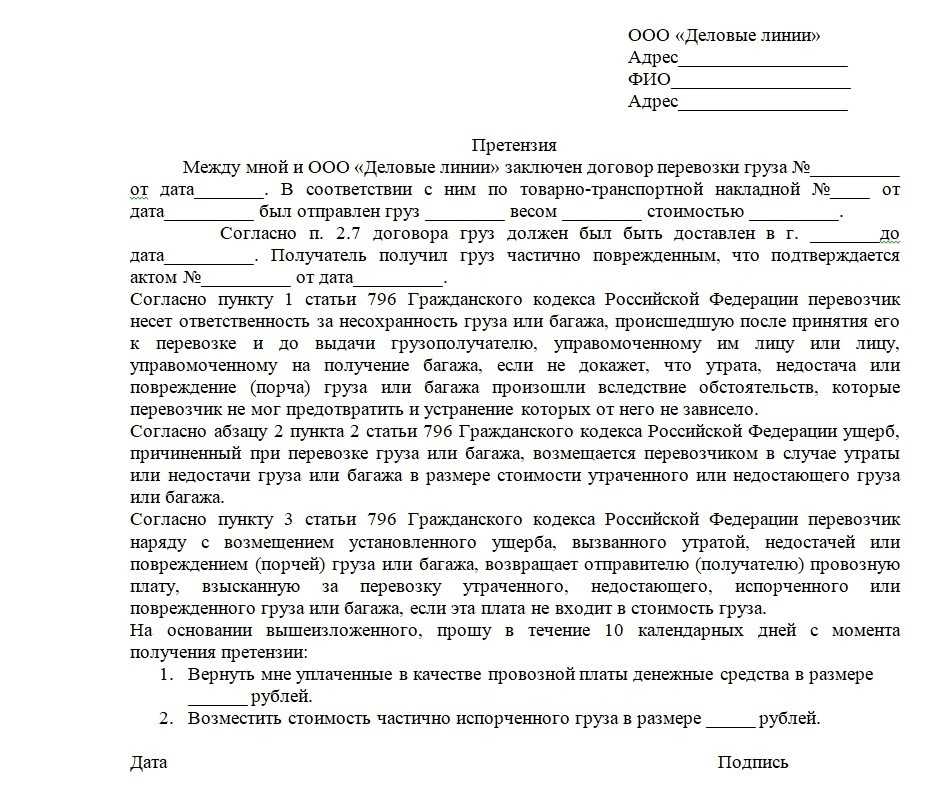

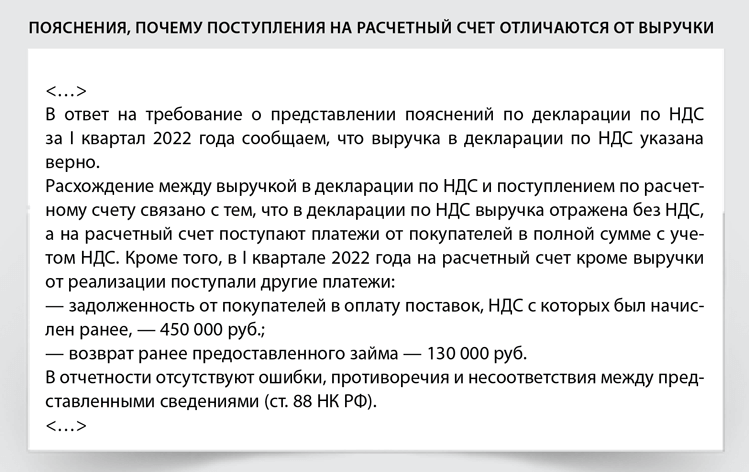

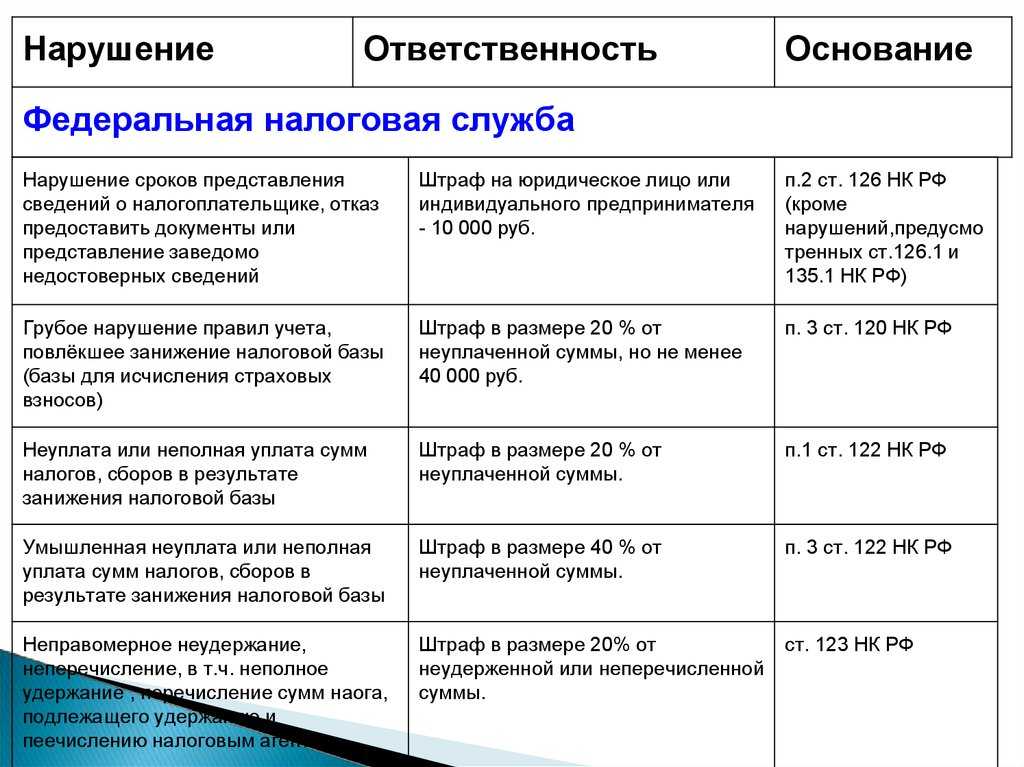

Когда жалобу оставят без рассмотрения

При получении жалобы вышестоящий налоговый орган в пятидневный срок имеет право не принять ее к рассмотрению в части или полном объеме по следующим основаниям:

- Если прошел срок, установленный законодательством для подачи такого вида жалобы, а заявление о восстановлении срока не подано;

- Если прошел срок, установленный законодательством для подачи такого вида жалобы, но основания, указанные в заявлении о восстановлении срока, не являются уважительными;

- Если жалоба не была подписана заявителем;

- Если в течение срока рассмотрения жалобы, заявитель ее отозвал;

- Если ранее уже предпринималась попытка обжалования заявителем данного акта налогового органа, действий или бездействия его должностных лиц по этим же основаниям.

Атака на «техничку»

Налоговики сняли с компании вычеты и расходы, потому что посчитали, что она купила товар у подконтрольной технической компании. Однако арбитры полностью опровергли домыслы инспекторов.

Поставщик был создан задолго до того, как заключил сделки с покупателем.

Основной вид деятельности – оптовая торговля электротоварами – смыслу сделок соответствует.

Поставщик располагается по месту регистрации. Реально арендует два нежилых помещения под офис и склад. Это подтвердил арендодатель.

Товар реально поставлен и затем продан новым покупателям. Все документы в порядке.

Оборудование для торговли поставщику не нужно. Штат сотрудников, необходимый для подобного вида деятельности, есть.

Анализ банковских выписок соответствует обычным расходам фактически действующей компании. Оплата закупленных товаров подтверждена.

Налоговая отчетность в норме. Показатели соответствуют данным из книг покупок и продаж.

Взыскание недоимки: ВС РФ поддержал компанию в споре о пропуске инспекцией сроков

Налоговая по результатам камеральной проверки доначислила налогоплательщику НДС, пени и штраф. Организация с этим не согласилась и требование об уплате не исполнила. В результате чего инспекция решила взыскать задолженность со счетов компании и за счет имущества. Однако вышестоящий налоговый орган принудительные меры отменил. Инспекция обратилась в суд с заявлением о судебном взыскании задолженности.

Суды первой и кассационной инстанции удовлетворили иск инспекции. Они посчитали, что 6-месячный срок на обращение в суд не пропущен.

Апелляционный суд поддержал организацию. Он указал, что налоговая пропустила сроки вынесения:

-

решения о привлечении к ответственности;

-

требования о взыскании недоимки;

-

решения о взыскании недоимки со счетов компании.

Еще одно знаковое решение Верховный суд вынес в феврале по делу «Промышленной группы «Метран» (№ А76-8895/2019). Эта организация арендовала нежилые помещения и вложилась в их восстановление: отремонтировала шахту лифта, обновила вентиляцию, водопровод, освещение, отопление, поменяла окна и отделку. Арендодатель был согласен на изменения, но никак их не компенсировал. Налоговики оценили это как «подарок» арендодателю и запретили списывать расходы на ремонт. Речь шла о 18,7 млн НДС и налога на прибыль.

Включение «недоамортизированной» части имущества в расходы по налогу на прибыль возможно, если арендатор докажет, что:

- улучшения и траты на них были необходимы для деятельности налогоплательщика;

- у налогоплательщика были намерения и возможности окупить затраты за счет использования арендованного имущества в течение срока аренды;

- у налогоплательщика была разумная и экономически обоснованная необходимость прекратить аренду до того, как истек срок полезного использования улучшений, в том числе из-за объективной смены условий деятельности.

7.1. Датой начала выездной налоговой проверки является дата предъявления налогоплательщику (его представителю) решения руководителя (его заместителя) инспекции о проведении выездной налоговой проверки. Проверка завершается составлением справки о проведенной проверке, в которой фиксируются предмет проверки и сроки ее проведения.

(Постановление ФАС ЗСО от 9 августа 2006 г. по делу N Ф04-4012/2006(24048-А75-41))

7.2. На основании норм НК РФ у налогоплательщика отсутствует обязанность представлять документы одновременно с декларацией, а у налогового органа есть право истребовать необходимые для проведения проверки документы.

(Постановление ФАС МО от 4 июля 2006 г. по делу N КА-А40/5911-06-П)

7.3. Неверное указание в налоговой декларации, направляемой в электронном виде, одной из цифр в одной из строк в номере КПП общества не может служить основанием для вывода о том, что данная декларация не представлялась.

(Постановление ФАС ЗСО от 12 июля 2006 г. по делу N Ф04-4360/2006(24498-А27-37))

7.4. НК РФ не ограничивает для налогоплательщиков срок представления уточненных налоговых деклараций и когда уменьшаются исчисленные ранее к уплате в бюджет суммы налога. В данном деле сроки, установленные ст. 87 НК РФ для проведения камеральных и выездных проверок, не могут быть применимы, поскольку они определены в качестве гарантии защиты интересов налогоплательщика и не распространяют свое действие на проверку уточненных налоговых деклараций.

(Постановление ФАС ВСО от 29 июня 2006 г. по делу N А74-5387/05-Ф02-3120/06-С1)

Часть 2Краткая история

До 23 августа 2017 года, когда не действовала статья 54.1 Налогового кодекса РФ, правила оценки ситуаций, когда компании получали налоговые льготы без достаточных оснований, были другими. Эти правила были описаны в документе от Высшего Арбитражного Суда, изданном 12 октября 2006 года. Суть этих правил заключалась в том, что если компания использовала сложные схемы, чтобы платить меньше налогов, то налоговые органы должны были пересчитать и доначислить налоги так, как будто компания не использовала эти схемы.

Особое внимание в этих правилах уделялось ситуациям, когда организация работала с «техническими компаниями» и при этом происходила настоящая поставка товаров. В таких случаях реальная рыночная стоимость товаров должна была уменьшать сумму, с которой компания рассчитывала налоги

Это значит, что если компания купила товар по рыночной цене, даже у ненадежного поставщика, эта цена должна была учитываться при расчете налогов. Это помогало сделать налогообложение более честным до того, как были введены новые, более строгие правила в статье 54.1.

После публикации статьи 54.1 НК РФ налоговые обязательства стали оцениваться по-другому. ФНС разъяснила новые правила в письме, отправленном в подведомственные органы 31 октября 2017 года. В этом письме ФНС указала, что статья 54.1 не предполагает пересчет реальных налоговых обязательств компаний. Вместо этого, если налоговые органы находят признаки неправомерных действий, они должны просто отказать в праве на учет всех расходов и вычетов, связанных с такой сделкой.

ФНС также подчеркнула, что статья 54.1 Налогового кодекса не является простой переработкой правил, установленных в решении ВАС от 12 октября 2006 года. Скорее, она представляет собой новый подход к решению проблемы злоупотребления налоговыми правами компаний. Учитываются основные моменты, которые сложились в судебной практике, но вносятся значительные изменения в то, как налоговые органы должны рассматривать и оценивать налоговые обязательства.

После публикации письма началась новая практика в налоговых проверках. В ней инспекции перестали учитывать расходы компаний на покупку товаров, работ или услуг, даже если эти покупки осуществлялись через третьих лиц

То есть реальные затраты компаний не принимали во внимание при расчете налога на прибыль

Однако в письме от 10 марта 2021 года № БВ-4-7/3060@ «О практике применения статьи 54.1 НК РФ», изменился этот подход. Были даны указания, как применять данную статью, включая случаи, когда следует рассматривать реально понесенные затраты при расчете налогов. Это было первое официальное упоминание о «налоговой реконструкции» — методе, при котором учитываются фактические расходы компаний при определении их налоговых обязательств. Рассмотрим основные моменты этого письма и что после него поменялось.

Как доказать, что кадастровую стоимость определили по недостоверным сведениям?

Кадастровую оценку недвижимости проводит кадастровый инженер, который во время оценки руководствуется множеством факторов

Специалист принимает во внимание местоположение объекта недвижимости, размер, в какой зоне находится объект (например, санитарно-защищенная зона), какие особые условия использования недвижимости, целевое предназначение объекта

При оценке помещения во внимание принимается материал, из которого сделаны стены, срок службы здания и его износ, относится постройка к аварийным зданиям или нет. Если один из пунктов был не учтен или кадастровый инженер допустил ошибку при внесении данных, оценка является недостоверной, заявитель вправе подать обращение на исправление ошибок результатов кадастровой стоимости

Если один из пунктов был не учтен или кадастровый инженер допустил ошибку при внесении данных, оценка является недостоверной, заявитель вправе подать обращение на исправление ошибок результатов кадастровой стоимости.

К заявлению об исправлении кадастровой стоимостиприкладываются данные из Единого Государственного Реестра Недвижимости, справка из БТИ (Бюро Технической Инвентаризации).

Статьи

— «Утренний бухгалтер». Будут новые сроки по уплате страховых взносов

Виной всему опять единый налоговый платеж.

— Форму ЕФС-1 надо будет сдавать с разной периодичностью в разных ситуациях. Там будет много кодов

Раз в квартал форму ЕФС-1 надо будет сдавать с титульным листом и разделом 2 (вместо 4-ФСС), раз в год — с титульным листом и подразделом 1.2 (вместо СЗВ-СТАЖ), по мере необходимости (хоть ежедневно) — с титульным листом и подразделом 1.1 (вместо СЗВ-ТД).

— ПБУ 18/02: кто должен применять и кто нет?

ПБУ 18/02 — кто должен применять, кто вправе не применять, а кто имеет право выбора? В данной статье вы найдете принципы определения и способы оформления принятого решения об использовании ПБУ 18/02.

— Налоговые оговорки, ФРПВ: как избежать включения в реестр недобросовестных налогоплательщиков

Ни для кого не секрет, что методы налогового контроля каждый день совершенствуются. Внедрение риск-ориентированного подхода в корне изменило сознание налоговых инспекторов, а камеральная проверка уже никогда не будет прежней.

— Почему так важно правильно именовать затраты в строительстве

Расчет себестоимости строительных работ — достаточно сложная процедура

Поэтому обращайте внимание на правильное наименование расходов. Любую ошибку налоговики обратят в свою пользу

И доказывать правоту придется в суде.

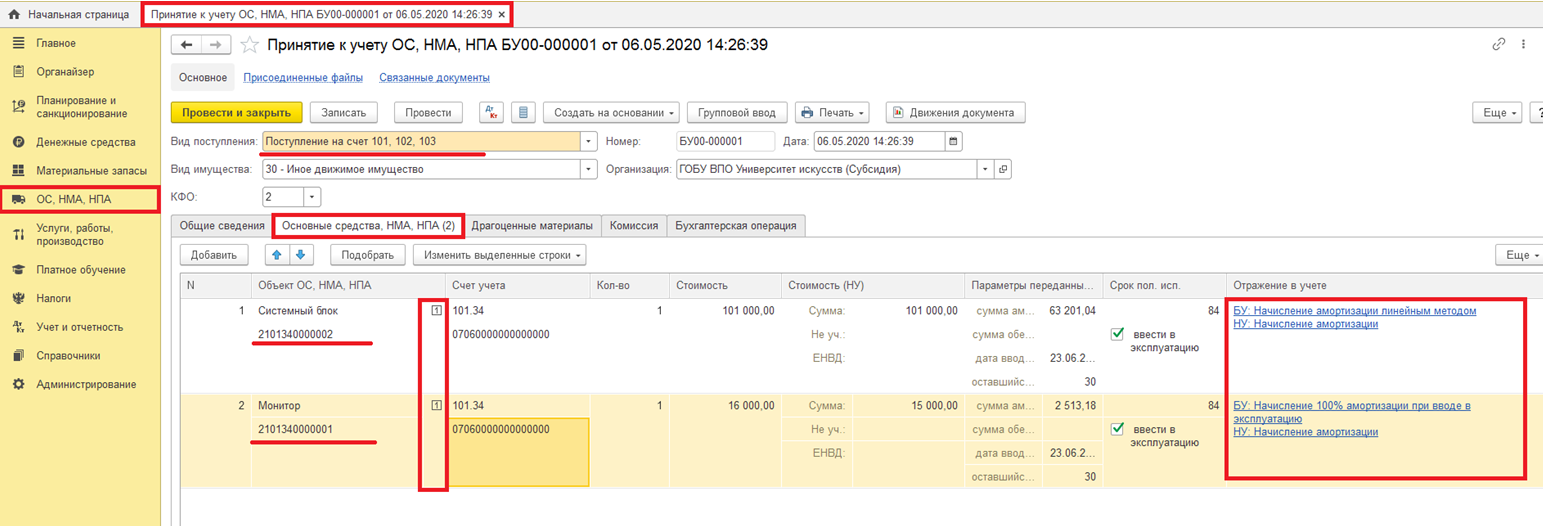

— 10 фактов о договорах в 1С:БГУ

Мы ежедневно с вами используем договоры при отражении операций в 1С:БГУ. Несколько заметок о том, как все делать правильно.

— За что могут уволить главного бухгалтера

Главный бухгалтер такой же сотрудник, как и остальные, но у него есть особенности при увольнении. Причем уйти главбух может по собственной инициативе (низкая зарплата, появление вакансии в престижной компании), по соглашению (обе стороны расстаются по обоюдному согласию), и при не самых приятных обстоятельствах (утрата доверия, хищение и т.п.).

— Какие изменения ждут бухгалтера в 2023 году: ЕНС, объединение ПФР и ФСС, новые сроки отчетности

2023 год готовит большое количество нововведений, которые коснутся практически каждого бухгалтера

На что обратить внимание и к чему готовиться, узнаем в этой статье.. — Бюджетный учет в 1С: как провести выплату компенсации за школьное питание

— Бюджетный учет в 1С: как провести выплату компенсации за школьное питание

В статье подробно рассмотрим порядок и организацию учета расчетов по выплате компенсации на школьное питание в программе «1С:БГУ 8», ред. 2.0.

Налогом на имущество, при прочих равных, облагается недвижимость, которая стоит на балансе. Но иногда налоговики и арбитры используют обратную формулу: объект — недвижимость, потому что стоит на балансе.

— Цифра дня. Сколько взять с собой валюты за границу

Ограничения на вывоз валюты из страны немного смягчат. Путин подписал указ.

— «Ночной бухгалтер». Внештатникам на ГПХ будут платить больничные. Но есть нюанс

Короткий спойлер: чтобы в 2023 году начать получать больничные, договорники ГПХ должны в 2022 году поработать по трудовому договору.

— Мобилизация ИП: как это происходит и какие последствия

Разбираемся, что сейчас известно про ситуацию, когда повестка приходит индивидуальному предпринимателю.

— Учите ВЭД, работайте с алкоголем и маркетплейсами, а лучше — со всем сразу. Топ вакансий на БухДжобе

Рассказываем, на какие варианты обратить внимание прежде всего и причем тут Австралия.

Какие условия применения налоговой реконструкции?

Законодательно условия налоговой реконструкции не предусмотрены, на текущий момент они выработаны судебной практикой

Особенно на вопрос налоговой реконструкции суды обратили внимание после письма ФНС по ст. 54.1 НК РФ от 2021 года, большинство из положений которого, стали «шпаргалкой», как для налоговых инспекций, так и для предпринимателей

В этом письме ФНС России подчеркнула необходимость установления инспекциями реальных налоговых обязанностей плательщиков без «завышения» сумм налогов.

Получение необоснованной налоговой выгоды может быть связано с несколькими ситуациями:

- Налогоплательщик не знал, но должен был знать, что его контрагент – техническая компания, т.е. не проявил должную осмотрительность при выборе контрагента (ситуация 1).

- Налогоплательщик не только знал, что его контрагент – техническая компания, но и намеренно осуществлял с ним сделки для получения необоснованной выгоды. Иными словами, налогоплательщик сам участвовал в налоговой «схеме» (ситуация 2).

Однако во второй ситуации расчетное начисление невозможно, так как имеется умысел на неисполнение обязанности по уплате налогов. Проведение налоговой реконструкции предполагает установление лиц, которые фактически производили исполнение по сделке, чтобы вывести реально совершенные хозяйственные операции из «теневого» (необлагаемого налогами) оборота и осуществить их полное налогообложение.

Верховный суд отмечает недопустимость уравнивания положений налогоплательщиков в первой и второй ситуации: плательщик в первой ситуации лишь не обеспечивает должное документальное подтверждение сделок, оформляет их с недостатками или не заботится о выборе контрагента, во второй – намеренно причиняет потери бюджету для получения выгоды.

Поэтому Верховный суд указывает, что во 2 ситуации у лица есть право на вычет фактически понесенных расходов при исчислении налога на прибыль при следующих условиях:

- раскрыты сведения и документы, позволяющие установить лицо, осуществившее фактическое исполнение по сделке,

- осуществлено налогообложение такого лица.

Например, не удалось добиться налоговой реконструкции лицу, которое использовало технические компании по транспортным услугам, а фактически получало эти услуги за счет водителей-физлиц. Учесть расходы на водителей юрлицо не могло, так как не подтвердило, какая часть денег ушла на «обналичивание», а какая – легально оплачивалась водителям. То есть требуется не только доказать, что платежи реально производились, но и то, что это делалось легально – уплачивались налоги и документально оформлялись выплаты.

При этом нередко технические компании включаются во взаимоотношения с товаропроизводителями, навязывающими заключение договоров поставки через цепочку контрагентов. В случае раскрытия данного факта и предоставления «первички» по поставке налоговый орган обязан учесть расходы налогоплательщика. Например, будут учтены расходы налогоплательщика по реально совершенным сделкам.

Цель статьи 54.1 НК РФ и ее соотношение с иными предписаниями налогового законодательства

Письмо 2017 года указывало, что статья 54.1 НК РФ направлена на предотвращение использования «агрессивных» механизмов налоговой оптимизации. В новом письме эта достаточно размытая формулировка была конкретизирована, и целью статьи стало противодействие налоговым злоупотреблениям и получению необоснованной налоговой выгоды за счет причинения ущерба бюджетам публично-правовых образований. Таким образом ФНС выделяет основную опасность «агрессивной» налоговой оптимизации.

Также отличительной чертой нового письма является большое количество отсылок к судебной практике. Так, со ссылкой на позицию Конституционного Суда РФ, указано, что положения статьи 54.1 НК РФ направлены на конкретизацию механизмов налогового контроля для поддержания баланса частных и публичных интересов при выявлении незаконного уменьшения налоговой базы. Восприятие судебных позиций ФНС представляется логичным, поскольку почти за 3,5 года с момента введения статьи 54.1 в НК РФ сформировался достаточный объем судебной практики, а также является хорошей новостью для налогоплательщиков, поскольку реакция и действия налоговых органов становятся более предсказуемыми.

Когда налогоплательщик имеет право уменьшить налоговую обязанность

В Письме 2021, как и в Письме 2017 года, в качестве необходимых условий (которые должны соблюдаться одновременно) выделяются следующие:

-

неискажение сведений о фактах хозяйственной жизни, об объектах налогообложения;

-

обязательство по соответствующей сделке исполнено надлежащим лицом;

-

основной целью операции или их совокупности не является уменьшение налоговой обязанности.

Однако для целей соблюдения нормативного единства с положением пп. 3 п. 2 ст. 45 НК РФ, предусматривающего право налоговых органов изменять юридическую квалификацию сделок, совершенных налогоплательщиком, положения п. 1,2 ст. 54.1 НК РФ устанавливают критерии для оценки операций, отраженных налогоплательщиком:

-

реальность операции;

-

исполнение обязательства надлежащим лицом (указанным в договоре, или на которого обязанность по исполнению перешла по закону/договору);

-

действительный экономический смысл;

-

наличие деловой цели.

В новой позиции ФНС особое значение придается реальности операции — осуществлению ее в действительности и получению налогоплательщиком исполнения по сделке. Если в действительности операции не существовало и исполнение по сделке налогоплательщиком не получено – операция не учитывается в целях налогообложения, а оставшиеся критерии не применяются. Документально подтвердить операцию – обязанность налогоплательщика.

Общие и специальные «антиуклонительные нормы»

Статья 54.1 НК РФ является общей антиуклонительной нормой. В качестве примеров специальных норм, направленных на исключение злоупотреблений и обхода налогового закона, в частности названы:

-

фактическое право на доход;

-

правила трансфертного ценообразования;

-

правила тонкой капитализации.

Критерий исполнения обязательства надлежащим лицом

Норма, установленная пп. 2 п. 2 ст. 54.1 НК РФ, направлена на борьбу с использованием формального документооборота, организуемого с участием «технических» компаний в ситуации, когда исполнение осуществляет другой субъект. Это положение конкретизирует Письмо 2017, в котором понятие формального документооборота не раскрывалось.

В частности, указаны субъекты, участвующие в таком документообороте – «технические» компании, и названы критерии их определения:

-

не ведут реальную экономическую деятельность;

-

не исполняют налоговые обязательства по сделкам, оформленным от их имени;

-

не осуществляют деятельность в своем интересе и на свой риск, не выполняют реальных функций, не обладают необходимыми активами.

Такие компании включают в состав участников операций в противоправных целях.

Новая позиция ФНС поддерживает сформированный в Письме 2017 тезис о недопущении предъявления формальных претензий и указывает на необходимость установления налоговыми органами совокупности следующих фактов:

-

Обязательство не исполнено надлежащим лицом — доказательством этого могут, в частности, служить обстоятельства, подтверждающие отсутствие у надлежащего лица необходимых ресурсов для реального исполнения.

-

Налогоплательщик либо преследовал цель по уменьшению налоговой обязанности, либо знал и должен был знать о «техническом» характере контрагента — указанное знание может следовать, например, из факта переговоров или согласования условий обязательства.

Что такое «налоговая реконструкция»?

Ни для кого из предпринимателей не является секретом тот факт, что на настоящий момент ФНС активно борется с получением необоснованной налоговой выгоды, в частности, с получением налоговых вычетов путем формирования фиктивного документооборота, с занижением налогооблагаемой базы.

Такие налоговые злоупотребления приводят к доначислению налогов, пени и штрафам. Однако на практике выработан подход, который предполагает исчисление налогов путем применения «налоговой реконструкции», т.е. доначисление сумм налогов должно производиться, таким образом, как если бы налогоплательщик не допускал нарушений и платил налоги добросовестно. Иными словами, налоговый орган воссоздает, «реконструирует» налоговую обязанность исходя из реально исполненных сделок, а не из тех, что были «инсценированы» для получения выгоды.

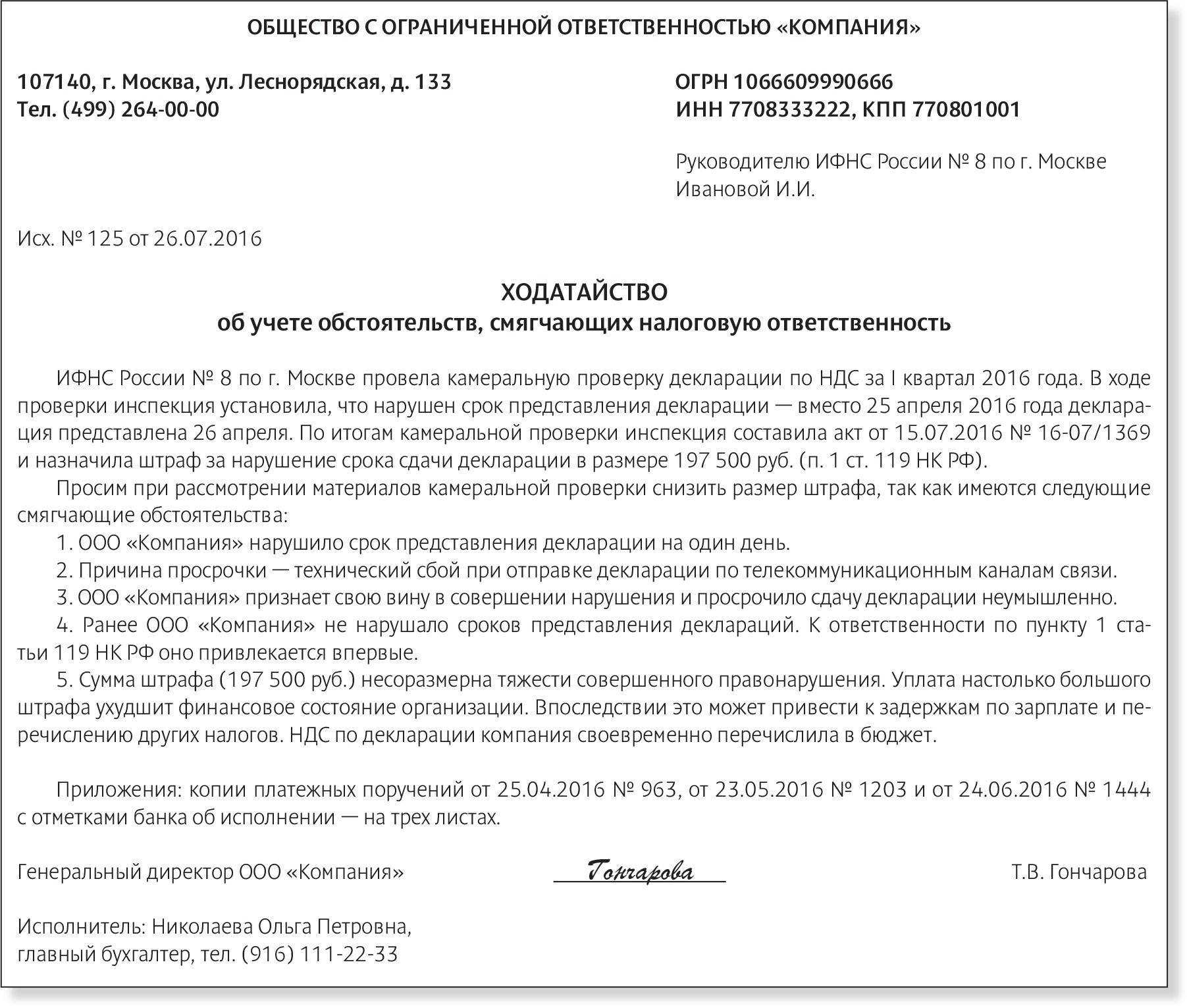

Почему письмо ФНС вызвало много шума

В 2017 году в Налоговом кодексе появилась статья 54.1. Она запрещает злоупотреблять правами в сфере налогов и получать необоснованную налоговую выгоду. К злоупотреблениям относится намеренное искажение отчётности, сделки без деловой цели, а только с целью снизить налог к уплате. Если выяснится, что злоупотребление действительно было, к примеру заключена фиктивная сделка для занижения налоговой базы, налоговая доначислит налоги и взыщет штраф.

Никаких внятных разъяснений по применению статьи 54.1 до сих пор не было. Верховный суд и ФНС молчали. В итоге налоговики применяли эту статью где надо и где не надо, обвиняли бизнес в получении незаконной выгоды и доначисляли налоги. Как заявил в ноябре 2020 года на налоговом форуме замруководителя ФНС Виктор Бациев, 80% дел по статье 54.1 доходило до суда. Естественно, крайними были налогоплательщики.

Федеральная налоговая служба и сама понимала, что так больше не может продолжаться. На том же налоговом форуме Бациев рассказал, что разъяснения по 54.1 будут. И наконец они появились. ФНС опубликовала письмо № БВ-4-7/3060 от 10.03.2021. Письмо адресовано региональным и межрегиональным налоговым инспекциям. По сути, это инструкция. Налоговые органы будут использовать инструкцию в ходе обнаружения и доказывания злоупотреблений со стороны бизнеса

Мы изучили письмо и рассказываем вам о самом важном.

Налог на дивиденды для физических лиц в 2023 году

Налогообложение дивидендов участников — физических лиц зависит от их статуса: признаются ли они на момент выплаты дохода резидентами РФ. Ставка налога на дивиденды в 2023 году составляет:

- 13% для физических лиц-резидентов (при доходе до 5 млн рублей в год);

- 15% для физических лиц-нерезидентов, а также для резидентов с дохода свыше 5 млн рублей в год.

Статус российского резидента зависит от того, сколько календарных дней за последние 12 месяцев участник фактически находился на территории России. Если таких дней не менее 183 (не обязательно подряд), то гражданин признается резидентом РФ. Периоды, проведенные за границей по уважительным причинам, таким как лечение и обучение, в расчёт не принимаются (статья 207 НК РФ).

Гражданство на статус резидента РФ не влияет, поэтому им может быть и иностранный учредитель, если большую часть последних 12 месяцев он фактически находился в России.

Удерживать НДФЛ с дивидендов в 2023 году для перечисления в бюджет обязана сама компания. Для физических лиц, получающих доход от бизнеса, компания является налоговым агентом. Учредителю выплачивают дивиденды уже после налогообложения, поэтому ему не надо самостоятельно рассчитывать и перечислять НДФЛ.

Однако, если дивиденды передаются не в денежной форме (основные средства, товары, другое имущество), то ситуация меняется. Налоговый агент не может удержать сумму налога для перечисления, ведь денежные средства, как таковые, участнику не выплачиваются. В этом случае ООО обязано сообщить в инспекцию о невозможности удержать НДФЛ.

Теперь все обязанности по уплате НДФЛ переходят к самому участнику, получившему дивиденды имуществом. Для этого по итогам года надо сдать в ИФНС декларацию по форме 3-НДФЛ и самостоятельно заплатить налог.

Дополнительные сложности при выплате учредителю дохода не в денежной форме связаны с тем, что ФНС и Минфин долгое время признавали такую передачу имущества реализацией, потому что при этом происходит смена собственника (например, письмо Минфина от 07.02.18 № 03-05-05-01/7294). А при реализации имущества его стоимость должна облагаться налогом, в зависимости от системы налогообложения, на которой работает фирма:

- НДС и налог на прибыль (для ОСНО);

- единый налог (для УСН).

Получается действительно абсурдная ситуация, когда имущество, переданное в качестве дивидендов, облагается дважды:

- НДФЛ, который платит учредитель;

- налог на «реализацию» в соответствии с режимом, который ИФНС обязывает выплатить саму компанию.

Заканчивая рассмотрение вопроса, какими налогами облагаются дивиденды в 2023 году, приведем формулу расчёта из статьи 275 НК РФ. О ней необходимо знать, если дивиденды выплачивает компания, которая сама получила прибыль от участия в другой организации.

Н = К x Сн x (Д1 – Д2)

- Н — сумма налога к удержанию;

- К — отношение суммы дивидендов, подлежащих распределению в пользу их получателя, к общей сумме распределяемой прибыли;

- Сн — ставка налога;

- Д1 — общая сумма дивидендов, распределяемая в пользу всех получателей;

- Д2 — общая сумма дивидендов, полученных самой организацией в текущем и предыдущем отчетных (налоговых) периодах, если они не учитывались ранее при расчете дохода.

При этом в показатель Д2 не включают дивиденды, к которым применяется нулевая ставка налога на прибыль.

Эту формулу надо применять, рассчитывая налоги с дивидендов в 2023 году, которые выплачивают российским юрлицам и физическим лицам-резидентам РФ. Для остальных категорий участников ООО налог считают по правилам пункта 6 статьи 275 Налогового кодекса.

Как вести бизнес, чтобы избежать обвинений в получении необоснованной налоговой выгоды и злоупотреблении правами

Разъяснения ФНС могут использовать не только налоговые органы, но и налогоплательщики. Более того, лучше их изучить досконально, чтобы на корню срезать претензии налоговиков.

Чтобы установить, была ли нарушена 54.1, налоговые органы оценят выбор контрагента и коммерческую осмотрительность. Соответственно, вести бизнес без подозрений в злоупотреблении, значит проверять контрагентов и проявлять осмотрительность.

Проверять контрагентов. ФНС уже открыто заявляет в письме: «У нас на сайте куча сервисов для проверки контрагента, они все бесплатные и открытые, пользуйтесь. Можете проверить бухгалтерскую отчётность, среднесписочную численность работников, нарушала ли компания законодательство о налогах и т.д.»

Если налоговые органы предъявят претензии о нарушении 54.1, компания должна будет обосновать выбор контрагента. Обосновать, значит доказать, что он надёжный.

Чтобы оценить надёжность контрагента, проверьте:

-

Сайт. Лучше сделать скрины: вот контакты, вот история и дата создания фирмы, вот отзывы довольных клиентов.

-

-

Выписку из ЕГРЮЛ или ЕГРИП. Проверить можно здесь. В этой же выписке указано лицо, которое уполномочено подписывать договоры от имени компании. Проверяйте, кто подписывает договор, — это тоже критерий оценки выбора контрагента.

-

Адрес на массовость. Для проверки используйте сервис «Прозрачный бизнес». Дополнительно можно запросить у контрагента договор аренды помещения.

-

Лицензии, если деятельность лицензируемая.

-

Достаточно ли персонала и ресурсов, чтобы оказать услуги или выполнить работы.

Пример.Компанию «Звёздочка» налоговые органы обвинили в том, что она не оценила надёжность контрагента-поставщика. «Звёздочке» доначислили 14 млн. НДС, 4 млн. пени и 5,5 млн. штрафа. Налоговики сочли, что в реальности поставки не было. Поставщик, якобы, не имеет ни транспорта, ни ресурсов, а сотрудник всего 1. Товарные накладные подписал не директор, а другой человек. К счастью для «Звёздочки», Верховный суд доначисление НДС, пени и штраф отменил. Суд верно расценил, что поставка на самом деле была, налоговая инспекция не собрала достаточно доказательств.

В письме ФНС прямо отсылает к судебному решению по делу «Звёздочки», как бы призывая местные налоговые органы «не подходите к делу формально, проверьте всё, потом обвиняйте».

Проявлять коммерческую осмотрительность.Коммерческая осмотрительность непосредственно связана с проверкой контрагента на надёжность. Суть её в том, чтобы проверить бизнес-историю контрагента. Реальная компания обладает определённой известностью. Можно увидеть её рекламу, узнать о выполненных контрактах, получить рекомендации от бывших клиентов, проверить, есть ли у неё офис и промышленные площадки, сколько людей и т.д. Липовая фирма не имеет бизнес-истории. И налоговики, обвиняя организацию в получении необоснованной налоговой выгоды, заявят, что руководитель был не осмотрителен.

Как следует из письма ФНС (со ссылкой на Постановление Пленума ВАС от 30.07.2013 № 62), действия руководителя однозначно будут расценены как недобросовестные или неосмотрительные, если:

-

Руководитель знал, что сделка заведомо невыгодна или знал, что контрагент точно не сможет исполнить обязательство.

-

Руководитель не получил всю информацию о контрагенте до заключения сделки.

-

Сделка заключена вопреки бизнес-стратегии, т.е. непрофильная или сверхрисковая сделка.

Пример.Налоговая инспекция обвинила «Коксохиммонтаж-Тагил» в том, что они не проявили осмотрительности при выборе субподрядчика, и доначислила 5 млн. НДС, 9 млн. налог на прибыль, пени и штраф.«Коксохиммонтаж-Тагил» не проверил деловую репутацию, наличие ресурсов и платёжеспособность субподрядчика. В действительности субподрядчик не вёл предпринимательской деятельности, не имел лицензий и не собирался выполнять работы. Высший Арбитражный суд с доводами инспекции согласился.

Критерии оценки осмотрительности по делу «Коксохиммонтаж-Тагила» налоговые органы используют в спорах по аналогичным делам.

Чтобы избежать претензий в неосмотрительности, заранее проверьте:

-

Платёжеспособность контрагента. О том, как проверить долги и ключевые риски компании, мы рассказывали в статье «Как проверить бизнес перед покупкой

-

Наличие ресурсов, персонала, местонахождение производственных или складских помещений.

-

Деловую репутацию.

Важно. Установление цены сделки ниже или выше рыночной также свидетельствует о неосмотрительности.