Другие последствия налоговых правонарушений

Кроме налоговой бывают и другие кредиторы, и требования таких кредиторов вполне могут превышать доначисления по результатам проверки. В такой ситуации презумпция не работает, но это не означает, что ИФНС оставит попытки добраться до собственников.

Например, решения по налоговым проверкам и отказные постановления судов об их обжаловании становятся доказательствами при оспаривании сделок должника в рамках банкротства.

Кроме того, факт доначисления крупной суммы налогов может подтвердить возникновение признаков неплатёжеспособности и, как следствие, нарушение обязанности КДЛ вовремя подать заявление о банкротстве должника, что также является основанием для его привлечения к субсидиарной ответственности.

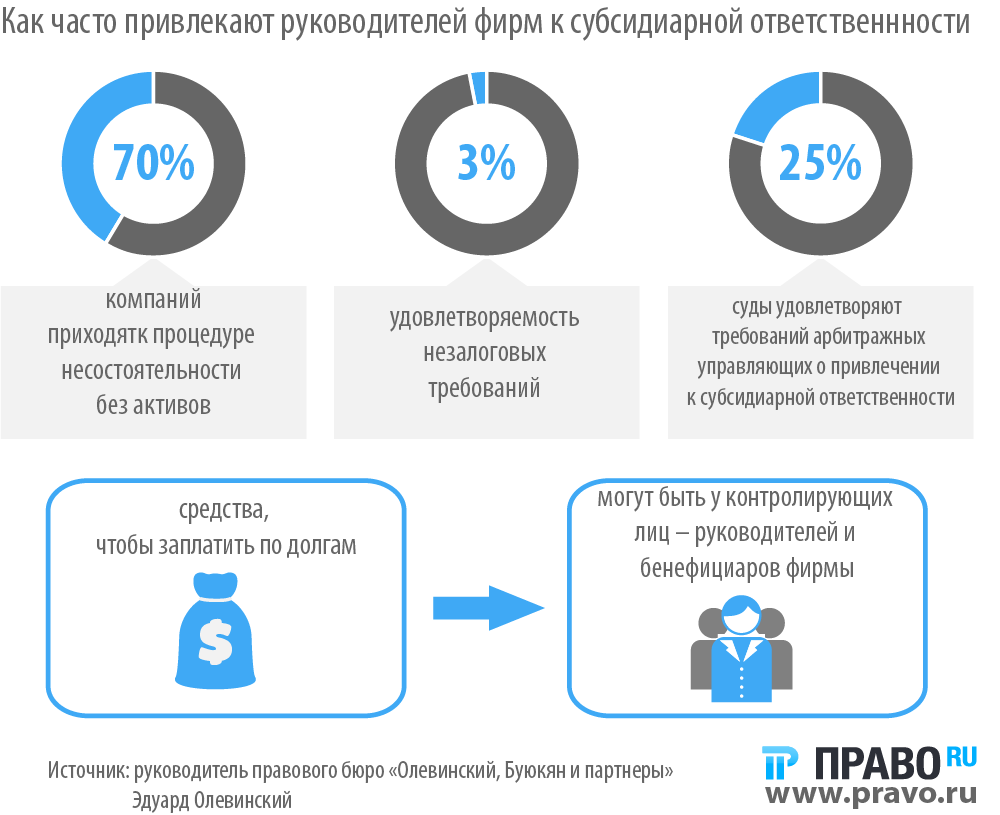

В целом, практика привлечения руководителей и собственников бизнеса к субсидиарной ответственности пугает своей нарастающей динамикой. Федресурс приводит следующую статистику удовлетворения заявлений: в 2016 году менее 16% поданных, в 2017 — 22%, а в 2018 году уже 32%.

Анализ судебной практики наталкивает на мысль, что судьи пытаются вникнуть в суть дела, разобраться в том, что происходит на самом деле

Важно суметь внятно донести до них информацию. И вот тут всё зависит от ответчика.

Безусловно, не существует универсального средства доказывания невиновности. Каждый случай по-своему уникален. Однако, очевидно, что есть верный концептуальный подход. Суть его заключается в полном и чётком изложении обстоятельств дела, особенностей ведения бизнеса в предбанкротный период. Объяснения ситуации с точки зрения экономики. Результаты налоговой проверки не должны быть причиной банкротства компании, в чём и надо убедить суд.

Сноски

1. Понятие КДЛ установлено в Законе «О (несостоятельности) банкротстве». Под контролирующим должника лицом понимается человек или компания, имеющие (имевшие) не более чем за три года, до банкротства (появления его признакам), но до принятия арбитражным судом заявления о банкротстве право давать должнику указания или иным образом определять его действия.

2. См. абзац 2 пункта 19 Постановление Пленума Верховного Суда РФ от 21 декабря 2017 г. N 53 «О некоторых вопросах, связанных с привлечением контролирующих должника лиц к ответственности при банкротстве»;

3. См. постановление Тринадцатого арбитражного апелляционного суда от 3 июля 2018 г. N 13АП-10331/18 по делу № А56-81135/2009;

4. См. дело № А29-767/2017;

5. См. постановление Седьмого арбитражного апелляционного суда от 27.08.2018 № 07АП-3801/2018 по делу № А27-4829/2017;

6. В указанную дату вступили в силу изменения закона «О несостоятельности (банкротстве» которыми была введена презумпция ответственности КДЛ (из-за налоговых правонарушений). Первоначально правило содержалось в статье 10 закона. В последствии норма перекочевала в отдельную главу.

7. См. определение Арбитражного суда Пермского край от 23.10.2018 и постановление Семнадцатого арбитражного апелляционного суда от 15.01.2019 № 17АП-11309/2018-АК по делу №А50-21237/2016;

8. См. пункты 5 и 6 статьи 213.28 Закона «О несостоятельности (банкротстве)»;

9. См. постановление Восьмого арбитражного апелляционного суда от 15.10.2018 N 08АП-9330/18 по делу №А46-14706/2015;

10. См. определение Верховного Суда РФ от 29.09.2017 N 305-ЭС17-13426 по делу N А41-27743/2015;

11. Стоит отметить, что в судебных постановлениях по обжалованию решения ИФНС, сделан явный акцент на проявление должной осмотрительности по поводу выбора контрагента и отсутствия согласованности действий руководителя должника с действиями однодневок.

12. См. постановление Двадцатого арбитражного апелляционного суда от 29.05.2018 № 20АП-7847/2011 по делу № А62-5366/2016;

13. См. постановление Восьмого арбитражного апелляционного суда от 06.08.2018 № 08АП-6785/2018 по делу N А75-7871/2014;

14. См. постановление Семнадцатого арбитражного апелляционного суда от 24.12.2018 № 17АП-20401/2017-АК по делу №А50-19893/2016;

15. См. определение Арбитражного суда Ставропольского края от 19.07.2018 по делу №А63-577/2015;

16. См. определение Арбитражного суда Ставропольского края от 29.06.2018 и Постановление Шестнадцатого арбитражного апелляционного суда от 10 декабря 2018 г. N 16АП-4605/15 по делу №А63-577/2015.

Вина контролирующего лица в налоговых нарушениях

Отдельно необходимо обратить внимание на вопрос вины КДЛ в совершении того самого правонарушения, которое явилось основанием для налоговых доначислений. Казалось бы, всё просто, есть долги — КДЛ однозначно виновен

Тем не менее, на практике данному вопросу уделяется важная роль.

Применительно к задолженности по налоговым правонарушениям, очевидно, что ситуации бывают разные. Вполне может статься, что компания когда-то наткнулась на «проблемного» поставщика без умысла оптимизировать налоги. И что заплатить доначисленный НДС она сейчас просто не в состоянии. Как раз такой случай стал предметом рассмотрения в Верховном суде.

В деле о банкротстве налоговый орган пытался привлечь директора должника к субсидиарной ответственности, поскольку более 50% требований составляла задолженность по налогам, пеня и штрафы. Суды трёх инстанций отказывали в удовлетворении требования. В результате ИФНС дошла до ВС РФ, который также не стал привлекать руководителя.

В своём определении Верховный суд сделал вывод, что директор вёл себя добросовестно и наличие налоговой задолженности для него было не очевидно. Основанием для такого вывода послужил процесс обжалование решения налогового органа. Дело в том, что, когда в арбитраже рассматривался спор по обжалованию этого решения, суды первой и второй инстанции встали на сторону налогоплательщика. В последующем кассация отменила решения нижестоящих судов, однако факт остаётся фактом, налогоплательщик дважды убедил суд, в том, что налоговое законодательство он не нарушал.

В этой связи, Верховный суд совершенно справедливо указал, что раз нарушение закона было неочевидно для арбитражных судей, было бы странно считать его очевидным для руководителя должника. Иными словами, руководитель не предполагал, что его действия приведут к доначислению налогов и банкротству компании, а значит его вины в банкротстве нет.

Важно понимать, что наличие приведённой позиции Верховного суда вовсе не означает, что при формальном совпадении ситуаций, нижестоящие суды будут выносить аналогичные решения.

Например, в другом деле, рассматриваемом после описанных событий, руководителя должника также привлекали к субсидиарной ответственности по требованию ИФНС. При этом, также, как и вышеуказанном случае, должнику в своё время удалось выиграть две инстанции в ходе оспаривания решения налогового органа. Тем не менее, это не помогло руководителю избежать ответственности.

В рассматриваемых делах существует одно существенное различие. Во втором случае, руководитель не просто не проявлял должную осмотрительность и заключал сделки с сомнительными контрагентами. Суды установили, что в последствии промежуточные компании перечисляли полученную оплату на другую подконтрольную КДЛ фирму. То есть, по мнению суда, деньги выводились самим руководителем.

Комментируя определение ВС РФ, суд подчеркнул, что сама по себе победа в двух инстанциях при обжаловании решения ИФНС конечно же свидетельствует о неочевидности квалификации действий руководства в качестве правонарушения. Только вот с учётом конкретных фактов нельзя утверждать, что руководители не знали об экономии на налогах.

Сопоставляя два рассмотренных дела, напрашивается вывод о роли умысла контролирующего лица при совершении налогового правонарушения. Когда такого умысла нет, у руководителей есть надежда отбиться от субсидиарной ответственности.

Существует пример, когда апелляционная инстанция отдельно подчеркнула, что ИФНС в решении по проверке сама указала на отсутствие цели уйти от уплаты налогов и то, что нарушение вызвано ошибочной трактовой законодательства. В итоге руководитель избежал ответственности.

Встречаются другие ситуации. В аналогичном деле суд, основываясь на отсутствии умысла, не освободил руководителя от уплаты долгов, но снизил размер ответственности, исключив суммы штрафов и пени на сумму порядка 11 млн. рублей. На сегодняшний день руководителем должника подана кассационная жалоба. Не исключено, что в третьей инстанции субсидиарную ответственность с него вообще снимут.

Позиция ФНС

Налоговая служба,

рассмотрев жалобу налогоплательщика, пришла к следующим выводам (Решение

от 29.07.2013 №СА-4-9/13754@).

В силу п. 2

ст. 153 НК РФ при определении налоговой базы по НДС

выручка от реализации товаров (работ, услуг) определяется исходя

из всех доходов налогоплательщика, связанных с расчетами

по оплате указанных товаров (работ, услуг), полученных им в денежной

и (или) натуральной формах, включая оплату ценными бумагами.

На основании п. 8

ст. 154 НК РФ в зависимости от особенностей реализации

товаров (работ, услуг) налоговая база определяется в соответствии со ст. 155 –

162 НК РФ.

Исходя из положений пп. 4

п. 1 ст. 162 НК РФ (в редакции, действовавшей

в проверяемый период) налоговая база, определенная по правилам ст. 153 –

158 НК РФ, увеличивается на суммы полученных страховых выплат

по договорам страхования риска неисполнения договорных обязательств

контрагентом страхователя-кредитора, если страхуемые договорные обязательства

предусматривают поставку страхователем товаров (работ, услуг), реализация

которых признается объектом налогообложения.

Таким образом,

в рассматриваемой ситуации обществом не исполнена установленная пп. 4

п. 1 ст. 164 НК РФ обязанность по включению сумм

полученных страховых выплат по договорам страхования риска неисполнения

договорных обязательств контрагентом в налоговую базу по НДС,

что повлекло за собой занижение налоговой базы по НДС и,

соответственно, неуплату налога в размере 34,2 млн руб.

Довод

налогоплательщика о том, что суммы НДС были исчислены им

при отгрузке товаров в адрес контрагентов, правового значения, по мнению

ФНС, в данном случае не имеет, поскольку налоговое законодательство

связывает обязанность по исчислению и уплате НДС

как с фактом реализации (передачи на возмездной основе) товаров

(работ, услуг), так и с фактом получения страхового возмещения

по договорам страхования предпринимательских рисков.

Кроме того, суммы оплаты

поставленного товара и суммы страхового возмещения имеют различную

правовую природу для целей обложения НДС.

Так,

цена товара представляет собой определенную денежную сумму, уплачиваемую

покупателем продавцу во исполнение условий договора купли-продажи,

в то время как страховое возмещение по своей правовой

природе является компенсационной выплатой, обеспечивающей право

на возмещение имущественного вреда, нанесенного неисполнением условий

гражданско-правового договора.

Налоговая база в силу п. 1

ст. 17 НК РФ является обязательным элементом налогообложения,

и налогоплательщик не может произвольно ее применять, изменять

или отказаться от ее применения исходя из собственного видения

экономического обоснования для установления того или иного налога.

Также является

необоснованным довод налогоплательщика об отсутствии у него

обязанности по включению сумм полученного страхового возмещения

в налоговую базу по НДС в связи с тем, что названная

сумма не превышает стоимость застрахованных товаров, так

как положения НК РФ не предусматривают данного механизма расчета

сумм, включаемых в налоговую базу по НДС при получении страховых

выплат.

Ответственность за виновное причинение ущерба компании

Субъект:

руководители организации (единоличные и члены коллегиального органа)

Ответственность: возмещение ущерба

Чем предусмотрена ст. 53.1 ГК РФ, ст. 44 ФЗ «Об ООО», ст. 71 ФЗ «Об АО». Так же см.: Постановление Пленума ВАС РФ в Постановлении от 30 июля 2013 г. № 62.

Вполне логично, что исполнительный орган Общества, будь то директор, президент, управляющий или член правления, обязан действовать добросовестно и разумно в интересах возглавляемой им компании (так велят соответствующие законы — «Об ООО» и «Об АО»). В том случае если он, нарушая эти принципы и пользуясь своим положением, причинит ущерб организации: например, заключит сделку в нарушение интересов собственниковПостановление Арбитражного суда Поволжского округа от 19.03.2021 по делу № А65-6274/2019 и/или в обход обязательной процедуры ее согласования с нимиПостановление Арбитражного суда Центрального округа от 19 марта 2020 г. по делу № А14-3607/2018, оказавшуюся невыгодной для компании — причиненный ущерб можно с него взыскать. Причем в полном размере.

Кто может потребовать от «плохого» директора возмещения убытков? Новый директор от имени компании, например. Или учредители (участники, акционеры) компании.

Однако сомнений в законности сделки не достаточно. Презюмируется, что директор действовал добросовестноОпределение Верховного Суда РФ от 10 апреля 2017 г. №303-ЭС15-17925, а деловые решения приняты в интересах компании. Поэтому в суде необходимо доказать причинение ущерба. Это возможно, если в действиях директора есть совокупность обстоятельств: противоправное поведение + наличие убытков + причинная связь между противоправным поведением и убытками.

Возникает резонный вопрос — где провести черту между предпринимательскими рисками и противоправным поведением? Ответ на вопрос давно сформулировал Пленум Высшего Арбитражного Суда РФ в Постановлении от 30 июля 2013 г. № 62. Позиции из Постановления до сих пор применяются в спорахПостановление Арбитражного суда Северо-Западного округа от 9 марта 2021 г. по делу №А44-530/2015, Постановление Арбитражного суда Северо-Западного округа от 29 апреля 2021 г. по делу № А56-29799/2020.

из указанного Постановления…

Сам факт убыточности деятельности или других негативных последствий, конечно, не является доказательством неразумности и/или недобросовестности действий директора, поскольку они могут быть следствием неблагоприятной экономической ситуации и других внешних факторов. Рисковый характер предпринимательской деятельности никто не отменял, в связи с чем возложить предпринимательские риски учредителей на директора, конечно, не получится. Однако можно считать, что практика сложилась.

Формирование судебной практики

Примерно с 2020 года суды начали соглашаться с тем, что лицо, в отношении которого рассматривается заявление о субсидиарной ответственности, должно иметь возможность защищать свои права.

Практика выработала следующий подход: достаточно наличия определения о принятии заявления о привлечении к субсидиарной ответственности, чтобы у привлекаемых по нему лиц появилась возможность участвовать в других процессах, влияющих на него. Суды стали признавать право КДЛ принимать участие в спорах об установлении требований кредиторов и иных спорах в деле о банкротстве.

В качестве примера можно привести постановление Арбитражного суда Московского округа от 25 мая 2021 года № Ф05- 11086/2020 по делу № А40-145437/2019.

В деле о банкротстве конкурсный управляющий обратился в суд с заявлением о признании недействительными сделок – нескольких банковских перечислений должника. Суд признал эти сделки недействительными. На это определение суда подал апелляционную жалобу Науменков Э.А., к которому в деле о банкротстве предъ- явлено заявление о привлечении к субсидиарной ответственности. Апелляционная инстанция вернула жалобу – сочла, что Науменков Э.А. не имеет права апелляционного обжалования, обладает правами только в пределах рассмотрения заявления

о субсидиарной ответственности. Кассационная коллегия разъяснила, что результаты рассмотрения споров в деле о банкротстве (оспаривание сделок, включение в реестр и т. д.) в конечном итоге влияют на формирование конкурсной массы должника. Результаты рассмотрения таких споров влияют на размер субсидиарной ответственности или убытков, взыскиваемых с КДЛ, поэтому нет законных оснований ограничивать КДЛ только участием в процессе о привлечении к субсидиарной ответственности, в законе нет такого ограничения. В результате кассационная инстанция отказала Науменкову Э.А. в удовлетворении кассационной жало- бы, но только лишь потому, что он пропустил срок подачи апелляции – заявление о привлечении к субсидиарной ответственности рассматривается достаточно длительное время, но Науменков Э.А. не проявлял процессуального интереса к спору о сделках, он мог подать апелляционную жалобу в срок.

Определение Судебной коллегии по экономическим спорам Верховного Суда Рос- сийской Федерации от 30 сентября 2021 года № 307-ЭС21-9176 по делу № А56- 17680/2017 также хорошо иллюстрирует развитие судебного подхода. В деле о бан- кротстве компании в отношении ряда лиц, в том числе Кокурина М.В., подано заявле- ние о привлечении к субсидиарной ответственности. Кокурин М.В. обратился в суд с жалобой на действия конкурсного управляющего Ибрагимовой Р.М. и с заявлением о взыскании с нее убытков.

Основания – Ибрагимова Р.М. не взыскивала дебиторскую задолженность, под- твержденную судебными актами. А также растрачивала деньги компании-должника на необоснованно привлеченных специалистов. Суды трех инстанций возвратили заяв- ление и жалобы Кокурина М.В., сочтя, как и в предыдущем случае, что он обладает правом на подачу подобных заявлений, то есть только правом на участие в рассмо- трении заявления о привлечении к субсидиарной ответственности. Однако Судебная

коллегия Верховного Суда Российской Федерации решила, что такая узкая трактов- ка статьи 61.15 Закона о банкротстве не соответствует статье 46 Конституции Российской Федерации (далее – Конституция), которая гарантирует каждому судебную за- щиту его прав и свобод. В мотивировочной части судебного акта указано, что на право- вое положение КДЛ влияет объем конкурс- ной массы – чем он больше, тем меньше потенциально будет размер субсидиарной ответственности. Невзыскание дебиторской задолженности и излишняя растрата денег должника необоснованно уменьшают объем конкурсной массы, поэтому Кокурин М.В. не мог быть лишен права жаловаться на кон- курсного управляющего – иного способа защитить свои интересы у него не было.

Банкротство ООО: последствия для директора и учредителя

Последствия банкротства компании для ее руководящего состава могут быть разными – все зависит от того, привлекут ли контролирующих лиц к ответственности, и к какой именно.

Ответственность руководителя при банкротстве может быть:

- административной;

- гражданско-правовой;

- уголовной.

Про банкротство ООО и последствиях для директора при привлечении к каждому из перечисленных видов ответственности расскажем подробнее.

Административная ответственность

Обанкротить любую компанию, даже самую успешную, несложно – достаточно оформить несколько крупных кредитов и перестать их выплачивать. Еще можно перестать рассчитываться с контрагентами – при серьезных оборотах легко нарастить миллионные долги за несколько месяцев и даже недель. Но делать так нельзя – подобные манипуляции соответствуют признакам преднамеренного или фиктивного банкротства, за совершение которого руководству придется отвечать перед законом.

Преднамеренное банкротство – это совокупность действий (или наоборот – бездействие), совершенных управляющими лицами для того, чтобы компания утратила свою платежеспособность: то есть возможность погашать долги перед контрагентами. Например, компания могла оформить большой кредит, потратить его на нужды, не связанные с развитием компании или покрытием текущих расходов, перестать вносить обязательные платежи, и, в конечном счете, объявить себя банкротом.

Фиктивное банкротство – это целенаправленное сокрытие средств компании с целью возникновения у нее признаков банкротства. Вывод денег на сторонние счета, фальсификация отчетных документов – основные признаки фиктивного банкротства.

Административная ответственность за совершение подобных деяний возникает в соответствии со ст. 14.12 КоАП РФ. Руководство при этом могут оштрафовать – максимальный размер штрафа достигает 10 тыс. рублей. Наказание несущественное – но нарушителям стоит знать о том, что существует определенный порог, по достижении которого за преднамеренное и фиктивное банкротство могут привлечь уже не к административной, а к уголовной ответственности.

Уголовная ответственность

Уголовная ответственность за описанные виды преступлений наступает в том случае, если размер ущерба, причиненного кредиторам, превышает определенный законом предел. Так, крупным ущербом, при котором возникает основание для привлечения руководства к уголовной ответственности, является сумма, превышающая 2 250 тыс. рублей.

Ответственность генерального директора при банкротстве по ст. 196 УК РФ (преднамеренное банкротство) и ст. 197 УК РФ (фиктивное банкротство) может быть разной – от штрафа, размер которого может достигать до 500 тыс. рублей и 300 тыс. рублей соответственно, до реального лишения свободы продолжительностью до 6 лет.

Именно поэтому ответственность директора при банкротстве ООО чаще всего является гражданско-правовой: о ней нужно помнить при принятии решений, которые могут серьезно повлиять на финансовую устойчивость компании.

Гражданско-правовая ответственность

Для кредиторов компании главное – чтобы им выплатили деньги

Причем им неважно, как именно произойдет выплата – в ходе банкротства, за счет средств компании, или уже после завершения процедуры, из личных денег руководства. Именно гражданско-правовая ответственность учредителей и других контролирующих лиц предполагает возложение на них обязательств по осуществлению расчетов с кредиторами, если ресурсов компании на погашение долгов не хватило

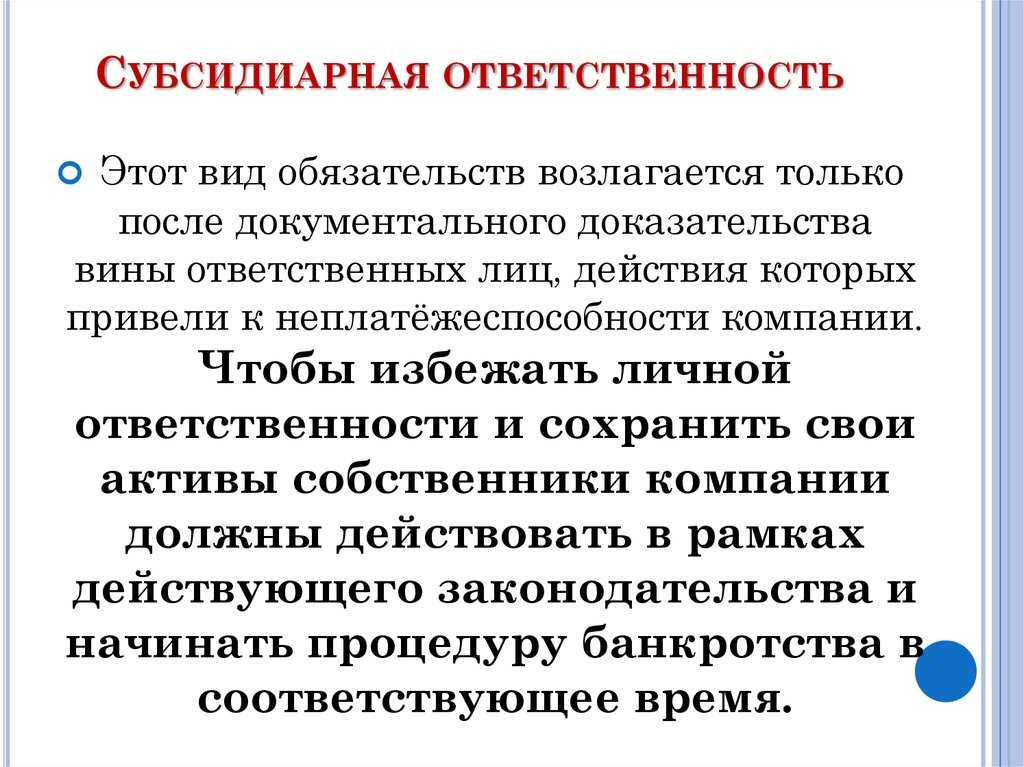

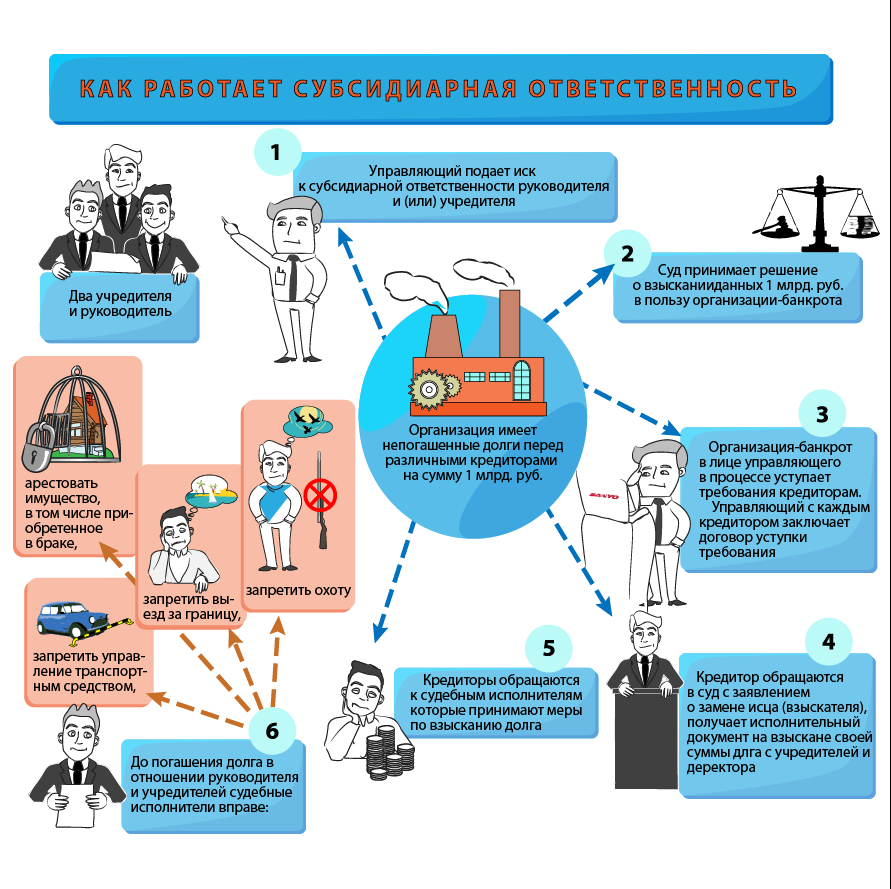

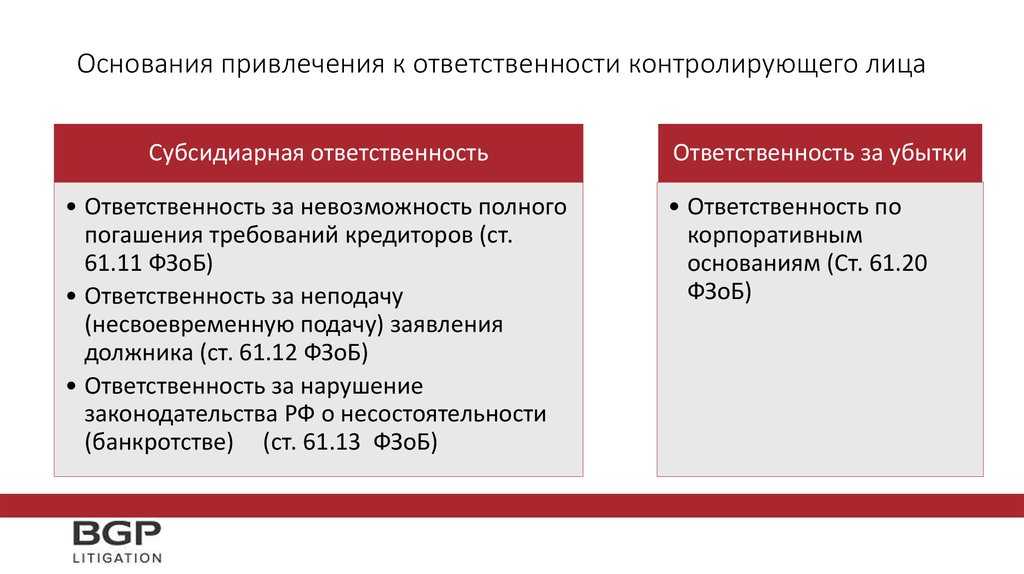

Ответственность, к которой могут привлечь представителей компании-должника, называется субсидиарной. В соответствии со ст. 61.11 ФЗ № 127, несет ее именно контролирующее должника лицо – причем отвечать по долгам компании при наличии определенных обстоятельств он должен по умолчанию. Не кредитору придется доказывать то, что действия (бездействие) руководства привели к проблемам с финансами – наоборот, руководитель должен убедить суд в том, что он действовал добросовестно и всеми силами защищал интересы компании. И лишь в том случае, если суд сочтет доказательства объективными, он откажет в привлечении руководства к ответственности.

Привлечение к субсидиарной ответственности – наиболее реальное последствие банкротства компании для его руководителей, поэтому разберем его подробнее.

Решение КС РФ

КС РФ в своем решении отметил, что сами по себе оспариваемые положения Налогового кодекса призваны избавить предпринимателей от уплаты излишних налогов, связанных с их предпринимательской деятельностью, и учесть понесенные ими расходы. Проблема в применении этих положений возникает в ситуациях, когда деятельность физического лица признается налоговиками предпринимательской без регистрации ИП.

В Налоговом кодексе нет прямого запрета на применение профессионального налогового вычета для предпринимателей без ИП, но на практике суды могут отказывать в налоговом вычете именно со ссылкой на положения законодательства. Соответственно, отсутствие однозначности в этом вопросе приводит на практике к различным результатам в схожих ситуациях.

Исходя из этого, положения Налогового кодекса признаны не соответствующими Конституции, а федеральному законодателю предписано изменить действующее регулирование. КС РФ ввел до 1 января 2025 года временное регулирование, согласно которому незарегистрированные как ИП предприниматели не имеют права на профессиональные налоговые вычеты по НДФЛ. После начала 2025 года, если законодатели не утвердят новых правил, бизнесмены без ИП смогут получать профессиональные налоговые вычеты как в сумме документально подтвержденных расходов, так и в размере 20% дохода при невозможности подтвердить расходы документально.

Хотите быть в курсе последних новостей и событий? Подписывайтесь на Телеграм- канал «Бизнес в Кузбассе»

Предыдущая новость Следующая новость

Что такое неразумные и недобросовестные действия

На самом деле данные понятия размыты и имеют оценочное значение. Однако некоторые признаки недобросовестных действий могут быть налицо.

В первую очередь, это продажа товаров или оказание услуг по ценам, которые значительно уступают рыночным. Кроме того, это совершение операций с фирмами, которые имеют сомнительную репутацию («однодневки», «фиктивные компании»).

В свою очередь под неразумными действиями следует понимать халатное отношение руководства предприятия к своим непосредственным обязанностям.

В частности, директор мог принять решения без учёта информации, имеющей существенное значение при заключении контрактов или ведения текущей хозяйственной деятельности организации.

Кроме того, зная о наличие долгов, руководитель привлек кредиты на необоснованные для фирмы цели.

О неразумности может также свидетельствовать и отсутствие инициативы о начале процедуры неплатежеспособности (если предприятие уже было обременено долгами). Вывод активов перед ликвидацией также может стать основой для обоснования судебного иска.

В любом случае умысел в не погашении задолженности придётся доказывать кредитору, который все же решит получить свои средства с так называемых субсидиарных должников.

Полезно перед подачей иска изучить и массив судебной практики, причём не только районных, но и арбитражных судов.

Ведь ответчиком по делу может выступать учредитель – другая фирма или же индивидуальный предприниматель, которые входили в состав участников прекратившего существование ООО.

Субсидиарная ответственность генерального директора и участников ООО

Из формулировки п. 3.1 ст. 3 Закона «Об ООО» следует, что субсидиарная ответственность может (а не должна!) быть возложена на директора/участников исключенного из реестра ООО.

Следовательно, для возложения этой ответственности не достаточно просто исключения ООО из ЕГРЮЛ с долгами, должны быть дополнительные основания, устанавливаемые судом, а именно: недобросовестность или неразумность контролирующих лиц, по причине которой ООО не исполнило свои обязательства перед кредитором.

Итак, субсидиарная ответственность по долгам общества может быть возложена на контролирующих лиц при одновременном соблюдении двух условий.

- Исключение недействующего ООО из реестра юридических лиц, при наличии непогашенного долга перед кредитором. Доказать это обстоятельство элементарно.

- Наличие причинно-следственной связи между неисполнением обязательства (перед кредитором) и недобросовестным или неразумным поведением контролирующих лиц. Вот с этим аспектом нужно разобраться подробней.

Как устанавливается недобросовестность и неразумность на практике?

В качестве неразумного (недобросовестного) поведения суды расценивают:

- непринятие мер по погашению задолженности перед кредитором «при жизни» ООО (А71-20472/2017, А53-29729/17);

- фактическое прекращение деятельности общества после прекращения полномочий контролирующих лиц (А53-29729/17);

- непринятие действий к прекращению либо отмене процедуры исключения ООО из ЕГРЮЛ. (А71-20472/2017);

- факт неисполнения обязанности руководителем юридического лица по подаче заявления о банкротстве предприятия в арбитражный суд, при наличии признаков банкротства (Апелляционное определение СК по гражданским делам Мосгорсуда от 30.01.2018 по делу №33-3879).

Наконец, есть судебные акты в которых при привлечении к субсидиарной ответственности вообще не анализируется недобросовестность и неразумность контролирующих лиц, а вывод о привлечении к ответственности вытекает просто из констатации неисполнения обязательств ООО (А60-47830/2017).

Не думаю, что это верный подход. Скорее всего, он основан на том, что ответчик вел себя пассивно и суд применил ч. 3, 3.1 ст. 70 АПК РФ.

А вот интересный пример «негативной» практики, решения в пользу контролирующего лица.

На Истца судом была возложена обязанность доказать наличие убытков, противоправность поведения ответчика и причинно-следственную связь между убытками и поведением Ответчика (А45-2887/2018). Решением суда в иске кредитора отказано, причем апелляция «засилила» указанное решение.

Следует учесть, что суд может освободить участника от ответственности ввиду того, что размер его доли в уставном капитале не позволяет принимать ключевые решения по деятельности общества, то есть участник по сути не является контролирующим лицом (подобный подход продемонстрирован в деле А53-29729/17).

Жалоба предпринимателей без ИП

Поводом для проверки пункта 1 статьи 221 и подпункта 1 пункта 1 статьи 227 Налогового кодекса, регулирующих вопросы налогового вычета по НДФЛ для предпринимателей, стала жалоба жителя Казани Юрия Бужина и жительницы Подмосковья Ларисы Салимжановой.

Бужин в 2020 году представил в налоговую инспекцию декларацию о доходах и указал в ней выручку от продажи девяти автобетоносмесителей на 11,2 млн рублей и расходы на ту же сумму, претендуя на снижение своей налоговой базы и исключение этих операций в качестве подлежащих налогообложению. Налоговая инспекция привлекла его к ответственности за неуплату НДФЛ и истребовала с Бужина уплату налогов на 1,5 млн рублей.

Салимжанова занималась сдачей в аренду нежилого помещения без соответствующей регистрации, в 2019 году налоговые органы признали ее деятельность предпринимательской, а саму гражданку виновной в налоговом правонарушении. После признания деятельности предпринимательской Салимжанова попыталась получить налоговый вычет, в чем ей было отказано из-за отсутствия регистрации в качестве ИП.

В обоих случаях граждане попытались оспорить решения налоговых органов в судебных инстанциях, но добиться успеха у них не получилось – судьи ссылались на положения Налогового кодекса, устанавливающие вычеты по НДФЛ для предпринимателей со статусом ИП, но не предусматривающие подобных вычетов для бизнесменов без ИП. Исчерпав другие способы защиты своих интересов, Бужин и Салимжанова обратились с жалобами в КС РФ.