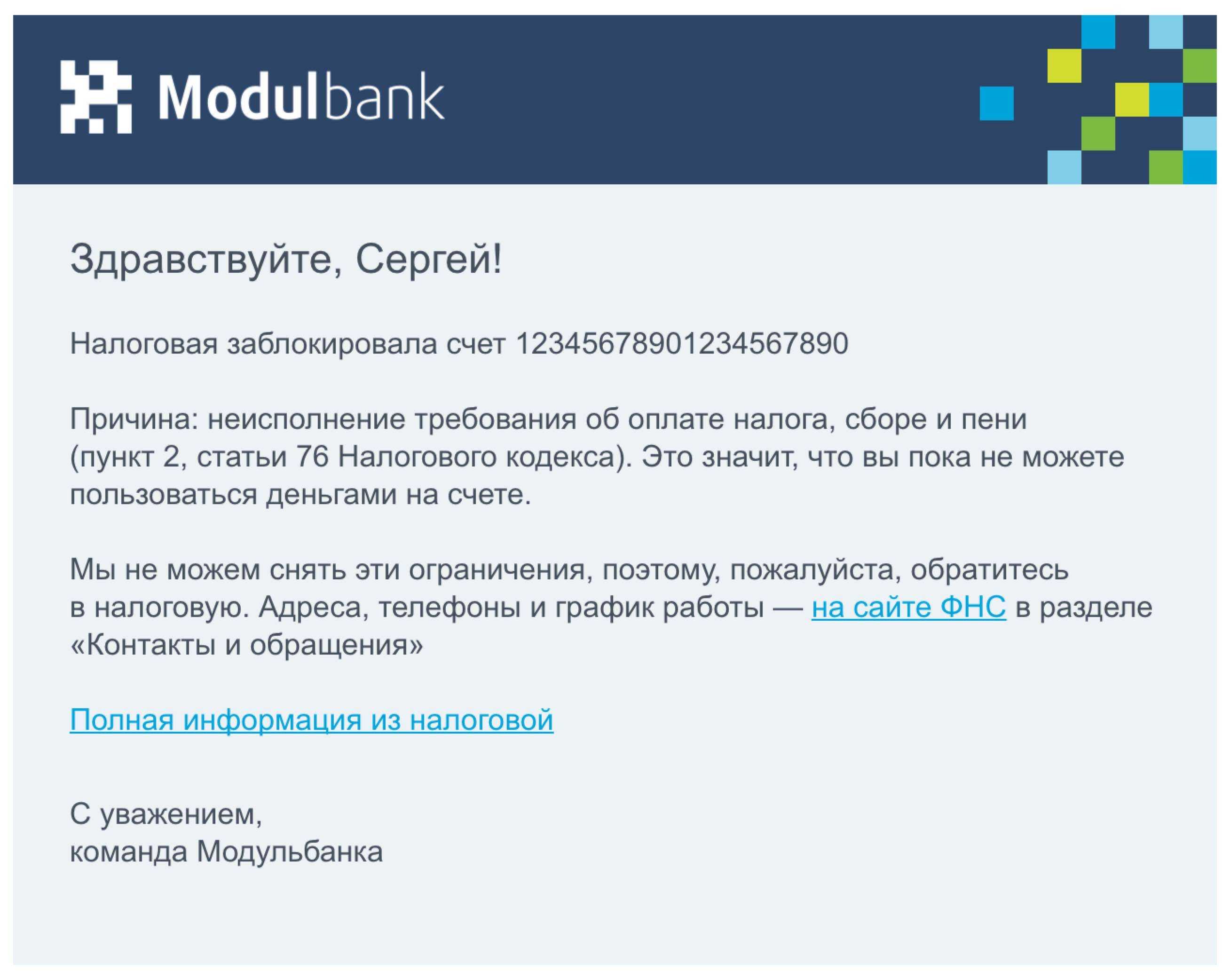

Исполнение решения налогового органа по результатам проверки

Для приостановления операций по счету налоговый орган выносит соответствующее решение и направляет его в банки, где у налогоплательщика открыты расчетные счета.

Банк обязан исполнить его в безусловном порядке и приостановить операции по счетам налогоплательщика с момента получения такого решения ().

Разблокировать «замороженные» счета банк сможет только после того, как указанное решение будет отменено самим налоговым органом (). Приостановить действие такого решения в досудебном порядке нельзя.

Принимать обеспечительные меры во исполнение решения по проверке в виде блокировки счетов налоговый орган вправе, только когда у него есть достаточные основания полагать, что иначе исполнение решения может быть затруднено или невозможно.

На практике таким основанием могут послужить наличие задолженности перед бюджетом, наличие убытка у организации, недостаточно высокая налоговая дисциплина в прошлом.

Также следует отметить, что решение о приостановлении операций по счетам в банке в порядке принятия обеспечительных мер может быть принято только после наложения запрета на отчуждение имущества. Кроме того, стоимость такого имущества по данным бухгалтерского учета должна быть недостаточна для погашения недоимки и штрафных санкций по налогам.

Соответственно, операции по расчетному счету могут быть приостановлены исключительно в пределах указанной суммы недоимки. Поэтому если у налогоплательщика на нескольких счетах имеются средства в достаточном для погашения налоговой задолженности размере, он вправе подать в налоговый орган заявление об отмене приостановления операций по счетам, указав те, на которых имеется достаточное количество средств ().

К такому заявлению лучше приложить банковские выписки о наличии на счетах денежных средств. Это поможет сэкономить время на самостоятельную сверку инспектором полученной от налогоплательщика информации. В этом случае отмена решения о блокировке должна последовать в течение двух дней.

Зачем и как блокируют счета

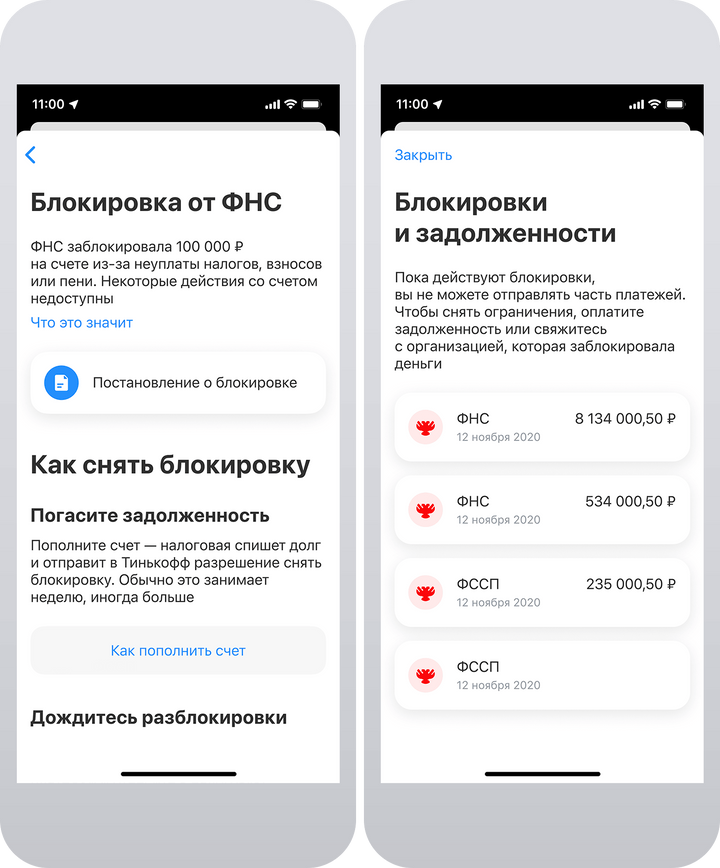

Для начала стоит разобраться с понятиями. Технически блокируется не счёт, а деньги на нём. В зависимости от причины могут быть заблокированы все средства или часть. О правах ФНС говорится в гл. 11 НК РФ. Приведём пример.

Первая ситуация. У ИП Смирнова задолженность по налогам 5000 руб. ФНС заморозит ровно эту сумму, чтобы затем принудительно списать.

Вторая ситуация. У ИП Иванова не сдана отчётность. В качестве санкции налоговая заблокирует все средства на счету, но списывать впоследствии ничего не будет.

Сам счёт и в том и в другом случае продолжает работать. Если контрагенты или клиенты переводят на него деньги, ИП увидит их в сумме остатка и получит СМС от банка о поступлении.

Частично деньги с заблокированного счёта можно тратить. На личные цели не получится, но на некоторые статьи разрешено. Очерёдность указана в ст. 855 ГК РФ:

- на возмещение вреда жизни и здоровью по исполнительному листу;

- на алименты;

- на зарплату сотрудникам;

- оплату налогов и взносов.

Личные счета ИП налоговая обычно не трогает, только расчётные. Исключение – по решению суда и при большом долге, который предприниматель отказывается платить.

Блокировка может длиться и один день, и месяц.

Как разморозить счет ИП или ООО

Когда налоговая заблокировала расчетный счет ИП, как разблокировать его? Последовательность шагов следующая:

- Выяснить, кто заблокировал счет и основание для блокировки. Для этого можно воспользоваться сервисом информирования банков о состоянии обработки электронной документации на сайте инспекции.

- Если причиной является неоплата долга, то следует внести необходимую сумму на счет, деньги спишутся автоматически, и блокировка будет снята, или оплатить напрямую в налоговую инспекцию и с подтверждающими справками подать заявление об отмене запретов. Если причиной является непредставление документации, то следует их незамедлительно передать в налоговую в бумажном виде или через электронные варианты связи. Блокировка снимается через один рабочий день.

При несвоевременной отмене постановления о блокировке налогоплательщик вправе обратиться в судебные инстанции и взыскать пени за каждый день просрочки с ФНС.

причины, проверка и что делать? — Контур.Экстерн

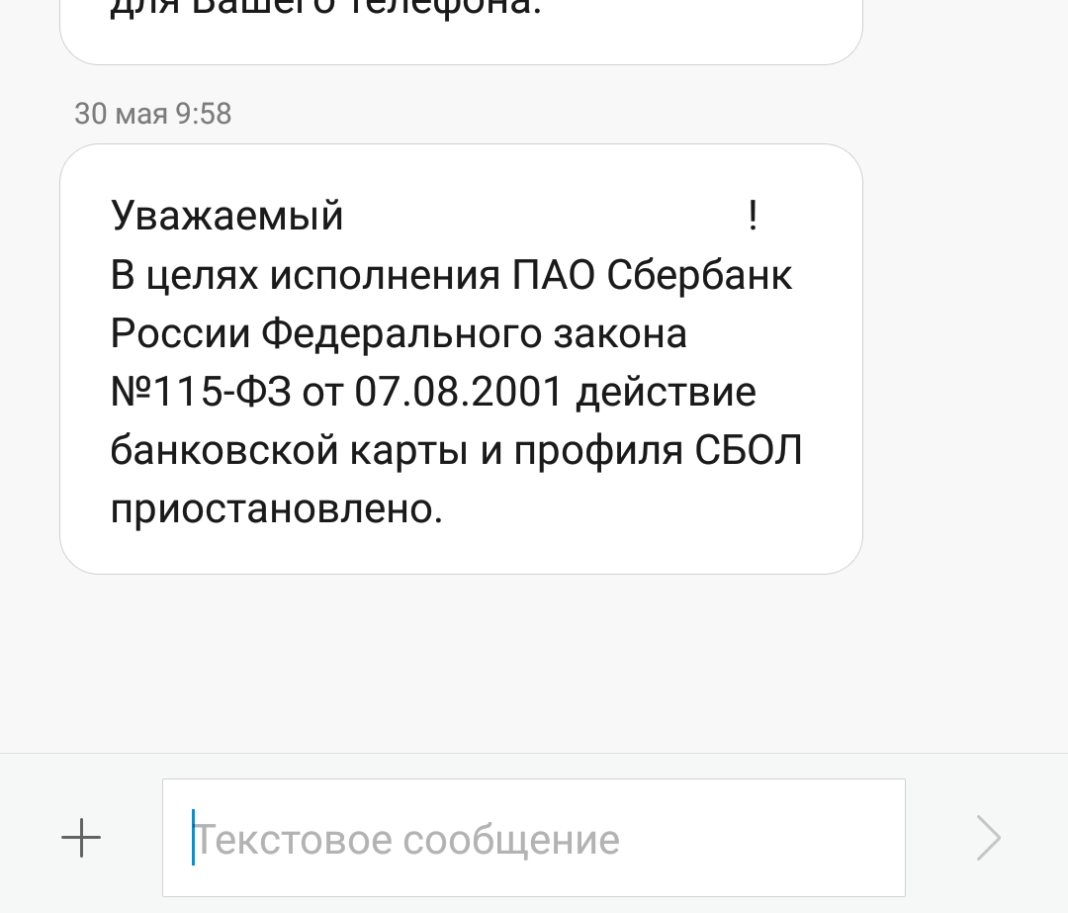

Расчетный счет может быть заблокирован по требованию ФНС. Причин на приостановку операций по расчетному счету налоговой инспекцией может быть несколько. В данной статье расскажем о возможных причинах блокировки счета налоговой службой, а также о том, как узнать о блокировке счета на сайте налоговой.

Основные причины ареста счетов налоговой инспекцией:

- Неуплата налога.

- Задержка отчетности.

- Нарушения в электронном документообороте с ФНС.

Неуплата налога

Если сумма начисленного налога выше суммы уплаченного, возникает недоимка. То есть бюджет недополучил законные налоги. При обнаружении такого факта ФНС письменно извещает налогоплательщика и требует погасить долг и начисленные пени по налогу.

Требование следует исполнить в указанный срок, иначе произойдет блокировка счета налоговой. Проверить, заблокирован ли счет, просто: банк не позволит произвести платежные операции при аресте счета налоговой инспекцией.

Исключение: если на счете денег больше, чем сумма недоимки, ограничения по счету налоговыми органами будут наложены лишь на часть счета.

Задержка отчетности

Для каждого вида отчета в ФНС установлен свой срок. Если налогоплательщик отправит декларацию спустя 10 дней, скорее всего, банк сообщит, что налоговая заблокировала счет. Ограничение по счету налоговая инспекция устанавливает на основании ст. 76 НК РФ.

Бывают случаи, когда компании отравляют декларацию в срок, но от ФНС приходит отказ в приеме. Это равносильно тому, что декларация не сдана. Поэтому приостановка операций по счетам налоговой инспекцией неизбежна.

Заполняйте и отправляйте отчетность в ИФНС

вовремя и без ошибок с Контур.Экстерном.

Для вас 3 месяца сервиса бесплатно!

Попробовать

Нарушения в электронном документообороте с ФНС

Компании, на которых лежит обязанность по сдаче электронной отчетности (п. 3 ст. 80 НК РФ), должны прежде всего подписать договор с оператором ЭДО. Если этого не сделать, налогоплательщик не сможет получать и отправлять данные в ФНС. Как только инспектор обнаружит такую нестыковку, счет будет заблокирован до устранения нарушения (п. 3 ст. 76 НК РФ).

Осторожнее нужно быть и с отправкой электронных квитанций. Любое требование налоговой требует отправки электронной квитанции. Проигнорировав требование ФНС, приостановления по счету операций избежать вряд ли удастся.

Отправить квитанцию нужно успеть за шесть дней (п. 5.1 ст. 23 НК РФ). После этого у плательщиков есть еще ровно 10 дней, чтобы исправить ситуацию и направить квитанцию, если до сих пор она не ушла в ФНС (пп. 2 п. 3 ст. 76 НК РФ).

Как разблокировать счет в банке, заблокированный налоговой инспекцией

На самом деле все достаточно просто и очевидно. Чтобы разблокировать счет, нужно устранить допущенные нарушения: заплатить налог, сдать отчет, наладить электронный документооборот.

Исправив все ошибки, следует известить об этом ФНС. Личный визит или письменное уведомление — это выбор налогоплательщика. Естественно, личное посещение может ускорить процесс снятия блокировки.

После получения письма от компании счет разблокируют в течение одного дня (п. 3.1 и 3.2 ст. 76 НК РФ). Но лучше не делать ситуацию критичной, а сдавать отчеты вовремя и в срок платить все налоги. Блокировка счета может значительно пошатнуть стабильность компании, также могут сорваться выгодные сделки.

Проверка блокировки счета на сайте налоговой

Несколько лет назад стало возможным проверить блокировку счета на сайте налоговой. На сайте ФНС проверка приостановлений по счетам происходит достаточно быстро.

Проверить блокировку расчетного счета на сайте налоговой инспекции может любое заинтересованное лицо. Так может поступить поставщик, чтобы удостовериться в безопасности сделки. Также проверить состояние счетов может фирма, планирующая сотрудничать с анализируемой компанией. Блокировка счетов может насторожить потенциальных поставщиков, покупателей.

Все приостановки по счетам на сайте налоговой инспекции можно найти в специальном разделе.

В данной статье вы узнали, как разблокировать расчетный счет, который заблокировала налоговая служба.

Проверить блокировку счетов налоговой инспекцией

Как избежать блокировки по 115-ФЗ и проблем с банком

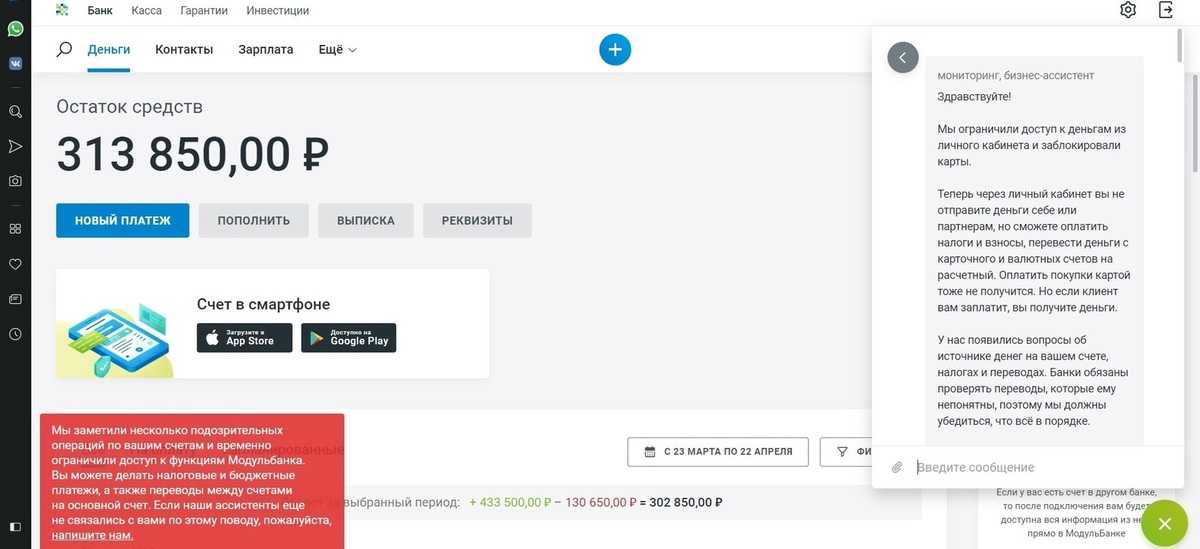

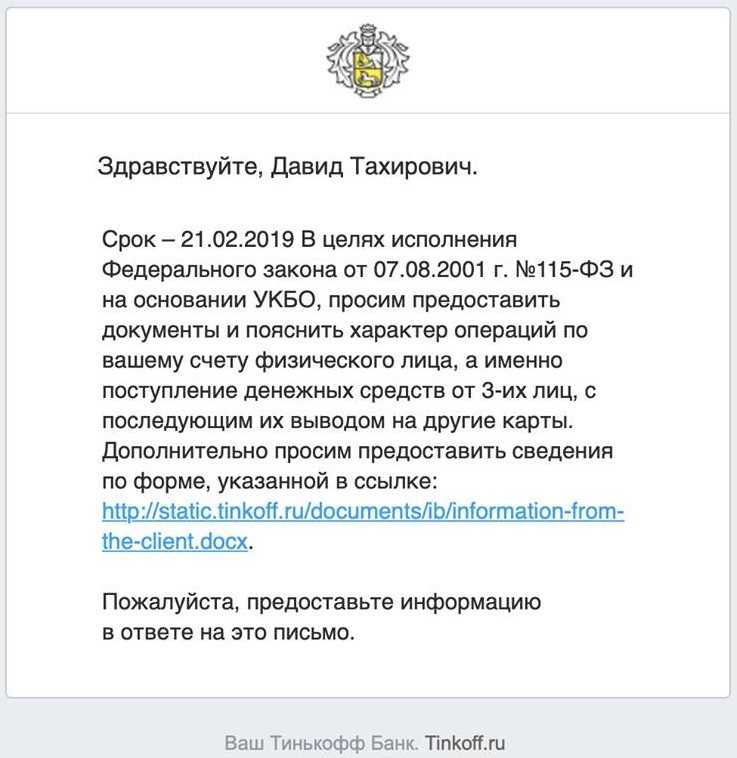

Не будьте тёмной лошадкой для своего банка и не оставляйте без внимания запросы. Решения принимает не робот, а конкретный сотрудник банка. Если он знает вас в лицо, вовремя получает от вас пояснения и документы и видит, что вы ведете реальную деятельность, рисков будет меньше. Если банку что-то непонятно и возникли вопросы по вашей деятельности — в ваших же интересах не воевать с банком, а закрыть все вопросы.

Если что-то меняется (адрес, виды деятельности и т.п.), сразу сообщайте об этом банку. Если проводите нетипичную операцию, которая может вызвать подозрение, заранее подготовьте объяснения и документы.

Знайте критерии, по которым банки выявляют подозрительных клиентов. В этой статье мы описали эти критерии — постарайтесь их не допускать. Избегайте массовых адресов регистрации, следите за долей уплачиваемых налогов со счёта, внятно прописывайте назначение платежа и не допускайте размытых формулировок, и т.д.

Проверяйте контрагентов. Если у вас всё чисто, а у контрагента нет, это может запятнать и вас. Всю информацию о контрагентах вы можете получить в сервисе «Моё дело».

Безусловно, столкнуться с вопросами от финансового мониторинга банка не хочет ни один предприниматель, поэтому тут есть всего один совет – старайтесь рассказать как можно больше своему банку о своем бизнесе, о нюансах и особенностях.Используйте дополнительные сервисы, помогающие проверять контрагентов и мониторить вашу деятельность, подсказывающие, что делать можно, а что нежелательно и грозит потенциальными блокировками.Владимир Байдусов, Росбанк, Директор по продукту

Не копите отказы банков. Если вам отказали в проведении операции, не оставляйте это без внимания. После второго отказа банк может расторгнуть договор и вы попадете в «чёрный список». Следите за своей репутацией — обжалуйте отказы в банке или межведомственной комиссии.

Заведите несколько счетов в разных банках. Если в одном банке деньги заморозят, счёт в другом банке подстрахует вас от риска просрочить платежи и нарушить обязательства.

Зарегистрируйтесь в интернет-бухгалтерии «Моё дело»

И получите бесплатную круглосуточную экспертную поддержку по всем вопросам бухгалтерского учёта и налогообложения.

Получить доступ

Собираем новости законодательства, и рассказываем, как именно они повлияют на ваш бизнес. Без сложных бухгалтерских терминов и воды. Подписывайтесь!

Законодательство, устанавливающее порядок блокировки банковских счетов, понятие блокировки

Процедура блокировки банковских счетов установлена Налоговым кодексом РФ (далее — НК РФ).

В соответствии со ст. 76 НК РФ ФНС России наделена правом останавливать операции по банковским счетам налогоплательщиков. Целью такого правомочия является обеспечение исполнения решений о взыскании:

- налоговых отчислений;

- сборов;

- страховых взносов;

- пеней и/или штрафов и др.

Под блокировкой движения по банковскому счету понимается остановка всех операций, направленных на расходование средств с него.

При этом не должны блокироваться платежи:

- очередность исполнения которых по гражданскому законодательству стоит раньше, чем выплата налоговых, страховых и прочих сборов;

- предполагающие уплату непосредственно налогов, сборов, пеней, штрафов и т. д. и соответствующих авансовых платежей;

- осуществляемые по специальным избирательным счетам и специальным счетам фондов референдума.

Налоговая заблокировала счет в банке — где посмотреть

О приостановлении операций по своему счету субъект в первую очередь может узнать из уведомления от налоговой службы. Кроме того, для получения информации следует обратиться на сайт ФНС России. В электронном сервисе «Система информирования банков о состоянии обработки электронных документов» необходимо выбрать графу «Запрос о действующих решениях о приостановлении», ввести ИНН субъекта, БИК банка и контрольные цифры с картинки с целью защиты сайта ФНС от спама.

Данная информация на указанном сайте является открытой и доступна всем желающим, кто обладает сведениями об ИНН гражданина и БИК банка, в котором у него находится счет.

Общие основания для блокировки счета

Налоговым законодательством предусмотрены следующие основания для блокировки счета:

- не сдана налоговая декларация ();

- не исполнена обязанность по обеспечению получения от налогового органа документов в электронной форме (подп. 1.1. );

- налоговому органу не передана квитанция о приеме требования о представлении документов, требования о представлении пояснений и (или) уведомления о вызове в налоговый орган ();

- не уплачен налог ();

- в целях обеспечения исполнения решения налогового органа по результатам проверки ().

Таким образом, блокировка счета – мера, которая может быть применена даже за незначительные нарушения. Однако если это случилось, налогоплательщик вправе оспорить такую процедуру. Разберем подробнее каждый из перечисленных случаев.

Кто и по каким причинам блокирует счета?

По закону возможности для блокировки есть у следующих организаций:

-

ФНС – при наличии задолженностей, отсутствии деклараций или игнорировании прочих требований. В Гражданском кодексе перечислены операции, которые можно проводить с заблокированного счета (например, выплачивать алименты или зарплату работникам).

-

Суд – полная или частичная заморозка счетов по требованию следственных органов. На практике под блокировку часто попадают не только обвиняемые в экономических преступлениях, но и третьи лица (контрагенты).

-

ФССП – если судебный пристав обнаружит, что на счету не хватает средств для списания по исполнительному производству, то счет блокируют, а все поступающие на него средства идут на погашение долга.

-

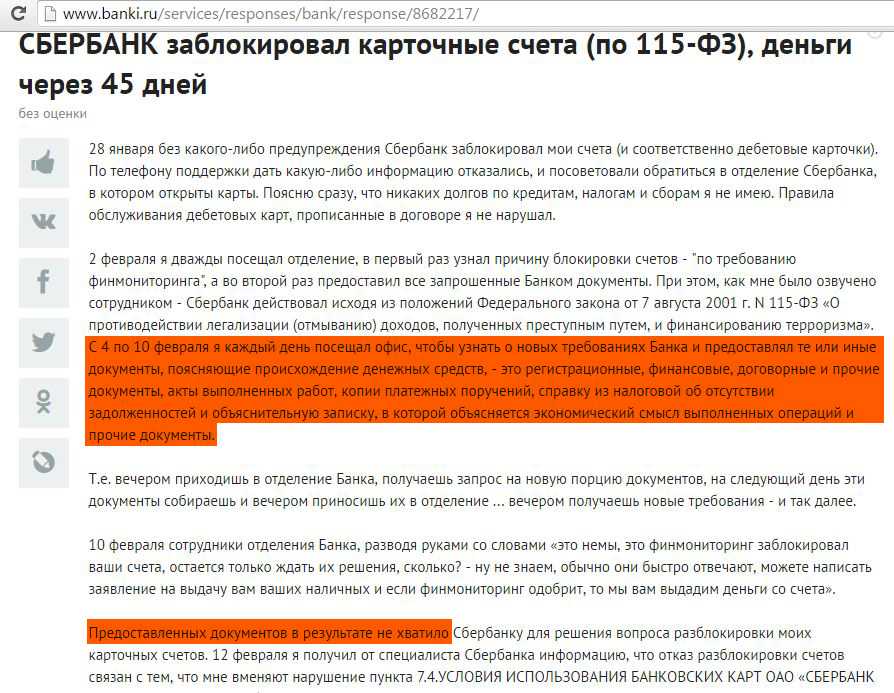

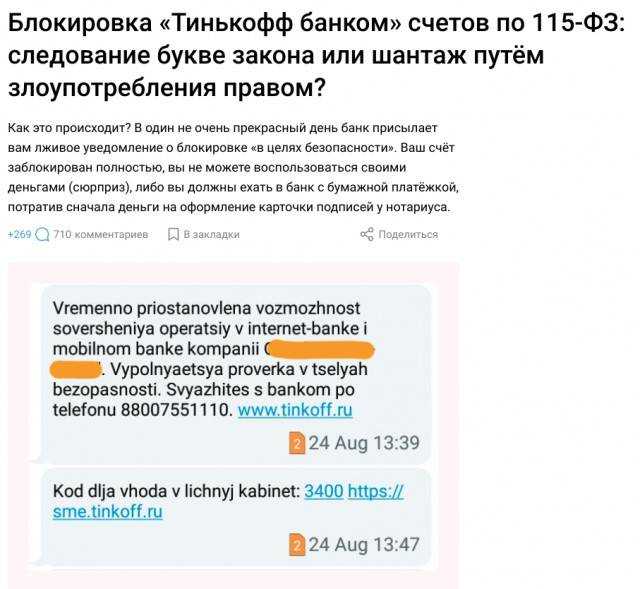

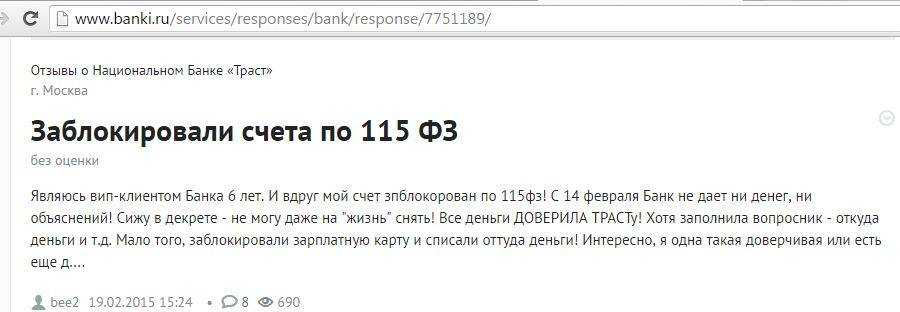

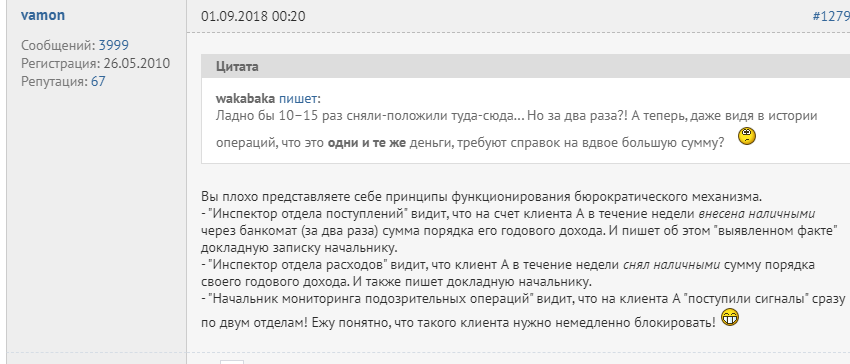

Банки – на основании «антиотмывочного» закона блокируют счета по самым неожиданным для предпринимателей поводам. К примеру, основатель сервиса онлайн-страхования Антон Редько получил блокировку за то, что оплачивал услуги внештатных сотрудников за рубежом.

Предприниматели жалуются, что банки могут посчитать сомнительными любые переводы, и на этом основании заблокировать счета. Например, одной из компаний подрядчик выплатил неустойку в размере 100 тыс. руб., а банковский робот решил, что данный перевод выбивается из числа привычных. Счет заблокировали, несмотря на то, что сумма была гораздо меньше, чем указанный в законе порог в 600 тыс. руб.

Руководитель Центра финансово-кредитной поддержки «Деловой России» Алексей Порошин также подчеркивает, что объяснить источник денег в подобном случае придется не только получателю, но и отправителю. Да и риск блокировки счетов контрагента также высок. Подобные решения негативно сказываются на всех участниках рынка.

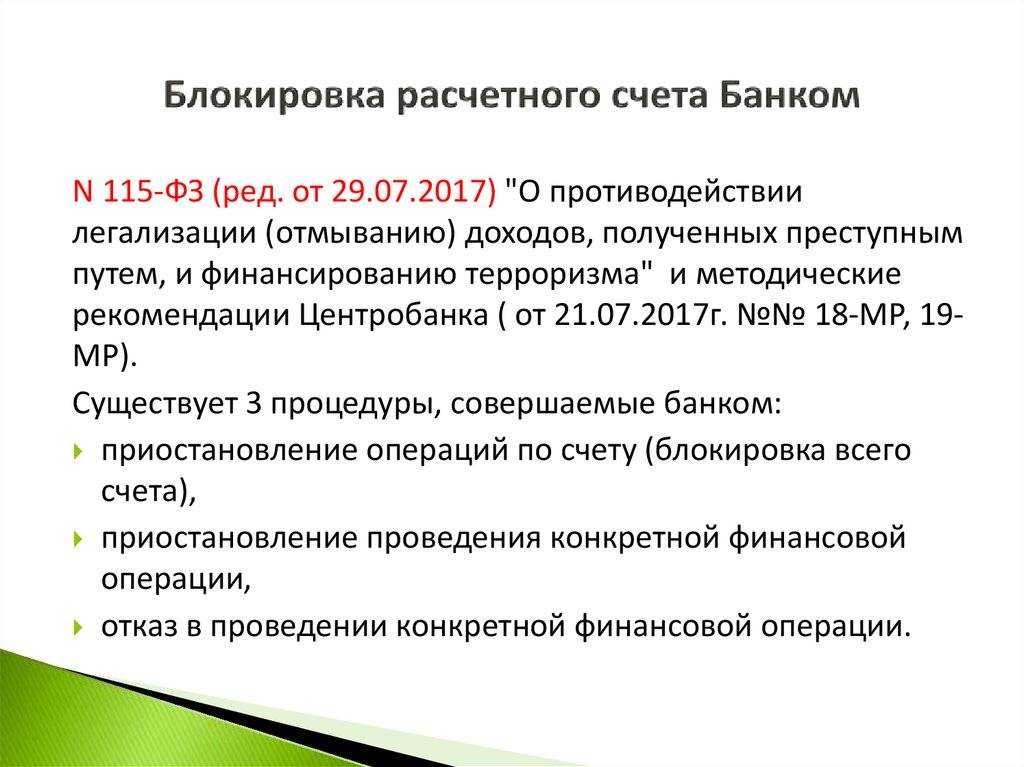

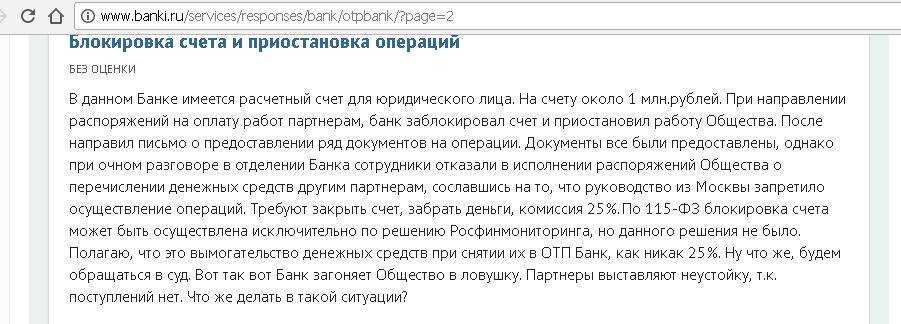

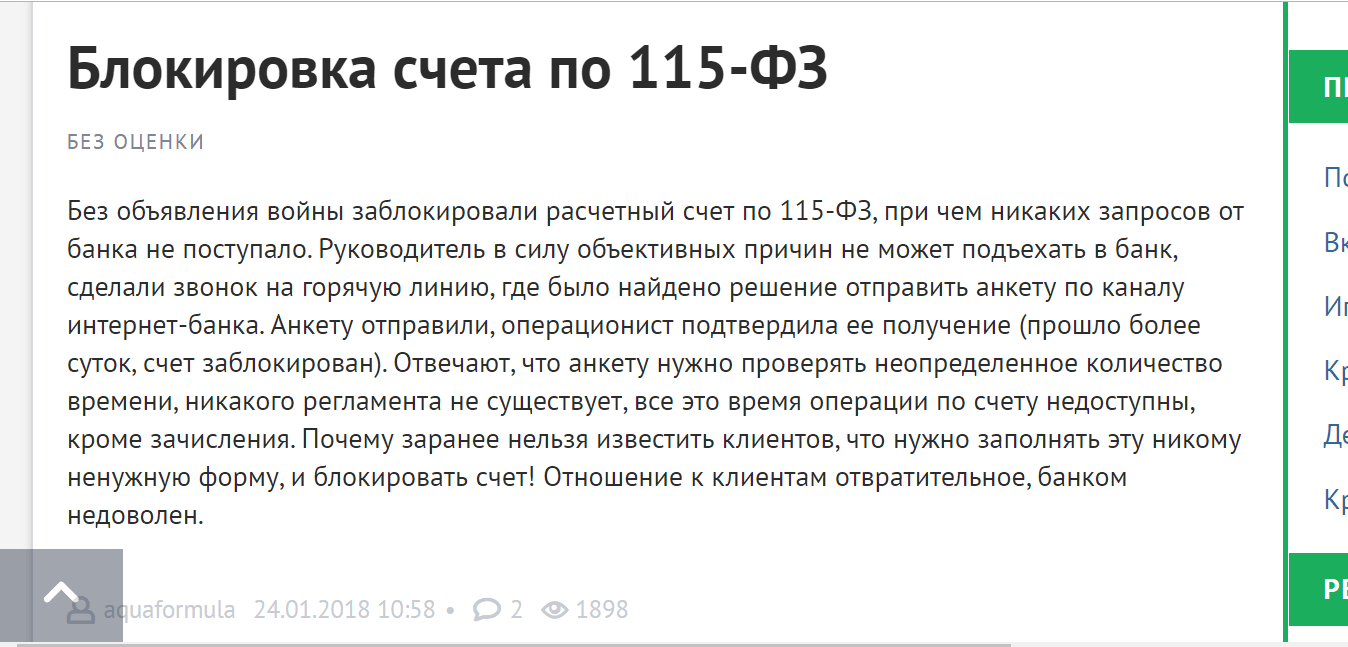

В каком случае банк обязан заблокировать счета

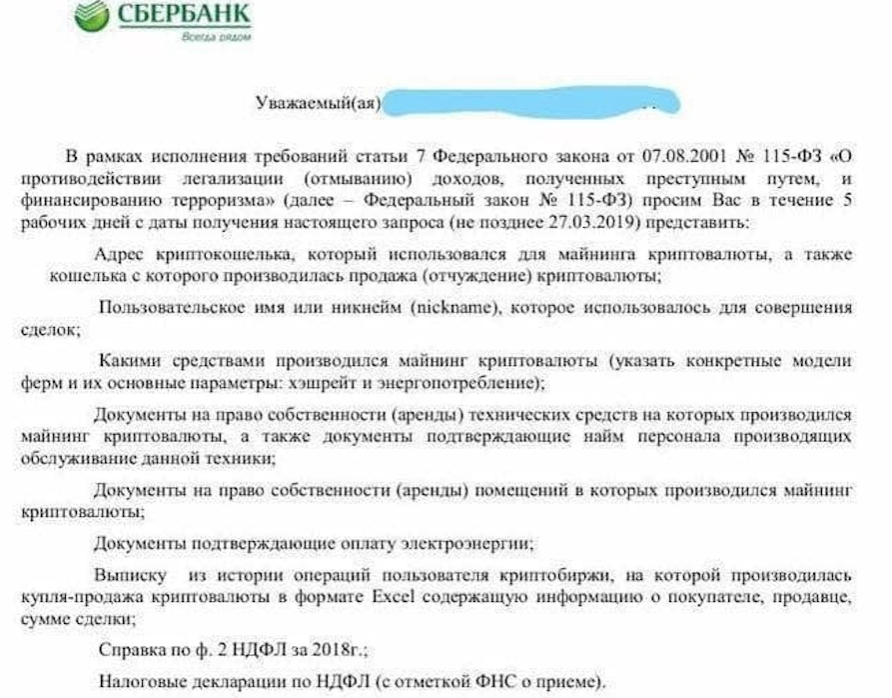

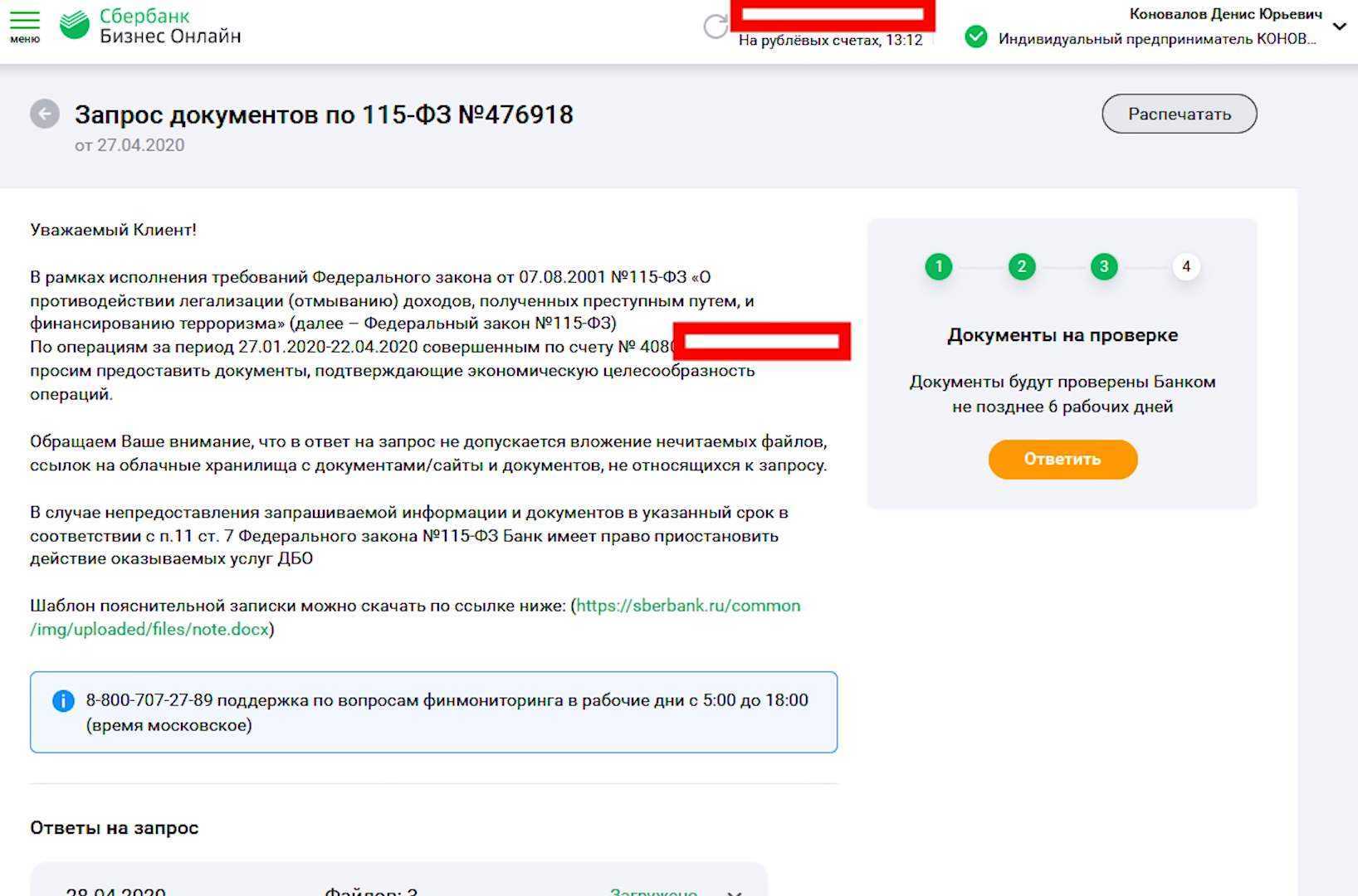

Банки действуют в соответствии с рекомендациями Банка России и требованиями закона № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма». Этот закон обязывает все финансовые организации изучать операции своих клиентов и при возникновении сомнений ограничивать возможность совершения операций. Также банк может запросить документы, подтверждающие законность и экономический смысл совершаемых клиентом операций.

Важно! Чтобы банк по какой-то причине разблокировал расчетный счет во внесудебном порядке, нужно обратиться к специалистам ближайшего отделения или позвонить на горячую линию. Потребуются документы, подтверждающие законность совершаемых клиентом операций

Также блокировку расчетного счета клиента банк совершает по требованию федеральных служб (ФНС, ФССП, суды), а причиной этого выступает фактическое нарушение финансовых обязательств или недоказанность выполнения этих обязательств.

Важно! Клиент банка обязан либо устранить причину неисполнения обязательств, либо доказать, что они были исполнены

***

Таким образом, с тем, чтобы не допустить блокировки счетов, руководителям организации следует руководствоваться следующими правилами.

1

Выполнять в сроки обязанности налогоплательщика (подавать декларации, уплачивать налоги, уведомлять о получении требований налогового органа, обеспечить электронный документооборот). Это поможет избежать претензий со стороны налоговых органов и, следовательно, предотвратить приостановление операций по счету.

2

Если счет все-таки был заблокирован, желательно представить доказательства, что приостановка движения денежных средств по счетам является для налогоплательщика худшей из зол.

3

Если денег хватает и на погашение задолженности, и на продолжение обычной хозяйственной деятельности, следует ходатайствовать о разблокировке части счетов.

4

Бывают случаи, когда защититься нельзя, поскольку решение о заморозке счетов принято априори незаконно. В этом случае нужно проверить, какая обязанность нарушена, и незамедлительно, ссылаясь на судебную практику, оспорить решение налогового органа в вышестоящий налоговый орган.

При незаконной блокировке — в суд

Если блокировка счета была произведена незаконно, и решить этот вопрос с представителями налоговой инспекции у предпринимателя не получилось, ему остается уповать на суд.

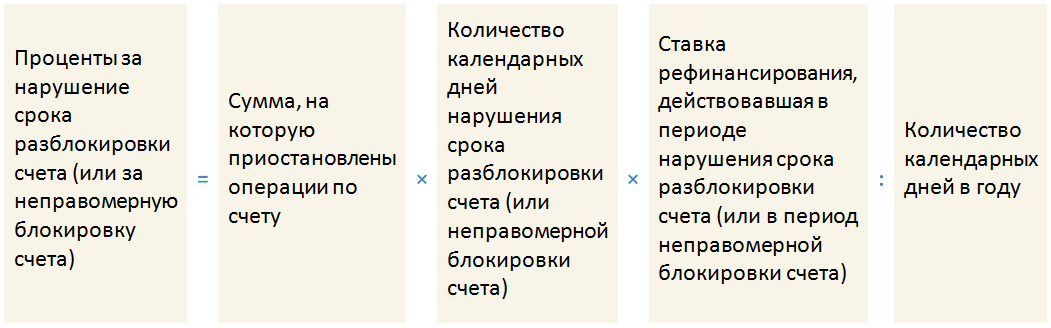

ИМЕЙТЕ В ВИДУ! При положительном решении суда с фискального органа взыщутся проценты за все дни, пока счет был не полностью активным, рассчитывая из ставки рефинансирования Центробанка.

Какие ошибки иногда допускает налоговая инспекция, незаконно «замораживая» счета?

- Блокировка ранее положенных 10 суток после просрочки декларации.

- Опоздание с вручением требований о налоговых выплатах.

- Блокировка по причине, не входящей в перечень из НК РФ.

- Полная блокировка средств по недоимкам, тогда как «заморозить» можно только ту сумму, что подлежит обязательным выплатам.

- Неправильно заполненное уведомление на взыскание недоимки по налогу, штрафу, пене: неверная сумма, или же она не указана, отсутствие подписи уполномоченного лица – руководителя ИНФС или его заместителя, а также мокрой печати;

- Счет заблокирован за несдачу декларации, которой не должно быть – например, выставить требование на декларацию по имущественному налогу, если у предпринимателя нет облагаемых активов.

В этих случаях ИНФС, даже если заблокирует счет, неминуемо проиграет суд, что обременит бюджет, на который ляжет возмещение издержек и оплата ущерба от блокировки.

ОБРАТИТЕ ВНИМАНИЕ! На время судебного разбирательства блокировка вашего счета может быть приостановлена. Для этого вместе с иском должно быть подано ходатайство с приложенными к нему документами, доказывающими серьезный ущерб от блокировки, например, невозможность выполнить финансовые обязательства перед контрагентами (ч.3

ст. 199 АПК РФ).

Таким образом, если вовремя выполнять требования налогового органа о предоставлении отчётности, верно вести бухгалтерию и уплачивать начисленные налоги, то вы почти на сто процентов защищены от блокирования расчётного счёта

Важно знать не только свои обязанности, но и права, чтобы, в случае ошибочного блокирования счёта, собрать нужные доказательства для суда и как можно скорее исправить недоразумение

Платите налоги: от 1% на УСН и от 3,8% на ОСНО

Главный критерий, из-за которого происходит блокировка расчетного счета банком — занижение суммы уплаченных налогов от расходов по счету. С 2007 года компании на ОСНО должны придерживаться безопасной доли вычетов по НДС — не более 89%. С бизнесом на УСН все проще: в зависимости от региона он платит от 1% до 6% прибыли.

Таким образом, размер взимаемых с р/с налогов должен составлять:

-

на ОСНО — не менее 3,8%;

-

на УСН «доходы» — не менее 1…6% (в зависимости от региона);

-

на УСН «доходы – расходы» — не менее 1% от оборота по р/с.

Соблюдая это простое правило, банк не будет иметь претензий к вашему счету.

Как разблокировать счет при несданной отчетности

Другим основанием для блокировки счетов является несвоевременное представление в налоговую инспекцию налоговых деклараций, а также расчетов по страховым взносам и расчетов по форме 6-НДФЛ. Налоговики вправе заблокировать счета по самому факту непредставления налоговой декларации (расчета), если просрочка их сдачи превысит 20 дней (пп. 1.1 п. 3 ст. 76 НК РФ).

При этом в настоящее время налоговики вправе за 14 дней информировать налогоплательщиков, налоговых агентов и плательщиков страховых взносов о предстоящей приостановке операций по банковским счетам в связи с непредставлением налоговой декларации или расчета сумм НДФЛ и страховых взносов (п. 3.3 ст. 76 НК РФ). Однако речь в данной норме идет всего лишь о праве налоговиков, а не об их обязанности по уведомлению компаний о предстоящей блокировке.

Если счета компании заблокировали по причине непредставления налоговых деклараций (расчетов), то для разблокировки счета в налоговую инспекцию потребуется представить ранее несданную декларацию или расчет. Получив от налогоплательщика соответствующую декларацию (расчет), инспекция отменит решение о блокировке счетов не позднее одного дня, следующего за днем представления декларации (пп. 1 п. 3.1 ст. 76 НК РФ). Решение об отмене блокировки налоговики направят в банк не позднее дня, следующего за днем принятия такого решения, а блокировку счета банк снимет с момента получения от налоговиков данного решения.

Незаконная блокировка

Процедура применения данной обеспечительной меры имеет множество нюансов. Оказавшийся в этой неприятной ситуации бизнесмен должен не только хорошо знать свои права, но и иметь представление о порядке работы органа, заблокировавшего счет. Нарушения этих положений делают блокировку незаконной. Чаще всего эта санкция неправомерна, если:

- её инициировал орган, не имеющий таких полномочий, например, ПФР, ФСС или ФОМС;

- решение было принято в отношении вида счета, на который данная мера не может распространяться, например, ссудного, депозитного, транзитного счетов;

- налогоплательщик уже является банкротом;

- решение о приостановлении было направлено не по форме;

- срок направления налогового требования об уплате долга был нарушен, или письмо было направлено простой почтовой корреспонденцией (не заказное);

- хозяйствующий субъект нарушил срок сдачи бухгалтерской отчетности, тогда как налоговую декларацию сдал вовремя;

- налогоплательщик допустил неточности в декларации, но представил её в срок;

- срок подачи налоговой отчетности был нарушен не по вине ИП: задержала почта или оператор каналов электронной связи.

Как бороться с незаконными действиями контролирующего органа, существуют ли для них какие-то рычаги влияния? Отстаивать свою правоту можно в вышестоящем органе, для ИФНС это Управление налоговой службы по субъекту Федерации. Обычно оно находится в столице республики, или крупном областном городе. Если это не помогло, то можно пожаловаться прямиком в Арбитражный суд. Как показывает арбитражная практика, обжаловать незаконное решение вполне реально, причем пострадавший может получить с инспекции проценты за каждый день незаконной блокировки.

Таким образом, одним из важных инструментов ведения бизнеса является расчетный счет. Приостановление расходных операций по нему сильно тормозит деятельность. Чтобы не попасть под эту санкцию, нужно своевременно оплачивать налоги и другие обязательные платежи.

Что говорит статистика?

Независимое агентство MAGRAM Market Research по заказу «Опоры России» провело исследование, которое наглядно показало, что негативных последствий блокировок в 2018 году стало куда больше, чем в предыдущие периоды:

-

среди опрошенных были владельцы и топ-менеджмент 2300 организаций МСП из более чем 20 регионов страны;

-

20% респондентов ощутили на себе все «прелести» блокировок;

-

43% отметили, что последствия заморозки счетов были губительными для бизнеса (для сравнения – в 2017 году подобный ответ дали лишь 28% опрошенных).

Председатель Экспертного совета «Деловая Россия» Александр Любосердов отметил, что заморозка финансовых потоков ставит под угрозу малый и средний бизнес, так как у этих компаний нет «запасных» счетов с крупными суммами для поддержки оперативной деятельности.

Маркетологи из MAGRAM Market Research обнаружили, что:

-

51% блокировок происходит из-за ошибок или действий самих предпринимателей (35% — просрочка по уплате налогов, 10% — несоблюдение правил подачи деклараций, 6% — прочие ошибки);

-

16% блокировок – вина органов контроля (14% — заморозка без каких-либо пояснений, 10% — подозрения по «антиотмывочному» закону).

В 2019 году «Общероссийский народный фронт» в 2019 году подтвердил тенденцию ухудшения ситуации из года в год:

-

опросили руководство 560 компаний;

-

из них 29% столкнулись с заморозкой счетов (рост на 9%);

-

при этом в 70% замораживали весь счет целиком и только в 24% случаев – отдельные операции;

-

72% опрошенных смогли решить проблему, предоставив банку требуемые документы;

-

в каждом шестом случае счет закрывали без каких-либо пояснений или комментариев;

-

9% респондентов отметили, что из-за неправомерных блокировок попали в «черный список» Росфинмониторинга.

Сопредседатель Центрального штаба ОНФ Сергей Когогин отметил, что отдельные процедуры нуждаются в дополнительной проработке и четком законодательном регулировании. Сейчас банки и другие ведомства используют «обвинительную риторику» в адрес бизнеса, отчего добросовестные предприниматели несут убытки.

По мнению Когогина, бизнес тратит уйму времени на попытки разобраться в причинах блокировки, из-за чего несет издержки и теряет прибыль. Банки и органы власти не используют современные каналы связи, не стремятся экономить время предпринимателей.

Что делать, если счет заблокировали незаконно

Бывают случаи, когда блокировка счета (ООО или ИП) налоговой инспекцией является незаконной:

- Если организация не вовремя сдала бухотчетность, но на момент вынесения решения о блокировке вся отчетность была уже сдана.

- ИФНС “потеряла” платежи, которые были проведены корректно и без ошибок.

- Не успели сдать документы из-за почтовой службы.

Если налоговые органы незаконно приостановили работу расчетного счета, это можно оспорить в суде и возместить убытки, полученные в период блокировки.

Для этого можно подготовить возражение, в котором следует подробно расписать, в чём заключается нарушение ваших прав. Затем документ нужно направить в областное или региональное управление ФНС. Если возражения не удовлетворили, можно обратиться в арбитражный суд по месту проживания.

Кроме того, ФНС должна выплатить компании проценты. Они начисляются по ставке рефинансирования за каждый календарный день нарушения срока разблокировки. Чтобы посчитать сумму процентов, которую должны выплатить организации, нужно следовать

.

Кроме этого, можно взыскать упущенную выгоду. Для этого организации придется доказать, что пока ее счет был заблокирован, она не могла получать доход.

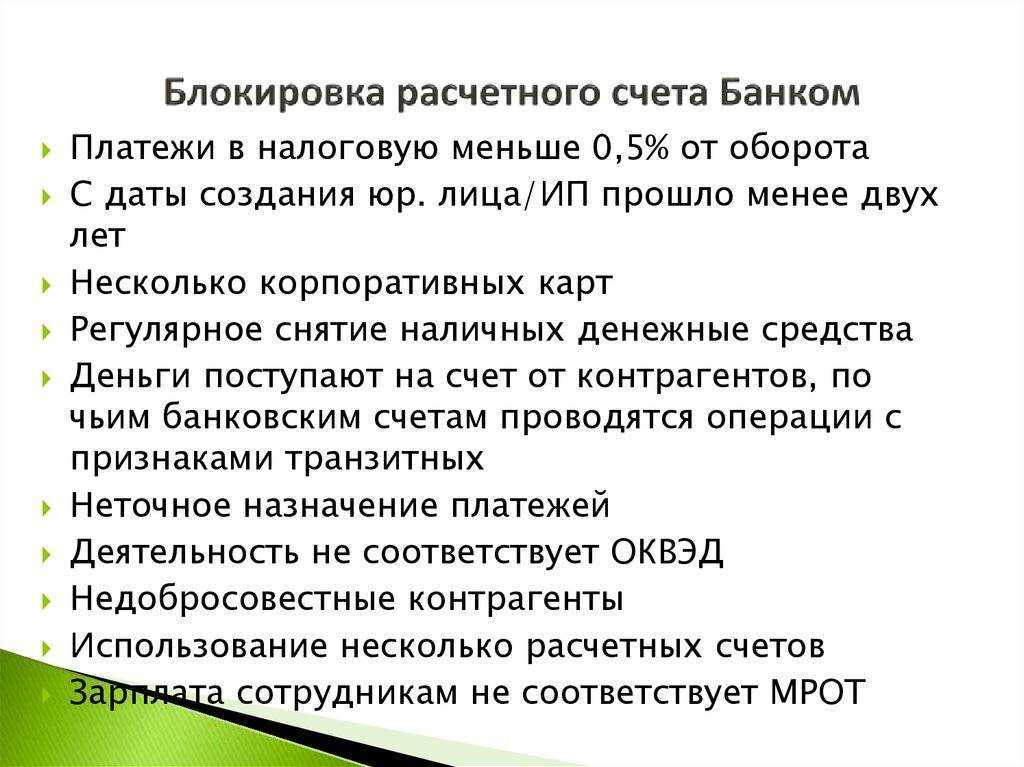

10 оснований для блокировки расчетного счета

На самом деле основание для блокировки расчетного счета только одно — главное. А остальные 9 признаков — дополнительные. Их можно применять только в совокупности с главным признаком.

Главный признак — уплаченных налогов меньше 0.9% от расходных платежей со счета

Соблюсти это требование несложно. Смотрите:

- Компании на традиционной системе налогообложения с 2007 года считают безопасную долю вычетов по НДС – не более 89%. Если компанию соблюдает это требование, то арифметически размер ее налогов составит примерно 3,8 % . Если вы платите более 3,8% налогов — у вас не будет проблем ни с банком, ни с налоговой инспекцией.

- Фирмы на упрощенной системе налогообложения с объектом «доходы» платят налог от 1 до 6 процентов с оборота – это больше, чем установленные 0.9%.

- Субъекты на упрощенке «доходы минус расходы» платят 15% с прибыли, но не менее 1% с оборота. Таким образом и они точно соблюдают норму.

Большинство компаний и индивидуальных предпринимателей смогут легко соблюсти установленное требование.

Есть, однако, такие компании и ИП, которые действительно платят налог в меньшем размере:

- Предприятия на ОСНО с небольшой наценкой на товары, или работающие в убыток.

- Агенты на УСН, которые пропускают через себя чужие деньги, а налоги платят только со своего вознаграждения.

- Применяющие ЕНВД.

Центробанк сообщил, что небольшой размер налогов не является единственным критерием «сомнительности». В таких ситуациях следует исследовать дополнительные признаки.

Дополнительные 9 признаков, применяются только совместно с основным:

- С расчетного счета не платится заработная плата, НДФЛ и страховые взносы. Либо уплачиваемые суммы не коррелируют с заявленной численностью сотрудников и говорят о зарплатах в конверте.

- Фонд оплаты труда в пересчете на одного сотрудника ниже установленного прожиточного минимума. Например, в Москве в 4 квартале 2017 года прожиточный минимум для трудоспособного населения составляет 18742 рубля.

- НДФЛ платится, а страховые взносы нет.

- Остатки на расчетном счете отсутствуют, или они слишком маленькие по сравнению с оборотами на расчетном счете.

- Назначения платежа в платежных поручениях не соответствует виду деятельности фирмы.

- Деньги зачисляются по одним основаниям, а списываются по другим.

- Обороты резко увеличились, либо превысили задекларированный при открытии счета максимальный размер.

- Отсутствуют стандартные платежи по аренде, телефону, интернету, коммунальным услугам, канцтоварам, хозтоварам.

- Оплаты от клиентов приходят с НДС, и почти в полном объеме переводятся поставщикам без НДС. При этом НДС к уплате в бюджет сильно меньше чем 18% со всех платежей без НДС.

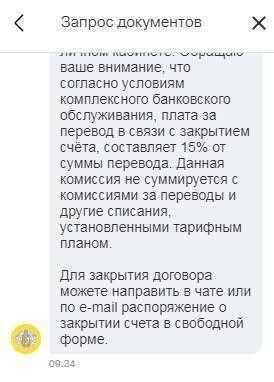

Банки установили повышенные комиссии на вывод денег с закрытого по 115-ФЗ счета.

Альфа-банк: 10% на вывод средств на другой счет; 25% на вывод наличных.

Модульбанк: 10% на вывод средств.

Согласитесь, что если фирма делает все вышеперечисленное, то любой здравомыслящий человек засомневается в ее законопослушности.Вот и Центробанк сомневается. Но при этом нет жестких мер — Центробанк рекомендует учесть особенности налогообложения клиента и оценивать его реальную деятельность.

Обратите, пожалуйста, внимание, что вышеперечисленные признаки изучаются только если сумма уплачиваемых налогов неудовлетворительна (менее 0.9%).

При нормальной сумме уплачиваемых налогов банку все-равно, платится ли зарплата, и покупаете ли канцтовары. Хотя, запретить банку провести проверку – нельзя. К сожалению, для проведения проверки банк может заблокировать расчетный счет.

Что делать, если счета заморозили?

Если блокировка пришла от ФНС, можно:

-

исправить недочеты (оплатить долги, правильно оформить и сдать декларацию и пр.), после чего отправить в налоговую письмо с просьбой отменить санкции (на это потребуется не более 3 рабочих дней);

-

оспорить действия ФНС в суде.

Если счета заблокировали по требованию суда:

следует дождаться рассмотрения дела, после чего ходатайствовать о разморозке счета.

Если «виноваты» судебные приставы, можно:

-

оплатить все долги;

-

обратиться в суд, чтобы доказать незаконность или необоснованность действий сотрудников ФССП.

Если причина блокировки – «антиотмывочный закон»:

В 2020 году закон 115-ФЗ ужесточили: 13 июля вступили в силу поправки, по которым к числу операций, подлежащих контролю, отнесли почтовые денежные переводы на сумму от 100 тыс. руб., а также лизинг на сумму более 600 тыс. руб. Правда чуть ранее, с 1 апреля этого же года, правительство временно запретило блокировать счета предпринимателей, если сумма задолженности по налогам и сборам меньше 3 тыс. руб. У бизнесменов-должников будет 3 года на исправление ситуации (в противном случае ФНС все же сможет заморозить счет за нарушения). Поэтому советуем вести бизнес так, чтобы максимально снизить возможность для блокировки.

Как разблокировать счет?

Разблокировка счета по любой из причин требует подготовку и предоставление необходимых документов. Какие нужны документы — объяснят в банке, или ИФНС. В единственном случае, когда предоставлять документы для разблокировки счета не нужно – когда банк уже исполнил инкассовое поручение ИФНС (списал налоги с расчетного счета). При этом, возможен сбой в системе документооборота между банком и налоговой, поэтому необходимо будет проверить сайт ИФНС по задолженности. Эта информация будет актуальна через неделю после списания денежных средств (ИФНС проводит в свою базу банк в течение 10 дней).

Следует придерживаться следующего алгоритма:

- Узнать причину блокировки счета;

- Подготовить документы, обосновывающие операции по счету;

- Обратиться в суд, либо в ЦБ РФ (если счет заблокирован судом, либо банком без имеющихся на то оснований)

Если расчетные операции выполнялись клиентом законно, то он вправе закрыть расчетный счет в случае, если банк не идет навстречу. В таком случае, открыть счет в другом банке будет законно и сэкономит время и энергозатраты.