Регистрация поступления материалов

Переход на раздельный учет НДС в 1С 8.3

Разберем пример. Организация получила от поставщиков 50 штук материалов. Раздельный учет НДС не ведется, так как основная производимая продукция облагается НДС:

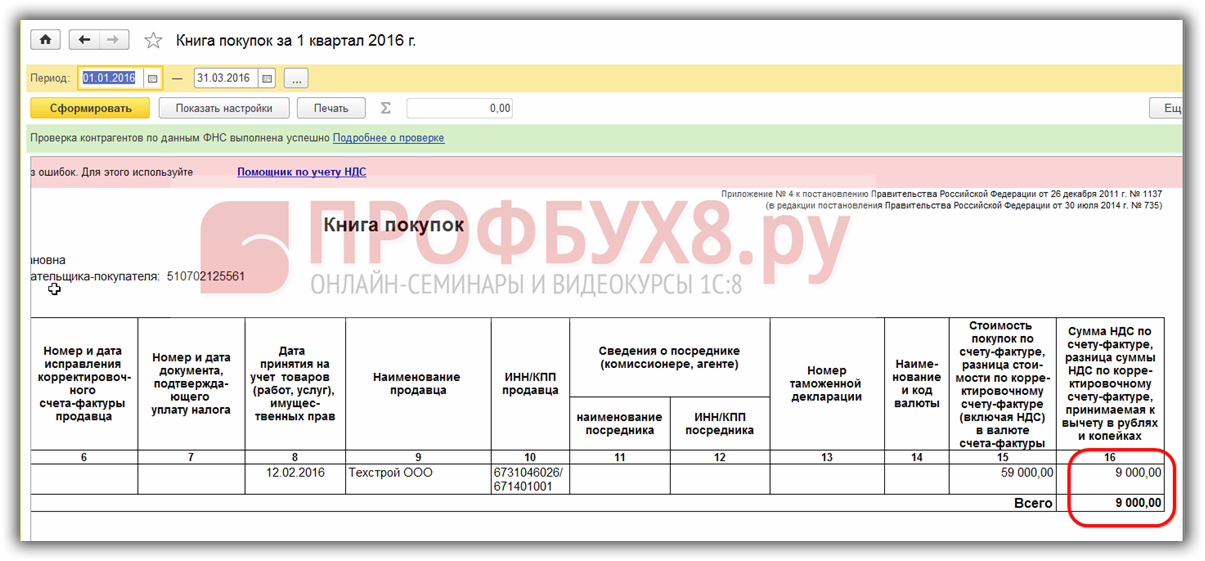

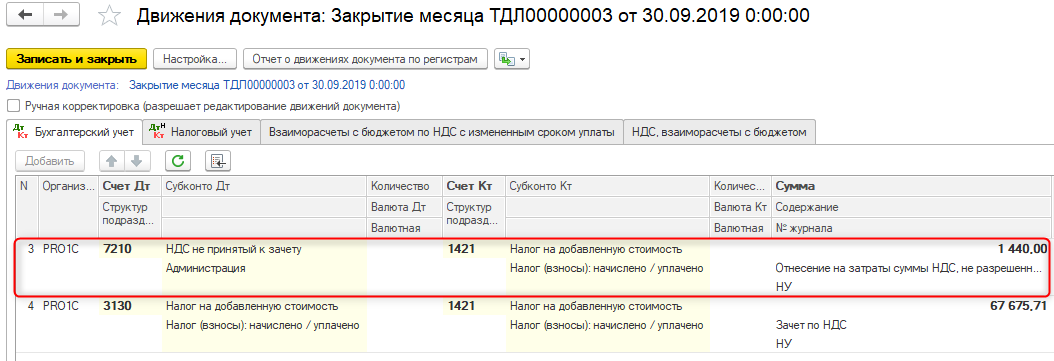

На производство продукции было использовано в первом квартале 10 штук материалов. В конце первого квартала весь НДС по материалам принят к вычету. В Книге покупок за 1 квартал сформирована следующая запись:

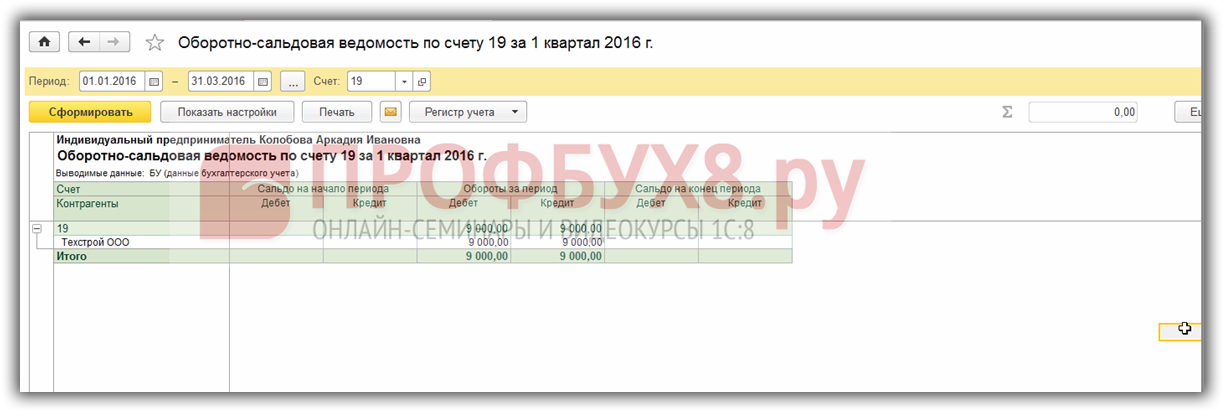

В оборотно-сальдовой ведомости по счету 19 видим, что вся сумма НДС отражается как принимаемая к вычету:

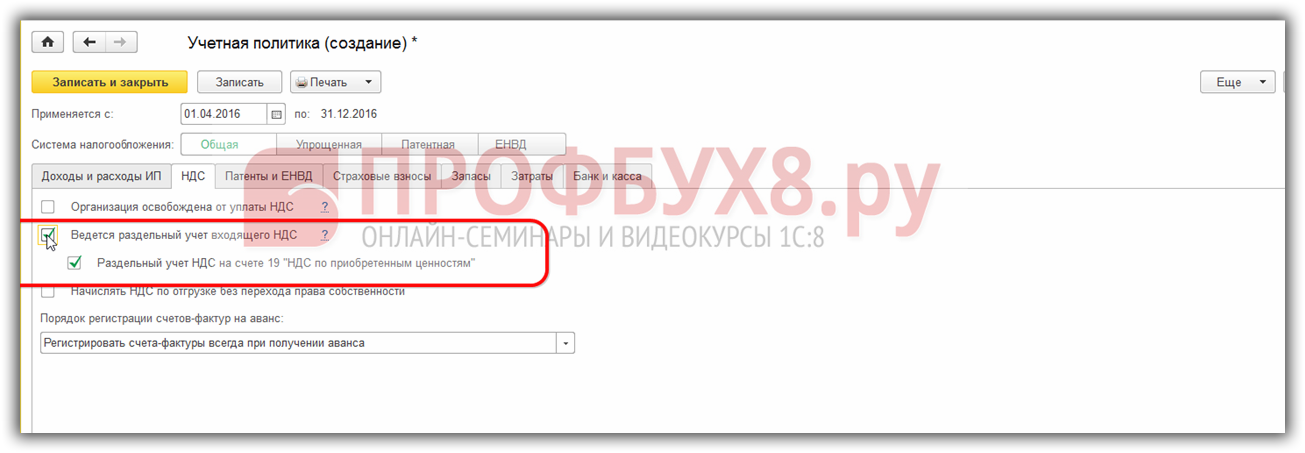

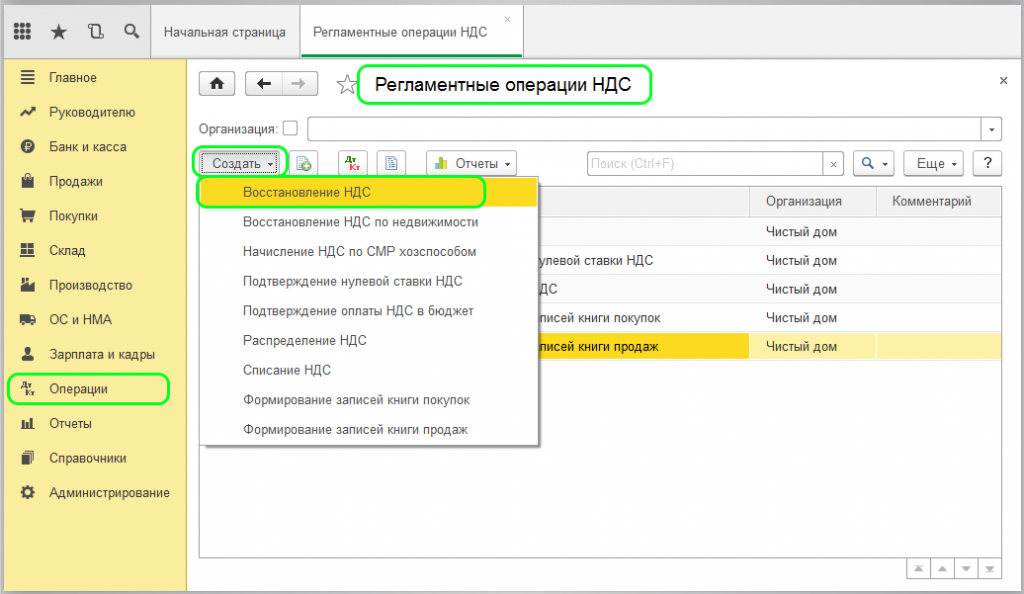

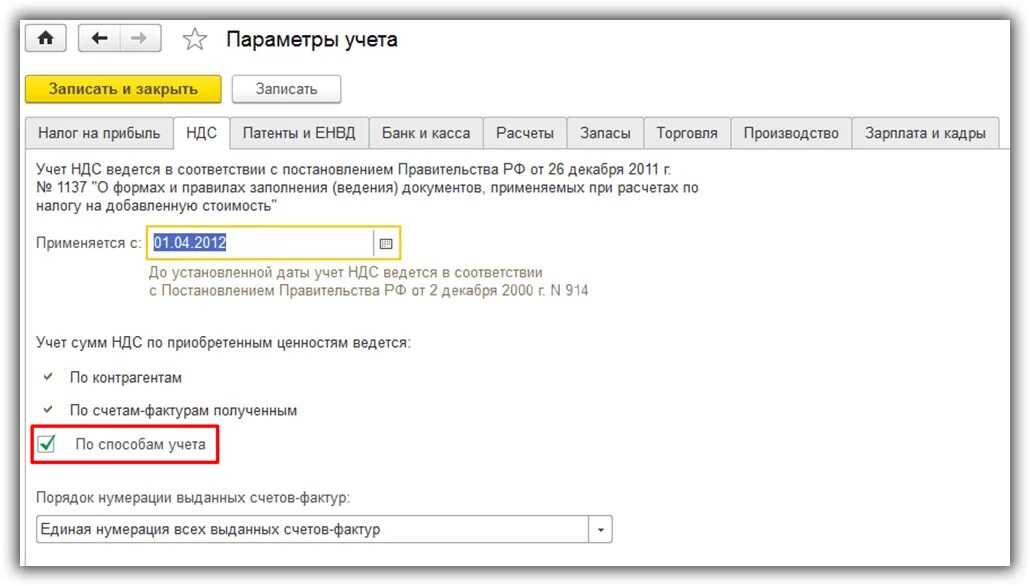

Шаг 1. Настройки для ведения раздельного учета НДС

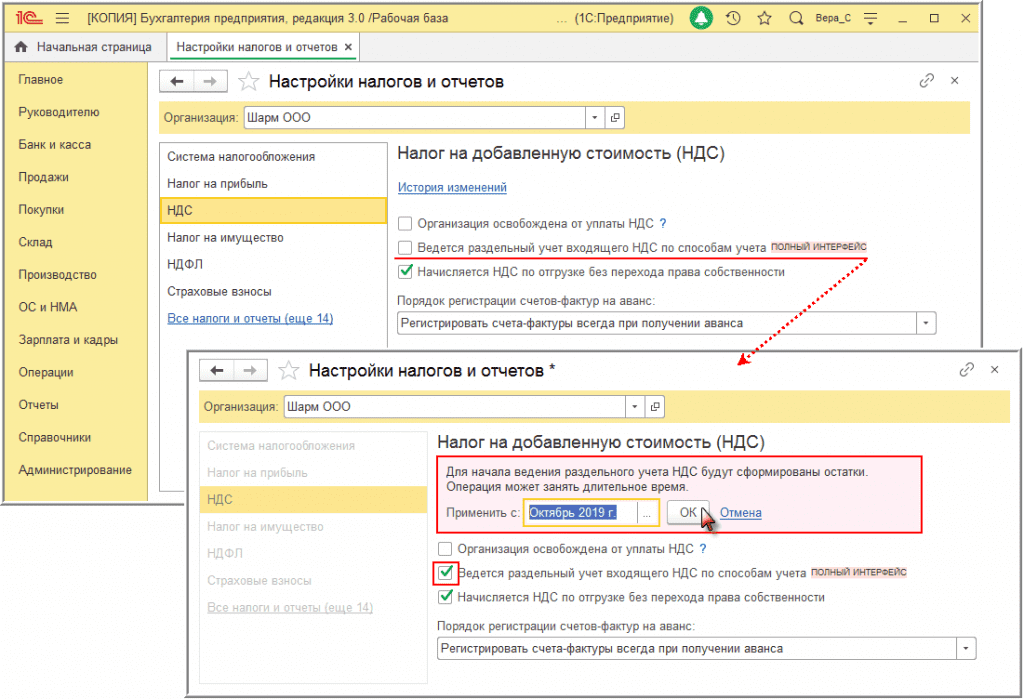

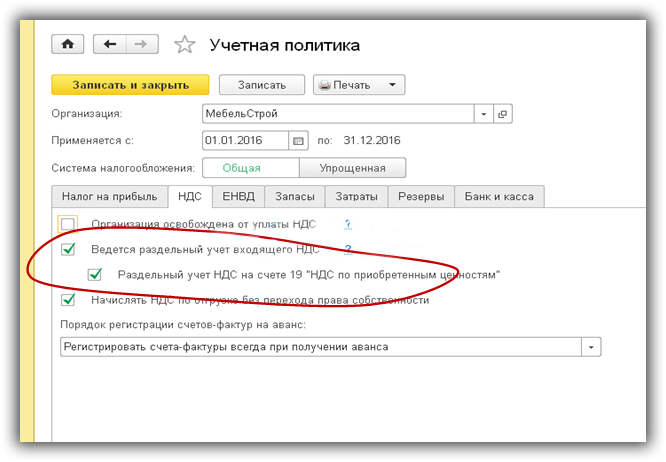

Во втором квартале организация начала производить продукцию, не облагаемую НДС, в нашем примере новая продукция. Поэтому в учетную политику с целью организации раздельного учета НДС вносятся изменения.

Копируем учетную политику в 1С 8.3, выставляем дату начала действия с 01.04.2016г.:

Ставим необходимые флажки на закладке НДС:

В параметры учета программа 1С 8.3 также вносит изменения:

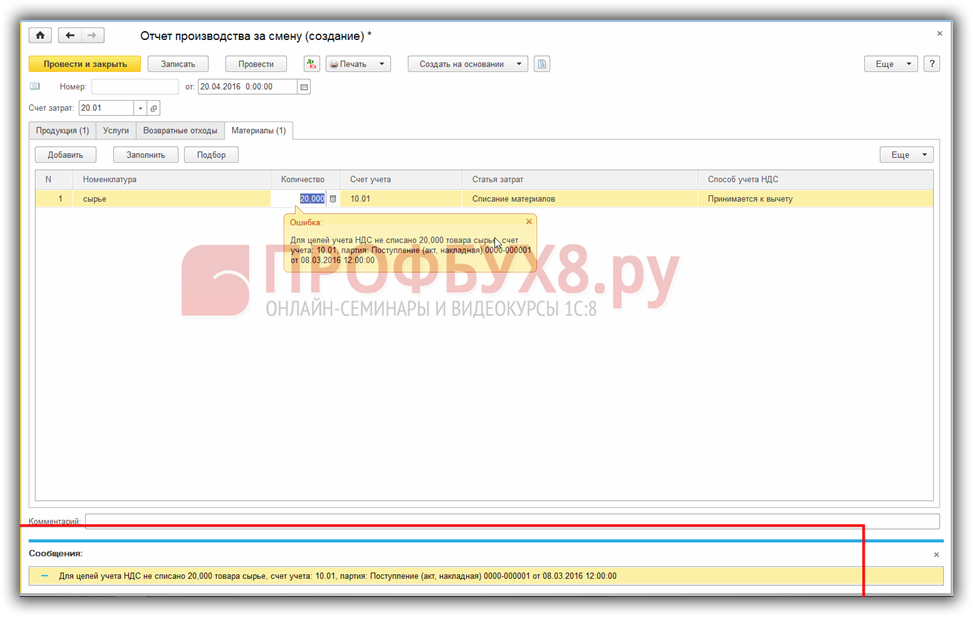

Однако если теперь попробуем отразить в программе 1С 8.3 списание материалов в производство, то документ не будет проводиться:

Происходит это потому, что программа 1С 8.3 «не видит» данных в регистре накопления Раздельный учет НДС.

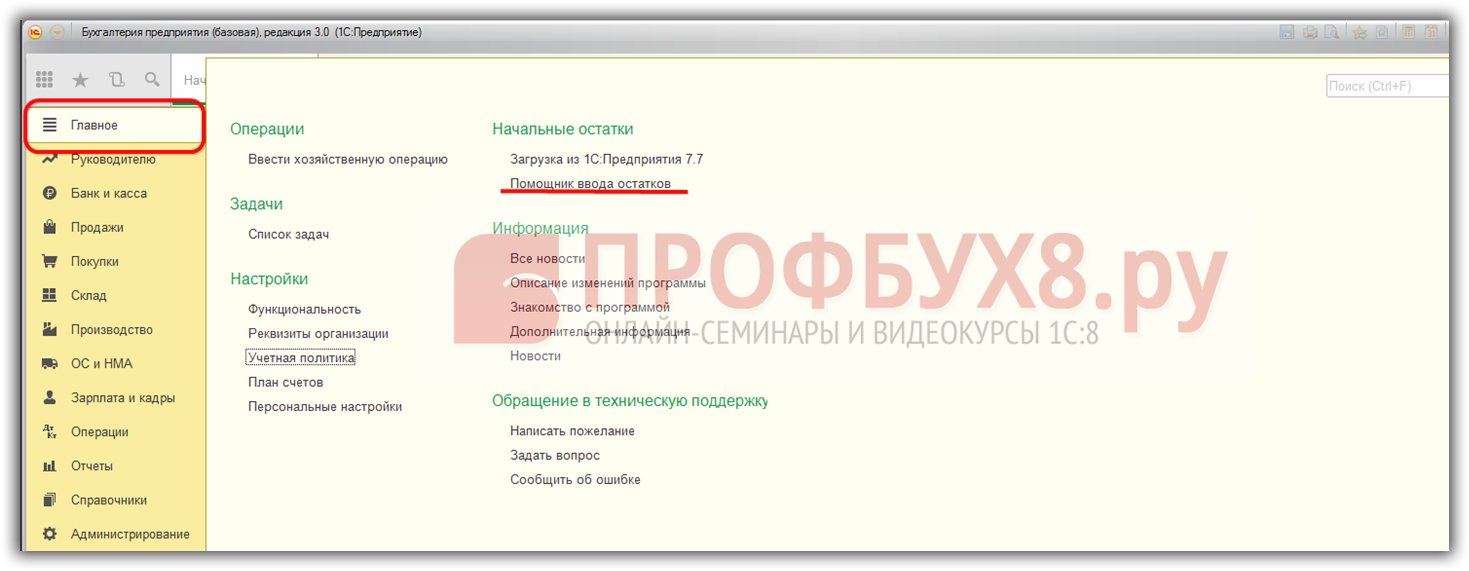

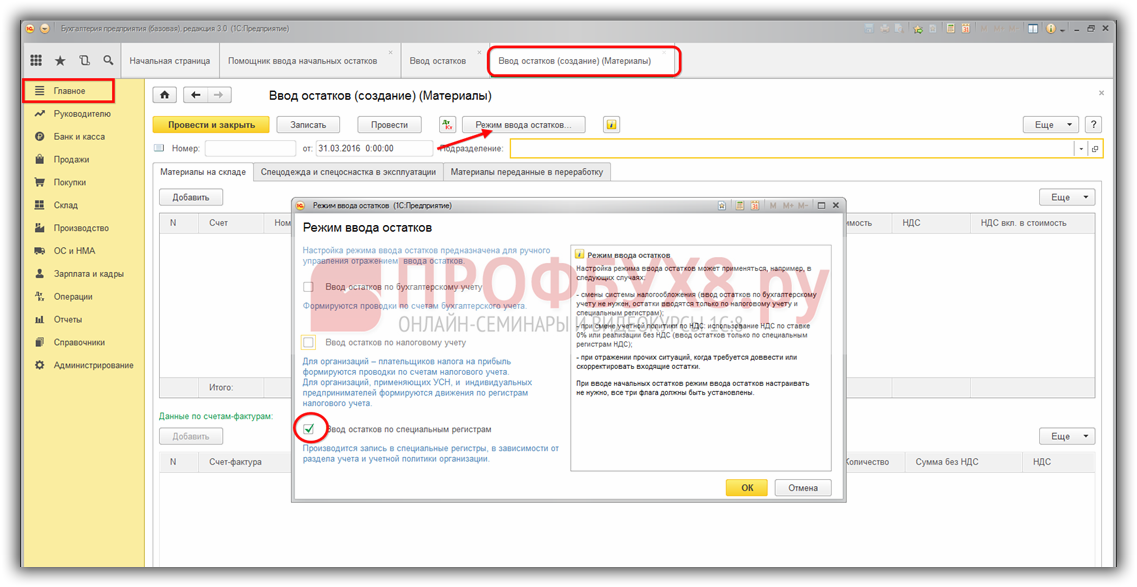

Шаг 2. Ввод остатков

Таким образом, при переходе на раздельный учет НДС в течение отчетного года, необходимо ввести остатки по регистрам накопления. Для этого используется Помощник по вводу остатков:

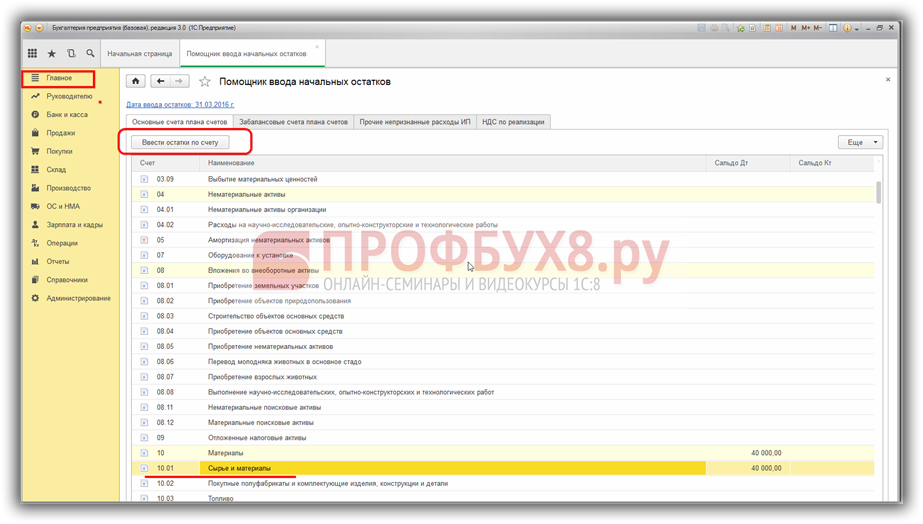

В нашем случае вводим остатки по счету 10.1 Сырье и материалы:

Причем выбирается режим Ввод остатков по специальным регистрам:

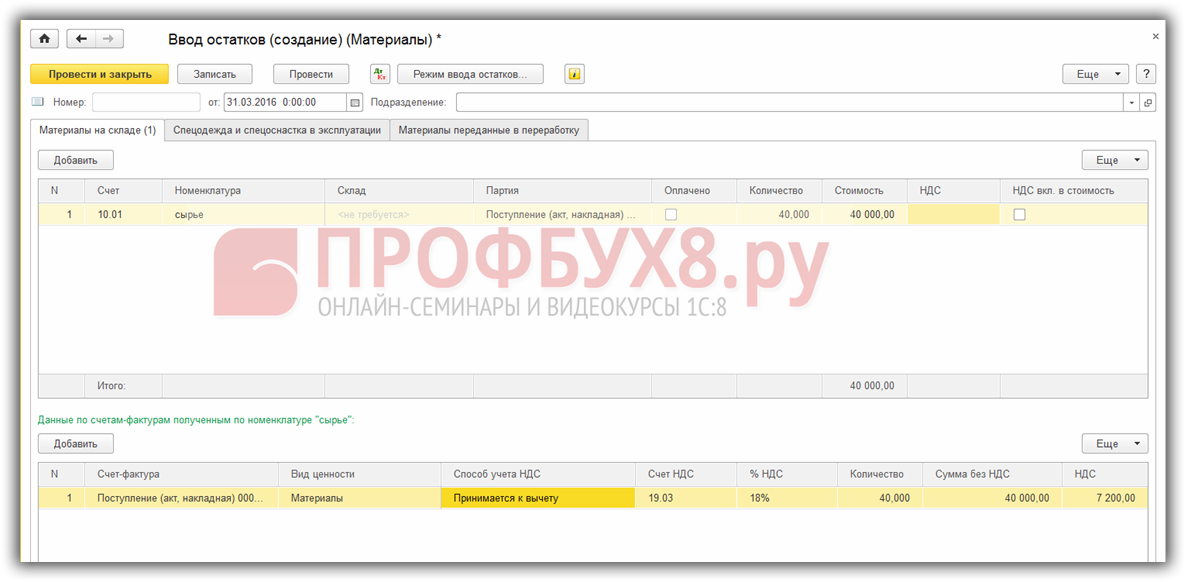

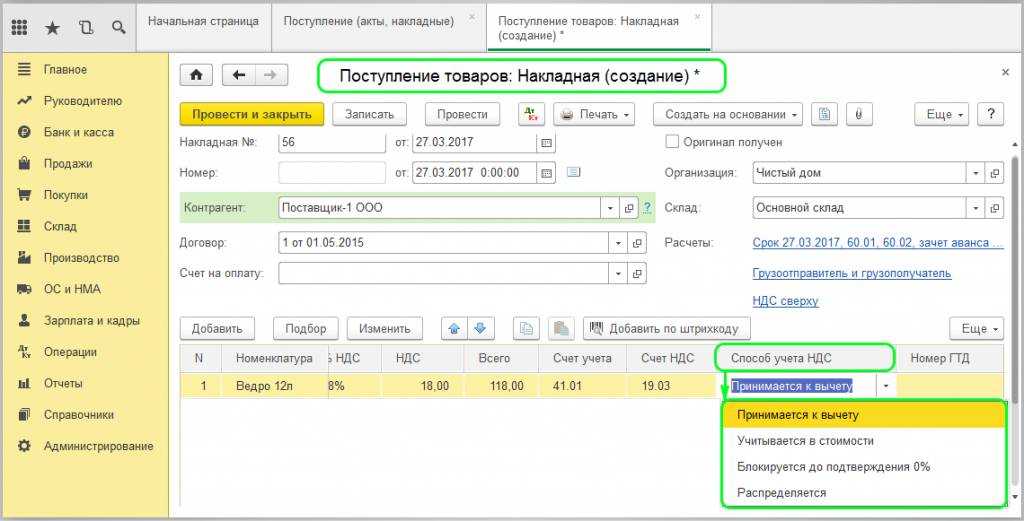

В данных счетов-фактур указываем способ учета НДС Принимается к вычету:

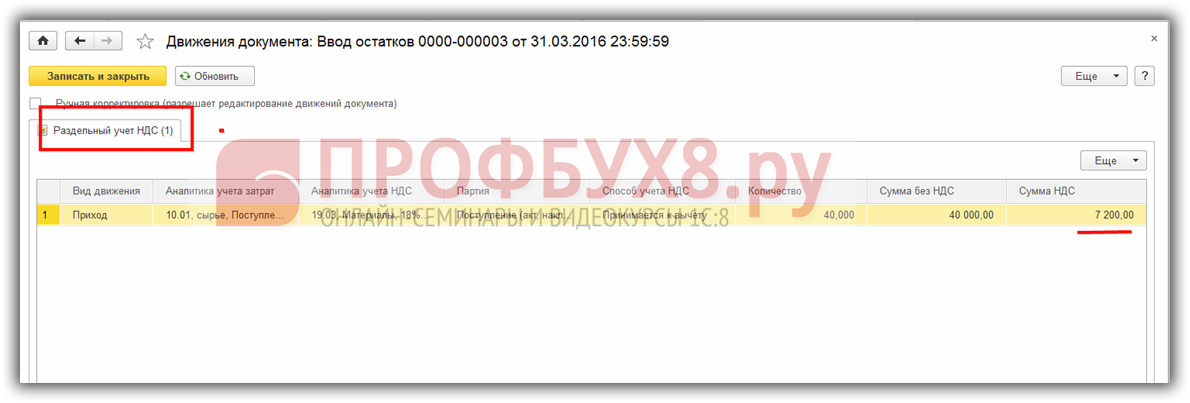

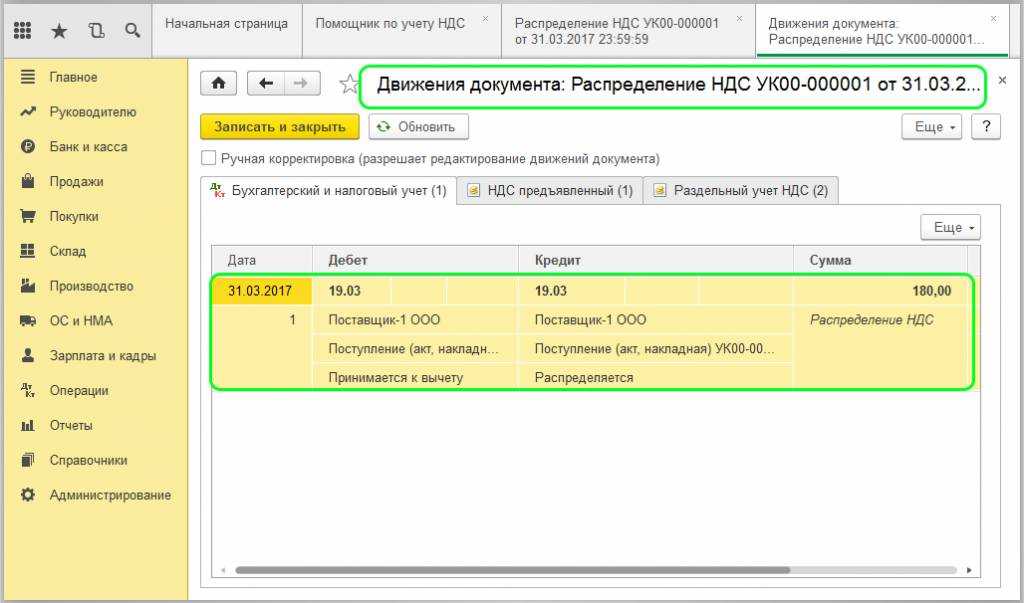

Если посмотреть движения документа по кнопке ДтКт, то можно увидеть, что в регистре накопления Раздельный учет НДС появилась соответствующая запись:

Шаг 3. Раздельный учет НДС

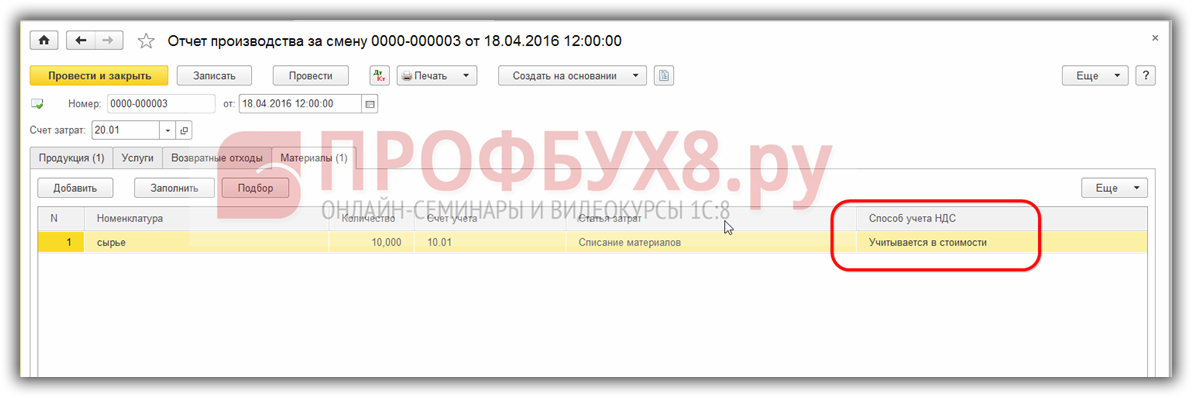

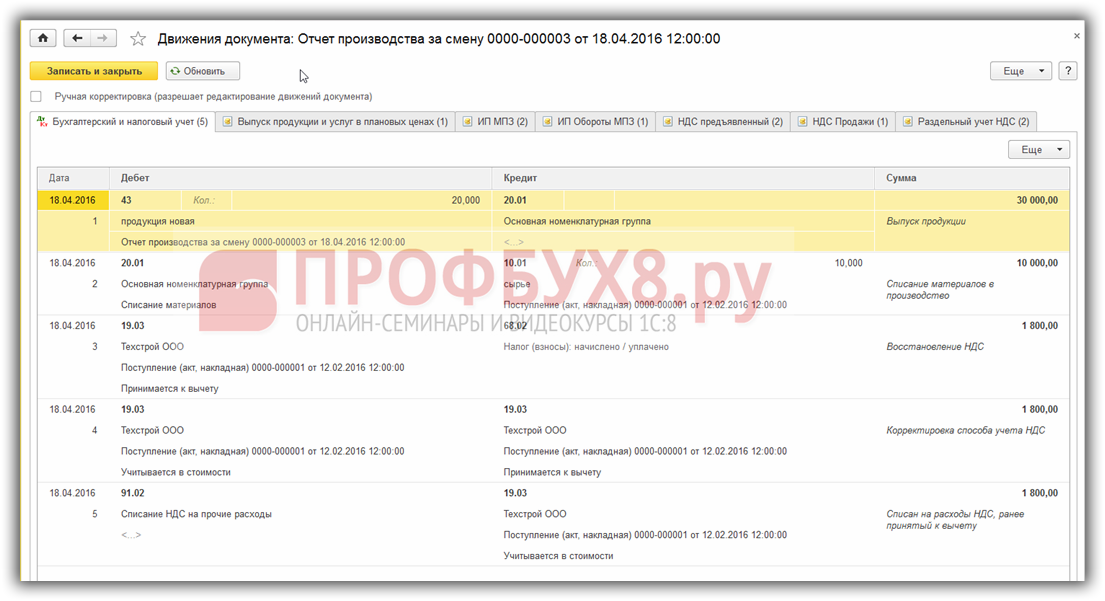

Во втором квартале материалы использовались для производства основной и новой продукции. Интересно посмотреть проводки при формировании Отчета производства за смену по новой продукции, когда НДС включается в стоимость:

Видим, что в этом случае НДС по материалам в сумме 1 800 руб. сначала восстанавливается, а затем списывается на расходы:

НДС восстанавливается через формирование записи Книги продаж на соответствующую сумму:

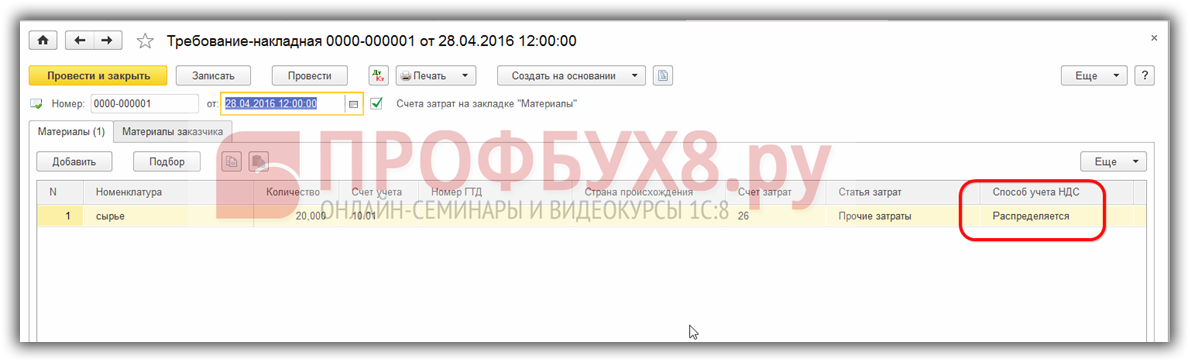

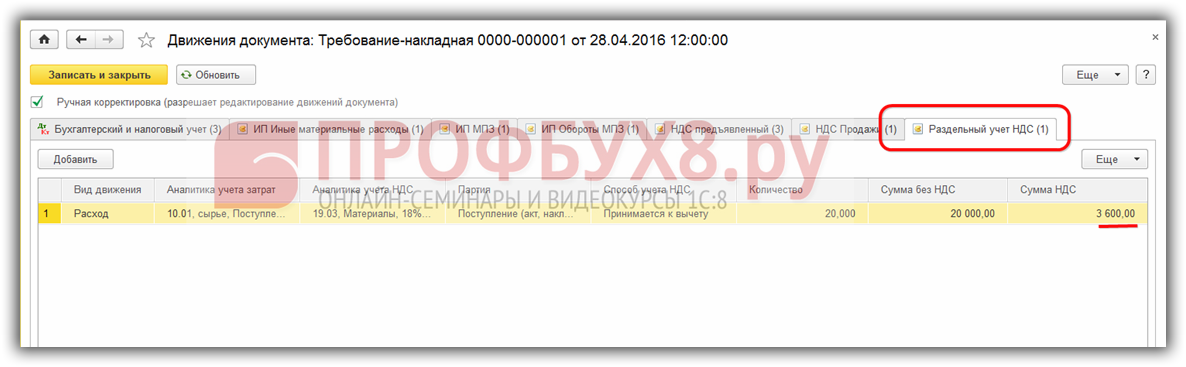

Часть материалов в количестве 20 штук была использована на общехозяйственные нужды, то есть НДС по ним должен быть распределен между продукцией облагаемой и не облагаемой НДС. В документе Требование-накладная выбираем способ учета НДС – Распределяется:

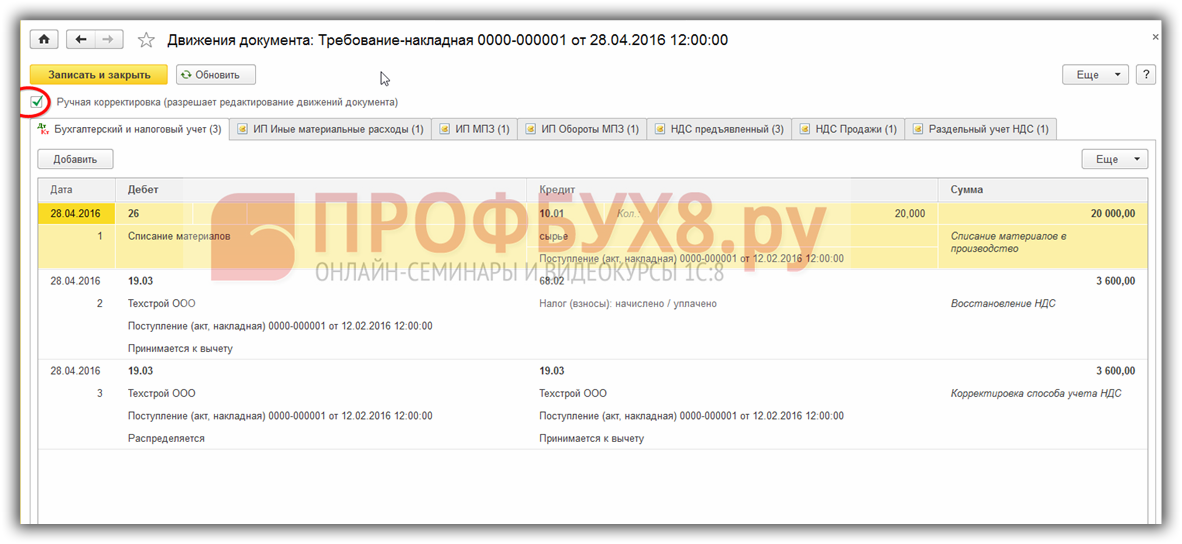

Проверяем движения документа по кнопке ДтКт. В суммы НДС, при необходимости, вносим корректировки вручную:

Проверяем движение документа на вкладке Раздельный учет НДС:

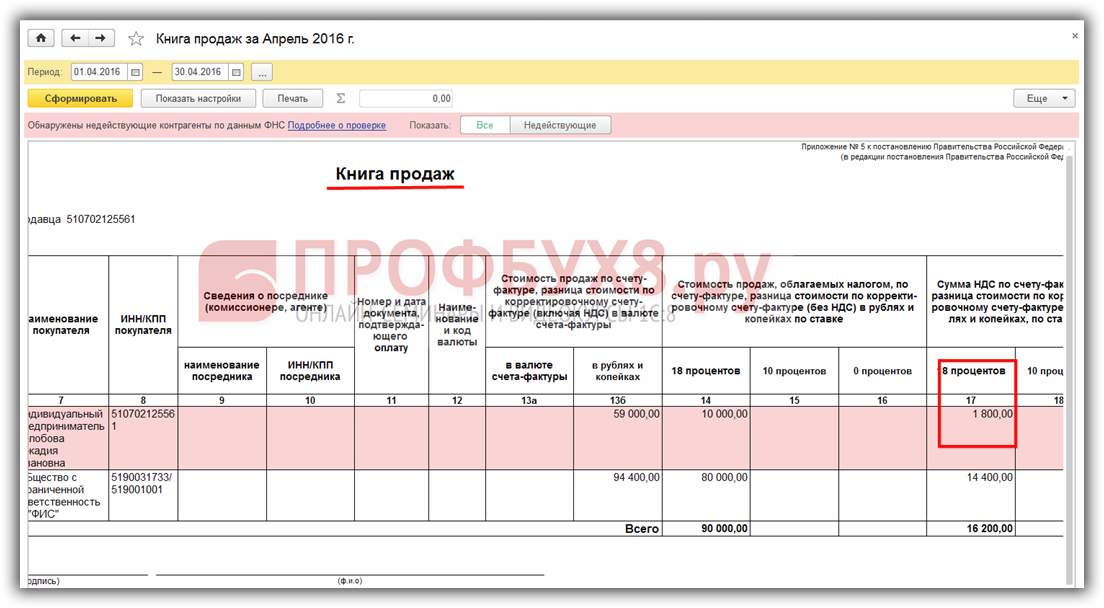

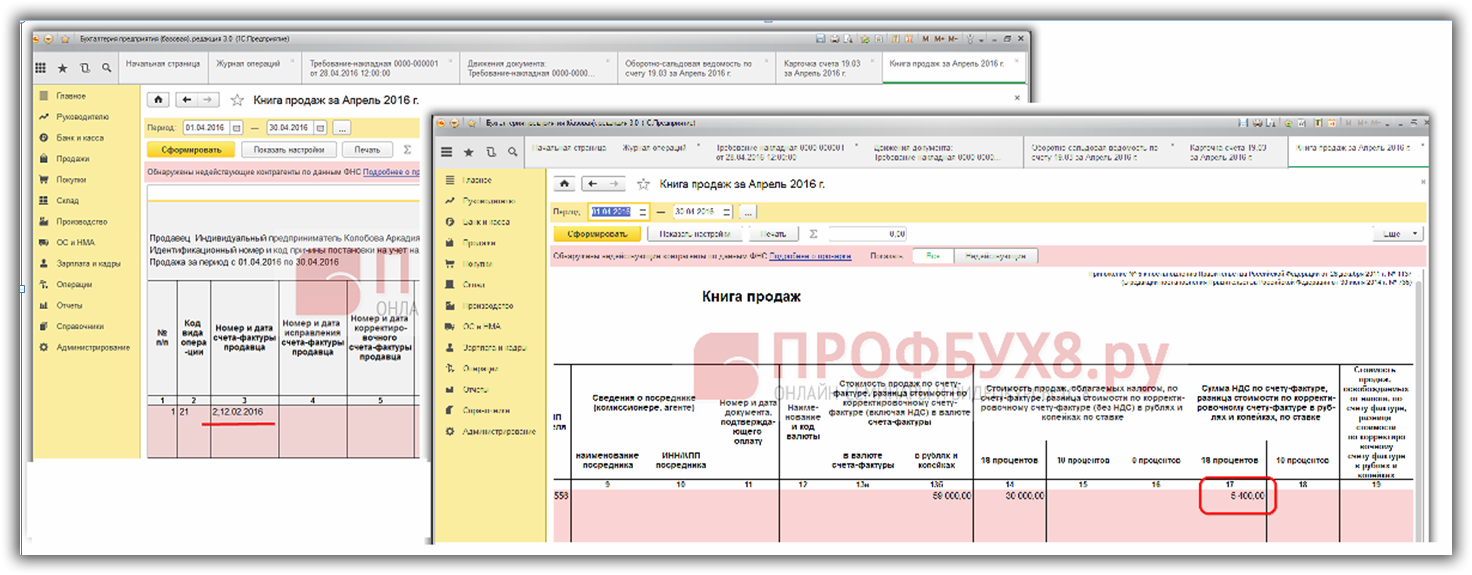

В Книге продаж сформировалась запись по восстановлению 3 600 руб. НДС в общей сумме восстановленного НДС по документу поступления материалов от 12.02.2016г.:

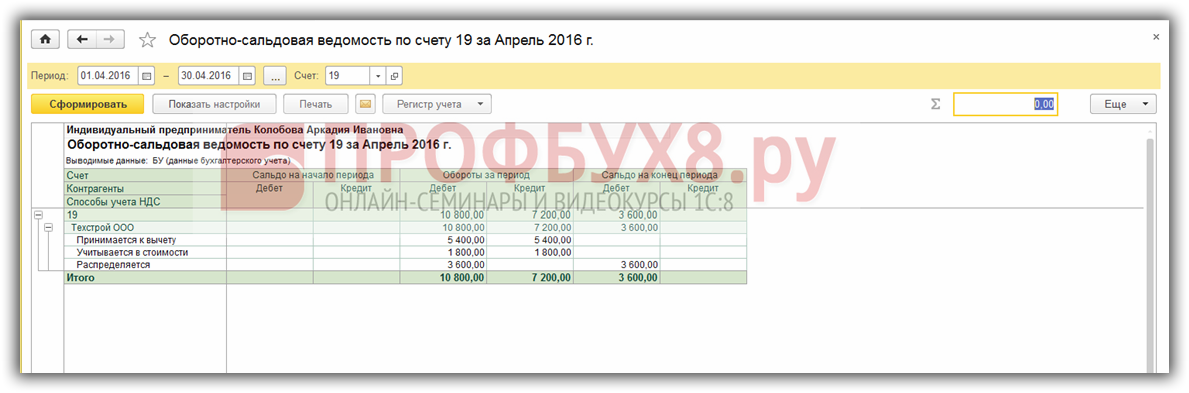

Оборотно-сальдовая ведомость по счету 19 выглядит следующим образом:

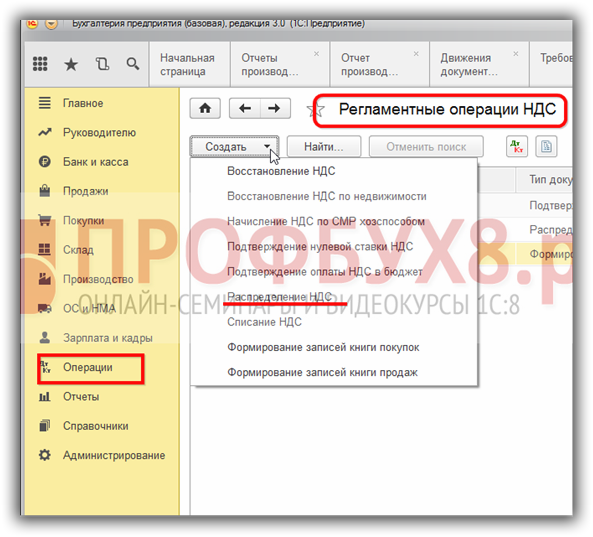

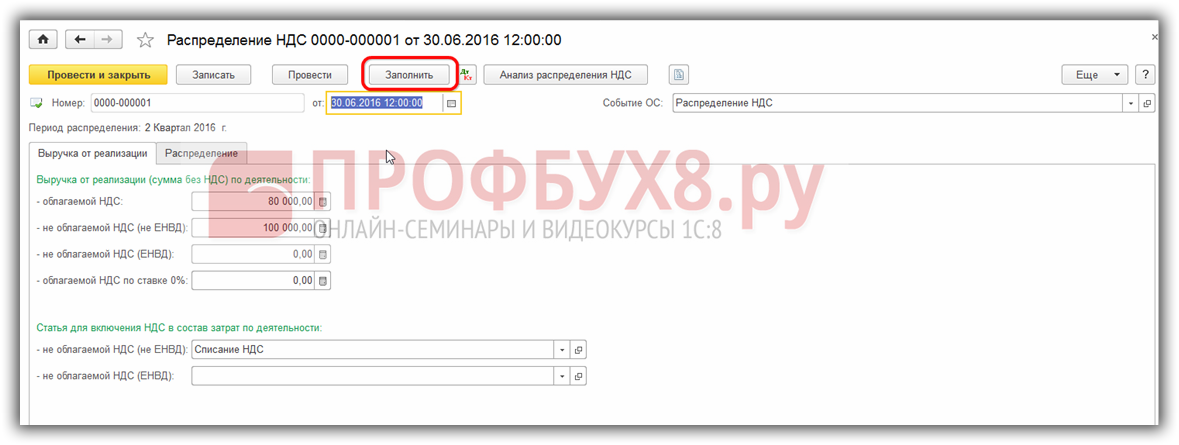

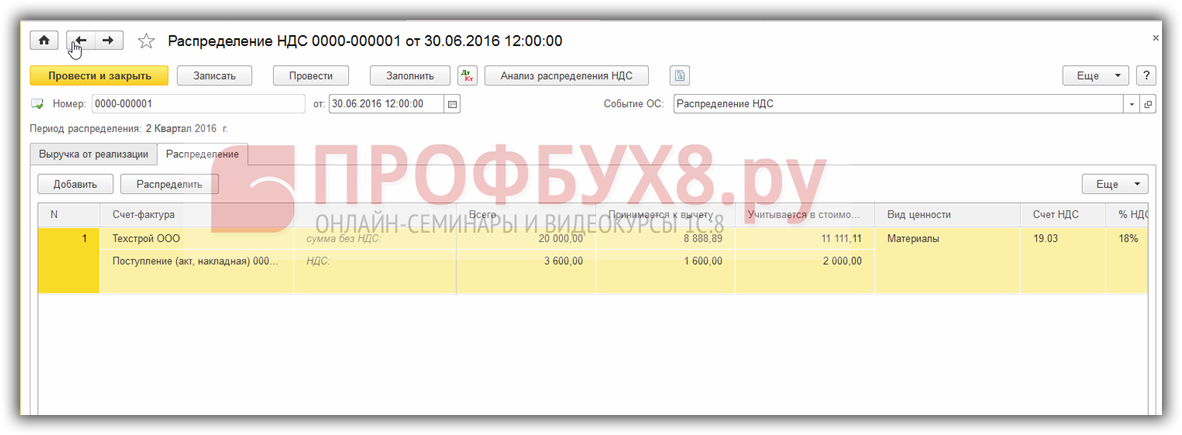

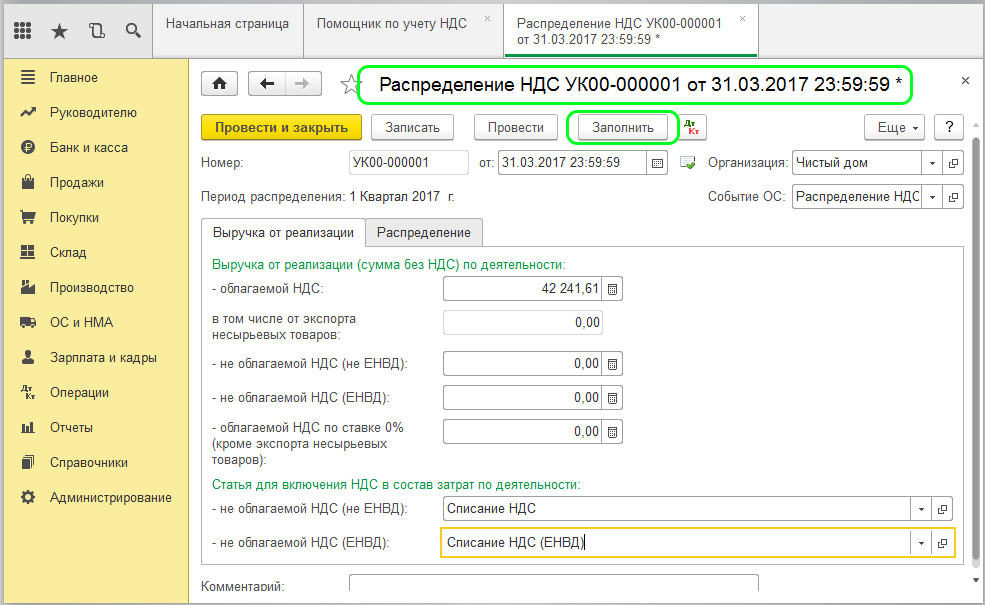

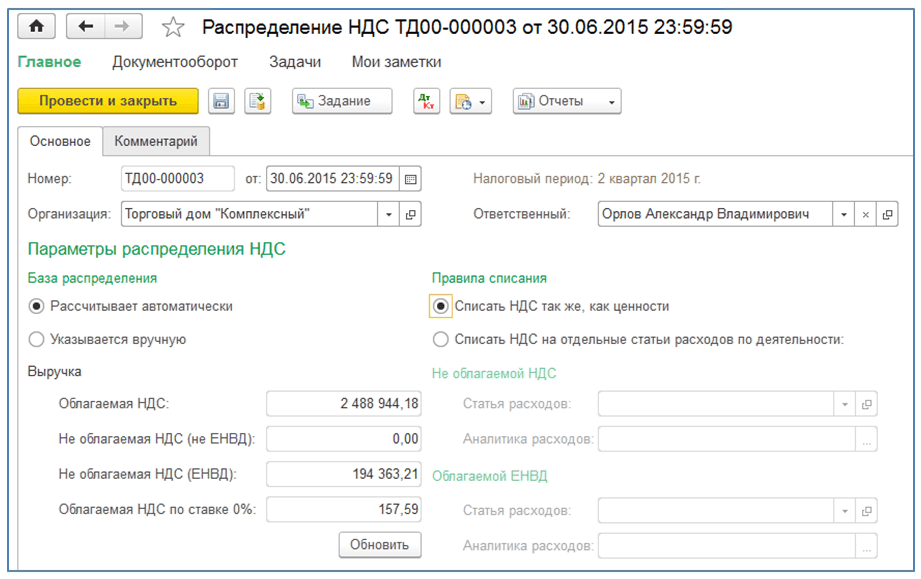

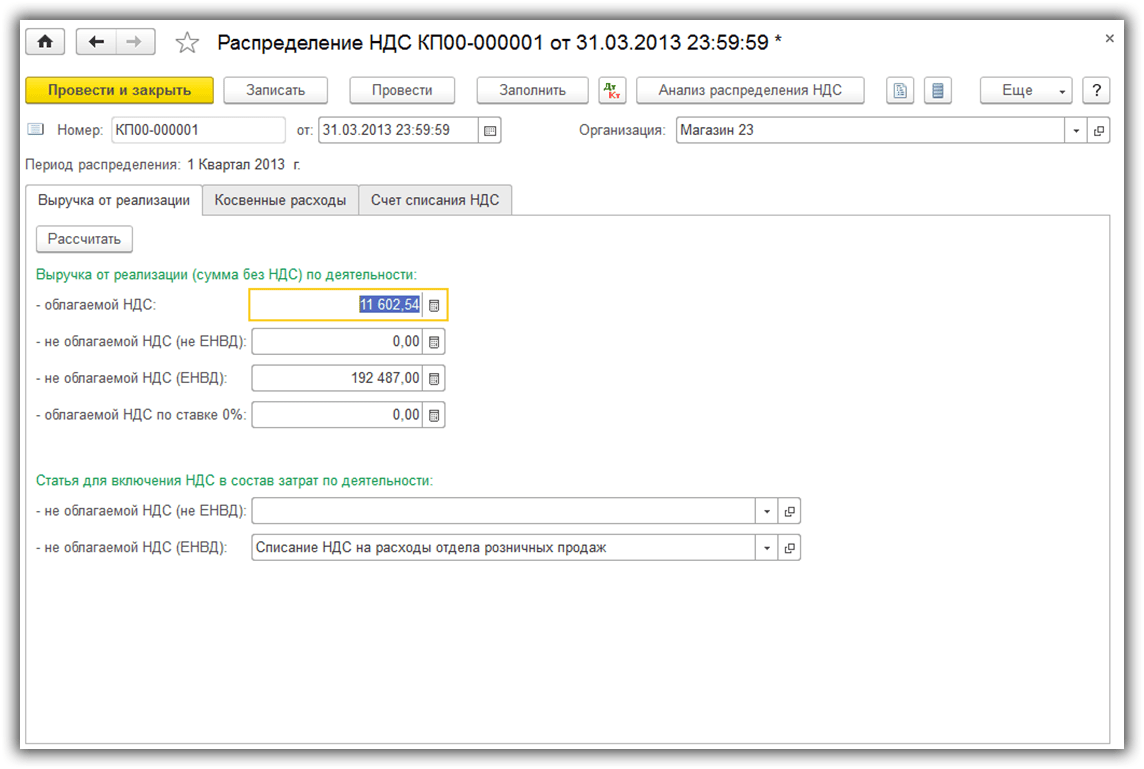

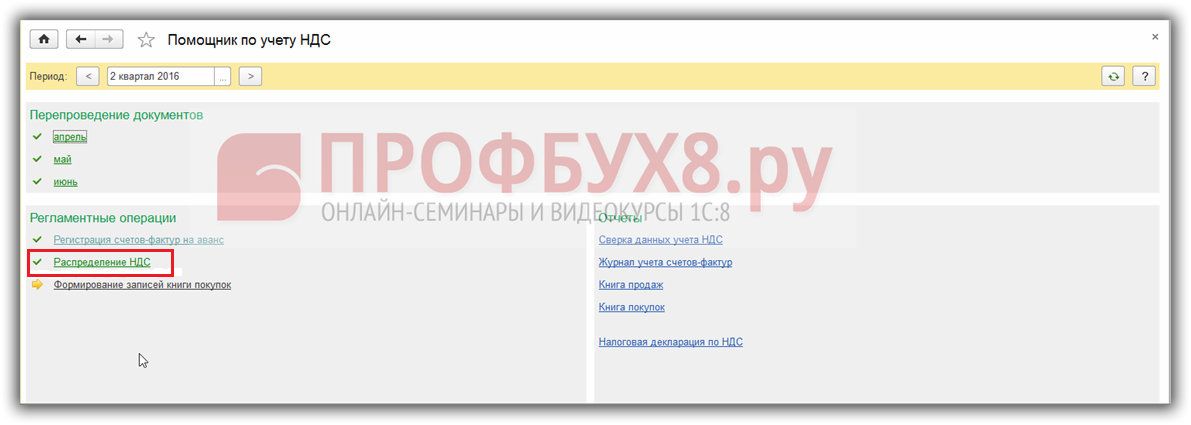

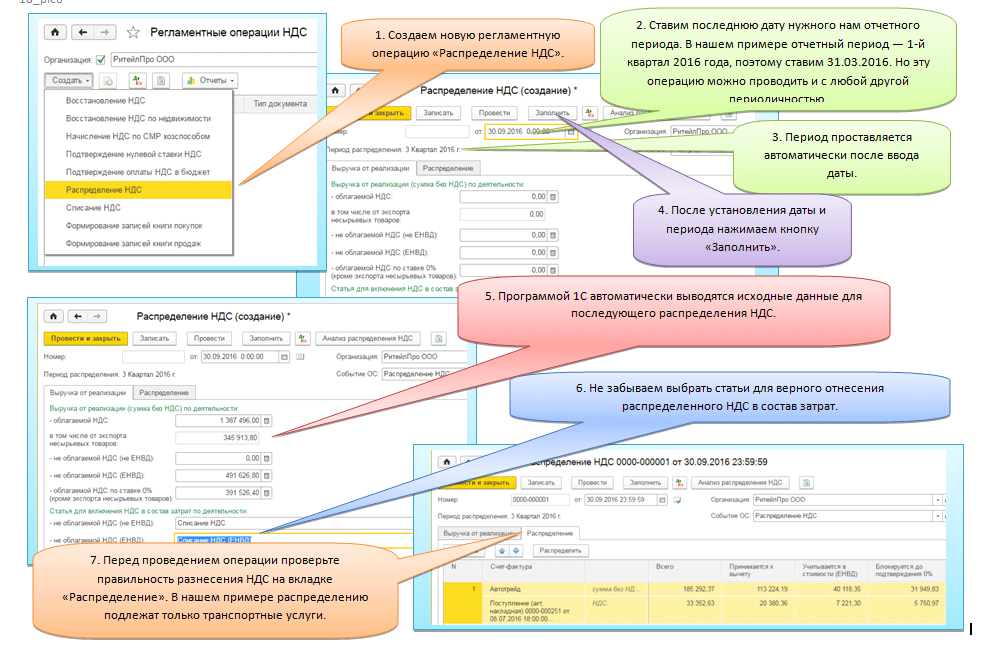

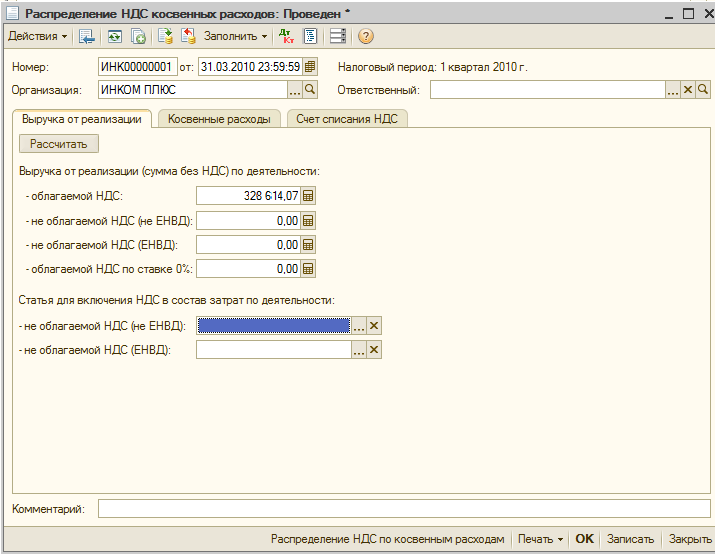

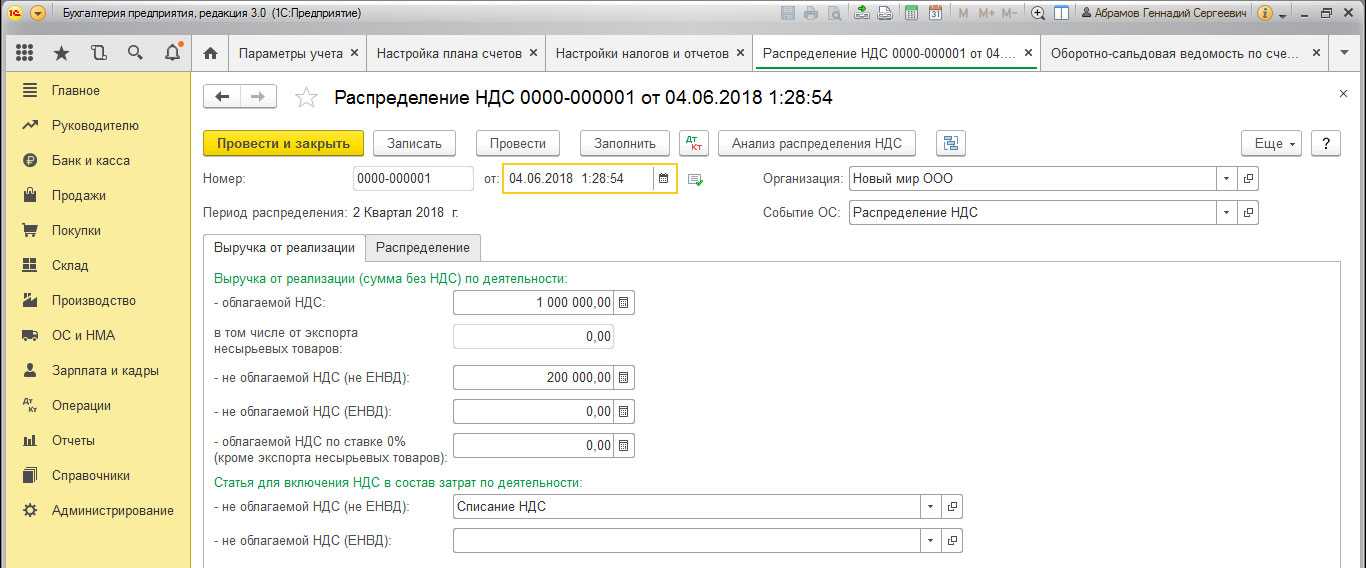

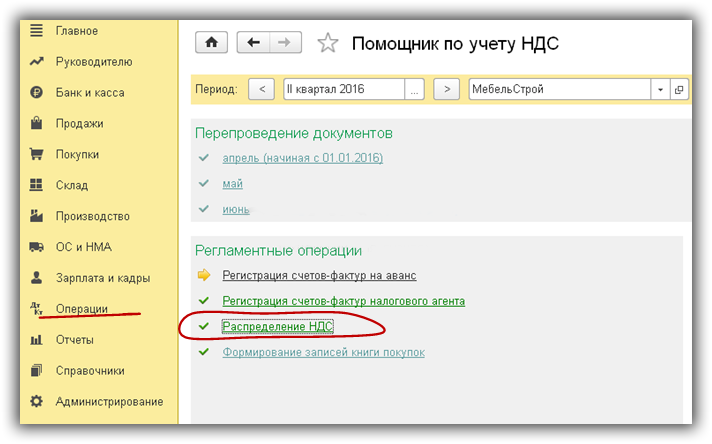

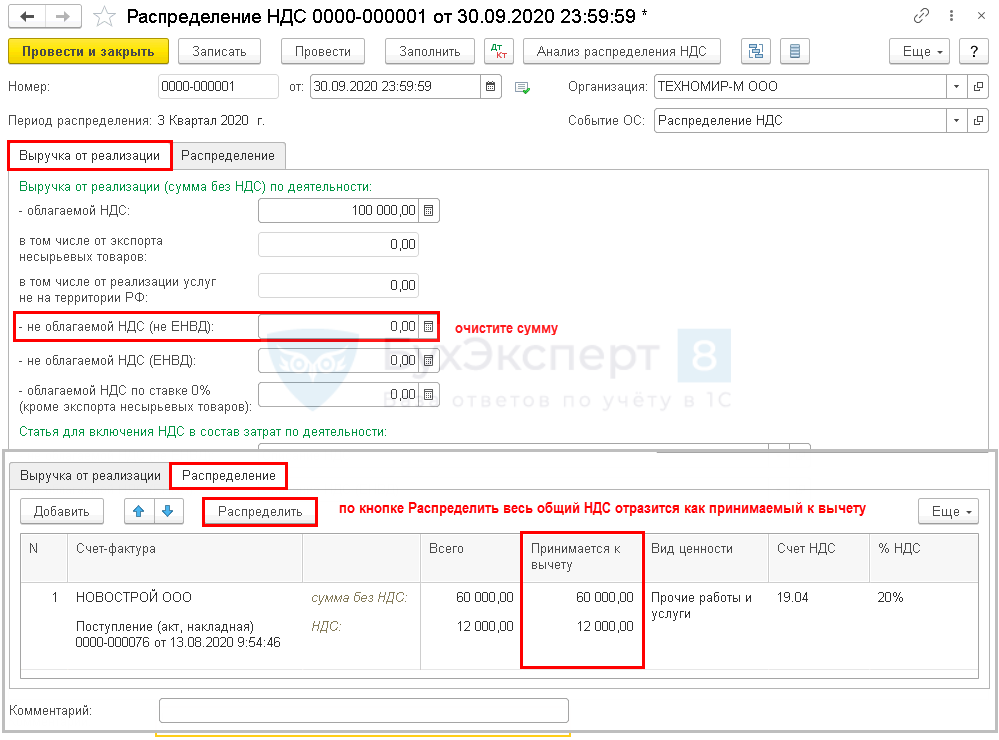

Шаг 4. Распределение НДС в 1С 8.3

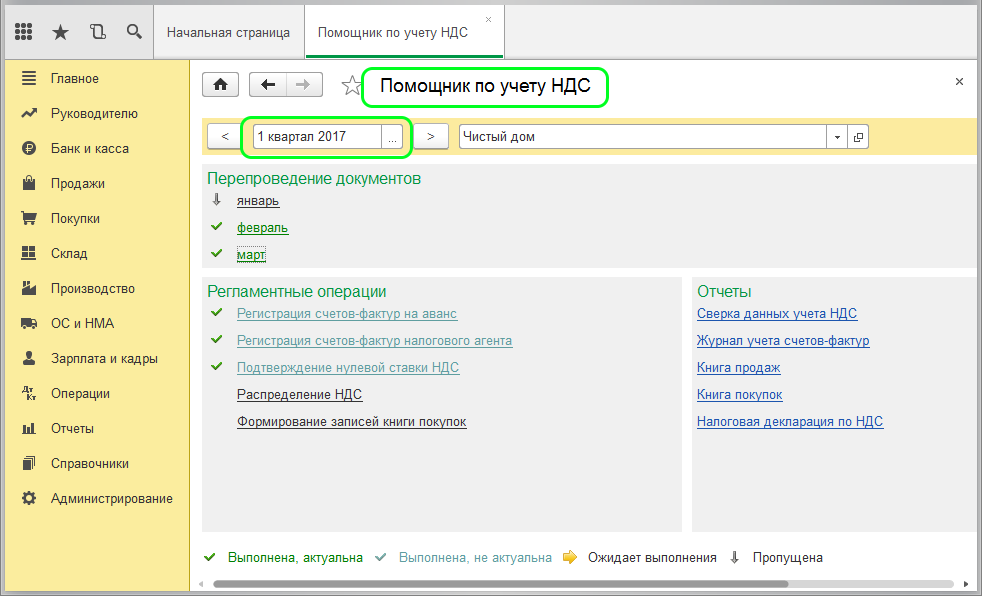

Проведем регламентную операцию по распределению НДС до формирования Книги покупок и закрытия месяца:

Документ Распределение НДС заполняется по команде Заполнить:

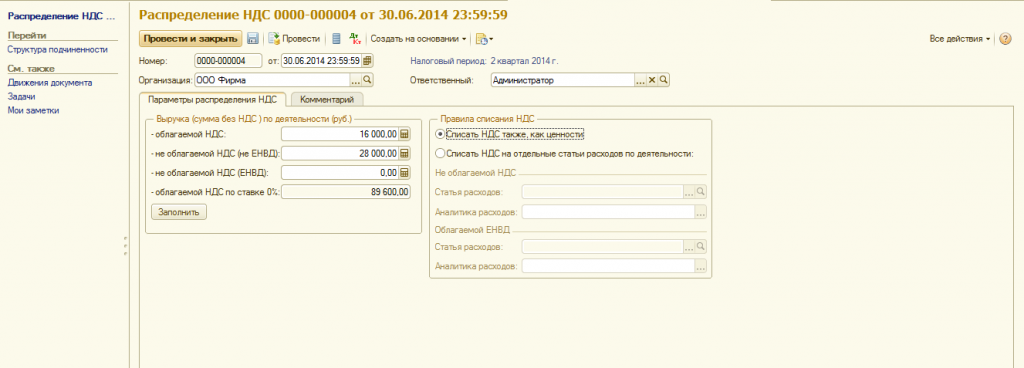

На закладке Распределение можно увидеть, как НДС по общехозяйственным материалам распределен между видами продукции пропорционально выручке:

Если в 1С 8.3 автоматически закладка Распределение не заполнилась, то можно добавить нужный счет-фактуру вручную и выбрать команду Распределить.

Далее проведем закрытие месяца в 1С 8.3 и сформируем Книгу покупок

Обратите внимание, что в Помощнике по учету НДС появилась ссылка Распределение НДС:

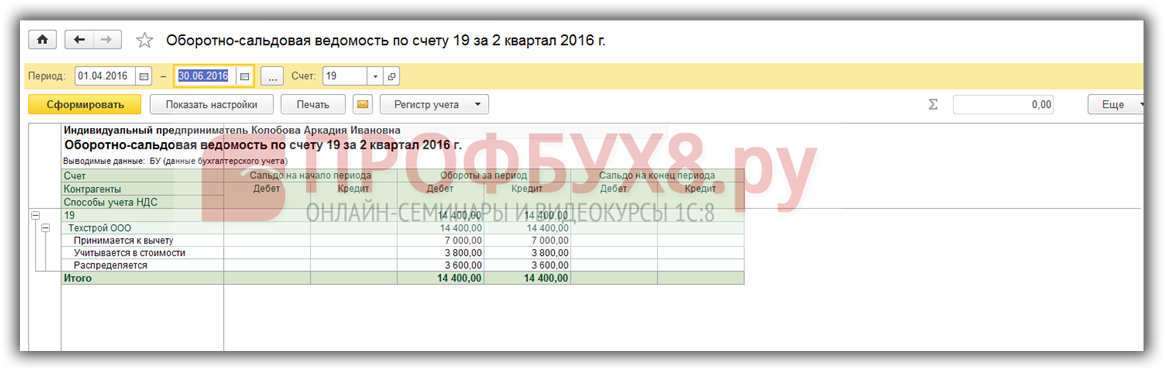

Оборотно-сальдовая ведомость по счету 19 теперь выглядит следующим образом:

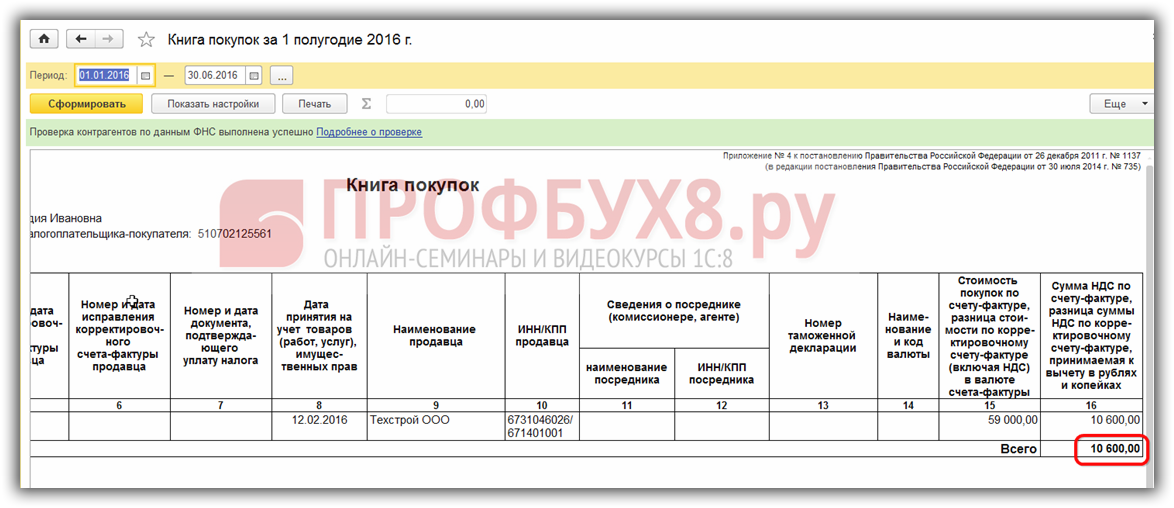

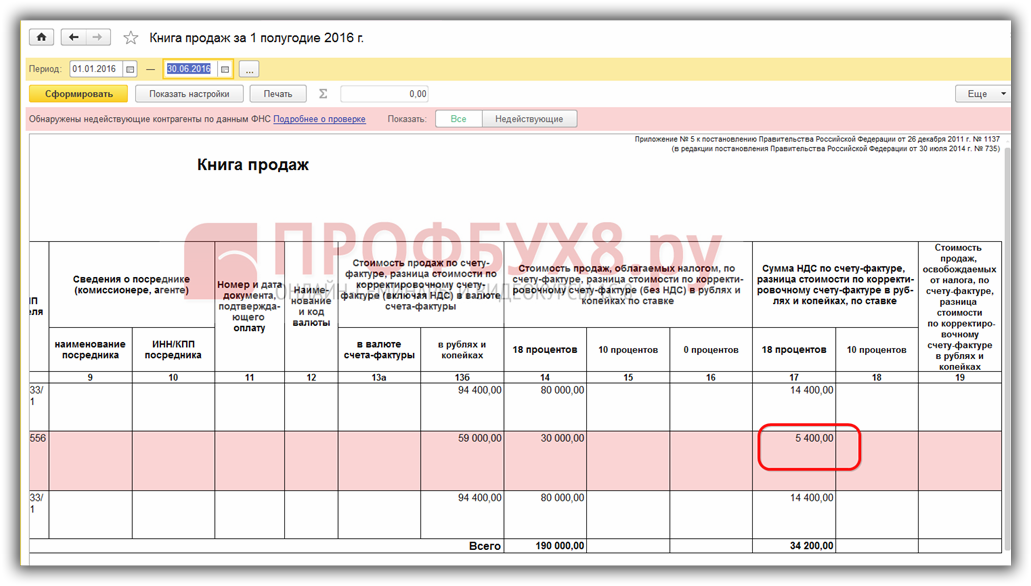

Проверим полученный результат. Сумма НДС, принимаемая к вычету за полугодие, составляет 5 200 руб. Данная сумма определяется как разница между записями в Книге продаж и покупок. Найдем соответствующие документы за полугодие по нашему поставщику ООО Техстрой.

В Книге покупок:

В Книге продаж:

Полученная разница составляет 5 200 руб.= 10 600 – 5 400. Таким образом, раздельный учет НДС в базе 1С 8.3 Бухгалтерия организован правильно.

В программе 1С Бухгалтерия 3.0 на интерфейсе ТАКСИ реализована новая методика раздельного учета входного НДС. Для ее запуска необходимо настроить соответствующие параметры. Как это сделать смотрите в нашем видео:

Поставьте вашу оценку этой статье:

Проверка корректности данных

Несмотря на то, что большую часть данных программа рассчитывает и формирует автоматически, ошибки не исключены.

Конечно же вы можете вручную проверять данные в регистрах, устанавливая соответствующие отборы, но можете воспользоваться и специальным отчетом. Он называется «Экспресс-проверка».

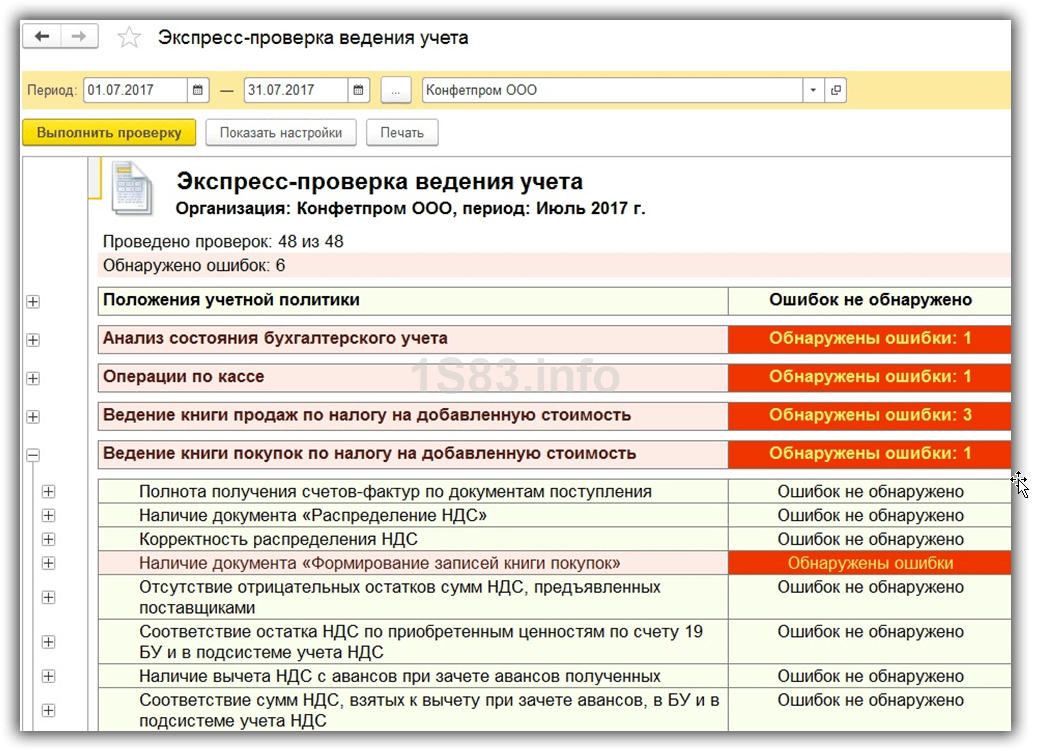

В открывшейся форме укажем, что проверять данные нам необходимо по организации ООО «Конфетпром» за июль 2017 года. Период вы можете указать любой, не обязательно в пределах месяца.

На рисунке выше вы можете увидеть, что в некоторых разделах последняя колонка выделяется красным фоном. Так же там написано количество обнаруженных ошибок.

В нашем примере видно, что программа нашла ошибку в ведении книги покупок по налогу на добавленную стоимость. При раскрытии группировок мы можем получить дополнительную информацию по причине ошибок.

Этап 3. Сформируйте книги продаж и покупок

Для подготовки декларации по НДС нужно, во-первых, сформировать книги покупок и продаж, а затем проверить правильность их заполнения.

Книгу продаж в программе формируется с помощью одноименного отчета Книга продаж

(раздел Отчеты — Отчеты по НДС: Книга продаж

). В форме отчета нужно указать период составления книги продаж и нажать на кнопку Сформировать

.

Формирование книги покупок в программе осуществляется аналогично с помощью отчета Книга покупок

(раздел Отчеты — Отчеты по НДС: Книга покупок

). В форме отчета нужно указать период составлением книги покупок и нажать на кнопку Сформировать

.

Если учет в информационной базе ведется по нескольким организациям, то в формах нужно выбрать организацию, по которой составляется книга продаж. По умолчанию указывается организация из справочника Организации

с признаком Основная.

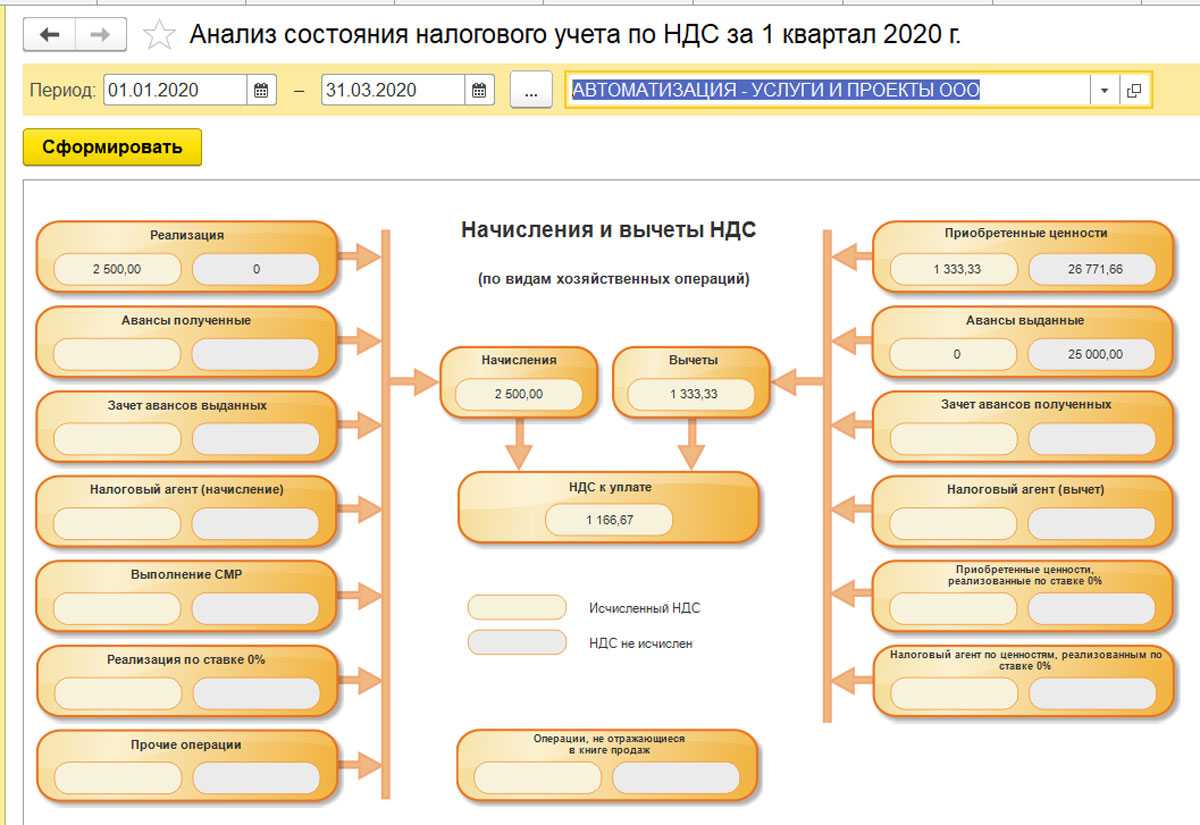

Проверить правильность заполнения книг покупок и продаж можно с помощью отчета Анализ состояния налогового учета по

НДС (раздел Отчеты

– Анализ учета: Анализ учета по НДС

). В отчете отражаются суммы начислений и вычетов НДС по видам хозяйственных операций в целом и с расшифровками по видам операций. Чтобы сформировать отчет необходимо задать проверяемый период в поле Период

, выбрать организацию и нажать на кнопку Сформировать

. По умолчанию выбрана организация из справочника Организации

с признаком Основная

. Если в информационной базе ведется учет только для одной организации, поле организации в форме отчета не показывается.

В каждом блоке отчета содержится два показателя (рис. 2): на бежевом фоне – НДС, рассчитанный в программе; на сером фоне – НДС, не рассчитанный в программе, т. е. потенциально содержащий ошибку в расчете НДС. Чтобы посмотреть показатель и проверить расчет можно кликнуть по сумме каждого блока дважды.

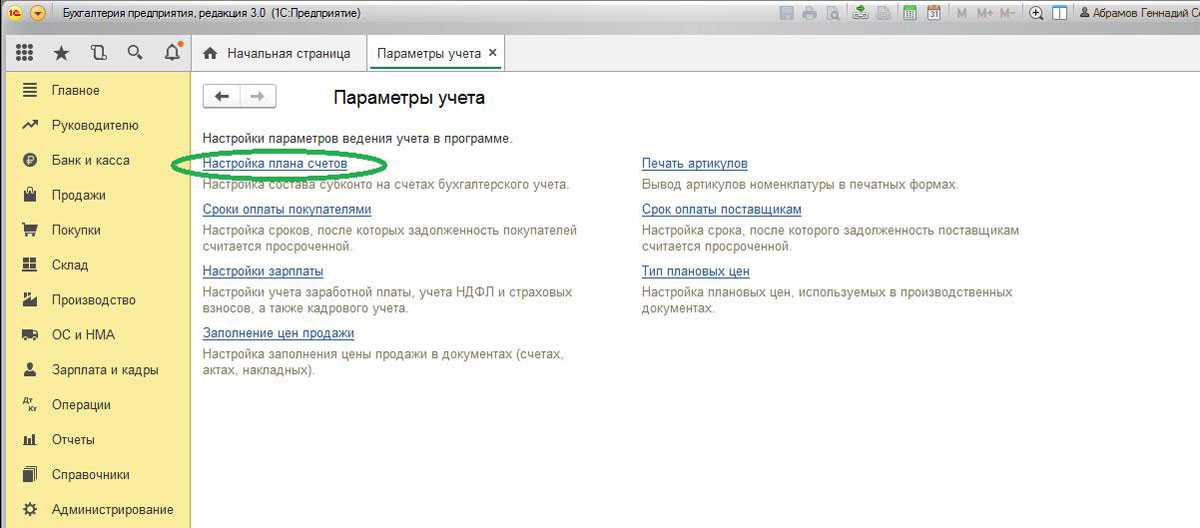

Настройка Учетной политики при переходе на разделенный учет НДС

Чтобы внести изменения в Учетную политику организации, нужно зайти в справочник «Организации» (меню «Главное» – далее «Организации»), зайти в нужную организацию и нажать на ссылку вверху окна «Учетная политика».

Если на текущий год Учетная политика уже задана, нужно зайти в нее. Но так как политика определяется один раз на весь период (год), мы создадим новую.

Нажимаем кнопку «Создать». Откроется окно создания Учетной политики. Нам потребуется раздел настройки налогов и отчетов. Ссылка на него находится внизу окна:

Сохраняем настройки. Теперь у всех документов, связанных с учетом НДС, в табличной части появится колонка для выбора способа учета.

Рассмотрим на примере операции поступления товаров механизм работы нового механизма и какую пользу он принесет бухгалтеру.

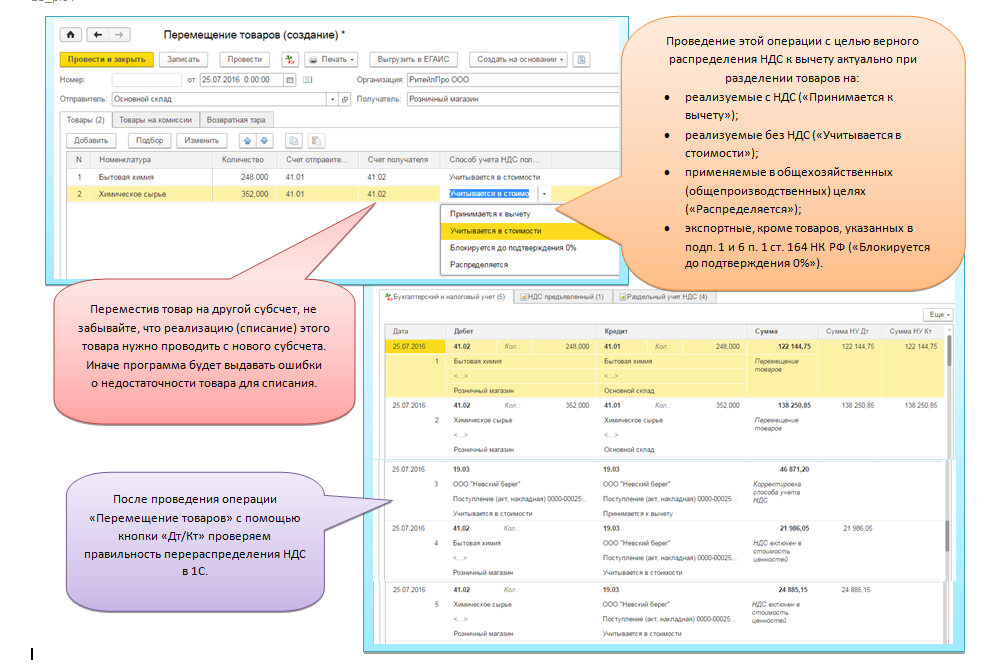

Перемещение товаров

Операция «Перемещение товаров» в 1С проводится для того, чтобы дать программе задание на ведение учета товаров в разрезе следующих видов деятельности:

Также операция «Перемещение товаров» помогает бухгалтеру избежать процедуры восстановления НДС в ситуациях, когда даты приобретения и продажи товаров приходятся на разные налоговые кварталы.

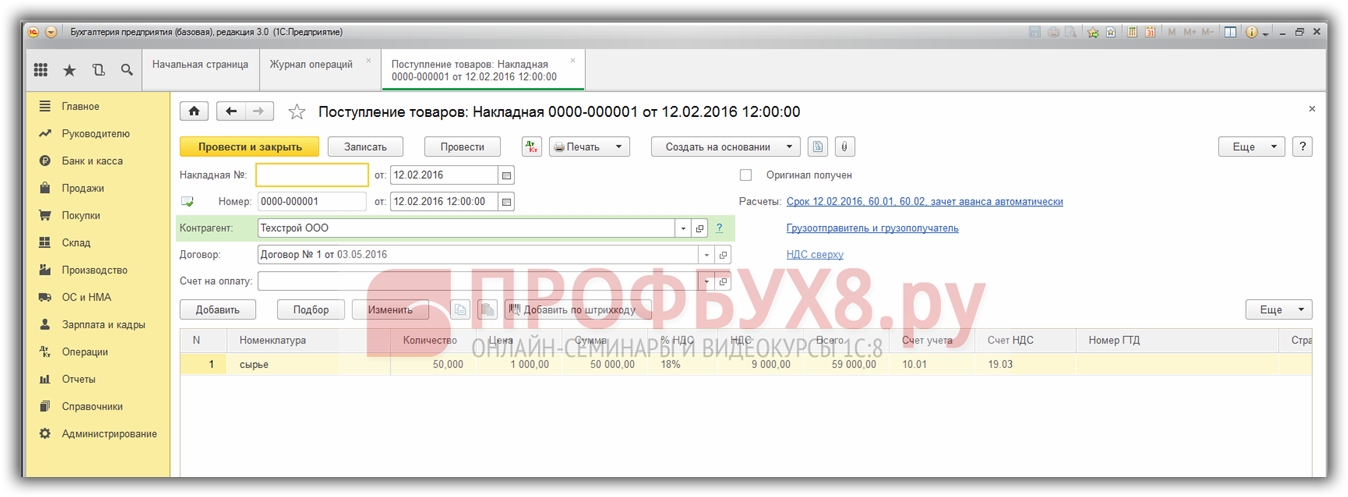

Предположим, фирма из нашего примера купила товар в 1-м квартале 2016 года. Во 2-м квартале часть товара она продала оптом, а часть — в розницу (ЕНВД). Если не проводить операцию «Перемещение товара», то по итогам 1-го квартала фирма заплатит НДС с вычетом по всем товарам. И во 2-м квартале ей придется восстанавливать НДС, принятый к вычету в части товаров, проданных в розницу. Если же операцию «Перемещение товара» провести в 1-м квартале, то НДС во 2-м квартале восстанавливать не придется.

Подробнее о восстановлении ранее вычтенного НДС читайте в статье «Порядок восстановления НДС, ранее принятого к вычету».

Для проведения рассматриваемой операции нужно зайти в журнал «Перемещение товаров» через меню «Склад», нажать кнопку «Создать» и заполнить появившуюся форму документа. Как правильно оформить операцию по перемещению товаров в 1С, показано на рисунке ниже:

Условия примера

- Итак, предприятие в примере называется «Рассвет»;

- использует общий режим налогообложения;

- считает выручку методом начисления;

- считает налоги в соответствии с ПБУ 18/02 «Расчёт налога

на прибыль организаций»; - платит НДС и вместе с этим

- производит продукцию как облагаемую, так и не облагаемую

НДС; - имеет подразделение Цех 1, где производится только продукция,

облагаемая налогом на добавленную стоимость; - имеет подразделение Цех 2, где производят только продукцию без НДС;

- пример описывает хозяйственную жизнь предприятия

в I квартале 2014 года; - выручка предприятия в I квартале от реализации товаров,

облагаемых НДС составила 2 000 000 рублей; - товары без НДС принесли предприятию в этом квартале

1 000 000 рублей.

Расчет НДС по общехозяйственным расходам

В случае, если общехозяйственные расходы затруднительно распределить по налогооблагаемым или «нулевым» операциям, возможно применять расчетный способ. За три месяца одного квартала копите «входной» налог по расходам на общехозяйственную деятельность на третьем варианте субсчета к девятнадцатому счету.

В последний день расчетного квартала произведите подсчет доли выручки от реализации товаров, подлежащих налогообложению: доля выручки от продажи налогооблагаемых товаров без НДС за три месяца делится на выручку от продажи всех товаров за тот же период без НДС и умножается на 100 процентов.

В указанных доходах не учитываются те суммы, которые нельзя отнести к выручке: к примеру, дивиденды или доход по депозитам в банке.

Для продукции, полученной бесплатно, выручка определяется по налоговой базе по НДС, равной рыночной стоимости товара.

После расчета распределяется «входной» налог. Для этого рассчитывается сумма к вычету по каждой из счет-фактур общехозяйственных расходов: «входной» НДС по данному виду расходов за учетный период умножается на долю выручки от продажи налогооблагаемых товаров за тот же период (квартал). После по данным счетам заполняется книга покупок.

Далее НДС, включаемый в расходы, просчитываем по другой формуле: из «входного» НДС по расходам на общепроизводственную деятельность за указанный период вычесть сумму НДС к вычету по данным расходам.

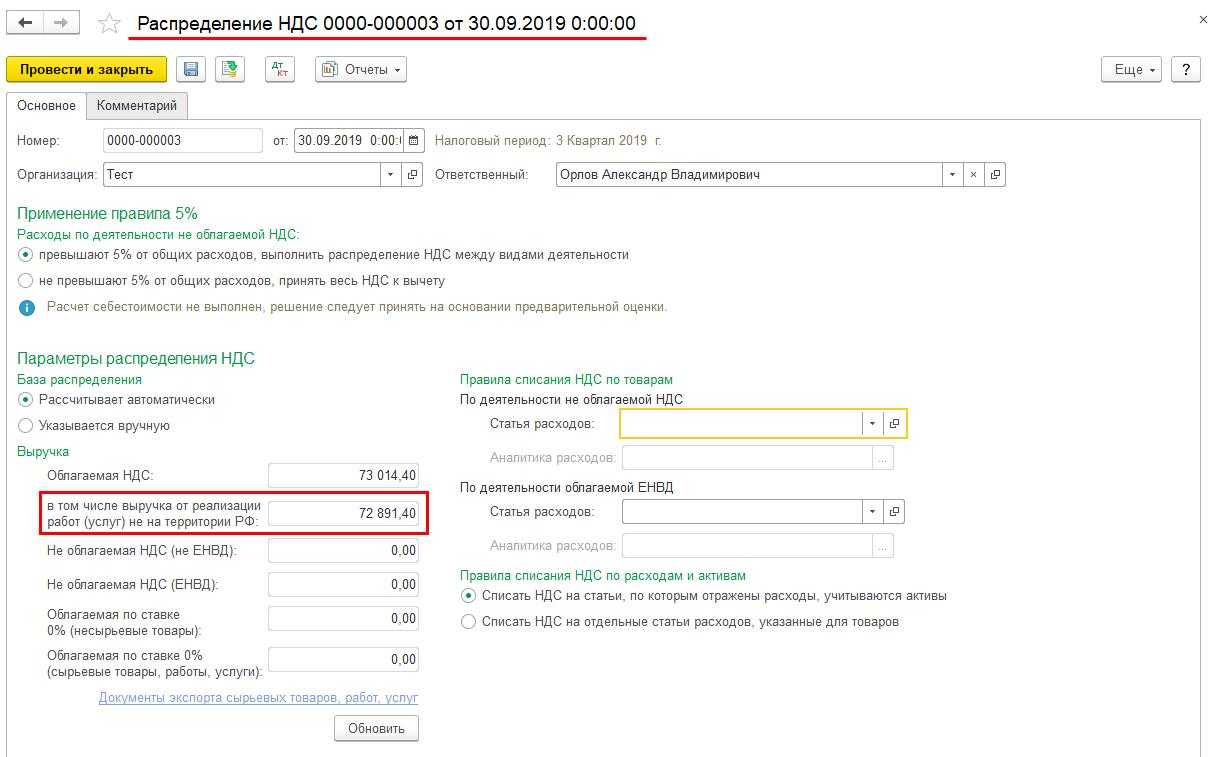

Ответ:

Налоговым законодательством для плательщиков НДС предусмотрено два метода определения суммы разрешенного к отнесению в зачет налога (

НК РК): и .

Для расчета суммы НДС, разрешенного к отнесению в зачет, при применении раздельного метода налогоплательщик обязан вести отдельный учет налога на добавленную стоимость по приобретенным товарам, работам, услугам, для целей облагаемых и необлагаемых оборотов.

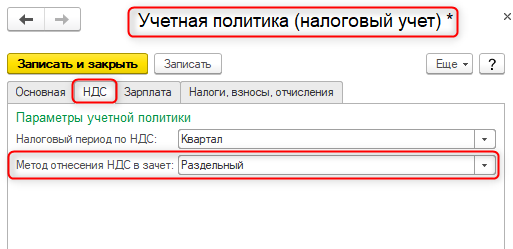

Для применения в учете раздельного метода по НДС в конфигурации «1С:Бухгалтерия для Казахстана», ред. 3.0 необходимо произвести соответствующие настройки параметров учетной политики.

В регистре сведений Учетная политика (налоговый учет), расположенном в разделе Предприятие – Учетная политика, на закладке НДС в строке Метод отнесения НДС в зачет установить значение Раздельный.

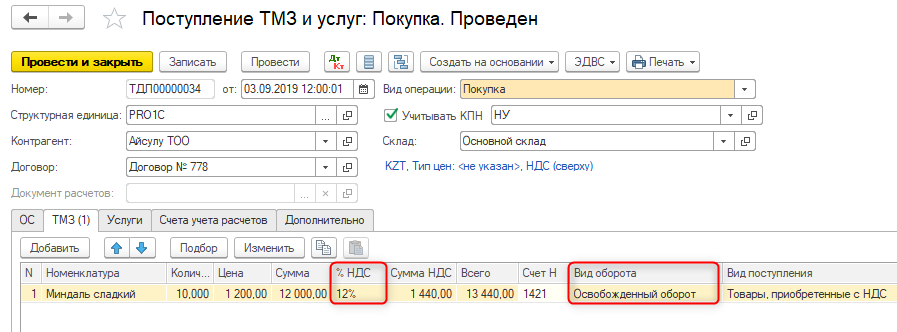

Для корректного отнесения НДС в зачет при применении раздельного метода в документах поступления необходимо указывать Вид оборота, соответствующий целям приобретения:

- Облагаемый – если покупка для облагаемых оборотов;

- Освобожденный – если покупка для необлагаемых оборотов;

- Общий – если покупка для облагаемых и необлагаемых оборотов одновременно.

Полезно

- Отложенный НДС: как оформить документы и отразить в форме 300.00?

- Как отразить операцию поступления товаров, по которой НДС не разрешен к зачету

- Как отразить поступление, если в одном счете-фактуре присутствуют позиции, по которым НДС подлежит отнесению в зачет и позиции, по которым зачет по НДС не разрешен?

В случае если товары и услуги приобретены с НДС для целей необлагаемого оборота, т.е. являются расходами такого вида деятельности, при котором реализации будет производиться без НДС, то в документе Поступление ТМЗ и услуг следует указать Освобожденный оборот в поле Вид оборота.

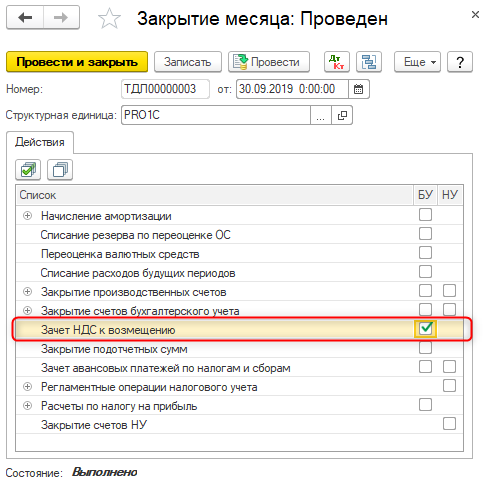

Для расчета суммы НДС, подлежащего отнесению в зачет, в конце налогового периода (квартала) необходимо провести регламентную операцию Зачет НДС к возмещению в документе Закрытие месяца.

Если в учетной политики организации установлен раздельный метод отнесения НДС в зачет, то сумма НДС по освобожденным оборотам будет отнесена на затраты в качестве НДС не принятый к зачету.

Приобретение услуг

Первая услуга, которую приобрела организация, стоила

ей 118 000 рублей. Сопроводительные документы

от контрагента «База» были — акт № 11 и счёт-фактура

№ 11, где выделена НДС 18% (18 000 рублей). Услуга

приобреталась для Цеха 1, поэтому была отнесена бухгалтером на счёт

20.01 «Основное производство». Поскольку услуга была нужна только для

производства продукции, облагаемой НДС, то сумма налога

по услуге должна быть принята к вычету.

В документе Поступление товаров и услуг выбираем номенклатуру

и заполняем её стоимость. Используя ссылку в ячейке Счета учёта,

открываем окно счёта и заполняем аналитику:

- Счёт затрат — 20.01;

- Номенклатурные группы — Облагаемая НДС;

- Статьи затрат — Материальные расходы;

- Подразделение затрат — Цех 1;

- Счёт учёта НДС — 19.04;

- Способ учёта — Принимается к вычету.

Проведём документ и посмотрим его движения:

Как видно, всё проведено в соответствии с настройками. Третье

субконто на счёте 19.04 — Принимается к вычету.

Соответственно, программа сохранит значение суммы в регистр НДС

предъявленный (регистр накопления). Из данных этого регистра

составляется Книга покупок. Когда мы зарегистрируем счёт-фактуру,

данные этого регистра попадут в регистр НДС покупки

(собственно — Книга покупок).

Вторая услуга

Вторая услуга была приобретена для Цеха 2. Это производственное

подразделение, и она тоже пойдёт на счёт 20.01 «Основное

производство». Но Цех 2 производит только товары без НДС. Поэтому

данные по этой услуге такие:

- Номер акта — 12;

- Номер счёта-фактуры — 12;

- Контрагент — База;

- Сумма — 59 000 рублей;

- НДС в сумме — по ставке 18% (9 000);

- Счёт затрат — 20.01;

- Номенклатурные группы — Необлагаемая НДС;

- Статьи затрат — Материальные Расходы;

- Подразделение затрат — Цех 2;

- Счёт учёта НДС — 19.04;

- Способ учёта — Учитывается в стоимости.

После проведения документа Поступление услуг получатся следующие

проводки:

Здесь формируются три проводки. Первой стоимость услуги вносится

в дебет счёта 20.01. Второй — записывается НДС на счёт

19.04, а третьей сумма НДС списывается со счёта 19.04

на счёт 20.01 поскольку дано указание включить НДС в стоимость

услуги.

Третья услуга

Третью услугу контрагент База оказал для подразделения Дирекция. Причём

сумма услуги на треть превысила затраты на все цеха —

236 000 рублей. Из них 36 000 составил налог. Эти

расходы надо относить на другой счёт: 26 «Общехозяйственные расходы».

Это означает, что данные расходы надо «повесить» на всю реализованную

продукцию — и облагаемую, и не облагаемую НДС.

Поскольку заранее неизвестно, какова будет выручка от той

и от другой, сумму налога придётся распределять в конце

квартала. Следовательно документ Поступление товаров и услуг следует

заполнить такими данными:

- Номер акта — 13;

- Номер счёта-фактуры — 13;

- Счёт затрат — 26;

- Номенклатурные группы — Прочие расходы;

- Подразделение затрат — Дирекция;

- Счёт учёта НДС — 19.04;

- Способ учёта — Распределяется.

Проведём документ и посмотрим на проводки:

Как и в случае с Цехом 1, проводок будет две. Первая

в дебет счёта 26, а вторая на счёт 19.04, но аналитика

третьего субконто будет — Распределяется.

На вкладке регистра НДС предъявленный, наоборот, картина будет

похожей на случай с Цехом 2: сумма НДС сначала запишется

в регистр, а потом спишется из него — её включение

в книгу покупок будет возможно только после проведения распределения.

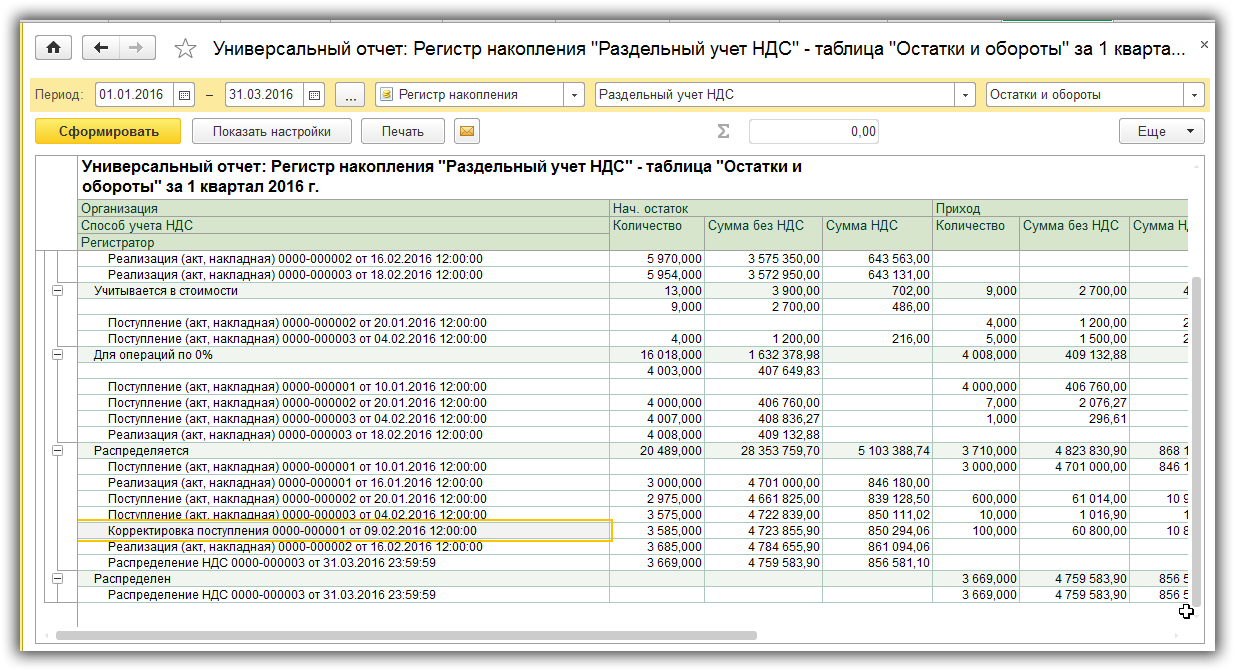

Здесь же видна третья вкладка — регистра накопления Раздельный

учёт НДС. Именно в этом регистре хранятся суммы, подлежащие

распределению в конце налогового периода.

Этап 1. Проверьте правильность введенных данных и наличие документов

Все оригиналы первичных документов, поступившие в бухгалтерию, необходимо сверить с уже введенными в базу «1С:Бухгалтерии 8» данными. Это касается всех документов — на поступление, на выбытие, бумаг по оплате и другим операциям

Рассмотрим подробнее по участкам учета, на что нужно обратить внимание

Банк и касса.

Вводя банковские документы, отследите правильность указания НДС в соответствующей графе. Это необходимо для формирования счетов-фактур на аванс, поскольку в программе они формируются автоматически. Если НДС не указать в документе Поступление на расчетный счет

, то счет-фактура по авансам полученным автоматически не сформируется

На этот же самый момент необходимо обратить внимание при вводе документа Поступление в кассу

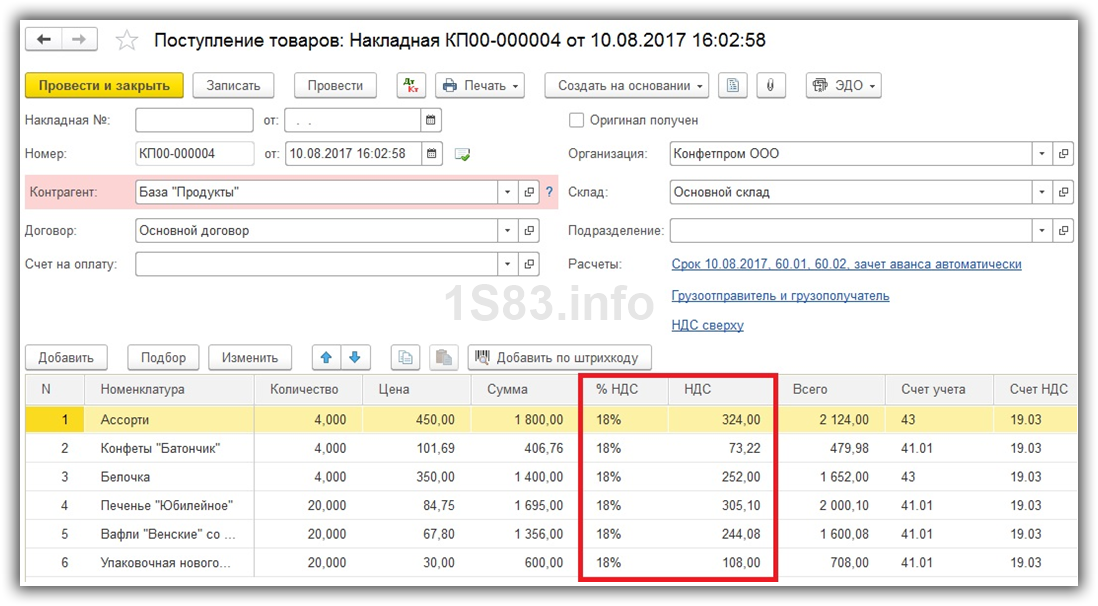

Поступление товаров, работ и услуг.

В документе Поступление товаров и услуг

нужно обратить внимание на заполнение колонок % НДС, НДС. Если сумма НДС будет указана неправильно, то программа не сможет учесть корректно входящий НДС по данному поступлению

Кроме того, важно зарегистрировать полученный от поставщика счет-фактуру. Не зарегистрированный счет-фактуру программа не включит в книгу покупок и не сформирует бухгалтерские записи по вычету входящего НДС по этой покупке

Для регистрации счета-фактуры по поступившим товарам, работам и услугам необходимо указать его номер в поле Счет-фактура №

и дату в поле от,

затем нажать на кнопку Зарегистрировать

. В результате этого будет создан и автоматически проведен документ Счет-фактура полученный.

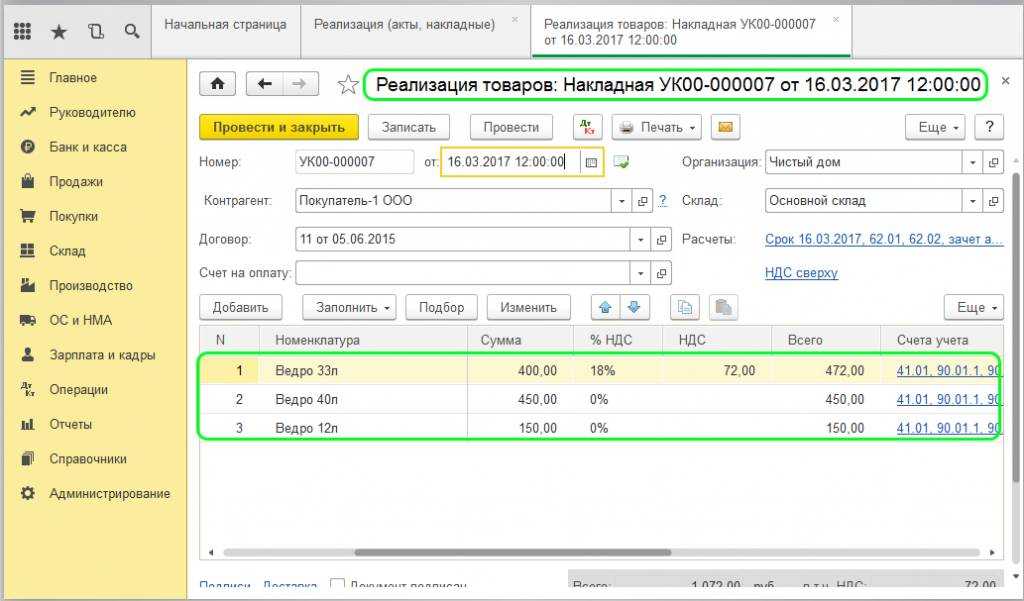

Реализация товаров, работ и услуг.

При вводе документа Реализация товаров и услуг

обратите внимание на заполнение колонок % НДС

и НДС

, а также на формирование на его основе счета-фактуры. Если данные колонки будут заполнены неправильно, то программа не сможет корректно рассчитать НДС к уплате в бюджет по данному документу

Аналогично документу Поступлению товаров и услуг

нужно зарегистрировать счет-фактуру. Если этого не сделать, то программа учтет эту операцию при формировании записей для книги продаж, но в книге продаж будут указаны номер и дата первичного документа. Это не является нарушением порядка выставления счетов-фактур, если осуществляется реализация товаров (работ, услуг), имущественных прав лицам, не являющимся налогоплательщиками НДС, и налогоплательщикам, освобожденным от исполнения обязанностей налогоплательщика, по письменному согласию сторон сделки.

Как проверить правильность ввода документов? Для этого есть два способа:

- Каждый первичный документ на бумажном носителе сверить с каждым электронным документом в базе данных. Способ – трудоемкий, не подходит компаниям с большим количеством операциям, но позволяет добиться наибольшей достоверности;

- Сформировать реестр документов, введенных в базу данных и проверить их основные реквизиты. По реестру можно проверить лишь основные реквизиты (наименование контрагента, дату, сумму, номер документа), однако это позволяет сэкономить время. Сформировать реестр введенных документов в базу данных можно с помощью команды Вывести список

в любом из журналов документов.

Наличие счетов-фактур по документам поступления

.

Следующим шагом подготовки к составлению декларации по НДС является проверка наличия счетов-фактур по документам поступления. Для этой проверки предназначен Отчет по наличию счетов-фактур, предъявленных продавцом

(раздел Отчеты — Анализ учета: Наличие счетов-фактур

). Отчет позволяет получить информацию о наличии поступивших счетов-фактур, зарегистрированных документами, указанными в настройках отчета. Если список документов не заполнен, то проверяется наличие счетов-фактур для всех документов, к которым они должны прилагаться.

Если в отчете обнаружены недостающие или непроведенные счета-фактуры, исправьте ошибку. Корректировку в документы можно вносить прямо из данного отчета. Для этого надо дважды кликнуть мышью на интересующем документе, в результате чего откроется форма документа. После внесения исправлений документ необходимо перепровести, после чего вновь сформировать отчет.