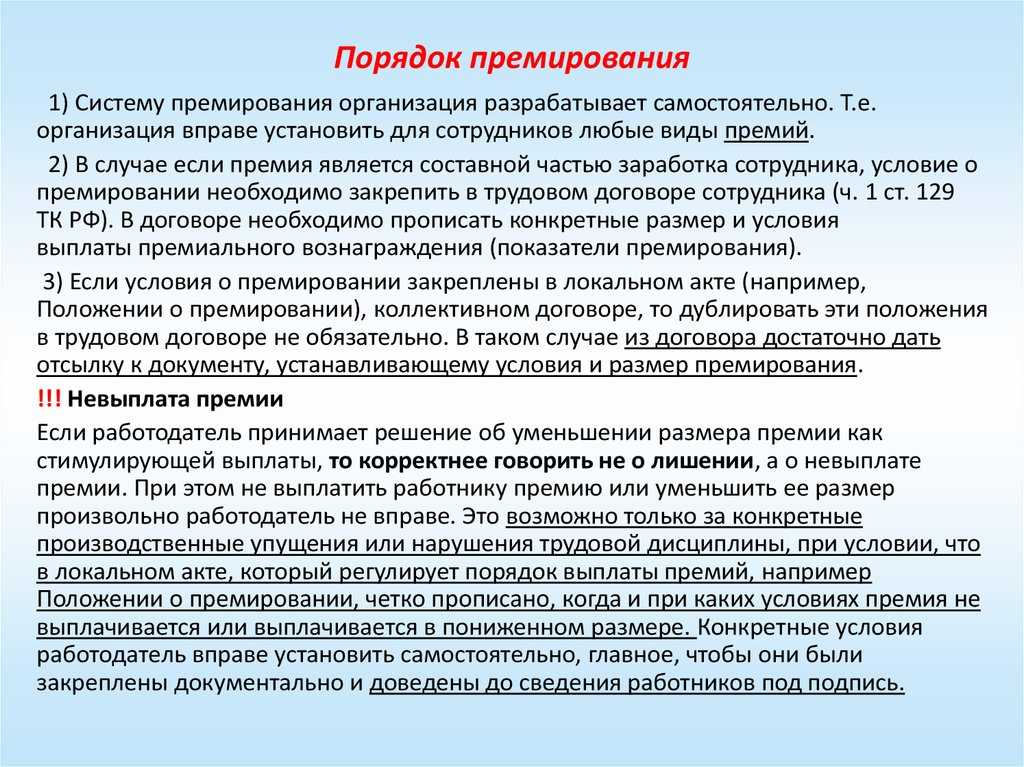

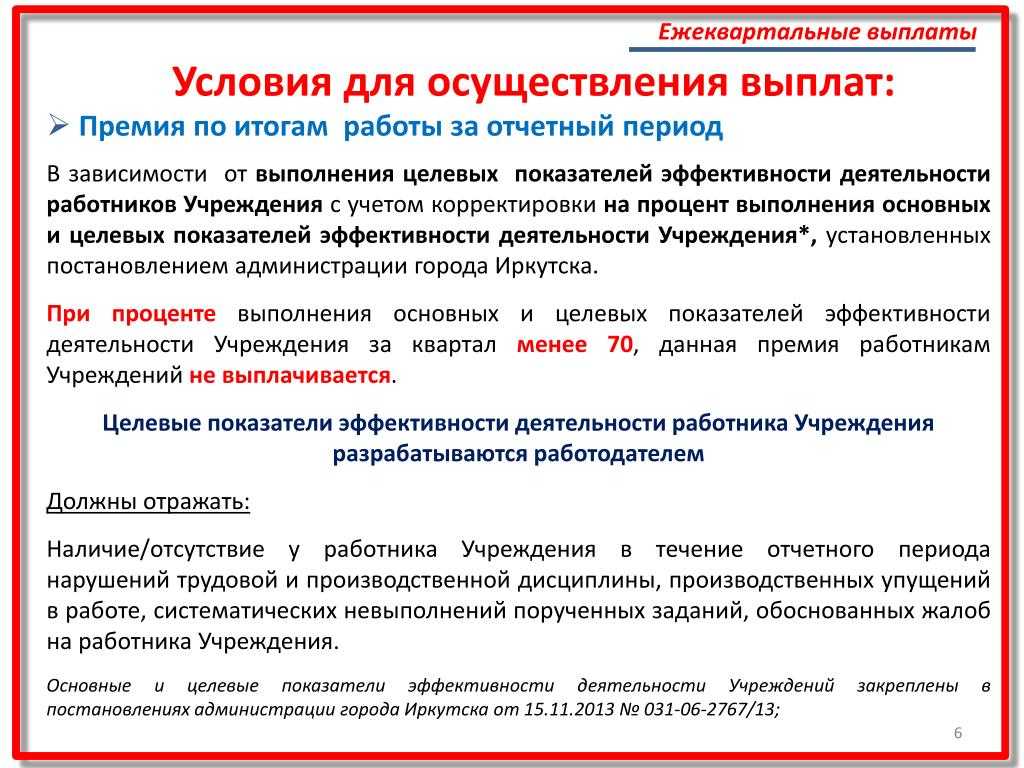

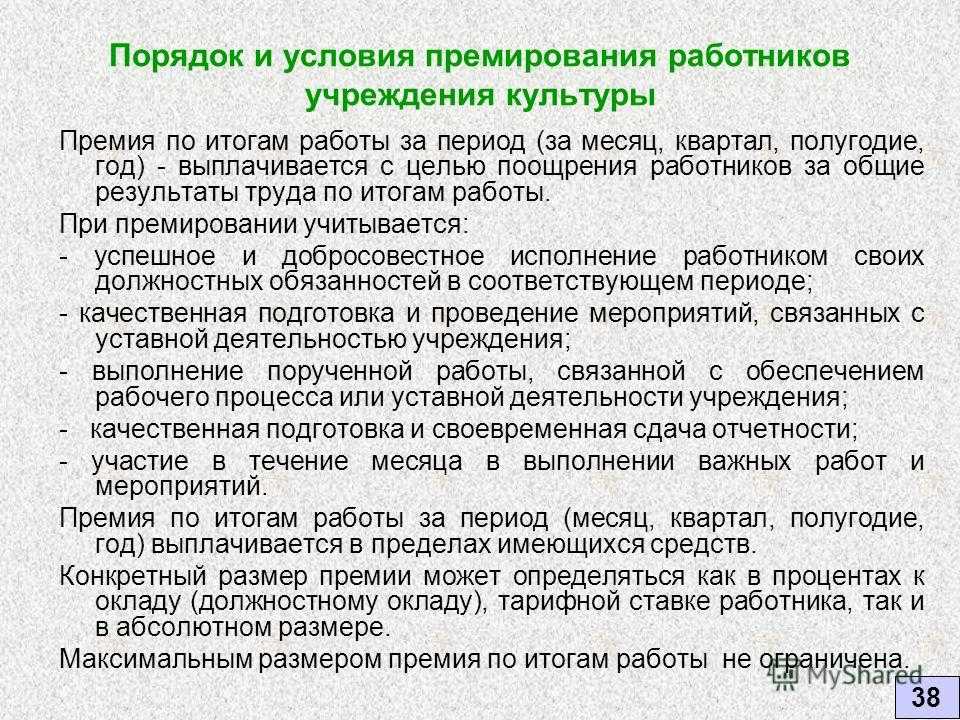

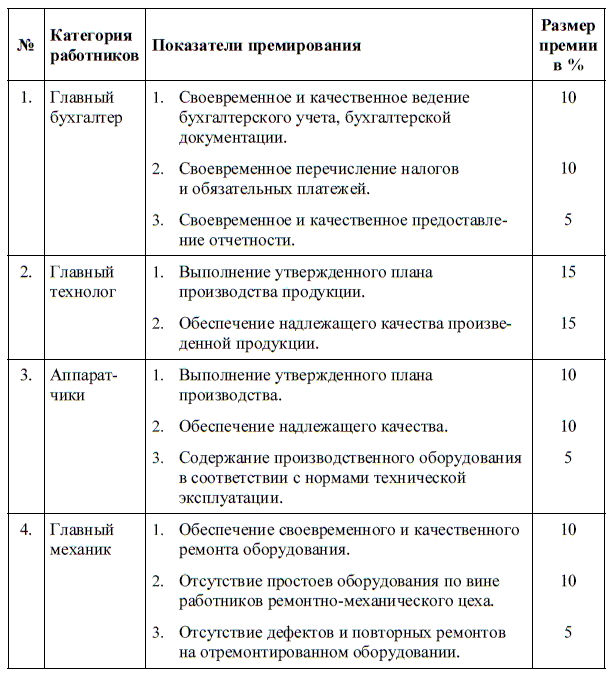

Основания для выплаты годовой премии

Основания для премирования могут быть различными. В письме Минтруда России от 21.09.2016 № 14-1/В-911 указано, что премиальные начисляются за результаты труда, достижение определенных показателей, после их оценки работодателем. Соответственно, премиальные связаны с трудовой деятельностью конкретного сотрудника или отдела. Это и отличает премии от материальной помощи, которая может начисляться вне зависимости от результатов труда сотрудников.

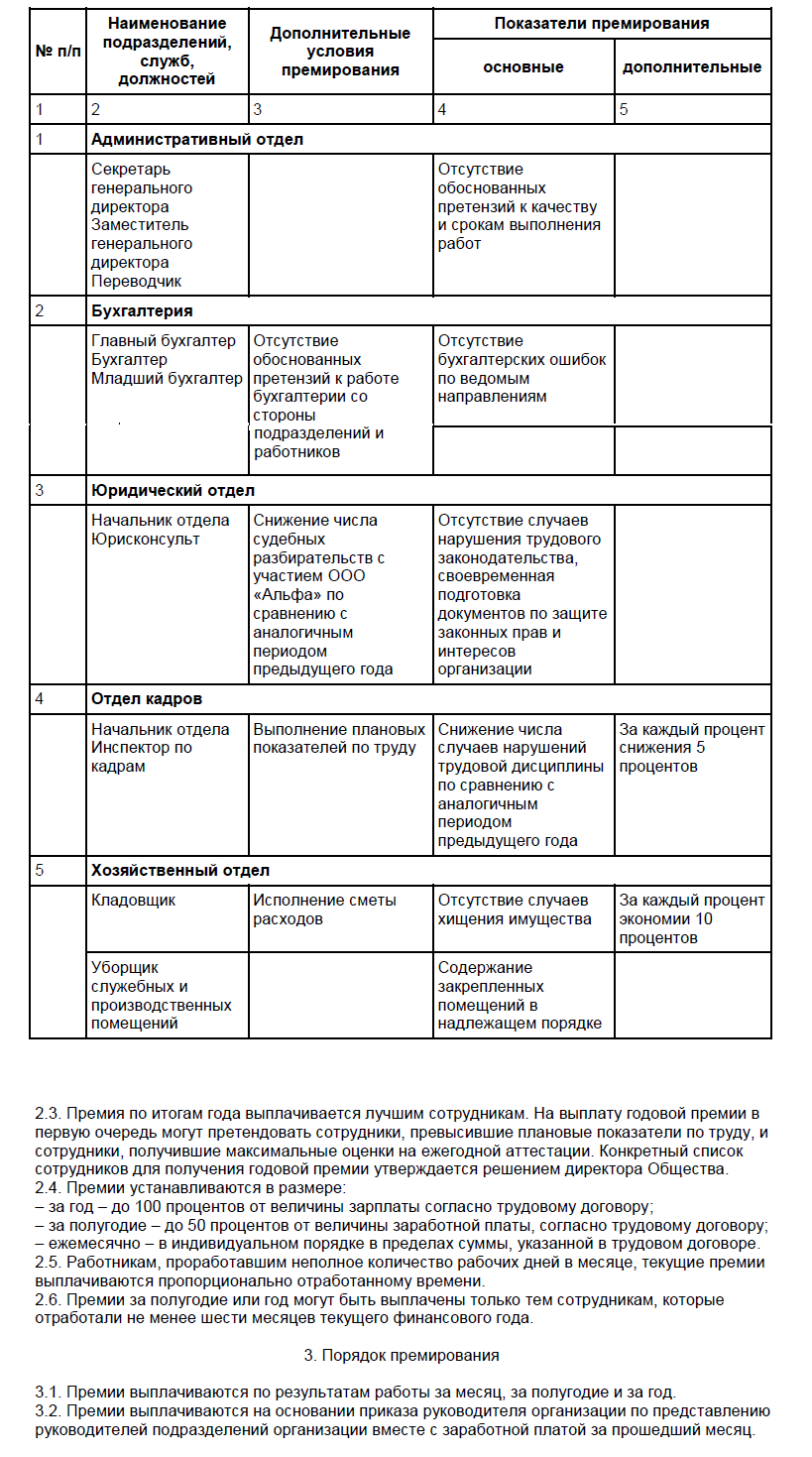

Перечень оснований для выплаты премий по итогам года законом не ограничен (они могут быть любыми). Это дает работодателю определенную свободу в выборе причины для выплаты.

В частности, основаниями годового премирования могут стать:

- Высокие количественные показатели трудовой деятельности, например, — выполнение плана, создание определенного количества материальных ценностей, оказание определенного количества услуг, и т.д.

- Хорошие качественные показатели. Это соответствие выпускаемой продукции нормативам, ГОСТ, СНиП, и т.д., либо отсутствие жалоб на качество продукции или оказанных услуг со стороны клиентов.

- Безупречные показатели дисциплины. Например, отсутствие дисциплинарных взысканий у сотрудника/сотрудников в течение года, соблюдение работниками Правил внутреннего трудового распорядка, и т.д.

- Сложность выполняемой работы. Выполнение сотрудниками особо сложных и ответственных заданий в течение года.

Учет показателей премирования при расчете среднего заработка

На законодательном уровне заложено ограничение для ежемесячных премий – за один и тот же показатель в среднем нужно учитывать не более одной премии за месяц (п. 15 Положения об особенностях порядка исчисления средней заработной платы, утв. Постановлением Правительства от 24.12.2007 N 922).

В ЗУП 3.1 для учета этого ограничения предусмотрен реквизит Показатель премирования. Его можно указать:

- В настройках начисления на вкладке Средний заработок.

- В документе Премия на вкладке Дополнительно. Удобно использовать для премий, которые могут начисляться несколько раз за один и тот же месяц в зависимости от разных показателей. Однако в настройках начисления все равно должен быть выбран один из показателей премирования (основной) – иначе новый механизм не будет работать.

Если Показатели премирования заполнены и за один и тот же месяц начислено более одной премии по одному показателю, то при расчете среднего будет учитываться только одна из премий – наибольшая. Технически за отслеживание показателей премирования отвечают специальные реквизиты в регистре накопления Данные о начислениях для расчета среднего заработка (общий):

- Исходный документ

- Показатели премирования

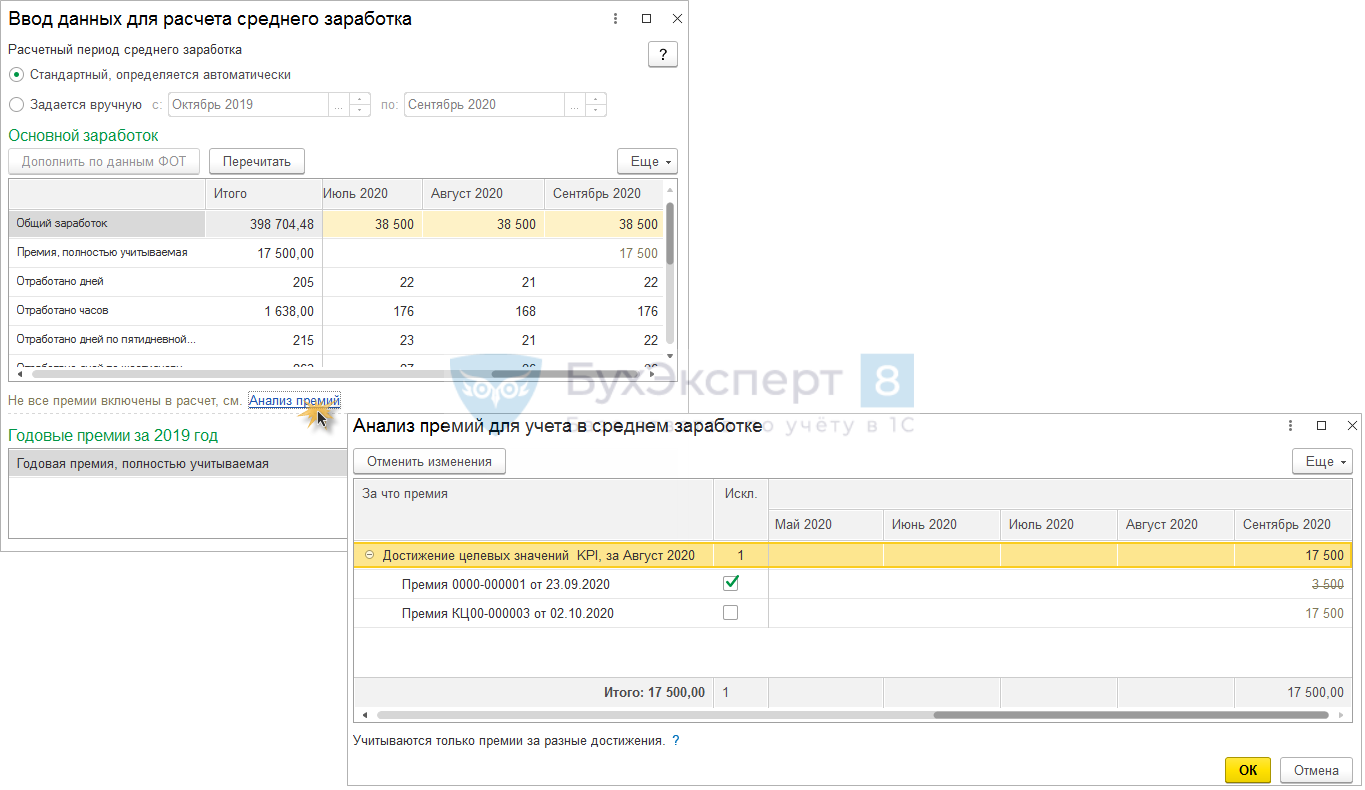

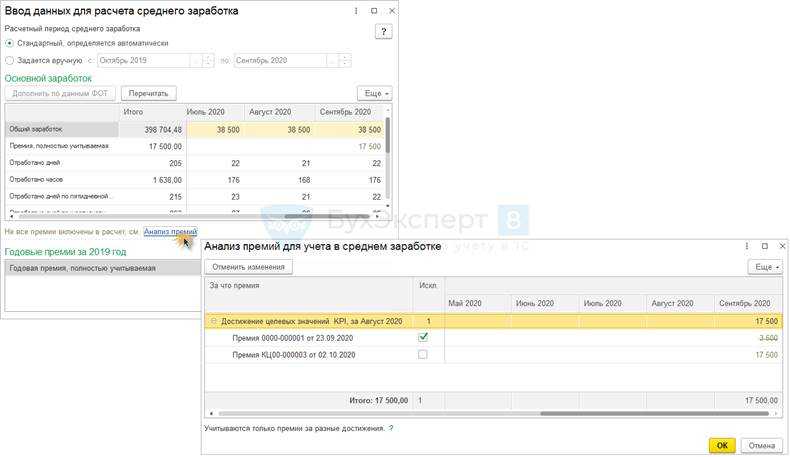

Как работать с формой Анализ премий для учета в среднем заработке:

- Для исключения премии из среднего, необходимо установить флажок в колонке Искл. напротив премии.

- Если требуется включить премии в средний, то нужно снять флажки в колонке Искл.

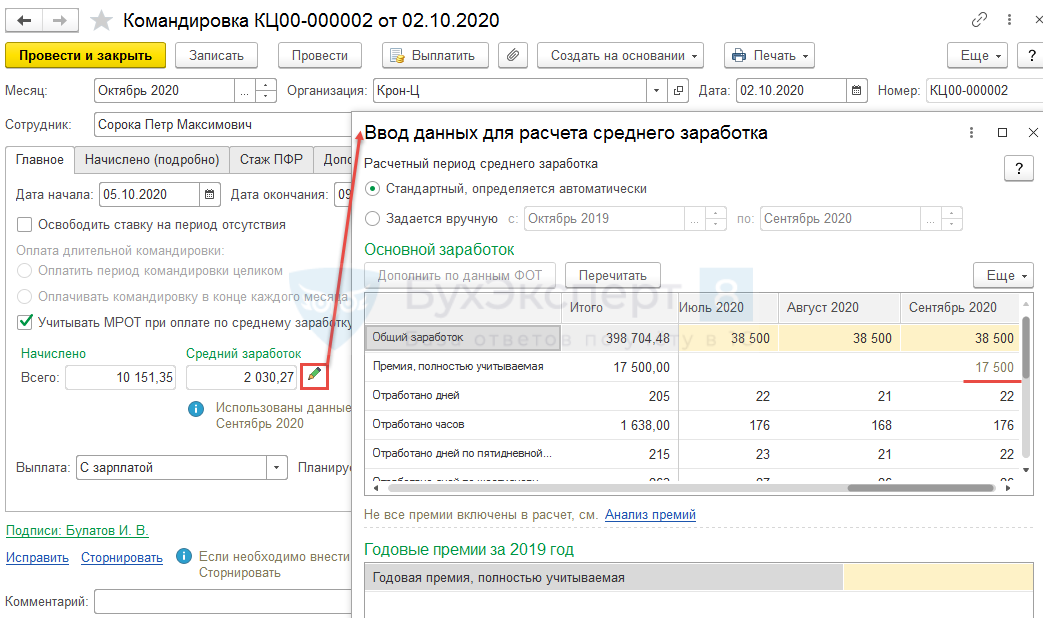

Проиллюстрируем алгоритм учета показателей премирования на примере.

В октябрьской Командировке в расшифровке среднего заработка видно, что в среднем заработке учтена одна, наибольшая из двух, премия в сумме – 17 500 руб.

Если расчетный период отработан сотрудником не полностью

Как учитывать годовую премию, если расчетный период отработан не полностью или из него исключались периоды, перечисленные в пункте 5 Положения о среднем заработке?

Премия учитывается в полной сумме. При не полностью отработанном расчетном периоде годовая премия учитывается в полной сумме, если одновременно выполнены два условия (абз. 6 п. 15 Положения о среднем заработке):

— она начислена пропорционально времени, фактически отработанному в премиальном периоде (календарном году);

— премиальный период полностью совпадает с расчетным. Это совпадение случается, когда событие, с которым связано сохранение среднего заработка, начинается в январе. Период премирования и расчетный период — с 1 января по 31 декабря предшествующего года.

Пример 3. Сотрудница компании «Вкус хлеба» Е.Е. Струклова по графику идет в отпуск с 9 по 19 января 2014 года. В расчетном периоде — с 1 января по 31 декабря 2013 года — она была:

— с 15 по 24 апреля — в командировке;

— с 15 по 28 июля — в ежегодном оплачиваемом отпуске;

— с 14 по 23 октября — на больничном.

В расчетном периоде Е.Е. Струкловой были начислены:

— заработная плата в сумме 201 600 руб.;

— в марте 2013 года — премия в сумме 15 000 руб. по итогам работы за 2012 год;

— в декабре 2013 года — премия в сумме 20 000 руб. по итогам работы за 2013 год, начисленная без учета фактически отработанного времени в премиальном периоде — с 1 января по 31 декабря 2013 года.

Годовые премии выплачены на основании положения о премировании, принятого в компании.

В какой сумме нужно учесть годовую премию при расчете отпускных?

Решение. При расчете среднего заработка бухгалтер будет учитывать выплаты, начисленные Е.Е. Струкловой в расчетном периоде, и годовую премию за 2013 год.

Расчетный и премиальный периоды совпадают. Однако премия начислена без учета фактически отработанного времени в премиальном периоде, поэтому ее сумму для учета в среднем заработке нужно пересчитать пропорционально времени, отработанному сотрудницей в расчетном периоде.

В расчетном периоде Е.Е. Струклова фактически отработала 223 рабочих дня.

В расчет среднего дневного заработка бухгалтер включит годовую премию в размере 17 911,65 руб. (20 000 руб. : 249 раб. дн. х 223 раб. дн.).

Премия учитывается частично. При не полностью отработанном расчетном периоде учитывают только часть годовой премии в следующих случаях:

— премиальный период совпадает с расчетным, но премия начислена без учета времени, фактически отработанного в премиальном периоде;

— премиальный период не совпадает с расчетным или только частично входит в него.

Чтобы определить учитываемую часть годовой премии, ее сумму делят на нормативное количество рабочих дней по графику в расчетном периоде и умножают на фактическое количество отработанных рабочих дней в расчетном периоде (письмо Минздравсоцразвития России от 26.06.2008 N 2337-17).

Пример 4. Сотрудник компании «Вкус хлеба» Г.Г. Горбушкин уходит в отпуск 23 декабря 2013 года. В расчетном периоде — с 1 декабря 2012 года по 30 ноября 2013 года — ему были начислены:

— с 1 декабря 2012 года по 31 июня 2013 года и с 1 августа по 30 ноября 2013 года — заработная плата в размере 23 000 руб. в месяц;

— с 1 по 19 июля 2013 года — средний заработок за период командировки (15 раб. дн.) в сумме 17 000 руб.;

— с 22 по 31 июля — заработная плата в сумме 8000 руб.;

— в марте 2013 года — премия в сумме 10 000 руб. по итогам работы за 2012 год с учетом фактически отработанного в этом году времени.

Необходимо рассчитать средний дневной заработок для определения суммы отпускных.

Решение. В расчетном периоде по графику пятидневной рабочей недели — 246 рабочих дней. Фактически сотрудник отработал 231 рабочий день. Для определения суммы отпускных средний заработок, сохраненный за работником на период командировки, учитывать не будем (подп. «а» п. 5 Положения о среднем заработке). Учтем суммы начисленной зарплаты — 261 000 руб. (23 000 руб. х 11 мес. + 8000 руб.), а также годовую премию за 2012-й.

Поскольку расчетный период отработан сотрудником не полностью и он не совпадает с периодом премирования, сумму годовой премии учтем частично. Учитываемая часть равна 9390,24 руб. (10 000 руб. : 246 раб. дн. х 231 раб. дн.).

Общая сумма учитываемых выплат составит 270 390,24 руб. (261 000 руб. + 9390,24 руб.).

Количество учитываемых календарных дней расчетного периода составит 334,78 (11 мес. х 29,4 + 12 календ. дн. : 31 календ. дн. х 29,4).

Средний дневной заработок для расчета отпускных будет равен 807,67 руб. (270 390,24 руб. : 334,78 календ. дн.).

Что такое 13-я зарплата

13-я зарплата — это ежегодная премия, которую выплачивают сотрудникам компании по результатам работы за год. Выплачивают ее либо в конце года, либо в начале нового года как поощрение за хорошую работу и лояльность к компании.

Хотя эта практика распространена в России, сам термин не упоминается в трудовом законодательстве и не используются в бухгалтерском учете. Согласно Трудовому кодексу, заработная плата включает в себя только основную оплату за выполненную работу, а также сверхурочные, компенсации и другие выплаты.

Поэтому 13-я зарплата — бонусная выплата, которую работодатель выплачивает по своим правилам и в зависимости от финансовых показателей компании.

В некоторых компаниях по итогам года вместо выплаты премии повышают зарплату. Бывает также, что особо отличившимся сотрудникам вместо денег могут предложить часть акций или другие привилегии (например, беспроцентную ипотеку).

Поправить здоровье

Вложить деньги в здоровье и хорошее самочувствие — одна из лучших инвестиций, которые только можно придумать. Если не лечить вовремя болезни, в дальнейшем ситуация может ухудшиться по всем фронтам. Потеря здоровья может повлечь за собой потерю трудоспособности и ухудшение качества жизни.

И наоборот, улучшение здоровья добавляет сил, чтобы добиваться успеха, больше зарабатывать и в целом радоваться жизни. Так что вложения в здоровье обычно хорошо окупаются.

Кстати, речь идёт не только о лечении болезней. Можно вложить свободные деньги в профилактику и общее улучшение самочувствия: сделать полный чек-ап организма, купить хорошие витамины и абонемент в спортзал. А если вы много работаете, возможно, лучшей инвестицией в здоровье будет отпуск.

Важный момент — определиться с приоритетами

Вылечить хроническую болезнь, которая существенно портит самочувствие и снижает работоспособность, бывает важнее, чем досрочно погасить долг. А дополнительный отдых и курс массажа при неплохом самочувствии — не всегда однозначный выбор: возможно, сейчас есть более важные цели.

Премия при увольнении

Нередко сотрудник узнает о премии после увольнения. Скажем, он уволился в конце года, а компания приняла решение о премировании за год в начале следующего. Как быть? Выплаты по трудовым отношениям возможны, пока действует сам трудовой договор. После его завершения нет оснований для премирования. Исключение одно – выплаты при сокращении или ликвидации компании. Но если работник выполнил критерии для получения премии, но не получил ее из-за увольнения, это будет нарушением. Прекращение трудового договора не лишает человека права на получение вознаграждения за уже отработанное время. Именно такую позицию озвучивают суды. Невыплата будет дискриминацией, так как бывший сотрудник оказывается в неравном положении. В качестве примера приведем определение 7 кассационного суда общей юрисдикции от 23 января 2020 г. по делу № 88-1226/2020, апелляционное определение Верховного суда Республики Карелия от 25 сентября 2018 г. № 33-3344/2018.

Есть два варианта выплатить «отложенную» премию уволившемуся сотруднику. Первый – заключить гражданско-правовой договор, например, на оказание информационных, рекламных услуг как формальное основание для вознаграждения. Правда, придется заплатить и НДФЛ, и страховые взносы. Второй – оказать материальную помощь. В этом случае для сумм свыше 4 тыс. руб. также придется заплатить НДФЛ ()

Но также важно помнить, что материальную помощь нельзя учесть в расходах, уменьшающих базу по налогу на прибыль или при УСН. Оказание материальной помощи лежит в управленческой плоскости, и решение может приниматься индивидуально – кому, сколько и для чего оно готово помочь

Оформляется это просто решением генерального директора и приказом по компании о назначении материальной выплаты конкретному человеку, даже если он уже не работает.

Неполностью отработанный расчетный период

В данном случае учет годовой премии при расчете отпуска осуществляется в полном объёме, если она начислена пропорционально фактическому времени, отработанному в календарном году (премиальном периоде).

Пример #3. Премия при расчете отпускных за полных период

Иванов В.А. с 10 по 23 февраля 2014 г. уходит в отпуск. В расчётном периоде (с 1 февраля 2013 г. по 31 января 2014 г.) ему были начислены:

— ежемесячный оклад в размере 25 000 руб.;

— в марте 2013 г. — премия 10 000 руб. за 2012 год;

— в декабре 2013 г. — премия 18 500 руб. за 2013 г., учитывая фактически отработанное время;

— с 1 по 31 марта 2013 г. — был в командировке;

— с 1 по 28 апреля — в оплачиваемом отпуске;

— с 1 по 20 мая — находился на больничном;

— с 1 по 14 декабря — проходил медкомиссию в военкомате.

Из расчёта отпускных исключаем годовую премию за 2012 г., а также сумму и периоды сохранения за сотрудником среднего заработка.

Сумма отпускных:

(25 000,00 руб. х 8 мес. + 2 727,27 руб. + 12 500,00 руб. + 13 636,36 руб. + 18 500,00 руб.) : (29,4 х 8 мес. + 1,96 + 10,43 + 16,12) х 14 дн. = 13 132,19 руб.

Где:

— 2 272,73 руб. – зарплата за апрель (25 000,00 руб. : 22 дн. по графику х 2 дн. отработанных);

— 12 500,00 руб. – за май (25 000,00 руб. : 18 дн. по графику х 9 дн. отработанных);

— 13 636,36 руб. – за декабрь (25 000,00 руб. : 22 дн. по графику х 12 дн. отработанных);

— 18 500,00 руб. – годовая премия за 2013 г.;

— 29,4 – число календарных дней за полностью отработанный месяц;

— 8 – количество таких месяцев;

— 1,96 – число апрельских дней (2 отработанных дня х 29,4:30 дней в месяце);

— 10,43 – число дней в мае (11 отработанных х 29,4:31 дней в месяце);

— 16,12 – в декабре (17 отработанных х 29,4:31 дней в месяце).

Иванов В.А. 6 февраля 2014 г. (за 3 дня до начала отпуска) получит 11 425 руб. (за вычетом подоходного налога 13%).

Если в процессе учета годовой премии при расчете отпускных не учитывается фактически отработанное в премиальном периоде время, то данная премия учитывается не полностью – в соответствии с отработанным временем. Для определения учитываемой части годовой премии ее делят на нормативное число рабочих дней согласно графику в расчётном периоде, а затем умножают на количество отработанных дней по факту.

Пример #4. Учет годовой премии без учета отработанного времени

Иванов В.А. устроился на предприятие 1 ноября, а в декабре ему выплатили годовую премию без учета отработанного времени в сумму 25 000 руб. Учитываемая часть премии = (25 000 руб. : 247 дней согласно графику х 44 отработанных дня) = 4453,44 руб.

Как рассчитать и провести учет годовой премии?

- Расчет годовой премии и ее бухучет

- Налоговый учет годовой премии

- Учет годовой премии при расчете среднего заработка для отпускных и командировочных

- Итоги

Как рассчитать годовую премию, отразить ее в учете и включить в показатели для исчисления среднего заработка? Рассмотрим эти вопросы в нашем материале.

Расчет годовой премии и ее бухучет

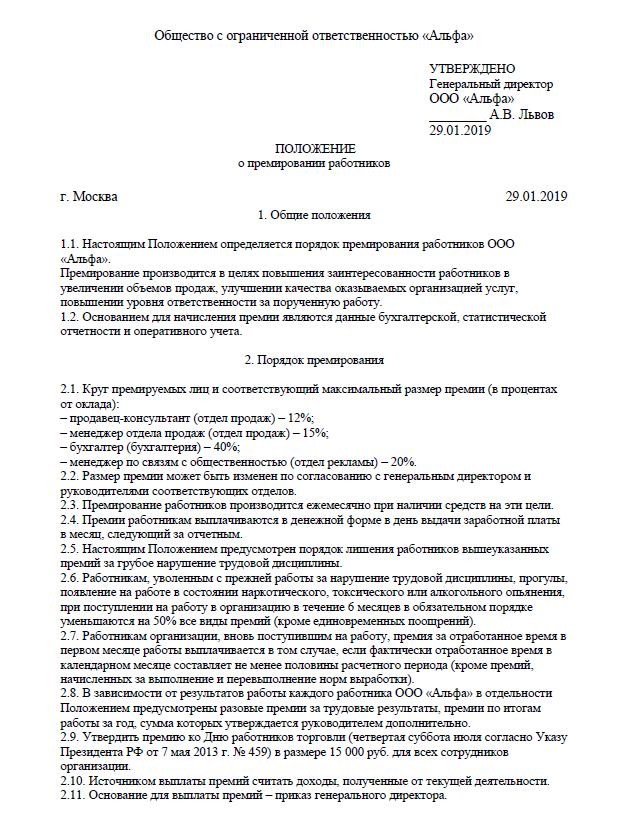

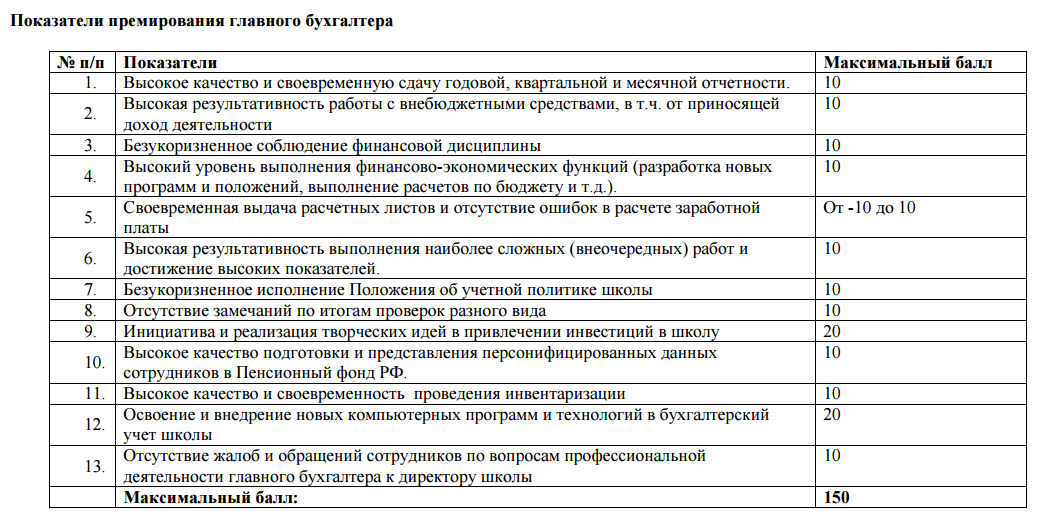

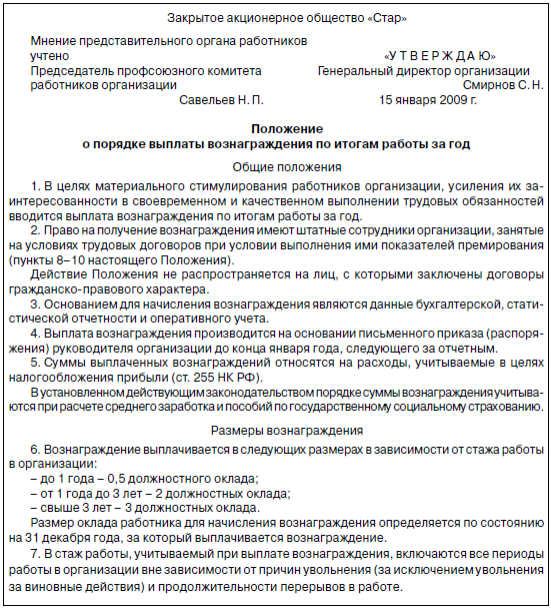

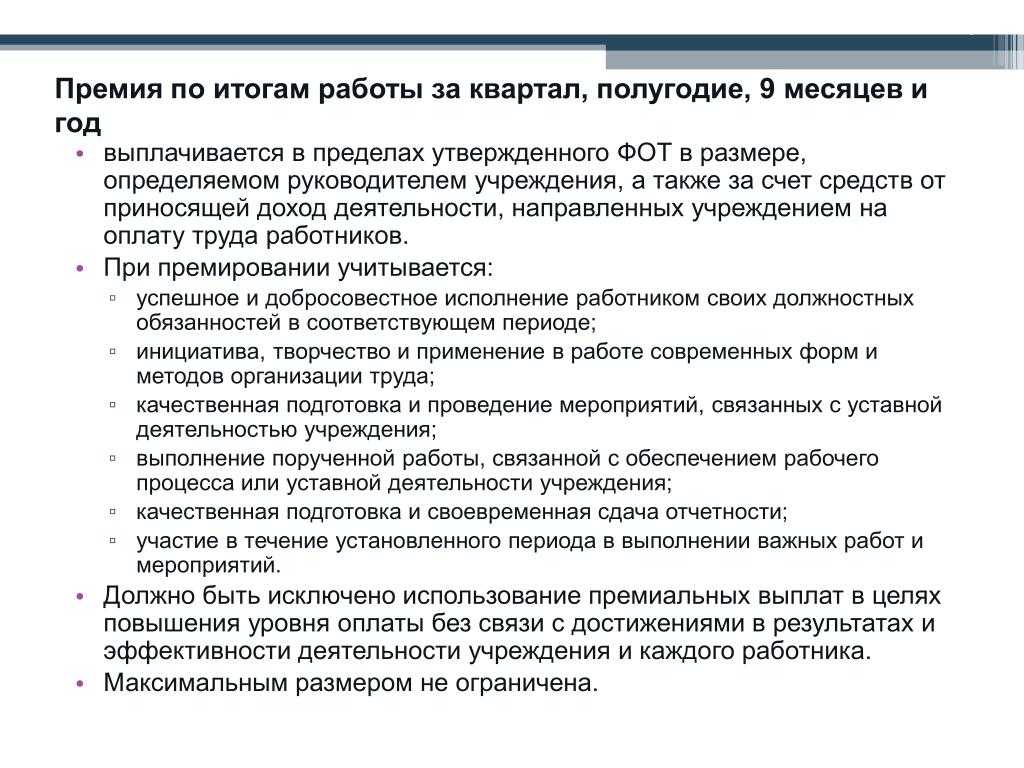

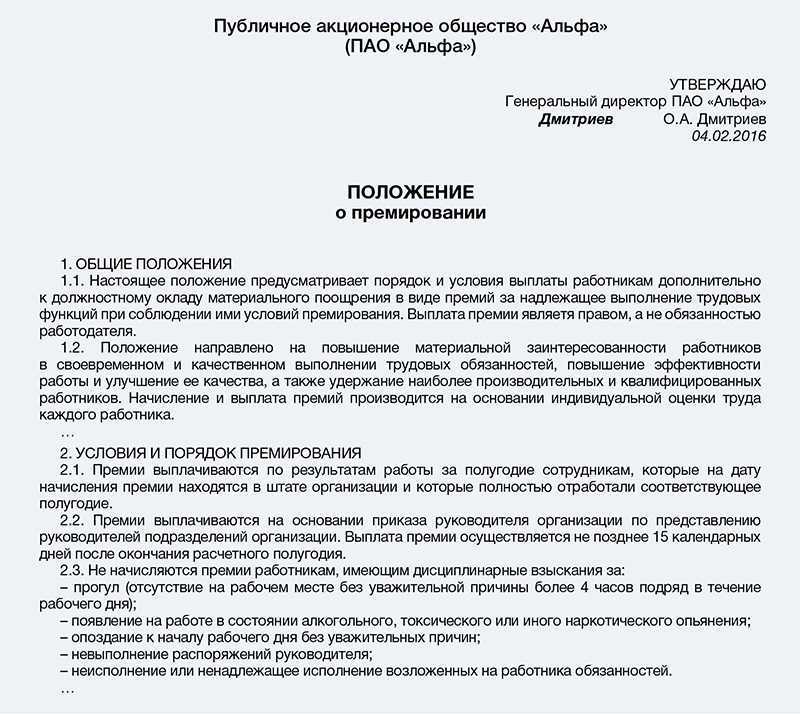

Годовая премия довольно часто входит в перечень стимулирующих выплат, участвующих в формировании системы оплаты за труд. Общий список выплачиваемых премий, правила их начисления и источники выплаты работодатель устанавливает у себя самостоятельно, закрепляя во внутреннем нормативном акте (ст. 135 ТК РФ). Если выплата премии за год предусмотрена, то к ней такой документ также имеет отношение. В нем, в частности, будут определены показатели, обусловливающие возможность начисления премии, и алгоритм расчета ее суммы.

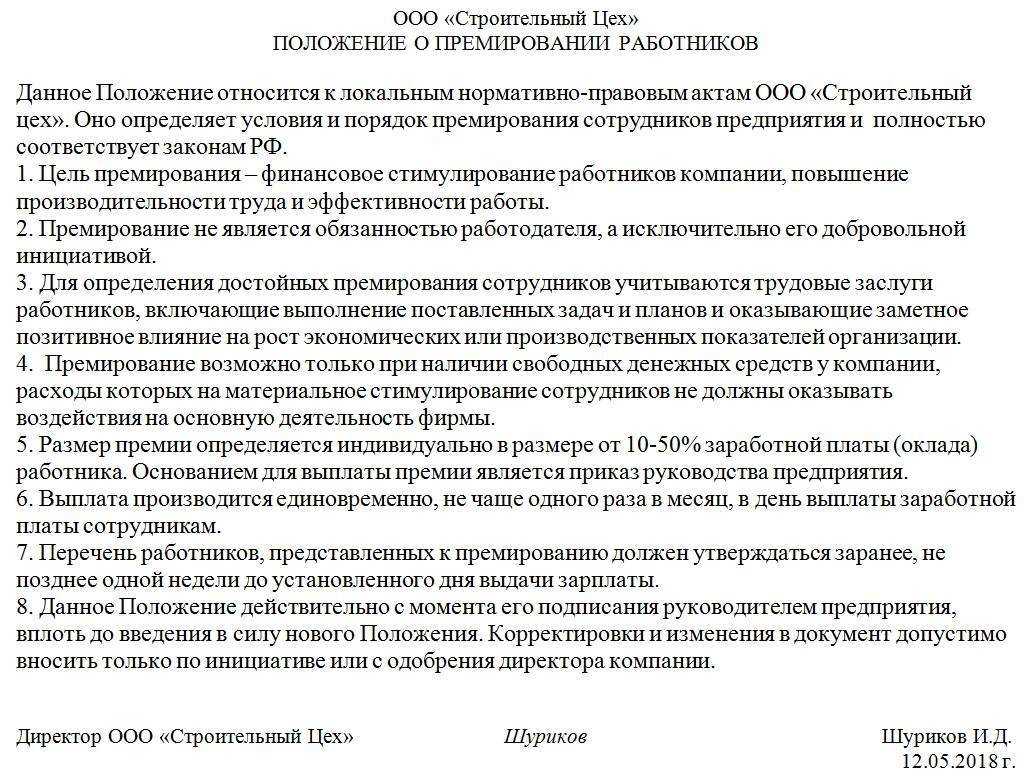

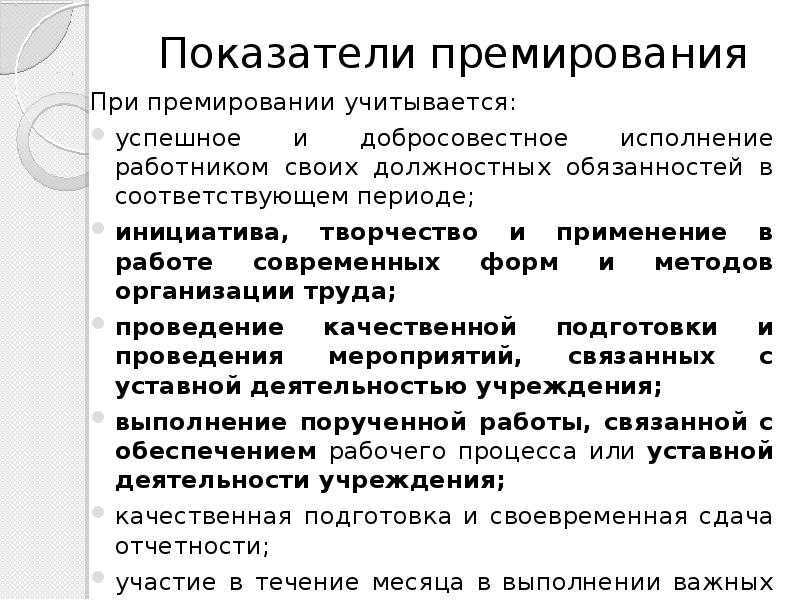

От прочих видов премий годовую выплату стимулирующего характера отличают:

- ее привязка к результатам работы предприятия в целом за год;

- фактическое начисление после завершения того года, к которому она относится;

- часто встречающаяся увязка со стажем работы работника: как с общим, так и у работодателя, начисляющего премию.

Как и для прочих премий, при расчете вознаграждения за год обычно учитывают время фактической работы работника в этом периоде.

Источником средств для выплаты вознаграждения за год могут быть затраты или чистая прибыль компании. Бухзаписи будут следующие:

20, 23, 25, 26, 29, 44

Начислена годовая премия

Начислена годовая премия за счет прибыли

20, 23, 25, 26, 29, 44

69 по соответствующим субсчетам страхвзносов

Начислены на сумму годовой премии страховые взносы

С суммы годовой премии удержан НДФЛ

ВАЖНО! При расчете НДФЛ датой начисления налога на годовую премию будет день выплаты. Дата удержания НДФЛ с годовой премии совпадает с датой выплаты, а крайней датой перечисления налога будет следующий после выплаты день (письма Минфина РФ от 29.09.2017 № 03-04-07/63400, ФНС РФ от 05.10.2017 № ГД-4-11/20102@)

Налоговый учет годовой премии

Годовая премия включается в траты по налогу на прибыль, в расходы при УСН «доходы – расходы» или ОСН ИП только при соблюдении ряда условий:

- премия предусмотрена трудовыми документами фирмы (абз. 1 ст. 255, п. 21 ст. 270, подп. 6 п. 1 и п. 2 ст. 346.16 НК РФ);

- премия выплачена за трудовые показатели (п. 2 ст. 255 НК РФ).

Годовая премия считается предусмотренной документацией по труду, если соблюдается любое из перечисленных ниже условий:

- в трудовом договоре есть сумма годовой премии и условия ее начисления (абз. 5 ч. 2 ст. 57 ТК РФ);

- трудовой договор содержит ссылку на локальный нормативный акт фирмы, регулирующий порядок начисления и выплаты премии.

Премии чаще всего относят к косвенным расходам (ст. 318, абз. 3 ст. 320 НК РФ). В прямые расходы их можно включить, если это поощрение сотрудников, занятых в производстве продукции или выполнении работ (абз. 7 п. 1 ст. 318 НК РФ).

Учет годовой премии при расчете среднего заработка для отпускных и командировочных

Включать годовую премию в расчет среднего заработка для целей расчета отпускных и командировочных выплат обязывают ст. 139 и 167 ТК РФ, а также положение «Об особенностях порядка исчисления средней заработной платы», утвержденное постановлением Правительства РФ от 24.12.2007 № 922.

Однако вознаграждение за год в этом расчете будет учтено в своем особом порядке. Годовое вознаграждение попадет в расчет среднего заработка независимо от времени фактического исчисления. Но есть ряд условий: премия должна относиться к году, предшествующему году, в котором делается расчет. Причем если к моменту расчета премия за год еще не начислена, то после ее исчисления придется делать перерасчет среднего заработка и, соответственно, суммы выплаты, зависящей от этого заработка (п. 15 положения № 922, письмо Роструда от 03.05.2007 № 1253-6-1).

Включение в расчет полной или неполной суммы вознаграждения за год, так же как и для иных премий, будет зависеть:

- от полноты отработки работником расчетного периода;

- соответствия периодов исчисления премии и расчетного;

- учета или неучета времени фактической работы работника при исчислении премиальных.

Подробнее о том, как учитывают вознаграждение по итогам года при определении среднего заработка, читайте в статье «Учитывается ли премия при расчете отпускных?».

Итоги

Годовая премия по сравнению с иными премиями имеет ряд особенностей, обусловленных привязкой к особому периоду ее начисления. Эти особенности сказываются на дате ее фактического расчета и на принятии в формулу исчисления среднего заработка. В части бухучета годовая премия не отличается от прочих стимулирующих выплат.

Премия за время декретного отпуска

Ситуация: нужно ли учесть при расчете больничного пособия премию, начисленную во время нахождения сотрудницы в декретном отпуске? Премия начислена в расчетном периоде. На момент начисления больничного пособия сотрудница вышла на работу.

Да, нужно.

При расчете больничного пособия учитываются все премии, начисленные в расчетном периоде, при условии, что они учтены при начислении страховых взносов в ФСС России (ч. 2 ст. 14 Закона от 29 декабря 2006 г. № 255-ФЗ, п. 14 Положения, утвержденного постановлением Правительства РФ от 15 июня 2007 г. № 375).

Вместе с тем, если в одном из календарных годов расчетного периода сотрудница находилась в декретном отпуске, то она вправе по своему желанию заменить соответствующий календарный год (календарные годы) на предшествующие периоды (при условии, что это приведет к увеличению размера пособия). Такое право предусмотрено пунктом 1 статьи 14 Закона от 29 декабря 2006 г. № 255-ФЗ. Для того чтобы воспользоваться данным правом, сотруднице нужно написать заявление.

Заменять расчетный период можно только на те годы (год), которые непосредственно предшествуют наступлению страхового случая. Например, женщина в 2014–2015 годах была в отпуске по беременности и родам или в отпуске по уходу за ребенком, а новый страховой случай наступил в 2016 году. Тогда 2014 и (или) 2015 годы можно заменить только на 2013 год и (или) на 2012 год. Брать любые годы, которые были до 2014–2015 годов, нельзя.

Такие разъяснения приведены в письме Минтруда России от 3 августа 2015 г. № 17-1/ООГ-1105.

А если сотрудница была сначала в отпуске по беременности и родам, а затем в отпуске по уходу за ребенком до трех лет в период с 2012 по 2015 год? Тогда для расчета пособия можно взять 2011 и 2010 годы. При этом пересчитывать пособия, которые назначены и выплачены до выхода письма Минтруда России от 3 августа 2015 г. № 17-1/ООГ-1105, не нужно.

Такие разъяснения приведены в письмах ФСС России от 11 ноября 2015 г. № 02-09-14/15-19989 и № 02-09-14/15-19937, от 9 ноября 2015 г. № 02-09-14/15-18677.

Если расчетный период переносится на предшествующие годы, премия, начисленная в периоде, когда сотрудница находилась в декретном отпуске, при определении среднего заработка учитываться не будет. Поскольку она начислена за пределами расчетного периода.

Пример учета премии при расчете больничного пособия. Премия начислена во время нахождения сотрудницы в декретном отпуске

Е.В. Иванова работает в организации три года. В декабре 2015 года ей начислили премию. В месяце начисления премии сотрудница была в декретном отпуске. Премия учитывается при начислении страховых взносов в ФСС России.

19 мая 2016 года, через 40 дней после выхода на работу после декретного отпуска, Иванова заболела. Расчетным периодом для начисления пособия является период с 1 января 2014 года по 31 декабря 2015 года. Заявления о том, чтобы соответствующие календарные годы заменить на предшествующие календарные годы, Иванова не подавала.

Средний дневной заработок бухгалтер определил с учетом премии, начисленной во время декретного отпуска. Премия вошла в расчет в размере фактически начисленной суммы.

Как сделать перерасчет отпуска в 1С:ЗУП

Чтобы пересчитать отпускные в текущем периоде нужно исправить данные в исходном документе «Отпуск».

Например, сотруднице Волиной Ирине Валерьевне, предоставлен отпуск на период с 25.05.2020 по 06.06.2020 года, начислены и выплачены отпускные. По решению руководства ее отзывают из отпуска. Необходимо изменить дату окончания отпуска и выполнить перерасчет отпускных в 1С.

Рис.1 Документ начисления отпуска

Исправив дату отпуска и пересчитав сумму отпускных, излишне выплаченные отпускные вычитаются при следующей выплате зарплаты. Наша компания специализируется на автоматизации расчета заработной платы в 1С, поэтому если у вас возникнут вопросы по данной теме, вы можете связаться с нашими экспертами, просто оставив заявку на нашем сайте или по телефону. Мы с радостью вам поможем.

Рис.2 Выплата отпускных

Откройте первоначальный документ начисления отпускных и исправьте дату «По». Дни отпуска и начисление пересчитаются, исходя из новых данных.

Рис.3 Изменение количества дней отпуска

После начисления зарплаты и ее выплаты переплата будет учтена автоматом. Сформированный расчетный листок отображает начисление отпуска за количество дней с учетом исправления, а в документе «Выплата зарплаты» при расчете учтена переплата, начисленная за отпуск.

Рис.4 Отражение отпускных в расчетном листке

Как в 1С:ЗУП пересчитать отпускные в «незакрытом» периоде – обычно не вызывает вопросов. А вот что делать, если зарплата выплачена, и наступил следующий период? Хотя в ЗУП и нет понятия «закрытый период», но такой вопрос все равно возникает, поскольку такой перерасчет отпуска затрагивает данные другого расчетного периода.

Настроим корректный перерасчет отпускных в 1С:ЗУП. Предоставляем гарантию на услуги!

Годовая премия в расходах по налогу на прибыль

Учесть в расходах премию по итогам года можно при определённых условиях на основании п. 2 ч. 2 ст. 255 Налогового кодекса РФ (далее – НК РФ). Вот они:

- Выплата премии предусмотрена в трудовом и (или) коллективном договоре (ч. 1 ст. 255 НК РФ). Также можно закрепить соответствующие положения в ином локальном нормативном акте (например, в положении о премировании работников). Ссылку на эти акты включите в указанные договоры.

- Расходы на выплату годовой премии экономически оправданны и документально подтверждены (п. 1 ст. 252 НК РФ). Обязательно составьте расчёт премии (её размер должен быть адекватен окладу сотрудника и финансовому положению организации).

- Премия выплачена не за счёт чистой прибыли организации, средств специального назначения или целевых поступлений. Выплаты из этих источников не учитываются для целей налогообложения (п. п. 1, 22 ст. 270 НК РФ).

Годовые Премии В Сбербанке По Грейдам

Ключевые результаты работы Сбербанка с населением в 2022 году: — Кредит оформил каждый 20-й житель Челябинской области – выдано 157 тыс. займов на 50,2 млрд рублей (рост 40%), в том числе 139,8 тыс. потребительских и 17,6 тыс. жилищных; 50% заявок в IV квартале 2022 года оформлено через Сбербанк Онлайн или в мобильном приложении. Лично разбирался со всеми этими вопросами». По мнению Грефа, никаких недоплат не было: «Давайте начистоту: не встретил ни одного случая, когда действительно произошло снижение доходов. Наоборот, везде присутствует рост совокупного дохода работника.

Подскажите пожалуйста , может кто знает на какую должность можно перевестись с МО? Благодарю за подсказки. Светлана Капралова. А что Вас не устраивает в должности МО? Я бы с удовольствием перевелась с МП на МО, только чтобы не видеть этих отклонений. Екатерина Коркина. Отклонения и у МО есть.

В конце каждого года становится актуальным вопрос премирования сотрудников. Каковы сроки выплаты годовой премии за 2022 год? Можно ли выплачивать премию работникам до окончания 2022 года или лучше, наоборот, выплатить ее в январе 2022? Поговорим про сроки выплаты годовой премии за 2022 год.

https://youtube.com/watch?v=2rh1YMU8d5U

Премии и налогообложение

Как мы уже заметили, с премий, в том числе, годовых, нужно удержать НДФЛ. Налог начисляют на всю сумму поощрения и удерживают при выплате сотруднику дохода.

В большинстве случаев применяется стандартный 13-процентный тариф. Когда совокупный доход сотрудника становится больше 5 миллионов рублей, превышающие лимит оклады и премии облагаются налогом по повышенной ставке в 15%.

В 2024 году срок уплаты НДФЛ изменился. Теперь порядок такой:

| Период удержания налога | Дедлайн для перечисления средств в бюджет | Когда подавать уведомление |

|---|---|---|

| 1 — 22 число текущего месяца | 28 число текущего месяца | 25 число текущего месяца |

| 23 — последнее число текущего месяца | 5 число следующего месяца | 3 число следующего месяца |

Другими налогами годовые премии не облагаются.

Приказ о выплате премии по итогам года

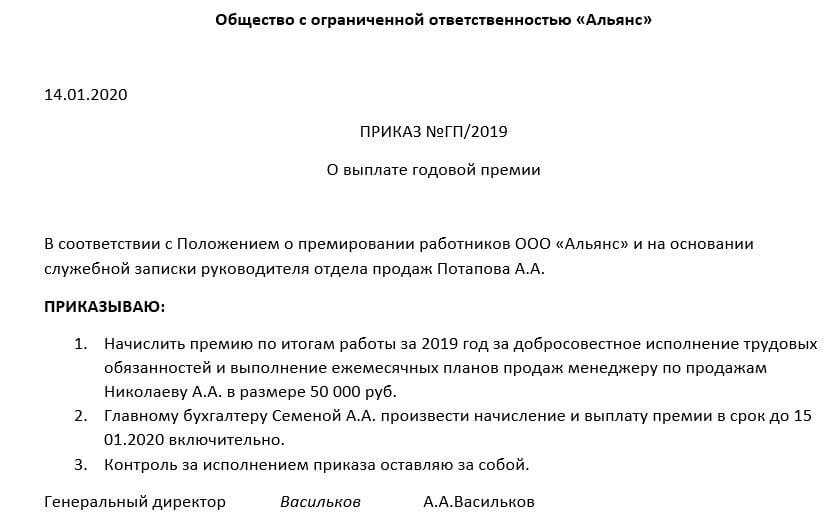

Премии по итогам года не могут выплачиваться в произвольном порядке. Для того, чтобы все было законно, необходимо издать приказ о премировании.

Приказ может содержать следующие сведения:

- Наименование организации (полное и сокращенное, при его наличии).

- Номер приказа.

- Дату составления документа.

- Табельный номер сотрудника.

- Ф.И.О. сотрудника.

- Структурное подразделение, в котором трудится работник.

- Должность работника.

- Основание для премирования.

- Размер премиальной выплаты.

- Ссылку на документ, который содержит порядок премирования (при наличии).

- Данные о руководителе организации (Ф.И.О., должность).

- Сведения об ознакомлении сотрудника с приказом (Ф.И.О., подпись).

- Дату ознакомления.