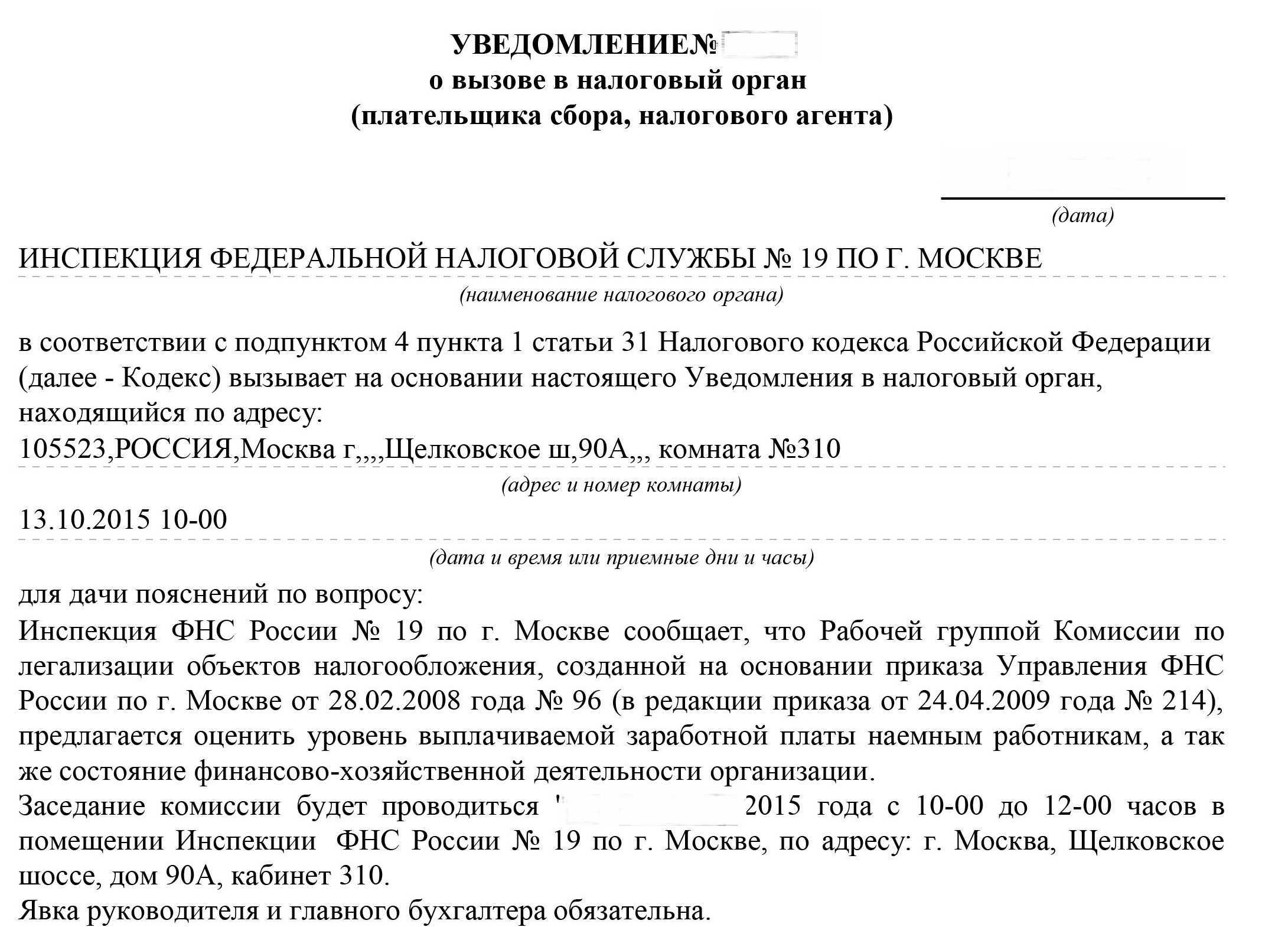

Как налогоплательщику давать пояснения в ИФНС

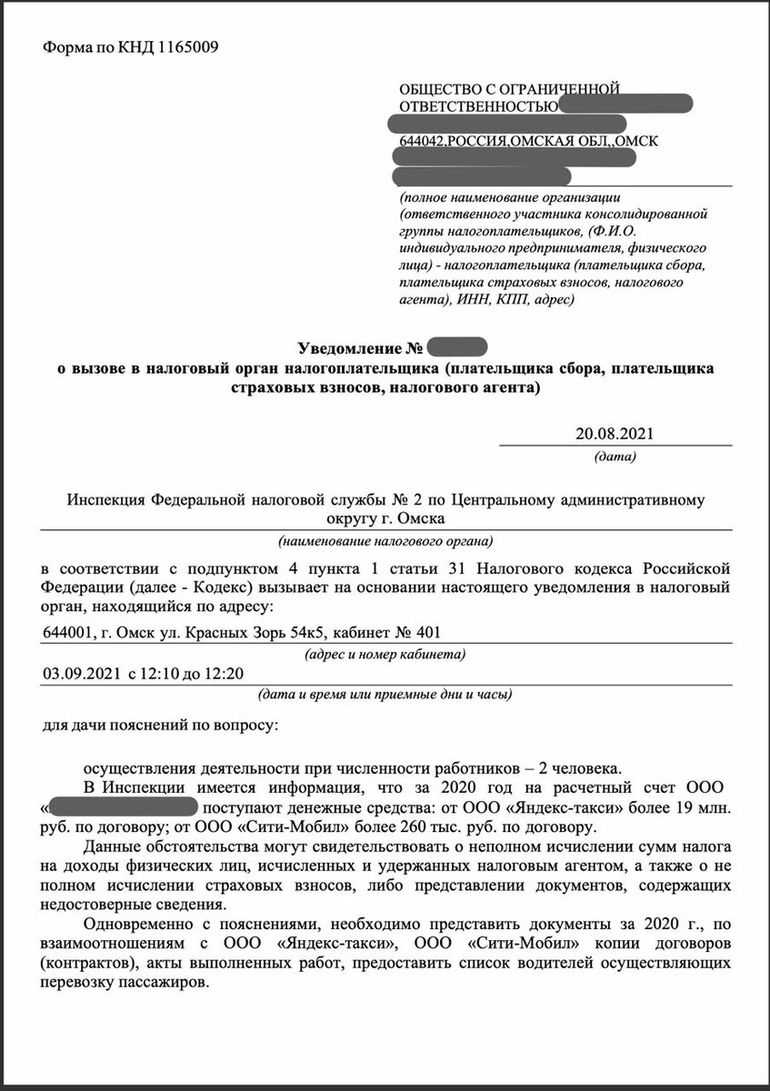

Направляясь в инспекцию для дачи пояснений, представитель налогоплательщика должен быть заранее готов к вопросам налоговиков. Все вопросы, о которых пойдет речь в ходе дачи пояснений, уже указаны в полученном им уведомлении.

Например, если налоговиков интересуют вычеты по НДС, заявленные налогоплательщиком в представленной декларации, то в уведомлении должны быть четко указаны соответствующие налоговые периоды, наименование и реквизиты контрагентов, реквизиты счетов-фактур, УПД и договоров купли-продажи. Налогоплательщик еще до посещения инспекции должен знать, о каких именно сделках его будут спрашивать и какие сведения необходимо предоставить инспекторам. При получении уведомления нужно проверить все необходимые документы и подготовиться к вопросам налоговиков.

Неожиданные и провокационные вопросы в рамках дачи пояснений исключаются. В ходе дачи пояснений налоговикам запрещено проводить допрос налогоплательщика и требовать предоставления каких-либо документов. Дача пояснений заключается в том, что налоговики задают интересующие их вопросы, а представитель дает на них ответы. Сопровождать ответы документальным подтверждением при этом не требуется. Все необходимые документы налоговики могут запросить, направив налогоплательщику соответствующее требование.

Деятельность с высоким налоговым риском: какие действия вызывают подозрения у налоговиков

В письме от 02.12.2021 № ЕА-4-15/16838 ФНС объяснила, что если в уведомлении нет конкретного вопроса, по которому налогоплательщика вызывают в ИФНС, он лишается возможности подготовиться к представлению пояснений. В результате страдает эффективность проведения мероприятий налогового контроля, а у налогоплательщиков формируется отрицательное отношение к налоговым органам в целом. Поэтому ФНС предостерегла налоговые инспекции от рассылки налогоплательщикам абстрактных уведомлений, не содержащих конкретных вопросов, по которым планируется получить сведения.

Если в рамках дачи показаний налоговики все же выходят за рамки вопросов, указанных в уведомлении, и запрашивают какие-либо дополнительные сведения, то раскрывать данные сведения налогоплательщик не обязан, так как он может попросту не владеть такой информацией. Если представитель налогоплательщика не владеет запрошенной у него информацией, он может объяснить, что информацию он предоставить не может по причине неосведомленности.

В конечном счете полнота налогового контроля от этого никак не пострадает, поскольку всю недостающую информацию налоговые инспекторы всегда могут получить, затребовав ее в рамках налоговой проверки или других мероприятий налогового контроля.

Ответственности за непредставление сведений и информации в рамках дачи пояснений ни налоговое, ни административное законодательство не устанавливает.

Помните! От результатов допроса может зависеть очень многое

Здесь масса нюансов.

Во-первых, нельзя игнорировать допрос в налоговой. И речь вовсе не о штрафе за неявку.

Особенно в последнее время неявка на допрос трактуется не в пользу налогоплательщика. Тем более, если рассматриваются его связи с фирмами-«однодневками».

После окончания налоговой проверки в суде крайне сложно допросить того или иного свидетеля. Судьи очень неохотно идут на вызов свидетеля. Здесь нужна сильная мотивировка и обоснование причин, по которым такое доказательство, как протокол допроса свидетеля, невозможно было получить на досудебной стадии.

В данной части рекомендую изучить ранее написанную статью — с должной осмотрительности до реальности исполнения сделки конкретным контрагентом.

Во-вторых, нельзя на допрос идти не подготовленным. Это ко всем относится, будь то директор или водитель. И не обязательно врать либо придумывать, так как не всегда удается предугадать интересующие инспектора вопросы.

Но, в те моменты, когда свидетель примерно знает (подразумевает), о чем его будут спрашивать. Лучше как следует подготовиться — проанализировать возможные негативные последствия ответов на предполагаемые вопросы.

Случается, что свидетель, отвечая на вопрос, из-за давности событий путает информацию, либо, не понимая важность вопроса, дает неточные ответы. Не редки случаи, когда свидетель по ошибке считает, что ответ на вопрос повлечет для него лично проблемы (например, отрицает какие-либо факты или говорит, что не помнит)

В-третьих, поведение во время допроса должно быть выработанным.

Свидетелю не надо показывать свое беспокойство. Это придает дополнительную мотивацию инспектору считать, что свидетель скрывает интересные факты. В результате во время допроса прозвучит гораздо больше уточняющих вопросов, а продолжительность допроса – существенно увеличится.

Также свидетель должен давать ответы на поставленные вопросы четко и коротко. Чем больше свидетель говорит, тем больше инспектор может задать уточнений, попросить пояснить те или иные вещи.

Хорошо, если свидетель знает, о чем говорит, и он действительно является свидетелем тех обстоятельств, о которых свидетельствует. В этом случае инспектор получит дополнительные доказательства действительности тех или иных отношений, а налогоплательщик – подтверждение своей правоты. А если нет?

В-четвертых, всегда после окончания процедуры допроса свидетелю необходимо прочитать допрос на предмет достоверного в нем отражения сообщенной свидетелем информации.

В практике имеют место быть случаи, когда инспектор умышленно изменяет суть ответов свидетеля. Иными словами — в нужном для себя ключе отражает это в протоколе. Также в практике бывают случаи, когда в составленный рукописным способом и подписанный свидетелем протокол позднее вносились дополнения в свободные строки. Дело в том, что инспектор не перечеркнул пустые строки (имеется в виду росчерк в виде буквы «Z») и дописал совсем не то, что услышал от свидетеля. Для исключения возможности подлога необходимо подписывать каждый лист протокола допроса.

В-пятых, права свидетеля и гарантию законного проведения процедуры допроса поможет обеспечить юрист.

Это не обязательно должен быть адвокат. Хотя именно его налоговики беспрепятственно допускают на допрос. На допрос может пойти обычный юрист. Доверенность ему на это никакая не нужна.

Инспектор при виде сопровождающего свидетеля юриста либо вообще никоим образом не препятствует («сидите, мол, и слушайте, только не мешайте»), либо, напротив, «насмерть» стоят, лишь бы не допустить представителя.

Во втором случае начинаются придумывания (иначе не назвать) необходимости наличия доверенности, причем нотариальной. Хуже когда инспектор вместе с представителем юридического отдела своей инспекции доказывают, что никакой юрист, кроме адвоката, вообще не может присутствовать при допросе.

Онлайн консультация юриста

Может ли налоговая прийти домой и проверить мои документы?

Да, налоговая имеет право прийти домой и проверить ваши документы. Это может происходить в случае, если вам было отправлено предупреждение о проверке или если есть основания полагать, что ваши налоговые декларации содержат неточности или искажения. В таком случае, вам должны предоставить официальное уведомление о предстоящей проверке, и вам также должны быть предоставлены полные права на защиту ваших интересов.

Какие ограничения существуют у налоговой при проверке дома?

При проверке дома налоговой органы должны соблюдать определенные ограничения. В частности, они должны предъявить вам документы, подтверждающие их полномочия, а также указать цель и основание проверки. Они не имеют права посягать на вашу неприкосновенность, а также на частную жизнь и имущество без разрешения суда. В случае нарушения ваших прав, вы можете обжаловать действия налоговой организации в суде.

Что делать, если в фирму пришли из налоговой проверять документы?

Если в фирму пришли сотрудники налоговой для проверки документов, вам следует сотрудничать с ними и предоставить им все запрашиваемые документы, если у вас нет оснований считать, что это нарушает ваши права и интересы. В случае если сотрудники налоговой злоупотребляют своими полномочиями или нарушают ваши права, вы можете обратиться в соответствующие органы, например, в жалобную комиссию, для защиты ваших прав.

Какие санкции могут быть применены налоговой при проверке документов?

При проверке документов налоговая имеет право применять различные санкции в случае выявления нарушений. Это может включать штрафы, дополнительные налоговые платежи, пени, а также возможные уголовные наказания в случае существенных налоговых преступлений. Однако, налоговая должна предоставить вам возможность защитить свои интересы и обжаловать принятые меры в соответствующие органы.

Имеет ли налоговая право приходить домой?

Да, налоговая имеет право приходить домой в случаях, когда есть основания полагать, что налоговые обязательства не исполняются или налоги уклоняются. Однако, это право ограничено и налоговая должна соблюдать определенные процедуры и правила.

Какие ограничения существуют при визите налоговой в дом?

При визите налоговой в дом существуют определенные ограничения. Налоговая не имеет права приходить домой без предупреждения и без наличия официального уведомления

Также, налоговые инспекторы не могут проникать в частное жилье без согласия жителей или без судебного решения.

Что делать, если в фирму пришли из налоговой?

Если в фирму пришли представители из налоговой, важно соблюдать определенные действия. В первую очередь, необходимо запросить соответствующие документы, подтверждающие их статус и полномочия

Затем, следует вежливо и сотруднически выслушать представителей налоговой, предоставить им необходимые документы и информацию в рамках закона. Если возникают сомнения или проблемы, целесообразно обратиться к юристу или бухгалтеру для консультации и сопровождения в данной ситуации.

Подать жалобу

Обратиться в суд

Как отстоять свои права

Справки из банка

Правильная подача документов

Как взыскать долг

Исполнительное производство

Подать документы

Необходимые действия

Круг лиц при проведении допроса свидетеля не ограничен

Уполномоченный представитель

В силу НК РФ налогоплательщик может участвовать в отношениях, регулируемых законодательством о налогах и сборах, через уполномоченного представителя, если иное не предусмотрено НК РФ.

Согласно ст. 29 НК РФ уполномоченным представителем налогоплательщика признается физическое или юридическое лицо, уполномоченное налогоплательщиком представлять его интересы в отношениях с налоговыми органами (таможенными органами), иными участниками отношений, регулируемых законодательством о налогах и сборах.

Уполномоченный представитель налогоплательщика – физического лица осуществляет свои полномочия на основании нотариально удостоверенной доверенности или доверенности, приравненной к нотариально удостоверенной в соответствии с гражданским законодательством РФ.

Статьей 29 НК РФ не предусмотрена передача полномочий свидетеля представителю по доверенности.

По норме ч. 1 ст. 48 Конституции РФ каждый имеет право воспользоваться юридической помощью при даче пояснений в качестве свидетеля, но не заменять себя на иное лицо, в данном случае на представителя по доверенности.

Сопровождающее лицо

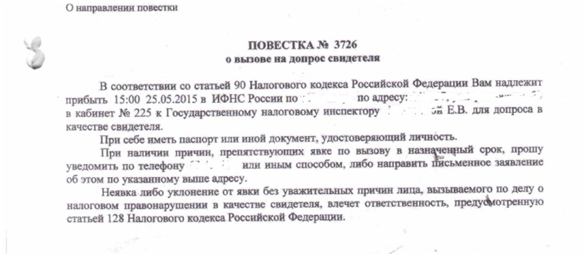

В соответствии с НК РФ налоговые органы вправе вызывать на основании письменного уведомления в налоговые органы налогоплательщиков, плательщиков сборов или налоговых агентов для дачи пояснений в связи с уплатой (удержанием и перечислением) ими налогов и сборов либо в связи с налоговой проверкой, а также в иных случаях, связанных с исполнением ими законодательства о налогах и сборах.

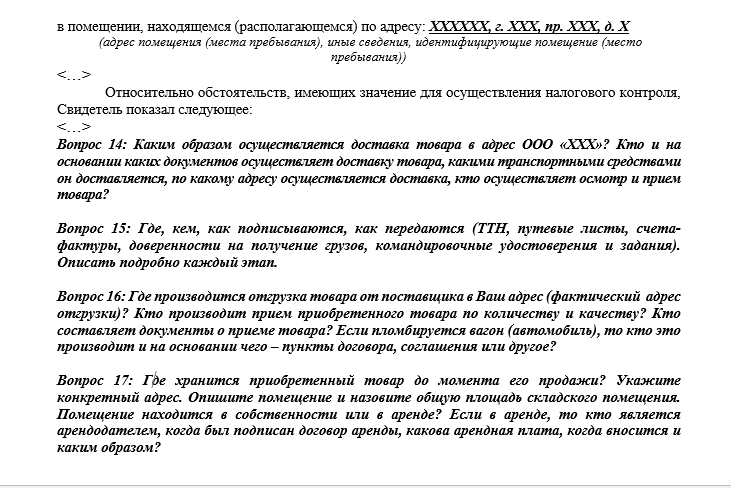

Порядок получения показаний свидетелей регламентирован ст. 90 НК РФ. В качестве свидетеля для дачи показаний может быть вызвано любое физическое лицо, которому могут быть известны какие-либо обстоятельства, имеющие значение для осуществления налогового контроля. Указанной статьей не ограничен круг лиц, имеющих право присутствовать при допросе свидетеля, а также права и обязанности лица, сопровождающего гражданина, вызванного на допрос (Письмо Минфина России от 18.12.2020 № 03-02-08/111223).

Аналогичный вывод сделан и в Письме ФНС России от 17.08.2020 № ЕА-4-15/13203@: налоговым законодательством не регламентированы права и обязанности лица, сопровождающего гражданина, вызванного повесткой для допроса в налоговый орган в порядке ст. 90 НК РФ.

По вопросу участия лица, сопровождающего гражданина, вызванного на допрос в налоговый орган в качестве свидетеля, даны разъяснения в письмах ФНС России от 31.12.2013 № ЕД-4-2/23706@ и от 30.10.2012 № АС-3-2/3920@, где указано, что НК РФ не содержит исчерпывающий перечень лиц, которые могут участвовать или присутствовать при допросе. Таким образом, круг лиц при допросе свидетеля не ограничен. К тому же при проведении допроса свидетеля должно строго соблюдаться гарантированное ч. 1 ст. 48 Конституции РФ право на получение квалифицированной юридической помощи.

Участие адвоката

Согласно ст. 1 Федерального закона от 31.05.2002 № 63-ФЗ «Об адвокатской деятельности и адвокатуре в Российской Федерации» адвокатской деятельностью является квалифицированная юридическая помощь, оказываемая на профессиональной основе лицами, получившими статус адвоката в установленном порядке, физическим и юридическим лицам в целях защиты их прав, свобод и интересов, а также обеспечения доступа к правосудию. При этом данный закон не регламентирует участие адвоката от имени доверителя в процессуальных мероприятиях, проводимых в отношении него.

В случае допроса свидетеля в порядке ст. 90 НК РФ, который пользуется квалифицированной юридической помощью, адвокат в порядке НК РФ вправе делать замечания, подлежащие внесению в протокол или приобщению к делу. При этом ответы на вопросы при проведении допроса свидетель дает самостоятельно.

Особо отметим, что в соответствии со ст. 90 НК РФ при проведении налоговых проверок адвокат не может допрашиваться налоговыми органами в качестве свидетеля, если он получил информацию, необходимую для проведения налогового контроля, в связи с исполнением своих профессиональных обязанностей и если подобные сведения относятся к профессиональной тайне адвоката.

Где проходит допрос свидетеля?

По общему правилу для дачи показаний в качестве свидетеля гражданин вызывается в налоговый орган.

При этом согласно НК РФ показания свидетеля могут быть получены по месту его пребывания, если он вследствие болезни, старости, инвалидности не в состоянии явиться в налоговый орган, а по усмотрению должностного лица налогового органа – и в других случаях.

Напомним, что в соответствии с НК РФ доступ должностных лиц налоговых органов, проводящих налоговую проверку, в жилые помещения помимо или против воли проживающих в них физических лиц иначе как в случаях, установленных федеральным законом, или на основании судебного решения не допускается (Письмо Минфина России от 01.09.2020 № 03-02-08/76651).

В Письме ФНС России от 17.07.2013 № АС-4-2/12837 разъяснено, что получение показаний свидетеля по месту его жительства рекомендуется осуществлять с участием не менее двух должностных лиц налогового органа, предварительно получив согласие свидетеля и проживающих с ним совместно лиц о допуске в жилое помещение, о чем делается отметка в протоколе, которая удостоверяется подписями свидетеля, проживающих с ним совместно лиц, а также должностных лиц налогового органа.

И еще один важный момент: НК РФ не предусмотрено ограничение по вызову лица, привлекающегося в качестве свидетеля для дачи показаний, место жительства (место пребывания) которого находится на территории, не подведомственной налоговому органу, направившему этому лицу повестку (Письмо Минфина России от 20.02.2018 № 03-02-08/10690).

Отметим также, что в Определении Судебной коллегии по экономическим спорам ВС РФ от 03.02.2015 по делу № 309-КГ14-2191 указано: то обстоятельство, что допрос свидетеля был произведен не в помещении, а на улице, с учетом положений ст. 90 НК РФ само по себе не свидетельствует о недопустимости данных показаний в качестве доказательства по делу, подлежащего оценке в совокупности с иными доказательствами.

Отказ от дачи показаний

Физическое лицо вправе отказаться от дачи показаний только по основаниям, предусмотренным законодательством РФ.

По общему правилу никто не обязан свидетельствовать против себя самого, своего супруга и близких родственников, круг которых определяется федеральным законом (ст. 51 Конституции РФ). Под близкими родственниками в данном случае понимаются супруг, супруга, родители, дети, усыновители, усыновленные, родные братья и родные сестры, дедушка, бабушка, внуки (ст. 5 УПК РФ).

Аналогичная норма установлена КоАП РФ, пп. 1 п. 4 ст. 56 УПК РФ, п. 4 ст. 69 ГПК РФ и п. 6 ст. 56 АПК РФ.

Протокол допроса свидетеля

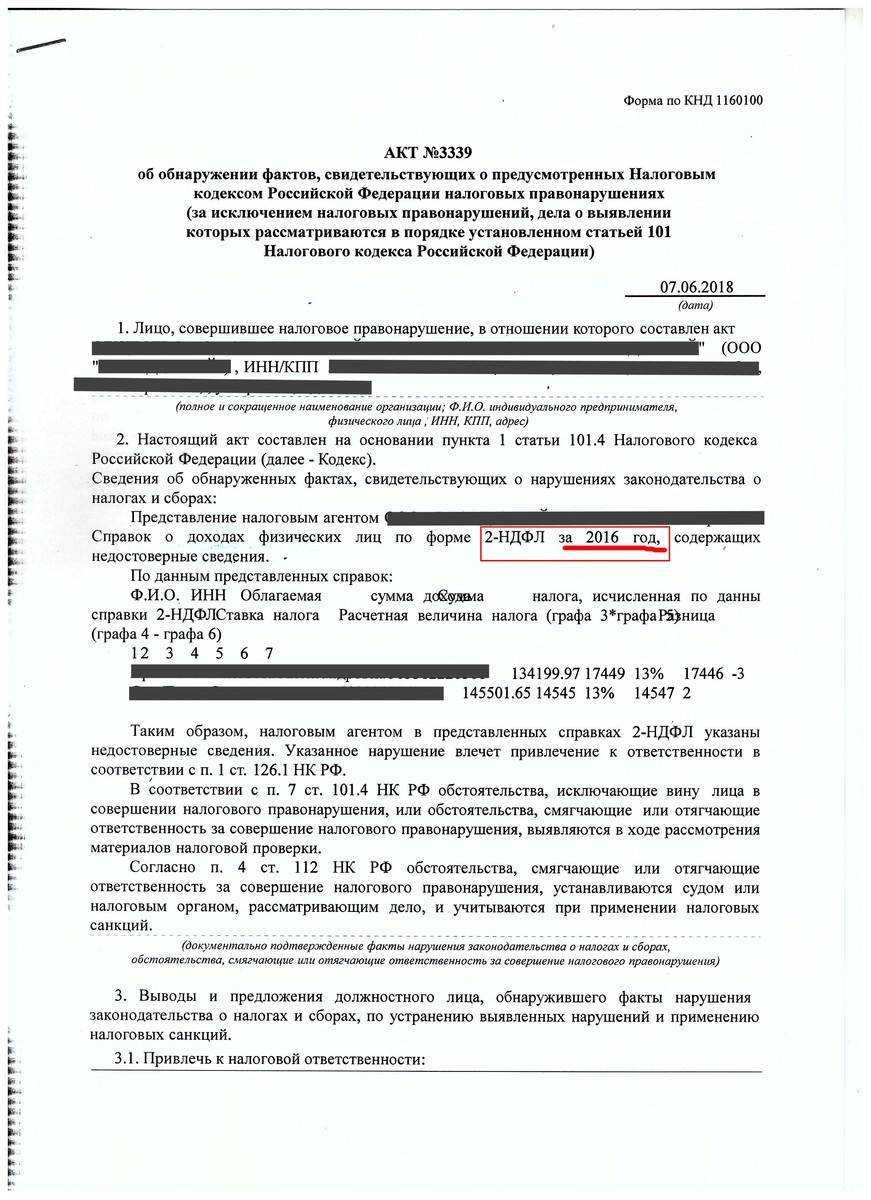

Показания свидетеля заносятся в протокол. Но перед получением показаний должностное лицо налогового органа предупреждает свидетеля об ответственности за отказ или уклонение от дачи показаний либо за дачу заведомо ложных показаний, о чем делается отметка в протоколе, которая удостоверяется подписью свидетеля.

Как сказано в Письме Минфина России от 20.06.2017 № 03-02-08/38200, в ст. 90 НК РФ не содержится требование о предупреждении должностным лицом налогового органа свидетеля об ответственности за совершение указанных правонарушений, определенной ст. 128 НК РФ, а также не предусмотрена обязанность должностных лиц налоговых органов предупреждать свидетеля перед получением его показаний и об уголовной ответственности, установленной ст. 307 и 308 УК РФ.

Совершение деяния, содержащего все признаки состава преступления, предусмотренного ст. 307 (заведомо ложные показания свидетеля) или 308 (отказ свидетеля от дачи показаний) УК РФ, является основанием уголовной ответственности, за исключением случаев, установленных УК РФ.

Копия протокола после его составления должна быть вручена свидетелю лично под расписку. При отказе свидетеля от получения копии этот факт отражается в протоколе.

Форма протокола допроса свидетеля утверждена Приказом ФНС России от 07.11.2018 № ММВ-7-2/628@.

Наш ответ

В пункте 1 ст. 89 НК РФ указано, что выездная налоговая проверка проводится на территории (в помещении) налогоплательщика на основании решения руководителя (заместителя руководителя) налогового органа.

Налоговый кодекс позволяет проводить выездную налоговую проверку по месту нахождения налогового органа, только если у налогоплательщика отсутствует возможность предоставить помещение для проведения выездной налоговой проверки. Иных оснований для проведения выездной налоговой проверки по месту нахождения налогового органа НК РФ не предусмотрено (Письмо Минфина РФ от 24.12.2012 N 03-02-08/109).

Отметим, что НК РФ запрещает доступ налоговых инспекторов, проводящих налоговую проверку, в жилые помещения помимо или против воли проживающих в них физлиц согласно п. 5 ст. 91. Но как показывает судебная практика, использование налогоплательщиком помещения в качестве офиса без соблюдения процедуры перевода данного помещения в категорию «нежилое» не может являться основанием для предоставления ему гарантий, предусмотренных п. 5 ст. 91 в отношении жилых помещений. Примером тому служит Постановление ФАС УО от 24.09.2013 N Ф09-8732/13.

Поэтому, если проверяемое юридическое лицо в нарушение действующего законодательства ведет деятельность по месту жительства директора, ему, вероятнее всего, придется пустить налоговых работников во время выездной проверки в офис, оборудованный в квартире.

Если проверяемое юридическое лицо не ведет деятельность по месту жительства директора, то он вправе отказать в доступе налоговым органам.

Таким образом, в данном случае, если у юридического лица отсутствует возможность предоставить инспекторам помещение для проведения выездной проверки, то проверка может быть проведена по месту нахождения налогового органа.

На практике основанием для принятия решения о проведении выездной проверки в налоговом органе является либо письменное заявление самого налогоплательщика, либо докладная записка руководителя проверяющей бригады о невозможности осуществить проверку на территории (в помещениях) налогоплательщика. Чтобы составить такую записку, проверяющие должны посетить место нахождения налогоплательщика.

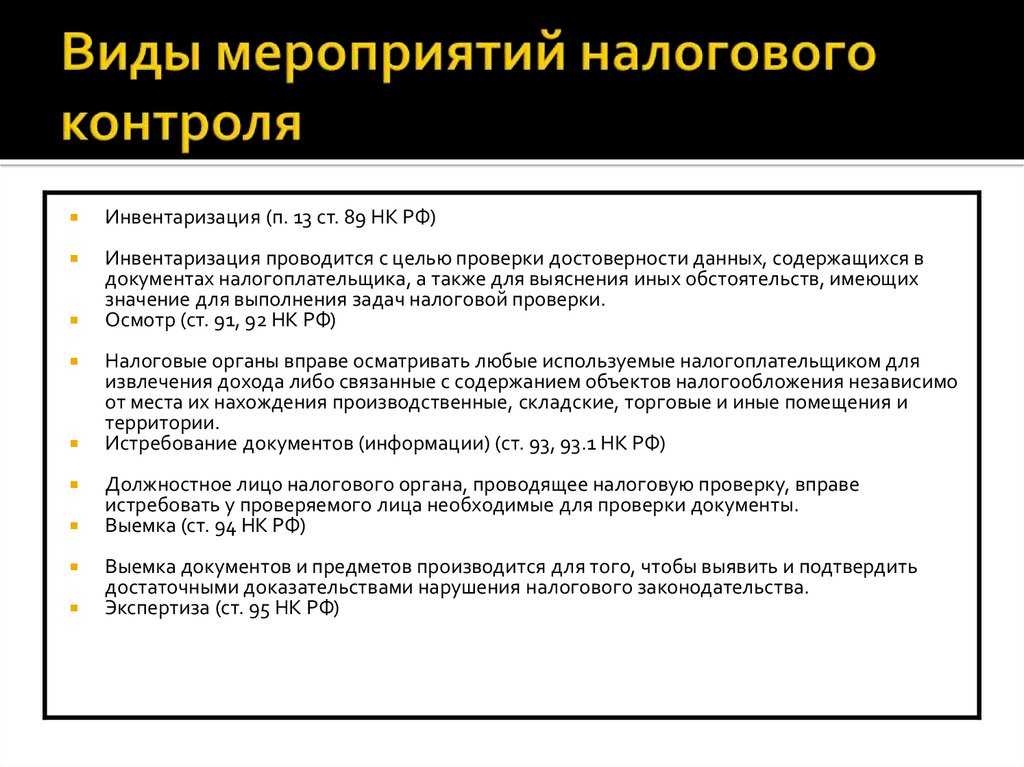

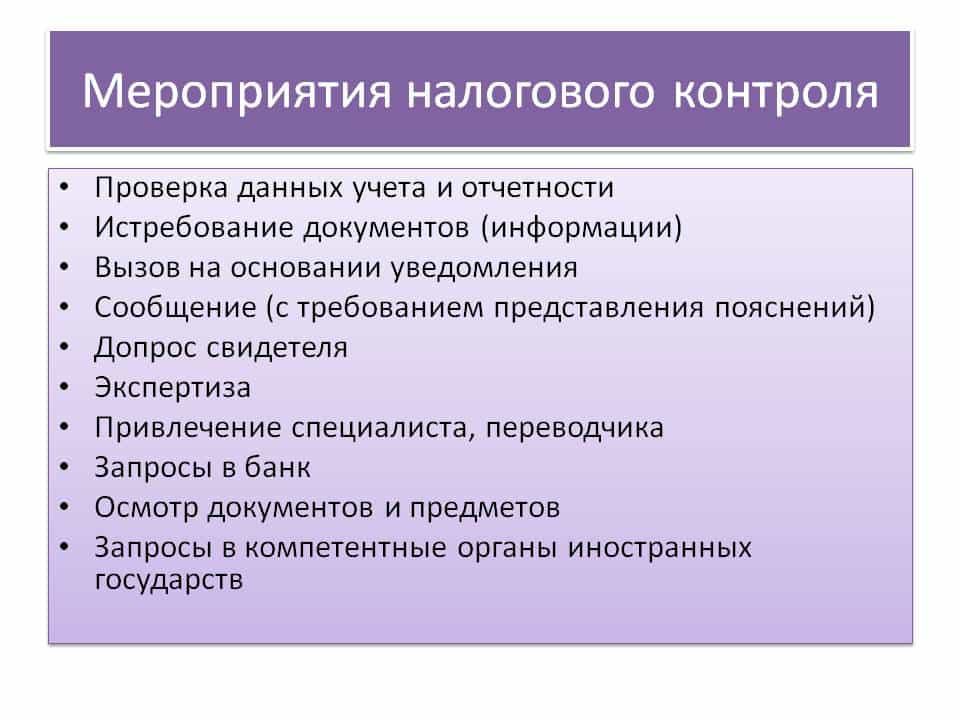

Подчеркнем, проведение проверки по месту нахождения инспекции не означает, что налоговики не вправе произвести мероприятия налогового контроля. В частности, они могут в общем порядке произвести:

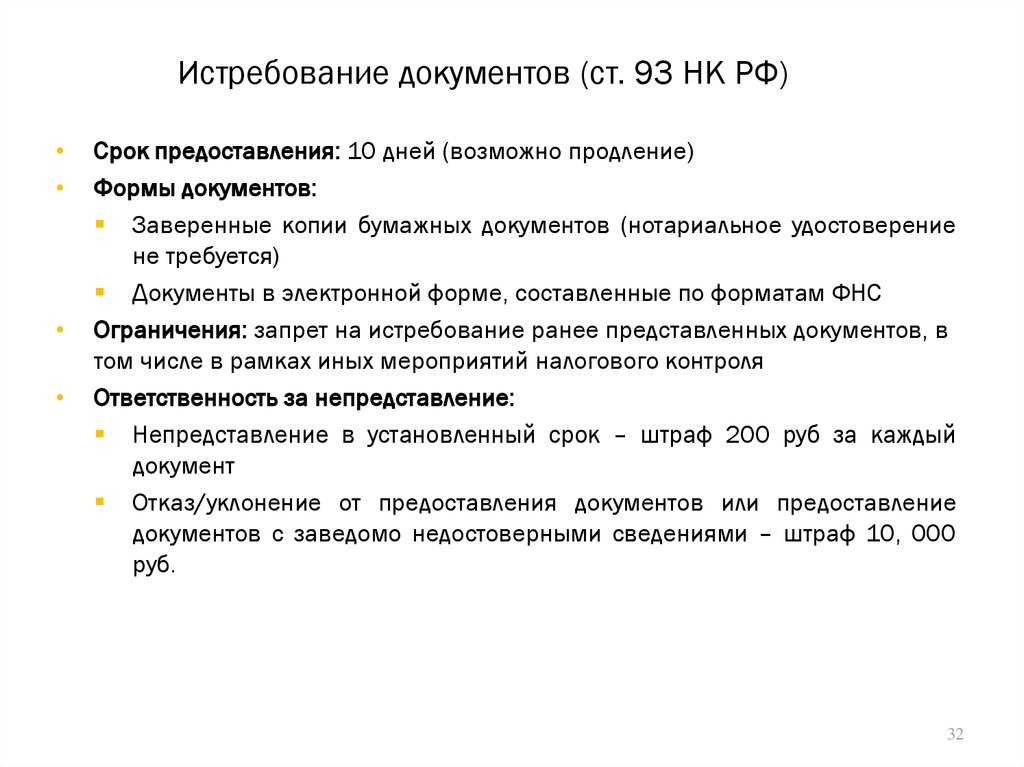

— истребование документов у налогоплательщика, а также у его контрагентов и иных лиц, которые обладают необходимыми документами или информацией о деятельности налогоплательщика (п. 12 ст. 89, ст. 93, 93.1 НК РФ);

— допрос свидетелей (ст. 90 НК РФ);

— назначение экспертизы (ст. 95 НК РФ);

— выемку документов и предметов (ст. 94 НК РФ);

— осмотр (ст. 92 НК РФ);

— инвентаризацию имущества (п. 13 ст. 89 НК РФ);

— привлечение специалиста, переводчика (ст. 96, 97 НК РФ).

Т.е. в остальном проверка будет происходить в общем порядке.

Что делать, если ко мне придут с выездной проверкой

Если к вам домой приходят налоговые инспекторы с выездной проверкой, нужно знать, что вы имеете определенные права и должны обеспечить соблюдение процессуальных нюансов.

Во-первых, орган налоговой службы должен иметь основание для проведения проверки. Обычно это может быть основано на наличии информации о налоговых нарушениях или особенностях вашей деятельности.

Во-вторых, вы имеете право знать, кто пришел к вам домой и с какой целью. Налоговики должны предъявить служебное удостоверение и сообщить вам цель и причины проверки.

В-третьих, вы можете обратиться за помощью к юристу или представителю вашей фирмы. Они смогут проводить проверку с вами и защищать ваши интересы.

При проверке налоговые инспекторы могут запрашивать документы и давать свои разъяснения по поводу налоговых правил и требований. Они также имеют право задавать вам вопросы и фиксировать ответы, а также проводить обыск и изъятие документов.

Вы имеете право заявиться, чтобы принимать участие в проверке и доказывать свою правоту. Если у вас есть замечания или возражения по проведению проверки, вы можете их высказать и вправе требовать записи в протоколе проверки.

По окончании проверки, налоговики должны составить акт о ее результатах. Если в акте будут указаны нарушения или неправомерные действия, у вас должна быть возможность оспорить их в установленном законом порядке.

Важно помнить, что сотрудники налоговой службы не имеют права вести себя грубо или нарушать ваши права. Если вы считаете, что ваши права были нарушены, вы можете обратиться в компетентные органы и составить жалобу на неправомерные действия

Выводы:

- При выездной проверке налоговики должны предъявить служебное удостоверение и объяснить цель и причины проверки.

- Вы имеете право обратиться за помощью к юристу или представителю фирмы.

- На проверке вам могут задавать вопросы, запрашивать документы и фиксировать ответы.

- Вы можете заявиться для участия в проверке и требовать записи замечаний и возражений в протоколе.

- По окончании проверки должен быть составлен акт о результатах, который вы можете оспорить.

- Сотрудники налоговой службы не имеют права нарушать ваши права, вы можете обжаловать неправомерные действия.

Пример конфликта. Поведение налогоплательщика

В арсенале опыта нашей работы имеется следующий поучительный конфликт.

В 1997 г. руководитель программистcкой фирмы «Центр-групп» Олег А. направил

на стажировку двух сотрудников в фирмы «Майкрософт» и «Хьюлетт Паккард». По

возвращении из командировки сотрудники предъявили в бухгалтерию письма,

подтверждающие их нахождение и работу за рубежом, а также авиабилеты с

отметками аэропортов прибытия. Кроме того, в этом же году фирма «Центр-групп»

получила в порядке целевого финансирования примерно 4 тыс. дол. для отбора

программистов на стажировку за рубежом. По результатам документальной налоговой

проверки в этом же году налоговые органы применили к программистcкой фирме

санкции на общую сумму 36 тыс. дол. Действовавшее законодательство позволяло

взыскивать штрафные санкции, пеню по налогам и недоимку без судебного решения,

поэтому спустя несколько недель после решения налогового органа на расчетный

счет налогоплательщика были выставлены инкассовые распоряжения.

Свое решение налоговые инспекторы обосновали в акте так. Поскольку у

сотрудников, посетивших зарубежные формы, нет командировочных удостоверений по

образцу, установленному документом «О служебных командировках в СССР» (!),

равно как нет и печати зарубежных фирм, то нельзя сделать вывод об

использовании сотрудниками выданных им денежных средств на цели командировки.

По логике налоговых органов, в этой ситуации командировочные, выданные

руководителем, следовало квалифицировать как форму заработной платы,

доначислить подоходный налог на физических лиц, рассчитать размер неуплаченных

отчислений во внебюджетные фонды, штраф и пеню. Что касается полученных из-за

рубежа средств, то, согласно действовавшей редакции закона «О налоге на

прибыль», налоговые органы рассматривали эти суммы как доход, подлежащий

обложению налогом на прибыль в полном объеме.

После безрезультатной переписки с налоговыми органами, после многократных

попыток урегулировать конфликт во внесудебном порядке, Олег А. обратился к

консультантам. Сначала было написано заявление в арбитражный суд и, по

заявлению налогоплательщика, судом были приняты обеспечительные меры —

запрещение налоговым органам списывать денежные средства по выставленным

инкассовым распоряжениям на период спора. Это немного уравняло сильную позицию

налоговых органов и слабую — налогоплательщика. Далее были сделаны официальные

запросы в «Майкрософт» и «Хьюлетт Паккард» о действительном пребывании и работе

специалистов. Полученные утвердительные ответы были переведены и нотариально

заверены для предъявления в суд. Несмотря на участие в судебном заседании семи

(!) представителей от налоговых органов, суд решил, что квалификация выданных

командировочных как формы заработной платы неправомерна, отменил санкции в

части подоходного налога и внебюджетных фондов. В отношении средств, полученных

на отбор и подготовку стажеров, суд оставил решение налогового органа в силе.

Общая сумма санкций сократилась с 36 тыс. дол. примерно до 8 тыс. Это позволило

Олегу А. сохранить бизнес.

Таким образом, не уход от разрешения конфликта по существу, а обжалование

решения по акту налоговой проверки помогли налогоплательщику защитить свои

права.

Внеплановый визит ФНС с проверкой: действия налогоплательщика

Человеку, уполномоченному общаться с представителями налоговой службы, можно придерживаться следующего алгоритма действий при проверке:

- Удостовериться в законности соответствующей процедуры. А именно:

- узнать, на каком основании в фирму явились инспекторы ФНС;

- попросить инспекторов предъявить документы, удостоверяющие их личности, а также полномочия (в числе посетителей не должно быть лиц, не имеющих права участвовать в проверке).

- Осуществлять документирование действий ФНС. В этих целях могут использоваться видеокамеры, установленные в помещении, звукозаписывающие устройства, диктофоны.

- Отвечать на вопросы ФНС предельно лаконично, без эмоций, не поддаваясь на возможные провокации. Хороший аргумент при этом — ссылаться на нормы законодательства, дающие гражданину РФ право не давать показания против себя и и близких.

Что категорически запрещено делать при визите ФНС? Главным образом — предлагать решить вопросы неофициальным путем. Данная активность практически безоговорочно сформирует основания для обвинения проверяемой организации в предложении взятки государственному органу.

По завершении выездной проверки ФНС должна сформировать акт, в котором будут отражены результаты процедуры — отсутствие нарушений налогового законодательства или, наоборот, их обнаружение. Представителю проверяемой фирмы следует самым внимательным образом изучить данный документ, и если в нем будут явные несоответствия фактам — зафиксировать их доступным способом. И, разумеется, отказаться от подписания данного документа.

В числе распространенных (но, стоит отметить, не регулярных) нарушений, допускаемых ФНС при выездных проверках:

- Осуществление визита в проверяемую организацию лицами, не имеющими установленных полномочий на проведение проверки, поскольку их ФИО и должности не включены в распорядительные документы ФНС о проведении соответствующего мероприятия.

- Осуществление истребования и выемки документов с нарушением законодательства о персональных данных, коммерческой тайне и иных нормативных актов, регулирующих оборот персонифицированной информации.

- Некорректное составление акта проверки — с ошибками в расчетах, в указании персональных данных тех или иных лиц, сведений о хозяйствующем субъекте и прочих субъектах правоотношений, которые связаны с деятельностью проверяемой организации.

- Проведение выездной проверки с нарушением разрешенных сроков.

Дело в том, что представители ФНС вправе осуществлять выездную проверку результатов деятельности фирмы по одному и тому же налоговому периоду не более 2 раз. Кроме того, в течение года не может быть проведено более 2 выездных проверок в течение года. Но, стоит отметить, законодательством определен ряд исключений из этого правила. В частности, руководитель структуры ФНС, в юрисдикции которой — проверки на территории, где ведет деятельность налогоплательщик, вправе принимать в установленном порядке решения о более частных выездных проверках.

Наличие задокументированных нарушений действий ФНС при проверке — фактор, который может впоследствии сыграть свою роль в пользу налогоплательщика при оспаривании действий инспекторов и результатов проведенной ими процедуры.

Оспаривание действий ФНС осуществляется в рамках 2 основных правовых механизмов:

- Обращения непосредственно в территориальное представительство ФНС с жалобой, при отсутствии результатов — в вышестоящую структуру ведомства.

- При отсутствии результатов взаимодействия с ФНС — направления иска в отношении ведомства в суд.

В обоих случаях пригодятся все те документальные источники, что будут в распоряжении организации.

Таким образом, главным мотивом действий фирмы при выездной проверке ФНС должно быть взаимодействие с Налоговой инспекцией в правовом поле. В случае попытки выйти из него последствия для фирмы могут быть самыми неприятными.

В начале статьи мы отметили, что выездная проверка ФНС может и плановой. Полезно будет рассмотреть и ее особенности.

Когда налоговая внезапно появляется в вашем доме

Встреча с налоговой инспекцией может быть неожиданной и происходить в самом неудобном моменте

Если вам не повезло и налоговые органы решили нанести визит к вам домой, есть несколько моментов, на которые стоит обратить внимание

Первым делом, помните о своих правах и не поддавайтесь на давление. У вас есть право запросить официальные документы и удостоверения у представителей налоговой. Если они не могут их предоставить, то это повод не разрешать им вход в ваш дом.

Кроме того, налоговая инспекция не имеет права проводить обыски без ордера судебных органов. Если представители налоговых органов хотят осмотреть ваше жилье или офис, требуйте письменное разрешение от суда.

Если налоговая пришла с целью провести проверку, то они должны предоставить вам соответствующие документы о назначении проверки и их полномочиях.

Будьте внимательны и не допускайте нарушения ваших прав. В случае конфликтной ситуации лучше обратиться к специалистам или юристу, чтобы получить квалифицированную помощь.

Выводы

Очевидно, дорогие читатели, пользователи услуги «аренда 1С в облаке», что, имея на вооружении письмо Министерства финансов, а также статью из Налогового Кодекса, налоговики могут «заглянуть» в квартиру любого из нас, имея на это, конечно же, существенное основание. Кто в бизнесе не задействован, скорее всего, избежит необходимости объясняться с инспекторами, однако от этого он тоже не застрахован, будучи физическим лицом, а значит, тоже налогоплательщиком

В любом случае, важно знать, что не открыть дверь квартиры – законное право каждого гражданина, в то время как «спрятаться» за дверью тоже никто не запрещал – возьмите на заметку.

Благодарим за внимание