Нужно ли заключать договор с самозанятыми?

Елена Филиппова приводит бытовой пример, благодаря которому вы сможете принять решение о необходимости заключения договора с самозанятым: «Покупая хлеб в магазине, вы заключаете договор розничной купли-продажи, только в устной форме. Подобные сделки не требуют заключения письменного договора, так как обязательства сторон сделки исполняются здесь и сейчас».

Из этого примера можно сделать вывод: в случае, когда самозанятый оказывает услугу здесь и сейчас, договор в письменной форме может не заключаться. Но есть сделки, в которых без письменного договора просто не обойтись, и сумма такого договора не будет иметь первостепенное значение.

Договор с самозанятым для заказчика-физлица не должен носить формальный характер, так как именно договор защитит каждую сторону сделки в суде, если что-то между заказчиком и исполнителем-самозанятым пойдет не так. «Только вам решать, на какую сумму стоит заключать письменный договор, а на какую нет», – отмечает Елена Филиппова.

Юридическое лицо, будь то ИП, ООО или иная форма организации предприятия, обязано заключать договор с самозанятым, чтобы в случае проверки ФНС у него были доказательства того, что самозанятый выполняет фиксированную задачу, а не трудовую функцию.

Например, в договоре можно указать, что при условии снятия самозанятого с учета в ФНС без предупреждения заказчика и дальнейшего расторжения договора организация вправе подать в суд для получения компенсации и защиты своих интересов перед федеральной налоговой службой.

Как избежать проблем

-

Правильно составьте договор: у него должен быть срок действия и перечень услуг, которые вы приобретаете и оплачиваете. В договоре должно быть прописано, что исполнитель — самозанятый. А ваша компания — не работодатель, а заказчик. Так же должно быть прописаны правило оплаты — за конкретный результат, а не процесс. Иначе это выглядит как регулярные должностные обязанности.

-

Не забывайте проверять статус исполнителя перед каждым платежом и запрашивать чеки сразу после. Чтобы убедиться в его подлинности, просто перейдите по QR-коду на чеке на сайт ФНС и проверьте корректность данных. Для пущей перестраховки можно прописать обязанность по предоставлению чека и информированию о своём статусе в договор с самозанятым. Пригодится, если потребуется защитить ваши интересы в суде.

Плюсы работы с самозанятыми

На конец 2022 года известно, что более 6,5 миллионов человек используют налог на профессиональный налог: и компании могут использовать это себе на пользу, разобравшись в спектре вопросов от «может ли работник быть самозанятым» до «как заключить договор с самозанятым лицом».

Самозанятые работники — настоящая находка для владельцев малого и среднего бизнеса. При заключении «правильного» договора услуг с самозанятым можно оптимизировать бюджет компании.

Работодатель не должен платить НДФЛ и отчислять процент с зарплаты на покрытие полиса общего медицинского страхования (ОМС), обязательного пенсионного страхования (ОПС) и взнос на случай временной нетрудоспособности в связи с с материнством (ВНиМ).

Экономия на налогах

Оплата труда сотрудника, с которым организация заключила трудовой договор или договор ГПХ, при условии что человек не является самозанятым, автоматически попадает в категорию «двойных расходов». Помимо официальной зарплаты бизнес должен заложить в бюджет оплату налогов — НДФЛ (13%).

Заключив договор с самозанятым, вы можете освободить себя от уплаты налога, при этом сохранив размер выплаты равным зарплате сотрудника.

Отсутствие страховых взносов

Перечень страховых взносов, обязательных для ИП или любого другого юридического лица, нанявшего сотрудника, достаточно широк: это и отчисления в пенсионный фонд, и в фонд обязательного медицинского страхования. Также работодателя могут обязать платить отчисления по ВНиМ и по травматизму.

В связи с этим затраты на одного сотрудника возрастают, но не всегда окупаются.

Елена Филиппова считает, что бизнесу выгодно работать с самозанятыми.

«Из плюсов можно отметить сокращение налоговой нагрузки, низкий порог самого налога у самозанятых исполнителей, а также простоту налогового режима. Кроме того — сокращение внутренних административных расходов на обслуживание договоров с самозанятыми», — рассказывает эксперт.

Как специалист, работающий с предпринимателями, эксперт отмечает в числе преимуществ большой выбор подрядчиков-самозанятых. Он есть в том числе благодаря биржам самозанятых: приложениям, агрегаторам, комьюнити, банкам заказов и так далее.

Не нужно платить за полный рабочий день

Заключение договора услуг с самозанятым также хорошо тем, что работодатель не должен оплачивать почасовую работу сотрудника – если иное, конечно, не прописано в договоре.

Поскольку взаимодействие базируется на договоре об оказании тех или иных услуг, а не выполнении широкого функционала, присущего определенной должности, оплата труда самозанятого может быть меньше при том же KPI, что и у находящегося в штате сотрудника.

Как правильно оформить сотрудничество

В законе нет обязательного требования о заключении договора с самозанятым, но он помогает упорядочить работу и защищает стороны от безответственного партнёрства.

Оформлять нужно договор ГПХ:

- подряда;

- авторского заказа;

- хранения;

- возмездного оказания услуг;

- смешанный.

Последний вариант совмещает элементы разных договоров. Например, в случае если мастер отремонтировал оборудование и принял его на сервисное обслуживание — договор подряда объединяется с договором возмездного оказания услуг.

В документе прописываются:

- номер договора, дата заключения, срок действия;

- предмет договора — кем, для кого и какая работа будет выполнена;

- порядок выполнения работ — график, процедура сдачи-приёмки, составление акта;

- цена работы и способ оплаты;

- права, обязанности, ответственность сторон;

- правила изменения условий, расторжения договора;

- порядок разрешения спорных ситуаций;

- реквизиты сторон.

Материал по теме

Что изменится для малого бизнеса до конца 2022 года?

Проверка самозанятого

Согласно ч. 2 ст. 4 Закона № 422-ФЗ налогоплательщики, у которых доходы, учитываемые при определении налоговой базы, превысили в текущем календарном году 2,4 млн руб., не вправе применять специальный налоговый режим в виде НПД.

В силу ч. 19 ст. 5 Закона № 422-ФЗ лицо считается утратившим право на применение спецрежима со дня возникновения оснований, препятствующих его применению в соответствии с ч. 2 ст. 4 указанного закона.

Таким образом, при превышении установленного порога доходов, учитываемых в налоговой базе, физическое лицо утрачивает право на применение спецрежима в виде НПД с даты такого превышения. В отношении доходов, учтенных для целей уплаты НПД до даты утраты права, порядок налогообложения не меняется.

Необходимость переоформления ранее заключенного договора между хозяйствующими субъектами отсутствует, если это не влечет изменений существенных условий договора.

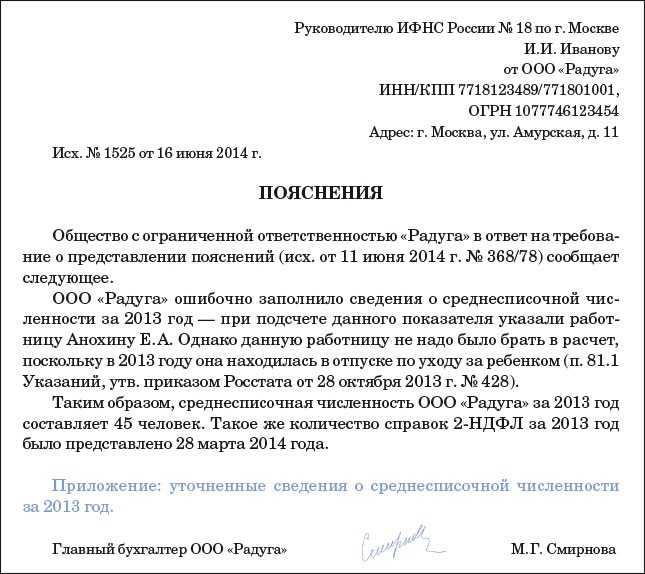

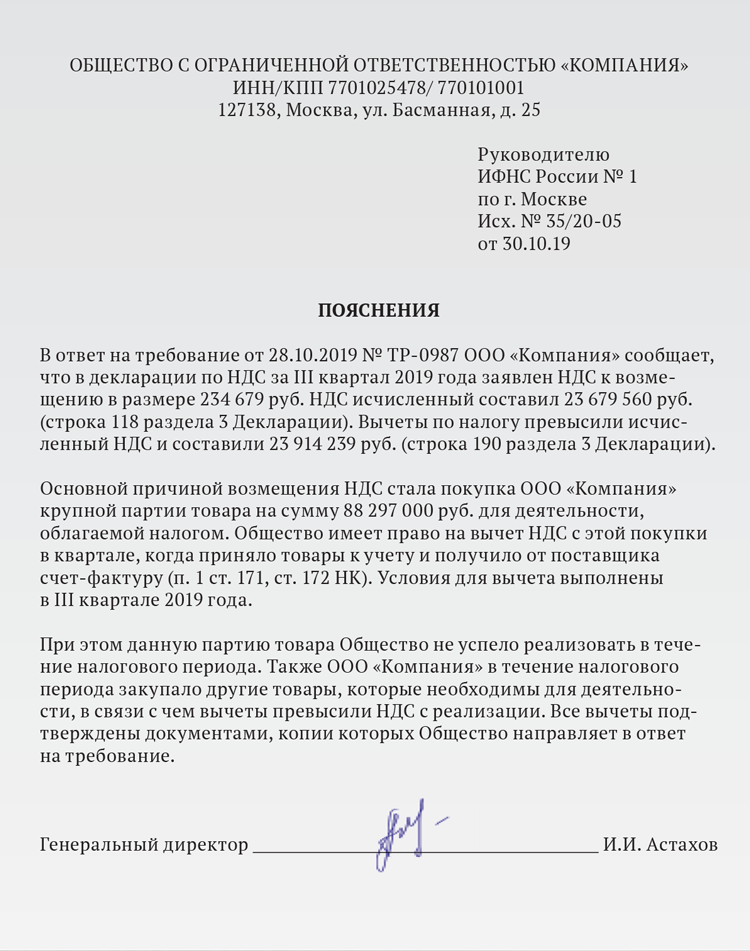

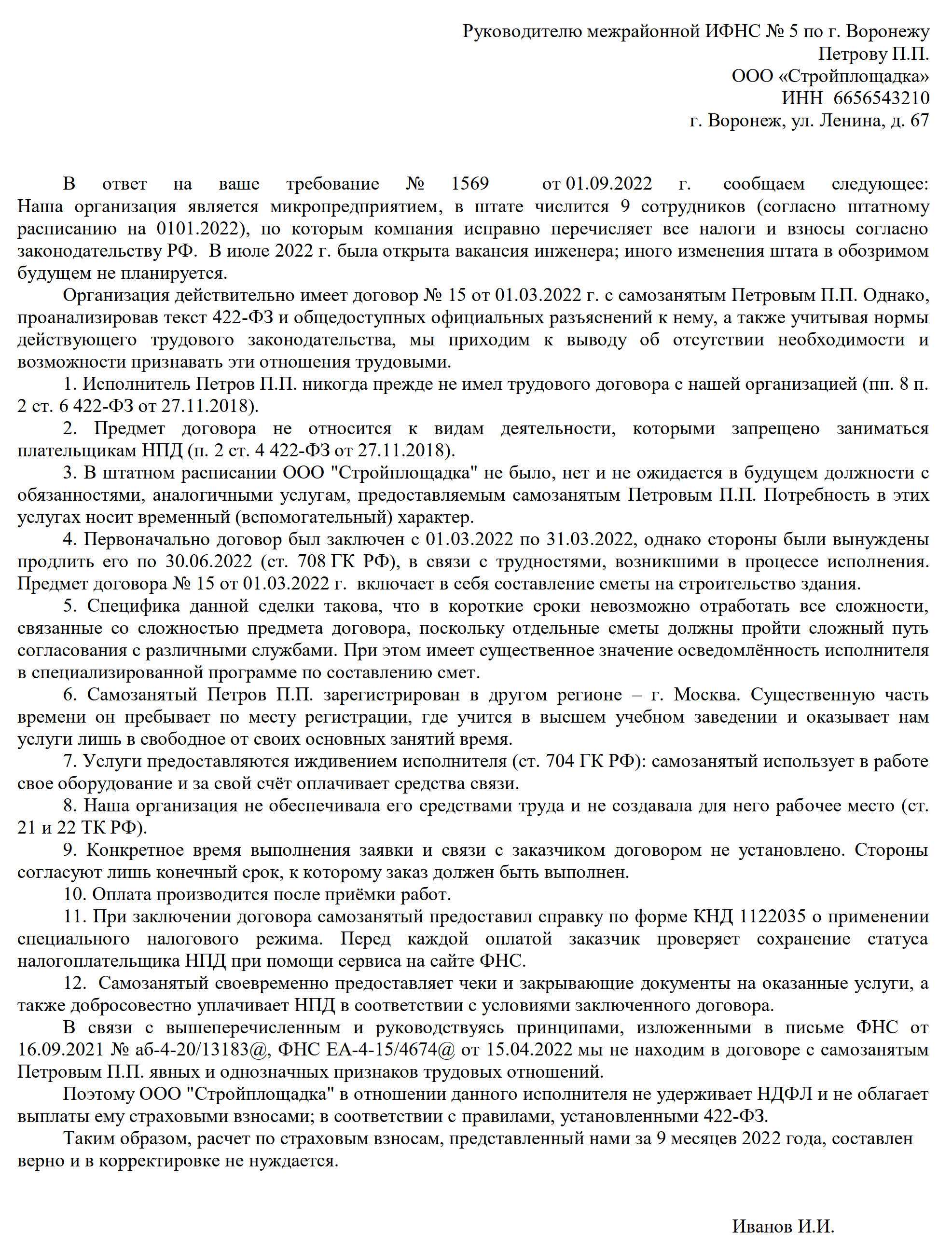

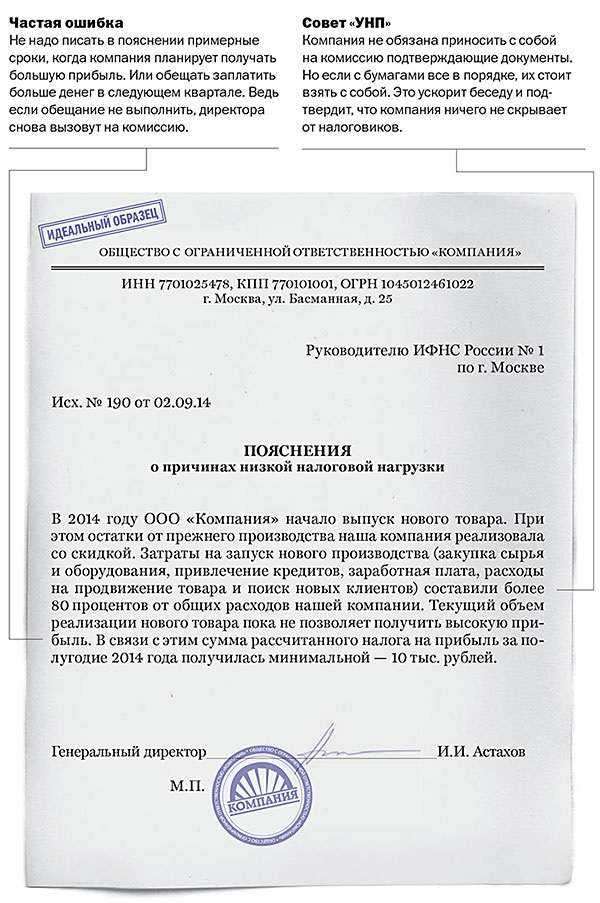

Обратите внимание: при этом на юридическое лицо возлагается обязанность по исчислению и уплате НДФЛ и страховых взносов в отношении физического лица, не являющегося индивидуальным предпринимателем, с даты утраты последним права на применение спецрежима в виде НПД (в том числе с даты превышения дохода 2,4 млн руб.). Как бухгалтеру проверить, является ли физлицо самозанятым на момент совершения расчетов с организацией, возникает ли необходимость при работе с ним удерживать НДФЛ и начислять на его вознаграждение страховые взносы, а также действительно ли сформированные самозанятым чеки отправляются в налоговую?

Как бухгалтеру проверить, является ли физлицо самозанятым на момент совершения расчетов с организацией, возникает ли необходимость при работе с ним удерживать НДФЛ и начислять на его вознаграждение страховые взносы, а также действительно ли сформированные самозанятым чеки отправляются в налоговую?

Кроме того, в целях подтверждения постановки на учет в качестве плательщика НПД, а также информирования о сумме полученных доходов, облагаемых НПД, в мобильном приложении «Мой налог» и в веб-кабинете «Мой налог», размещенном на сайте www.npd.nalog.ru, для указанных налогоплательщиков реализована возможность сформировать в электронной форме следующие справки:

1) о постановке на учет (снятии с учета) физического лица в качестве плательщика налога на профессиональный доход (КНД 1122035);

2) о состоянии расчетов (доходах) по налогу на профессиональный доход (КНД 1122036).

Достоверность сведений, содержащихся в указанных справках, подтверждается электронной подписью налогового органа, сформированной в соответствии с Федеральным законом от 06.04.2011 № 63-ФЗ «Об электронной подписи».

К сведению: ФНС в Письме от 22.04.2020 № ПА-4-6/6729@ указала на возможность использования кредитными организациями названных справок для целей подтверждения статуса налогоплательщика, а также доходов, полученных в рамках применения спецрежима в виде НПД. Полагаем, что и иные организации могут использовать эти справки (Письмо ФНС России от 07.05.2020 № ПА-19-6/111).

Отметим, что названные справки формирует самозанятый. Сделать это он может на дату осуществления расчетов и представить организации, чтобы бухгалтер мог убедиться в отсутствии необходимости при работе с ним удерживать НДФЛ и начислять на его вознаграждение страховые взносы.

Кто под подозрением у ФНС?

В недавнем письме налоговая рассказала об основных признаках незаконных схем с участием самозанятых. Теперь каждый налогоплательщик может оценить как свою деятельность, так и выбор контрагентов по предлагаемым критериям.

Под подозрение попадают следующие случаи:

-

наличие статуса самозанятого — обязательное условие для заключения ГПД: если гражданин готов выполнить работу, будучи в другом статусе, заказчик отказывается заключать договор;

-

заказчик в договоре определяет режим работы самозанятого: прописывает длительность рабочей смены, «назначает» выходные дни;

-

заказчик выделил куратора, который должен контролировать и направлять деятельность самозанятого;

-

самозанятый трудится в офисе или на объекте заказчика, при выполнении своей работы использует материалы, инструменты и оборудование заказчика;

-

выплаты вознаграждения самозанятому совпадают с выплатами зарплаты на предприятии заказчика;

-

суммы вознаграждений зафиксированы в договоре, равно как и даты выплат.

Количество самозанятых, работающих с компанией, не играет роли – ФНС может пригласить для дачи пояснений предпринимателя, у которого заключен договор с единственным самозанятым, так и другого бизнесмена, который привлекает к работе десятки плательщиков НПД. Жалобы на подобные действия поступали и в 2020 году, и в 2021.

Особое внимание уделяют самозанятым, которые сотрудничают только с одной компанией. Их стали активнее вызывать на допрос в налоговую

Инспекторов интересует:

-

как самозанятый узнал о вакансии и компании, с которой сотрудничает;

-

какие услуги и в каком объеме оказывает;

-

кто контролирует качество работы;

-

когда налогоплательщик получил статус самозанятого и когда подписал ГПД с данной организацией;

-

содержание договора ГПХ: на какой срок заключен, какие обязанности, как осуществляется выплата вознаграждения;

-

бывал ли самозанятый в офисе компании, пользовался ли предоставленными ими материалами, расходниками, инструментами, оборудованиями;

-

кто оплачивает расходы на интернет, мобильную связь, электричество;

-

с кем еще работает самозанятый, помимо данной компании;

-

прописана ли в договоре ответственность за невыполнение работы, предусмотрены ли дисциплинарные взыскания.

Обязательно ли заключать договор с самозанятым?

В письме № СД-4-3/2899@ налоговики отметили, что договор с самозанятым можно не заключать в письменной форме, если услуга (работа, покупка продукции) разовая и совершается в момент договоренности.

Например, ваша компания заказывает подарки на 23 февраля и 8 марта. Ответственный сотрудник нашел нужные подарки (корзина с пряниками и кексами), созвонился с самозанятым, который их делает, и договорился о встрече. В день встречи был произведен расчет наличными, получен чек, подарки забрали. Договор на такую сделку можно не заключать.

Расскажем, на какие нюансы надо обратить внимание при его составлении

Плюсы и минусы гражданско-правового договора для исполнителя

- Плюсы:

- Могут быть распространены на наиболее распространенные случаи разграничению общих проблем, связанных с исполнением обязательств.

- Позволяют исполнителю заключать договоры с физическими лицами, что расширяет его клиентскую базу и возможности для развития бизнеса.

- Позволяют строить отношения именно на основе договора, а не трудовых отношений, что обеспечивает большую свободу действий и гибкость в оказании услуг.

- Исполнитель может самостоятельно определять размер и условия оплаты за свою работу, что позволяет эффективнее управлять своими финансами.

- При заключении ГПД исполнитель может самостоятельно регулировать процедуру подготовки отчета о выполненной работе, что обеспечивает контроль и прозрачность взаимоотношений с заказчиком.

Минусы:

- Ошибки в оформлении договора могут привести к отказу в признании его правовым документом, что может вызвать проблемы для исполнителя.

- Исполнитель несет полную ответственность за неуплату или неначисление взносов в соответствии с ЗУП и изменениями, вступающими в силу с 2024 года.

- Исполнитель должен самостоятельно возмещать налоги по договору и платить с них соответствующие взносы в социальные фонды.

- В случае применения программного обеспечения 1С, исполнителю может потребоваться знание этой программы для правильного оформления договора и ведения учета доходов и расходов.

Таким образом, ГПД может предоставить исполнителю гибкость и свободу, но требует внимательности и профессионального подхода к оформлению и ведению учета.

Кому может понадобиться договор с самозанятым и когда это обязательно

Поскольку самозанятый – это самостоятельный исполнитель, с юридической точки зрения любая сделка с ним – это договор. Однако этот договор не всегда имеет формальный вид, зачастую он заключается просто в устном порядке (на словах)

Но для защиты своих интересов иногда очень важно иметь именно бумажный вариант договора

Заключить договор с самозанятым может любой человек, ИП или организация. Причем законодательство не считает заключение соглашения обязательным для сторон. Однако в большинстве случаев такой документ становится главным (а иногда и единственным) доказательством того, что между сторонами составлено соглашение о выполнении определенных действий, что дает право обращаться в суд в случае невыполнения его условий.

Юридическим лицам

Несмотря на то, что закон не требует обязательно заключать договор, юридическим лицам ради своей же защиты лучше оформлять все отношения с самозанятым документально. В противном случае организация рискует понести непредвиденные расходы – например, в виде доначисления налогов и сборов, либо ей придется оплачивать эти услуги снова (если самозанятый выполнит их некачественно).

Поэтому рекомендуется составлять договор в следующих случаях:

- самозанятый оказывает услугу организации несколько раз;

- сама работа выполняется не сразу, а этапами;

- предусмотрена предоплата за эту услугу.

ФНС в своих разъяснениях отмечает, что в случае совершения разовой сделки с небольшой суммой достаточно, чтобы самозанятый выдал чек (Письмо №СД-4-6/2899@) Например, у мастера ДПИ заказали наборы шоколада в качестве подарка сотрудникам к Новому году. Мастер изготовил, подарки забрали, получили чек и оплатили заказ. Договор самозанятого с организацией заключать в данном случае необязательно.

Также необходимо соблюдать правила Гражданского кодекса, а именно – п. 2 ст. 159 ГК РФ. Он указывает, что следует письменно оформлять сделки, при несоблюдении письменной формы которых наступает недействительность и самой сделки, а также договоры, требующие нотариального оформления.

ИП

Точно такие же условия следует выполнять и индивидуальным предпринимателям. Договор ИП с самозанятым на оказание услуг должен учитывать все те же особенности, что и договор с организацией.

Например, если ИП заказывает у самозанятого услугу по созданию сайта, оплачивая ее уже после выполнения работы, можно договор и не заключать. После выполнения самозанятый выдаст чек и можно будет принять расходы к учету. Но если работа будет оплачиваться поэтапно или услуга очень важна для деятельности предпринимателя, лучше подстраховаться и заключить договор.

Другому самозанятому

Договор между самозанятым и самозанятым, то есть двумя лицами в одинаковом статусе, точно также зависит от того, насколько каждая из сторон уверена в честности другой. Заключать письменно такие соглашения необязательно. Но желательно в случаях, если речь идет о крупных суммах или о длительном сотрудничестве.

При этом самозанятые могут составить договор, в котором они оказывают услуги друг другу взаимно, а не только как стороны заказчик и исполнитель. Для этого составляется договор о равноправной совместной деятельности.

Например, это выгодное сотрудничество для фрилансеров, работающих в Интернете на одного заказчика, но занимающихся разными сферами. Один может разрабатывать и обслуживать сайт, другой писать статьи. В договоре лучше прописать, кто именно будет общаться с заказчиком, каким образом будет делиться общая оплата за проект, какие обязанности у каждого из самозанятых, чтобы не подводить друг друга.

Только необходимо учесть, что даже при наличии такого договора каждый самозанятый самостоятельно оплачивает НПД и выдает заказчику чеки от себя на свою долю от общей оплаты.

Договор о совместной деятельности выглядит примерно так:

| «Образец договора о совместной деятельности самозанятых»Рекомендуемая форма соглашения |

Физическим лицам

Самозанятые могут работать и с обычными физлицами – оказывать услуги, выполнять работы или продавать товары собственного производства. В этом случае договор можно заключить в простой письменной форме, чтобы подстраховаться от нежелательных последствий в случае, если гражданин окажется непорядочным исполнителем.

Например, обычным физлицам лучше попросить самозанятого оформить договор оказания услуг по ремонту, изготовлению предметов мебели, обихода или по похожим сделкам, если сумма заказа существенная. А вот при покупке игрушки ручной работы небольшой стоимости такой договор скорее не нужен (ведь товар передается сразу, а технических неисправностей в нем быть не может).

При этом выдавать чек самозанятый обязан всегда – даже на покупку в 100 рублей.

Договор ГПХ с физлицами в 2024 году: новые риски в суде и ошибки в оформлении

В сфере гражданско-правового характера (ГПХ) в 2024 году стали актуальны изменения в законодательстве, касающиеся заключения и исполнения договоров с физическими лицами. Какие риски могут возникнуть при оформлении таких договоров и какие ошибки следует избегать?

Договоры ГПХ с физическими лицами могут заключаться наиболее распространенные в случаях, когда работодатель не может или не хочет оформлять трудовые отношения с исполнителями и предпочитает использовать иные формы трудовой деятельности.

Одной из наиболее распространенных ошибок при оформлении договора ГПХ связана с неправильным разграничением трудовых и гражданско-правовых отношений

Как признать договор ГПХ недействительным и переквалифицировать его в трудовой договор? Для этого необходимо обратить внимание на такие факторы, как наличие указания на должностные обязанности исполнителя в тексте договора, на отчет предоставляемый исполнителем, на общие условия договора, а также на возможность контроля работодателем за исполнением договора

Еще одной ошибкой в оформлении договора ГПХ может быть неправильное указание сторон. Участниками договора могут быть как физические, так и юридические лица, но в случае с физическими лицами следует указать их полное имя, паспортные данные и адрес регистрации. Неправильное указание сторон может привести к недействительности договора.

Также стоит обратить внимание на использование правильных терминов в договоре, указание суммы оплаты за оказанные услуги и порядка ее выплаты, а также соблюдение требований к налогообложению. Если работодатель не начислит и не выплатит взносы и налоги по договору ГПХ, это может повлечь за собой серьезные финансовые и судебные последствия

Для более удобного контроля над договорами ГПХ с физическими лицами можно использовать специализированное программное обеспечение, такое как 1С: ЗУП. Эта программа позволяет автоматизировать учет и расчет начислений, а также генерировать необходимую документацию.

В целом, договор ГПХ с физическими лицами в 2024 году обладает своими плюсами и минусами. Он может быть удобным инструментом для работодателя, позволяющим гибко организовать трудовую деятельность и избежать некоторых обязательств по законодательству о труде. Однако, в связи с изменениями в законодательстве, оформление договора ГПХ требует более тщательного подхода и соблюдения всех необходимых правил и требований.

Как избежать покупки кассового аппарата?

В Федеральном законе №54-ФЗ, в п.13 ст. 2, четко сказано, что лица, оказывающие образовательные услуги, могут вести свою деятельность без использования контрольно-кассовой деятельности. Но только в том случае, если репетитор не является юридическим лицом или индивидуальным предпринимателем.

Льгота для них носит ограничительный характер: относится исключительно к электронным платежам. Это значит, что репетиторы могут не заводить кассовый аппарат, если собираются принимать платежи:

- Через банковское мобильное приложение;

- С помощью банковского платежного поручения;

- Через банковский онлайн-перевод.

Однако репетитор все равно обязан выдать ученику документ, подтверждающий факт оплаты – чек. В нем должны присутствовать реквизиты. Также 54-ФЗ предусматривает ряд ситуации, когда репетитор-ИП может не использовать ККТ и не заводить онлайн-классу:

- Если ИП применяет патентную налоговую систему. Но документ, подтверждающий факт оплаты услуг, все равно придется выдать потребителю. Работать по патенту выгодно – учитель оплачивает только 39,6 тыс.руб./год (для Москвы). При этом ему не нужно подавать никаких деклараций, оплачивать дополнительные налоги;

- Если репетитор является плательщиком НПД (налога на профессиональную деятельность). В таком случае репетитор оплачивает 4% от дохода, получаемого от физических лиц. Преимуществом этого способа является то, что репетитору не нужно платить взносы в пенсионный фонд.

Как заказчики работают с самозанятыми

Это не результаты всероссийского исследования с выборкой в десятки тысяч респондентов, но всё же. Мы поговорили с несколькими десятками заказчиками и самозанятыми, чтобы узнать их опыт и мнение о договорах. Что получилось:

|

Заказчики |

Фрилансеры |

|---|---|

|

Договора не работают! Что с фрилансера возьмёшь, кроме анализов? И как его найти? Нужно просто уметь выбирать ответственных профессионалов, тогда и договор не нужен. Зачем мне договор на три тысячи? Больше мороки. Что в договоре не напиши, ничего потом не докажешь. В наш суд идти бесполезно. Душевные человеческие отношения работают намного лучше любого договора. |

Нафига мне это? Ни от чего договор не защищает. Я что, пойду судиться с компанией? В договоре прописаны штрафы, а это риск для меня! Зря время терять и бумагу марать. Я в этом не разбираюсь. Захотят — обманут по-любому. Зачем загонять творческую работу в рамки? Я не хочу ссориться с заказчиком. Зачем мне договор? |

Конечно, есть и заказчики, и самозанятые, работающие по договорам и понимающие их пользу, но их явное меньшинство. Кажется, головой мы по-прежнему живём в феодальном строе, где слово и сила важнее закона.

Особенно интересно, что подавляющее большинство «антидоговорсеров» — мужчины, от природы более агрессивные и склонные полагаться на себя.

Интересно услышать ваше мнение в комментариях.

Преимущества работы с самозанятыми

Необходимость привлечения временных кадров вызывает у бизнеса множество вопросов: например, как оформить документы или платить налоги. Сотрудничество с самозанятыми позволяет решить эти вопросы безболезненно.

Удобство и простота документооборота

Достаточно заключить ГПХ и получить закрывающие документы и чек. При заключении же трудового договора количество бумажной работы увеличивается в несколько раз.

Нужно подготовить:

- должностные инструкции,

- положение об обработке персональных данных,

- другие локальные акты.

Кроме того, объем документооборота сильно увеличивается при работе с ИП.

Бизнес оплачивает самозанятому только его работу

Она может измеряться в рабочих часах или объеме услуг. Компаниям не нужно оплачивать исполнителю, работающему по НПД, отпук, больничные, переводить отчисление в ПФР. Это сильно снижает финансовые издержки.

Низкая налоговая ставка

Все налоги самозанятый уплачивает самостоятельно. Для работы с юридическими лицами это 6%, часто самозанятые сразу зашивают этот процент в итоговую стоимость услуг.

Однако уплата налогов — обязанность самозанятого, а не бизнеса.

Возможность выбрать специалиста

На рынке достаточно много исполнителей в разных сферах, которые конкурируют между собой: если компанию не устраивает качество оказанных работ, бизнес может просто больше не обращаться к услугам этого самозанятого.

Кроме того, даже для самой специфической работы можно найти подходящего специалиста:

- водителя,

- копирайтера,

- юридического консультанта,

- программиста.

Закрывающие документы

Чек — единственный обязательный документ, который подтверждает факт оказания услуги и ее оплаты. Такой ответ дала ФНС в письме от 22.12.2020 № ЗГ-3-20/8488@ в отношении документов, подтверждающих расходы заказчика. Но в договоре можно (и стоит, учитывая уже сложившуюся практику) прописать другие подтверждающие документы, например, акт.

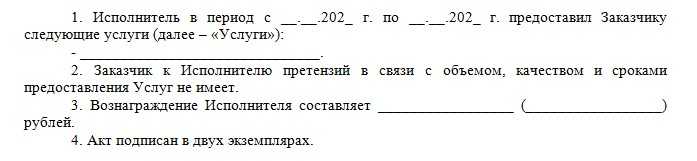

Стоит определить — в какой срок составляется и передается акт, будет ли у него определенная форма (приложение к договору) или исполнитель может представить его в любом виде. Укажите, в какой срок заказчик должен подписать акт со своей стороны, в какой момент работы (услуги) будут считаться принятыми. Как правило, это дата, когда обе стороны подписали акт.

В акте указываются:

- наименование и подробности выполненных услуг или работ;

- объем работ;

- размер вознаграждения;

- примечания по согласованию — к примеру, пожелания доработок или условие о том, что работы будут приняты только после устранения выявленных недочетов.

Например, пункты акта могут выглядеть вот так:

Акт, как и при работе с любыми другими исполнителями, подписывается в двух экземплярах, по одному для каждой из сторон. Самозанятый может считать, что ему акт не нужен и хранить его не обязательно. Рекомендуем предупредить исполнителя, что ФНС может обратиться к нему при проведении встречной проверки в отношении заказчика и запросить документы по сделке.

Проверяют не только характер условий договора, но и его формальность. Ведь если услуги были оказаны только на бумаге, то расходы по ним снимут и придется доплатить налоги.

Само по себе отсутствие у исполнителя собственных экземпляров актов не говорит о том, что договор был заключен только для незаконной оптимизации налогообложения, но может посеять сомнение у проверяющих.

Какую отчётность должен передать самозанятый

После того как самозанятый получит вознаграждение, он должен передать заказчику чек с этой оплаты.

Для получения чека самозанятый использует приложение «Мой налог» или личный кабинет налогоплательщика НПД. В чеке он указывает:

- ИНН заказчика;

- сумму платежа;

- наименование работ.

Затем самозанятый отправляет заказчику чек ссылкой или изображением.

Если самозанятый получил плату наличными — он должен передать чек сразу, в момент расчёта с заказчиком. Если самозанятый получил вознаграждение по безналичному расчёту, чек нужно отправить не позднее 9-го числа месяца, следующего за тем, в котором произведена оплата.

Компании и ИП предоставляют полученные чеки в налоговую — чтобы отчитаться за свои расходы и чтобы не платить НДФЛ и взносы с выплат физическому лицу.

Если самозанятый не передаёт чеки, компании и ИП могут пожаловаться на него в ФНС. Сделать это можно через этот сервис. Налоговая проверит работу самозанятого и обяжет его передать чеки. Если он не только не передавал, но и не формировал чеки, ему начислят штраф — 20% от дохода.

Ответственность за неначисление и неуплату взносов

В контексте гражданско-правового договора ГПХ с физлицами в 2024 году, рассмотрим ответственность работодателя за ошибки при начислении и уплате взносов. Как правило, это связано с неправильным оформлением договора или непроизводственными трудовыми отношениями.

Ошибки в оформлении договора ГПХ могут привести к неначислению или неправильному начислению взносов. Распространенные случаи таких ошибок связаны с неправильным указанием срока договора, неопределенностью в его условиях или отсутствием полного разграничения прав и обязанностей между сторонами.

В случае неначисления и неуплаты взносов работодатель может быть привлечен к ответственности. Он может быть обязан начислить и уплатить задолженность по налогам и взносам, а также уплатить пеню и штрафы в соответствии с законодательством. Кроме того, возможно наложение административных и гражданско-правовых санкций.

Одним из наиболее распространенных способов начисления и уплаты взносов является использование программного обеспечения 1С. Однако использование этой программы не гарантирует от отсутствия ошибок. Какие-либо расчетные ошибки или неправильные настройки системы могут привести к неначислению или неправильному начислению взносов.

Для предотвращения ошибок при начислении и уплате взносов необходимо заключать договор ГПХ в соответствии с требованиями Закона «О самозанятых гражданах»

Важно также внимательно проверять все условия договора и настройки программного обеспечения 1С, а также своевременно вносить все изменения в соответствии с требованиями законодательства

Общие тезисы по разграничению договоров ГПХ и трудовых

Когда речь заходит о разграничении договоров гражданско-правового характера (ГПХ) и трудовых, возникает ряд вопросов: какие особенности имеют эти договора, какие риски несут работодатель и исполнитель, кто платит налоги и взносы и какие ошибки могут возникнуть при их оформлении?

Одной из основных задач при разграничении договоров ГПХ и трудовых является правильное определение сторон договора. В случаях, когда работник оказывает услуги нескольким работодателям, необходимо четко определить кем он признан исполнителем, чтобы избежать нарушения законодательства о труде.

Плюсы заключения договоров ГПХ для работодателя в том, что он не обязан начислять и уплачивать налоги и взносы за исполнителя, что позволяет ему сэкономить средства и упростить учет. Однако, есть и минусы – работодатель несет риск признания такого договора трудовым, что может привести к дополнительным расходам и необходимости выплаты компенсаций.

Важно также знать, что некоторые изменения, вступающие в силу с 1 января 2024 года, расширят круг физических лиц, которые могут заключать договоры ГПХ. При этом, необходимо учесть, что законодательство сфрмулировало определенные критерии и условия для заключения таких договоров, а также требования к их оформлению и ведению отчетности

Информацию о начислении и уплате взносов можно получить из отчетов, которые работы исполнитель обязан предоставлять работодателю. В случаях возникновения ошибок, связанных с неначислением или неуплатой взносов, возможны судебные споры, в которых стороны должны обосновать свою позицию и предоставить необходимые доказательства.

Распространенные ошибки при оформлении договоров ГПХ с физическими лицами – это неправильное указание сторон договора, несоблюдение формальностей и требований законодательства, а также отсутствие обязательных условий и пунктов в договоре.

В заключение, разграничение договоров ГПХ и трудовых – это сложный процесс, требующий внимательного изучения законодательства и учета всех особенностей. Работодатель и исполнитель должны быть готовы к возможным рискам и ошибкам, связанным с этими договорами, и строго соблюдать требования закона.

Как ИП заключить договор с самозанятым — образец

К примеру, один предприниматель заключает договор на оказание услуг с другим предпринимателем, уплачивающим налог на профессиональный доход. В этом случае договор нужно заключать в обычном порядке, как и с ИП на других системах налогообложения.

Но при этом в договоре можно зафиксировать, что ИП-исполнитель является плательщиком НПД.

Даже если ИП-исполнитель потеряет право платить налог на профессиональный доход, он всё равно должен будет сам заплатить налог (по другой системе налогообложения) и страховые взносы за себя. Данная обязанность не перекладывается на заказчика.

При оформлении договора нужно указать основные условия сделки, права, обязанности и ответственность обеих сторон, каким образом производится приём результата и выплата вознаграждения.

Другой пример — предприниматель заключает договор на оказание услуг с физлицом (без статуса ИП), уплачивающим налог на профессиональный доход. В данном случае нужно максимально полно проработать договор, чтобы обезопасить себя на случай проверки трудовой инспекции или при потере самозанятым его статуса.

В договоре обязательно нужно прописать, что:

- физлицо является самозанятым, то есть является плательщиком НПД;

- заказчик не является налоговым агентом и не платит страховые взносы за него;

- исполнитель обязан передавать заказчику чек при оплате работ или услуг;

- при утрате самозанятым его статуса он обязан письменно сообщить об этом заказчику, к примеру, в течение 3-х дней;

- указать штраф, который должен заплатить самозанятый, если не предоставит чек о получении оплаты или не сообщит в установленный срок об утрате своего статуса.

Скачать образец договора с самозанятым

doc

Скачать doc

xls

Скачать xls

Скачать pdf