Главное

- Единый налоговый платёж (ЕНП) — общая сумма налогов и взносов, которые должен уплатить налогоплательщик и которые он перечислил на единый налоговый счёт (ЕНС).

- В ЕНП входят практически все обязательные платежи — налоги, взносы и сборы. Но некоторые из них нужно уплачивать как раньше — по отдельным реквизитам.

- Уплатить ЕНП нужно до 28-го числа. Для этого нужно пополнить ЕНС, подать налоговую отчётность и уведомление об исчисленных суммах. Периодичность уплаты не изменилась. Уведомление нужно подать до 25-го числа.

- Пополнить ЕНС можно в личном кабинете налогоплательщика, в сервисе «Уплата налогов и пошлин» или банковским переводом.

Редакция «Управление» Skillbox Media рекомендует

Как узнать больше о налогообложении

Если вы только начали знакомиться с системами налогообложения и подбираете подходящую для своего бизнеса, прочитайте наш обзор. В нём мы разобрались, в чём различия разных систем и как между ними выбрать.

С 1 июля 2022 года в некоторых регионах РФ действует экспериментальный налоговый режим — автоматизированная упрощённая система налогообложения (АУСН)

Подробнее о ней — в этой статье Skillbox Media.

Здесь рассказали о специальном налоговом режиме для самозанятых — налоге на профессиональный доход (НПД).

При любой системе налогообложения важно вовремя сдавать отчётность и платить налоги. Разобраться в этом можно на курсе Skillbox «Профессия Бухгалтер» — на нём учат готовить налоговую отчётность, вести бухучёт и работать в «1C».

Ещё в Skillbox есть программа «Финансы для предпринимателя»

Она подойдёт тем, кто хочет выбрать оптимальную систему налогообложения, разобраться в отчётности и грамотно общаться с бухгалтерией. Также на ней учат строить финмодели, планировать расходы и запускать свой бизнес.

В условиях ЕНС действует новый порядок взыскания задолженности

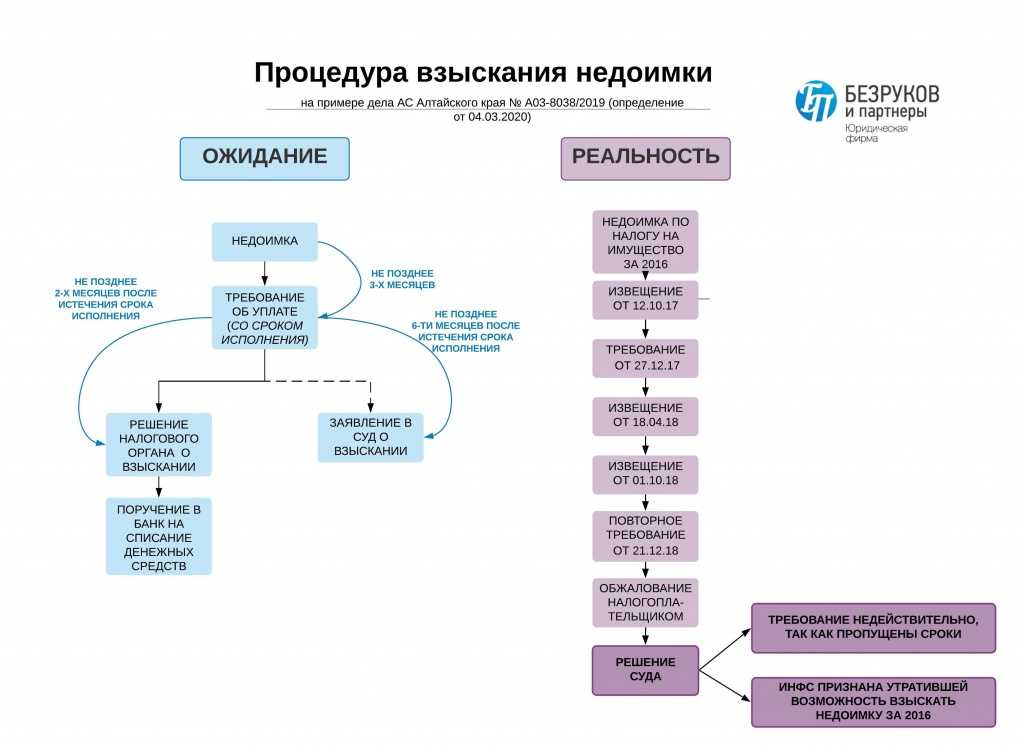

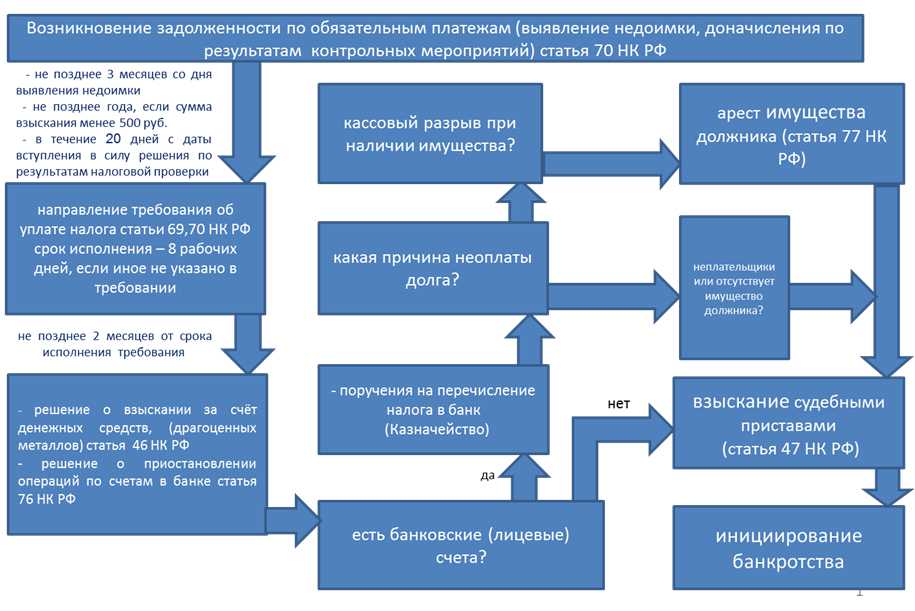

С введением института единого налогового счета действует новый порядок взыскания задолженности налогоплательщиков, в том числе и с физических лиц. Изменились и сроки для направления требований об уплате задолженности и принятия решений о взыскании задолженности, которые увеличились на 6 месяцев. Теперь требование направляется не позднее 3-х месяцев со дня формирования отрицательного сальдо ЕНС.

В случае изменения после направления требования отрицательного сальдо ЕНС как в меньшую, так и в большую сторону, новое требование не направляется, а действует до момента пока сальдо ЕНС не примет положительное значение либо равное нулю.

В случае неисполнения в установленный срок требования налоговым органом (в срок не позднее 2-х месяцев со дня истечения срока по требованию):

- принимается решение о взыскании задолженности за счет денежных средств на банковских счетах налогоплательщика, которое размещается в реестре решений о взыскании задолженности (для всех категорий налогоплательщиков);

- в банк направляется поручение на списание и перечисление задолженности в бюджет (для всех категорий налогоплательщиков, кроме физических лиц);

- взыскание задолженности с физических лиц, не являющихся индивидуальными предпринимателями, осуществляется посредством размещения в реестре решений о взыскании задолженности, информации о вступившем в законную силу судебном акте и поручений налогового органа на перечисление суммы задолженности.

Решение выносится на всю сумму отрицательного сальдо ЕНС, имеющуюся на дату его вынесения, независимо от суммы задолженности, указанной в требовании, которая на дату формирования решения могла измениться как в большую, так и меньшую сторону. При этом размер задолженности, указанный в поручении, не может превышать отрицательного сальдо ЕНС.

В случае изменения после вынесения решения и направления в банк поручения размера отрицательного сальдо ЕНС, информация об изменении суммы задолженности вносится в реестр путем размещения уточненного поручения, при этом требование и решение уточнению (отмене) не подлежат и действуют по аналогии в случае с требованием.

Поручение прекращает свое действие, когда банк его исполняет в полном объеме, после чего взыскание прекращается.

Однако, в случае непогашения задолженности за счет денежных средств, налоговый орган инициирует взыскание за счет имущества налогоплательщика в пределах сумм, не превышающих отрицательное сальдо ЕНС, и с учетом сумм, в отношении которых ранее произведено взыскание за счет денежных средств.

Внесенные изменения в НК РФ, Постановление Правительства Российской Федерации от 29.03.2023 № 500 «О мерах по урегулированию задолженности по уплате налогов» совершенствует порядок обязательств налогоплательщиков в рамках ЕНС.

Нормативное регулирование

В общем случае механизм работы с ЕНС такой:

- До 25 числа месяца подается уведомление о суммах, исчисленных налогоплательщиком к уплате в текущем месяце — формируется совокупная налоговая обязанность.

- До 28 числа налогоплательщик перечисляет ЕНП в сумме, достаточной для списания всех налоговых платежей по этому сроку уплаты (с учетом сальдо на ЕНС).

- 28 числа совокупная налоговая обязанность погашается за счет средств, имеющихся на ЕНС.

Если на третьем этапе средств на ЕНС недостаточно для погашения всей совокупной обязанности по сроку 28 числа, то погашение происходит в следующем порядке (п. 8 ст. 45 НК РФ):

- недоимка по НДФЛ (начиная с наиболее ранней);

- НДФЛ;

- недоимка по другим налогам, сборам, страховым взносам (начиная с наиболее ранней);

- другие налоги, авансовые платежи, сборы, страховые взносы;

- пени;

- проценты;

- штрафы.

При этом денежные средства распределяются пропорционально на равнозначные платежи по одному сроку уплаты (п. 10 ст. 45 НК РФ).

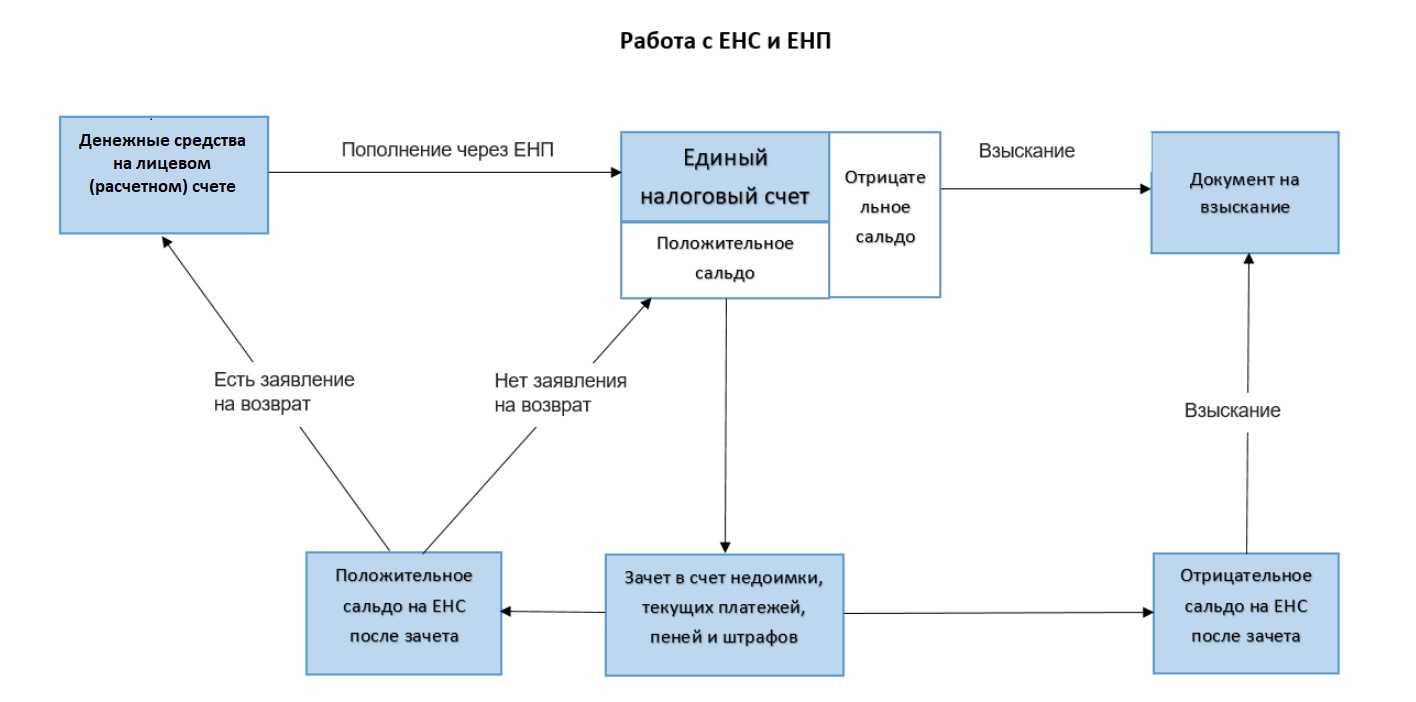

Каким бывает сальдо ЕНС

Например, за прошедший квартал ИП должен заплатить налогов на сумму 35 000 ₽. Вместо точной суммы предприниматель переводит на счёт 40 000 ₽. После списания всех задолженностей на счёту остается 5 000 ₽. Эта сумма — положительное сальдо ЕНС. В таком случае у ИП возникает переплата, которую можно зачесть или вернуть на счёт предпринимателя.

Если же ИП перевёл на счет точную сумму задолженности, то после списания на счету осталось 0 ₽. Это нулевое сальдо налогового счёта, при котором у предпринимателя нет ни переплаты, ни задолженности, а все необходимые налоги уплачены.

Третий вариант — отрицательное значение сальдо ЕНС. Например, если ИП перевёл на счёт меньше, чем должен был. Например, предприниматель перевёл на счёт 35 000 ₽, когда сумма задолженности — 40 000 ₽. После списания суммы ФНС на счету останется -5 000 ₽, и возникнет налоговая задолженность.

Что изменилось в порядке распределения средств ЕНС

С 1 января до 29 мая 2023 года при недостаточности средств на ЕНС налоговики в первую очередь списывали со счета компаний существующую недоимку по налогам. Налоговая недоимка при отрицательном сальдо ЕНС списывалась начиная с наиболее раннего момента ее выявления. Во вторую очередь со счета списывали сами налоги, начиная с момента возникновения обязанности по их уплате, а в последнюю – пени, проценты и штрафы. Указанный порядок привел к тому, что местные (получают 15% от НДФЛ) и региональные (получают 85% НДФЛ) бюджеты лишились существенной части поступлений в виде уплачиваемых компаниями сумм НДФЛ.

Это объясняется тем, что уплачиваемый НДФЛ стал зачисляться в региональные и местные бюджеты не сразу же по факту уплаты, а только после того, как за счет его суммы погашалась вся числящаяся за компаниями налоговая недоимка. Региональные и местные бюджеты начали получать НДФЛ по остаточному принципу. Поскольку основным источником налоговых доходов консолидированных региональных бюджетов как раз и является НДФЛ, введение ЕНС привело к неравномерному поступлению средств в бюджеты, их разбалансировке и невозможности финансировать текущие бюджетные расходы.

В связи с этим власти пересмотрели существовавшую очередность списания денег с ЕНС при отрицательном сальдо единого счета. Теперь при отрицательном сальдо средства ЕНС расходуются в первую очередь на уплату НДФЛ, а уже потом – на покрытие всех прочих налоговых обязательств компаний.

Единый налоговый счёт: как работает и как пополнить

Единый налоговый счёт есть у всех налогоплательщиков по умолчанию — его открыла налоговая. Проверить его состояние можно в личном кабинете налогоплательщика на сайте ФНС.

По кредиту ЕНС учитывают обязательства налогоплательщиков перед бюджетом: налоги, взносы, пени, штрафы. По дебету — поступления денег от налогоплательщика для оплаты этих обязательств.

Сальдо ЕНС — разница между единым налоговым платежом и обязательствами перед бюджетом. Оно может быть положительным, отрицательным или нулевым.

Положительное сальдо возникает, когда компания или ИП перевели на ЕНС сумму, превышающую их обязательства. Можно оставить «лишние» деньги для будущих платежей или написать заявление на их возврат.

Отрицательное сальдо ЕНС появляется, если налогоплательщик перевёл сумму меньше суммы обязательств. В этом случае налоговая начисляет пени. Если их не уплатить, эту сумму спишут с привязанного банковского счёта. Если денег на нём будет недостаточно, налоговая может заблокировать его.

Нулевое сальдо возникает в случае, когда налогоплательщик перевёл на ЕНС ровно сумму обязательств перед бюджетом.

В этом видео налоговая подробно показывает, как работать с единым налоговым счётом.

Пополнить ЕНС можно тремя способами:

- В личном кабинете налогоплательщика — указать только сумму платежа.

- В сервисе «Уплата налогов и пошлин» — указать свой ИНН и сумму платежа.

- Банковским переводом — указать свой ИНН, сумму платежа и реквизиты получателя. Реквизиты можно посмотреть здесь.

Как работать на ЕНП

С января 2023 года ЕНП обязаны применять все компании и ИП. Самозанятые могут выбрать, платить НПД так же, как делали это раньше, или в составе единого налогового платежа.

Порядок работы с ЕНП такой.

Налогоплательщики вносят деньги на ЕНС. Общую сумму налогов, взносов и сборов компании и ИП рассчитывают самостоятельно.

Вносить деньги на ЕНС можно частями, в любое время в течение года

Важно, чтобы к моменту списания ЕНП на счёте была необходимая в этот период сумма

Дата списания ЕНП одна для всех — 28-е число месяца. Периодичность уплаты налогов, авансовых платежей и взносов осталась прежней — зависит от системы налогообложения, на которой работает бизнес.

Фото: 22Images Studio / Shutterstock

Например, до 2023 года компании на УСН уплачивали авансовые платежи ежеквартально до 25-го числа месяца, следующего за отчётным, а налог по итогам года — до 30 апреля. Сейчас авансовые платежи нужно будет платить до 28-го числа месяца, следующего за отчётным, а годовой налог — до 28 апреля.

Подробнее о том, какие налоги и взносы нужно уплачивать на разных системах налогообложения и с какой периодичностью это делать, мы рассказывали в статьях про ОСНО, УСН, АУСН, ПСН, ЕСХН.

По информации ФНС, деньги на ЕНС могут зачисляться несколько дней. При этом датой пополнения счёта будет считаться день, когда налогоплательщик перевёл деньги. Например, если компания отправила деньги на ЕНС 25-го числа, а зачислились они только 29-го, будет считаться, что компания уплатила ЕНП вовремя.

Подробнее о том, как пополнить ЕНС, говорим .

Налогоплательщики уведомляют налоговую об исчисленных суммах. Сообщить о них можно в налоговых декларациях или уведомлением.

Декларация — заявление налогоплательщика о полученных доходах, налоговых скидках и льготах. Подают, например, декларации по налогу на прибыль, НДС, имущественному налогу, налогам на УСН и ЕСХН.

Налоговое уведомление по налогам, взносам и авансовым платежам подают в двух случаях:

- Если декларацию будут подавать после уплаты налогов. В этом случае сначала нужно подать уведомление и перечислить деньги на ЕНС, потом — сформировать декларацию.

- Если декларации не предусмотрены.

Достаточно одного уведомления для всех налогов, авансов и взносов. Форму можно посмотреть в приказе ФНС. Срок подачи уведомления — не позднее 25-го числа в месяц уплаты.

Если не подать уведомление, налоговая начислит штраф: 5% от суммы налога, но не менее 1000 рублей.

Если декларацию сдали до срока уплаты, уведомление подавать не нужно. Начисления отразятся на основании декларации.

Налоговая списывает деньги с ЕНС. Порядок списания такой:

- налоговая задолженность — первыми списывают наиболее ранние долги;

- текущие налоги, авансовые платежи, сборы, страховые взносы — в порядке возникновения обязанности по их уплате;

- пени;

- проценты;

- штрафы.

Это значит, что в первую очередь деньги спишут на уплату долгов, а только потом — на текущие платежи. Если на дату платежа денег на ЕНС не хватает, их распределят равномерно по всем обязательствам.

Проверить, как именно налоговая распределила ЕНП, можно в личном кабинете налогоплательщика.

Когда сдавать налоговую отчётность? Срок сдачи налоговой отчётности и отчётности по страховым взносам сейчас тоже единый — до 25-го числа месяца. Периодичность подачи отчётов при этом не изменилась.

Состав отчётности зависит от формы налогообложения. Больше всего отчётности на общей системе, на спецрежимах некоторые отчёты и расчёты сдавать не нужно. Подробнее об этом мы рассказывали в статьях про ОСНО, УСН, АУСН, ПСН, ЕСХН.

Отличия новой формы по КНД 1150058 2020 года от прежнего бланка

Чиновники внесли достаточно много изменений в бланк. Посмотрите их в таблице.

|

Наименование поля |

Старый бланк |

Новый бланк 2020 года |

|

Штрих-код бланка |

1660 1017 |

1660 2014 |

|

Статус плательщика |

Отсутствует |

Введено новое поле, где необходимо указать цифру, выбрав соответствующую статусу: 1 — налогоплательщик; 2 — плательщик сбора; 3 — плательщик страховых взносов; 4 — налоговый агент |

|

Указанную сумму необходимо перечислить на счет в банке. |

Присутствует на титульном листе |

Отсутствует |

|

Нижняя левая часть титульного листа «Достоверность и полноту сведений, указанных в настоящем заявлении, подтверждаю:» |

Подставляется одна из трех цифр: 1 — руководитель организации; 2 — представитель налогоплательщика; 3 — физическое лицо |

Подставляется одна из двух цифр: 1 — плательщик; 2 — представитель плательщика |

|

Наименование банка |

Наименование банка (кредитной организации) |

Наименование банка |

|

Вид счета |

Называние поля — «Наименование счета», где текстом следовало вписать «расчетный, текущий и т. д.» |

Название поля — «Вид счета (код)», где подставляется одно из следующих значений: 01 — расчетный счет; 02 — текущий счет; 07 — счет по вкладам (депозитам); 08 — лицевой счет; 09 — корреспондентский счет; 13 — корреспондентский субсчет |

|

Корреспондентский счет |

Присутствует |

Отсутствует |

|

Получатель |

Сразу текстом заполняется поле, а именно вписывается полное наименование организации (ответственного участника консолидированной группы налогоплательщиков) / фамилия, имя, отчество физического лица |

Сначала вводится цифровое обозначение получателя исходя их предложенных вариантов: 1 — организация (ответственный участник консолидированной группы налогоплательщиков); 2 — физическое лицо; 3 — орган, осуществляющий открытие и ведение лицевых счетов. Далее текстом заполняется поле, а именно вписывается полное наименование организации (ответственного участника консолидированной группы налогоплательщиков) / фамилия, имя, отчество физического лица / полное наименование органа получателя платежа, осуществляющего открытие и ведение лицевых счетов |

|

Сведения о документе, удостоверяющем личность на второй странице бланка |

Присутствует |

Отсутствует |

|

Код бюджетной классификации получателя |

Отсутствует |

Новое поле, заполняется при возврате на счета в органе, осуществляющем открытие и ведение лицевых счетов |

|

Номер лицевого счета получателя |

Отсутствует |

Новое поле, заполняется при возврате на счета в органе, осуществляющем открытие и ведение лицевых счетов |

|

Поле «Адрес места жительства (места пребывания) в Российской Федерации» последней страницы бланка «Сведения о физическом лице, не являющемся индивидуальным предпринимателем» |

Присутствует |

Отсутствует |

Что изменилось в порядке распределения средств ЕНС

С 1 января до 29 мая 2023 года при недостаточности средств на ЕНС налоговики в первую очередь списывали со счета компаний существующую недоимку по налогам. Налоговая недоимка при отрицательном сальдо ЕНС списывалась начиная с наиболее раннего момента ее выявления. Во вторую очередь со счета списывали сами налоги, начиная с момента возникновения обязанности по их уплате, а в последнюю – пени, проценты и штрафы. Указанный порядок привел к тому, что местные (получают 15% от НДФЛ) и региональные (получают 85% НДФЛ) бюджеты лишились существенной части поступлений в виде уплачиваемых компаниями сумм НДФЛ.

Новый порядок администрирования ЕНС и уплаты НДФЛ с июня 2023 года

Это объясняется тем, что уплачиваемый НДФЛ стал зачисляться в региональные и местные бюджеты не сразу же по факту уплаты, а только после того, как за счет его суммы погашалась вся числящаяся за компаниями налоговая недоимка. Региональные и местные бюджеты начали получать НДФЛ по остаточному принципу. Поскольку основным источником налоговых доходов консолидированных региональных бюджетов как раз и является НДФЛ, введение ЕНС привело к неравномерному поступлению средств в бюджеты, их разбалансировке и невозможности финансировать текущие бюджетные расходы.

В связи с этим власти пересмотрели существовавшую очередность списания денег с ЕНС при отрицательном сальдо единого счета. Теперь при отрицательном сальдо средства ЕНС расходуются в первую очередь на уплату НДФЛ, а уже потом – на покрытие всех прочих налоговых обязательств компаний.

Зачет в счет предстоящих платежей

Если недоимки по другим налогам (сборам, пеням, штрафам) у организации нет, переплату можно зачесть в счет предстоящих платежей в бюджет. Такое решение налоговая инспекция принимает по заявлению организации. Предварительно могут назначить сверку расчетов с бюджетом.

Засчитывать переплату в счет будущих платежей по налогам (сборам, пеням, штрафам) других налогоплательщиков нельзя. Такой зачет Налоговым кодексом не предусмотрен (письмо Минфина от 06.03.2017 № 03-02-08/12572).

Как зачесть переплату после смены ИФНС

Смотря в каком периоде возникла переплата.

При смене адреса налоговая инспекция по старому месту учета организации передает в новую ИФНС ее учетное дело и карточки «Расчеты с бюджетом». В них инспекция отражает сальдо расчетов с бюджетом по состоянию на дату снятия организации с учета. Если у организации есть недоимка или переплата, новая ИФНС откроет карточки «РСБ» не только с ОКТМО по новому месту учета, но и с ОКТМО по старому адресу. Исключение – федеральные налоги и сборы, страховые взносы, которые в полном объеме зачисляют в доход федерального бюджета. Для них ОКТМО не обязательный признак. Это следует из разделов II, XI порядка, утвержденного приказом ФНС от 18.01.2012 № ЯК-7-1/9.

Текущие авансовые платежи

Суммы авансовых платежей налоговая инспекция по новому месту учета зачтет автоматически. Заявление о зачете переплаты не подавайте. Пени при этом не начисляют. Аналогичная позиция – в письмах Минфина от 15.03.2018 № 03-02-07/1/16043, ФНС от 01.08.2012 № ЕД-4-3/12772.

Например, организация на УСН перечислила авансовый платеж за I квартал по старому ОКТМО, а авансы за полугодие и девять месяцев – по новому. При уплате налога по итогам года налоговая инспекция учтет все авансовые платежи: и те, которые организация заплатила по старому месту учета, и те, которые перечислила по новому.

Переплата за предыдущие налоговые периоды

ИФНС не проведет зачет автоматически. Чтобы зачесть переплату в счет будущих платежей подайте заявление о зачете. Сделайте это заблаговременно, как минимум за 10 рабочих дней до срока уплаты налога, в счет которого хотите зачесть переплату. Иначе инспекция может начислить пени.

Но, если не подали заявление на зачет и налоговая инспекция начислила пени, их можно оспорить. Так, судьи считают, что если у организации есть переплата по тому же налогу, то говорить о задолженности нельзя в принципе. Она просто не возникает, поэтому привлечь к ответственности за неуплату налога по статье 122 НК в этом случае нельзя. Такие выводы можно применить и к пеням – нет задолженности, нет и пеней. Главное, чтобы сумма переплаты покрывала размер очередного платежа (п. 20 постановления Пленума ВАС от 30.07.2013 № 57).

Что такое единый налоговый платёж и счёт

Единый налоговый платёж (ЕНП) — общая сумма налогов и взносов, которые налогоплательщик должен уплатить за период и которые он перечислил на единый налоговый счёт.

ЕНП — это не система налогообложения, а новый порядок уплаты налогов. При нём налогоплательщики заранее кладут деньги на свой единый налоговый счёт. Налоговая списывает нужную сумму с этого счёта в день уплаты.

Единый налоговый счёт (ЕНС) — счёт налогоплательщика в Федеральном казначействе, на который он перечисляет единый налоговый платёж.

ЕНС не нужно открывать самостоятельно — налоговая сделала это для всех компаний, ИП и физических лиц. Попасть в него можно через личный кабинет налогоплательщика на сайте ФНС — вот ссылки на кабинет для физических и для юридических лиц.

Как формируется сальдо ЕНС

Сальдо счёта формируется на основе суммы налоговой обязанности компании, в которую включают:

-

налоги, в том числе и авансовые платежи;

-

страховые взносы, за исключением взносов на травматизм;

-

торговые сборы;

-

различные штрафы, пени, проценты.

В то же время в сальдо ЕНС не включают (

):

-

Неоплаченные государственные пошлины, по которым выдан исполнительный документ, если истёк срок их уплаты. Уплаченные госпошлины, если они были оплачены больше 3-х лет назад.

-

Суммы налогов, взносов, сборов, подлежащих к уменьшению, если со дня истечения срока их уплаты до дня предоставления уточняющей налоговой отчётности прошло более 3-х лет.

-

Налог на профессиональный доход.

-

Сборы за использование водных ресурсов и объектов животного мира.

-

Платежи, которые временно не уплачиваются в связи со стихийными бедствиями, катаклизмами, сезонности бизнеса и по другим причинам, представленным в

.

Как заполнить? | Заявление о возврате суммы излишне уплаченного налога | СБИС Электронная отчетность и документооборот

Строки «ИНН» и «КПП» заполняются автоматически из карточки регистрации клиента в системе «СБИС». Порядковый номер страницы также заполняется автоматически.

В титульном листе заявления налогоплательщиком заполняются все необходимые реквизиты, кроме раздела «Заполняется работником налогового органа».

В поле «Номер заявления» указывается порядковый номер заявления от заявителя в текущем году.

В поле «Представляется в налоговый орган (код)» отражается код налогового органа, в который подается заявление.

Этот код указан в документах о постановке на учет в налоговом органе (свидетельство о постановке на учет в налоговом органе, уведомление о постановке на учет в налоговом органе юридического лица в качестве крупнейшего налогоплательщика). По умолчанию в поле автоматически проставляется код, который был указан при регистрации клиента в системе.В поле «Полное наименование организации (ответственного участника консолидированной группы налогоплательщиков) / фамилия, имя, отчество физического лица» отражается наименование организации, соответствующее тому, которое указано в учредительных документах либо ФИО физического лица в соответствии с документом, удостоверяющим личность.

В поле «На основании статьи» выбирается номер статьи НК РФ, в соответствии с которой производится возврат.

Далее выбирается код суммы, которую заявитель просит вернуть:

- «1» – излишне уплаченная;

- «2» – излишне взысканная;

- «3» – подлежащая возмещению.

Затем выбирается соответствующий код платежа: «1» – налог, «2» – сбор и т.д. и указывается сумма переплаты, которую заявитель просит вернуть из бюджета.

В поле «Налоговый (расчетный) период (код)» указывается код налогового (расчетного) периода в соответствии с установленными требованиями:

- для заполнения первых 2-х знаков данного показателя выбирается соответствующий код: «МС» – месячный, «КВ» – квартальный, «ПЛ» – полугодовой, «ГД» – годовой, «Дата» – конкретная дата уплаты налога;

- в 4-м и 5-м знаках показателя указывается: номер месяца (от 01 до 12) – для «МС», номер квартала (от 01 до 04) – для «КВ», номер полугодия (от 01 до 02) – для «ПЛ», для «ГД» – «00»;

- в 7-10 знаках указывается год.

В поле «Код по ОКТМО» выбирается код по месту уплаты налога или сбора. Узнать свой код ОКТМО можно с помощью электронных сервисов ФНС России «Узнай ОКТМО» или «Федеральная информационная адресная система» (http://nalog.ru, раздел «Все сервисы»).

В поле «Код бюджетной классификации» выбирается КБК налога или сбора, по которому числится переплата.

В разделе титульного листа «Достоверность и полноту сведений подтверждаю: » указывается:

- 1 – если заявление представлено налогоплательщиком,

- 2 – если заявление подано представителем налогоплательщика.

При этом указывается ФИО руководителя организации либо представителя, а также наименование и реквизиты документа, подтверждающего его полномочия.

В поле «Телефон» отражается номер телефона налогоплательщика либо его представителя.

Также на титульном листе автоматически указывается дата.

Сведения о счете в банке

Раздел предназначен для отражения реквизитов банковского счета, на который заявитель просит вернуть переплату. В сведениях указываются: наименование банка и счета, номер корреспондентского счета, БИК, номер счета получателя и его наименование.

Сведения о физическом лице, не являющемся индивидуальным предпринимателем

Этот раздел предназначен для заполнения физическим лицом, не являющимся ИП и не указавшим свой ИНН. В сведениях отражаются персональные данные лица: дата и место рождения, реквизиты документа, удостоверяющего личность и адрес места жительства.

Правила возврата средств с ЕНС

После того как предприниматель отправит заявление, налоговая проверит полученные данные. Не позднее следующего рабочего дня после получения документа налоговики должны направить в Казначейство поручение на перевод средств на расчётный счёт компании. Сотрудники Казначейства также будут рассматривать поручение в течение одного рабочего дня и не позднее следующего рабочего дня начислят деньги на счёт предпринимателя. Таким образом, срок возврата переплаты с ЕНС составляет три рабочих дня.

В случае если ФНС и Казначейство задержат возврат средств, налогоплательщик получит эту сумму с процентами. Отправлять для этого новое заявление не нужно, перерасчёт сделают автоматически. Проценты будут начисляться только с одиннадцатого рабочего дня после подачи заявления. Процентная ставка будет равна ключевой ставке Центробанка.

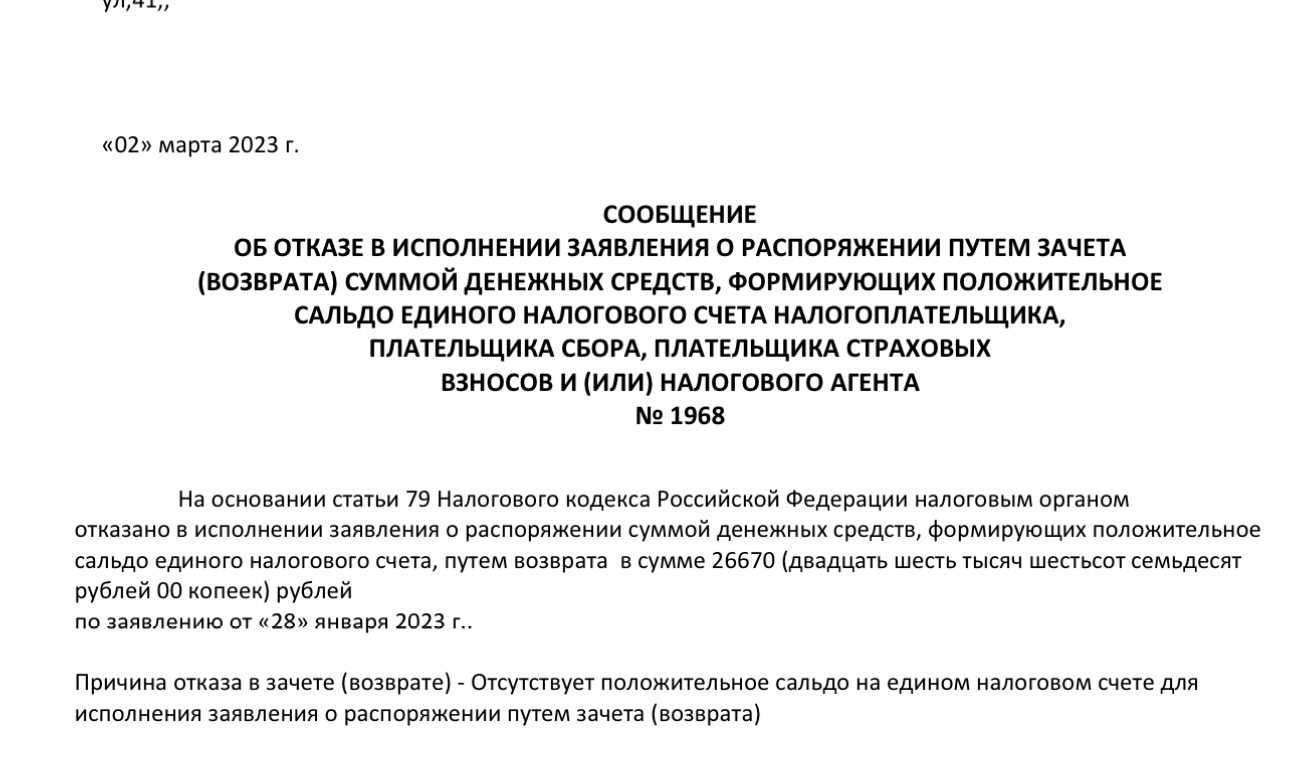

Заранее проверьте, есть ли средства на вашем ЕНС. Налоговая вернёт деньги, только если на вашем счёте образовалось положительное сальдо. Если на ЕНС меньше средств, чем вы указали в заявлении, вам переведут только часть запрошенной суммы. Если на ЕНС нулевое или отрицательное сальдо, налоговая пришлёт отказ.