Чем опасна непродуманная оптимизация?

Формальные

-

А есть ли налоговая выгода в «схеме дробления»? Как бы странно это не звучало, но налоговые органы не раз проигрывали дела на том основании, что выгоды у налогоплательщика не было вообще. Бюджет не пострадал.

Например, даже будучи единой компанией, налогоплательщик мог применять УСН. Ни по величине выручки, ни по численности персонала он вместе с присоединяемой к нему компанией за установленные лимиты для спец.режима не перевалил.

В другом случаеПостановление Арбитражного суда Восточно-Сибирского округа от 12 мая 2021 г. по делу №А10-7746/2019 суд установил, что сумма доначислений головной компании полностью соответствует сумме налога, уплаченной подконтрольным «упрощенцем». Это стало основанием для победы налогоплательщика.

Здесь же общая рекомендация в каждом случае: вменяя общую систему налогообложения (ОСН), итоговое налоговое бремя должно определяться с учетом установленных для нее же правил.

Так, одному предпринимателю удалось снизить сумму доначислений с 9,5 млн. до 500 тыс. рублей на том основании, что в таком случае не все расходы налоговый орган учел, доначисляя ему доходы подконтрольных компаний.Постановления АСО от 17 августа 2017 г. по делу №А71-2908/2016 Аналогичная история случилась и с одним автотранспортным предприятием. Суд указал, что «отсутствуют доказательства и факты снижения налоговой нагрузки общества». Постановление Арбитражного суда Уральского округа от 23 января 2020 г. №Ф09-9119/19 по делу №А47-14417/2018

-

Анализ того, а к верному ли субъекту «присоединены» остальные? Возможно, что главным в дроблении был ИП, а не компания. И ее выручку нужно было плюсовать ему, а не наоборот, доначисляя налоги по ОСН. Выгода в этом случае очевидна — ставка доначисляемого НДФЛ у ИП 13%, а налог на прибыль компании у компании- 20%.Постановление АС Поволжского округа от 8.11.2017 по делу №А12-72620/2016

-

Иногда подспорье в демонстрации деловой цели построения группы компаний имеющимся образом может лежать в историческом аспекте. В дополнение к тому, что каждая компания объединяемой группы создавалась с учетом своего состава собственников (с разными размерами их вклада в бизнес, в открытие конкретной торговой точки), налогоплательщик указал на даты регистрации организаций. Каждое общество аптечной сети на ЕНВД зарегистрировано задолго до того, как в налоговом кодексе появилось ограничение по численности персонала для этого спец. режима именно для аптек. Постановление 17ААС от 13.11.2017 по делу №А60-18600/2017. См. также аналогичное дело — Постановление Арбитражного суда Северо-Западного округа от 26 ноября 2020 г. №Ф07-13659/20 по делу №А13-21934/2017. Похожая история случилась с компанией, управляющей жилым фондом. Попытка доказать недобросовестность в создании отдельного общества с не облагаемой НДС деятельностью не увенчалась успехом. Дата регистрации компании за полгода до появления такой льготы убедила суд в обратном. Постановление АС Западно-Сибирского округа от 27.12.2018 по делу №А75-452/2018

Или еще пример: завод-переработчик на УСН и взаимозависимый ИП-заказчик на УСН всегда работали по «давальческой» модели договора подряда. Даже когда оба применяли ОСН. И договор они заключили в 1998 году. То есть за пять лет до появления УСН, в недобросовестном сохранении которого их обвинили.Постановление АС Северо-Западного округа от 27.06.2018 г. по делу №А42-4119/2016

С «формальным» перечнем разобрались. Дальше у вас — только содержательные основания защиты, которые в целом, как всегда, сводятся к трем постулатам: Деловая цель. Самостоятельность. Самодостаточность.

Зачем дробить бизнес

Дробление бизнеса — это разделение одной компании на несколько разных. Термина «дробление» нет в законах, потому что делить большой бизнес на маленькие не запрещено. Но если компанию формально реструктуризировали с единственной целью — чтобы платить меньше налогов, — это уже нарушение. Но об этом ниже, а пока расскажем, для чего добросовестные компании прибегают к дроблению бизнеса ↓

→ Открывают новое юрлицо, чтобы оптимизировать налоги.Разделение бизнеса иногда помогает уменьшить сумму налоговых обязательств.

→ Чтобы управлять рисками. Раздельные юридические структуры помогают изолировать риски. Когда проблемы будут в одном подразделении, это не отразится на работе остальных.

Например, IT-компания отделяет подразделение, которое разрабатывает искусственный интеллект. Если это направление не взлетит, его закроют без потерь для основного бизнеса.

→ Повысить показатели для инвесторов.Разделенные компании могут предоставить инвесторам более четкое представление о финансовых показателях и перспективах разных сегментов бизнеса. А это уже делает их более привлекательными для инвестиций.

Например, компания в сфере здравоохранения выделяет самое успешное и инновационное подразделение, чтобы привлечь фонды, которые специализируются на этой области.

→ Адаптироваться к рынку.Собственники могут выделять более перспективные или быстрорастущие сегменты в отдельные бизнесы, которые становятся новым продуктом или дополняют существующий.

Например, автозавод выводит подразделения электрических и бензиновых авто в разные юрлица, чтобы более гибко реагировать на изменяющийся спрос и требования рынка.

Примеры выше — нормальны и естественны. Но кроме них есть еще схемы дробления: когда выручку одного предприятия искусственно делят на несколько разных, чтобы платить меньше налогов. Например, когда предприятие превышает лимиты по УСН, и вроде как выгоднее раздробить и вести несколько компаний параллельно, а не переходить на ОСНО.

Пример незаконного дробления бизнеса

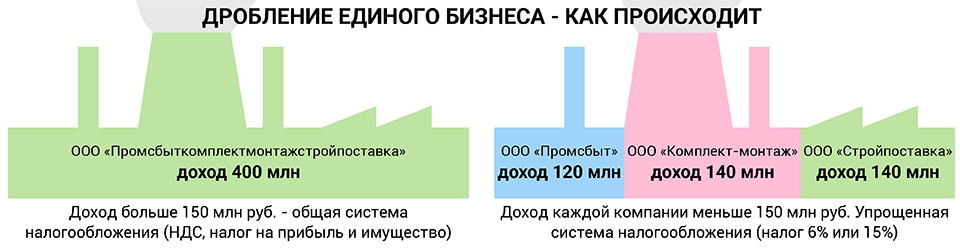

Компания «Косинус» работает на упрощенке и платит 6% налогов от выручки. В августе директор посчитал, что фирма уже заработала 170 млн ₽, скоро превысит лимит и должна будет перейти на общую систему налогообложения, где придется платить все налоги: 20% с прибыли, 20% НДС и 2,2% на имущество.

Директору ставки на ОСНО не нравятся, поэтому он открывает второе ООО, где учредителем значится его жена. Основную часть выручки с сентября стали направлять в новое ООО «Синус». При этом оба юрлица остались работать на УСН, и налогов в сумме начислили меньше.

Но налоговая легко раскусила схему. Пересчитала налоги по ставкам ОСНО и доначислила НДС, не забыв про штраф. В итоге экономия не удалась.

Если бизнес разделили правильно, у налоговой вопросов не будет. Но иногда собственники искусственно разделяют компании, чтобы уклоняться от налогов. Это грозит доначислением налогов и штрафами.

Правило безопасности № 2. Никакой аффилированности юридических лиц

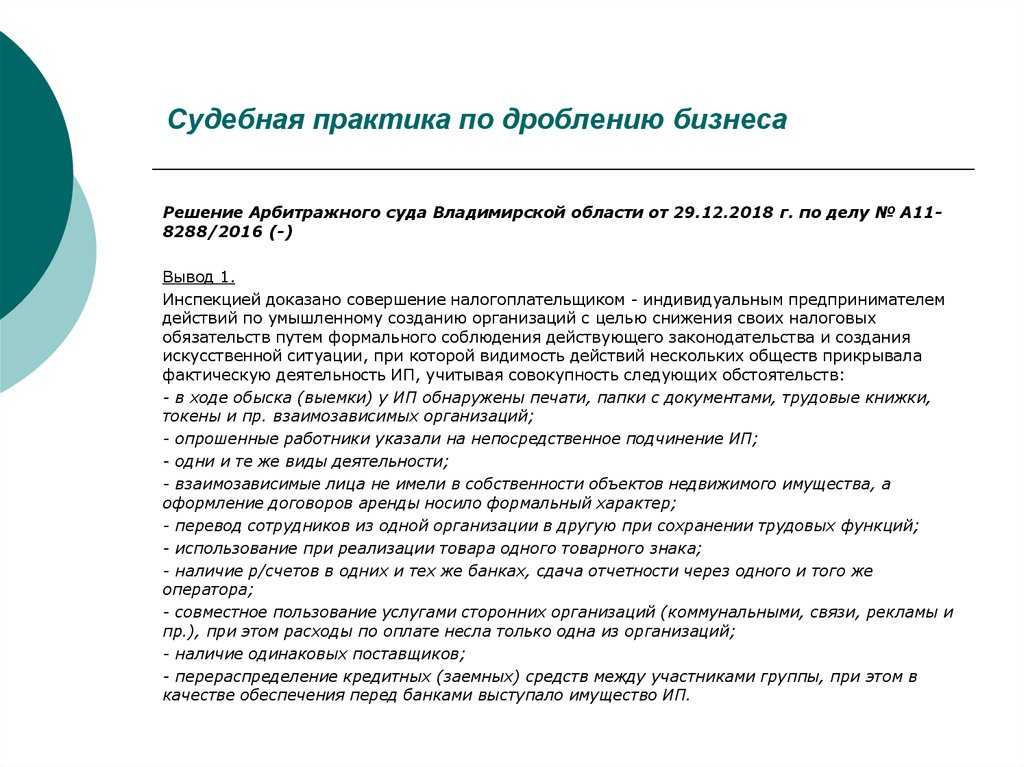

Неизбежное подозрение в незаконном снижении налогов и совершении налогового преступления у ИФНС возникает, если у нескольких юридических лиц на «упрощенке» один и тот же генеральный директор или учредитель. Чтобы это увидеть – инспекторам достаточно получить информацию из открытых источников (например, из выписки ЕГРЮЛ).

Конечно, взаимозависимость участников сама по себе не является доказательством незаконного разделения компании с целью получения необоснованной налоговой выгоды и ухода от налогов. Но в большинстве случаев такая ситуация является поводом для тщательной налоговой проверки. И уже в рамках проверки инспекторы начнут копать вглубь и смогут доказать взаимосвязь между юр.лицами в целях налоговой оптимизации, если:

В целях безопасности, необходимо избегать пересечений в деятельности, таких как выдача займов друг другу, перепродажа товаров, работ или услуг. То есть чисто внешне деятельность компаний должна иметь независимый характер.

Либо взаимосвязь компаний должна быть убедительно обоснована деловыми задачами (см. ниже – «Правило безопасности №3»)

В компаниях оформлены одни и те же сотрудники. Как правило, в фирмы, созданные для распределения выручки, не нанимаются новые сотрудники. Финансовые документы подписывают те же менеджеры, что и в смежных организациях. Чаще всего они оформлены по совместительству, что недвусмысленно доказывает взаимосвязь компаний.

В целях безопасности, в каждой компании должен быть свой (пусть маленький) штат сотрудников, которые не будут оформлены по совместительству в других организациях группы.

Компании обслуживает одна и та же штатная бухгалтерия. Зачастую, несмотря на наличие нескольких, казалось бы, самостоятельных юридических лиц, финансовый учет по ним ведется одной и той же бухгалтерской службой, которая входит в инфраструктуру главной компании. При этом очевидно, что основным видом деятельности данной компании является продажа товаров или оказание услуг, а не ведение бухгалтерского учета.

Это дает инспекторам повод считать, что именно данная компания является центром принятия решений и в действительности функционирует только она одна, а остальные существуют для экономии налогов. Чтобы защитить свой бизнес от претензий налоговой – достаточно передать бухучет сопутствующих юрлиц на аутсорсинг в специализированную бухгалтерскую компанию.

Поможем вести бизнес грамотно и без рисков

Финдиры НФ знают все о грамотном ведении бизнеса и защите от финансовых рисков. Они помогут разобраться с направлениями бизнеса, денежными потоками, финансовой безопасностью. А главное — подсветят, как генерировать больше прибыли при тех же ресурсах. Вот как это обычно бывает:

Помогли строителям вырасти с 50 до 98 млн ₽ чистой прибыли в год

Вычислили снабженца-вора, который стоил компании 9,9 млн ₽ в месяц

Стоматология: нашли 38 млн ₽ дебиторки, хотя клиники не работали в долг

Фитнес-клуб четыре года работал в минус, хотя продавал карты по 420 000 ₽. Исправили!

Прошли несезон без кассовых разрывов. Впервые за 7 лет

Штраф в 60 млн ₽ и блокировка счетов: как компании всё же удалось выжить

Короткая история: когда лучше не спорить с налоговой

Избавили рекламное агентство от убыточных проектов

Помогли строителям вырасти на 43% по чистой прибыли

Вы тоже можете прийти к нам со своей бизнес-задачей: тип бизнеса, город и даже страна не важны. Мы работаем онлайн, поэтому можем сотрудничать с бизнесом из любого города России, СНГ и Европы.

А самый простой способ подробнее узнать о том, как финдир НФ помогает решать бизнес-задачи, — это онлайн-экскурсия ↓

Экскурсия по аутсорсу финучета

Онлайн-встреча о технологии «Нескучных» для вашей компании. Чем мы можем помочь, в какие сроки и сколько это будет стоить.

Записаться

Признаки и схемы

Чем грозит дробление бизнеса: доначисление налогов, возврат льгот

Штрафов за сам факт разделения бизнеса нет. Но компаниям придется доплатить все неуплаченные налоги и вернуть льготы. Какие именно суммы нужно заплатить, зависит от вида нарушения. Например:

Вместо одного ООО «Косинус» на общем режиме работают ООО «Косинус» и «Гипотенуза» на УСН → доходы всех компаний сложат вместе и доначислят на них налог по общей системе, как с одного бизнеса. А еще заставят доплатить НДС и доход на имущество

При этом уже уплаченные налоги брать во внимание не будут

Пользовались налоговыми льготами, госпрограммами и субсидиями → придется вернуть все, что получили от государства незаконно.

Перепродавали товары между юрлицами по нерыночным ценам, чтобы уменьшить сумму налогов → пересчитают налог по среднерыночной стоимости.

Кроме неуплаченных налогов, налоговая выпишет штраф в размере 40% от суммы этих налогов. Получается, за одну и ту же прибыль придется заплатить трижды:

Платеж 1. Когда налог платит дочерняя компания.

Платеж 2. Когда инспектор пересчитывает доходы всех бизнесов и начисляет налог по общей системе.

Платеж 3. Когда начисляют 40% штрафа на недоплату.

Штрафы могут достигать сотен миллионов рублей, и если у компании нет денег на их оплату, налоговая вправе инициировать процедуру банкротства, а долги распределить между собственниками.

За особо крупные суммы, многолетние нарушения и повторные преступления могут даже лишить свободы на срок от трех до пяти лет.

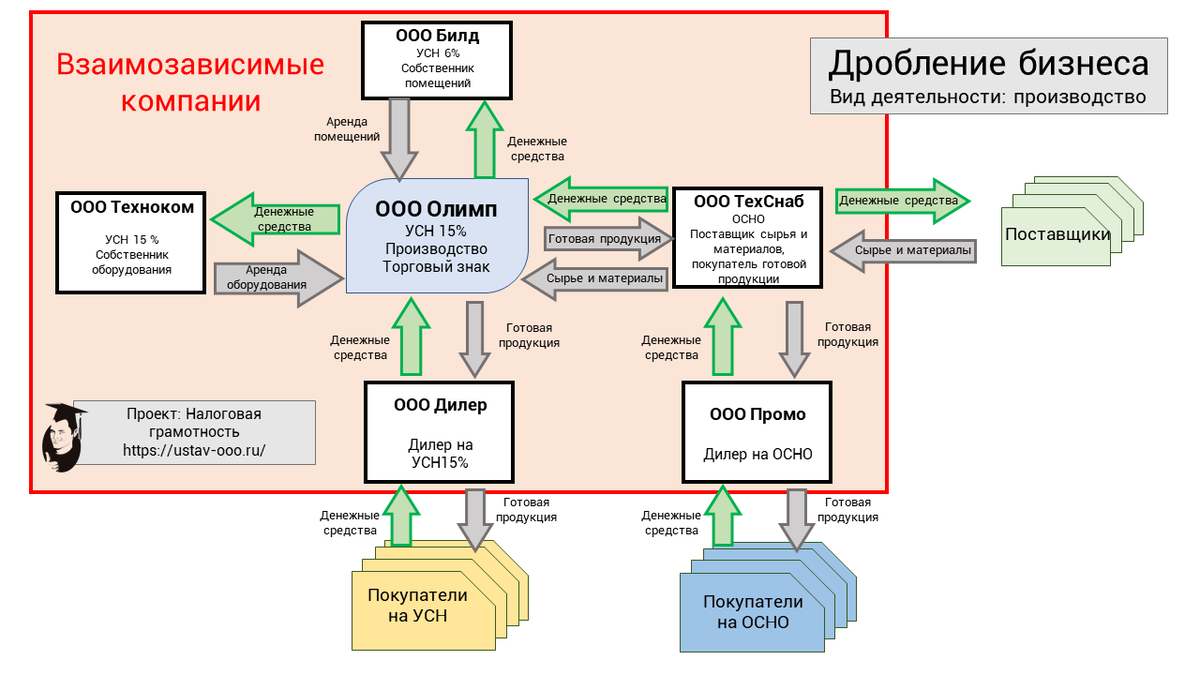

Судебное дело: 12 юрлиц одного бренда

Инспекторы выяснили, что двенадцать компаний находятся по одному адресу, используют один бренд «Золотые купала» и закупаются у одних и тех же поставщиков. А еще сотрудники устроены по совместительству в нескольких фирмах и выполняют одинаковые обязанности.

В результате проверки налоговая доначислила налоги так, как будто «Золотые купала» и двенадцать остальных фирм всегда были одной компанией. Всего вышло 152 млн ₽.

Владелец пытался доказать, что у него были причины разделить компании, и все они занимались разной деятельностью, но суд встал на сторону налоговой.

Дробление бизнеса: частые вопросы собственников

|

Отвечает Евгения Лонская, финансовый директор компании «Нескучные финансы» |

Можно ли дробление бизнеса считать налоговой оптимизацией?

Дробление можно считать налоговой оптимизацией, например, если одна компания занимается только оптовыми продажами, там удобно работать с НДС, а другая торгует в розницу, где выгодно ЕНВД.

* * *

Налоговая прислала мне письмо с подозрением в дроблении бизнеса, что делать?

Советуем не паниковать. Иногда налоговая рассылает такие письма для проверки, если какие-то нюансы показались подозрительными.

Для начала напишите им ответ, в котором обоснуйте свою позицию в свободной форме: зачем разделили компанию и почему используете такие системы налогообложения. Еще пригодятся договоры аренды, трудовые договоры, выписки со счетов — все, что покажет автономную работу двух юрлиц.

* * *

Если бизнес разделен между супругами, есть ли риск привлечь внимание ФНС?

Внимания налоговой будет не больше, чем при разделении на собственников с разными фамилиями. Налоговая будет проверять сразу несколько критериев, и родство собственников не может быть главным основанием для проверки.

Правило безопасности № 4. Самостоятельность ведения деятельности каждого участника

Отсутствие самообеспечения – главная придирка налоговиков, наряду с взаимозависимостью. В глазах налоговиков каждая компания должна быть полностью самостоятельной. В чем же это выражается?

Налоговая должна увидеть, что каждый участник при разделении фирмы является самостоятельной бизнес-единицей, т. е. на балансе есть основные средства, он несет расходы и имеет расчетный счет и профильных специалистов в штате.

По нашему мнению, самостоятельность каждого юридического лица в части ведения бизнеса усиливает защиту в реальных судебных делах в рамках дробления и затрудняет реализацию субсидиарной ответственности.

Оптимизируем правильно

Для минимизации налоговых рисков приведу рекомендации, которые необходимо будет учесть для законной оптимизации бизнеса:

• Необходимо наличие деловой цели (изменения в структуре из-за естественного развития бизнеса).

• Организации должны быть созданы задолго до возможной оптимизации.

• Должно учитываться наличие у организаций собственного имущества.

У организаций должны быть:

• разные виды экономической деятельности организаций (отсутствует разрыв производственного цикла и имеется коммерческая самостоятельность каждого бизнеса);

• свой уникальный фирменный стиль,

• собственные контрагенты и отсутствовать «внутригрупповые» расчеты.

• разные банки, представители, разные штаты сотрудников.

• Разные бенефициары.

• Реальность документооборота, разные адреса, IP-адреса, номера телефонов.

• Раздельная система скидок.

Дружественный раздел с потерей некоторых преимуществ

Такие классические способы разделения бизнеса, как реорганизация (в форме выделения или разделения) и ликвидация (с целью получения активов) часто приводят к неожиданным для партнёров последствиям.

Во-первых, после реорганизации или ликвидации бизнесмены не смогут пользоваться некоторыми преимуществами, которые им даёт существующая компания.

Среди этих преимуществ: кредитная история (размеры оборотных средств компании за все периоды во всех банках учитываются при выдаче кредита), репутация и история бренда (партнёрам практически невозможно разделить репутацию, если она тесно связана с их личностями), лицензии и специальные разрешения (новые общества должны получить новые разрешения на осуществление специальных видов деятельности).

При выделении указанные преимущества останутся только у одной из компаний, а при разделении никто не сможет их сохранить.

Во-вторых, решения о реорганизации или ликвидации принимаются на общем собрании участников ООО, поэтому эти способы можно использовать только в случае, если у партнёров однонаправленный взгляд на конечную цель и согласие в вопросах реорганизации.

Если партнёры видят ясные перспективы будущего, их стремления и цели одинаковы (или, как минимум, схожи), то дружественный и быстрый раздел позволит им продолжить развитие бизнеса. Каждый из них будет развиваться в своем направлении, но с нажитым стартовым капиталом.

Насколько опасно дробление бизнеса 2018

Прежде чем решиться на разделение своего бизнеса на части, следует внимательно ознакомиться с недавними судебными разбирательствами, участниками которых являлись предприятия, схожие с фирмой налогоплательщика. Дело в том, что в последние годы участились случаи дробления бизнеса, владельцы которых преследовали цель получения налоговой выгоды. Так, с 2013 по 2017 годы около 400 подобных дел было рассмотрено арбитражными судами, и в итоге с каждого налогоплательщика, участвовавшего в споре, было взыскано в среднем 30 млн. рублей в пользу налоговой службы. Чтобы не попасть в аналогичную ситуацию, взвесить риски следует еще до начала процесса дробления.

Особенно следует задуматься над ситуацией в том случае, если деловой цели при дроблении бизнеса не преследуется. К примеру, если крупная организация разделилась на 3 средних предприятия, и при этом между юридическим лицом и подконтрольными фирмами имеет место распределение выручки, операцией дробления заинтересуются налоговые органы

Разумеется, для того, чтобы привлечь внимание ФНС, нужно в результате разделения бизнеса получить налоговую выгоду — к примеру, подконтрольные юридическому лицу предприятия начали уплачивать налоги по специальным налоговым режимам, благодаря чему уменьшились отчисления в бюджет по ОСНО (общей системе налогообложения)

Признаки дробления бизнеса, которые не одобрит ФНС

Вас накажут за это!

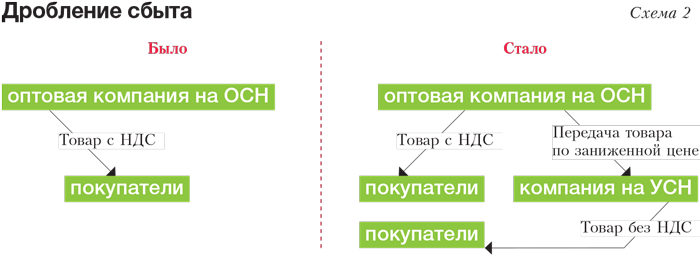

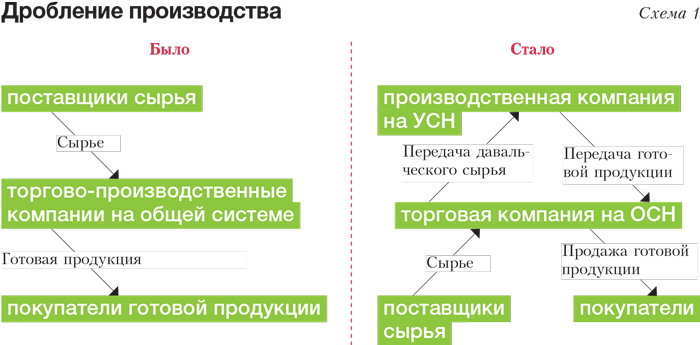

Часто используемые схемы незаконного дробления

Правило безопасности №3. Разделение бизнеса необходимо обосновывать деловыми целями

Если без аффилированности никак не обойтись, то при внедрении в инфраструктуру бизнеса нового юрлица необходимо иметь четкое представление о том, какую бизнес-цель оно будет преследовать. Официальная причина для разделения бизнеса должна быть убедительной в глазах налоговых инспекторов.

Например, компании в составе Группы могут продавать разные виды товаров. Или можно разграничить их деятельность по территориальному признаку. Вариантов много. Но лишь в этом случае можно будет обосновать целесообразность наличия нескольких фирм на «упрощенке» в составе одной Группы компаний.

Налоговые риски дробления бизнеса

ФНС с каждым годом усиливает борьбу с фиктивным дроблением компаний. Поэтому неудивительно, что среди судебных разбирательств с налоговиками споры по дроблению бизнеса – на втором месте после однодневок. Печально то, что большую их часть (70%) выигрывают налоговики.

Если собственники компании для достижения своих бизнес-целей запланировали разделение бизнеса, налоговые последствия надо просчитать заранее. А также обсудить с налоговыми консультантами безопасную схему дробления бизнеса, как избежать необоснованного доначисления налогов.

В рамках действующего законодательства предусмотрена налоговая, уголовная и даже субсидиарная ответственность за дробление бизнеса. Когда инспекторы обвиняют группу компаний в искусственном дроблении, они объединяют налоговые базы всех участников схемы и доначисляют налоги по общей системе «основной» компании. В итоге при выявлении незаконного дробления бизнеса последствия, с точки зрения финансовых потерь, будут весьма ощутимые: многомиллионные доначисления налога на прибыль, НДС, а также штраф в двойном размере – 40% от неуплаченной суммы налогов.

Если доказано фиктивное дробление бизнеса, уголовная ответственность для организаторов схемы также возможна. Отдельной статьи за незаконное разделение компаний в УК нет, поэтому наказание будет за умышленную неуплату или неполную уплату налогов (ст. 199 УК РФ) – если сумма доначислений превысит 5 млн руб. Причем собственникам и руководителям компании может грозить как уголовная, так и субсидиарная ответственность.

Важно!

ФНС считает «недобросовестным дроблением» ситуацию, когда под известным брендом работают несколько точек одного владельца, вместе закупают товар, распределяют сотрудников, но зарегистрированы как отдельные компании и применяют выгодный спецрежим. В подобной структуре группы компаний инспекторы подозревают схему, которая нужна исключительно для экономии налогов. В зоне риска – ресторанные и торговые сети – они работают именно по такой схеме.

Как дробление оценивают судьи

Корпоративный конфликт

При наличии корпоративного конфликта собственники иногда пользуются правом на исключение партнёра из ООО или правом на выход из общества. Компания продолжит свою деятельность дальше, а партнёр может создать свой бизнес за счёт получения стоимости доли. Однако эти способы занимают не менее полутора лет, поскольку чаще всего разрешаются в судебном порядке.

Исключить партнёра можно только по судебному решению: если он заведомо причиняет вред, нарушает доверие между собственниками и препятствует нормальной деятельности компании.

В суде необходимо привести достаточные доказательства причинения вреда. Например, что партнёр направляет письма клиентам с предложением заключить аналогичные договоры с конкурентами; предъявляет в суд заведомо необоснованные иски; обращается в государственные органы для причинения вреда компании; изымает денежные средства без встречного предоставления; подделывает корпоративные документы и так далее.

Стоит отметить, что после исключения партнёра компания должна выплатить ему часть стоимости чистых активов, пропорциональную его доле.

Если в ходе длительного корпоративного конфликта один собственник, которого намерены исключить, заявляет встречный иск об исключении другого собственника, также допускавшего злоупотребления, и при этом другие меры разрешения конфликта исчерпаны, то суд может ликвидировать компанию.

Если право на выход закреплено в уставе и у компании есть значительный объём чистых активов, то собственник может подать нотариально удостоверенное заявление о выходе из ООО. Однако после того, как компания получит это заявление, он не сможет контролировать её деятельность.

В частности, не сможет созывать собрания и в них участвовать, распределять прибыль, требовать документы, получать информацию о деятельности общества.

Бывший собственник может обратиться в суд, если компания не выплатит действительную стоимость его доли в течение трёх месяцев. На её получение в принудительном порядке может уйти больше года.

Рассуждения Пленума ВАС о налоговой выгоде

Еще в 2006 г. Пленум ВАС в Постановлении от 12.10.2006 N 53 в целях обеспечения единообразия судебной практики при оценке арбитражными судами доказательств обоснованности возникновения налоговой выгоды у налогоплательщика дал некоторые разъяснения. Он рекомендовал судьям во главу угла ставить презумпцию добросовестности налогоплательщика: считать действия налогоплательщика, имеющие своим результатом получение налоговой выгоды, экономически оправданными, а сведения, содержащиеся в налоговой декларации и бухгалтерской отчетности, — достоверными.

В то же время Пленум ВАС рекомендовал арбитражным судам учитывать, что налоговая выгода не может рассматриваться в качестве самостоятельной деловой цели. Поэтому, если арбитры установят, что главной целью, преследуемой налогоплательщиком, являлось получение дохода исключительно или преимущественно за счет налоговой выгоды в отсутствие намерения осуществлять реальную экономическую деятельность, в признании обоснованности ее получения может быть отказано. Как результат, налогоплательщику могут быть доначислены налоги и штрафы.

Примечание. Под налоговой выгодой понимается уменьшение размера налоговой обязанности вследствие уменьшения налоговой базы, получения налогового вычета, налоговой льготы, применения более низкой налоговой ставки, а также получение права на возврат (зачет) или возмещение налога из бюджета.

В целом арбитражная практика складывается в пользу предприятий. Так, например, в Постановлении Президиума ВАС РФ от 09.04.2013 N 15570/12 доказательства, представленные налоговым органом, подтверждающие использование предприятиями схемы ухода от налогов, были признаны судом недостаточно аргументированными. Напротив, доводы организации показались судьям исчерпывающими и свидетельствующими, что целью создания новых организаций было, в частности, разделение видов предпринимательской деятельности (производство, оказание услуг общественного питания). По мнению судей, управленческие решения по выделению отдельного вида деятельности хозяйствующего субъекта и передача его вновь созданному юридическому лицу не могут рассматриваться как дробление бизнеса и однозначно свидетельствовать о направленности на получение необоснованной налоговой выгоды.

Кроме того, арбитры указывают, что действующее законодательство не запрещает физическим лицам учреждать несколько организаций. Не возбраняется совершать хозяйственные операции между организациями, в состав участников которых входят одни и те же лица.

Как это было на практике

Один довольно интересный судебный прецедент был таков, что в центре внимания оказались именно финансовые махинации. Компания наладила сотрудничество с индивидуальным предпринимателем, работавшим по ЕНВД. Согласно заключенным договорам поручения, юридическое лицо успешно уклонялось от налогов довольно длительный срок.

Выгода заключалась в том, что ИП был (хоть и неофициально) под контролем более крупной компании. Суд выявил это по косвенным признакам. Кроме того, кадровые ресурсы для предприятий были общими, применялось одинаковое программное обеспечение, то есть учет продаваемого в магазинах юридических лиц товара был аналогичен. Совпадали и поставщики.

Фиктивный документооборот, созданный предприимчивыми лицами, позволил ИП лишь имитировать деятельность, регламентированную договором поручения. На практике реализация товаров была задачей более крупной компании, а выручку делили так, чтобы минимизировать налоговое бремя. По этому делу суд принял решение в пользу налоговой инстанции.

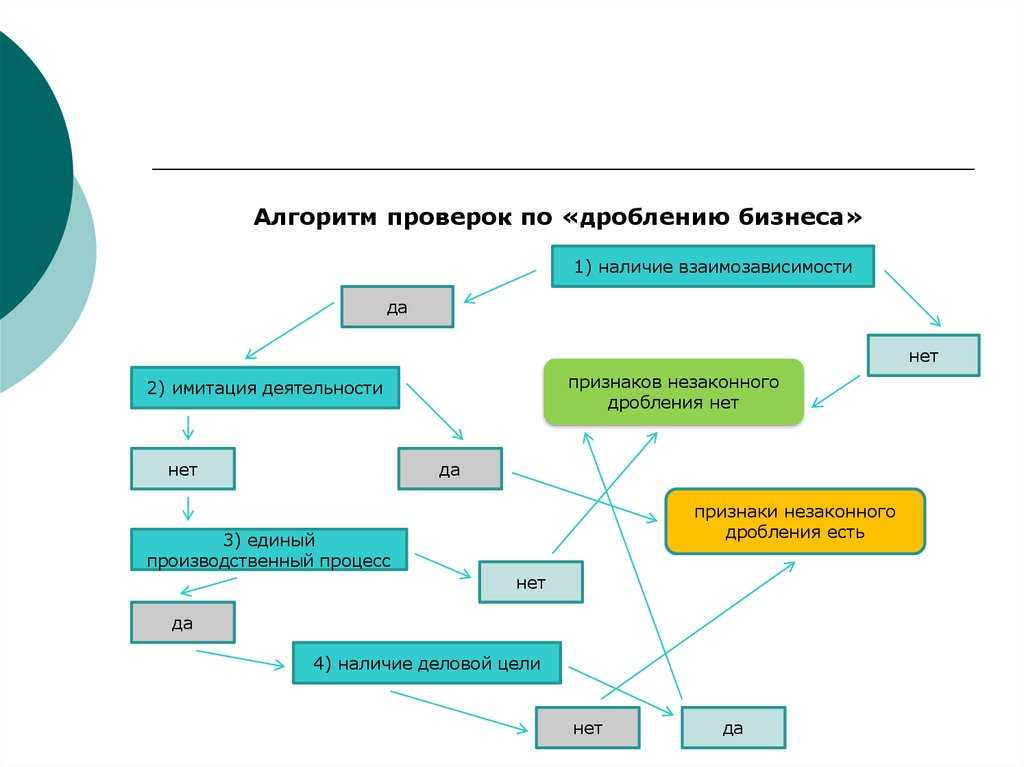

По каким признакам инспекторы обнаружат дробление бизнеса?

Если компания уже находится на «упрощенке», но объем выручки вот-вот превысит допустимые лимиты— велик соблазн открыть еще одно юридическое лицо с таким же видом деятельности, теми же учредителями и по тому же юридическому адресу, чтобы продолжить вести бизнес на льготных налоговых условиях.

Так вот. И в том, и в другом случае подобный «лобовой» путь разделения ООО будет являться незаконным, поскольку очевидна цель — намеренное снижение налогов. В последнее время налоговые инспекторы успешно доказывают неправомерность такого подхода в судебном порядке.

Готовый чек-лист признаков дробления есть в . Для налоговиков подозрительными являются следующие признаки:

- В дроблении участвуют одна или несколько компаний на спецрежимах. Разделение фирмы оказало влияние на экономические результаты всех участников схемы. Их налоговые обязательства уменьшились или практически не изменились при расширении хозяйственной деятельности;

- Налогоплательщик, его участники, должностные лица или лица, осуществляющие фактическое управление, являются выгодоприобретателями от использования схемы.

- Все участники схемы занимаются одной и той же деятельностью.

- При разделении предприятия новые юридические лица созданы в течение небольшого промежутка времени непосредственно перед расширением производственных мощностей или увеличением численности.

- Участники схемы оплачивают расходы друг за друга.

- Наличие прямой или косвенной взаимозависимости участников схемы.

- Общий персонал или перераспределение персонала без изменения их должностных обязанностей.

- У подконтрольных компаний нет основных и оборотных средств, сотрудников.

- Все участники схемы используют одни и те же вывески, обозначения, контакты, ip-адреса, сайты, адреса фактического местонахождения помещений, обслуживаются в одном банке и т.д.

- Все участники схемы являются друг для друга единственными поставщиками или покупателями, либо у всех участников поставщики и покупатели общие.

- Деятельностью всех компаний группы фактически управляют одни и те же лица.

- Бухучет, кадровое делопроизводство, подбор персонала, работу с поставщиками и покупателями и т. д. ведут одни и те же службы.

- Показатели деятельности близки к лимитам, ограничивающим право на применение спецрежима.

- После разделения ООО данные бухучета основной компании показывают снижение рентабельности производства и прибыли.

- Поставщики и покупатели распределяются между участниками, исходя из применяемой системы налогообложения.

Приведенные выше рекомендации носят рекомендательный характер. Понятно, что каждый бизнес уникален по своей сути. Иногда, решения, подходящие многим налогоплательщикам, некоторым не подходят. В таком случае, необходимо учесть все нюансы и попробовать придумать что-то, подходящее именно под вашу ситуацию. Но, основные принципы должны быть обязательно соблюдены.

Примеры :

Красноярская налоговая доначислила компании большие деньги, обвинив предпринимателя в незаконном дроблении бизнеса. Чем налоговая обосновывает этот вывод? В том числе вот этим (цитата из решения суда первой инстанции):

«инспекцией установлено, что и обучались в одном образовательном учреждении, в один и тот же период, имели личные знакомства.