Нормативные акты по теме

Рассмотрим детальнее нормативные акты приведенные в таблице:

| п. 2 ст. 346.26 НК | Об условиях осуществления деятельности, облагаемой ЕНВД |

| Письмо ФНС России от 25 февраля 2013 г. № ЕД-3-3/639 | О допущении к применению другой системы налогообложения для деятельности, которую возможно осуществлять по ЕНВД |

| Письмо Минфина России от 21 апреля 2014 г. № 03-11-11/18274 | О применении до конца года режима ОСНО для нового вида деятельности, осуществляемого предприятием, основной вид деятельности которого облагается по ЕНВД |

| п. 1 ст. 346.28 НК РФ | О сроках добровольного перехода с ЕНВД на УСН |

| п. 1 ст. 346.13 НК РФ | О порядке добровольного перехода с ЕНВД на УСН |

| абз. 3 п. 3 ст. 346.28 НК РФ | О порядке принудительного перехода с ЕНВД на УСН |

|

абз. 2 п. 2 ст. 346.13 НК РФ,

Письмо Минфина России от 8 августа 2013 г. № 03-11-06/2/32078 |

О сроках принудительного перехода с ЕНВД на УСН |

| абз. 5 п. 3 ст. 346.28 НК РФ | О последствиях нарушения пятидневного срока подачи заявления о снятии с учета по ЕНВД |

|

абз. 4 п. 2 ст. 346.13 НК РФ,

абз. 3 п. 3 ст. 346.28 НК РФ, Письмо Минфина от 24 ноября 2014 г. № 03-11-09/59636, Письмо Минфина от 8 августа 2013 г. № 03-11-06/2/32078, Письмо Минфина от 10 июня 2013 г. № 03-11-09/44, Письмо Минфина от 12 сентября 2012 г. № 03-11-06/2/123 |

О порядке перехода с ЕНВД на УСН для предприятия, совмещающего несколько видов деятельности на разных режимах налогообложения |

| Письма Минфина от 24 ноября 2014 г. № 03-11-09/59636 и от 28 декабря 2012 г. № 03-11-06/2/150 | О порядке перехода с ЕНВД на УСН для организаций, специализирующихся на одной деятельности в рамках ЕНВД |

| Приказ ФНС России от 18.01.2013 № ММВ-7-6/20 | О подаче уведомления о смене налогового режима лично в ФНС и в электронном виде |

Патентная система налогообложения

На патентную систему налогообложения после отмены ЕНВД могут перейти только индивидуальные предприниматели, соответствующие требованиям:

-

ведут деятельность, включенную в список из

; - зарегистрированы в субъектах РФ, которые ввели у себя этот налоговый режим;

- имеют не более 15 сотрудников, оформленных по трудовым договорам и ГПХ;

- за год получают доход не более 60 миллионов рублей.

Патент выдается на срок от одного до двенадцати месяцев. Если оформляете меньше, чем на полгода, оплачиваете одним платежом не позднее окончания срока действия. Если берете патент на 6-12 месяцев, то двумя платежами: ⅓ суммы в течение 90 дней с момента начала действия, оставшиеся ⅔ — до окончания срока действия.

О продлении нужно позаботиться заранее — если пропустите срок очередной оплаты, будете автоматически переведены на ОСНО. Восстановить патент можно только с начала следующего года.

Переход с ЕНВД на УСН: когда это можно сделать

При добровольном отказе от применения ЕНВД организация может перейти на УСН с 1-го января следующего года.

При вынужденном переходе, когда организация перестает быть налогоплательщиком ЕНВД, такой переход возможен с 1-го числа месяца, в котором прекращена ее обязанность по уплате ЕНВД. Это касается тех случаев, когда применение ЕНВД в отношении осуществляемого вида деятельности отменено или в течение года организация прекратила вести деятельность, облагаемую ЕНВД (п. 2 ст. 346.13 НК РФ). Кстати, те организации, у которых в течение года превышены физические показатели (например, площадь торгового зала или количество автотранспортных средств) и которые по иным видам деятельности уже применяют УСН, переходят на этот спецрежим автоматически без подачи каких-либо уведомлений (Письмо Минфина России от 24.11.2014 № 03-11-09/59636 ).

Во всех остальных случаях, когда организация перестает удовлетворять требованиям, установленным гл. 26.3 НК РФ, применяется порядок перехода на УСН, аналогичный добровольному.

Также важно учитывать, что для перехода с ЕНВД на УСН должны соблюдаться определенные условия

Переход с ЕНВД на УСН: сроки и порядок

Рассмотрим подробнее сроки перехода с ЕНВД на УСН

| Добровольный переход с ЕНВД на УСН | Вынужденный переход | |

| Когда возможна смена режима | С начала нового календарного года | С начала месяца фактического прекращения уплаты ЕНВД |

| Необходимые процедуры | — Ввести в известность ФНС до 31.12 текущего года;

— Подать заявление о прекращении налогообложения по ЕНВД в рамках 5 рабочих дней, начиная с даты перехода на УСН |

Подать заявление о смене налогового режима в рамках 5 рабочих дней с момента завершения деятельности, облагаемой ЕНВД |

| Дополнение | Если сроки оповещения о снятии с учета упущены, предприятие облагается ЕНВД до конца месяца, в котором было отправлено заявление о прекращении уплаты ЕНВД. |

| Переход из-за превышения физических показателей | |

| Если предприятие специализируется на нескольких видах заработка, облагаемых по разным режимам, то по идее возможность смены ЕНВД на УСН появляется сразу же по выходу за рамки физического показателя (с начала месяца, в котором отмечено превышение). Должны удовлетворяться требования:

— предприятие подпадает под критерии УСН; — заявление о прекращении уплаты ЕНВД было отдано в ФНС в течение 5 трудовых дней; — В рамках тридцати рабочих дней ФНС была осведомлена о смене режима на УСН. |

Если компания занимается только одной деятельностью на режиме ЕНВД и превышает физический показатель, процедура перехода на УСН будет сложной. Самый безопасный вариант смены «вмененки» на «упрощенку» — соблюдение всех указаний Министерства Финансов в отношении данной операции. А именно:

— со всех доходов с начала квартала, в течение которого был превышен физ. показатель, вычислить размер НДС и налога на прибыль, а затем уплатить их; — уплачивать налог по ОСНО с начала месяца нарушения до конца календарного года; — начать уплату налога по УСН с начала будущего календарного года. |

Как перейти с ЕНВД на УСН

Переход с «вмененки» на «упрощенку» представляется возможным для предприятий, которые:

- сменили род занятий и более не осуществляют тот вид деятельности, который облагался ЕНВД;

- по каким-либо причинам перестали удовлетворять условиям режима ЕНВД.

Условия перехода с одного режима на другой:

- По собственному желанию;

- По причине приостановления деятельности, результаты которой облагались по «вмененке»:

- из-за отмены региональными властями системы ЕНВД применительно к данному роду занятий;

- из-за выхода за рамки разрешенных физических показателей (к примеру, произошло расширение площадей точки розничных продаж, и теперь они больше 150 м2);

- из-за успеха в экономической деятельность, благодаря чему предприятие вошло в список крупнейших налогоплательщиков;

- из-за решения вести дела по договору доверительного управления или простого товарищества;

- из-за перемены рода деятельности на другой, разрешенный к обложению ЕНВД.

Скачать пояснения о ставках ЕНВД

Скачать пояснения о сроках уплаты ЕНВД

Скачать пояснения об объекте налогообложения ЕНВД

Скачать пояснения о налогоплательщиках ЕНВД

После перехода на УСН с ЕНВД часть доходов можно не учитывать

ФНС считает, что если доходы, полученные упрощенцем, являются оплатой за товары, реализованные в период применения ЕНВД, в базу по «упрощенному» их можно не включать.

Письмо ФНС от 27.10.2020 № СД-4-3/17615@

На УСН датой получения дохода считается день получения упрощенцем денег на свой банковский счет или в кассу.

Налоговая служба расшифровала эту норму так: в УСН-базу включаются доходы от реализации, поступившие в период применения УСН за товары (работы, услуги), реализованные (т.е. фактически переданные на возмездной основе) также в период применения УСН.

Соответственно, если товары (работы, услуги) были фактически реализованы в период применения ЕНВД, а оплата за них поступила уже после перехода на упрощенку, в УСН-базу эти суммы не включаются.

| ИСПОЛЬЗУЕМАЯ ЛИТЕРАТУРА и ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ |

На какой режим можно перейти после отмены ЕНВД

Чтобы понять, как работать после отмены ЕНВД, и выбрать подходящий режим налогообложения для ИП или ООО, можно воспользоваться

на сайте ФНС. Указываете категорию налогоплательщика, годовой доход и количество сотрудников, а система в ответ выдает подходящие варианты из списка:

- ОСНО;

- УСН «Доходы»;

- УСН «Доходы минус расходы»;

- патентная система;

- налог на профессиональный доход («самозанятость»).

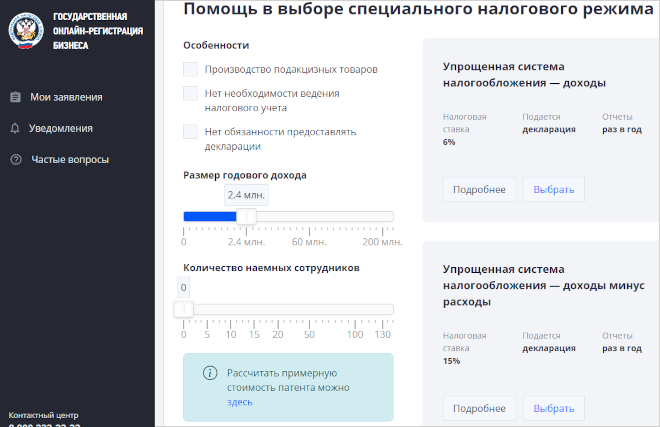

Например, для ИП с доходом 2,4 миллиона рублей в год и двумя наемными сотрудниками результат будет таким:

Давайте сравним все варианты, которые будут доступны после отмены режима ЕНВД.

| Система налогообложения | Ставка налога | Кому подходит |

|---|---|---|

| ОСНО |

Если в собственности или долгосрочном пользовании есть земельный участок и транспорт, уплачиваются также налоги на них. |

Вынуждено применяют этот режим ИП и ООО, которые не имеют права на использование спецрежимов (требования описаны в соответствующих разделах этой статьи). При наличии альтернатив есть смысл выбрать ОСНО, если работаете в основном с плательщиками НДС. |

| УСН «Доходы» |

6% от дохода, в может быть снижена до 1%. |

Оптимален, если у вас нет значительных расходов либо их сложно / невозможно подтвердить документально (в таком случае они не будут учтены при расчете налогооблагаемой базы). Список тех, кто не вправе применять упрощенную систему налогообложения, приведен в . |

| УСН «Доходы минус расходы» |

15% от разницы между доходом и расходом, в может быть снижена до 5%. |

Этот режим предпочтительнее, чем УСН «Доходы», если расходы составляют 60% и более от доходов, и вы можете подтвердить их документально. Список тех, кто не вправе применять упрощенную систему налогообложения, приведен в . |

| Патентная система налогообложения (ПСН) | 6% от потенциально возможного дохода (эту цифру каждый субъект РФ устанавливает самостоятельно). |

Индивидуальным предпринимателям, которые оказывают бытовые услуги, работают в сфере розничной торговли и общественного питания. Полный перечень допустимых видов деятельности найдете в . |

| Налог на профессиональный доход (НПД) |

|

Физическим лицам, которые продают товары собственного производства или оказывают услуги другим физическим лицам, ИП и юридическим лицам. Ограничения подробно на сайте ФНС. |

Определение остаточной стоимости основных средств и НМА при переходе с УСН на ОСНО

Если переход на ОСНО упрощенец совершает в добровольном порядке с начала следующего года, то проблем с основными средствами не возникает. Купленное при УСН имущество списывается равными долями в течение налогового периода — года.

Если же переход с УСН произойдет до окончания года, в учете будет числиться остаток стоимости приобретенного ОС. При объекте «доходы минус расходы» этот несписанный в «упрощенные» расходы остаток стоимости имущества нужно перенести в налоговый учет на ОСНО как остаточную стоимость ОС (письмо Минфина РФ от 15.03.2011 № 03-11-06/2/34). При переходе на ОСНО с упрощенки с объектом «доходы» вы также вправе определить остаточную стоимость ОС (п. 3 ст. 346.25 НК РФ, п. 15 Обзора, утвержденного Президиумом Верховного Суда РФ 04.07.2018, письма Минфина от 14.06.2019 № 03-04-05/43643, ФНС от 30.07.2018 № КЧ-4-7/14643). Для этого из первоначальной стоимости объекта нужно вычесть расходы, которые могли бы быть понесены, если бы вы применяли объект «доходы минус расходы».

Примеры расчета остаточной стоимости ОС для каждого из указанных случаев можно посмотреть, получив бесплатный доступ к КонсультантПлюс.

В НК РФ есть норма о расчете остаточной стоимости ОС и НМА при переходе с УСН на ОСНО. Она касается объектов, которые были приобретены еще до применения УСН в период работы на ОСНО. То есть на ОСНО купили имущество, затем перешли на УСН, а потом вернулись на ОСНО. На дату возврата к налогу на прибыль налоговая остаточная стоимость ОС и НМА рассчитывается как разница между остаточной стоимостью этих объектов при переходе на УСН и расходами, списанными за период применения упрощенки (п. 3 ст. 346.25 НК РФ).

Подробнее об основных средствах см. в этой статье.

Переход с УСН на ОСНО. Возможные причины и особенности

Общая налоговая система является налоговым режимом по умолчанию. То есть, если предприниматель или организация при регистрации в органах государственного учета и контроля не изъявили желания перейти на какую-либо специальную налоговую систему, то они автоматически применяют ОСНО. Однако бывают случаи, когда по каким-либо обстоятельствам ИП и предприятия вынуждены перейти на традиционный общий режим с иных налоговых режимов в процессе осуществления коммерческой деятельности. В этом материале рассмотрим ситуацию, когда переход на общую систему происходит с упрощенного режима налогообложения.

ККТ-ОНЛАЙН 54-ФЗ: Обработка для работы онлайн касс АТОЛ, ШТРИХ, VIKI PRINT и т.д. МАРКИРОВКА + ЭКВАЙРИНГ + БЕСПЛАТНЫЙ ДЕМО

Универсальная обработка для обслуживания любых фискальных регистраторов (ККТ), в том числе Веб сервер АТОЛ. Работает в соответствии с 54-ФЗ. (ФФД 1.0, ФФД 1.05, ФФД 1.1). Подключайте любую онлайн кассу к практически любой конфигурации. Нет необходимости обновлять 1С. Можно бесплатно скачать и протестировать. Может работать одновременно с несколькими онлайн-кассами, либо одной с разных рабочих мест. (через RDP, TCP\IP или веб-сервер) Позволяет разделить один чек сразу на несколько ККТ или на несколько систем налогообложения. Можно настроить собственный шаблонов чека. Можно использовать эквайринг там, где он не поддерживается. Работает на LINUX и Windows ЭМУЛЯТОР + ЭКВАЙРИНГ + МАРКИРОВКА + ПОДДЕРЖКА ФФД 1.2

4800 руб.

2774

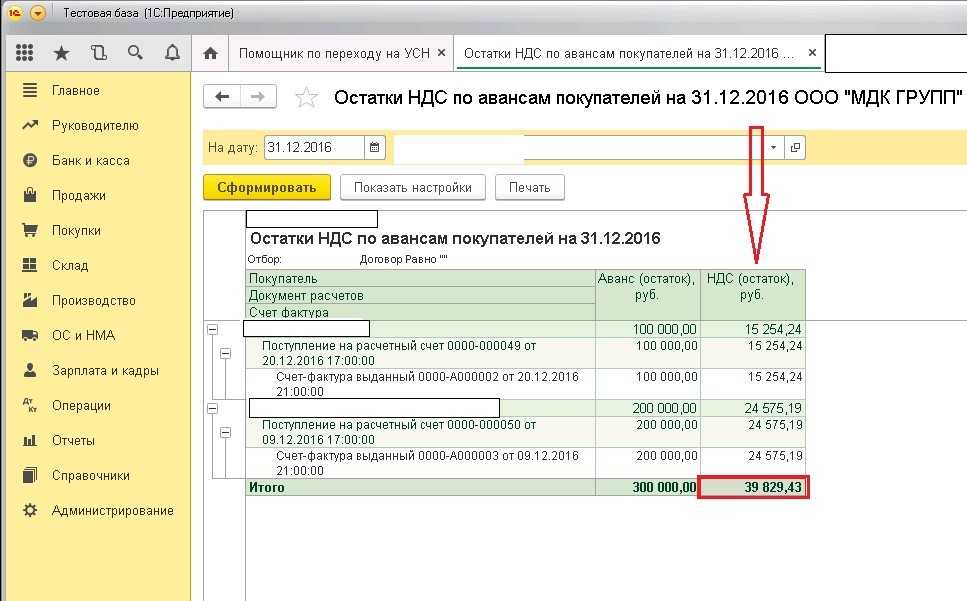

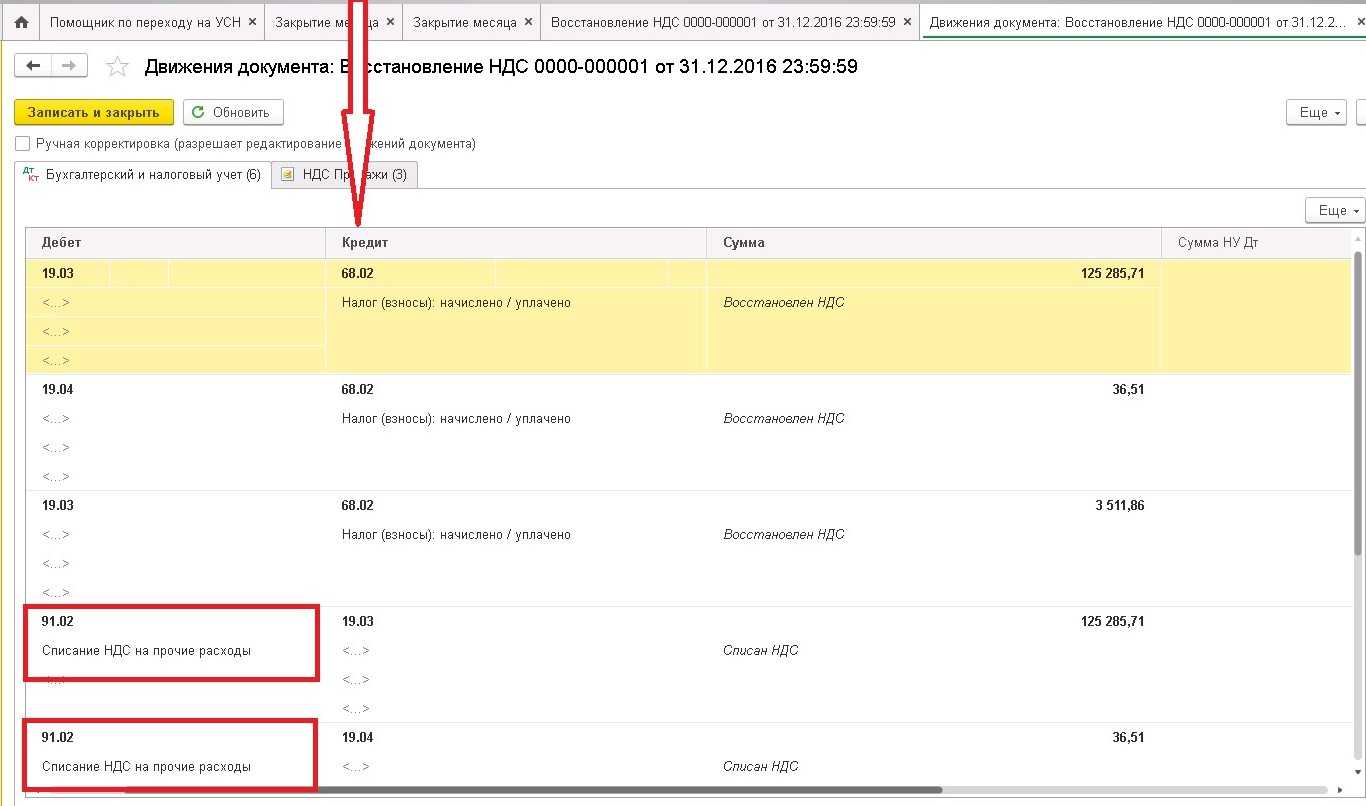

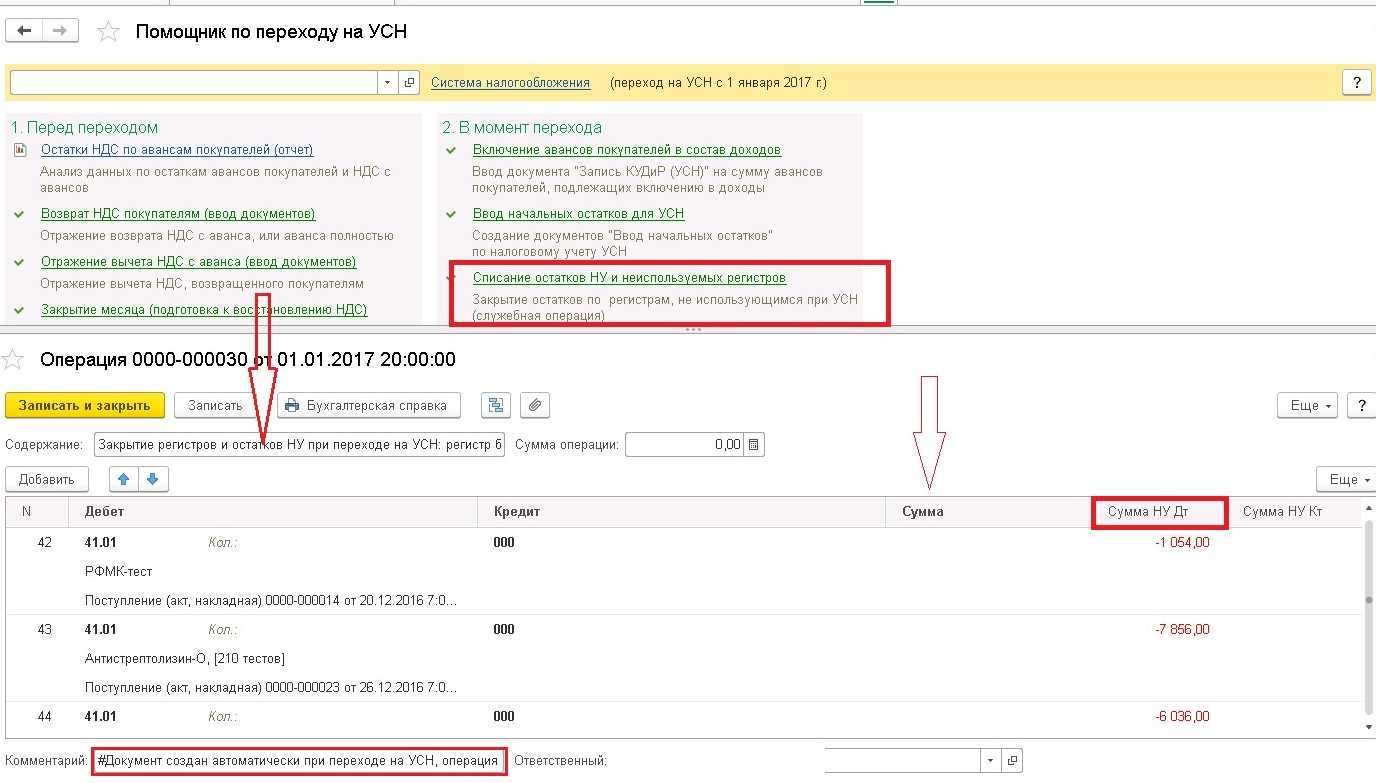

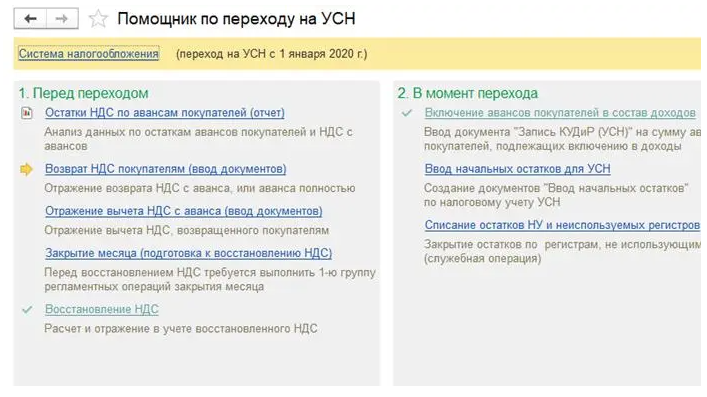

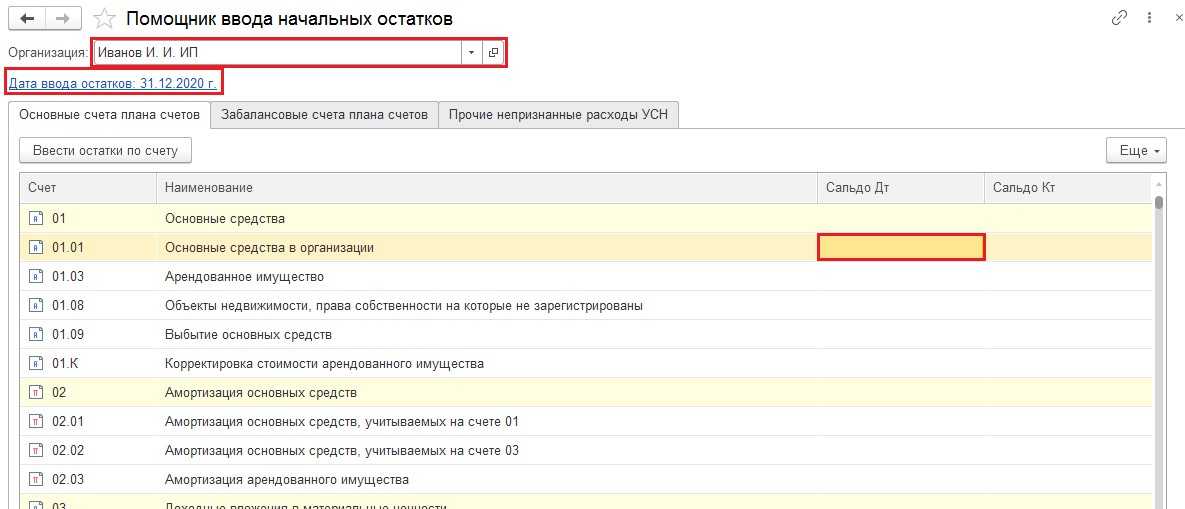

Переходные положения при смене системы с ЕНВД на УСН

Опираемся на Письмо Минфина от 21.08.13 г. № 03-11-06/2/34243 и Письмо Минфина России от 23.04.2018 N 03-11-11/27126, т.к. в НК РФ данный момент не урегулирован.

Если реализация была отражена в период применения ЕНВД, а оплата была получена уже в период применения УСН, то доход в налогооблагаемую базу по УСН НЕ включается. Доход был получен от деятельности на ЕНВД и налог уже был уплачен в период его применения.

Если оплата была получена в период применения ЕНВД, а реализацию отразили в период применения УСН, то в состав доходов по УСН сумму от реализации также не включаем.

Если реализация была отражена в период применения УСН, оплата была получена также в период применения УСН, а товары под эту реализацию были приобретены в период применения ЕНВД, то доход в налогооблагаемую базу по УСН необходимо будет включить.

Если расходы по приобретению (оплате) товаров, предназначенные в дальнейшем для реализации, были произведены в период применения ЕНВД, то при работе на УСН данные расходы учесть будет нельзя.

Планируйте переход с ЕНВД на УСН заранее и учтите все вышеуказанные моменты.

Нужна консультация бухгалтера по выбору оптимальной системы налогообложения, или бухгалтерские услуги? Звоните по тел. (495) 661-35-70.

Возможные проблемы и трудности при переходе с ЕНВД на УСН

Затруднительным считается переход с ЕНВД на УСН, когда предприятие нарушило условия отнесения ее к режиму ЕНВД. Законом для таких случаев предусмотрено право перехода на другую систему налогообложения, однако им не утверждены ситуации, при наступлении которых налогоплательщик прекращает отчитываться по ЕНВД.

Законодательством не установлено обязательство перемены налогового режима при превышении физического показателя ЕНВД. Министерство финансов считает, что при таком исходе событий предприятие должно платить налоги по ОСНО, а с начала будущего года перейти на «упрощенку».

Минфин и ФНС до 2013 года разрешали менять ЕНВД на «упрощенку» с момента, когда власти на местах запрещали применение «вмененки» для конкретного рода занятий, и призывали осуществлять этот переход с 1 января будущего года во всех иных ситуациях, в том числе при нарушении условий использования ЕНВД.

Безопасной сменой ЕНВД на УСН можно назвать ту, при которой заработки фирмы сперва подвергаются обложению по общей системе, а с начала нового года уже подчиняется требованиям режима УСН. Если решено рисковать и начинать уплачивать налоги по «упрощенке» с середины года, нужно быть готовыми доказывать правомерность своих действий в суде. Были судебные разбирательства, в ходе которых выигрывали как налоговые органы, так и организации в зависимости от приводимых аргументов.

Как определить дату перехода с ЕНВД на УСН в середине года

Если вы вправе перейти на упрощенку сразу после «слета» с ЕНВД, давайте посмотрим, с какого конкретно момента это можно сделать. А зависит это от того, по какой причине вы выбыли из рядов плательщиков ЕНВД.Ситуация 1. Изменилось местное законодательство

В этом случае «упрощенная» глава НК РФ позволяет вмененщикам перейти на УСН с начала месяца, в котором была прекращена обязанность по уплате ЕНВД. Налоговым периодом по ЕНВД является квартал. И превратиться из вмененщика в упрощенца можно с 1-го числа первого месяца квартала, в котором вступят в силу поправки в законодательство (Статья 346.30, п. 1 ст. 5 НК РФ).Ситуация 2. Превышен лимит по физическому показателю

О дате прекращения вмененной деятельности в такой ситуации в НК РФ не сказано. Есть два варианта.Вариант 1. По мнению Минфина России, если вмененщик превысил лимит по физическому показателю, то он должен платить налоги в рамках иного режима налогообложения начиная с 1-го числа первого месяца квартала, в котором это произошло (Письмо Минфина России от 18.11.2011 N 03-11-06/3/117). То есть фактически задним числом. Есть одно судебное решение в пользу позиции финансистов (Постановление ФАС МО от 11.08.2010 N КА-А41/9293-10).Вариант 2. Другая точка зрения основана на норме «вмененной» главы НК РФ, которая предписывает для расчета ЕНВД учитывать изменение физического показателя с начала месяца, в котором это случилось (Пункт 9 ст. 346.29 НК РФ). То есть при превышении предельно допустимого значения показателя переходить на иной режим налогообложения необходимо также с 1-го числа месяца, в котором это произошло. Эта логика нашла отражение в одном судебном решении (Постановление ФАС ЦО от 19.03.2009 по делу N А48-2029/08-8).Ситуация 3. Вмененная деятельность больше не ведется

В этом случае вы перестанете быть вмененщиком после снятия вас с учета в качестве плательщика ЕНВД. Что считать датой снятия с учета, специалисты Минфина нам объяснили так.

Из авторитетных источников

Косолапов Александр Ильич, начальник отдела специальных налоговых режимов Департамента налоговой и таможенно-тарифной политики Минфина России

«В случае, когда налогоплательщик добровольно прекращает предпринимательскую деятельность, облагаемую ЕНВД, датой снятия с учета в качестве плательщика ЕНВД считается дата прекращения вмененной деятельности, указанная в заявлении о снятии с учета».

Как разъяснила ФНС по согласованию с Минфином, за тот месяц, в котором налоговая инспекция сняла вас с учета, нужно будет заплатить ЕНВД (скорректировав базовую доходность с учетом неотработанных дней в месяце, если это предусмотрено местным законодательством) (Письмо ФНС России от 01.02.2012 N ЕД-4-3/1500@).

А датой начала применения вами УСН в отношении нового, невмененного, вида деятельности будет наиболее ранняя из дат:

(или) дата возникновения доходов или расходов, не относящихся к вмененной деятельности;

(или) дата снятия с вмененного учета.

Отмена ЕНВД с 2021 года

ЕНВД должен прекратить свое существование с 01.01.2021. Это следует из Федерального закона от 02.06.2016 № 178-ФЗ.

Последнее возможно двумя способами:

- добровольно;

- вынужденно при прекращении деятельности, облагаемой ЕНВД.

Далее мы рассмотрим каждый случай отдельно. Но прежде напомним об условиях, обязательных для перехода на УСН.

Если вы переходите на УСН с 2021, то такие действия можно предпринять лишь с начала нового календарного года (п. 1 ст. 346.28 НК РФ). Соответственно для того, чтобы перейти на УСН с 2021 года, вам нужно будет сделать два действия.

Первое. Не позднее 31 декабря 2020 года направить в инспекцию уведомление о переходе на УСН с 1 января 2021 года (п. 1 ст. 346.13 НК РФ).

При этом для ИП свое заявление:

Внимание! Несмотря отмену ЕНВД отчетность по этому налогу все равно надо сдать. Сделать это просто в бухгалтерской программе БухСофт

Налоговые обязательства, возникающие при переходе на ОСНО

Как только организация или предприниматели перешли на ОСНО, перед ними встает необходимость оплачивать новые виды налогов.

Для юридических лиц это будут:

ИП на ОСНО оплачивают следующие виды налогов:

Внимание! Ставки НДС могут иметь разные значения. 18% — наиболее часто применяемая налоговая ставка, которую использует большая часть бизнесменов, 10% — ставка, установленная для ограниченного перечня товаров, прописанных в НК РФ (фармацевтические и медицинские товары, продукты питания, детские товары)

Нулевая ставка встречается крайне редко и используется только в экспортных операциях.

К сведению. Плательщики НДС могут быть избавлены от уплаты НДС, но только тогда, когда доход ИП или организации за три месяца подряд составил менее двух миллионов рублей (за исключением тех коммерсантов, которые занимаются продажей подакцизных товаров).

Переход с упрощенки на вмененку

Переход с УСН может быть не только на ОСН, но и на другие налоговые режимы, например, ЕНВД, если это соответствует осуществляемому виду деятельности (п. 2 ст. 346.26 НК РФ). Однако осуществить такой переход можно только с начала очередного года, поскольку добровольный отказ от УСН в течение налогового периода не допускается (п. 3 ст. 346.13 НК РФ). При этом о намерении применять ЕНВД в течение 5 первых рабочих дней года придется уведомить ИФНС (п. 3 ст. 346.28 НК РФ).

Перечень видов деятельности, к которым можно применять ЕНВД, устанавливает местная городская или районная власть. Она же принимает решение относительно величины ставки единого налога, которая зависит не от результатов ведения хоздеятельности, а от ее видов.

Перешедшие на вмененку организации так же, как и при УСН, обязаны представлять бухгалтерскую отчетность в налоговую инспекцию. Набор обязательных к уплате налогов для фирм и ИП при этом остается таким же, как и при УСН (платежи во внебюджетные фонды, НДФЛ), но налог УСН заменяется на налог ЕНВД.

Так же, как и при УСН, на ЕНВД не подлежат уплате налог на прибыль, налог на имущество (при отсутствии имущества, оцениваемого по кадастровой стоимости), НДС, но при наличии базы уплачиваются земельный, транспортный и водный налоги.

Налоговая база для ЕНВД расшифрована в ст. 346.29 НК РФ. К ней применяют корректировочные коэффициенты. Сумма налога за месяц образуется умножением налогооблагаемой базы на 15%. Единый налог уменьшают на суммы уплаченных страховых взносов — на 100% (ИП, работающие в одиночестве) или 50% (фирмы и ИП, нанимающие работников).

Порядок перехода. Заявление о снятии с учета ЕНВД и уведомление о переходе на УСН

Если Вы работаете на ЕНВД и хотите перейти на УСН, то Вам необходимо подать заявление (образец) о снятии с учета в качестве плательщика ЕНВД. Заполним за 2 000 руб. сейчас! Сделать это необходимо в течение 5 дней со дня перехода на УСН.

Обратите внимание! Если Ваша компания или ИП работали только на ЕНВД, и при регистрации ИП или ООО не подавали уведомление о переходе на УСН, то необходимо сняться с учета в связи с переходом на иной режим налогообложения (в заявлении указать цифру 2). Также необходимо подать уведомление о переходе на УСН (Подготовим за 2 000 руб

сейчас!):

Также необходимо подать уведомление о переходе на УСН (Подготовим за 2 000 руб. сейчас!):

- Если переход на ЕНВД добровольный, то на УСН можно перейти только со следующего календарного года. Подать уведомление на УСН (образец) необходимо не позднее 31 декабря года, предшествующего календарному году.

- Если переход на ЕНВД обязательный, то подать уведомление о переходе на УСН необходимо в течение 30 календарных дней со дня прекращения обязанности по уплате ЕНВД.

Если Ваша компания или ИП до перехода на ЕНВД работали на УСН, и уведомление о переходе на УСН уже было подано в налоговую инспекцию, то необходимо сняться с учета с прекращением предпринимательской деятельности (в заявлении указать цифру 1). Подавать уведомление о переходе на УСН отдельно не требуется. Если у Вашей компании или ИП две точки, которые работают на ЕНВД и по одной из точек Вы решили применять УСН, а по другой точке оставить ЕНВД, то необходимо при снятии с учета указать иное (в заявлении указать цифру 4).

Когда надо сообщить о выборе УСН

УСН – это льготная система налогообложения, на которой платят меньше налогов. Естественно, инициатива выбора этого режима принадлежит не ФНС, а самим бизнесменам. Если не сообщить о выборе упрощёнки, то для ИП или ООО автоматически будет применяться общая система, ведь бюджету это выгоднее.

Статья 346.13 НК РФ устанавливает такие сроки подачи уведомления:

- не позже 31 декабря текущего года для перехода на упрощёнку с начала следующего года;

- в течение 30 дней после регистрации ИП или ООО.

Уйти с УСН в середине года тоже нельзя, исключение – переход на НПД для индивидуальных предпринимателей. Ну или можно нарушить ограничения упрощённой системы, тогда налогоплательщик просто не имеет права применять УСН.

Как осуществить переход с УСН на ОСНО в 2020-2021 годах

УСН и ОСНО — настолько различные системы налогообложения, что их очень трудно сравнивать. ОСН предусматривает ведение полного бухучета с начислением и выплатой всех видов налогов. УСН допускает уплату минимального количества налогов.

Как перейти с УСН на ОСН? Переход с одного режима налогообложения (УСН) на другой (ОСН) возможен в следующих случаях:

Важно! Подавать уведомление о добровольном уходе с УСН нужно обязательно, так считает Минфин. Не сделав этого, нельзя начать применять общий режим налогообложения

Узнать, как складывается свежая судебная практика по этому вопросу, можно из аналитической подборки от К+, получив бесплатный доступ к системе.

Важно! Если просрочите или вообще не сдадите это уведомление, вас могут оштрафовать на 200 руб. (п

1 ст. 126 НК РФ, письмо Минфина от 06.12.2017 № 03-11-11/81211). Для директора организации (главбуха или иного должностного лица) возможен также административный штраф от 300 руб. до 500 руб. (ч. 1 ст. 15.6 КоАП РФ).

Нужно ли «вмененщикам» подавать заявления о снятии с учета в связи с отменой енвд

Енвд отменили с 1 января 2021, на этот вопрос специалисты ФНС ответили в письме от 21.08.20 № СД-4-3/13544@.

По общему правилу, заявление о снятии с учета в качестве плательщика ЕНВД подается в течение пяти дней после прекращения соответствующей деятельности, при переходе на другой налоговый режим. Об этом сказано в пункте 3 статьи 346.28 НК РФ. Налоговый орган в течение пяти дней со дня получения такого заявления направляет налогоплательщику уведомление о снятии с учета.

Но ..

в ФНС обращают внимание на следующее. C 1 января 2021 года прекращает действовать глава 26.3 НК РФ «Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности»

Соответственно, с этой даты утратят силу упомянутые выше положения статьи 346.28 НК РФ. То есть у «вмененщиков» уже не будет оснований для представления заявлений о снятии с учета. Как отмечают в ФНС, организации и ИП будут сняты с учета в качестве плательщиков ЕНВД автоматически.

Повторная регистрация в середине года для перехода на УСН

Итак, мы разобрались, что переход на упрощенку возможен только в установленные сроки. Поэтому применять УСН можно либо с даты регистрации ИП/ООО, либо с января следующего года.

Некоторые индивидуальные предприниматели приходят к следующему выводу: если заявление о переходе не успели подать в течение 30 дней после регистрации, то надо просто повторить регистрацию.

Действительно, закрыть ИП можно за несколько дней, а повторную регистрацию в течение года закон не запрещает. Кроме того, статья 346.13 НК РФ не устанавливает для таких ситуаций специальных условий подачи заявления на УСН.

Формально ничто не мешает предпринимателю сняться с учета, а через некоторое время открыть ИП заново. И уже при повторной регистрации вовремя оформить переход на упрощенку.

Проблема в том, что ФНС видит здесь обход положений НК РФ для снижения налоговой нагрузки. Ведь если ИП будет вынужден работать на общей системе, то заплатит в бюджет больше налогов. Поэтому не стоит давать предпринимателю второй шанс для подачи уведомления на УСН, если первый раз он им не воспользовался.

Налоговую службу в этом вопросе поддерживает Верховный суд. В определении ВС от 30.06.15 № 301-КГ15-6512 рассматривалось дело, когда ИП закрылся и открылся заново для смены объекта налогообложения на УСН. Здесь налоговики тоже увидели уход от налогов, поэтому оставили предпринимателя на том же режиме, который он применял до закрытия.

Так что повторная регистрация ИП с целью перейти с ОСНО на УСН в середине года может вызвать вопросы налоговых органов. Особенно, если предприниматель фактически не прекращал бизнес и не менял вид деятельности.

Повторимся, прямого запрета такого варианта перехода на упрощенку закон не устанавливает. Однако надо быть готовым доказать ИФНС, что для закрытия и открытия ИП в течение года были другие веские основания, а не только возможность перейти на УСН. Кроме того, желательно чтобы пауза в предпринимательской деятельности была достаточно длительной, а не в несколько дней.

Для организаций этот способ не подходит даже теоретически. Ведь чтобы закрыть уже созданное ООО, придется пройти сложную процедуру ликвидации, которая длится минимум три месяца. Так что смысла в такой оптимизации нет, проще дождаться конца года и подать уведомление на УСН для перехода на упрощенку с января.

Что делать, если срок подачи уведомления пропущен

К сожалению, никакого способа продлить или восстановить сроки перехода на УСН в НК РФ не предусмотрено.

Тем не менее, некоторые предприниматели пытаются обойти систему, закрыв ИП и снова зарегистрировавшись через некоторое время в том же году. Ведь тогда у них опять появляется период в 30 дней, в течение которых можно перейти на УСН, если этот выбор не был сделан раньше.

Ещё один вариант с высоким налоговым риском – платить авансовые платежи и сдавать декларации в рамках упрощённой системы, хотя уведомление о переходе на УСН не было подано вовремя.

Некоторые суды считают, что если ИФНС принимала декларации по УСН без уведомления о переходе, то тем самым признавала применение упрощённого режима правомерным. Несколько примеров таких судебных актов сама ФНС привела в письме от 30.07.2018 № КЧ-4-7/14643.

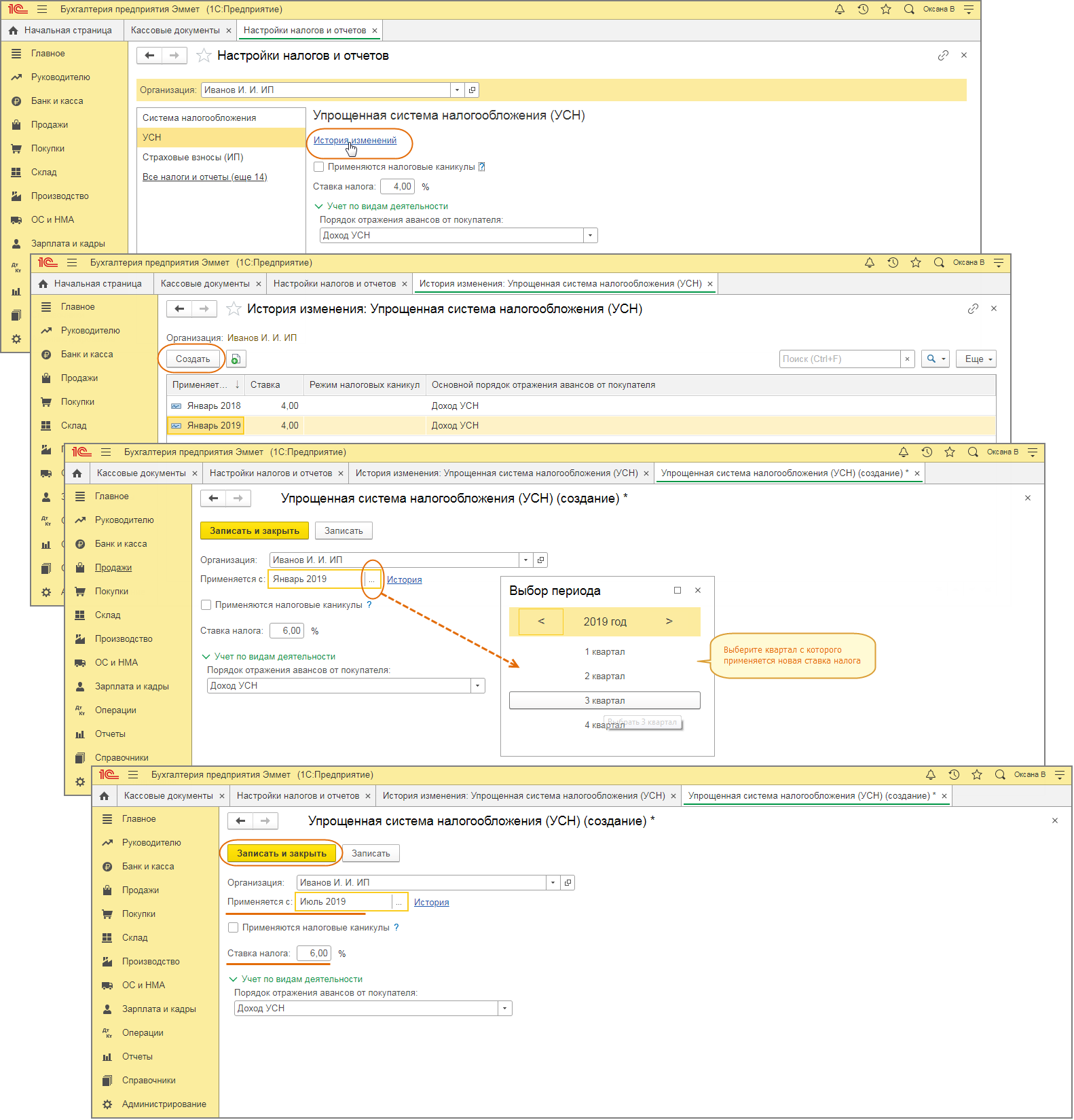

![[бп 3.0] переход енвд на усн (эквайринг)](https://russianaudit.ru/wp-content/uploads/6/6/3/663125395c7a9df4dc93fbee83d47654.jpeg)

Суды исходили из того, что переход на УСН носит уведомительный характер. Инспекция не может запретить применение упрощёнки, если налогоплательщик выполняет условия этого режима. При этом ИФНС должна проверять, какие именно налоговые отчёты сдают организация или ИП, и какие налоги они платят. Если никаких возражений от инспекции не поступало, значит, налогоплательщик вправе работать на упрощёнке.

Поэтому уведомление о переходе на УСН обязательно и подавать его надо вовремя. И в определении от 07.12.2020 № 302-ЭС20-12677 Верховный суд отметил, что даже если ИФНС вовремя не отреагировала на необоснованную сдачу декларации или перечисление налогов в рамках УСН, это ещё не означает, что у организации или ИП есть право применять этот льготный режим.

Пакет необходимых документов для перехода с ЕНВД на УСН

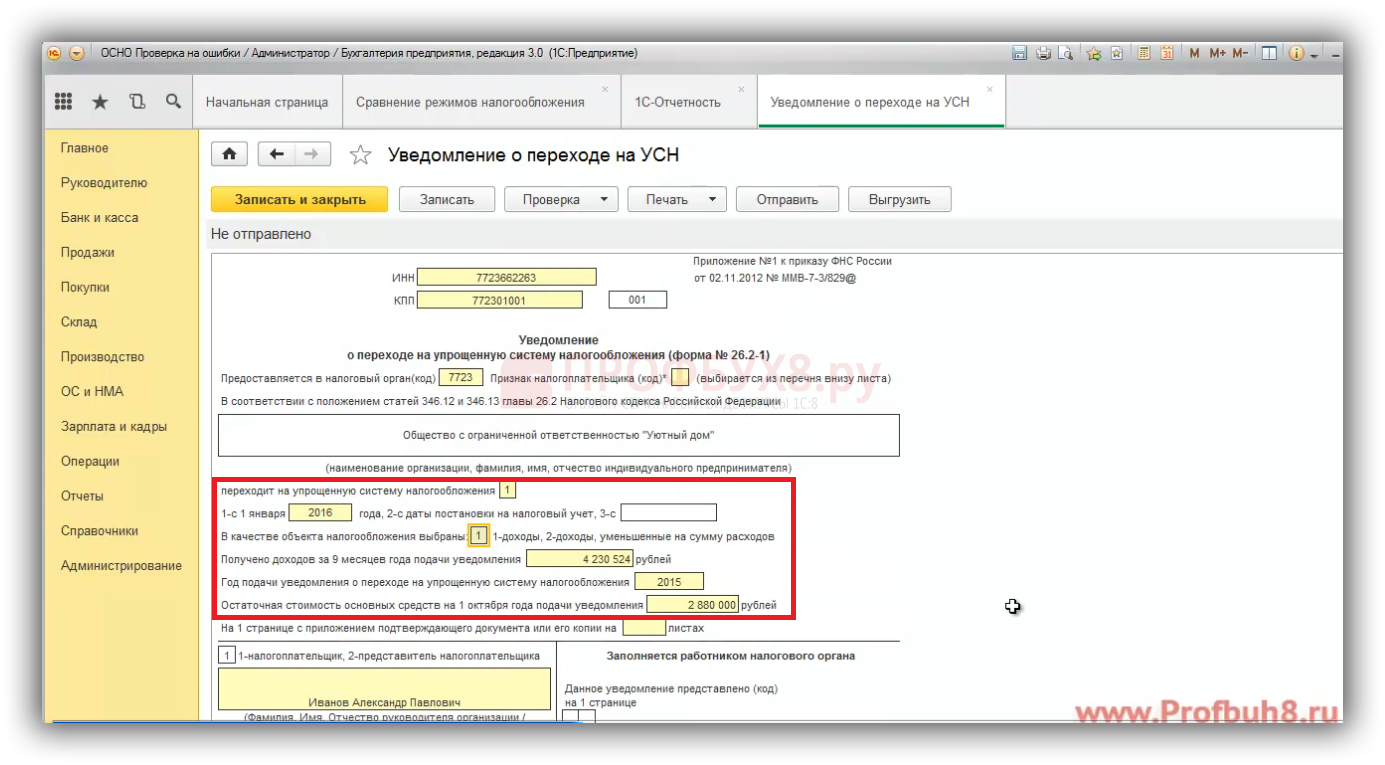

Когда принято решение сменить ЕНВД на УСН, необходимо подготовить и отправить в ФНС такой пакет документов:

- Заявление о том, что предприятие должно быть снято с учета как налогоплательщик, применяющий режим ЕНВД. Документ должен быть передан не позднее пяти рабочих дней с даты завершения деятельности (при добровольном переходе — в рамках первых пяти дней января);

- Уведомление о том, что организация подходит по условиям уплаты налогов по упрощенной системе и собирается перейти на данный налоговый режим. Доумент передается в рамках тридцати дней со времени принятия решения о переходе (при переходе по собственному желанию — до 31 декабря предыдущего года). Предоставляется лично в ФНС по месту регистрации или через электронный сервис. Форма уведомления утверждена налоговой службой.

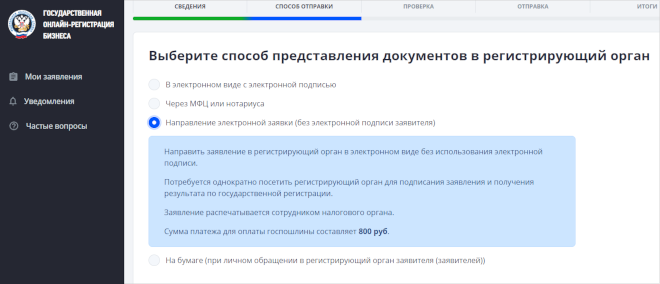

Как подать уведомление о переходе на УСН

Традиционный способ подачи документов лично в ИФНС постепенно заменяется удалённой подачей. Документы, направленные в электронном виде, обрабатываются быстрее, поэтому даже госпошлина при регистрации бизнеса онлайн не взимается.

Однако для этого надо оформить на заявителя (а при регистрации ООО им является каждый учредитель) усиленную квалифицированную электронную подпись. Если ЭЦП у вас есть, то подать заявление о переходе на упрощёнку можно как при регистрации ИП или ООО, так и позже.

Способы онлайн-подачи:

- с помощью специального сервиса ФНС для подготовки и направления документов на регистрацию бизнеса;

- через личный кабинет налогоплательщика (ИП или ООО);

- по телекоммуникационным каналам связи (ТКС) при подключении к специализированным сервисам по ведению учёта и сдаче отчётности.

Теперь подробнее о том, как подать заявление на УСН через сайт ФНС сразу при регистрации бизнеса. Сначала надо выбрать организационно-правовую форму, то есть ИП или ООО.

Затем надо легализоваться в сервисе, например, через Госуслуги. Далее вносите свои данные для регистрации. На одном из этапов вам будет предложено выбрать систему налогообложения.

Важно правильно выбрать объект налогообложения на УСН, потому что от этого зависит, сколько бизнес будет платить в бюджет. При необходимости вы можете обратиться с этим вопросом на бесплатную консультацию

После выбора одного из вариантов УСН уведомление будет заполнено автоматически, вы можете скачать его и убедиться, что всё правильно.

При регистрации ИП через этот сервис можно направить заявление Р21001 и уведомление о переходе на УСН в электронном виде, даже если ЭЦП у вас нет. Но чтобы закончить процедуру регистрации, надо лично явиться с паспортом в налоговую.

Если же у заявителей есть ЭЦП, то выбирайте первый способ подачи. Тогда регистрация ИП или ООО проходит онлайн, и посещать налоговую не требуется.

Если бизнес уже зарегистрирован, а уведомление на УСН вы ещё не подали, то это можно сделать с учётом установленных сроков. Напомним их: 30 дней после открытия ООО/ИП или до конца декабря текущего года при переходе на упрощёнку с нового года.

В этом случае надо сначала оформить личный кабинет налогоплательщика на сайте ФНС и подать уведомление о переходе из него. Для этого выберите вкладку «Сменить систему налогообложения» и перейдите на инструкцию с УСН.

Уведомление заполнится автоматически, но направить его из ЛК можно только при наличии электронной подписи. При отсутствии ЭЦП распечатайте заполненное заявление и подайте его в ИФНС лично или отправьте почтой.