Проверки бывают плановыми и внеплановыми, а также комплексными.

Плановые проверки проводятся регулярно — обычно вы знаете о них заранее. Их цель — проверить учётные документы, декларации и другие налоговые документы. В основном они проводятся для проверки соответствия деятельности предприятий требованиям налогового законодательства.Внеплановые проверки проводятся, как правило, при получении информации о правонарушениях или налоговых преступлениях, либо когда существуют подозрения в неправильной оплате налогов. Внеплановые проверки обычно требуют обязательного присутствия представителей налогоплательщика.Комплексные проверки — наиболее детальные и объемные. Они проводятся, если налоговый орган имеет основания полагать, что происходят серьезные правонарушения или налоговые преступления. Комплексная проверка может включать аудит финансовых отчётов, анализ налоговой и бухгалтерской документации, а также дополнительные проверки и расследования.

Может ли ИФНС проводить сразу несколько выездных проверок в отношении налогоплательщика

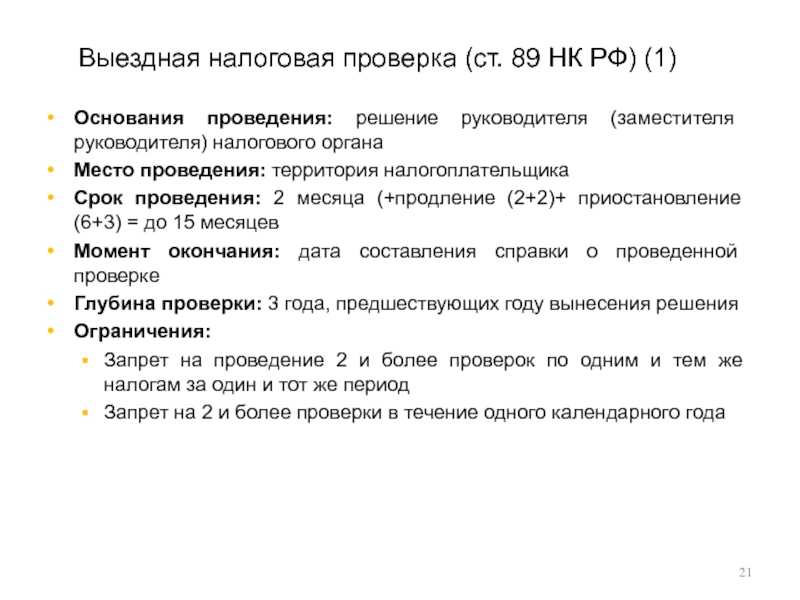

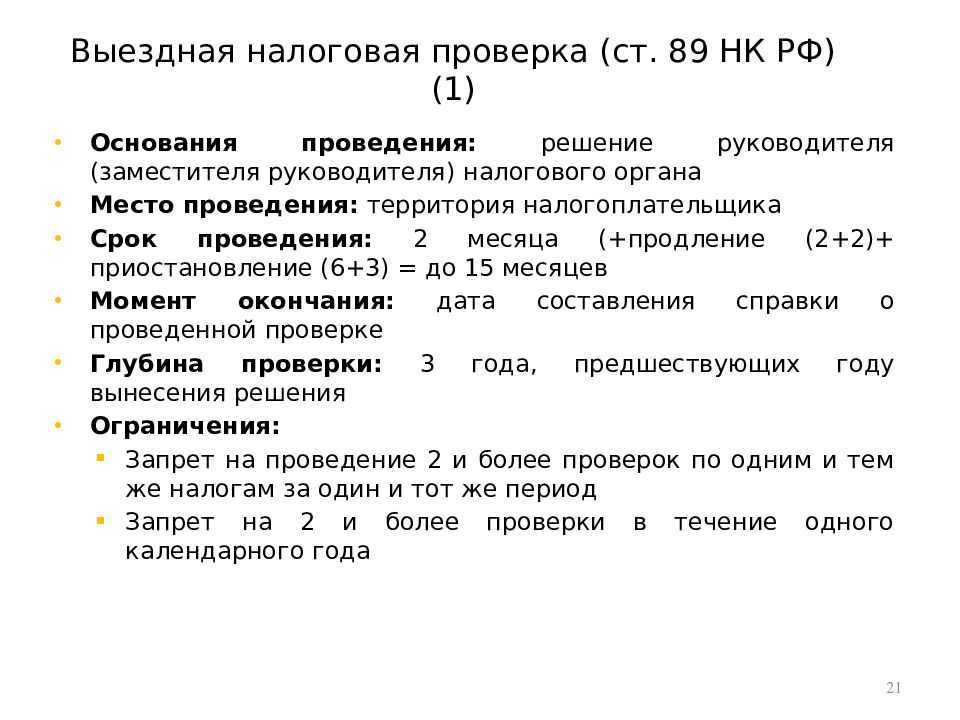

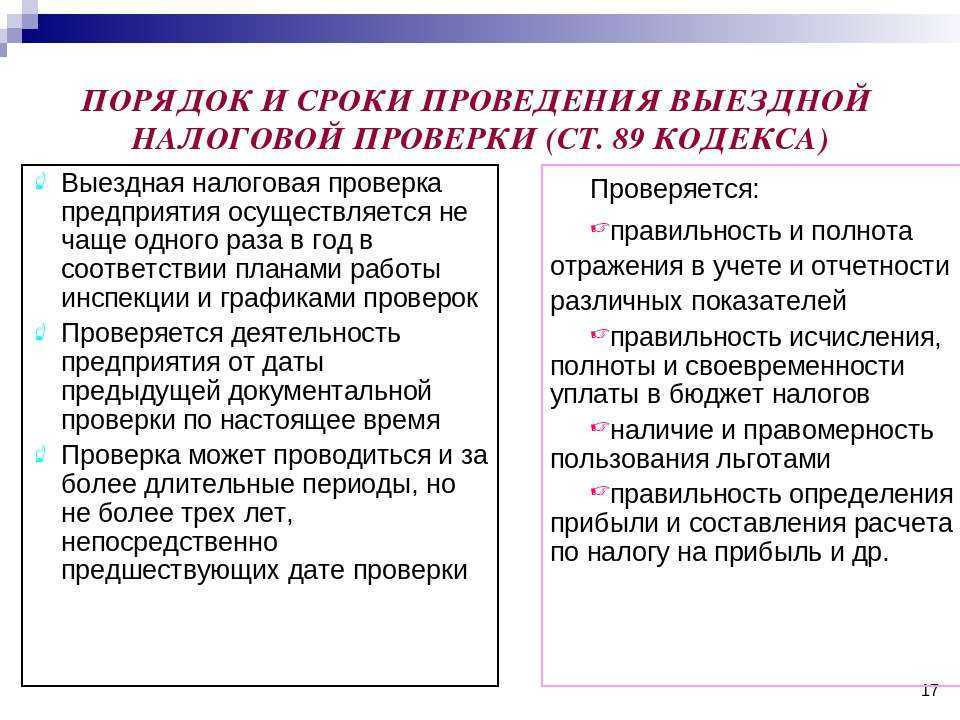

Налоговая не может приходить с выездным контролем больше 2 раз в течение календарного года. Но допустима повторная проверка, как исключение.

Повторная выездная проверка может проводиться только в трех случаях:

-

Вы направили уточненку по ходу камералки и в ней сумма к уменьшению налога.

-

Региональная инспекция или УФНС усомнились в результатах работы вашей налоговой. Например, если в ходе ВНП проверяющие доначислили меньше налогов, чем нужно.

-

В вашей организаци или у ИП идет реорганизация или ликвидация.

Продолжительность проведения повторной проверки – 2 месяца, как и при обычной выездной проверке.

Предыдущая новость Следующая новость

Как можно инициировать внеплановую проверку?

Внеплановые проверки могут быть возбуждены самой налоговой инспекцией на основе полученных жалоб или заявлений о возможных нарушениях законодательства в фирмах. Может ли учредитель инициировать налоговую проверку? Учредители фирм и организаций не имеют такого права, если ему нужны сведения о правильности ведения документации и уплате налогов, то он может нанять независимую аудиторскую фирму и провести полный аудит предприятия.

Перед тем, как натравить налоговую на организацию, следует понять следующие аспекты:

- Налоговая не будет реагировать на жалобу, если не сможет установить личность того, кто ее подал. Т.е. анонимность жалобы исключается.

- Налоговая проверяет бухгалтерские документы, а там как раз все может быть оформлено правильно.

Как же поступить в том случае, если вы не хотите, чтобы работодатель узнал, что именно вы написали заявление? Как направить на фирму налоговую проверку, не выдавая себя? Как было изложено выше – анонимное письмо в налоговую не поможет, но можно написать заявление в инспекцию по труду. Эта организация обязана реагировать на анонимные жалобы по поводу нарушения трудового законодательства на предприятиях и скорее всего по результатам проверки задействует и налоговую.

Перед тем, как устроить проблемы человеку, т.е. работодателю хорошо подумайте: «А действительно ли это Вам нужно?». Ведь чаще всего нами в таких случаях двигает чувство мести и обиды. Попробуйте для начала по-хорошему поговорить с ним, а, в крайнем случае, припугнуть налоговой или инспекцией по труду и скорее всего он пойдет на уступки и конфликт решится мирным путем.

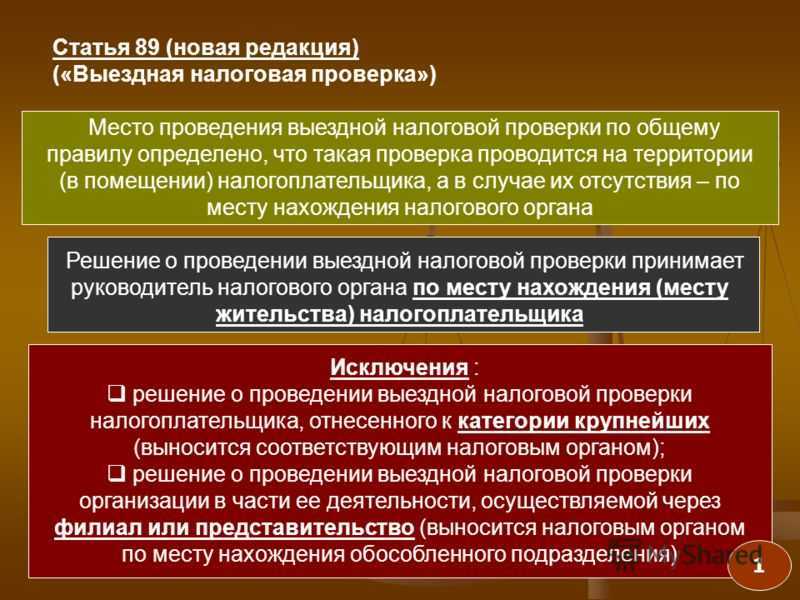

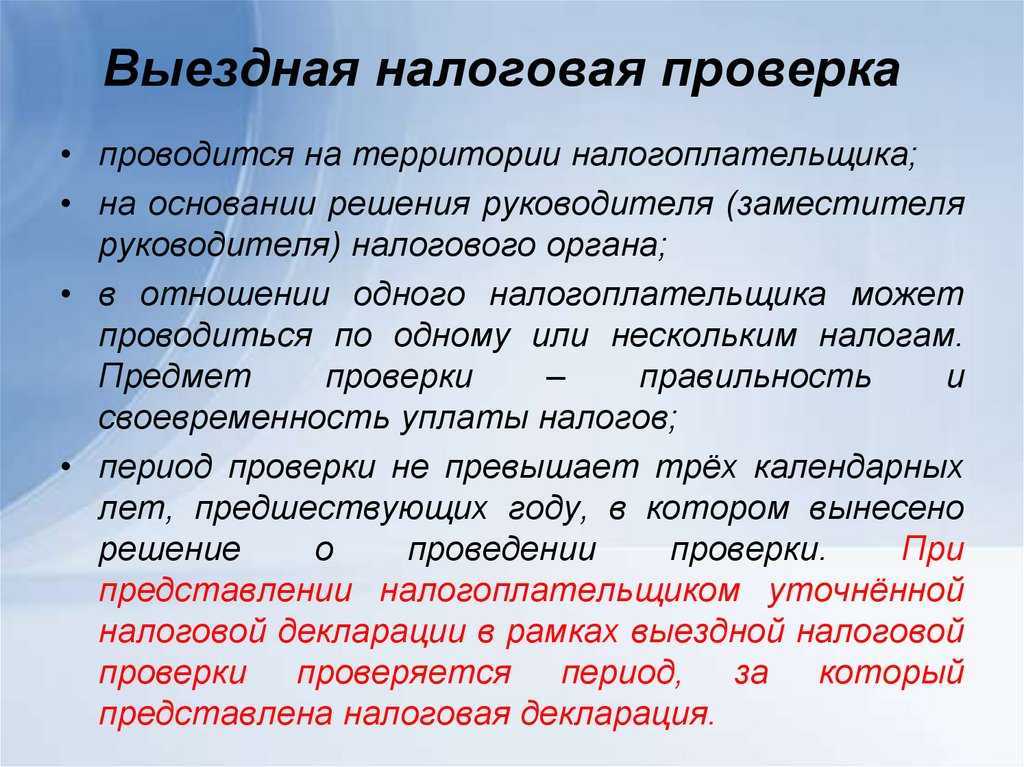

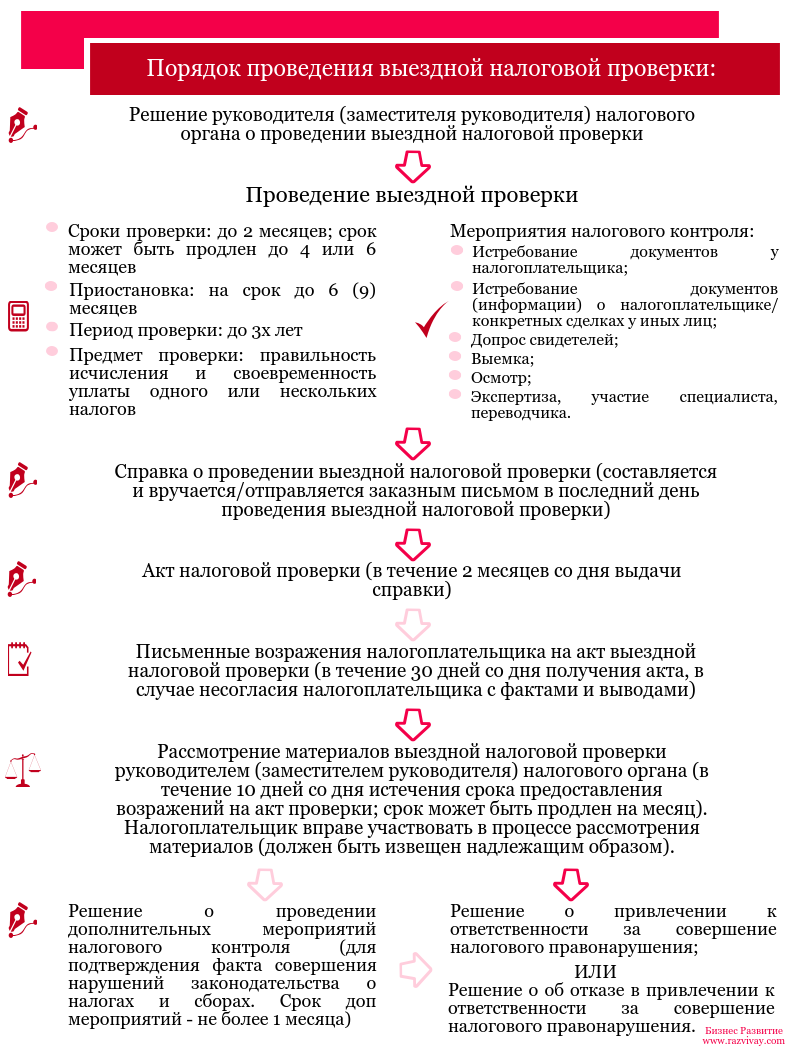

Как проходит выездная налоговая проверка

Проходит она обычно на территории налогоплательщика. Если компания или ИП не могут предоставить помещения, то проверка будет проведена в здании налоговой службы.

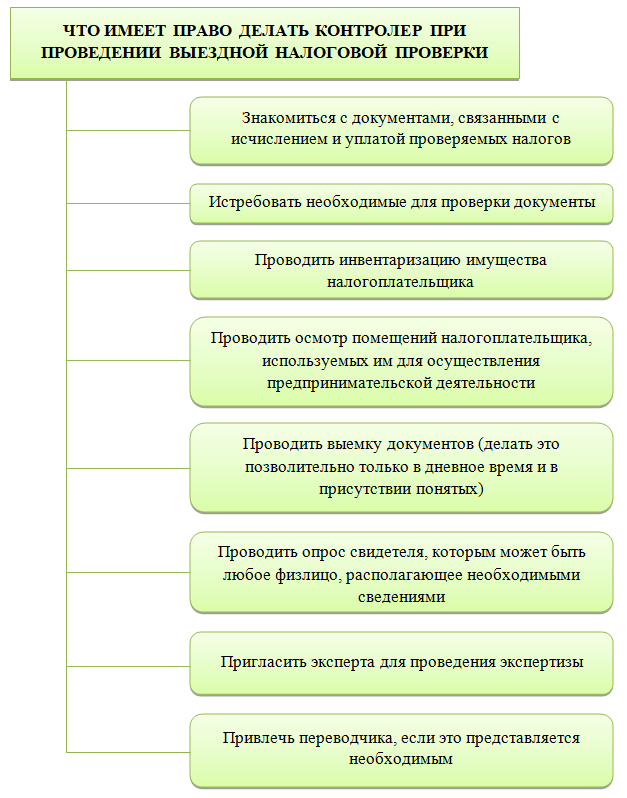

Инспектор при выездной проверке имеет широкий круг полномочий и имеет право:

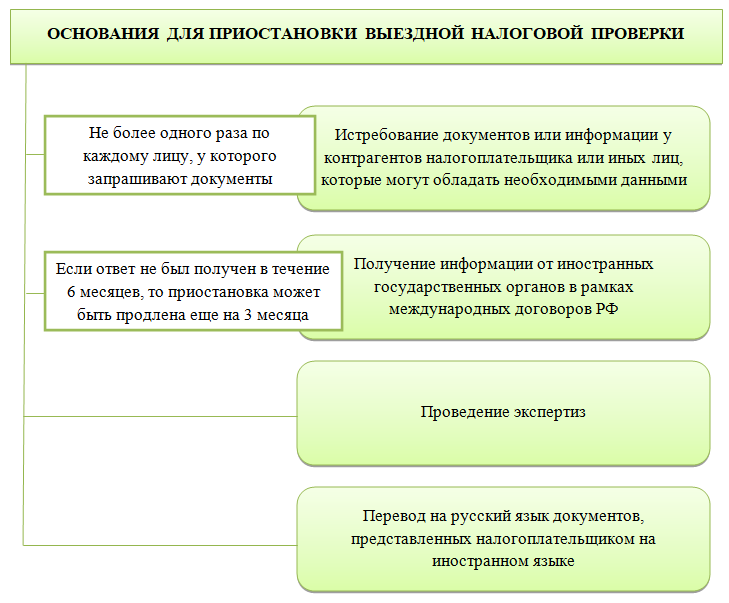

- истребовать документы у вас (п. 12 ст. 89, ст. 93 НК РФ);

- требовать документы и информацию у ваших контрагентов или у третьих лиц в рамках встречных проверок (ст. 93.1 НК РФ);

- допрашивать свидетелей, в том числе ваших работников (ст. 90 НК РФ);

- осматривать ваши помещения, территорию, предметы (п. 13 ст. 89, ст. 92 НК РФ);

- изымать документы и предметы (п. 14 ст. 89, ст. 94 НК РФ);

- проводить экспертизу (ст. 95 НК РФ);

- привлекать к участию специалиста (ст. 96 НК РФ).

Стоимость сопровождения налоговых проверок

Цена профессионального сопровождения налоговых проверок намного ниже по сравнению с пени и доначислениями со стороны ФНС, которые могут возникнуть в результате работы налоговых инспекторов. Причем первичная консультация с экспертами КСК ГРУПП бесплатная — заявку можно оформить на сайте или заказать по указанному на странице телефону.

Что получит ваша компания в результате подготовки к налоговой проверке с профессионалами КСК ГРУПП? Например, в компании – поставщике угля прошла выездная налоговая проверка. Инспекция засомневалась, что сделки с одним из контрагентов были в действительности. Из-за этого компания получила 10 млн доначислений, пеней и штрафов. Чтобы вернуть деньги, клиент вместе с консультантами КСК ГРУПП дошел до Верховного Суда РФ.

Можно ли подготовиться к ВНП

Узнать заранее о ВНП нельзя. Поэтому, чтобы избежать негативных последствий, нужно периодически самостоятельно организовывать проверку налоговых обязательств бизнеса. Например, раз в год привлекать консультантов, которые проанализируют ошибки и укажут на возможные доначисления. Лучше сейчас доплатить в бюджет, чем делать это по результатам ВНП с большими пенями и штрафами.

Если всё-таки проверки избежать не удалось и получено решение налогового органа, то следует подготовиться:

- навести порядок в документах и учёте;

- провести инструктаж работников;

- найти помещение для проверяющих;

- назначить сотрудника, который будет общаться с инспекторами.

Когда выездная проверка уже проводится, ведите себя доброжелательно и уверенно. При необходимости предлагайте помощь инспекторам. Например, если определённый договор заинтересовал проверяющих, предложите им допросить в качестве свидетелей конкретных работников или представителей контрагентов, которые могут дать объективную информацию без лишних подробностей.

В помощь руководителю разработаны финтех-продукты для бизнеса от Сбера. Например, сервис выписки в формате ISO позволяет получить информацию о движении по счетам в рублях и иностранной валюте. Сервис гарантированных расчётов даёт возможность блокировать средства на расчётных счетах плательщиков, а затем списывать их или возвращать. Двухэтапная оплата подходит компаниям, которые работают по предоплате или хотят убедиться в платёжеспособности клиента.

Продукты и категории из этой статьи:

Финтех

Выписки в формате ISO

Сервис гарантированных расчетов

Как проводится выездная проверка с 1 июля 2021 года?

Выездная проверка – это проверка, в ходе которой проверяющим (инспектором) оценивается соблюдение обязательных требований и

выполнение решений госорганов (например, предписание) организацией или ИП, которые владеют или используют производственный объект

(территории, здания, помещения, сооружения, оборудование, устройства и пр.).

Проводить выездную проверку могут различные надзорные органы: Роспотребнадзор, Россельхознадзор, Рособрнадзор и пр.

Выездная проверка может быть:

- плановой;

- внеплановой.

Выездную проверку нельзя провести без взаимодействия с проверяемым лицом. То есть проверяющие придут непосредственно на объект, в

помещение (офис, магазин и пр.) и будут общаться с сотрудниками организации или ИП, в том числе запрашивать необходимые документы и сведения.

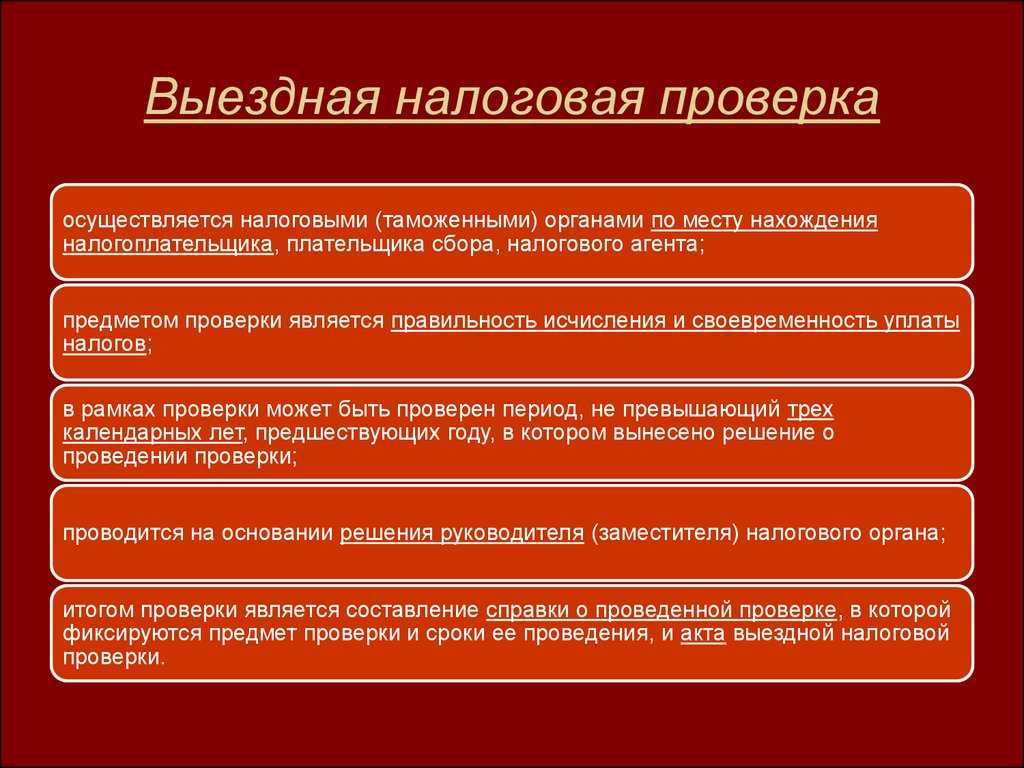

Проводится выездная проверка по месту нахождения (осуществления деятельности) организации или индивидуального предпринимателя (филиалов,

представительств, обособленных структурных подразделений). Кроме того, проводить выездную проверку можно дистанционно с помощью аудио — или

видеосвязи.

О готовящейся выездной проверке проверяющие обязаны предупредить организацию или индивидуального предпринимателя не позднее чем за 24

часа до ее начала, вручив/направив (привезти лично, направить по электронной почте) решение о ее проведении.

Срок выездной проверки не может превышать 10 рабочих дней. При этом срок проверки в отношении малого бизнеса еще меньше:

- не более 50 часов (суммарное время) – для малого предприятия;

- не более 15 часов (суммарное время) – для микропредприятия.

Проверка проводится исключительно в рабочие дни, проверяющие могут приходить в сроки, указанные в решении. Приход и уход проверяющих

фиксируется в журнале учета проверок.

При осуществлении организацией деятельности на территории нескольких субъектов РФ, срок проведения выездной проверки устанавливается

отдельно по:

- каждому филиалу;

- представительству;

- обособленному структурному подразделению организации.

Если организация или индивидуальный предприниматель имеют производственные объекты, расположенные на территории нескольких субъектов

РФ, срок проведения выездной проверки устанавливается отдельно по каждому.

Максимальный срок проведения таких проверок законом не установлен. Однако он устанавливается положениями о виде контроля конкретного

госоргана.

По результатам выездной проверки, в день ее окончания, составляется акт о ее проведении. Его может получить и подписать сотрудник

организации или ИП.

Плановая проверка проводится на основании плана, который составляется госорганом и согласовывается с прокуратурой.

Провести внеплановую проверку можно на основании:

- сведений о причинении или об угрозе причинения вреда (ущерба);

- выявления отклонений объекта контроля (организации) от определенных параметров (отклонение само по себе не является нарушением,

но может свидетельствовать о наличии или риске совершения таких нарушений); - поручения Президента РФ, поручения Правительства РФ о проведении проверки в отношении конкретных организаций и индивидуальных

предпринимателей; - требования прокурора о проведении проверки по поступившим в органы прокуратуры материалам и обращениям;

- истечения срока исполнения решения госоргана об устранении выявленного нарушения обязательных требований (предписание);

- наступления события, указанного в программе проверок, утверждаемой конкретным госорганом.

Провести внеплановую проверку можно только после согласования с прокуратурой. Однако есть случаи-исключения, когда такого согласования

не требуется:

- поручение Президента РФ, поручение Правительства РФ о проведении проверки в отношении конкретных проверяемых лиц;

- требование прокурора о проведении проверки по поступившим в органы прокуратуры материалам и обращениям;

- истечение срока исполнения решения госоргана об устранении выявленного нарушения обязательных требований (предписание);

- сведения о непосредственной угрозе причинения вреда (ущерба) охраняемым законом ценностям.

На каком основании проводится внеплановая проверка, всегда можно узнать из решения о ее проведении. Такое решение проверяемое лицо получит

в момент прихода проверяющих на проверку.

Выездная проверка: 10 правил успеха

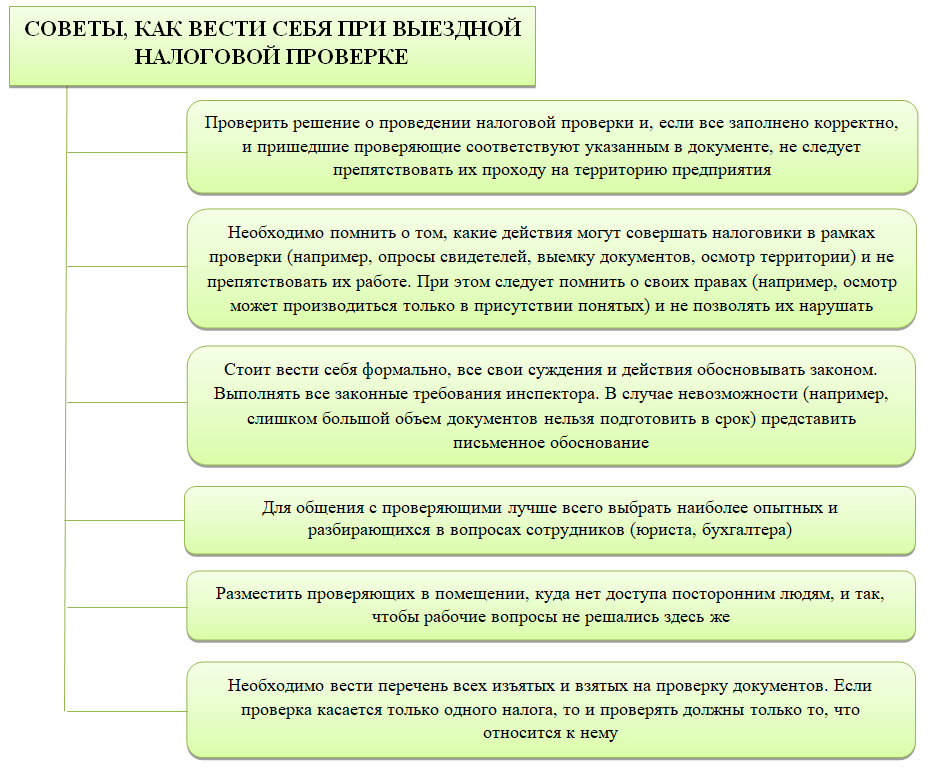

- До начала проверки потребуйте у чиновников их служебные удостоверения и решение руководителя ИФНС (лица, его замещающего) о проведении проверки. Все чиновники, предъявившие вам документы, должны быть вписаны в текст решения. Вместе с фискальными служащими в составе группы могут оказаться представители полиции. Имейте в виду, что у них более широкие полномочия, например, возможность на законных основаниях осматривать территорию и помещения фирмы, ее автотранспорт, опросы персонала, выемка документации (ст. 91-1, 36-1 НК РФ, ФЗ-144 от 12/08/95 г.).

- Ограничьте инспекторам доступ к иным документам, кроме тех, которые относятся к области проверки, периоду проверки, кругу вопросов, являющихся предметом проверки. Эта информация обозначается в решении о проведении проверочных мероприятий.

- Перед передачей инспектору все документы должны быть просмотрены и проверены сотрудниками фирмы. Вполне возможно, что удастся исправить ошибки технического характера, допущенные при их оформлении.

- При передаче документации на проверку обязательно составляйте опись и принимайте так же – по описи. Передача без соблюдения этих правил грозит пропажей документов, служащих доказательством правомочных действий компании.

- Нецелесообразно предоставлять чиновнику свободный доступ к бухгалтерским компьютерным программам ведения учета, допускать его к общей информационной бухгалтерской базе. Лучше распечатать требуемый единичный документ самостоятельно. Если проверяющий настаивает, решение остается за руководством фирмы, но, согласно ст. 93 НК РФ, давать доступ к электронным базам обязанности у налогоплательщика нет.

- На обсуждение рабочих вопросов в неформальной обстановке сотрудниками руководителю на время проверки лучше наложить запрет. Для непосредственного контакта с членами комиссии необходимо выделить компетентных сотрудников, например, главного бухгалтера, заместителя директора, кроме самого руководителя. Рядовые работники на вопросы должны отвечать как можно более коротко и лояльно.

- Грамотная защита собственных интересов с опорой на законодательные нормы позволяет снять вероятность манипулирования со стороны инспектора, поиска «слабых мест» в позиции налогоплательщика.

- Даже компетентные специалисты ФНС могут ошибаться или не знать всей судебной практики по тому или иному вопросу, касающемуся предмета проверки. В некоторых случаях целесообразно не оспаривать трактовку фискальными чиновниками правовых норм, а обратиться по завершении проверки с иском в суд и выиграть его.

- Попытки «договориться» с инспектором с помощью взятки, завязать с ним неформальные отношения, как правило, вредят имиджу фирмы и ведут к негативным последствиям. Весь ход проверки целесообразно записывать на видео и аудио-носители информации.

- Директора или другого сотрудника могут в ходе проверки допросить (ст. 90 НК РФ). Лучше продумать такую возможность, ответы на вопросы чиновников заранее, не избегать ее, а спокойно ответить на все вопросы. Помните о своем конституционном праве на получение помощи юриста (ст. 48 Конституции).

Как подготовиться к выездной проверке

Подготовка к проверке – это, прежде всего, своевременная и правильная налоговая отчетность. Рекомендуется также систематизировать все документы, связанные с налогообложением, и провести внутренний аудит. Относитесь ответственно к встрече с налоговым инспектором, демонстрируя открытость и готовность к сотрудничеству. Подготовка к выездной налоговой проверке является серьезным и ответственным этапом для любой компании. Правильное и тщательное приготовление может значительно упростить процесс и избавить от многих проблем в будущем

Сначала следует уделить особое внимание документации. Это основа, на которой будет строиться вся проверка

Все бухгалтерские и налоговые документы должны быть актуальными, правильно оформленными и полностью соответствовать действующему законодательству РФ

Помимо этого, важно иметь под рукой все договоры с контрагентами, банковские выписки, декларации и другие документы, которые могут потребоваться инспекторам. Следующим этапом будет анализ рисков

Необходимо самостоятельно или при помощи внешних экспертов провести анализ всех финансовых и экономических операций компании на предмет возможных нарушений или ошибок. Это поможет выявить и устранить возможные «узкие места» еще до начала проверки. Также стоит уделить внимание организационным моментам. Определите, в каком помещении будет проводиться проверка. Это должно быть место, где инспекторам будет комфортно работать и где будет доступ ко всем необходимым ресурсам, таким как интернет, копировальная техника и т. д. Проинформируйте своих сотрудников о предстоящей проверке, чтобы они были готовы ответить на возможные вопросы и предоставить необходимую информацию. Контрагенты также играют важную роль в процессе выездной проверки. Убедитесь, что они готовы предоставить все необходимые документы и справки, если инспекторы попросят их. Важно сохранять конструктивное и открытое общение с инспекторами. Будьте готовыми к сотрудничеству и покажите, что ваша компания стремится к прозрачности и соблюдению всех законодательных требований. Наконец, готовьтесь к возможным последствиям. Даже если вы уверены в своей правоте и полноте подготовки, всегда есть вероятность, что инспекторы найдут какие-то нарушения или ошибки. Поэтому имеет смысл заранее проконсультироваться с юридическими экспертами, чтобы быть готовыми к любому исходу проверки.В заключении хочется подчеркнуть, что правильное понимание и знание законодательства в области налогообложения – залог успешного прохождения любой проверки. Будьте внимательны, и налоговые проверки не станут для вас проблемой.

Какие, вообще, документы мы обязаны предоставить проверяющим?

Во время выездной проверки налоговики могут потребовать предоставить им «необходимые для проверки документы». Это означает, что они могут запрашивать любые документы (в том числе первичные): регистры бухгалтерского и налогового учетов, договоры, акты, счета, платежные документы, счета-фактуры и так далее.

Документы, которые вас попросят предъявить проверяющие, должны относиться к тем налогам, по которым ведется проверка, и к тем периодам, за которые она проводится.

Налоговики не вправе повторно требовать документы, которые ранее уже представлялись в налоговые органы при проведении камеральных или выездных налоговых проверок.

Если проверяющие хотят провести выемку документов, они должны показать постановление о выемке, утверждённое руководителем (или его заместителем) налогового органа.

О чем будет спрашивать налоговая

Проверяющих обязательно заинтересуют ваши контрагенты, у которых есть признаки фирм-однодневок. Инспектор может вызвать на допрос руководителя предполагаемой “однодневки”, а также вас и вашего главного бухгалтера. Задавать вопросы по сделкам, которые показались инспекторам “сомнительными”, вам будут примерно одинаковые, но допрашивать по отдельности:

- Каким образом и когда нашли данного контрагента?

- Почему выбрали именно его?

- Каким образом контактировали с контрагентом?

- Кто подписывал договоры и прочие документы?

- Контактные данные и реквизиты контрагента?

- Какой товар поставлялся, какие оказывались услуги?

- Каким образом происходила передача товара, как он доставлялся и где хранился?

Если вы не можете продиктовать реквизиты контрагента или вспомнить, каким образом вы с ним контактировали — смело отвечайте “не помню”. Вы не обязаны знать наизусть все детали по каждой сделке.

Часть 5Мероприятия, позволяющие существенно сократить вероятность назначения ВНП или максимально подготовится к ее проведению

Назначение выездной налоговой проверки является уже конечным результатам проведенного предпроверочного анализа, в ходе которого налоговый орган выявил предполагаемые нарушения налогового законодательства и собрал достаточную для данного этапа доказательную базу

Поэтому очень важно, еще на стадии проведения контрольных мероприятий, до назначения ВНП, принять меры, позволяющие сократить вероятность назначения проверки или свести последствия ее проведения к минимуму. Характер и особенность действий проведенных на данном этапе будет оказывать прямое влияние на количество выявленных и подтвержденных нарушений, а также на качество собранной доказательной базы

Можно выделить следующие основные рекомендации:

- осуществление законной оптимизации налогообложения, с учетом специфики деятельности организации. Оптимизация налогов — это совокупность инструментов, позволяющих эффективно планировать отчисляемые в бюджет налоги, а также минимизировать объем налоговых платежей. Уменьшение размера налогов происходит законным путем за счет применения льгот, освобождений или иных преференций, предусмотренных законодательством;

- проведение регулярного независимого аудита систем бухгалтерского и налогового учета на предмет правильности формирования налогооблагаемой базы по каждому виду налогов, соответствия бухгалтерского и налогового учета требованиям действующего законодательства, риска проведения в отношении Общества контрольных мероприятий (выездной или камеральной проверки). Результат аудита налогообложения — оценка налоговых рисков организации и пути сведения их к минимуму;

- проверка контрагентов перед заключением сделки, проявление должной осмотрительности при их выборе;

- отслеживание показателей, утвержденных концепцией системы планирования выездных налоговых проверок, к примеру, уровень налоговой нагрузки, темп роста расходов над темпом роста доходов, соответствия уровня среднемесячной заработной платы и так далее;

- организация своевременного и надлежащего документооборота не только первичных документов, но и документов, которые могут косвенно подтверждать экономическую целесообразность и обоснованность того или иного подхода к налогообложению, к примеру копии подтверждающих статей и разъяснений («КонсультантПлюс», «Гарант» и т.д.), переписку с контрагентами, журналы регистрации посетителей и так далее;

- своевременное предоставление документов и пояснений в ответ на требования (письма) налогового органа. При этом документы и пояснения должны быть аргументированными, логически и экономически обоснованными и подтверждать правомерность заявленной позиции;

- не игнорирование вызовов в налоговый орган для дачи пояснений, при этом, с целью исключения провокационных вопросов руководителю или главному бухгалтеру, имеет смысл направить представителя (налогового консультанта, юриста) от своего имени.

Важно осуществлять все вышеуказанные мероприятия в постоянном режиме, а не только в моменте проведения выездной проверки. Это позволит не только избежать излишнего внимания со стороны налогового органа и как следствие минимизировать вероятность назначения выездной налоговой проверки, но и позволит законно и эффективно планировать отчисляемые в бюджет налоги, а также сократить объем налоговых платежей

Каждый этап проведения мероприятий со стороны налогового органа имеет свою специфику, свои «подводные камни» и зачастую, приводит к непредсказуемым для налогоплательщика последствиям.

С целью оптимизации и совершенствования вышеуказанных процессов целесообразно обратиться в специализированную организацию, оказывающую профессиональные услуги в области бухгалтерского учета, налогов и налогообложения. Специалисты помогут не только оптимизировать налогооблагаемую базу, но и будут представлять интересы налогоплательщика как до назначения налоговых проверок, так и по ходу проведения, а также исключат риск нарушения прав налогоплательщика действиями проверяющих.

Как настроить персонал перед выездной налоговой проверкой?

-

Назначьте координатора — общайтесь с инспектором через посредника: заручитесь круглосуточной консультацией

юриста, главбуха, финдиректора или наемного эксперта. Все осмотры, выемки, допросы и инвентаризации должны проходить под контролем координатора. -

Проведите инструктаж коллектива — сотрудники должны понимать, что любая просьба или уговор члена инспекции ФНС во время налоговой проверки ООО должны проходить через координатора. Ничего не давать и не отвечать напрямую.

-

Настройте работников на правильный тон — разгрузите коллег психологически. Рассматривайте общение с инспектором как турнир деловых переговоров.

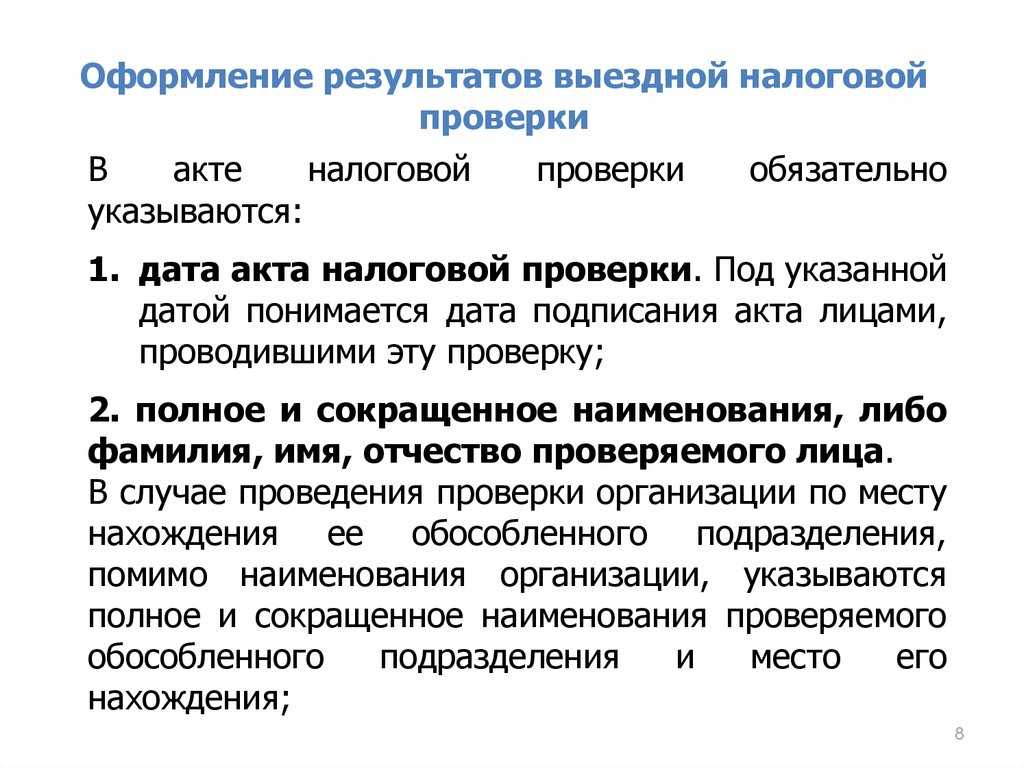

Как заканчивается выездная налоговая проверка: оформление результатов

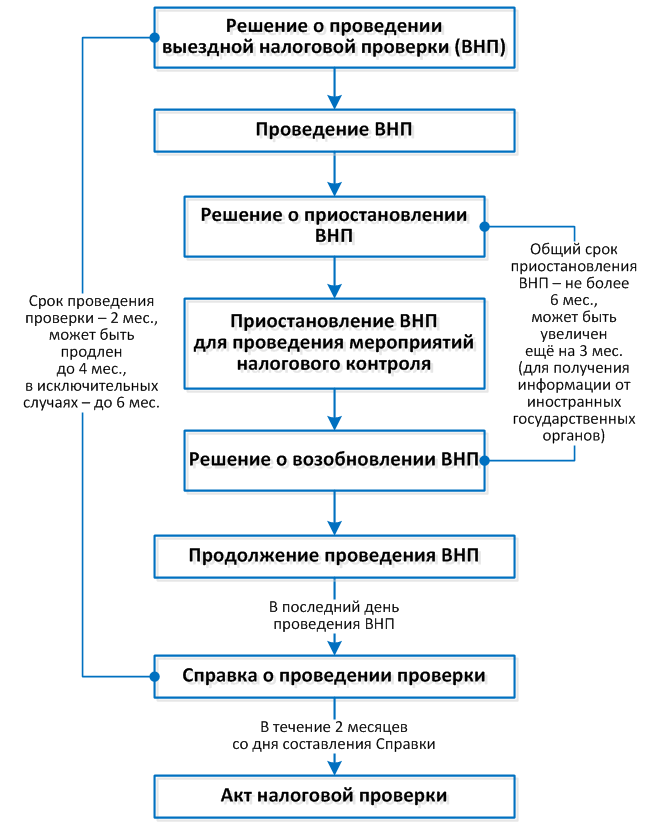

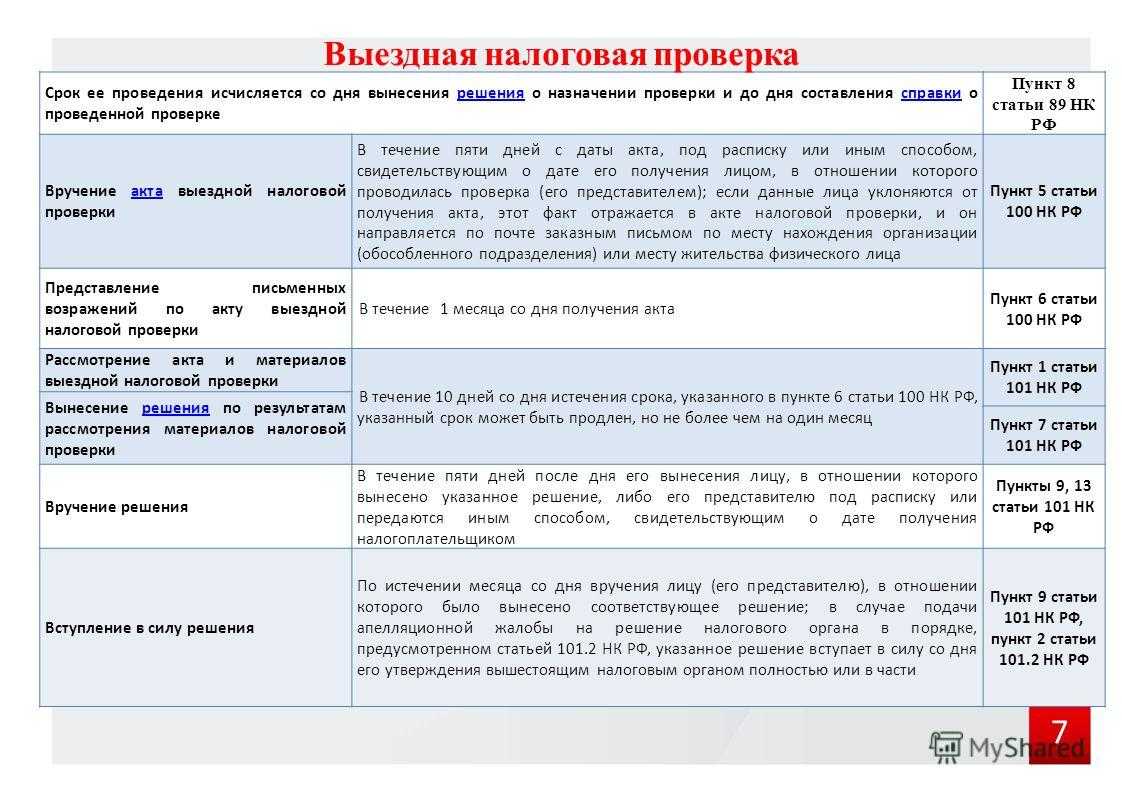

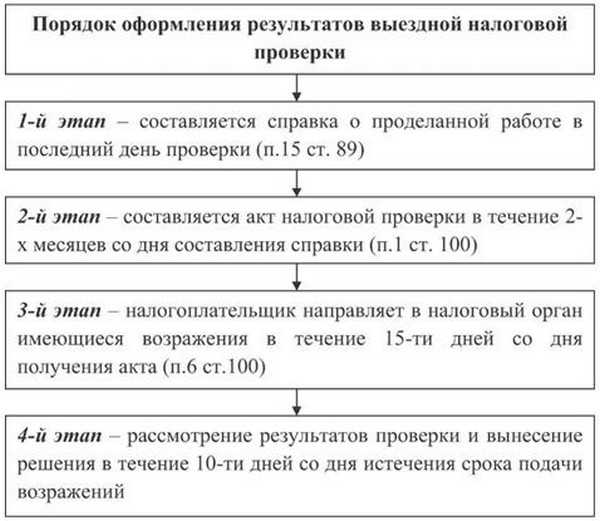

В последний день ревизии сотрудники ИФНС оформляют справку. В ней проверяющие пишут, что проверено и сколько времени затрачено, ставят обязательно свои подписи. Такую справку с результатами они должны вручить компании или предпринимателю.

После того, как налоговики составили справку, у них есть еще 2 месяца на оформление акта по итогам выездной (п. 1 ст. 100 НК).

В нем отражают найденные нарушения. Но даже в случае, когда никаких ошибок и нарушений в учете не найдены, акт все равно обязателен.

В течение 5 рабочих дней налоговики должны вручить акт проверяемому налогоплательщику. В документе расписываются проверяющие и представитель предприятия.

Как подготовиться

Прежде всего, нужно знать, по каким признакам фирма может попасть у налоговиков «под подозрение». Концепция планирования проверок отражена в документе, утвержденном приказом №ММ-3-06/333 от 30/05/07 г. налоговой службы.

Риск проверки возрастает, если:

- уровень оплаты труда ниже минимума по региону или едва его покрывает, а в среднем показатель ниже отраслевого на 10%;

- фирма показала убытки по итогам года;

- фирма меняет юридические адреса, регистрируется в разных ФНС;

- процент начисленных (уплаченных) налогов ниже средних показателей в этом регионе (экономическом секторе);

- в декларации по НДС отражена большая сумма вычетов;

- данные налоговых деклараций резко различаются с данными движения денежных средств по расчетному счету (оплата покупки, поступления за реализацию) и др.

На практике достаточно одного из поименованных в документе факторов, чтобы ФНС нашла основание проверить фирму.

Далее имеет смысл просмотреть на сайте ФНС заранее информацию о готовящихся проверках перед началом нового календарного года. Не исключена и внеплановая проверка, например, по информации от иных госорганов, по информации в налоговую от конкурентов фирмы, при выявлении уже названых факторов риска в текущем году.

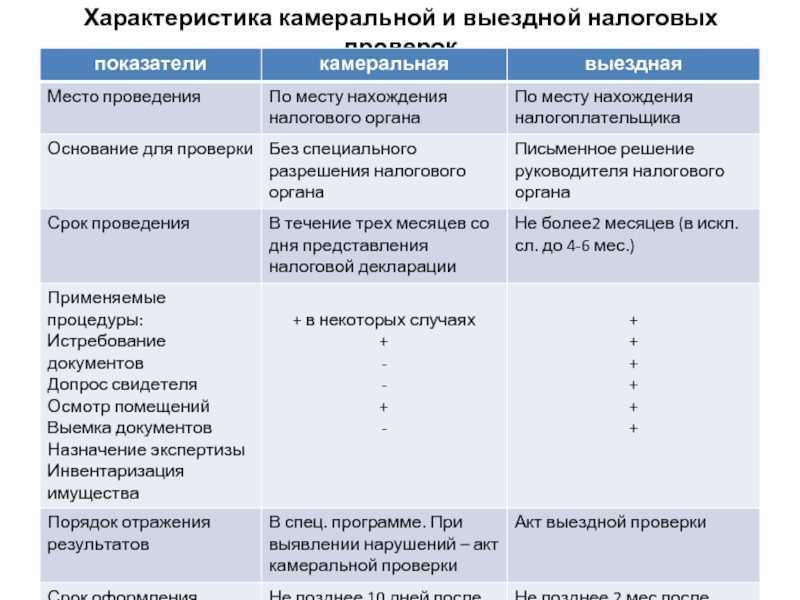

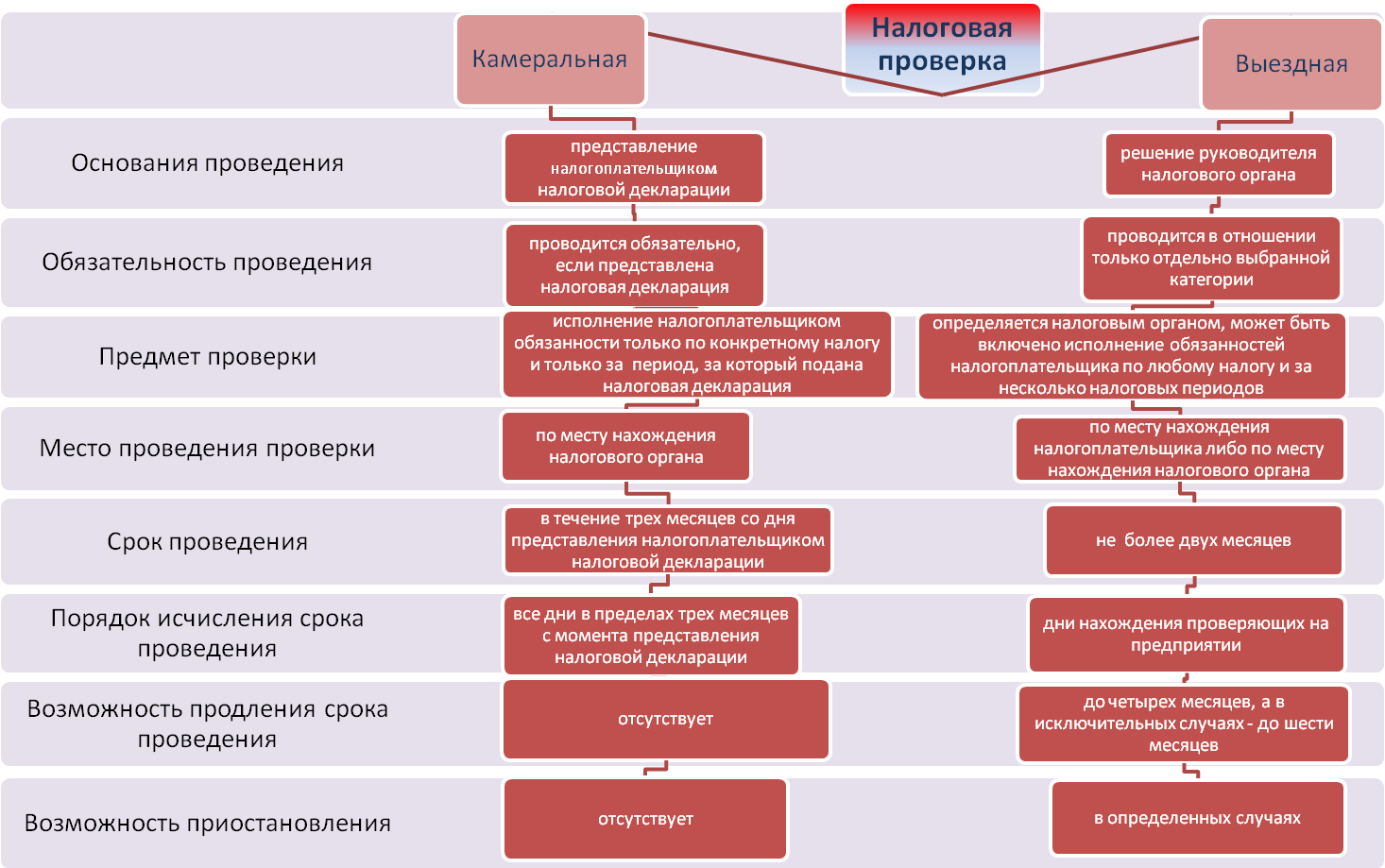

До проведения любых проверок полезно изучить налоговый кодекс. Налоговые проверки, согласно ст. ст. 87, 88, 89 НК РФ, бывают двух видов: выездные и камеральные. Первые проводятся на территории проверяемой фирмы, а во втором случае может последовать требование переслать в ФНС определенный в извещении пакет документов. «Камералка» не может быть внеплановой, поскольку проводится обычно после подачи декларации налогоплательщиком. Кроме того, есть еще понятие встречной проверки, официально именующееся «истребованием документов» или информации о контрагенте, деловом партнере фирмы.

Камеральная проверка проводится без дополнительных решений. И если в течение 3 месяцев после подачи декларации никаких сигналов от ИФНС не поступало, значит, она закончилась успешно. Подготовиться к такой проверке в общепризнанном смысле налогоплательщик не может.

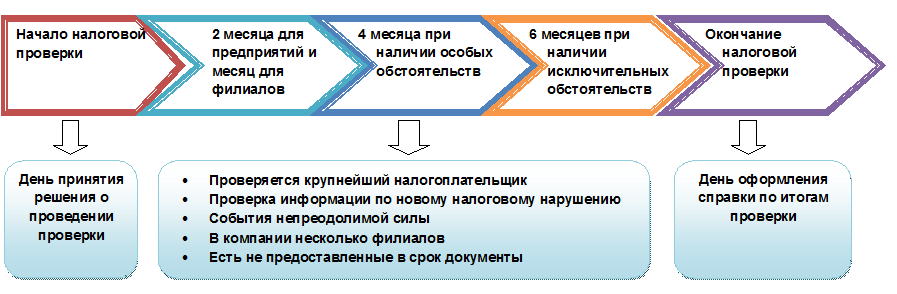

Выездная проверка предполагает обязательное истребование документов. К этому надо быть готовым. Чиновники могут потребовать любые документы, относящиеся к области проверки. Сама выездная проверка длится 2 месяца, однако может приостанавливаться (возобновляться), продлеваться по причинам, указанным в НК РФ. Общая продолжительность такого вида контроля – не более полугода.

До начала нужно успеть:

- проверить идентичность первичной документации фирмы и контрагентов;

- известить партнеров по бизнесу о проверке фирмы, чтобы они могли подтвердить при необходимости все данные;

- оставить в офисе только те документы, которые оформлены правильно и юридически законны;

- снять при необходимости несоответствия юридического адреса, почтового адреса с фактическим местонахождением фирмы;

- проинструктировать персонал о поведении во время проверки, о необходимости внятно и по существу, без лишних сведений, отвечать инспектору на его вопросы;

- если есть возможность – предоставить сотруднику ИФНС отдельный кабинет и приносить требуемые документы туда.