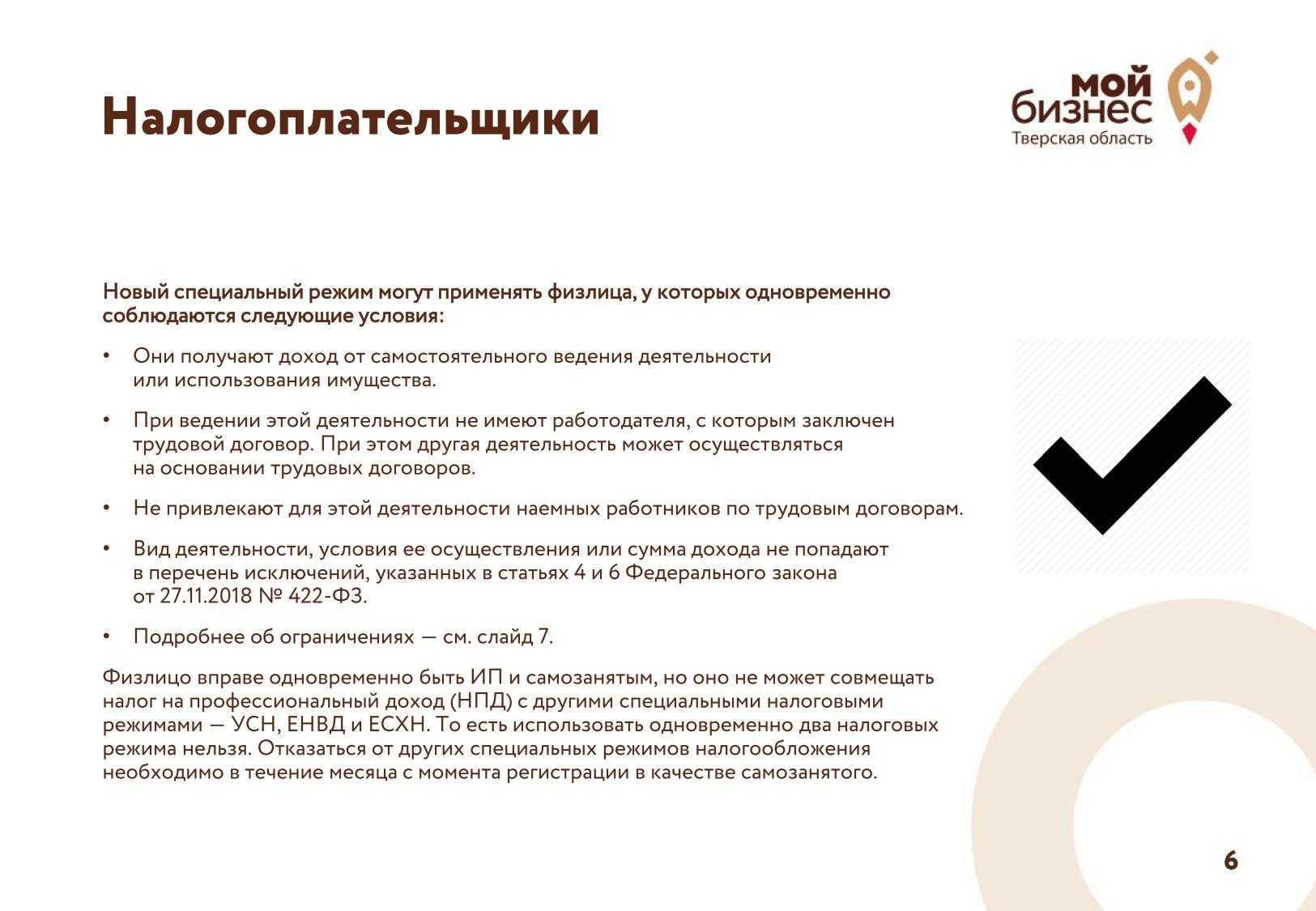

Какие ограничения у спецрежима

Есть несколько категорий ограничений. Одна из них — ограничение по виду деятельности. Применять режим НПД не могут лица, занимающиеся перепродажей товаров, реализацией подакцизных товаров и тех, что подлежат обязательной маркировке. Перечень видов деятельности, при которых запрещено применять новый спецрежим, указан в .

и .

Кроме того, у спецрежима есть другие ограничения и запреты:

- Спецрежим запрещено применять иностранцам, кроме граждан ЕАЭС (из Белоруссии, Казахстана, Киргизии, Армении).

- ИП на НПД не может совмещать этот режим с другими спецрежимами (например, не получится одновременно применять УСН и сдавать квартиру в аренду как самозанятому).

- Лимитированный годовой доход самозанятого ─ не более 2,4 млн руб. Если в течение года эта граница будет превышена, гражданин считается утратившим право на применение НПД, и ему следует уплачивать налоги, предусмотренные той системой налогообложения, на которую он перейдет.

Плательщики

По закону, доходы граждан должны облагаться подоходным налогом. Для официально трудоустроенных лиц эти отчисления – обязанность работодателя. У самозанятых лиц такой возможности нет – они нигде не оформлены и не стремятся афишировать свои доходы, чтобы не платить НДФЛ. Это связано с двумя факторами:

- большой величиной самого налога (13% от зарплаты);

- отсутствием у государства возможностей контролировать заработок таких лиц.

В новых условиях налоговые структуры будут тщательнее отслеживать финансовые поступления у граждан, в том числе – с помощью мониторинга банковских счетов.

В этой ситуации лицам с неофициальными доходами лучше узаконить их, выплачивая налог на самозанятых граждан, ставка которого меньше, чем НДФЛ. На НПД могут перейти и часть индивидуальных предпринимателей, чья деятельность подпадает под действие нового закона.

В настоящее время в законодательстве нет формулировки самозанятости. Эту категорию трудовых отношений можно определить как личное предоставление работником услуг или продажу им товаров собственного производства. Например, это могут быть изготовленные на дому швейные изделия. К самозанятым лицам можно отнести представителей следующих профессий:

- Частных парикмахеров, стилистов, массажистов.

- Фрилансеров.

- Веб-мастеров и дизайнеров.

- Ремонтников бытовой аппаратуры и электроники.

- Таксистов.

- Арендодателей жилья.

Иностранцы, ведущие коммерческую деятельность в нашей стране, могут использовать новый налог, если они являются гражданами государств Евразийского экономического союза (ЕАЭС).

Кроме России в него входят:

- Беларусь;

- Армения;

- Казахстан;

- Кыргызстан.

ЧТО ТАКОЕ «НАЛОГ НА ПРОФЕССИОНАЛЬНЫЙ ДОХОД»

ЧТО ТАКОЕ «НАЛОГ НА ПРОФЕССИОНАЛЬНЫЙ ДОХОД»

Налог на профессиональный доход — это новый специальный налоговый режим для самозанятых граждан, который можно применять с 2019 года. Действовать этот режим будет в течение 10 лет.

Эксперимент по установлению специального налогового режима проводится на территории всех субъектов РФ.

Налог на профессиональный доход — это не дополнительный налог, а новый специальный налоговый режим. Переход на него осуществляется добровольно. У тех налогоплательщиков, которые не перейдут на этот налоговый режим, остается обязанность платить налоги с учетом других систем налогообложения, которые они применяют в обычном порядке.

Физические лица и индивидуальные предприниматели, которые переходят на новый специальный налоговый режим (самозанятые), могут платить с доходов от самостоятельной деятельности только налог по льготной ставке — 4 или 6%. Это позволяет легально вести бизнес и получать доход от подработок без рисков получить штраф за незаконную предпринимательскую деятельность.

НЕТ ОТЧЕТОВ И ДЕКЛАРАЦИЙ

Декларацию представлять не нужно. Учет доходов ведется автоматически в мобильном приложении.

ЧЕК ФОРМИРУЕТСЯ В ПРИЛОЖЕНИИ

Не надо покупать ККТ. Чек можно сформировать в мобильном приложении «Мой налог».

МОЖНО НЕ ПЛАТИТЬ СТРАХОВЫЕ ВЗНОСЫ

Отсутствует обязанность по уплате фиксированных взносов на пенсионное страхование. Пенсионное страхование осуществляется в добровольном порядке.

ЛЕГАЛЬНАЯ РАБОТА БЕЗ СТАТУСА ИП

Можно работать без регистрации в качестве ИП. Доход подтверждается справкой из приложения.

ПРЕДОСТАВЛЯЕТСЯ НАЛОГОВЫЙ ВЫЧЕТ

Сумма вычета — 10 000 рублей. Ставка 4% уменьшается до 3%, ставка 6% уменьшается до 4%. Расчет автоматический.

НЕ НУЖНО СЧИТАТЬ НАЛОГ К УПЛАТЕ

Налог начисляется автоматически в приложении. Уплата — не позднее 25 числа следующего месяца.

ВЫГОДНЫЕ НАЛОГОВЫЕ СТАВКИ

4% — с доходов от физлиц. 6% — с доходов от юрлиц и ИП. Других обязательных платежей нет.

ПРОСТАЯ РЕГИСТРАЦИЯ ЧЕРЕЗ ИНТЕРНЕТ

Регистрация без визита в инспекцию: в мобильном приложении, на сайте ФНС России, через банк или портал госуслуг.

СОВМЕЩЕНИЕ С РАБОТОЙ ПО ТРУДОВОМУ ДОГОВОРУ

Зарплата не учитывается при расчете налога. Трудовой стаж по месту работы не прерывается.

Аннулирование статуса самозанятого

Налоговая служба вправе снять его с учета плательщика НПД, в случае если его деятельность нарушает правила применения НПД, и он самостоятельно не перешел на другой налоговый режим.

Информация об аннулировании статуса самозанятого может быть направлена одним из трех способов:

- при помощи SMS;

- через push-уведомление в приложении «Мой налог»;

- через уполномоченную кредитную организацию.

При этом у налогоплательщика сохранится ограниченный доступ к личному кабинету в приложении или на портале ФНС. К примеру, он сможет уплатить налог. После принудительного снятия с учета гражданин имеет право повторно оформить самозанятость, если у него нет недоимок по налогу и долгов по пеням и штрафам, и деятельность не нарушает правила применения НПД.

Какие бывают споры с самозанятыми?

Споры с самозанятыми могут быть как споры, которые вытекают из гражданско-правовых отношений, так и споры, связанные с трудовыми отношениями.

Самозанятые, которые выполняют какие-то работы, оказывают услуги, также, как и ИП и юрлица могут ненадлежащим образом выполнить работы, оказать услуги, что приведет к претензиям со стороны заказчиков. Соответственно, споры в таком случае с самозанятым могут заключаться в ненадлежащем выполнении работ, некачественном оказании услуг и т.п. Со стороны самозанятого претензии к заказчику могут быть связаны с неоплатой выполненных работ или оказанных услуг. Соответственно, самозанятый вынужден будет осуществлять действия по взысканию оплаты за выполненные работы или оказанные услуги.

В ситуации, когда работодатели заставляют своих работников оформить статус самозанятого, но фактически между ними складываются трудовые отношения, в дальнейшем у работников могут возникнуть претензии к работодателю. Претензии работников будут касаться трудовых отношений с работодателем. В связи с этим споры могут быть связаны с признанием отношений трудовыми, об обязании перечислить различные взносы работодателем за своего работника и т.п.

Раздел 2: Соберите все необходимые документы

Прежде чем подать в суд на самозанятого, вам потребуется подготовить все необходимые документы, чтобы иметь надлежащую основу для рассмотрения вашего дела. В данном разделе мы расскажем вам, какие документы вам понадобятся.

1. Договор или документ, подтверждающий взаимоотношения

Первоочередным документом, который вам потребуется, является договор или любой другой документ, подтверждающий существование и характер ваших взаимоотношений с самозанятым лицом. Это может быть письменное соглашение, электронная переписка, квитанция об оплате услуг или любой другой документ.

2. Доказательства нарушений

Вторым важным аспектом будет наличие доказательств нарушений или невыполнения самозанятым лицом своих обязательств по договору. Это могут быть фотографии, видеозаписи, аудиозаписи, письма, сообщения или любые другие доказательства того, что самозанятый лицо не выполняет свои обязательства или нарушает законодательство.

Важно знать, что все доказательства должны быть достоверными и иметь надлежащую юридическую силу. Если у вас есть свидетели нарушений, их письменные показания могут также быть полезными. Соберите все документы и доказательства, связанные с самозанятым лицом, чтобы иметь надлежащую основу для подачи в суд

Не забывайте делать копии всех документов и доказательств для своего личного архива

Соберите все документы и доказательства, связанные с самозанятым лицом, чтобы иметь надлежащую основу для подачи в суд. Не забывайте делать копии всех документов и доказательств для своего личного архива.

Налог на профессиональный доход — виды деятельности, подпадающие под обложение

Одной из особенностей ФЗ № 422 является тот факт, что в его нормах не содержится четкого перечня видов деятельности, получение дохода от которых будет предполагать обязанность уплачивать налог на профессиональный доход. В нормах данного ФЗ содержаться лишь признаки, при наличии которых получаемые доходы можно считать профессиональными.

Что такое профессиональный доход

Пункт 7 статьи 2 ФЗ № 422 устанавливает, что профессиональным доходом признаются денежные средства, которые получены гражданами от деятельности, основанной на личном трудовом участии, т. е. без работодателя и привлечения наемных работников, а также использования имущества.

Пункт 2 статьи 4 ФЗ № 422 определяет перечень налогоплательщиков, которым запрещен переход на новый режим. Речь в нем идет о гражданах:

- добывающих или продающих полезные ископаемые;

- торгующих подакцизными продуктами и товарами;

- ведущих перепродажу ранее приобретенных вещей или имущественных прав (кроме тех, которые ими использовались для собственных нужд);

- нанимающих сотрудников по нормам ТК РФ;

- занимающихся предпринимательством по поручению других лиц, комиссионным, агентским сделкам;

- оказывающих услуги по доставке товаров покупателю и принимающих от него деньги в качестве платы за них (из данной категории исключены лица, которые в своей деятельности используют кассовые аппараты, зарегистрированные на продавца таких товаров);

- использующих другие, в том числе льготные налоговые режимы.

Кроме того, не допускается переходить на рассматриваемый вид налогообложения, если сумма ежегодно заработанных средств превышает 2,4 млн руб. В то же время до того дня, как заработанные гражданином средства в течение года превысят указанный лимит, налог на профессиональный доход уплачивать допустимо.

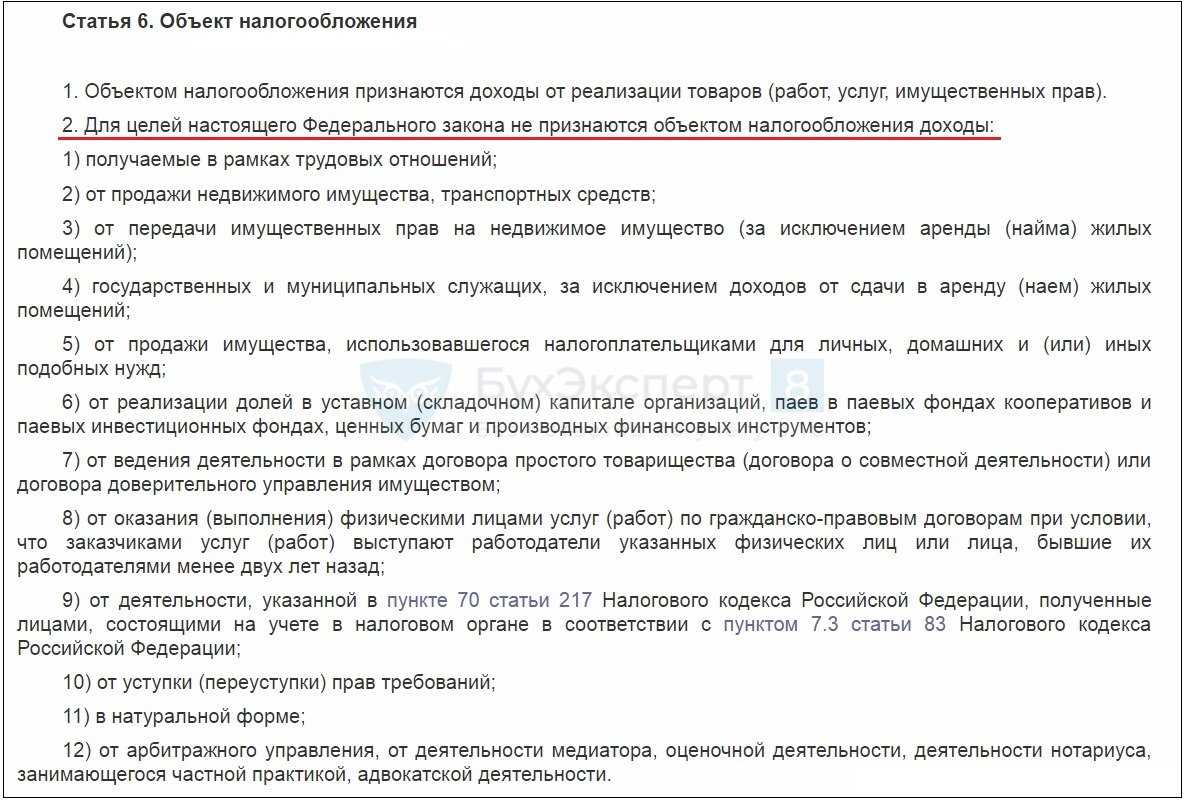

Налог на профессиональный доход — объект обложения

Согласно пункту 1 статьи 6 ФЗ № 422, объектом обложения в данном случае признаются деньги, которые получены в ходе профессиональной деятельности самозанятого гражданина (продажи товаров, производства работ и т. д.). Пункт 2 той же статьи содержит в себе список источников финансовых поступлений, получение средств из которых не рассматривается как повод для налогообложения.

Речь идет о доходах, получаемых:

- в рамках отношений с работодателем по нормам ТК РФ;

- лицами, состоящими на государственной либо муниципальной службе (кроме поступлений от сдачи жилья внаем);

- в натуре (неденежной форме);

- от продажи автомобилей, жилья, земельных участков, а также прочей недвижимости;

- от отчуждения вещей, которые использовались не в предпринимательских целях;

- от отчуждения своей доли (пая) в уставном капитале, акций и других ценных бумаг;

- от доверительного управления имуществом и участия в коммерческих организациях;

- от деятельности, осуществляемой в рамках ГК РФ по сделкам, заключенным с организациями либо ИП, которые являются работодателями налогоплательщика;

- от ведения адвокатской, оценочной деятельности, работы в качестве нотариуса, арбитражного управляющего, медиатора.

Формирование искового заявления

1. Формат документа:

Исковое заявление должно быть написано на белой бумаге формата А4, с использованием четкого и читаемого шрифта, например, Times New Roman, размером шрифта 14 пунктов.

2. Заголовок искового заявления:

В самом начале документа необходимо указать наименование суда, куда подается исковое заявление, а также фамилию, имя и отчество истца, а в случае необходимости — фамилию, имя и отчество ответчика.

3. Структура искового заявления:

Исковое заявление должно состоять из следующих частей:

— Вступительная часть, которая содержит указание на то, что истец, в соответствии со статьей 125 Гражданского процессуального кодекса, обращается в суд с иском;

— Изложение фактических обстоятельств, на основании которых истец выдвигает свои требования;

— Изложение требований и формулировка исковых требований;

— Последующую часть, включающую доказательства, указание на нормативные акты, на которые истец опирается, а также подпись истца.

4. Содержание искового заявления:

В самом документе необходимо четко и ясно сформулировать требования истца, указать основания для предъявления иска, а также привести все необходимые доказательства, подтверждающие правомерность требований.

Важно помнить, что составление искового заявления требует особого внимания к формальным и смысловым аспектам документа. Рекомендуется обратиться к юристу для получения консультации и помощи в составлении искового заявления, чтобы быть уверенным в его правильности и эффективности

Несвоевременная выдача чека

Самозанятый обязан фиксировать в приложении «Мой налог» каждую оплату за свою работу, делать это в установленные сроки и предоставлять чек заказчику:

- при оплате наличными, переводе на электронный кошелёк или по номеру банковской карты — сразу после получения средств;

- при получении денег через посредника или по реквизитам расчётного счёта — до 9 числа следующего после оплаты месяца.

Если заказчик просит чек, его следует предоставить любым удобным способом:

- распечатать и передать в бумажной форме;

- отправить в электронном виде по электронной почте, через мессенджер или соцсеть;

- просто открыть документ, чтобы работодатель отсканировал QR-код.

Даже если контрагент не запросил чек, стоит напомнить ему и уточнить, каким образом его будет лучше передать. Это обязательное условие, которое позволит избежать проблем. Ведь за непробитие чека самозанятому выпишут штраф:

- 20% от прибыли первый раз;

- 100% от дохода при повторном нарушении.

Чтобы не получить штраф, самозанятый обязан каждый раз создавать чеки и передавать контрагенту. Бывает, что заказчики категорически отказываются от этого документа. Но в этом случае у исполнителя остаётся переписка, которую можно использовать в суде в качестве прямого доказательства невиновности.

Документ из приложения заказчику не понадобится, если в сделке участвует посредник, который и выдаст ему кассовый чек покупателя. Если информацию о доходе самозанятого в ФНС не передаст посредник, то санкцию применят уже непосредственно к нему. Ему тогда придется заплатить 20% от общей суммы сделки, но не меньше 200 рублей. А плательщика НПД никак не накажут.

Плюсы работы с самозанятыми для компании

Заключение трудовых договоров накладывает на работодателя обязанность по уплате обязательных страховых взносов. Сумма взносов на пенсионное обеспечение и социальное страхование внушительная, и является одной из причин прекращения индивидуальной предпринимательской деятельности. Индивидуальный предприниматель, даже не получая прибыль, обязан регулярно оплачивать обязательные платежи, штрафы и недоимки за каждого работника, которого он нанял по трудовому договору. Из-за этого многие предприниматели, в том числе руководители компаний малого и среднего бизнеса, вынуждены выводить работников из штата, а их функционал передают на аутсорсинг.

Самозанятость — это деятельность физического лица, не являющегося индивидуальным предпринимателем, с уплатой налога на профессиональный доход. Институт самозанятости был предназначен для вывода из тени тех, кто сдавал квартиры, занимался переводами с иностранных языков, сидел с чужими детьми, выгуливал собак за плату. Таким образом считалось, что самозанятые выйдут из тени и бюджет пополнится. Идея отличная, пока физическое лицо, выполняя определенные работы или оказывая услуги, будет исполнять их в одиночку, без привлечения других лиц. Законом также предусмотрены ограничения по доходу самозанятых.

Преимущества и недостатки работы с самозанятыми

| Плюсы для организации | Плюсы для самозанятого |

|---|---|

| Нет необходимости уплачивать фиксированные взносы на пенсионное и социальное страхование | Простота регистрации в электронном кабинете «Мой налог» |

| Нет обязанности проводить мероприятия по охране труда (проводить обучение, инструктажи, покупать спецодежду и оснастку, выдавать наряд-допуск) | Отсутствие отчетности. Декларацию составлять не нужно. |

| Минусы для организации | Минусы для самозанятого |

| Легкое признание подмены трудовых отношений | Нельзя иметь помощников |

| Доначисление фиксированных страховых и пенсионных взносов, штрафы. | Отсутствие страхового стажа для пенсии и пособий по нетрудоспособности и несчастным случаям |

| Не все работы могут быть выполнены самозанятыми | Нет записи в трудовой книжке |

Использование режима самозанятости для организаций связано с экономией на страховых взносах. При договорах с самозанятыми перечислять их не нужно, а при трудовых отношениях в ФСС и пенсионный фонд отчисляют примерно более тридцати процентов от фонда оплаты труда.

Единый налог на вмененный доход (ЕНВД)

С 1 января 2021 г. ЕНВД применять не получится в связи с его отменой.

Организациям, которые уже применяют ЕНВД, ФНС и Минфин в своих письмах предложили перейти на альтернативные специальные режимы налогообложения (Письмо ФНС России от 20 ноября 2020 г. № СД-4-3/19053@, Письмо Минфина России от 3 ноября 2020 г. № 03-11-11/95726).

По умолчанию с 1 января 2021 г. вас переведут на общий режим налогообложения: организации должны будут платить НДС и налог на прибыль, а ИП – НДС и НДФЛ. Если вы совмещали ЕНВД и УСН, с 1 января 2021 г. будете автоматически применять УСН по всем видам деятельности.

Чтобы перейти с 1 января на УСН с объектом налогообложения «доходы» или «доходы минус расходы», до 31 декабря 2020 г. нужно подать уведомление.

ИП, у которых не больше 15 работников и доход не больше 60 млн руб. в год, по некоторым видам деятельности могут перейти на ПСН, а ИП без работников – стать самозанятыми.

При этом нет необходимости направлять уведомление в налоговый орган о снятии с учета в качестве плательщика ЕНВД. Налоговую декларацию по ЕНВД за IV квартал 2020 г. нужно представить не позднее 20 января 2021 г., уплатить налог – не позднее 25 января 2021 г. (см. указанные выше письма ФНС и Минфина).

Могут ли перевод фирмы на спецрежим квалифицировать как дробление бизнеса?

Специальные налоговые режимы были введены для поддержки малого предпринимательства. Крупные организации зачастую не соответствуют критериям для применения этих режимов. Потому они в порядке реорганизации создают несколько более мелких организаций, которые спецрежимы использовать могут. При этом единственной целью реорганизации становится экономия на налогах. Такие схемы называют дроблением бизнеса, они являются противоправными (ст. 54.1 НК РФ).

Рассмотрим, какие аргументы приводят налоговые органы, чтобы доказать использование организацией подобной схемы.

Во-первых, руководство вновь созданными организациями осуществляют одни и те же лица или взаимозависимые лица. Но одного такого обстоятельства недостаточно. Налоговый орган должен доказать, что дробление бизнеса было осуществлено для уменьшения размера доходов (до 150 млн руб.), дающего право применять УСН, посредством распределения доходов между взаимозависимыми организациями (с одним учредителем, одним главным бухгалтером, общим штатом сотрудников, расчетными счетами в одном банке, едиными номерами телефонов, сайтом и др.).

Во-вторых, вновь созданные организации занимаются теми же видами деятельности, что и реорганизуемый налогоплательщик, и зарегистрированы (или фактически находятся) по одному адресу.

В-третьих, налогоплательщик до реорганизации применял специальные налоговые режимы, но должен был утратить право на них. Дробление же бизнеса позволило ему продолжить работу на этих спецрежимах.

В-четвертых, вновь созданные юрлица или вновь зарегистрированные ИП не обладают должной самостоятельностью: используют в своей деятельности транспортные средства, персонал, контрагентов, складские помещения и оборудование, торговые залы и кассовые узлы, сайты, программное обеспечение, товарные знаки и другие ресурсы реорганизованного лица; деятельность субъектов представляет собой единый производственный процесс.

В-пятых, между взаимозависимыми организациями фактически отсутствует разделение деятельности.

Приведем пример из судебной практики. Суды указали на использование взаимозависимыми организациями схемы дробления бизнеса, направленной на минимизацию налогообложения, с целью недопущения превышения предельных размеров дохода, дающих право на применение УСН. Данный вывод был сделан судом ввиду того, что была создана искусственная ситуация, при которой видимость действий нескольких налогоплательщиков прикрывала фактическую деятельность одного налогоплательщика. При этом отмечалось отсутствие деловой цели в создании трех организаций, которые имели расчетные счета в одном банке, справочную службу с одним номером телефона, единые сайт и рекламу. Созданные организации не имели достаточного количества трудовых ресурсов и не несли расходов, характерных для организаций, ведущих самостоятельную хозяйственную деятельность (Определение Верховного Суда РФ от 8 октября 2020 г. № 301-ЭС20-9592 по делу № А43-34833/2018).

Таким образом, ключевым моментом можно считать наличие деловой цели при дроблении налогоплательщиком своего бизнеса. Для снижения налоговых рисков рекомендуем налогоплательщикам, применяющим специальные налоговые режимы, изучить материалы судебной практики, чтобы понимать, какие обстоятельства будут свидетельствовать о наличии деловой цели при дроблении бизнеса.

Как заключить договор с самозанятым

Прежде чем заключить договор, важно проверить, зарегистрирован ли самозанятый. Сделать это можно двумя способами:

- Запросить у него выписку из приложения «Мой налог».

- Бесплатно проверить факт регистрации

.

Игнорировать этот этап рискованно. Если после оплаты окажется, что человек не является самозанятым, налоговая обложит суммы страховыми взносами, начислит НДФЛ, штраф и пени.

Убедившись в том, что исполнитель зарегистрирован, можете подписывать договор

В нём важно указать:

- дату заключения;

- права и обязанности сторон и предмет договора;

- порядок оказания услуг;

- описание сдачи-приемки, правила подписания акта;

- последствия оказания услуг неудовлетворительного качества;

- стоимость услуг и способы их оплаты;

- срок действия договора;

- ответственность сторон и порядок изменения условий сотрудничества;

- порядок разрешения споров;

- реквизиты сторон.

Дополнительно можно:

- уточнить, что исполнитель работает как самозанятый;

- оговорить, что компания-заказчик освобождается от обязанности по уплате налогов и взносов (со ссылкой на закон);

- указать, что в случае прекращения деятельности и снятия с учета самозанятый обязан предупредить вас, и прописать ответственность за нарушение договоренностей.

Так могут выглядеть условия в договоре с самозанятым.

можно в двух случаях:

- если сумма сделки меньше 10 000 рублей;

- если сделка исполняется немедленно при заключении договора. Например, если вы пригласили мастера, чтобы тот починил ПК.

Иногда вместо того, чтобы заключать договор и согласовывать его, удобнее использовать договор-счет-акт — простой документ на одну страницу (

). Он подойдет для простых сделок: если не нужно согласовывать работу в несколько этапов или использовать в работе персональные данные покупателей.

Используя стандартный договор, нужно дополнительно подписывать акт. С договором на «одном листе» всё проще. Чтобы не возиться с актом, напишите, в какой момент клиент принимает услугу. Если работаете по постоплате, можно указать, что факт оплаты подтверждает качество услуг.

Запрашивайте чеки после каждой сделки

После того, как самозанятый выполнил работы или услуги, он должен прислать чек из приложения «Мой налог». Чек — подтверждение оплаты и гарантия того, что работодателю не надо платить НДФЛ и взносы. Без чека вы не можете отнести сумму, которую перевели самозанятому, к расходам и провести её в бухгалтерии.

А если налоговая во время проверки на увидит чеки по выплатам, то обяжет работодателя доплатить за сотрудника НДФЛ и страховые взносы, а также оштрафует. Штраф составит 20% от суммы, недоплаченной в бюджет.

Чек из приложения «Мой налог»

По закону самозанятый обязан отправить чек не позднее 9 числа месяца, следующего за месяцем оплаты. Например, если вы оплатили работу в марте, самозанятый должен прислать чек не позднее 9 апреля. Но лучше договориться, чтобы сотрудник отправлял чеки после каждой оплаты: так вы не запутаетесь в документах.

Проверьте чек. Получив чек, убедитесь, что он верный. Если вы заплатили самозанятому 5 тысяч рублей, а он выдал чек на 4 тысячи, то вы не сможете подтвердить расходы в бухгалтерии.

Проверьте на чеке вид работ, сумму, ИНН заказчика и исполнителя. Если обнаружите ошибку, попросите самозанятого аннулировать чек в приложении «Мой налог» и выбить его заново.

Как хранить чеки. Самозанятый может выдавать чеки в электронном и бумажном виде. Хранить чеки вы можете в любом удобном формате. Например, можно складывать электронные чеки в папку сотрудника в облачном хранилище.

Так вы не рискуете потерять документы при переустановке системы или очистке компьютера от вирусов.

Сколько хранить чеки. ИП обязаны хранить чеки четыре года, а компании — пять лет.

Если вы не получили чек. Бывает, что самозанятый не прислал чек: забыл, не смог или не было времени. Если вы не получили чек, напомните об этом сотруднику. Если самозанятый не выходит на связь, а бухгалтер требует чек, можно оставить жалобу на сайте налоговой.

Для этого воспользуйтесь сервисом «Обратиться в ФНС» . Налоговики свяжутся с самозанятым, потребуют представить чек и выпишут ему штраф за работу без чека, чтобы в будущем он совершал подобных нарушений.

Чтобы оставить жалобу на самозанятого, выберите раздел «Иные обращения»

Чек обязателен, акт — на ваше усмотрение. Некоторые работодатели регулярно подписывают с самозанятым акт выполненных работ: это добавляет бумажной работы. Подписывать акты не обязательно, так как закон разрешает работать с самозанятым без них.

Акт в этом случае — способ подстраховки для работодателя. То есть гарантия того, что исполнитель выполнил работу и у вас нет взаимных претензий. Такой акт пригодится в спорной ситуации, например, его можно использовать как доказательство в суде.

Так выглядит акт, который подписывают с самозанятым

Коротко: как принять на работу самозанятого

- Чтобы проверить статус самозанятого, запросите у него справку о постановке на учёт или проверьте сотрудника по ИНН на сайте налоговой . Это лучше делать перед каждой сделкой.

- Для работы с самозанятым подойдёт типовой гражданско-правовой договор, например договор оказания услуг, или договор-счёт-акт.

- В договоре должны быть прописаны статус самозанятого, обязанность самозанятого выдавать чеки и вовремя сообщать о снятии с режима НПД, а также то, что работодатель не платит НДФЛ и страховые взносы за сотрудника.

- После каждой оплаты самозанятый должен сформировать чек в приложении «Мой налог» и отправить его работодателю.

- ИП обязаны хранить чеки четыре года, ООО — пять лет.

- Закон разрешает работать с самозанятым без актов выполненных работ. Акты можно собирать для подстраховки.

Как организации и ИП привлечь самозанятого для выполнения работ или оказания услуг, чтобы налоговики не доначислили потом недоимку по налогу?

У самозанятых налогоплательщиков не должно быть работодателя и наемных работников. Поэтому при взаимодействии с ними необходимо оформить договор гражданско-правового характера с указанием статуса привлекаемого исполнителя и условий работы.

В договоре следует прописать, что исполнитель осуществляет свою деятельность в качестве плательщика налога на профессиональный доход, поэтому заказчик не является налоговым агентом в отношения дохода, полученного физическим лицом. Условия привлечения самозанятого не должны отвечать характеристикам трудовых отношений, т.е. в договор не следует включать пункты о соблюдении внутреннего режима работы компании и трудового распорядка. В противном случае налоговый орган может переквалифицировать договор ГПХ в трудовой и с учетом выплаченного дохода доначислить недоимку по налоговой ставке НДФЛ в размере 13%.

Доначислить НДФЛ могут и в случае, если самозанятый является бывшим сотрудником компании и после его увольнения еще не истекли два года.

Можно ли быть самозанятым без регистрации

Если незаконно оказывать услуги или продавать товары без регистрации самозанятости, это грозит штрафом, а в некоторых случаях даже уголовной ответственностью. Это связано с тем, что такая деятельность будет признана незаконной. За нарушение накажут в зависимости от ситуации и степени серьёзности проступка штрафом в размере 500-2000 рублей.

Но если доход от нелегальной деятельности превысит 2,25 миллиона рублей, за это полагается более серьезное взыскание:

- штраф до 300-500 тысяч рублей или в размере дохода за 3 месяца;

- обязательные трудовые работы до 480 часов;

- арест на 0,5-6 лет.

Нарушителю также не избежать налоговой ответственности:

- Не вовремя заплатили НДФЛ – штраф за это составит 20-40% от общего размера налога.

- Отсутствие 3-НДФЛ – штраф в размере 5% от НДФЛ за каждые месяц просрочки.

Порядок уплаты

Отчетным периодом для НПД является месяц. Пошаговый алгоритм уплаты ПНД имеет следующие этапы:

- Самозанятое лицо передает в налоговую инспекцию информацию о полученной за месяц прибыли – отдельно о суммах от физлиц и организаций. Для этого используется специальная программа для смартфонов «Мой налог» – она обеспечит взаимодействие с фискальными органами.

- На основании переданной информации налоговая инспекция рассчитывает сумму к оплате и в срок до 12-го числа следующего месяца информирует о ней налогоплательщика. Если эта величина меньше 100 р., то она переносится на следующий налоговый период.

- Самозанятое лицо должно в двухнедельный срок произвести перечисление этой суммы с помощью мобильного приложения. При просрочке на невыплаченные деньги начинают начисляться пени. Если платеж не произведен в течение 10 дней, плательщику высылается предупреждение, где приводится текущая величина пени и говорится о возможности применения штрафных санкций.

Особенности исполнения решения суда

Законодательство об исполнительном производстве не содержит каких-либо особенностей по исполнению решения суда в отношении самозанятого.

Самозанятый – это физическое лицо и исполняться решение суда будет с учетом всей информации, которая получена приставом о таком физлице, имеющем статус самозанятого.

Так как специальных правил по исполнению решения суда в отношении самозанятого нет, то пристав будет производить удержания со всех источников дохода самозанятого. То есть арест будет наложен на счета самозанятого, если таковые есть, на счета просто физлица. Удержание будет производиться с дохода самозанятого, с дохода по трудовым договорам.

Фактически статус самозанятого позволяет физлицу отчитываться о своих доходах за оказание каких-то услуг, выполнение работ, но при этом физлицо может продолжать работать по трудовым договорам. Соответственно, у приставов будет больше возможностей для исполнения решения суда, так как физлицо может получать доход как самозанятый и как работник по трудовому договору.

У Вас возникли проблемы как у самозанятого, или Вы столкнулись с ненадлежащим исполнением обязательств самозанятым, не знаете, что делать? Обращайтесь в Адвокатское бюро «Кацайлиди и партнеры» г. Екатеринбург, и мы Вам окажем все необходимые юруслуги для решения Вашего вопроса.

Отказ от спецрежима

Снятие физического лица с режима НПД может произойти:

- По инициативе налогоплательщика. Снявшись с налогового учета, физлицо впоследствии снова может зарегистрироваться как самозанятый гражданин и продолжить выплачивать 4-х или 6-процентную налоговую ставку.

- По инициативе ФСН. Причиной будут нарушения, допущенные налогоплательщиком, например, несоответствие его деятельности Закону №422-ФЗ. В этом случае прекращение отношений может сопровождаться штрафными санкциями.

Алгоритм снятия с налогового учета содержит следующие шаги:

- Подготовка заявки с помощью мобильного приложения «Мой налог». Требуется заполнить необходимые поля в форме на экране, указав дату снятия с учета и др.

- Пересылка готовой заявки в налоговую. Для этого нужно нажать кнопку «Отправить».

- Рассмотрение поданной заявки. На это отводится до 3-х дней.

- Получение подтверждения о снятии с налогового учета. Датой прекращения режима НПД считается день подачи заявки.