Фирма подстраховалась: двойной доход?

Некоторые компании, не желая рисковать, включают в налоговую базу по налогам работы сразу — на дату составления акта. Чреваты ли такие действия? Могут ли налоговики при проверке, например, включить присужденные судом суммы во внереализационный доход, несмотря на то, что эти суммы уже попали однажды в налогооблагаемую прибыль как доходы от реализации?

Нет, не могут. Дело в том, что суммы, отраженные в составе доходов налогоплательщика, не подлежат повторному включению в состав его доходов. Об этом прямо сказано в п.3 ст.248 НК РФ.

Что касается НДС, то похожей нормы, к сожалению, нет в главе 21 НК РФ. Однако такой же подход, на наш взгляд, применим и в отношении данного налога.

Что делать, если заказчик отказался от приемки работ по договору подряда в рамках 44-ФЗ?

Согласно закону о государственных закупках в контракте должны быть установлены порядок и сроки для приемки работ заказчиком. В указанные сроки заказчик должен либо подписать акт сдачи-приемки работ, либо направить в адрес подрядчика мотивированный отказ от подписания такого акта (ч. 7 ст. 94 ФЗ-44).

Если подрядчик получает отказ от приемки работ по договору подряда или заказчик не реагирует на уведомление о готовности работ к сдаче, то согласно ч. 4 ст. 753 ГК РФ в акте сдачи-приемки необходимо сделать отметку об отказе заказчика от подписания акта, а подрядчик должен подписать его со своей стороны.

Ожидать, что заказчик добровольно оплатит работ, если он отказался от их приемки, не приходится. Поэтому взыскивать задолженность придется уже в судебном порядке. До того, как подавать иск в суд по 44-ФЗ, необходимо обратиться к заказчику с письменной претензией о взыскании задолженности.

Подготовить претензию, составить исковое заявление в суд по ФЗ-44 вам помогут наши юристы. Услуги юриста по 44-ФЗ в Санкт-Петербурге вам могут потребоваться не только на этапе отказа заказчика от приемки работ, но и гораздо раньше. Как вы уже поняли из содержания статьи, ненадлежащее уведомление заказчика о готовности работ может послужить основанием для отказа в оплате. Чтобы не попасть в такую ситуацию – обратитесь за помощью юриста по 44-ФЗ. В нашей компании вы сможете получить не только разовые правовые услуги, связанные с подрядными отношениями по государственному контракту, но и (перечень услуг, составляющих пакет тарифа, может быть изменен по желанию клиента).

Если вам нужна консультация юриста по 44-ФЗ или иная юридическая помощь по 44-ФЗ в рамках подрядных отношений с государственными заказчиками, позвоните нам +7 (812) 409-49-30.

Как составить акт выполненных услуг

В каких случаях составляется акт об оказанных услугах

Акт оказания услуг, бланк, образец которого вы сможете бесплатно скачать в конце статьи, свидетельствует о том, что на основе договора (в нашем случае — госконтракта) выполнены работы или оказано обслуживание в полном объеме и в указанные сроки. Такой бланк также носит название акт сдачи-приемки выполненных работ, образец 2022 года, актуальный на сегодняшний день, доступен для скачивания на нашем сайте.

Основной целью составления документации, согласовывающей выполнение работ, услуг, является отражение количественных и качественных характеристик исполнения подрядчиком условий заключенного госконтракта. Образец формы акта выполненных работ по договору об оказании услуг подписывается как заказчиком, так и поставщиком и является завершающим этапом реализации государственного контракта. Один экземпляр остается в организации, исполняющей роль заказчика, другой передается исполнителю работ или услуг.

Акт об оказании услуг, образец Word которого можно свободно скачать на нашем портале, составляется и в том случае, если заказчик отказывается принимать работы, а также когда услуга выполнена не в полном объеме или не оказана вовсе. В таких ситуациях в актуальном протоколе обязательно следует указать все обнаруженные нарушения, которые препятствуют приемке результатов госзаказчиком, и обозначить срок, в течение которого нужно их устранить.

Документация может послужить заказчику существенным доказательством в судебных разбирательствах с исполнителем при наступлении спорных моментов по контракту, предметом которого являются нематериальные услуги, результат которых нельзя продемонстрировать, оценить или измерить. Примером таких закупок могут служить заказы на использование интеллектуальных, профессиональных знаний исполнителя с целью выполнения потребностей организации-заказчика. В данном случае акт свидетельствует о выполнении оказанных услуг, а также отражает полноту и сроки осуществления услуг.

Какой бланк использовать

В последнее время контрольными органами в сфере закупок были выпущены методические рекомендации по использованию унифицированных форм. В них отражаются случаи нарушения условий договора, расчет штрафных санкций и сумма выплаты с учетом удержания штрафных санкций.

Как разработать свой шаблон

Каждая организация-заказчик имеет возможность самостоятельно разработать удобный бланк и утвердить его в своих локальных документах. При его оформлении в обязательном порядке нужно указать следующее:

- номер документа;

- номер контракта, который закрывается актом;

- дату составления и подписания;

- наименование, количество и стоимость выполненных работ или услуг;

- стоимость с учетом применяемой системы налогообложения;

- реквизиты сторон;

- место подписи и печати.

Как оформлять

Оформление документа допускается на фирменном бланке заказчика либо в стандартном формате на листе А4. Акт составляется в двух или более экземплярах для каждой из сторон госконтракта. Более двух экземпляров составляется в случае, если он передается в надзорные или контрольные органы заказчика, например в Федеральное казначейство, для оплаты. Соглашение подписывается обеими сторонами и закрепляется печатями в случае их использования организациями.

В акте в обязательном порядке необходимо отразить следующие параметры:

- предмет закупки;

- цену контракта;

- сроки выполнения работ или услуг.

По общему правилу документ о согласовании итогов оказанных работ составляется поставщиком, так как именно он ответственен за результат и качество услуги.

Расходы, связанные с выполнением работ

В процессе выполнения работ организация-подрядчик несет

расходы.

К таким расходам, в частности, относятся затраты на

приобретение материалов, необходимых для выполнения работ, на выплату зарплаты

работникам, транспортные расходы и т. д.

Налоговые последствия

НДС

НДС, уплаченный при приобретении материалов и т. д.,

подрядчик может принять к вычету при выполнении необходимых условий, то есть

если материалы приобретены для деятельности, облагаемой НДС, от поставщика

материалов получен счет-фактура и материалы приняты на учет.

Налог на прибыль

Расходы, связанные с выполнением работ, отражаются у

подрядчика в налоговом учете следующим образом.

Подрядчик, который применяет метод начисления и у которого

расходы делятся на прямые и косвенные, прямые расходы относит к текущим

расходам того отчетного (налогового) периода, в котором признана выручка от

выполнения работ. При этом косвенные расходы в полном объеме относятся к

расходам того отчетного (налогового) периода, в котором они произведены (п. 2

ст. 318 НК РФ).

Подрядчик, применяющий кассовый метод, затраты, связанные с

выполнением работ, признает в составе расходов после их фактической оплаты

независимо от признания выручки от выполнения работ (п. 3 ст. 273 НК РФ).

Постановление АС ЗСО от 16.11.2016 по делу № А45-100/2016.

Организация осуществляла несколько видов деятельности:

реализацию автомобилей (облагаемая НДС операция);

оказание услуг по гарантийному ремонту автомобилей (операция, освобожденная от обложения НДС на основании пп. 13 п. 2 ст. 149 НК РФ);

оказание услуг по ремонту, техническому обслуживанию и мойке автотранспортных средств, облагаемых ЕНВД.

В связи с приобретением дилерского центра и котельной организация заявила к вычету НДС в полном объеме.

Налоговый орган указал на завышение суммы вычета, поскольку приобретенное недвижимое имущество использовалось в деятельности, как облагаемой, так и не облагаемой НДС. По мнению проверяющих, общество должно было исчислить сумму вычета пропорционально выручке от облагаемых видов деятельности (п. 4 ст. 170 НК РФ).

Налоговый спор был решен в пользу инспекции. При этом в судебных решениях была высказана мысль о том, что ст. 171.1 НК РФ регулирует порядок восстановления НДС в тех случаях, когда налогоплательщик изначально правомерно применил налоговые вычеты, а затем возникли обстоятельства, влекущие обязанность восстановления ранее принятых к вычету сумм налога. Арбитры подчеркнули:

все случаи, дающие право на вычет, перечислены в ст. 171 НК РФ, в ней нет такого положения, которое предоставляет право отнести к вычетам всю сумму НДС по приобретенным объектам недвижимости при наличии обстоятельств, указанных в п. 2 ст. 170 НК РФ;

сама же ст. 171.1 НК РФ не устанавливает право налогоплательщика на применение налоговых вычетов.

Что делать, если заказчик не подписывает акт выполненных работ

Участникам госзакупок иногда приходится столкнуться с обстоятельствами, когда подрядчик сделал работу качественно и с соблюдением сроков, но заказчик не подписывает акт выполненных работ и медлит с оплатой. Подрядчик или поставщик вправе требовать у заказчика деньги в полном объеме, прибавив к сумме пени за просрочку.

Если работы уже были оплачены авансом, то без приемо-передаточного акта невозможно отразить эти средства на балансе компании-подрядчика.

Любая задержка оплаты по госконтракту является значимым нарушением — для выплаты средств у госзаказчика есть четкие сроки, оговоренные в 44 ФЗ:

- СМП должен получить оплату не позже чем через 15 рабочих дней с даты подписания акта выполненных работ;

- чтобы расплатиться с остальными, более крупными поставщиками, у госзаказчика есть 30 дней с даты подписания акта.

Если сроки вышли, а заказчик не подписал контракт и от него не поступило денег, это нарушение закона. Даже если у заказчика нет средств для своевременной оплаты поставок, он не должен перекладывать свои проблемы на плечи продавца. Объясним, как быть и что предпринять, если работа выполнена, а заказчик не подписывает акт и задержал оплату.

Зачем и когда рассчитывается компенсация НДС

Компенсация НДС при УСН возможна только в одном случае — при заключении договора строительного подряда с заказчиком, использующим ОСНО. Минимизировать налоговые риски и сохранить 20% от суммы договора помогает сметный расчёт — первичный документ, в котором подробно указываются все этапы работы и суммы расходов на строительные материалы и труд работников. Смета составляется вперёд договора на начальном этапе сотрудничества заказчика и подрядчика.

Чтобы не столкнуться впоследствии с претензиями ФНС, обе стороны должны грамотно подойти к организации процесса сотрудничества. В идеале он выглядит так:

- определяется объём работ и количество необходимых материалов, на основе полученной информации составляется смета;

- согласовываются все условия и заключается договор;

- подрядчик выполняет работы согласно смете;

- заказчик принимает работу, после чего производится окончательный расчёт.

Если в смете не будет расчётов сумм НДС или они будут ошибочны, то все участники договора понесут налоговые риски: заказчик на ОСНО не сможет вычесть неучтённый НДС, а подрядчик на УСН не сможет компенсировать свои затраты, выплаченные в качестве налога при покупке материалов.

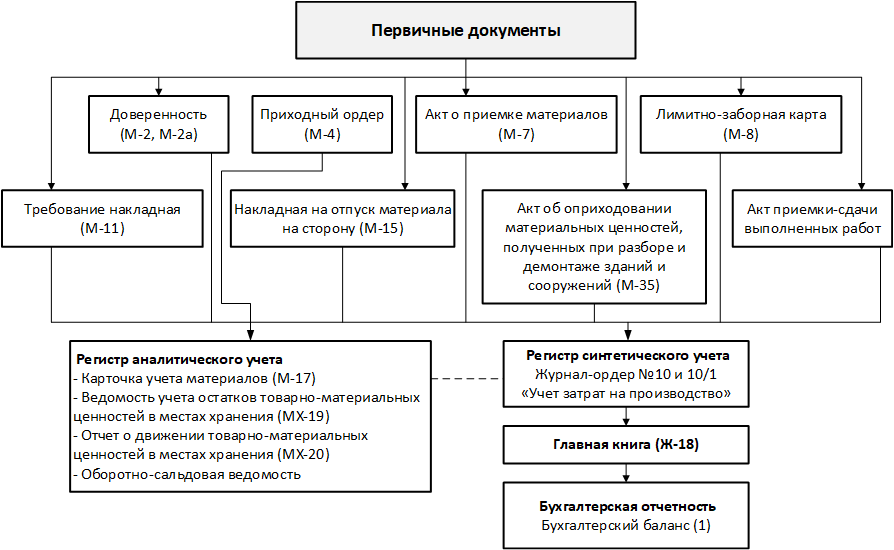

Особенности бухгалтерского учета в строительстве

Сложность сферы строительства прямо отражается на бухучете. Деятельность включает много этапов и специфических операций, которые нужно предусмотреть и правильно оформить. Как минимум, в строительстве нужно учесть:

- специфику объектов, их индивидуальные характеристики;

- широту территориального расположения построек;

- климатические условия и другие факторы, которые влияют на процесс строительства и несут непредвиденные расходы (сезонность, особенности почвы и т.д.);

- длительную подготовку к строительству (разработку планов, макетов, оформление необходимых документов и др.);

- большую вариацию услуг;

- возможность рассчитываться с клиентами поэтапно.

Другие особенности бухучета в строительстве связаны с бухгалтерскими и специализированными документами, характерными только для этой отрасли:

- сметы;

- строительные акты;

- планы и проекты;

- накладные на внутреннее перемещение и передачу материалов;

- чертежи;

- спецификации и другая рабочая документация.

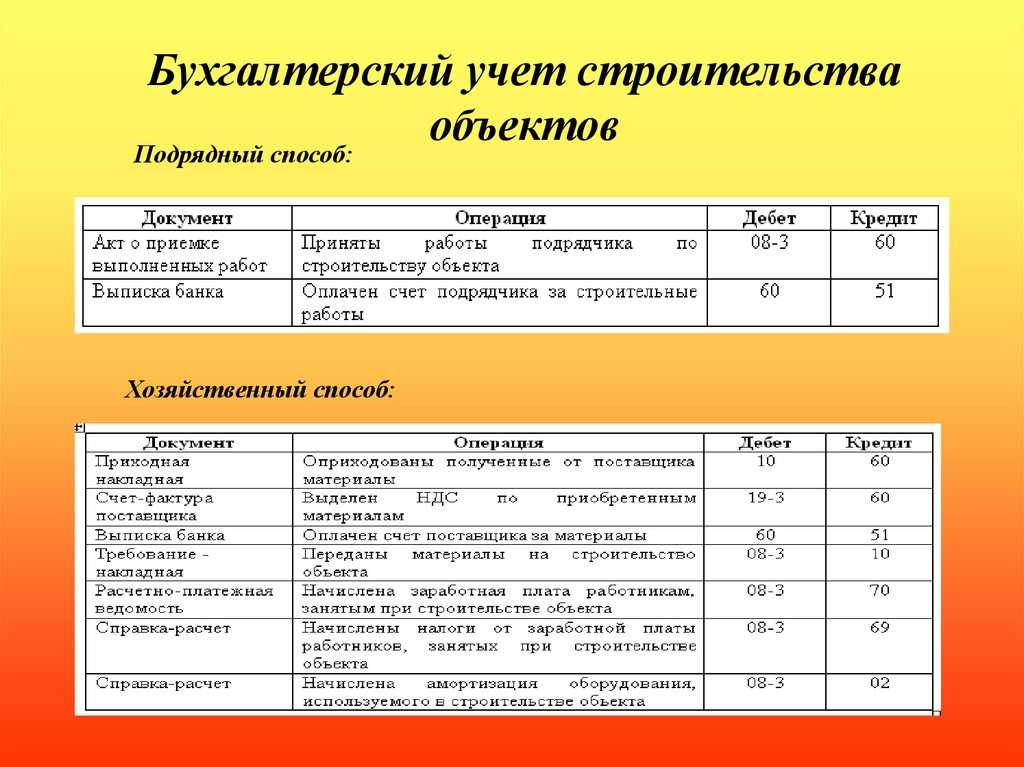

Для расчетов с подрядчиками стандартно используют две формы акта: КС-2 и КС-3. Первую оформляют по результатам выполненных работ. Ее можно составлять на итоговый вариант, когда объект полностью готов, или поэтапно, если приемка результатов и расчеты проводятся постепенно. Во втором документе приводят перечень и стоимость выполненных работ.

Бухгалтерский учет удобнее вести отдельно по каждому технологическому процессу, среди которых:

- мероприятия по подготовке к строительству;

- транспортные затраты;

- заготовительные работы;

- строительно-монтажные мероприятия.

К основным особенностям учета в строительстве стоит отнести большое количество разных материалов, с которыми работают строители. Если они хранятся на разных складах, это может усложнять инвентаризацию и процесс учета.

Оплата выполненных работ

Условия договора могут предусматривать различный порядок

оплаты выполненных работ. Эти условия влияют на правила исчисления налогов как

у подрядчика, так и у заказчика. Заказчик может оплачивать работы подрядчику до

начала работ либо после их выполнения.

Налоговые последствия

НДС

Если условиями договора предусмотрена оплата до начала

исполнения договора (отдельного этапа), то с суммы поступившего аванса

необходимо исчислить и уплатить НДС (пп. 2 п. 1 ст. 167 НК РФ). При этом не

позднее пяти календарных дней со дня получения аванса подрядчик должен

выставить заказчику «авансовый» счет-фактуру на эту сумму (п. 3 ст. 168 НК РФ).

После того как будут завершены работы (этап работ) и

подписан акт приемки-передачи, у подрядчика на основании пункта 14 статьи 167

НК РФ вновь возникает момент определения налоговой базы по НДС. Поэтому со

стоимости выполненных работ он также должен исчислить НДС и выставить заказчику

«отгрузочный» счет-фактуру. Одновременно НДС, уплаченный с аванса, он может

предъявить к вычету из бюджета (п. 8 ст. 171, п. 6 ст. 172 НК РФ).

Если заказчик перечисляет средства подрядчику после

завершения работ, то НДС в отношении этих работ он исчисляет один раз на дату

подписания акта приемки-передачи выполненных работ. Соответственно, один раз

он выставляет заказчику счет-фактуру.

Налог на прибыль

Порядок отражения в доходах для целей налогообложения

прибыли средств, полученных от заказчика, зависит от того, какой метод

признания доходов применяет подрядчик.

Если подрядчик применяет метод начисления, то доходы признаются

на дату подписания акта приемки-передачи выполненных работ независимо от того,

поступили на эту дату фактически средства от заказчика или нет (п.п. 1, 3 ст.

271 НК РФ). Это означает, что суммы предоплаты, поступившие от заказчика, в

доходы до завершения работ не включаются (пп. 1 п. 1 ст. 251 НК РФ).

Если подрядчик применяет кассовый метод, то момент признания

выручки в доходах не зависит от даты подписания акта приемки-передачи

выполненных работ. У такого подрядчика выручка включается в доходы на дату

получения средств от заказчика (пп. 1 п. 1 ст. 251 НК РФ, п. 2 ст. 273 НК РФ).

Когда работы считаются реализованными

Налоговый кодекс определяет реализацию результатов работ, выполненных одним лицом для другого лица, как их передачу исполнителем (п. 1 ст. 39 НК РФ). В соответствии с гражданским законодательством, к которому следует обратиться на основании п. 1 ст. 11 НК РФ, под передачей понимают момент перехода от исполнителя к другому лицу риска утраты и повреждения результатов работ.

В Письме от 25.01.2011 N КЕ-4-3/860@ ФНС России, ссылаясь на Письмо Минрегиона России от 24.11.2009 N 39196-ИП/08, обратила внимание на то, что является результатом работ подрядчика в соответствии с его обязательствами по отношению к заказчику

Обязательства подрядчика по отношению к заказчику |

Результат, переданный заказчику |

Строительство объекта |

Построенный объект капитального строительства |

Выполнение определенных строительных работ |

Выполненные строительные работы |

Результат работы в момент передачи заказчику должен обладать свойствами, указанными в договоре, и соответствовать показателям, содержащимся в технической документации.

Порядок сдачи и приемки работ предусмотрен ст. 753 ГК РФ. Заказчик, получивший сообщение подрядчика о готовности к сдаче результата выполненных по договору строительного подряда работ (этапа работ, если это предусмотрено договором), обязан немедленно приступить к его приемке. Сдача результата работ подрядчиком и приемка его заказчиком оформляются актом, подписанным обеими сторонами.

Как следует из разъяснения Минрегиона, подписание акта выполненных работ (этапа работ) по договору строительного подряда является передачей результата выполненных работ (этапа работ) подрядчиком и приемкой таких работ заказчиком. При этом (как справедливо отмечает министерство) понятие «сдача результата выполненного этапа работ» нормативными правовыми документами, применяемыми в строительстве, не определено.

Таким образом, передачей результата выполненных по договору подряда работ и приемкой его заказчиком может быть передача (приемка):

- законченного капитальным строительством объекта в целом;

- выполненного этапа строительных работ (если понятие «этап работ» определено в договоре) либо отдельных строительных (монтажных, пусконаладочных) и иных неразрывно связанных со строящимся объектом работ.

Учитывая изложенное, операциями по реализации СМР, признаваемых объектом обложения НДС, в соответствии с пп. 1 п. 1 ст. 146 НК РФ может быть результат:

- выполненных по договору строительного подряда работ, свидетельствующий о законченном капитальном строительстве объекта в целом;

- выполненного этапа строительных работ (если определение этапа работ предусмотрено в договоре);

- выполненных монтажных, пусконаладочных и иных неразрывно связанных со строящимся объектом работ.

Только в этих случаях у подрядчика возникает обязанность оформить (на основании соответствующих первичных учетных документов — актов) соответствующий счет-фактуру. Счет-фактура выставляется в адрес заказчика не позднее пяти календарных дней считая со дня передачи:

- законченного капстроительством объекта в целом;

- выполненного этапа строительных работ;

- выполненных монтажных, пусконаладочных и иных неразрывно связанных со строящимся объектом работ.

Таким образом, ежемесячное составление «КС-ок» на объем строительно-монтажных работ, выполненных подрядчиком за истекший календарный месяц, при условии, что объем работ не является определенным договором результатом работ, не свидетельствует о передаче подрядчиком и приемке заказчиком этого результата работ. В указанном случае дата подписания актов приемки выполненных работ момент реализации их результатов не определяет. А раз так, то у подрядчика не возникает обязанности начислять НДС и, соответственно, выставлять счет-фактуру заказчику.

Если данное правило подрядчиком нарушается (то есть счет-фактура все-таки оформляется), заказчик на основании такого документа не вправе претендовать на налоговый вычет. (Кстати, данный факт подтвержден финансистами в упомянутых выше Письмах , в которых отмечено: вычет НДС по выполненным подрядными организациями работам возможен на основании счетов-фактур, выставленных подрядчиками в порядке, установленном п. 3 ст. 168 и ст. 169 НК РФ. Иными словами, счет-фактура должен быть выставлен в течение пяти дней после того, как состоялась реализация товаров (работ, услуг).)

Письма Минфина России от 14.10.2010 N 03-07-10/13, от 20.03.2009 N 03-07-10/07.

Определение налоговой базы по НДС при СМР

Налоговая база по НДС при выполнении СМР определяется как стоимость этих работ. В указанную стоимость включаются все затраты налогоплательщика, фактически понесенные им при строительстве основных средств.

Если к выполнению строительно-монтажных работ частично привлекаются сторонние организации, то стоимость строительных работ, выполненных подрядчиками, не должна быть включена в налоговую базу (см. решение ВАС РФ от 06.03.2007 № 15182/06 и постановление ФАС Уральского округа от 14.01.2008 № Ф09-11071/07-С2). Налоговики также придерживаются данной позиции (письмо ФНС России от 04.07.2007 № ШТ-6-03/527).

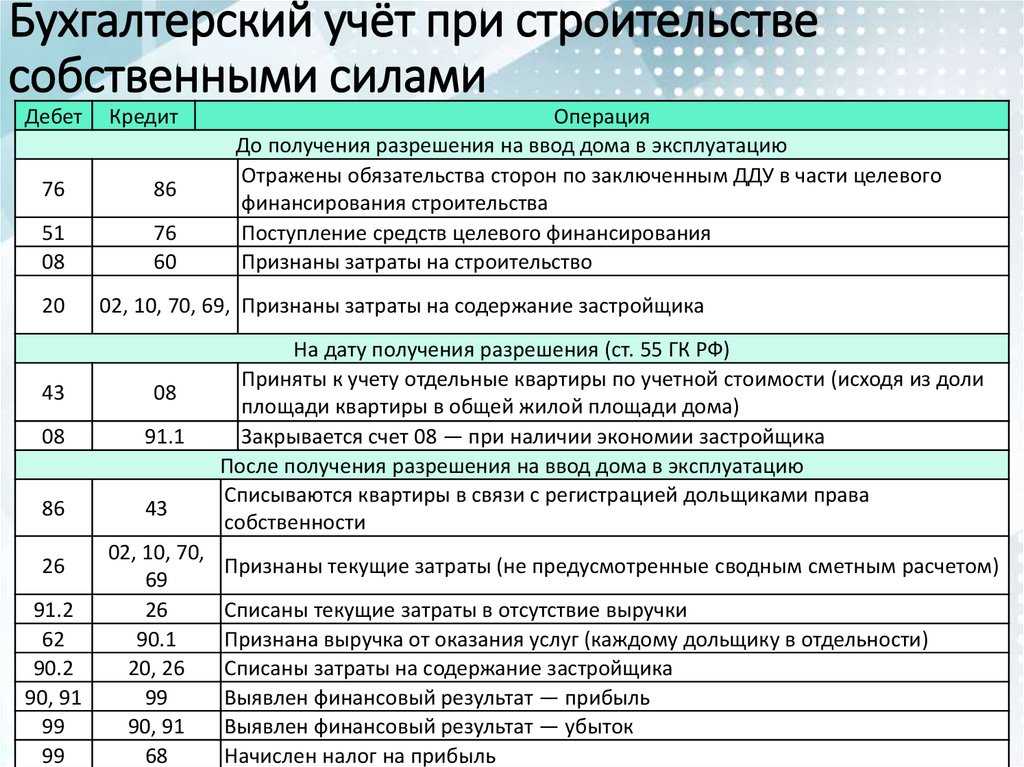

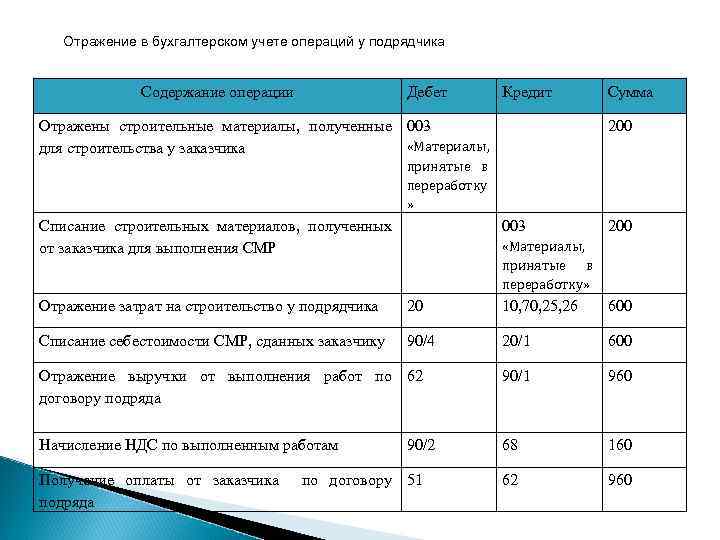

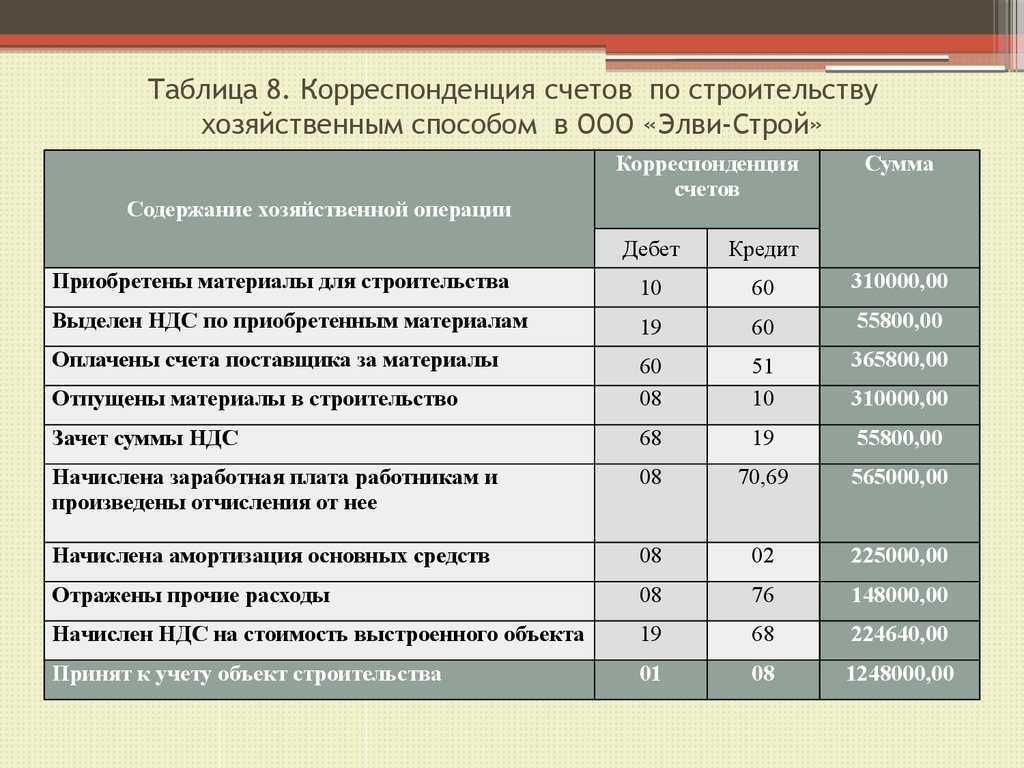

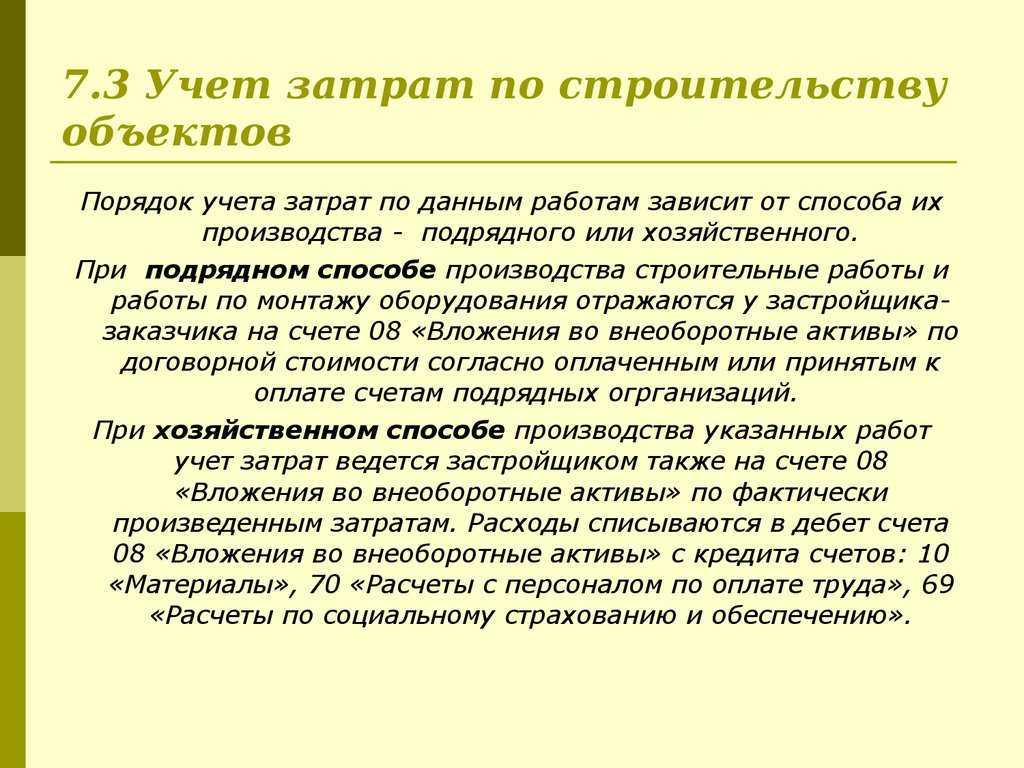

Бухучет в строительстве у заказчика

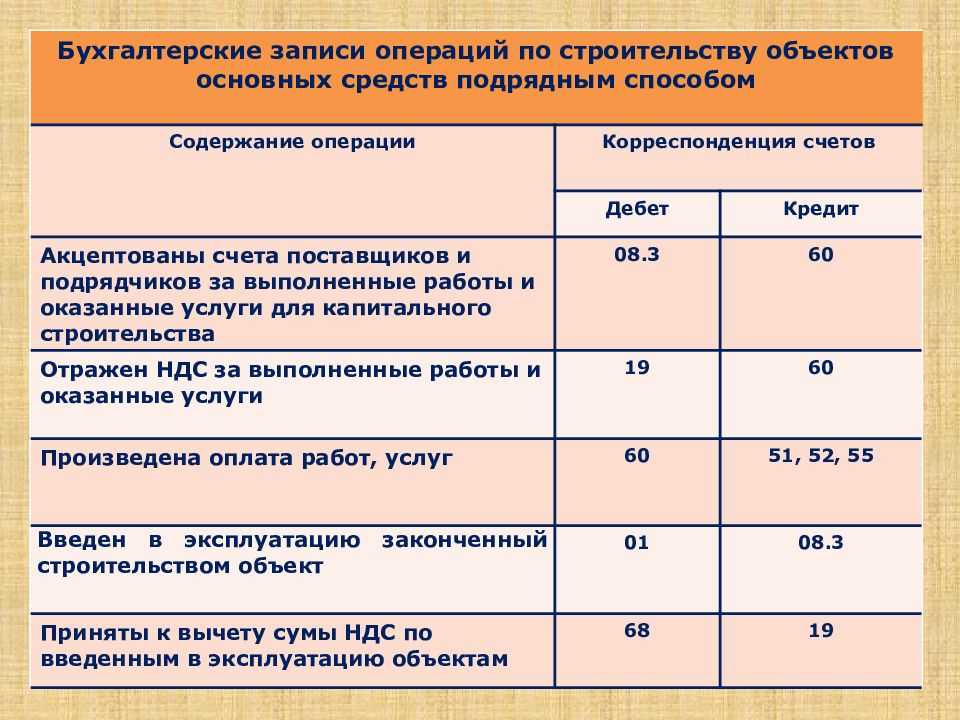

Одной из особенностей учета со стороны заказчика заключается в том, что строительство объекта строительства для заказчика – это вложение денежных средств во внеоборотные активы. Учет осуществляется на 08 счете «Вложение во внеоборотные активы», к которому открывается специальный субсчет 3 «Строительство объектов ОС». Составляя акт выполненных работ КС-2 с отражением затрат на оплату подрядных работ, заказчиком составляется следующая проводка: Д08.3 К60 на сумму, указанную в акте КС-2. При предъявлении заказчиком НДС, запись будет следующей: Д19 «НДС» К60 на сумму налогового обязательства. После завершения строительства, все затраты, отраженные по Д08.2 переносятся в Д01.

Амортизация на построенный объект начисляется с первого числа месяца, следующего за месяцем принятия объекта к учету.

Если стройка не окончена

В следующем году порядок возмещения НДС по капитальному строительству вновь изменится. Это предусмотрено проектом поправок к гл. 21 Налогового кодекса, который находится на подписи у президента .

Подробнее о новом порядке исчисления НДС читайте на с. 10

Несмотря на то что новый закон вступит в силу с 1 января 2006 г., часть его положений будет распространяться и на те объекты, строительство которых началось раньше. Если стройка ведется подрядным способом, то возместить НДС, предъявленный подрядчиками, застройщик сможет в следующем порядке:

- суммы, уплаченные до 1 января 2005 г., — после ввода объекта в эксплуатацию;

- суммы, уплаченные в течение 2005 г., — равномерно в течение 2006 г. Если в 2006 г. строительство завершается, остаток НДС предъявляется к вычету единовременно.

Пример 2. Фирма «Заря» подрядным способом строит склад готовой продукции. По плану строительство включает в себя три этапа:

- январь — декабрь 2004 г. с объемом 1 180 000 руб. (в том числе НДС — 180 000 руб.);

- январь — декабрь 2005 г. с объемом 1 770 000 руб. (в том числе НДС — 270 000 руб.);

- январь — июнь 2006 г. с объемом 590 000 руб. (в том числе НДС — 90 000 руб.).

По окончании каждого этапа подрядчик выставляет «Заре» счета-фактуры с выделенной суммой налога.

Предположим, строительство объекта окончено досрочно — в марте 2006 г. В этом же месяце «Заря» ввела его в эксплуатацию и полностью рассчиталась с подрядчиком.

С учетом новых требований в 2006 г. застройщик вправе ежемесячно принимать к вычету 1/12 суммы НДС, предъявленной заказчиком в течение 2005 г. Таким образом, за январь и февраль «Заря» сможет возместить из бюджета 45 000 руб. (270 000 руб. : 12 мес. x 2 мес.). После того как объект будет введен в эксплуатацию, фирма получит право на возмещение всей оставшейся суммы. Объем налогового вычета за март составит:

180 000 руб. + (270 000 руб. — 45 000 руб.) + 90 000 руб. = 495 000 руб.

О.Харламова

Эксперт ПБ