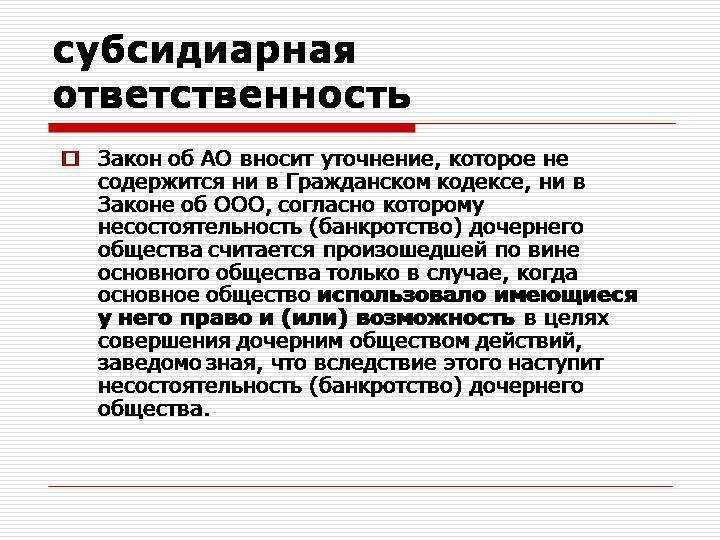

В каких случаях субсидиарная ответственность наступает для владельцев действующего бизнеса

Если компания работает в обычном режиме, то опасность для имущества ответственных лиц меньше, чем при банкротстве. Но бывает, что под удар попадают собственники и руководители действующего бизнеса.

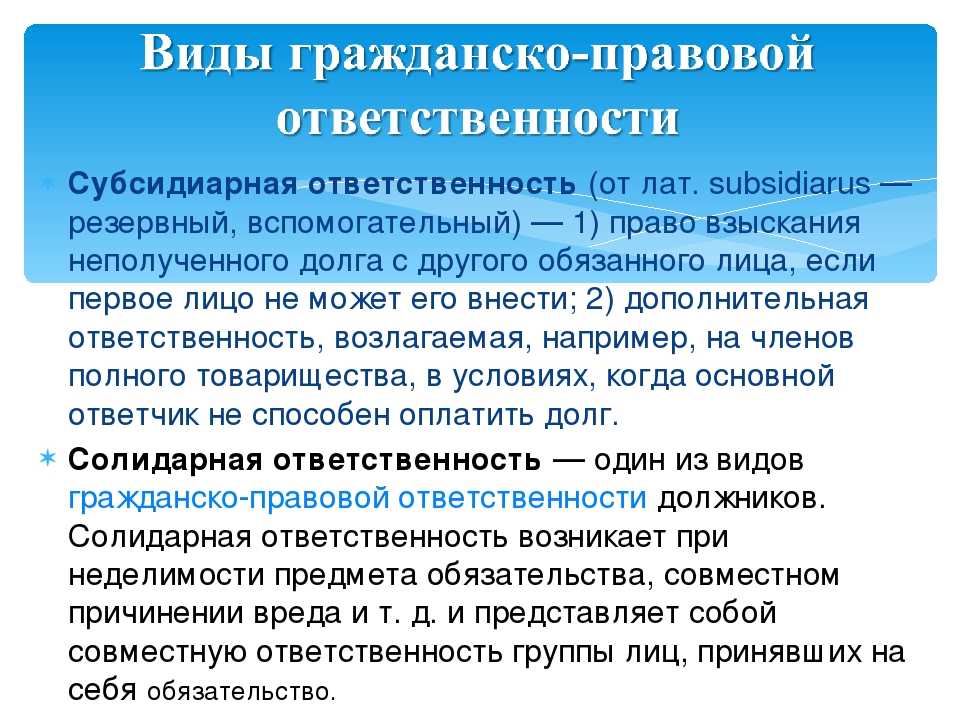

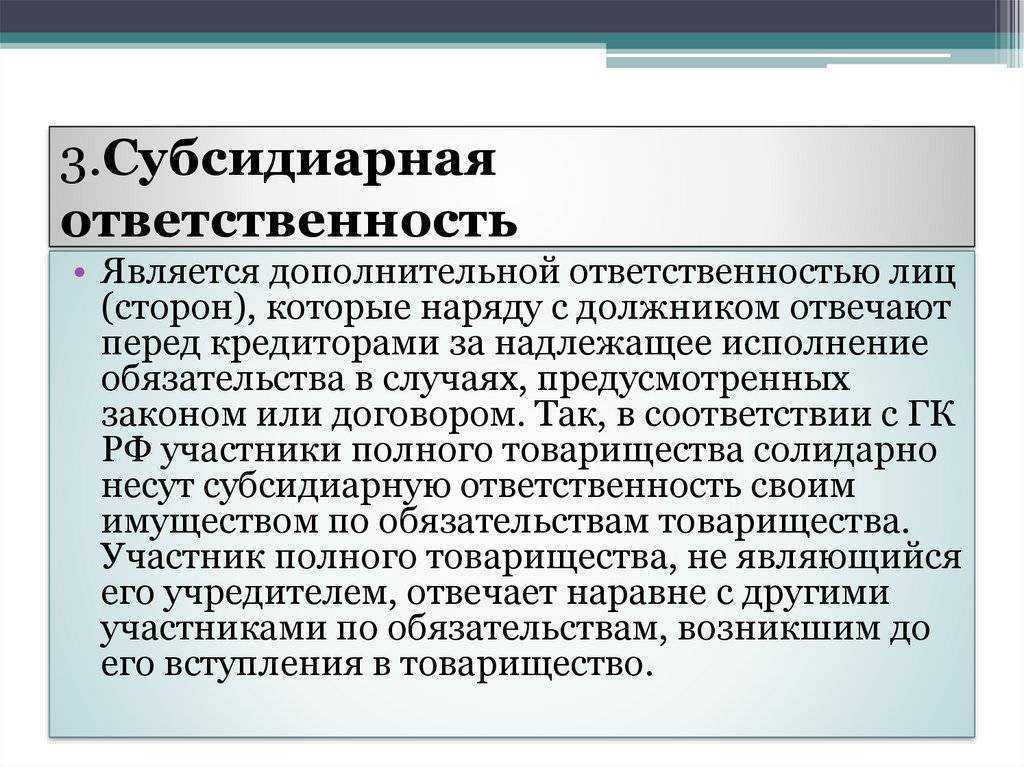

Субсидиарная ответственность по кредитам

Иногда ответственные лица организации добровольно возлагают на себя это бремя. Так случается при получении кредитов. Кроме залога банки часто требуют у компаний дополнительное обеспечение — личное поручительство владельца бизнеса или директора. Поэтому может быть такая ситуация: компания работает и не собирается закрываться, но возникают временные финансовые трудности и организация допускает просрочку по кредиту.

Обычно в таких случаях банк по договору имеет право потребовать возврата всей суммы долга. Но если у компании проблемы с текущими платежами, то вряд ли она найдет средства для полного расчета с банком. Тогда кредитная организация получит свои средства за счет залога, а если имущества юридического лица не хватит, взыщет остаток с поручителей в порядке субсидиарной ответственности.

Согласно ст. 363 ГК РФ, поручитель и должник отвечают перед кредитором солидарно. В таком случае банк может взыскивать просроченный долг как с самой компании, так и с поручителя по своему выбору. Но кредитным договором может быть предусмотрена и субсидиарная ответственность поручителя.

Чтобы при просрочке по кредитам не пострадало имущество поручителей, постарайтесь договориться с банком об отсрочке платежей. Если это сделать не получилось, рассчитайтесь активами компании, переданными в залог.

Субсидиарная ответственность по налогам

С налоговыми задолженностями ситуация сложнее. Взыскать с ответственных лиц работающей компании долги по налогам в общем случае нельзя. Такое решение отражено в Постановлении КС РФ № 39‐П.

Конституционный Суд РФ решил, что налоговики могут предъявлять претензии к первым лицам компании только после ее ликвидации или признания недействующей.

Однако в решении есть оговорка: если проверяющие докажут, что юридическое лицо прикрывает незаконные действия КДЛ, то применить субсидиарную ответственность все‐таки можно, даже если компания еще работает.

КС РФ не определил, по каким критериям нужно в этом случае оценивать деятельность организации и ее КДЛ. Это остается на усмотрение судов, которые будут разбирать конкретные ситуации.

Например, Кировский районный суд г. Хабаровска в решении от 20.12.2017 по делу № 2—1528/2017 отказал представителям ФНС в иске о взыскании налоговой задолженности с руководителя действующей компании.Суд отметил, что, хотя из‐за действий директора у предприятия появились недоимки по налогам, нет фактов его личного обогащения. Деньги потратили на текущие расходы компании: выплату зарплаты и расчеты с контрагентами.

Если у компании появилась крупная налоговая задолженность, то, пока все не заплатите, не совершайте никаких действий, которые налоговики могут посчитать подозрительными. Таковыми они считают реорганизацию, продажу активов, массовое увольнение работников и т. п.

Взыскание задолженности по налоговой проверке с третьих лиц

Казалось бы, все меры по взысканию, предусмотренные НК РФ, выполнены, а платежи в бюджет не поступают. И здесь НК РФ определены ряд ситуаций, когда задолженность, непогашенная должником, может быть взыскана в судебном порядке с его взаимозависимых лиц (пп.2 п. 2 ст. 45 НК РФ).

Необходимыми же условиями для взыскания налоговой задолженности с новой компании являются:

- Признание судом компании зависимой;

- Задолженность по налогам возникла по итогам налоговой проверки и числится более 3 месяцев;

- Поступление или передача на счета новой компании выручки налогоплательщика-должника.

Для чего нужна концепция планирования

Данная Концепция определяет основные приоритеты, принципы и направления реализации единого подхода к планированию выездных налоговых проверок.

Предлагаемая система планирования позволяет:

- Не трогать законопослушного налогоплательщика

- Выходить на налогоплательщика, допустившего нарушения и определить по нему мероприятия налогового контроля.

- Стимулировать налогоплательщика соблюдать налоговое законодательство.

- Повышение налоговой грамотности и дисциплины налогоплательщиков

- Побуждение налогоплательщиков к добровольному уточнению своих налоговых обязательств.

На практике выездную проверку могут назначить и по другим основаниям:

Большое количество сдаваемых уточненных деклараций и расчетов, значительный рост выручки при снижении суммы налогов, незаконное применение льгот и т.д.

В каких случаях компании признаются взаимозависимыми

Существует три случая признания компаний взаимозависимыми:

- Наличие одинаковых учредителей и (или) руководителей в компаниях или взаимного участия данных компаний в уставных капиталах друг друга;

- Наличие договоров между компаниями, позволяющих одной компании определять решения, принимаемые другой компанией (например, заключение договора о выполнении функций единоличного исполнительного органа);

- Компании могут быть признаны судом зависимыми по иным основаниям, например, при наличии возможности какого-либо лица оказывать влияние на решения, принимаемые должником и новой компанией при отсутствии признаков учредительства или заключенного договора между ними.

Если первые два случая признания организаций взаимозависимыми находятся на поверхности, то третий случай требует сбора доказательств их взаимозависимости.

Доказательствами для суда могут быть:

- Регистрация новой организации в период проведения выездной налоговой проверки существующей организации или в момент, когда организация узнала или должна была узнать о назначении ВНП;

- Перезаключение договоров с контрагентами: первоначальная организация уступает свои права по заключенным договорам вновь созданной организации или расторгает их, а вновь созданная организация заключает с ними аналогичные договоры за короткий промежуток времени;

- Организации (проверяемая и новая) имеют одинаковые фактические адреса, контактные телефоны, интернет-сайты, виды деятельности, товарный знак;

- Вновь созданная организация начинает работать с контрагентами первой организации на тех же самых договорных условиях;

- Уменьшение активов существующей организации с момента проведения налоговой проверки;

- Переход всех сотрудников из существующей организации во вновь созданную организацию;

- Перечисление контрагентами выручки в адрес вновь созданной организации, тогда как ранее перечисляли в адрес существующей организации;

- Прочие обстоятельства, свидетельствующие о том, что новое общество идентично старой компании: переписка между организациями и контрагентами, показания свидетелей и т.д.

Исходя их вышеизложенного следует, что переведя бизнес на другую организацию, формально независимую с целью неуплаты задолженности по налогам и сборам, налоговые органы могут обратиться в суд с требованием: «Признать новую организацию зависимой и взыскать с нее всю сумму задолженности, первой организации — должника.

Кого могут признать скрытым бенефициаром

В действующем законодательстве отсутствует четкая модель правовой конструкции по идентификации скрытых бенефициаров. Это создает проблемы, связанные с их выявлением и привлечением к ответственности — в каждом конкретном деле вопрос о привлечении к субсидиарной ответственности решается по усмотрению суда.

Сегодня в судебной практике основным ориентиром для определения статуса лиц, которых можно привлечь к субсидиарной ответственности, является постановление пленума Верховного Суда РФ от 21 декабря 2017 года № 53 «О некоторых вопросах, связанных с привлечением контролирующих должника лиц к ответственности при банкротстве». В п. 7 этого постановления разъясняется, что лицо, которое извлекло выгоду из незаконного, в том числе недобросовестного, поведения руководителя должника является контролирующим.

К этой категории суд может отнести:

Перечень примеров, содержащихся в постановлении, не является закрытым.

Сам банкрот. Нет, сам банкрот.

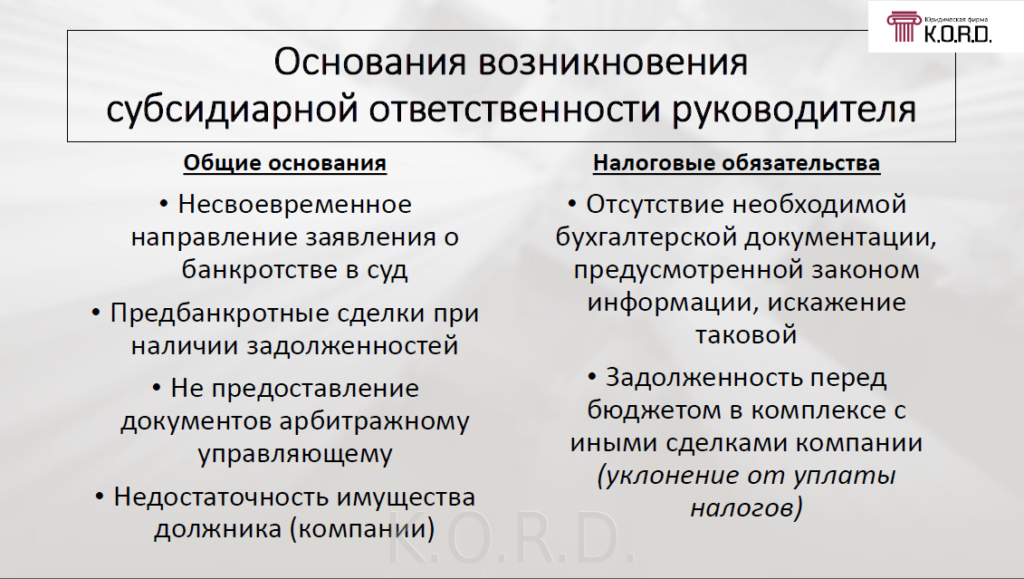

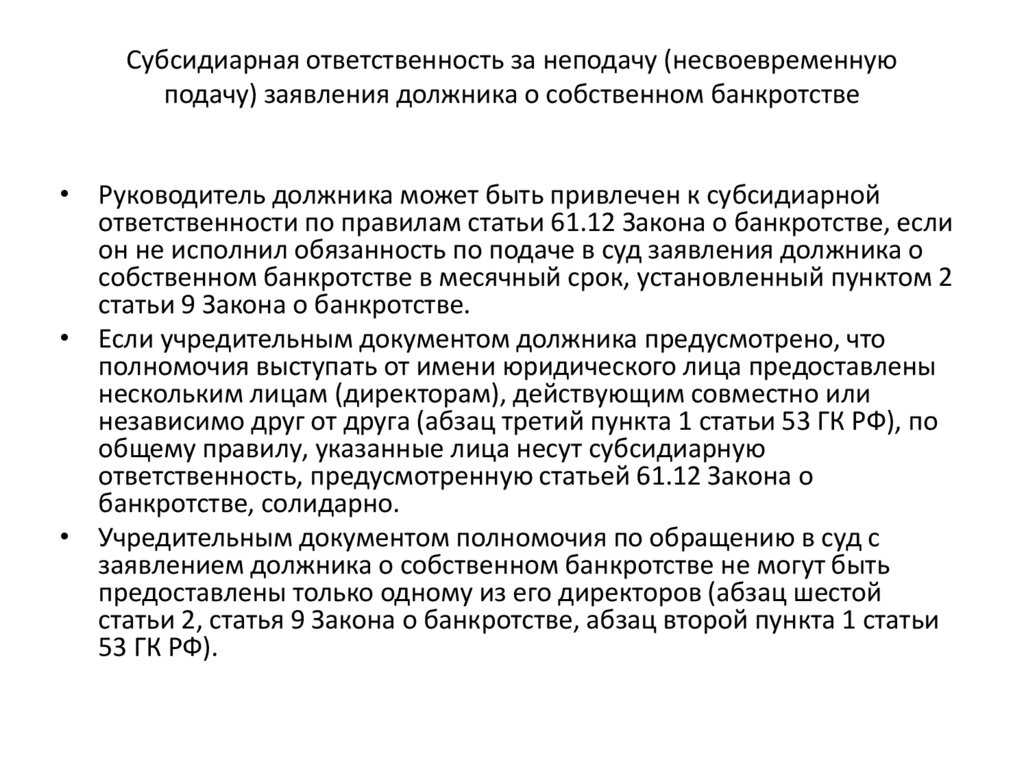

По закону руководитель, придя к выводу о неплатежеспособности компании, обязан в течение месяца обратиться в арбитражный суд с заявлением о признании ее банкротом. Обязанность введена с целью предотвращения более масштабных негативных последствий для кредиторов, чтобы компания не могла принимать на себя дальнейшие невыполнимые денежные обязательства.

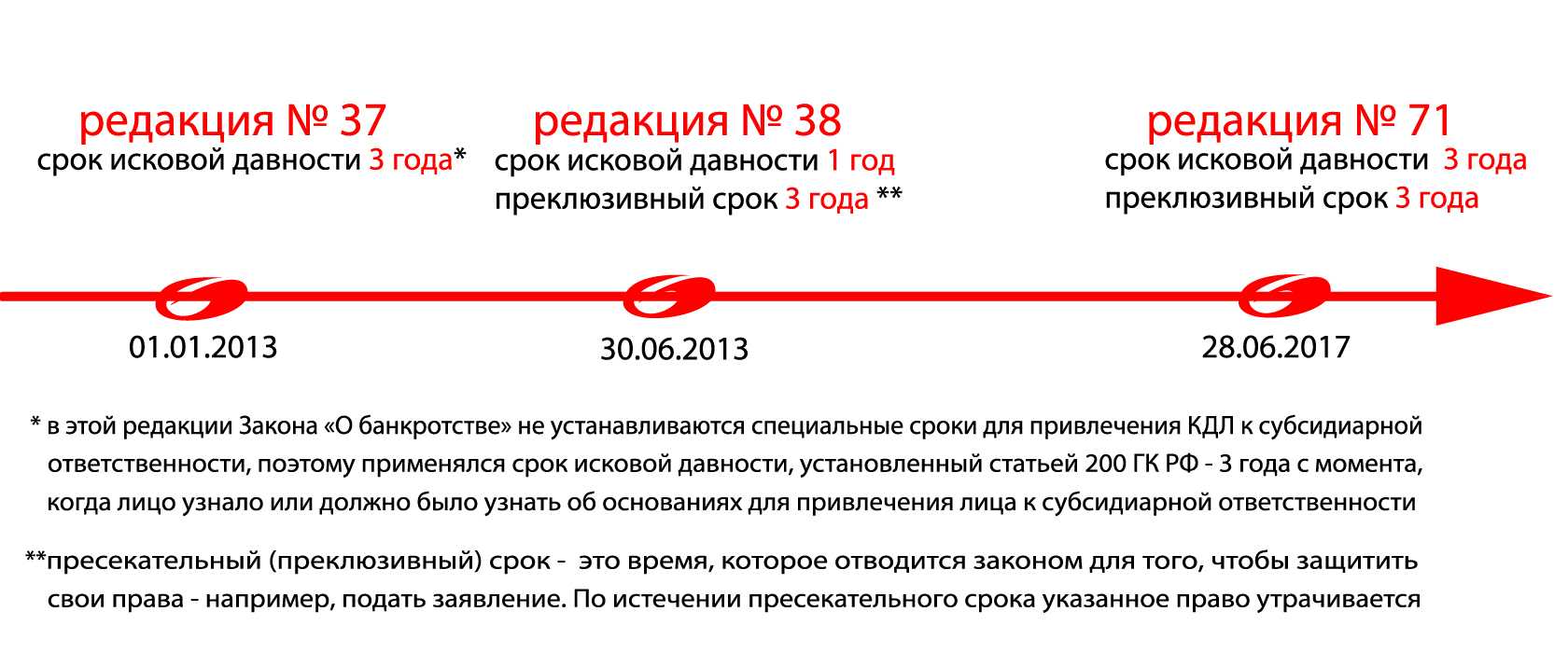

Именно с первопричиной включения в законодательство этого основания ответственности связана ключевая ее особенность — привлечь руководителя (и только руководителя) к субсидиарной ответственности за несвоевременную подачу заявления должника можно далеко не по всем обязательствам, на удовлетворение которых не хватает имущества Общества. Он несет ответственность лишь по тем из них, которые возникли по истечении срока, отведенного для подачи такого заявления.

Поэтому на практике все судебные споры привлечения руководителя (ликвидатора) должника к субсидиарной ответственности связаны с установлением даты возникновения обязанности по самостоятельной подаче заявления о банкротстве.

Для руководителя установлен один месяц, а для ликвидатора — 10 дней для подачи заявления с момента наступления одного из перечисленных ниже обстоятельств:

-

удовлетворение требований одних кредиторов приводит к невозможности исполнения других;

-

обращение взыскания на имущество должника существенно осложнит или сделает невозможной хозяйственную деятельность должника;

-

есть непогашенная в течение 3-х месяцев задолженность перед работниками;

-

должник имеет признаки неплатежеспособности и (или) недостаточности имущества.

По сути, все перечисленные обстоятельства пересекаются друг с другом и на практикеПостановление Арбитражного суда Уральского округа от 18 февраля 2021 г. по делу № А34-170/2017 сводятся к доказыванию наличия у Общества признаков неплатежеспособности и недостаточности имущества. Для решения этого вопроса мы предлагаем исходить из подхода, сложившегося в судебной практике на основе системного толкования норм о банкротстве, к определению финансовой неплатежеспособности должника и недостаточности имущества:

Просто направление кредитором претензии должнику об уплате задолженности и неисполнение ее в срок не является доказательством неплатежеспособности должника. При этом во всех делах суды учитывают тот факт, что обязательства не исполняются именно вследствие отсутствия каких-либо активов у Общества.

Срок подачи самостоятельного заявления должника о банкротстве определяется в следующем порядке:

Собственно за нарушение этих сроков руководителю, а также иным лицам (!), которые обязаны были принять соответствующее решение, и прилетит «субсидиарка». Своя, личная, персональная. Даже если в самом факте банкротства был невиноват.

Для определения пределов такой специальной формы субсидиарной ответственности все обязательства компании-должника можно разделить на две группы: те, которые послужили реальной причиной банкротства и те, которые возникли после появления признаков банкротства. За неподачу заявления о самобанкротстве привлечь руководителя должника к ответственности можно только за вторые. По первой группе обязательств руководитель привлекается к ответственности по общим основаниям.

При этом не имеет значения, какое обязательство не смог погасить должник: не заплатил налоги, не вернул кредит, не оплатил товары (работы, услуги) в установленный договором срок.

Зато кредитор, обязательства перед которым возникли по истечению месяца с момента возникновения у компании признаков банкротства, может рассчитывать на исполнение обязательств перед ним за счет директора в любом случае.

Очевидно, что на практике для привлечения к субсидиарной ответственности по рассматриваемому основанию важно не только, чтобы у Общества числилась неоспариваемая /подтвержденная решением суда задолженность более трех месяцев, но и отсутствовали активы для ее погашения.

Подробнее о практических нюансах субсидиарной ответственности читайте в Гиде по субсидиарной ответственности на основе анализа арбитражной практики сплошным методом.

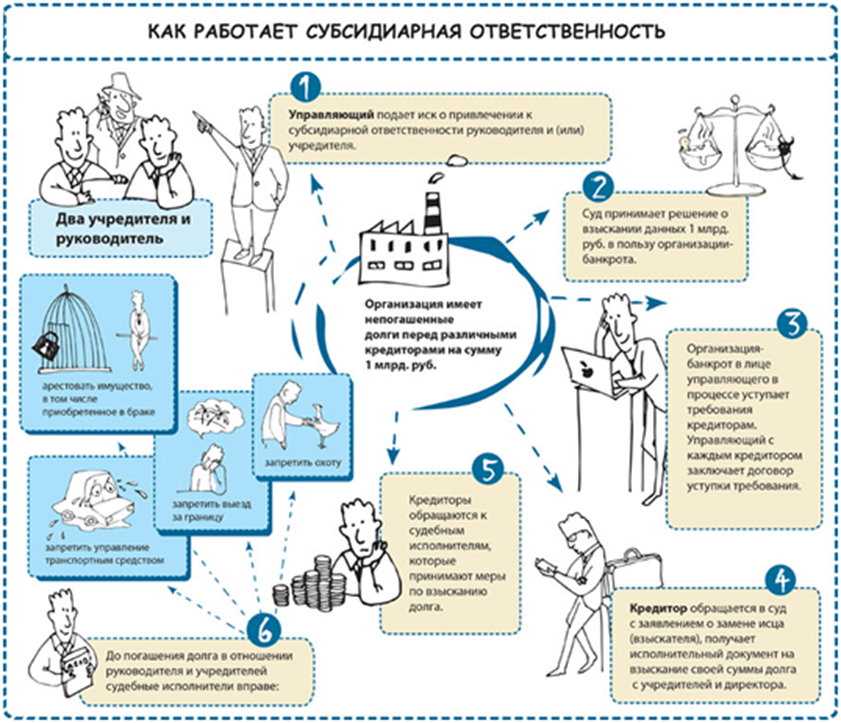

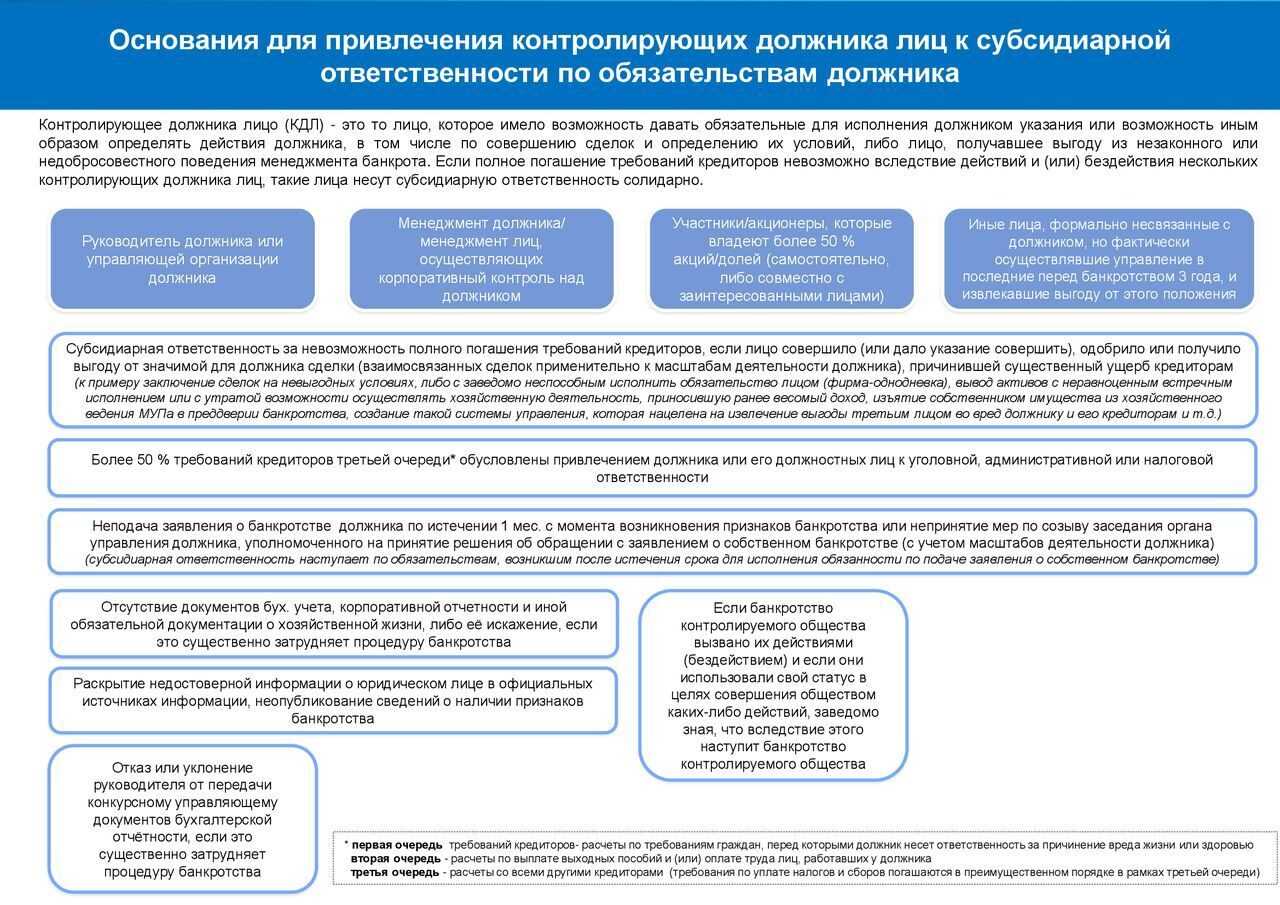

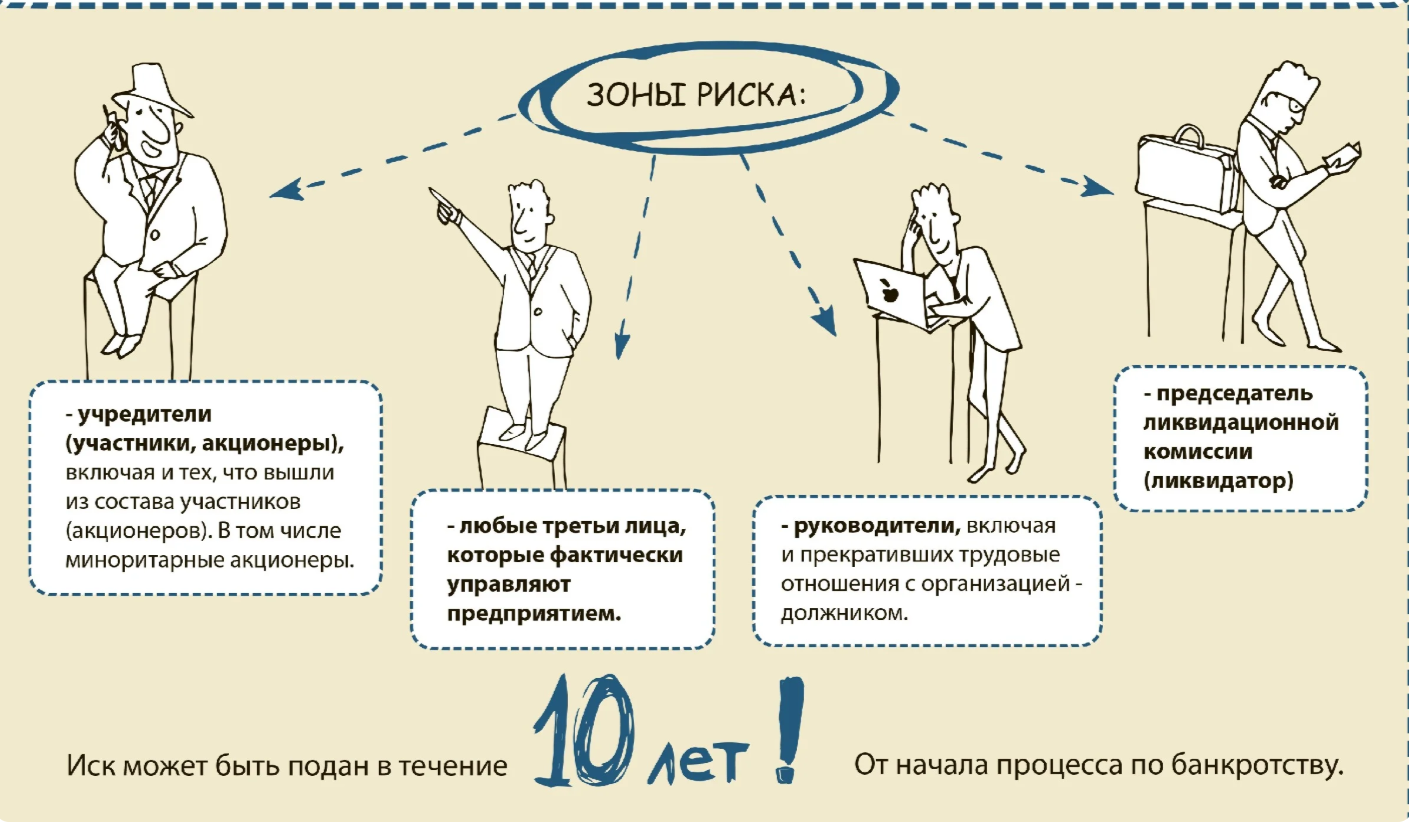

К ответственности могут привлечь все руководство

Кто отвечает за долги компании — ст. 61.11 ФЗ 127-ФЗ

Если у компании долги, своими вещами и деньгами рискует все руководство: учредители, генеральный и финансовый директора, главный бухгалтер, акционеры.

Главное — чтобы сотрудник действительно был тем человеком, который принимал решения, влиял на компанию и привел ее к банкротству. Такого человека закон называет контролирующим лицом.

В ООО «Лосось» началась процедура банкротства. Управляющий проверил бухгалтерию и заметил, что не хватает первичных документов, а еще бухгалтер не платил по долгам, хотя мог. Управляющий попросил суд привлечь его к ответственности: из-за ошибок в бухучете руководство не знало, что дела настолько плохи. Но бухгалтер рассказал, что так поступать ему велел директор. К ответственности привлекли обоих.

Посадить на свое место номинального директора тоже не получится — все равно обвинят тех, кто управлял компанией на самом деле. А номинальному директору ничего не будет, если он докажет, что не при делах, или укажет на настоящего руководителя.

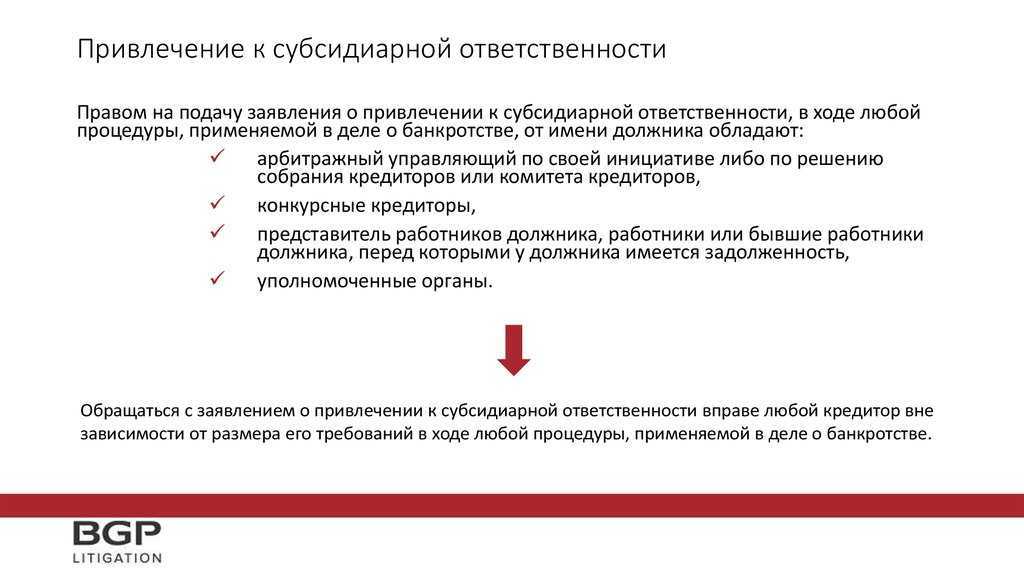

О праве привлечь к ответственности любого сотрудника — ст. 61.10 ФЗ 127-ФЗ

А еще суд может привлечь к ответственности кого угодно, даже младшего бухгалтера, если поймет, что именно он тратил деньги и заключал рискованные сделки. Может — даже родственника руководителя, который формально не был сотрудником фирмы. Если суд выяснит, что к банкротству были причастны несколько лиц, они будут нести ответственность солидарно.

Суд привлек к ответственности сыновей директора

В Москве строительная компания «Альянс» задолжала ФНС 310 млн руб. и в 2017 году обанкротилась. Суд выяснил, что фирма укрывалась от уплаты налогов с помощью фиктивных операций с компаниями-посредниками. Выведенные из «Альянса» деньги переводились на счета жены директора, что и стало причиной банкротства. Супруги подарили сыновьям восемь квартир и два автомобиля. Суд постановил привлечь их к субсидиарной ответственности.

Обеспечительные меры по взысканию

Если налогоплательщик попал в поле зрения налогового органа и включен в План выездных налоговых проверок, это значит, что помимо нарушений, установленных предварительным анализом, у организации должно быть имущество, за счет которого обеспечивается взыскание. В соответствии с п.10.ст.101 НК РФ налоговый орган, проводивший проверку, после вынесения Решения о привлечении к ответственности за совершение налогового правонарушения (далее Решение) имеет право принять обеспечительные меры.

Обеспечительными мерами могут быть:

- Запрет на отчуждение (передачу в залог) строго в следующей последовательности:

— недвижимого имущества, не участвующего в производстве продукции (работ, услуг);

— транспортных средств, ЦБ, предметов дизайна служебных помещений;

— иного имущества, за исключением готовой продукции, сырья и материалов. - Приостановление операций по счетам в банке в соответствии со ст.76 НК РФ. Ограничение по счетам в банке допускается в отношении разницы между общей доначисленной суммой по Решению и стоимостью имущества, не подлежащего отчуждению (передаче в залог).

По просьбе налогоплательщика обеспечительные меры могут быть заменены в соответствии с п.11 ст.101 НК РФ на:

- банковскую гарантию

- залог ЦБ, обращающихся на рынке ЦБ или залог иного имущества

- Поручительство третьего лица.

Копия Решения о принятии обеспечительных мер вручается налогоплательщику в течение 5 дней после дня его вынесения.

Если задолженность будет погашена, то выносится Решение об отмене обеспечительных мер.

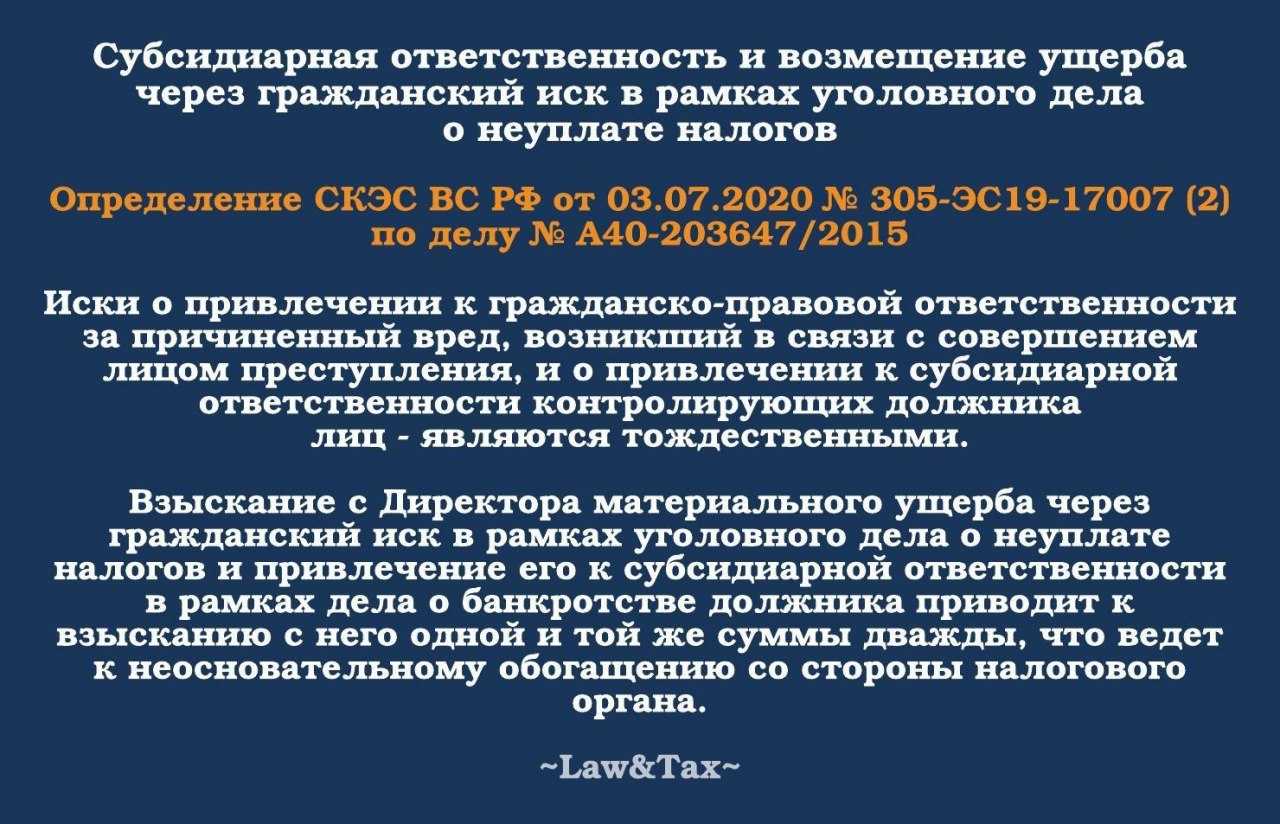

Субсидиарная ответственность в банкротстве. Основания. Не кратко.

Тут мы подробно раскроем, за что можно привлечь контролирующее должника лица к субсидиарной ответственности. Если не знаете, кто такие контролирующие лица, то прочитайте нашу статью на эту тему.

Действия или бездействие контролирующих лиц, которые повлекли банкротство

В законе о банкротстве дана размытая формулировка, за что контролирующее лицо можно привлечь к субсидиарке. Согласитесь, под формулировку «Если полное погашение требований кредиторов невозможно вследствие действий и (или) бездействия контролирующего должника лица, такое лицо несет субсидиарную ответственность по обязательствам должника» можно подогнать практически любое действие, которое не понравится кредиторам или конкурсному управляющему, а еще учитывайте, что дела о банкротстве обычно рассматривается спустя несколько лет после того, как такие действия или бездействие совершены.

Получалось бы совсем несправедливо, ведь кредиторы должны были бы доказать то, чего они вообще могут не знать (ну откуда им может быть известна внутренняя кухня?). Именно для этого в законе прописаны презумпции, то есть даются конкретные ситуации и разъясняется, что если такая ситуация имеет место, то контролирующее лицо должно доказывать, что он не виноват.

К таким презумпциям относятся:

01

Если контролирующее лицо совершило или одобрило сделку или сделки, причинившие вред кредиторам.Пример 1. Директор, зная, что у компании есть долги перед контрагентами, продал актив в 2 раза дешевле рынка или подарил. Пример 2. Участник, зная, что у компании есть долги перед контрагентами, одобрил сделку по продаже здания, принадлежащего компании.

02

Если контролирующие лица исказили бухгалтерскую документацию или не передали ее арбитражному управляющему после введения процедуры.Пример 1. После введения процедуры банкротства директор не передал документы по дебиторской задолженности или запасам управляющему.Пример 2. Директор не раскрывал в бухгалтерской документации реальный состав активов компании, то есть искажал документы бухгалтерского учета

03

Если в составе ваших кредиторов более 50% — это задолженность перед государством за нарушение административного, уголовного или налогового законодательства.Пример 1. По результата ВНП доначислили налогов на 100 рублей, а других кредиторов на 80 рублей.Пример 2. Компания или должностное лицо компании совершило административное правонарушение, штраф за которое составляет 100 рублей, а других кредиторов на 80 рублей.

В описанных случаях именно контролирующее лицо должно доказывать, что оно не виновато, а кредиторам хватит лишь сослаться на факт соответствующего события. Ну, по крайней мере так в законе написано. По факту кредитор все равно должен доказать всё сам.

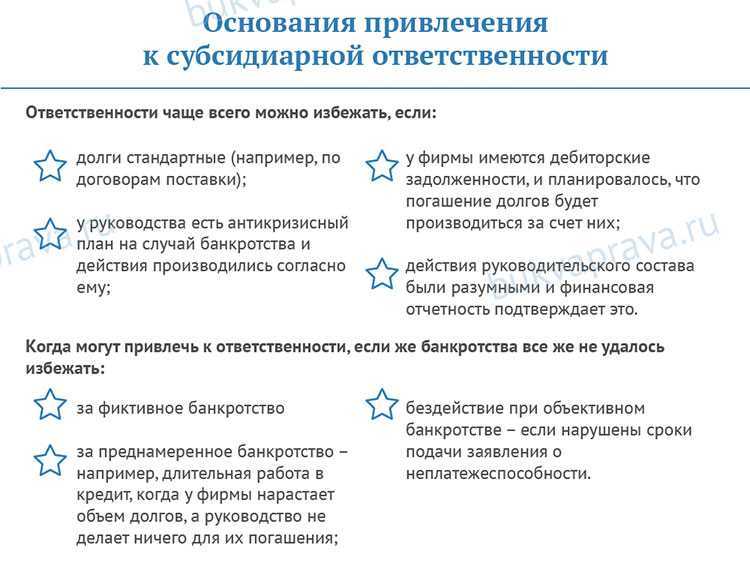

Несвоевременная подача или неподача заявления о банкротстве

Вторым самым частым основанием для привлечения к субсидиарной ответственности в рамках дел о банкротстве является неподача или несвоевременная подача заявления о банкротстве собственной компании.

Для привлечения к субсидиарной ответственности по названному основанию необходимо установить несколько фактов:

01

Наступил момент объективного банкротства — условия, при которых средний нормальный разумный руководитель точно бы пошел банкротить свою компанию

02

В течение месяца с момента наступления такого срока руководитель не обратился с соответствующим заявлением

Крайне важно, что даже если руководство должника будет привлечено к субсидиарной ответственности по этому основанию, с него взыщут не все долги, а также текущие требования кредиторов, которые возникли после возбуждения дела о банкротстве, а только ту задолженность, которая возникла по истечению месяца с момента объективного банкротства

Пример

01.05.2021 компания не заплатила одному из своих контрагентов. Ну с кем не бывает, заплатит попозже, но 15.06.2021 она не заплатила еще одному кредитору.

Допустим, к 01.07.2021 любому руководителю было бы понятно, что компанию уже не спасти, даже если взыскать всю дебиторскую задолженность и продать все имущество (пример очень простой, но для понятности лучше так).

У руководителя есть 1 месяц, чтобы с этого момента обратиться в суд с заявлением о банкротстве собственной компании.

Если руководство будет привлечено по этому основанию к субсидиарке, в размер ответственности войдут только требования кредиторов №3 и №4, то есть те, которые появились спустя месяц после появления признаков объективного банкротства.

Бывало такое, что при общих долгах компании в сотни миллионов рублей, по этому основанию субсидиарной ответственности взыскивали суммы намного меньше, так как большинство долгов возникло до момента объективного банкротства.