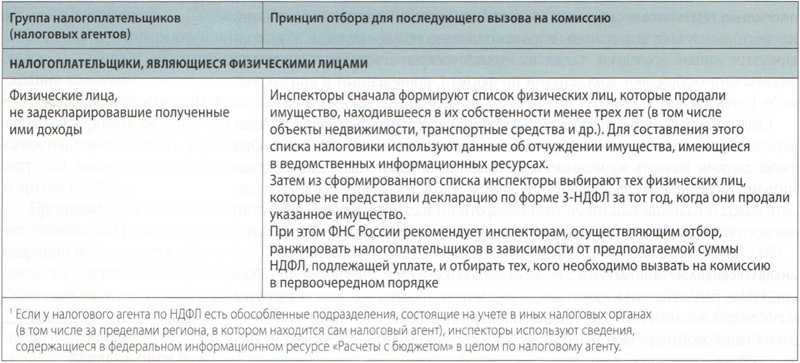

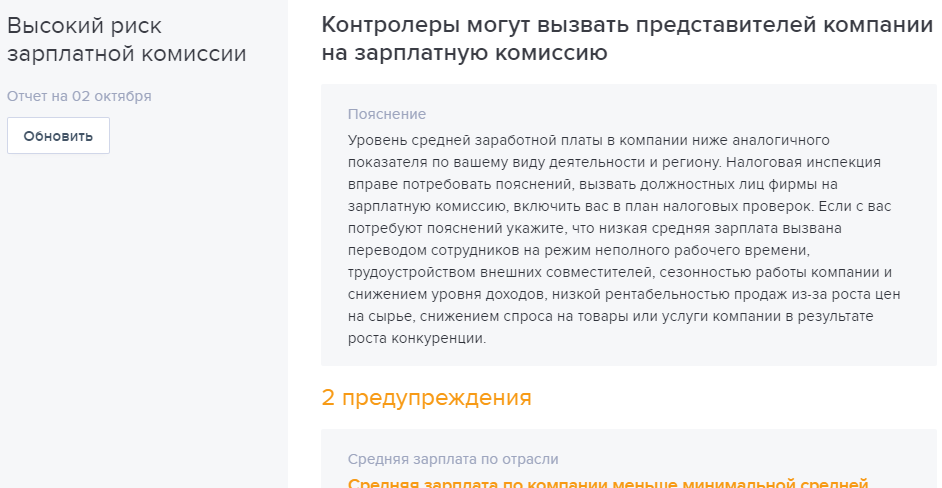

Критерии кого вызовут на комиссию в налоговую по размерам заработной платы

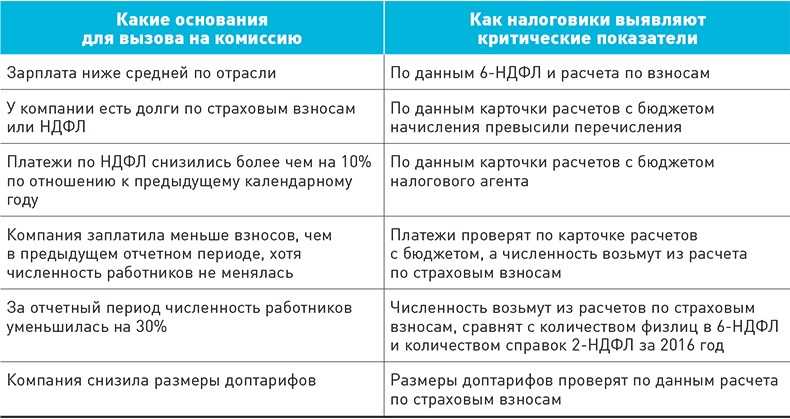

1. Есть долги по взносам. Речь о взносах, которые с 1 января вы платите в ФНС. Прошлогодняя задолженность налоговиков не интересует, взносы на травматизм — тоже. Однако чиновники не уточняют, какой долг должен быть у компании, чтобы она попала на комиссию. Поэтому теоретически вызвать на беседу вас могут и за скромную недоимку. На деле этого может вовсе не произойти или случиться нескоро. В новом письме налоговики обещают, что сначала будут разбираться с компаниями, которые задолжали больше всех по инспекции.

2. Начисления по взносам уменьшились. Налоговики будут ежеквартально проверять, как соотносится численность сотрудников каждой компании с начислениями по взносам. Например, если в III и II кварталах количество работников у вас одинаковое. Но в III квартале взносы снизились, то это основание для комиссии. Налоговики заподозрят, что вы специально занижаете взносы. Но причина снижения платежей не всегда криминальная — сумма взносов может скакать, например, из-за необлагаемых выплат. Если у вас так, сообщите об этом налоговикам в пояснениях.

3. Есть уволенные сотрудники. Проверяющих заинтересует, если компания в течение одного квартала уволила 30 процентов работников и более, а новых не набрала. Количество ваших сотрудников для налоговиков не тайна. Его видно из расчета по взносам, 6-НДФЛ и 2-НДФЛ, ежегодных сведений о среднесписочной численности.

4. Изменились тарифы для допвзносов. Если за сотрудников с вредными условиями труда вы начисляли дополнительные взносы по ставкам 6 или 9 процентов. А потом стали применять более низкие тарифы, налоговикам это не понравится. Первое, о чем они подумают — компания занижает взносы. В этом случае поясните проверяющим, что провели спецоценку. По итогам которой вправе применять более низкие тарифы дополнительных взносов.

5. Снизились платежи по НДФЛ. Этот критерий отбора на зарплатную комиссию не изменился. Как и прежде, налоговики будут приглашать на беседу тех, кто снизил зарплату работников на 10 процентов. И более по сравнению с прошлым периодом и кто платит сотрудникам ниже прожиточного минимума.

Зарплатная комиссия

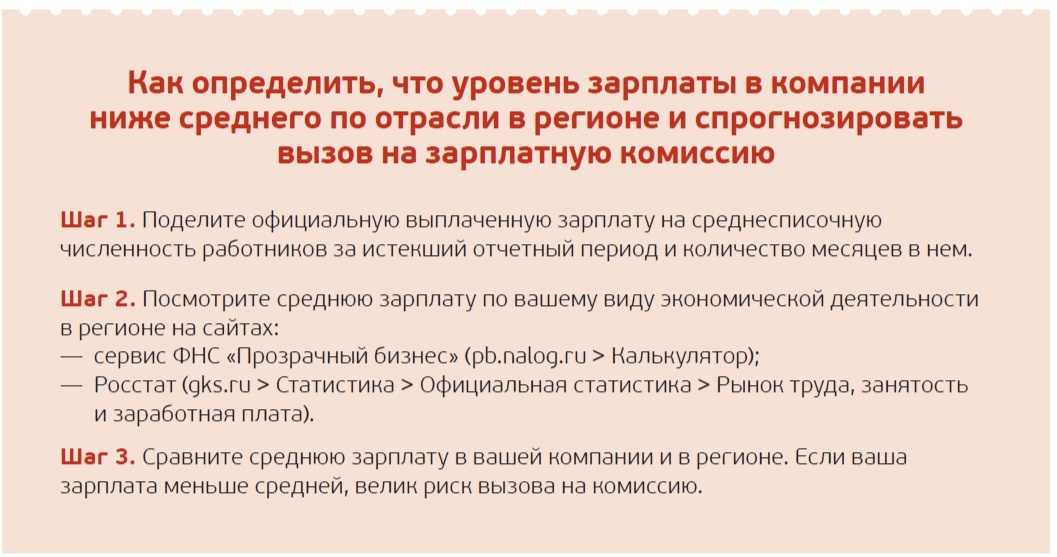

Довольно часто бизнесмены считают, что на комиссию могут вызвать только те компании, сотрудники которых получают низкую заработную плату. А точнее зарплату ниже МРОТ, установленного в регионе. Однако это правда только отчасти. Как правило при отборе ориентируются на компании, в которых заработные платы ниже среднего по региону. Таким образом, получить приглашение на комиссию по заработной плате в ИФНС могут следующие организации, в которых:

- заработная плата сотрудников ниже, чем средний размер по отрасли в зависимости от региона;

- есть задолженность по НДФЛ;

- уменьшился более чем на 10% размер НДФЛ по сравнению с предыдущими отчетными периодами.

В качестве аргументов для обоснования низкого размера заработной платы можно привести следующие:

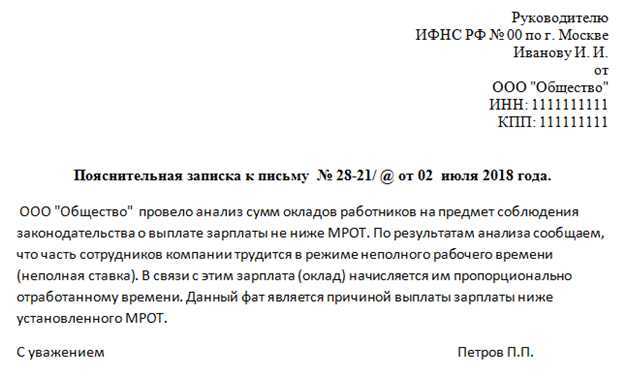

- сотрудник трудится в условиях неполной занятости (в качестве доказательства помимо заработной платы следует предъявить приказ о сокращенном графике работы);

- основные сотрудники компании трудятся в тех регионах, где средний уровень заработной платы ниже.

Если компания не явится на зарплатную комиссию и не представляет достаточно значимых аргументов, подтверждающих обоснованность низкого уровня заработной платы, то вероятнее всего она будет включена в план по выездным проверкам.

С появлением новой отчетности по НДФЛ с 2016 года компании более охотно приглашают компании на комиссию по заработной плате. Причем, компанию предупреждают о том, что есть размер заработной платы она не пересмотрит, то на зарплатную комиссию ее будут приглашать каждый квартал.

Как отвечать на вопросы налоговиков?

Любая налоговая комиссия и, особенно, межведомственная комиссия по заработной плате – это прежде всего психологическое давление. Причем такой метод воздействия на компании налоговики считают очень действенным, поэтому активно практикуют его с целью собрать больше денег в бюджет.

Однако каждая ситуация настолько уникальна, что готовый рецепт дать сложно. В идеале интересы компании на комиссии по вопросам легализации должен представлять и защищать опытный эксперт в области налогообложения и налогового права.

Такой подход поможет изменить ситуацию в корне. Так, у нас в компании есть специальные люди, которые умеют общаться с налоговой, не бояться ее и найдут убедительные контраргументы на претензии ИФНС. И это не рассказы о:

- неполном рабочем дне ваших сотрудников;

- договорах подряда (в этом случае в принципе можно в конечном итоге навлечь на себя трудовую инспекцию, которая переквалифицирует такие договоры в трудовые).

Например, в зависимости от обстоятельств наши специалисты поясняют невозможность повышения зарплаты в текущем моменте из-за:

- сезонности спроса;

- конкретных злостных неплательщиков-покупателей;

- других объективных обстоятельств, в которых нет и намека на какие-либо нелегальные схемы.

Расскажем, по каким признакам инспекторы отбирают кандидатов для приглашения на комиссию и как на ней себя вести приглашенным, дабы минимизировать неприятные последствия.

Налоговики требуют установить среднеотраслевые зарплаты для легализации доходов

Поскольку денег в стране мало, то ФНС поставила инспекторам задачу: до конца года платежи по взносам должны расти быстрее официальных зарплат (письмо ФНС России от 12.10.2017 № ГД-4-11/20547). Часто требования ревизоров выходят за грани разумного.

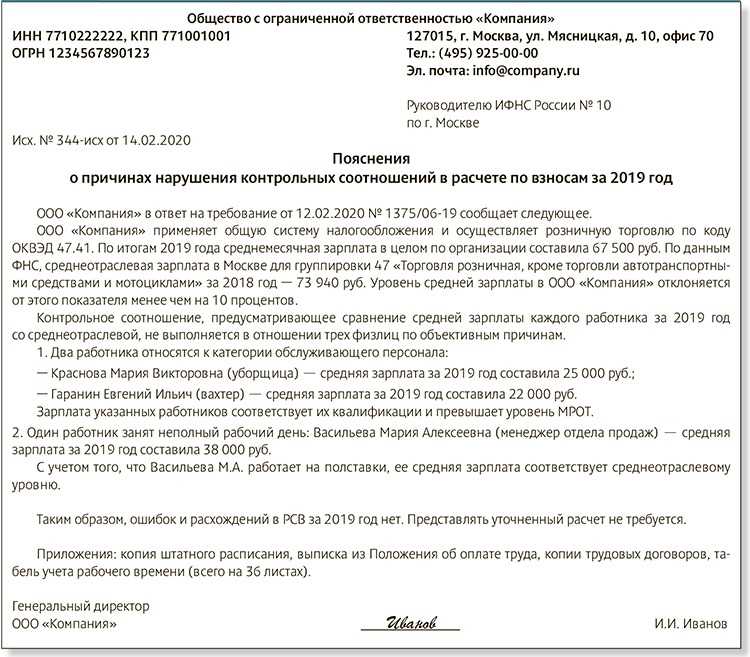

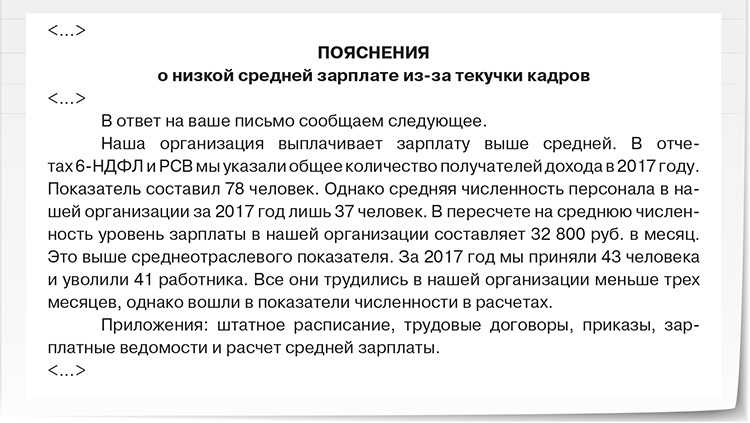

Например, на зарплатных комиссиях главбуху или директору показывают список сотрудников с ФИО. Зарплату каждого работника инспекторы вычисляют по сданной отчетности. Сравнивают со средней по отрасли и определяют отклонение. Составляют протокол. На эту сумму требуют поднять зарплату. Если работник получает 25 тыс. рублей, средняя зарплата в регионе по виду деятельности — 30 тыс. рублей. Налоговики хотят, чтобы компания увеличила оклад на 5 тыс. рублей и через неделю принесла новое штатное расписание. В противном случае обещают назначить выездную проверку, прислать полицию, прокуратуру и так далее.

Это прямое нарушение. Каждую зарплату нереально поднять до средней по отрасли. Среднеотраслевые зарплаты — критерий для вызова на зарплатную комиссию в налоговую. Но сравнивать их надо не с доходами каждого отдельного сотрудника, а со средней зарплатой по компании.

| ИСПОЛЬЗУЕМАЯ ЛИТЕРАТУРА и ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ |

Как пояснить низкие налоги

Инспекторы сами понимают, что у низкой нагрузки могут быть объективные причины. Их и надо отразить в пояснениях. Так, организация не будет платить много налогов, если она недавно открылась, решила модернизировать производственные мощности, начала новый вид деятельности или проект. Подтвердите доводы документами: бизнес-планом, первичкой.

Уточните обязательства, если сомневаетесь в своих доводах. Кодекс разрешает перенести часть вычетов НДС на следующий налоговый период (п. 1.1 ст. 172 НК). Например, компания вправе перенести вычеты с III квартала на IV. В таком случае инспекторы увидят их уже в новом году, когда отчитаются перед руководством за год. Но если компания действительно получила небольшую прибыль и сможет это доказать, то уточнять отчетность не стоит. Правда, будьте готовы к повышенному вниманию налоговиков.

— полные выездные проверки таких ведомств, как трудовая инспекция, налоговые органы, ОВД, прокуратура, ФСС и других, в ходе которых будут выявлены многочисленные ошибки, касающиеся не только зарплаты;

— начисление налогов к уплате, которые организация будет обязана заплатить (расчет производится на основании имеющейся в налоговой инспекции информации о налогоплательщике);

— начисление пеней и штрафов за умышленную неуплату налогов.

Критерии отбора для работодателей (компаний и ИП): ТОП-7

После того, как список кандидатов на посещение комиссии сформирован, налоговики приступают к предварительному анализу. Они изучают показатели финансово-хозяйственной деятельности и информацию о налогах. Причем в расчет берутся сведения не только об НДФЛ и страховых взносах, но и обо всех прочих налогах и сборах. Это необходимо, так как, по мнению авторов комментируемого письма, зарплатные схемы говорят о занижении выручки и завышении расходов. А они в свою очередь приводят к образованию неучтенной наличности и сокрытию облагаемой базы по налогу на прибыль, НДС и т. д.

В случае неявки на комиссию по уважительной причине заседание перенесут. Если же заседание будет пропущено без уважительной причины, неявившегося налогоплательщика привлекут к административной ответственности на основании части 1 статьи 19.4 КоАП РФ. Это либо предупреждение, либо штраф: для граждан – от 500 до 1000 рублей, для должностных лиц и ИП – от 2000 до 4000 рублей. В случае повторной неявки налоговики проведут сначала предпроверочный анализ, а потом и выездную проверку.

Каждое заседание комиссии проходит в индивидуальном порядке. Это значит, что приглашается только одна организация или один предприниматель. Комиссия выслушивает пояснения по всем подозрительным фактам и рассказ о том, какие мероприятия проводятся или будут проводиться для самостоятельного устранения нарушений.

Далее комиссия излагает свою точку зрения о том, что еще нужно сделать. В частности, предлагает сдать уточненные расчеты 6-НДФЛ и расчеты по страховым взносам за прошлые периоды.

В отчетности рекомендуется уменьшить значения по ряду показателей, а именно – по расходам ИП, расходам на оплату страхового обеспечения от ФСС и размеру выплат, не облагаемых вносами. Некоторые показатели, напротив, предлагается увеличить. Это ставка доптарифов и численность работников, получающих зарплату. Плюс к этому рекомендуется перечислить недоплаченные страховые взносы, НДФЛ и пени за все периоды. Для выполнения рекомендаций установлен срок – 10 рабочих дней с даты заседания комиссии.

Есть вероятность, что по результатам работы комиссии ИФНС направит информацию в полицию, трудовую инспекцию, миграционную службу и иные контролирующие органы. Если же комиссия обнаружит, что работодатель выплачивал зарплату ниже прожиточного минимума или МРОТ, то о нем ежеквартально будут сообщать в органы местного самоуправления.

Убыточные комиссии

Кого вызывают.

На налоговые комиссии приглашаются компании, которые показали убыток в декларации по налогу на прибыль – для дачи пояснений по какой причине возникли убытки. Причем сумма убытка значения не имеет – для инспекторов важен сам факт его наличия.

Впрочем, сами причины убыточности инспекторов мало волнуют. Их больше тревожит вопрос — когда будет подана уточненная декларация и доплачен налог на прибыль. Тем не менее, компании стоит подготовить вразумительные пояснения. Не исключено, что вашему инспектору они покажутся убедительными.

Что ответить инспекторам.

Итак, к заседанию налоговой комиссии лучше подготовить письменные пояснения причин возникновения убытков. Для начала стоит написать, что в декларации противоречий нет, а убыток обоснован. И далее назвать причины образования убытка.

Есть несколько аргументов, которые могут убедить инспекторов:

-

Убыточность всей отрасли.

-

Данные о состоянии дел в своей отрасли можно найти на сайте Мосгорстата (см. Доклады о социально-экономическом положении в Москве за соответствующий период).

-

Убытки только по отдельным видам деятельности компании (которые перекрывают прибыльность остальных).

-

Рост закупочных цен (например, вас импортное сырье); нестабильность курса валют.

-

Снижение покупательской способности и, как следствие, — снижение продаж.

-

Открытие нового направления бизнеса, по которому отдача ожидается в лишь будущем (в этом случае налоговики могут попросить бизнес-план или прогноз о том, когда компания выйдет на прибыль).

-

Отказы покупателей от товара.

Компания, которая не явилась на комиссию либо не привела убедительных аргументов в обоснование полученных убытков, рискует попасть в план выездных проверок налоговиков. Особенно, если убытки показаны в ее годовой отчетности по налогу на прибыль.

Из нашей практики:

«Одного из наших клиентов вызвали на убыточную налоговую комиссию. Мы письменно обосновали свою позицию. Инспектор ее принял, но потребовал также обосновать, как компания проявляла должную осмотрительность при работе с недобросовестными контрагентами. Мы подготовили письменный ответ (см. Приложение ниже), и инспекцию он устроил».

Комиссии по налоговой нагрузке

Кого вызывают.

Налоговая нагрузка рассчитывается как процентное отношение всех налогов, которые платит компания, к выручке от реализации. Причем у каждой отрасли она своя. Вот свежие данные среднеотраслевой налоговой нагрузки, на которые ориентируется ИФНС. На такую налоговую комиссию рискуют попасть даже те компании, которые впервые отклонились от нормативных значений. На беседе компанию будут склонять перенести часть расходов, требовать бизнес-планы и перечень мероприятий, направленных на увеличение прибыли.

Что ответить инспекторам.

На комиссию по низкой налоговой нагрузке стоит заранее подготовить пояснения. Низкую прибыльность можно объяснить спецификой деятельности, временными трудностями, новым видом деятельности и т. д. Объяснить отклонение можно увеличением расходов (например, возникли какие-то непредвиденные расходы), курсовыми разницами, падением продаж т. д. Причины убытков тоже могут быть самые разные: компания развивается, привлекает займы, трудоемкость высока и т.д.

Компанию, которая игнорирует вызов на комиссию по налоговой нагрузке, могут включить в план выездных проверок. Риск включения в него тем выше, чем больше отклонение показателя налоговой нагрузки от среднеотраслевого.

Вызов на зарплатную комиссию

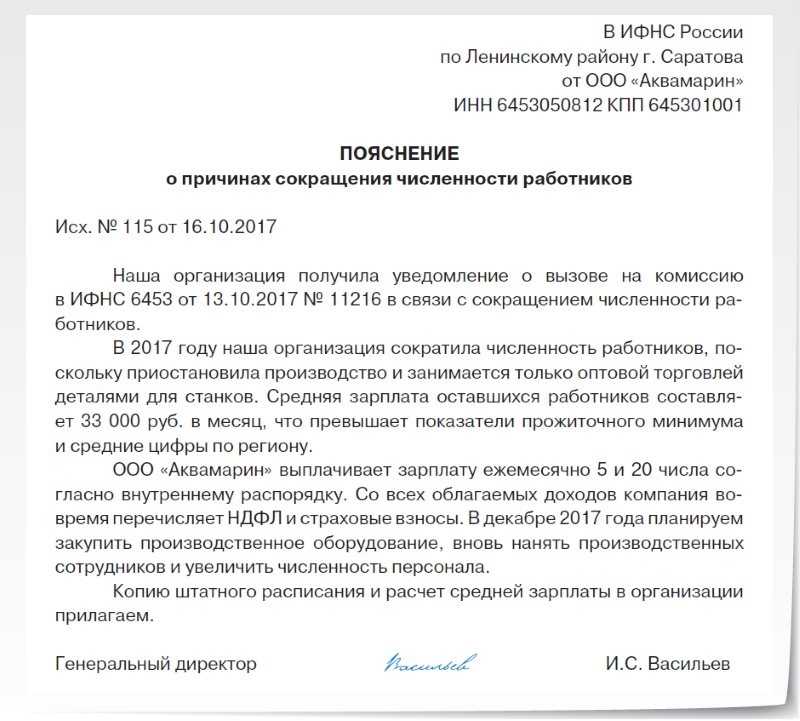

Что делать, если руководитель компании не может явиться на комиссию? На вызов необязательно отвечать именно руководителю. Заменить его может любой представитель компании. К примеру, это может быть бухгалтер. Специалиста нужно подготовить. В частности, следует обговорить рекомендуемые ответы на вопросы, которые предположительно будут задаваться на комиссии. В этом случае лицо должно взять с собой паспорт, а также доверенность. Последняя заверяется подписью руководителя на основании пункта 4 статьи 185.1 ГК РФ. Комиссию можно вовсе не посещать лично. Для предоставления объяснений можно воспользоваться обычной или электронной почтой.

Если представители компании не имеют возможности посетить комиссию лично, а также направить объяснения другим путем, комиссия может быть перенесена. Однако перенос мероприятия выполняется только в том случае, если пропуск назначенной даты вызван уважительными причинами. Руководителю компании в этом случае нужно направить в зарплатную комиссию письмо с просьбой о переносе заседания на другое число.

Комиссии по НДС

Кого вызывают.

На комиссии по НДС рискуют оказаться компании с высокой долей вычетов. При этом, если говорить о «безопасной» в глазах инспекторов доли, то она, с точки зрения ФНС, составляет 89%. Однако может отличаться в зависимости от конкретного региона (см. статью «Выездная проверка: как определить. Не находитесь ли вы под прицелом налоговиков»).

Существуют и другие основания для приглашения на комиссию по НДС, а именно:

-

Компания заявила НДС к возмещению

-

Компания не отвечает письменно на запросы (например, игнорирует просьбу пояснить расхождение между вычетами и реализацией у поставщиков).

-

Контрагенты компании обладают признаками «однодневок».

Что ответить инспекторам.

Существуют объективные причины больших вычетов по НДС:

-

Много товара закупили, но не продали, т.е. можно ссылаться на значительные закупки товаров в одном из налоговых периодов, наличие значительного накопленного НДС за предыдущие налоговые периоды и т. п. (правда, сейчас появилась возможность «размазывать» вычеты по периодам, и не заявлять в одном периоде много вычетов – это помогает избежать комиссии).

-

Специфика деятельности компании. Например, организация закупает товары с более высокой ставкой НДС, а продает с более низкой.

Компаниям, которые хотят возместить налог, на комиссии придется доказывать, что поставщик был проверен на добросовестность еще до заключения сделки, сама сделка реальна. Тут пригодится выписка из ЕГРЮЛ, «первичка» на закупку и доставку товара.

Поскольку в глазах налоговиков НДС – это самый «криминальный» налог, инспекторы долго разбираться не будут – могут банально отказать в возмещении.

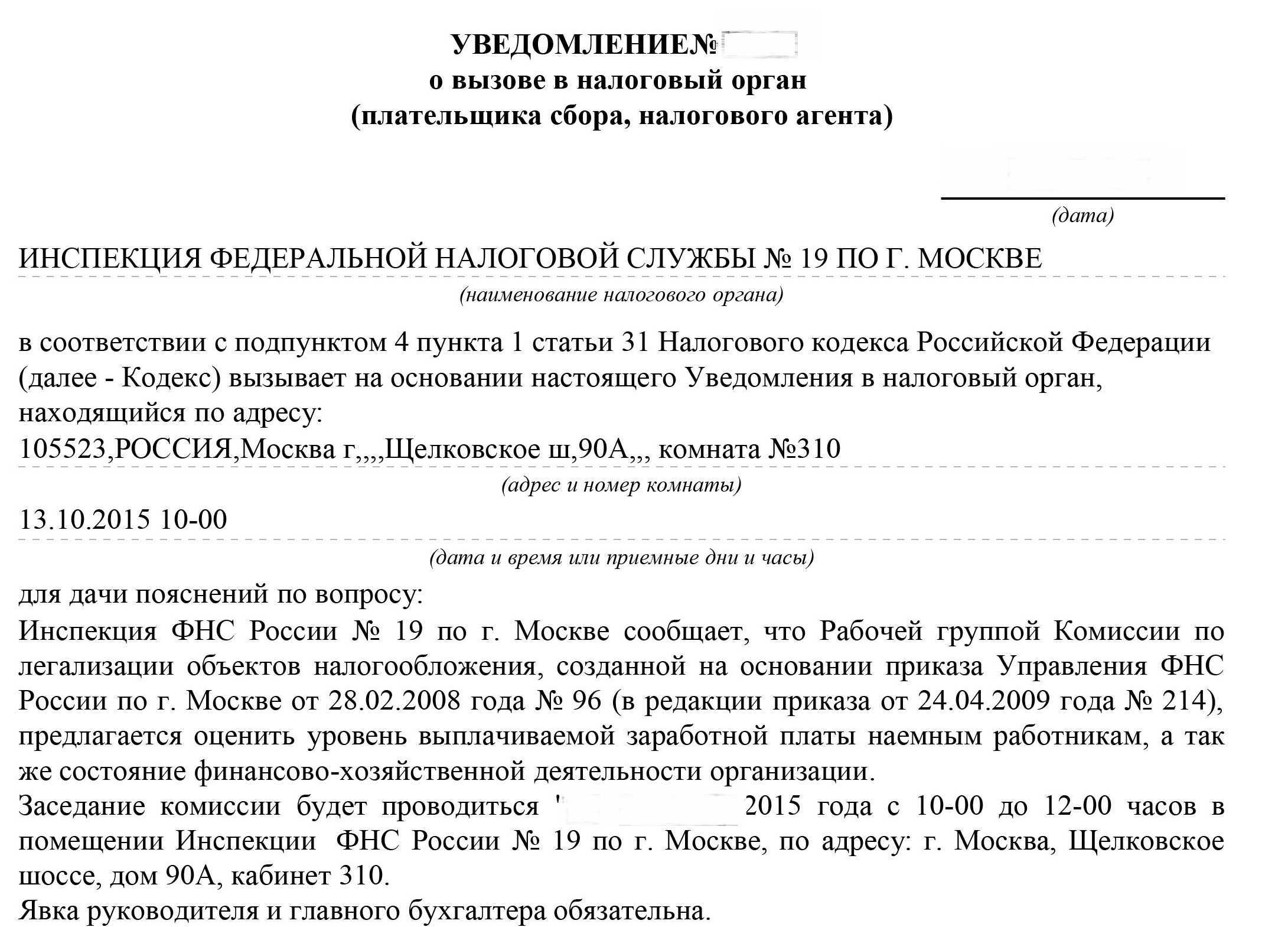

Что делать, если вызвали в налоговую

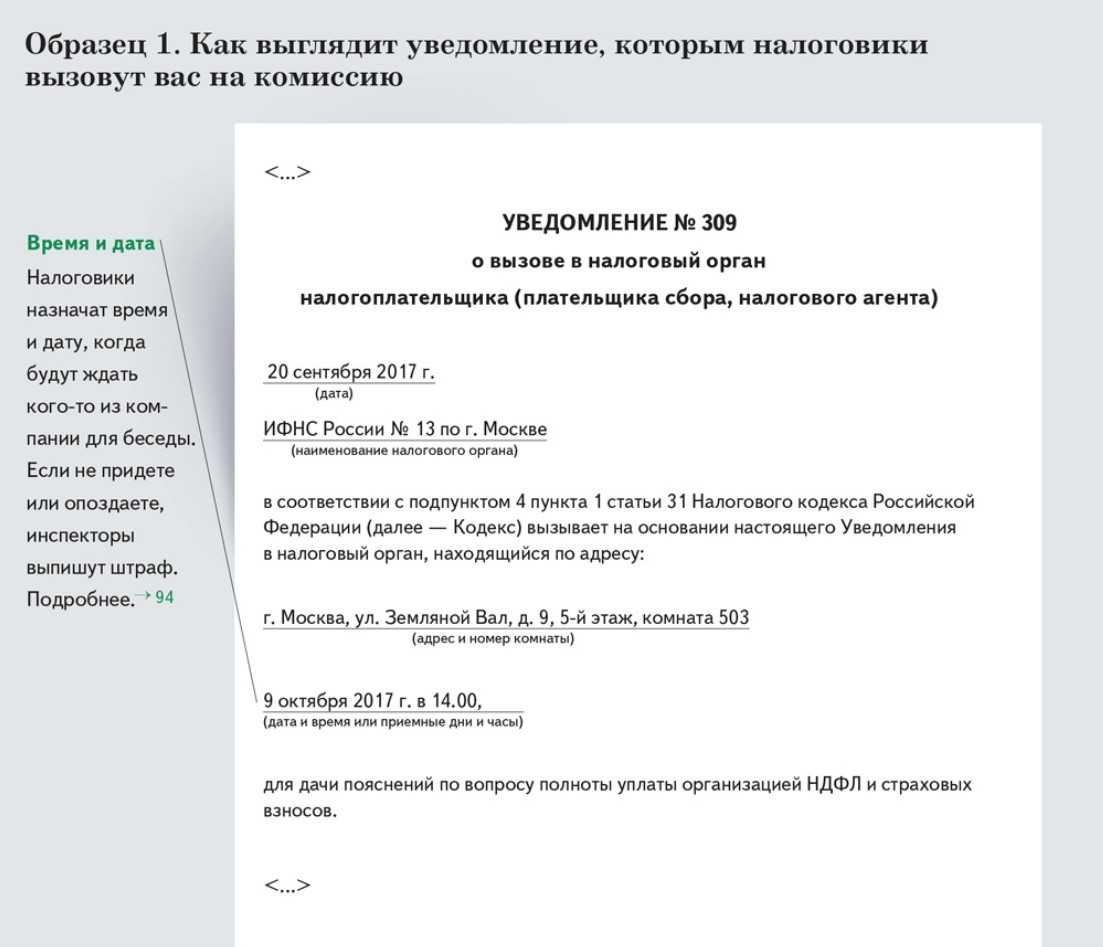

Когда получите подобное сообщение, у вас будет 10 рабочих дней. Чтобы подготовить пояснения, сдать уточненки или погасить долги. Если сделаете что-то из этого, то на заседание вас приглашать не станут. Но если письмо проигнорируете, то налоговики пришлют вам уведомление о вызове на комиссию.

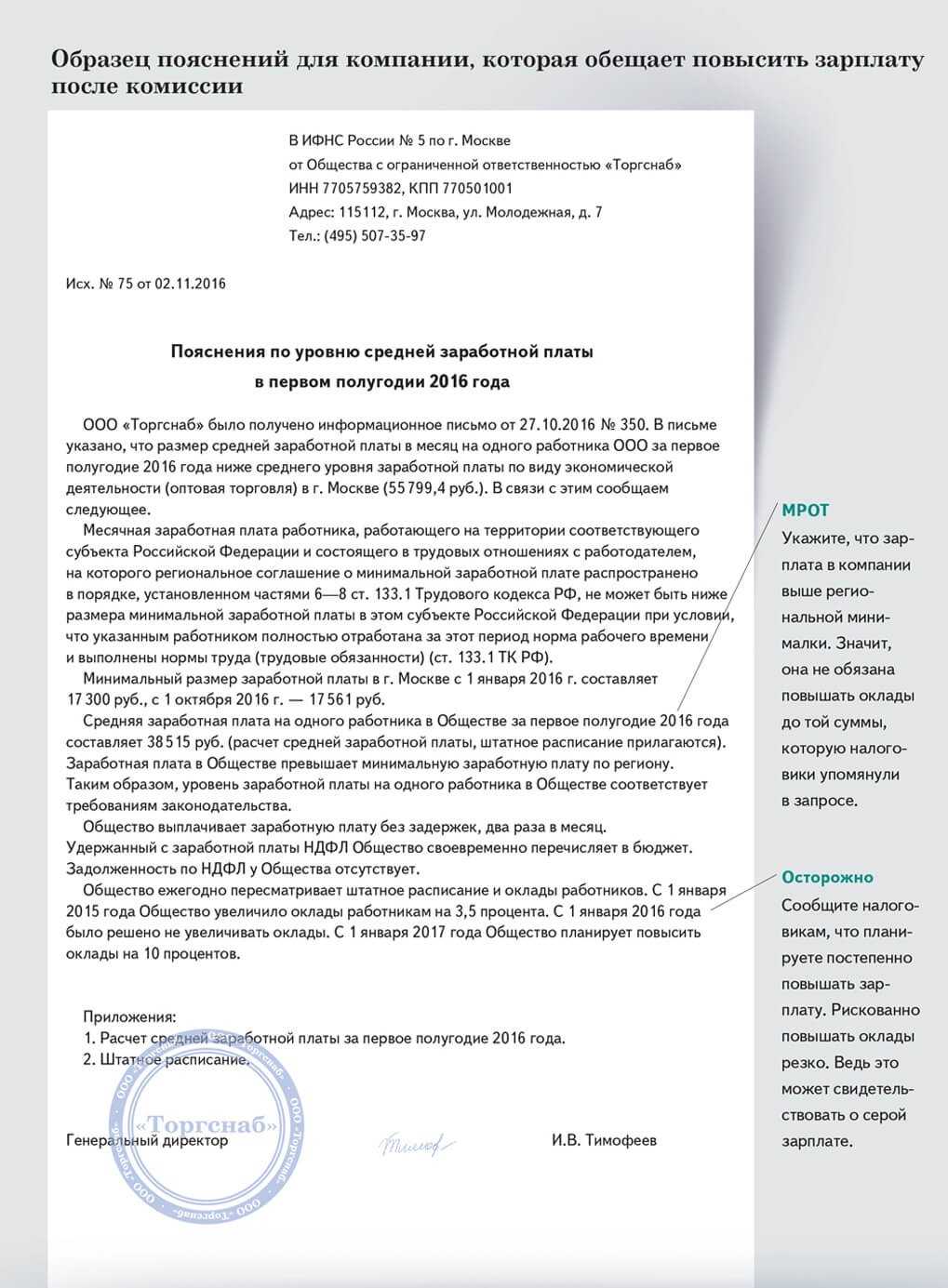

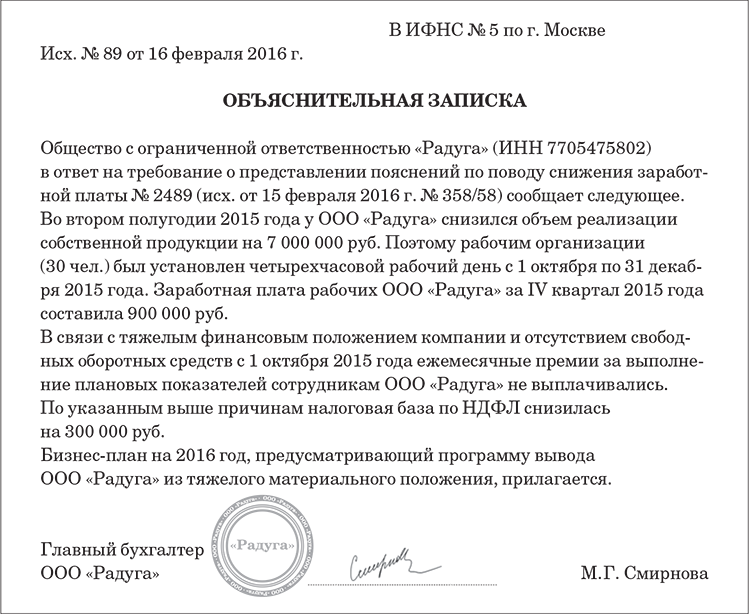

К примеру, представителю организации зададут вопрос: «Почему у вас уменьшились зарплаты?». Вы можете пояснить, что в компании сложный финансовый период, снизился спрос на продукцию, а за ним и выручка. Из-за этого пришлось уменьшить премиальную часть выплат сотрудникам. Захватите с собой письменные пояснения о том, что планируете повышать зарплату после комиссии. см. Образец .rtf 85 Кб

По итогам комиссии инспекторы составят протокол. Выдавать его компании проверяющие не обязаны, но вы вправе запросить копию.

Из ИФНС пришел вызов на комиссию

С того момента, как вы получили такое письмо, у вас есть 10 рабочих дней на то, чтобы должным образом продемонстрировать свою «работу над ошибками». Например, подать уточненную декларацию и доплатить налог либо письменно аргументировать причины, из-за которых вы стали объектом внимания налоговико в. Если же вы считаете, что у вас все нормально, то можете не подавать в инспекцию никаких письменных пояснений на этот счет. Такая обязанность нигде не установлена.

Во-вторых, от вас все равно не отстанут, а вызовут на комиссию повторно. Если вы снова не явитесь, тогда последует приглашение на комиссию уже в региональное УФНС. Ну а если и этот вызов останется без ответа, тогда выездная проверка вам практически обеспечен а. Стоит ли говорить, что пренебрежение повторными вызовами на комиссию — это повод для повторных же штрафов для руководителя или ИП.

Места проведения

В настоящий момент существуют комиссии «зарплатные» в таких органах и учреждения:

- в налоговой службе;

- государственная трудовая инспекция;

- в администрации (органах на местах).

По своему статусу данные комиссии являются некими коллегиальными органами, которые имеют свой состав (сотрудников, которые уполномочены решать вопросы о доходах граждан и контролировать их). Легализация зарплаты – это довольно сложный подконтрольный процесс, который требует глубоких знаний, опыта в данной сфере. Поэтому, сотрудники, выбранные в комиссию должны обладать высоким уровнем компетенции по вопросам заработной платы.

Однако ИФНС также уполномочена их создавать и, соответственно, проводить.

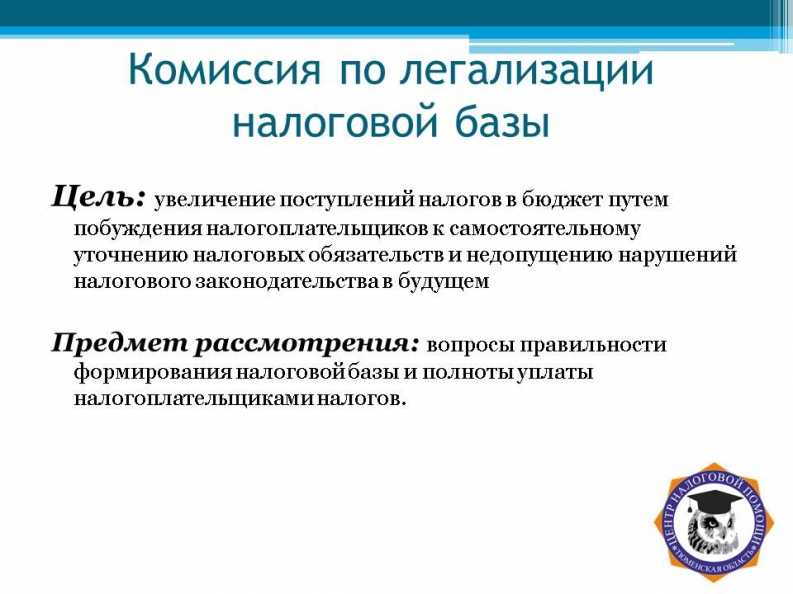

Цель

Создание комиссий по зарплате имеет своей главной целью узаконить теневой доход работника. Другими словами, данный орган выявляет тех работодателей, которые устанавливают в своих организациях минимальные ставки, а остальную часть заработка выдают «в конвертах».

Такой подход является незаконным, так как:

- государство не в полной мере получает в свой бюджет НДФЛ (налог на доход физических лиц);

- сам работник лишается права на достойную пенсию в будущем, потому что отчисления в ПФР (Пенсионный фонд России) могут быть совершены только от «белой» зарплаты;

- также, работник не может в полном объеме возместить себе из расчета размера НДФЛ налоговые вычеты, например, при покупке жилья в собственность, платном обучении, ипотеке, лечении и т.п.

Кроме того, комиссии работают над сокращением числа предприятий, которые задерживают выплаты заработной платы, выявляют причины такого поведения руководителей.

К тому же, в компетенцию данного органа входит еще и выявления тех организаций, компаний, предприятий, который уже официально, без каких-либо теневых выплат устанавливают своим работникам заработные платы намного ниже, чем того требует размер денежного вознаграждения по аналогичной отрасли деятельности работодателя. Это является очень важным моментом, так как руководители необоснованно занижают выплаты сотрудникам и, тем самым «экономят» на налогах и иных выплатах в пользу различных фондов.

Любой из вышеперечисленных подходов работодателя в отношении своих сотрудников является неправомерным, неправильным и недопустимым. Именно поэтому, созданы комиссии по легализации заработной платы, чтобы каждый трудящийся в Российской Федерации смог полностью воспользоваться всеми предоставленными ему правами, а также, чтобы государство получала в свой бюджет налоги и сборы в полно объеме.

Присутствуют на таких комиссиях, обычно, руководители компаний, нарушающие действующее законодательство в области установления размеров и сроков выплаты работникам заработной платы.

Шанс добровольно закрыть все вопросы

Прежде чем пригласить налогоплательщика или агента в ФНС, ему могут направить информационное письмо с предложением самостоятельно проанализировать свою деятельность в части налоговой нагрузки по НДФЛ и страховым взносам, в том числе по определению налоговой базы и вычетов. Если субъект попал в поле зрения комиссии из-за задолженности, ее будет предложено погасить. Если же причиной стала искаженная налоговая и бухгалтерская отчетность, у субъекта будет шанс внести в нее изменения.

В письме должны быть изложены факты нарушений, которые были выявлены в ходе предыдущего анализа. А также вопросы, ответы на которые специалисты ФНС хотят получить.

Среди прочего налогоплательщику (агенту) может быть предложено:

- погасить задолженность;

- провести самостоятельную оценку рисков (приказ ФНС РФ от 30.05.2007 № ММ-3-06/333@);

- исчислить НДФЛ и страховые взносы исходя из реальных доходов;

- скорректировать базу по НДФЛ и страховым взносам, уточнив профессиональные вычеты и сумму необлагаемых доходов;

- представить уточненные декларации и расчеты.

На принятие мер субъекту дается 10 рабочих дней с даты получения письма. Само же письмо должно направляться не позже, чем за месяц до предполагаемой даты заседания комиссии.

https://youtube.com/watch?v=P8BlIyZgLCs%26pp%3DygVh0JfQsNGA0L_Qu9Cw0YLQvdGL0LUg0LrQvtC80LjRgdGB0LjQuC0yMDIzOiDQutC-0LPQviDQstGL0LfQvtCy0YPRgiDQuCDQutCw0Log0YHQtdCx0Y8g0LLQtdGB0YLQuA%253D%253D

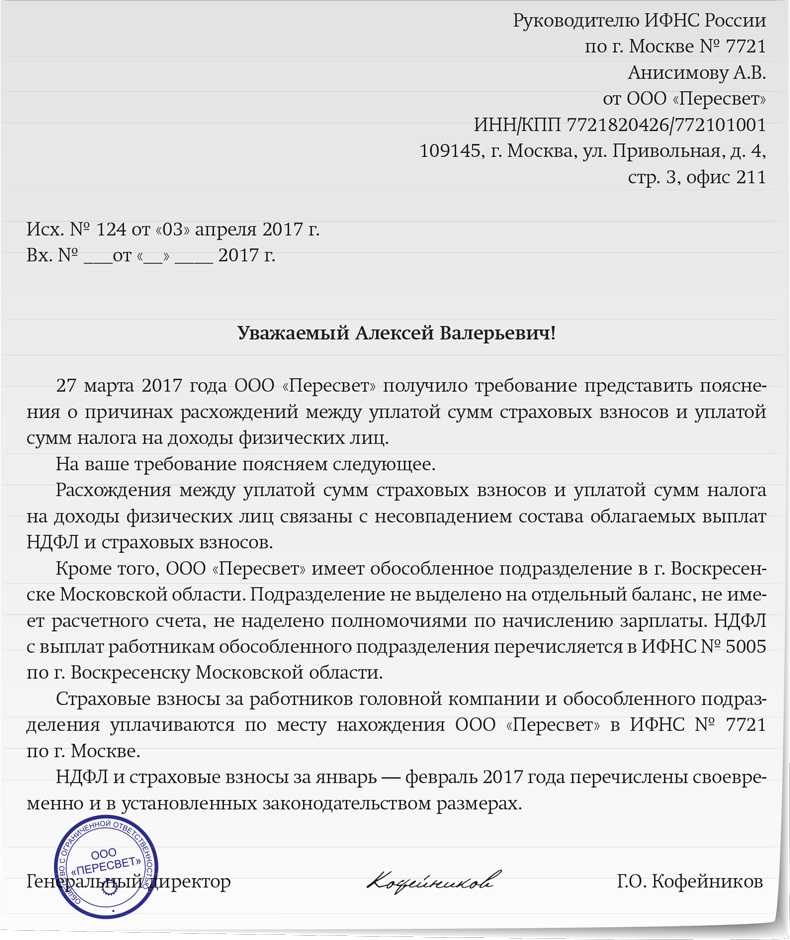

С тех компаний, которые впервые стали неплательщиками налога, налоговики вправе запросить только письменные пояснения. Однако, если отказаться их предоставить, руководителя вызовут на комиссию для личной беседы. Таким образом, на комиссию по недоимке вызывают налогоплательщиков, игнорирующих требования налоговиков, а также являющихся постоянными неплательщиками.

Недоимку по налогам компания может объяснить тяжелым финансовым положением. Это, в свою очередь, можно обосновать долгами со стороны контрагентов. Инспекторов необходимо убедить, что данная ситуация в компании временна, а все долги по налогам в ближайшее время ей будут погашены. При игнорировании требований налоговиков и отказе дать пояснения на комиссии, компании грозит выставление инкассового поручения или взыскание за счет имущества. Соответственно, наиболее разумным для компании будет личная встреча с представителями ФНС и пояснение сроков погашения задолженности.

Вызов в налоговую инспекцию: практические рекомендации от юристов

Как было отмечено выше, вызывая на допрос должностных лиц организации, инспекция нацелена на получение доказательств совершения налогоплательщиком нарушений законодательства о налогах и сборах. Наиболее часто задаваемыми вопросами являются вопросы по сделкам и операциям компании с так называемыми «проблемными» контрагентами.

«Перед тем как отправиться на допрос проанализируйте, какие сделки могли вызвать сомнения со стороны инспекции, будьте готовы объяснить обстоятельства совершенной сделки и взаимоотношений с контрагентами. Не лишним будет предварительно проконсультироваться с юристом, имеющим практический опыт в отстаивании интересов компаний в ходе мероприятий налогового контроля».

Зарплаты налоговиков в России

Таким образом, можно сделать вывод, что кадровый кризис для налоговиков в России связан с отсутствием льгот и минимизацией заработных плат. Такое положение вещей вынуждает сотрудников налоговых служб искать более высокооплачиваемую работу. Что же касается молодежи, то они приходят в налоговую службу в основном для того, чтобы набраться опыта, после чего увольняются в силу вышеописанных причин. Помимо опыта, стимула для молодых специалистов в данной структуре нет.

Таким образом, можно отметить неоднозначность и противоречивость последних новостей, касающихся изменения доходов налоговиков. На данный момент Дума рассматривает несколько проектов, в том числе решает вопрос о проведении индексации зарплат с 2006 года на 3%. Кроме того, все налоговые службы в 2022 году могут быть переведены на почасовую оплату. При этом начисление премиальных и разного рода доплат, например, за интенсивный труд и переработку, совсем не будут исключены.

Зарплатные комиссии

За какую зарплату вас вызовут в налоговую и что потребуют?

Распространено заблуждение, что на зарплатные комиссии попадают только те компании, чьи сотрудники получают меньше минимального размера оплаты труда (МРОТ), принятого для данного региона. Не рискуем говорить про всю Россию, но в Москве очень часто на зарплатные комиссии вызывают работодателей, которые платят зарплату в размере МРОТ или даже несколько больше. Инспекторы попросту не верят, что сотрудники столичной компании могут зарабатывать по 17-20 тыс. рублей (в Москве МРОТ с 1 июня 2015 года составляет 16 500 руб.). Теперь они ориентируются на среднеотраслевые зарплаты (эти данные регулярно публикуются на сайте Мосгорстата в разделе «Публикации» > Официальные статистические публикации ТОГС).

Приглашение на зарплатную комиссию могут получить компании, которые:

-

Выплачивают зарплату ниже среднеотраслевого уровня в регионе;

-

Имеют задолженность по перечислению НДФЛ;

-

Снизили поступления НДФЛ относительно предыдущего налогового периода более чем на 10%.

Что ответить инспекторам.

На заседание комиссии инспекторы просят захватить копии штатного расписания за интересующие их годы, а также цифры по средней численности сотрудников и средней заработной плате на сотрудника.

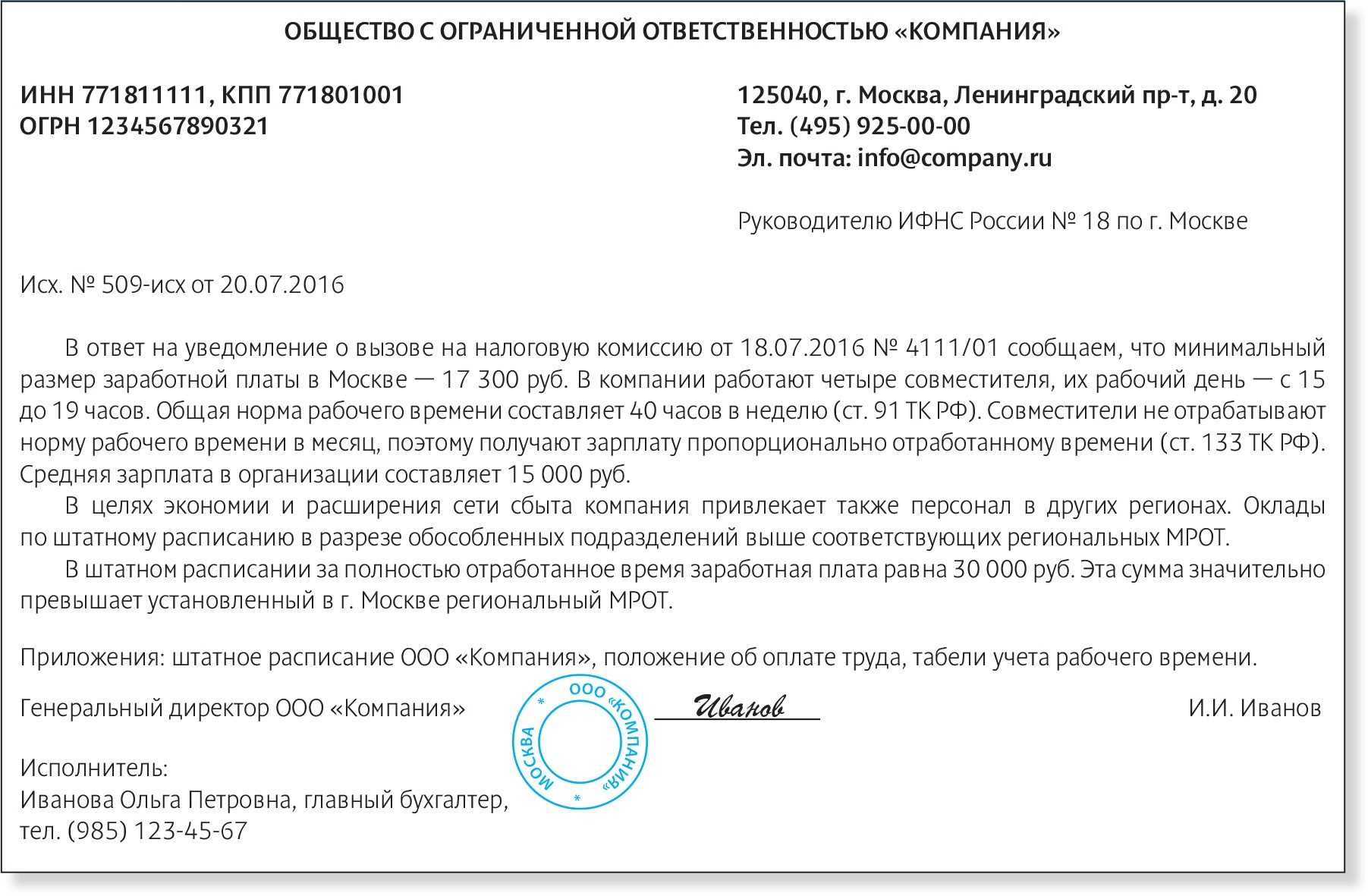

Как обосновать низкие зарплаты:

-

Неполная занятость (в данном случае, помимо штатного расписания, стоит захватить на комиссию приказ о введении сокращенного графика).

-

Основной штат сотрудников находится в регионах с более низкой оплатой труда

Компания, которая не явилась на комиссию, не представила убедительных доводов в обоснование низких зарплат, либо пообещала повысить оклады, но так этого и не сделала, может оказаться в плане выездных проверок.

Из нашей практики:

«Клиента вызвали на зарплатную комиссию. Мы подготовили копии штатных расписаний за три года, сделали расчет средней численности сотрудников и размера заработной платы по годам, а также дали письменные пояснения. В них мы сделали упор на то, что в связи со сложной экономической обстановкой в стране, большой конкуренцией в сфере деятельности, компании не удалось сохранить прежний уровень заказов. А общехозяйственные расходы при этом выросли значительно. В свете этих обстоятельств у компании не только не было возможности повысить зарплату, но и с целью экономии и формирования более выгодных цен на свои услуги пришлось привлекать персонал в регионах. В целом же средний уровень зарплат в компании соответствует уровням МРОТ по регионам».

Кстати, в связи с введением с 2016 года новой отчетности по НДФЛ инспекторы с большим рвением будут приглашать компании на зарплатные комиссии. Как показывает наша практика общения с налоговыми органами на зарплатных комиссиях, инспекторы уже сейчас предупреждают, что если компания не пересмотрит зарплаты, то в будущем году приглашать в ИФНС ее будут ежеквартально.

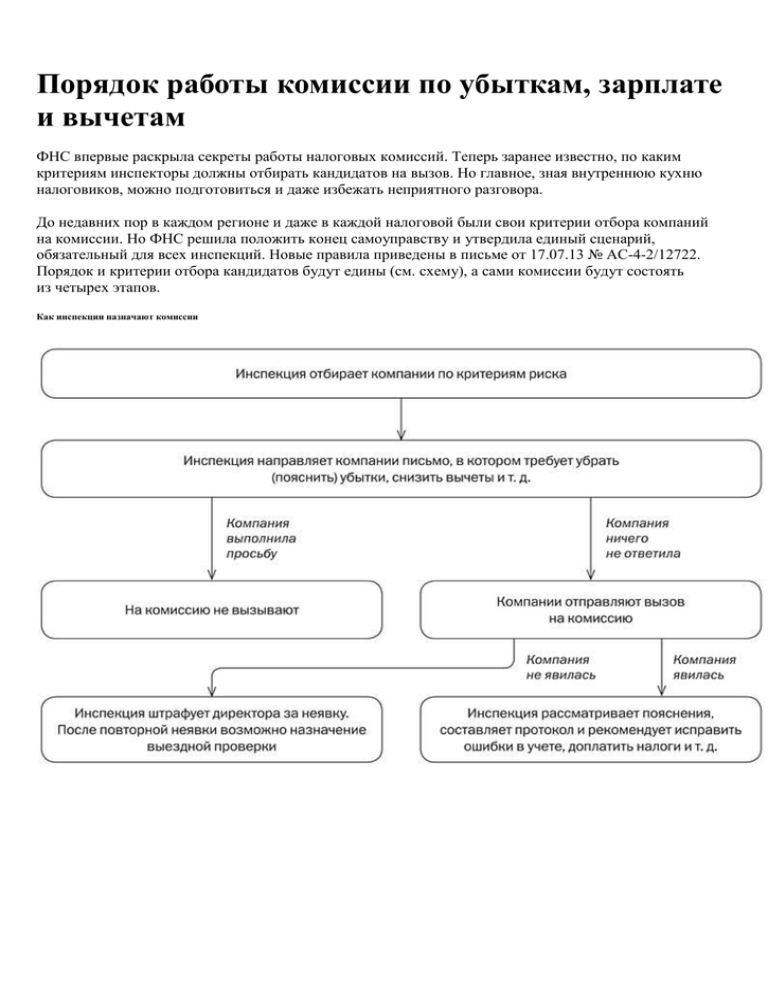

Как работает комиссия?

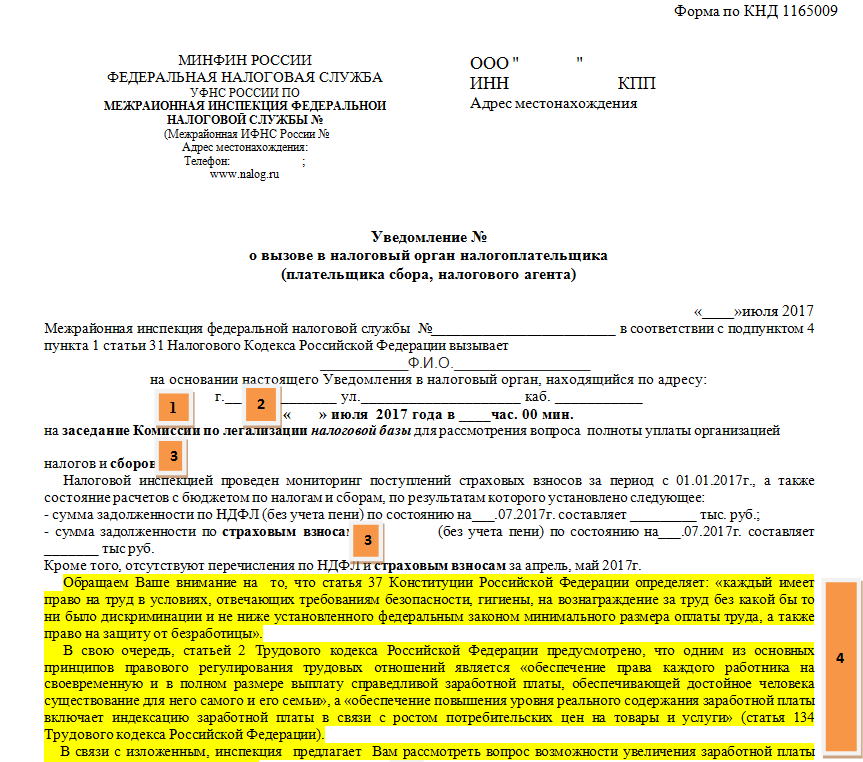

За 30 дней до запланированной даты заседания комиссии ФНС пошлёт заподозренной в нарушениях фирме письмо, в котором будут изложены возникшие к организации вопросы.

Срок для принятия решения о подаче уточнённых налоговых деклараций составляет 10 рабочих дней с момента получения данного письма. Если налогоплательщик не воспользуется возможностью подать такие декларации и объяснить возникновение «спорных» моментов, заседание комиссии состоится.

По итогам рассмотрения конкретного случая комиссия сформулирует для плательщика рекомендации касательно устранения допущенных нарушений – как правило, это предписания о доплате страховых взносов, налогов и сборов. Материалы заседания могут быть направлены в ФМС, трудовую инспекцию, органы внутренних дел и т. д.

При неявке на комиссию на налогоплательщика будет наложен штраф: до 1000 рублей для физических лиц, до 4000 рублей для должностных лиц. Повторная неявка становится поводом для назначения выездной налоговой проверки.