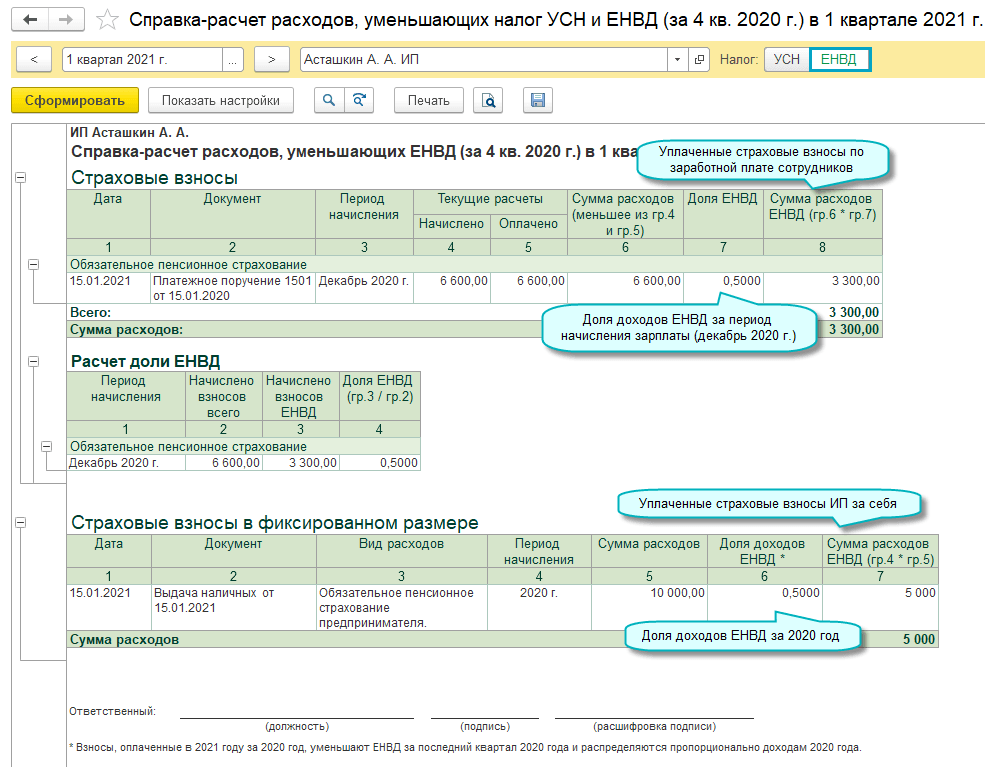

Проблемы

Один процент за 2023 год

Налоговая высказалась на эту тему. На сайте ФНС опубликовано письмо, в котором они заявили, что один процент от дохода свыше 300 тысяч за 2023 год может быть использован для уменьшения налога как за 2023 год, так и за 2024. Мы прокомментировали это письмо в своём видео. Т.е. если вы в течение 2023 года замораживали на ЕНС один процент за 2023 год (или платили его на соответствующий КБК со статусом 02) для того, чтобы иметь право уменьшить свой УСН или патент на этот взнос, то благодаря письму ФНС это право у вас остаётся.

Этот параграф статьи писался до публикации разъяснений ФНС, оставляем его для истории.

В прошлой главе мы в двух словах обсудили эту проблему, теперь предлагаем углубиться в неё. Суть тут в том, что из-за того, что теперь уменьшать налог можно только на взносы, которые подлежат уплате в данном налоговом периоде, то у предпринимателей теряется возможность уменьшать налог текущего года на один процент этого же года.

До принятия изменений мы могли такую операцию проворачивать с помощью Заявлений о заморозке. Налоговая выпустила письмо, в котором разъяснила, что подача такого Заявления может расцениваться как уплата взноса. Но теперь фактическая уплата взноса ни на что не влияет, мы вычитаем из налоге не то, что уплачено, а то, что подлежит уплате.

Получается, что после внесения изменений в Налоговый кодекс, разъяснения, которые давали налоговики по поводу уменьшения налогов на взносы, не имеют силы, они даны на основе старой версии НК.

И получается занятная ситуация. Т.к. эти изменения внесены задним числом, то они не могут ухудшать положение налогоплательщика (это прямо запрещено Налоговым кодексом, мы говорили об этом чуть выше). Но тем не менее эти изменения повлекли ухудшение положения налогоплательщиков, которые абсолютно законно, действуя по указаниям от ФНС, уменьшали свои налоги на один процент за 2023 год. Получается небольшой парадокс.

Мы уверены, что из этой ситуации может быть только один выход — налоговая должна выпустить письмо, в котором разрешит до конца этого года уменьшать налоги на один процент так, как это было оговорено в начале года. И, соответственно, тем, кто это делал до принятия изменений, не должны будут ничего корректировать в своих расчётах.

Любой другой комментарий будет подтверждением нарушения запрета на обратную силу закона при ухудшении положения налогоплательщиков и ФНС нужно будет готовиться к валу судебных исков.

Почему бы просто не разрешить уменьшать налоги на один процент в любой момент? Мы посоветовались между собой и пришли к выводу, что, наверное, текущая формулировка неплоха, и нет смысла переписывать её так, чтобы предприниматели могли использовать один процент в течение текущего года. На это есть две причины.

- То, как написано в НК РФ сейчас — это логично. Мы не можем обладать достоверной информацией о сумме этого взноса пока год не закончился. Он считается от полученного дохода, который в течение года может меняться.

- Если разрешить с помощью одного процента уменьшать как налог текущего года, так и следующего, то возникнет сложность в том, как этот взнос поделить между годами. При действующем ЕНС привязываться к моменту уплаты — это создавать дополнительные проблемы. Как раз чтобы от них уйти и внесли изменения. А другого логичного способа нет.

В общем, нам остаётся смириться с тем, что один процент мы теперь не сможем вычитать из налога текущего года. А налоговой — не ударить в грязь лицом и дать разъяснения по поводу 2023 года, которые всех устроят. Благо работа над ними уже идет.

Ответ налоговой на вопрос подписчика Телеграм-канала

Перенос сроков по одному проценту

В одной из прошлых глав мы говорили о том, что законодатели предусмотрели возможность того, что 31 декабря выпадет на выходной и срок уплаты фиксированных взносов будет перенесён на следующий год. Если такое произойдёт, то фиксированный взнос всё равно можно будет вычитать из налога этого года. Но вот возможность переноса срока уплаты одного процента они не предусмотрели.

Например, в середине 2022 года правительство выпустило приказ, по которому срок уплаты одного процента от дохода свыше 300 тысяч был перенесён на один год (на 01.07.2023). И если бы тогда действовала новая редакция Налогового кодекса, то предприниматели в середине года потеряли бы право на уменьшение своих налогов на один процент за 2021 год. А, скорее всего, к моменту публикации приказа кто-то уже налоги уменьшил.

Чтобы решить эту проблему, необходимо в Налоговом кодексе переписать абзац про перенос срока уплаты взноса с 31 декабря на первый рабочий день, переформулировав его так, чтобы под его действие попадали любые переносы, как в связи с выходным, так и в связи с решением правительства.

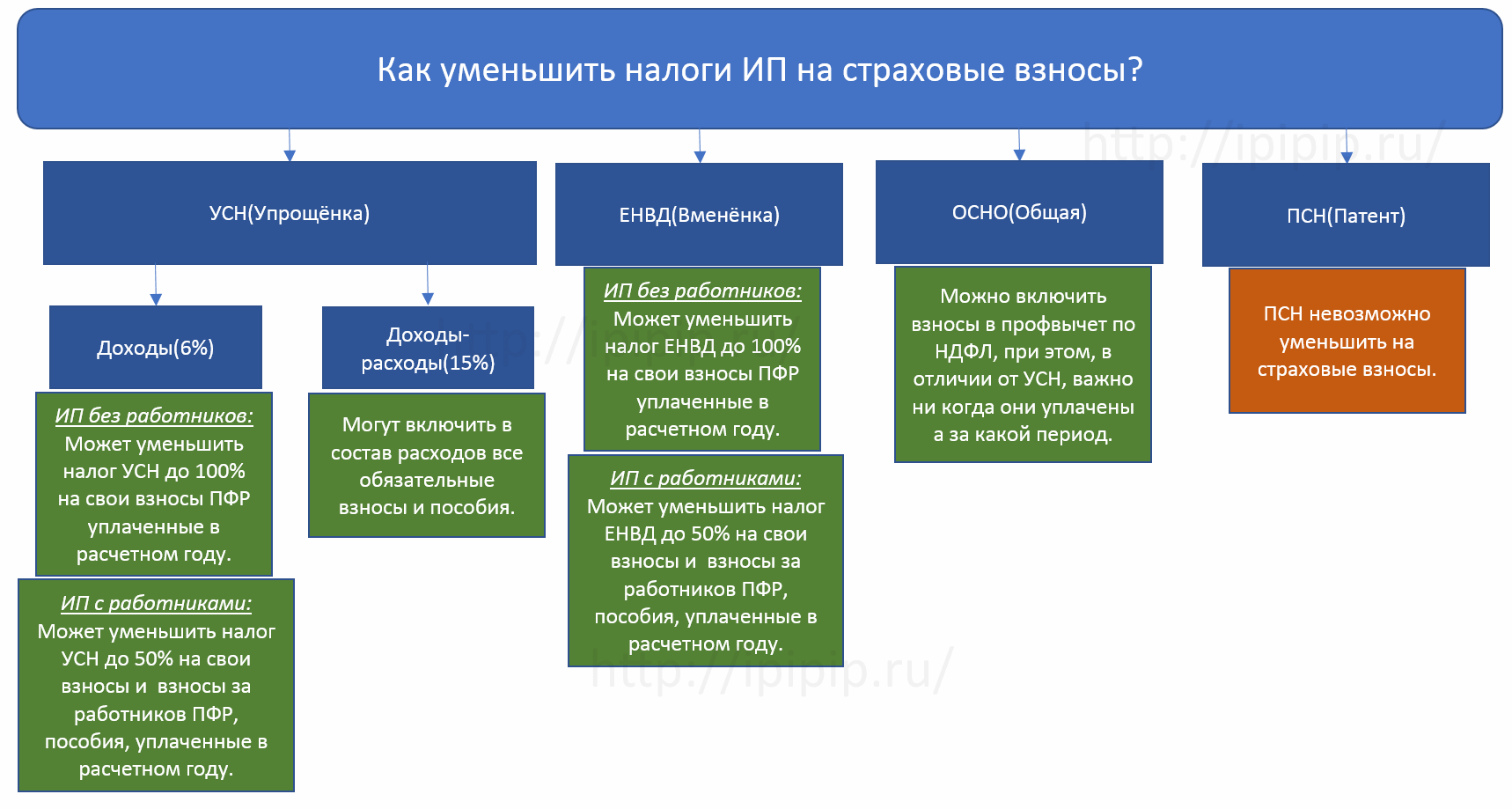

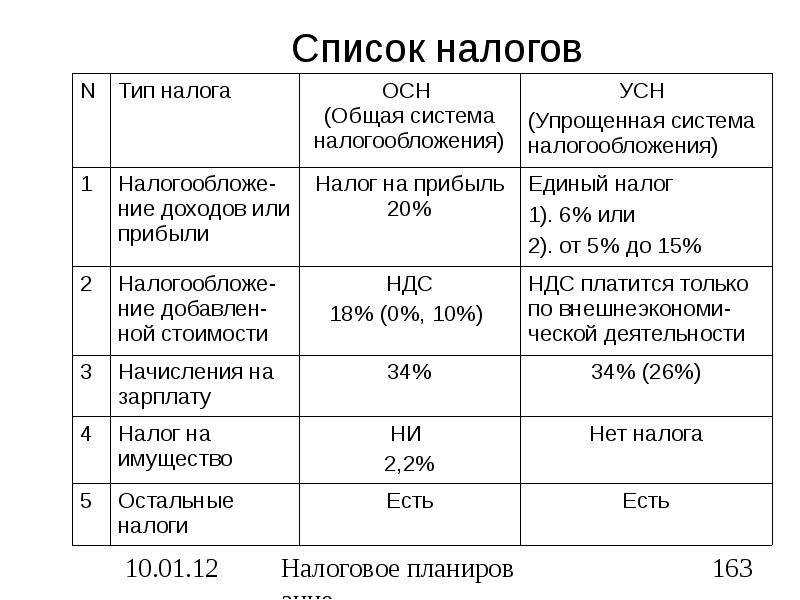

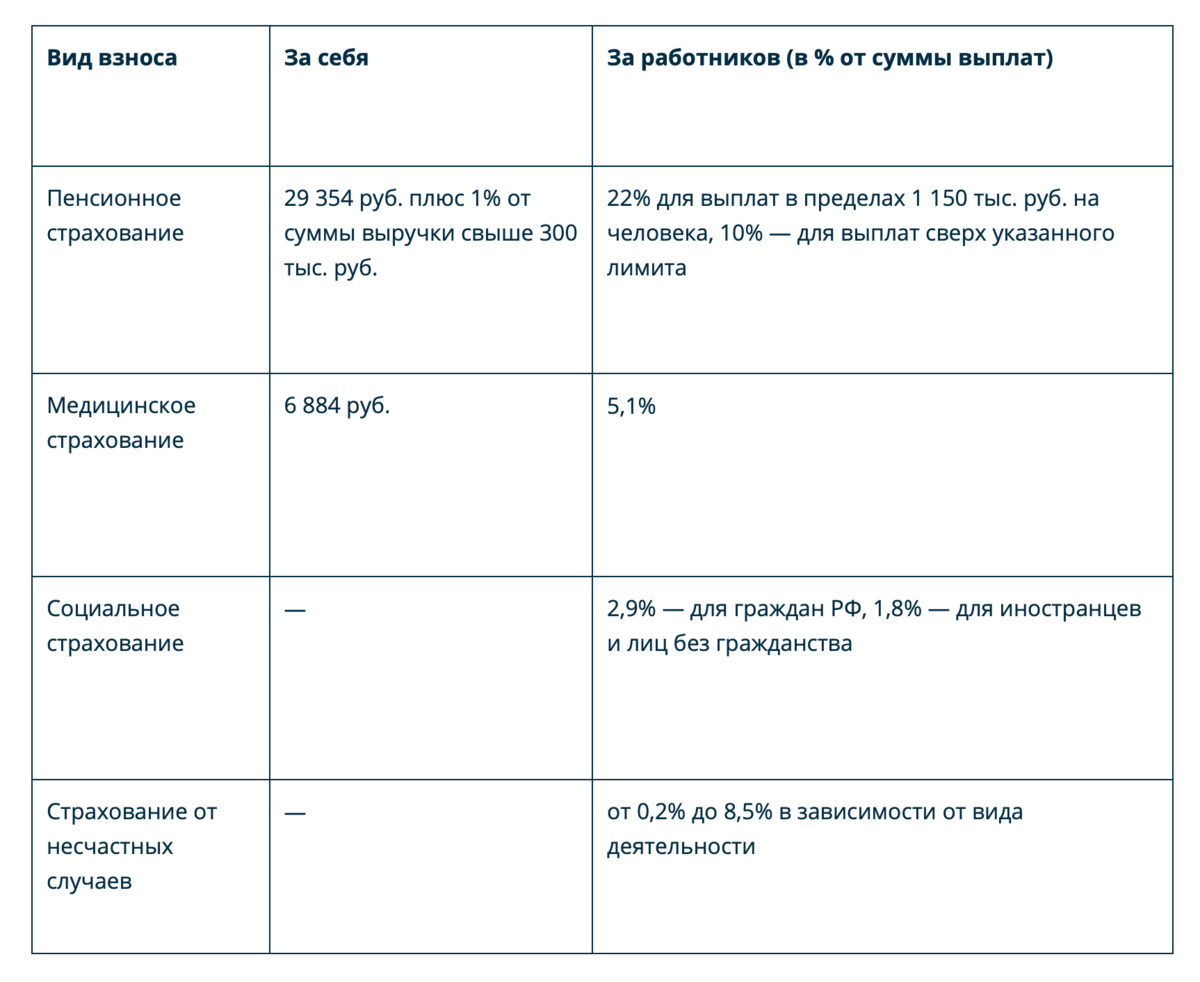

Какие страховые взносы платят на УСН

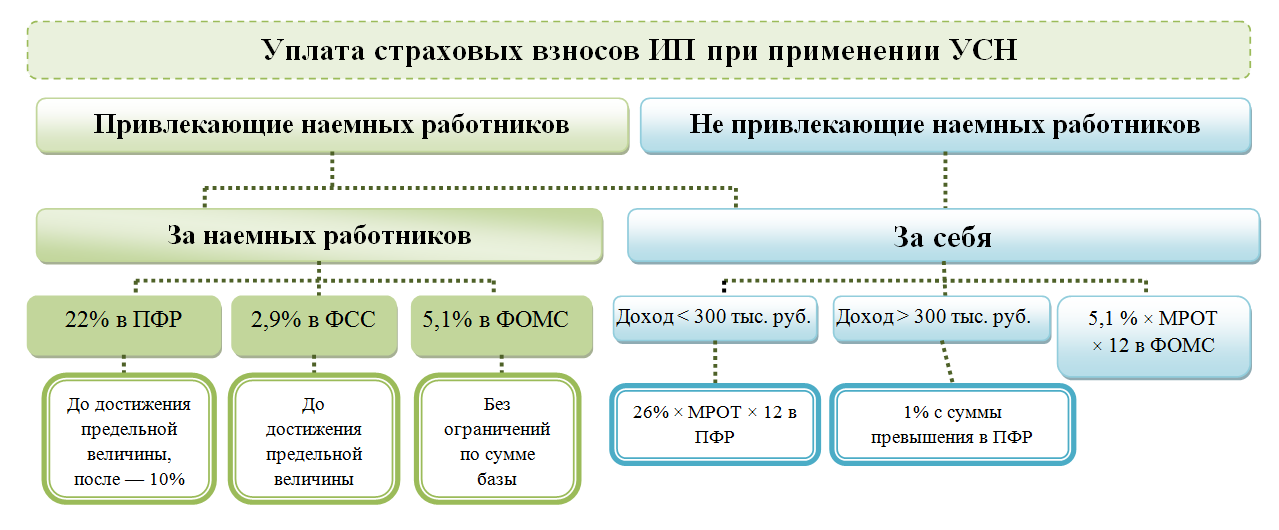

Страховые взносы – это платежи на пенсионное, медицинское и социальное страхование физических лиц. Работодатели перечисляют взносы за своих работников, а ИП – сами за себя. Учредители ООО, если они не включены в штат, взносы за себя не платят.

Совокупный тариф страховых взносов в общем случае составляет 30% от выплат работникам, а для МСП — 30% с выплаты в пределах МРОТ и 15% — свыше МРОТ. Такие ставки действуют в рамках предельной величины взносов, а если она превышена, ставки меняются: для крупного бизнеса — 15,1%, для МСП — 15,1% в пределах МРОТ и 15% — свыше МРОТ. Дополнительно взимается взнос на страхование от травматизма и профзаболеваний по ставке от 0,2% до 8,5% (зависит от класса профессионального риска основного вида деятельности бизнеса).

Суммы взносов ИП за себя установлены в фиксированном размере. За 2023 год нужно было заплатить 45 842 рубля, в 2024 сумма выросла до 49 500 рублей. Если годовой доход предпринимателя превысит 300 000 рублей, то надо перечислить дополнительный взнос – 1% от дохода свыше этого лимита. Эти платежи обязательны для всех систем налогообложения, кроме налога на профессиональный доход.

И хотя взносы – это не налоги, но они существенно влияют на общую фискальную нагрузку бизнеса. Поэтому НК РФ разрешает учитывать взносы ИП, а также уплаченные за работников отчисления, на всех режимах.

Почему налог УСН можно уменьшать на взносы

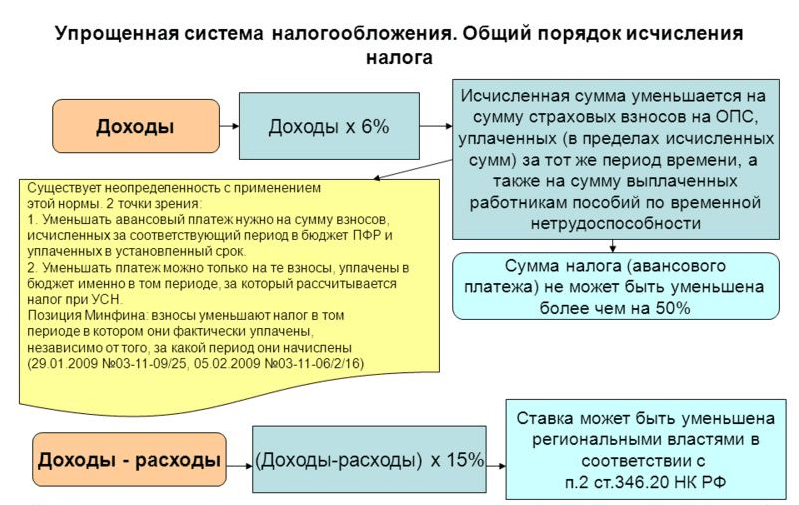

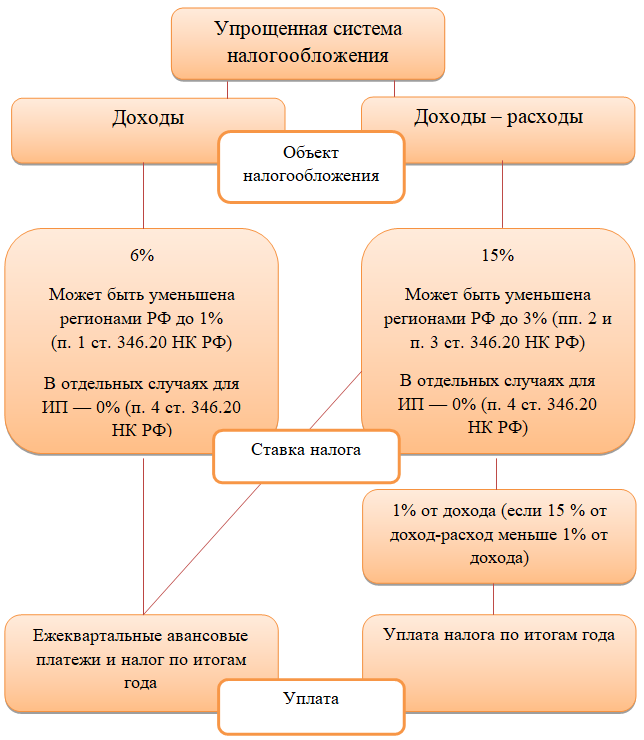

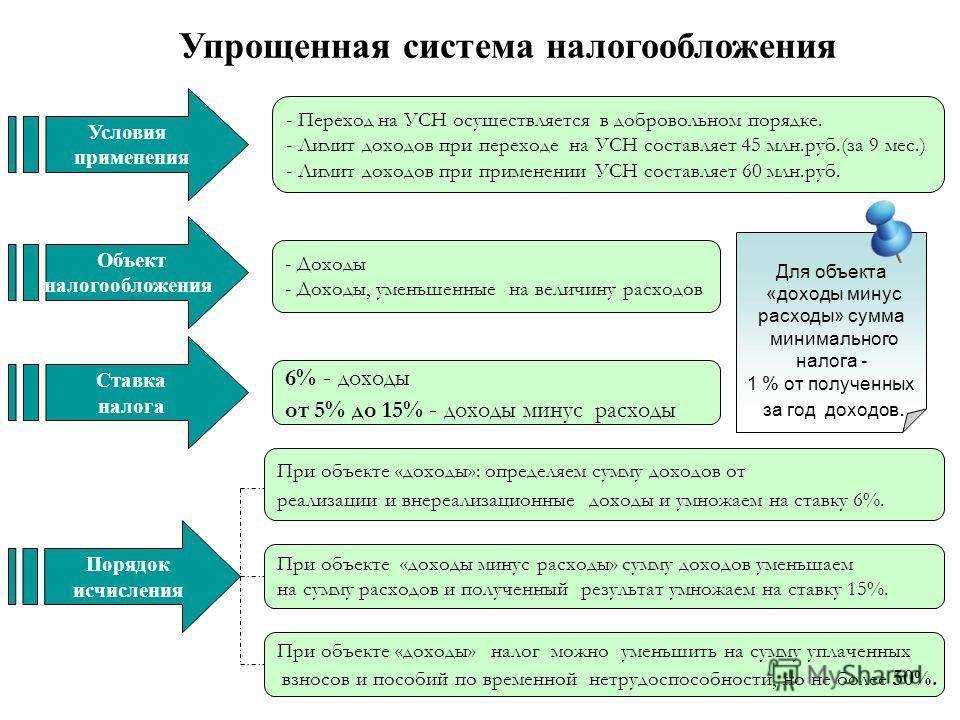

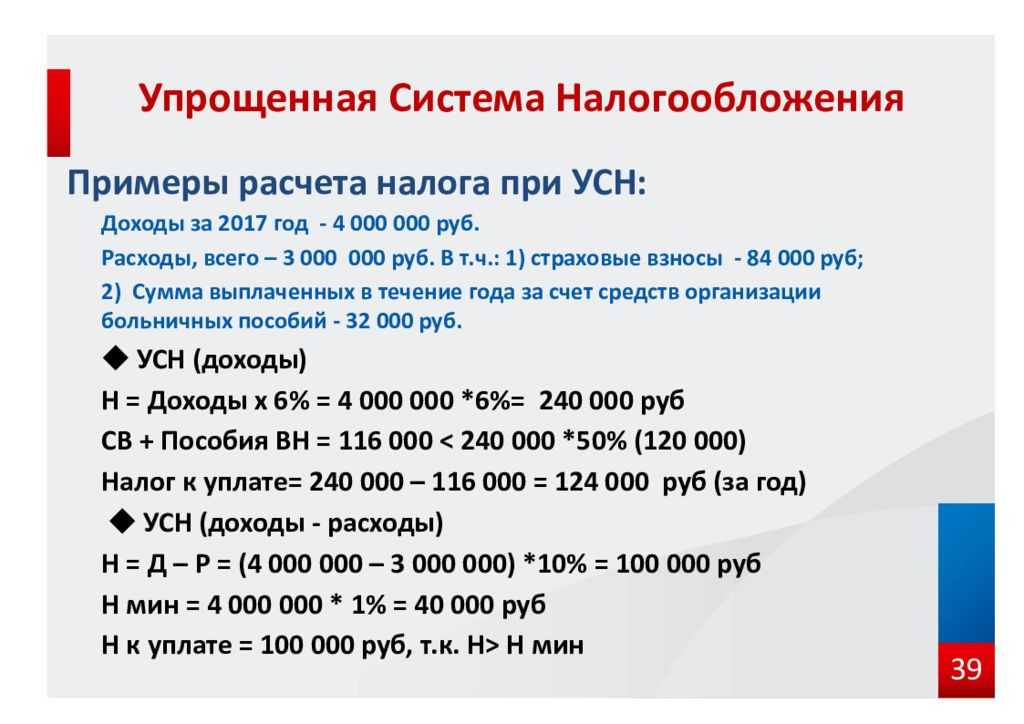

Итак, мы разобрались, какие налоги и взносы платят упрощенцы. Но выше мы уже отметили, что на упрощенке с объектом «Доходы» никакие расходы в расчет не принимаются. Можно ли уменьшить налог УСН на взносы? На каком основании? Да, можно, и об этом прямо сказано в п. 3 ст. 346.21 НК РФ.

Что касается варианта «Доходы минус расходы», то уменьшение УСН на сумму страховых взносов происходит на основании 346.16 НК РФ. Расходы на страхование перечислены в перечне затрат, на которые можно уменьшать доходы при расчете налога.

Важный нюанс: на УСН «Доходы» уменьшается сумма самого исчисленного налога, а на УСН «Доходы минус расходы» – налоговая база, то есть сумма, с которой взимается налог.

Имеет ли значение, за какой период начислены взносы? До середины 2023 года не имело. То есть в 2022 году можно было уменьшить налог на страховые платежи за 2021 год, при условии, что ИП перечислил их лишь в 2022 году (в том числе и с опозданием)

Теперь же с собственными взносами ИП все наоборот: важно, к какому периоду они относятся, а вот момент их уплаты значения не имеет. Можно уменьшить налог на взносы ИП за себя, которые только подлежат уплате, но в бюджет еще не перечислены

То есть допустимо сначала уменьшить аванс по налогу, а взносы заплатить потом, когда будет удобно.

Допустим, ИП без работников за отчетный год должен перечислить за себя взносы в сумме 50 000 рублей (фиксированные + 1% с дохода за прошлый год). В 1 квартале он уплатил 15 тыс. рублей. Аванс по УСН за 1 квартал — 60 000 рублей.Как было по старым правилам. Аванс по УСН за 1 квартал ИП мог уменьшить только на 15 тыс. рублей, которые уплачены. Доплатить нужно 45 000 рублей (60 000 — 15 000).Как нужно считать в 2024 году. Аванс по УСН за 1 квартал ИП может уменьшить на всю сумму взносов, которые подлежат уплате в этом году — 50 000 рублей. Доплатить за 1 квартал нужно 10 000 рублей.

Обратите внимание! По отчислениям за работников действуют прежние правила — они на момент уменьшения налога должны быть уплачены. Еще одна частая ситуация – ИП не успел перечислить взносы в фиксированном размере до конца текущего года, а заплатил их уже в январе следующего

Раньше можно было уменьшить на эту сумму налог за тот год, в котором взносы были фактически уплачены. Теперь — в том, за который они начислены

Еще одна частая ситуация – ИП не успел перечислить взносы в фиксированном размере до конца текущего года, а заплатил их уже в январе следующего. Раньше можно было уменьшить на эту сумму налог за тот год, в котором взносы были фактически уплачены. Теперь — в том, за который они начислены.

ИП без работников за 2023 год должен был перечислить за себя 45 842 рубля до конца года. Но фактически он перечислил деньги в феврале 2024 года (опоздал). Как было бы по старым правилам. ИП в таком случае не мог бы уменьшить налог за 2023 год на эту сумму. Но у него появлялось бы право уменьшить на нее аванс по УСН за 1 квартал 2024 годаКак стало по новым правилам. ИП может уменьшить налог за 2023 год на всю сумму взносов — 45 842 рублей, даже если он заплатил их в феврале 2024. Но если он этого не сделает, сумма «сгорит». Потому что авансы и налог 2024 года на нее он уменьшить уже не может.

В новых правилах зачета взносов есть несколько важных нюансов:

- Особый порядок вычета предусмотрен для взносов, уплаченных в 2023 году за 2022 и предыдущие годы. На их сумму разрешено уменьшить налог по УСН 2023-2025 годов.

- На сумму дополнительного взноса в размере 1% от дохода за 2023 год минус 300 тыс. рублей, которые должны быть уплачены до 01.07.2024, можно уменьшить налог либо за 2023, либо за 2024 год (письмо ФНС от 25.08.2023 № СД-4-3/10872@).

- Если из-за выходных дней крайний срок уплаты взносов переносится на следующий год, то они все равно считаются подлежащими уплате в отчетном году. То есть можно принять их к вычету при расчете налога по УСН за отчетный год. Например, 31.12.2023 приходится на воскресенье, поэтому крайний срок уплаты взносов ИП за себя в фиксированном размере 45 842 рубля был перенесен на 09.01.2024 — это ближайший рабочий день после 31.12.2023. Так вот, на сумму 45 842 рубля можно уменьшить налог 2023 года, даже если он был уплачен 09.01.2024.

Но отмена заявления о зачете касается только ИП на УСН «Доходы». А вот тем, кто выбрал объект «Доходы минус расходы», повезло меньше — им по-прежнему рекомендуется подавать заявление. Об этом читайте в конце статьи.

Еще одна проблема – легко попасть на пени по налогам или взносам

Оплатив страховые взносы платежным поручением, даже с указанием нужного КБК, вы всего лишь пополняете ЕНС. Подав заявление о зачете средств, вы всего лишь указываете, как вы хотите использовать данную сумму. Но налоговая инспекция может распорядиться положительным балансом на ЕНС по своему усмотрению, пустив средства на нем в счет погашения какой-либо задолженности. В результате страховые взносы, оплаченные вами, могут быть не оплачены (вот такая грустная игра слов).

Проблему усугубляет то, что Единый налоговый счет общий и для ИП, и для физического лица. С него будет вычтен имущественный или земельный налог, что также может привести к неразберихе.

В настоящее время выход, видимо, один – постоянный, чуть ли не ежедневный контроль состояния единого расчетного счета в личном кабинете.

Остается добавить, что на момент публикации статьи раздел ЕНС в личном кабинете до сих пор не доступен у некоторых налогоплательщиков. А многие из тех, у кого сведения доступны, говорят о многочисленных ошибках и несоответствиях. Из обсуждений на бухгалтерском сайте Клерк:

Автор статьи: Буренин Виктор

Автор цикла статей, посвященных оптимизации налогообложения и сдаче налоговой отчетности при УСН, администратор и консультант сайта usn-rf.ru по указанным проблемам.

Разработчик онлайн сервиса по автоматическому формированию налоговых деклараций по УСН. Подробнее…

Нюансы при расчёте окончательной суммы налога по УСН

Было сказано, что снизить налог можно только после фактического перечисления СВ в отчётном периоде. Что будет, если взносы за себя в полной сумме уплачены в последние дни года? Тогда при оплате окончательной суммы налога по УСН за год надо учесть все взносы за себя, включая 1% с выручки больше 300 000 рублей, а остаток (если он будет) просто «сгорит».

Пример: ИП Сергеев С.С. перечислил фиксированные СВ за 2022 год в сумме 43 211 руб. 30 декабря 2022 года. По итогам года ему нужно уплатить налог по УСН в сумме 28 000 руб. и еще 6 000 рублей дополнительных СВ с превышения от 300 000 рублей. Получается, что налог за 2022 год ему перечислять не надо. В то же время оставшуюся сумму в 15 211 рублей (43 211 — 28 000) он зачесть не сможет, так как все платежи по году уже закрыты.

Поэтому рациональнее распределять фиксированные СВ за себя частями, в течение года. Тогда будет уверенность, что перечисленные суммы зачтутся в полном объёме.

Как уменьшить страховые взносы ИП и можно ли это сделать

Напрямую уменьшить взносы в СФР и ФОМС могут только предприниматели, отнесенные к категории малого бизнеса (МСП). Эта льгота была введена относительно недавно, в связи с пандемией коронавируса. Но оба варианта налоговой схемы УСН позволяют уменьшить налог на взносы, оплаченные в течение года. Подробнее о правилах использования таких льгот читайте ниже.

Действуют ли сейчас меры по поддержке бизнеса, введенные правительством в пандемию коронавируса?

При оплате взносов ИП за себя

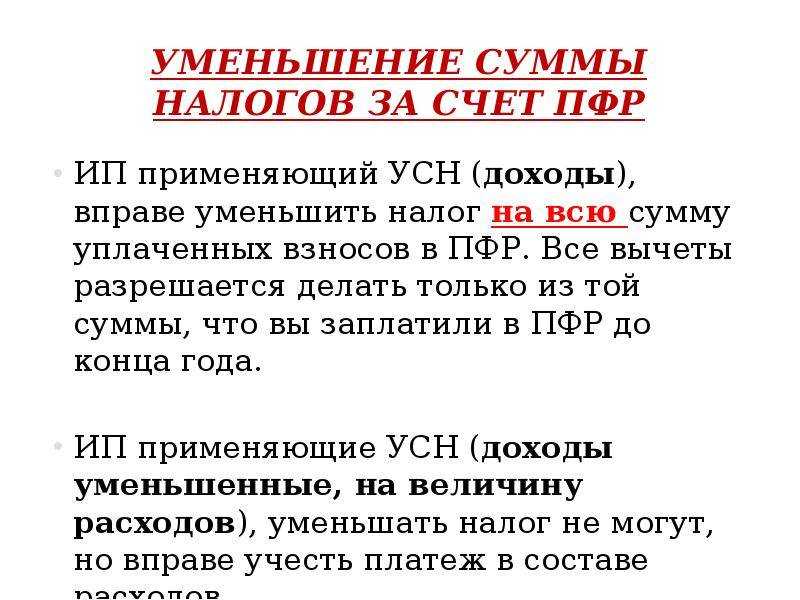

Авансовые платежи налога по УСН можно снижать на взносы, оплаченные в течение года. В отношении себя предприниматель может вообще зачесть все суммы фиксированного и дополнительного платежа в счет налога. Следовательно, налоговый платеж можно гарантированно уменьшить на 45 842 рубля, а также на всю сумму дополнительного взноса (если он платился).

Для снижения налоговых платежей по УСН предприниматель действует следующим образом:

- оплачивает часть фиксированного платежа в течение квартала, за который рассчитывается авансовый платеж по налогу;

- указывает в квартальных расчетах по налогу сумму фактически оплаченных взносов;

- по итогам года указывает в декларации суммы фактически оплаченных налогов и взносов, делает окончательный расчет;

- если общий размер налога за год составил менее 45 842 рубля, то платить его вообще не нужно;

- если общий размер налога превысил 45 842 рубля, то с превышения нужно оплатить 6% (по УСН «Доходы»).

Если ИП оплатил фиксированный взнос по итогам года, а не в течение отчетных периодов (кварталов), он тоже может уменьшить размер налога. Но так как авансовые налоговые платежи ранее вносились без уменьшения на взносы, то по декларации возникнет переплата. Ее можно вернуть по отдельному заявлению, либо зачесть в счет будущих платежей.

Таким образом, уменьшить страховые взносы ИП без работников напрямую нельзя. Но на суммы фиксированного платежа во внебюджетные фонды можно снижать авансовые выплаты по налогу. Указанные правила распространяются на предпринимателей всех сфер деятельности.

Как вернуть суммы переплат во внебюджетные фонды? Закажите звонок юриста

При оплате за сотрудников

В отношении наемного персонала взносы платятся не в фиксированной сумме, а в размере от начисленной зарплаты. Если за себя можно платить в фонды в любое время в течение года, то платежи за работников перечисляются ежеквартально. Поэтому уменьшить налог УСН на страховые взносы ИП на персонал можно следующим образом:

- в квартальных расчетах нужно сразу показывать, сколько взносов было перечислено за сотрудников, на какую сумму уменьшен налог;

- в декларациях и расчетах по итогам года сводятся все платежи, определяется сумма налога УСН к перечислению в бюджет;

- если за себя ИП может учесть всю сумму фиксированного платежа, то в отношении персонала есть ограничение — не более 50%.

Таким образом, если предприниматель работает на УСН и платит за наемный персонал, то он сможет снизить налог только на 50%. ИФНС обязательно сверит информацию в расчетах с данными по каждому внебюджетному фонду.

Нужна помощь при расчете налогов в бюджет и страховых взносов в фонды? Закажите звонок юриста

Специальная льгота для малого бизнеса

С 2020 года ИП, отнесенные к малому и среднему бизнесу, могут воспользоваться сниженной ставкой по взносам. Она распространяется на выплаты доходов персоналу, превышающие 1 МРОТ. В 2024 году показатель МРОТ составляет в среднем по РФ 16 242 рубля в месяц. Если зарплаты и другие выплаты составляют менее 1 МРОТ, то вносы во внебюджетные фонды рассчитываются по сниженным ставкам:

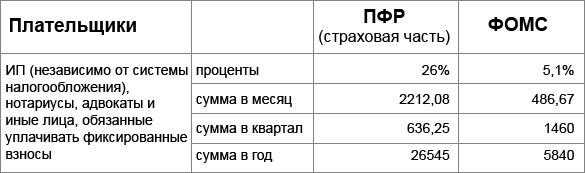

Поскольку с января 2023 года вместо ПФР и ФСС работает Социальный фонд России (СФР). На размер взносов для ИП это не повлияло. Они могут рассчитываться по сниженным ставкам:

- на обязательное пенсионное страхование — 10%, а не 22%;

- на страхование по нетрудоспособности и материнству вообще нужно платить, так как при доходе менее 1 МРОТ ставка составляет 2.9%;

- на медицинское страхование можно платить по ставке 5%, а не 5.1%.

Обращаем внимание, что с 1 января 2023 введена система единого налогового платежа (ЕНП). ИП перечисляет платеж на единый налоговый счет

Далее ИФНС сама распределяет его по разным видам взносов.

Нужна помощь по списанию долгов ИП? Обратитесь к нашим юристам!

Решение проблемы с уменьшением налогов ИП на сумму взносов

Для того, чтобы предприниматели могли уменьшить поквартально налог по УСН на взносы необходимо подать заявление о зачете. Об этом говорится в письме Минфина от 20.01.2023 № 03-11-09/4254.

Обратите внимание! Именно Заявление о зачете (форма по КНД 1150057), а не Уведомление о исчисленных налогах и взносах (форма по КНД 1110355), которые подают организации.

Решение проблемы частичное, т.к. бумажной формы Заявления о зачете не предусмотрено и его необходимо подавать только в электронном виде, для чего необходима усиленная квалификационная подпись и ПО, способное сформировать документ в нужном формате.

Способы сдачи прописаны в п. 4 ст. 78 НК РФ, заявление подается:

- по ТКС;

- через личный кабинет налогоплательщика.

Изменится порядок отчётности ИП

Уведомления

В 2023 году можно было уведомить ФНС об уплате налога двумя способами:

- Подать отчёт-уведомление об уплате налога.

- Заполнить специальные поля в платёжке, чтобы налоговая понимала, что документ выполняет роль уведомления.

С 1 января 2024 года второй способ будет недействителен. Банки перестанут принимать платёжки, а налоговые уведомления станут обязательными для всех.

В прошлом году ФНС не начисляла пени:

- если предприниматели не подали уведомление;

- подали на меньшую сумму;

- подали, а его не приняли.

Штраф за неуплату авансовых ежеквартальных платежей не применяется. Налоговая штрафует только за неуплату годовой суммы, а за квартальные просрочки наказывают пенями.

Заявления

В 2023 году ФНС требовала подавать заявления для уменьшения налогов на сумму уплаченных взносов. Теперь ИП на УСН (упрощённой системе налогообложения) делать это не нужно.

Раньше заявления показывали налоговой, какую сумму взноса уплатил ИП, чтобы снижать налог на эту сумму. Сейчас налоговая будет смотреть сумму уплаченных взносов в годовой декларации.

Бухгалтерия

В 2024 году появятся новые формы налоговой отчётности. ИП на УСН за 2023 год будут отчитываться уже по новым бланкам.

ИП на ОСН (общей системе налогообложения) уже привыкли, что форма декларации меняется каждый год, и 2024 не станет для них исключением.

Более того, изменится и Книга учёта доходов и расходов (КУДиР). В неё добавили новый раздел (V). В нём учитываются взносы, которые только подлежат уплате. Это связано с тем, что ФНС утвердила новый порядок уменьшения налоговых платежей на сумму взносов, которые ИП платит за себя.

Изменятся условия снижения налога

Здесь нужно учесть три момента:

- Переменные взносы снижают налог того года, в котором подлежат уплате. То есть сумму этих взносов за 2023 г. можно использовать для снижения налога за 2024 г., поскольку срок их оплаты до 1 июля следующего года.

- Фиксированные взносы снижают только налог текущего года. В 2024 г. получится снизить налог только на сумму взносов, уплаченных 2024 году. В январе 2024 г. нельзя оплатить с опозданием взносы за 2023 г. и использовать эту сумму для снижения налога в 2024 г.

- И переменные, и фиксированные взносы разрешили включать в вычет налога до их уплаты. Например, можно снизить авансовый налог первого квартала за взносы, уплаченные 1 апреля.

Разберём на примере: предприниматель два года подряд зарабатывал по 250 тыс. руб. в квартал. Взносы тоже были одинаковыми: 50 тыс. руб. в год. Посчитаем, сколько налоговов должен заплатить предприниматель в 2023-ом, а сколько в 2024 году.

Как считать в 2023 году

Налог за 1 квартал (до 25 апреля 2023) = 2 500 (15 000 – 12 500):

- 15 000 = 6% от 250 000 (доход за первый квартал);

- 12 500 = взнос, уплаченный в 1 квартал.

Налог за 2 квартал (до 25 июля 2023) = 15 000 (30 000 – 2 500 – 12 500 – 0):

- 30 000 = 6% от 500 000 (доход за первые два квартала);

- 2 500 = уплачено налога;

- 12 500 = взнос 1 квартал;

- 0 = взнос 2 квартал;

Налог за 3 квартал (до 25 октября 2023) = 15 000 (45 000 – 17 500 – 12 500 – 0 – 0):

- 45 000 = 6% от 750 000 (доход за первые три квартала);

- 17 500 = уплачено налога;

- 12 500 = взнос 1 квартал;

- 0 = взнос 2 квартал;

- 0 = взнос 3 квартал.

Налог за год (до 25 апреля 2024) = 0 (60 000 – 32 500 – 12 500 – 0 – 0 – 37 500):

- 60 000 = 6% от 1 000 000 (доход за год);

- 32 500 = уплачено налога;

- 12 500 = взнос 1 квартал;

- 0 = взнос 2 квартал;

- 0 = взнос 3 квартал;

- 37 500 = взнос 4 квартал.

В таком случае у ИП возникнет переплата по налогу в 2023 г. — 22 500 рублей.

Как считать в 2024 году

Условия по доходам и платежам взносов те же.

Налог за 1 квартал (до 25 апреля 2023) = 2 500 (15 000 – 12 500):

- 15 000 = 6% от 250 000 (доход за первый квартал);

- 12 500 = взнос, оплаченный в 1 квартал.

Налог за 2 квартал (до 25 июля 2023) = 2 500 (30 000 – 2 500 – 12 500 – 12 500):

- 30 000 = 6% от 500 000 (доход за первые два квартала);

- 2 500 = уплачено налога;

- 12 500 = взнос 1 квартал;

- 12 500 = взнос 2 квартал (даже несмотря на то, что мы его не уплатили в течение квартала).

Налог за 3 квартал (до 25 октября 2023) = 2 500 (45 000 – 5 000 – 12 500 – 12 500 – 12 500):

- 30 000 = 6% от 750 000 (доход за первые два квартала);

- 5 000 = уплачено налога;

- 12 500 = взнос 1 квартал;

- 12 500 = взнос 2 квартал (даже несмотря на то, что мы его не оплатили в течение квартала);

- 12 500 = взнос 3 квартал (даже несмотря на то, что мы его не оплатили в течение квартала).

Налог за год (до 25 апреля 2024) = 2 500 (60 000 – 7 500 – 12 500 – 12 500 – 12 500 – 12 500):

- 60 000 = 6% от 1 000 000 (доход за год);

- 7 500 = уплачено налога;

- 12 500 = взнос 1 квартал;

- 12 500 = взнос 2 квартал (даже несмотря на то, что мы его не оплатили в течение квартала);

- 12 500 = взнос 3 квартал (даже несмотря на то, что мы его не оплатили в течение квартала);

- 12 500 = взнос 4 квартал (даже несмотря на то, что мы оплатили другую сумму).

Получается, что у предпринимателя не возникнет переплаты, поскольку он снижал платежи не на уплаченные, а на рассчитанные суммы. Так, если бы ИП в 2023 и 2024 годах уплачивал всё вовремя, он бы заплатил 50 000 рублей взносов и 10 000 рублей налога по итогу года в обоих случаях.

Примеры уменьшения УСН на взносы

Порядок уменьшения УСН на сумму страховых взносов зависит от наличия работников.

Обратите внимание: для простоты в примерах приводятся расчеты с годовой суммой налога, без разбивки на авансовые платежи. Но общая сумма налоговых платежей будет той же самой

Пример 1. Уменьшение налога для ИП на УСН «Доходы без работников»

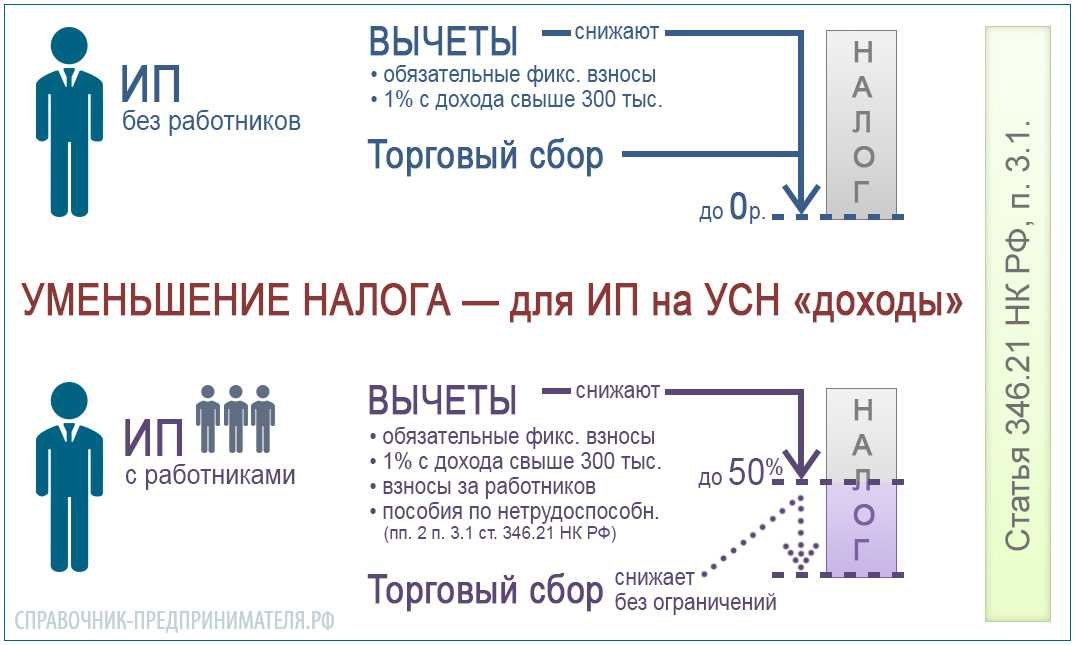

Это как раз тот случай, когда на вопрос, можно ли уменьшить налог на страховые взносы за себя до нуля, ответ будет положительным. Дело в том, что НК РФ позволяет ИП без работников учитывать все взносы и снижать налог без ограничений.

Предположим, предприниматель заработал за 2023 год 650 000 рублей. Исчисленный налог по ставке 6% составит 39 000 рублей. Теперь посчитаем, сколько взносов за себя должен заплатить ИП при таких доходах:

- фиксированная сумма взносов в 2023 году – 45 842 рубля;

- дополнительный взнос – (650 000 – 300 000) * 1% = 3 500 рублей.

Итак, общая сумма взносов, которые подлежат перечислению за 2023 год — 49 342 рубля. На нее ИП может уменьшить исчисленный налог по УСН за 2023 год. Его налог уменьшается полностью (39 000 – 49 342) < 0. То есть по итогу 2023 года (в 2024 году) предпринимателю доплачивать ничего не придется.

Теперь посмотрим, как изменится сумма налога, если ИП получит больше дохода. Например, при доходе в 1,2 млн рублей исчисленный налог составит 72 000 рублей, а взносы с такого дохода – 54 842 рубля. Уменьшить налог можно только до 17 158 рублей (72 000 – 54 842).

Пример 2. Уменьшение налога УСН на сумму страховых взносов для ИП с работниками

Для работодателей на УСН «Доходы» Налоговый кодекс устанавливает ограничение: налог может быть уменьшен на сумму взносов не более, чем до 50%. То есть придется в любом случае заплатить половину исчисленного до вычета налога.

Рассчитаем на таком примере:

- годовой доход ИП – 1,2 млн рублей;

- исчисленный налог – 72 000 рублей;

- подлежащие уплате взносы ИП за себя – 54 842 рубля;

- уплаченные взносы за работника – 90 000 рублей.

Общая сумма взносов составляет 54 842 + 90 000 = 144 842 рубля. Однако учесть их полностью нельзя, ведь исчисленный налог ИП с работниками может быть снижен только до половины, то есть заплатить придется 36 000 рублей (72 000 / 2).

Аналогичным образом происходит уменьшение налога УСН на сумму страховых взносов для ООО, потому что организации автоматически признаются работодателями.

Пример 3. Уменьшение УСН на страховые взносы на объекте «Доходы минус расходы»

Для справки приведем порядок расчета налога для ИП УСН «Доходы минус расходы». Уменьшение УСН на страховые взносы здесь происходит по другим правилам. На этом варианте упрощенки уменьшаем на взносы не исчисленный налог, а налоговую базу. При этом наличие или отсутствие работников не имеет значения, главное – сколько взносов было фактически уплачено.

Возьмем для расчета такие показатели ИП:

- доходы за 2023 год – 2,4 млн рублей;

- расходы без учета взносов – 1,8 млн рублей.

- фиксированная сумма взносов за 2023 год – 45 842 рубля;

- дополнительный взнос равен (2 400 000 – 1 800 000 – 300 000) * 1% = 3 000 рублей.

Посчитаем налога ИП за 2023 год. Налоговая база: 2 400 000 – (1 800 000 + 45 842 + 3 000) = 551 158 рублей. Налог по ставке 15% составит 82 674 рубля.

Примечание. Обычно взносы за работников и самого ИП на УСН «Доходы минус расходы» не принято выделять — они просто учитываются в составе затрат

В примере выше мы лишь акцентировали на них внимание для наглядности

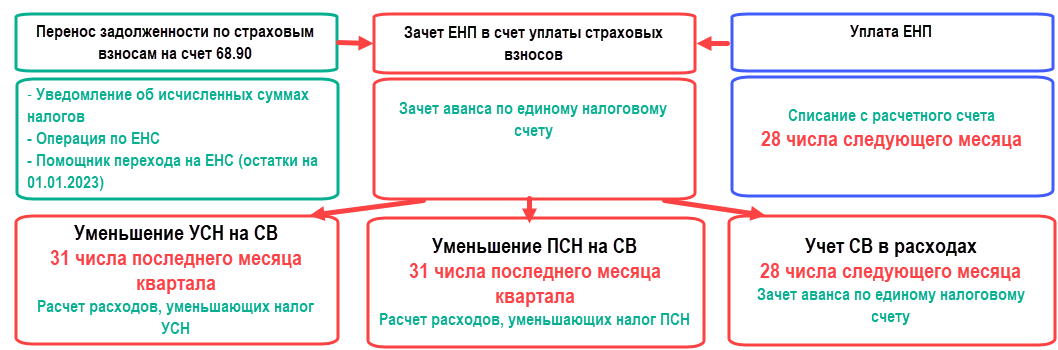

С 2023 года взносы (кроме страхования работников от травматизма) перечисляются на ЕСН. Налоговая сама спишет нужную сумму, когда придет время. Отчисления за работников списываются по ежемесячным уведомлениям, которые работодатель обязан подавать в ИФНС. А вот суммы, перечисленные ИП за себя, будут лежать на ЕНС до конца года. ИФНС спишет взносы с ЕНС только 31 декабря, ведь именно в этот день наступит срок их уплаты. Получается, до конца года взносы не будут считаться уплаченными, а значит, вычитать их из налоговый базы основания не будет. Чтобы решить эту проблему, ИП на УСН «Доходы минус расходы» рекомендуется подать в ИФНС заявление на зачет сальдо ЕНС в счет взносов.

Увеличится размер страховых взносов

Максимальный размер дополнительных взносов тоже увеличился. Предприниматель уплачивает их, если его доход составляет более 300 тыс. рублей. В таком случае помимо обязательных фиксированных платежей, ИП должен отчислить 1% от суммы превышения лимита в 300 тыс. руб. Если в 2023 г. 1% равен 257 тыс. руб., то в 2024 г. он поднимется на 20 тыс. руб. и будет 277,5 тыс. рублей.

С 2023 г. все взносы перечисляются одной транзакцией на Единый налоговый счёт (ЕНС). Сроки уплаты не изменились: 31 декабря 2023 г., с учётом праздников 9 января 2024 г. (для фиксированных взносов) и 1 июля 2024 года (для дополнительных взносов).

Как уменьшить взносы ИП за себя в 2023 году

В п. 9 ст. 58 НК РФ (ред. с 2023 года) записано, что уведомление подаётся не позднее 25числа месяца, в котором установлен срок уплаты соответствующих налогов, авансовых платежей по налогам, сборов, страховых взносов. Поскольку сроки уплаты взносов за себя в 2023 году не меняются, то ИП должен подать два уведомления, даже если платить взносы он будет несколькими частями в течение года:

- уведомление по фиксированной части взносов 2023 года однозначно нужно подать до 25 декабря 2023 года;

- уведомление по той части взносов, которая платится с доходов 2022 года сверх лимита.

Правда, относительно второго уведомления возникает противоречие. По новой редакции НК РФ срок для него — 25 июля 2023 года. Но поскольку сроки уплаты взносов не изменились, уведомление должно подаваться до 1 июля, так как ФНС должна получить его до срока уплаты, в который будет распределять в счёт этих взносов средства с ЕНС. Разъяснений от ФНС по этому поводу пока не было.

Уменьшать авансы по УСН на уплаченные в течение года взносы ИП будут в обычном порядке, указывая в уведомлении на аванс ту сумму, которая подлежит перечислению (то есть за вычетом взносов).

Вырастет размер предельной величины базы, а с ним и взносы за сотрудников

Предельная величина базы — сумма выплат физлицу с начала года, свыше которой взносы начисляются по пониженной или нулевой ставке. С 2023 года — это единый лимит. Он включает в себя все выплаты: пенсионные, по нетрудоспособности, пособия по материнству.

Предел базы рассчитывается по формуле:

Средняя зарплата по стране × 12 месяцев × коэффициент 2,3

В наступающем году лимит составит 2,225 млн руб. в сравнении с 1,917 млн в 2023 году. От этого зависит размер взносов за работников — особенно учитывая повышение МРОТ. На 2024 г. правительство установило МРОТ в размере 19 242 рублей.

Ставка для ИП по взносам для сотрудников — 30% в пределах МРОТ и 15% свыше суммы МРОТ. Это повышение будет действовать до того момента, пока база не «наполнится» до конца.

Если количество выплат выйдут за лимит, то взносы будут рассчитываться по ставкам 15,1% в пределах МРОТ и 15% свыше суммы МРОТ.

Нужно иметь в виду, что зарплаты сотрудникам тоже придётся увеличить, если они равняются МРОТу. К тому же в некоторых регионах размер оплаты труда в разы выше, например, на крайнем севере.

Фото на обложке:

В 2023 году по новому отчету засчитываются авансы по УСН

Сейчас авансовые платежи по УСН начисляются только после предоставления декларации, а весь год они числятся в переплате. В 2023 году, как мы уже писали в первой части статьи, все авансы, налоги и взносы будут приходить на единый счет. Распределением будет заниматься налоговая по уведомлениям.

Уже сейчас случаются ситуации, когда налоговая самостоятельно зачитывает авансы по УСН, считающиеся переплатой, в счет недоимки по другим налогам. В результате у организации образуется недоимка по УСН.

Согласно рассматриваемому нововведению платежи проходят только на единый налоговый платеж (ЕНП), поэтому переплаты на налогах не будет, пишут специалисты ФНС в брошюре, разбирающей нововведение.

Для распределения со счета ЕНП средств в налоги с авансовой системой расчетов будет введено представление организацией уведомления об исчисленных суммах.

Сдавать уведомления об исчисленных суммах необходимо каждый месяц, сообщается в методичке. Бланк уведомления еще не утвержден ФНС, он находится в разработке.

Автор статьи: Буренин Виктор

Автор цикла статей, посвященных оптимизации налогообложения и сдаче налоговой отчетности при УСН, администратор и консультант сайта usn-rf.ru по указанным проблемам.

Разработчик онлайн сервиса по автоматическому формированию налоговых деклараций по УСН. Подробнее…

В чем заключается проблема со взносами в 2023 году

Ранее, перечисляя фиксированные взносы поквартально (разделив сумму взносов за год на 4 части), предприниматель мог уменьшить на них налоги. Причем ИП на УСН без работников с небольшим уровнем доходов вообще не платил налогов, они уменьшались до 0.

Информация изменена на более актуальную 13 февраля 2023г.

Теперь все платежи идут на один счет. Казалось бы – какая разница, теперь проще? Но ЕНС – это как бы виртуальный кошелек, который пополняется перечисленными вами средствами. И его пополнение вовсе не означает что налог (взнос) уплачен. Средства остаются на счете и не считаются зачтенными, у предпринимателя взносы списываются 2 раза в год. 1% взнос с превышения над 300тыс.руб. дохода — 01 июня (с переносом на будний день, если это число — выходной), фиксированные взносы за год — 31 декабря (этот день выходной, срок переносится на первый день следующего года. И уменьшить на эту сумму можно налог в следующем году).

- Срок уплаты взносов за 2022 год: фиксированные 09.01.2023 и 1% взнос 03.07.2023.

- Срок уплаты взносов за 2023 год: фиксированные 09.01.2024 и 1% взнос 01.07.2024.

Т.е

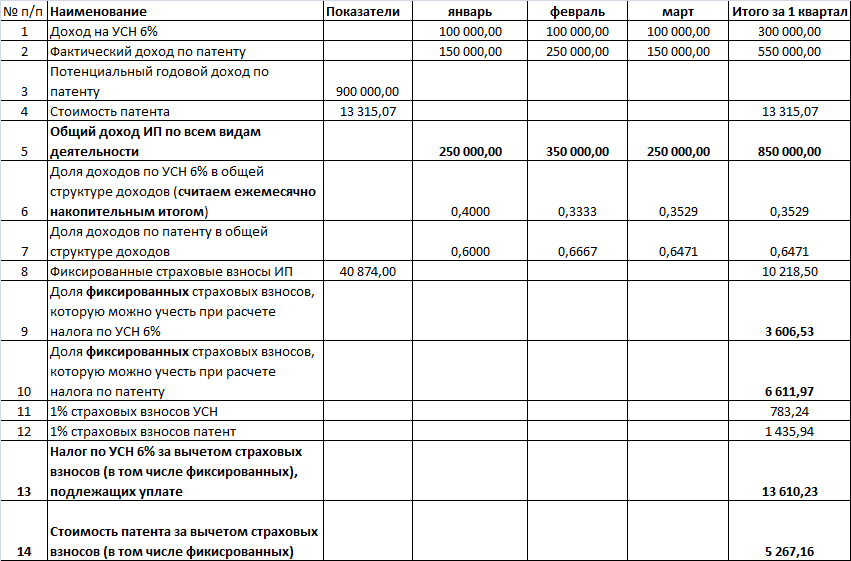

неважно как, какими суммами и когда платились взносы, уменьшить налог можно лишь во втором квартале на сумму 1% взноса с превышении 300тыс.руб, а на сумму фиксированных взносов можно уменьшить налог только в будущем году.. Чтобы сформировать корректную декларацию за 2023 год, в нашем сервисе указываем взносы так (если заявления о зачете не было):

Чтобы сформировать корректную декларацию за 2023 год, в нашем сервисе указываем взносы так (если заявления о зачете не было):

Где 7899 руб – это 1% взносы с превышения 300 тыс

(не важно, уплаченные в 1 квартале или во втором), а 45842руб. (фиксированные взносы ИП за 2023 год) будут учтены только в 1 квартале 2024 отчетного года

В случае такого заполнения декларация, как и расчет налога 2023 года, будет корректным, но явно налог окажется больше ожидаемого, так как его нельзя уменьшить на фиксированные взносы, уплаченные в течении года.