Почему налог УСН можно уменьшать на взносы

Итак, мы разобрались, какие налоги и взносы платят упрощенцы. Но выше мы уже отметили, что на упрощенке с объектом «Доходы» никакие расходы в расчет не принимаются. Можно ли уменьшить налог УСН на взносы? На каком основании? Да, можно, и об этом прямо сказано в п. 3 ст. 346.21 НК РФ.

Что касается варианта «Доходы минус расходы», то уменьшение УСН на сумму страховых взносов происходит на основании 346.16 НК РФ. Расходы на страхование перечислены в перечне затрат, на которые можно уменьшать доходы при расчете налога.

Важный нюанс: на УСН «Доходы» уменьшается сумма самого исчисленного налога, а на УСН «Доходы минус расходы» – налоговая база, то есть сумма, с которой взимается налог.

Имеет ли значение, за какой период начислены взносы? До середины 2023 года не имело. То есть в 2022 году можно было уменьшить налог на страховые платежи за 2021 год, при условии, что ИП перечислил их лишь в 2022 году (в том числе и с опозданием)

Теперь же с собственными взносами ИП все наоборот: важно, к какому периоду они относятся, а вот момент их уплаты значения не имеет. Можно уменьшить налог на взносы ИП за себя, которые только подлежат уплате, но в бюджет еще не перечислены

То есть допустимо сначала уменьшить аванс по налогу, а взносы заплатить потом, когда будет удобно.

Допустим, ИП без работников за отчетный год должен перечислить за себя взносы в сумме 50 000 рублей (фиксированные + 1% с дохода за прошлый год). В 1 квартале он уплатил 15 тыс. рублей. Аванс по УСН за 1 квартал — 60 000 рублей.Как было по старым правилам. Аванс по УСН за 1 квартал ИП мог уменьшить только на 15 тыс. рублей, которые уплачены. Доплатить нужно 45 000 рублей (60 000 — 15 000).Как нужно считать в 2024 году. Аванс по УСН за 1 квартал ИП может уменьшить на всю сумму взносов, которые подлежат уплате в этом году — 50 000 рублей. Доплатить за 1 квартал нужно 10 000 рублей.

Обратите внимание! По отчислениям за работников действуют прежние правила — они на момент уменьшения налога должны быть уплачены. Еще одна частая ситуация – ИП не успел перечислить взносы в фиксированном размере до конца текущего года, а заплатил их уже в январе следующего

Раньше можно было уменьшить на эту сумму налог за тот год, в котором взносы были фактически уплачены. Теперь — в том, за который они начислены

Еще одна частая ситуация – ИП не успел перечислить взносы в фиксированном размере до конца текущего года, а заплатил их уже в январе следующего. Раньше можно было уменьшить на эту сумму налог за тот год, в котором взносы были фактически уплачены. Теперь — в том, за который они начислены.

ИП без работников за 2023 год должен был перечислить за себя 45 842 рубля до конца года. Но фактически он перечислил деньги в феврале 2024 года (опоздал). Как было бы по старым правилам. ИП в таком случае не мог бы уменьшить налог за 2023 год на эту сумму. Но у него появлялось бы право уменьшить на нее аванс по УСН за 1 квартал 2024 годаКак стало по новым правилам. ИП может уменьшить налог за 2023 год на всю сумму взносов — 45 842 рублей, даже если он заплатил их в феврале 2024. Но если он этого не сделает, сумма «сгорит». Потому что авансы и налог 2024 года на нее он уменьшить уже не может.

В новых правилах зачета взносов есть несколько важных нюансов:

- Особый порядок вычета предусмотрен для взносов, уплаченных в 2023 году за 2022 и предыдущие годы. На их сумму разрешено уменьшить налог по УСН 2023-2025 годов.

- На сумму дополнительного взноса в размере 1% от дохода за 2023 год минус 300 тыс. рублей, которые должны быть уплачены до 01.07.2024, можно уменьшить налог либо за 2023, либо за 2024 год (письмо ФНС от 25.08.2023 № СД-4-3/10872@).

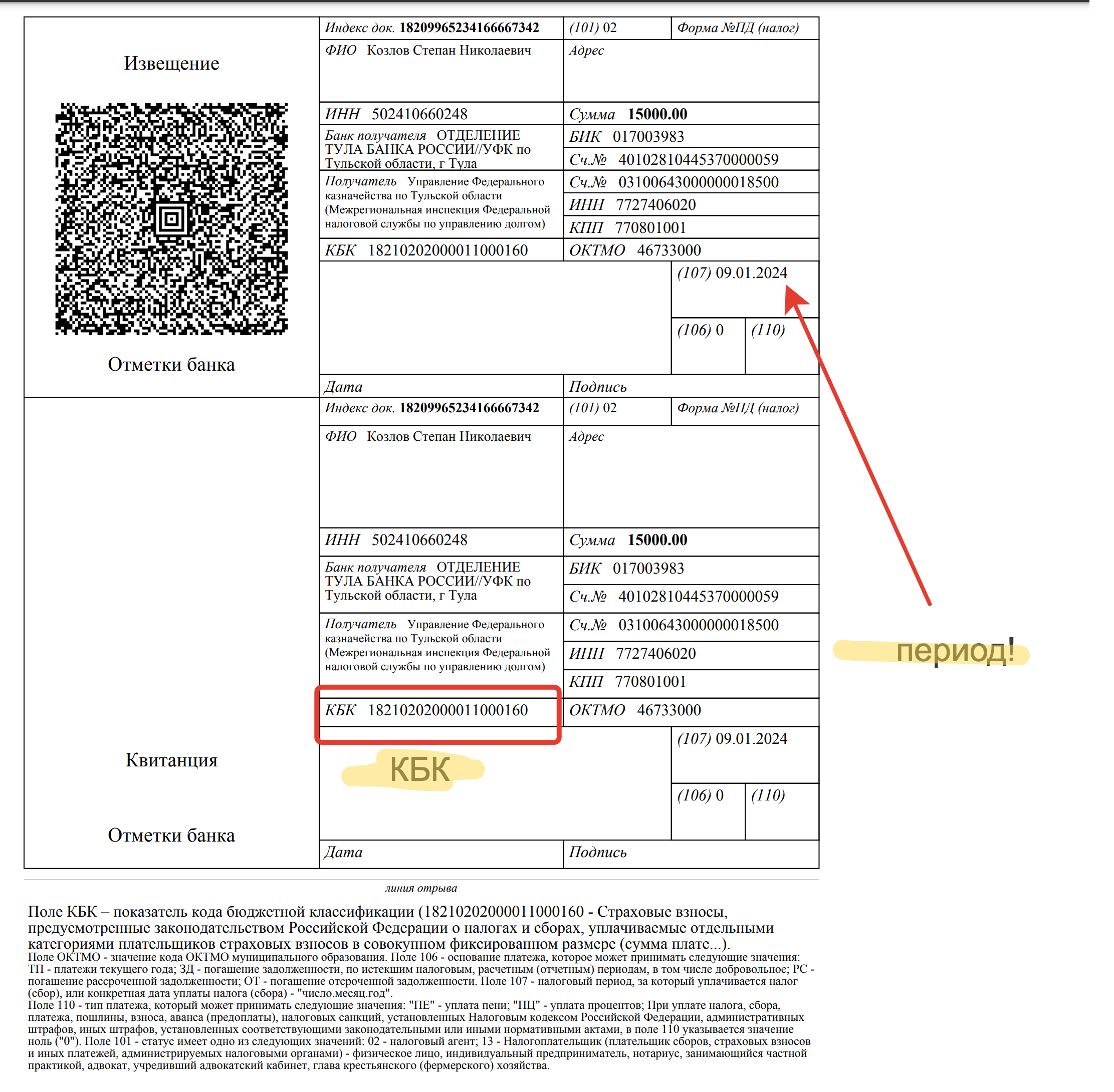

- Если из-за выходных дней крайний срок уплаты взносов переносится на следующий год, то они все равно считаются подлежащими уплате в отчетном году. То есть можно принять их к вычету при расчете налога по УСН за отчетный год. Например, 31.12.2023 приходится на воскресенье, поэтому крайний срок уплаты взносов ИП за себя в фиксированном размере 45 842 рубля был перенесен на 09.01.2024 — это ближайший рабочий день после 31.12.2023. Так вот, на сумму 45 842 рубля можно уменьшить налог 2023 года, даже если он был уплачен 09.01.2024.

Но отмена заявления о зачете касается только ИП на УСН «Доходы». А вот тем, кто выбрал объект «Доходы минус расходы», повезло меньше — им по-прежнему рекомендуется подавать заявление. Об этом читайте в конце статьи.

Как уменьшать налоги на один процент за 2023 год. Комментарий ФНС

В конце августа налоговая выпустила письмо, в котором рассказала как уменьшать налоги на один процент от дохода свыше 300 тысяч за 2023 год. Если кратко — этот взнос можно принимать к вычету как в 2023 году, так и в 2024. Предварительно уплачивать его не нужно, никаких дополнительных документов (вроде заявления о заморозке) подавать тоже не нужно. Вот несколько цитат:

Несколько основных выводов из этого письма:

- Все уменьшения, произведённые по старым правилам (с подачей заявления о заморозке или уплатой взноса со статусом 02), остаются в силе.

- Возможность уменьшать налог 2023 года на один процент за 2023 год никак не зависит от заморозки или платежей со статусом 02.

- Деньги, замороженные в начале года на уплату одного процента за 2023 год можно разморозить и право на уменьшение не потеряется. У нас есть статья о том, как это сделать.

- В дальнейшем налоги можно уменьшать без предварительной заморозки взносов.

- Один процент за 2023 год, который не получилось использовать для уменьшения налога за 2024 (например, из-за того, что не хватило дохода за год), можно использовать для уменьшения налога за 2024 год.

Внимание! Письмо даёт комментарий исключительно для 2023 года. Это значит, что начиная с 2024 года, если не будет каких-то иных пояснений или изменений в НК РФ, нужно будет работать по стандартным правилам (про которые писали чуть выше)

Т.е. уменьшать налог текущего года с помощью одного процента прошлого.

Решение проблемы с уменьшением налогов ИП на сумму взносов

Для того, чтобы предприниматели могли уменьшить поквартально налог по УСН на взносы необходимо подать заявление о зачете. Об этом говорится в письме Минфина от 20.01.2023 № 03-11-09/4254.

Обратите внимание! Именно Заявление о зачете (форма по КНД 1150057), а не Уведомление о исчисленных налогах и взносах (форма по КНД 1110355), которые подают организации.

Решение проблемы частичное, т.к. бумажной формы Заявления о зачете не предусмотрено и его необходимо подавать только в электронном виде, для чего необходима усиленная квалификационная подпись и ПО, способное сформировать документ в нужном формате.

Способы сдачи прописаны в п. 4 ст. 78 НК РФ, заявление подается:

- по ТКС;

- через личный кабинет налогоплательщика.

Новый порядок уменьшения УСН и ПСН на страховые взносы

По новым правилам ИП, применяющие УСН с объектом налогообложения «доходы», смогут уменьшать единый налог и авансовые платежи по нему на сумму фиксированных страховых взносов, подлежащих уплате в соответствующем налоговом периоде. То же самое касается и ИП, применяющих ПСН. При этом возможность уменьшения налога, авансов и стоимости патента больше не поставлена в зависимость от фактической уплаты страховых взносов и даты такой уплаты.

Если фиксированные страховые взносы подлежат уплате за 2023 год, ИП могут уменьшить на них налоги, уплачиваемые за тот же налоговый период (2023 год) без фактического внесения на ЕНС страховых взносов и без подачи заявления о зачете уплаченных взносов в счет уплаты налогов. Другими словами, и авансовые платежи по УСН, и стоимость патента разрешается уменьшить на величину фиксированных страховых взносов до момента их фактического перечисления в бюджет и наступления законного срока их уплаты.

Фиксированные страховые взносы теперь считаются подлежащими уплате в текущем году, даже если дата их уплаты из-за нерабочих и праздничных дней переносится на следующий год. Это значит, что ИП на УСН и ПСН вправе в текущем году уменьшить свои налоги на фиксированные страховые взносы за 2023 год, несмотря на то, что срок их уплаты приходится на 9 января 2024 года.

Данное правило справедливо и для страховых взносов, уплачиваемых ИП в размере 1% с доходов, превышающих 300 000 рублей. Напомним, срок уплаты таких взносов приходится на 1 июля года, следующего за истекшим расчетным периодом (п. 2 ст. 432 НК РФ). Это значит, что взносы в размере 1% за 2023 год подлежат уплате 1 июля 2024 года, за 2024 год – 1 июля 2025 года и так далее.

В соответствии с вступившими в силу поправками, ИП на УСН и ПСН смогут уменьшать свои налоги на сумму страховых взносы в размере 1% с доходов, превышающих 300 000 рублей, как в периоде, за который эти взносы подлежат уплате, так и в периоде фактической уплаты таких взносов. То есть взносы в размере 1% за 2023 год разрешается учесть в счет уменьшения единого налога по УСН и стоимости патента как в 2023, так и в 2024 году.

Учесть взносы за какой-либо год разрешается при уменьшении налогов однократно. Это значит, что сумма страховых взносов, на которую ИП уменьшил единый налог в течение года, не может быть повторно учтена при уменьшении налога в следующем году (письмо ФНС от 25.08.2023 № СД-4-3/10872@).

Как определить, какую «упрощенку» использовать

Упрощенная система налогообложения бывает двух видов:

- «Доходы» со ставкой 6%. Налог платят со всей выручки. Например, за месяц на счет пришло 350 тыс. рублей. Значит, на налоги уйдет 21 тыс. рублей.

Для УСН есть и требования к бизнесу:

- Лимит в 100 сотрудников.

- Отсутствие филиалов.

- Лимит для выручки за год — 164,4 млн руб.

С 2021 года в России действует переходный режим: если компания увеличила выручку, но та не превысила 219,2 млн, и число сотрудников менее 130, то она остается на упрощенке, хотя налоговая ставка увеличится:

- 20% — для «Доходы минус расходы»;

- 8% — для «Доходы».

Если коротко, предприниматель должен посмотреть бизнес-модель и рассчитать, какой вид УСН позволит платить меньше налогов. Обычно, если 60% от доходов уходит на расходы, бизнесу подходит вариант «Доходы минус расходы».

Способ 3. Купите себе патент

Эта налоговая система стала альтернативой для еНВД, который отменили в 2021 году. Патент имеют право купить предприниматели, у которых меньше 15 сотрудников или торговля на площади не более 150 квадратных метров. Но система подходит не всем.

Например, на патенте не получится торговать товарами, подлежащими обязательной маркировке, включая лекарства или обувь. Суть в том, что предприниматель покупает патент и не платит остальные налоги, кроме страховых взносов. При этом стоимость патента разрешают уменьшить на взносы — полностью, если ИП работает один, и на 50% при работе с сотрудниками.

Режим можно совмещать с ИП на УСН: если взяли патент, то по упрощенке сдаете нулевую отчетность.

Как уменьшение работает сейчас

В конце июля 2023 года вступили в силу поправки в Налоговый кодекс, которые поменяли правила уменьшения налога по УСН и стоимости патента на взносы ИП за себя. Новый порядок распространяется и на прошлые отчётные периоды начиная с 1 января 2023 года.

Сроки уплаты фиксированных взносов и взносов в размере 1% от доходов свыше 300 тысяч рублей остались те же — 31 декабря текущего года и 1 июля следующего. Что изменилось:

Уменьшить налоги на УСН «Доходы» и ПСН в текущем году можно на фиксированные взносы, которые подлежат уплате в этом же налоговом периоде. Для упрощёнки это календарный год, а для патента — срок, на который его выдали

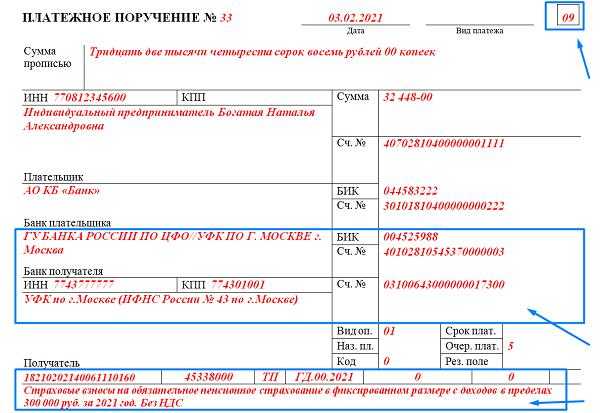

То есть уже с I квартала 2023 года можно вычесть взносы в сумме 45 842 рублей.

Для уменьшения неважно, когда вы заплатите страховые взносы. Можно сначала уменьшить на них налог УСН или стоимость патента, а потом перечислить в ИФНС по сроку уплаты.

Срок уплаты страховых взносов за 2023 год — это 31 декабря, воскресенье

Поэтому он переносится на первый рабочий день в 2024 году — 9 января. Но взносы всё равно считаются подлежащими уплате в 2023 году и на них можно уменьшить налог этого года.

Уменьшить налог на страховые взносы в размере 1% с доходов свыше 300 тысяч рублей за 2023 год можно с I квартала 2024 года, так как срок их уплаты наступит только в следующем году. Но ФНС в письме № СД-4−3/10872 от 25 августа 2023 года разрешила уменьшить на них налог по УСН или патент за 2023 или за 2024 год. Одни и те же взносы не могут уменьшать налоги 2023 и 2024 года. Но неиспользованный в 2023 году остаток можно учесть в уменьшении налога 2024 года.

Если ИП после 31 декабря 2022 года перечислил страховые взносы за периоды до 2023 года, на них можно уменьшить налог по УСН или стоимость патента за периоды с 2023 по 2025 год. Например, на взносы в размере 1% с доходов свыше 300 тысяч рублей за 2022 год, уплаченные 1 июля 2023 года, можно уменьшить авансовые платежи и налог по упрощёнке за 2023 год.

Если для уменьшения авансовых платежей на взносы вы уже подавали заявления о зачёте, ничего пересчитывать или отменять не нужно.

ИП на УСН «Доходы»

В 2023 году налог можно уменьшить на всю сумму фиксированных взносов — 45 842 рубля. Заплатить их нужно не позднее 9 января 2024 года с учётом переноса из-за выходных.

Если ИП зарегистрировался не с начала года или снялся с учёта до его окончания, сумма взносов будет меньше, потому что их нужно рассчитать пропорционально отработанному времени.

Страховые взносы в размере 1% от доходов свыше 300 тысяч рублей тоже уменьшают налог того периода, в котором подлежат уплате, то есть 2024 года. Но налоговая сделала послабление. Теперь можно выбрать, когда на них можно уменьшить налог: за 2023 или 2024 год. Заплатить эти взносы нужно не позднее 1 июля 2024 года.

ИП на патенте

Правила уменьшения совпадают с ИП на УСН «Доходы». Но на ПСН есть дополнительная обязанность — подавать уведомление об уменьшении стоимости патента на страховые взносы.

ИП на УСН «Доходы минус расходы»

Страховые взносы можно учесть только как расходы по . Здесь изменений нет, на них можно уменьшить доходы только после фактической уплаты.

По материалам «Справочной»

Уменьшение стоимости патента при ПСН на страховые взносы

Для ИП на ПСН в части уменьшения суммы налога на страховые взносы предусмотрены правила, аналогичные для ИП на УСН с объектом «доходы». Иначе говоря, ИП на ПСН вправе уменьшить сумму налога (стоимость патента) к уплате в бюджет на страховые взносы, которые подлежат уплате в календарном году действия патента независимо от факта их уплаты в период действия патента.

В письме от 25.08.2023 № СД-4-3/10872@ ФНС разъяснила, что правила для ИП на УСН с объектом «доходы» действуют и для предпринимателей на ПСН. Иначе говоря, если доход ИП на ПСН за 2023 год превышает 300 тыс. руб., он вправе стоимость патента, выданного на 2023 год, уменьшить в том числе на взносы с дохода, превышающего 300 тыс. руб.

Что касается плательщиков, которые в 2023 году для уменьшения стоимости патента на сумму уплаченных страховых взносов воспользовались рекомендациями контролирующих ведомств (подали заявление о зачете), полагаем, предпринимать дополнительных действий не надо.

Кроме того, для ИП на ПСН также действуют переходные положения об уменьшении в 2023-2025 годах суммы патента на сумму задолженности по страховым взносам, уплаченную после 01.01.2023 за налоговые периоды до 2023 года. При этом ИП на ПСН, как и прежде, должны подавать уведомление об уменьшении стоимости патента на страховые взносы. Форма этого уведомления утверждена приказом ФНС России от 26.03.2021 № ЕД-7-3/218@. В НК РФ закрепили право ИП направлять уведомление об уменьшении суммы налога через личный кабинет налогоплательщика.

В программе уведомление об уменьшении стоимости патента на страховые взносы доступно в разделе Уведомления единого рабочего места 1С-Отчетность. По команде Создать в открывшейся форме Виды уведомлений следует выбрать Уведомление об уменьшении суммы налога на сумму страховых взносов из папки Патентная система.

Для комфортного расчета налога рекомендуем пользоваться встроенным в программу помощником, который предложит сформировать и поможет заполнить уведомление.

пересчитает сумму налога, если ИП уменьшил патент

-

утратил статус ИП (т. е. снялся с учета в этом качестве);

-

в период действия патента перешел на НПД (т. е. стал самозанятым);

-

появились периоды, за которые ИП не должен уплачивать страховые взносы (например, период, в котором приостановлен статус адвоката).

Перерасчет производится в срок не позднее двух лет со дня окончания срока действия патента, в отношении которого установлено такое превышение. ИФНС направит налогоплательщику через личный кабинет уведомление о произведенном перерасчете, а при отсутствии (прекращении) у него доступа к личному кабинету — по почте заказным письмом.

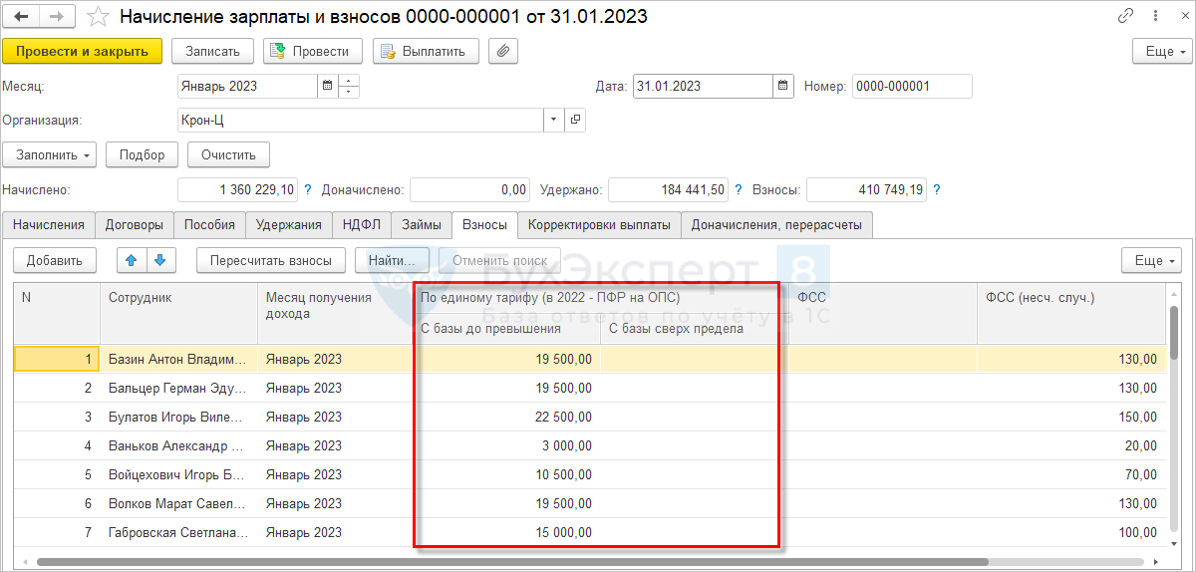

Сколько взносов платит ООО за работников

Взносами облагаются выплаты работникам, предусмотренные трудовым или гражданско-правовым договорам. Это зарплата, премии, надбавки, отпускные и др. Есть и исключения, например, не облагается взносами стоимость форменной одежды и обмундирования, материальная помощь на сумму до 4000 рублей, оплата обучения работников по профессиональным программам, некоторые компенсационные выплаты.

Тарифы страховых взносов за работников устанавливает статья 425 НК РФ, при этом на период 2017–2018 для многих работодателей на УСН действовали пониженные ставки. Однако с 2019 года льгота прекратила свое действие, поэтому за работников упрощенцы платят на общих основаниях:

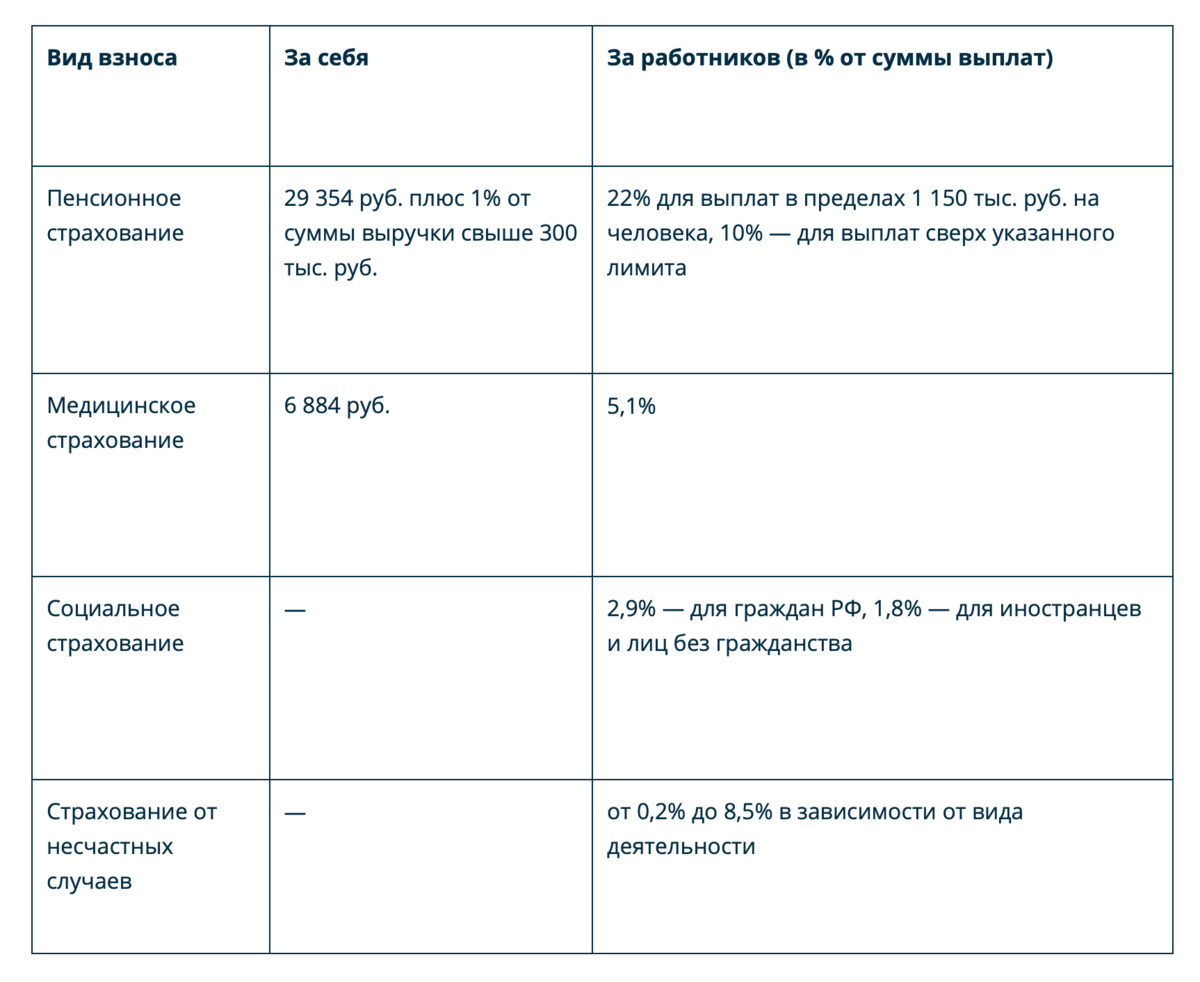

- на пенсионное страхование — 22% до достижения лимита в 1 150 000 рублей за год и 10% с выплат свыше этого лимита;

- на медицинское страхование — 5,1%;

- на социальное страхование по временной нетрудоспособности и материнству — 2,9% до достижения лимита в 865 000 рублей за год, свыше этого лимита взносы уже не перечисляют;

- на страхование от несчастных случаев на производстве и профзаболеваний — от 0,2% до 8,5% (в зависимости от класса профессионального риска вида деятельности ООО).

Снижение страховых взносов для малого бизнеса по новому налоговому режиму 2024 года

С середины 2022 года появилась еще одна льгота, дающая право на снижение УСН или освобождение от страховых взносов. Речь идет о новом налоговом режиме, который в тестовом варианте вводится в некоторых регионах. Например, новое схемой налогообложения смогут воспользоваться ИП в Москве, Московской области. Впоследствии новый режим будет распространен и на остальные регионы России.

Если предприниматель подаст заявление в ФНС и перейдет на новую схему оплаты налогов, то в дальнейшем:

- можно будет вообще не платить во внебюджетные фонды за себя;

- можно полностью освободиться от платежей в фонды за наемный персонал, но с одновременным увеличением ставки УСН (например, с 6% до 8% по УСН «Доходы).

Предприниматель может заранее просчитать, получит ли он экономию от освобождения от взносов и небольшого повышения налога. ФНС обещает открыть онлайн-сервис для расчетов на своем сайте. Если экономии нет, никто не может заставить ИП перейти на новую схему налогообложения.

Социальное страхование: расчёты и льготы

Все работодатели — юрлица и ИП, обязаны начислять и платить страховые взносы (СВ) за свой счёт. Речь идёт о платежах за работников и фиксированных взносов ИП за себя.

Страховые платежи делятся на 4 вида:

- обязательное пенсионное страхование (ОПС);

- обязательное медицинское страхование (ОМС);

- обязательное социальное страхование по временной нетрудоспособности и материнству (ВНиМ);

- обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (НСиПЗ).

С 1 января 2023 года все они объединены в одну сумму и перечисляются в составе единого налогового платежа (ЕНП), за исключением взносов по НСиПЗ (их оплачивают отдельно, по своему КБК).

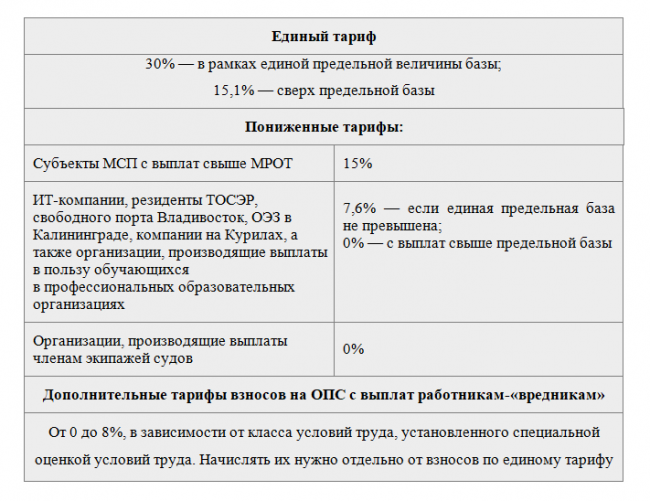

Установлен единый тариф СВ — 30% от суммы всех начисленных доходов сотрудника (без учёта платежей по НСиПЗ — от 0,2% до 8,5% в зависимости от класса риска).

По общей сумме СВ рассчитана предельная база начисления на 2023 год — 1 917 000 рублей. Если общий доход сотрудника достиг этой суммы в течение года, ставка СВ уменьшится с 30% до 15,1%.

Для субъектов малого и среднего предпринимательства (МСП), некоммерческих организаций, резидентов «Сколково», и других категорий плательщиков согласно статье 427 НК РФ установлены льготные ставки СВ.

Так, для субъектов МСП действуют следующие тарифы СВ:

- 30% от совокупного дохода в пределах МРОТ (в 2023 году — 16 242 руб.);

- 15% от суммы, превышающей МРОТ.

Пример: заработная плата тракториста Петрова П.П. за январь 2023 года — 60000 рублей. СВ будут считаться так:

30% от 16242 руб. = 4872,6 руб.,

15% от (60000 — 16242) = 15% от 43758 руб. = 6563,7 руб.,

Итого 11436,3 руб. (4872,6 + 6563,7).

Для других категорий плательщиков, указанных в статье 427 НК РФ, определены свои ставки СВ.

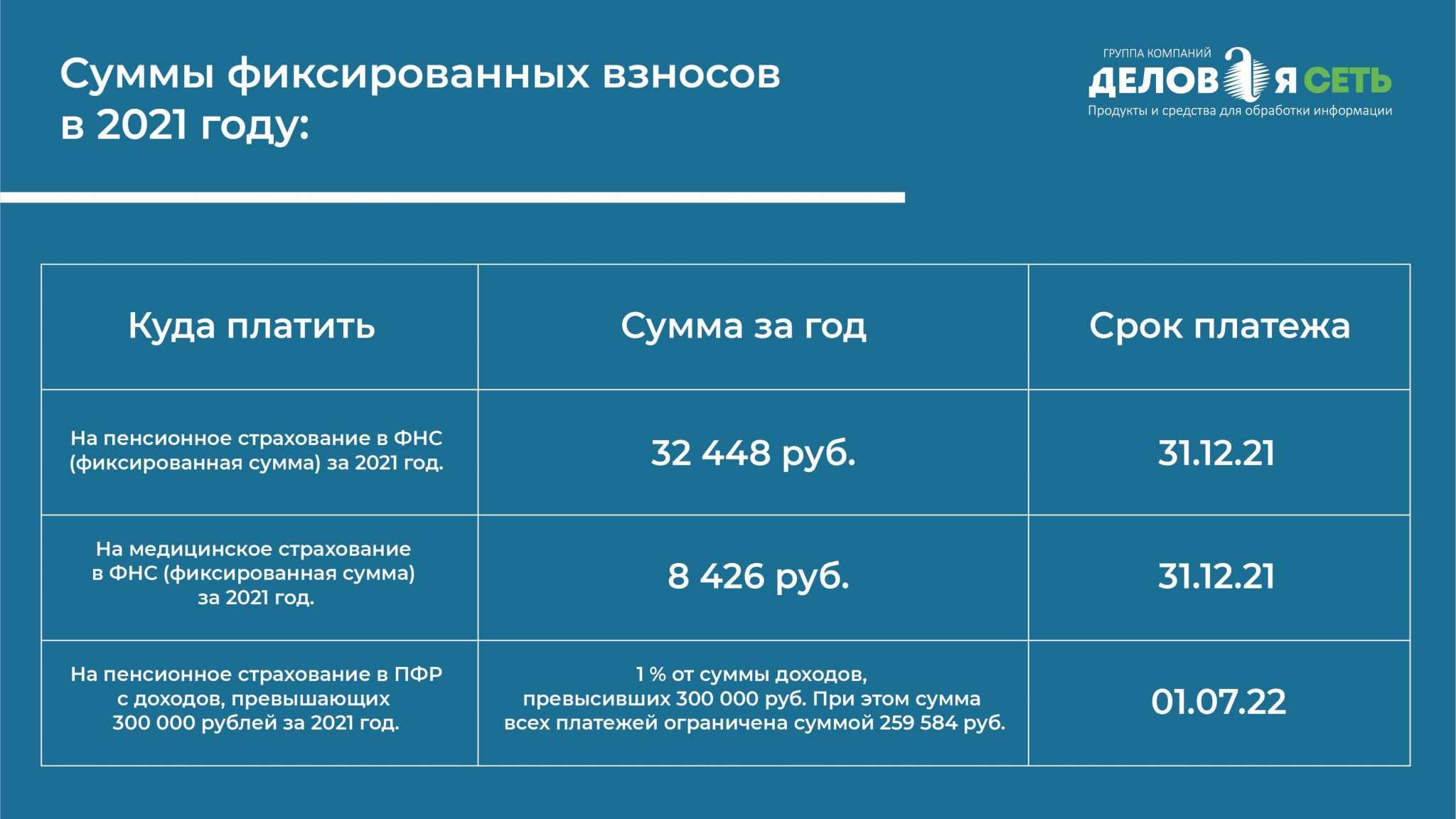

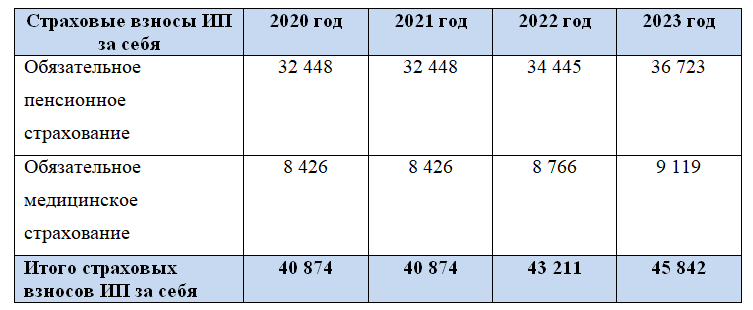

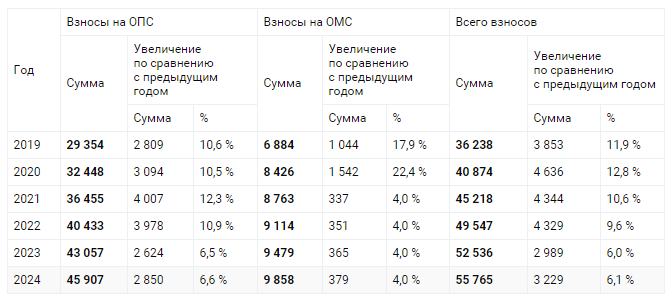

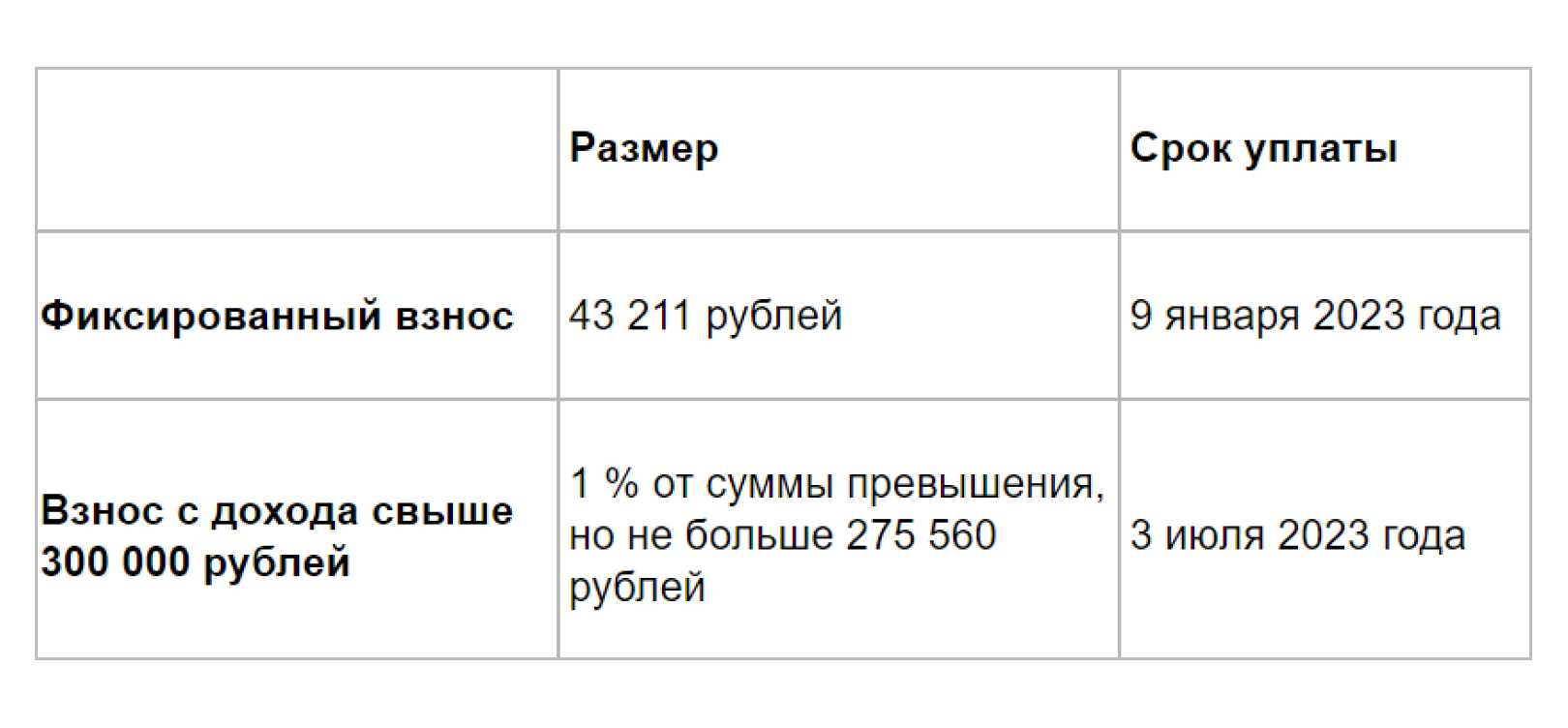

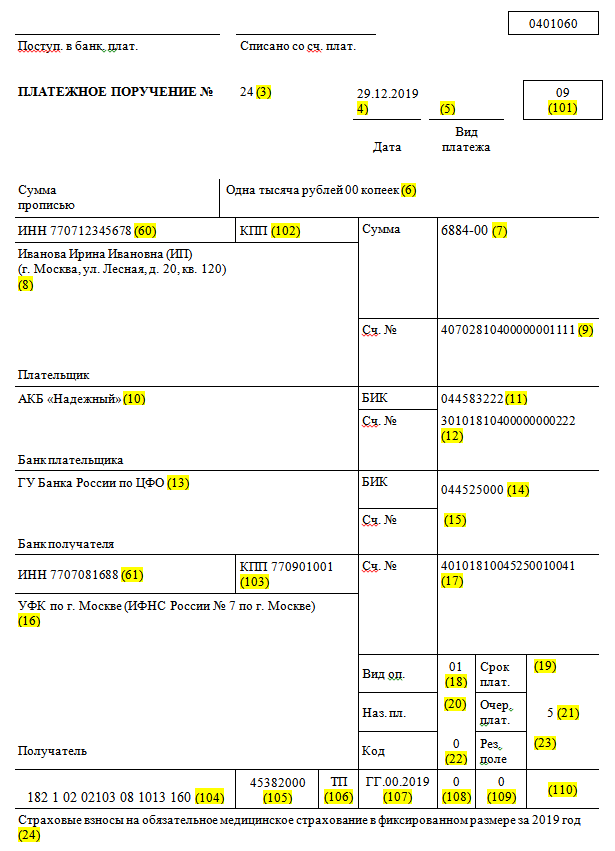

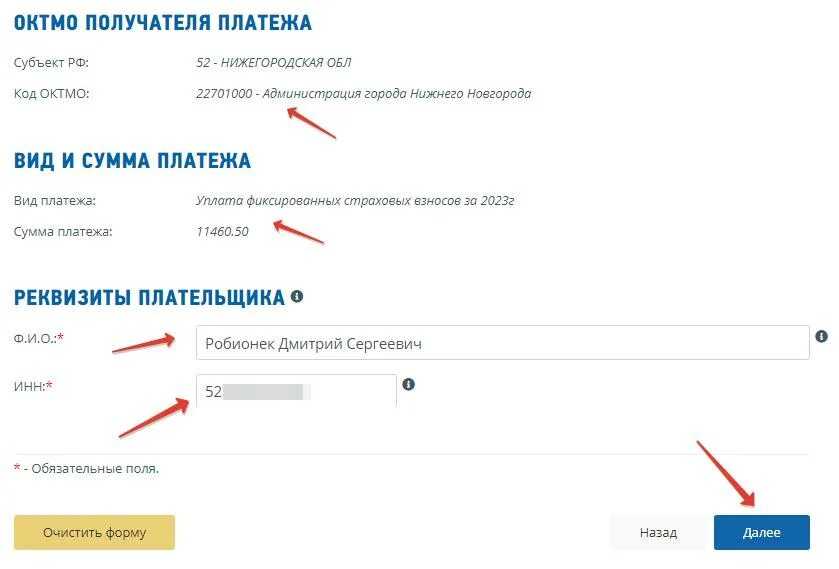

Фиксированные СВ за себя ИП должен перечислять независимо от факта осуществления деятельности. На 2023 год она будет составлять 45 842 рублей. Уплатить сумму СВ можно в любое время, вплоть до 31 декабря.

С суммы дохода за 2023 год, превышающей 300 000 рублей, нужно перечислить СВ на ОПС в размере 1% от разницы. Срок уплаты — до 1 июля 2024 года.

Что касается плательщиков УСН, то их абсолютное большинство относится к субъектам МСП, и имеют льготы по СВ. В РФ действуют две базы налогообложения по УСН:

- «Доходы» со ставкой от до 1 до 8%;

- «Доходы минус расходы» по ставке от 5 до 20%.

Они выбираются исходя из специфики ведения бизнеса и соотношения доходов и расходов. Самый распространённый вариант — УСН 6% («Доходы»). Какие налоги уменьшают на УСН 6%? Те, что рассчитываются с полученной выручки.

Какие страховые взносы платят на УСН

Страховые взносы – это платежи на пенсионное, медицинское и социальное страхование физических лиц. Работодатели перечисляют взносы за своих работников, а ИП – сами за себя. Учредители ООО, если они не включены в штат, взносы за себя не платят.

Совокупный тариф страховых взносов в общем случае составляет 30% от выплат работникам, а для МСП — 30% с выплаты в пределах МРОТ и 15% — свыше МРОТ. Такие ставки действуют в рамках предельной величины взносов, а если она превышена, ставки меняются: для крупного бизнеса — 15,1%, для МСП — 15,1% в пределах МРОТ и 15% — свыше МРОТ. Дополнительно взимается взнос на страхование от травматизма и профзаболеваний по ставке от 0,2% до 8,5% (зависит от класса профессионального риска основного вида деятельности бизнеса).

Суммы взносов ИП за себя установлены в фиксированном размере. За 2023 год нужно было заплатить 45 842 рубля, в 2024 сумма выросла до 49 500 рублей. Если годовой доход предпринимателя превысит 300 000 рублей, то надо перечислить дополнительный взнос – 1% от дохода свыше этого лимита. Эти платежи обязательны для всех систем налогообложения, кроме налога на профессиональный доход.

И хотя взносы – это не налоги, но они существенно влияют на общую фискальную нагрузку бизнеса. Поэтому НК РФ разрешает учитывать взносы ИП, а также уплаченные за работников отчисления, на всех режимах.

Способ 2. Станьте самозанятым

Если вы работаете без сотрудников, то можете стать самозанятым и платить налог на профессиональный доход. В этом режиме отсутствуют страховые взносы и предприниматель самостоятельно заботится о них. Плюс налоговые ставки меньше, чем на УСН:

- 4% при работе с физическими лицами.

- 6% при работе с юридическими лицами.

Отчеты сдавать не нужно, но придется оформлять чеки. Нужно скачать приложение «Мой налог» и через него выписывать чеки для клиентов. ФНС выставляет сумму налога на основании этих документов.

К сожалению, самозанятость нельзя совмещать с ИП на УСН. Если решили стать самозанятым, придется сняться с упрощенки.

Внимательно прочтите условия оформления НПД: закон разрешает использовать его не для всех видов деятельности. Например, запрещена перепродажа или торговля акцизными товарами.

Безнадежно уменьшить налог по УСН при наличии отрицательного сальдо по ЕНС

Обезличенность средств, поступающих в бюджет в виде единого налогового платежа, и предварительная, перед распределением по конкретным налогам, их аккумуляция на едином налоговом счете приводит к тому, что уплаченные налогоплательщиком средства не всегда поступают в оплату страховых взносов, и, соответственно, не всегда смогут уменьшить единый налог, уплачиваемый в связи с применением УСН. Согласно НК РФ принадлежность денежных средств, перечисленных и (или) признаваемых в качестве единого налогового платежа, определяется налоговыми органами на основании учтенной на ЕНС налогоплательщика суммы его совокупной обязанности с соблюдением следующей последовательности: 1) недоимка – начиная с наиболее раннего момента ее выявления; 2) налоги, авансовые платежи, сборы, страховые взносы – с момента возникновения обязанности по их уплате; 3) пени; 4) проценты; 5) штрафы.

Соответственно, отрицательное сальдо по единому налоговому счету, образовавшееся из- за наличия недоимки по любым платежам в бюджет, становится для налогоплательщиков с объектом «доходы» препятствием для уменьшения единого налога по УСН.

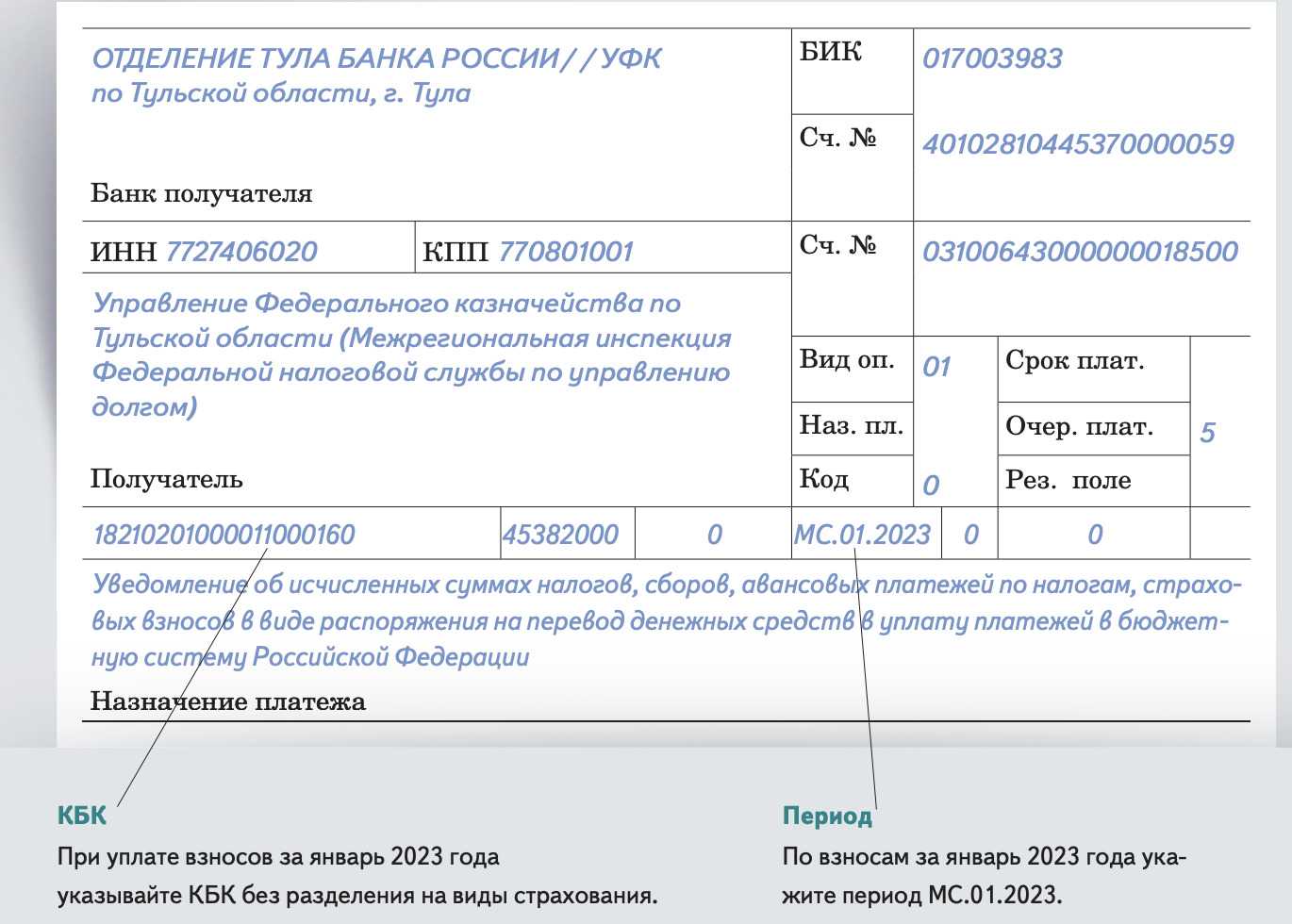

Не спасает ситуацию и предоставленная в 2023 году возможность оплачивать страховые взносы не в виде единого налогового платежа, а на КБК соответствующих взносов платежным поручением с указанием в поле 101 «статус» значения 02. Перечисленные средства всё равно зачисляются на единый налоговый счет и распределяются по нормам НК РФ налоговым органом самостоятельно, без участия налогоплательщика.

Не сможет налогоплательщик с отрицательным сальдо по ЕНС направить средства на страховые взносы, воспользовавшись статьей 78 НК РФ, поскольку такой способ работает только при положительном сальдо по ЕНС.

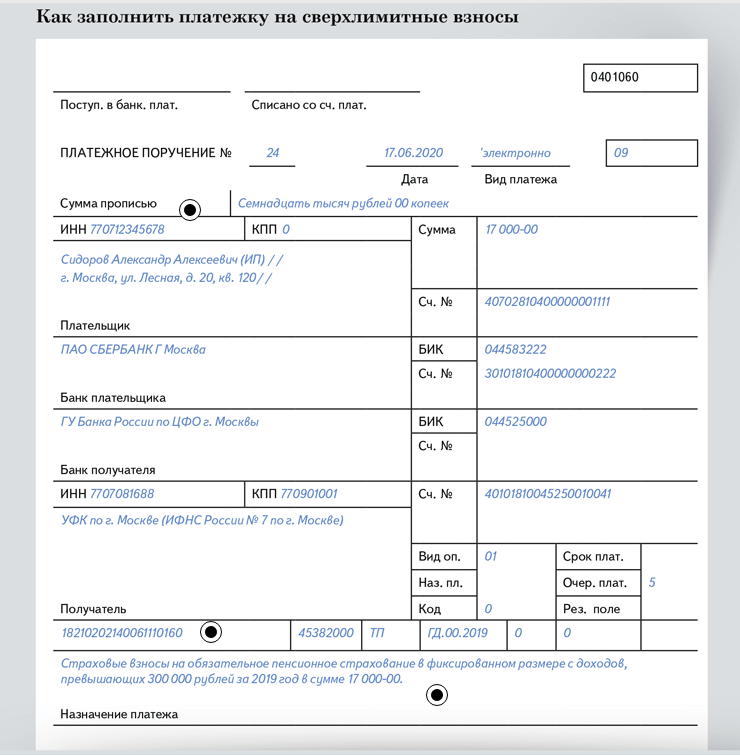

Существующая сейчас прямая зависимость между наличием долгов перед бюджетом и возможностью минимизировать платеж по УСН действует явно не в пользу налогоплательщиков. Например, если до 2023 года, имея, например, задолженность по земельному налогу или налогу на имущество, налогоплательщики могли погасить только страховые взносы и тем самым законно снизить единый налог по УСН соответственно на 50% (организации) и на 100% (ИП без работников), то с 2023 года, чтобы реализовать свое право на уменьшение единого налога по УСН, налогоплательщику придется погасить в полном объеме и земельный налог, и налог на имущество и все прочие недоимки по налогам (страховым взносам).

Пример расчета НДФЛ для ИП на ОСНО с учетом вычетов

Индивидуальный предприниматель занимается оптовой торговлей.

Его показатели за год приведем в таблице:

| Доход/Расход | Сумма, руб |

|---|---|

| Выручка от реализации | 7 500 000 |

| Закупочная стоимость товаров | 3 800 000 |

| Аренда | 300 000 |

| Зарплата грузчика и водителя, включая НДФЛ и страховые взносы | 900 000 |

| Расходы на топливо | 75 000 |

| Страховые взносы за себя | 36 238 |

| Канцтовары (подтверждающих документов нет) | 25 000 |

Показатели оптовой торговли ИП

В этом же году предприниматель продал за 2 миллиона рублей унаследованную от родственника квартиру, которая находилась в его собственности менее трех лет. С продажи этой квартиры он должен заплатить налог, но по статье 220 НК РФ ему полагается вычет в размере 1 миллиона рублей.

Итого доходы предпринимателя за год:

7 500 000 + 2 000 000 = 9 500 000 рублей.

Вычеты, которые он может применить:

3 800 000 + 300 000 + 900 000 + 75 000 + 36 238 + 1 000 000 = 6 111 238 рублей. Расходы на канцтовары в расчет не взяли, т.к. нет подтверждающих документов.

НДФЛ по итогам года:

(9 500 000 — 6 111 238) х 13% = 440 539 рублей.

В чем заключается проблема со взносами в 2023 году

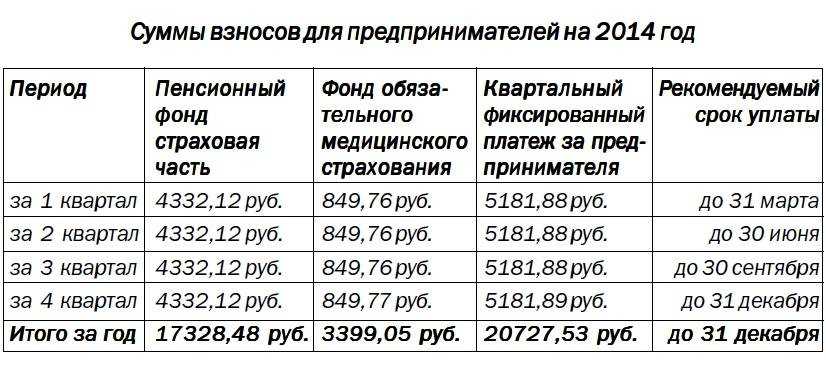

Ранее, перечисляя фиксированные взносы поквартально (разделив сумму взносов за год на 4 части), предприниматель мог уменьшить на них налоги. Причем ИП на УСН без работников с небольшим уровнем доходов вообще не платил налогов, они уменьшались до 0.

Информация изменена на более актуальную 13 февраля 2023г.

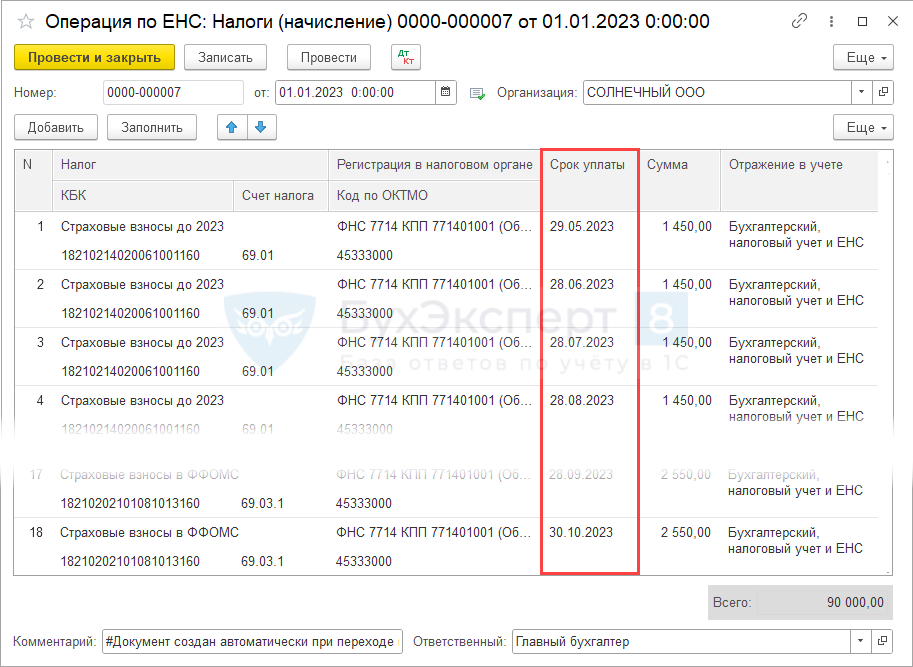

Теперь все платежи идут на один счет. Казалось бы – какая разница, теперь проще? Но ЕНС – это как бы виртуальный кошелек, который пополняется перечисленными вами средствами. И его пополнение вовсе не означает что налог (взнос) уплачен. Средства остаются на счете и не считаются зачтенными, у предпринимателя взносы списываются 2 раза в год. 1% взнос с превышения над 300тыс.руб. дохода — 01 июня (с переносом на будний день, если это число — выходной), фиксированные взносы за год — 31 декабря (этот день выходной, срок переносится на первый день следующего года. И уменьшить на эту сумму можно налог в следующем году).

- Срок уплаты взносов за 2022 год: фиксированные 09.01.2023 и 1% взнос 03.07.2023.

- Срок уплаты взносов за 2023 год: фиксированные 09.01.2024 и 1% взнос 01.07.2024.

Т.е

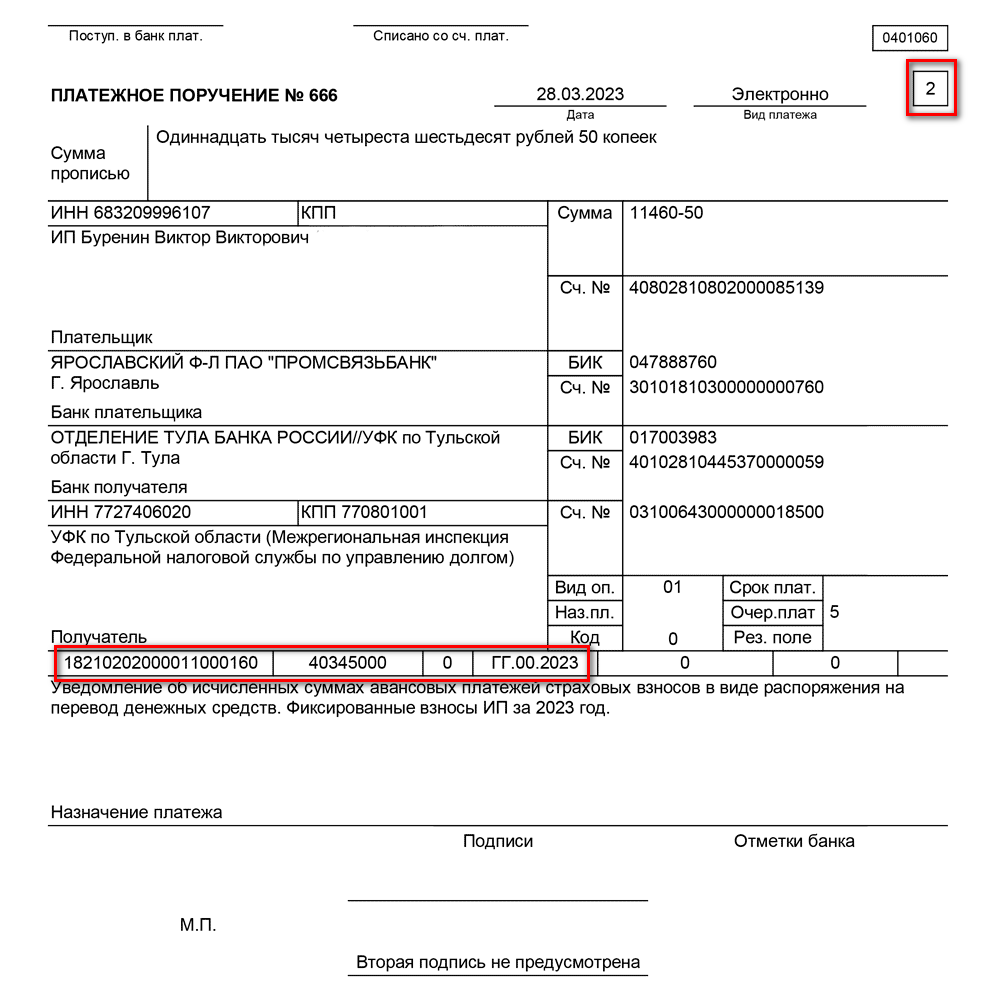

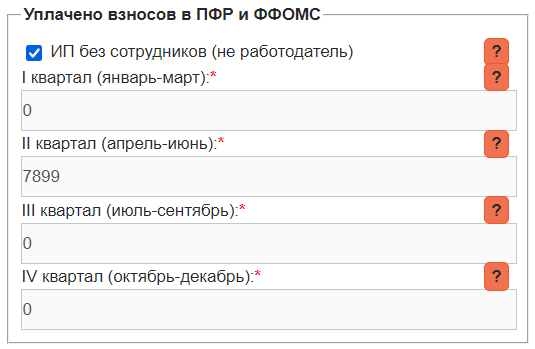

неважно как, какими суммами и когда платились взносы, уменьшить налог можно лишь во втором квартале на сумму 1% взноса с превышении 300тыс.руб, а на сумму фиксированных взносов можно уменьшить налог только в будущем году.. Чтобы сформировать корректную декларацию за 2023 год, в нашем сервисе указываем взносы так (если заявления о зачете не было):

Чтобы сформировать корректную декларацию за 2023 год, в нашем сервисе указываем взносы так (если заявления о зачете не было):

Где 7899 руб – это 1% взносы с превышения 300 тыс

(не важно, уплаченные в 1 квартале или во втором), а 45842руб. (фиксированные взносы ИП за 2023 год) будут учтены только в 1 квартале 2024 отчетного года

В случае такого заполнения декларация, как и расчет налога 2023 года, будет корректным, но явно налог окажется больше ожидаемого, так как его нельзя уменьшить на фиксированные взносы, уплаченные в течении года.