Чек-лист при релокации

Все ситуации имеют свои особенности и тонкости, поэтому дать какую-то универсальную рекомендацию на все случаи жизни нельзя. Тем не менее, есть ряд правил, которые обязательно нужно соблюдать, чтобы релокация прошла в рамках закона и не закончилась неприятностями и для сотрудника (или ИП), и для работодателя.

- Необходимо предусмотреть дистанционную работу в трудовом договоре. В зависимости от коммерческих целей и управленческих решений будет зависеть, какие формулировки стоит указывать в соглашении.

- Еще до отъезда нужно получить доступ к личному кабинету налогоплательщика и оформить электронную подпись. Это может занять несколько дней.

- Оставить активным российский номер телефона, чтобы получать коды верификации для входа в личные кабинеты налогоплательщика и банка.

- Настроить VPN, чтобы всегда иметь доступ к сайтам госуслуг.

Статус налогоплательщика поменялся: что делать?

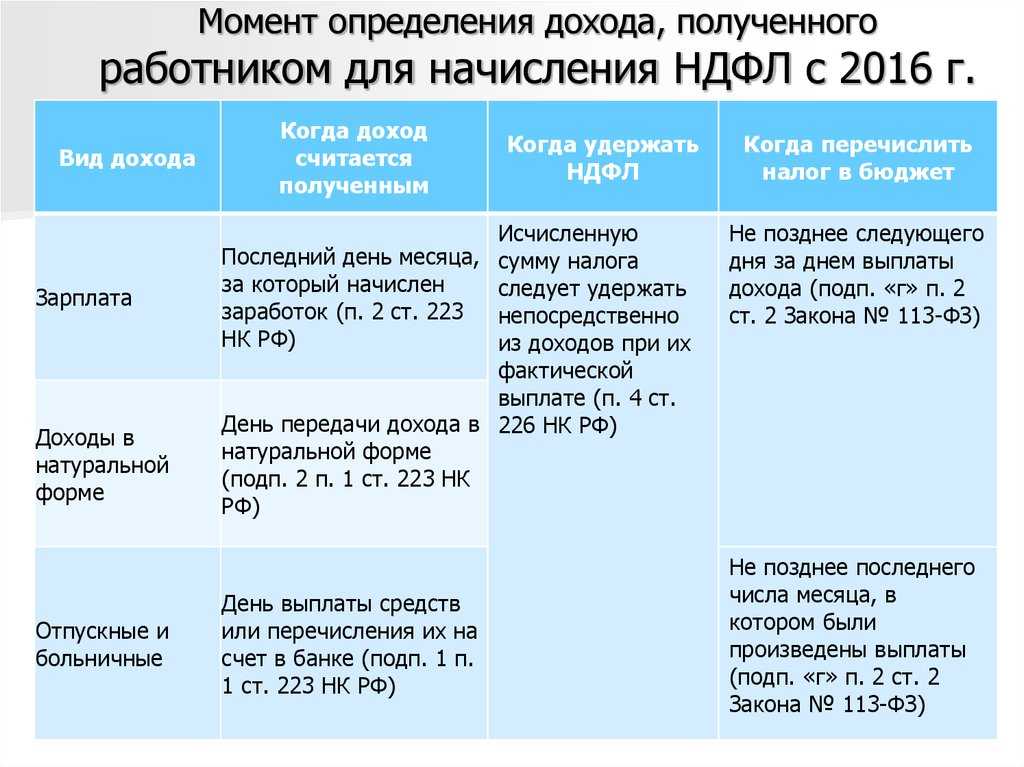

Статус сотрудника может поменяться в течение года. Поэтому окончательный статус присваивается по итогам отчетного года. Если статус изменился, меняется и ставка. Поэтому сумма подоходного дохода в этом случае должна быть пересчитана.

Например, сотрудник с января работал в российской компании в качестве нерезидента, а в мае стал резидентом. До мая с его доходов высчитывалось 30%, а после полугода пребывания в стране ставка поменялась на 13%. НДФЛ с января по май должен быть пересчитан. А то, что уплачено излишне необходимо вернуть иностранному сотруднику.

Для этого иностранцу необходимо заполнить бланк 3-НДФЛ и вместе с бумагами, подтверждающими его новый статус, отправиться в фискальную инспекцию.

Документы, подтверждающие резидентство

Согласно законодательству, налоговый агент сам ведет учет данных о своих сотрудниках и самостоятельно определяет его статус. И исходя из этого рассчитывает сумму налога. Резидентство сотрудника может быть подтверждено следующими документами:

- паспорт, в котором есть информация о дате пересечения российской границы;

- виза, содержащая соответствующие потметки;

- авиабилеты, железнодорожные билеты;

- бумаги о регистрации иноземцев, временно живущих в РФ;

- контракт с работодателем, гражданско-правовой контракт;

- табель, в котором велся учет трудового времени.

Авиабилет может подтвердить ваше резиденство

Налоговый резидент и «валютный» резидент все-таки не одно и то же

Налоговая служба напомнила, какие граждане являются резидентами для целей валютного законодательства. А также рассказала, какие штрафы ждут тех. Кто не уведомил ИФНС об открытии/закрытии счетов в банках, расположенных за пределами РФ.

Письмо ФНС от 16.07.2017 № ЗН-3-17/5523

Итак, валютными резидентами признаются граждане РФ. И если резидент открыл/закрыл счет/вклад в банке, находящемся за пределами РФ. Или изменились реквизиты этого счета/вклада, то резидент должен об этом уведомить ИФНС. И кроме того, в его обязанности входит представление отчета о движении средств по такому счету/вкладу.

За неподачу, например, уведомления гражданину грозит штраф в размере от 4000 руб. до 5000 руб. Если же он все же уведомил ИФНС, но с нарушением срока, то штраф составит от 1000 руб. до 1500 руб.

«Физикам»-нерезидентам больше не нужно сообщать о зарубежных счетах

Письмо ФНС от 25.01.2018 № ОА-4-17/1317

С 2018 года россиянам больше не нужно уведомлять инспекцию о заграничном счете. Если они проживают за рубежом более 183 дней в году. Новые правила валютного контроля за «физиками»-нерезидентами разъяснила ФНС в письме от 25.01.2018 № ОА-4-17/1317 и разослала его в УФНС.

С 1 января 2018 ослабили валютный контроль за нерезидентами (Федеральный закон от 28.12.2017 № 427-ФЗ). Такие «физики» больше не должны уведомлять налоговиков о том, что открыли или закрыли счета в банках. Которые расположены за границей — часть 8 статья 12 Федерального закона от 10.12.2003 ). Кроме того, «физики»-нерезиденты теперь могут свободно переводить деньги, минуя уполномоченные банки России.

Новое правило не затронуло россиян, которые проживают за границей менее 183 дней в году. Они, как и прежде, должны уведомлять налоговиков об открытых и закрытых счетах в иностранных банках.

Уведомление надо высылать в течение месяца. Если нарушить срок, контролеры могут оштрафовать на сумму до 1500 рублей (часть 2 статья 15.25 КоАП).

Для «физиков»-резидентов ввели и некоторые послабления. Например, они могут переводить деньги в иностранные банки с продажи недвижимости или автомобилей. Правда, такая «льгота» распространяется только на недвижимость, которая находится на территории государств — членов международной и межправительственной организации (ч. 5.1 ст. 12 Закона № 173-ФЗ). Между этой страной и Россией должно быть соглашение об автоматическом обмене финансовой информацией (соглашение от 29.10.2014).

Сейчас список стран, с которыми Россия будет обмениваться информацией, не утвержден. Но ФНС уже разработала приказ от 4 декабря 2018 г. N ММВ-7-17/784@, согласно которому всего стран 88. К примеру, соглашение есть с Китаем, Чехией, Польшей и т. д.

Изменилось понятие «валютный резидент». По новым правилам все россияне — резиденты

Не важно, сколько дней в году они проводят в других странах (подп. «а» п

6 ч. 1 ст. 1 Закона № 173-ФЗ).

| ИСПОЛЬЗУЕМАЯ ЛИТЕРАТУРА и ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ |

- 3-НДФЛ ПРИМЕР заполнения декларации онлайнКто получил доход (кроме зарплаты) в обязательном порядке должны сдавать декларацию 3-НДФЛ. А также те, кто хочет получить вычеты по НДФЛ. Как правильно заполнить декларацию 3-НДФЛ

- Скачать и заполнить Программа Налогоплательщик 2024

Как меняется налогообложение для работодателя и сотрудника

Распространенная ситуация: человек живет за рубежом и работает на российскую компанию, там же платит налоги. Должен ли он платить налоги в стране проживания, если его доход поступает из России?

Это зависит от статуса его налогового резидентства. Разберем два варианта — для наемных сотрудников и индивидуальных предпринимателей.

Для физлиц

При сохранении статуса российского налогового резидента по итогам календарного года у сотрудников может возникнуть необходимость самостоятельной уплаты налога с доходов, полученных от источников за рубежом.

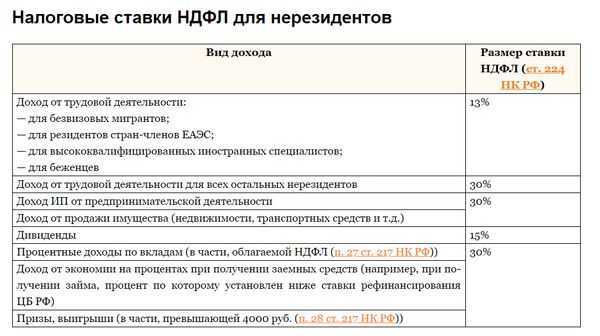

Если физическое лицо утратит статус налогового резидента РФ, то ставка НДФЛ в отношении доходов от источников в РФ повысится с 13% (15% для доходов свыше 5 000 000 рублей в год) до 30%.

При правильном налоговом структурировании заработная плата от российской компании может не облагаться НДФЛ в РФ, если по итогам года сотрудник будет пребывать в РФ меньше 183 дней. В то же время зарплата управляющего персонала, вероятнее всего, будет облагаться налогом в РФ вне зависимости от срока пребывания в России.

А вот страховые взносы будут начисляться в общем порядке, так как необходимость их уплаты определяется по гражданству сотрудника.

С утратой статуса налогового резидента физлицу не нужно будет подавать уведомления об участии в иностранных организациях или о контролируемых иностранных компаниях.

Для ИП

При использовании упрощенной системы налогообложения (что является наиболее распространенной практикой) порядок налогообложения доходов не зависит от места жительства. Следовательно, предприниматель продолжит платить налоги в РФ и по той же ставке, что и раньше.

Важный момент: если физлицо признается налоговым резидентом страны, в которой проживает, то его доходы, в том числе от источников за рубежом (то есть из РФ), могут подлежать налогообложению там.

На основании соглашений об избежании двойного налогообложения налоги, уплаченные в одном государстве, могут подлежать зачету в другом. Однако возможность зачета налогов, уплаченных в связи с применением УСН, на практике маловероятна.

Стоит помнить, что переезд не избавляет ИП от обязанности исполнять требования российского законодательства, а его нарушение (неуплата налога, непредоставление декларации и так далее) карается штрафами — но на тех же условиях, что и при нахождении на территории РФ.

Как инвестору стать налоговым резидентом и получить иностранное гражданство

Как изменится НДФЛ

Госдума приняла законопроект об НДФЛ в третьем, окончательном чтении (теперь его должны подписать Совфед и президент). С 2024 года для всех зарубежных удалёнщиков в штате компаний будут действовать ставки в 13 или 15%. Фрилансеры смогут платить по таким ставкам только с 2025-го. По ставке 15% будут облагаться доходы свыше 5 млн рублей в год.

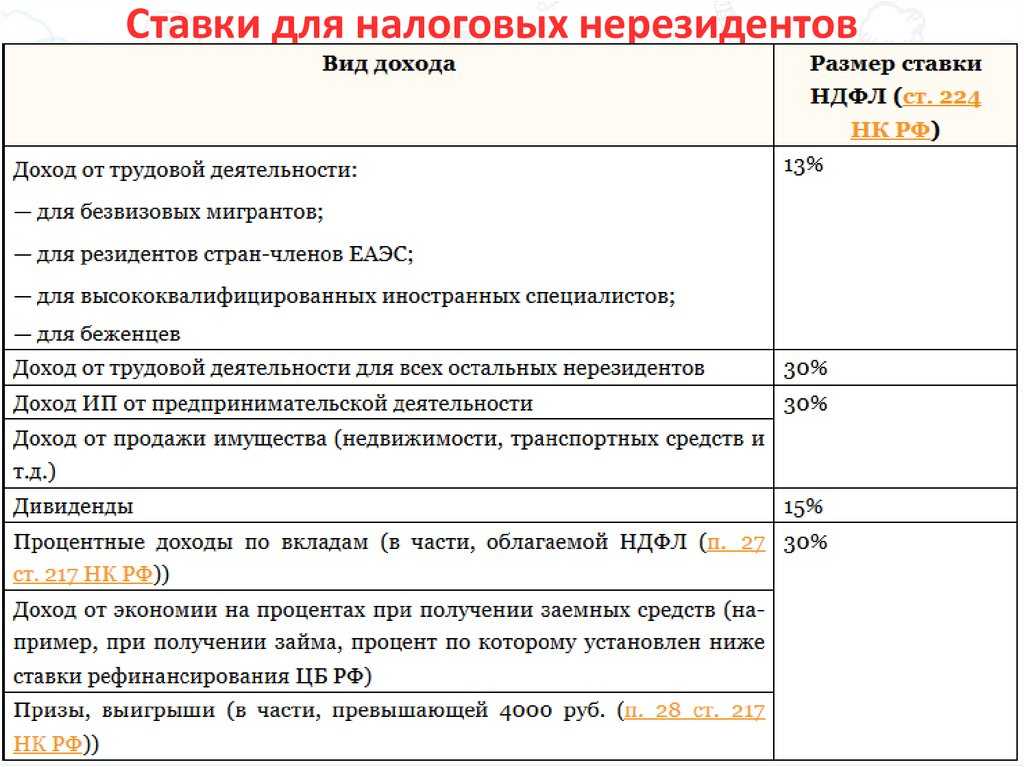

Как платят НДФЛ из-за рубежа сейчас? Резиденты должны платить налог на доходы физических по 13 или 15% с доходов от российских и иностранных источников. Нерезиденты платят 30% с доходов от источников в России. Налоговое резидентство России теряется, если плательщик находится за границей 183 дня и более в течение календарного года.

Конкретную ставку налога определяет сама компания. Проблема в том, что фирма не всегда может проверить налоговое резидентство своих сотрудников, работающих за рубежом. Поэтому правила решили унифицировать.

Теперь даже если вы потеряли российское налоговое резидентство, то ставка НДФЛ будет 13 или 15%.

Иностранные работники «на патенте»: рассчитываем НДФЛ и страховые взносы

В организации работает временно пребывающий иностранный гражданин на основании патента, который он оплатил за 6 месяцев на период с 20 апреля 2022 по 19 октября 2022 года. 25 июня 2022 года принято решение о выдаче иностранному гражданину разрешения на временное проживание. Начиная с этой даты, несмотря на то, что иностранный гражданин приобрел статус временно проживающего, до окончания срока действия патента, до 19 октября 2022 года, НДФЛ рассчитывается в прежнем порядке, действующем для иностранных граждан, работающих по патенту, по ставке 13%, с зачетом уплаченных фиксированных авансовых платежей. Если после указанной даты, иностранный гражданин является налоговым резидентом России, то есть, его срок пребывания в России превысил 183 календарных дня, то НДФЛ продолжает рассчитываться с применением ставки 13%, но прекращается зачет, ранее уплаченных, фиксированный авансовых платежей.

Следовательно, при смене статуса иностранного гражданина с временно пребывающего на временно проживающего, база для начисления страховых взносов на обязательное пенсионное страхование продолжает определяться нарастающим итогом с начала расчетного периода в общеустановленном порядке, поскольку иностранный гражданин остается застрахованным в системе обязательного пенсионного страхования и тариф страховых взносов не меняется.

Налогообложение доходов дистанционных сотрудников по договорам ГПХ

С 1 января 2025 года для работодателей, заключивших договоры ГПХ с дистанционными сотрудниками, работающими за границей, вводятся обязанности налоговых агентов по НДФЛ (исчисление и уплата налога). Речь идет о договорах ГПХ, предметом которых является оказание услуг и выполнение работ по интернету с использованием доменных имен и сетевых адресов, находящихся в российской национальной доменной зоне, или оборудования, находящегося в России.

Российские заказчики работ и услуг будут обязаны рассчитывать и уплачивать НДФЛ по таким договорам при наличии хотя бы одного из указанных ниже условий (новый пп. 6.3 п. 1 ст. 208 НК РФ):

- сотрудник является налоговым резидентом РФ;

- доходы получены сотрудником на счет, открытый в банке, находящемся на территории РФ;

- источником выплаты доходов являются российские организации, ИП, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, а также обособленные подразделения иностранных организаций в РФ.

Соответственно, если российская компания заключит договор ГПХ об оказании услуг через интернет с дистанционным сотрудником, проживающим за рубежом, с 2025 года она будет обязана уплачивать НДФЛ за такого сотрудника независимо от наличия у него статуса налогового резидента РФ.

Участники программы по возвращению соотечественников

Код 4 в разделе «Статус налогоплательщика» применяется, если сотрудник является участником программы по возвращению соотечественников из стран СНГ на родину, в Россию. Для этой категории иностранцев и их семей предусмотрены различные социальные льготы, в том числе сокращенный процент подоходного налога.

Правила расчета НДФЛ для переселенцев:

- Заработная плата, оплата услуг, премии и прочие заработки, полученные в результате рабочей деятельности облагаются налогом 13%. Процент не должен быть больше, даже если служащий — нерезидент страны. Применять льготу можно лишь после того, как иностранец предъявит документ, доказывающий факт участия в данной государственной программе. При приеме на работу бухгалтеру нужно оставить себе копию документа и регулярно проверять срок его действия. Свидетельство выдается переселенцу на три года.

- Размер ставки, применяемой к остальным нетрудовым доходам, зависит от того, стал ли переселенец резидентом. Если да, процент равен 13%; если нет — 30%. К категории нетрудовых заработков относятся подарки, мат.помощь, доход со сдачи имущества в аренду.

- Вычеты стандартной группы можно применять только, если переселенец уже стал резидентом.

Беженец

С октября 2014 года все доходы, которые выплачиваются беженцам и получившим временное жилье в РФ, проходят по сокращенной ставке подоходного налога — 13%.

Код 5 в разделе «Статус налогоплательщика» ставится, только если сотрудник — нерезидент страны. Для нерезидентов тринадцатипроцентным налогом облагаются только доходы, которые были получены в результате трудовой деятельности. Все иные выплаты (подарки, мат.помощь) подлежат налогообложению по общему для всех нерезидентов проценту — 30%.

Чтобы получить вычет на детей, беженец должен легализовать документы (свидетельство о рождении или усыновлении) на территории нашего государства. Сделать это можно в консульских отделениях республики, которая выдала документ.

Если страна, в которой был получено свидетельство, участница Гаагской конвенции, достаточно заверить документ апостилем

Как платить налоги самозанятым, если живешь за границей?

Важный момент. Чтобы платить налог, самозанятый должен вести деятельность на территории РФ – причем фактически находиться в стране вовсе необязательно, работать можно и удаленно.

Чтобы платить налог как самозанятый, необходимо:

- скачать приложение «Мой налог»;

- зарегистрироваться в качестве плательщика НПД – посещать налоговую для этого не нужно, достаточно авторизоваться в приложении с помощью учетной записи от портала «Госуслуги»;

Вам будет интересно прочитать

ИП или самозанятость: что лучше?

Ставка по НПД не зависит от налогового статуса плательщика – нерезидентам, как и резидентам, придется платить 4% от дохода, полученного при работе с физическими лицами, и 6% — при работе с юридическими лицами (ст. 10 ФЗ № 422).

Важный момент. НПД, как и УСН, вы платите в соответствии с российским законодательством. Действие соглашений об избежании двойного налогообложения на этот вид налога не распространяется. Скорее всего, в соответствии с законодательством той страны, в которой вы живете, вам придется заплатить дополнительный налог на этот же доход.

Общая характеристика понятия

Налоговый резидент Российской Федерации – физическое, либо юридическое лицо, подлежащее налогообложению в пределах РФ на основании установленных законом признаков.

Согласно положениям Налогового кодекса, резидентство РФ присваивается:

- Физ. лицам, находящимся в пределах РФ не менее полугода (суммарно 183 дня в течение 1 года);

- Юр. лицам, относящимся к налоговой системе РФ по установленным признакам.

Условия признания физ. лиц

Согласно законодательству РФ, условие признания физ. лица налоговым резидентом РФ – проживание на территории РФ в течение вышеозначенного срока. Гражданам РФ рассматриваемый статус присваивается автоматически (если не доказано обратное).

Иностранцы же (как граждане, так и апатриды) по умолчанию считаются нерезидентами – но лишь при условии отсутствия доказательств соответствия вышеозначенному критерию. Наличие ВНЖ не считается достаточным основанием для присвоения статуса.

Вышеозначенный срок пребывания не обязательно должен быть непрерывным. Однако данный срок не должен прерываться выездами за рубеж с целями обучения и/или лечения, либо работы на добыче нефтепродуктов, на морских месторождениях.

Следующие ситуации не являются поводами для перевода физ. лица в категорию нерезидентов:

- Отсутствие в России в связи с исполнением трудовых контрактных обязательств;

- Несение воинской, либо государственной гражданской службы за рубежом;

- Иные обстоятельства, установленные требованиями действующих международных договоров, определяющих порядок присвоения и аннулирования рассматриваемого статуса.

Условия признания юрлиц

Основной критерий признания юрлица резидентом РФ – принадлежность к российской налоговой системе, т.е. состояние юрлица на учете в ФНС РФ, а также своевременное исполнение своих налоговых обязательств.

Принадлежность же юрлица к означенной системе обуславливается территориальным принципом, т.е. местами:

- Регистрации организации;

- Расположения управляющего органа (например, центрального офиса);

- Осуществления целевой деятельности.

Т.о., налоговыми резидентами РФ являются:

- Все организации, зарегистрированные на территории РФ;

- Иностранные организации, фактически управляемые из РФ;

- Организации, зарегистрированные вне РФ, но считающиеся налоговыми резидентами РФ на основании требований международных договоров.

Правовое регулирование

Среди НПА, регламентирующих налоговое резидентство РФ (условия присвоения и отзыва, права и обязанности физ- и юрлиц, относящихся к данной категории) выделяются:

Иностранцы, работающие по патенту

Если сотрудник-иностранец является гражданином безвизовой страны, он должен оформить патент. Этот документ дает право работать на территории Российской Федерации. Трудовой патент необходим как для работы по найму, так и для осуществления индивидуальной предпринимательской деятельности, открытия фирмы.

Патент не нужно получать гражданам Казахстана, Кыргызстана, Армении и Белоруссии. Эти страны — не только безвизовые, но и входят в единый с Россией таможенный союз. По международному соглашению патенты и разрешения на работу для уроженцев этих четырех государств не нужны.

Гражданам остальных безвизовых стран — Узбекистана, Украины, Абхазии, Азербайджана — патент получать необходимо.

В патенте указана территория, на которой иностранец имеет право работать. Так, если документ был выдан в Подмосковье, иноземец не может трудится в Москве. И, наоборот, патент, выданный в Москве, не дает право работать за ее пределами.

Также можно сделать возврат излишне уплаченного иностранцем подоходного налога. В этом сотруднику также может помочь работодатель. Сумма, которую планируется вернуть, не должна превышать размер авансового платежа за месяц. Также сумма к возврату зависит от размера дохода работника.

Как сделать возврат налога

Возвращение налога иностранному сотруднику начинается с того, что работодатель отправляет в Федеральную налоговую службу заявление. Также в налоговую инспекцию должна быть предоставлена справка, заполненная в форме 3-НДФЛ. При себе нужно иметь копии чеков об оплате авансовых платежей. Направить документы необходимо в то отделение, в котором наниматель состоит на учете.

Ответ от Федеральной налоговой службы придет не позже 10 дней после сдачи документов

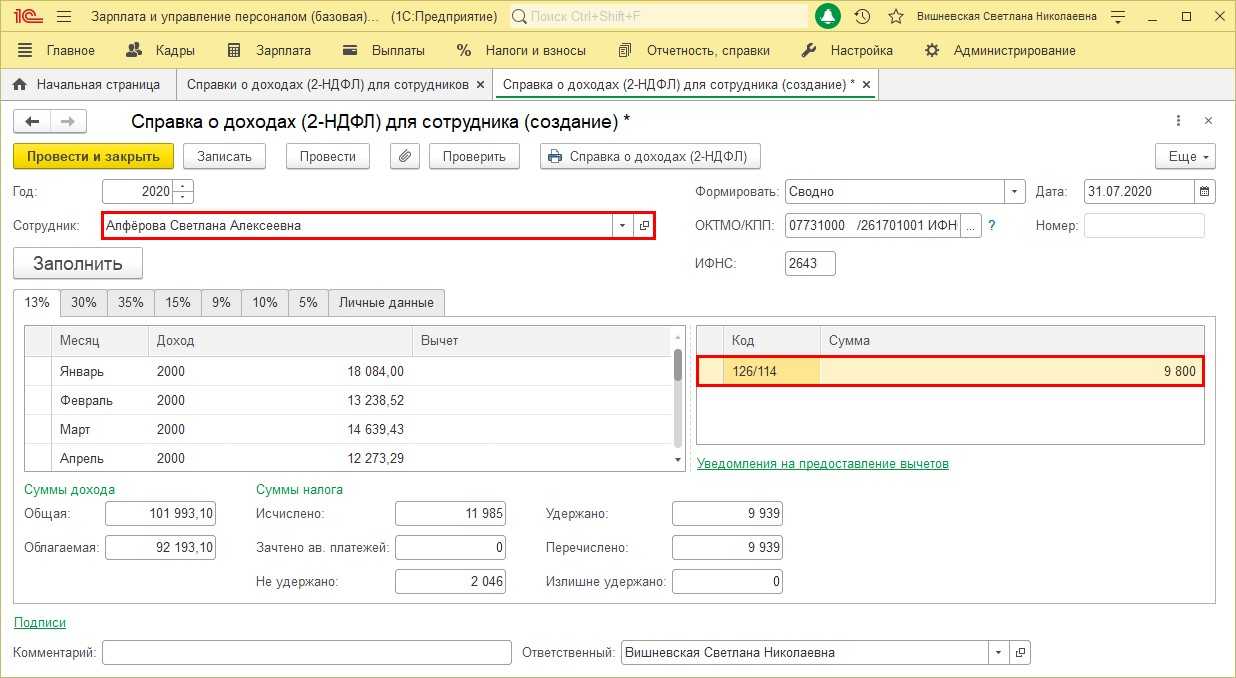

В этом случае работодатель обязан пересчитать налог. Это необходимо отразить в декларации 2-НДФЛ так:

- Сдавать надо только одну справку 2-НДФЛ.

- В строке «Статус налогоплательщика» нужно проставить код №6, как для работника, который работает по патенту.

- Налоговая ставка должна составлять 13%.

При работе на основе разрешения с сотрудника снимают налог 30%. При переходе на патент ставка меняется на 13%. НДФЛ должен быть пересчитан за весь текущий год, а излишне уплаченный налог должен быть возвращен иностранцу.

Не имеет значения в каком месяце пришло уведомление из фискального органа. Работодатель может уменьшить налог за весь год, в котором поступило разрешение. Так, если уведомление с налоговой пришло в апреле, а действие патента начинается с февраля, пересчитать НДФЛ можно за весь временной промежуток с февраля по апрель.

Что делать, если в прошедшем году не сделан возврат налога?

Часто возникает ситуация, когда в прошедшем году не был оформлен возврат чрезмерно уплаченных НДФЛ для служащего, оформленного по патенту. В этом случае вернуть налог уже не получиться. В законодательстве не предусмотрена возможность возвращения НДФЛ иностранцем в прошедшем году.

Срок действия патента затрагивает два периода (года)

Многие заполняющие декларацию не знают как возвращать деньги, если срок действия патента приходится на два периода. Возврат налога возможен только после получения из фискальной инспекции «разрешительного» уведомления. Производить возврат можно только в том году, в котором пришло это уведомление. Например, патент затрагивает и 2017, и 2018 год. Если уведомление поступило в 2018 году, то возвращать можно только налог, который был излишне уплачен в 2018 году.

Пример. В российскую компанию был принят иностранный сотрудник, имеющий патент. Срок действия документа с 1.11.2017 по 1.03.2018 год. Новый работник предоставил чеки об уплате ежемесячных авансов на сумму 20000 рублей.

В 2018 году работодателю из ИФНС пришло уведомление о необходимости учесть авансовые платежи при начислении НДФЛ. Поскольку разрешение от фискального органа поступило в 2018 году, то учитывать нужно только ту часть платежей, которые входят в этот временной промежуток. Значит, из общей суммы, уплаченной в счет авансовых платежей, нужно вычесть то, что приходится на 2017 год.

В рассматриваемом нами периоде 120 календарных дней.

20 000 / 120 = 166,7 рубля

В 2017 году патент действовал 61 день, поэтому 166,7 * 61 = 10 168,7 рублей

В 2018 году было оплачено 20 000 – 10 168,7 = 9 831,3 рубля

Таким образом, наниматель может уменьшить подоходный налог иностранного сотрудника на 9 831,3 рубль.

Нерезидент

Если иностранный сотрудник находится на территории страны меньше 183 суток, он считается нерезидентом. Статус «нерезидента РФ» имеет несколько особенностей:

- Платить налог и сдавать декларацию в фискальный орган нерезидент обязан, только если он получил доход от источника, который расположен на российской территории.

- Нерезидент не может получить налоговый вычет.

- Если в результате изменения статуса с нерезидента на резидента был излишне уплачен налог, вернуть деньги можно только в налоговой (не через работодателя) по окончании календарного года.

Статус резидента или нерезидента не зависит от гражданства. Резидентом может быть не только гражданин России, но и гражданин другого государства или лицо без гражданства. Нерезидентом может быть:

- россиянин, проживающий за рубежом;

- иностранец, приехавший менее полугода назад.

Статус налогового резидента и его утрата

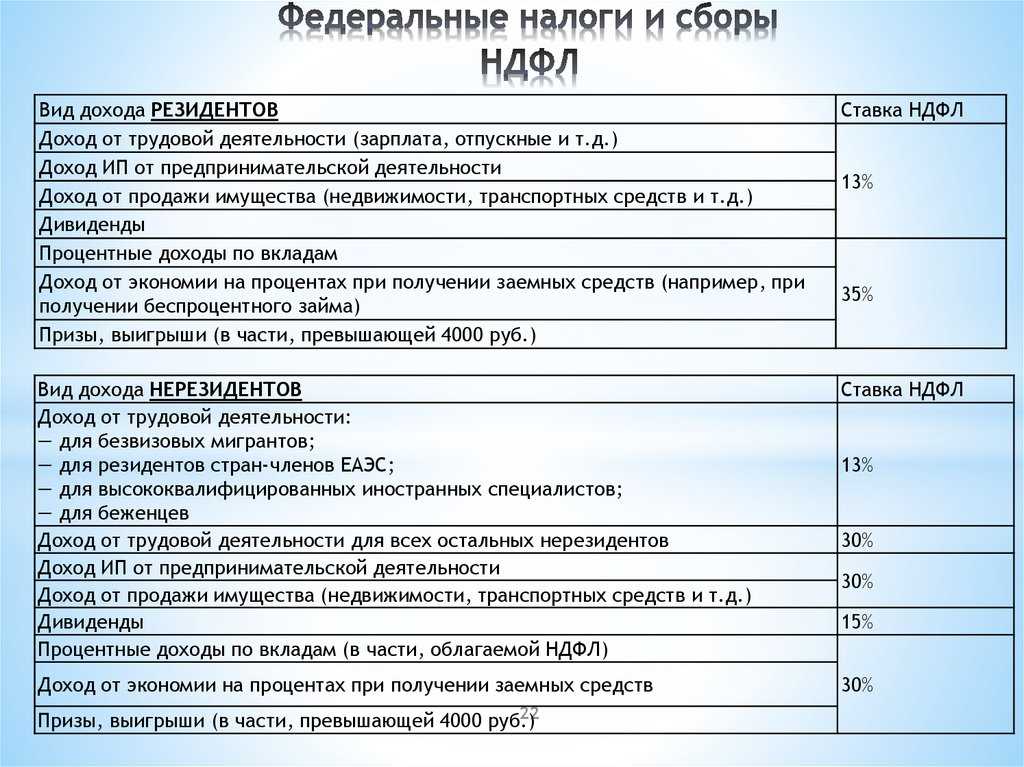

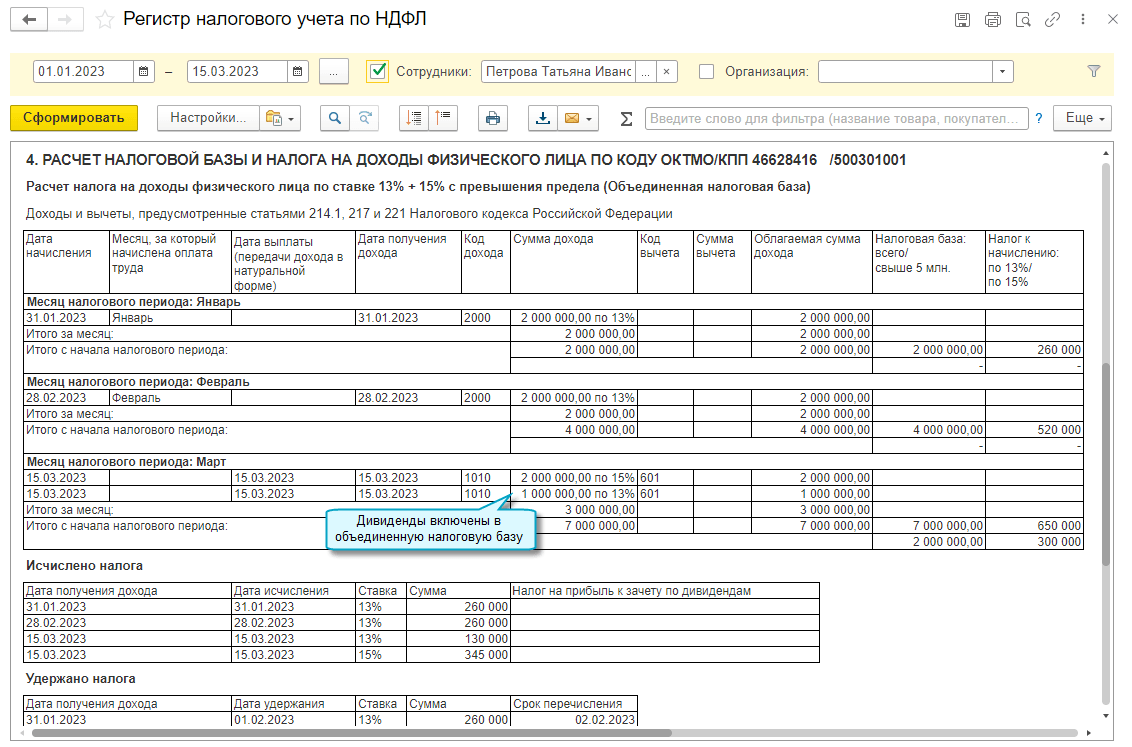

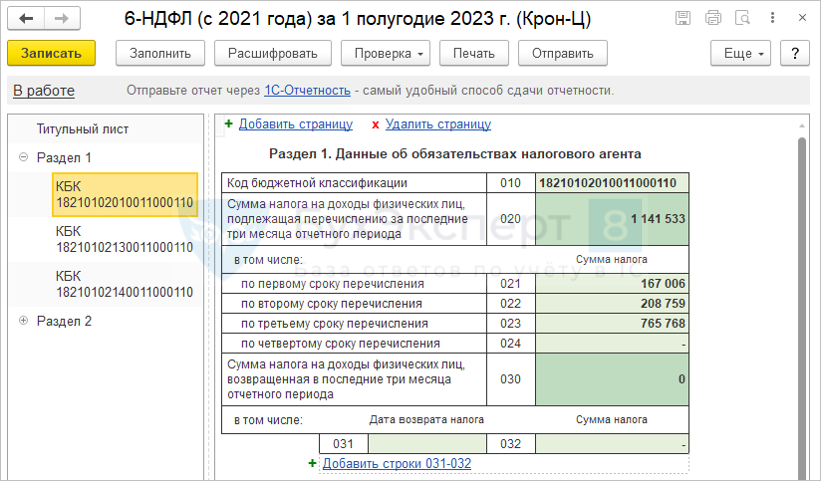

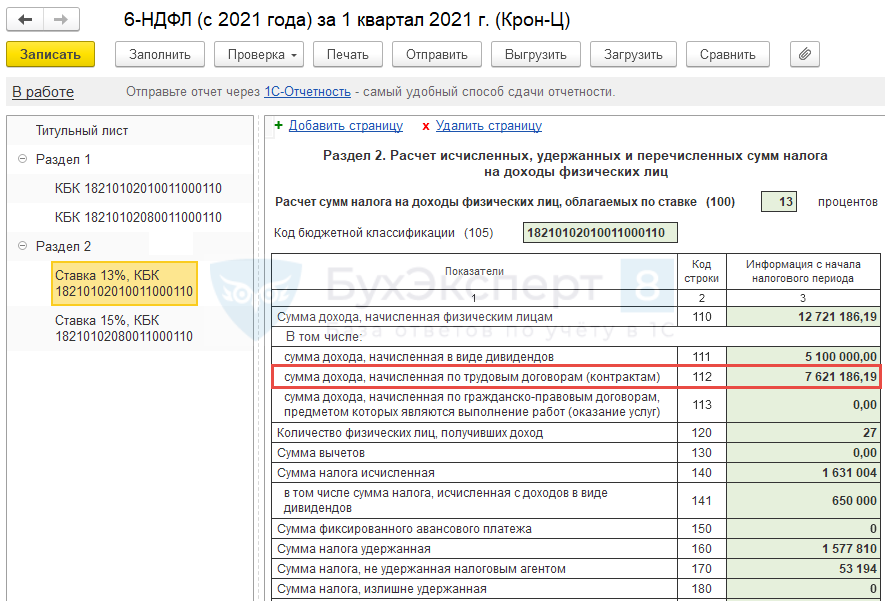

В целях определения налоговой ставки, по которой облагаются получаемые физлицами доходы, НК РФ делит всех физлиц на налоговых резидентов и тех, кто налоговыми резидентами не является. Резиденты уплачивают НДФЛ по общим ставкам (13% и 15% — с доходов свыше 5 млн рублей), а нерезиденты — по повышенной ставке 30%.

При этом резидентство определяется не гражданством и не объемом налогов, уплачиваемых в бюджеты различных уровней. Налоговыми резидентами могут являться как граждане РФ, так и иностранные граждане и даже лица без гражданства. По закону статус налогового резидента напрямую зависит от количества дней, которые физлицо провело на территории России в течение последнего года.

Налоговыми резидентами считаются физлица, фактически находящиеся в РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев (п. 2 ст. 207 НК РФ). 183 дня пребывания в РФ исчисляются путем суммирования всех календарных дней, в которые человек находился в России за последние 12 месяцев.

Причем данный период в 183 дня не прерывается на периоды выезда налогоплательщика за границу для краткосрочного лечения или обучения, а также для исполнения трудовых или иных обязанностей, связанных с выполнением работ и оказанием услуг на морских месторождениях углеводородного сырья. Краткосрочным здесь считается период менее шести месяцев. То есть, если человек лечился за границей в течение, скажем, 20 дней, то эти 20 дней также войдут в период нахождения в России для целей получения статуса налогового резидента. Если же человек лечился или учился за границей более 6 месяцев в течение последних 12 месяцев, то время лечения и обучения из периода проживания в России исключается.

И если человек, независимо от своего гражданства, по каким-либо причинам уехал из России и в течении 12 последовательных месяцев проживал за пределами страны более 183 дней, то статус налогового резидента он утрачивает. Утрата данного статуса непременно влечет за собой ряд налоговых последствий. В первую очередь — налогообложение получаемых доходов по повышенной ставке НДФЛ.

Шпаргалка по статье от редакции БУХ.1С для тех, у кого нет времени

1. Для определения ставки НДФЛ, по которой облагаются получаемые доходы, НК РФ делит всех физлиц на налоговых резидентов и нерезидентов.

2. Налоговое резидентство РФ не зависит от гражданства, резидентами могут являться как граждане РФ, так и иностранные граждане и лица без гражданства.

3. Статус налогового резидента зависит от количества дней, которые физлицо провело на территории России в течение последнего года.

4. Налоговыми резидентами считаются физлица, фактически находящиеся в РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев. 183 дня исчисляются путем суммирования всех календарных дней, в которые человек находился в России за год.

5. Резиденты уплачивают НДФЛ по ставкам 13% и 15% (с доходов свыше 5 млн рублей), а нерезиденты — по ставке 30%.

6. Уплаченный за текущий календарный год НДФЛ лицу, потерявшему статус резидента, пересчитают по ставке 30% с начала года.

7. Нерезиденты автоматически теряют право на получение всех видов налоговых вычетов по НДФЛ: стандартных, социальных, инвестиционных, вычетов, связанных с ценными бумагами и финансовыми инструментами, а также профессиональных налоговых вычетов.

8. Нерезиденты лишаются налоговых льгот при продаже и покупке недвижимости.

9. Налог на имущество, транспортный и земельный налоги нерезиденты уплачивают в общем порядке.

10. Статус налогового резидента можно вернуть, подтвердив его в заявительном порядке.

Как подтвердить статус налогового резидента в России?

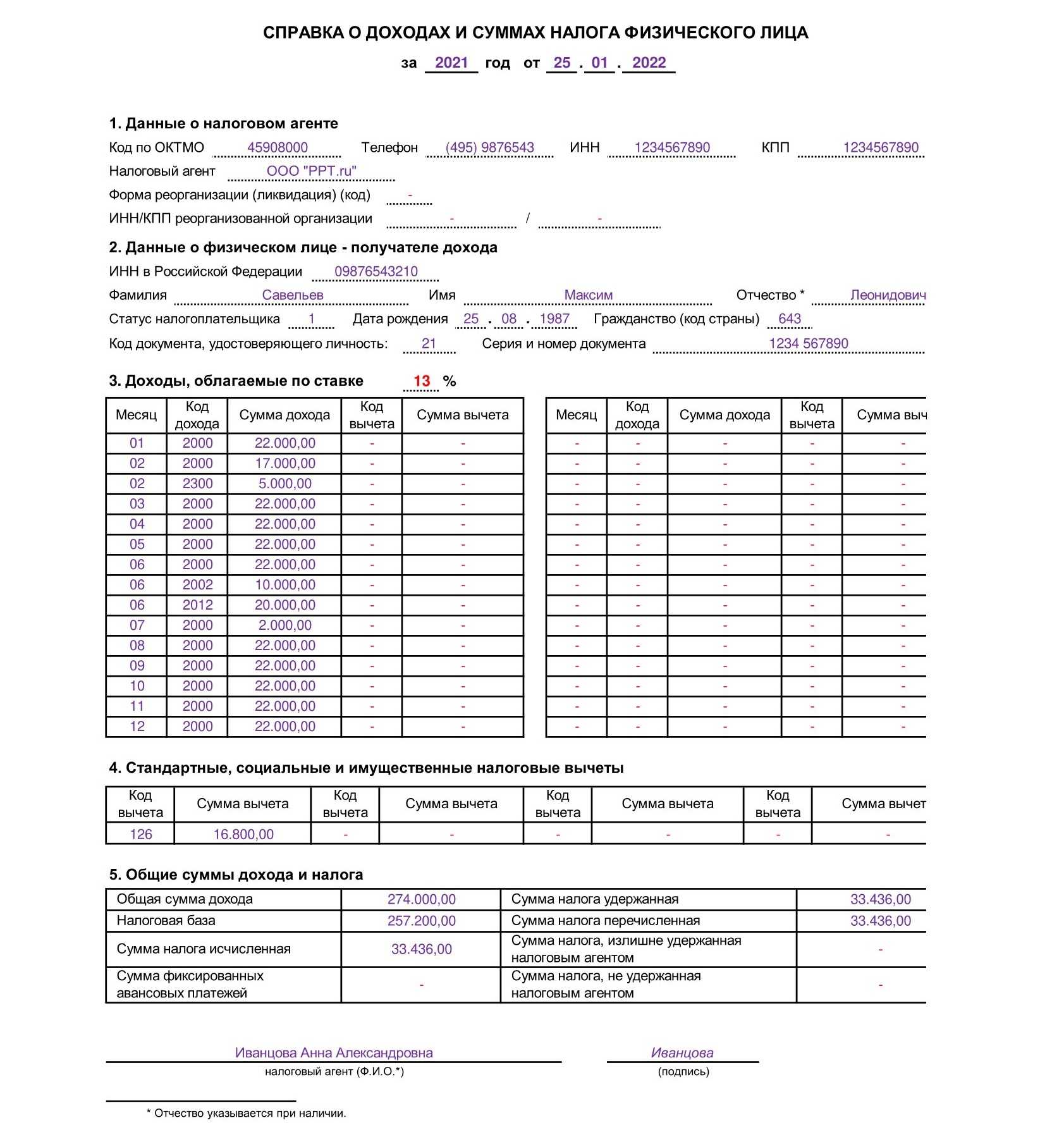

От статуса налогового резидента, прежде всего, зависит размер налога, который должен уплачиваться с полученных доходов. Какими документами подтверждается резидентство: для иностранцев, проживающих в России, а также россиян, проживающих за рубежом?

Для того чтобы правильно рассчитать налоги с доходов в виде заработной платы, от продажи недвижимости, арендной платы, дивидендов, важно определить является ли получатель доходов резидентом России или нет

По какой ставке рассчитывается НДФЛ для налогового резидента России

Для российского налогового резидента действует ставка НДФЛ в размере 13% или 15% — в части доходов, которые превысили 5 млн рублей (п. 1 ст. 224 НК).

Помимо этого, налоговые резиденты в России обладают рядом льгот. Например, выплаченные работнику суммы материальной помощи в ряде ситуаций, не подлежат налогообложению (п. 8 ст.

217 НК). Помимо этого, налоговым резидентам России предоставляются различного рода вычеты.

Может ли иностранец быть налоговым резидентом и как это подтвердить

Налоговое резидентство не зависит от гражданства. Иностранец может стать налоговым резидентом России, если он находится в России не менее 183 календарных дней в течение 12 следующих месяцев подряд (п. 2 ст. 207 НК).

При этом день прибытия из-за границы и день выезда из России также входит в подсчет числа календарных дней нахождения в России.

Российское законодательство не содержит никаких запретов на вид медицинского либо образовательного учреждения. Например, гражданин Турции выезжал на родину на 120 дней для прохождения лечения. По прибытию в России он должен представить документы, подтверждающие прохождение лечения (письмо Минфина от 31.07.2020 № 03-04-06/6274). Это могут быть справки медицинского учреждения, договор на оказание медицинских услуг, паспорт с отметками о датах пересечения границы.

В этом случае у иностранца не разрывается число календарных дней, обязательных для сохранения статуса налогового резидента в России. Первым делом, бухгалтер должен запросить при трудоустройстве иностранца документы, которые подтверждают его резидентство. Это может быть трудовой договор, заключенный на срок более 183 дней, табель учета рабочего времени, копия паспорта с отметками пограничных служб, а также любые подтверждающие документы (письмо Минфина от 29.06.2021 № 03-04-05/51160).

Нужно ли проставлять апостиль на подтверждающих резидентство документах

Представленные документы не нужно заверять апостилем, если действуют иные правила в иностранном государстве и это определено соглашением (письмо Минфина от 13.10.2021 № 03-08-05/82799). На сегодняшний день можно принимать подтверждающие документы без апостиля от следующих государств: Латвия, Швейцария, Люксембург, Мальта, Казахстан, КНР, Гонконг, ОАЭ, Сингапур, Швеция, Австрия, Эквадор, Япония и Бельгия.

Почему важно правильно определить резидентство

Представим себе ситуацию — иностранец продал квартиру в России, будучи нерезидентом. Тогда он заплатит НДФЛ с продажной стоимости по ставке 30% и не вправе уменьшить выручку от продажи квартиры на фактические расходы на ее покупку (письмо Минфина от 22.06.2015 № 03-04-05/35996). И только если по итогам налогового периода иностранец приобретет статус налогового резидента РФ, то он сможет уменьшить продажную стоимость квартиры на сумму фактических затрат или применить налоговый вычет. А в определенных ситуациях НДФЛ может и вовсе не уплачиваться.

Например, если имущество находится в собственности более 3 или 5 лет. В этом случае налоговый статус продавца не имеет значения

Для бухгалтера компании, в которой трудоустроен работник, важно не упустить момент утраты работником статуса резидента РФ

Например, налоговый резидент РФ стал нерезидентом. Если статус работника до конца года уже не изменится, то нужно пересчитать налог. А если работник утратил статус, например, в феврале, но по окончании года он снова станет резидентом, налог можно не пересчитывать (письмо Минфина от 03.10.2013 № 03-04-05/41061). При необходимости, бухгалтер должен предоставить налоговые вычеты работнику.

- налоговый резидент

- иностранный работник

- НДФЛ

- пребывание иностранцев в РФ

- RosCo

Что такое налоговое резидентство

Резидент — это статус физического лица, который показывает его связь с тем или иным государством. У нерезидента такой связи нет. Статус нужен для бухгалтерских отчётов, потому что от него зависит, сколько налогов вам в итоге придётся платить и можно ли получить налоговый вычет. Например, нерезиденты не могут оформить имущественные вычеты. А ещё они ограничены в некоторых налоговых льготах.

Важно. Налоговое резидентство в РФ не имеет отношения к гражданству человека — такой статус может получить как россиянин, так и иностранец

Значения не имеют также и место рождения, место жительства, основания пребывания или проживания в России, факт постоянной регистрации.

Помимо действующей ставки НДФЛ, резидентов и нерезидентов отличает следующее: первые платят налоги с доходов, полученных на территории России и за её пределами, а вторые — только с российских доходов. Поэтому если сейчас российский удалёнщик-резидент ещё подрабатывает за рубежом, то налоговая нагрузка на него выше.