Если человек перестает быть налоговым резидентом РФ

Вот главные последствия, которые вас ждут:

1. Увеличение НДФЛ.

Вместо 13% НДФЛ вы (или ваш работодатель) должны платить 30% от вашего дохода в России в качестве физлица. Это касается: заработной платы по трудовому договору или оплаты услуг по договору подряда, дохода от продажи квартиры или другого имущества (если не истек минимальный срок владения в 3-5 лет), а также от сдачи жилья в аренду и доходов от инвестиций через российского брокера (не считая доходов по дивидендам, которые облагаются налогом в 15%). Если вы подаете декларацию в 2023 году, а в 2022-м отсутствовали в стране более 183 дней, то в ней нужно указать ставку 30%.

Чтобы избежать этого, компании идут двумя путями: переводят уехавших сотрудников в зарубежные филиалы или расторгают трудовой договор и заключают его как с самозанятым. В первом случае сотрудник сможет получить зарплату в полном объеме, без вычета налогов. Второй противоречит действующему законодательству: по закону компании не имеют права работать с сотрудником как с самозанятым в течение двух лет после его увольнения.

2. Отсутствие налоговых и инвестиционных вычетов. Для налоговых нерезидентов не действуют вычеты в размере 13% при покупке квартиры, оплате лечения или учебы. Если в 2022 году вы перестали быть налоговым резидентом, то в 2023-м все равно можете подать на налоговый вычет, но только за предыдущие годы. То же касается и вычетов по ИИС.

При этом транспортный, земельный, а также налоги для ИП на УСН или патенте и самозанятых останутся прежними. Также нерезидентам не нужно будет уведомлять налоговую об открытии счета за границей и движении средств по нему в течение года.

Однако ФНС может быть не в курсе того, что вы находитесь за границей больше 183 дней в году, и все равно прислать вам требования об уведомлении или отчетности. В ответ нужно направить в налоговую письмо, электронное или заказное, указать, что вы являетесь валютным резидентом в специальном статусе, и приложить в качестве доказательства штампы о въезде из загранпаспорта, копию договора об аренде или краткосрочного ВНЖ в стране пребывания.

Новые правила расчета НДФЛ с дивидендов

Документ

Федеральный закон от 17.02.2021 № 8-ФЗ «О внесении изменений в главы 23 и 25 части второй Налогового кодекса Российской Федерации» (далее – Закон)

Комментарий

Новый порядок расчета НДФЛ с дивидендов

Изменения, принятые в 2020 году, ввели с 1 января 2021 года прогрессивную шкалу налогообложения, которая предполагает следующие ставки НДФЛ для резидентов РФ:

- 13 процентов – с суммы доходов в пределах 5 млн рублей за налоговый период (год),

- 15 процентов – с суммы доходов, превышающих 5 млн рублей за налоговый период (год).

Причем в расчет предельной величины 5 млн входят доходы, облагаемые по ставке 13 %, перечисленные в п. 2.1 ст. 210 НК РФ, включая дивиденды (см. подробный комментарий). Для агентов по НДФЛ этот порядок расчета должен заработать только с 2023 года (п. 3 ст. 2 Федерального закона от 23.11.2020 № 372-ФЗ).

Однако после месяца действия новые правила налогообложения дивидендов снова изменили. С 1 января 2021 года налог по этим доходам считается отдельно от остальных налоговых баз, применяемая ставка (13 или 15 процентов) зависит исключительно от размера доходов от долевого участия, включая дивиденды. Другими словами, если доходы от долевого участия выплачены в пределах 5 млн рублей, то к дивидендам применяется ставка 13 %, а если предельная величина достигнута, то с суммы превышения НДФЛ нужно платить по ставке 15 %. По остальным доходам от долевого участия (кроме дивидендов) в организации правила расчета НДФЛ не изменились, то есть при получении таких доходов НДФЛ зависит от общей суммы доходов, полученных физическим лицом.

Эти правила следует применять к российским организациям (налоговым агентам по НДФЛ), выплачивающим дивиденды резидентам РФ, и к гражданам-резидентам, самостоятельно выплачивающим НДФЛ с полученных дивидендов (если они получены от иностранной организации, которая не стоит на учете в РФ).

Напомним, что под дивидендами понимается доход участника (ст. 43, пп. 1 п. 1 ст. 208 НК РФ):

- от распределения прибыли организации, оставшейся после налогообложения пропорционально доле участия (если пропорция не соблюдаются, такие выплаты дивидендами не признаются, см. письмо Минфина России от 30.07.2012 № 03-03-10/84);

- в виде превышения денежных средств, стоимости иного имущества (имущественных прав), полученного участником при выходе из организации или при распределении ее имущества при ликвидации, над расходами на приобретение доли в этой организации.

НДФЛ с дивидендов можно уменьшить на налог на прибыль

Изменения в расчете НДФЛ коснулись следующей ситуации. Российская организация получает дивиденды, налог на прибыль с них исчисляет и удерживает налоговый агент (российская организация), а потом полученная прибыль распределяется между участниками – физлицами-резидентами. С 1 января 2021 года можно зачесть уплаченный налог на прибыль в счет уплаты НДФЛ с дивидендов, полученных физлицами от этой организации. Правила такого зачета приведены в новом п. 3.1 ст. 214 НК РФ (пп. «г» п. 2 ст. 1 Закона). Сумма налога на прибыль, которая может уменьшить НДФЛ, определяется так:

БЗ x 0,13, где

БЗ — показатель, который равен наименьшей из следующих величин:

- сумма доходов от долевого участия, по которым исчислена сумма налога

- произведение показателей К (отношение суммы дивидендов налогоплательщика к общей сумме дивидендов) и Д2 (сумма дивидендов, полученных организацией, определяемая по п. 5 ст. 275 НК РФ).

Как видно из формулы, НДФЛ с дохода от участия в организации уменьшается на уплаченный налог на прибыль пропорционально доле участия физлица в этой организации.

Обратите внимание, что зачет не распространяется на дивиденды, выплаченные иностранной организации (кроме случаев, когда иностранная организация действует в интересах третьих лиц и фактическими получателями дивидендов являются резиденты РФ)

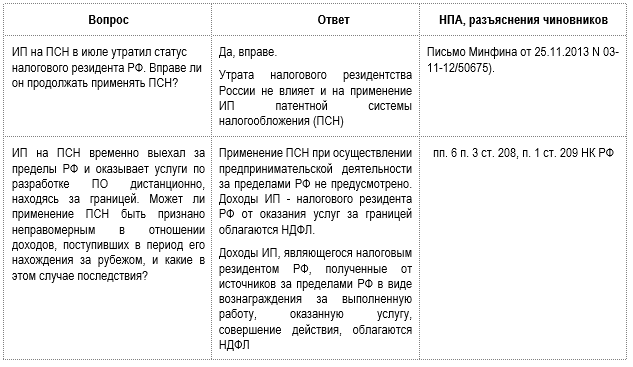

Нерезидент-спецрежимник

Минфин и ФНС единодушны во мнении — если ИП применяет специальный налоговый режим (УСН, ПСН и др.) и в связи с этим не является плательщиком НДФЛ, изменение налогового статуса не влияет на его налоговые обязательства и не лишает права продолжать применение спецрежима. В качестве обоснования чиновники приводят следующие аргументы (Письмо Минфина от 30.01.2023 N 03-11-11/6946):

- в НК РФ отсутствует запрет на применение ИП специальных налоговых режимов при смене статуса налогового резидента;

- если иные ограничения, предусмотренные для конкретного спецрежима не нарушены, ИП-нерезидент вправе продолжать применять этот режим.

Однако обойтись без налоговых последствий спецрежимникам получается не всегда:

Резюмируем: если ИП применяет спецрежим, то налоговые трансформации в связи с утратой статуса налогового резидента ему не грозят, так как плательщиком НДФЛ он не является. Но в некоторых ситуациях могут возникнуть иные риски.

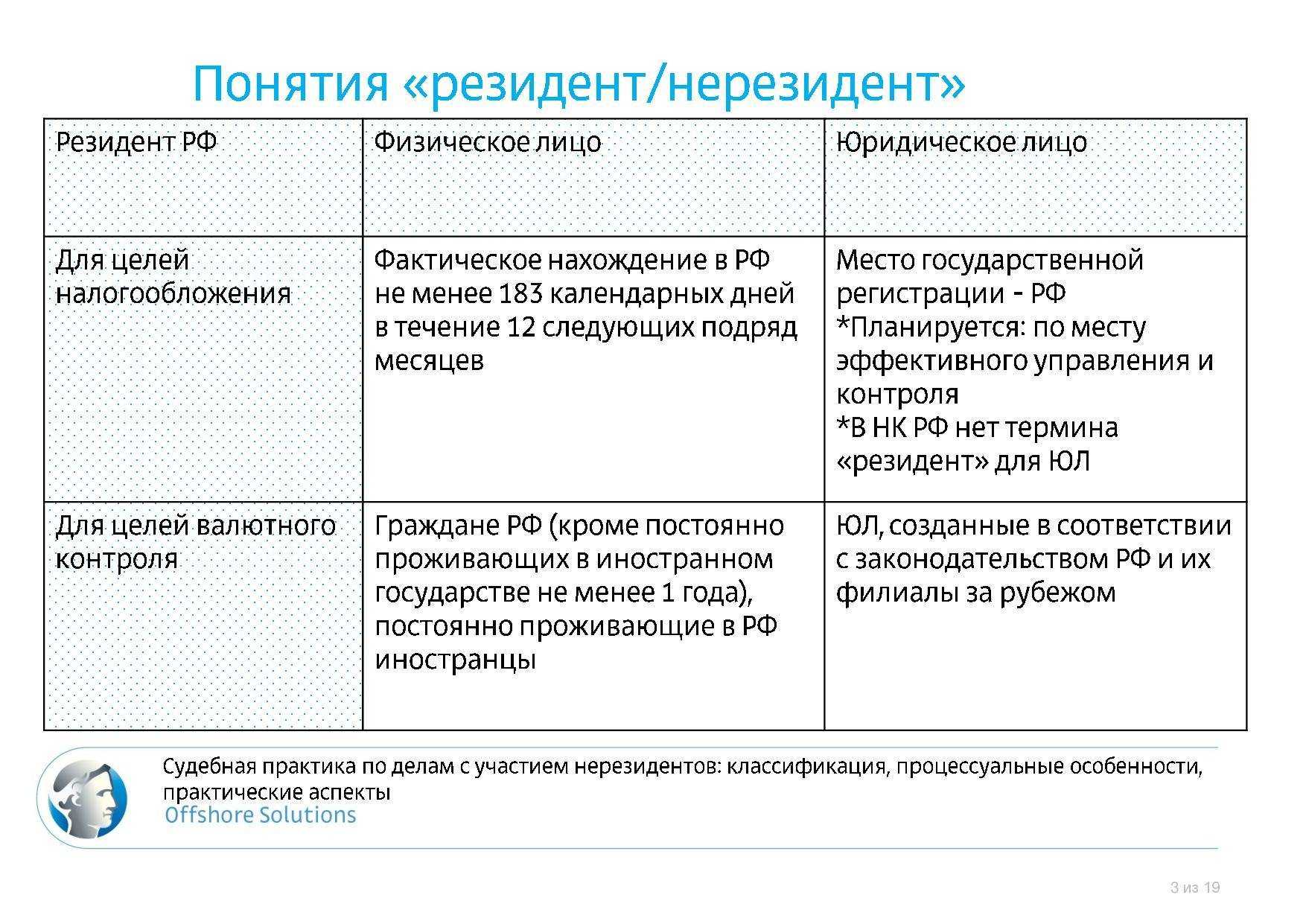

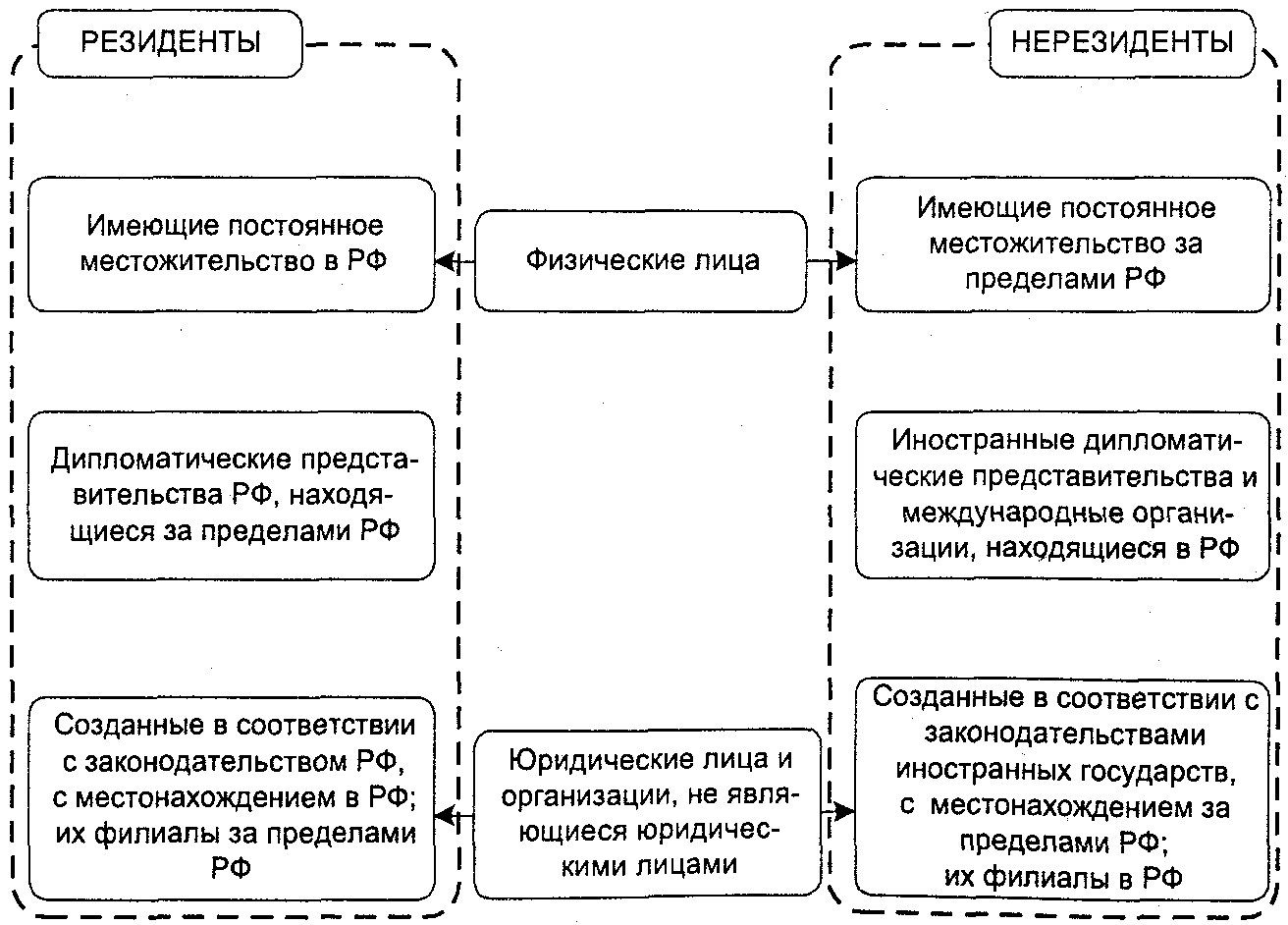

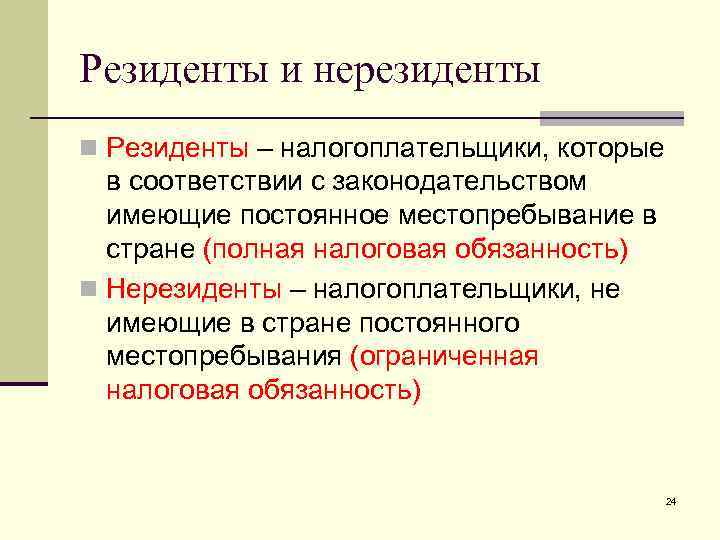

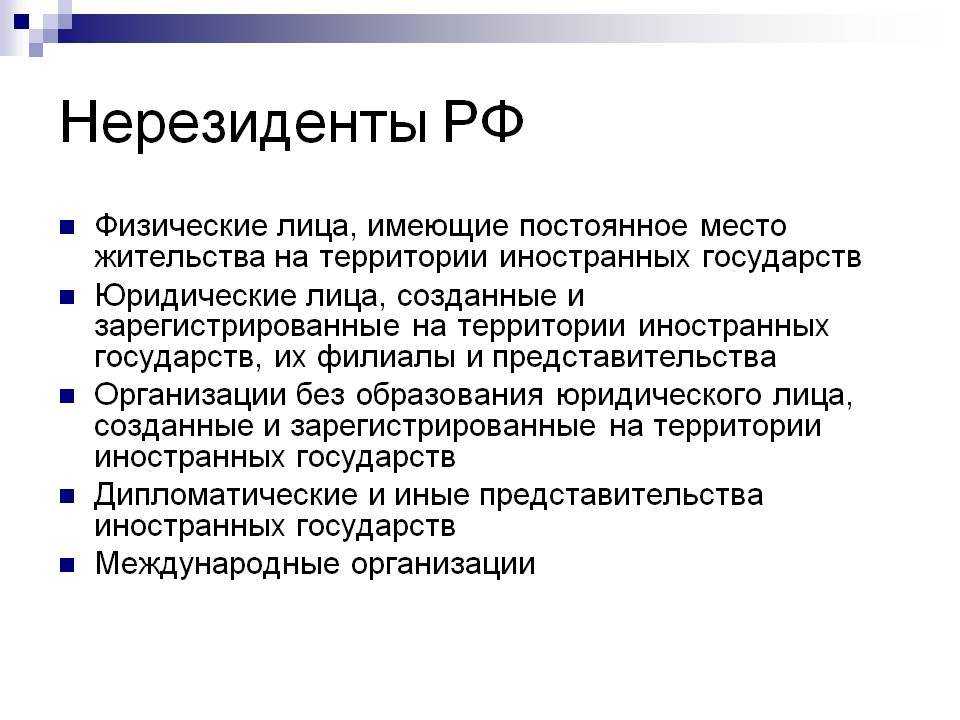

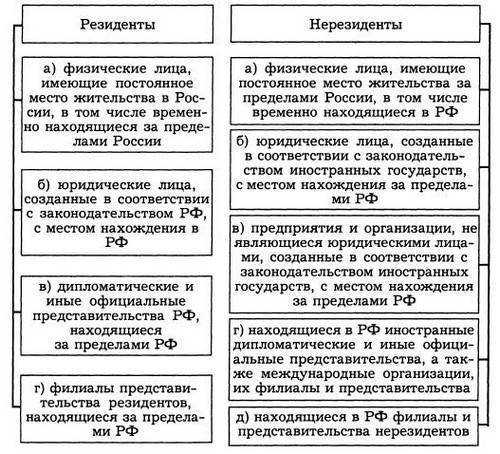

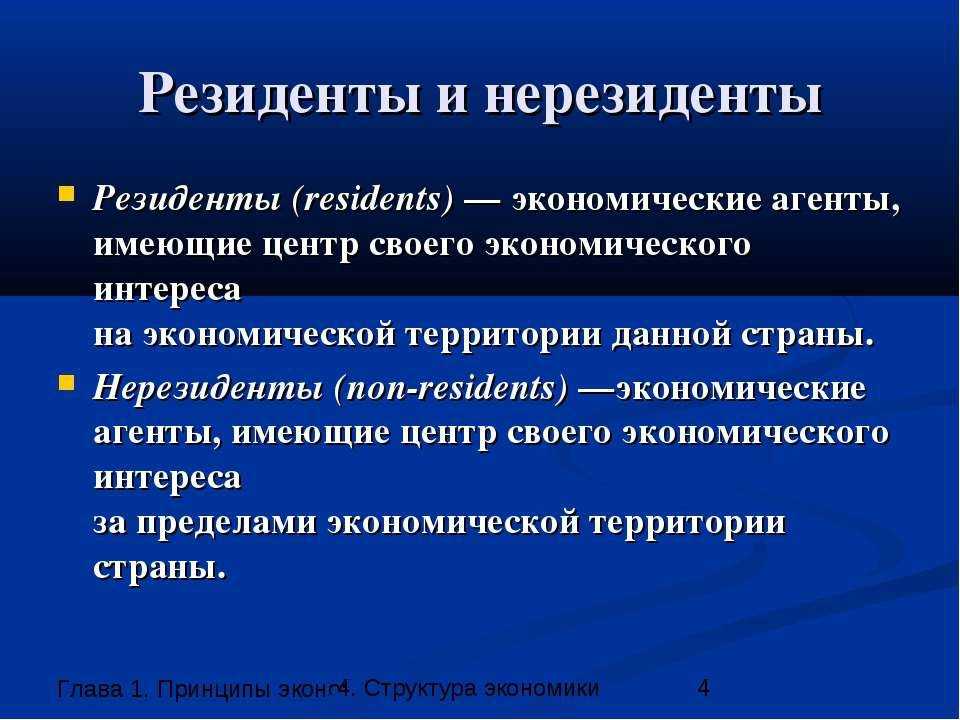

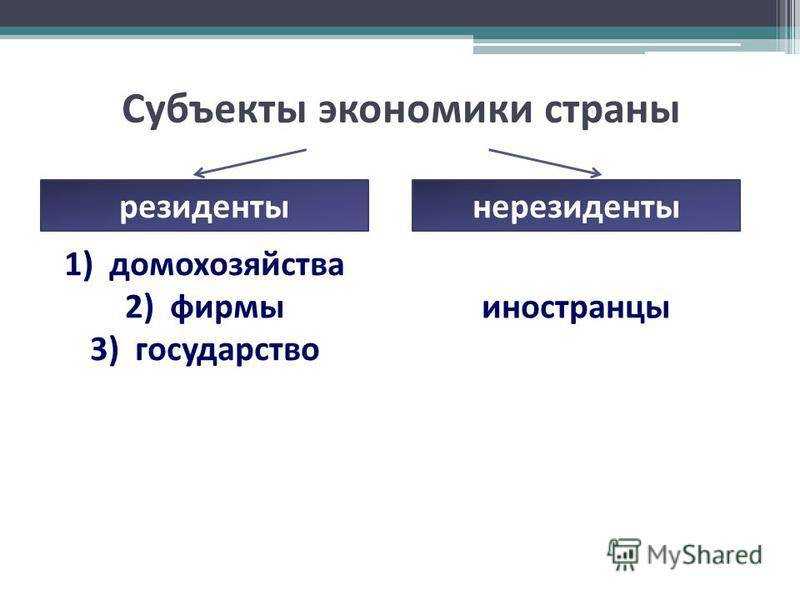

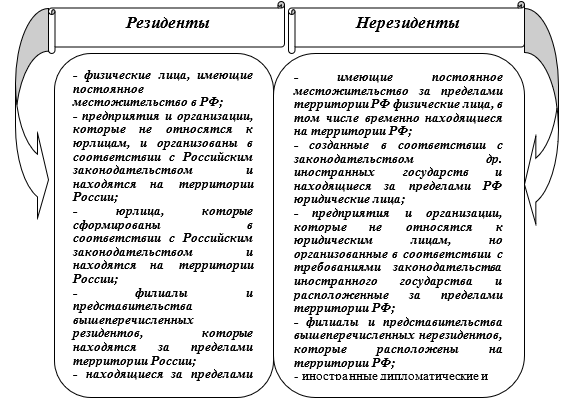

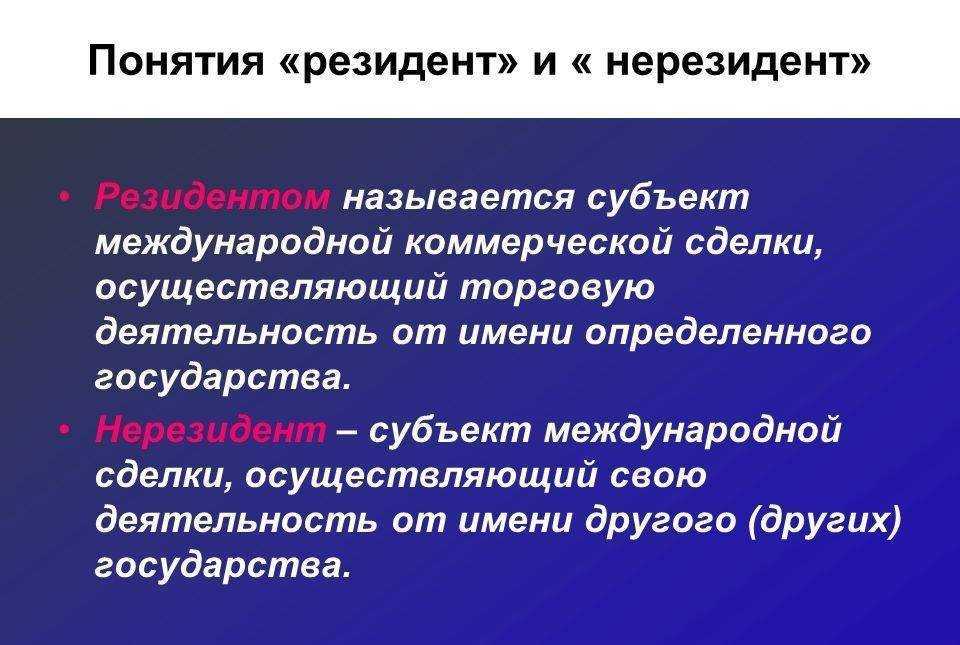

Общая характеристика понятия

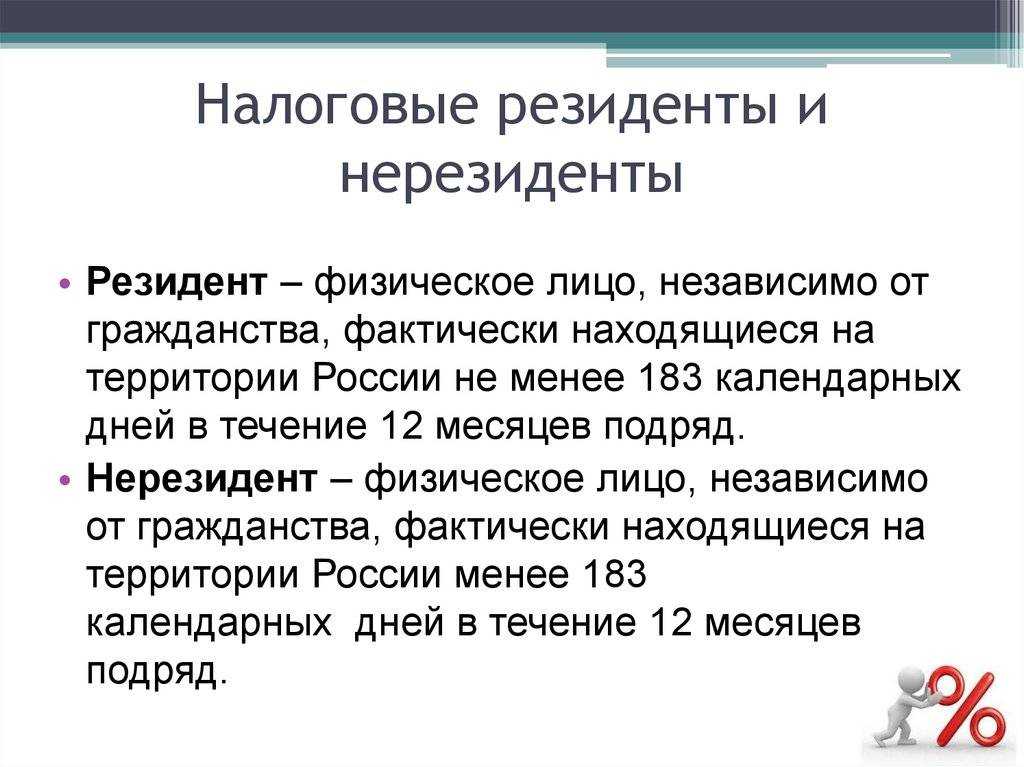

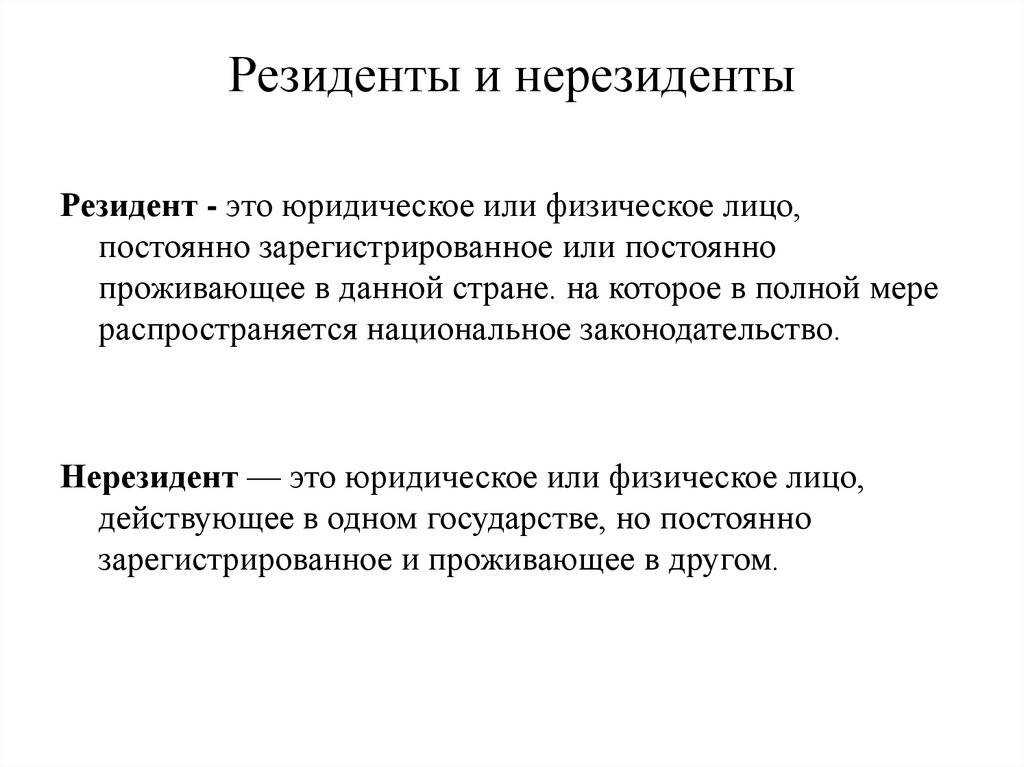

Налоговый резидент Российской Федерации – физическое, либо юридическое лицо, подлежащее налогообложению в пределах РФ на основании установленных законом признаков.

Согласно положениям Налогового кодекса, резидентство РФ присваивается:

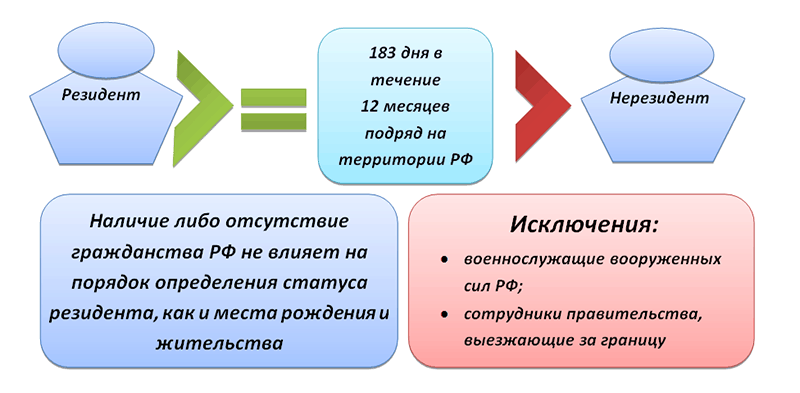

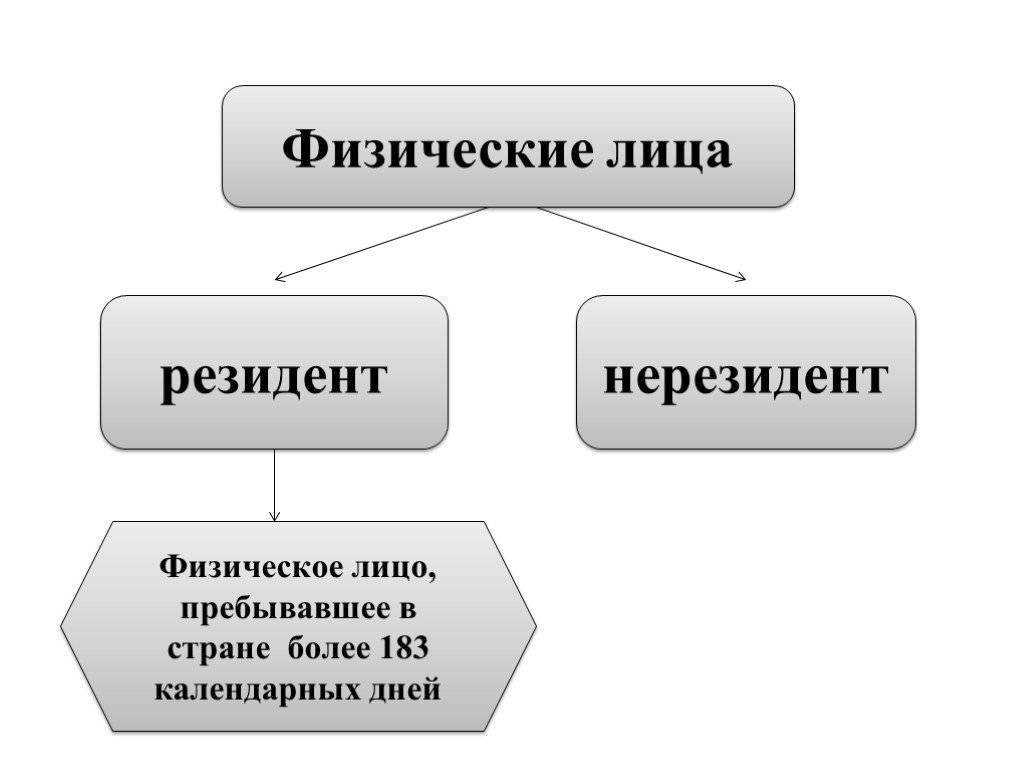

- Физ. лицам, находящимся в пределах РФ не менее полугода (суммарно 183 дня в течение 1 года);

- Юр. лицам, относящимся к налоговой системе РФ по установленным признакам.

Условия признания физ. лиц

Согласно законодательству РФ, условие признания физ. лица налоговым резидентом РФ – проживание на территории РФ в течение вышеозначенного срока. Гражданам РФ рассматриваемый статус присваивается автоматически (если не доказано обратное).

Иностранцы же (как граждане, так и апатриды) по умолчанию считаются нерезидентами – но лишь при условии отсутствия доказательств соответствия вышеозначенному критерию. Наличие ВНЖ не считается достаточным основанием для присвоения статуса.

Вышеозначенный срок пребывания не обязательно должен быть непрерывным. Однако данный срок не должен прерываться выездами за рубеж с целями обучения и/или лечения, либо работы на добыче нефтепродуктов, на морских месторождениях.

Следующие ситуации не являются поводами для перевода физ. лица в категорию нерезидентов:

- Отсутствие в России в связи с исполнением трудовых контрактных обязательств;

- Несение воинской, либо государственной гражданской службы за рубежом;

- Иные обстоятельства, установленные требованиями действующих международных договоров, определяющих порядок присвоения и аннулирования рассматриваемого статуса.

Условия признания юрлиц

Основной критерий признания юрлица резидентом РФ – принадлежность к российской налоговой системе, т.е. состояние юрлица на учете в ФНС РФ, а также своевременное исполнение своих налоговых обязательств.

Принадлежность же юрлица к означенной системе обуславливается территориальным принципом, т.е. местами:

- Регистрации организации;

- Расположения управляющего органа (например, центрального офиса);

- Осуществления целевой деятельности.

Т.о., налоговыми резидентами РФ являются:

- Все организации, зарегистрированные на территории РФ;

- Иностранные организации, фактически управляемые из РФ;

- Организации, зарегистрированные вне РФ, но считающиеся налоговыми резидентами РФ на основании требований международных договоров.

Правовое регулирование

Среди НПА, регламентирующих налоговое резидентство РФ (условия присвоения и отзыва, права и обязанности физ- и юрлиц, относящихся к данной категории) выделяются:

Как подтвердить статус налогового резидента в России?

От статуса налогового резидента, прежде всего, зависит размер налога, который должен уплачиваться с полученных доходов. Какими документами подтверждается резидентство: для иностранцев, проживающих в России, а также россиян, проживающих за рубежом?

Для того чтобы правильно рассчитать налоги с доходов в виде заработной платы, от продажи недвижимости, арендной платы, дивидендов, важно определить является ли получатель доходов резидентом России или нет

По какой ставке рассчитывается НДФЛ для налогового резидента России

Для российского налогового резидента действует ставка НДФЛ в размере 13% или 15% — в части доходов, которые превысили 5 млн рублей (п. 1 ст. 224 НК).

Помимо этого, налоговые резиденты в России обладают рядом льгот. Например, выплаченные работнику суммы материальной помощи в ряде ситуаций, не подлежат налогообложению (п. 8 ст.

217 НК). Помимо этого, налоговым резидентам России предоставляются различного рода вычеты.

Может ли иностранец быть налоговым резидентом и как это подтвердить

Налоговое резидентство не зависит от гражданства. Иностранец может стать налоговым резидентом России, если он находится в России не менее 183 календарных дней в течение 12 следующих месяцев подряд (п. 2 ст. 207 НК).

При этом день прибытия из-за границы и день выезда из России также входит в подсчет числа календарных дней нахождения в России.

Российское законодательство не содержит никаких запретов на вид медицинского либо образовательного учреждения. Например, гражданин Турции выезжал на родину на 120 дней для прохождения лечения. По прибытию в России он должен представить документы, подтверждающие прохождение лечения (письмо Минфина от 31.07.2020 № 03-04-06/6274). Это могут быть справки медицинского учреждения, договор на оказание медицинских услуг, паспорт с отметками о датах пересечения границы.

В этом случае у иностранца не разрывается число календарных дней, обязательных для сохранения статуса налогового резидента в России. Первым делом, бухгалтер должен запросить при трудоустройстве иностранца документы, которые подтверждают его резидентство. Это может быть трудовой договор, заключенный на срок более 183 дней, табель учета рабочего времени, копия паспорта с отметками пограничных служб, а также любые подтверждающие документы (письмо Минфина от 29.06.2021 № 03-04-05/51160).

Нужно ли проставлять апостиль на подтверждающих резидентство документах

Представленные документы не нужно заверять апостилем, если действуют иные правила в иностранном государстве и это определено соглашением (письмо Минфина от 13.10.2021 № 03-08-05/82799). На сегодняшний день можно принимать подтверждающие документы без апостиля от следующих государств: Латвия, Швейцария, Люксембург, Мальта, Казахстан, КНР, Гонконг, ОАЭ, Сингапур, Швеция, Австрия, Эквадор, Япония и Бельгия.

Почему важно правильно определить резидентство

Представим себе ситуацию — иностранец продал квартиру в России, будучи нерезидентом. Тогда он заплатит НДФЛ с продажной стоимости по ставке 30% и не вправе уменьшить выручку от продажи квартиры на фактические расходы на ее покупку (письмо Минфина от 22.06.2015 № 03-04-05/35996). И только если по итогам налогового периода иностранец приобретет статус налогового резидента РФ, то он сможет уменьшить продажную стоимость квартиры на сумму фактических затрат или применить налоговый вычет. А в определенных ситуациях НДФЛ может и вовсе не уплачиваться.

Например, если имущество находится в собственности более 3 или 5 лет. В этом случае налоговый статус продавца не имеет значения

Для бухгалтера компании, в которой трудоустроен работник, важно не упустить момент утраты работником статуса резидента РФ

Например, налоговый резидент РФ стал нерезидентом. Если статус работника до конца года уже не изменится, то нужно пересчитать налог. А если работник утратил статус, например, в феврале, но по окончании года он снова станет резидентом, налог можно не пересчитывать (письмо Минфина от 03.10.2013 № 03-04-05/41061). При необходимости, бухгалтер должен предоставить налоговые вычеты работнику.

- налоговый резидент

- иностранный работник

- НДФЛ

- пребывание иностранцев в РФ

- RosCo

Какие отличия в налогах компании резидента и нерезидента

Согласно НК РФ, компании-резиденты докладывают о всех имеющихся доходах в органы налогового обложения и выплачивают с них определенный процент, а нерезиденты платят налоги только на ту прибыль, которая была получена с активов, находящихся на территории России. При этом процентные ставки выплат значительно отличаются.

Юридическими лицами-нерезидентами считаются компании, которые находятся за границей или были открыты в иностранном государстве, ведут основную деятельность и управление по его законам, но имеют проекты и филиалы предприятий, находящиеся на территории РФ.

В таблице приведена разница процентных ставок налогов компании резидента и нерезидента РФ, согласно действующему законодательству (статья 224, п.3 НК РФ)

| Статус юридического лица | Ставка, % | Дивиденды, % |

| Компания-налоговый резидент РФ | 20 | 9 |

| Компания-нерезидент РФ | 30 | 15 |

При наличии соглашения об отсутствии двойного налогообложения России и другой страны компании-нерезидента, процесс определения системы налогообложения проходит пошагово.

В случае подтверждения запроса о фактическом праве на обложение процентом прибыли иностранным государством, удержание дохода проводится в соответствии с положениями составленного и предъявленного соглашения.

В обратном случае (при отсутствии такого соглашения) дальнейшая тактика сбора средств в пользу страну зависит от идентификации бенефициара (фактического получателя прибыли). Если он является резидентом государства, которая подписала соглашения с РФ, то проценты удерживаются согласно договоренности.

Если бенефициар — резидент России, то пошлины у источника не изымается, при этом ФНС уведомляется о причине не удержания.

Если бенефициар не установлен, то налогообложение осуществляется в соответствии с нормами НК, а именно: статьи 284 п.3 (30% — ставка нерезидента на прибыль, 15% — на дивиденды, 20% — на проценты, роялти).

При выборе страны для выплат необходимо учитывать и планировать наиболее выгодные варианты, наличие льгот (фиксированного паушального налога, возможности передвижения по некоторым странам Европы) и то, насколько подходят основные требования государства для стабильного роста и процветания делопроизводства предпринимателя.

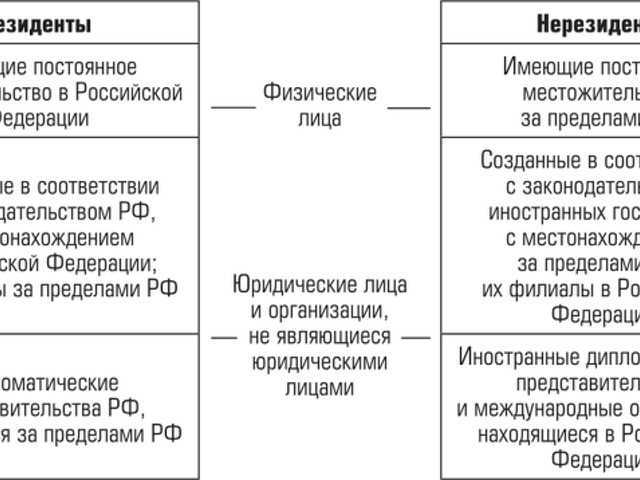

Различия в правах и обязанностях для резидентов и нерезидентов РФ

Резиденты и нерезиденты Российской Федерации имеют определенные различия в правах и обязанностях. От статуса резидента или нерезидента зависят такие важные факторы, как налоговый режим, право пребывания на территории страны и доступ к некоторым социальным льготам.

Права резидентов РФ:

- Полноценное участие в политической жизни страны, в том числе право участвовать в выборах и занимать государственные должности;

- Свобода передвижения по территории России без необходимости получения разрешительных документов;

- Получение государственных услуг, таких как образование, медицинская помощь и социальная поддержка;

- Право на получение пенсии и других социальных выплат;

- Возможность заниматься предпринимательской деятельностью и владеть недвижимостью на территории РФ.

Обязанности резидентов РФ:

- Соблюдение законов и правил РФ;

- Платежи по налогам и обязательным страховым взносам;

- Осуществление воинской обязанности (для мужчин);

- Соблюдение правил проживания и поведения на территории России;

- Учет детей и семейного положения в государственных органах.

Права нерезидентов РФ:

- Законное пребывание на территории России, ограниченное сроком в соответствии с визовым режимом;

- Право на получение визы, разрешения на временное проживание и работы (при наличии необходимых условий);

- Возможность владения недвижимостью в России, соблюдая требования законодательства;

- Право на получение образования и медицинской помощи, при условии соблюдения законов и правил;

- Защита прав и свобод в соответствии с законодательством России и международными нормами.

Обязанности нерезидентов РФ:

- Соблюдение законов и правил Российской Федерации;

- Оформление всех необходимых документов и разрешений для пребывания и работы на территории РФ;

- Исполнение уже заключенных договоров и соблюдение обязательств перед резидентами РФ;

- Соответствие правилам въезда и выезда из России;

- Соблюдение правил работы и правил пользования государственными услугами.

Таким образом, различия в правах и обязанностях для резидентов и нерезидентов РФ являются значительными и определяются статусом пребывания на территории страны. Каждый из этих статусов имеет свои особенности и требует соблюдения определенных правил и условий.

Некоторые аспекты правил налогового резидентства – фактический получатель прибыли

Следует отметить, что концепция фактического получателя прибыли недостаточно изучена и имеет несколько разных интерпретаций, что приводит к большой путанице. Прежде всего, необходимо уточнить, что понятия «бенефициарный владелец» и «фактический получатель прибыли» имеют совершенно иной юридический смысл.

Часто, говоря о бенефициарном собственнике, подразумевается фактический владелец компании или бизнеса. Это определение относится к конечному бенефициару, который использует различные возможности, включая услуги номинального держателя акций, доверенных лиц и оффшорные трасты.

Интересно обратить внимание на параметры, определяющие фактического получателя прибыли, которые указаны в отчетах организации по экономическому сотрудничеству и развитию (ОЭСР). В частности, ОЭСР определяет следующее:

- Бенефициарный владелец на самом деле не является фактическим получателем прибыли;

- Агенты, брокеры, поверенные или номинальные держатели ценных бумаг компании не могут считаться фактическим получателем прибыли;

- Компания, созданная для оптимизации налогов за счет участия в международных соглашениях и выполняющая только административные функции, не может быть признана фактическим получателем прибыли.

Другими словами, фактическим получателем прибыли может считаться лицо, которое является реальным получателем дохода. Фактический получатель получает определенную прибыль в полном объеме и, соответственно, должен выплачивать соответствующий налог. Но на практике все может быть немного иначе. В основном компания указывает, что доход будет выплачен определенному лицу, но этот человек используется только для перехода финансовых активов, а конечный бенефициар остается неизвестным.

Планируется использовать ряд инструментов и превентивных мер для выявления таких фактов, когда частный бизнес использует интеллектуальные схемы для сокрытия конечных бенефициаров и владельцев бизнеса. В их число входит обмен информацией между властями страны. По мнению экспертов, эффективный обмен информацией позволит привлечь реальных владельцев бизнеса, но не формальные организации, которые получают определенные выгоды.

Международные организации, которые оказывают сопротивление оффшорным юрисдикциям, разрабатывают и внедряют ряд превентивных мер. Особое место среди таких мер уделяется обмену информацией между структурами иностранных правительств. Сегодня такие соглашения были подписаны более чем 60 странами в разных частях мира.

Сегодня основные усилия этих организаций сосредоточены на организации автоматического обмена информацией, что позволяет получить необходимую информацию за короткое время. Кроме того, планируется организовать совместные проверки. Международные конвенции и соглашения предусматривают активное сотрудничество стран в вопросах налогового дефицита. По мнению экспертов, такой подход позволит вернуть обязательные бюджетные платежи, даже если реальные активы налогоплательщика находятся за рубежом.

Налоговое резидентство юридических лиц

В РФ юридические лица могут быть привлечены к налогообложению:

- корпорации, компании, предприятия и подобные, которые были созданы и зарегистрированы на территории РФ, в соответствии к требованиям национального законодательства;

- филиалы российских предприятий, находящиеся за границей, но зарегистрированные в РФ и выполняющие необходимые налоговые обязательства (выплата процентов в казну РФ и предоставление декларации для фиксации этого факта в Федеральную Налоговую Службу).

В практике других стран встречаются случаи, когда статус юридических лиц определяется по следующим критериям:

- Место, где располагается основной офис предприятия.

- Страна, где проходят советы директоров, то есть осуществляется фактическое управление компанией.

- Место, где располагаются финансовые отделы компании;

- Государство, где проходит глобальная деятельность компании (получение большей доли прибыли).

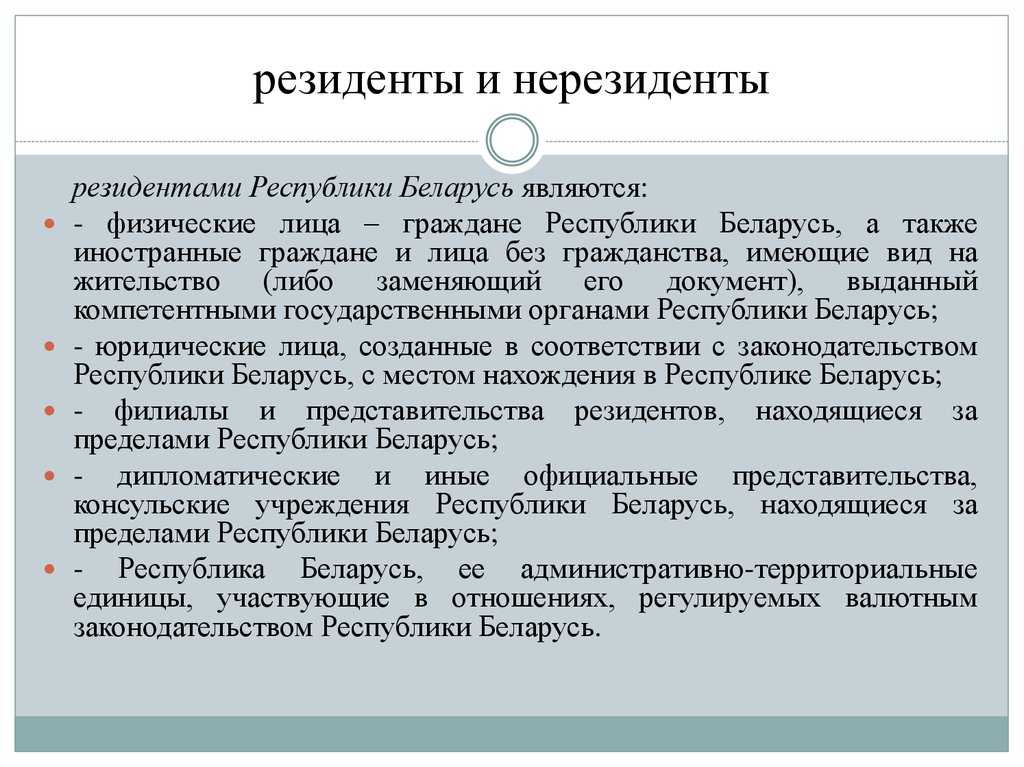

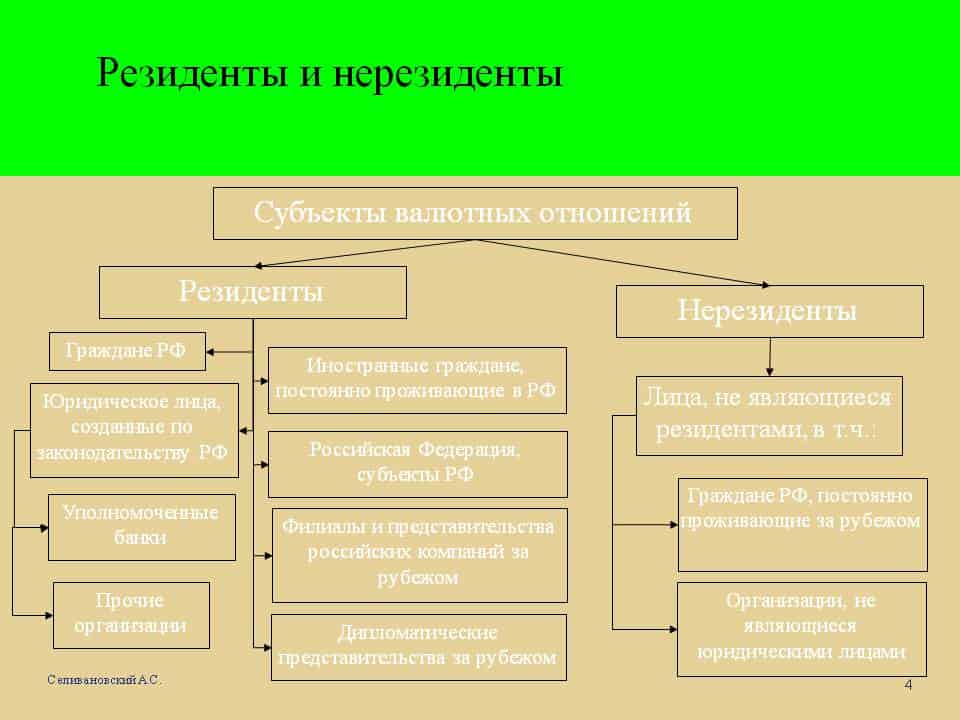

Кто такие валютные резиденты?

Категория «валютные резиденты» включает в себя следующие лица:

- Юридические лица — это предприятия, организации или органы государственной власти, зарегистрированные на территории РФ.

- Физические лица — это граждане РФ или иностранные граждане, постоянно проживающие на территории РФ.

Для того чтобы быть признанным валютным резидентом, необходимо соблюдение следующих условий:

-

Юридические лица:

- Необходимо иметь юридический адрес и зарегистрироваться в установленном законом порядке.

- Предприятие должно быть зарегистрировано в налоговой инспекции.

- Для расчетов и проведения валютных операций должен быть открыт специальный счет в банке.

-

Физические лица:

- Гражданин РФ должен иметь регистрацию в месте жительства или на постоянном месте проживания.

- Иностранный гражданин должен иметь разрешение на проживание в РФ или временное пребывание.

- Лицо должно иметь специальный внутренний или закрытый счет в банке для проведения валютных операций.

Валютные резиденты обязаны соблюдать законодательство РФ, в том числе валютное законодательство, при осуществлении валютных операций. Они обязаны представлять отчетность и документацию по валютным операциям, а также соблюдать определенные ограничения и запреты, установленные законодательством.

Пример оформления в виде таблицы:

| Категория | Условия |

|---|---|

| Юридические лица |

|

| Физические лица |

|

Валютные резиденты играют важную роль в экономике страны, обеспечивая стабильность и развитие валютных операций на территории РФ.

Налоговое резиденство для иностранных граждан

Получить статус НР имеет право и гражданин России, и субъект другой страны, который, например, получил рабочую визу. Главное условие — находиться в стране 183 дня на протяжении 12 месяцев. К иностранцам, которые стали подданными РФ за 3 месяца, используя упрощенную схему получения гражданства, также относится правило 183 дней. На 184 день инспектор ФНС должен выполнить перерасчет ставки за текущий период. Содействовать обретению резиденства поможет «центр жизненных интересов», подразумевающий проживание членов семьи, местонахождение предприятия или собственного дела в РФ.

Россия заключила официальные соглашения со многими государствами о предотвращении двойного налогообложения. Учитывая тот факт, что российская система налогообложения более гибкая и демократичная, чем, например, во многих европейский странах, подданные иностранных государств предпочитают стать НР РФ.

Евразийский экономический союз

В начале 2015 г. обрел юридическую силу договор, заключенный между Россией и Республиками Беларусь, Армения и Казахстан. Согласно одному из его параграфов, с 1 дня трудовой деятельности к жителям этих стран, трудоустроенных в РФ, следует применять ставку в размере 13%.

В обозримом будущем это правило распространится на граждан Кыргызской Республики.

С каких выплат нерезидентам необходимо удерживать НДФЛ?

Согласно ст. 209 НК РФ объектом налогообложения признается доход, полученный налогоплательщиком:

-

от источников в РФ и (или) за ее пределами – для физических лиц, являющихся налоговыми резидентами РФ;

-

от источников в РФ – для физических лиц, не являющихся налоговыми резидентами РФ.

Таким образом, удержать НДФЛ необходимо только с тех доходов нерезидента, которые он получил от источников в РФ. Согласно ст. 208 НК РФ к доходам от источников в РФ, в частности, относятся:

-

дивиденды и проценты, полученные от российской организации, а также проценты, полученные от российских индивидуальных предпринимателей и (или) иностранной организации в связи с деятельностью ее обособленного подразделения в РФ;

-

страховые выплаты при наступлении страхового случая, в том числе периодические страховые выплаты (ренты, аннуитеты) и (или) выплаты, связанные с участием страхователя в инвестиционном доходе страховщика, а также выкупные суммы, полученные от российской организации и (или) иностранной организации в связи с деятельностью ее обособленного подразделения в РФ;

-

доходы, полученные от использования в РФ авторских или смежных прав;

-

доходы, полученные от сдачи в аренду или иного использования имущества, находящегося в РФ;

-

доходы от реализации недвижимого имущества, находящегося в РФ;

-

доходы от реализации в РФ акций или иных ценных бумаг, а также долей участия в уставном капитале организаций;

-

доходы от реализации в РФ акций, иных ценных бумаг, долей участия в уставном капитале организаций, полученные от участия в инвестиционном товариществе;

-

доходы от реализации прав требования к российской организации или иностранной организации в связи с деятельностью ее обособленного подразделения на территории РФ;

-

доходы от реализации иного имущества, находящегося в РФ и принадлежащего физическому лицу;

-

вознаграждения за выполнение трудовых или иных обязанностей, выполненную работу, оказанную услугу, совершение действия в РФ;

-

вознаграждения и иные выплаты за исполнение трудовых обязанностей, получаемые членами экипажей судов, плавающих под Государственным флагом РФ;

-

иные доходы, получаемые налогоплательщиком в результате осуществления им деятельности в РФ.

Подведём итоги

Лица, которые постоянно проживают в России, работают официально, послушно платят налоги и выезжают заграницу только в отпуск, могут не беспокоиться о сохранности своего резидентского статуса. Сомнения могут возникнуть у людей, активно перемещающихся из страны в страну и проводящих вне дома существенное количество времени. Чтобы сохранить лояльную налоговую ставку и возможность пользоваться льготами по налогам, им стоит тщательно считать количество дней, которые они прожили в России. Мы уже выяснили, что их должно быть больше, чем 183.

Когда оказывается, что для сохранения или получения статуса резидента нужно пробыть в стране немного больше, чем вам хотелось бы, может и имеет смысл сделать это. Если же дни, проведённые в стране, существенно не дотягивают до нужной цифры, кроме, как смириться с положением нерезидента, ничего не остаётся.

Не нашли ответа на свой вопрос?

Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

8-804-333-11-40 (Работаем по всей России)

Это быстро и бесплатно!