Способы снижения НДФЛ

Резиденты могут уменьшить сумму налога одним из двух нижеуказанных способов на выбор. Воспользоваться способом разрешено один раз в год.

Первый способ — с дохода вычитаем расходы

Способ подойдет, только когда доля была унаследована, получена в дар или куплена. Везде есть оговорки и условия, поэтому подробно разберем каждую ситуацию:

- Ситуация №1 — доля получена по наследству (через нотариуса или суд), а наследодатель ранее покупал эту долю. В данной ситуации разрешено вычесть расходы наследодателя, которые он потратил на покупку — абз. 18 пп. 2 п. 2 ст. 220 НК. Расчет НДФЛ таков: 13% * ( доход с продажи доли — расходы наследодателя на её покупку). Степень родства с наследодателем роли не играет.

Если наследодатель не покупал долю (например, получил её в дар, приватизации или наследства), тогда применяем .

- Ситуация №2 — доля получена в дар от члена семьи или близкого родственника, а даритель ранее покупал эту долю. Тогда разрешено вычесть расходы дарителя при покупке — абз. 18 пп. 2 п. 2 ст. 220 НК. Налог будет: 13% * ( доход с продажи доли — расходы дарителя на её покупку ).

Если даритель не покупал долю (например, получил её по приватизации, наследству или дарению), тогда применяем .

- Ситуация №3 — доля была собственником куплена. Значит с дохода от продажи доли вычитаем расходы на её покупку — пп. 2 п. 2 ст. 220 НК. Формула следующая: 13% * ( доход с продажи — расходы на покупку ). К расходам также относятся уплаченные ипотечные проценты — письмо ФНС от 22.07.2014 N БС-4-11/14019@. Если доля была куплена меньше 1 000 000 руб., лучше воспользоваться .

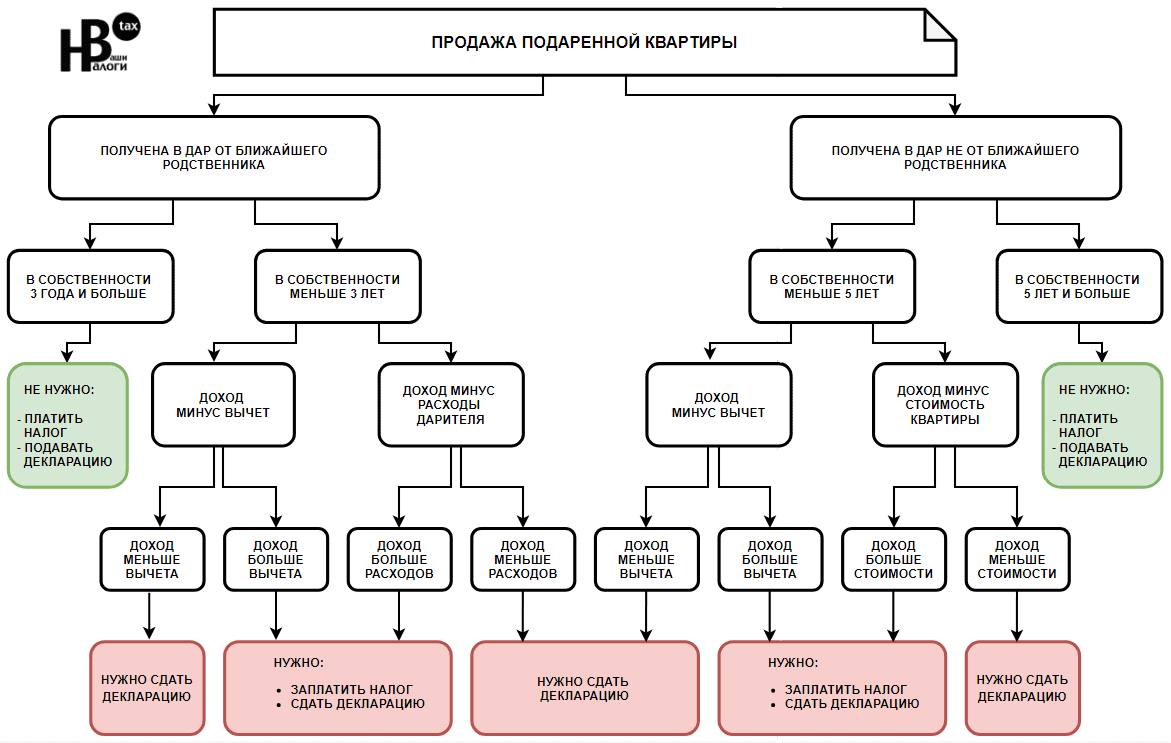

- Ситуация №4 — доля получена в дар НЕ от члена семьи или близкого родственника, а одаряемый оплатил НДФЛ с данного подарка. Тогда с НДФЛ от продажи доли разрешено вычесть оплаченный НДФЛ при получении её в дар — абз. 18 пп. 2 п. 2 ст. 220 НК.

Когда недвижимость дарит не член семьи и не близкий родственник, одаряемый обязан заплатить НДФЛ в 13% от её кадастровой стоимости — п. 1.1 ст. 224 и п. 6 ст. 214.10 НК РФ. До 2019 года налог исчислялся с инвентаризационной, рыночной или кадастровой стоимости на выбор.

Если налог с подарка оплачен, формула НДФЛ с продажи такая: (13% * доход с продажи доли) — оплаченный НДФЛ с дарения.

Расходы на покупку доли наследодателем/дарителем/самим собственником нужно подтвердить документально. При наличном расчете — распиской от продавца. При безналичном — банковской выпиской о переводе денег продавцу. Если в договоре купли-продажи есть пункт, что расчеты были сделаны и выполнены в полном объеме до его подписания, доказательством служит сам договор — письмо ФНС от 21.04.2021 N БС-4-11/5473@. Если доказать расходы на покупку не получается, остается .

Даже если НДФЛ будет «нулевым» (например, доля продается за ту же цену или дешевле, чем ранее была куплена), всё равно придётся подавать декларацию 3-НДФЛ в налоговую инспекцию.

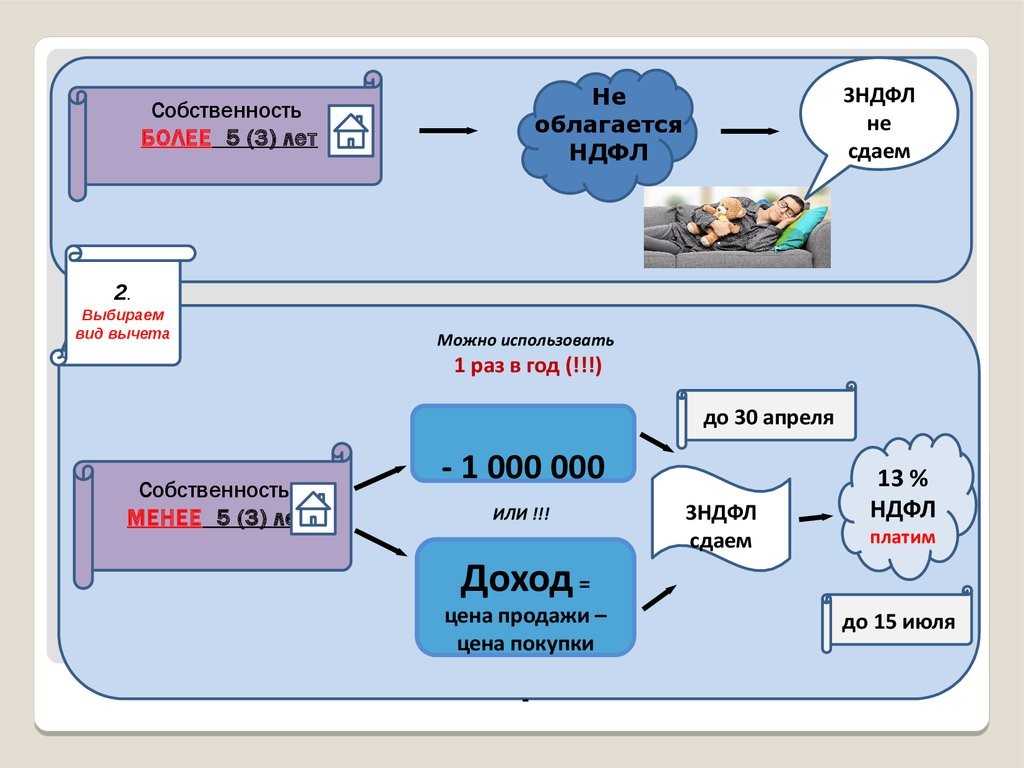

Второй способ — с дохода вычитаем 1 000 000

1 000 000 рублей — это стандартный вычет, который положен на основании пп. 1 п. 2 ст. 220 НК. Формула НДФЛ в этом случае: 13% * ( доход с продажи доли — 1 000 000 ). Если одним договором продаются несколько долей, этот миллион делится по размеру этих долей.

Если НДФЛ получится «нулевым», т.е. доля продается за 1 000 000 и ниже, подавать налоговую декларацию не потребуется — Федеральный закон от 02.07.2021 № 305-ФЗ.

Ответы на частые вопросы

Расчет

В разных случаях применяются различные расчёты, для того чтобы правильно применить нормы налоговой льготы. В их числе могут встретиться по отдельности или совокупно, следующие виды возврата налога:

- вычет 1 миллион рублей;

- вычет при покупке недвижимости;

- вычет затраченных на ремонт квартиры, средств.

Нужно ли платить, если стоимость менее 1 миллиона?

С каждой продажи недвижимости предоставляется имущественный вычет 1 миллион рублей. То есть, недвижимость стоимостью 1 миллион рублей или меньше, налогом не облагается, независимо от срока владения проданным объектом. В этом случае налоговую декларацию заполнять не нужно, вычет применяется автоматически.

Если стоимость недвижимости превышает 1 миллион, тогда налоговое удержание производится от суммы, превышающей 1 миллион, в размере 13%. Например, 1/3 сумма продажи доли квартиры составила 1 100 000 рублей, налог будет взиматься со 100 000 рублей, что составит 13 000.

Для оформления взаимозачёта требуется написать заявление в налоговый орган и получить одобрение начальника.

Покупка недвижимости

Если за приобретение доли продавец получает имущественный вычет, то при её продаже налог, который потребуется уплатить, можно погасить остатком вычета. То же можно сделать, если в одном налоговом периоде проводилась продажа доли и последующая покупка другого объекта недвижимости.

Например, продавец приобрёл свою долю год назад за 1,5 миллиона. За это ему назначили имущественный возврат в сумме 195 000 рублей. Их он получает ежегодными платежами в размере 13% заработка. За год им было получено 55 000 рублей, остаток вычета составил 140 000.

Доля в праве была продана за 1 600 000, с чего продавец должен был уплатить налог 78 000 рублей. Но так как он ещё не исчерпал право вычета, налоговое обязательство было погашено из его остатка (со 140 000). После проведения налогового взаимозачёта, к получению осталась сумма в 62 000, которую он продолжит получать по установленному регламенту.

Произведённые траты

Если в текущем налоговом периоде были потрачены деньги на ремонт квартиры, на замену сантехники или на другие аналогичные нужды, то, при предоставлении в территориальное отделение ФНС платёжной документации, подтверждающей траты, из налоговой суммы будет вычтено 13% от произведённых расходов.

Например, доля в квартире была продана за 1 500 000 рублей. НДФЛ с данной суммы составляет 65 000. На ремонт было потрачено 200 000, что допускает налоговый возврат в сумме 26 000 рублей. Разница между удержанием и возвратом (65 000 – 26 000) составила 39 000 рублей, которые потребуется уплатить продавцу.

Как заплатить налог

Подать декларацию 3-НДФЛ нужно до 30 апреля следующего года после купли-продажи доли — п. 1 ст. 229 НК РФ. До 15 июля следующего года нужно заплатить налог — п. 4 ст. 228 НК РФ. Если вовремя не подать декларацию, будет штраф в 5% от суммы неоплаченного налога за каждый месяц просрочки — п. 1 ст. 119 НК РФ. Если вовремя не оплатить налог, будет штраф в 20% от суммы неоплаченного налога () + пеня в 1/300 от Центрального банка РФ (п. 1. ст. 75 НК РФ). Срок начисления штрафа начинается с 1 мая.

Заплатить налог можно полностью онлайн или с обращением в налоговую инспекцию.

Способ с обращением в налоговую инспекцию

Форму декларации 3-НДФЛ можно скачать на сайте ФНС — https://www.nalog.gov.ru/rn77/taxation/taxes/ndfl/form_ndfl/.

Нужно собрать следующие документы:

- Паспорт РФ или свидетельство о рождении, если продавец несовершеннолетний;

- Договор купли-продажи с печатью о государственной регистрации;

- Если уменьшить налог с помощью вычета расходов на покупку доли наследодателем/дарителем/самим собственником — подтверждающие на это документы. Писала об этом выше.

Обращаться в налоговую инспекцию нужно по месту регистрации (прописки) — п. 3 ст. 228, п. 2 ст. 229, п. 1 ст. 83 и ст. 11 НК РФ. Подаем декларацию и вышеперечисленные документы.

После проверки заявления налоговая инспекция предоставит квитанцию на оплату налога. Её можно будет получить в самом отделении или в личных кабинетах ФНС и Госуслуги.

Онлайн способ

Здесь в личном кабинете ФНС можно заполнить, подать налоговую декларацию и заплатить НДФЛ. Но чтобы воспользоваться такой услугой, нужно иметь электронную подпись и ключ к этой подписи. Все это можно получить и хранить там же на сайте ФНС. Ключ к подписи формируется в течение суток после отправки запроса. После того как будет отправлена декларация, налоговая инспекция её проверит и отправит в личный кабинет ссылку на оплату налога.

Инструкция для родителей, которые выделяют доли детям

Налоговая может нахлобучить вас на сотни тысяч рублей и потребовать больше денег, чем вы получили по программе господдержки. Вот как этого избежать:

- Не спешите выполнять требования налоговой и подавать декларацию. Сначала разберитесь со сроком владения. Для супругов он отсчитывается с даты первой регистрации, для детей — с даты регистрации права на долю.

- Если налоговая требует декларацию, а вы не должны ее подавать, отправьте пояснения по поводу сроков.

- Если дети владели долями меньше трех или пяти лет, за них придется подать декларацию. Даже если налога к уплате не будет, все равно подайте, а то оштрафуют.

- Если планируете продавать квартиру с детскими долями, выделяйте им такую часть, чтобы по стоимости она была меньше вычета. Если продавать доли одним договором, миллион рублей вычета придется разделить между детьми.

- Если продаете квартиру раньше минимального срока, заранее просчитайте налоговые риски за детские доли. Иногда лучше подождать, чем терять огромные суммы на несправедливых налогах.

- Родители могут использовать вычет в сумме расходов на покупку. Дети — нет.

- Если есть налог к уплате, за несовершеннолетних детей его платят родители.

Налоги с продажи имущества супругов

Новые налоговые правила при продаже новостройки

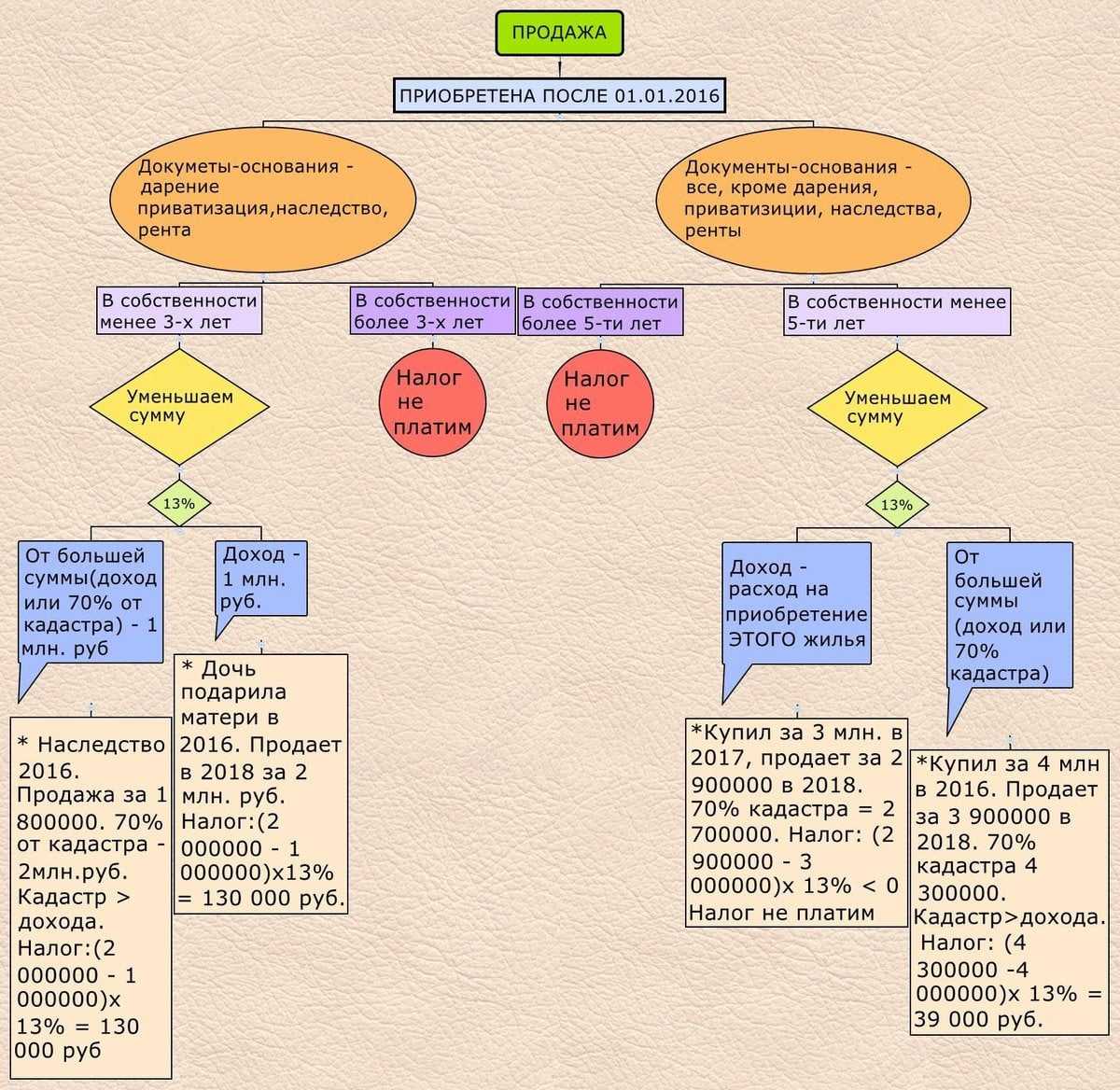

С 2021 года срок минимального владения недвижимостью, после которого квартиру можно продать без подачи декларации и уплаты налога, начинается с даты оплаты, а не после оформления права собственности, как это было ранее.

При этом если хозяину необходимо доплатить за квартиру даже за один метр — срок не обнуляется. Соответствующие изменения в Налоговый кодекс были приняты Госдумой в июне 2021 года. Причём если вы уже заплатили НДФЛ, теперь можете его вернуть.

Кого касаются новые правила?

Изменения в Налоговом кодексе коснулись всех, кто планирует продать или уже продал (начиная с 2019 года) новостройку — квартиру, которую купили у застройщика по договору долевого участия (ДДУ) ранее минимального срока владения.

Так как в этом случае необходимо декларировать доход (если таковой есть) и уплачивать налог с дохода по ставке 13%. Если продажа состоялась позже минимального срока владения, ни о декларации, ни о НДФЛ думать не надо

Поэтому важно правильно посчитать этот срок владения

При этом минимальный срок может составлять 3 или 5 лет.

Минимальный срок владения недвижимостью равен 3 годам, если она:

- перешла по наследству;

- досталась в подарок от члена семьи или близкого родственника;

- получена в результате приватизации;

- передана по договору пожизненного содержания с иждивением;

- является единственным жильём (учитывается жильё в совместной собственности супругов, то есть если одна квартира оформлена на мужа, а вторая — на жену и обе приобретены в период брака, такое жильё не будет считаться единственным). Есть и примечание, если продаётся одна из квартир, при этом вторую купили в течение 90 дней до продажи — правило единственного жилья сохраняется.

В иных случая срок минимального владения равен 5 лет.

Подобнее о новых правилах

При продаже новостройки срок владения отсчитывался с даты регистрации права собственности. Получается, сначала покупатели платили за квартиру полную стоимость, какое-то время ждали сдачи дома, а после должны были ждать ещё несколько лет, чтобы продать без налога. Это было несправедливо — и закон скорректировали.

Начиная с продаж 2019 года, срок владения отсчитывается с даты полной оплаты жилья в новостройке. Например, дольщик в феврале 2018 года внёс всю сумму за квартиру по ДДУ — 3 млн рублей.

Дом сдали в марте 2021 года. Значит, уже в марте 2023 года квартиру можно продать хоть за 5 млн рублей без уплаты НДФЛ. Ранее пришлось бы ждать до апреля 2026 года.

Если жильё единственное, срок сокращается с 5 до 3 лет.

Но только при совпадении определённых условий:

- доплата связана с увеличением площади помещения, а не с тем, что квартиру сдали с ремонтом или застеклённым балконом;

- увеличение площади произошло после ввода дома в эксплуатацию, то есть это условно внезапные метры;

- это та же самая квартира.

Если же покупатель купил квартиру не по договору долевого участия, а по договору уступки — срок владения отсчитывается с даты полной оплаты, без учёта доплаты за метры после ввода дома в эксплуатацию.

А вот если продавать новостройку по переуступке, то есть до сдачи дома, минимальный срок владения вообще не сработает. В таком случае доходы можно уменьшить на расходы, а других способов сэкономить на налоге нет.

И декларацию в налоговую инспекцию придётся подавать.

А как быть, если площадь оказалась меньше и застройщик возвращает деньги? На этот случай действуют старые правила, и есть очевидное письмо Минфина о том, что возврат денег не влияет на срок владения новостройкой.

А если я уже заплатил налог?

Материал подготовлен в рамках программы Министерства финансов Калининградской области «Эффективные финансы». Дополнительная информация — по телефону «горячей линии» по вопросам финансовой грамотности (звонок бесплатный) 8-800-555-85-39 или на сайте fingram39.ru.

Реклама, АНО ДПО ИСО «Институт современного образования»

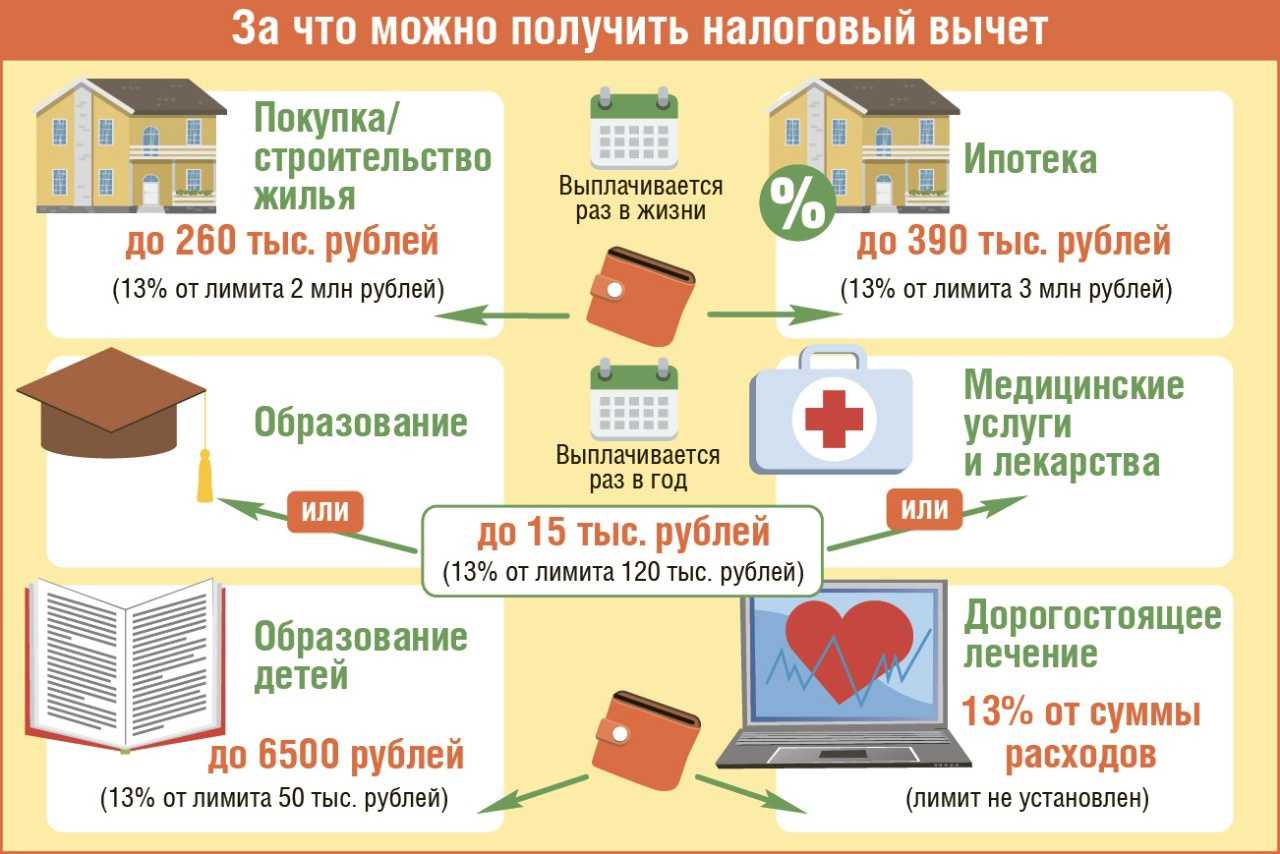

Как получить вычет

^

Имущественный вычет, связанный с продажей имущества, в отличие от вычета, связанного с приобретением жилья,

можно применять неограниченно, но с учетом ограничения предельного размера имущественного налогового вычета (1 000 000 рублей или 250 000 рублей) в налоговом периоде.

Для того чтобы воспользоваться правом на вычет, налогоплательщику требуется:

1

Заполнить налоговую декларацию по окончании года.

2

Если налогоплательщик заявляет вычет в сумме расходов, непосредственно связанных с приобретением продаваемого имущества, дополнительно подготовить копии документов, подтверждающих такие расходы

(приходные кассовые ордера, товарные и кассовые чеки,

банковские выписки, платежные поручения, расписки продавца в получении денежных средств и т.п.), а также иные документы, подтверждающие факт приобретения продаваемой квартиры, например, договор купли-продажи.

3

Представить в налоговый орган по месту жительства заполненную налоговую декларацию с копиями документов,

подтверждающих право на получение вычета при продаже имущества.

При подаче в налоговый орган копий документов, подтверждающих право на вычет,

необходимо иметь при себе их оригиналы для проверки налоговым инспектором.

Перейти Наиболее удобный способ заполнения налоговой декларации и представления ее, а также подтверждающих документов в налоговый орган — в режиме онлайн посредством интернет-сервиса «Личный кабинет налогоплательщика для физических лиц»

Пример заполнения декларации по форме 3-НДФЛ(pdf 2,7 мб)

Загрузить

Как рассчитать срок владения квартирой, если доли приобретались в разное время

Бывает и так, что недвижимость доставалась владельцу частями.

Допустим, одна доля в квартире принадлежит вам больше пяти (или

трех) лет, например, по договору приватизации, а другая — меньше

(было дарение от родителей, близкого родственника, отказ в пользу

детей, была приобретена и т.д.). Как посчитать срок владения всей

квартирой при продаже?

Владелец жилья, приобретающий его по частям, должен каждый раз

регистрировать право собственности. При этом срок владения будет

исчисляться с момента регистрации первой доли, так как последующая

сделка расценивается как увеличение уже существующей

собственности.

Например, 10 мая 2022 года вам подарили половину квартиры. Год

спустя вы унаследовали остальную часть и, в итоге, стали владельцем

всей площади и получили квартиру полностью. Моментом возникновения

права собственности будет считаться дата регистрации первой доли,

то есть май 2022 года. При продаже такого объекта срок владения

будет также исчисляться с мая 2022 года. Это правило

распространяется и на другие объекты недвижимого имущества, к

примеру, на дом с общей долевой собственностью.

Пример из практики налоговых экспертов онлайн-сервиса НДФЛка.ру

Галина Т. обратилась к нам с вопросом, с какой даты

считать срок владения домом и нужно ли платить НДФЛ при продаже

этого дома?

Документы, загруженные в онлайн-сервис, внимательно просмотрел

налоговый эксперт. Вот предыстория.

В июне 2017 года семья приобрела дом в долевую собственность.

Участники сделки — мать, дочь и сестра матери оформили дом поровну

— по одной трети на каждого. В 2021 году мать скончалась, и ее

часть перешла дочери по наследству. В июле 2022 года сестра матери

подарила Галине свою долю. Таким образом, с июля 2022 года Галина

становится единоличной владелицей дома и решает его продать за 5

млн. рублей.

В ходе консультации клиента порадовали новости. Срок владения

домом нужно считать с июня 2017 года, поскольку унаследованная

материнская часть и тетин подарок просто увеличили долю клиента.

Галина имеет полное право не платить налог со сделки, поскольку

минимальный срок владения имуществом уже превысил пять лет. А

впервые она стала собственницей части дома в 2017, то есть пять лет

назад, о чем свидетельствуют подтверждающие документы.

Если вы объединили несколько объектов недвижимости или,

наоборот, выделили отдельный самостоятельный объект, потребуется

новая регистрация права собственности. В этом случае длительность

владения имуществом будет считаться с момента новой регистрации и

придется платить налог с продажи доли в квартире в собственности

менее 3 лет/5 лет. Эти и другие нормы указаны в законодательных

актах России, а именно п. 17.1 ст. 217, , подп. 2 п. 1 ст. 228 НК РФ.

О получении налогового вычета при продаже доли недвижимого имущества

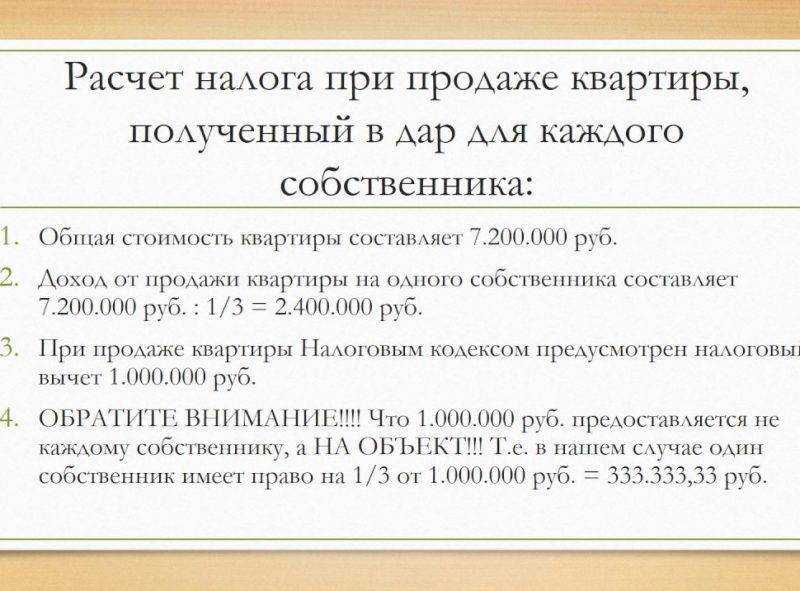

При реализации имущества, находящегося в общей долевой либо общей совместной собственности, имущественный налоговый вычет распределяется между совладельцами этого имущества пропорционально их доле (пп.3 п.2 ст. 220 НК РФ).

Указанная правовая норма применяется только в случае распоряжения имуществом, находящимся в общей долевой собственности, как единым объектом права собственности (п. 1 резолютивной части Постановления Конституционного Суда Российской Федерации от 13.03.2008 № 5-П).

Таким образом, если квартира, находившаяся в общей долевой собственности трех человек менее трех лет, была продана как единый объект права собственности по одному договору купли-продажи, имущественный налоговый вычет в размере 1 000 000 рублей распределяется между совладельцами этого имущества пропорционально их доле.

Если каждый владелец 1/3 доли в праве собственности на квартиру продал свою долю, находившуюся в его собственности по отдельному договору купли-продажи, он вправе получить имущественный налоговый вычет в размере 1 000 000 рублей.

Сумма, превышающая размер имущественного налогового вычета, приходящегося совладельцу, подлежит налогообложению НДФЛ в общеустановленном порядке по ставке 13 процентов.

Вместе с тем, вместо получения имущественного налогового вычета по НДФЛ налогоплательщик вправе уменьшить сумму своих облагаемых налогом доходов на сумму фактически произведенных им и документально подтвержденных расходов, связанных с приобретением этого имущества.

Таким образом, при продаже доли в квартире налогоплательщик вправе уменьшить сумму полученного дохода на сумму фактически произведенных и документально подтвержденных им расходов в части, соответствующей продаваемой доле в квартире.

Напомним, что, в соответствии с пп. 1 п. 1 ст. 220 НК РФ, при определении налоговой базы по НДФЛ налогоплательщик имеет право на получение имущественного налогового вычета в размере доходов, полученных им в налоговом периоде от продажи жилых домов, квартир, комнат, садовых домов или земельных участков или доли (долей) в них, находившихся в собственности налогоплательщика менее минимального предельного срока владения объектом недвижимости, установленного НК РФ, не превышающем в целом 1 000 000 рублей.

Обращаем внимание, что физические лица самостоятельно производят исчисление и уплату НДФЛ исходя из сумм, полученных от продажи имущества, принадлежащего им на праве собственности, и имущественных прав (п. 2 п

1 ст. 228 НК РФ). Такие граждане обязаны представить декларацию о полученных доходах по форме 3-НДФЛ в налоговый орган по месту своего учета в установленный законом срок – не позднее 30 апреля.

Исключение составляют случаи, когда такие доходы не подлежат налогообложению (п. 17.1 ст. 217 НК РФ).

Примеры с расчетами налога

Ниже будут примеры, когда: 1) Собственник продает долю , поэтому попадает под налог. 2) Собственник является налоговым резидентом, поэтому ставка налога будет 13% и есть возможность его уменьшить. Расчет для нерезидента я писала .

Пример №1: Алексей получил 1/3 доли квартиры по наследству через нотариуса. Он решил её продать за 1 900 000 руб. Это больше 0,7 от её кадастровой стоимости, поэтому налог будет с цены по договору. Наследодатель ранее покупал данную квартиру за 4 500 000 руб. Значит его расходы по отношению 1/3 доли составляет 4 500 000 * 1/3 = 1 500 000 руб. Алексею выгодней вычесть расходы наследодателя, потому что они больше 1 000 000 руб. К тому же у него есть оригинал расписки продавца по сделке с наследодателем. НДФЛ будет 13% * (1 900 000 — 1 400 000) = 65 000 руб.

Другие варианты: наследодатель долю/квартиру не покупал или купил её дешевле 1 000 000 руб., или у Алексея не было документа о расчетах по той сделке. Тогда вычитаем стандартный миллион. НДФЛ будет 13% * (1 900 000 — 1 000 000) = 117 000 руб.

Пример №2: Владимир получил 1/3 доли по приватизации. Продает её за 1 700 000 руб. Это больше 0,7 от её кадастровой стоимости, поэтому налог будет с цены по договору. Он может только воспользоваться стандартным вычетом в миллион, потому что расходов не понёс. НДФЛ будет 13% * (1 700 000 — 1 000 000) = 91 000 руб.

Пример №3: Марина получила 1/2 доли квартиры в дар от матери, т.е. от близкого родственника. Она продает долю за 2 200 000 руб. Это больше 0,7 от её кадастровой стоимости, поэтому налог будет с цены по договору. Мать (даритель) ранее покупала эту долю за 1 600 000 руб. Это больше миллиона, поэтом выгодней вычесть эти расходы. К тому же у Марины есть банковская выписка о переводе денег продавцу (мать расплачивались безналичным путем). НДФЛ будет 13% * (2 200 000 — 1 600 000) = 78 000 руб.

Другие варианты: даритель долю не покупал или купил её дешевле 1 000 000 руб., или у Марины не было документа о расчетах по той сделке. Тогда вычитаем стандартный миллион. НДФЛ будет 13% * (2 200 000 — 1 000 000) = 156 000 руб.

Пример №4: Дмитрий продает долю за 2 400 000 руб. Ранее он покупал её за 2 000 000 руб. Это больше миллиона, поэтому выгодней вычесть эти расходы. НДФЛ составляет 13% * (2 400 000 — 2 000 000) = 52 000 руб.

Другие варианты: Дмитрий покупал долю за 900 000 руб. Тогда ему выгодней вычесть стандартный миллион, потому что он больше его расхода на покупку. НДФЛ будет 13% * (2 400 000 — 1 000 000) = 182 000 руб.

Пример №5: Олег получил долю по дарению от тёти, т.е. не от члена семьи или близкого родственника. Он заплатил НДФЛ с дарения 96 000 руб. Сейчас продает долю за 1 800 000 руб. Посчитаем что ему выгодней:

1) С НДФЛ от продажи вычесть оплаченный НДФЛ при дарении. НДФЛ от продажи будет 13% * 1 800 000 = 234 000 руб. С этой суммы вычитаем оплаченный НДФЛ с дарения. Итоговый НДФЛ составляет 234 000 — 96 000 = 138 000 руб.

2) Или с дохода от продажи вычесть стандартный 1 000 000. Тогда НДФЛ будет 13% * (1 800 000 — 1 000 000) = 104 000 руб.

Второй вариант выгодней. Даже если бы тётя покупала данную долю, её расходы Олег вычесть не смог бы, потому что она ему не член семьи и не близкий родственник.

Пример №6: Марина получила 1/5 доли в наследство. Продает её за 450 000 руб. Кадастровая стоимость квартиры — 4 000 000 руб. Кадастровая стоимость продаваемой доли с коэффициентом 0,7 составляет (4 000 000 * 1/5) * 1/7 = 560 000. Продают долю еще дешевле, поэтому НДФЛ считается с 560 000 руб. Но НДФЛ платить не придётся, потому что это все равно меньше стандартного вычета в 1 000 000. И декларацию подавать не нужно.

Как считать срок владения при распределении долей между супругами

Изначально собственником квартиры была ваша супруга. Квартира общая: ее купили в браке. В 2018 году супруга выделяет вам долю, и вы становитесь собственником 45/100 по документам. При продаже этой доли в том же году налоговая хочет декларацию и 13% от 3,7 млн рублей. Но она ничего не получит — и вот почему.

Когда супруги распределяют между собой общее имущество, право собственности считается с того момента, когда оно возникло у первого супруга. В вашем случае — у вашей жены, то есть в 2014 году. Это значит, что вы хоть и получили выписку из ЕГРН о собственности на 45/100 квартиры в 2018 году, но считались ее владельцем с 2014 года. И для налогов период владения начинается именно с 2014 года, а не с 2018, как считает ваша инспекция.

Вот цитаты из свежего разъяснения Минфина на этот счет

Изменение состава собственников, в том числе переход доли имущества от собственника к другому лицу (изменение права с собственности на долевую собственность), не влечет для первого прекращения права собственности на указанное имущество.

Минимальный предельный срок владения объектом недвижимого имущества супругами исчисляется с даты первичной государственной регистрации супругом права собственности на квартиру, приобретенную в совместную собственность супругов.

Это значит, что у вас и вашей жены право собственности на доли возникло не в 2018, а в 2014 году. Переоформление тут ничего не меняет. Вы не обязаны подавать декларацию и платить 13% от стоимости своих долей, даже если налоговая прислала напоминание.

Что ответить налоговой. Налоговая не вникает в нюансы: как именно вам досталась доля. Она только видит, что получили вы ее в 2018 году и сразу продали. Поэтому в ответ на требование представить декларацию отправьте пояснение со ссылкой на это письмо Минфина: что квартиру купили в браке в 2014 году, а в 2018 супруга выделила вам долю. Приложите свидетельство о браке и документы жены о покупке квартиры в 2014 году. От вас отстанут.

Как определяется?

Для определения срока владения жильём следует обратиться к правоустанавливающему и правоудостоверяющему документу.

Правоустанавливающим является документ, на основании которого собственник получил право владения долей.

Правоустанавливающие документы:

- купли-продажи;

- дарения;

- мены;

- приватизации.

При вступлении в наследство им будет свидетельство о наследовании. А если относительно владения долей вопрос решался в суде – то выписка из решения суда.

Правоудостоверяющим является документ, который подтверждает факт регистрации права собственности в Росреестре: свидетельство о собственности, выписка из ЕГРН.

Право собственности возникает в тот день, когда:

- сторонами подписывается договор купли-продажи или иной имущественной сделки;

- подписывается договор приватизации с администрацией;

- принимается соответствующее решение суда.

Соответственно, отсчёт начинается от даты получения права собственности на долю, к которой прибавляется 3 года или 5 лет, в зависимости от сопутствующих обстоятельств. Но при уплате налога в расчёт принимается не день, а месяц совершения сделки.

Налог с продажи квартиры в 2022 и 2021 годах (квартира более 3 (5) лет в собственности)

Во многих случаях при продаже квартиры продавец должен заплатить налог на доходы. Почему «во многих», а не во всех? Все зависит от двух факторов:

1. Срока, в течение которого квартира находилась в собственности продавца.

2. Продажной стоимости квартиры.

Срок нахождения в собственности

Как определить начало срока в течение которого квартира была в вашей собственности? Обычно достаточно просто. Дата с которой начинает отсчитываться этот срок указана в Свидетельстве о праве собственности на квартиру. Строка в Свидетельстве «о чем в Едином государственном реестре прав на недвижимое имущество и сделок с ним НУЖНАЯ ДАТА сделана запись регистрации». Кроме того, этот срок указан и в выписке из государственного реестра прав на недвижимость по квартире. Нужная дата стоит в строке 3 «Вид, номер и дата государственной регистрации права».

Если не вдаваться в подробности вы можете начать его считать с момента выдачи такого свидетельства. Он указан в самом документе в строке «Дата выдачи». Юридически не правильно — зато просто. Обычно этот срок начинает считаться раньше — с момента госрегистрации сделки о приобретении квартиры и внесения соответствующей записи в государственный реестр прав на недвижимое имущество, а не выдачи Свидетельства. Но обычно момент регистрации сделки о приобретении квартиры и момент выдачи свидетельства совпадают или разнятся очень незначительно. Если свидетельства нет (их перестали выдавать в 2016 году) — смотрите строку 3 выписки из госреестра прав по квартире.

Из этого правила есть три исключения при которых абсолютно не важно когда оформлено Свидетельство. Они касаются квартир полученных:

- по наследству. Право собственности возникает в день открытия наследства (см. п. 4 ст. 1152 Гражданского кодекса). Таковым считают день смерти наследодателя;

- в кооперативе. Право собственности возникает после выплаты пая и оформления акта приемки-передачи квартиры (см. п. 4 ст. 218 Гражданского кодекса);

- до 1998 года. До этой даты государственной регистрации и оформления Свидетельства о праве собственности на квартиру не требовалось (см. п. 1 ст. 6 Федерального закона от 21 июля 1997 г. N 122-ФЗ).

Таким образом, налог с продажи квартиры находящейся в собственности продавца 3 года и больше (более 3 лет) платить не нужно в принципе. Нет необходимости и подавать декларацию по налогу (форма 3-НДФЛ) по такой сделке. Декларированию подобный доход не подлежит.

Налог с продажи квартиры, которая находилась в собственности менее трех лет (3-х лет) , возможно придется заплатить. Но тут имеет значение второй фактор — продажная стоимость квартиры.

Внимание!

Если квартира получена в собственность до 1 января 2016 года ее кадастровая стоимость к расчету налога никакого отношения не имеет. Налог считают исключительно из продажной (договорной) цены квартиры

Это и есть ваша сумма дохода.

Продажная стоимость квартиры (собственность на квартиру менее 3 лет)

В принципе доход от продажи такой квартиры облагают налогом. Однако у продавца есть два способа уменьшить доход при расчете налога с продажи квартиры. Он может выбрать любой из них по своему желанию. Первый — получить имущественный налоговый вычет. Второй — уменьшить доходы на расходы по покупке проданной квартиры. Если в результате доход станет равным нулю (или будет вообще отрицательным) налог платить не придется. Расскажем об этом подробней.