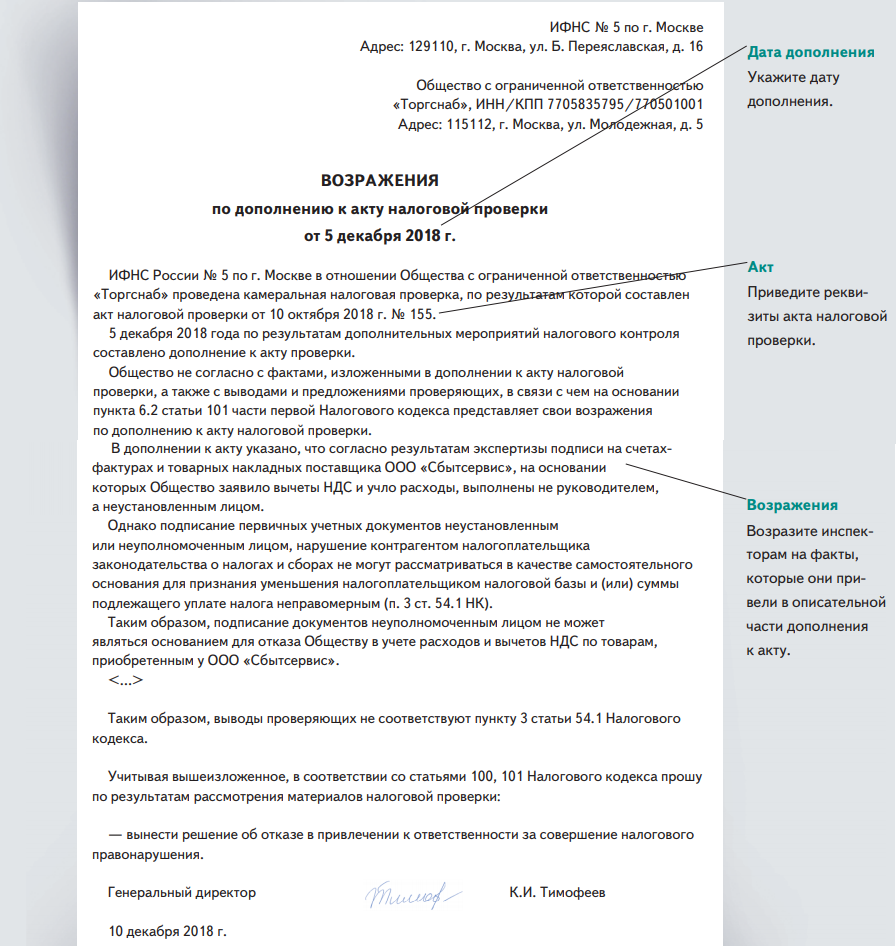

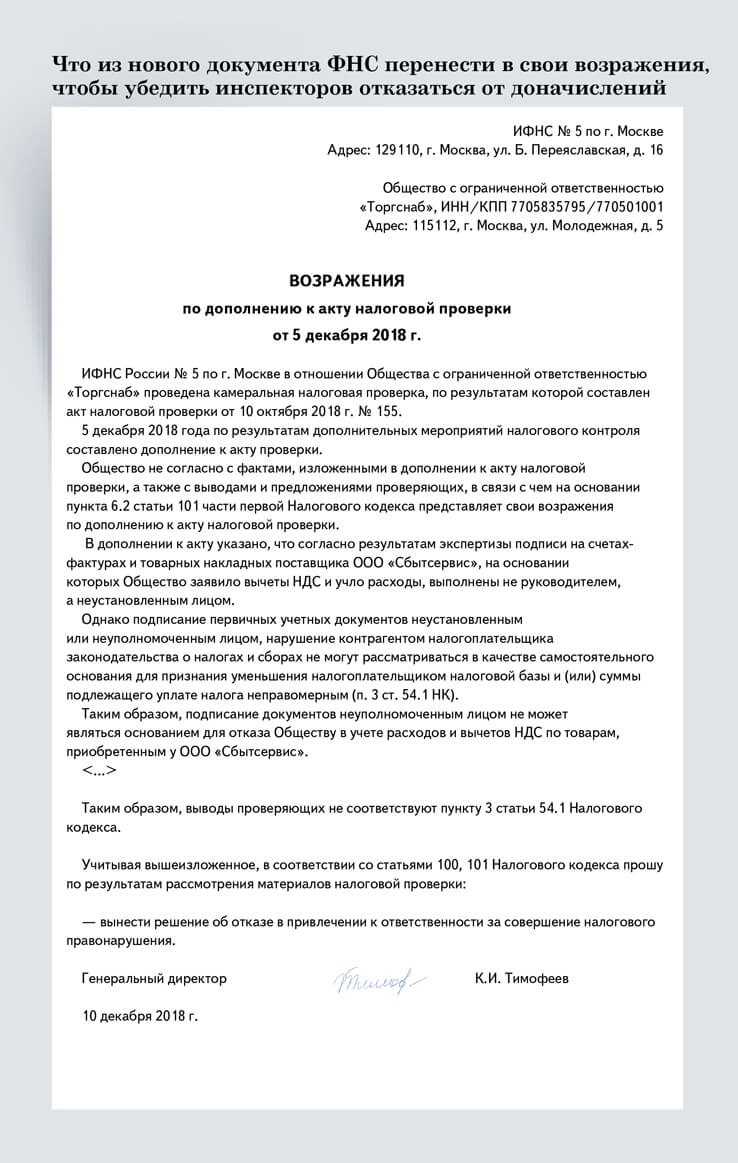

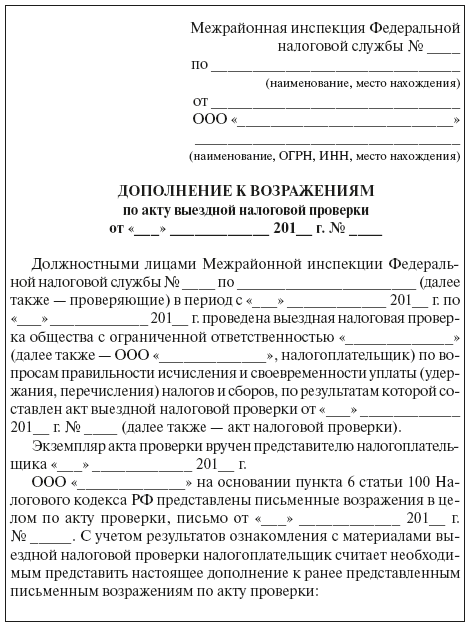

Шаг 2. Дополнение к акту налоговой проверки

Результатом дополнительных мероприятий является документ под названием «Дополнение к акту». В нем налоговики излагают и анализируют новые доказательства вашей виновности, собранные в ходе допмероприятий. Проще говоря, «компромата» на вас становится еще больше, а шансов на благоприятное решение еще меньше.

Дополнение должно быть вручено лицу, в отношении которого проводилась налоговая проверка (его представителю), под расписку или передано иным способом, подтверждающим дату его передачи.

Важно: к дополнению обязательно прилагаются все материалы, полученные налоговиками в результате проведения допмероприятий. Это дает вам возможность самостоятельно оценить новые доказательства

Чек-лист

1

Проведение выездной налоговой проверки (окончание – составление справки о проведенной проверки).

2

Проверить соблюдение налоговым органом процессуальных сроков и порядка проведения мероприятий налогового контроля. Напомним, что выездная налоговая проверка проводится в срок, не превышающий 2 месяца, если проверка не была официально продлена решение вышестоящего налогового органа (может быть продлена до 4-х и 6-и месяцев) ().

3

Проверить сроки приостановления проверки – он не может превышать 6 месяцев.

4

Не допускать на законных основаниях сотрудников налоговой инспекции на территорию организации в период выездной налоговой проверки. В случае проведения осмотра проверить полномочия проверяющих (необходимо предъявление служебных удостоверений и решения о проведении выездной налоговой проверке, в рамках осмотра должны присутствовать понятые).

5

Проверить, были ли соблюдены права налогоплательщика при выемке документов и предметов. Так, выемка проводится на основании отдельного постановления должностного лица налогового органа в присутствии понятных. По результатам выемки составляется протокол.

6

Убедиться в том, что налогоплательщик ознакомлен с соответствующим постановлением в случае назначения экспертизы.

7

Провести обучающее мероприятие для сотрудников об их правах и обязанностях в рамках проводимых налоговым органом допросов сотрудников.

8

Следить за соблюдением сроков предоставления документов в налоговый орган. Напомним, что истребованные у налогоплательщика документы должны быть представлены в налоговый орган не позднее 10 рабочих дней с момента получения требования об их представлении.

9

Подготовить возражения на акт выездной налоговой проверки, который должен быть составлен налоговым органом не позднее 2-х месяцев с момента составления справки о проведенной проверке:

анализ и отражение в возражениях всех нарушений, допущенных налоговым органом в рамках проведенной проверки; анализ полученных документов на предмет неполноты их отражения налоговым органом (например, взяты только выгодные для себя показания свидетелей); представление в налоговый орган дополнительных документов и информации, которая отсутствовала при проверке, но имеет важное значение для итоговых выводов; описание контрдоводов по выявленным нарушениям; личное участие в рассмотрении возражений в налоговом органе. 10

10

Подать возражения на акт проверки в течение одного месяца с момента получения акта.

11

По итогам рассмотрения возражений может быть вынесено решение о проведении дополнительных мероприятий налогового контроля в срок, не превышающий 1 месяц (фактическое возобновление проверки для проверки доводов, изложенных в возражениях). По итогам данной стадии также подаются дополнительные возражения.

По итогам рассмотрения возражений выносится решение налогового органа по налоговой проверке.

12

Подготовить апелляционную жалобу на решение по налоговой проверке в вышестоящий налоговый орган в течение одного месяц с момента получения решения по проверке налогоплательщиком:

- анализ и отражение в апелляционной жалобе всех нарушений, допущенных налоговым органом в рамках проведенной проверки;

- анализ полученных документов на предмет неполноты их отражения налоговым органом (например, взяты только выгодные для себя показания свидетелей);

- описание контрдоводов по выявленным нарушениям.

По итогам рассмотрения апелляционной жалобы вышестоящим органом будет вынесено решение о ее полном или частичном удовлетворении либо отказе в ее удовлетворении.

13

Подготовить исковое заявление в суд в течение 3 месяцев с момента получения решения вышестоящего налогового органа:

- анализ и отражение всех нарушений, допущенных налоговым органом в рамках проведенной проверки;

- анализ полученных документов на предмет неполноты их отражения налоговым органом (например, взяты только выгодные для себя показания свидетелей);

- описание контрдоводов по выявленным нарушениям;

14

Участие в судебных заседаниях.

15

Обжалование судебных актов, в случае полного (частичного) отказа в удовлетворении заявленных требований.

Второй круг. Шаг 1. Проведение мероприятий дополнительного налогового контроля

В решении о дополнительных мероприятиях излагаются причины, сроки и форма их проведения. Допмероприятия должны длиться не более одного месяца и проводиться в форме истребования документов, допросов свидетелей, проведения экспертизы. Это значит, что выемку в ходе допмероприятий уже не проведут.

Важно: в ходе дополнительных мероприятий не следует искать новые нарушения. Налоговикам надлежит собирать доказательства только тех фактов, которые уже установлены актом проверки

Интересно: Налоговый кодекс в качестве одного из оснований проведения допмероприятий рассматривает сбор доказательств с целью подтверждения отсутствия фактов нарушений, установленных актом. На практике я с таким не встречалась.

Шаг 2. Рассмотрение материалов проверки в налоговой инспекции

На этом этапе акт налоговой проверки и представленные налогоплательщиком возражения и дополнительные документы рассматривается в налоговой инспекции.

Это один из важнейших моментов урегулирования спора, когда стороны имеют возможность обсудить все вопросы при личной встрече. О дате и времени рассмотрения налоговая уведомляет налогоплательщика заблаговременно, направляя ему извещение установленной формы.

Формат мероприятия — оффлайн, ведется видеозапись. Рассмотрение происходит в присутствии высокопоставленных должностных лиц налоговой: начальника либо зама по направлению, проверяющего лица, руководителя правового отдела. Со стороны налогоплательщика обычно участвуют руководитель либо его заместитель, руководитель финансовой службы, главный бухгалтер, юрист либо привлеченный налоговый консультант.

Есть одна тонкость, связанная со сроками. В соответствии с п. 4 ст. 101 Налогового кодекса РФ налогоплательщик вправе представить объяснения позднее срока, установленного п. 6 ст. 100 НК. Объяснения, по сути те же возражения, будут приняты и обсуждены непосредственно на рассмотрении материалов налоговой проверки.

Плюсы этого варианта: выиграете время на подготовку аргументации, к одному месяца дополнительно получите бонусом около недели.

Минусы: на момент рассмотрения у налоговой обычно уже бывает сформирована позиция по возражениям, поступившим, так сказать, в штатном режиме. При поздней подаче вы, вероятнее всего, не успеете получить обратную связь от налоговиков. Они не будут знакомы с вашей позицией заранее, и примут ли ваши аргументы или нет, неизвестно.

Часть 8Оформление результатов налоговой проверки и порядок обжалования

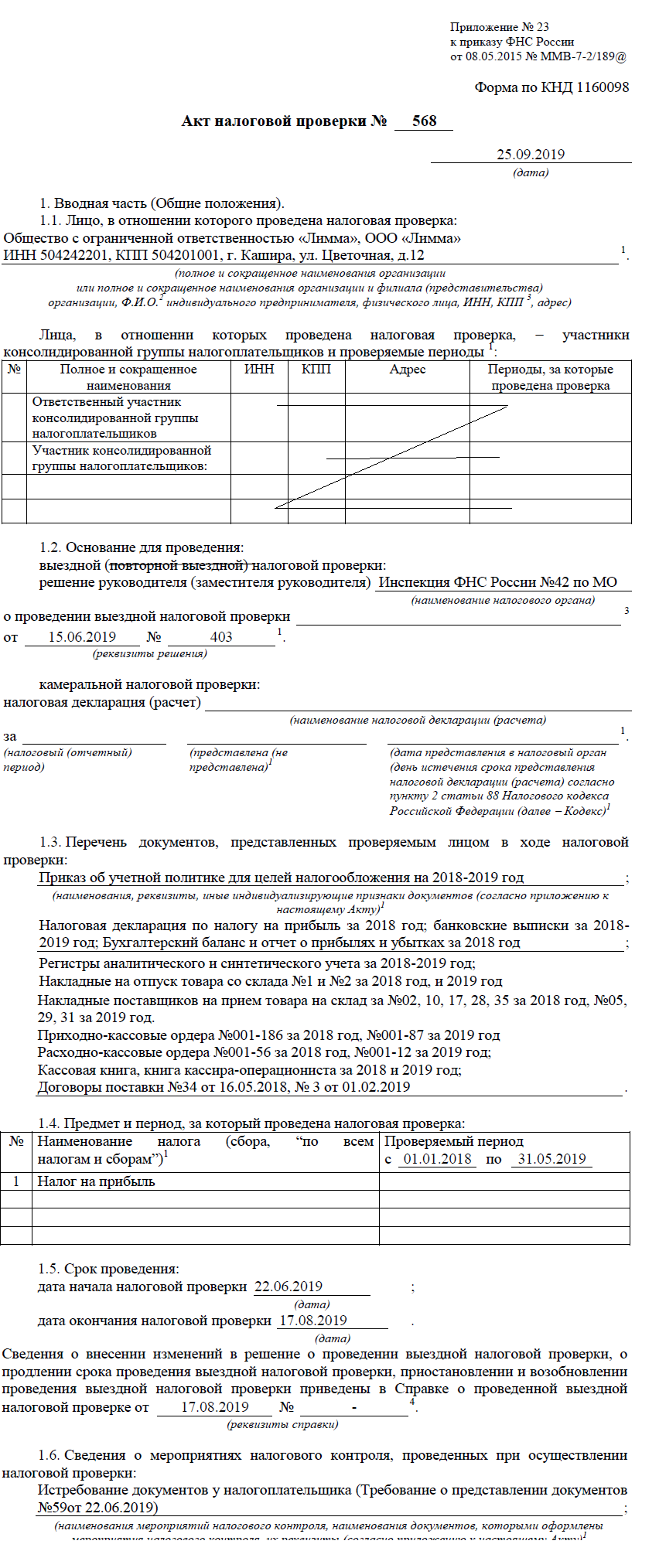

Окончанием выездной налоговой проверки является документ, составленный в соответствии с п. 15 ст. 89 НК РФ – справка о проведенной проверке.

Справка составляется по форме, утвержденной приказом ФНС России от 08.05.2015 №ММВ-7-2/189 и должна содержать, в частности, предмет проверки, сроки и лицо, в отношении которого проводилась проверка.

Таким образом, какой-либо функциональной роли, за исключением фактического подтверждения окончании проверки, справка о проведенной проверке не несет.

Действительно значимым документом, фактически являющимся оформлением результатов выездной налоговой проверки, где отражены выявленные нарушения, и собранная доказательная база является акт налоговой проверки.

Согласно пункту 1 статьи 100 НК РФ, акт налоговой проверки оформляется в обязательном порядке по результатам проведенной выездной налоговой проверки. В акте должны быть зафиксированы все результаты проведенной проверки, отражены выявленные и документально подтвержденные факты нарушений законодательства о налогах и сборах, а в случае, когда их не обнаружено, запись об их отсутствии, а также выводы и предложения проверяющих по устранению выявленных нарушений (п. 3 ст. 100 НК РФ).

Акт налоговой проверки должен быть оформлен по всем требованиям и соответствовать утвержденной приказом ФНС России от 07.11.2018 № ММВ-7-2/628@ форме.

Более подробно об основных требованиях и порядке оформления акта налоговой проверки изложено на нашем сайте, в статье – «Акт налоговой проверки. Акт по результатам выездной и камеральной налоговой проверки».

В случае не согласия налогоплательщиком с фактами нарушения законодательства о налогах и сборах, отраженных в акте налоговой проверки он вправе обжаловать такой акт в соответствующем порядке — составить письменные возражения и направить их в Инспекцию в течение месяца, начиная с момента получения акта (п. 6 ст. 100 НК РФ).

После того, как акт налоговой проверки был составлен и вручен, налогоплательщик имеет право на участие в процедуре его рассмотрения в Инспекции. Даже в случае отсутствия возражений по акту, инспекция обязана заблаговременно известить проверяемое лицо о времени и месте рассмотрения (п.2 ст. 101 НК РФ). Во время рассмотрения акта налоговой проверки, других материалов налоговой проверки и возражений налогоплательщика, компания имеет право предъявлять любые доказательства, высказывать свое мнение и давать пояснения. Руководитель (заместитель руководителя) налогового органа, проводившего проверку, обязан рассмотреть все материалы налоговой проверки и вынести соответствующее решение в установленный законом срок, который может быть продлен не более чем на один месяц (п.1ст.101 НК РФ).

По результатам рассмотрения материалов налоговой проверки руководителем (заместителем руководителя) налогового органа в течение 10 дней со дня истечения срока, указанного в пункте 6 статьи 100 НК РФ (месячный срок на представление возражений), принимается одно из решений, предусмотренных пунктом 7 ст.101 НК РФ (о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности за совершение налогового правонарушения), или решение о проведении дополнительных мероприятий налогового контроля (п.1ст.101 НК РФ).

Форма, структура и содержание возражений на акт налоговой проверки, а также порядок рассмотрение материалов налоговой проверки и вынесения решения подробно изложены на нашем сайте, в статье – «Возражения на акт налоговой проверки и рассмотрение материалов проверки».

Прокурор разъясняет: Порядок обжалования решений налогового органа

29.06.2021 16:51

Прокурор разъясняет: Порядок обжалования решений налогового органа В соответствии со статьей 138 Налогового кодекса РФ акты налоговых органов ненормативного характера, действия или бездействие их должностных лиц могут быть обжалованы в вышестоящий налоговый орган и (или) в суд в порядке, предусмотренном настоящим Кодексом и соответствующим процессуальным законодательством Российской Федерации. Жалобой признается обращение лица в налоговый орган, предметом которого является обжалование вступивших в силу актов налогового органа ненормативного характера, действий или бездействия его должностных лиц, если, по мнению этого лица, обжалуемые акты, действия или бездействие должностных лиц налогового органа нарушают его права. Апелляционной жалобой признается обращение лица в налоговый орган, предметом которого является обжалование не вступившего в силу решения налогового органа о привлечении к ответственности за совершение налогового правонарушения или решения об отказе в привлечении к ответственности за совершение налогового правонарушения, вынесенного в соответствии со ст.101 настоящего Кодекса, если, по мнению этого лица, обжалуемое решение нарушает его права. Акты налоговых органов ненормативного характера, действия или бездействие их должностных лиц (за исключением актов ненормативного характера, принятых по итогам рассмотрения жалоб, апелляционных жалоб, актов ненормативного характера федерального органа исполнительной власти, уполномоченного по контролю и надзору в области налогов и сборов, действий или бездействия его должностных лиц) могут быть обжалованы в судебном порядке только после их обжалования в вышестоящий налоговый орган в порядке, предусмотренном настоящим Кодексом. В случае, если решение по жалобе (апелляционной жалобе) не принято вышестоящим налоговым органом в сроки, установленные п.6 ст. 140 НК РФ, акты налоговых органов ненормативного характера, действия или бездействие их должностных лиц могут быть обжалованы в судебном порядке. Акты налоговых органов ненормативного характера, принятые по итогам рассмотрения жалоб (апелляционных жалоб), могут быть обжалованы в вышестоящий налоговый орган и (или) в судебном порядке. Акты ненормативного характера федерального органа исполнительной власти, уполномоченного по контролю и надзору в области налогов и сборов, действия или бездействие его должностных лиц обжалуются в судебном порядке. В случае обжалования в судебном порядке актов налоговых органов ненормативного характера, действий или бездействия их должностных лиц (за исключением актов ненормативного характера, принятых по итогам рассмотрения жалоб, апелляционных жалоб, актов ненормативного характера федерального органа исполнительной власти, уполномоченного по контролю и надзору в области налогов и сборов, действий или бездействия его должностных лиц) срок для обращения в суд исчисляется со дня, когда лицу стало известно о принятом вышестоящим налоговым органом решении по соответствующей жалобе, или со дня истечения срока принятия решения по жалобе (апелляционной жалобе), установленного п.6 ст.140 НК РФ. Обжалование организациями и физическими лицами в судебном порядке актов (в том числе нормативных) налоговых органов, действий или бездействия их должностных лиц производится в порядке, предусмотренном соответствующим процессуальным законодательством Российской Федерации. В случае обжалования в судебном порядке актов налоговых органов, действий их должностных лиц исполнение обжалуемых актов, совершение обжалуемых действий могут быть приостановлены судом в порядке, предусмотренном соответствующим процессуальным законодательством Российской Федерации. Подача жалобы в вышестоящий налоговый орган не приостанавливает исполнение обжалуемого акта налогового органа или совершение обжалуемого действия его должностным лицом, за исключением случая, предусмотренного настоящим пунктом. В случае обжалования вступившего в силу решения о привлечении к ответственности за совершение налогового правонарушения или решения об отказе в привлечении к ответственности за совершение налогового правонарушения до принятия решения по жалобе исполнение обжалуемого решения может быть приостановлено по заявлению лица, подавшего эту жалобу, при предоставлении им банковской гарантии, по которой банк обязуется уплатить денежную сумму в размере налога, сбора, страховых взносов, пеней, штрафа, не уплаченных по обжалуемому решению.Заместитель прокурора Череповецкого районаЕ.Н. Хохлова

Причины возникновения налоговых споров

Конечно, введение досудебного порядка рассмотрения налоговых споров, принятого Федеральным законом от 02.07.2013 № 153-ФЗ, позволило сократить количество споров в суде, при том, что налоговые органы стали более качественно проверять доводы налогоплательщиков еще на стадии рассмотрения материалов проверки и на стадии досудебного обжалования. Это привело к тому, что до суда в большинстве случаев доходят только действительно сложные и неоднозначные моменты по исчислению налогов.

Но тем не менее налоговые споры являются наиболее распространёнными в арбитражной практике.

Основной причиной возникновения налоговых споров является несогласие с результатами проверок. Так, при проведении камеральных проверок наиболее часто предметом спора является отказ налогового органа в возмещении НДС.

При проведении выездных проверок – это споры, связанные с доначислениями и штрафными санкциями в результате занижения выручки, непринятия расходов в целях исчисления налога на прибыль, вычетов по НДС и т.д.

Также бывают локальные споры в случае, если налоговый орган отказывает в зачете или возврате излишне уплаченных вами налогов, или блокирует расчетный счет.

Во всех этих случаях можно смело начинать спорить.

Итак, организация получила решение налоговой инспекции и узнала, что у нее назначена выездная проверка, либо сдала декларацию и получила требование о предоставлении документов. Собственно, с этого момента и необходимо начинать подготовку аргументов по возможным спорам с налоговой инспекцией.

Любая проверка начинается с истребования документов. Поэтому хочется подробно остановиться на этом этапе, и рассказать о том, как исполнять требования о предоставлении документов, и что необходимо знать об истребовании документов.

Особенности сопровождения и обжалования результатов выездной налоговой проверки

Любая выездная налоговая проверка сопряжена с существенными рисками для налогоплательщика. «Безрезультативных» выездных налоговых проверок, когда налогоплательщику не предъявлены никакие претензии, на практике практически не бывает. Налоговый орган имеет в своем арсенале большой набор мероприятий, направленных на выявление недоимки у налогоплательщика.

Наиболее важные этапы проведения выездной налоговой проверки представлены ниже на схеме, каждый из них должен быть проанализирован и при необходимости действия налогового органа на каждом этапе должны быть обжалованы в целях эффективной защиты налогоплательщика:

Стоит отметить, что решение о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности, вынесенное руководителем налогового органа, можно обжаловать в апелляционном порядке только до момента вступления в силу такого решения.После вступления в силу решения о привлечении к ответственности при условии, что налогоплательщик не обжаловал его в апелляционном порядке, также можно обжаловать, но обращаться уже нужно в вышестоящий налоговый орган. Срок для подачи обжалования установлен 1 год с момента вынесения обжалуемого решения.

Обжалование выездной налоговой проверки нашими специалистами может осуществляться как в форме консультирования по текущим действиям налогового органа, составлением ключевых документов (возражений на акт налоговой проверки, апелляционной жалобы и заявления в суд), так и в форме личного присутствия налогового юриста в офисе Вашей компании для эффективной защиты Ваших интересов непосредственно в ходе проведения налоговым органом процедур контроля.

Истребование документов

Согласно пункту 1 статьи 93 НК РФ налоговый орган, проводящий налоговую проверку, вправе истребовать у проверяемого лица необходимые для проверки документы.

При выездной проверке налоговый орган вправе потребовать любые документы, относящиеся к проверяемым налогам и периодам, указанным в решении о проведении выездной проверки.

А вот при проведении камеральной проверки перечень оснований, по которым налоговый орган вправе затребовать дополнительные документы и пояснения, ограничен. К таким основаниям в частности относятся:

обнаружение в декларации ошибок, несоответствия или выявления, что сведения, содержащиеся в декларации, противоречат сведениям из представленных вами документов;

В этом случае налоговый орган вправе потребовать пояснения или исправленную (уточненную) декларацию (п. 3 ст. 88 НК РФ).

заявление в декларации по НДС суммы налога к возмещению;

В этом случае налоговый орган вправе потребовать документы, подтверждающие правомерность вычетов по НДС.

представление уточненной декларации, в которой заявлена сумма налога к уплате меньше, чем в ранее представленной декларации за тот же период;

В этом случае налоговый орган вправе потребовать предоставление пояснений, обосновывающих уменьшение суммы налога к уплате.

представление уточненной декларации, в которой по сравнению с ранее представленной декларацией увеличен убыток или уменьшена сумма налога, исчисленная к уплате.

В этой ситуации необходимо предоставить не только пояснения, но и любые документы, подтверждающие обоснованность уменьшения суммы налога к уплате или увеличения убытка, в том числе и первичные документы, и регистры налогового учета.

По каким причинам проверка декларации может длиться более 3 месяцев

Помимо получения уточненной отчетности у налогового органа нет никаких причин для срыва сроков проверки. Даже если не получены запрошенные материалы, налоговики всё равно должны закрыть камеральную проверку и составить акт с указанием факта неполучения пояснений или документов (п. 5 ст. 88 НК РФ).

Часто налоговые инспекторы в устных разговорах в качестве причин указывают отсутствие ответственного сотрудника по причине его отпуска, болезни и т. п.; технические сбои; сильную загруженность. Но это не является причиной для продления сроков, поэтому если камеральная проверка длится больше 3 месяцев и устное общение с инспекторами ни к чему не приводит, жалуйтесь на бездействие.

Права налогоплательщика при подготовке и подаче возражений на акт налоговой проверки. Подготовка к рассмотрению материалов проверки

Нередки случаи, когда проверяемый налогоплательщик по тем или иным причинам не представил в установленный сроке свои письменные возражения на акт выездной налоговой проверки. В таком случае он может руководствоваться пунктом 4 статьи 101 Налогового кодекса РФ и принимать участие в обсуждении содержащихся в акте налоговой проверки данных при рассмотрении материалов проверки и вносить свои устные замечания/пояснения под протокол. Проверяющая налоговая инспекция обязана уведомить проверяемого налогоплательщика о времени и месте рассмотрения материалов проверки (п.2 ст.101 Налогового кодекса РФ).

Основная задача налогоплательщика грамотно представить свои возражения по существу, например в отношении:

- Несоответствия фактических данных предприятия указанным в акте с точки зрения положений налогового законодательства. В ряде случаев факты хозяйственной деятельности неверно истолковываются проверяющим инспектором.

- Процедуры проведения проверки. Нарушения процессуального порядка встречаются, но крайне редко. На принятие решения нарушение процедуры не влияет. Отмена решения осуществляется в судебном порядке.

- Нестыковки данных. В материалах акта иногда приводятся сведения неполного объема.

- Арифметики расчетов проверяющих. Ошибки могут возникнуть при проведении расчетов пени, штрафа и при определении величины недоимки с учетом переплаты.

При этом налогоплательщику желательно одновременно с возражениями на акт налоговой проверки подавать документы, подтверждающие его возражения, хоть налогоплательщик формально и не обязан этого делать, но приобщать их все же рекомендуется. Доводы, приведенные налогоплательщиком в форме возражения по проверке, рассматриваются только при их существенности. Налогоплательщику при предъявлении своих аргументов о несогласии с актом налоговой проверки необходимо избегать частых ошибок:

- Отсутствие в документе данных, позволяющих рассмотреть позицию налогоплательщика (основания для возражений должны быть аргументированными).

- Отклонение от правил написания делового письма. В обращении неприемлемы эмоциональные выпады и аргументы, не имеющие указаний на законодательные акты или доказательную базу.

- Нарушение установленных сроков представления. При подаче возражений позже отведенного срока рассмотрение акта производится без принятия в расчет опротестовывающих данных.

Суть в том, что по смыслу пункта 8 статьи 101 Налогового кодекса РФ в решении о привлечении проверяемого лица к налоговой ответственности приводятся доводы проверяемого лица, которые он использует в свою защиту, а доводы проверяемого лица налоговой инспекцией проверяются на основании доказательств, поэтому лучше подстраховать себя и приобщить к возражениям все имеющиеся у Вас доказательства. Налоговый орган, в свою очередь, не несет обязанности доказывать обстоятельства, на которые ссылается проверяемое лицо как на основание своих возражений. Задача налогового органа в таком случае, обеспечить проверяемому лицу возможность представить имеющиеся у него доказательства, а не собирать их за него самостоятельно.

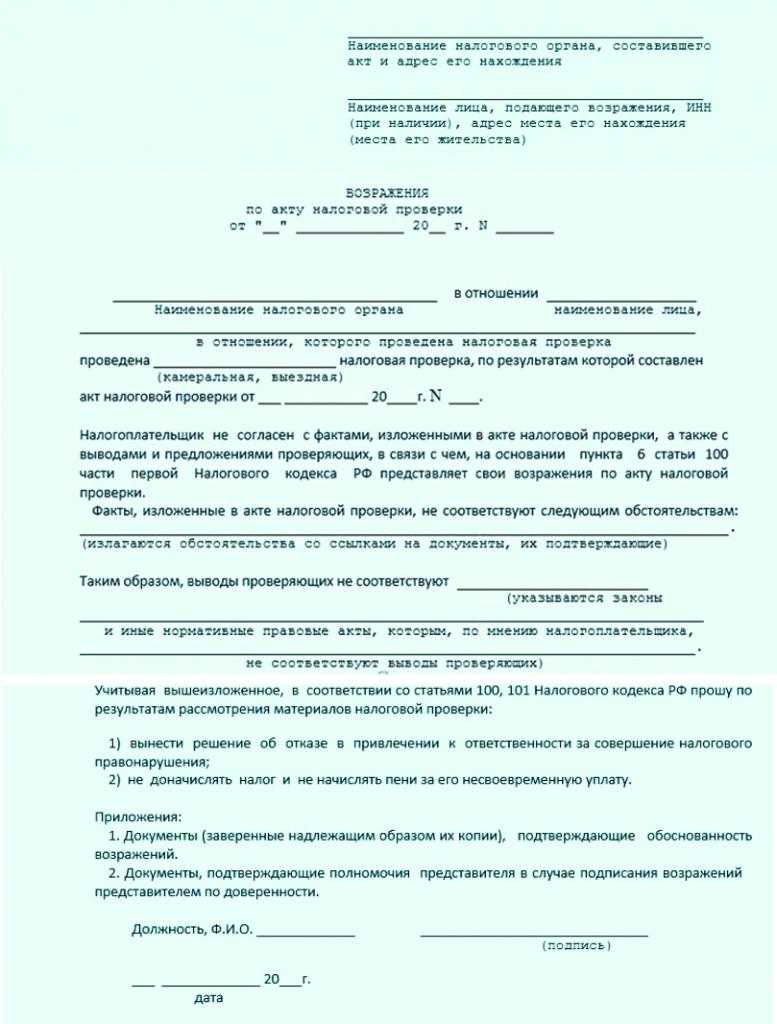

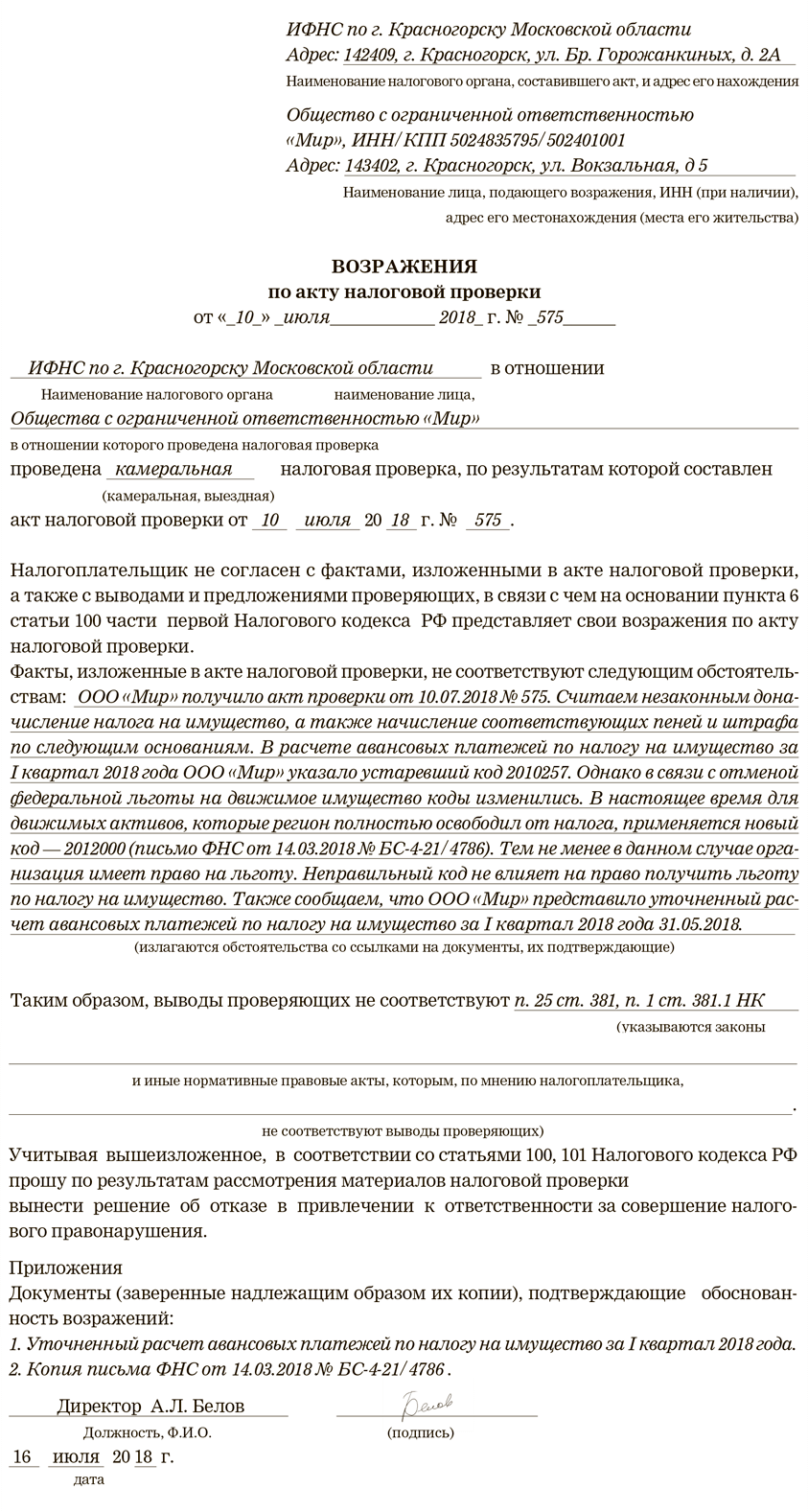

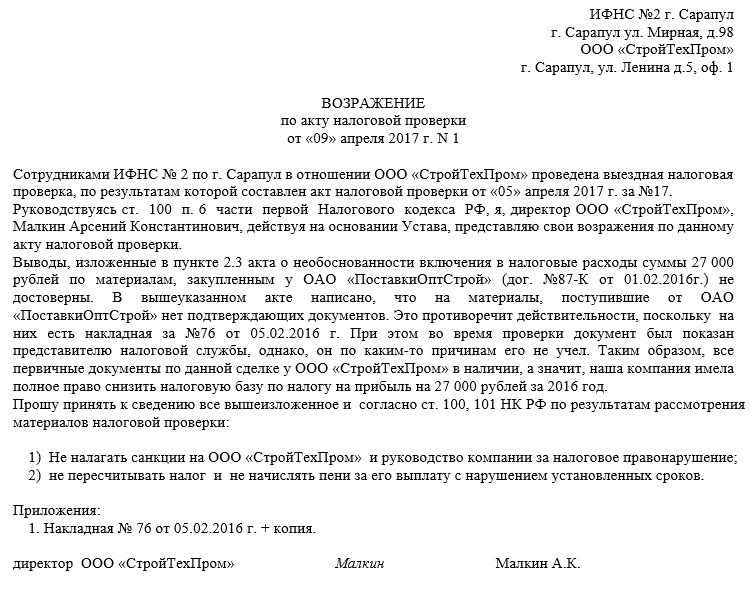

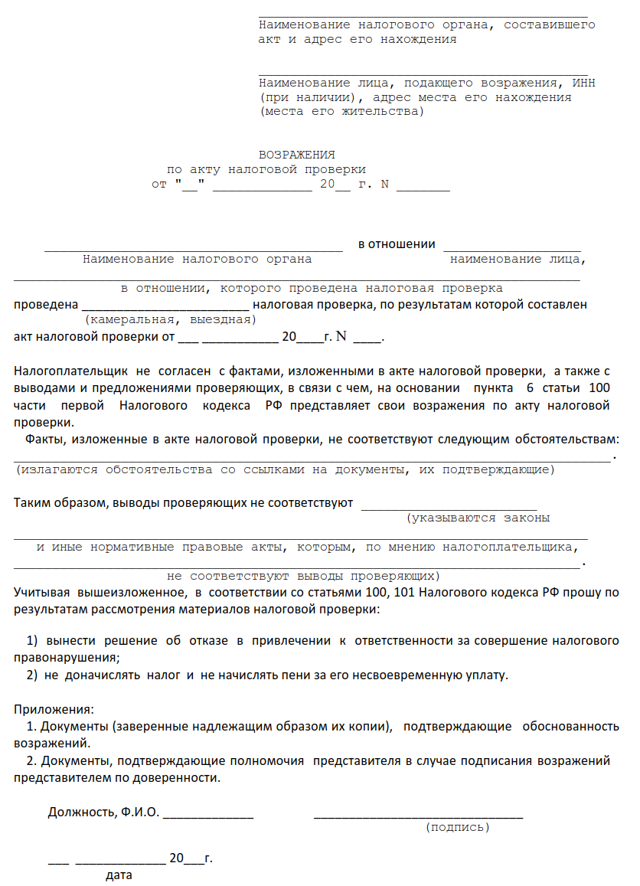

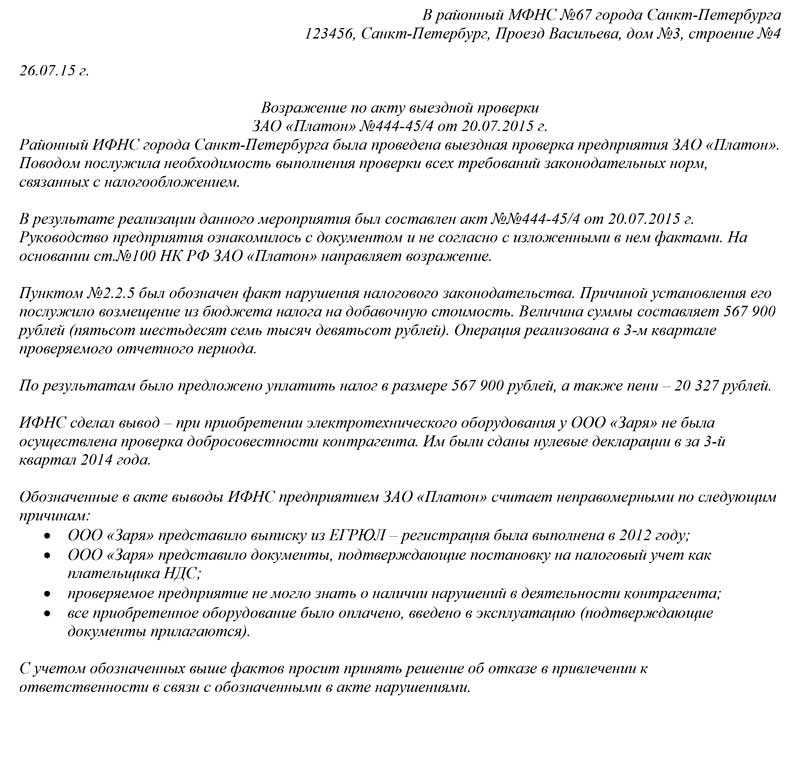

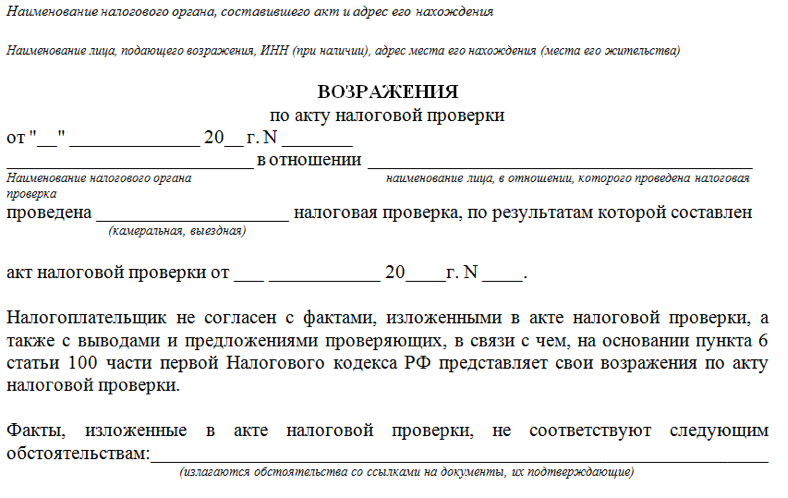

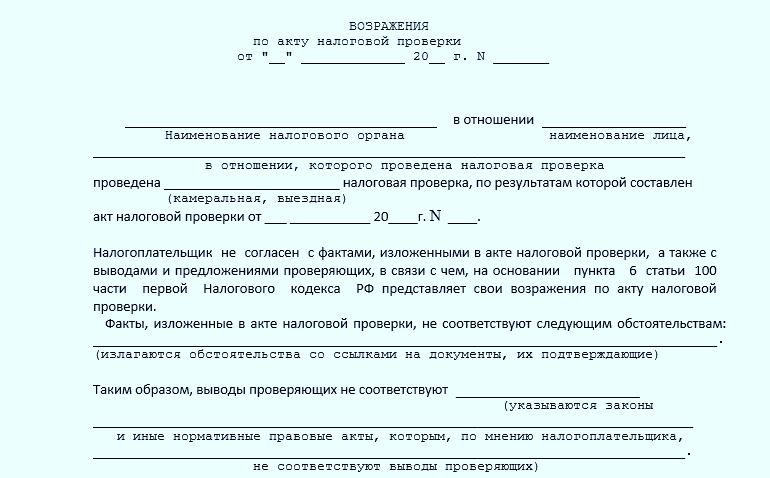

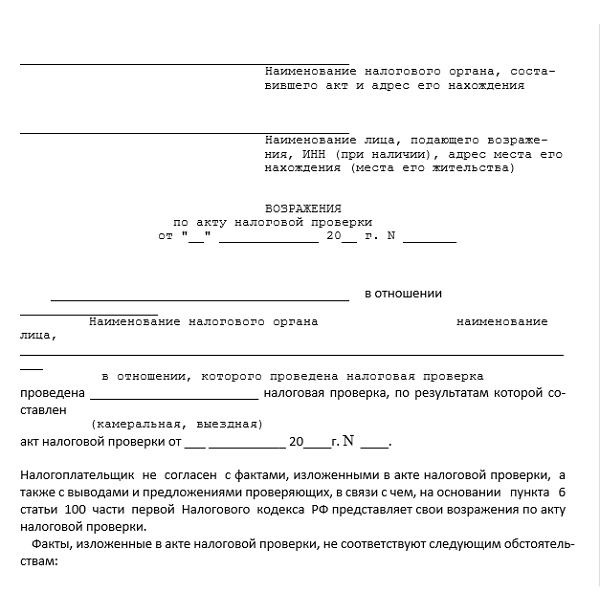

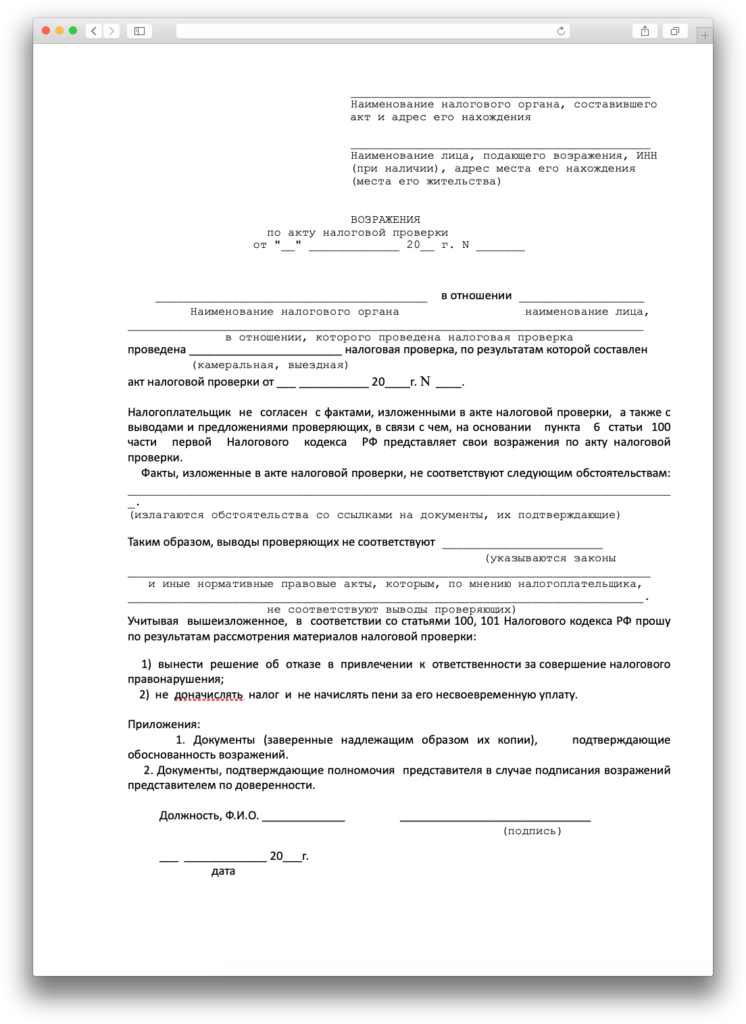

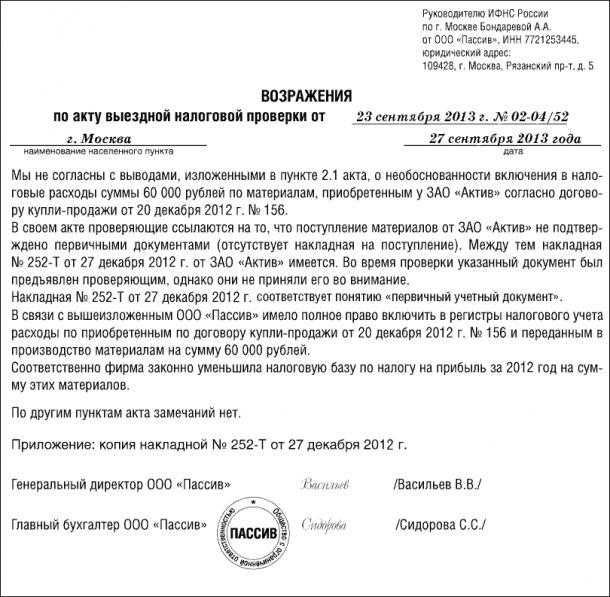

Образец документа

На сегодняшний день нет четко обозначенной формы возражения. Даже на официальном сайте ФНС приведен примерный образец. Однако логика и нормы делопроизводства подсказывают, что и как следует указать:

-

в начале документа

(верхний правый угол) – информация об адресате (название налоговой организации, имя, фамилия и должность налогового инспектора, который проводил камеральную проверку); - далее – информация об отправителе (налогоплательщике);

- затем – номер документа и дата его составления.

В основной части документа

следует написать его название («Возражение на акт…») и привести свои доказательства выявленных нарушений. Рекомендуется обязательно сослаться на статьи Налогового кодекса, Письма Минфина и иные нормативные акты.

В заключительной части плательщику необходимо подвести итог, указать свою просьбу (требования). Если к возражению прилагаются какие-либо документы, их перечень следует привести в разделе «Приложение». Документ должен быть подписан должностным лицом (руководителем компании). Необходимо указать его должность, фамилию, имя и поставить дату.

На законодательном уровне не прописано, как следует оформлять возражение на акт «камералки». А это значит, что можно заполнить от руки готовый бланк или напечатать на компьютере с помощью текстового редактора и затем распечатать на принтере, используя обычный лист формата А4 или фирменный бланк компании. Ставить печать компании также не обязательно. Это правило отменили в 2016-м году.

Возражение составляется в двух экземплярах. Один налогоплательщик оставляет себе после того, как налоговый инспектор его завизирует. Другой экземпляр отдает в налоговую.

Гос. служащие обязаны уведомить налогоплательщика о дате, времени и месте его возражений. Он может присутствовать и дополнять свои претензии новыми аргументами либо ходатайствовать о снижение штрафа, поскольку есть смягчающие обстоятельства (в этом случае сумма должна быть уменьшена вдвое). Однако его присутствие необязательно, положение это не усугубит.

Итак, возражение на акт камеральной проверки – это документ, который составляет налогоплательщик. Причина составления — действия инспектора, проводившего проверку, которые, по мнению плательщика, нарушили законодательные нормы и права проверяемого лица. Жестких требований к его оформлению нет, но составлять его желательно при наличии веских причин.

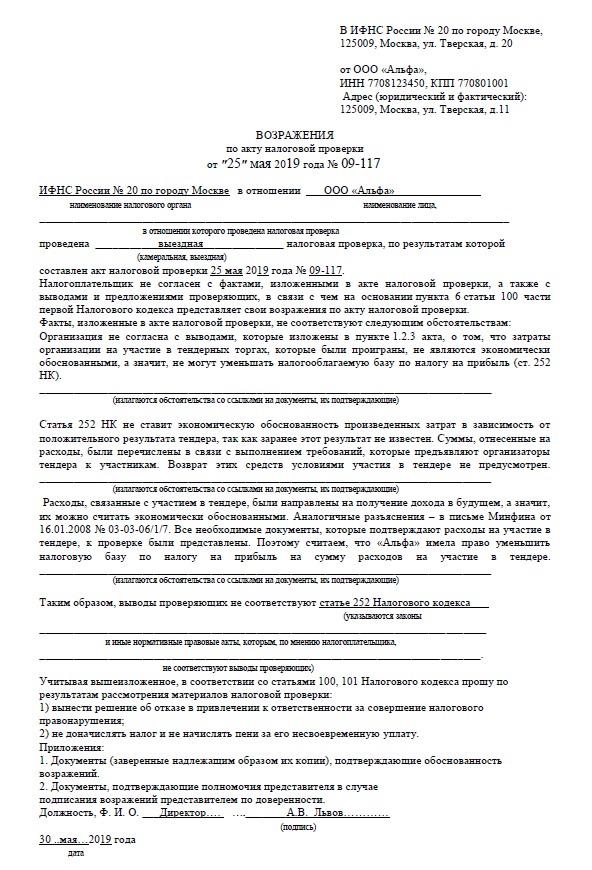

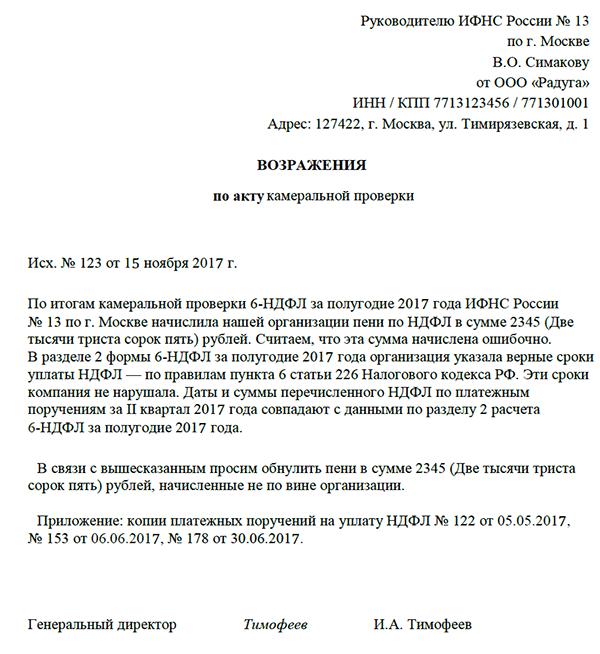

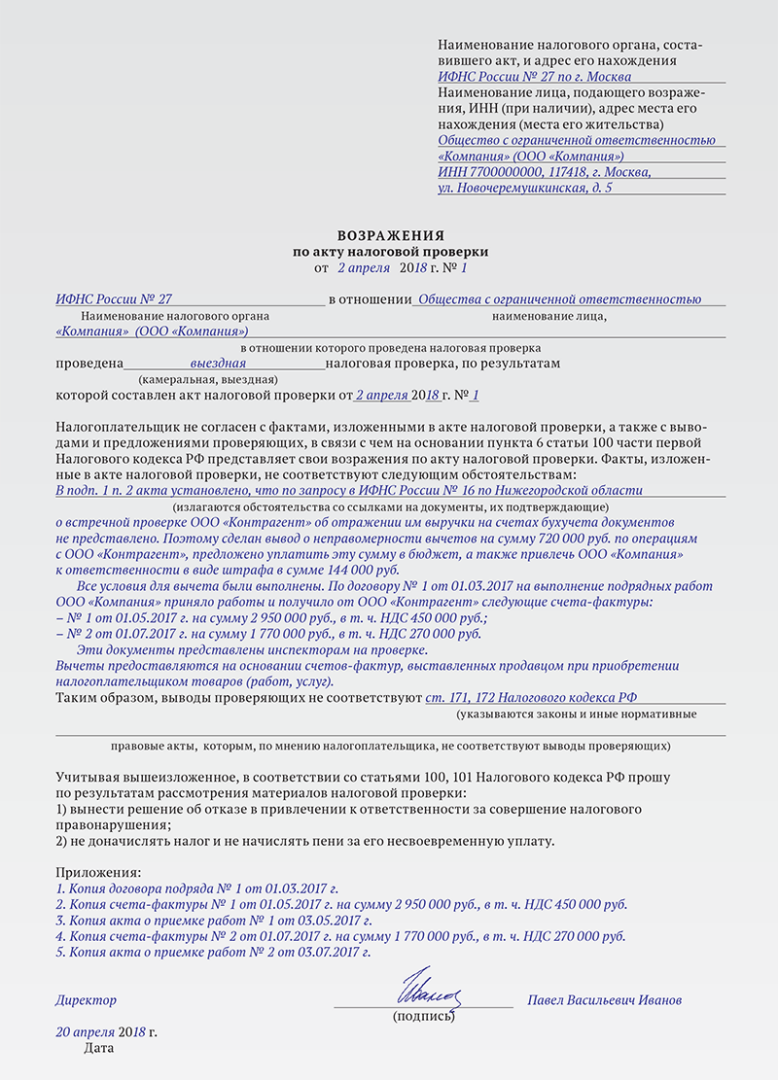

Возражение на акт налоговой проверки — это встречный письменный документ, который подает проверяемое лицо, если оно не согласно с фактами, изложенными в акте. В данном материале расскажем, на что именно можно возразить подобным образом, как и в какие сроки подать названный документ и как его оформить. Поговорим и о том, что будет после подачи возражений и как выглядит образец возражения на акт налоговой проверки (пример, которым каждый заинтересованный налогоплательщик может всопользоваться, также будет в статье).

Как написать возражение на акт налоговой проверки

Действующее законодательство не установило ни формы, ни каких-либо жесткий требований к возражению на акт налоговой проверки.

Возражение на акт составляется в свободной форме. Ниже мы приведем заполненные образцы возражений на акты налоговых проверок.

Условно возражение можно разделить на три части:

Кроме этого, к возражению могут быть приложения:

Рассмотрим каждую часть подробнее

Обратите внимание, что информация, указанная ниже по форме и содержанию возражения на акт налоговой проверки применяются и для выездных, и для камеральных проверок

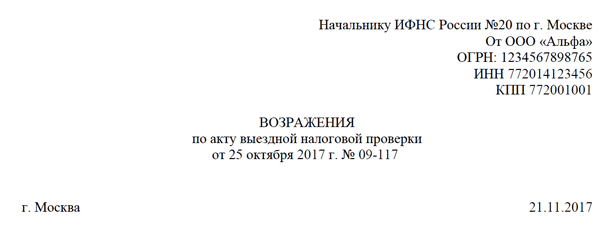

В заголовочной части укажите следующие данные:

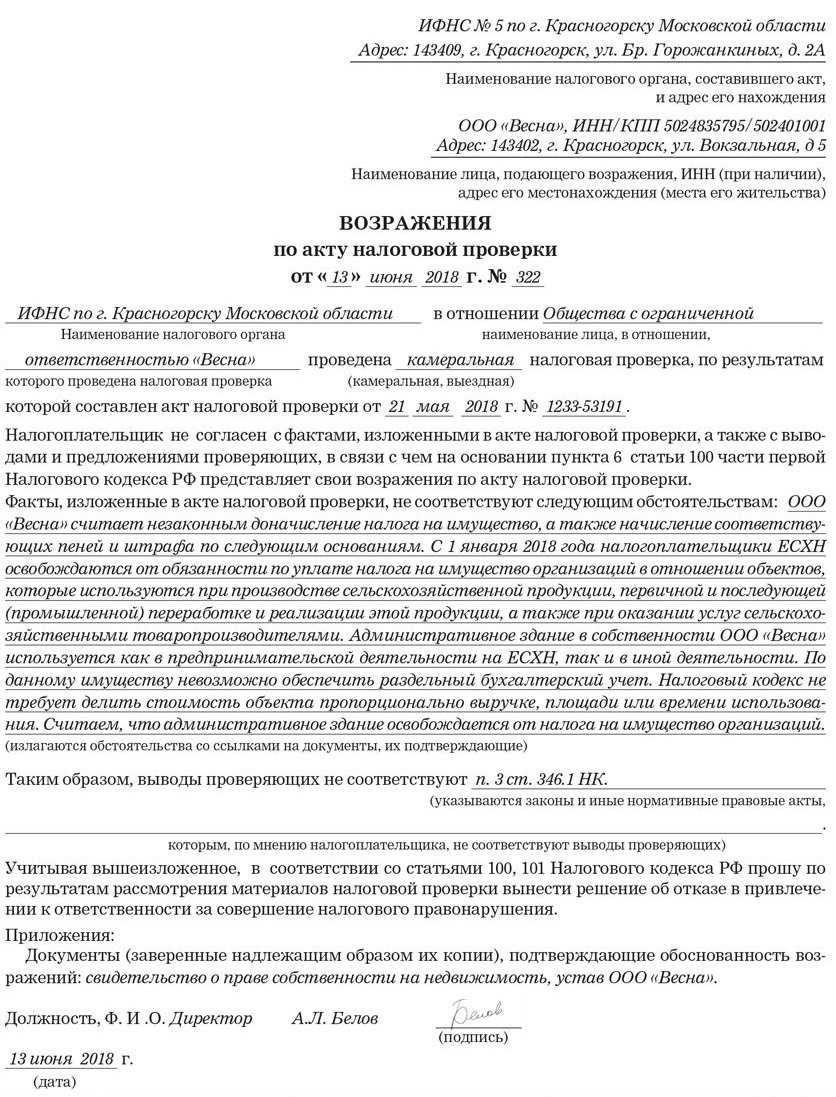

Посмотрите образец «шапки» возражения на акт налоговой проверки.

Образец вступительной части возражения на акт налоговой проверки

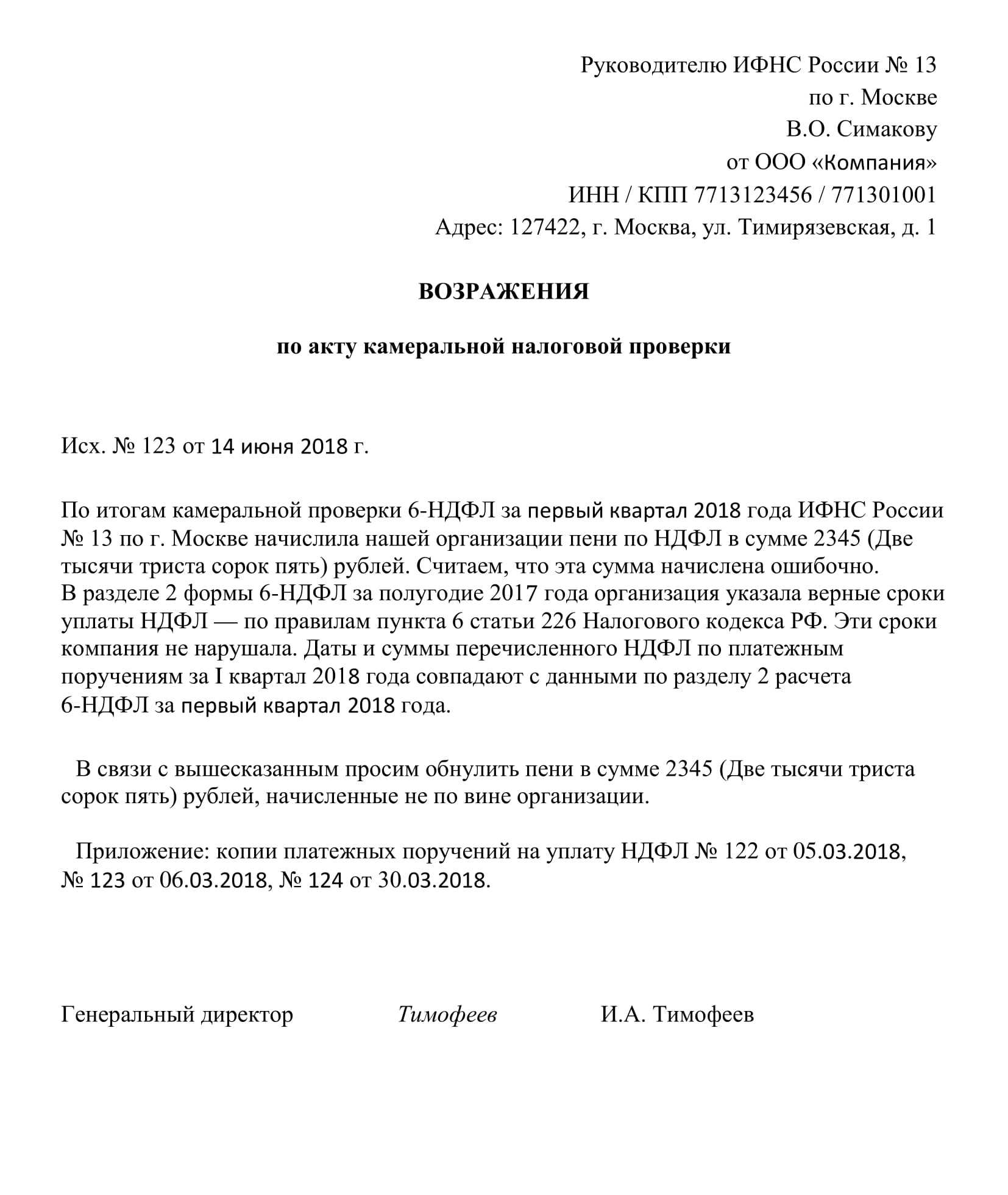

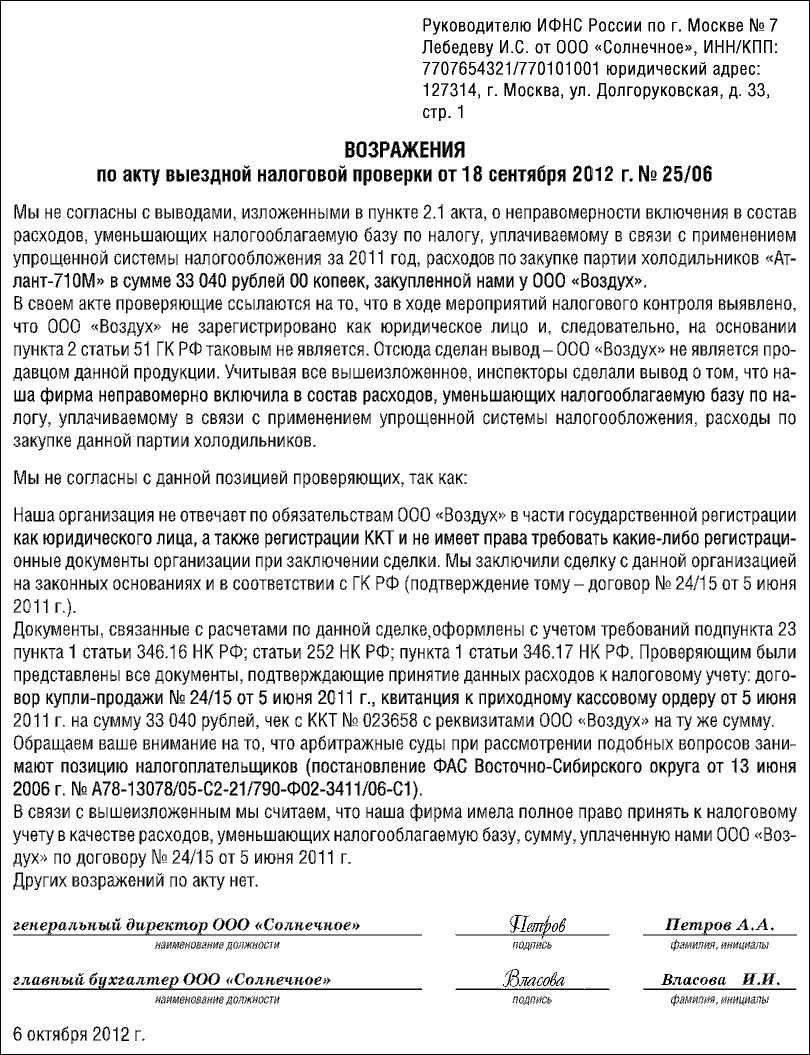

Во вступительной части возражения на акт налоговой проверки (камеральной или выездной) укажите кратко информацию по проведенной проверки:

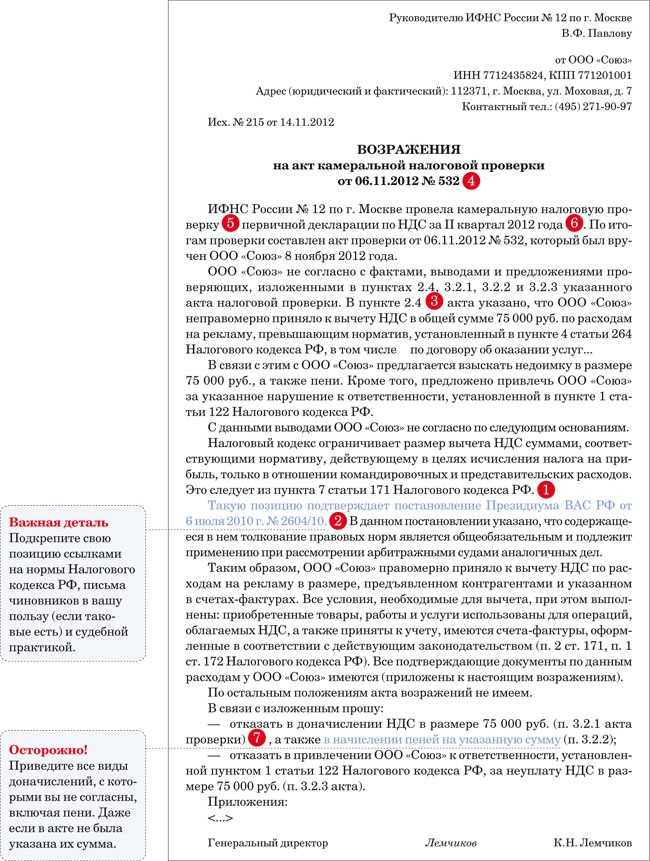

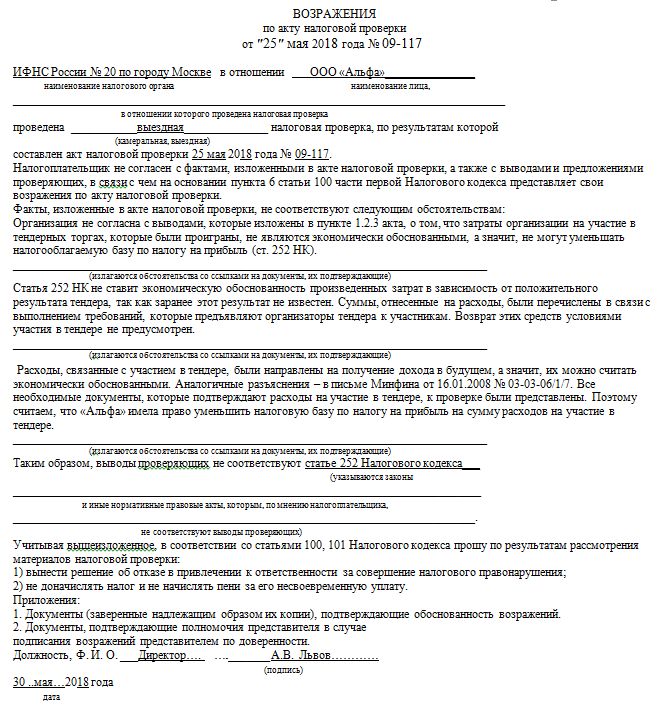

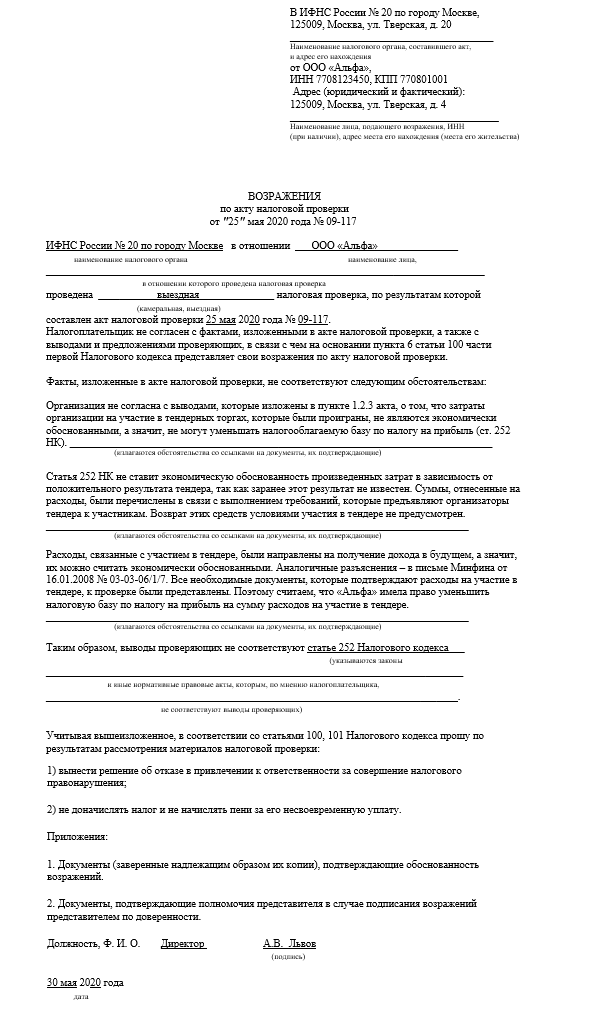

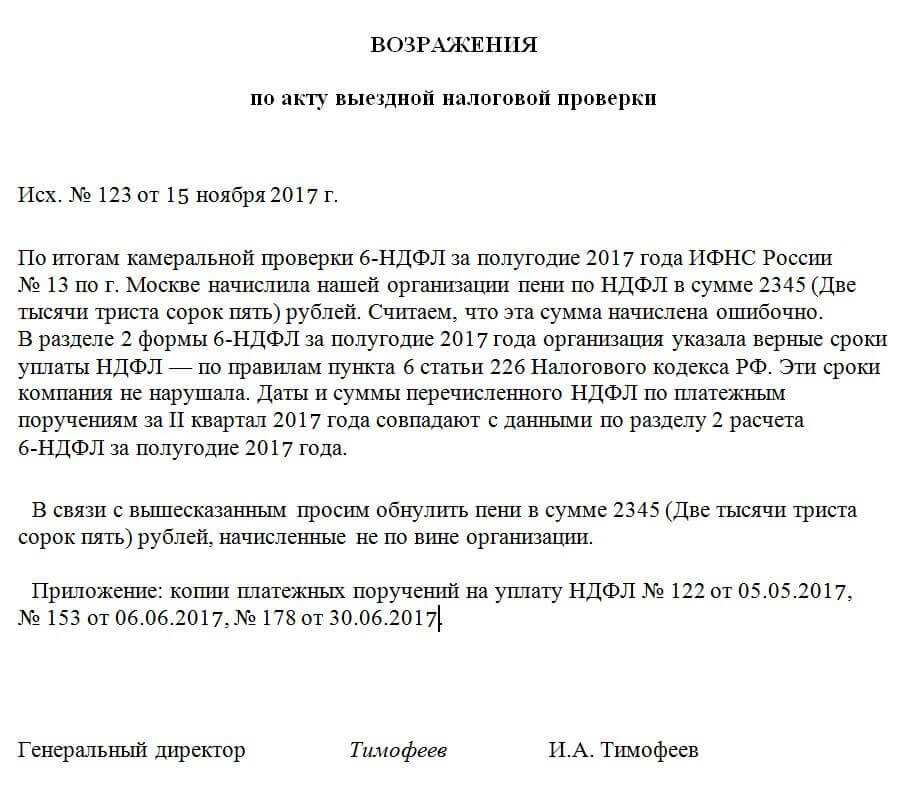

Пример

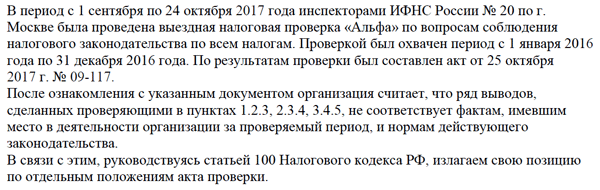

Инспекция проверила декларацию по НДС за 3 квартал. Тогда компания в возражениях укажет:

«В период с 26 июля по 25 октября 2017 года инспекторами ИФНС России № 20 по г. Москве была проведена камеральная налоговая проверка первичной налоговой декларации по НДС за 3 квартал 2017 года компании ООО «Альфа» ИНН 7714123456, КПП 771401001».

Кратко с чем вы не согласны (можно просто пункты акта налоговой проверки).

Образец вступительной части возражения на акт налоговой проверки посмотрите ниже.

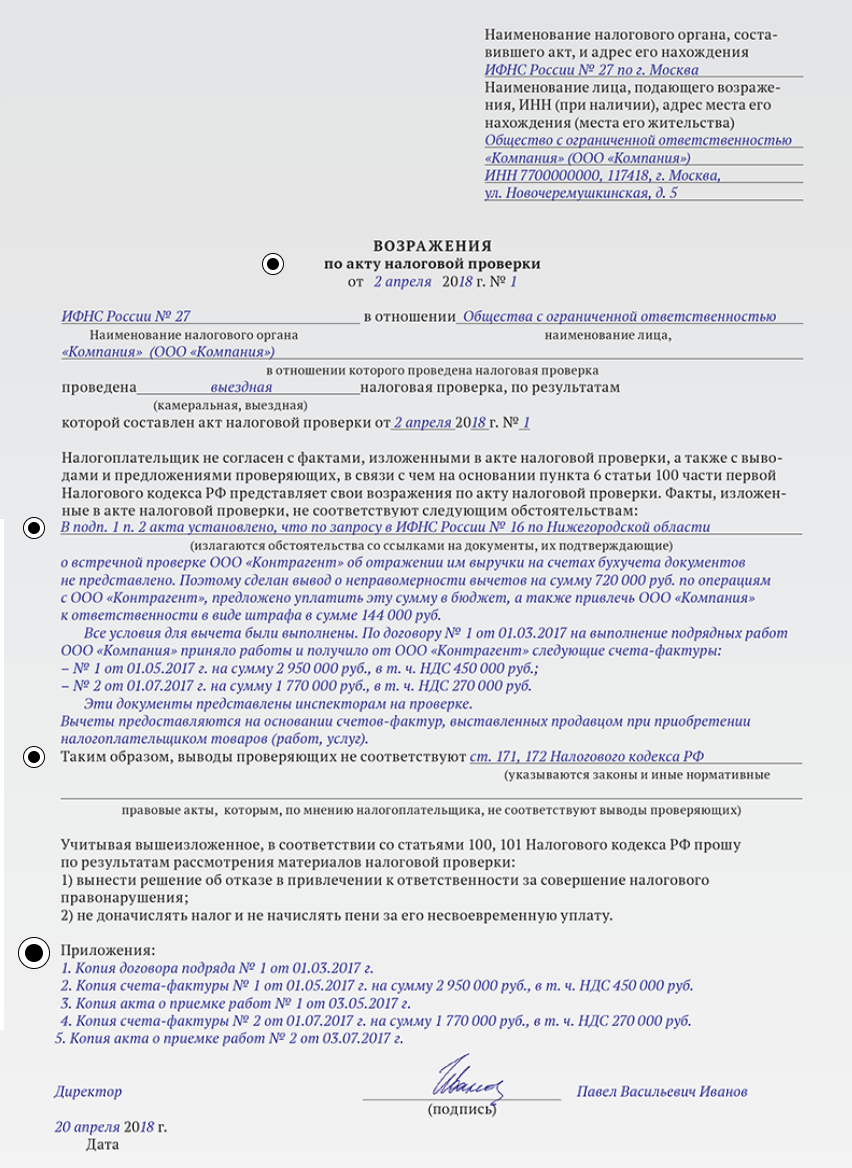

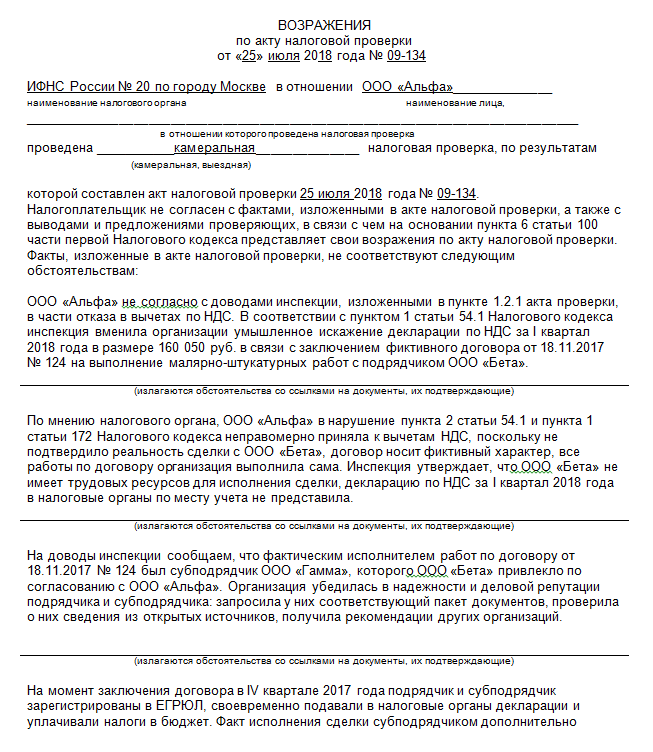

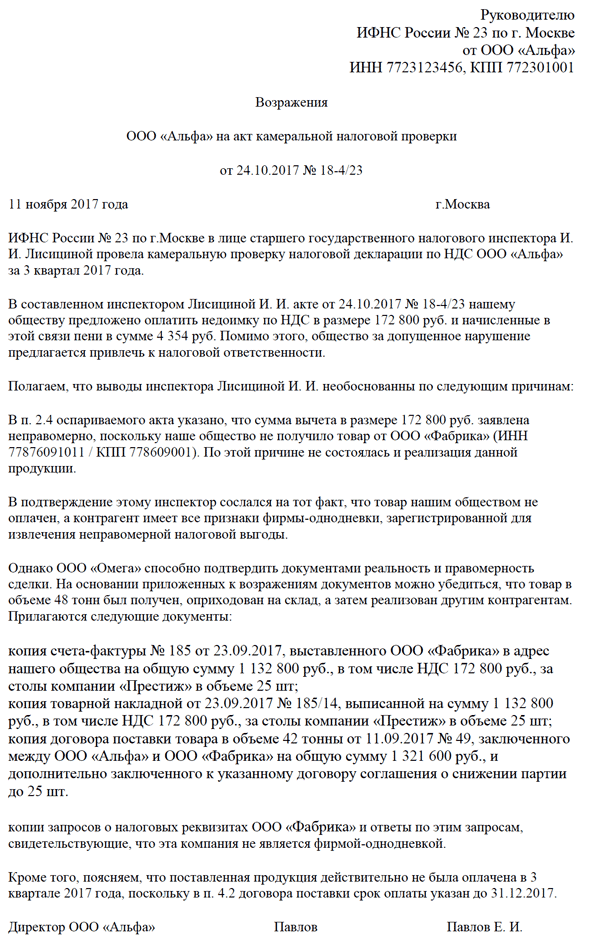

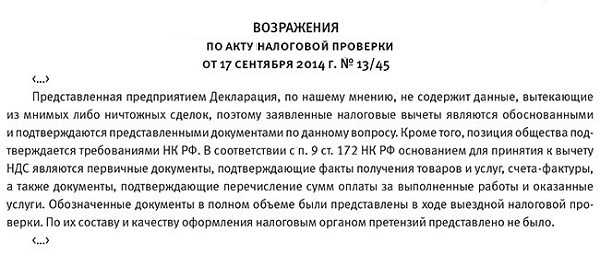

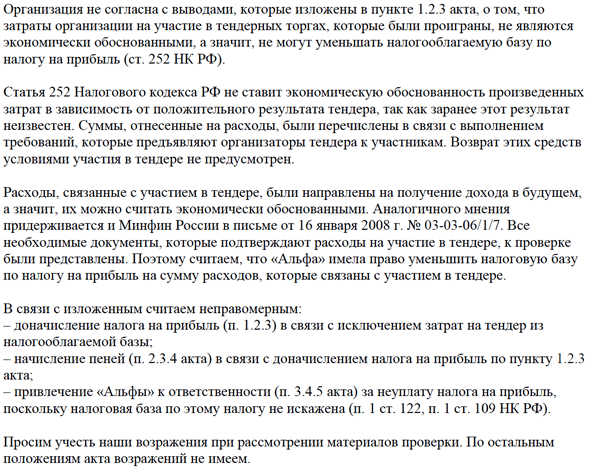

Образец обоснования возражения на акт налоговой проверки

Самой важной частью при составлении возражения на акт камеральной или выездной налоговой проверки является обоснование. Иными словами, это те доводы, которые компания приведет, аргументируя свою позицию и дискредитируя позицию налоговиков

Необходимо тщательно продумать все имеющиеся доводы и документы, чтобы сначала попытаться убедить начальника налоговой в верности своих решений, а затем и суд, если это потребуется.

Как правило, в обосновании указываются:

Важно!

Судебные решения приводить очень важно — их наличие может убедить налоговиков не идти в суде с вашим делом, поскольку есть шанс проиграть спор. Обоснование будет у каждого налогоплательщика свое, ту не существует универсального рецепта, все зависит от претензий, полученных от налоговиков в акте

Посмотрите образец обоснования на акт камеральной налоговой проверки

Обоснование будет у каждого налогоплательщика свое, ту не существует универсального рецепта, все зависит от претензий, полученных от налоговиков в акте. Посмотрите образец обоснования на акт камеральной налоговой проверки.

Досудебное разбирательство

Досудебные разбирательства по НК РФ являются обязательными. Лицу, которое хочет провести обжалование действий налогового органа в отношении себя, необходимо сначала подать жалобу в вышестоящий налоговый орган.

Возможны две ситуации, когда решение в законную силу:

- Вступило. В течение года составляется жалоба и направляется в налоговый орган.

- Не вступило. До дня вступления в силу решения в налоговый орган подаётся апелляционная жалоба.

Отметим, что во втором случае решение ФНС до окончания разбирательств не может вступить в силу.

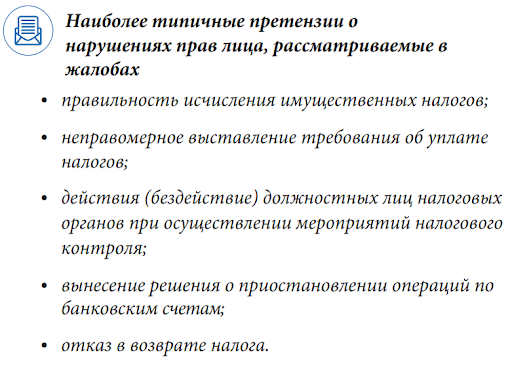

Наиболее популярные причины жалоб

Наиболее популярные причины жалоб

В налоговую жалобы подаются только в письменной форме с одинаковыми обязательствами к оформлению. В них указываются:

- ФИО или название организации;

- место жительства или юридический адрес;

- обжалуемый акт из налогового органа;

- наименование ФНС;

- основания нарушения прав;

- требования;

- способ получения ответа.

Дополнительно может указываться адрес электронной почты, номер телефона и другие сведения, которые необходимы для рассмотрения. Также разрешается приложить документы, которые подтверждают нарушения налоговой. Это поможет быстрее и правильнее вынести решение по жалобе.

Подавать жалобу может представитель лица, чьи права были нарушены. Для этого необходимо оформить нотариальную доверенность. Без неё смогут действовать родители, попечители и опекуны (для физического лица), а также гендиректор, руководитель и председатель (для юридического лица).

В вышестоящий налоговый орган жалоба подаётся в ФНС, в отношении которой есть претензии. Подать документы можно непосредственно в отделении, либо по почте, по ТКС или через сайт налоговой.

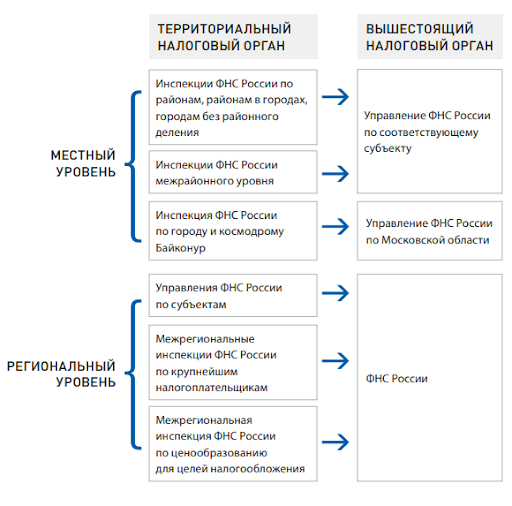

Территориальные и вышестоящие ФНС

Территориальные и вышестоящие ФНС

Отметим, что если жалоба составлена с ошибками и подана не по правилам, то вышестоящий налоговый орган не будет её рассматривать.

Рассмотрение жалобы

Решение выносится в налоговом органе без участия отправителя. Но если в сведениях будут противоречия, то его пригласят на процесс рассмотрения.

Пока не будет вынесено решения, порядок обжалования актов налоговых органов разрешает предоставлять дополнительные документы. При подаче необходимо указывать также причину, почему эти документы раньше были не предоставлены. Также можно частично или полностью отозвать жалобу, если ещё по ней не было вынесено решения.

Обычные сроки рассмотрения жалобы — 15 дней. Бывают случаи, когда этот срок увеличивается до 30 дней. Апелляционные жалобы рассматриваются в течение месяца. При необходимости срок может увеличится до двух месяцев.

По итогам выносится одно из трёх решений:

| Жалоба | Апелляционная жалоба |

|---|---|

| Обжалование не удовлетворено | Обжалование не удовлетворено |

| Акт налогового органа отменяется | Решение полностью или частично отменяется |

| Признаётся незаконное действие или бездействие работников налоговой | Решение полностью отменяется, а вышестоящий орган принимает по делу новое решение |

Результаты рассмотрения жалоб отправляются налогоплательщику в течение трёх дней.

Преимущества досудебных разбирательств в том, что лицу, подающему жалобу, не нужно уплачивать госпошлину и судебные расходы. Вдобавок, жалоба просто оформляется, относительно быстро рассматривается, а вынесенные решения практически сразу же вступают в законную силу.