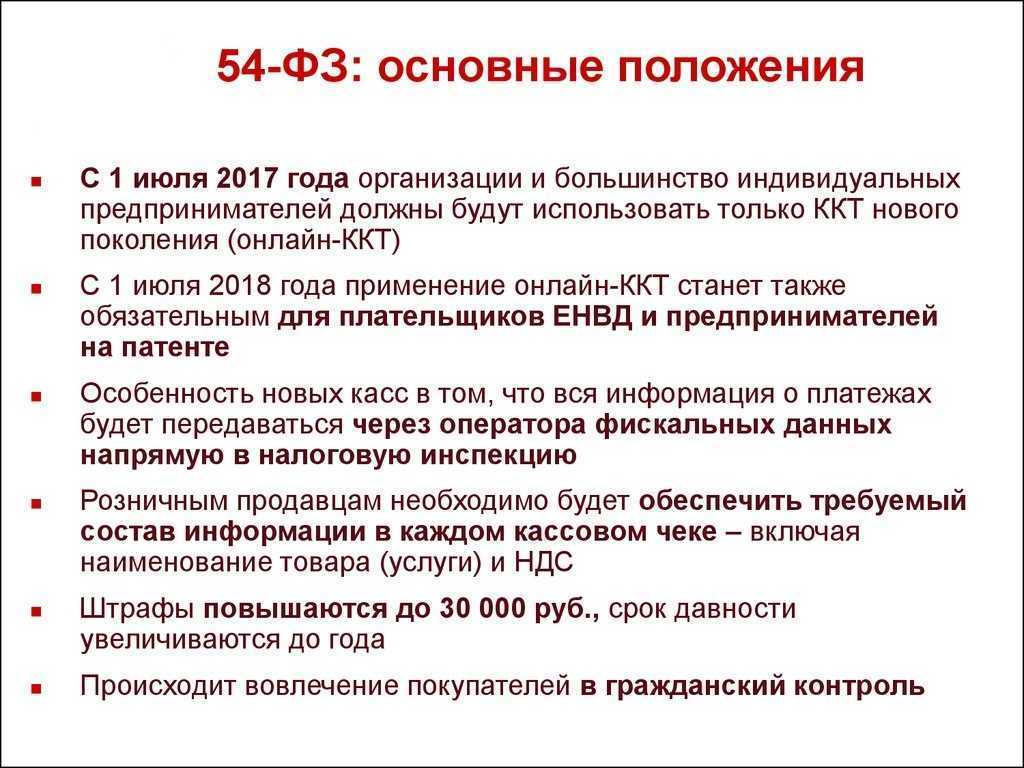

Усилится ли контроль поступлений на карту физлиц с 1 июля 2024 года

С 1 июня 2024 года действительно вносились изменения в текст ст. 86 НК РФ, однако, изменения эти имеют отношение только к счетам в драгоценных металлах — с точки зрения налогового контроля, таковые были приравнены к денежным счетам. В новых положениях говорится о том, что каждый банк России обязан предоставлять по первому требованию налоговой службы в течение 3 дней с момента получения запроса:

- справки о наличии счетов, вкладов и об остатках драгоценных металлов на счетах/депозитах;

- выписки по операциям на счетах юридических и физических лиц, включая ИП;

- справки об остатках и переводах электронных денежных средств.

Подобные запросы ФНС может делать в 2 случаях: если проводится камеральная проверка (ст. 88 НК РФ), и в случае истребования документов или сведений в согласии со ст. 93.1 НК РФ. Если на карте физлица будут обнаружены денежные средства, происхождения которых следует пояснить, гражданина вызовут на допрос. Если выяснится, что это доходы, и владелец счета уклоняется от уплаты налога, будет наложен штраф в размере 20% от суммы неуплаченного налога и доначислен НДФЛ 13%.

Нужно сказать, что, хотя недавние изменения в налоговом законодательстве не относятся к контролю за денежными переводами на карты граждан, усиление контроля со стороны ФНС все же очевидно

Если на карту физического лица (в том числе зарегистрированного в качестве индивидуального предпринимателя) регулярно поступают деньги неизвестного происхождения (особенно если суммы примерно одинаковые, и деньги приходят в один и тот же день), это обязательно привлечет внимание налоговой инспекции — они заподозрят «серые» доходы. В наше время достаточно много людей становится фрилансерами и самозанятыми гражданами, не желая уплачивать НДФЛ и взносы в ПФР

Случаи попытки доначисления налога уже имели место быть. В Белгородской области пенсионер был вызван для дачи разъяснений относительно дорогого автомобиля, который тот недавно приобрел. Налоговая служба посчитала, что пенсионного пособия и денег, вырученных от продажи старой машины было бы недостаточно для подобной покупки, и на сумму разницы доначислила НДФЛ. Пенсионер обжаловал решение в суде, и Верховный суд РФ отменил решение судов первой и апелляционной инстанции, пояснив, что размер расходов в налоговом периоде нельзя приравнивать к величине доходов, и что основанием для доначисления налога может быть только обнаруженный незадекларированный доход.

Кого могут проверять

По обращениям покупателей инспекторы вправе проверять любых предпринимателей хоть ежедневно, а вот по собственной инициативе до окончания 2018 года им это делать в отношении малых предприятий и ИП запрещено.

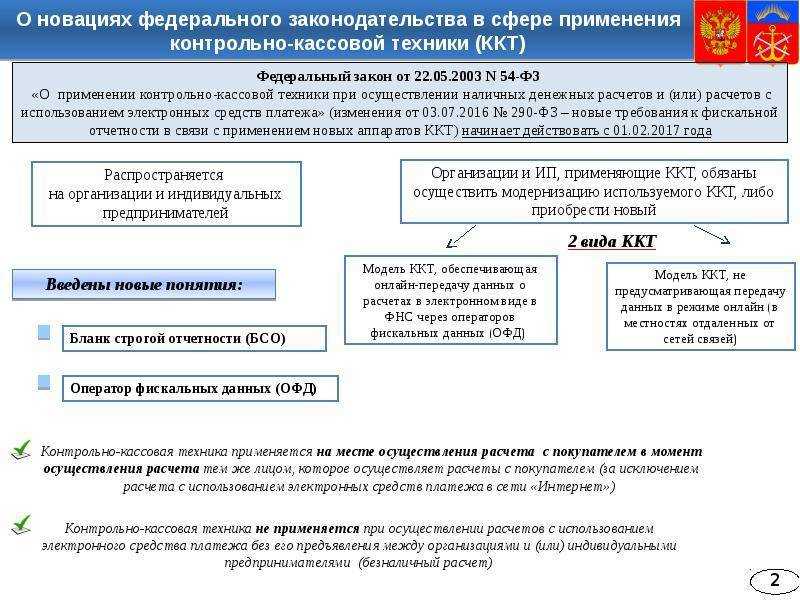

Поводом для проверок вне графика могут быть жалобы на нарушения правил работы с онлайн-кассами по № 290-ФЗ. Контроль кассовых аппаратов налоговики осуществляют во исполнение Приказа Минфина № 132н от 17.10.2011 г. и законов № 290-ФЗ, № 294-ФЗ, № 943-1 от 21.03.1991.

Часто после таких проверок бизнесмены устраняют выявленные недостатки и не дают поводов для последующих посещений их налоговыми инспекторами.

Как подготовиться к новым требованиям?

Введение новых требований к контролю поступлений на карту физлиц с 1 июля 2024 года предполагает необходимость подготовки и ознакомления с новыми правилами. Чтобы избежать проблем и не нарушить новые требования, рекомендуется выполнить следующие шаги:

-

Ознакомьтесь с информацией о новых требованиях. Подробности можно найти на официальных сайтах регулирующих органов или обратиться в свой банк для получения необходимой информации.

-

Проверьте свои текущие настройки и параметры платежных систем, которые вы используете для получения поступлений на карту физлиц. Убедитесь, что они соответствуют новым требованиям и необходимым изменениям.

-

Свяжитесь со своим банком для получения дополнительной информации и консультации. Операторы банка смогут ответить на вопросы и помочь внести необходимые изменения в систему платежей.

-

Обновите программное обеспечение, если это требуется. Если вы используете специальные программы для учета или работы с картами, убедитесь, что установлена последняя версия, которая поддерживает новые требования.

-

Выполните проверку и документирование всех поступлений на карту физлиц. Возможно, вам потребуется предоставить подтверждающие документы о происхождении средств и целях платежей. Такие документы могут пригодиться при контроле и аудите со стороны регулирующих органов.

Соблюдение новых требований по контролю поступлений на карту физлиц с 1 июля 2024 года будет важным условием для безопасного и законного использования финансовых услуг. Подготовьтесь заранее и учтите все необходимые изменения, чтобы избежать проблем и сохранить нормальное функционирование своей карты.

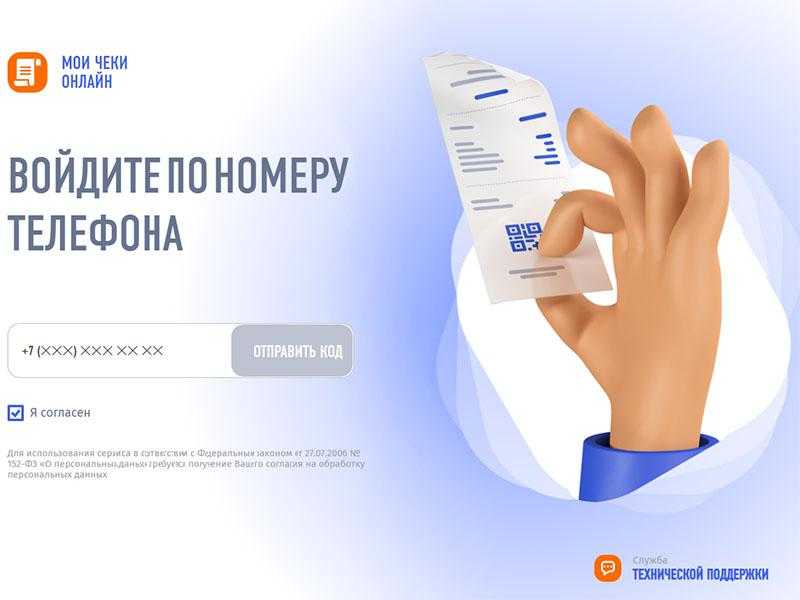

Сервис учета расходов «Мои чеки онлайн»

С середины февраля 2021 года ФНС запустила онлайн-сервис «Мои чеки онлайн», на котором и сохраняются данные о совершенных расходах. Сервис находится по адресу lkdr.nalog.ru. Свои учтенные расходы там может увидеть любой желающий, для этого нужно ввести свой номер телефона и подтвердить его кодом из СМС.

После этого вы сможете увидеть список уже зарегистрированных чеков по своим покупкам. Примечательно, что в сервисе уже содержится информация о покупках, совершенных в прошлом, 2020 году, а некоторые граждане обнаружили даже операции за 2019 год.

Сервис «Мои чеки онлайн» создан недавно, пока еще не «обкатан», и сейчас там представлена информация не обо всех платежах и не по всем налогоплательщикам. Некоторые пользователи, проверяющие информацию по себе, писали, что по ним нет вообще никаких данных. Путем сопоставления комментариев, можно сделать выводы, что в момент запуска сервиса там была доступна информация только о покупках, совершенных при помощи расчетов картой в интернете. А по покупкам, оплаченных картой в розничной сети, данных не было.

Обсуждая нововведение, пользователи пришли к выводу, что в сервис подтянулись чеки, при оплате которых покупатель указывал номер телефона. Если указать еще и электронную почту (что вам предложит сервис) — подтянется больше покупок: добавятся те, в которых номер телефона не был указан, но был е-мейл.

Ранее в ФНС заявляли, что планируют интегрировать этот сервис с сервисом онлайн-касс, это означает, что в ЛК будут отображаться данные обо всех расходах, оплаченных не только картами, но и наличными через онлайн-кассы предпринимателей и предприятий.

Примечательно также, что в пресс-службе ФНС заявляли о том, что сервис будет добровольным — «электронные чеки будут храниться в облаке ФНС только по желанию граждан и не будут содержать информацию о банковских картах». Но согласия о хранении своих чеков никто не давал, а информация уже собирается, хранится и отображается полным ходом.

Понятно, что сервис «Мои чеки онлайн» только тестируется, в дальнейшем туда будет добавляться все больше информации о совершенных покупках.

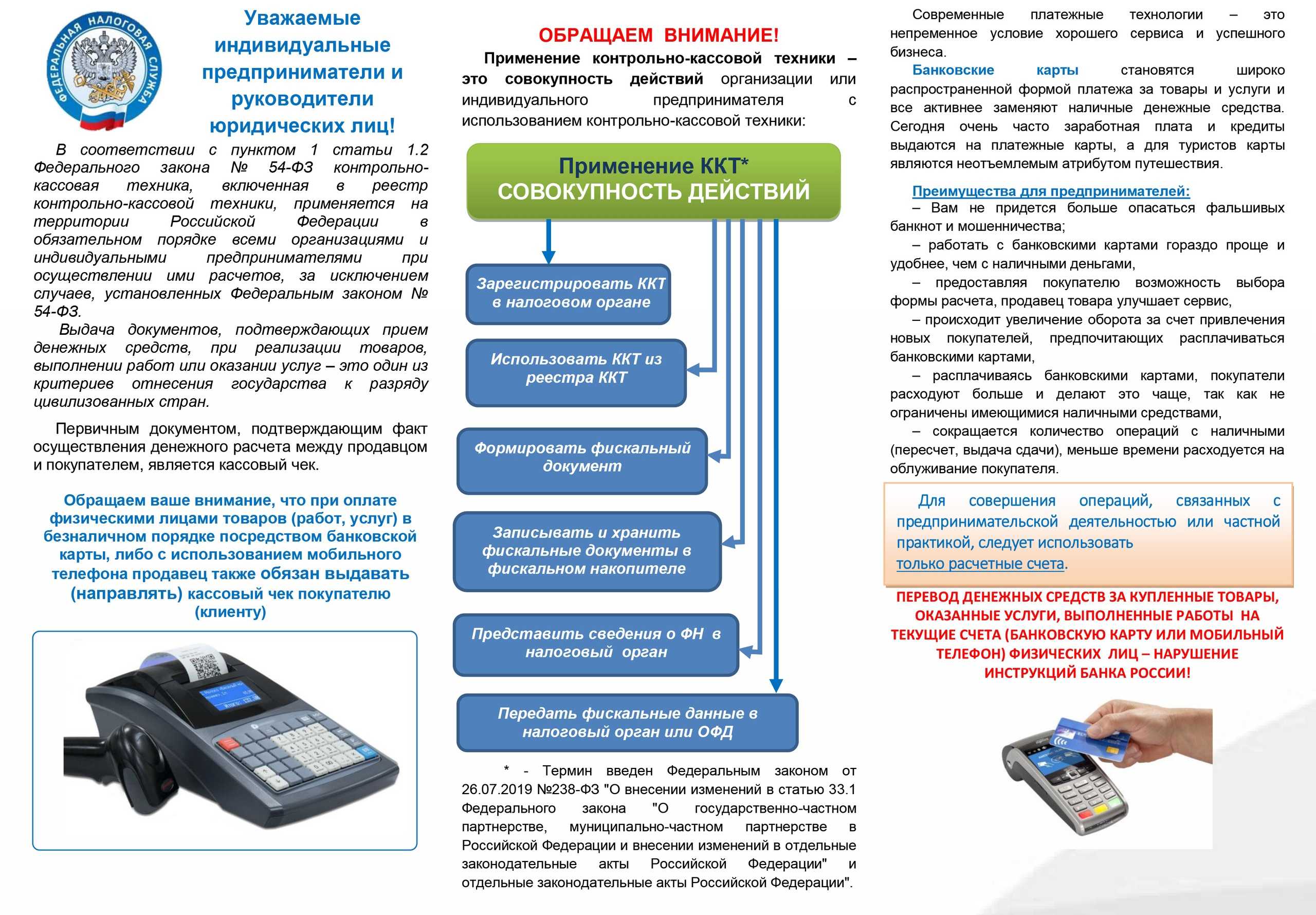

По каким основаниям могут проверить онлайн-кассы

Главный индикатор нарушения определил Минфин. Это неприменение зарегистрированной кассы в течение 60 дней. Узнают об этом легко: все фискальные документы через оператора поступают в информационную систему ФНС. Нет документов — ККТ не используют. Значит, предприниматель продает товары в обход кассы, чтобы занизить налоговую базу. Проверка в таком случае неизбежна.

Есть еще несколько факторов, на которые обратят внимание контролирующие органы:

Обращение клиента. Если клиента обслужили, а чек не выдали, он имеет право пожаловаться в ФНС. Инспекторы лично изучат, насколько обращение соответствует действительности.

Важно. Вместо бумажного чека продавец с согласия клиента может отправить электронный чек на телефон или имейл

Какой-то чек — бумажный или электронный — должен быть выдан обязательно. Иначе штраф.

Несоответствия в суммах. Подозрение вызовет выручка, если по чекам она одна, а по выпискам из банка или по декларации другая.Ещё инспекторы любят сравнивать выручку конкретной компании со средней по отрасли или региону. Цифры, существенно ниже средних, тоже вызовут сомнения.

Выездная проверка

Выездная проверка проводится представителями ИФНС, как и раньше, на основании ст. 89 НК РФ, на территории организации. Однако формулировки указанной статьи существенно изменились.

Так, если плательщик налога подал декларацию с уточненными данными и сумма налога в ней – к уменьшению, ранее выездная проверка могла проводиться повторно строго по периоду предоставления декларации (п. 10 ст. 89). Теперь же, согласно п.п. 2, предметом проверки является «правильность исчисления налога на основании измененных показателей уточненной налоговой декларации, повлекших уменьшение ранее исчисленной суммы налога (увеличение убытка)».

Если отвлечься от некоторой расплывчатости новой формулировки, то выводы такие:

- ранее повторная выездная проверка могла вылиться, по сути, в новую проверку всех показателей за период;

- теперь чиновники имеют право проверять только откорректированные показатели.

Еще один важный нюанс: ранее налогоплательщик имел право по умолчанию не отсылать документы в инспекцию повторно. Теперь он может поступить также, однако, обязан в срок 10 дней уведомить контролирующий орган, что уже выполнил свои обязанности. При этом в уведомлении подробно указываются все реквизиты переданных ранее в инспекцию документов. Правило касается любых проверок, в том числе и выездных.

Этапы проверки

Перед проверкой инспекторы предъявляют предпринимателю постановление за подписью руководителя службы. В нем должен быть указан полный список вопросов, которые проверяющие будут изучать. В ходе проверки они вправе совершать контрольные закупки.

Проверка состоит из нескольких этапов.

Контрольная закупка

При ее проведении могут за одну покупку рассчитаться наличными, а за другую картой и запросить чек на эл. почту.

Вторым этапом может быть возврат товара (если его можно возвращать по закону). В данном случае проверят квалификацию кассира. Он обязан выполнить принять товар и оформить возврат его в магазин.

Далее инспекторы проверяют наличие выданных чеков на сайте ФНС. Этим они устанавливают, легально ли ведется бизнес, и соблюдаются ли положения №54-ФЗ по применению онлайн-кассовых аппаратов.

Документальная проверка

Проведя контрольную закупку, инспекторы приступают к анализу документов, из списка указанных в постановлении о проведении проверки. В торговом предприятии им предъявляют оригиналы, а в офис ФНС можно предоставлять их копии.

Инспекторы проверяют:

- чеки кассового аппарата документы на БСО;

- заявления, объяснительные, чеки, накладные и т.д., оформленные при возвратах товаров;

- ежедневно формируемые и распечатанные отчеты;

- кассовую книгу и иные документы, прилагаемые к перечисленным выше.

Эту информацию проверяющие могут получить через онлайн-кассу (в форме электронной) или с помощью программы автоматизации торговли.

Если по итогам проверки какие-то документы изымают, следует требовать их опись с подписью представителя ФНС, изъявшего их.

Кассовые аппараты

Предпринимателю мало купить онлайн-кассовый аппарат, надо использовать его в строгом соответствии с принятым законодательством.

При проверке смотрят:

- входит ли модель используемого аппарата в реестр сертифицированного оборудования;

- зарегистрирован ли фискальный накопитель и аппарат в ФНС;

- есть ли повреждения корпуса и явные конструктивные изменения аппарата;

- соответствуют паспорту аппарата его заводские номера;

- четко ли аппарат печатает чек и в полном объеме указаны реквизиты;

- сохранность пломб.

Если выявлены какие-либо нарушения аппарата, могут последовать штрафы. При устранении нарушений сразу в ходе проверки ФНС может ограничиться предупреждением.

По итогам проверки они в двух экземплярах составляют акт, который подписывают обе стороны. Один экземпляр подписанного акта оставляют предпринимателю.

Проверяемый вправе указать в акте несогласие с отдельными выводами в акте. Любые исправления в этом документе подписывают и удостоверяют печатью. В нем отражают выявленные нарушения со ссылкой на статьи закона и налагаемые административные наказания (предупреждения, штрафы руководителю и работникам).

Как проходят контрольные мероприятия и что проверяют

Вот главные требования, соблюдение которых могут проверить инспекторы:

-

Использует ли компания онлайн-кассу.

-

Выдает ли чеки покупателям.

-

Соответствует ли ККТ требованиям 54-ФЗ.

Способов контроля и надзора у ФНС предостаточно — опять же на основании 248-ФЗ. Ключевые из них:

Наблюдение или мониторинг. Это ещё не проверка, а только сбор и анализ информации о компании. Данные собирают по межведомственным информационным системам, просматривают видеозаписи и даже читают отзывы в интернете. По итогу инспекторы могут объявить предостережение, а могут перейти к активным действиям.

Обследование. В рамках обследования инспектор приезжает на объект и осматривает его. Сотрудники и руководство не знают, что у них в кафе или ресторане находится представитель ФНС. Если инспектор выявит нарушения, то незамедлительно приступит к контрольной закупке.

Контрольная закупка. Это имитация сделки, чтобы проверить соблюдение требований при работе с клиентами. Сценариев два:

-

Налоговики изучат процесс купли-продажи со стороны.

-

Один из них совершит покупку под видом обычного клиента. Он купит товар рублей на 100 и посмотрит, как себя ведёт продавец: применил ли он кассу, выдал ли чек. В целях фиксации процесс сфотографируют, запишут на аудио или видео.

Выездная проверка. Полноценная выездная проверка — мероприятие комплексное. Чем-то одним дело не обойдётся: изучат всё, что можно. Проверят кассу на предмет её соответствия 54-ФЗ, осмотрят чеки, документы, допросят директора, продавцов, потребуют письменные объяснения.

Проверка возможна по месту нахождения плательщика или по месту установки кассы. На практике это означает, что придут даже к ИП домой, если касса установлена в жилом помещении.

ФНС проводит контрольные мероприятия и в виде профилактики. Например, размещает информацию на официальном сайте, публикует письма с разъяснениями или обзорами судебной практики. Инспекторы могут нанести профилактический визит — лично или по видеосвязи. Профилактические меры не влекут штрафов, максимум предостережение.

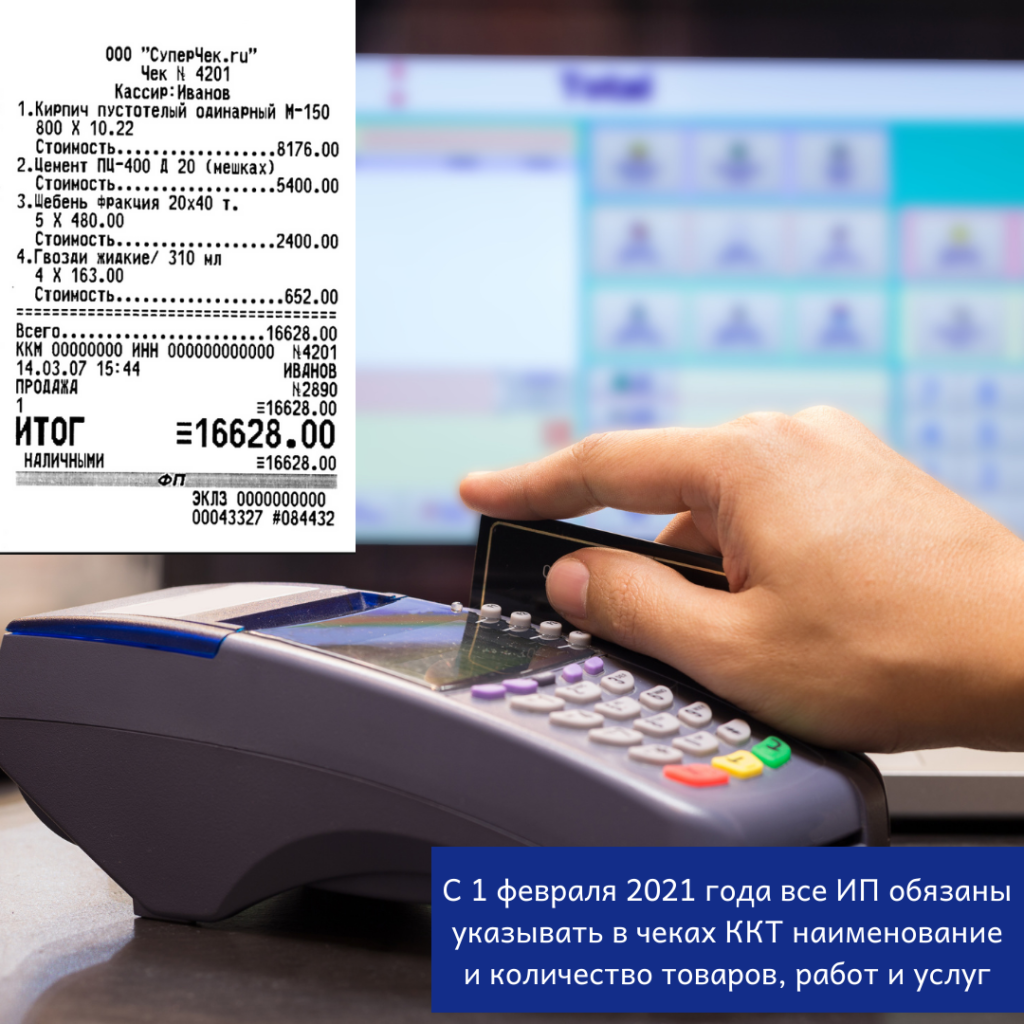

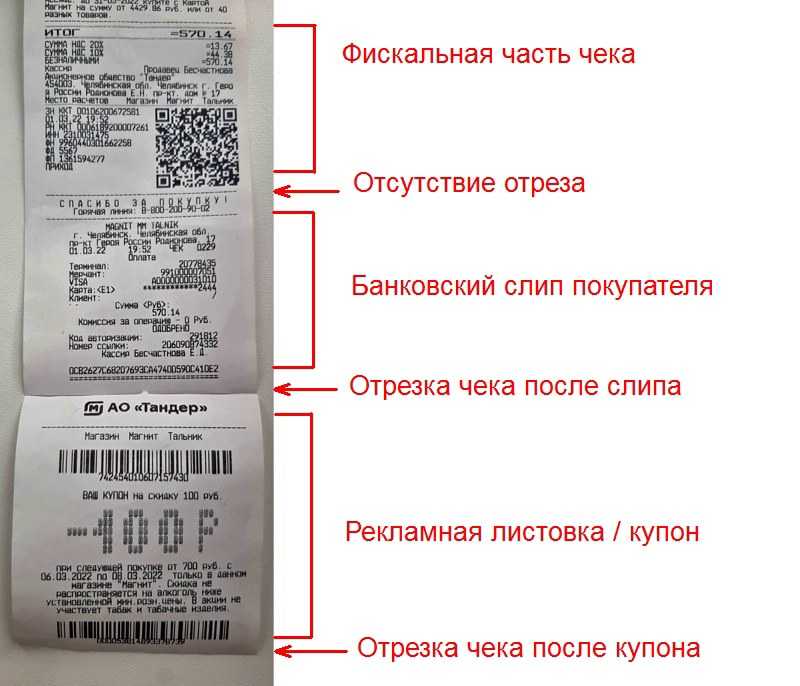

Мелкий и бледный шрифт на чеке – вне закона

Дополнительный стимул отказа от бумажных чеков

Планируется установить минимальные требования к размещенному на чеке тексту: высота символов (строчные буквы) не менее 2 мм, интервал между строками символов не менее 0,5 мм, контрастность символов не менее 40 %.

Большинство кассовых чеков, выдаваемых сейчас в магазинах, имеют высоту строчных букв не более 1,5 мм, чаще 1,3 мм, да и контрастность печати зачастую оставляет желать лучшего,— чековая лента эконом-класса не позволяет обеспечить приемлемое качество. Новые требования к качеству печати кассового чека заставят всех активнее переходить на электронные чеки, используя описанный выше информационные ресурсы.

Примеры чеков ККТ Меркурий с минимальной высотой строчной буквы 1,3 мм и 2 мм.

Однако форматами фискальных данных, в которые тоже наверняка в скором времени будут внесены изменения, могут быть определены дополнительные требования к качеству печати и размеру символов бумажной формы фискальных документов.

Для сокращения расхода чековой ленты можно убрать с печатной формы кассового чека все необязательные реквизиты,— об этом на нашей страничке Что должно быть в бумажном кассовом чеке.

Порядок проведения камеральной проверки в 2024 году

Проверка деклараций происходит автоматически по контрольным соотношениям. Для этого используются специальные программы. С их помощью данные сопоставляются внутри декларации с данными другой отчётности, со сведениями от онлайн-касс, а также данными, полученными из других источников.

Для сравнения данных с декларациями контрагентов используется система АСК НДС. При обнаружении расхождений она может автоматически отнести налогоплательщика к группе риска по НДС — высокой, средней или низкой.

В этом случае, а также если обнаружатся другие расхождения, налоговики попросят представить пояснения и документы, подтверждающие совершение сделок.

Ответ налогоплательщика на требование ФНС зависит от того, что необходимо предоставить — пояснения или документы.

Требование о предоставлении пояснений составляется по форме, закреплённой в Приложении 4 к Приказу ФНС России от 7 ноября 2018 года № ММВ-7-2/628@.

Получив требование по такой форме, налогоплательщик обязан направить пояснения либо исправить ошибку, представив уточнённую декларацию. Документы на основании такого требования представлять необязательно.

Требование представить документы составляется по форме, закреплённой в Приложении 17 к Приказу ФНС России от 7 ноября 2018 года № ММВ-7-2/628@.

Запросить документы могут в следующих случаях:

- в декларации заявлены льготы — налоговая вправе запросить документы, подтверждающие их;

- представлена уточнённая декларация, в которой сумма налога уменьшена (сумма убытка увеличена), а сама декларация представлена по истечении двух лет со дня, установленного для её подачи, — можно запросить документы, подтверждающие изменение показателей в декларации;

- в расчёте страховых взносов есть суммы, не подлежащие обложению, или применены пониженные тарифы — вправе запросить только

- документы, подтверждающие не облагаемые взносами суммы и применение пониженных тарифов;

- представлена декларация по НДС к возмещению из бюджета — можно истребовать только документы, подтверждающие налоговые вычеты;

- обнаружены противоречия между сведениями в декларации по НДС, в журналах учёта полученных и выставленных счетов-фактур, самого налогоплательщика и других налогоплательщиков — можно истребовать только счета-фактуры, первичные и иные документы в отношении операций, по которым возникли противоречия.

Налогоплательщики могут подготовиться к ответу на запрос ФНС заранее. Например, если у компании есть регулярные расхождения между РСВ и 6-НДФЛ в части облагаемых выплат, допустим, дивидендов (они облагаются НДФЛ, но не облагаются взносами), можно сразу составить текст письма и менять в нём только динамическую информацию — номера документов, даты и суммы.

На запросы ФНС проще всего отвечать в электронном виде. «Астрал Отчёт 5.0» — это удобный онлайн-сервис, в котором можно вести несколько организаций в режиме одного окна и работать с отчётностью в любое удобное время без привязки к рабочему месту, а «1С-Отчётность» можно использовать в привычном интерфейсе 1С. Оба сервиса обеспечивают удобную систему работы с требованиями. Сервис автоматически примет требование ФНС и напомнит о том, что на него необходимо ответить. Поэтому можно сразу собрать нужные копии документов, поясняющих информацию в отчётности, и потом просто отправить её в ответ налоговикам.

Все случаи, когда могут быть запрошены документы в рамках камеральной проверки, предусмотрены в ст. 88 НК РФ.

Срок на исполнение требования — 10 рабочих дней.

Но перед тем как готовить запрашиваемые документы, проверьте:

- Не закончился ли срок проверки. Можно не представлять документы за пределами этого срока, кроме случаев проведения дополнительных мероприятий налогового контроля (п. 6 ст. 101 НК РФ).

- Не представляли ли вы ранее указанные в требовании документы. Если да — достаточно сообщить об этом проверяющим. Отправлять документы повторно не нужно (п. 5 ст. 93 НК РФ).

Камеральная проверка может включать в себя и другие мероприятия:

- осмотр помещений (ст. 92 НК РФ);

- истребование документов у контрагентов проверяемого лица;

- допрос свидетелей (пп. 12 п. 1 ст. 31, п. 1 ст. 90 НК РФ);

- назначение экспертизы (пп. 11 п. 1 ст. 31, п. 1 ст. 95 НК РФ).

Осмотр помещений допустим только при камеральной проверке декларации по НДС и только в следующих случаях:

- в декларации заявлено возмещение налога;

- выявлены противоречия в декларации или её данные расходятся с данными контрагентов, что приводит к занижению налога;

- выявлены несоответствия между сведениями налогоплательщика и его контрагентов по операциям, связанными с товарами, подлежащими прослеживаемости.

Как подтвердить свои расходы перед налоговой?

По сути, теперь ФНС может обращаться с запросами к гражданам, чьи расходы покажутся им несоответствующими доходам. Таких людей по факту может оказаться очень много, и по каким именно критериям будут отбирать тех, к которым появятся вопросы, неизвестно. Можно предположить, что начнут с людей, у которых несоответствие окажется самым существенным. Например, расходы в несколько раз будут превышать доходы.

Думаю, ни для кого не секрет, что в России много людей, получающих не только черную, но и серую зарплату. То есть, они оформлены на МРОТ или около того, а по факту получают в несколько раз больше. Так работают сотрудники не только маленьких, но и даже крупных компаний. Подобные схемы поставлены «на поток», и сам работник никак не может на это повлиять. Естественно, и расходы работника в этом случае будут соответствовать его реальной зарплате, а не той, что проходит по бухгалтерии. И что ему делать, в случае, если к нему «пристанет» ФНС? «Сдать» своего работодателя? Самостоятельно заплатить налог с серых доходов? Я вообще не представляю… У меня нет ответа на эти вопросы.

Многие имеют незадекларированные доходы с деятельности по оказанию разного рода частных услуг, сдачи недвижимости в аренду, подработок. В этом случае лучше всего стать самозанятым, декларировать доходы и платить маленький налог (при получении оплаты от физлиц — всего 4%). Все осуществляется через специальное приложение, ФНС посещать не нужно, а сумма налога невелика, в сравнении с той, что с вас могут потребовать при выявлении незадекларированных доходов (13% + штрафы).

Регистрация и перерегистрация ККТ по-новому

Упрощается процедура регистрации ККТ и ее перерегистрации в связи с заменой ФН

В заявлении о регистрации ККТ можно будет не указывать сведения, которые отправлены в ФНС через ОФД в отчете о регистрации. Датой подачи этих сведений считается дата передачи отчета оператору фискальных данных.

В заявлении о перерегистрации ККТ в связи заменой ФН можно будет не указывать сведения, которые содержатся в отчете об изменении параметров регистрации, отправленном в ФНС через ОФД. Датой подачи этих сведений считается дата передачи отчета оператору фискальных данных. Уже сейчас при перерегистрации ККТ через ОФД сведения из отчетов автоматически могут подтягиваться в заявление.

В случае, если в отчете о регистрации или об изменении параметров регистрации будут указаны не полные или недостоверные сведения, потребуется подать заявление прежним порядком в личном кабинете налогоплательщика.

Сохраняется возможность подачи заявления о регистрации и перерегистрации ККТ по любой причине через личный кабинет ОФД, а также добавляется возможность подачи заявления о регистрации и перерегистрации ККТ через портал Госуслуг и через изготовителя ККТ.

Удостовериться в том, что отчет о регистрации ККТ или отчет об изменении параметров регистрации передан ОФД можно несколькими способами:

— в личном кабинете ОФД. Например, ОФД Такском в конце каждого ФД помещает информацию и времени его получения и отправки в ФНС;

— на отчете по номеру ФД из фискального накопителя, который должен содержать подтверждение оператора (ФПО), или на дисплее кассы, например, ККТ Меркурий;

— в окне теста драйвера ККТ, например, ККТ Штрих;

— на других отчетах ККТ, образцы которых представлены страничке Как проверить отправку фискальных документов.

Как налоговая выбирает, кого проверять

Через общую камеральную проверку проходят все налогоплательщики, которые сдают в налоговую декларации и другую отчётность.

Повод для углублённой камеральной проверки — возмещение НДС, неувязки в показателях или разрыв в цепочке начисления налогов.

Вот какие могут быть основания для выездной проверки после камеральной:

- Маленькая налоговая нагрузка у организации по сравнению с другими такими же компаниями из этой отрасли.

- Убытки на протяжении нескольких налоговых периодов подряд.

- Значительный размер налогового вычета.

- Примерно одинаковые доходы и расходы у ИП.

- Маленькая среднемесячная зарплата у работников по сравнению с другими фирмами из этой отрасли.

- Миграция между отделами налоговых органов, то есть неоднократное снятие с учёта и постановка на учёт в налоговых органах из-за смены местонахождения налогоплательщика.

- Основа деятельности — работа с перекупщиками, если для этого нет разумных экономических причин.

Что проверяют

В обязанности проверяющих входит контроль:

- правильности использования ККТ (онлайн-касс) и следованиия при этом нормам №54-ФЗ;

- порядка оприходования выручки.

Порядок передачи информации при расчетах через онлайн-кассу:

В процессе проверки инспекторы ФНС обращают внимание на следующее:

- Выдают ли продавцы чеки, бланки строгой отчетности (БСО) и другие документы, покупателям в подтверждение факта расчета за покупку.

- Правильно ли заполняют чеки.

- Передают ли данные в полном объеме и в требуемые сроки в ФНС.

- Соответствует ли требованиям действующего законодательства ККТ.

- В полном ли объеме учитывают кассовые операции.

Перечень вопросов в ходе проверки может быть расширен, если будут выявлены нарушения.

Права инспекторов ФНС в ходе проверки

Проверяющие вправе:

- Иметь беспрепятственный доступ ко всему оборудованию и программно-аппаратным комплексам, применяемым при обработке платежей.

- Запрашивать дополнительную информацию об используемой технике.

- Проверять документы кассы и договоры с операторами фискальных данных.

- Проверять регистрацию ККТ и наличие на нее технической документации.

- Предписывать устранение выявленных нарушений.

- Привлекать к ответственности сотрудников и руководителя предприятия.

Работники предприятия не вправе чинить инспекторам какие-либо препятствия в ходе проверки. Лучшим вариантом их реакции на действия проверяющих будет немедленное устранение выявленных недостатков.

Коротко о главном

-

В 2023 году главным инструментом контроля за законностью работы с онлайн-кассами станут внеплановые проверки. Их формат разнообразен: мониторинг через межведомственные каналы, документарные проверки, осмотр на месте, контрольная закупка.

-

Основной сигнал к проверке — неприменение зарегистрированной кассы в течение 60 дней. Также инспекторы отреагируют на обращение покупателя, которому не выдали чек. Насторожит несоответствие выручки по чекам и по декларации или по выписке из банка.

-

Не давайте инспекторам оснований для подозрений. Используйте кассу в любых расчётах с клиентами. Выдавайте чеки за покупки, при возврате товаров, и чеки коррекции, если надо исправить ошибку. Следите за правильностью реквизитов в чеках, соблюдайте требования по маркировке.

Проблемы с онлайн-кассой: чек некорректен

Чек онлайн-кассы должен соответствовать требованиям, которые отражены:

- в ст. 4.7 закона № 54-ФЗ;

- Форматах фискальных документов, утвержденных приказом ФНС России от 21.03.2017 № ММВ-7-20/229@.

Обеспечение такого соответствия осуществляется за счет настройки ККТ в соответствии с правилами, установленными производителем конкретного кассового аппарата. На практике эту настройку хозсубъект может произвести самостоятельно или с привлечением специалистов.

Если онлайн-касса выдает некорректные чеки, то она признается ККТ, не соответствующей установленным требованиям. В случае ее применения хозсубъектом ФНС вправе (п. 4 ст. 14.5 КоАП РФ):

- вынести хозяйствующему субъекту предупреждение;

- оштрафовать должностное лицо предприятия на 1500–3000 руб.;

- оштрафовать хозсубъект как юрлицо на 5000–10 000 тыс. руб.

Резюмируем:

- Проблема: касса печатает неправильные чеки (например, не соответствующие в полной мере ФФД).

- Решение: перенастройка кассы.

- Можно ли принимать оплату: да, с риском штрафов.

- Штрафы: да, по п. 4 ст. 14.5 КоАП РФ.

Аналогичные санкции предусмотрены за нарушение порядка регистрации ККМ в ФНС и порядка ее применения, который регламентирован ст. 4.3 закона № 54-ФЗ.

***

Штрафы за неиспользование онлайн-касс в 2019 году установлены п. 2 ст. 14.5 КоАП РФ. Они санкционируются, если кассы нет в принципе или если признано ее неприменение, несмотря на фактическое присутствие и даже работоспособность устройства. Отдельные штрафы предусмотрены за применение онлайн-кассы с нарушениями.

ФНС начала контроль расходов граждан

Из всего этого можно сделать вывод, что налоговая начала тотальный контроль над расходами налогоплательщиков. Если раньше ее интересовали только доходы, то теперь собирается огромная база данных расходов. Не составит проблем провести сравнение доходов с расходами и выявить несоответствия. Ведь если человек тратит больше, чем он официально зарабатывает, значит, у него имеется незадекларированный доход. Поиск таких доходов, на мой взгляд, и является главной целью ФНС.

Хотя в самой ФНС преподносят нововведение как дополнительное удобство для получения налоговых вычетов. Мол, теперь вся информация о расходах, предполагающих получение вычета, будет уже собрана, не нужно будет собирать никакие справки, и саму заявку на вычет можно будет подать онлайн. Действительно, это удобно. Но сам сервис вряд ли создавался именно с такой целью.