О чем говорит законодательство

В статье 136 ТК установлены правила установления срока выплаты зарплаты и аванса. Здесь не указаны конкретное даты, но даны рекомендации, какие сроки зарплаты предусмотреть, составляя тексты трудового договора и положения локальных актов.

Важно! Основное правило — выплата должна производиться два раза в месяц. На практике принято называть их аванс и зарплата

В Трудовом Кодексе таких понятий нет. Здесь для обеих выплат применяется понятие «заработная плата».

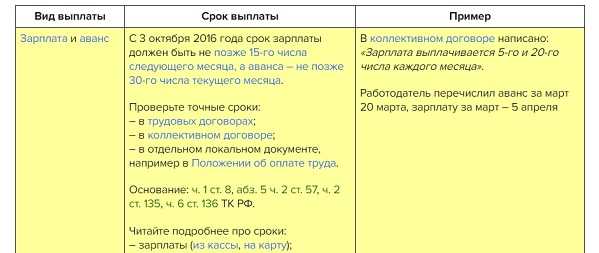

Существует порядок установления дат. Период между выплатами не может превышать 15 дней. Нарушать это положение закона нельзя, независимо от воли работников.

Согласно законодательству, нужно учитывать два момента: обязанность выплачивать зарплату два раза в месяц. Что касается переноса выплаты срока конкретному работнику, то здесь имеются некоторые нюансы.

При переносе срока одной из выплат не выполняется условие о периоде между авансом и зарплатой — 15 календарных дней. Поэтому делать такое можно лишь в крайнем случае, руководствуясь заявлением сотрудника и положениями локальных актов. Для этого нужно разработать методику.

Еще одно важное правила — общая сумма оплаты труда за месяц должна быть выплачена не позднее 15 числа следующего месяца. Если один из сроков попадает на выходной или праздничный день, то оплату нужно произвести заранее.

Для тех, кто хочет научиться бухгалтерии с нуля и применять знания на любом участке учета: вести бухгалтерский, налоговый и кадровый учет, сдавать любую отчетность, работать в 1С, управлять финансами и оптимизировать налоги, мы разработали новый курс профессиональной переподготовки Бухгалтер с нуля: учет, налоги, 1С.

После курса вы станете не просто бухгалтером, а бухгалтером-универсалом, который разбирается в учете и налогах, а также может защитить компанию от налоговых проверок, выбрать метод налоговой оптимизации, внедрить ФСБУ и управленческий учет.

В честь Дня бухгалтера продаем курс со скидкой: 9 900 ₽ 29 990 ₽.

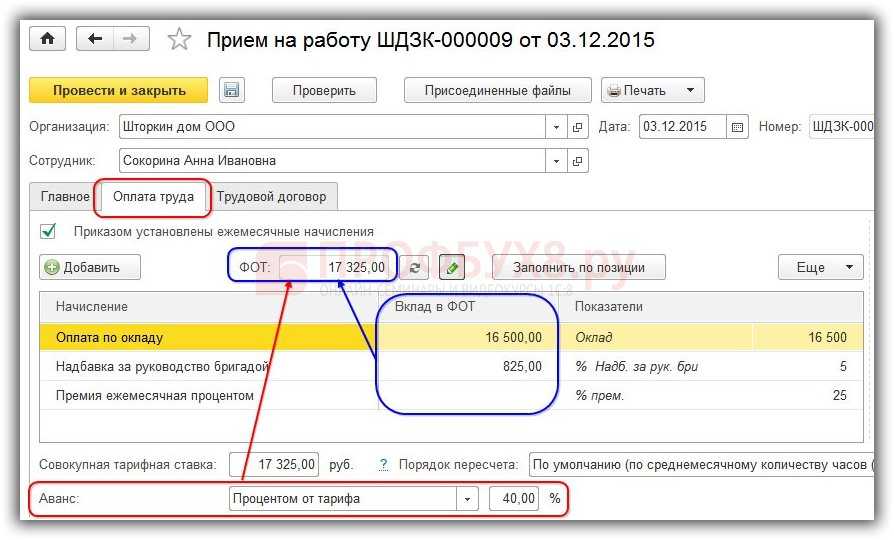

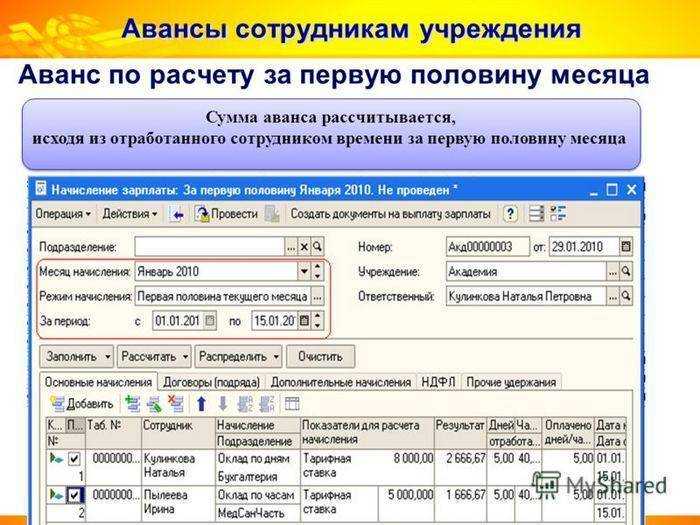

Аванс расчетом по произвольной формуле

Если рассмотренные выше варианты не устраивают, так как например, у сотрудника прямая сдельная оплата без какого-либо минимального оклада, то можно предложить другую идею.

Вместо основного начисления сотрудника расчет аванса производить по другому виду начисления с нужной формулой расчета аванса. Это потребует некоторых искусственных настроек и действий, но зато позволит решить задачу. Рассмотрим пример, когда у сотрудника прямая сдельная оплата, а аванс выплачивается исходя из некоторой суммы пропорционально отработанному в первой половине месяца времени.

Настроим начисление, которое будет использоваться для расчета аванса:

Начисление будет назначаться сотруднику в плановом порядке, поэтому укажем, что начисление выполняется Ежемесячно.

Формула начисления:

СуммаАванса/НормаДнейЗаПервуюПоловинуМесяца*ВремяВДнях*?(РасчетнаяБаза=0,1,0)

- Сумма аванса – новый показатель, который будет задаваться при назначении начисления в плановом порядке.

- Норма дней за первую половину месяца – ежемесячный показатель для сотрудника, значение которого будет вводиться перед расчетом аванса с помощью документа Данные для расчета зарплаты.

Для ввода нормы за первую половину месяца настроим шаблон ввода исходных данных (Настройка – Шаблоны ввода исходных данных).

Нам необходимо, чтобы наше начисление рассчитывалось в аванс, но не начислялось при расчете зарплаты за месяц. При этом в аванс не должно начисляться основное начисление сотрудника, но оно должно выполняться при начислении зарплаты за месяц. Для этого мы перенастроим основное начисление сотрудника, сбросив флажок Начисляется при расчете первой половины месяца. А в наш вид начисления для расчета аванса внедрим в формулу выражение *?(РасчетнаяБаза=0,1,0). В расчетную базу включим основное начисление сотрудника.

Таким образом, когда сдельный заработок не начисляется (Расчетная база = 0), тогда рассчитывается аванс. А когда начисляется сдельный заработок (Расчетная база > 0), тогда аванс умножается на ноль, т.е. начисление не производится. Чтобы начисление не только не рассчитывалось, а совсем не показывалось в начислении зарплаты за месяц можно также настроить приоритет, указав в качестве более приоритетного для аванса основное начисление сотрудника.

Особое внимание нужно уделить настройке учета времени для вида начисления для аванса. Необходимо установить, что начисление выполняется за работу полную смену в пределах нормы времени

Это для программы признак основного начисления сотрудника. Например, если для организации в одном месяце за один и тот же период вводятся два документа Начисление за первую половину месяца для разных групп работников, то если работник будет включен в первый документ, то чтобы он не попал во второй документ необходимо, чтобы в первом документе для этого работника присутствовало начисление за работу полную смену в пределах нормы времени.

Однако, при такой настройке возникнут проблемы при назначении начисления в плановом порядке. Мы хотим назначить его вместе с основным начислением сотрудника, однако, программа не позволит этого сделать, так как запрещено назначать сотруднику два плановых начисления за работу полную смену в пределах нормы времени. Хорошая новость в том, что эта проверка производится еще и с сравнением вида времени. Т.е. если для нашего аванса мы установим вид времени Рабочее время, и этот же вид времени будет установлен для основного начисления сотрудника, то проведение будет запрещено. Но если мы для аванса установим другой вид времени, то сможем «обмануть» программу. Что мы и сделаем!

Скопируем вид времени Явка (Настройка – Классификаторы – Виды рабочего времени), установим для него произвольное наименование, и укажем этот вид времени для нашего аванса.

Чтобы при этом для аванса правильно рассчитывалось отработанное время пропишем в дополнительных видах времени все виды рабочего времени, за которые должен начисляться аванс.

Остается сбросить флажок Начисляется при расчете первой половины месяца для основного начисления сотрудника.

Всё, теперь можно назначать наш вид начисления сотруднику в плановом порядке.

Перед расчетом аванса необходимо ввести показатель Норма дней за первую половину месяца.

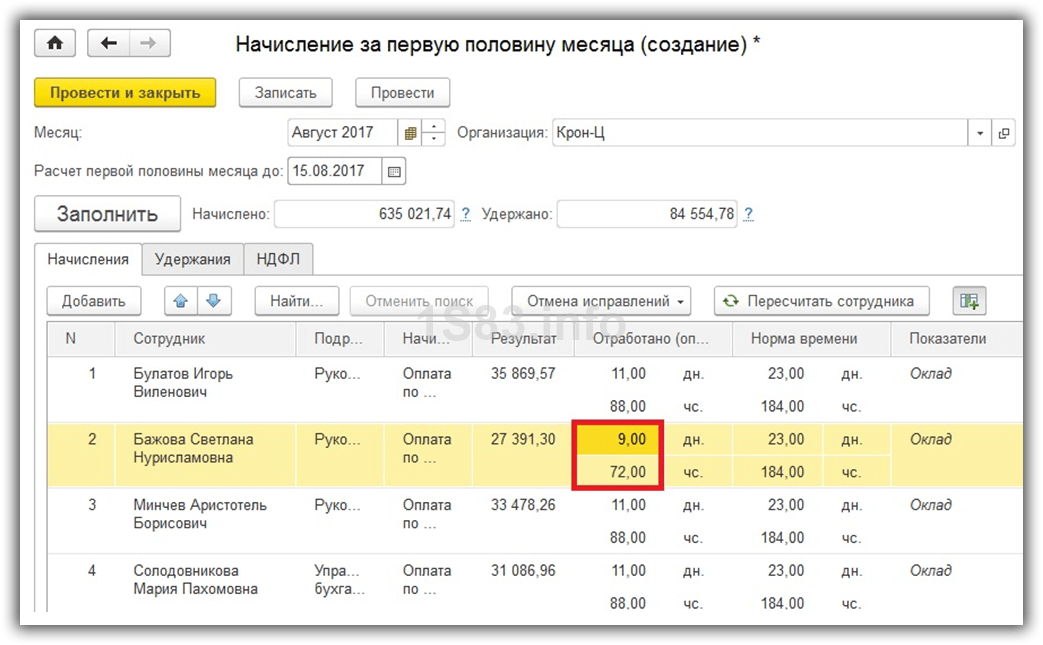

Аванс рассчитывается по отдельному виду начисления исходя из суммы 20 000 руб. за отработанное с 1 по 15 января время.

При начислении зарплаты за январь расчет производится по основному начислению сотрудника. Начисление для расчета аванса при расчете зарплаты не появляется, так как полностью вытесняется основным начислением сотрудника.

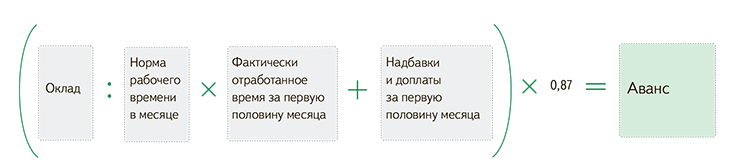

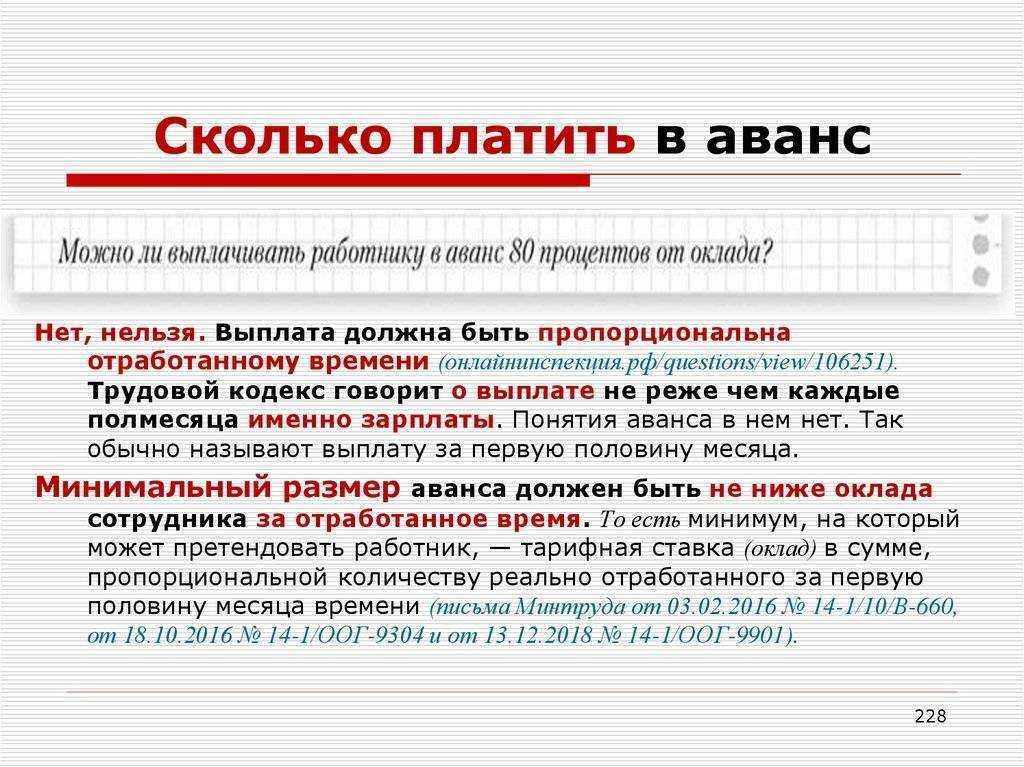

В каком размере выплачивать аванс в 2023 году, соблюдая ТК РФ

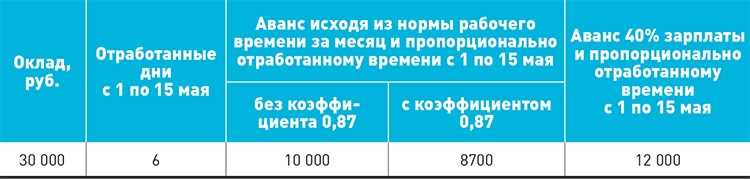

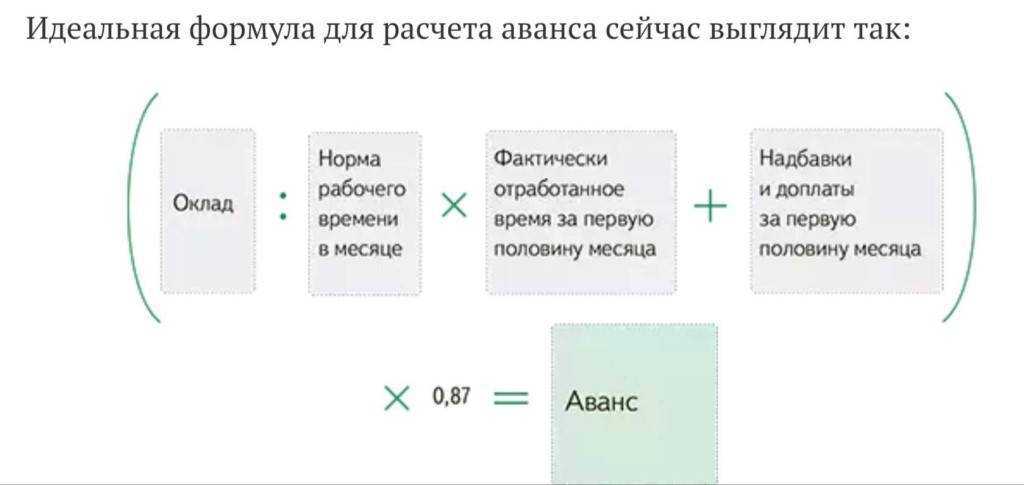

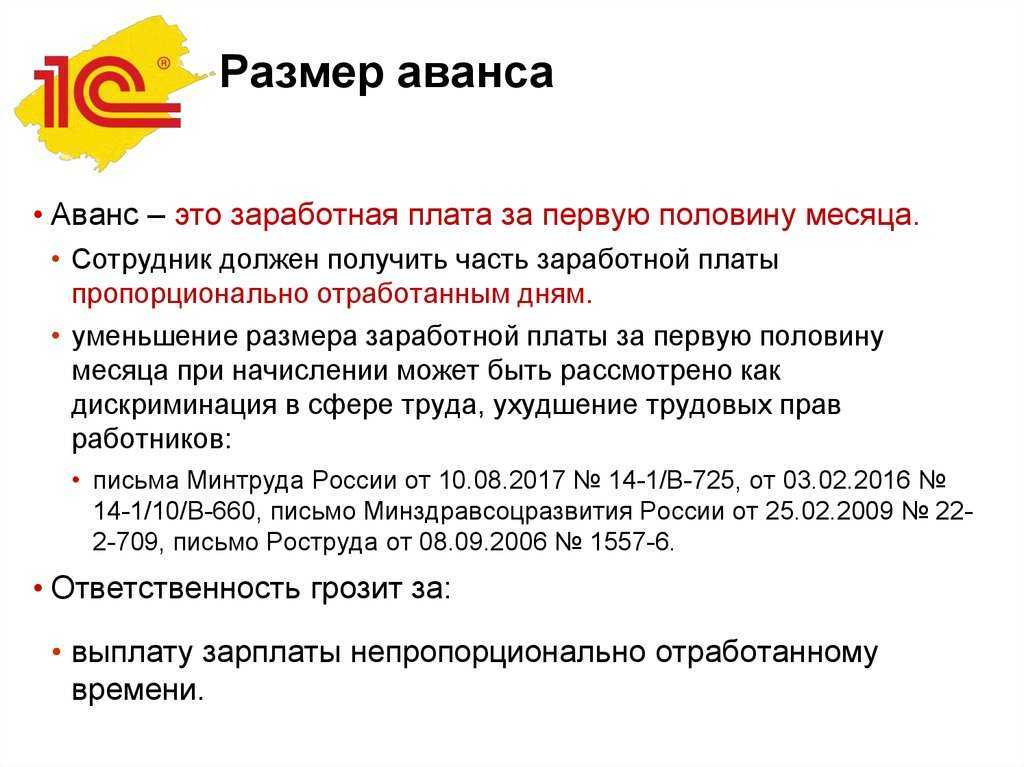

По ТК РФ зарплата выплачивается дважды в месяц с интервалом в 15 календарных дней. Заработную плату за первую половину месяца традиционно все называют «авансом». Аванс не может быть меньше сумму зарплаты, рассчитанной за фактически отработанное время. Но, в нем могут не учитываться стимулирующие выплаты, если их размер зависит от итогов работы за месяц.

ТК РФ в статье 136 требует выплачивать заработную плату работникам не реже чем каждые 15 дней и рассчитывать ее пропорционально отработанному времени либо выполненной норме труда.

То есть, при расчете заработной платы за первую половину месяца бухгалтер обязан учитывать:

- фактически отработанное сотрудником время или норму;

- надбавки за отработанное время, расчет которых не зависит от оценки итогов месяца, например, работа в ночное время, доплата за совмещение и т.п.;

- объем выполненной месячной нормы рабочего времени.

Минтруд придерживается точно такой же позиции, которую озвучивал неоднократно в своих письмах. Например, в письме от 03.02.2016 № 14-1/10/В-660 говорится, что при определении размера зарплаты за полмесяца нужно учитывать реально отработанное сотрудником время (фактически выполненную им работу).

Если в компании установлены премии и другие стимулирующие выплаты, которые рассчитываются по результатам работы за месяц, их учитывают только при расчете зарплаты по итогам месяца и включают во вторую часть выплаты месячной зарплаты.

Сдельщикам, как и работникам «на окладах» аванс платится за фактически выполненную ими работу с 1-го по 15-е число месяца.

Суть статьи 136 ТК РФ и позиции Минтруда состоит в том, заработную плату за первую половину месяца нужно рассчитывать пропорционально отработанному времени. И это не зависит от системы оплаты труда, принятой компанией.

Это почти полностью исключает возможность, установить в компании размер аванса в процентном соотношении к окладу или в фиксированной сумме. Такие правила расчета аванса считаются нарушением трудового законодательства. Это находит отражение в судебных разбирательствах, например, в определении 7-го кассационного суда общей юрисдикции от 03.02.2022 № 88-1828/2022 по делу № 2-1496/2021.

Кроме того, если компания выплачивает аванс в размере меньшем чем зарплата, рассчитанная за первую половину месяца по фактически отработанному времени (выполненной норме), руководитель компании и организация могут быть оштрафованы по ч.6 ст. 5.27 КоАП на сумму от 10 000 до 20 000 руб. и на сумму от 30 000 до 50 000 руб. соответственно.

Изменения в части НДФЛ 2023 года и размер аванса

С 2023 года бухгалтерия обязана удержать НДФЛ и с аванса, и с зарплаты по итогам месяца.

По нормам 2022 года только в последний день месяца (дата признания дохода) известно, сколько работнику должен заплатить работодатель. То есть, до окончания месяца доход в виде зарплаты не может считаться полученным, а значит НДФЛ не может быть исчислен и удержан. Но, на практике больше половины бухгалтеров все равно удерживали НДФЛ с суммы аванса, просто не перечисляли налог в бюджет. А весь НДФЛ платили в бюджет после выплаты зарплаты за месяц.

Тем более, что это «вшито» почти во все бухгалтерские программы.

С 2023 года дата получения физлицом дохода для целей НДФЛ – день, когда работнику была произведена выплата, а не последний рабочий день (как было раньше). Получается, что как бы узаконили то, что и было раньше.

Только в тех компаниях, где при расчете аванса не удерживали НДФЛ, работники с 2023 стали получить чуть меньше при выплате аванса и чуть больше при выплате зарплаты за месяц.

Как можно установить аванс в фиксированной сумме или в процентном соотношении

Итак, по ТК РФ заработная плата платится по фактически отработанному времени или выполненной норме: это касается и аванса за первую половину месяца, и зарплаты по итогу.

В принципе аванс можно установить в процентах, прямого запрета нет

Важно, чтобы эта сумма не была меньше суммы за фактически отработанное время. Это в диапазоне 40-50%

До принятия такого решения нужно сравнить эту сумму с оплатой за фактически отработанное время.

Уменьшение размера аванса может рассматриваться как дискриминация в сфере труда, умаление трудовых прав физлиц (письма Минтруда от 20.03.2019 № 14-1/В-177, от 10.08.2017 № 14-1/В-725).

Но, если у компании есть стимулирующие выплаты, которые рассчитываются по итогам месяца и это закреплено в локальных нормативных актах, произведя определенные расчеты, бухгалтерия может формально «выйти» на показатели для установления аванса в фиксированной сумме или процентах. Может оказаться так что, например, 40% от оклада это и будет половина заработной платы. А оставшиеся 60% – это зарплата плюс премии за месяц.

Часто задаваемые вопросы

Вопрос № 1. Обязательно ли выплачивать аванс?

Ответ: в законодательстве не существует такого понятия, как аванс по заработной плате. Он называется заработная плата за первую половину месяца. Согласно ТК РФ заработная плата должна выдаваться не реже, чем каждые полмесяца. То есть, если зарплата выплачивается раз в месяц, то это прямое нарушение требований ТК РФ. За такие нарушения предусмотрена административная ответственность. Поэтому выдавать аванс нужно обязательно во избежание штрафов.

Важно! Если сотрудник заявил, что согласен получать зарплату один раз в месяц, то это не имеет никакого значения. Работодатель все равно должен исчислять и выплачивать аванс

Это касается и работников-совместителей: зарплата выплачивается два раза в месяц (Письмо Роструда от 30.11.2009 № 3528-6-1).

Вопрос № 2. Каковы особенности заполнения платежки банк при перечислении аванса сотруднику

Ответ: Заполнение такого документа имеет отличия от основного. В графе прописывается, что осуществляется выплата заработной платы за первую половину месяца, а также указываются реквизиты платежной ведомости за соответствующий период расчета.

Вопрос № 3. Удерживаются ли налоги с авансовых платежей заработной платы?

Ответ: Нет, налоги и взносы в фонды не начисляются на сумму выплат зарплаты за первую половину месяца. НДФЛ начисляется бухгалтером только в последний день месяца, за который начислен заработок, или последний день работы трудящегося.

Отличия на федеральном уровне

Вопрос о том, каким именно МРОТ будет в определенный промежуток времени на любой территории государства, принимается на федеральном уровне.

Региональное правительство имеет все основания самостоятельно решать вопрос об увеличении суммы минимальной оплаты заработной платы. При этом стоит иметь в виду, что ниже установленного МРОТ на правительственном уровне власти в регионах не могут установить.

Установленная сумма МРОТ может быть изменена в процессе увеличения либо уменьшения уровня инфляции. Идеальным считается тот МРОТ, который больше, нежели минимальный прожиточный уровень в данном регионе.

Трудовой Кодекс РФ, в частности статья 133, четко определяет источники, которые финансируют МРОТ. Согласно законодательству, основной источник МРОТ является работодатель. Что касается бюджетный предприятий, то в их случае, источник МРОТ принято считать федеральный баланс.

Что касается Федерального МРОТ, то он изначально принимается Федеральным собранием Российской Федерации, после чего отправляется на подпись к Президенту, а уже только после этого становится Федеральным законом.

В субъектах, минимальный уровень заработной платы устанавливается подписанием трехстороннего договора.

Данным документом занимаются:

- власть либо администрация определенного региона;

- уполномоченный профсоюза трудящихся;

- уполномоченный союза промышленников и предпринимателей от лица трудящихся.

После того, как подобное решение было опубликовано в местных средствах массовой информации, в течении первого месяца работодатели региона имеют полное право высказать свое недовольство.

Любое недовольство должно сопровождаться соответствующим заявлением в районную администрацию.

В том случае, если работодатель проигнорировал в течении месяца свои недовольства, это означает только то, что он полностью поддерживает установленный уровень минимальной зарплаты.

Новые правила определения премий

Согласно новым правилам начисления заработной платы, вступающим в силу с 2024 года, изменяется процесс определения премий.

1. Оценка результатов работы

Теперь премии будут начисляться на основе оценки результатов работы сотрудника. Ранее премии могли начисляться по иным критериям, что часто вызывало недовольство со стороны работников.

Результаты работы будут оцениваться на основе следующих факторов:

- достижения поставленных целей;

- профессиональные навыки и компетенции;

- продуктивность и эффективность работы;

- инициативность и творческий подход к выполнению задач;

- результаты работы команды, если задача была выполнена коллективно.

Примечание: результаты работы будут оцениваться периодически, например, раз в квартал или раз в полгода.

2. Прозрачность процесса

Новые правила предусматривают бОльшую прозрачность в процессе определения премий. Компания должна предоставить работникам полную информацию о критериях оценки и основе начисления премий. Это позволит избежать неоправданных разногласий и снизит потенциальные конфликты между работниками и руководством.

3. Мотивация и стимулирование

Новые правила также предусматривают использование премий в качестве средства мотивации и стимулирования работников к достижению лучших результатов. Высокая производительность и качество работы будут вознаграждаться посредством более значительных премий, что поможет повысить работоспособность и уровень удовлетворенности сотрудников.

Введение новых правил определения премий в 2024 году позволит сделать процесс начисления заработной платы более справедливым и прозрачным. Работники смогут более четко оценивать свои возможности и усилия, а компания, в свою очередь, будет стимулировать высокую эффективность и продуктивность труда.

Изменения в начислении заработной платы

Новые правила начисления заработной платы, которые вступят в силу в 2024 году, приведут к значительным изменениям в системе оплаты труда работников.

Одним из главных изменений будет переход к новой системе адаптивного начисления заработной платы. Вместо предварительно установленной фиксированной ставки оплаты, работники будут получать зарплату, основанную на их показателях производительности, достижениях и компетенциях.

Для определения размера заработной платы будет учитываться не только количество отработанных часов, но и качество выполненной работы, выполнение поставленных целей и показателей эффективности. Таким образом, работники с высокой производительностью и лучшими результатами смогут получать более высокую заработную плату, в то время как работники с низкой производительностью могут получить меньшую зарплату или быть подвержены штрафам.

Дополнительные изменения коснутся также размера базовой ставки оплаты труда. Ожидается, что она будет пересмотрена и увеличена, чтобы соответствовать растущему уровню жизни и инфляции. Это позволит работникам получать более справедливую и конкурентоспособную заработную плату.

В целом, новые правила начисления заработной платы в 2024 году будут способствовать стимулированию работников на более высокие достижения и повышению производительности. Однако, они также могут создать новые вызовы и требования для работников в достижении высоких результатов и адаптации к новым критериям оценки.

Получение социальных вычетов в 2024 году

Размер социальных вычетов увеличен

С 1 января 2024 года увеличены предельные суммы налоговых вычетов. Граждане, которые платят налог на доходы физических лиц, смогут получить вычет до 110 тысяч рублей по расходам на обучение ребёнка. Совокупный размер социальных вычетов по расходам на собственное обучение, оплату лекарств и медицинских услуг увеличен до 150 тысяч рублей.

Правила подачи документов упростили

Лицам, которые хотят получить налоговый вычет, не придётся отправлять в налоговую подтверждающие документы, если эту информацию в ФНС передаст компания, которая оказывала услуги: например, образовательная организация, клиника или фитнес-центр.

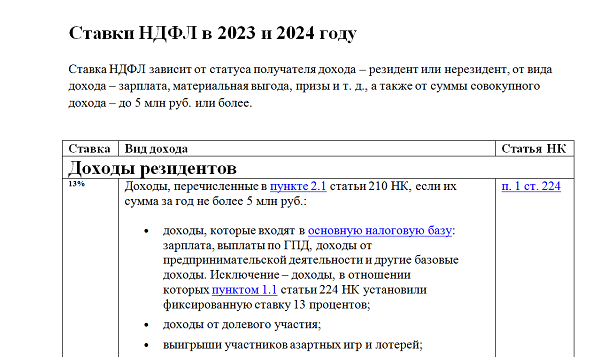

Ставки налога на доходы физических лиц

В России действует прогрессивная ставка подоходного налога (пункт 1 статьи 224 НК РФ). Базовая ставка НДФЛ для работника-резидента составляет 13%. Однако, если налоговая база с начала года превысит 5 миллионов рублей, налоговый агент должен удерживать налог по повышенной ставке в размере 15% с суммы превышения.

Кроме прогрессивных ставок, существуют также фиксированные ставки НДФЛ (статья 224 НК РФ):

- 9% — для доходов от продажи имущества;

- 35% — для доходов от лотерей и азартных игр;

- 30% — для доходов от иных источников.

Налоговый агент определяет базу отдельно для каждого вида доходов. Для доходов, полученных налогоплательщиком в 2023 году, применяется прогрессивная налоговая ставка к каждой базе отдельно. Однако, с 2024 года прогрессивная ставка будет действовать по совокупности налоговых баз (пункты 2, 2.1, 2.2 статьи 210 НК РФ, часть 3 статьи 2 372-ФЗ от 23.11.2020).

См. также

2-НДФЛ

12.01.2024, 21:52Как платить подоходный налог в 2023 году?

2-НДФЛ

09.02.2024, 08:28Как посчитать процент налога от зарплаты?

Удержание НДФЛ и даты фактического получения доходов

Подоходный налог удерживается в момент фактической выплаты дохода (пункт 4 статьи 226 НК РФ). НДФЛ необходимо удерживать только в тот момент, когда доход считается полученным. Перечисление НДФЛ до удержания из зарплаты запрещено.

Таблица ниже демонстрирует даты фактического получения основных доходов в денежной форме:

| Вид дохода | Дата фактического получения |

|---|---|

| Зарплата | Последний рабочий день месяца |

| Премии и бонусы | Фиксированная дата |

| Гонорары | После выполнения работ или оказания услуги |

Субъекты России по среднемесячной зарплате

В России существует среднемесячная зарплата номинальная и реальная. К номинальной относятся все зарплаты, включая зарплаты наемных работников организаций, индивидуальных предпринимателей, физических лиц, а также зарплаты чиновников, директоров предприятий и индивидуальных предпринимателей. К реальным зарплатам относятся только зарплаты, начисленные и выплаченные наемных работников в организациях, у индивидуальных предпринимателей и физических лиц.

Среднемесячная реальная заработная плата в России в 2022 году по данным Росстата составляла 50 702 рубля в месяц.

Данные о среднемесячной номинальной заработной плате в регионах на начало 2023 года по данным Росстата приведены в таблице ниже:

| Регион | Среднемесячная номинальная заработная плата (рубли) | Среднемесячная номинальная заработная плата (доллары) |

|---|---|---|

| Москва | 120,000 | 1,318 |

| Санкт-Петербург | 80,000 | 879 |

| Екатеринбург | 50,000 | 549 |

| Новосибирск | 45,000 | 494 |

| Красноярск | 40,000 | 439 |

Отметим, что в каждом регионе среднемесячная заработная плата может отличаться, а также может быть учтен районный коэффициент, который компенсирует условия работы в тяжелых климатических условиях или другие особенности региона.

Как рассчитать налог на УСН

Упрощенная система налогообложения (УСН) применяется к отдельным видам деятельности и позволяет упростить процесс расчета налога. Рассчитать налог на УСН можно с помощью специального калькулятора

Важно определить форму собственности и объект налогообложения

Процесс расчета налога на УСН включает следующие шаги:

- Выберите форму собственности и объект налогообложения.

- Если ставка налога отличается от стандартной, укажите ее вручную.

- Выберите расчетный период.

- Укажите все необходимые показатели и суммы для рассчета налога.

- Нажмите «Рассчитать налог УСН» и получите сумму налога с учетом всех вычетов и особенностей.

Используя калькулятор УСН, можно рассчитать налог на основе стандартных ставок 6% или 15%, а также учесть региональные особенности и изменения ставок.

Важно отметить, что при расчете налога на УСН для объекта «Доходы минус расходы» налог считается от разницы между доходами и разрешенными расходами. Если сумма налога по итогам года оказывается меньше 1% от доходов, необходимо заплатить минимальный налог в размере 1%

Калькулятор УСН поможет предварительно рассчитать сумму налога и учесть все факторы, влияющие на его размер.

См. также

2-НДФЛ

12.01.2024, 21:52Как платить подоходный налог в 2023 году?

2-НДФЛ

09.02.2024, 08:28Как посчитать процент налога от зарплаты?

Заключение

В 2024 году ожидается сохранение прогрессивной ставки подоходного налога в России

Важно правильно учитывать все виды доходов и региональные особенности при расчете налога. Соблюдение законодательства и правильное удержание НДФЛ являются важными аспектами для налоговых агентов и налогоплательщиков

Готовая таблица главных изменений

2024 год принесет несколько ключевых изменений в расчет зарплаты и уплату налогов. Вот основные изменения, которые следует учесть:

1. Изменения в расчете зарплаты:

В 2024 году вступит в силу новая ставка минимальной зарплаты. Она составит XXXX рублей в месяц. Это будет прямо влиять на размер оплаты труда работников с минимальной зарплатой.

Также будет проведено пересмотрение коэффициентов для расчета дополнительных надбавок и премий. Ожидается, что размеры некоторых надбавок будут увеличены, чтобы стимулировать работников и повысить уровень их заработной платы.

2. Изменения в уплате НДФЛ:

С 2024 года изменится порядок уплаты НДФЛ. Теперь работодателю придется просчитывать удержание налога не только по ставке 13%, но и по двум новым ставкам: 15% и 30%. Величина удержания будет зависеть от суммы дохода и статуса налогоплательщика.

Также будет изменена система списания налоговых вычетов. Предусмотрено увеличение максимальной суммы стандартного налогового вычета, а также добавление новых видов вычетов для определенных категорий налогоплательщиков.

3. Изменения в уплате взносов:

Планируется повышение ставок взносов на обязательное социальное страхование. Вклад работодателя в ФСС может увеличиться до XX%, а работника – до XX%.

Также будет проведен пересмотр страхового стажа для получения пенсии. Ожидается, что впредь работникам придется накопить большую сумму лет работы, чтобы получить полную пенсию.

Обратите внимание на эти изменения, чтобы своевременно привести свои расчеты и документы в соответствие с новыми требованиями

Новые стандарты в расчете зарплаты

С 1 января 2024 года вступают в силу новые правила начисления заработной платы, которые кардинально изменят способ рассчета заработной платы для всех работников. Новые стандарты были разработаны с учетом современных требований и обеспечат более справедливое и прозрачное начисление зарплаты.

Один из основных изменений заключается в том, что заработная плата будет рассчитываться на основании эффективности работы сотрудника, а не только на длительности его трудового стажа. Теперь работодатели будут учитывать такие факторы, как качество и количественные показатели работы, достижение поставленных целей, выполнение проектов в срок и другие аспекты профессиональной деятельности. Такой подход позволит более точно оценивать вклад каждого сотрудника в общий результат работы компании и вознаграждать их соответственно.

Кроме того, в новых стандартах предусмотрено введение премиальной системы оплаты труда. Активные и результативные сотрудники, достигшие значительных успехов в работе, смогут получать дополнительные бонусы и премии, в зависимости от их вклада в достижение общих целей компании. Такая система стимулирования поможет повысить мотивацию сотрудников и увеличить результативность труда.

Важным изменением будет также установление минимальных стандартов заработной платы для различных профессиональных категорий. Это позволит предотвратить дискриминацию и обеспечить равенство вознаграждения для всех работников, независимо от их пола, возраста, национальности и других факторов.

В целом, новые стандарты в расчете заработной платы призваны создать более справедливые и благоприятные условия для работников. Они позволят уважать и вознаграждать индивидуальный вклад каждого сотрудника и стимулировать их к достижению более высоких результатов в работе.

Пример расчета по новому в 2024 году

Иванова Е. М. работает менеджеров в ООО «Рога и копыта». Согласно трудовому соглашению, ей установлен должностной оклад 20000 рублей. Кроме этого, ей доплачивается за совмещение должности маркетолога 12000 рублей. В случае, когда выполняется месячный план по реализации продукции, то ей начисляется премия 45% от размера оклада.

В расчетном месяце 20 дней. Аванс будет выплачен за 11 дней.

При расчете авансовой части необходимо использовать только значения оклада и доплаты за совмещение должности. Премия начисляется по итогам месяца, поэтому в расчете аванса она не участвует.

Оклад за первую часть месяца равен: 20000 / 20 х 11 = 11000 рублей.

Доплата за совмещение составит: 12000 / 20 х 11 = 6600 рублей.

Итого размер аванса составит: 11000 + 6600 = 17600 рублей.

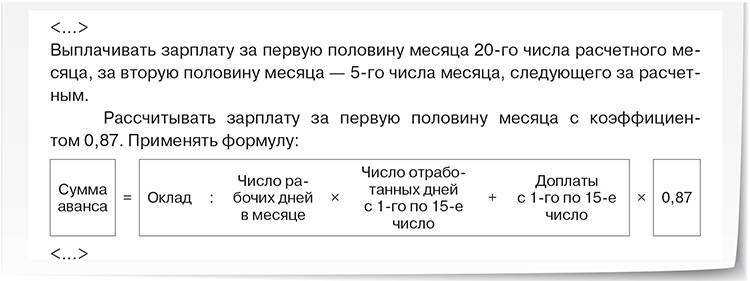

Внимание! С аванса не удерживается подоходный налог, также к нему запрещено применять коэффициент 0,87. Поэтому, к выплате на руки полагается вся сумма.

Читайте далее:. Расчет отпускных в 2024 году по новому: формула и примеры, что если сотрудник отработал менее года

Расчет отпускных в 2024 году по новому: формула и примеры, что если сотрудник отработал менее года

Калькулятор отпускных в 2024 году: онлайн расчет, формулы, примеры, сроки выплат

Компенсация за неиспользованный отпуск при увольнении в 2024 году: кому выплачивается, размер, как рассчитать

Увольнение инвалида 3 группы по собственному желанию: выплаты и компенсации, порядок оформления в 2024 году

Калькулятор расчета больничного листа в 2024 году — онлайн калькулятор с учетом всех изменений

Уплата НДФЛ

НДФЛ (налог на доходы физических лиц) является прямым налогом, который взимается с доходов граждан России. Работники обязаны уплачивать НДФЛ с доходов, полученных в виде заработной платы или иных выплат.

Ставка НДФЛ составляет 13%. Это означает, что сумма налога составит 13% от заработной платы работника или иного дохода, подлежащего обложению данной ставкой.

Уплата НДФЛ осуществляется путем удержания суммы налога работодателем из заработной платы работника и последующего перечисления его в бюджет.

Работодатель обязан производить уплату НДФЛ ежемесячно, не позднее 15-го числа месяца, следующего за отчетным.

Исчисление НДФЛ

Исчисление НДФЛ производится путем умножения облагаемой суммы налогом на ставку с учетом признака, определяющего порядок уплаты налога. Облагаемая сумма может состоять из заработной платы (выплаты, относящиеся к доходу в виде заработной платы), а также из иных доходов, подлежащих обложению НДФЛ.

Иное говоря, для расчета НДФЛ от облагаемой суммы необходимо:

- Определить состав облагаемых доходов;

- Определить порядок исчисления страховых взносов с каждого вида доходов;

- Определить общий доход с вычетом неналогооблагаемых минимумов, льгот и пр.

Сроки уплаты НДФЛ

Сроки уплаты НДФЛ устанавливаются законодательством. Работодатель обязан производить уплату налога ежемесячно, не позднее 15-го числа месяца, следующего за отчетным. В случае, если данная дата приходится на выходной или праздничный день, срок переносится на следующий рабочий день.

Однако, при уплате НДФЛ налоговое законодательство предусматривает и исключения, когда срок уплаты НДФЛ может быть перенесен на более позднюю дату. Примерами таких исключений могут быть отсутствие средств на расчетном счету организации или приостановление деятельности обслуживающих банков.

Если работодатель не произвел уплату НДФЛ в срок, на него может быть начислен штраф в размере 20% от недоплаченной суммы налога.

Рекомендации по использованию аванса

- Определите свои финансовые потребности. Прежде чем потратить аванс, изучите свои текущие финансовые обязательства и определите, на что вам необходимы дополнительные средства. Составьте план расходов и приоритезируйте свои нужды.

- Избегайте излишних трат. При получении аванса может возникнуть желание потратить его на ненужные покупки. Однако, старайтесь быть разумным и ограничивайтесь только необходимыми расходами. Это поможет вам сохранить финансовую стабильность.

- Создайте экстренный фонд. Использование аванса может стать отличной возможностью для создания аварийного фонда. Отложите некоторую часть аванса на сбережения, которые можно использовать в случае неожиданных ситуаций, таких как утрата работы или медицинские расходы.

- Рассмотрите возможность досрочного погашения долгов. Если у вас есть кредиты или долги, использование аванса для досрочного их погашения может помочь вам снизить общую сумму выплат и экономить на процентных платежах.

- Сохраните бюджет на основной заработок. Помните, что аванс – это только часть вашей заработной платы, и вы по-прежнему будете получать окончательную сумму по окончании периода. Сохраните бюджет на основной заработок, чтобы избежать финансовых затруднений в будущем.

Соблюдение этих рекомендаций поможет вам максимально эффективно использовать аванс и достигать финансовой стабильности.

Изменения начисления заработной платы в 2024 году

В 2024 году в России вступят в силу некоторые изменения в начислении заработной платы, которые стоит учесть. Эти изменения направлены на улучшение условий труда и защиту прав работников.

1. Индексация заработной платы

С 1 января 2024 года будет проведена индексация заработной платы. Это означает, что размер заработной платы будет пересчитываться на основе индекса потребительских цен. Таким образом, работники смогут получать компенсацию за рост цен на товары и услуги.

2. Повышение минимальной заработной платы

С 1 января 2024 года будет увеличена минимальная заработная плата. Это позволит работникам получать более достойную оплату труда и повысит уровень жизни многих граждан. Размер повышения минимальной заработной платы будет определен в соответствии с рекомендациями трудовых организаций и социальных партнеров.

3. Увеличение размера пособий и выплат

В 2024 году будет увеличен размер различных пособий и выплат. Например, пособия по беременности и родам, пособие по безработице, пособия по временной нетрудоспособности и другие выплаты будут пересмотрены и увеличены для более эффективной поддержки граждан.

4. Установление равных возможностей

В 2024 году будет продолжена работа по обеспечению равных возможностей в начислении заработной платы. Будут разработаны законы и меры, направленные на предотвращение дискриминации по признаку пола, возраста, национальности и других факторов. Это позволит создать равные условия для всех работников и обеспечит справедливое начисление заработной платы.

Важно помнить, что все изменения, касающиеся начисления заработной платы, являются результатом государственной политики, направленной на защиту и поддержку трудовых прав работников. Следить за нововведениями и быть в курсе изменений поможет вам быть в курсе своих прав и требований к работодателям