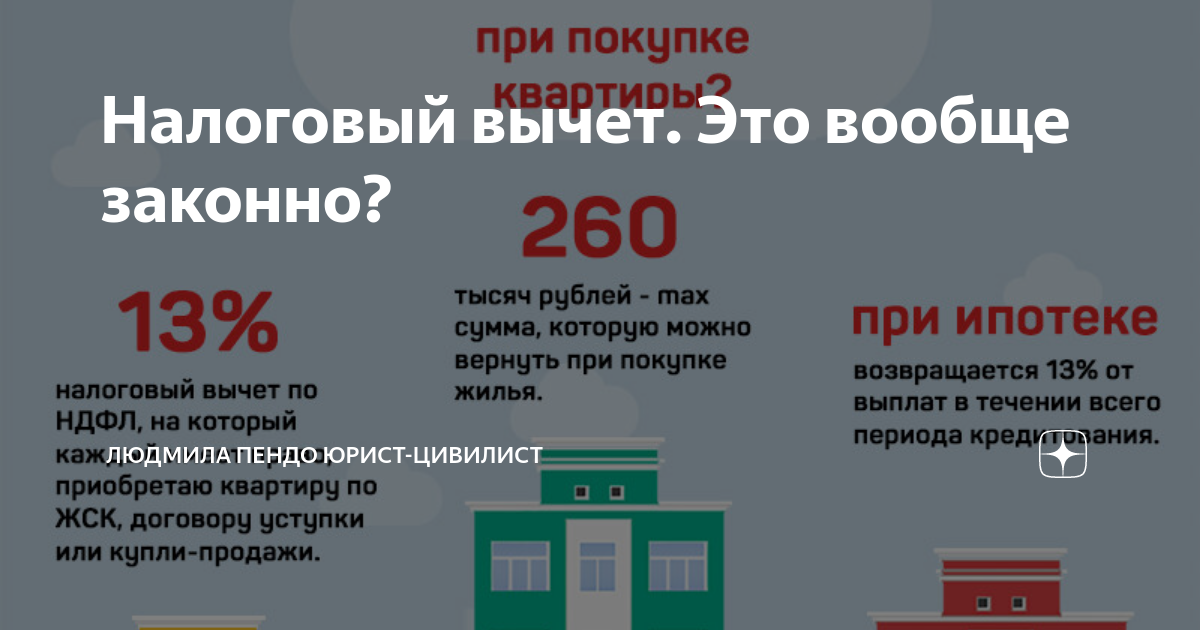

Кому положен

Чтобы реализовать право на имущественный вычет на ремонт квартиры, необходимо:

- Являться налоговым резидентом РФ.

- Иметь официально подтвержденный доход, с которого уплачивается подоходный налог.

- Иметь на руках документ, в котором указана степень готовности помещений и необходимый объем отделочных работ.

- Являться собственником купленного жилья.

При покупке квартиры на вторичном рынке покупатель имеет право претендовать на получение компенсации за ее ремонт, если бывший хозяин объекта недвижимости сам купил ее без отделки, и до момента продажи не выполнил работ, и имеются документы, подтверждающие эти факты.

Пример. Антонина Пудовникова купила своей дочери квартиру в новостройке без отделки. Думала подарить ее дочери на свадьбу. Однако дочь встретила офицера, вышла за него замуж и уехала с ним в другой регион. Антонина решила продать квартиру. В итоге жилье у Антонины купила семья Волковых за 1800000 рублей. В процессе передачи имущества был составлен акт, в котором было отмечено, что жилая недвижимость перепродается без отделки.

Волковы произвели в приобретенной недвижимости работы с оформлением всех необходимых бумаг, подтверждающих понесенные затраты. Были оформлены счета-фактуры, договоры подряда на проведение ремонта, товарные и кассовые чеки на стройматериалы, документы и расписки об оплате. Всего было затрачено 340 000 р.

Таким образом, чета Волковых затратила всего:

1 800 000+340 000 = 2 140 000 р.

Согласно законам максимальная сумма затрат на покупку и обустройство жилой недвижимости, учитываемых при предоставлении налогового вычета, составляет не более 2 млн р. для каждого налогоплательщика. При совместной собственности каждый совладелец недвижимости имеет возможность получить компенсацию. Таким образом, Волковы вправе претендовать на суммарный возврат в размере 13% от 2 140 000 р.

Причины отказа во льготировании при ремонте

Как получить налоговый вычет

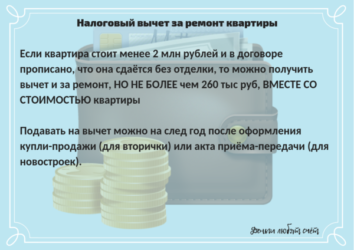

При обращении в ИФНС за налоговым вычетом следует суммировать сумму за покупку квартиры с расходами, которые потребовались на ее ремонт. Следовательно, направлять документацию следует только после проведения всех запланированных ремонтных работ.

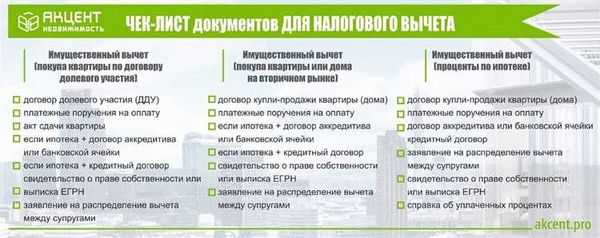

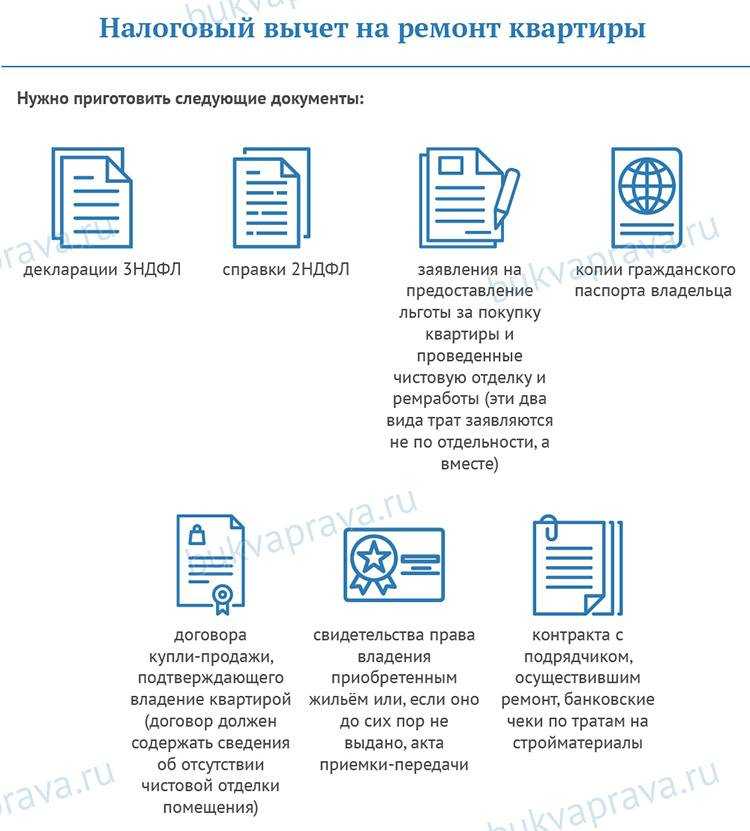

Получение налогового вычета заключается в том, что после подачи и рассмотрения документации в ИФНС, налогоплательщику переводят на банковский счет денежную сумму, то есть фактически возвращают 13 % НДФЛ. Перед обращением в налоговые органы следует собрать определенный пакет документов, а именно:

- паспорт и копии каждой его страницы;

- справка с места трудоустройства 2-НДФЛ;

- документация, подтверждающая статус собственника, например, покупки квартиры, выписка из ЕГРН, которая выдается Росреестром;

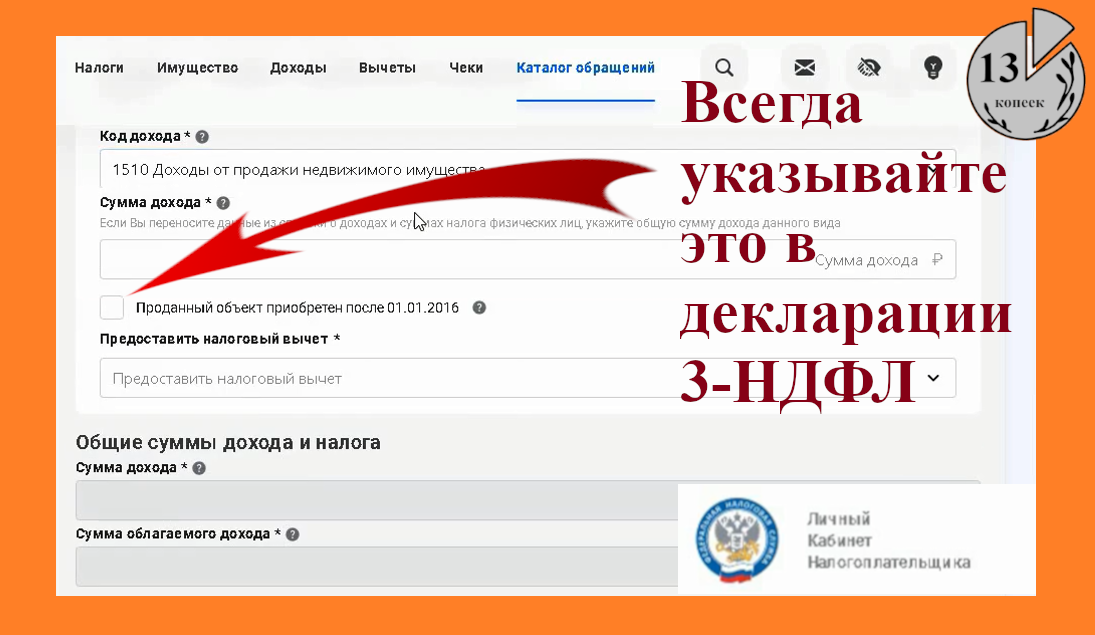

- налоговая декларация за прошедший год 3-НДФЛ;

- заявление с реквизитами банковского счета на налоговый вычет, образец которого можно получить в ИФНС.

Важно, что траты на ремонт жилплощади собственнику придется подтвердить соответствующими квитанциями, чеками, договором с подрядчиком, а также предоставить соответствующий расчет затрат. Следует отметить, что получить полагающийся вычет можно не только посредством перечисления денежных средств на банковский счет, направив перед этим документы в налоговую инспекцию, но и непосредственно через собственного работодателя, написав заявление на имя руководителя организации о перечислении 13 % НДФЛ работнику

В данном случае, работодатель самостоятельно направит в ИФНС все необходимые документы

Следует отметить, что получить полагающийся вычет можно не только посредством перечисления денежных средств на банковский счет, направив перед этим документы в налоговую инспекцию, но и непосредственно через собственного работодателя, написав заявление на имя руководителя организации о перечислении 13 % НДФЛ работнику. В данном случае, работодатель самостоятельно направит в ИФНС все необходимые документы.

Декларацию можно заполнить самостоятельно, а можно сделать это с помощью специальной программы на официальном сайте налоговой инспекции.

Если самостоятельно заполнить форму сложно, то следует обратиться к специалистам, которые снимут с оригиналов все необходимые копии и подготовят декларацию, после чего комплект документов останется только отнести в ИФНС.

Такого специалиста всегда можно найти у нас на сайте, заполнив онлайн-форму заявки.

Как правило, налоговая проверка осуществляется в трехмесячный срок, после чего деньги будут перечислены на счет налогоплательщика или же будут выдаваться работнику вместе с зарплатой.

Как получить вычет по налогам за отделку квартиры

Для проведения данной операции необходимо выполнить несколько шагов:

Обычно вычеты предоставляются на определенные виды расходов и при определенных условиях, например, на первичную отделку квартиры, наличие договора с подрядчиком и т.д.

- Соберите документы, подтверждающие ваши финансовые затраты на отделку квартиры. Это могут быть квитанции, счета, договоры с подрядчиками, чеки и т.д.

- Заполните налоговую декларацию. В ней вы указываете сумму ваших расходов на отделку квартиры и другие необходимые данные.

- Подайте налоговую декларацию и документы, подтверждающие ваши расходы, в соответствующие налоговые органы. Обычно налоговая служба проверяет документы и может запросить у вас дополнительную информацию или документы.

- Получите налоговый вычет. Если все документы и требования были выполнены правильно, вы можете получить вычет по налогам на сумму ваших расходов на отделку недвижимости.

Важно отметить, что процедура может отличаться в зависимости от страны и региона. Поэтому лучше обратиться за консультацией к специалисту в налоговой службе или к бухгалтеру.

Виды отделки, которые можно принимать к вычету

Законодатель выделил категории расходов на отделку, которые

пойдут в вычет:

- расходы на оплату отделочных работ строительным мастерам;

- расходы на разработку проектной и сметной документации на

отделочные работы; - расходы на отделочные материалы.

Конкретного перечня материалов и работ, за которые положена

компенсация нет. Налоговики рекомендуют перед подачей декларации

сверяться с Общероссийским классификатором видов экономической

деятельности.

Государством определен перечень видов работ и материалов,

относящихся к отделочным:

- штукатурные, столярные и плотничные;

- покраска стен и облицовка плиткой;

- установка дверей и окон;

- монтаж электропроводки, водоснабжения, отопления

и гидроизоляции; - монтаж полов и потолков;

- монтаж кухни и другие.

Если подрядчик проводит отделочные работы своими материалами,

проследите, чтобы в смете прописали отдельно перечень работ и

материалов.

Налоговый вычет на покупку стройматериалов дадут только на те,

которые необходимы для отделки квартиры. Например, при монтаже

водопроводной системы сантехнические трубы можно заявить к вычету,

а смеситель или раковину — нет.

В НДФЛка.ру обратилась Надежда М. с просьбой

рассчитать имущественный налоговый вычет на покупку и отделку

квартиры. В 2021 году она взяла «однушку» в черновом варианте за

1,4 млн. рублей. В течение 2022 года строительной бригадой были

выполнены отделочные работы на сумму 400 тыс. рублей. Кроме этого

Надежда поменяла сантехнику на сумму 120 тыс. рублей.

Вычет рассчитывается так:

Затраты на покупку и отделку квартиры — 1,8 млн рублей (1,4 млн

+ 400 тыс.). НДФЛ к возврату = 234 тыс. рублей (1,8 * 13%).

Стоимость сантехники в расчет не принимается.

Все расходы надо подтверждать документами: договорами, чеками,

платежками, сметами и т.д. Обязательно должны быть прописаны

материалы и работы.

Проектная и сметная документация должна так и называться: Проект

или Смета. Дизайн интерьера или подобные названия, которые не

поименованы в ОКВЭД, для вычета не подойдут.

Ответы на часто задаваемые вопросы

Вопрос №1. Как распределяется сумма вычета по ремонту, если новая квартира куплена на троих, т. е. у нее три владельца?

Льготирование до 2 млн руб. распространяется на всех трех владельцев. Каждый из них вправе воспользоваться своей суммой.

Вопрос №2. Можно ли компенсировать траты по отделке достраиваемого дома, если на момент получения правоустанавливающих документов на дом нет подтверждения того, что он без отделки?

Нет, льготирование в этом случае по закону не применяется. (Письмо Минфина № 03-04-05/9-818 от 02.07.2012).

Вопрос №3. Можно ли компенсировать за счет вычета траты, которые совершались в счет перепланировки комнаты?

Нет, перепланировка, реконструкция квартиры, комнаты и т. п. не включаются в сумму вычета, поскольку эти виды трат не фигурируют в ст. 220 НК РФ.

Вопрос №4. Можно ли компенсировать траты за установку покрытий полов в комнате?

Руководствоваться следует списком трат, определенных ст. 220 НК РФ, а также ОКВЭД 029-2007. Эти правовые документы имеют непосредственное отношение к тратам и отделочным работам в доме, квартире и комнате. Таким образом, понесенные траты, связанные с устройством полов, не являются отделочными работами. По ним льготирование не предусмотрено.

Вопрос №5. Какие документы нужно подавать при разделении льготы между супругами?

Брачное свидетельство, копии двух паспортов (первая страница, а также страницы с печатью ЗАГСА и регистрацией), два экземпляра заявления о разделении вычета.

Какие расходы по отделке можно включить

С черновой отделкой

Оформление вычета налога за ремонт в новостройке с черновой отделкой требует предоставления следующих документов: договора купли-продажи квартиры, акта приема-передачи жилья, документов, подтверждающих выполнение ремонтных работ (например, квитанции, счета, акты выполненных работ), а также копии паспорта и индивидуального налогового номера.

Сумма налогового вычета рассчитывается исходя из стоимости проведенных ремонтных работ. Для этого необходимо сохранить чеки и другие документы, подтверждающие расходы на ремонт. В зависимости от вида отделки (например, ремонт сантехники, электрики, отделка стен и потолков и т.д.) можно получить различные виды налогового вычета.

В случае ремонта во вторичном жилье, процедура получения вычета может отличаться от оформления вычета для новостройки. Однако, основные принципы и документы для получения вычета остаются прежними.

Сумма налогового вычета за ремонт квартиры может варьироваться в зависимости от проведенных ремонтных работ и их стоимости. Чем больше расходы на ремонт, тем больше сумма вычета.

Для получения вычета за ремонт квартиры в новостройке с черновой отделкой, необходимо предоставить все необходимые документы и оформить заявление на получение налогового вычета через работодателя. Внимательно ознакомьтесь с условиями получения вычета и проверьте наличие всех необходимых документов.

Оформление вычета на ремонт квартиры

Как рассчитать сумму и виды налогового вычета за ремонт в новостройке?

Для получения налогового вычета за ремонт в новостройке необходимо подать заявление в ФНС. Компенсировать можно стоимость ремонтных работ, отделки и включения новых элементов в уже купленное жилье.

Для получения вычета необходимо иметь документы, подтверждающие расходы на ремонт и отделку, их количество и стоимость.

Одновременно с заявлением на получение вычета необходимо представить документы, подтверждающие право на имущественный вычет и наличие налоговой задолженности.

При получении вычета необходимо принимать во внимание какую сумму можно вернуть, какие виды вычета можно получить и в каких случаях вычет можно применить.

Стоит обратить внимание на условия получения вычета и на необходимость подачи заявления о вычете в случае ремонта вторичного жилья. Также стоит учитывать, что компенсировать можно только те расходы, которые были произведены на ремонт, обустройство и отделочные работы

| Сумма вычета | Виды вычета |

| До 260 тыс. руб. | Имущественный вычет |

| До 260 тыс. руб. | Вычет на детей |

| До 260 тыс. руб. | Вычет на образование |

| До 260 тыс. руб. | Вычет на лечение |

При рассмотрении заявления на получение вычета за ремонт в новостройке необходимо учитывать не только количество и стоимость отделочных работ, но и дату получения этого жилья на рынке. Также необходимо предоставить документы, подтверждающие право на имущественный вычет и отсутствие налоговой задолженности.

Особенности предоставления налогового вычета за ремонт

Для предоставления права на льготирование рассматриваются определенные виды понесенных трат и только в едином для всех порядке.

| Виды льготирования | На какие траты распространяется льгота? |

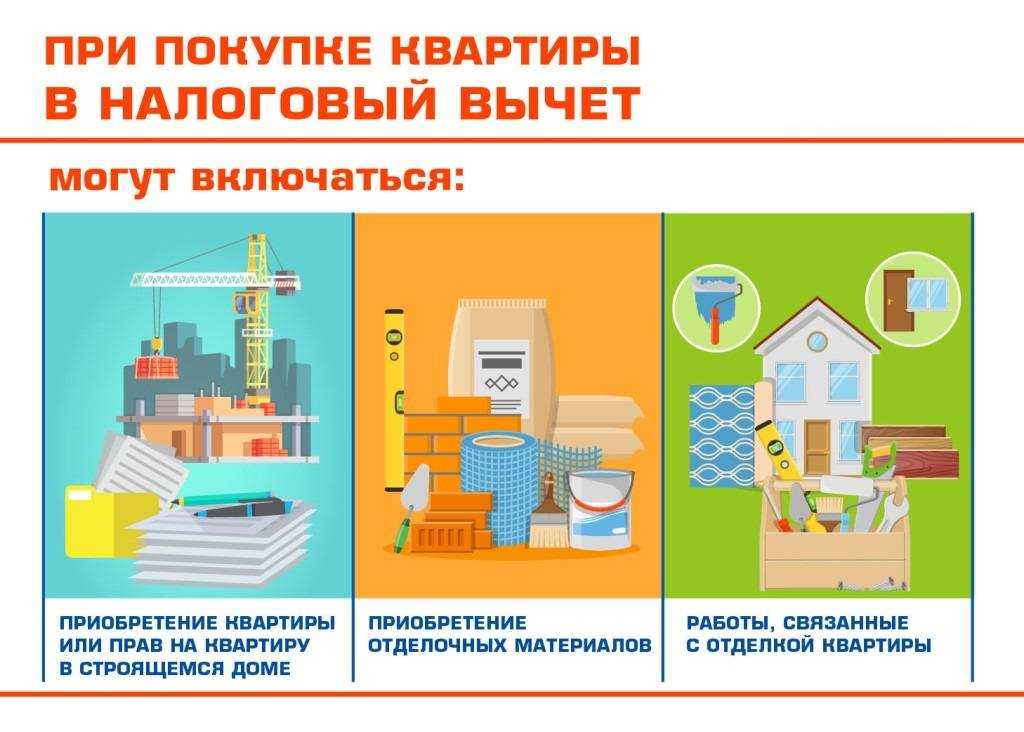

| На новое жилстроительство, покупку, отделку жилого дома | Вычет включает траты:

на закупку отделочных и стройматериалов; по работам, услугам в жилстроительстве, достраивании (жилого дома, доли, долей в нем) отделки. Полный список расходов перечислен в ст. 220, п.3, пп.3 НК РФ |

| На покупку, отделку квартиры, комнаты | К сумме вычета причисляются понесенные траты:

по закупленным материалам для отделочных и строительных работ; на покупку квартиры, комнаты, а также доли (долей) в них либо прав на них в строящемся жилом доме; по отделочным работам в квартире, комнате (доли, долей в них); на комплекс проектно-сметной документации. Список всех затрат в п.3, пп.4, ст. 220 НК РФ |

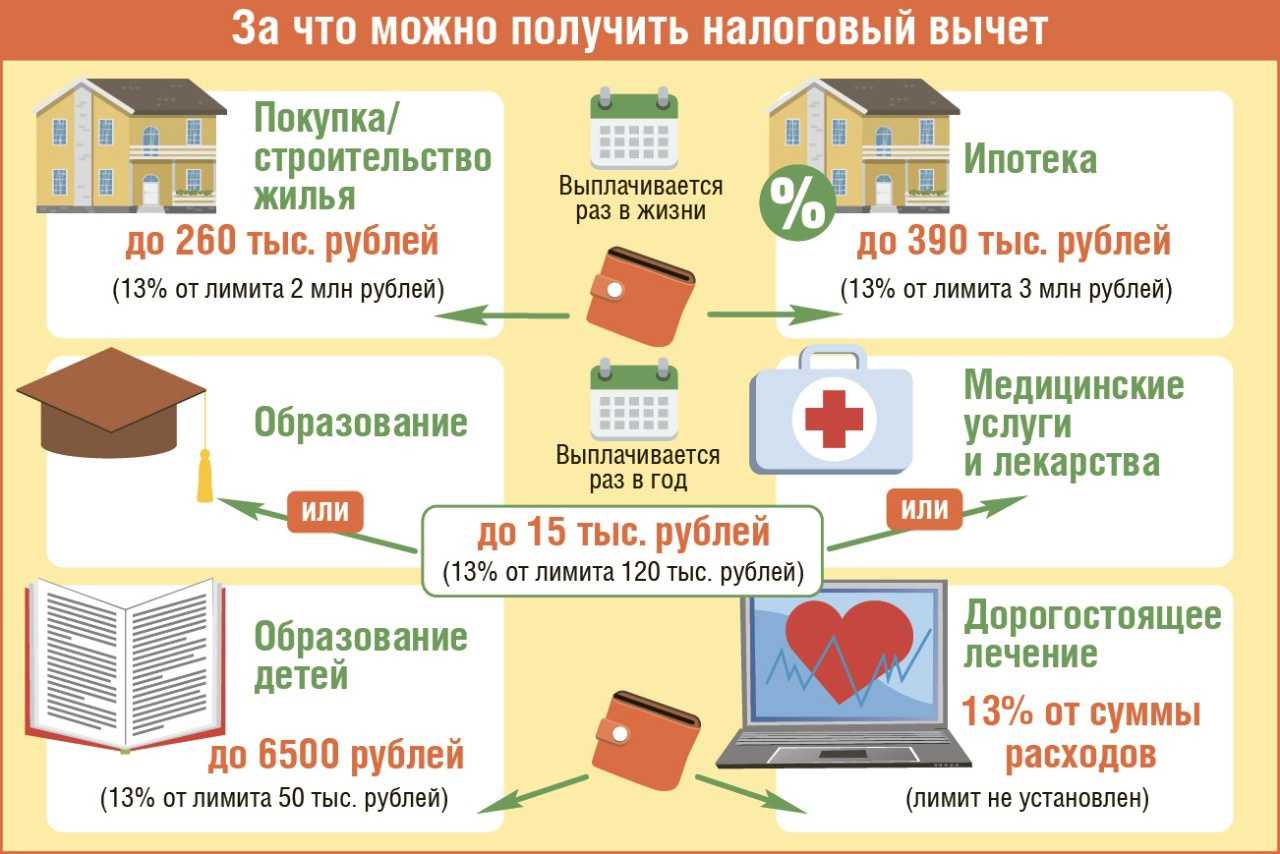

С 2014 работающие граждане РФ вправе воспользоваться льготным вычетом сразу по нескольким объектам, но единожды. Законодательство позволяет также оформлять разные виды вычетов одновременно, например, имущественный и на обучение. Размер компенсации будет зависеть от дохода заявителя и уплаченного НДФЛ.

Для получения льготы следует обращаться к налоговикам. Претенденту следует подать стандартный пакет документов вместе с заявлением. Обращение рассматривается месяц. При положительном решении по желанию заявителя компенсационная сумма перечисляется на указанный счет либо возмещается за счет НДФЛ по месту работы, что отображается в расчетных листках работника.

Резюме

Таким образом, получение налогового вычета это достаточно простая процедура, однако, у налогоплательщиков все же могут возникнуть сложности с заполнением 3-НДФЛ.

Перед тем как обращаться в налоговый орган по месту своей регистрации необходимо знать, что граждане не могут оформить отдельный вычет на ремонт своей квартиры, однако они вправе направить соответствующую документацию в ИФНС, включив затраты на ремонт в сумму, которая полежит возврату за приобретение конкретного жилья.

Кроме того, если не исчерпан лимит по возврату налогов, то с недавних пор налогоплательщики получили возможность оформить возврат налогового вычета на последующие приобретения.

Следует помнить, что вернуть можно только 13 % НДФЛ, поэтому гражданин должен быть обязательно официально трудоустроен либо иметь иные задекларированные доходы.

Если покупка жилья осуществлялась с использованием государственных средств или с участием материнского капитала, получить вычет не удастся.

Однако граждане могут оформить возврат по уплаченным ипотечным процентам. При этом если ипотека была заключена до 2014 года, то данный вычет будет безлимитным.

Таким образом, если по вычет с покупки и ремонта жилья в настоящее время составляет 13 % с лимитом 2 млн. р., то по ипотечным займам, которые все чаще используются для приобретения жилплощади как в новостройках, так и во вторичном жилье, погашение процентов ограничивается 13 % с лимитом в 3 млн. рублей.

Данное ограничение было установлено с начала января 2014 года. Следует отметить, что такой вычет можно оформить только по одной ипотечной квартире.

Порядок получения вычета на отделку жилья

Налоговый вычет на отделку жилья можно получить через налоговый

орган или через работодателя.

Для получения имущественного вычета через налоговую инспекцию,

по окончании года необходимо: заполнить декларацию 3-НДФЛ,

подготовить пакет документов, подтверждающих ваши доходы и расходы,

право на жилье и другие. Помните, что в договоре на покупку жилья

должно быть прописано обязательное условие — квартира продается без

отделки.

Через ИФНС можно вернуть налог за предыдущие три года. Например,

купили и отделали новостройку в 2020 году, в 2023 году можно

заявить вычет за покупку и за отделку квартиры за 2020, 2021 и 2022

годы. При условии, что в указанный период вы получали официальный

доход и уплачивали с него НДФЛ.

После того как налоговый инспектор примет декларацию, начинается

камеральная проверка, в ходе которой проверяется обоснованность

расходов и право на льготу. Продолжительность проверки — до трех

месяцев, перечисление денег — в течение 30 дней после завершения

контрольных мероприятий.

Важно соблюдать правила оформления и подачи документов. В

противном случае инспекция может отказать в предоставлении

налоговой льготы

Судебная практика: незаконное получение вычета

Поскольку суды нечасто сталкиваются с делами о налоговом вычете за ремонт квартиры, рассмотрим ситуацию с имущественным налоговым вычетом. Речь пойдет о ситуации, когда незаконное получение вычета стало поводом для уголовного преследования.

Налогоплательщик заявил имущественный налоговый вычет, согласно ст. 220 НК РФ по квартире, купленной им как участником накопительно-ипотечной системы жилищного обеспечения военнослужащих. Налоговый орган представил этот вычет налогоплательщику, перечислив средства, а после признал гражданина мошенником.

Дело в том, что каждый налогоплательщик вправе получить имущественный налоговый вычет на основании , вычет предоставляют лишь раз в жизни. Налогоплательщику возвращают сумму до 260 тыс. руб. Но, согласно , такой вычет не представляют по расходам, которые оплачены из бюджетных средств.

Но Конституционный Суд РФ сообщил, что действия налогоплательщика, который представил достоверные данные в документах, на основе которых была заполнена налоговая декларация, нельзя расценивать как элемент состава преступления, если не будет доподлинно установлено, что налогоплательщик при этом предпринял целенаправленные действия для того, чтобы налоговый орган принял ошибочное решение.

В данном случае предоставление необоснованного налогового вычета должно быть исключено действиями сотрудников, работающих в этом госоргане. Решение о праве на такую выплату и ее размере принимает один из таких сотрудников по итогам камеральной налоговой проверки.

Таким образом, факт того, что налогоплательщик не знает налогового законодательства, и что налоговый инспектор действовал непрофессионально при камеральной проверке деклараций и предоставлении вычета, не свидетельствует о наличии умысла и совершении налогоплательщиком целенаправленных мошеннических действий (см. Постановление Конституционного Суда РФ от 22 июля 2020 г. №38-П).

Имущественный налоговый вычет

Добрый день, В 2014 году приобрела квартиру в строящемся доме, стоимостью до 2 млн. рублей. Акт приема-передачи получен в декабре 2014 года. Свидетельство о регистрации в январе 2015. Я так понимаю, что могу включить расходы на ремонт квартирув общую сумму к возврату. Вопрос в 3-НДФЛ в строку «Сумма фактически произведенных расходов на новое строительство или приобретение объекта» указывать сумму вместе с расходами на ремонт??. И если чеки на строительные материалы от 2014 года, а свидетельство на квартиру от 2015 года, могу ли я включать эти строительные материалы?. И хотелось бы увидеть перечень строительных материалов, который можно включить в общую сумму: к примеру кафельная плитка, ламинат, обои, сантехника (ванна, туалет) и т.д. что можно включать?

В соответствии с подпунктом 2 пункта 1 статьи 220 Налогового кодекса Российской Федерации (далее – Кодекс РФ) при определении размера налоговой базы налогоплательщик имеет право на получение имущественного налогового вычета в сумме фактически произведенных налогоплательщиком расходов, в частности, на новое строительство либо приобретение на территории Российской Федерации квартиры, комнаты или доли (долей) в них.

В фактические расходы на новое строительство либо приобретение жилого дома или доли (долей) в нем могут включаться:

расходы на разработку проектно-сметной документации;

расходы на приобретение строительных и отделочных материалов;

расходы на приобретение жилого дома, в том числе не оконченного строительством;

расходы, связанные с работами или услугами по строительству (достройке дома, не оконченного строительством) и отделке;

расходы на подключение к сетям электро-, водо-, газоснабжения и канализации или создание автономных источников электро-, водо-, газоснабжения и канализации.

Таким образом, положениями Кодекса РФ определено, что для целей получения налогового вычета налогоплательщик может включить в состав фактических расходов не все безусловно затраты, которые прямо или опосредованно связаны со строительством жилья, а определенный перечень затрат.

Согласно абзацу шестнадцатому подпункта 2 пункта 1 статьи 220 Кодекса РФ принятие к вычету расходов на отделку приобретенной квартиры возможно в том случае, если в договоре, на основании которого осуществлено такое приобретение, указано приобретение квартиры без отделки.

Исходя из вышеуказанной нормы в случае, если в договоре купли-продажи не указано, что квартира приобретена без отделки, расходы, связанные с отделкой данной квартиры, не включаются в состав имущественного налогового вычета.

Кодекс не содержит определения понятий «отделочные работы» и «отделочные материалы».

Вместе с тем, состав отделочных работ в строительстве определен в Общероссийском классификаторе видов экономической деятельности ОК 029-2007 (КДЕС Ред.1) (далее — ОКВЭД), в группе 45.4 которого детализируются виды работ, относящихся к отделочным. Это штукатурные работы (код 45.41), столярные и плотничные работы (код 45.42), малярные и стекольные работы (код 45.44), устройство покрытий полов и облицовка стен (код 45.43), а также завершающие работы (код 45.45).

Кроме того, состав отделочных работ в строительстве определен в Общероссийском классификаторе видов экономической деятельности ОК 029-2007 (ОКВЭД) (КДЕС Ред. 1), в группе 45.4 которого детализируются виды работ, относящихся к отделочным.

Учитывая изложенное, в целях определения состава расходов, связанных с выполнением налогоплательщиками отделочных работ и приобретением ими отделочных материалов, включаемых в сумму имущественного налогового вычета, следует руководствоваться перечнем работ, относимых к отделочным работам, в соответствии с Общероссийским классификатором видов экономической деятельности ОК 029-2007 (ОКВЭД) (КДЕС Ред. 1), группа 45.4 «Производство отделочных работ».

При этом к отделочным материалам могут быть отнесены все материалы, используемые при производстве вышеуказанных отделочных работ.

Расходы, которые не поименованы в перечне (например, расходы на оборудование источников отопления, расходы на приобретение сантехники и др.), в состав имущественного налогового вычета не принимаются.

Следует учесть, что в случае, если в договоре купли-продажи не указано, что квартира приобретена без отделки, расходы, связанные с отделкой, в состав имущественного вычета не включаются. Если в договоре указано, что квартира приобретается с частичной отделкой, в состав вычета можно включить затраты на отделку только в той части, в которой налогоплательщик осуществлял такие работы самостоятельно.

Кто может претендовать на налоговый вычет?

Многие граждане могут рассчитываться на приятный бонус в виде частичного возврата денег за ремонт. Для этого достаточно:

- быть налоговым резидентом РФ. То есть жить в России не менее чем 183 дня в предшествующие 12 месяцев;

- быть плательщиком НДФЛ в сумме 13% весь прошлый год. Стандартная официальная заработная плата – именно такой доход.

Не могут использовать такое право индивидуальные предприниматели, если они на ЕСНЛ. Перешел на упрощенку в бизнесе – налогового вычета за ремонт не будет. Нет такого права также у супруга или супруги, которые не являются собственником жилья. Например, живут в квартире мужа/жены, купленной до брака. И не имеет значения, кто именно несет затраты по ремонту.