Есть ли льготы на имущественный налог?

Исчерпывающий перечень льготников дан в ст. 407 НК РФ:

- награжденные орденами Славы трех степеней, званием «Герой России», Советского Союза;

- ветераны Отечественной и Гражданской войн;

- получившие степень инвалидности в детстве, несовершеннолетние инвалиды, взрослые с инвалидностью I и II гр.;

- участники военных операций СССР, республике Афганистан, других странах;

- вольнонаемные участники ВОВ;

- работники радиационных объектов, подвергшиеся действию радиации;

- офицеры и прапорщики, находящиеся на пенсии;

- потерявшие кормильца – военнослужащего;

- пенсионеры по возрасту;

- владельцы творческих мастерских;

- собственники загородных домиков, площадью меньше, чем 50 кв.м.

Как оформить льготу

Заявление подается следующими способами:

- в личном аккаунте официального сайта ФНС;

- по почте;

- лично в инспекции;

- через многофункциональный центр.

Необходимо выбрать только одну облагаемую единицу, в отношении которой льготник освобождается от уплаты взноса.

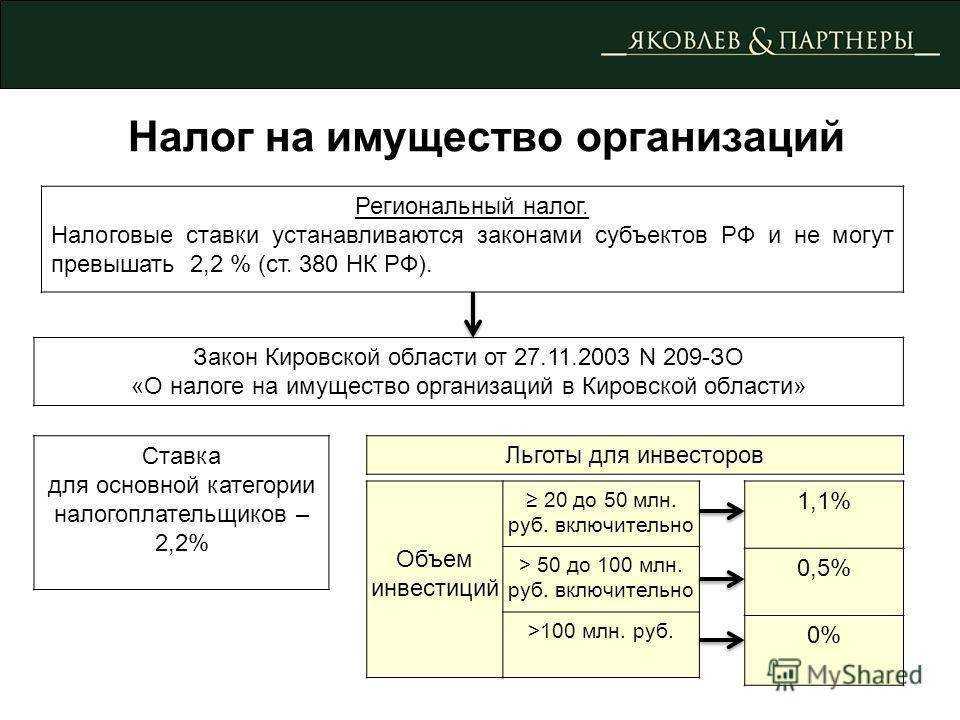

Статья 406. Налоговые ставки

1. Налоговые ставки устанавливаются нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя) в зависимости от применяемого порядка определения налоговой базы с учетом положений пункта 5 настоящей статьи.

2. В случае определения налоговой базы исходя из кадастровой стоимости объекта налогообложения налоговые ставки устанавливаются в размерах, не превышающих:

1) 0,1 процента в отношении:

- жилых домов, частей жилых домов, квартир, частей квартир, комнат;

- объектов незавершенного строительства в случае, если проектируемым назначением таких объектов является жилой дом;

- единых недвижимых комплексов, в состав которых входит хотя бы один жилой дом;

- гаражей и машино-мест, в том числе расположенных в объектах налогообложения, указанных в подпункте 2 настоящего пункта;

- хозяйственных строений или сооружений, площадь каждого из которых не превышает 50 квадратных метров и которые расположены на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства или индивидуального жилищного строительства;

2) 2 процентов в отношении объектов налогообложения, включенных в перечень, определяемый в соответствии с пунктом 7 статьи 378.2 настоящего Кодекса, в отношении объектов налогообложения, предусмотренных абзацем вторым пункта 10 статьи 378.2 настоящего Кодекса, а также в отношении объектов налогообложения, кадастровая стоимость каждого из которых превышает 300 миллионов рублей;

3) 0,5 процента в отношении прочих объектов налогообложения.

3. Налоговые ставки, указанные в подпункте 1 пункта 2 настоящей статьи, могут быть уменьшены до нуля или увеличены, но не более чем в три раза нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя).

4. В случае определения налоговой базы исходя из инвентаризационной стоимости налоговые ставки устанавливаются на основе умноженной на коэффициент-дефлятор суммарной инвентаризационной стоимости объектов налогообложения, принадлежащих на праве собственности налогоплательщику (с учетом доли налогоплательщика в праве общей собственности на каждый из таких объектов), расположенных в пределах одного муниципального образования (города федерального значения Москвы, Санкт-Петербурга или Севастополя), в следующих пределах:

| Суммарная инвентаризационная стоимость объектов налогообложения, умноженная на коэффициент-дефлятор (с учетом доли налогоплательщика в праве общей собственности на каждый из таких объектов) | Ставка налога |

| До 300 000 рублей включительно | До 0,1 процента включительно |

| Свыше 300 000 до 500 000 рублей включительно | Свыше 0,1 до 0,3 процента включительно |

| Свыше 500 000 рублей | Свыше 0,3 до 2,0 процента включительно |

5. Допускается установление дифференцированных налоговых ставок в зависимости от:

- кадастровой стоимости объекта налогообложения (суммарной инвентаризационной стоимости объектов налогообложения, умноженной на коэффициент-дефлятор (с учетом доли налогоплательщика в праве общей собственности на каждый из таких объектов);

- вида объекта налогообложения;

- места нахождения объекта налогообложения;

- видов территориальных зон, в границах которых расположен объект налогообложения.

6. Если налоговые ставки не определены нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя), налогообложение производится:

- в случае определения налоговой базы исходя из кадастровой стоимости объекта налогообложения — по налоговым ставкам, указанным в пункте 2 настоящей статьи;

- в случае определения налоговой базы исходя из инвентаризационной стоимости объекта налогообложения — по налоговой ставке 0,1 процента в отношении объектов с суммарной инвентаризационной стоимостью, умноженной на коэффициент-дефлятор (с учетом доли налогоплательщика в праве общей собственности на каждый из таких объектов), до 500 000 рублей включительно и по налоговой ставке 0,3 процента в отношении остальных объектов.

Кто платит налог на имущество в 2023 году

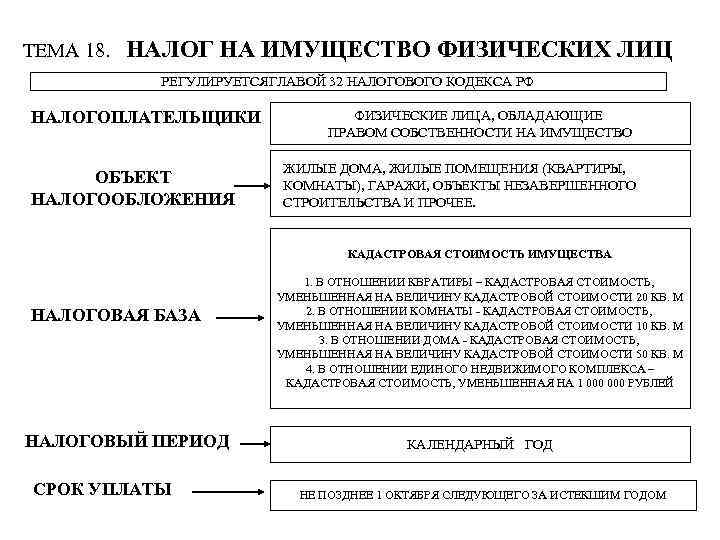

Налог на имущество должны платить физические лица, у которых есть в собственности:

- жилой дом;

- жилое помещение (квартира, комната);

- гараж, машино-место;

- единый недвижимый комплекс;

- объект незавершенного строительства;

- иные здание, строение, сооружение, помещение;

- доля на имущество перечисленное выше.

Дома и жилые строения, расположенные на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства, индивидуального жилищного строительства, относятся к жилым домам.

Примечание: за имущество, входящее в состав общего имущества многоквартирного дома (лестничные площадки, лифты, чердаки, крыши, подвалы и т.д.) налог платить не нужно.

Обратите внимание, что согласно изменениям, внесенным в НК РФ законом от 30.11.2016 № 401-ФЗ, нежилые строения (садовые и дачные домики) приравнены к жилым и подлежат обложению налогом на имущество, начиная с периода 2015 года. В отношении указанных объектов гражданами может быть заявлена льгота (если налог исчисляется по кадастровой стоимости) в размере 50 кв.м

необлагаемой площади. За ее получением необходимо обратиться в налоговый орган лично или подать заявление через «Личный кабинет налогоплательщика».

Обратите внимание! В 2023 году действует повышенная ставка НДФЛ на доходы свыше 5 млн рублей – 15%. Однако она не будет применяться к нерегулярным доходам, в том числе от продажи своей недвижимости

Так же в 2023 году существуют правила перерасчета ранее исчисленных имущественных налогов для физических лиц, в том числе налога на имущество. Если у гражданина возникла льгота, которая ранее не была учтена, ее будут применять с того периода, в котором на нее возникло право (а не с того, в котором она была заявлена). Для этого ИФНС должны провести перерасчет начисленных и уплаченных сумм. Итоговые платежи за очередной период будут уменьшены с учетом льгот.

Льготы предусмотрены статьей 407 НК РФ для пенсионеров, инвалидов, ветеранов боевых действий и некоторых других категорий. Существует льгота на квартиру (комнату), жилой дом и гараж. Предоставляется она в отношении одного объекта каждого вида.

Срок уплаты налога на имущество

В 2023 году для всех регионов России установлен единый срок уплаты имущественных налогов – не позднее 1 декабря следующего года. То есть до 1 декабря 2023 нужно уплатить налог за 2022 год.

Обратите внимание, что в случае нарушения сроков оплаты налога на имущество, на сумму недоимки будет начислена пеня за каждый календарный день просрочки в размере одной трехсотой от действующей ставки рефинансирования ЦБ РФ. Кроме этого налоговый орган может направить работодателю должника уведомление о взыскании задолженности за счет заработной платы, а также наложить ограничение на выезд из РФ

Штраф с физических лиц за неуплату налогов не взыскивается.

Статья 403. Порядок определения налоговой базы исходя из кадастровой стоимости объектов налогообложения

1. Налоговая база определяется в отношении каждого объекта налогообложения как его кадастровая стоимость, указанная в Едином государственном реестре недвижимости по состоянию на 1 января года, являющегося налоговым периодом, с учетом особенностей, предусмотренных настоящей статьей.

2. В отношении объекта налогообложения, образованного в течение налогового периода, налоговая база в данном налоговом периоде определяется как его кадастровая стоимость на день внесения в Единый государственный реестр недвижимости сведений, являющихся основанием для определения кадастровой стоимости такого объекта.

Изменение кадастровой стоимости объекта имущества в течение налогового периода не учитывается при определении налоговой базы в этом и предыдущих налоговых периодах, если иное не предусмотрено настоящим пунктом.

Изменение кадастровой стоимости объекта имущества вследствие исправления ошибок, допущенных при определении его кадастровой стоимости, учитывается при определении налоговой базы начиная с налогового периода, в котором была применена ошибочно определенная кадастровая стоимость.

В случае изменения кадастровой стоимости объекта имущества по решению комиссии по рассмотрению споров о результатах определения кадастровой стоимости или решению суда сведения о кадастровой стоимости, установленной решением указанной комиссии или решением суда, учитываются при определении налоговой базы начиная с налогового периода, в котором подано соответствующее заявление о пересмотре кадастровой стоимости, но не ранее даты внесения в Единый государственный реестр недвижимости кадастровой стоимости, которая являлась предметом оспаривания.

3. Налоговая база в отношении квартиры, части жилого дома определяется как ее кадастровая стоимость, уменьшенная на величину кадастровой стоимости 20 квадратных метров общей площади этой квартиры.

4. Налоговая база в отношении комнаты, части квартиры определяется как ее кадастровая стоимость, уменьшенная на величину кадастровой стоимости 10 квадратных метров площади этой комнаты.

5. Налоговая база в отношении жилого дома определяется как его кадастровая стоимость, уменьшенная на величину кадастровой стоимости 50 квадратных метров общей площади этого жилого дома.

6. Налоговая база в отношении единого недвижимого комплекса, в состав которого входит хотя бы один жилой дом, определяется как его кадастровая стоимость, уменьшенная на один миллион рублей.

7. Представительные органы муниципальных образований (законодательные (представительные) органы государственной власти городов федерального значения Москвы, Санкт-Петербурга и Севастополя) вправе увеличивать размеры налоговых вычетов, предусмотренных пунктами 3-6 настоящей статьи.

8. В случае, если при применении налоговых вычетов, предусмотренных пунктами 3-6 настоящей статьи, налоговая база принимает отрицательное значение, в целях исчисления налога такая налоговая база принимается равной нулю.

Налоговое уведомление

Физическим лицам налог на имущество рассчитывает налоговая служба, после чего направляет по их адресу места жительства налоговое уведомление, в котором содержится информация о размере налога, сроке его оплаты и т.д.

Налоговые уведомления в 2023 году будет направлено жителям России в период с апреля по ноябрь, но не позднее, чем за 30 дней до наступления даты платежа.

Многие владельцы недвижимого имущества ошибочно полагают, что если им не пришло уведомление из налоговой службы, тогда имущественный налог платить не нужно. Это не так.

C 1 января 2015 года вступил в силу закон, согласно которому налогоплательщики в случае неполучения налоговых уведомлений обязаны самостоятельно сообщать в ИФНС о наличии у них объектов недвижимого имущества, а также транспортных средств.

Вышеуказанное сообщение с приложением копий правоустанавливающих документов необходимо предоставить в ИФНС в отношении каждого объекта налогообложения однократно в срок до 31 декабря следующего года. Например, если квартира была куплена в 2022 году, а уведомлений по ней не приходило, то в ИФНС предоставить информацию необходимо в срок до 31 декабря 2023.

Поэтому, в случае неполучения уведомления, ФНС рекомендует проявлять инициативу и обращаться в инспекцию лично (для онлайн записи на приём можно воспользоваться этим сервисом).

В случае, если гражданин самостоятельно сообщит о наличии у него транспортного средства, по которому не был начислен налог, расчет платежа будет произведен за тот год, в котором было подано указанное сообщение. Однако, данное условие действует только, если в налоговой отсутствовали сведения о сообщенном объекте. Если уведомление на уплату не было направлено по иным причинам (например, неверно указан адрес налогоплательщика, или оно было утеряно на почте), то расчет будет произведен за все три года.

За непредставление такого сообщения в установленный срок, гражданин будет привлечен к ответственности по п.3 ст. 129.1 и оштрафован в размере 20% от неуплаченной суммы налога, по тому объекту, по которому он не представил сообщение.

Оплата налога на имущество

Заплатить имущественный налог можно с помощью специального сервиса на официальном сайте налоговой службы.

Для этого необходимо:

-

Заполнить реквизиты налогоплательщика (для безналичной оплаты обязательно должен быть ИНН):

-

Указать вид оплачиваемого налога, адрес местонахождения имущества, тип платежа (сам налог или пени) и сумму платежа:

-

Выбрать способ оплаты. Для оплаты наличными сформируйте платёжное поручение (кнопка – «Сформировать ПД»), после этого его можно распечатать и оплатить в филиале любого банка России:

-

Для оплаты безналичным способом выберите одну из доступных кредитных организаций, после чего вы будете перенаправлены на сайт компании для оплаты налога:

Статья 409. Порядок и сроки уплаты налога

1. Налог подлежит уплате налогоплательщиками в срок не позднее 1 декабря года, следующего за истекшим налоговым периодом.

2. Налог уплачивается по месту нахождения объекта налогообложения на основании налогового уведомления, направляемого налогоплательщику налоговым органом.

3. Направление налогового уведомления допускается не более чем за три налоговых периода, предшествующих календарному году его направления.

4. Налогоплательщик уплачивает налог не более чем за три налоговых периода, предшествующих календарному году направления налогового уведомления.

5. Возврат (зачет) суммы излишне уплаченного (взысканного) налога в связи с перерасчетом суммы налога осуществляется за период такого перерасчета в порядке, установленном статьями 78 и 79 настоящего Кодекса.