Как перейти на единый налоговый платёж в 2023 году

Переход на ЕНП прошёл автоматически — никаких заявлений отправлять не нужно. Раньше все желающие ради эксперимента могли перейти на единый налоговый платёж, но теперь это действует для всех, без альтернативы. Сначала, ещё в 2019 году, новые правила заработали для физлиц, теперь настала очередь предпринимателей и компаний.

Большая часть новых правил для бизнеса в 2023 году связана с ведением отчётности и уплатой налогов. И если ранее вы обходились без бухгалтера, то теперь риск запутаться в правилах вырос. Нужен специалист. Однако не обязательно нанимать штатного сотрудника — достаточно оформить удобную подписку на бухгалтерское обслуживание на аутсорсинге.

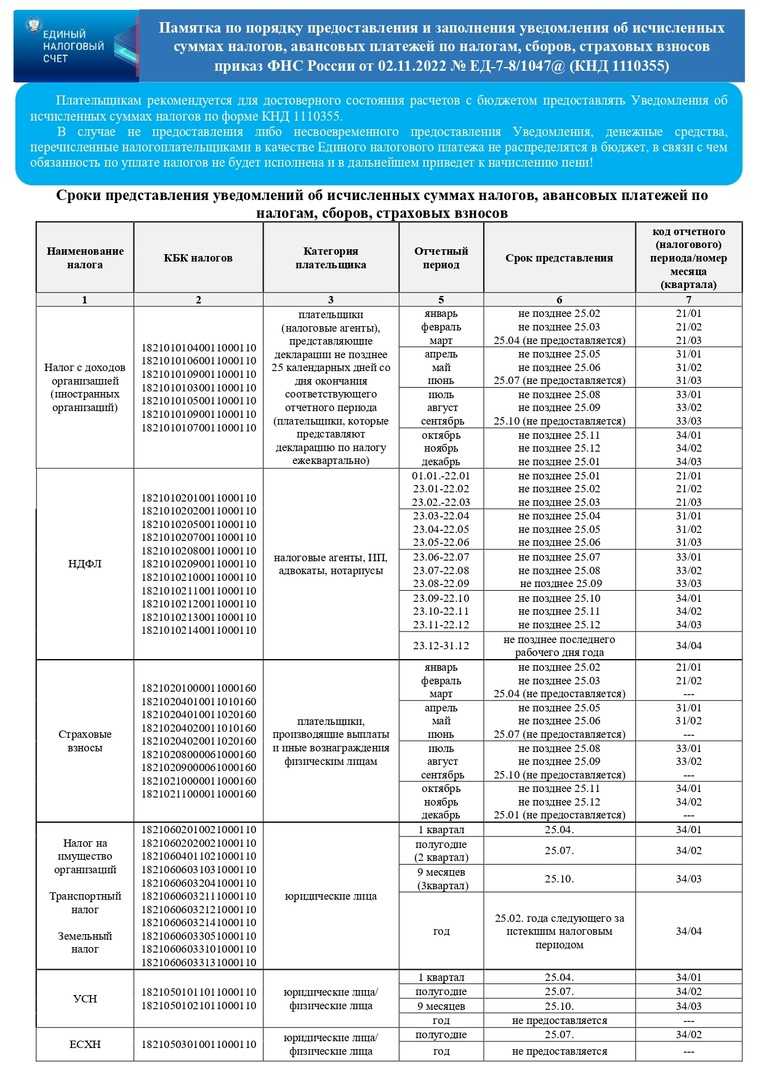

Уведомления по НДФЛ можно сдавать дважды в месяц

Это изменение временное – сдавать уведомления об исчисленном НДФЛ дважды в месяц можно с 1 октября до 31 декабря 2023 года.

Сроки сдачи уведомлений:

Промежуточное уведомление – не позднее 12 числа соответствующего месяца. Подается по налогу, удержанному за период с 23 числа прошлого месяца по 9 число текущего месяца.

Основное уведомление – не позднее 25 числа соответствующего месяца. Подается по налогу, удержанному за период с 23 числа прошлого месяца по 22 число текущего месяца.

Промежуточное уведомление – это возможность, а не обязанность налогового агента, основное уведомление – обязанность.

Сдавать уведомления два раза в месяц могут только те налоговые агенты, которые в 2023 году перечисляют ЕНП на основании уведомлений, а не отдельными платежными поручениями.

Можно ли в 2023 году, как и раньше, платить налоги и взносы отдельными платежками

В 2023 году действует переходный период: вместо подачи уведомлений и единой платежки по ЕНП налогоплательщик может предоставлять в банк платежку с заполненными реквизитами. Все обязательные платежи в любом случае зачисляются на единый налоговый счет (ЕНС). Исключение — некоторые обязательные платежи, например, взносы на травматизм, НДФЛ по патенту, госпошлина без исполнительного документа.

ФНС РФ предоставила плательщикам налогов и взносов возможность в 2023 году заполнять отдельные налоговые поручения на каждый вид налога или взноса. Этот механизм схож с привычной оплатой обязательных платежей, который действовал до 01.01.2023. Порядок перечисления налогов и взносов отдельными платежными поручениями в переходном периоде имеет много общего с ранее действовавшим порядком, но различия все же есть.

При уплате отдельными платежными поручениями в переходный период 2023 года:

| — | Как и при перечислении обязательных платежей по налогам и взносам в составе ЕНП — единой платежкой, получателем будет: Управление Федерального казначейства по Тульской области (Межрегиональная инспекция Федеральной налоговой службы по управлению долгом). |

| — | Как и при перечислении денег единой платежкой, средства поступят на ЕНС организации или ИП. |

| — |

Нужно обязательно указывать: • КБК того налога или взноса, за который перечисляются деньги; • ОКТМО и другие обязательные реквизиты; • код статуса плательщика 02. |

| — | Не нужно представлять уведомления по исчисленным налогам и взносам. ФНС РФ самостоятельно зачислит денежные средства на ЕНС организации или ИП и распределит их по видам обязательных платежей, опираясь на заполненные реквизиты, в частности КБК конкретного налога и взноса. |

| — | Исправить ошибку в платежном поручении можно только подав уведомление. |

Обратите внимание, если налоговая инспекция по каким-либо причинам не сможет идентифицировать принадлежность платежа, он все равно будет зачислен на ЕНС плательщика и платеж будет зачтен в очередности погашения задолженности. Сначала будет погашена недоимка, начиная с налога с более ранним сроком уплаты, затем начисления с текущим сроком уплаты, после этого пени, проценты и штрафы

Пример использования отдельных платежных поручений

ООО «Альфа» в 2023 году решило платить налоги и взносы с использованием отдельных платежных поручений вместо предоставления уведомлений. За декабрьскую зарплату необходимо перечислить налоги и взносы до 30 января 2023 года.

Бухгалтер ООО «Альфа» сделает платежки на ОПС, ВНиМ, ОМС, НДФЛ. Взносы на травматизм были уплачены до 16 января в региональное отделение СФР отдельным платежным поручением.

Оформляя платежки на ОПС, ОМС, ВНиМ и НДФЛ бухгалтер укажет отдельные конкретные КБК для каждого взноса и налога, всего будет сделано 4 платежки. Эти 4 платежных поручения бухгалтер сразу отправит через банк, а налоговая инспекция самостоятельно зачислит платежи на ЕНС организации «Альфа» и распределит по видам налогов. Уведомление до 25 января бухгалтер подавать не будет.

В этом случае бухгалтер может воспользоваться таким образцом заполнения отдельного платежного поручения с сайта ФНС:

В переходный период платежные поручения играют роль уведомлений.

Когда вы подаете платежное поручение, не используя уведомление, указывайте КБК налога или взноса, по которому заполняете данную платежку. В нашем сервисе представлен Справочник КБК на 2023 год по всем налогам и взносам, там вы сможете найти интересующий вас реквизит.

Даже если вы выберете способ уплаты отдельными платежками — они все равно будут считаться единым налоговым платежом (ЕНП) и зачисляться на ЕНС, а получателем средств будет являться Управление Федерального казначейства по Тульской области (Межрегиональная инспекция Федеральной налоговой службы по управлению долгом). Так как все уплаченные налоги и взносы теперь формируют сальдо ЕНС.

Страховые взносы будут засчитывать автоматом

С 1 октября страховые взносы списывают с положительного сальдо ЕНС автоматически.

Страхователь подает уведомление об исчисленных суммах или сдает отчет по форме РСВ (расчета по страховым взносам, предоставленного по итогам отчетного периода (квартала). На основании этих данных инспекторы будут резервировать суммы взносов. Деньги спишут с ЕНС не позднее следующего дня, за днем представления уведомлений или РСВ в ИФНС.

То есть если на ЕНС числится положительное сальдо, то деньги спишут автоматически, не дожидаясь крайнего срока уплаты. Если средств на балансе единого налогового счета будет недостаточно, возникнет недоимка.

Это изменение удобно для компании и ИП на упрощенной системе налогообложения — они могут учесть уплаченные страховые взносы в вычетах или расходах без заявлений.

Важно! Приоритет в списании средств с ЕНС все равно остался за НДФЛ

Нельзя подавать платежки вместо уведомлений об исчисленных суммах

Эта поправка вступит в силу только с 1 января 2024 года, но актуальна уже сейчас. Согласно изменениям, для расчетов с бюджетом нужно заполнять платежки по реквизитам единого налогового счета: универсальные платежки с единым КБК и дополнительный отчет – уведомление об исчисленных суммах налогов. Платить налоги и страховые взносы отдельными платежными поручениями на конкретные КБК с 1 января запретят.

Пока, в 2023 году, у налоговых агентов есть выбор:

- применять новое правило, не дожидаясь 1 января.

- перечислять платежи отдельными платежами с указанием КБК конкретного налога и взноса вместо уведомления об исчисленных налогах. Это возможно, если уведомление об исчисленных суммах в налоговую инспекцию не направлялось. После подачи первого уведомления платежные поручения вместо него подавать нельзя.

Как работает ЕНП

Платеж поступает на общий счет, из которого распределяются платежи, указанные налогоплательщиком в уведомлениях, в установленным законодательством сроки.

Что идет в зачет ЕНП

С ЕНП перечисляются все налоги, сборы и взносы, которые платит ИП или юрлицо:

- НДС;

- налог на прибыль;

- НДФЛ с зарплат сотрудников;

- страховые взносы с зарплат сотрудников;

- налог на имущество организаций;

- налог по УСН;

- другие налоги и сборы, которые платит бизнес.

Также из общего кошелька уплачиваются пени и штрафы по налогам и сборам.

Исключений есть всего несколько. Прежде всего, это уплата налога на профессиональный доход для самозанятых – он платится по прежним правилам. Также среди исключений:

- сбор на пользование водными биоресурсами и объектами животного мира;

- НДФЛ с иностранцев, которые оплачивают патент;

- госпошлина, по которой не выдан исполнительный документ.

Говоря проще, с ЕНП не уплачивается только то, что в налоговой не смогут распределить самостоятельно (ведь если иностранец купил патент, он уже оплатил НДФЛ, а госпошлина платится по факту юридических действий с участием государства).

Очередность зачета платежей

Налоговики будут самостоятельно распределять сумму ЕНП в последовательности, которая установлена законодательно:

- сначала погашается недоимка (недоплата по налогам). Она будет погашаться в календарной последовательности, то есть первой пойдет в зачет самая ранняя по времени возникновения;

- во вторую очередь попадают текущие платежи по налогам/сборам;

- далее следуют авансовые платежи;

- в последнюю очередь гасятся пени и штрафы.

В случае, когда не хватает средств погасить несколько платежей по одному сроку, имеющаяся сумма распределяется пропорционально.

Пример: на счету, созданному для принятия ЕНП, у налогоплательщика есть 10 000 рублей. Ему нужно оплатить взносы в пенсионный фонд и ФОМС до 15 числа месяца (срок указан по 2022 году). Суммы начисленных взносов, которые нужно перечислить, составляют:

- в ПФР – 9 000 рублей, из них 2 000 – недоимка;

- в ФОМС – 6 000 рублей, из них 3500 – недоимка.

Как только на ЕНП поступит 10 тысяч рублей, налоговики сначала автоматически погасят 5 500 из них – всю недоимку. А остальные 4 500 рублей распределят согласно изначальной пропорции задолженности:

- страховые взносы в ПФР – 7 000 рублей, или 74% от общей задолженности;

- взносы в ФОМС – 2 500 рублей, или 26 % от задолженности.

Соответственно, в Пенсионный фонд уйдет сумма 3 330 рублей (74% от остатка в 4500), в ФОМС – 1 170 рублей (или 26% от остатка).

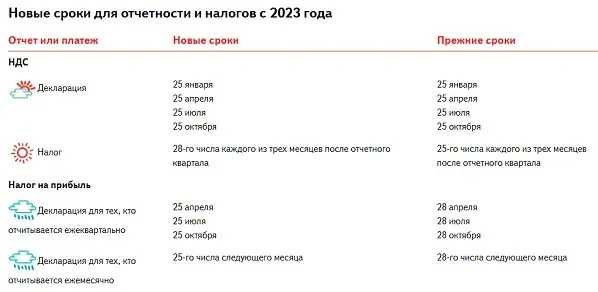

Сроки уплаты налогов и страховых взносов в 2023 году

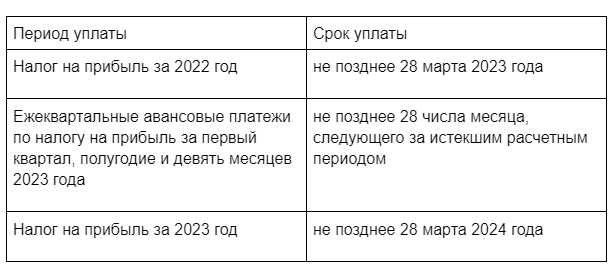

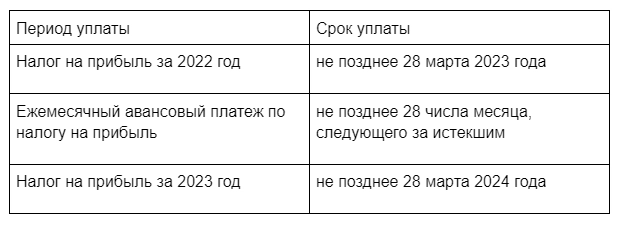

Налог на прибыль

Ежеквартальные авансовые платежи:

Ежемесячные авансовые платежи с доплатой по итогам квартала:

Ежемесячные авансовые платежи исходя из фактической прибыли:

НДС

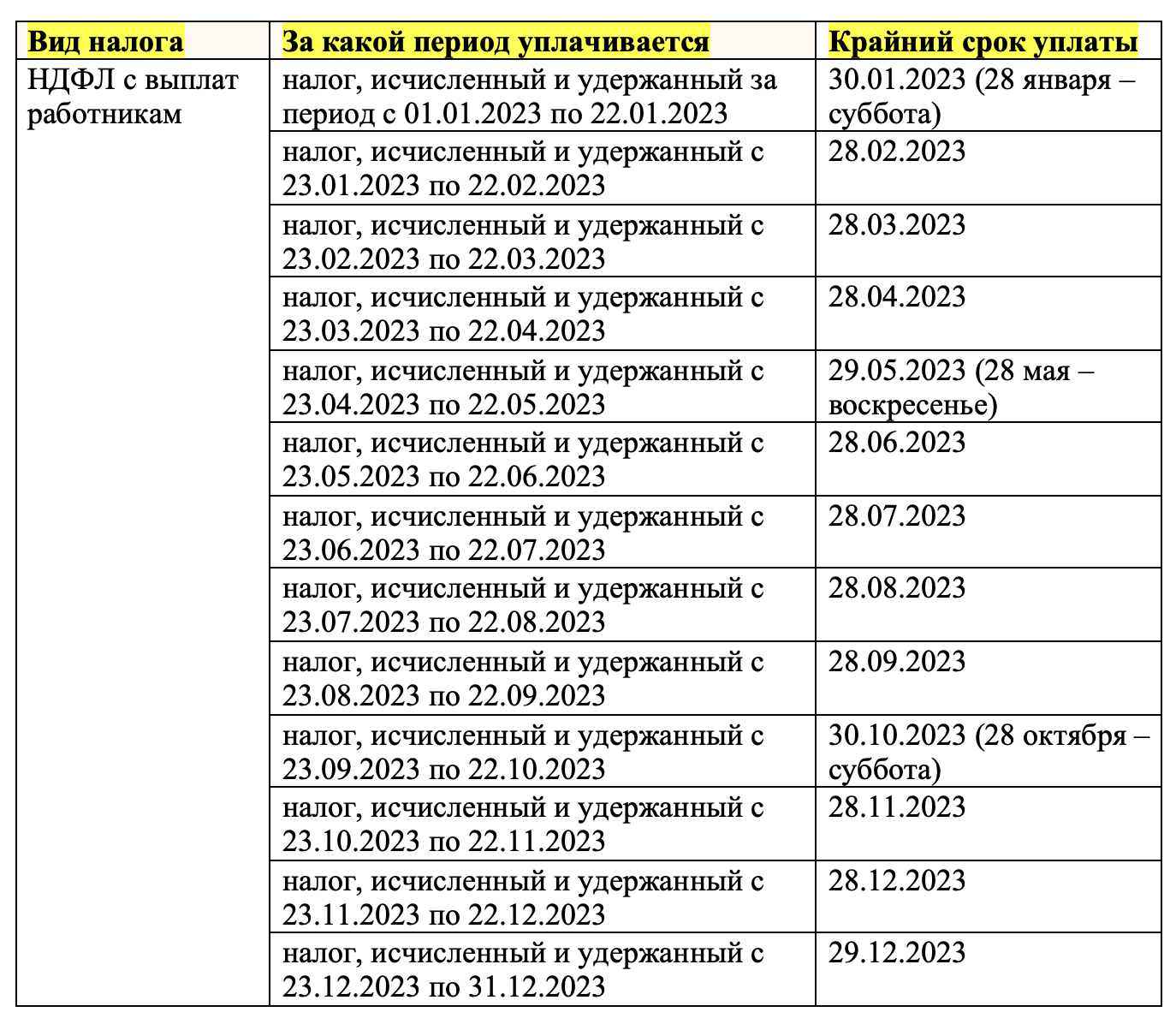

НДФЛ с выплат сотрудникам

Исчисленный и удержанный НДФЛ с выплат сотрудникам за прошлый период необходимо внести в бюджет не позднее 28 числа текущего месяца. Расчетным периодом с начала 2023 года считается период с 23 числа прошлого месяца до 22 числа текущего месяца.

НДС в рамках импорта из ЕАЭС

НДС за товары, которые ввозят в РФ из стран ЕАЭС, нужно будет внести в бюджет с помощью ЕНП не позднее 20 числа месяца, следующего за месяцем, когда провели платеж или приняли на учет товар.

Страховые взносы с выплат сотрудникам

Страховые взносы с выплат сотрудникам с начала 2023 года нужно перечислять в бюджет с помощью ЕНП не позднее 28 числа месяца, следующего за месяцем, в котором произошли выплаты.

Несвоевременная уплата налогов и страховых взносов грозит начислением пени. Платите налоги вовремя с «Копилкой на налоги» от Ак Барс Банка.

Хотите быть в курсе последних новостей и событий? Подписывайтесь на телеграм- канал «Бизнес в Кузбассе»

Как переход на ЕНП повлияет на налогоплательщиков

ЕНП и ЕНС — новые механизмы: трудно сказать, как они скажутся на бизнесе. Представители ФНС считают, что организации и ИП забудут о рутинном заполнении платёжек и штрафах за ошибки в реквизитах.

Некоторые компании уже перешли на ЕНП добровольно, к примеру РЖД.

Денис Полехин, замначальника Департамента налоговой политики и методологии налогового учёта ОАО “РЖД”

РЖД является одной из крупнейших компаний России, имеет обширную и разветвленную филиальную сеть. Компания осуществляет уплату практически всех налогов, предусмотренных Налоговым Кодексом, ежемесячно осуществляя большое количество платежей. РЖД решила участвовать с 1 июля 2022 года в Пилотном проекте по апробации ЕНС, чтобы в числе первых воспользоваться преимуществами новой технологии и протестировать взаимодействие с налоговыми органами в условиях ЕНС.

Многие представители крупных отечественных компаний отмечают, что ЕНП только увеличит административную нагрузку и снизит эффективность управления оборотными средствами. А ещё понадобится донастройка корпоративного программного обеспечения, производители которого ушли с российского рынка из-за санкций.

Мы проанализировали новый механизм и выделили его преимущества и недостатки.

Преимущества:

-

Станет проще расплатиться с бюджетом, поскольку не надо каждый месяц заполнять несколько платёжек. С помощью ЕНП можно погасить все налоги один раз в месяц.

-

Ошибки в платёжных поручениях практически исключаются, как и штрафы за это.

-

Госорганы будут передавать информацию о плательщиках по своим каналам, поэтому оптимизируется взаимодействие с ними.

-

Зачёт излишка денежных средств произойдёт автоматически без заявления.

Недостатки:

-

Переход на ЕНП влечёт новую обязанность: сдавать уведомления о рассчитанных суммах налогов, авансов и взносов.

-

Налогоплательщик не может повлиять на очерёдность погашения платежей — это неудобно. Погашены будут даже те недоимки, которые налогоплательщик собирался оспорить в суде.

-

Придётся единовременно переводить на спецсчёт большую сумму, чтобы погасить все налоги.

Тестовый период по внедрению единого налогового платежа продлится до конца 2022 года. С 1 января 2023 года новый механизм станет обязательным, если госорганы не решат его отложить по итогам эксперимента.

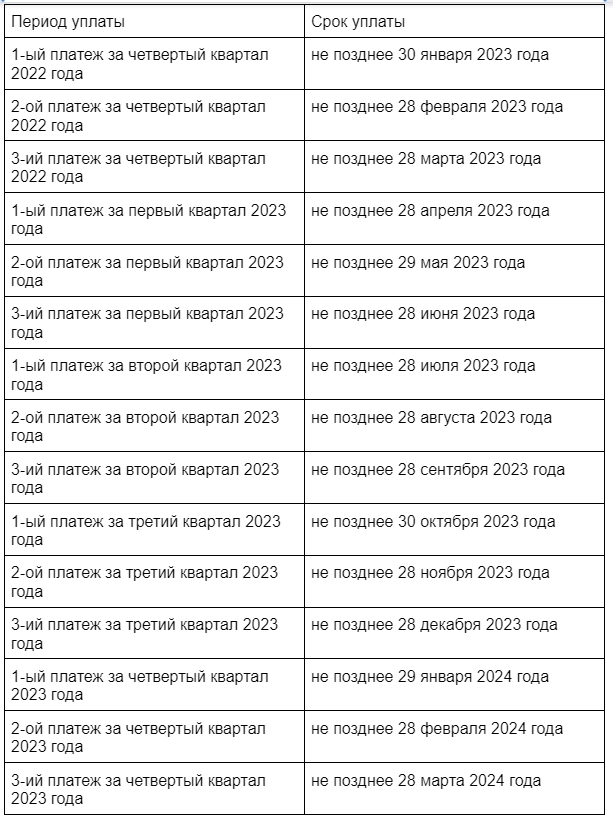

Срок уплаты страховых взносов

Работодатели уже привыкли, что взносы с выплат работникам (взносы на ОПС, ОМС, ВНиМ и на травматизм) уплачиваются в одни и те же сроки. Однако в 2023 году все несколько меняется.

| Вид страховых взносов | Период | Крайний срок |

|---|---|---|

| Взносы с выплат работникам/иным физлицам на ОПС, на ОМС и на ВНиМ | За декабрь 2022 г. | 30.01.2023 (28 января – суббота) |

| За январь 2023 г. | 28.02.2023 | |

| За февраль 2023 г. | 28.03.2023 | |

| За март 2023 г. | 28.04.2023 | |

| За апрель 2023 г. | 29.05.2023 (28 мая – воскресенье) | |

| За май 2023 г. | 28.06.2023 | |

| За июнь 2023 г. | 28.07.2023 | |

| За июль 2023 г. | 28.08.2023 | |

| За август 2023 г. | 28.09.2023 | |

| За сентябрь 2023 г. | 30.10.2023 (28 октября – суббота) | |

| За октябрь 2023 г. | 28.11.2023 | |

| За ноябрь 2023 г. | 28.12.2023 | |

| За декабрь 2023 г. | 29.01.2024 (28 января – воскресенье) | |

| Взносы на травматизм | За декабрь 2022 г. | 16.01.2023 (15 января – воскресенье) |

| За январь 2023 г. | 15.02.2023 | |

| За февраль 2023 г. | 15.03.2023 | |

| За март 2023 г. | 17.04.2023 (15 апреля – суббота) | |

| За апрель 2023 г. | 15.05.2023 | |

| За май 2023 г. | 15.06.2023 | |

| За июнь 2023 г. | 17.07.2023 (15 июля – суббота) | |

| За июль 2023 г. | 15.08.2023 | |

| За август 2023 г. | 15.09.2023 | |

| За сентябрь 2023 г. | 16.10.2023 (15 октября – воскресенье) | |

| За октябрь 2023 г. | 15.11.2023 | |

| За ноябрь 2023 г. | 15.12.2023 | |

| За декабрь 2023 г. | 15.01.2024 |

А вот взносы, уплачиваемые ИП за себя, платятся в прежние сроки. В связи с этим такие взносы уплачиваются в 2023 году в следующие сроки.

Отчётность в статистику в 2023 году

Новая форма отчётности о травматизме

О несчастных случаях на производстве, произошедших за год, работодатели должны сообщить в органы статистики по окончании года. Росстат приказом от 1 июля 2022 года № 485 утвердил:

- форму № 7-травматизм «Сведения о травматизме на производстве и профессиональных заболеваниях». Её необходимо подавать ежегодно с 20 февраля до 1 марта;

- приложение к форме № 7-травматизм «Сведения о распределении числа пострадавших при несчастных случаях на производстве по основным видам происшествий и причинам несчастных случаев». Приложение необходимо представлять 1 раз в три года также с 20 февраля до 1 марта;

- указания по заполнению названных форм.

Впервые по новой форме нужно отчитаться в 2023 году по итогам 2022 года.

Сдавать форму № 7-травматизм и приложение к ней должны только юрлица (за исключением микропредприятий), кроме тех, которые осуществляют следующие виды деятельности:

- финансовая;

- страховая;

- деятельность по операциям с недвижимостью;

- государственное управление и обеспечение военной безопасности;

- социальное обеспечение;

- образование;

- деятельность домашних хозяйств как работодателей;

- деятельность частных домашних хозяйств по производству товаров и оказанию услуг для собственного потребления;

- деятельность экстерриториальных организаций и органов.

Обновлены формы статистической отчётности за 2022 год

Росстат утвердил новые формы федерального статистического наблюдения и указания по их заполнению. Сдавать указанные формы организации и предприниматели должны в органы статистики по итогам 2022 года, а также ежемесячно с января 2023 года.

Годовые (с отчёта за 2022 год):

- № 1-кооператив «Сведения о деятельности перерабатывающего сельскохозяйственного потребительского кооператива»;

- № 1-натура-БМ «Сведения о производстве, отгрузке продукции (товаров, работ, услуг) и балансе производственных мощностей»;

- № 1-предприятие «Основные сведения о деятельности организации»;

- № 4-ТЭР «Сведения об использовании топливно-энергетических ресурсов»;

- № 23-Н «Сведения о производстве, передаче, распределении и потреблении электрической энергии»;

- № МП (микро) «Сведения об основных показателях деятельности микропредприятия»;

- № МП (микро)-натура «Сведения о производстве продукции (товаров, работ, услуг) микропредприятием».

Месячные (с отчёта за январь 2023 года):

- № 1-ДАП «Обследование деловой активности организаций добывающих, обрабатывающих производств, осуществляющих обеспечение электрической энергией, газом и паром; кондиционирование воздуха»;

- № П-1 «Сведения о производстве и отгрузке товаров и услуг».

Какую отчётность нужно сдавать на УСН

Состав отчётности для компаний и индивидуальных предпринимателей немного различается.

В отчётность компаний на упрощёнке входят:

- бухгалтерская отчётность;

- налоговая отчётность;

- отчётность для Единого государственного внебюджетного Социального фонда России (СФР).

ИП могут не вести бухгалтерскую отчётность, поэтому готовят и сдают только:

- налоговую отчётность;

- отчётность в СФР.

Также все компании и ИП обязаны вести книгу доходов и расходов (КУДиР) вне зависимости от того, какой объект — «Доходы» или «Доходы минус расходы» — они выбрали. В КУДиР записывают все поступления и расходы компании. Сдавать её никуда не нужно, но налоговая может запросить её в любой момент. Скачать форму книги можно здесь.

Разберёмся подробнее в отчётности.

Бухгалтерская отчётность компаний. К обязательным формам относятся:

- бухгалтерский баланс и отчёт о финансовых результатах — для всех компаний;

- отчёт о движении денежных средств — только для компаний крупного и среднего бизнеса.

Эти документы нужно формировать за весь отчётный год — с 1 января по 31 декабря — и подавать в ФНС не позднее 31 марта года, следующего за отчётным.

Налоговая отчётность. Её сдают компании и ИП. Она включает в себя такие документы:

- Декларация по налогу УСН. Её все компании и ИП сдают в налоговую один раз в год. Скачать форму налоговой декларации по УСН можно .

- Декларация по НДС. Её заполняют и подают в ФНС ежеквартально в случае начисления НДС — их мы . Скачать форму можно здесь.

- Расчёт 6-НДФЛ за сотрудников. Его нужно подавать в ФНС ежеквартально. Скачать форму можно здесь.

- Расчёт по страховым взносам (РСВ) — данные о платежах, которые компании перечислили за сотрудников, на пенсионное, медицинское и социальное страхование. Его нужно сдавать в ФНС ежеквартально. Скачать форму можно здесь.

Также компаниям, владеющим имуществом, налоговая база по которому определяется как его среднегодовая стоимость, нужно ежегодно подавать декларацию по имущественному налогу. Здесь можно скачать форму.

Налоговую отчётность по другим имущественным налогам отменили с начала 2023 года.

Отчётность в СФР. Она одинакова для всех компаний и ИП, у которых есть сотрудники. Сейчас подают один отчёт ЕФС-1. Его форму можно скачать здесь.

Если в какой-то период компания или ИП не вели деятельность, отчитываться всё равно нужно. Для этого подают нулевые декларации или единую упрощённую декларацию (ЕУД).

ЕНП: что это такое

С 2019 года в личном кабинете физлица на сайте ФНС есть функция «Авансовый кошелек». Туда можно внести деньги, которые ФНС сам распределит по налогам физического лица. А с 2021 года власти работают над переносом этой системы и на бизнес.

Отсюда и появился единый налоговый платеж. На самом деле механизм не так сложен. Создавая платежку, налогоплательщик перечисляет деньги в общий кошелек, откуда они распределяются по видам налогов и сборов. Понять, что такое и как работает ЕНП, проще всего по схеме:

То есть, ЕНП с 2023 года – это новый механизм уплаты налогов, когда плательщик зачисляет их единым платежом, а ФНС самостоятельно распределяет на разные виды налогов.

Госдума приняла закон от 14.07.2022 № 263-ФЗ «О внесении изменений…», который устанавливает такой порядок перехода:

- с 1 июля 2022 года перейти на ЕНП можно было в экспериментальном порядке;

- с 1 января 2023 года этот способ уплаты налогов будет единственно возможным для всех ИП и компаний.

На каждого налогоплательщика будет открыт отдельный счет, где будет аккумулироваться сумма платежей в рамках ЕНП. До конца 2022 года в обязанность налоговиков входит сформировать сальдо по налогам на каждое юридическое лицо и ИП и выдавать справки о состоянии расчетов по запросу налогоплательщика. Об этом сказано в п/п 10, пункта 1 статьи 32 НК.

Для тех компаний и ИП, которые участвовали в эксперименте, будет выведено сальдо уплаченного ЕНП и задолженности по налогам, сборам. Для остальных налогоплательщиков будет произведен расчет по начисленным налогам, согласно сданным декларациям и фактически внесенным платежам по каждому из налогов/сборов.

Главное

- Единый налоговый платёж (ЕНП) — общая сумма налогов и взносов, которые должен уплатить налогоплательщик и которые он перечислил на единый налоговый счёт (ЕНС).

- В ЕНП входят практически все обязательные платежи — налоги, взносы и сборы. Но некоторые из них нужно уплачивать как раньше — по отдельным реквизитам.

- Уплатить ЕНП нужно до 28-го числа. Для этого нужно пополнить ЕНС, подать налоговую отчётность и уведомление об исчисленных суммах. Периодичность уплаты не изменилась. Уведомление нужно подать до 25-го числа.

- Пополнить ЕНС можно в личном кабинете налогоплательщика, в сервисе «Уплата налогов и пошлин» или банковским переводом.

Редакция «Управление» Skillbox Media рекомендует

Как узнать больше о налогообложении

Если вы только начали знакомиться с системами налогообложения и подбираете подходящую для своего бизнеса, прочитайте наш обзор. В нём мы разобрались, в чём различия разных систем и как между ними выбрать.

С 1 июля 2022 года в некоторых регионах РФ действует экспериментальный налоговый режим — автоматизированная упрощённая система налогообложения (АУСН)

Подробнее о ней — в этой статье Skillbox Media.

Здесь рассказали о специальном налоговом режиме для самозанятых — налоге на профессиональный доход (НПД).

При любой системе налогообложения важно вовремя сдавать отчётность и платить налоги. Разобраться в этом можно на курсе Skillbox «Профессия Бухгалтер» — на нём учат готовить налоговую отчётность, вести бухучёт и работать в «1C».

Ещё в Skillbox есть программа «Финансы для предпринимателя»

Она подойдёт тем, кто хочет выбрать оптимальную систему налогообложения, разобраться в отчётности и грамотно общаться с бухгалтерией. Также на ней учат строить финмодели, планировать расходы и запускать свой бизнес.

Уведомления с ошибками не примут частично или полностью

В уведомлении налоговая проверяет контрольные соотношения (КБК, ОКТМО и тд.) и если найдет ошибки, то будет признано, что уведомление не представлено частично или полностью.

Не представлено частично – выявлены ошибки по одному или нескольким конкретным налогам или страховым взносам, но не по всем сразу.

Не представлено полностью – не выполняются контрольные соотношения по всем налогам и страховым взносам, отраженным в документе.

О найденных ошибках налоговая сообщит налогоплательщику в течение суток после получения неверно составленного уведомления. Последствия для налогоплательщика – штраф, пени. Но до конца 2023 года штрафы за это нарушения пока начислять не будут. Пени тоже не начисляют до конца 2023 года при наличии положительного сальдо на ЕНС.

ФНС подготовила и опубликовала проект приказа, который утверждает новый перечень контрольных соотношений. Документ еще не вступил в силу, а поправка уже действует. Поэтому сейчас налогоплательщики могут использовать контрольные значения, установленные письмом ФНС от 17 марта 2023 года.

Страховые взносы

Изменения, касающиеся страховых взносов, прежде всего обусловлены объединением 1 января 2023 года ФСС и ПФ РФ в единый Фонд пенсионного и социального страхования – Социальный фонд России, СФР (Федеральный закон от 14.07.2022 № 236-ФЗ). Часть 20 его ст. 18 предусматривает, что нормативные акты Пенсионного фонда и ФСС продолжат свое действие до момента издания нового акта СФР в соответствующей сфере.

-

Вводится процедура беззаявительной регистрации страхователей (в том числе организаций), при которой никакие заявления подавать не нужно. Регистрация будет осуществляться в течение трех рабочих дней на основании данных, которые СФР получит от налогового органа в рамках межведомственного обмена и на основании сданной в фонд отчетности по кадрам (пп. «б» п. 5 Закона № 237-ФЗ).

-

Организации и предприниматели, которые выплачивают вознаграждения физическим лицам, будут исчислять взносы на обязательное пенсионное, медицинское и социальное страхование, исходя из единой базы по общим тарифам:

-

с выплат, не превышающих единую предельную величину базы, – по тарифу 30%;

-

с выплат, превышающих единую предельную величину базы, – по тарифу 15,1%.

-

Уплата страховых взносов будет осуществляться единой суммой за месяц в срок не позднее 28-го числа следующего календарного месяца ( НК РФ в редакции Закона № 263-ФЗ). Сейчас действует срок – не позднее 15-го числа следующего месяца.

За декабрь 2022 года страховые взносы исчисляются по прежним тарифам:

-

на обязательное медицинское страхование – 5,1%;

-

на обязательное пенсионное страхование – 22% (с выплат в рамках предельной базы) и 10% (с выплат, превышающих предельную базу);

-

на случай временной нетрудоспособности и в связи с материнством – 2,9% (с выплат, превышающих предельную базу, взносы не начисляются).

В силу ст. 431 НК РФ и ч. 2 ст. 5 Закона № 263-ФЗ уплатить страховые взносы за декабрь 2022 года необходимо не позднее 30 января 2023 года (28 января – выходной).

-

Сведения персонифицированной отчетности страхователи будут представлять в составе единой формы сведений. Ее должен утвердить СФР.

Единая форма отчетности объединит в себе данные, которые в настоящее время содержатся в расчете 4-ФСС и ряде других форм персонифицированной отчетности. А значит, с 2023 года сдавать расчет по форме 4-ФСС будет не нужно.

-

Расчет по страховым взносам должен представляться не позднее 25-го числа месяца, следующего за истекшим расчетным (отчетным) периодом ( НК РФ в редакции Федерального закона от 14.07.2022 № 239-ФЗ). До 25-го числа также надо будет подавать ежемесячные сведения персонифицированной отчетности.

-

Исполнители по гражданско-правовым договорам получат статус застрахованных лиц по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством (п. 3 ст. 9 Закона № 237-ФЗ). Сведения о доходах и взносах страхователи (организации) должны будут подавать в том числе в отношении исполнителей таких договоров (п. 12 ст. 2 Закона № 237-ФЗ).

-

Застрахованными лицами с 1 января 2023 года также станут временно пребывающие и осуществляющие трудовую деятельность (на основании трудового или гражданско-правового договора) на территории России иностранцы, лица без гражданства (кроме высококвалифицированных специалистов и некоторых других иностранцев). На это указано в пп. «а» п. 3 ст. 9 Закона № 237-ФЗ.

* * *

Как видим, изменения налогового законодательства масштабны. Мы рассмотрели наиболее существенные из них. В основном новшества обусловлены введением в практику единого налогового платежа и объединением Пенсионного фонда и ФСС в единый фонд.

Организациям (в том числе автономным учреждениям) важно вовремя изучить поправки законодательства

И особое внимание следует уделить срокам выполнения своих обязательств по начислению и уплате налогов и взносов

Федеральный закон от 14.07.2022 № 263-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации».

«О внесении изменений в часть вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации».

Федеральный закон от 14.07.2022 № 237-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации».