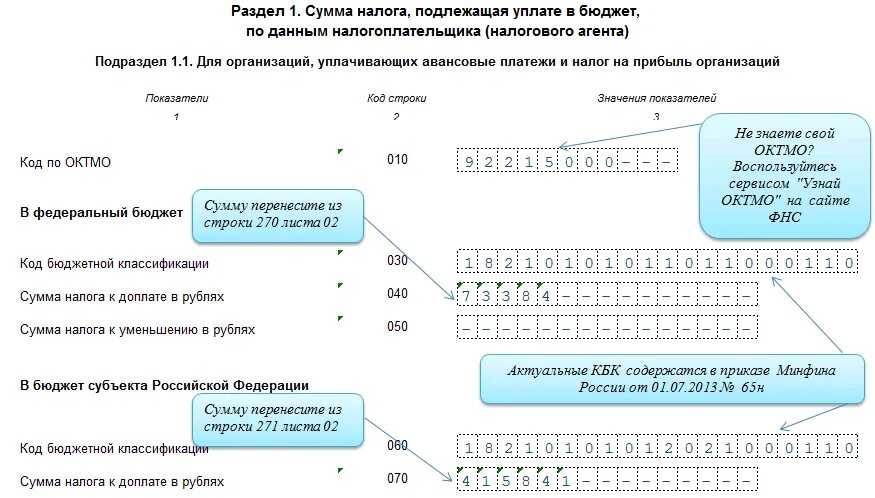

Сальдо ЕНС

Ещё одно новое понятие – сальдо единого налогового счёта. Оно представляет собой разницу между суммами, уплаченными посредством ЕНП, и совокупной обязанностью компании. Иначе говоря, это остаток или баланс ЕНС на конкретный день.

Кроме того, в сальдо ЕНС не учитывают:

- недоимки, срок взыскания которых истёк ранее 31 декабря 2022 года;

- переплаты, возникшие более трёх лет назад;

- оспоренные в суде недоимки, если решение об их взыскании на конец 2022 года приостановлено.

При формировании первоначального сальдо есть и другие особенности – о них сказано в статье 4 закона № 263-ФЗ.

Сальдо налогового счёта может быть положительным, нулевым или отрицательным. Положительное сальдо означает, что сумма на ЕНС больше существующей на сегодняшний день совокупной налоговой обязанности. Нулевое сальдо значит, что остатка денег на ЕНС нет, но нет и начислений, которые нужно оплатить сегодня. Отрицательное сальдо – это недоимка, на которую в большинстве случаев начисляются пени. Значит, надо как можно быстрее пополнить ЕНС.

✐ Пример ▼

ООО «Омега» 26 января перечислило ЕНП на сумму 330 тыс. рублей. Деньги были зачислены на ЕНС. Сальдо налогового счёта на 26 января составило 330 тыс. рублей. 28 января инспекция списала налоги в общей сумме 330 тыс. рублей, и сальдо ЕНС стало нулевым.

Предположим, что компания перечислила налоговый платёж в сумме 333 тыс. рублей. В таком случае 28 января её сальдо осталось положительным. На её налоговом балансе числится 3 тыс. рублей. Их можно оставить для платежей следующего месяца, но можно и вернуть, подав заявление.

Теперь допустим, что бухгалтер фирмы «Омега» ошибся и оформил ЕНП на сумму 320 тыс. рублей. Сальдо ЕНС на 26 и 27 января будет положительным. А вот 28 января, в день списания налогов, оно станет отрицательным и составит −10 тыс. рублей.

Итак, возникла недоимка. Чтобы её погасить, нужно пополнить ЕНС. Причём придётся учесть, что за просрочку уплаты уже с 29 января будут начисляться пени. Поэтому ЕНП нужно будет сформировать на такую сумму: недоимка 10 тыс. рублей + пени за период просрочки, включая день пополнения ЕНС.

Последствия допущенных ошибок

Платежные поручения нужно составлять внимательно. Даже если ошибка не приведет к утрате средств, на исправление ее все равно придется тратить много времени. Рассмотрим последствия ошибки:

- Не вовремя уплаченные налоги. Последствия: начисление пени, штрафов, риск повторной уплаты полной суммы налога.

- Налог считается невыплаченным. Последствия: пени, штрафы.

- Платеж поступил в другой фонд. Зачет сумм между разными фондами не осуществляется. Потому придется выплачивать налог в полной сумме вновь.

Ошибку придется исправлять. А это влечет за собой отрыв от деятельности работников, необходимость в составлении дополнительных документов, судебные разбирательства.

При чем здесь формат фискальных данных

Чтобы исправить ошибку правильно, придется выяснить, по какой версии формата фискальных данных (ФФД) касса составляет документы. В общем случае в ФФД 1.05 ошибки исправляются чеком возврата, в ФФД 1.1 и 1.2 — чеком коррекции. А если кассу не применили при расчете, то нужен чек коррекции, и не имеет значения по какому формату работает ККТ.

Полный перечень реквизитов чеков коррекции приведен в Приказе ФНС от 14.09.2020 ЕД-7-20/662@. Для ФФД 1.05 — в таблице 27, для ФФД 1.1 — в таблице 65, а для ФФД 1.2 — в таблице 120.

Посмотреть, по какой версии формата фискальных данных (ФФД) касса формирует документы, можно двумя способами:

- В отчете об открытии смены в поле «ФФД ККТ»: цифра 2 соответствует формату 1.05, цифра 3 — формату 1.1, цифра 4 — формату 1.2.

- В личном кабинете ОФД. Чтобы посмотреть ФФД в личном кабинете, в разделе «Кассы» выгрузите список касс в Excel. Формат будет указан в столбце ФФД напротив нужной кассы:

Задержка в обновлении информации

Этот пункт посвящается нетерпеливым гражданам, которые начинают паниковать, если задолженность не перестала отображаться в личном кабинете в течение десяти секунд после оплаты. Для своего спокойствия надо понимать: платеж не идет напрямую с вашей карты в ФНС. Есть еще один посредник в лице банка, обслуживающего эту транзакцию.

Так что налоговая служба честно предупреждает: надо подождать 10 дней, прежде чем наводить суету. За это время точно пройдут все необходимые стадии и деньги поступят, куда нужно.

Даже если вы любите пощекотать нервишки и платить налоги в последний день, то переживать о задержке по этой причине все равно не стоит: датой оплаты налога считается именно день внесения вами платежа, а не время поступления денег в ФНС. Так что за дни обработки информации пеню вам не начислят, а даже если начислят, то после уточнения информации и сверки дат ее уберут.

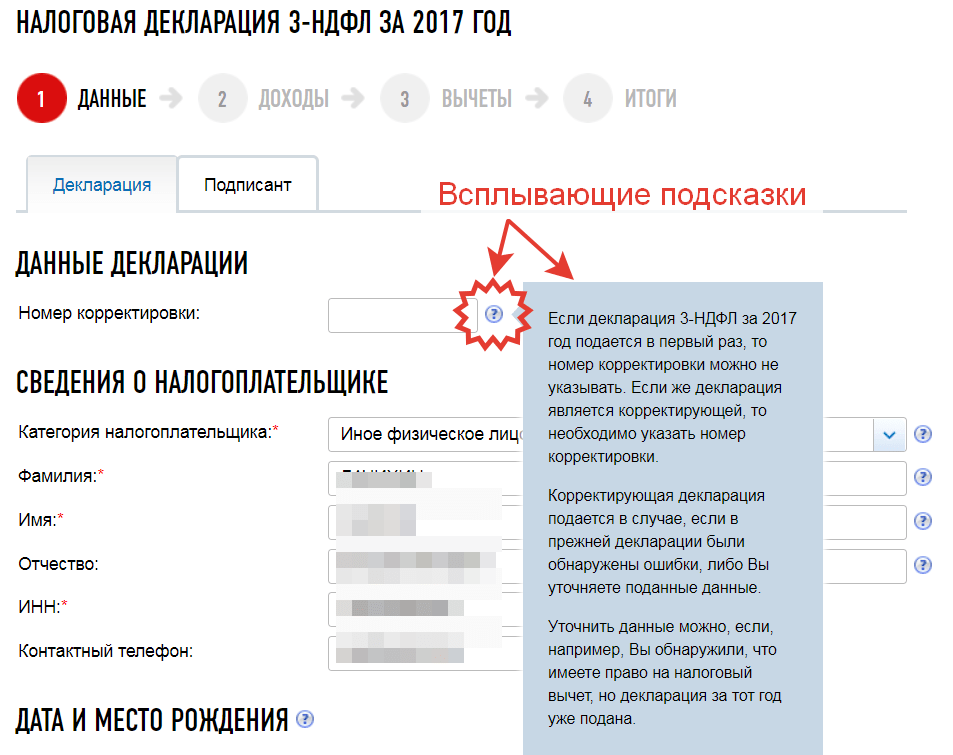

Уточнение налогового платежа: образец

Заявление об уточнении платежа в налоговую может выглядеть следующим образом:

|

Руководителю ИФНС России № 14 по г. Москве 125284, г. Москва, 2-ой Боткинский пр-д, д. 8, стр. 1 от ООО «Март» ИНН 7714123456/КПП 771401001 125040, г. Москва, Ленинградский пр-т, д.37 Контактное лицо: главный бухгалтер Ландышева Елена Геннадьевна Телефон: 8-499-153-96-78 Заявление об уточнении платежа в связи с допущенной ошибкой ООО «Март» в связи с обнаружением ошибки в платежном поручении на перечисление НДФЛ от 10.02.2021 № 21 на сумму 27000 руб. на основании п. 7 ст. 45 НК РФ просит уточнить следующие реквизиты:

Кроме того, просим произвести пересчет пени, начисленных за период со дня фактической уплаты налога в бюджетную систему РФ до дня принятия решения об уточнении платежа. Копия платежного поручения от 10.02.2021 № 21 на 1 листе прилагается. Генеральный директор ______Тюльпанов__________ В.А. Тюльпанов |

Дополнительную информацию по теме вы можете найти в Готовом решении «Как уточнить налоговый платеж при ошибке в платежном поручении».

Более полную информацию по теме вы можете найти в

КонсультантПлюс

Бесплатный доступ к системе на 2 дня.

Обязанность по уплате налога

Обязанностью каждого налогоплательщика является своевременная самостоятельная оплата налогов в бюджет. Для уплаты налога заполняется платежное поручение, следуя Правилам указания информации (утвержденных Приказом Минфина России №107н от 12.11.2013).

Налоговый кодекс содержит информацию (статья 45) о том, в каком случае уплата налога может признаваться неисполненной:

- Неверно указан номер счета казначейства;

- Ошибочно указано наименование банка получателя, которое повлекло неуплату налога в бюджет.

Другими словами, уточнить платеж налогоплательщик может в том случае, если его ошибка к неуплате налога не привела.

Сроки перечисления платежей и отчётности

Большую часть налогов, авансов по ним, взносов и сборов с 2023 года нужно перечислять 28 числа того же месяца, что и раньше. Изменилась только дата, периодичность уплаты остаётся прежней.

Единый срок уплаты распространяется, в частности, на НДС, налог на прибыль, НДФЛ с выплат физлицам, налоги на имущество организаций, транспортный и земельный, налог при УСН, включая авансы, ЕСХН за год, страховые взносы за работников, кроме травматизма и некоторые другие платежи.

Особые правила установлены по НДФЛ, причем с 1 января 2024 года они внось изменились. Теперь работодатель должен перечислять НФДЛ с выплат работникам два раза в месяц: не позже 5 и 28 числа. Подробности смотрите .

Однако изменения коснулись не всех сроков. Например, ИП платят страховые взносы за себя по прежнему. Не поменялись и крайние даты для перечисления НДФЛ предпринимателями на ОСНО. По ЕСХН установили новый срок уплаты налога за год – 28 марта, а вот срок уплаты аванса за полугодие не изменили – его по-прежнему нужно перечислять до 25 июля.

Перед уплатой налога или другого платежа нужно отчитаться перед ФНС. Новый единый срок направления отчётности – 25 число того же месяца, в котором нужно уплатить налог. Принцип такой: 25 числа инспекция получает декларацию или расчёт и из этого документа понимает, какой налог нужно списать с ЕНС и в какой сумме.

Для некоторых отчётов срок не изменился. Например, в прежние даты направляется 3-НДФЛ предпринимателя, Единая упрощённая декларация и некоторые другие формы. Периодичность всех отчётов осталась прежней.

Порядок работы налоговых органов с невыясненным платежом

Для налоговых органов невыясненным платежом считается:

- Платеж по расчетному документу, в одном из полей которого налогоплательщиком информация не указана или указана ошибочно;

- Платеж, который определить однозначно к отражению налоговиками в своих информационных ресурсах невозможно.

Другими словами, если к конкретному налогу отнести платеж налоговики не могут, в силу того, недостаточно информации в платежном поручении, они относят его к невыясненным платежам. В налоговом органе информация по всем невыясненным платежам собирается в одной ведомости по учету невыясненных поступлений. Такая ведомость содержит информацию по следующим платежам:

- Отнесенным на КБК по невыясненным поступлениям;

- Оформленным с нарушением Правил;

- Платежам, которые нельзя классифицировать по карточкам определенных налогоплательщиков;

- Платежам, по которым у конкретного налогоплательщика не открыты карточки расчетов.

Пример 2. Исправление ошибки в сумме налога — НДФЛ к уплате завышен

- Создадим в ЗУП 3.1 еще одно Отражение удержанного НДФЛ в бухучете за период 23.01 – 31.01. Новый документ автоматически заполнится только на разницу по НДФЛ между итоговой суммой удержанного НДФЛ и предыдущими Отражениями за январь. В нашем случае разница составляет -10 000 руб.

- Информация из Отражения удержанного НДФЛ в бухучете поступит в 1С:Бухгалтерию при очередной синхронизации. По полученным данным программа автоматически создаст новый документ Сведения об удержанном НДФЛ.Дополнительный документ скорректирует проводки по уплате НДФЛ.

- Поскольку прежнее Уведомление еще не отправлено в ИФНС, пометим его на удаление и создадим новое Уведомление при помощи обработки Задачи организации.

- Проверим, что сумма налога в Уведомлении соответствует учтенному НДФЛ в совокупной налоговой обязанности по ЕНС по сроку уплаты за 2-ю часть января.

Почему висит задолженность и что с этим делать

В России среднестатистический гражданин обычно платит несколько видов налогов:

- НДФЛ, если он получает доход как наемный работник;

- на имущество, если имеет в собственности недвижимость, например, жилье, дачу, гараж;

- земельный, если владеет участком;

- транспортный, если обладает транспортным средством;

- налог на профессиональный доход, если у человека оформлена самозанятость;

- страховые взносы и так далее.

Однако важно отметить, что некоторые налоги могут меняться в зависимости от региона, наличия собственности, дохода и других факторов. И если НДФЛ уплачивает ваш работодатель и сам разбирается в возможных проблемах с реквизитами, то транспортный налог и налог на имущество — это уже ваша зона ответственности и любые ошибки исправлять предстоит именно вам

Ошибиться при уплате налогов может любой человек

Сразу скажем, что вне зависимости от того, чем вызвано несоответствие между оплатой и долгом, эти ситуации почти никогда не бывают критическими и во всех можно разобраться и перенаправить свою оплату куда следует.

Рассмотрим самые распространенные причины такой ситуации.

Уточнение по просьбе налоговой

Когда ошибку, которая не влечет за собой неуплату налога, обнаружит налогоплательщик сам, он самостоятельно направляет в адрес налоговой заявление об уточнении платежа.

Когда такую ошибку находит налоговый орган, то он информирует налогоплательщика о необходимости уточнить платеж. В таком сообщении содержится информация о том, что платежка по перечислению налога оформлена с нарушением Правил и указывается конкретное нарушение. Варианты указываемых нарушений:

После того, как налоговая проинформирует налогоплательщика о необходимости уточнить реквизиты платежа, организация или ИП должны написать заявление в ИФНС. Такое заявление налоговая обработает и не позднее 10 рабочих дней вынесет решение об уточнении платежа.

Ошибки, не приводящие к неуплате налога в бюджет

По замыслу законодателя все остальные ошибки, которые может допустить бухгалтер, заполняя платежное поручение, не могут привести к возникновению недоимки и не должны требовать уплаты налога в повторном порядке. Иными словами, если в процессе заполнения был неверно указан КПП, КБК, ИНН, назначение платежа, наименование плательщика, код в поле 101, то в данном случае налог будет считаться уплаченным вовремя.

Получается, что эти ошибки не влекут за собой серьезных проблем. Однако на практике все обстоит несколько иначе. Довольно часто инспекциями начисляются штрафы и пени налогоплательщикам, которые допустили такие ошибки в процессе заполнения нового платежного поручения. И чтобы добиться справедливости приходится решать данный вопрос уже в судебном порядке.

В Налоговом кодексе обязательства по уплате налогов считаются исполненными даже не смотря на содержащие ошибки в платежном поручении. Ведь сумма со стороны плательщика была предназначена для перечисления в бюджет. И поэтому подача заявления об уточнении платежа, согласно п.7 ст.45 НК РФ считается правом, а не обязанностью налогоплательщика.

Но в то же время обязанность налоговиков в виде распределения сумм, которые поступили по платежным поручениям с ошибками в Налоговом кодексе не зафиксированы. И в итоге до момента, пока казначейство и инспекция разберутся со статусом платежа по ошибочной платежке, на лицевом счете будет числиться недоимка и пени на ее сумму.

Именно поэтому, как только вы обнаружили ошибку, не стоит дожидаться результатов деятельности инспекции и казначейства, а следует срочно заняться подачей заявления на уточнение платежа в ИФНС.

Согласно указанию Минфина, инспекция должна провести вышеназванные действия в течение 10 дней с момента получения заявления налогоплательщика или же с момента подписания акта сверки.

Письмо Минфина России от 31.07.08 № 03-02-07/1-324

Итак, налогоплательщик, узнавший, что из-за ошибки, допущенной в платежном поручении налог не отражен на лицевом счете, должен совершить следующие действия:

- Обратиться в банк и получить подтверждение своевременного перечисления налога в письменном виде. Проще говоря, платежку с отметкой банка об исполнении.

- Направить заявление об уточнении платежа в налоговую инспекцию. Если есть необходимость, то можно подать заявление о проведении сверки платежей.

ЕНС – обязательный механизм

Единый налоговый счёт – это лицевой счёт компании в Федеральном казначействе. Как получить ЕНС? Тут всё просто – его откроют автоматически каждому налогоплательщику. Не нужно собирать какие-либо документы, писать заявление, посещать налоговый орган или иные инстанции.

Внедрение единого налогового счёта должно помочь ФНС сократить издержки администрирования обязательных платежей и повысить их собираемость. Также ЕНС преподносится как облегчение для бизнеса:

- не нужно заполнять десятки разных платежек и путаться в реквизитах;

- не будет случаев, когда у компании одновременно есть переплата по одним налогам и недоимка по другим;

- расчёт суммы пеней станет более справедливым, и платить их в итоге придётся меньше.

Давайте разберёмся, как в теории должен работать ЕНС, и изучим новые понятия.

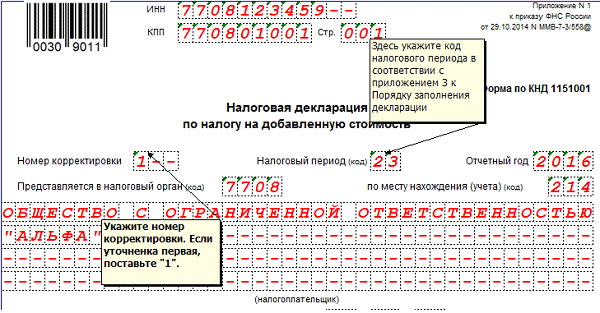

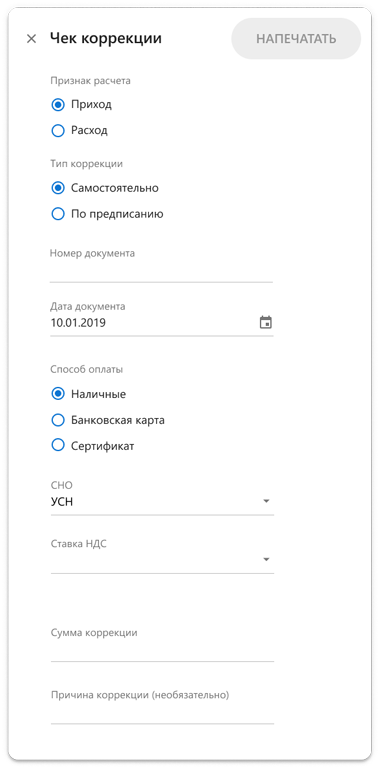

Как сформировать чек коррекции в кассовом модуле Контур.Маркета (ФФД 1.05): пошаговая инструкция

В левом верхнем углу экрана кассы нажмите значок меню.

Далее вы можете работать в любом из двух разделов: «Информация» или «Чеки». В той и другой вкладке нужно выбрать вкладку «Корректировка».

Опишем создание корректировки в разделе «Чеки». Перейдя во вкладку «Корректировка», нажмите «Создать корректировку»:

Заполните поля в открывшемся окне. Обязательны все пункты, кроме поля «Причины». Последовательность действий зависит от формата фискальных документов (ФФД), который поддерживает касса, — это форматы 1.05 и 1.1. Обновленный кассовый модуль Маркета использует только формат 1.05.

Заполняем чек коррекции: шаги для формата 1.05

1. Составьте на бумаге или в электронном виде акт с номером и датой и укажите в нем:

- каждый расчет без кассы, дату расчета;

- название товара, его цену, количество, стоимость;

- причину неприменения кассы.

2. Отметьте признак расчета «Приход», если кассу не применили, принимая платеж.

3. Укажите основание для коррекции:

- отметьте в чеке «Самостоятельно», если создаете чек добровольно, а не по требованию налоговой. Это дает шанс избежать штрафа;

- отметьте «По предписанию», если ФНС узнала о нарушении и потребовала его исправить.

4. В следующих полях укажите номер и дату акта, который вы составили в начале, или номер предписания налоговой.

5. Укажите, какой был способ расчета, когда вы не применили кассу: наличные, карта или сертификат.

6. Нажмите кнопку «Напечатать» в правом верхнем углу.

После того как вы нажмете «Напечатать», касса выведет бумажный чек, а его электронную копию отправит оператору фискальных данных, если есть доступ к интернету и касса используется не в автономном режиме.

Ошибка на стороне ФНС

А вот если все реквизиты верны, но на протяжении двух, трех недель и тем более месяца задолженность так и не исчезла из личного кабинета — стоит побеспокоить налоговую. Сделать это можно как в электронном виде, так и почтой или путем личного визита.

Напишите обращение, изложите ситуацию, приложите квитанцию об оплате или скриншот из мобильного банка. В ответе на ваше обращение ФНС объяснит, что именно пошло не так, и как они планируют исправлять эту ситуацию — а может за 30 дней, отведенных на рассмотрение жалобы, уже все учтут и спишут лишнюю задолженность.

- Срок давности налоговой задолженности

- Как не попасть в долговую яму. И как выбраться из нее, если уже барахтаетесь на дне

- Как узнать задолженность по ИНН по налогам и что делать с просрочками

Пример 1. Исправление ошибки в сумме налога – НДФЛ к уплате занижен

- Проведем недостающую ведомость на выплату зарплаты и определим, какую величину налога следовало отразить в Уведомлении. Итоговые суммы для Отражения удержанного НДФЛ в бухучете за период отчета будем проверять отчетом Удержанный НДФЛ (Зарплата – Налоги и взносы – Отчеты по налогам и взносам). Для этого укажем в настройках период 01.01.2024 – 22.01.2024. По отчету видно, что составить уведомление нужно было на 4 000 руб.Воспользуемся первым вариантом работы с Отражением удержанного НДФЛ в бухучете – создадим новый документ. В документ подтянется разница по налогу на сумму 1 000 руб.

- Передадим Отражение удержанного НДФЛ в 1C: Бухгалтерию. В результате синхронизации в бухгалтерской программе появился еще один документ Сведения об удержанном НДФЛ. Он дополняет предыдущие Сведения.

Новый документ Сведения об удержанном НДФЛ сформирует дополнительную проводку по уплате НДФЛ.

Создадим новое Уведомление по НДФЛ взамен первоначального. Для этого откроем список Уведомлений (Операции — Единый налоговый счет – Уведомления) и создадим новый документ копированием предыдущего.

Сумму налога в новом Уведомлении заполним вручную.

После проведения Уведомления оно будет готово к отправке.

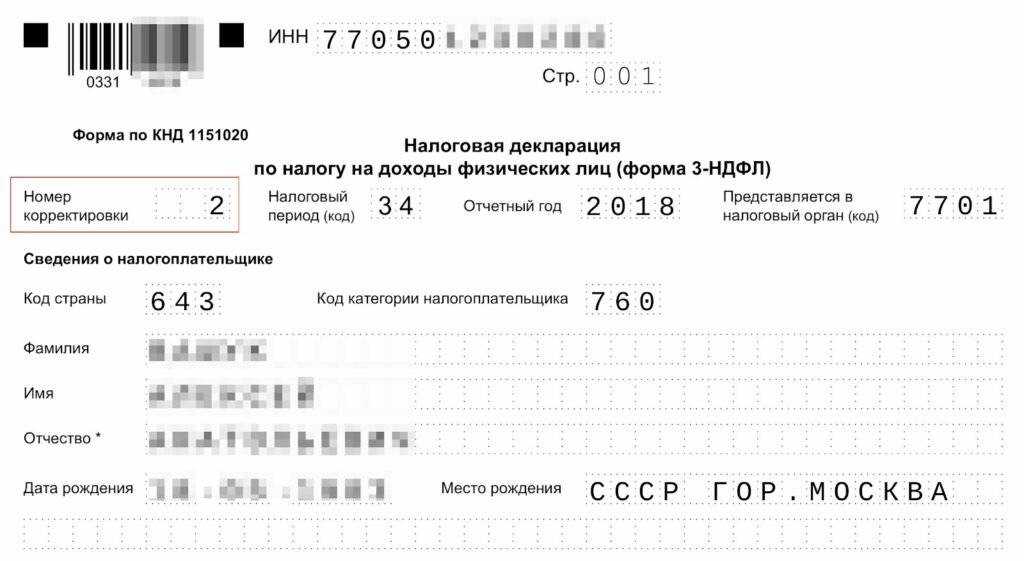

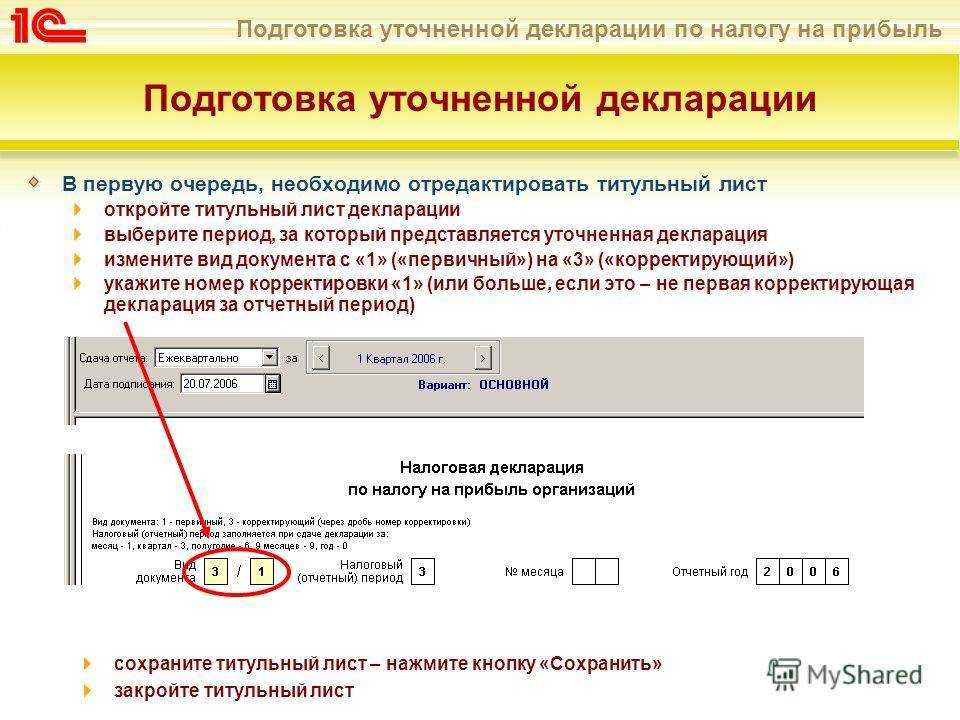

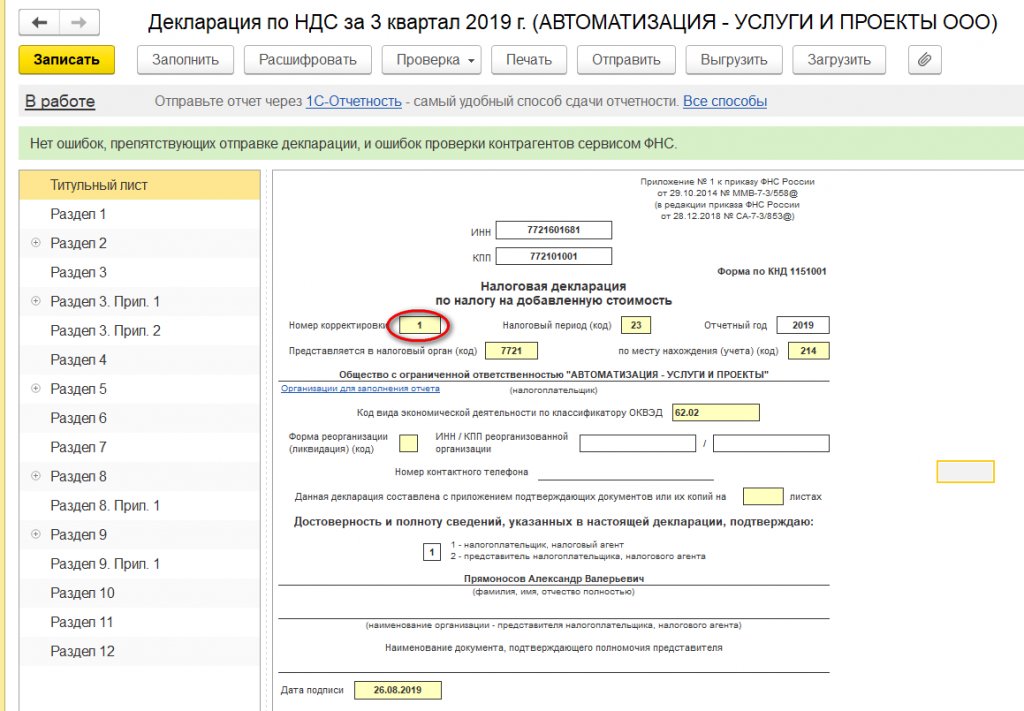

Ответственность за подачу уточненной налоговой декларации

Конечно, налогоплательщиков волнует, могут ли к ним применить какие-то санкции за подачу уточненки. Может, лучше подождать, пока налоговый инспектор эти ошибки и недостоверные сведения самостоятельно обнаружит (а ведь может и не обнаружить)? Или, все-таки, повинную голову меч не сечет? Не всегда.

За сам факт подачи уточненной декларации ответственности не предусмотрено. Однако, в зависимости от срока ее представления и наличия недоимки по налогу (если при уточнении сумма налога оказалась выше, чем в первичной декларации), могут складываться следующие ситуации:

Скорректированная информация подана в пределах сроков отчетной кампании. Например, 10 февраля 2024 года организация подала первичную декларацию по УСН за 2023 год, в которой по горячим следам обнаружены ошибки или недостоверные сведения. Если уточненную декларацию сдать до 25 марта 2024 года, то никаких негативных последствий не возникает вообще. В этом случае признается, что первичная декларация представлена в день подачи уточненки.

Сроки сдачи декларации прошли, но для уплаты налога срок еще есть. Санкций к налогоплательщику не будет, если только он нашел ошибку сам, а не узнал об этом по итогам камеральной проверки первичной декларации или из сообщения о назначении выездной проверки. Ну и, конечно, налог надо успеть заплатить вовремя.

Истекли сроки сдачи декларации и уплаты налога

Важно – прежде чем подавать уточненную декларацию, необходимо уплатить сумму недоимки по налогу и пени (п.4 ст. 81 НК РФ)

В этом случае штрафа не будет.

Ситуация, когда штрафа за нарушение расчета налога избежать не удастся — если про недостоверные сведения или ошибки, занижающие сумму налога, налогоплательщик узнал от налоговой инспекции. Кроме недоимки по налогу и пеней придется заплатить еще и штраф по ст. 122 НК (в размере 20% от неуплаченной суммы налога).

Единый налоговый платёж

Теперь о приходной части ЕНС. Пополнять счёт можно единым налоговым платежом (ЕНП). Суть в том, что достаточно составить одно платёжное поручение на общую сумму, которую нужно вскоре уплатить в бюджет.

Вернёмся к нашему примеру с ООО «Омега». По старым правилам бухгалтерии пришлось бы сформировать 4 платёжки и в каждой указать несколько реквизитов, включая КБК. Теперь же сумма совокупной обязанности 330 тыс. рублей перечисляется одним платёжным поручением. Деньги зачисляются на ЕНС, а оттуда ФНС сама списывает нужные суммы в счёт уплаты налогов и взносов.

Единый налоговый платёж можно провести заранее или непосредственно перед наступлением срока уплаты. Пополнять баланс ЕНС смогут не только сами плательщики, но и третьи лица. При заполнении платёжного поручения достаточно указать лишь ИНН и сумму.

Пример 4. Исправление ошибки в КБК правкой исходного «Отражения»

- После исправления документов по премии и регистрации дивидендов откроем документ Отражение удержанного НДФЛ в бухучете и заново перезаполним его по кнопке Заполнить. Сумма НДФЛ в документе останется прежней, но во второй строке изменится КБК.

- Отредактированное Отражение удержанного НДФЛ в бухучете передадим в бухгалтерскую программу. После синхронизации данные документа Сведений об удержанном НДФЛ в 1C: Бухгалтерии обновятся – удержанный НДФЛ будет распределен по разным КБК.При перепроведении Сведений проводки не изменятся, т.к. в них отсутствует аналитика по КБК.

- Создадим новое Уведомление напрямую из документа Сведения для отражения удержанного НДФЛ по кнопке Создать на основании. В новом Уведомлении удержанный НДФЛ распределится по двум КБК.

После отправки нового Уведомления оно заменит собой первичное – данные об удержанном налоге на стороне ФНС корректно распределятся по КБК.

Подписывайтесь на наши YouTube

и Telegram чтобы не

пропустить важные изменения 1С и законодательства

Какой чек сформировать, если не провели расчет через онлайн-кассу

Алгоритм для ФФД 1.05

Сформируйте акт: перечислите в нем все расчеты без ККТ с датой, наименованием товара, ценой, количеством, стоимостью и причиной, почему касса не применена. Присвойте акту номер и дату.

Затем сформируйте чек коррекции. Признак расчета «Приход» — если кассу не применили при приеме денег, «Расход» — если ККТ не применили во время выплаты денег, например при прием металлолома.

Основание для коррекции:

- «Самостоятельная операция» — если ошибку обнаружили сами;

- «По предписанию» — если ошибку раньше вас обнаружила ФНС и обязала ее исправить.

Документ для основания коррекции — номер акта или предписания ФНС.

Укажите дату документа основания для коррекции. Напомним, что в чеке коррекции в ФФД 1.05 может не быть информации о проданном товаре. В связи с этими особенностями допускается сформировать такой чек на общую сумму, а не оформлять отдельный чек на каждый расчет (Письмо ФНС России от 06.08.2018 № ЕД-4-20/15240@). Но в обязательном порядке в дополнение к чеку нужно предоставить в налоговую документы, позволяющие инспектору идентифицировать каждую продажу, произведенную без ККТ: акт или реестр, в котором перечислены расчеты без кассы. Иначе не получится добиться освобождения от штрафа.

Алгоритм для ФФД 1.1 и ФФД 1.2

Формируйте чек коррекции.

В признаке расчета укажите «Приход» — если кассу не применили при приеме денег и «Расход» — если ККТ не применили во время выплаты денег, например, приеме металлолома.

Основание для коррекции:

- «Самостоятельная операция», если ошибку обнаружили сами;

- «По предписанию», если ошибку раньше вас обнаружила ФНС и обязала ее исправить.

Указывайте номер предписания налогового органа, только если делаете коррекцию по требованию ФНС, и дату совершения нарушения. Также укажите наименование товара, работы, услуги, адрес расчета и другие реквизиты в соответствии с Приказом ФНС РФ от 14.09.2020 N ЕД-7-20/662@.

Каждая корректируемая сумма расчета должна отражаться в кассовом чеке коррекции отдельной строкой. Если чек коррекции формируется в отношении маркированного товара, то необходимо указать всю известную информацию о товаре, в том числе код маркировки (при возможности установить такой код), наименование предмета расчета, информацию о количестве предмета расчета и другие обязательные реквизиты кассового чека коррекции. Такие рекомендации дает ФНС в Письме от 04.06.2021 № АБ-4-20/7806@. Сведения о товаре передаются оператору маркировки и код выводится из оборота.

Как передать заявление

Заявление можно передать разными путями:

- Наиболее простой, быстрый и доступный – прийти в налоговую лично и отдать бланк из рук в руки инспектору.

- Допустима также передача при помощи представителя, но только если у него на руках есть нотариально заверенная доверенность.

- Возможна и отправка заявления через обычную почту заказным письмом с уведомлением о вручении.

- В последние годы распространение стал получать еще один способ: переправка различного рода документации в государственные службы учета и контроля через электронные средства связи (но в этом случае у отправителя должна быть официально зарегистрированная электронная цифровая подпись).

Ошибка в реквизитах платежа

Вероятность такого крайне низка при оплате налогов онлайн (в личном кабинете налогоплательщика или в приложении «Мой налог») и гораздо выше при самостоятельном хождении в банк, заполнении квитанции и вбивании реквизитов уставшей девочкой-операционистом.

Человеческий фактор всегда был, есть и будет, так что такие ошибки гораздо лучше предупреждать, чем потом исправлять.

Еще одна причина для консерваторов, помимо очевидного удобства, чтобы наконец перестать создавать толкучку в банках, а начать платить налоги, не вставая с дивана банковской картой через телефон и пользоваться возможностями личного кабинета на сайте Госуслуги.

Если неприятность все же случилась и ошибка произошла, то отчаиваться не надо: вряд ли в квитанции перепутано так много цифр и букв, что деньги ушли кому-то другому.

Скорее всего, они зависли в банковской системе со своими неверными реквизитами — так что для решения проблемы нужно обратиться в банк и написать соответствующее заявление. Скорее всего, на этом проблема будет исчерпана и ваши деньги перенаправят в нужное русло.

Важно понимать, что бюджетная система не работает так, что ваши перечисленные по неверным реквизитам пара тысяч рублей тут же ушли на карту нечистого на руку судебного пристава или налоговика. Поверьте, должностные лица любого органа испытывают максимальный дискомфорт от ситуации, когда деньги, идущие в бюджет, зависли где-то не там и не дошли куда следует – это порождает головную боль и много лишней бумажной работы

Не согласны с суммой насчитанных ФНС пеней и штрафов? Получите консультацию юриста