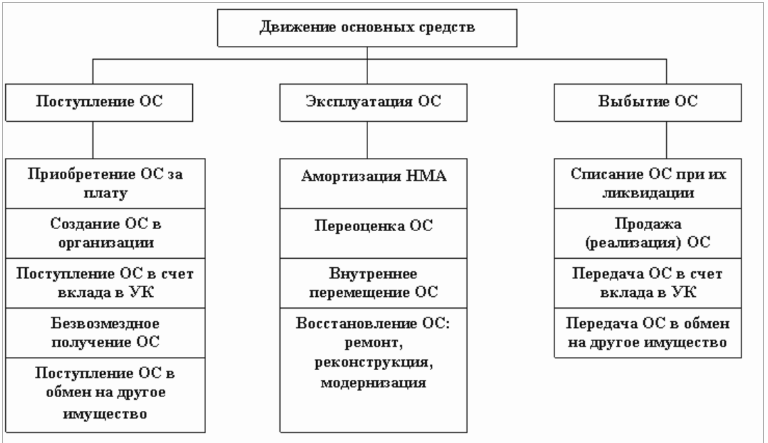

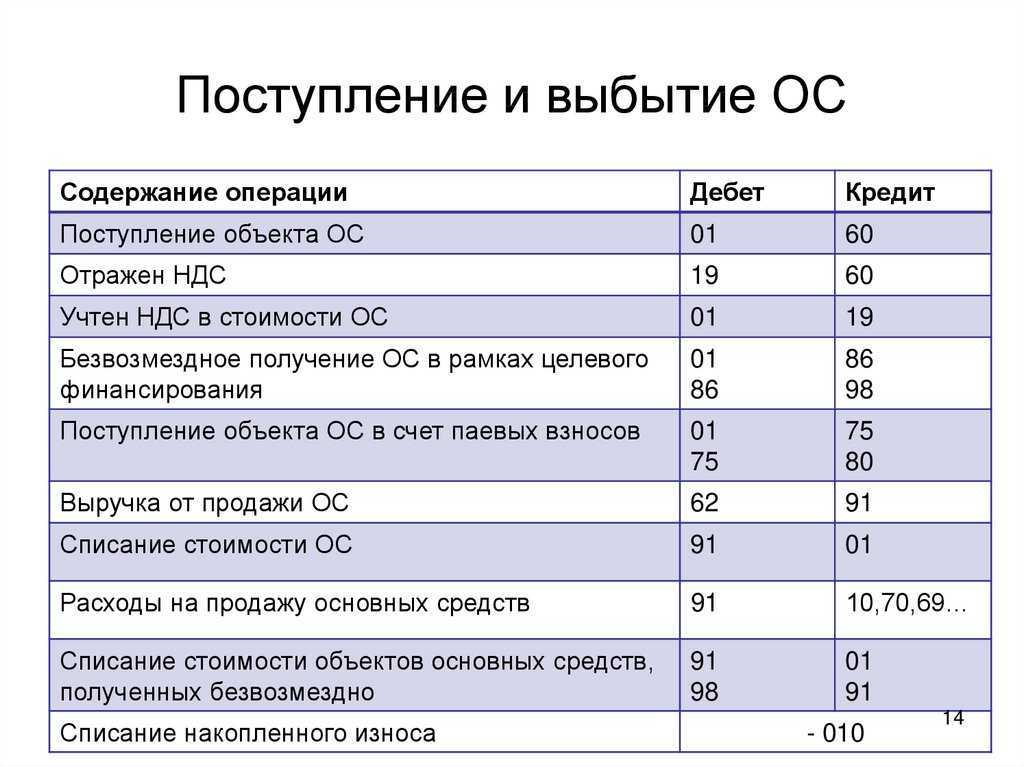

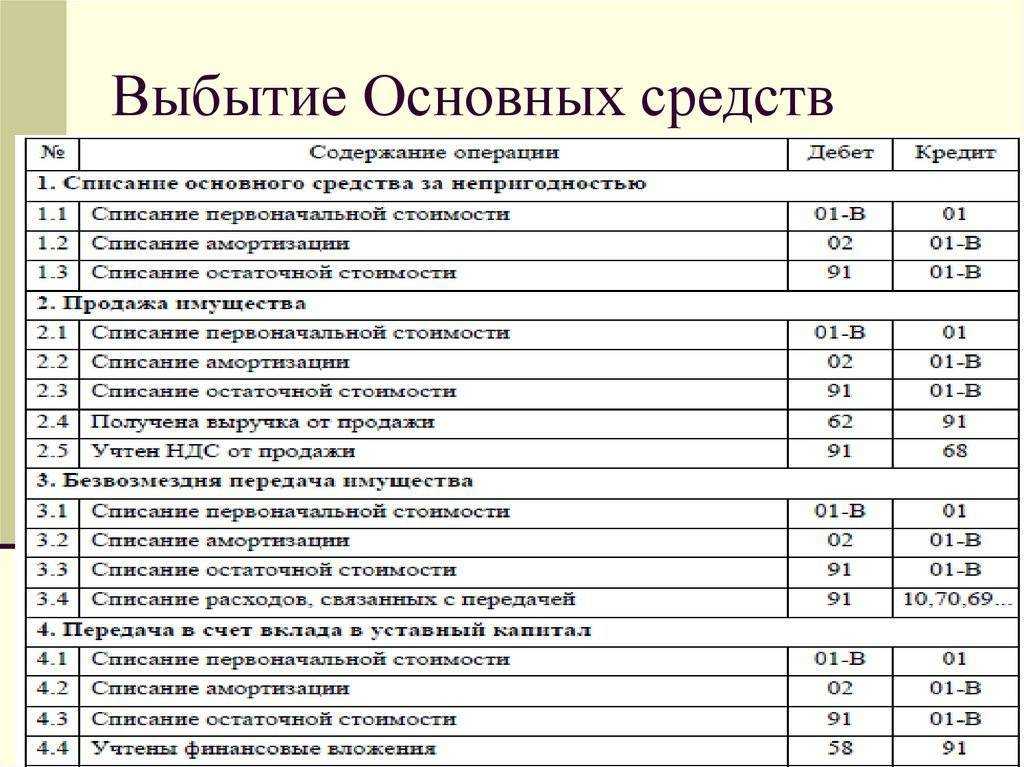

Выбытие объектов ОС из учёта

Объекты списывают ввиду особых причин. Полный перечень указан в п.40 действующего ФСБУ 6/2020. К примеру:

- объект перестали использовать в работе из-за морального устаревания или износа;

- актив продали другой компании;

- имущество безвозвратно испортилось или потерялось после стихийного бедствия, пожара, наводнения, другого чрезвычайного происшествия;

- закончился срок допустимого пользования объектом.

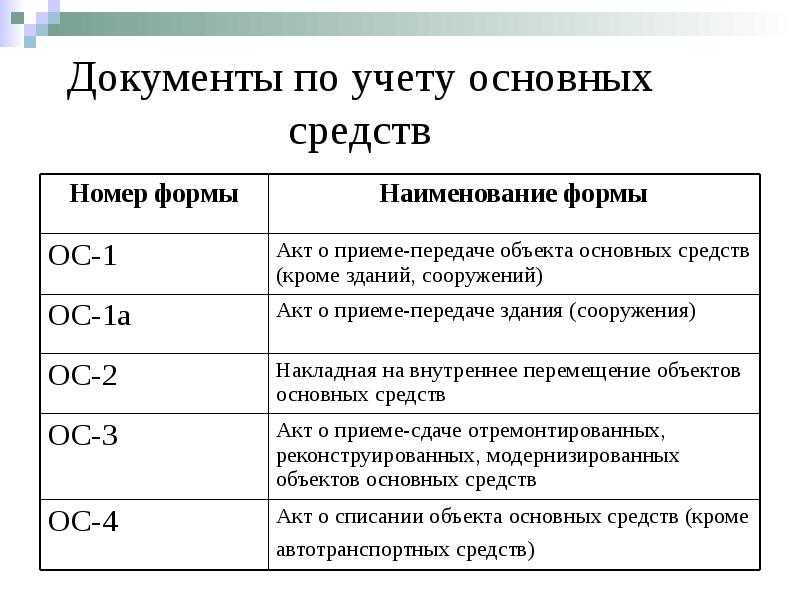

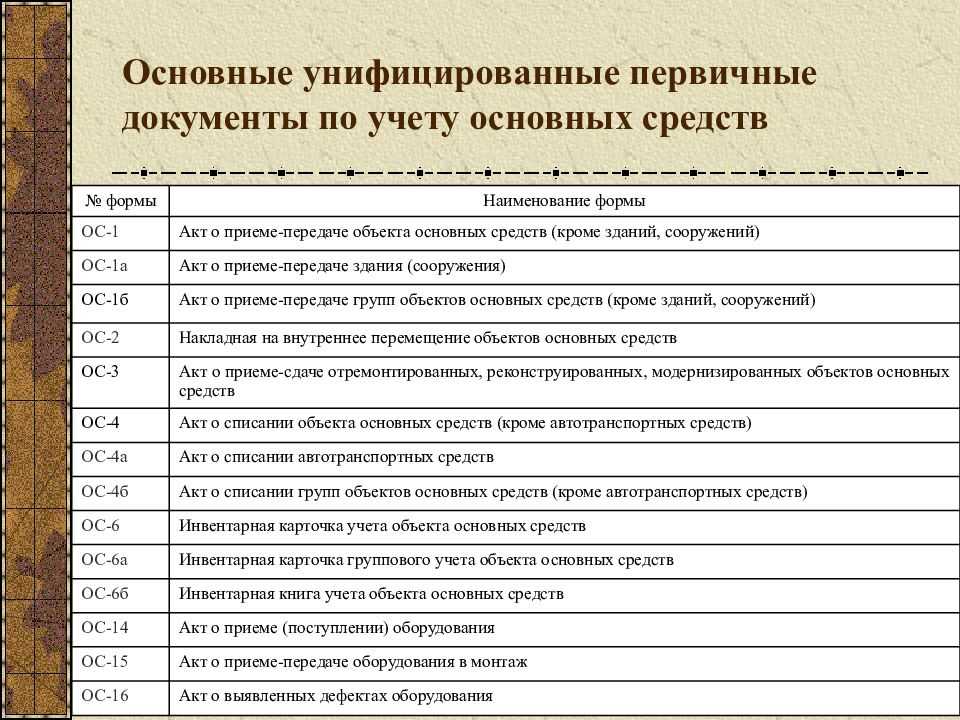

Общий принцип учёта по большому счёту не отличается от прежних стандартов. Как в случае с оприходованием, выбытие оформляют документами. Специальных форм, которые обязательно нужно применять в данном случае, нет. Предприятие может создать собственные, закрепить их в учётной политике и оформлять выбытие с их помощью. Или взять за основу бланки, предложенные Госкомстатом.

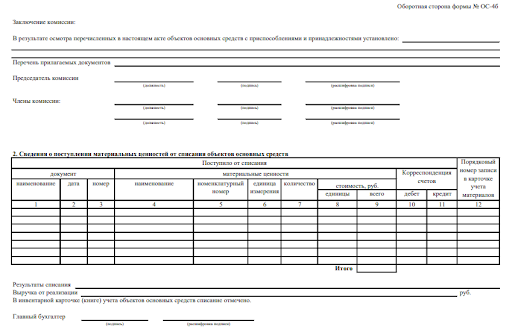

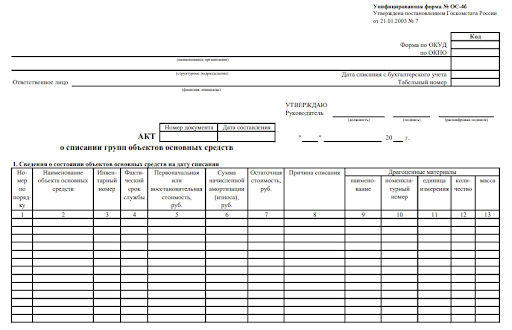

Шаблон акта о списании ОС (1)

Шаблон акта о списании ОС (1)

Шаблон акта о списании ОС (2)

Шаблон акта о списании ОС (2)

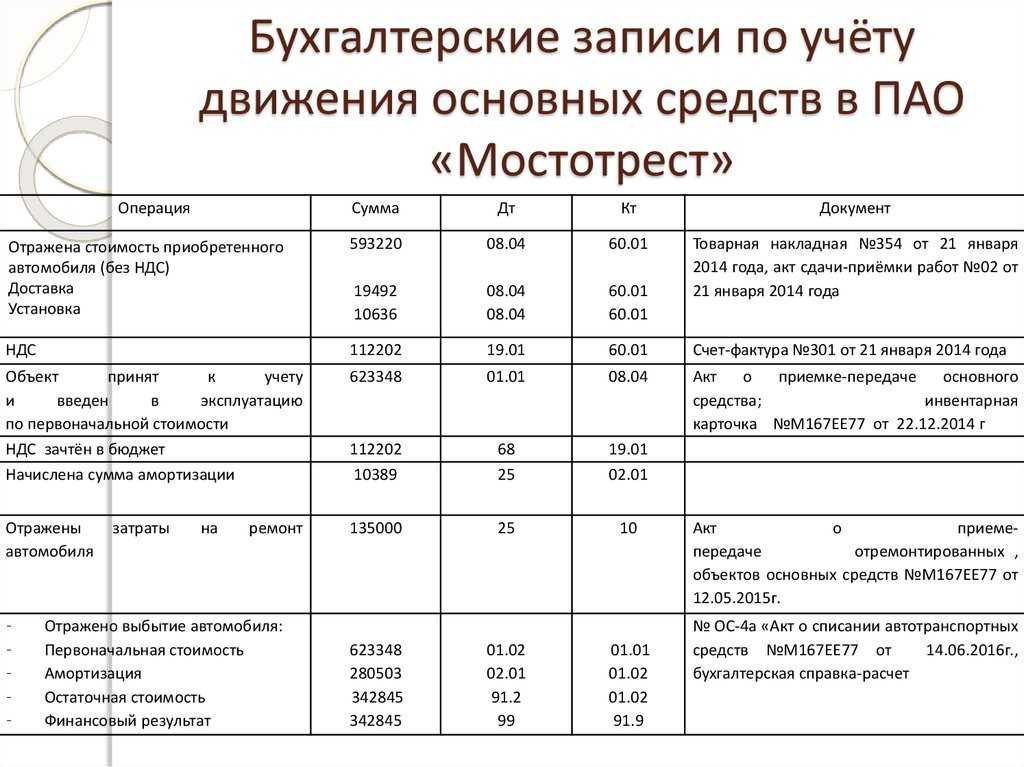

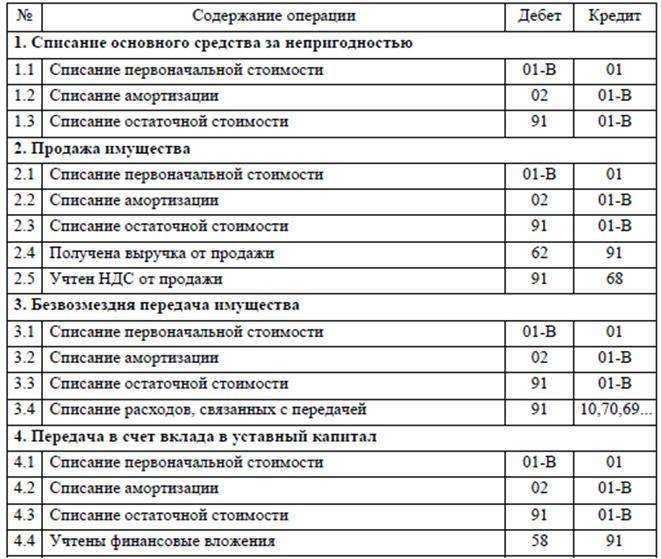

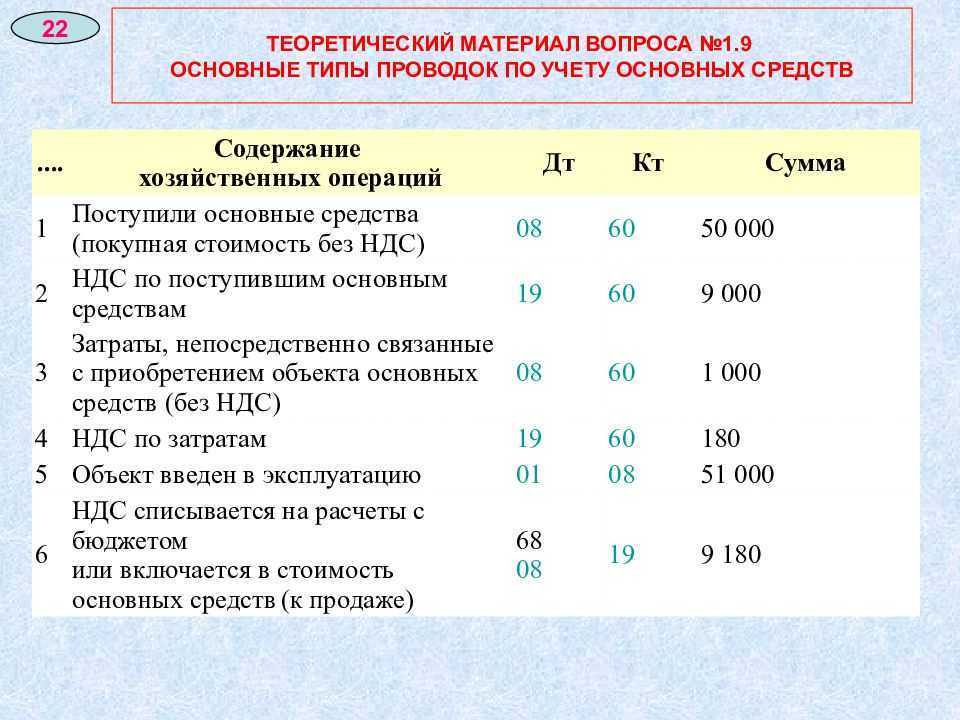

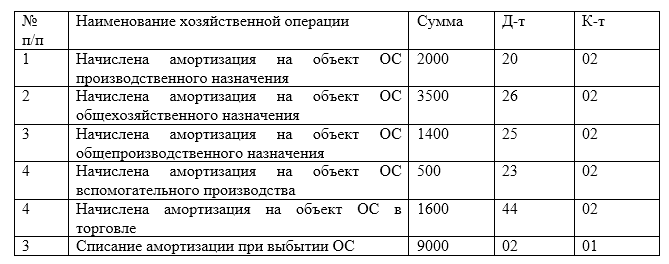

Предприятие оформляет выбытие активов, которые больше не амортизируются и не могут приносить доход в дальнейшем. Ключевые этапы отражают корреспонденциями:

- Д/т 01 (с/ч «Выбытие основных средств»), К/т 01 — списали первоначальную стоимость имущества;

- Д/т 02, К/Т 02 (с/ч «Выбытие ОС») — списали накопленную амортизацию;

- Д/т 02 (с/ч «Обесценение»), К/т 01 (с/ч «Выбытие ОС») — списали стоимость обесценения;

- Д/т 96, К/т 60, 70, 69, 10 — списали все затраты на демонтаж объекта;

- Д/т 91-2; К/т 01 (с/ч «Выбытие основных средств») — зафиксировали прочие издержки, понесённые при выбытии.

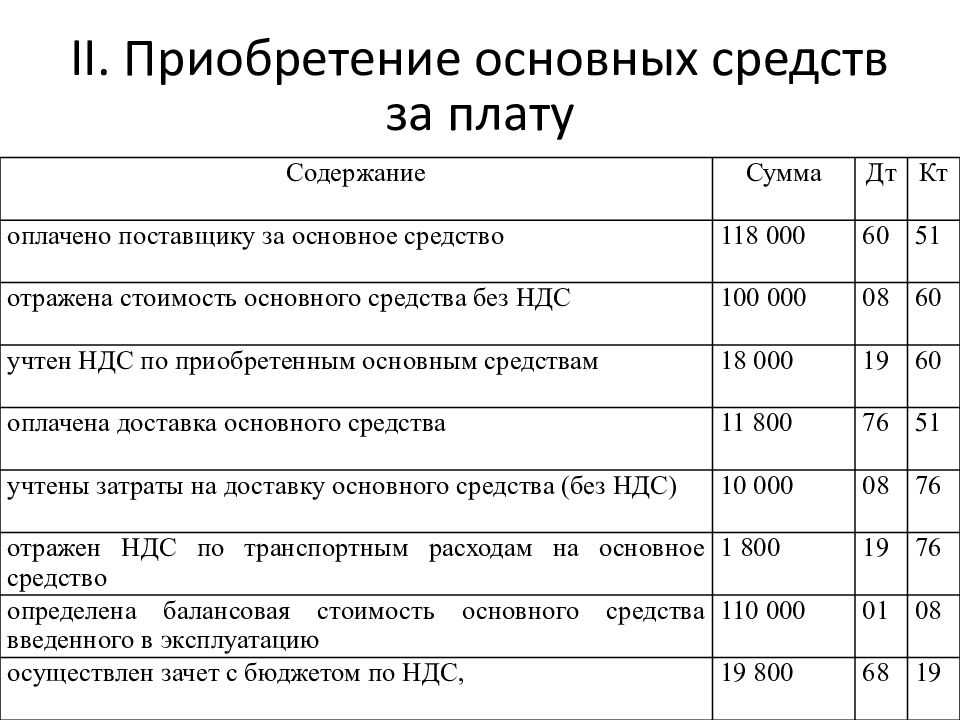

Первоначальная стоимость

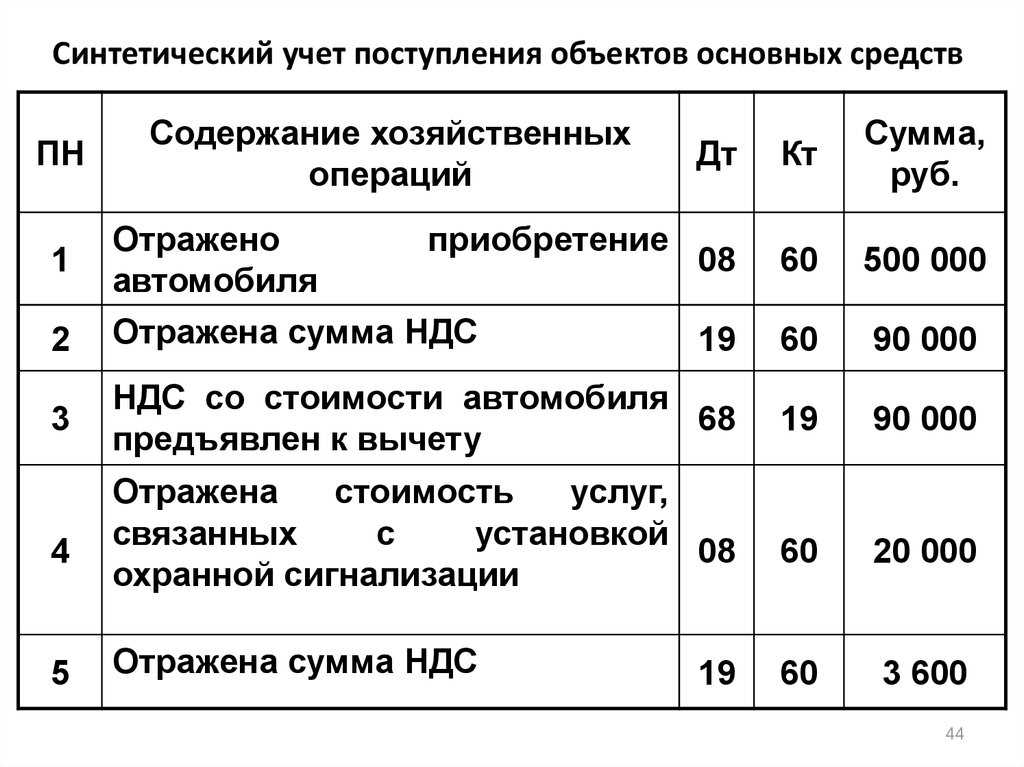

При оприходовании актива в бухучёте отражается его первоначальная стоимость. Она определяется по сумме, потраченной на покупку имущества. Сумма включает перевозку, оформление страховки, настройку и другие траты. Например, если на покупку, транспортировку и установку станка завод потратил в сумме 200 000 рублей, значит первоначальная стоимость объекта будет такой же. Все траты необходимо подтвердить документально, чтобы отразить объект в бухучёте.

Первоначальная стоимость может измениться, если:

-

Объект улучшили или модернизировали.

-

Скорректировали суммы расходов, которые уже были учтены в стоимости. Например, нашли ошибку в расходах на транспортировку объекта до места производства и позже исправили её.

-

При улучшении или восстановлении имущества потратили капитал организации.

Бесплатная книга по зарплатному учету в 2023 году

Рассказываем, как теперь считать НДФЛ и составлять отчетность в 1С.

Получить книгу

То есть если купленное оборудование для работы обошлось предприятию в 50 000 рублей при лимите в 200 000 рублей, то его можно не признавать как ОС. Вместо этого объект признают малоценным имуществом. Подробнее об учёте малоценных активов по ФСБУ 6/2020 и их отражение в 1С читайте в самоучителе.

В ходе использования имущества его можно учитывать в бухучёте по первоначальной или переоцененной стоимости. Переоценка происходит периодически, а за основу берётся сумма, которую бы потратили на покупку актива при продаже в конкретный момент времени.

Кто должен применять ФСБУ 6/2020

Все компании, за исключением бюджетных организаций, должны применять ФСБУ 6/2020. Субъекты малого предпринимательства, которые используют систему упрощённого бухучёта, тоже должны обращаться к новому стандарту, но некоторые его положения для них не обязательны. Они также могут не применять ФСБУ 6/2020 в отношении объектов ОС, которые были приняты к учёту до 1 января 2022 года.

Все остальные организации должны перейти на ФСБУ 6/2020, выбрав один из двух способов перехода: ретроспективно или посредством единовременной корректировки балансовой стоимости.

В первом случае учёт ОС происходит так, будто ФСБУ 6/2020 действовал с момента появления объекта, и проводится перерасчёт всех прошлых показателей в бухгалтерской отчётности.

Во втором случае балансовая стоимость ОС корректируется на начало отчётного периода, с которого используется новый стандарт. Для этого берётся первоначальная стоимость, рассчитанная по старым правилам и из неё вычитается накопленная амортизация, рассчитанная по правилам ФСБУ 6.

Определение существенности информации

Отнесение информации к несущественной организация осуществляет самостоятельно, учитывая как величину, так и характер данной информации. Организация имеет право выбрать способ ведения бухгалтерского учета, руководствуясь требованием рациональности.

В данном случае, организация может установить существенность информации об основных средствах, сроком службы более 12 месяцев (но менее стоимостного лимита), включая изменения стоимостного лимита признания активов основными средствами в 2024 году.

Мы полагаем, что приемлемым способом учета большого количества однородных «малоценных» активов, сроком службы более 12 месяцев, может быть отнесение их в состав основных средств.

См. также

Амортизация основных средств

10.01.2024, 10:08 24Что такое амортизационные отчисления простыми словами?

Амортизация основных средств

20.01.2024, 20:55Что такое амортизация пример?

Амортизация основных средств

13.01.2024, 04:44Что такое амортизация для чайников?

Изменение стоимостного лимита основных средств

В учетной политике по бухгалтерскому учету с 01.01.2022 года был установлен стоимостной лимит основных средств в размере 40 тыс. руб. Организация желает изменить данный лимит с 2024 года на 100 тыс. руб.

Согласно ФСБУ 6/2020, предельная величина стоимости основных средств не определена. Организация имеет право установить данный лимит самостоятельно. При этом объекты со сроком полезного использования более года, но стоимостью ниже лимита, могут быть списаны в расходы сразу.

Для правильного оформления данного изменения, необходимо внести соответствующее изменение в учетную политику организации с указанием нового стоимостного лимита основных средств на 2024 год.

Ведение учета основных средств

Важным аспектом при ведении учета основных средств является выбор способа начисления амортизации. Согласно ФСБУ 6/2020, организация может использовать следующие способы амортизации: линейный, способ уменьшаемого остатка и пропорционально количеству продукции.

Однако следует отметить, что в новом стандарте была убрана формула для способа уменьшаемого остатка, поэтому организация должна самостоятельно разработать эту формулу и прописать ее в учете.

Отметим также, что в налоговом учете сроки начисления и прекращения амортизации остались без изменений.

Переоценка основных средств

Согласно новому стандарту ФСБУ 6/2020, переоценка основных средств не является обязательной. Организация может проводить переоценку по своему усмотрению.

В связи с этим, рекомендуется решать вопрос о проведении переоценки основных средств на основе внутренних потребностей и целей организации.

См. также

Амортизация основных средств

20.01.2024, 20:55Что такое амортизация пример?

Амортизация основных средств

10.01.2024, 10:08 24Что такое амортизационные отчисления простыми словами?

Амортизация основных средств

13.01.2024, 04:44Что такое амортизация для чайников?

Заключение

В данной статье мы рассмотрели изменения, предполагаемые в учете основных средств на 2024 год в соответствии с ФСБУ 6/2020. Организация имеет право на внесение изменений в учетную политику, в том числе изменение стоимостного лимита основных средств. При этом организация самостоятельно определяет существенность информации об основных средствах и выбирает способы ведения бухгалтерского учета

Важно правильно оформить изменение стоимостного лимита в учетной политике и выбрать соответствующий способ амортизации. Переоценка основных средств является необязательной, и решение о ее проведении принимается на основе внутренних потребностей организации

Все указанные изменения в учете основных средств следует осуществлять в соответствии с требованиями ФСБУ 6/2020 и с соблюдением законодательства Российской Федерации.

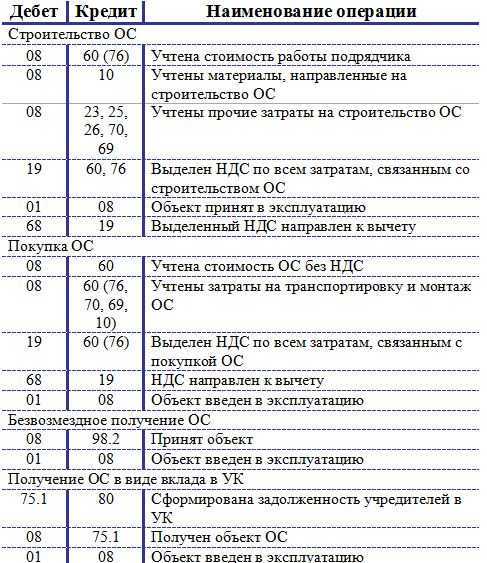

Выпуск ОС собственных средств

В новых правилах бухгалтерского учета, которые вступят в силу с 1 января 2024 года, устанавливаются изменения в отношении выпуска основных средств (ОС) собственными средствами. Данная процедура может быть осуществлена организацией для улучшения своей производственной деятельности, расширения производственных мощностей или замены устаревшего оборудования.

Выпуск ОС собственными средствами предусматривает, что организация сама привлекает необходимые средства для приобретения и ввода в эксплуатацию основных средств. Этот процесс может быть осуществлен путем использования имеющихся средств на счетах организации, получения кредитов или ссуд от банков, а также за счет привлечения инвестиций от сторонних инвесторов.

Преимущества выпуска ОС собственными средствами:

- Независимость от внешних кредиторов. Организация не зависит от условий кредитования, процентных ставок и сроков погашения долгов перед банками или другими кредиторами. Она сама определяет сроки и условия погашения собственных средств, что обеспечивает большую гибкость в финансовом планировании.

- Сокращение процесса принятия решений. Организация может самостоятельно принимать решения о приобретении и вводе в эксплуатацию необходимых ОС, не тратя время на оформление кредитных документов и согласование условий с кредиторами.

- Снижение финансовых затрат. При выпуске ОС собственными средствами организация не платит проценты по кредиту, что позволяет существенно сократить финансовые затраты и улучшить финансовое состояние компании.

Процедура выпуска ОС собственными средствами:

- Оценка необходимости приобретения ОС. Организация анализирует свои производственные потребности и определяет необходимость приобретения новых ОС или замены устаревшего оборудования.

- Подготовка финансового плана. Организация разрабатывает финансовый план, в котором указывает источники собственных средств, расчетные сроки и структуру затрат на приобретение ОС.

- Привлечение собственных средств. Организация осуществляет привлечение необходимых средств путем использования имеющихся на счетах денежных средств, получения кредитов или ссуд от банков, а также за счет привлечения инвестиций.

- Приобретение и ввод ОС в эксплуатацию. Организация приобретает ОС у поставщиков или производит их самостоятельно, после чего осуществляет их ввод в эксплуатацию.

Выпуск ОС собственными средствами является эффективным способом для организаций укрепления своей финансовой позиции и достижения своих производственных целей. Она позволяет организации быть независимой от внешних кредиторов и сокращает финансовые затраты. Однако, перед принятием решения о выпуске ОС собственными средствами, необходимо провести тщательный анализ финансовой состоятельности и возможности организации для привлечения необходимых средств.

Что такое элементы амортизации

По ФСБУ 6/2020, в процессе начисления амортизации участвуют 3 элемента:

Если СПИ и способ начисления бухгалтеру более-менее знакомы, то ликвидационная стоимость для многих — новое понятие.

Чтобы лучше понимать то, о чём пойдёт речь далее, разберём, зачем она нужна.

Не налоговая и не Росстат, как привыкли считать поколения наших бухгалтеров. Главный пользователь бухотчетности — это лицо, которое либо уже вложило свои деньги в компанию, либо размышляет над тем, чтобы это сделать.

Термин «вложило» трактуем широко — это и приобрело долю в капитале, и купило ценные бумаги, и выдало заем, и т. п. Причем, не просто так по доброте душевной, а с намерением получить от такого вложения доход.

Предполагается, что пользователь, вкладывая деньги, анализирует отчетность компании на предмет получения выгод от такого вложения, а компания старается предоставить наиболее подробную и полную информацию путем раскрытия в отчетности соответствующих показателей.

А пока же, изучая тонкости начисления амортизации по ФСБУ 6/2020, нужно держать в уме, для чего это делать. И тогда будет гораздо понятнее.

Срок полезного использования

Основные средства амортизируются на протяжении срока полезного использования (СПИ). Организация определяет его самостоятельно при принятии объекта к бухгалтерскому учету исходя из следующих критериев (п.20 ПБУ 6/01, абз. 2 п.59 Методических указаний № 91н):

- ожидаемого срока использования (зависит от производительности, мощности объекта);

- ожидаемого физического износа (зависит от режима использования (количества смен), влияния естественных условий и агрессивной среды, системы ремонтных работ и т.д.);

- других ограничений использования (нормативно-правовых, договорных и др.).

Указанный выше порядок определения срока полезного использования применяется и к (абз.2 п.59 Методических указаний № 91н).

Справка. Возможность самостоятельно устанавливать срок полезного использования организации получили после вступления в силу с 01.01.1998 г. ПБУ 6/97. До этого момента стоимость основных средств погашалась в течение нормативного (в отношении машин, оборудования и транспортных средств) или фактического срока службы (в отношении остальных фондов).

Однако большинство организаций, чтобы определить СПИ в бухгалтерском учете, используют налоговую Классификацию основных средств, включаемых в амортизационные группы (далее – Классификация ОС) . Такая возможность предусмотрена п.1 Постановления Правительства РФ от 01.01.2002 № 1. Делается это с целью сблизить данные бухгалтерского и налогового учета.

Выбор конкретного порядка определения срока полезного использования должен быть зафиксирован в учетной политике организации для целей бухгалтерского учета (п.7 ПБУ 1/2008).

После того, как СПИ основного средства установлен, пересмотру он не подлежит, за исключением случаев, когда в результате проведения восстановительных работ улучшаются (повышаются) первоначально принятые нормативные показатели функционирования объекта. К таким случаям относятся (абз.6 п.20 ПБУ 6/01, абз.1 п.60 Методических указаний № 91н):

- реконструкция;

- модернизация;

- достройка;

- дооборудование.

Заметьте! В соответствии с п.20 ПБУ 6/01 организация должна пересмотреть срок полезного использования модернизированного (реконструированного) объекта, но изменить его или нет остается ее решением. В этом заключается право организации.

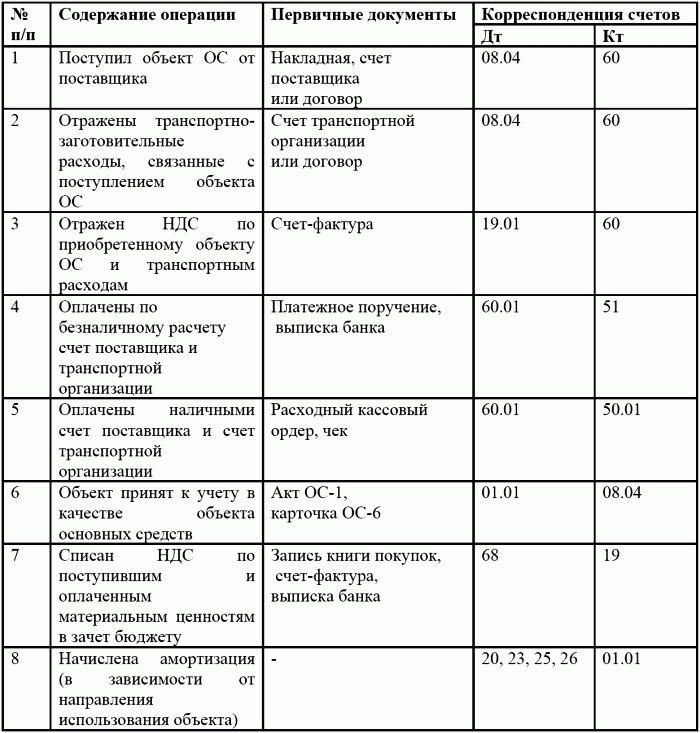

Согласно п.21 ПБУ 6/01 организация начинает амортизировать основное средство с 1-го числа месяца, следующего за месяцем принятия его к бухгалтерскому учету. Данное правило применяется и к объектам недвижимости, права собственности на которые подлежат обязательной государственной регистрации. Как следует из п.52 Методических указаний № 91н, если первоначальная стоимость недвижимого имущества сформирована, его необходимо принять к бухгалтерскому учету в качестве основного средства. При этом организации не надо дожидаться момента подачи необходимых документов в регистрирующий орган для узаконивания своих прав на объект.

Начисление амортизации по основному средству не приостанавливается на протяжении всего срока полезного использования. Но из этого правила есть два исключения (п.23 ПБУ 6/01):

— перевод объекта на консервацию на срок более 3-х месяцев по решению руководителя;

— восстановление (реконструкция, модернизация) объекта продолжительностью свыше 12 месяцев.

Во всех остальных случаях (ремонт, сезонный характер работы) амортизация по основному средству должна начислять регулярно независимо от факта его использования в деятельности организации.

Организация прекращает амортизировать основное средство с 1-го числа месяца, следующего за месяцем полного погашения его стоимости или списания объекта с бухгалтерского учета (п. 22 ПБУ 6/01).

Расчет амортизации

Как вы уже поняли про ликвидационную стоимость, формулы для расчета амортизации сами по себе не поменялись. Изменилась величина, которую в них нужно подставлять.

Если определена ЛС, то в формулу для расчета амортизации по выбранному методу надо ставить выражение:

|

(БАЛАНСОВАЯ СТОИМОСТЬ — ЛИКВИДАЦИОННАЯ СТОИМОСТЬ) |

ФСБУ 6/2020 не содержит прямого упоминания о праве проводить ускоренную амортизацию. Однако при амортизации способом уменьшаемого остатка допустимо использовать коэффициенты ускорения.

Формула, по которой проводить расчет по уменьшаемому остатку и применять коэффициент ускорения, компания определяет самостоятельно. При этом должны выполняться 2 условия:

- величина амортизации уменьшается от периода к периоду;

- на конец СПИ балансовая стоимость и ЛС равны.

В завершение темы расчетов немного поясним начисление амортизации в натуральном выражении.

Базовая формула привязывает амортизацию к объему того, что произведено с помощью объекта.

Обратим внимание, что ФСБУ 6/2020 не требует начислять амортизацию ежемесячно. Период, за который надо начислить амортизацию, компания устанавливает самостоятельно

Только периоды для амортизации должны соответствовать периоду, за который готовите отчетность — укладываться в финансовый год.

По этой причине формулу для расчета амортизации за месяц мы и назвали базовой. Ее можно адаптировать и для ежеквартального, и, например, полугодичного начисления амортизации.

Когда начинать начислять амортизацию по основному средству

Чтобы своевременно проинформировать пользователя бухотчетности о наличии амортизируемого актива, логично начинать начислять по нему амортизацию с того момента, как актив принят к учету. Если же, например, принять в конце года к учету объект производственного оборудования и «забыть» про начисление амортизации до следующего года, то пользователь, глядя в отчет за год, в котором принято к учету оборудование, сделает неправильные выводы. Например, решит, что объект относится к ОС, по которым не начисляется амортизация, а не к производственным ОС. Поэтому амортизировать ОС нужно начинать с той даты, с которой оно принято к бухгалтерскому учету (в налоговом учете правила отличаются).

До появления ФСБУ и сближения российских правил с международными действовал порядок, при котором начисление амортизации надо было начинать с первого числа месяца, следующего за месяцем признания ОС (принятия к учету). При разработке ФСБУ 6/2020 специалисты Минфина учли этот факт и, чтобы облегчить переход на новый ФСБУ по ОС, ввели в российский стандарт альтернативный порядок начала начисления амортизации.

И еще на одно важное отличие норм ФСБУ 6/2020 от «постсоветских» правил бухучета ОС — на признание ОС и на дату начала начисления амортизации не влияет оформление госрегистрации объекта ОС. Исключение — случаи, когда без такой регистрации невозможно начать использовать объект в деятельности

Например, чтобы выпустить автомобиль на линию (для участия в дорожном движении), на него должна быть оформлена госрегистрация. Однако для обращения за госрегистрацией установлен промежуток 10 дней с даты приобретения авто. При использовании его только на территории компании в этот период нарушения закона не будет. Когда признавать такой объект ОС и начинать начислять амортизацию?

В этом случае выбор остается за организацией, купившей транспортное средство, и зависит от конкретных решений руководства. Если руководитель распорядится для начала эксплуатации провести госрегистрацию авто – принимать транспортное средство к учету и начинать амортизировать нужно исходя из даты такой регистрации. Если будет решено каким-то образом использовать машину до оформления госрегистрации (например, на спецтехнике будут выполняться работы только на территории предприятия, без выезда на дороги общего пользования) , то для признания ОС и начала амортизации надо отталкиваться либо от момента приобретения авто, либо от момента, когда фактически начали его эксплуатировать.

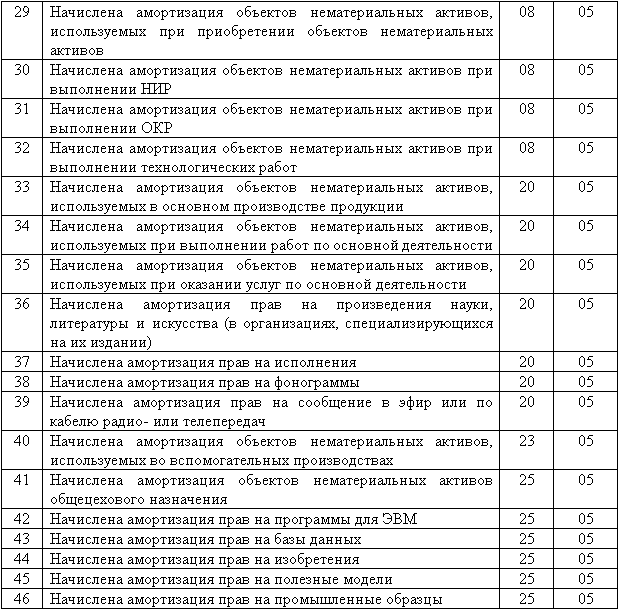

КВР и КОСГУ

Какие КВР и КОСГУ использовать для оплаты и учета неисключительных прав на нематериальные активы смотрите в таблицах.

КВР и КОСГУ для оплаты прав на НМА

|

На какой объект покупаете неисключительные права |

КВР |

Код КОСГУ |

|---|---|---|

|

Научные исследования, научно-исследовательские разработки Опытно-конструкторские и технологические разработки |

||

| Программное обеспечение, базы данных: | ||

|

– – |

||

|

– если такое решение принято финорганом субъекта РФ, муниципального образования. Если такого решения нет, то расходы учитывайте по |

||

| Другие объекты интеллектуальной собственности, например товарные знаки |

КОСГУ для учета прав на НМА

| Срок использования прав | Счет учета | КОСГУ в 24-26 разряде номера счета |

|---|---|---|

| Срок использования прав | Счет учета | КОСГУ в 24-26 разряде номера счета |

| Поступление и выбытие | ||

| Права с определенным сроком | увеличение по | |

| уменьшение по | ||

| Права с неопределенным сроком | увеличение по | |

| уменьшение по | ||

|

Амортизация |

||

| Права с определенным сроком | увеличение и уменьшение по | |

| Права с неопределенным сроком |

амортизацию не начисляют |

|

| Обесценение | ||

| Права с определенным сроком | увеличение и уменьшение по | |

| Права с неопределенным сроком | увеличение и уменьшение по |

Такой порядок следует из пунктов , , , , Порядка применения КБК 85н, пунктов , Порядка применения КОСГУ 209н.

Как учесть права

Правила учета неисключительных прав на НМА зависят от срока их полезного использования: более или менее 12 месяцев.

Права со сроком более 12 месяцев

Неисключительные права пользования НМА со сроком службы свыше 12 месяцев учитывайте на «Права пользования нематериальными активами». Причем срок «свыше 12 месяцев» означает – 12 месяцев плюс один день и выше.

В зависимости от вида НМА используйте аналитические счета:

- – научные исследования (научно-исследовательские разработки);

- – опытно-конструкторские и технологические разработки;

- – программное обеспечение и базы данных;

- – иные объекты интеллектуальной собственности.

Когда принимаете права к учету, в 24–26-х разрядах счета указывайте коды КОСГУ: – для прав с определенным сроком полезного использования и – с неопределенным сроком.

Неисключительные права пользования НМА учитывайте по стоимости, которая указана в лицензионном или другом договоре. Не включайте в стоимость платежи по обновлению программного обеспечения, информационных систем, баз данных по отдельным договорам. Такие расходы списывайте на финансовый результат. Вывод следует из , который Минфин привел в .

Ежемесячно на права пользования НМА с определенным сроком использования начисляйте амортизацию на . Специальных правил, как амортизировать неисключительные права, нет, поэтому закрепите их в учетной политике. За основу возьмите правила для нематериальных активов.

Начисляйте амортизацию с 1-го числа месяца, следующего за тем, когда права были приняты к учету. Далее делайте это ежемесячно. Прекратите начислять амортизации с 1-го числа месяца, следующего за тем, когда объект списали или его остаточная стоимость стала равна нулю.

В зависимости от стоимости неисключительных прав амортизацию начисляйте с учетом особенностей, которые даны в таблице.

Как начислять амортизацию

|

Стоимость неисключительных прав |

Правила для начисления |

|---|---|

|

Стоимость неисключительных прав |

Правила для начисления |

|

До 100 000 руб. включительно |

Единовременно в размере 100 процентов при принятии объекта на учет |

|

Свыше 100 000 руб. |

Ежемесячно по установленным нормам |

Начислять амортизацию можно одним из трех методов: линейный, уменьшаемого остатка или пропорционально объему продукции. Читайте . Самый простой – линейный метод, именно его Минфин использует в из Методички к СГС «Нематериальные активы».

На права с неопределенным сроком использования амортизацию не начисляйте. Ограничение действует до тех пор, пока не установите такой срок. Чтобы начать начислять амортизацию, проведите реклассификацию – переведите права в состав прав с определенным сроком использования. Как это сделать, читайте в .

Права со сроком 12 месяцев и менее

Расходы по краткосрочному договору учитывайте в составе расходов будущих периодов или в текущих расходов, в зависимости от условий договора. Подробнее – в таблице.

Учет расходов на покупку неисключительных прав

| Как учитывать | Условия договора |

|---|---|

| Как учитывать | Условия договора |

| В расходах будущих периодов – на |

По договору срок полезного использования выходит за пределы года, в котором купили объект, и установлен разовый фиксированный платеж (паушальный взнос). Например, срок полезного использования с 1 ноября 2021 года по 31 октября 2022 года |

| В текущих расходах – на счетах , |

По договору срок полезного использования – в пределах одного финансового года. Например, с 1 февраля по 31 декабря 2021 года. По договору с переходящим сроком ежемесячно перечисляете периодические платежи (роялти) |

Такой порядок следует из Инструкции № 157н и разъяснен в дополнения к Методичке по СГС «Нематериальные активы» (). Проводки зависят от типа учреждения.

Амортизация

Новый документ устанавливает составляющие расчета амортизационных отчислений: способ, срок полезного использования (СПИ) и вводит термин ликвидационной стоимости (ЛС), которого раньше не было.

Ликвидационная стоимость определена п. 30 документа. Для ее расчета нужно взять:

- сумму, которую могла бы иметь фирма при выбытии ОС, не исключая ценности, образующиеся в результате выбытия;

- расчетную сумму затрат на выбытие.

ЛС является разницей этих двух значений

Важно заметить: в п. 30 указывается, что объект ОС рассматривается как уже достигший завершения СПИ «и находился в состоянии, характерном для конца срока полезного использования»

ЛС может принимать нулевое значение, если:

- к завершению СПИ не рассчитывают на поступления от выбытия ОС либо они незначительны;

- сумму поступлений невозможно определить достоверно.

Значения трех составляющих устанавливаются при постановке ОС на учет. Фирма обязана по окончании года и при изменениях, связанных с ОС, отслеживать, соответствуют ли они условиям пользования объектом в реальности; если это необходимо, их изменять (т.н. «изменения оценочных значений»)

Обратим внимание, что в ПБУ 6/01 вопрос об изменении способа расчета амортизации был освещен расплывчато, а новый документ четко указывает на эту возможность (п. 37)

Исчислять амортизацию теперь нужно с дня принятия объекта к учету в БУ, а не с начала следующего за этим событием месяца. Останавливают начисление по аналогичному принципу – от дня списания с бухгалтерского учета, а не с начала последующего месяца, как раньше.

Прежний вариант возможен по решению руководства фирмы, но законодатель употребляет термин «допускается» (п. 33). Из сказанного ясно, что подобное допущение является исключением из правила и его нужно обосновать в ЛНА. Расчет амортизации приостанавливают в одном случае: если ликвидационная стоимость выше балансовой или с ней сравнялась. Если в дальнейшем ликвидационная стоимость окажется меньше, чем по балансу, амортизационные начисления надо возобновить.

Важно! Амортизацию продолжают начислять даже в ситуации простоя или прекращения работы ОС временно (п. 30 ФСБУ 6/2020)

Способ начисления амортизации связан законодателем с определением СПИ. Он может определяться двояко:

- По времени, периоду, когда ОС будет экономически выгодно.

- По объему продукции (или работ) в натуре, который планируется произвести при помощи конкретного ОС.

Если СПИ определяется временем, когда ОС экономически эффективно, используют линейный способ либо способ уменьшаемого остатка. Линейный способ хорошо известен бухгалтерам, однако здесь придется учитывать фактор ликвидационной стоимости. Амортизацию отчетного периода определяют разницей балансовой и ликвидационной стоимости, разделенной на остаток СПИ.

Говоря о методике уменьшаемого остатка, законодатель лишь обращает внимание: амортизационные расчеты должны быть такими, чтобы амортизация за равные периоды уменьшалась одновременно с уменьшением СПИ объекта. Фирма сама решает, какую формулу применить, чтобы исполнить этот принцип

Если СПИ определяется количеством продукции, пользуются способом пропорционально количеству продукции (объему работ). Алгоритм расчета в рамках отчетного периода такой:

- вычисляют разницу между балансовой и ликвидационной стоимостью;

- делят количество продукции на остаток СПИ;

- умножают одно значение на другое.

Запрещается исчислять амортизацию по выручке от реализованного того же объема продукции. Необходимо сделать расчет в целом так, чтобы распределить амортизируемую стоимость ОС на весь СПИ.