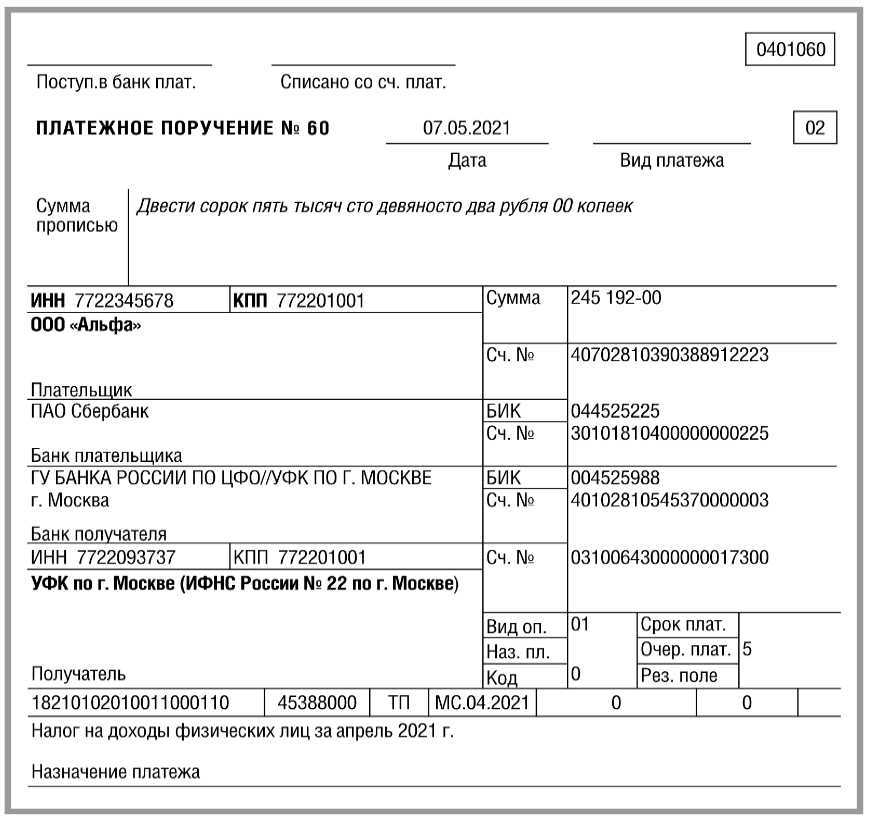

Как платить ЕНП компаниям с филиалами

Все зависит от того, какой вариант уплаты налогов вы выбрали. Если вы решили оплачивать единый налоговый платеж с 2023 года и подавать в ФНС уведомления. То ЕНП перечисляет головная организация, а в уведомлениях необходимо указывать реквизиты обособленных подразделений.

Если вы решили платить налоги и взносы отдельными платежками без подачи уведомлений, то в платежных поручениях указываем данные обособленных подразделений, т.к. именно на основании платежки ФНС будет разносить платежи (они ведь заменят уведомления).

Повысьте профессиональную квалификацию, не отходя от компьютера. Наш курс «Все новые правила – 2023 для бухгалтера: ЕНП, Соцфонд, АУСН, новая отчетность» не только даст вам необходимые практические навыки, но и украсит резюме.

На курсе разберетесь с изменениями в отчетности, кадрах и налоговых режимах в 2023 году, узнаете как применять новые ФСБУ, пройдете тесты, пообщаетесь с преподавателем.

На что не распространяется новый закон

Вот какие налоги и взносы нельзя заплатить в составе ЕНП:

- взносы за работников на травматизм;

- НДФЛ с выплат иностранцам, которые работают по патенту;

- НДС при импорте из ЕАЭС;

- любые госпошлины.

Можно оплачивать в составе ЕНП или отдельно:

- налог на профессиональный доход (его платят самозанятые и ИП на НПД);

- сборы за пользование объектами животного мира и водных биоресурсов;

Все остальные налоги, сборы, страховые взносы и авансовые платежи нужно платить только через единый счёт. Полный перечень того, что входит в состав ЕНП, можно посмотреть налоговой.

Материал по теме

Новые правила для малого бизнеса, которые вступят в силу с 1 января 2023 года

Какие налоги и взносы входят в состав ЕНП

В состав ЕНП вошли не все налоги, сборы и взносы. Некоторые из них нужно уплачивать как раньше — по отдельным реквизитам.

В составе ЕНП нужно уплачивать:

- налог на прибыль;

- налоги при спецрежимах налогообложения — УСН, АУСН, ПСН, ЕСХН;

- налог на добавленную стоимость (НДС) — кроме НДС при импорте из ЕАЭС;

- имущественные налоги (транспортный и земельный, налог на имущество);

- налог на доход физических лиц (НДФЛ) за сотрудников — кроме НДФЛ с выплат иностранцам на патенте;

- страховые взносы — кроме взносов на травматизм;

- акцизы;

- водный налог;

- налог на добычу полезных ископаемых;

- налог на дополнительный доход от добычи углеводородного сырья;

- налог на игорный бизнес;

- торговые сборы;

- пени, штрафы, проценты.

Как в составе ЕНП, так и по отдельным реквизитам можно платить эти налоги и сборы:

- налог на профессиональный доход (НПД);

- сбор за пользование объектами животного мира;

- сбор за пользование объектами водных биоресурсов.

Нужно платить по отдельным реквизитам:

- НДФЛ с выплат иностранцам, работающим по патенту;

- взносы на травматизм за сотрудников;

- госпошлины, в отношении которых суд не выдал исполнительный документ;

- административные штрафы.

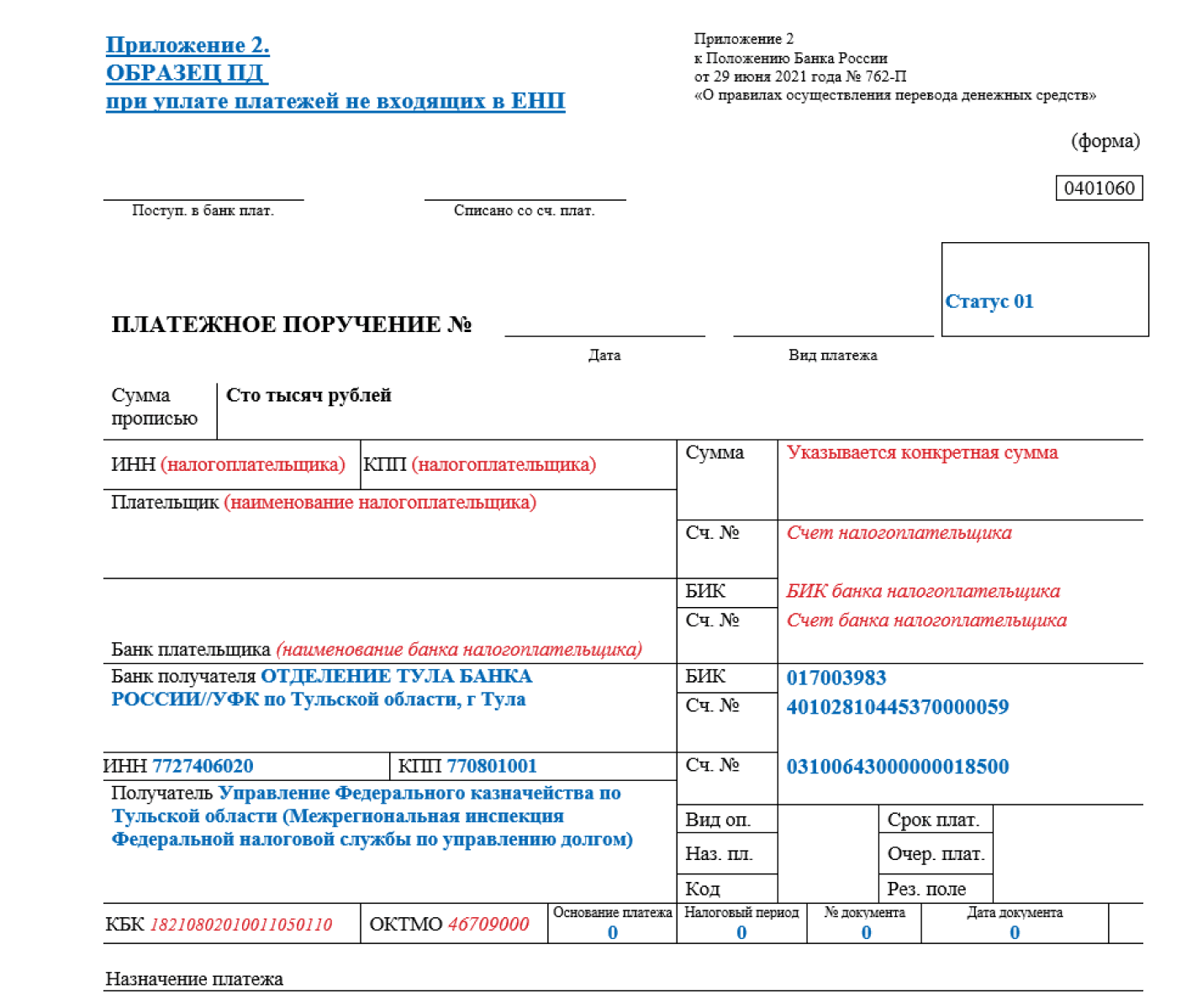

Реквизиты единого налогового счета в 2023 году

Если посмотреть на общие для всех реквизиты ЕНП, опубликованные на официальном сайте ФНС,

становится понятно, что представленная нами выше схема еще чуть более усложнена:

Зашедшие на общий счет средства сначала распределяются по индивидуальным ЕНС налогоплательщиков

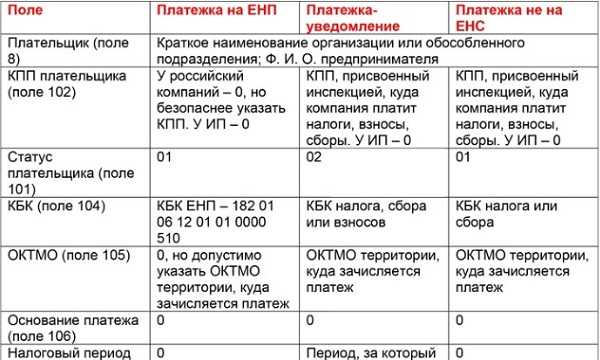

Делается это по ИНН, поэтому именно его важно правильно указать в платежном поручении на уплату ЕНП. Тогда деньги в любом случае окажутся на вашем ЕНС, а дальше можно регулировать другие неточности

КБК конкретного налога (взноса, сбора) теперь указывается только в отдельных платежках, если выбрали такой способ уплаты на переходный период. А вот при перечислении ЕНП в платежном поручении ставится только КБК самого ЕНП, а конкретные КБК указывают в уведомлениях об исчисленных налогах:

Когда налоги будут считаться неуплаченными

По новым правилам обязанность по уплате налогов будет считаться исполненной со дня перечисления денежных средств на единый налоговый счет в качестве ЕНП. В то же самое время налоговая обязанность не сможет считаться исполненной в одном из следующих случаев (новая редакция п. 13 ст. 45 НК РФ):

- при отзыве налогоплательщиком неисполненного поручения на перечисление денежных средств на единый налоговый счет (при одновременном отсутствии на счете достаточной денежной суммы);

- возврата физлицу местной администрацией, организацией федеральной почтовой связи либо МФЦ наличных денежных средств, принятых для их перечисления в счет уплаты налога;

- неправильного указания в платежном поручении номера счета Федерального казначейства;

- неправильного указания в платежном поручении наименования банка получателя.

Кроме того, налог посчитают неуплаченным, если на день предъявления в банк поручения на перечисление денежных средств в счет уплаты налога налогоплательщик имеет иные неисполненные требования, которые исполняются в первоочередном порядке. То есть если в результате перечисления ЕНП на едином счете не окажется достаточного остатка для удовлетворения всех требований, налоговая обязанность за плательщиком сохранится.

https://buh.ru/articles/documents/154422/

Имущественные налоги

В части уплаты транспортного, земельного налогов, налога на имущество организаций тоже произошли изменения.

-

С 2023 года вводится бездекларационное администрирование налога на имущество организаций в отношении объектов, налоговая база по которым определяется исходя из их кадастровой стоимости ( НК РФ, ч. 17 ст. 10 Федерального закона от 02.07.2021 № 305-ФЗ).

Если в налоговую декларацию на имущество, составленную по итогам налогового периода, включаются сведения о среднегодовой стоимости объекта, организации должны будут представить декларацию не позднее 25 марта года, следующего за истекшим налоговым периодом ( НК РФ). За 2022 год декларация подается до 27 марта 2023 года (25 марта – выходной).

Новую форму, формат и порядок заполнения декларации по налогу на имущество ФНС утвердила Приказом от 24.08.2022 № ЕД-7-21/766@. Первый раз сдать отчет согласно этому приказу надо по итогам 2022 года.

-

Декларации по транспортному и земельному налогам в 2023 году и в последующих периодах не подаются. Напомним, что на бездекларационную уплату данных налогов организации перешли еще 1 января 2021 года.

-

С 2023 года транспортный, земельный налоги, налог на имущество организаций уплачиваются по итогам года не позднее 28 февраля следующего года. Авансовые платежи по данным налогам должны перечисляться не позднее 28-го числа месяца, следующего за истекшим отчетным периодом (п. 1 ст. 363, п. 1 ст. 383, НК РФ в редакции Закона № 263-ФЗ).

Какие уведомления нужно подать в ФНС

ИП и юридические лица должны сообщать в налоговую об исчисленных суммах налогов и взносов. Для этого они отправляют следующие документы:

- Уведомление об исчисленных суммах налогов, авансовых платежей, страховых взносов. Срок отправки — не позднее пяти рабочих дней до крайней даты их перечисления.

- Уведомление об НДФЛ, который работодатель заплатил за своих сотрудников. Срок подачи — не позднее 5-го числа месяца, следующего за месяцем выплаты физлицам доходов. При попадании указанной даты на выходной или праздничный день срок, как обычно, продлевается до ближайшего следующего за ним рабочего дня.

Из этих уведомлений налоговики будут получать информацию о суммах налоговых обязательств и на их основании принимать решение о зачёте единых налоговых платежей.

Форма и формат уведомления утверждены приказом ФНС России № ЕД-7-8/179@.

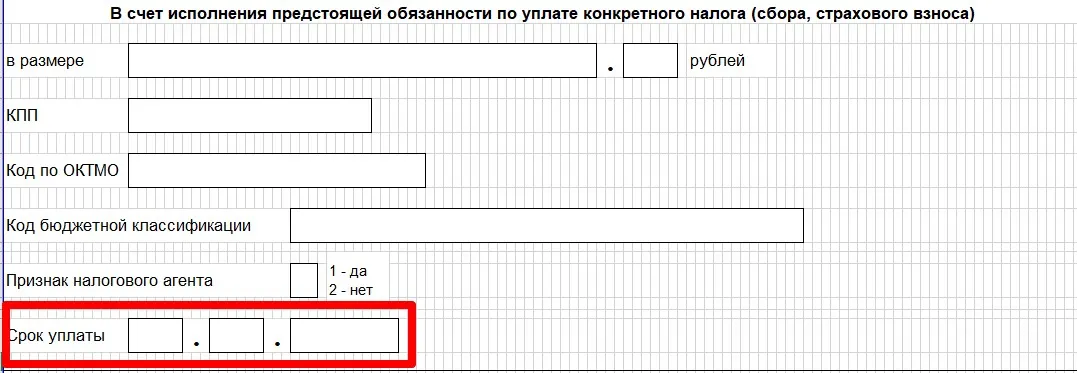

Уведомление подаётся отдельно по каждому виду налога, авансовой платы, страховых взносов, имеющих разные КБК, разные сроки. Преимущество в том, что уведомление проще заполнять, чем платёжное поручение. В уведомлении нужно указать следующие данные:

- Код отделения ФНС по месту нахождения компании.

- ИНН компании или индивидуального предпринимателя.

- Код причины постановки на учёт (КПП) — только для юридических лиц.

- Код территории по Общероссийскому классификатору территорий муниципальных образований (ОКТМО).

- Код бюджетной классификации (КБК).

- Размер налога или взноса.

- Срок уплаты налога или взноса.

- Ф. и. о. налогоплательщика или его представителя, который проводит оплату.

- Реквизиты документа, который подтверждает полномочия представителя.

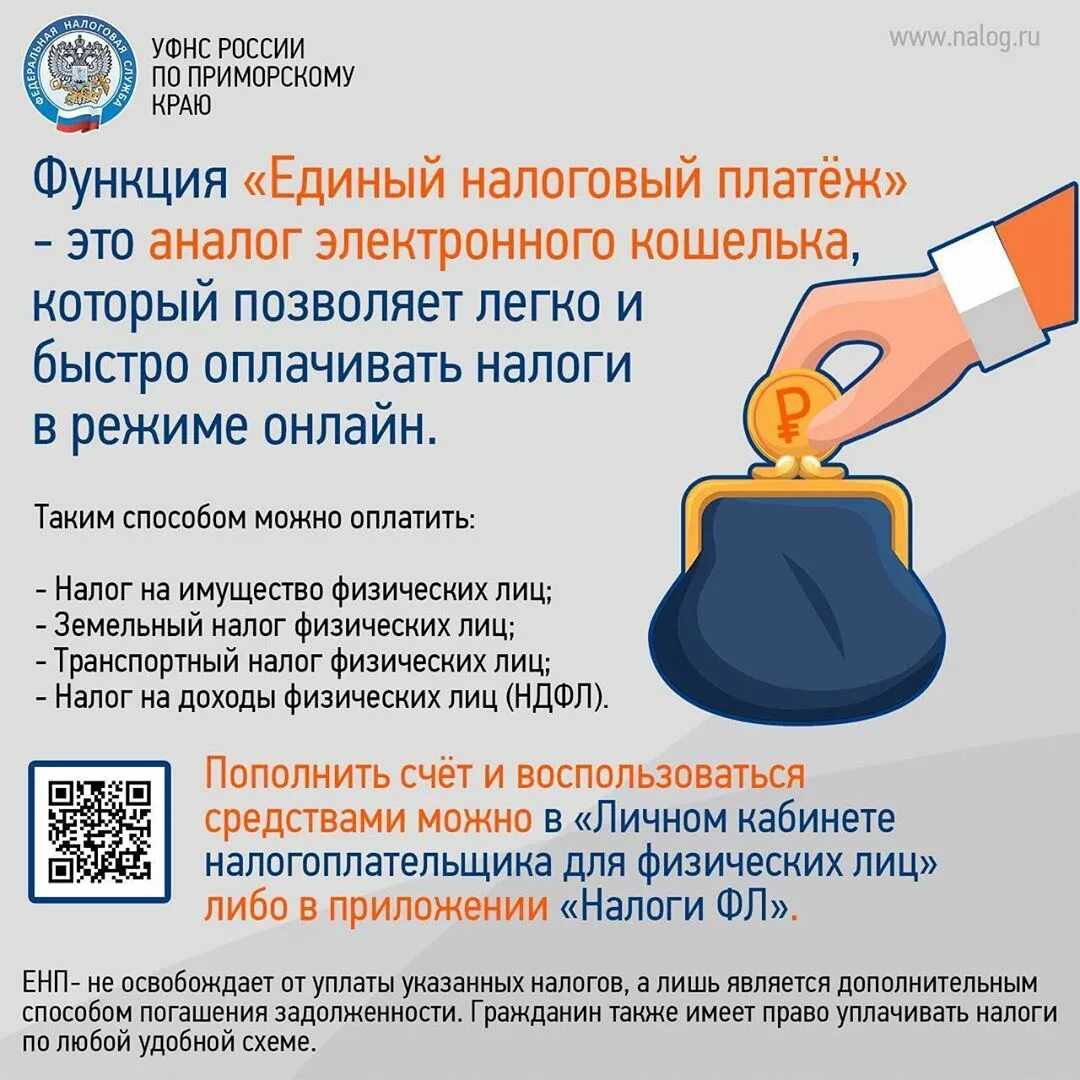

Что входит в единый налоговый платёж

В состав единых налоговых платежей входят несколько видов перечислений:

- налоги и авансовые платежи по ним;

- страховые взносы, за исключением взносов на травматизм;

- сборы, за исключением госпошлин;

- акцизы;

- налоговые пени и штрафы.

Самозанятые имеют право платить налог на профессиональный доход по старым правилам. Использовать новую схему для перевода НПД не обязательно. Сбор за пользование объектами животного мира, водными ресурсами и биоресурсами также можно перечислять как раньше.

Предприниматель может перечислить два ЕНП. Один — на основании норм статьи 45.1 НК РФ как «простое» физическое лицо. Эти средства пойдут на уплату «имущественных» налогов и НДФЛ, указанных в налоговом уведомлении. Второй — на основании норм новой статьи 45.2 НК РФ как предприниматель. Эти средства пойдут на уплату налогов по бизнес-доходам, например, УСН. Объединить эти два перевода в один нельзя.

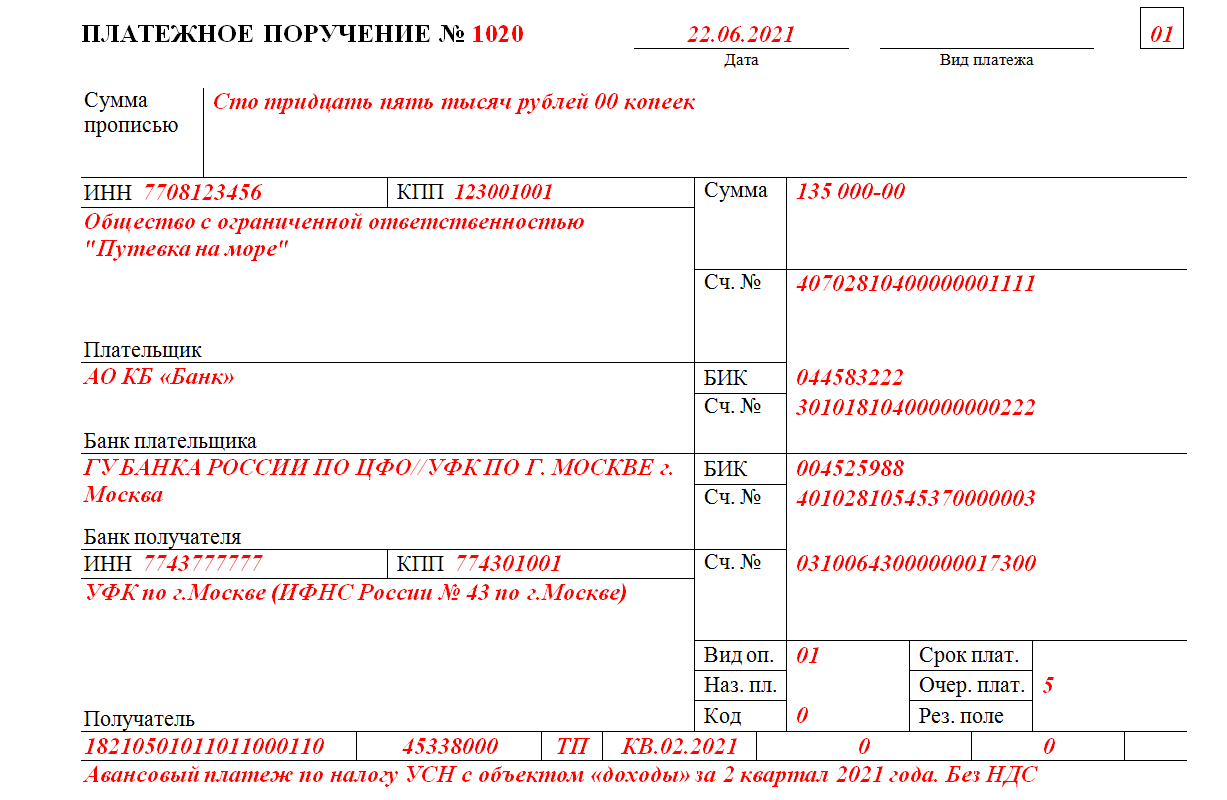

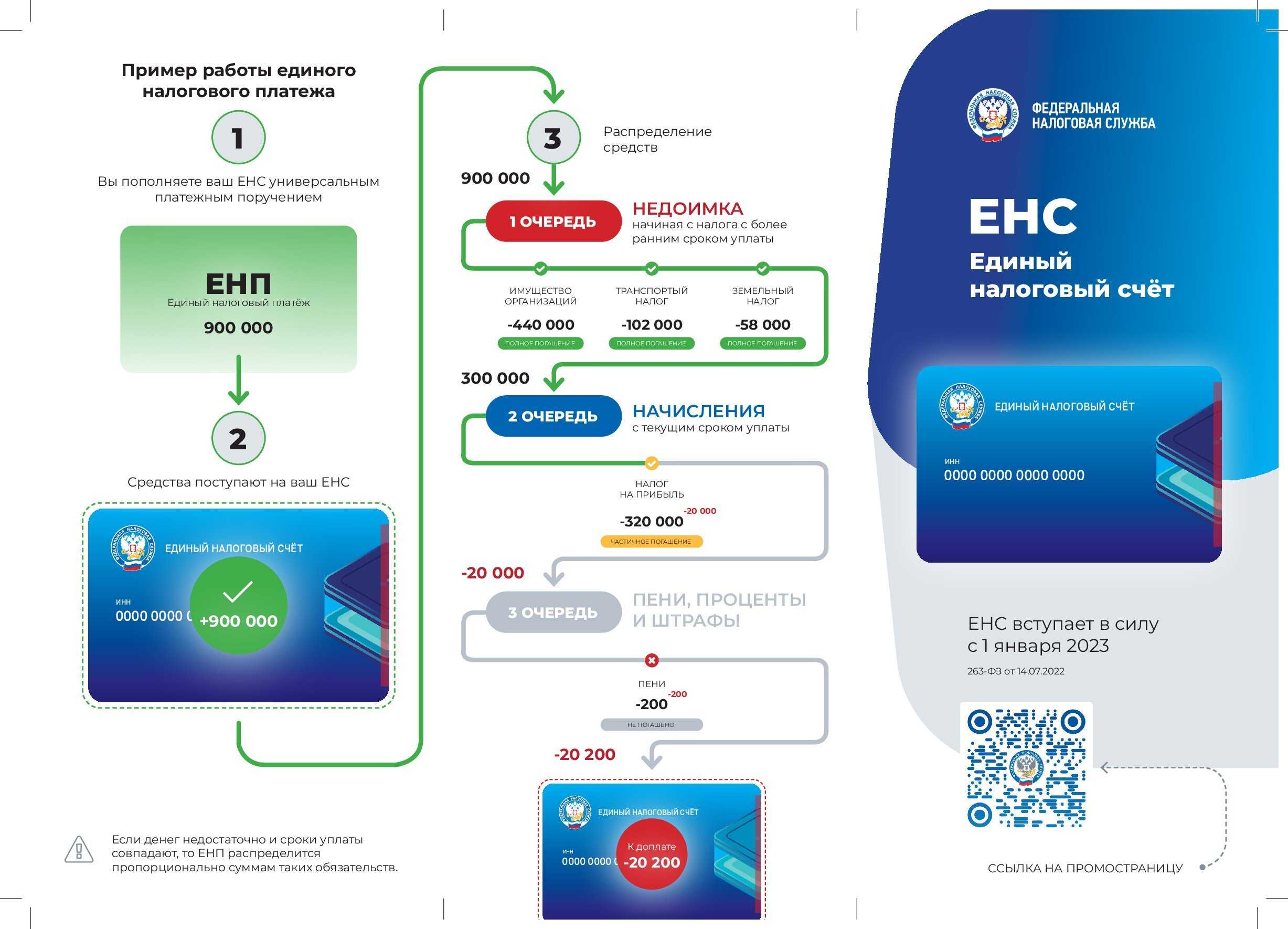

Пример уплаты налогов с единого налогового счёта

ООО “Кристалл” стало участником проекта по добровольному переходу на ЕНП с 1 июля 2022 года. 22 августа 2022 года были внесены денежные средства на единый налоговый счёт в размере 800000 рублей. На начало месяца задолженностей по налогам и сборам не было.

В августе 2022 года организация должна уплатить:

| № | Наименование налога, взноса | Сумма | Срок |

|---|---|---|---|

| 1 | Аванс по налогу на имущество за полугодие | 380000 | 01.08.2022 |

| 2 | Страховой взнос на ОПС | 58000 | 15.08.2022 |

| 3 | Страховой взнос на ОМС | 13426 | 15.08.2022 |

| 4 | Страховой взнос на ВНиМ | 7646 | 15.08.2022 |

| 5 | ⅓ от суммы НДС за 2 квартал | 400000 | 25.08.2022 |

| ИТОГО | 859072 |

Таким образом, на день перечисления единой суммы (22.08.22) возникла недоимка на общую сумму 459072 рублей (380000+58000+13426+7646). Она будет списана в первую очередь. Оставшаяся сумма 340928 рублей (800000 — 459072) будет списана 25 августа в счёт уплаты суммы НДС.

У компании останется недоимка по НДС в размере 59072 рубля (400000 — 349028) и пени за несвоевременное перечисление налога на имущество и страховых взносов:

| Наименование налога, взноса | Срок просрочки, дней | Ключевая ставка ЦБ РФ, % | Формула расчёта | Сумма пеней, руб. |

|---|---|---|---|---|

| Налог на имущество | 21 | 8 | 380000 х 21 х 8 / 300 | 2128,00 |

| ОПС | 7 | 8 | 58000 х 7 х 8 /300 | 108,27 |

| ОМС | 7 | 8 | 13426 х 7 х 8 / 300 | 25,06 |

| ВНиМ | 7 | 8 | 7646 х 7 х 8 / 300 | 14,27 |

| ИТОГО пеней | 2275,60 |

Предположим, что следующий платёж в 62000 рублей ООО “Кристалл” перечислит 30 августа 2022 года. В этом случае сразу спишется недоимка по НДС (59072 рубля), пени по страховым взносам и налогу на имущество (2275,60 рублей), пени за не вовремя уплаченный НДС — 78,76 рублей (59072 х 5 х 8 /300). На едином налоговом счёте после этого останется 573,64 рублей (62000 — 59072 — 2275,60 — 78,76).

Зарегистрируйтесь в интернет-бухгалтерии «Моё дело»

И получите бесплатную круглосуточную экспертную поддержку по всем вопросам бухгалтерского учёта и налогообложения.

Получить доступ

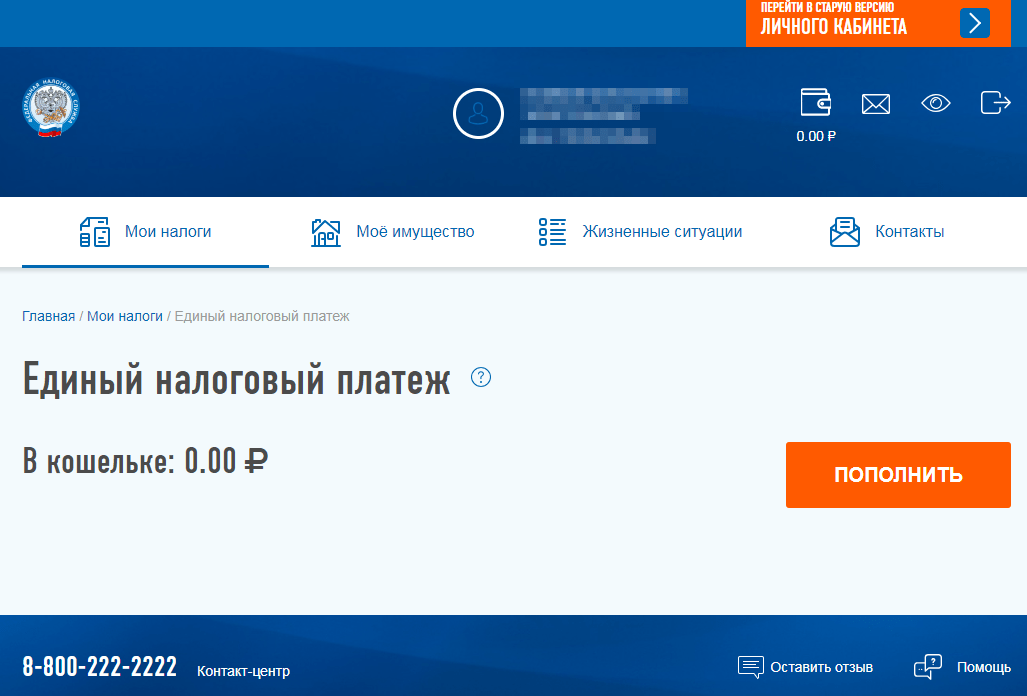

Единый налоговый счёт: как работает и как пополнить

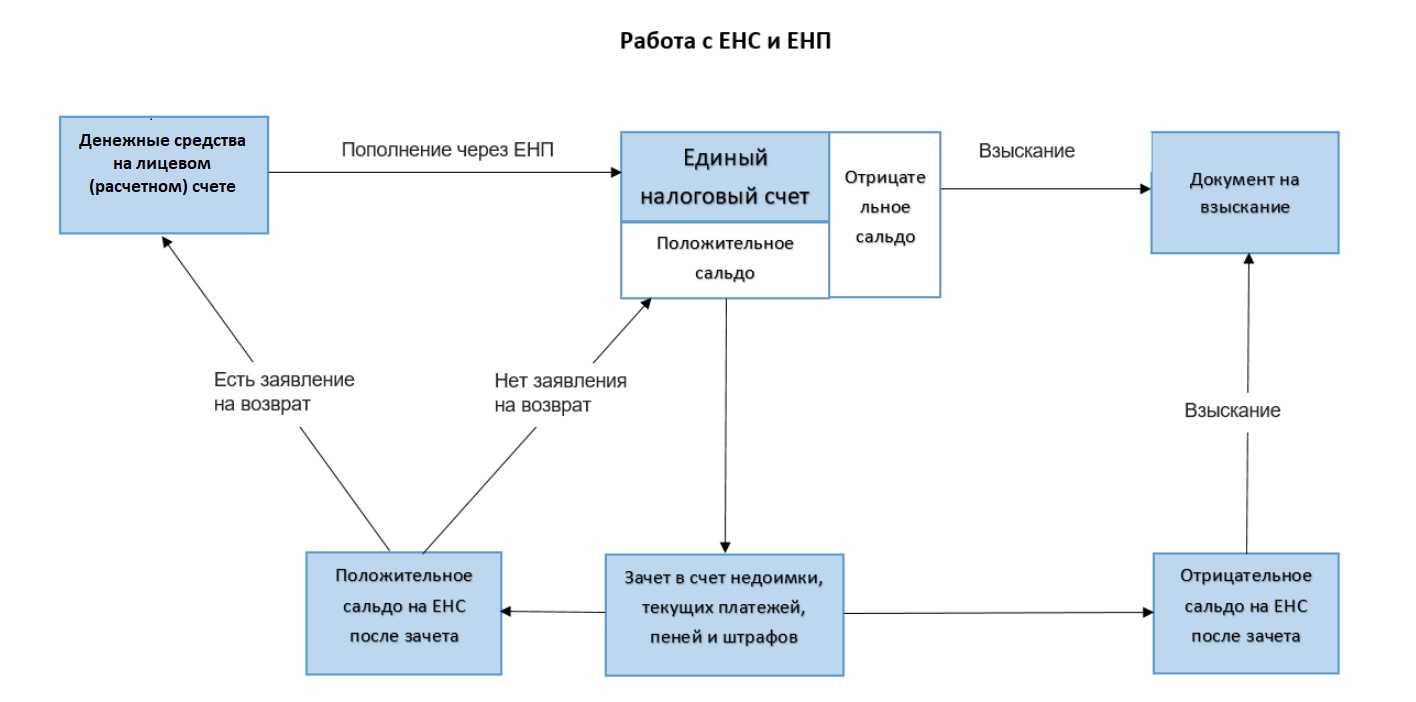

Единый налоговый счёт есть у всех налогоплательщиков по умолчанию — его открыла налоговая. Проверить его состояние можно в личном кабинете налогоплательщика на сайте ФНС.

По кредиту ЕНС учитывают обязательства налогоплательщиков перед бюджетом: налоги, взносы, пени, штрафы. По дебету — поступления денег от налогоплательщика для оплаты этих обязательств.

Сальдо ЕНС — разница между единым налоговым платежом и обязательствами перед бюджетом. Оно может быть положительным, отрицательным или нулевым.

Положительное сальдо возникает, когда компания или ИП перевели на ЕНС сумму, превышающую их обязательства. Можно оставить «лишние» деньги для будущих платежей или написать заявление на их возврат.

Отрицательное сальдо ЕНС появляется, если налогоплательщик перевёл сумму меньше суммы обязательств. В этом случае налоговая начисляет пени. Если их не уплатить, эту сумму спишут с привязанного банковского счёта. Если денег на нём будет недостаточно, налоговая может заблокировать его.

Нулевое сальдо возникает в случае, когда налогоплательщик перевёл на ЕНС ровно сумму обязательств перед бюджетом.

В этом видео налоговая подробно показывает, как работать с единым налоговым счётом.

Пополнить ЕНС можно тремя способами:

- В личном кабинете налогоплательщика — указать только сумму платежа.

- В сервисе «Уплата налогов и пошлин» — указать свой ИНН и сумму платежа.

- Банковским переводом — указать свой ИНН, сумму платежа и реквизиты получателя. Реквизиты можно посмотреть здесь.

Как уменьшить налог на размер страховых взносов

Налоговое законодательство разрешает ИП и юрлицам уменьшить величину УСН на 50% суммы уплаченных взносов за сотрудников и 100% взносов ИП за себя. После перехода на ЕНП эта процедура изменилась. Раньше налог можно было уменьшить на взносы сразу после оплаты. Сейчас все «налоговые» деньги поступают на ЕНС. Оттуда налоговая служба списывает средства в указанные законом сроки. До этого момента взносы не считаются уплаченными, и уменьшать их на сумму взносов нельзя.

Но есть несколько исключений.

Сейчас платежи по страховым взносам ИП за себя списываются в последний день года или (если это выходной) в первый рабочий день января следующего года. То есть уплаченные страховые взносы (в составе ЕНП) за 2023 год спишутся только 9 января 2024 года. Значит, вычет по ним можно получить лишь по итогам 1-го квартала 2024 года.

Чтобы сократить сумму аванса или взносов, не дожидаясь их списания с ЕНС в начале следующего года, нужно написать заявление о зачёте положительного сальдо ЕНС в счёт страховых взносов. Деньги резервируются в течение одного дня, с этого момента можно вычитать их из налога.

Взносы платятся ежеквартально, подавать заявления нужно тоже каждый квартал. После проведения зачёта следует уменьшить рассчитанную сумму аванса по УСН на уплаченные взносы. Уведомления по авансам отправляют ежеквартально, не позднее 25-го числа отчётного месяца. Суммы нужно указывать без учёта взносов.

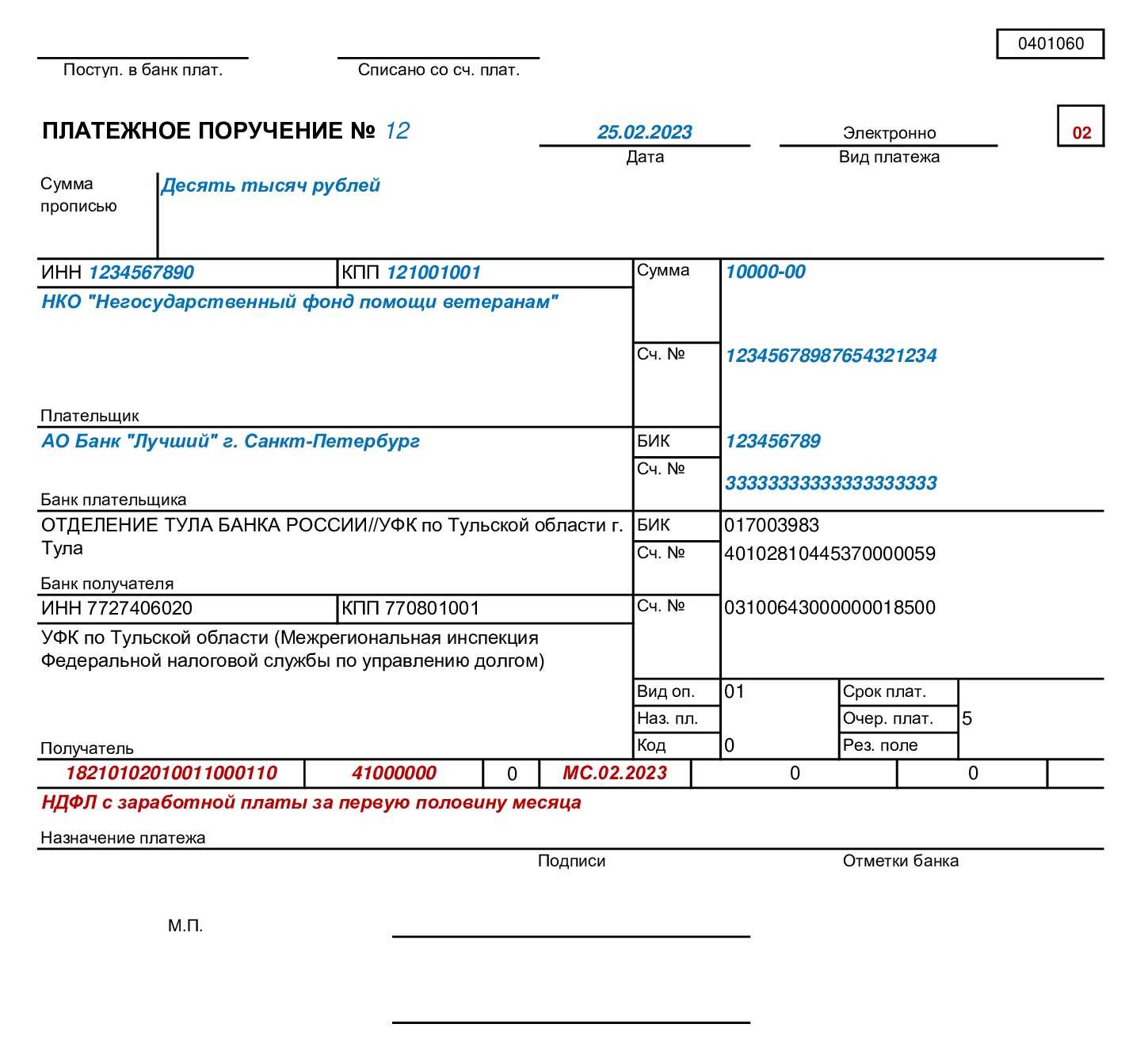

Взносы перечисляются отдельными платёжками-уведомлениями с конкретной суммой, статусом плательщика «02» и всеми заполненными реквизитами. После платежа взносы можно сразу вычитать из налога. Заявления о зачёте и уведомления с суммой авансового платежа не требуется: платёжка заменяет уведомление.

Если у ИП есть сотрудники, он может уменьшить авансы и налог по УСН «Доходы» на сумму их страховых взносов. В неё можно включить и платежи по договорам ДМС сотрудников (взносы ИП за себя сюда включать нельзя). Сумма вычета складывается из зачтённых взносов ИП за себя и списанных с ЕНС взносов за работников. Размер вычета для ИП-работодателей — не более 50% от налога или авансового платежа. Для юрлиц действует тот же порядок.

При уплате страховых взносов за сотрудников в налоговую подаётся уведомление о рассчитанных суммах за каждый месяц, кроме марта, июня, сентября и декабря. Сведения за эти месяцы налоговая получает из расчётов по страховым взносам (РСВ).

Для ИП на патентной системе правила похожие, но есть нюансы:

- Перед тем как оплачивать патент, не нужно подавать уведомление об исчисленных суммах, потому что стоимость патента известна заранее.

- Чтобы уменьшить стоимость патента на взносы, нужно отправить в налоговую инспекцию по месту учёта на ПСН уведомление об уменьшении суммы налога.

Если ИП или компания работает по УСН «Доходы минус расходы», страховые взносы вычитаются из доходов до расчёта налога. Процесс учёта уплаченных взносов в расходах можно ускорить одним из двух способов, описанных выше.

УСНО

Сроки меняются и для тех, кто применяет УСНО.

-

Организации будут уплачивать единый налог по итогам года не позднее 28 марта следующего года (сейчас – не позднее 31 марта следующего года). На это указано в НК РФ в редакции Закона № 263-ФЗ.

-

Подавать декларацию по УСНО за налоговый период организации должны будут не позднее 25 марта года, следующего за истекшим налоговым периодом ( НК РФ в редакции Закона № 263-ФЗ). В настоящее время этот срок немного больше – до 31 марта.

-

Уплачивать авансовые платежи за отчетный период организации должны будут не позднее 28-го числа месяца, следующего за истекшим отчетным периодом ( НК РФ в редакции Закона № 263-ФЗ). Сейчас действует срок – не позднее 25-го числа.

-

Если организация, применяющая УСНО, утратит право на этот спецрежим (или прекратит деятельность на УСНО), единый налог надо будет уплатить не позднее 28-го числа месяца, следующего за кварталом, в котором утрачено право (за месяцем добровольного прекращения деятельности). В настоящее время крайняя дата – это 25-е число.

Таким образом, декларацию по УСНО за 2022 год организации должны представить не позднее 27 марта 2023 года (25 марта – выходной). Налог за 2022 год уплачивается не позднее 28 марта 2023 года.

КБК 2023

Приводить здесь все таблицы с КБК мы не будем – это займет добрую половину статьи, но по ссылкам ниже вы найдете все нужные коды бюджетной классификации. Они вам понадобятся при заполнении отчетов, уведомлений и платежек, если решите переводить платежи не как ЕНП, а отдельными платежками.

-

Страховые взносы в ФНС (в том числе фиксированные взносы для ИП и взносы 1% с дохода, превышающего 300 000 рублей)

-

Страховые взносы уплачиваемые в Социальный фонд (страхование от несчастных случаев)

-

НДС и акцизы на товары (работы, услуги), реализуемые на территории РФ

-

НДС и акцизы на товары, ввозимые на территорию РФ

-

Налоги на совокупный доход (УСН, ЕНВД, ЕСХН, ПСН, НПД, торговый сбор)

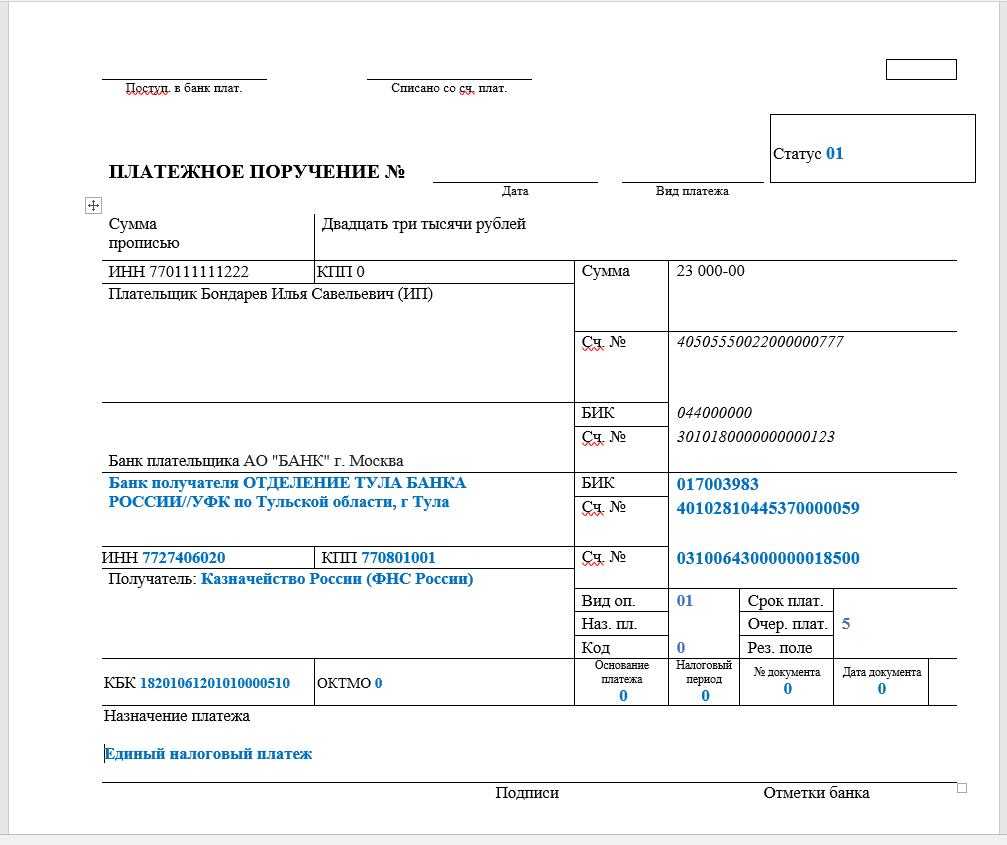

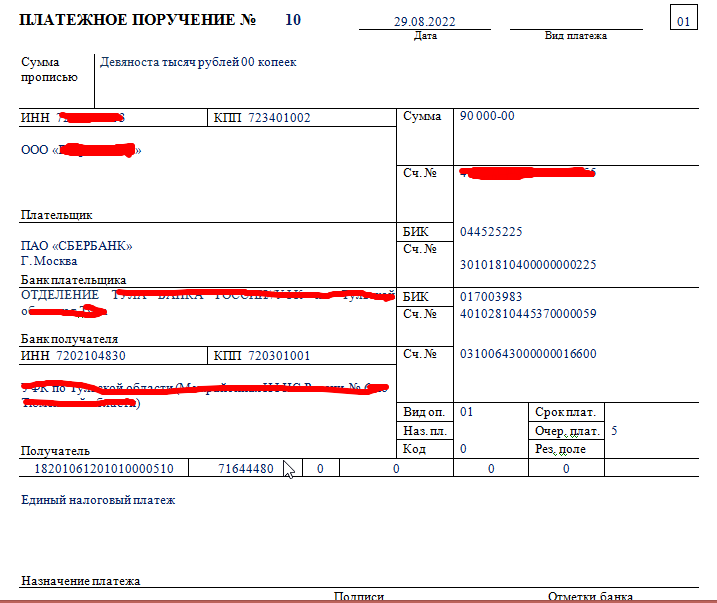

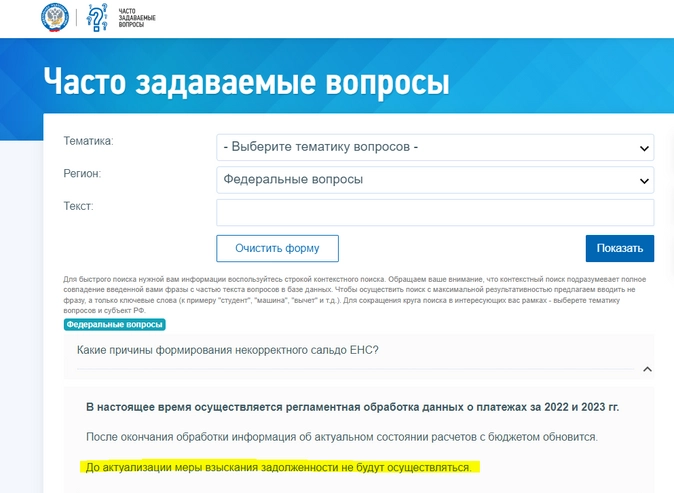

Единый налоговый платеж в 2023 году уплачивается на КБК 18201061201010000510.

Но даже если вы уже разобрались с платежками и КБК, не факт, что то же самое сделала ФНС. Опасаетесь, что в результате царящей пока неразберихи в расчетах и сальдо с вас взыщут ошибочную недоимку? Можете выдохнуть. ФНС сообщила на своем сайте в разделе ответов на вопросы, что до актуализации сведений взыскание задолженностей проводится не будет.

Порядок уплаты обязательных платежей с 2023 года

|

Вид платежа |

Плательщики |

Способ уплаты |

|

Налог на прибыль |

Организации |

ЕНП |

|

Налог на имущество организаций |

Организации |

ЕНП |

|

НДС |

Организации и ИП |

ЕНП |

|

НДФЛ за работников |

Организации и ИП |

ЕНП |

|

НДФЛ, уплачиваемый иностранцами со своих доходов от осуществления трудовой деятельности по найму в РФ на основании патента |

Иностранные работники на патенте |

Путем внесения НДФЛ отдельной платежкой |

|

НДФЛ, уплачиваемый физлицами самостоятельно (например, при продаже имущества) |

Физлица |

ЕНП |

|

Страховые взносы |

Организации и ИП |

ЕНП |

|

Единый налог по УСН |

Организации и ИП |

ЕНП |

|

Налог на профессиональный доход |

Самозанятые плательщики НПД |

Путем внесения НПД или ЕНП |

|

Транспортный налог |

Организации, ИП и физлица |

ЕНП |

|

Земельный налог |

Организации, ИП и физлица |

ЕНП |

|

Налог на имущество физлиц |

ИП и физлица |

ЕНП |

|

Единый налог в рамках ПСН |

ИП |

ЕНП |

|

Сборы за пользование объектами животного мира |

Организации, ИП и физлица |

Путем внесения сбора или ЕНП |

|

НДПИ |

Организации и ИП |

ЕНП |

|

Торговый сбор |

Организации и ИП |

ЕНП |

|

Налог на дополнительный доход (НДД) |

Организации |

ЕНП |

|

Сборы за пользование объектами водных биологических ресурсов, уплачиваемые самостоятельно плательщиками сборов в соответствии с главой 25.1 НК РФ |

Организации, ИП и физлица |

Путем внесения сбора или ЕНП |

|

Государственные пошлины, кроме госпошлин, в отношении уплаты которых судом выдан исполнительный документ |

Организации, ИП и физлица |

Путем внесения пошлины или ЕНП |

|

Государственные пошлины, в отношении уплаты которых судом выдан исполнительный документ |

Организации, ИП и физлица |

ЕНП |

НДФЛ

Изменения коснулись и уплаты НДФЛ. Перечислим новшества.

- С января 2023 года доход в виде зарплаты надо будет признавать на дату выплаты денег. То есть в отношении данного дохода станет действовать общее правило, закрепленное в НК РФ. Положения ее п. 2, устанавливающие в качестве даты получения дохода в виде оплаты труда последний день месяца, за который работнику был начислен доход за выполнение трудовых обязанностей, утратят силу. Следовательно, организация (налоговый агент) должна будет исчислить и удержать НДФЛ при выплате как аванса, так и итоговой суммы зарплаты, то есть дважды.

При этом корректируются сроки уплаты НДФЛ. Согласно новой редакции НК РФ они будут следующими:

-

в общем случае (в период с 23 января по 22 декабря) при удержании НДФЛ с 23-го числа предыдущего месяца по 22-е число текущего налог должен быть перечислен не позднее 28-го числа текущего месяца. К примеру, если НДФЛ удержан 25 марта, перечислить его в бюджет надо до 28 апреля;

-

за период с 1 по 22 января – не позднее 28 января;

-

за период с 23 по 31 декабря – не позднее последнего рабочего дня календарного года.

Напомним, что в 2022 году НДФЛ удерживается в последний день месяца (единожды). При выплате же аванса НДФЛ не исчисляется и не удерживается, поскольку налог считается по итогам месяца, за который начислили доход.

НДФЛ, удержанный в последний рабочий день 2022 года, нужно будет уплатить по старым правилам – не позднее первого рабочего дня 2023 года. Кстати, если выплатить зарплату за декабрь в начале января 2023 года, уплату налога можно отсрочить до 30 января 2023 года (28 января – выходной).

-

Сроки подачи в налоговый орган расчета сумм НДФЛ, исчисленных и удержанных налоговым агентом (ф. 6-НДФЛ), тоже меняются ( НК РФ в редакции Закона № 263-ФЗ). Это надо будет делать:

-

за первый квартал, полугодие, девять месяцев – не позднее 25-го числа месяца, следующего за соответствующим периодом;

-

за год – не позднее 25 февраля года, следующего за истекшим налоговым периодом.

В расчете сумм НДФЛ, исчисленных и удержанных налоговым агентом, необходимо отражать:

-

за первый квартал – суммы НДФЛ, удержанные в период с 1 января по 22 марта включительно;

-

за полугодие – суммы налога, удержанные в период с 1 января по 22 июня включительно;

-

за девять месяцев – суммы налога, удержанные в период с 1 января по 22 сентября включительно.

-

С 2023 года потеряет свою силу и НК РФ. Его положения запрещают уплачивать НДФЛ за счет средств налоговых агентов (кроме случаев доначисления (взыскания) налога по итогам налоговой проверки при неправомерном неудержании (неполном удержании) налога налоговым агентом). При заключении договоров и иных сделок сейчас также запрещено включать в них налоговые оговорки, в соответствии с которыми выплачивающие доход налоговые агенты принимают на себя обязательства нести расходы, связанные с уплатой налога за физических лиц. С 1 января следующего года названные ограничения перестанут действовать.

Коротко о главном

-

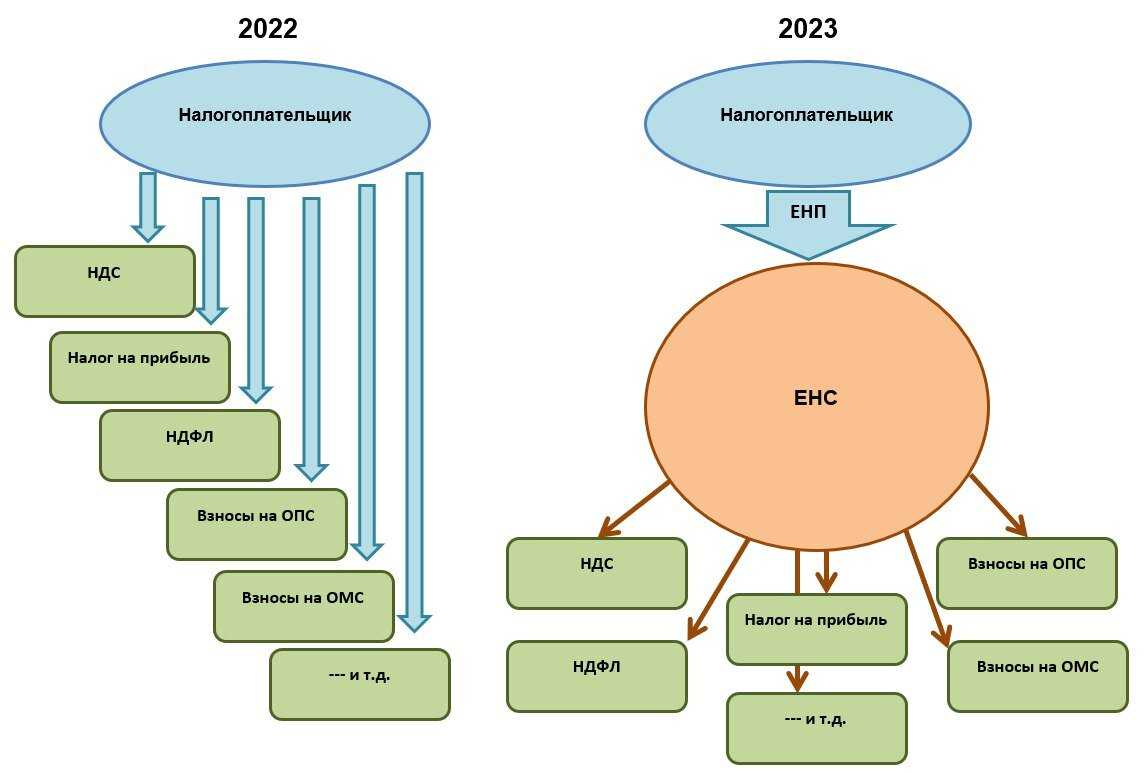

С 2023 года заработает новая схема уплаты налогов. Предприниматели будут рассчитывать налоги, взносы, сборы и перечислять деньги на единый налоговый счет. Налоговые органы сами распределят деньги для погашения того или иного платежа.

-

Списание платежей будет происходить на основании поданных деклараций, расчетов и уведомлений.

-

Появятся две единые даты: 25 число — дата сдача отчетности, 28 число — дата списания налога. К 28 числу на счёте должна быть сумма, которая покроет все ваши обязательные платежи перед бюджетом.

-

До конца 2022 года советует провести сверку расчётов с налоговой, чтобы разобраться с имеющимися долгами и переплатами.

-

В декабре подключитесь к личному кабинету налогоплательщика, если не сделали этого раньше. Через личный кабинет удобно переводить деньги и следить за их распределением.

Государственные контракты в УТ 11.5, КА 2.5.11 с выгрузкой в ЕИС (Госзакупки)

Работаете по контрактной схеме, сталкивались с проблемой, что в контракте жестко указаны наименование, цена, единица измерения товара. И не все готовы создавать новую номенклатуру под каждый контракт или менять наименование и единицу измерения для уже имеющейся. Тем более, бывает так, что контракт — это формальность. Контракт не описывает жесткие условия поставки, нужно соблюсти правильность в предоставлении документов. Данное решение позволит вам оперировать своей номенклатурой при оформлении реализаций по контракту, в то же время выводить на печать документы, соответствующие данным контракта. Реализована выгрузка для сайта госзакупок по 44-ФЗ.

40800 руб.

13

Особенности Единого налогового платежа

Нужно обратить внимание на некоторые нюансы, которые возникнут с переходом на ЕНП:

- при наличии переплаты на дату начала применения ЕНП, она зачисляется на единый налоговый счёт;

- при наличии задолженности на дату начала применения ЕНП она будет списываться по очерёдности, установленной для ЕНП;

- при недостатке средств по налогам и сборам, возникшем после уплаты недоимки, остаток суммы будет распределён пропорционально между всеми удержаниями с одинаковым сроком перечисления.

Остаток (переплату) на едином счёте можно вернуть, если он образовался не в результате платежа от третьего лица.

Плюсы и минусы

Сложно говорить о преимуществах и недостатках режима уплаты налогов, который только с 2023 года де-факто станет обязательным для всех. Но если выделить положительные и отрицательные стороны, это будут такие положения:

| Достоинства | Недостатки |

|---|---|

|

|

Как будет работать Единый налоговый платёж с 01.01.2023 года

Федеральное казначейство откроет отдельный налоговый счёт каждой организации и ИП. Это будет сделано автоматически, обращаться никуда не нужно. На него нужно будет перечислять общую сумму задолженности по всем обязательным платежам — налогам, страховым взносам, сборам, авансовым платежам, пеням, штрафам, процентам.

Общая сумма будет определяться декларациями и уведомлениями, сданными в ИФНС. На основании этих документов налоговики будут списывать все необходимые удержания.

Организации и ИП, использующие ЕНП, должны подавать уведомления в ИФНС об исчисленных налогах, сборах и взносах. Форма уведомления утверждена приказом ФНС России от 02.03.2022 №ЕД-7-8/178@.

Сделать это нужно не позже за 5 рабочих дней до даты платежа. По НДФЛ для налоговых агентов — до 5 числа месяца, следующего за месяцем выплаты доходов.

Допускается отправлять его как в бумажном, так и в электронном виде. На каждый вид налога или сбора — отдельное уведомление. Отправить деньги на счёт можно:

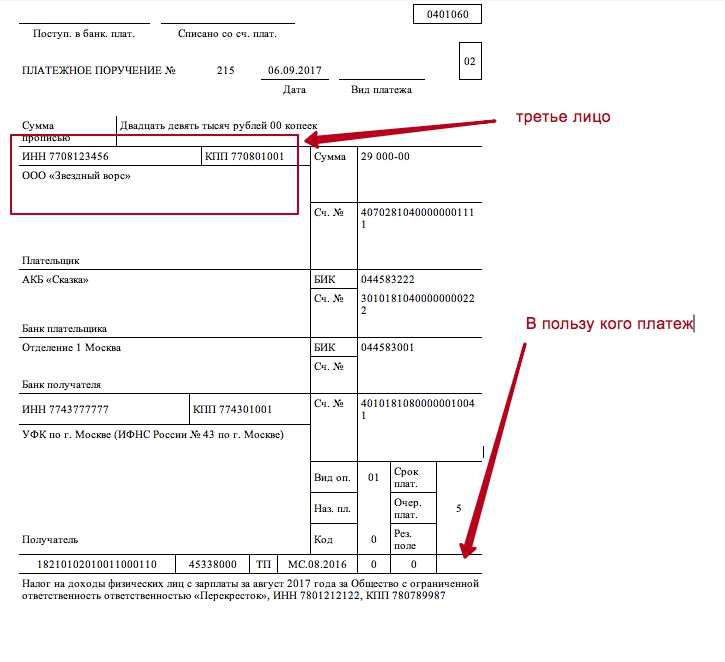

- безналичным перечислением — как самой организации, так и третьим лицом;

- наличными через кассу банка, терминал, МФЦ;

- почтовым переводом.

Поступившие на счёт средства будут списываться в следующей последовательности:

- недоимки;

- налоги (включая авансы), страховые взносы и сборы;

- пени;

- проценты;

- штрафы.

Пока не будет закрыта более приоритетная задолженность, переход к следующему основанию не произойдёт.

Можно не перечислять через ЕНП сборы за пользование объектами животного мира и водными биологическими ресурсами. Допускается их платить как отдельно, так и в составе ЕНП.

ЕНП не применяют при перечислении:

- страховых взносов на травматизм;

- НДФЛ с выплат иностранным работникам по патенту;

- судебных госпошлин, по которым нет исполнительных документов.

Эти платежи отправляются напрямую, как и раньше.

После проведения налоговых платежей, на едином счёте образуется сальдо — разница между начисленными и уплаченными обязательными платежами. Узнать его можно, отправив запрос в ИФНС.

Если сальдо отрицательное, ИФНС пришлёт требование об уплате недоимки. Нужно будет оперативно пополнить счёт, иначе на всю сумму задолженности будут начислены пени (они автоматически спишутся при появлении денег на счёте).

При положительном сальдо остаток денег можно вернуть, либо зачесть в счёт будущих обязательных платежей. На возврат денег даётся 1 месяц.

Также на единый налоговый счёт предполагается поступление налогов, перечисленных ИФНС — возврат НДС, излишне уплаченный НДФЛ, и т.д.

Минусы уплаты налогов отдельными платежками без уведомлений

Компании, которые в 2023 году все же решат уплачивать налоги при помощи отдельных платежек без уведомлений, столкнутся с необходимостью зачета совершенных платежей в счет уплаты конкретного налога. Как мы уже говорили ранее, с 2023 года все поступающие от налогоплательщиков суммы буду считаться ЕНП, зачисляемым на единый счет.

Кроме того, правила заполнения платежек в 2023 году также изменятся, и уплачивать налоги по привычной схеме все равно не получится. Платежки нужно будет формировать в соответствии с новым порядком и указанием в них новых реквизитов. Причем, в отличие от поручений на перечисление ЕНП, в платежках на отдельные налоги нужно указывать в несколько раз больше обязательных реквизитов, ошибки в которых будут грозить компании начислением пеней и штрафов.

Учитывая все вышесказанное, можно выделить следующие минусы уплаты налогов отдельными платежками без уведомлений:

- перечисляемые деньги в любом случае не будут считаться конкретным налогом и станут зачисляться в общий «кошелек» – на ЕНС;

- в случае ошибки плательщик лишится возможности скорректировать уплаченную сумму до момента подачи налоговой декларации;

- ошибка в реквизитах платежа приведет либо к задержке зачисления на счет (с начислением пеней и штрафов), либо к некорректному учету совокупной задолженности на ЕНС;

- исполнение обязанности по уплате конкретного налога может быть просрочено;

- возможно начисление пеней при несвоевременном зачете внесенного платежа;

- платежки на перечисление налогов все равно придется оформлять по новым правилам.

Подводя итог, можно сказать, что с 2023 года уплату налогов отдельными платежками без уведомлений нельзя считать самостоятельным способом исполнения налоговых обязанностей. Скорее это является «аварийным» вариантом перечисления единого налогового платежа на ЕНС в случаях, когда плательщики по каким-либо причинам не могут своевременно направить в ИФНС уведомления об исчисленных налогах. В целом же уплата налогов таким способом сопряжена с массой неудобств и рисков для налогоплательщиков и поэтому не может рассматриваться в качестве альтернативы ЕНП и ЕНС.

Как работает ЕНП в 2023 году

Согласно введение ЕНП и ЕНС должно упростить уплату налогов и сборов.

Схема работы такая:

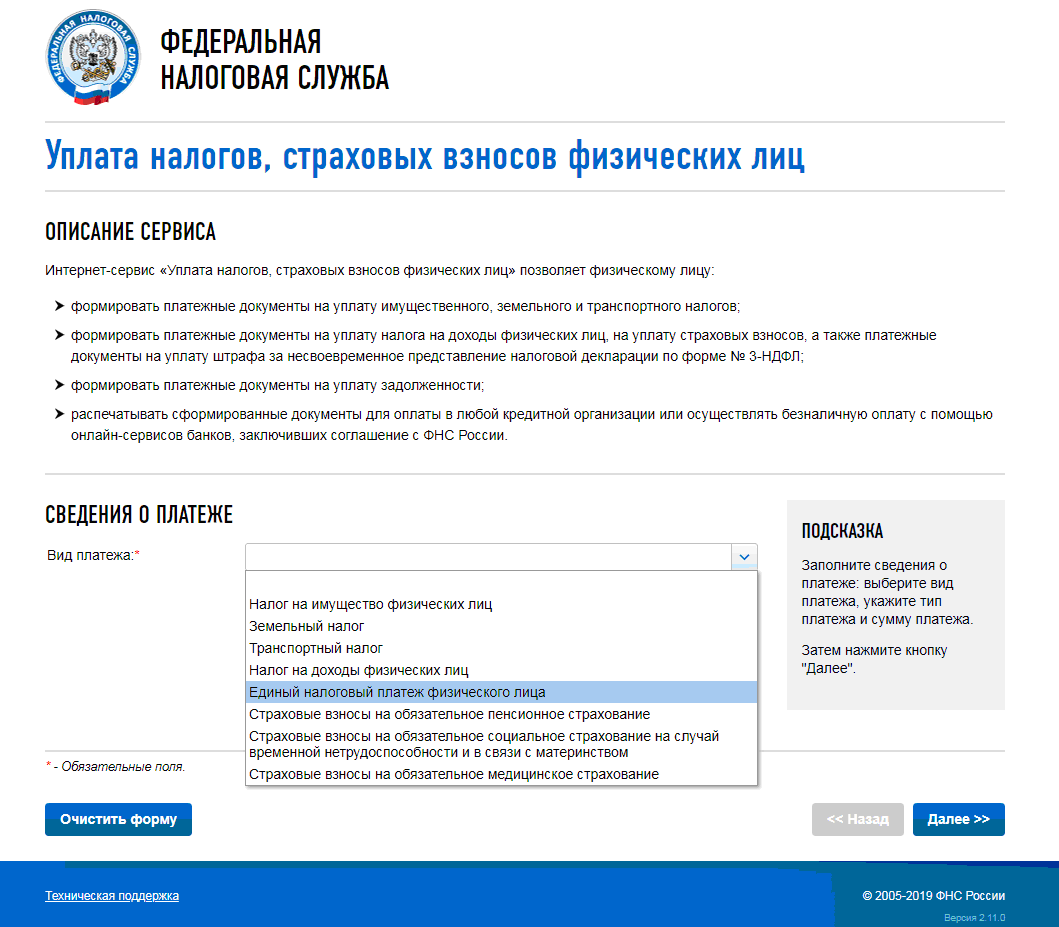

- Чтобы внести деньги на ЕНП, нужно сформировать платёжку. Для этого есть сервис «». Реквизиты для заполнения документа есть с разъяснениями от инспекции ФНС.

- Компании и ИП, как и раньше, будут сами присылать в налоговую службу с указанными суммами для списания. Именно на основании этих обращений ФНС будет понимать, куда и сколько денег ей нужно будет забрать со счёта налогоплательщика. Срок подачи уведомления — не позднее 25-го числа месяца, в котором нужно заплатить налог или взнос. За подачу документов с опозданием грозит штраф.

-

Когда придёт срок, налоговая инспекция спишет средства в счёт уплаты налогов в следующем порядке:

- задолженности по прошлым налогам;

- текущие налоги, страховые взносы, авансовые платежи, сборы;

- пени;

- проценты;

- штрафы.

- Если на счёте после списания останутся деньги, их можно будет вернуть или перевести на ЕНС другому налогоплательщику — компании или человеку. Для этого достаточно подать заявление на сайте налоговой. Есть возможность оставить средства в счёт будущих выплат.

Пример. В апреле предпринимателю нужно заплатить страховые взносы за своих сотрудников и налог на УСН, а ещё у него есть недоимка по налогам за прошлый период и неоплаченный штраф. Ему нужно составить платёжку и перевести деньги на ЕНС. Сначала налоговая спишет со счёта недоимку, затем налог и взнос, а потом — штраф.

С января 2023 года все налоги и сборы обязательно нужно перечислять по ЕНП. Если ИП или бухгалтер случайно заплатит налог по реквизитам и деньги не успеют попасть на счёт до крайней даты платежа, сформируется недоимка.

Для чего нужен единый налоговый платёж

Сейчас налогоплательщику необходимо заполнять платёжное поручение по каждому налогу и взносу. Платёжки содержат множество реквизитов, в которых легко ошибиться. В результате деньги попадают в «невыясненные платежи», и у налогоплательщиков возникает недоимка. Исправить эту ситуацию поможет единый налоговый платёж (ЕНП).

Схема работы по новым правилам проста: налогоплательщик перечисляет деньги на единый налоговый счёт (ЕНС), открытый в Федеральном казначействе, и подаёт в ФНС уведомление об исчисленных налогах и взносах. В уведомлении указана точная сумма конкретного платежа, которую надо перевести в бюджет. А налоговая сама распределяет эти средства на уплату того или иного налога, сбора, взносов, пеней, штрафов и процентов.