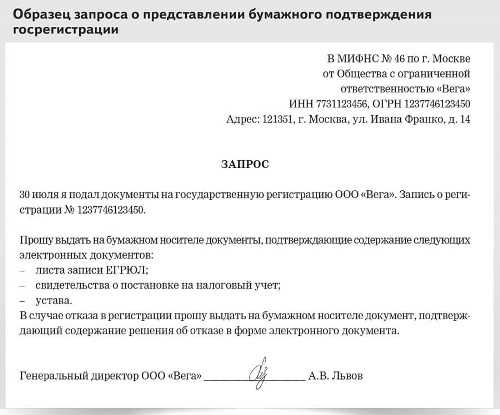

Возможны ли вне рамок проверки допросы и выемки?

Если налоговая требует документы вне рамок налоговых проверок, не исключены и иные контрольные процедуры:

- «Запрет на недобросовестную конкуренцию согласно закону»;

- «Как силовики контролируют соблюдение запрета определенных действий».

***

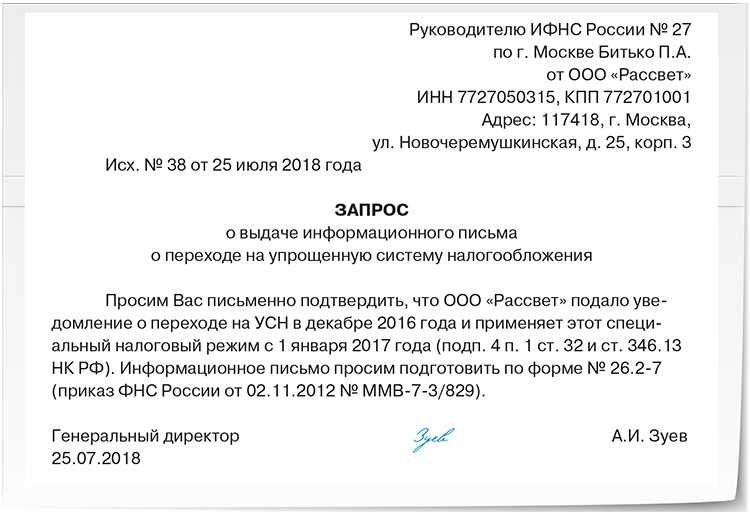

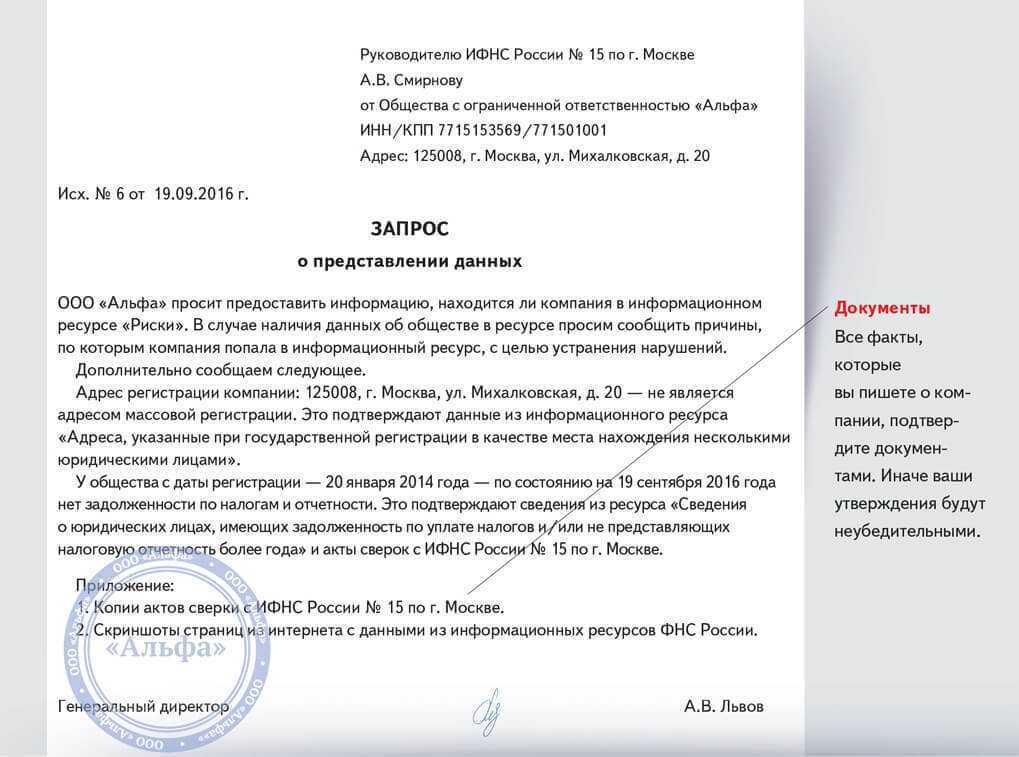

Инспекторы вправе направлять запросы документов и информации налогоплательщикам не только при проведении налоговых проверок, но и в другое время. Но запросить они вправе только данные по конкретной сделке и исключительно при наличии обоснованной необходимости. Если представить запрашиваемые документы вы своевременно не можете по причине их отсутствия или большого объема, нужно предупредить контролеров с помощью уведомления по специальной форме. Направить документы можно в обычном порядке — специальных правил для такого случая в законодательстве нет.

***

Больше информации по теме — в рубрике «Налоговые проверки».

Получить переходящий остаток имущественного вычета

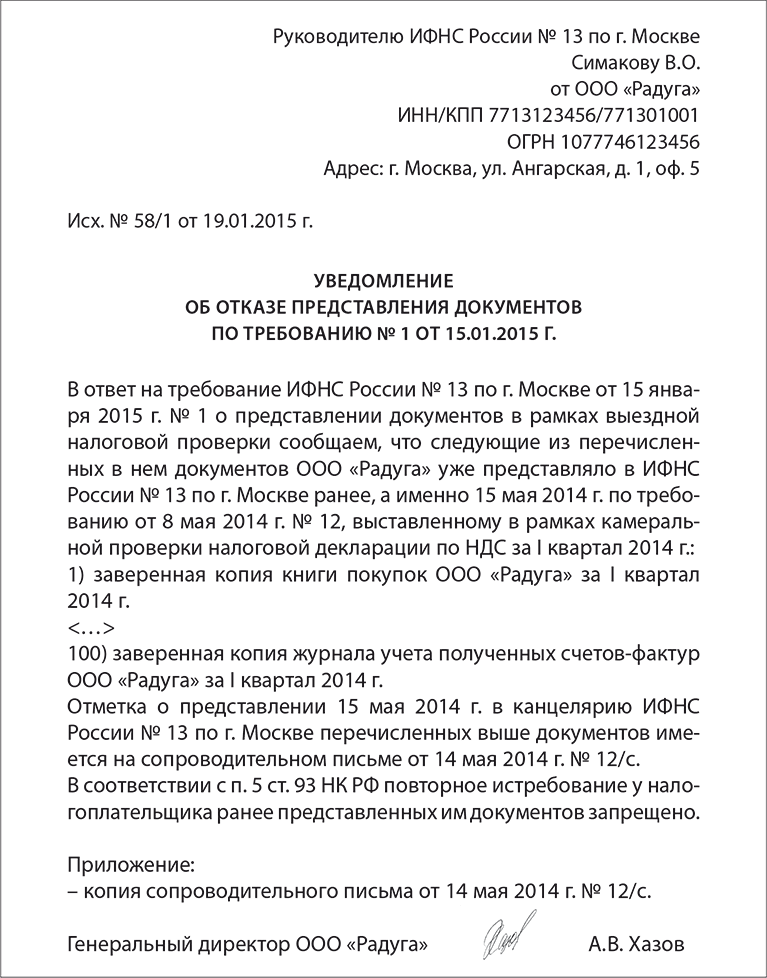

Согласно статье 93 НК РФ запрещается налоговым органам требовать у проверяемого лица документы, ранее представленные при проведении камеральных или выездных налоговых проверок. Из этого следует, что если налогоплательщик для получения остатков имущественного налогового вычета представил налоговую декларацию с приложением копий подтверждающих право на вычет документов и данный налоговый вычет налогоплательщиком был использован не полностью, то для получения остатка вычета в последующие годы повторного представления копий указанных документов не требуется.

Имейте ввиду, что согласно п.9 статьи 220 НК РФ если в налоговом периоде имущественные налоговые вычеты при покупке квартиры не могут быть использованы полностью, их остаток может быть перенесен на последующие налоговые периоды до полного их использования.

Добрый день! Подскажите, я подала заявление на возврат налогов за 2022 г, но отдала справку с меньшим доходом и соответственно налогом. Хотя по факту уплатила налогов на 80 000, а отдала справку не за все месяцы работы (так как в этот период увольнялась и устраивалась на другую работу). В итоге в 3-НДФЛ нашли ошибку по неверно заполненному ОКТМО (что ошибкой по письму из минфина не является). Как теперь подавать декларацию с верными цифрами? И есть ли вероятность, что не будут производить проверку заново в течение 3х месяцев.

Добрый день! В прошлом году оформляла имущественный вычет с подачей всех сопутствующих документов, какие документы необходимо приложить с этом году при повторной подаче декларации? Квартира в ипотеке, возврат не по процентам, а по стоимости квартиры.

Последние комментарии

Нужны лишь: Декларация 3-НДФЛ; Справка с работы 2-НДФЛ (копия) Заявление на возврат с вашими реквизитами; Если у вас ипотека и вы получаете вычет по процентам – свежие справки из банка нужны обязательно, а также документы, подтверждающие уплату процентов (выписка по счету, например).

3) После того как Вы получили уведомление, подтверждающее вычет, от налоговой инспекции, Вам нужно написать заявление на вычет и вместе с уведомлением подать его в бухгалтерию своего работодателя.

В каких ситуациях НК разрешает инспекторам запрашивать документы

В НК РФ указаны случаи, когда инспекция вправе истребовать в рамках камеральной проверки определенные документы.

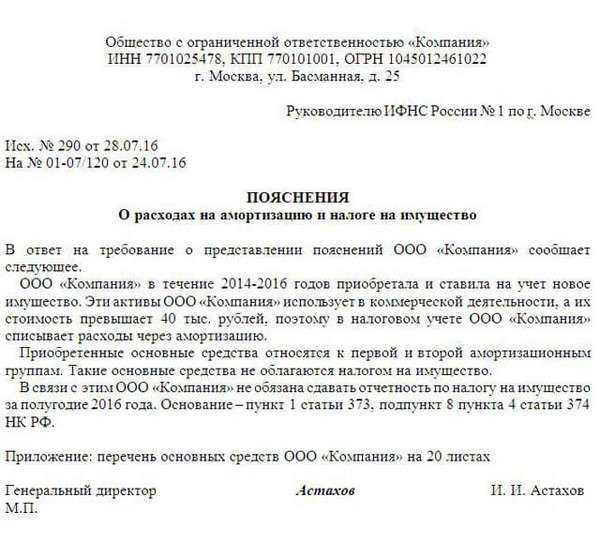

1. У налогоплательщика есть операции (имущество), по которым он применил налоговую льготу. Документы, которые подтверждают право на заявленную в декларации льготу.

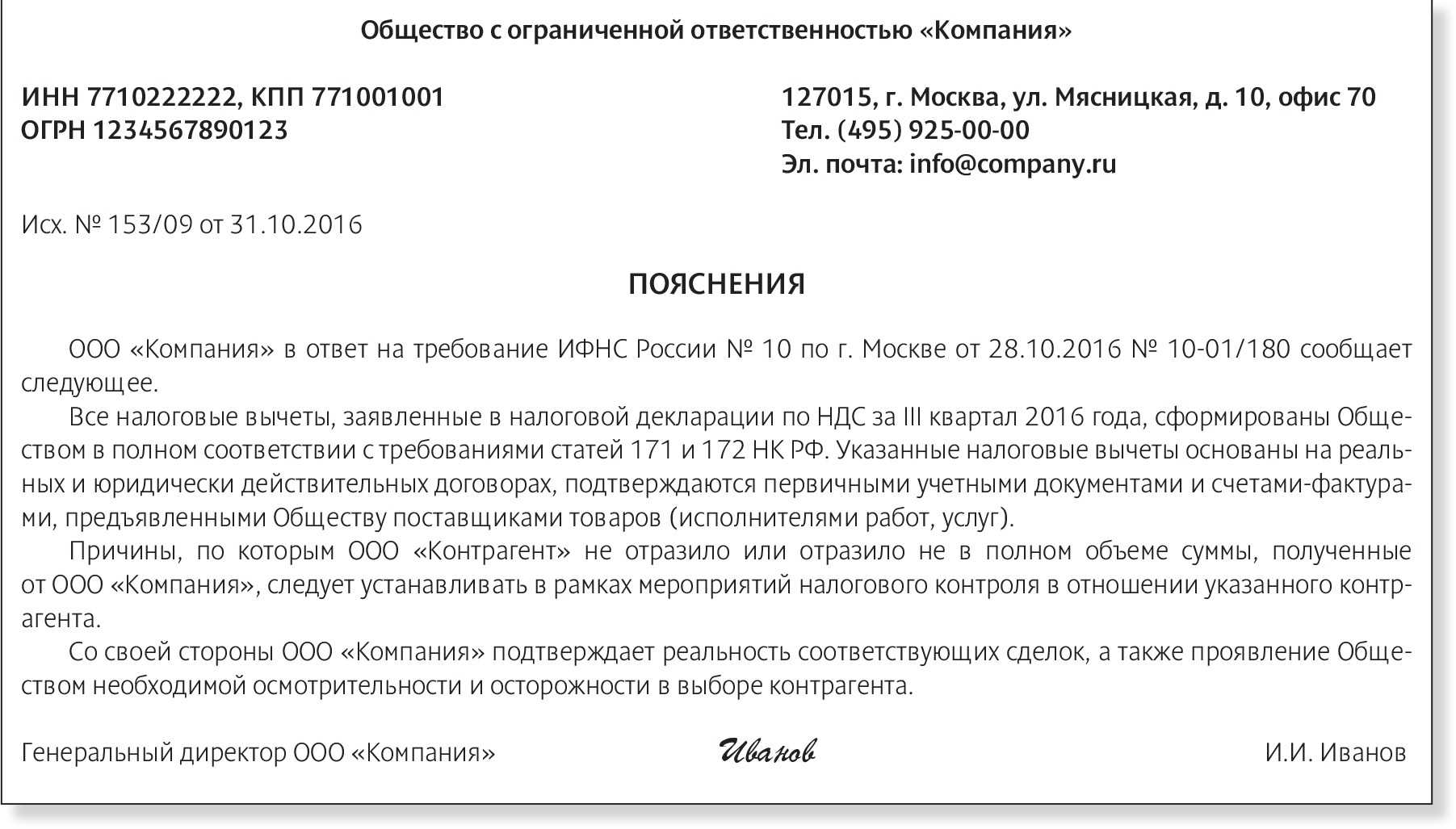

2. Налогоплательщик подает декларацию по НДС с суммой налога к возмещению. Документы, которые подтверждают правомерность вычетов налогоплательщика по ст. 172 НК РФ

3. Налогоплательщик является участником договора инвестиционного товарищества и представил декларацию (расчет) по налогу на прибыль или НДФЛ.

Сведения, которые отражают:

— период участия налогоплательщика в договоре инвестиционного товарищества;

— приходящуюся на него долю прибыли (расходов, убытков) инвестиционного товарищества

4. Налогоплательщик представил уточненную декларацию, в которой сумма налога к уплате меньше, либо сумма убытка больше, чем в ранее представленной отчетности за тот же период. При этом «уточненка» подана спустя два года со дня, установленного для подачи первичной отчетности за соответствующий отчетный (налоговый) период

Документы, перечисленные в п. 8.3 ст. 88 НК РФ, а именно:

— первичные и иные документы, подтверждающие изменение сведений в соответствующих показателях отчетности;

— аналитические регистры налогового учета, на основании которых сформированы указанные показатели до и после их изменения.

5. Проводится проверка налогов, связанных с использованием природных ресурсов.

Документы, на основании которых налог исчислялся и уплачивался.

6. Сведения об операциях, отраженные в представленной налогоплательщиком декларации по НДС, противоречат друг другу или не соответствуют данным о тех же операциях, которые содержатся:

— в декларации по НДС, представленной другим налогоплательщиком, иным лицом, обязанным подать декларацию по НДС;

— в журнале учета полученных и выставленных счетов-фактур, представленном в налоговый орган лицом

Счета-фактуры, первичные и иные документы, относящиеся к указанным операциям. К иным документам можно отнести, например, книгу продаж, книгу покупок, журнал учета полученных и выставленных счетов-фактур.

7. Налогоплательщик, использующий налоговые льготы, предусмотренные для участников региональных инвестиционных проектов Налоговым кодексом РФ и законами субъектов РФ, представил в налоговый орган декларацию, в которой заявлена такая льгота.

Документы и сведения, которые подтверждают соответствие показателей реализации регионального инвестиционного проекта требованиям к таким проектам и их участникам, установленным Налоговым кодексом РФ и законами соответствующих субъектов РФ.

8. Налогоплательщик представляет декларацию по акцизам, при этом выполняется любое из следующих условий:

— в декларации заявлены налоговые вычеты по ст. 200 НК РФ в связи с тем, что покупатель вернул налогоплательщику ранее реализованные подакцизные товары, кроме алкогольной и подакцизной спиртосодержащей продукции;

— декларация представлена в связи с тем, что налогоплательщик — производитель алкогольной и подакцизной спиртосодержащей продукции возвратил этиловый спирт поставщику — производителю этилового спирта;

— в декларации отражены налоговые вычеты сумм акциза, которые налогоплательщик уплатил при ввозе в РФ подакцизных товаров, в дальнейшем использованных в качестве сырья для производства подакцизных товаров.

Первичные и иные документы, подтверждающие возврат подакцизных товаров и правомерность применения вычетов сумм акциза. Исключением являются документы, ранее представленные в налоговые органы по иным основаниям.

9. Проводится камеральная проверка расчета по страховым взносам, в котором отражены суммы, не подлежащие обложению страховыми взносами, и применены пониженные тарифы страховых взносов

Сведения и документы, подтверждающие обоснованность отражения сумм, не подлежащих обложению страховыми взносами, и применения пониженных тарифов страховых взносов.

10. Проводится камеральная проверка декларации по налогу на прибыль, в которой заявлен инвестиционный налоговый вычет, предусмотренный ст. 286.1 НК РФ.

Пояснения, касающиеся применения инвестиционного налогового вычета, и первичные и иные документы, подтверждающие правомерность его применения.

Уведомление об исчисленных суммах налогов

Чтобы инспекция могла распределить поступивший налоговый платеж в месяце, когда отчетность не сдается (или она не предусмотрена), плательщики должны направить Уведомления об исчисленных суммах налогов (п. 9 ст. 58 НК РФ).

Форма уведомления утверждена (Приказ ФНС от 02.11.2022 N ЕД-7-8/1047).

По общему правилу уведомление подается по ТКС или в ЛК на сайте ФНС в электронном виде, а также на бумажном носителе (если отчетность сдается на бумаге):

- 1 раз в месяц до 25 числа — по всем налогам и взносам,

- 2 раза в месяц — до 3 и 25 числа — по НДФЛ

в налоговый орган по месту постановки на учет плательщика (крупнейшего плательщика).

При этом есть и отклонения от этого правила.

Если допустили ошибку в уведомлении, можно подать корректировочный документ. Если в уведомлении и декларации разные суммы (например, по авансам), верной считается сумма по декларации.

Если не подано уведомление по какому-либо налогу, то сумма ЕНП распределится на другие обязанности или даст положительное сальдо на ЕНС.

За неподачу уведомления или за просрочку его сдачи придется заплатить штраф 200 руб. (п. 1 ст. 126 НК РФ).

Недоимка по налогам возникает со следующего дня после истечения установленного срока уплаты налога. Если Уведомление подано до наступления срока уплаты налога, то недоимка не формируется. В случае неподачи уведомления начислят пени даже при наличии положительного сальдо ЕНС.

До тех пор, пока вы не сдадите отчетность по уплаченным налогам и взносам, уплаченные суммы не распределятся по назначению и будут числиться на остатке ЕНС (ст. 1 Федерального закона от 14.07.2022 N 263-ФЗ).

Повторное истребование документов ИФНС

Получается, что компанию обвинили в том, в чем ее вина не была доказана. Эту часть санкций ревизоров судьи отменили. За такое решение бизнес поплатился: инспекторы оштрафовали предприятие на основании пункта 1 статьи 126 НК РФ. Коммерсанты были не согласны с наложением санкций и отправились в суд.

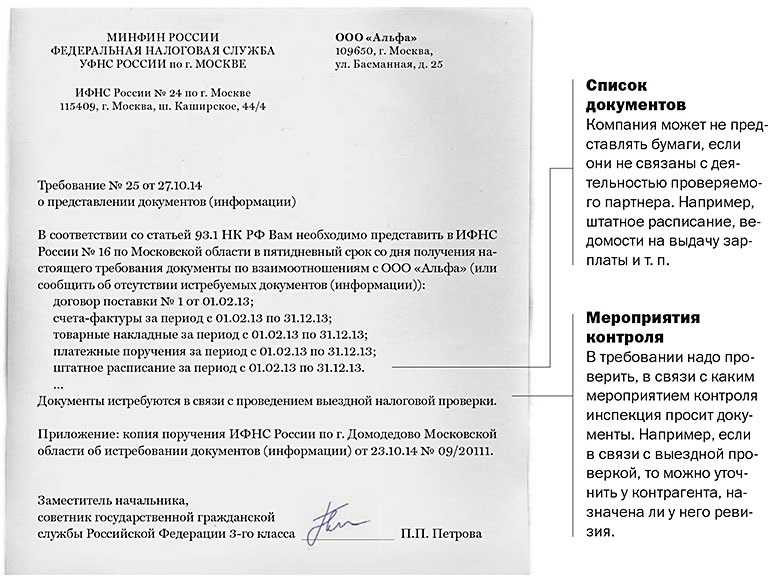

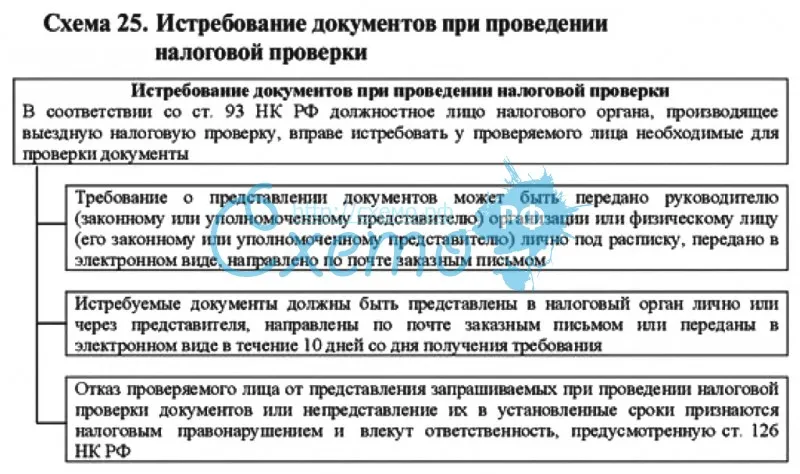

Документы, которые были истребованы в ходе налоговой проверки, представляются в течение 10 дней (20 дней — при налоговой проверке консолидированной группы налогоплательщиков, 30 дней — при налоговой проверке иностранной организации, подлежащей постановке на учет в налоговом органе) со дня получения соответствующего требования.

Перечень конкретных документов оформляется соответствующим требованием о представлении документов (информации).

Истребование «первички» налоговиками: один раз сдаем, второй раз только уведомляем

В случае представления истребуемых документов в ИФНС в электронной форме по ТКС такие документы должны быть заверены усиленной квалифицированной электронной подписью проверяемого лица или усиленной квалифицированной электронной подписью его представителя. Отказ проверяемого лица от представления запрашиваемых при проведении налоговой проверки документов или непредставление их в установленные сроки признаются налоговым правонарушением и влекут ответственность, предусмотренную п.1 ст. 126 НК — штраф в размере 200 руб. за каждый непереданный документ.

Соответствующий нормативный акт был разработан еще в октябре 2024 года, однако пока не был окончательно принят.

Как представить документы

В законодательстве предусмотрено несколько вариантов представления документов, истребуемых при камеральной налоговой проверке.

Если документы составлены на бумажном носителе, их можно представить:

— в виде заверенных копий, передав в налоговый орган лично или через представителя либо направив по почте заказным письмом;

— в электронной форме в виде электронных образов. Для этого документ, составленный на бумажном носителе, нужно преобразовать в электронную форму путем сканирования с сохранением реквизитов документа. Указанные электронные образы представляются в налоговый орган по форматам, установленным ФНС России, по телекоммуникационным каналам связи.

В случае необходимости, при проведении камеральной налоговой проверки инспектор вправе ознакомиться с подлинниками истребуемых документов.

Минфин России уточняет, что такая необходимость может возникнуть в следующих ситуациях:

— налоговый орган обнаружил несоответствие имеющихся у него сведений тем сведениям, которые представил налогоплательщик;

— необходима сверка представленных копий с соответствующими оригиналами документов.

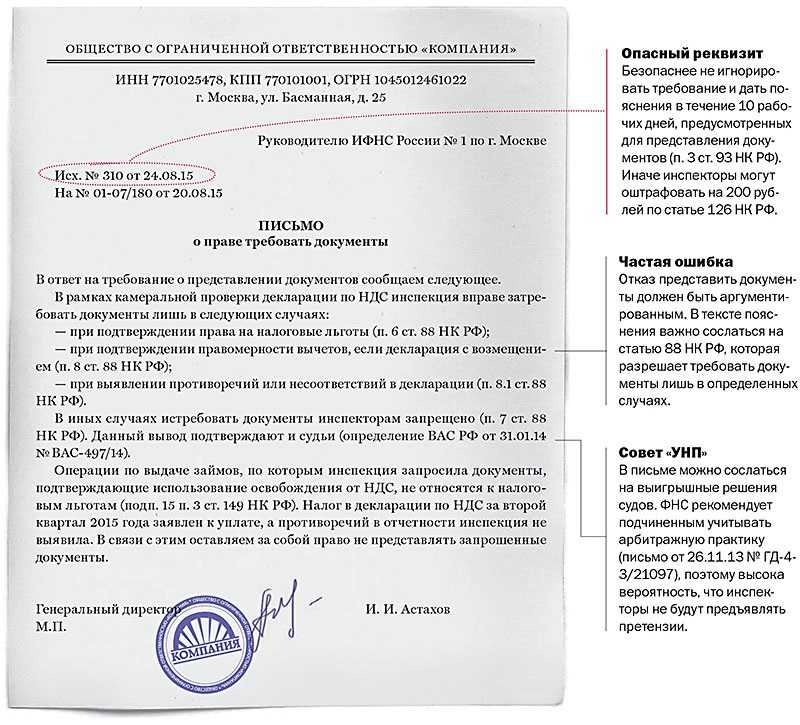

По общему правилу, налогоплательщик должен представить в налоговый орган документы в течение 10 рабочих дней со дня получения соответствующего требования.

Если требование налоговый орган направил в последние дни камеральной проверки, и вы получили его уже после истечения трехмесячного срока, установленного для ее проведения, то данное требование вы должны исполнить.

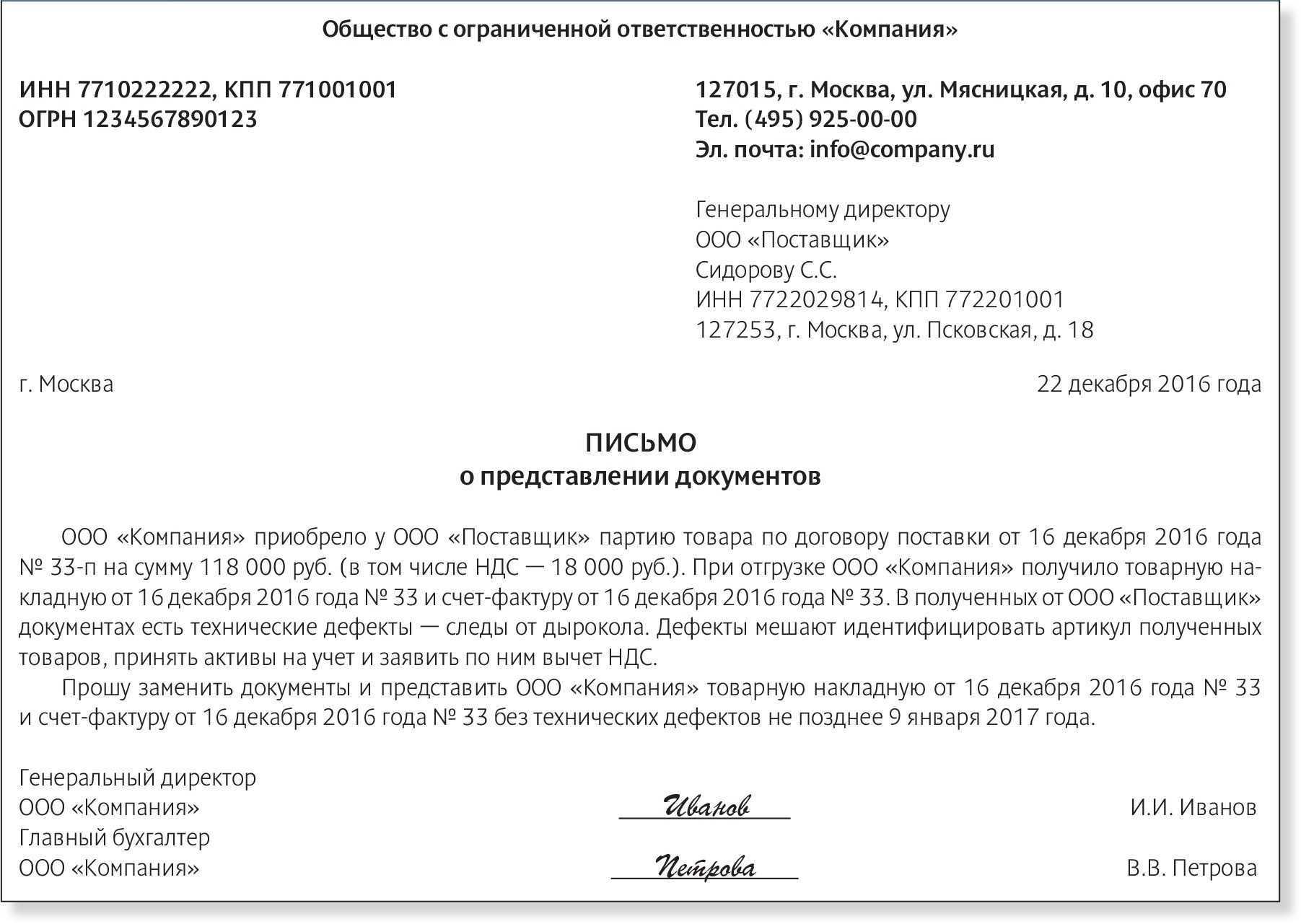

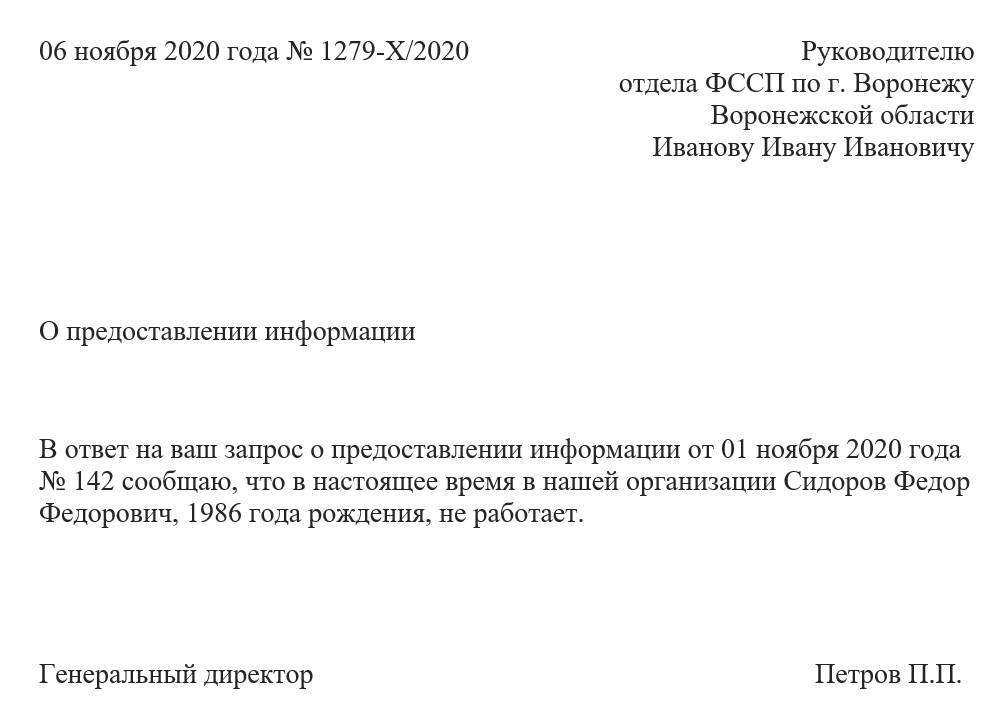

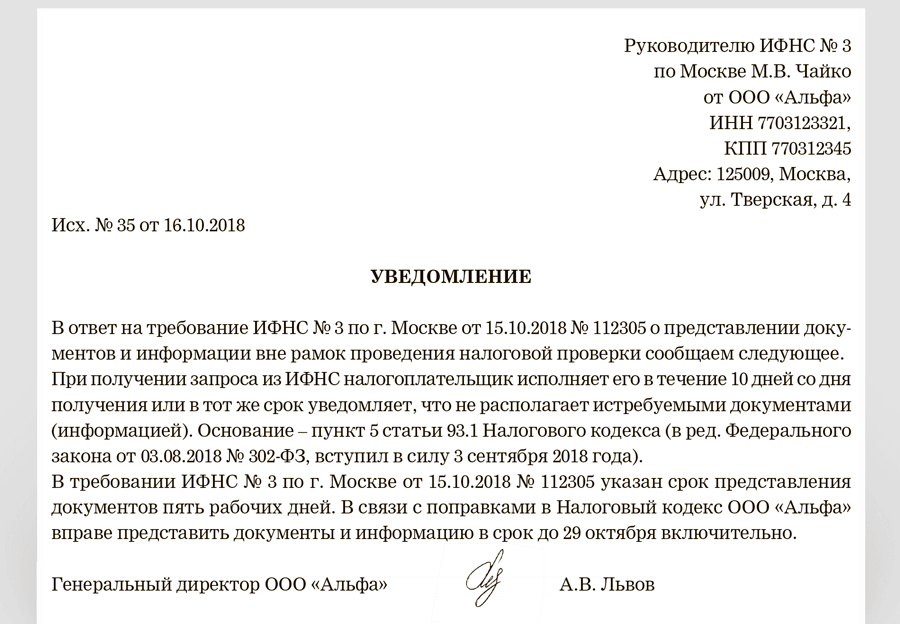

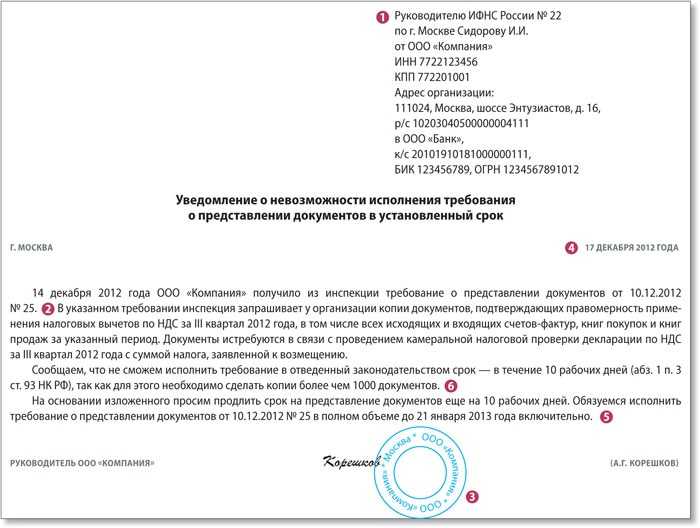

Если нет возможности представить истребуемые документы в установленный срок (например, из-за большого объема запрошенных документов) необходимо письменно уведомить об этом проверяющих в течение одного рабочего дня, следующего за днем получения требования о представлении документов. В уведомлении нужно объяснить причины, по которым документы невозможно представить в срок, и указать, когда их получится представить.

Сроки подачи Уведомления по основным налогам в 2024 году

* — в таблице учтены переносы крайних дат подачи уведомлений в 2024 году в связи выходными днями.

Налог на прибыль

Уведомление подается только, если есть операции, указанные в таблице ниже. По обычному налогу на прибыль Уведомления подавать не надо.

За март, июнь, сентябрь Уведомления налоговому агенту сдавать не надо т.к. за эти месяцы в апреле, июле, октябре до 25 числа уже будет сдана декларация по налогу на прибыль, а уплата авансов будет позднее — до 28 т.е. налоговики будут уже знать суммы марта, июня, сентября на момент получения платежа из отчетности.

| Налоги и взносы | Срок подачи |

| Налог на прибыль — налоговый агент при выплате дохода / дивидендов иностранному контрагенту | до 25 числа месяца, следующего за выплатой дохода, в котором не сдается отчетность |

Страховые взносы

За март, июнь, сентябрь, декабрь Уведомления сдавать не надо т.к. за эти месяцы в апреле, июле, октябре, январе до 25 числа уже будет сдан РСВ, а уплата взносов будет позднее — до 28 т. е. налоговики будут уже знать суммы марта, июня, сентября, декабря на момент получения платежа из отчетности.

ИП не сдает Уведомление по страховым взносам за себя. Эти суммы и сроки их уплаты известны налоговой инспекции.

| Налоги и взносы | Срок подачи |

| Страховые взносы за: | |

| январь | 26 февраля* |

| февраль | 25 марта |

| апрель | 27 мая* |

| май | 25 июня |

| июль | 26 августа* |

| август | 25 сентября |

| октябрь | 25 ноября |

| ноябрь | 25 декабря |

НДФЛ

| Налоги и взносы | Срок подачи |

| НДФЛ, исчисленный и удержанный: | |

| с 01 по 22 января | 25 января |

| с 23 января по 31 января | 5 февраля* |

| с 1 февраля по 22 февраля | 26 февраля* |

| с 23 февраля по 29 февраля | 4 марта* |

| с 1 марта по 22 марта | 25 марта |

| с 23 марта по 31 марта | 3 апреля |

| с 1 апреля по 22 апреля | 25 апреля |

| с 23 апреля по 30 апреля | 3 мая |

| с 1 мая по 22 мая | 27 мая* |

| с 23 мая по 31 мая | 3 июня |

| с 1 июня по 22 июня | 25 июня |

| с 22 июня по 30 июня | 3 июля |

| с 1 июля по 22 июля | 25 июля |

| с 23 июля по 31 июля | 5 августа* |

| с 1 августа по 22 августа | 26 августа* |

| с 23 августа по 31 августа | 3 сентября |

| с 1 сентября по 22 сентября | 25 сентября |

| с 23 сентября по 30 сентября | 3 октября |

| с 1 октября по 22 октября | 25 октября |

| с 23 октября по 31 октября | 5 ноября* |

| с 1 ноября по 22 ноября | 25 ноября |

| с 23 ноября по 30 ноября | 3 декабря |

| с 1 декабря по 22 декабря | 25 декабря |

| с 23 декабря по 31 декабря | 28 декабря* |

УСН

За 4 квартал Уведомления сдавать не надо т.к. за год до 25 числа уже будет сдана декларация по УСН, а уплата финального платежа по УСН будет позднее — до 28 т.е. налоговики будут уже знать сумму на момент получения платежа из отчетности:

- 25 марта 2024 — Декларация по УСН за 2023 в ИФНС.

- 28 марта 2024 — платежка УСН за 2023.

У ИП свои сроки, но аналогичная ситуация: 25 апреля 2024 Декларация по УСН за 2023 в ИФНС и 29 апреля 2024 платежка УСН за 2023.

| Налоги и взносы | Срок подачи |

| УСН за: | |

| 1 квартал | 25 апреля |

| 2 квартал | 25 июля |

| 3 квартал | 25 октября |

Налог на имущество

| Налоги и взносы | Срок подачи |

| Налог на имущество ЮЛ(если есть авансовые платежи) за: | |

| 2023 год (по имуществу, облагаемому по кадастровой стоимости, отчет не сдается, направляются сообщения об исчисленных налоговым органом суммах) | 26 февраля* |

| 1 квартал | 25 апреля |

| 2 квартал | 25 июля |

| 3 квартал | 25 октября |

Транспортный налог

| Налоги и взносы | Срок подачи |

| Транспортный налог ЮЛ(если есть авансовые платежи) за: | |

| 2023 год | 26 февраля* |

| 1 квартал | 25 апреля |

| 2 квартал | 25 июля |

| 3 квартал | 25 октября |

Земельный налог

| Налоги и взносы | Срок подачи |

| Земельный налог ЮЛ(если есть авансовые платежи) за: | |

| 2023 год | 26 февраля* |

| 1 квартал | 25 апреля |

| 2 квартал | 25 июля |

| 3 квартал | 25 октября |

Что можно не предоставлять и на какие вопросы можно не отвечать и на каком основании?

Теперь рассмотрим ситуации, когда налоговикам можно отказать и не предоставлять те или иные данные.

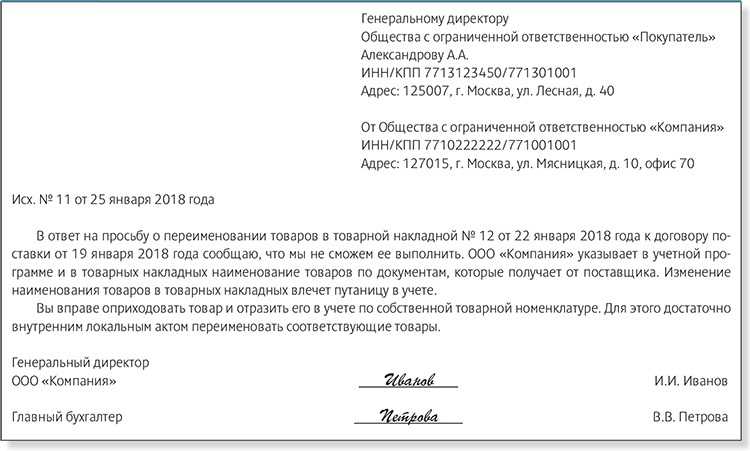

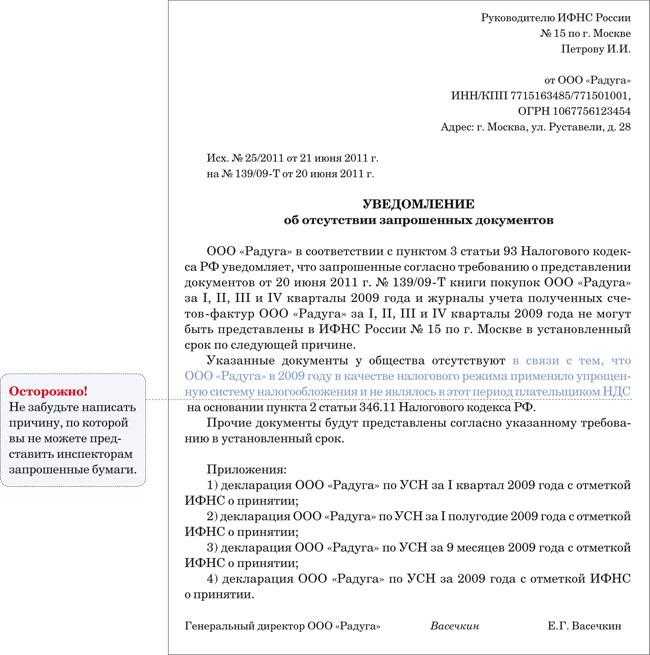

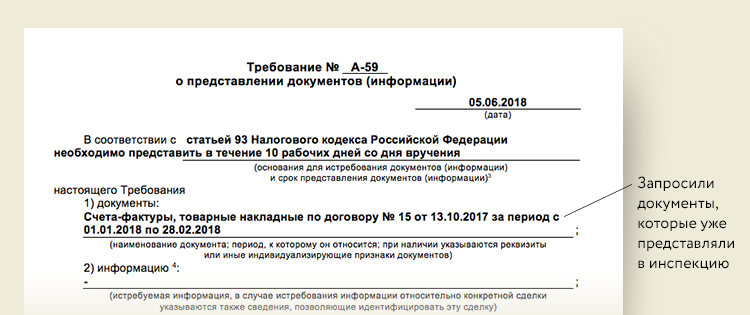

Можно отказаться от предоставления документов, которых у вас просто нет.

Например, если у вас заключен договор оказания консультационных услуг, а налоговики запросили копии ТОРГ-12, путевых листов или вообще актов КС-2 и справок КС-3, то в ответе на требование так и напишите, что у вас с контрагентом заключен договор оказания услуг, который не предусматривает оформление запрашиваемых документов.

Такое право дает вам дает п. 5 ст. 93.1 НК РФ, он в подобной ситуации поможет избежать штрафа по ст. 126 НК РФ.

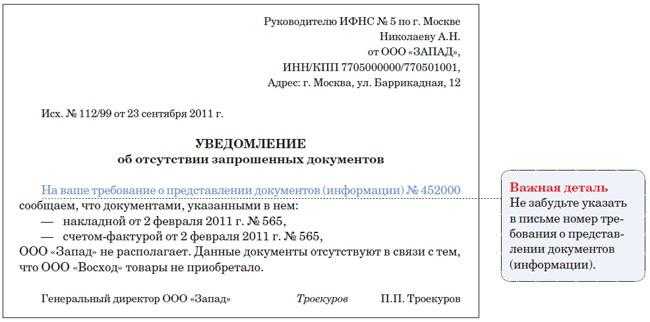

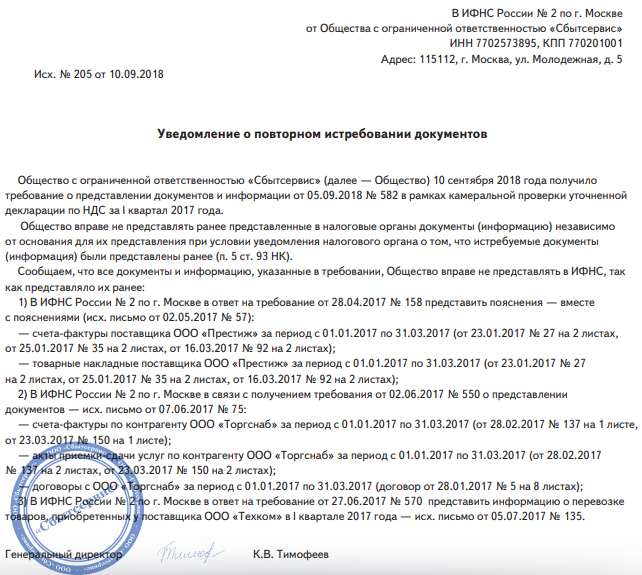

Вы вправе не представлять документы в налоговый орган повторно.

Правда тут есть нюансы. Разрешено без штрафов не представлять повторно документы (информацию), которые ранее уже были представлены инспекцию, но не игнорируйте запрос налоговиков, в течение пяти дней после получения требования, сообщите в ФНС о том, что запрошенные документы уже представлялись ранее (в п. 5 ст. 93 НК РФ).

На вас возлагается обязанность представить только те документы, которые не сдавали ранее. Также придется подать документы повторно, если вы ранее предоставляли налоговикам оригиналы и на момент запроса они вам их вернули.

Вы можете не представлять документы срок хранения которых истек.

Чтобы избежать штрафа, по общему правилу не игнорируйте запрос из налоговой инспекции, а письменно известите инспектора, что у вас нет запрошенных документов, так как по ним законно истек срок хранения. В таком случае инспекторы опоздали с контрольными мероприятиями по запрашиваемой первичке.

Вы вправе не пускать сотрудников ФНС на вашу территорию.

У инспекторов нет полномочий в рамках встречной проверки производить осмотр на территории налогоплательщиков. В прошлом году Верховный суд поддержал компанию в апелляционном определении № АПЛ19-333 от 27.08.2019 года. Однако если сделка была реальной, то вы можете пустить контролеров, чтобы они, например, убедились в наличии у вас склада для хранения товара и т.д. Обычно контролеры рвутся на территорию контрагента проверяемого лица, когда подозревают нереальность сделки. Пускать или не пускать на свою территорию контролеров это ваше право, а не обязанность.

Разрешается не предоставлять секретные рецептуры и технологию производства.

В недавнем споре налоговики запросили у организации рецептуру алкогольных напитков, на что получили отказ. Судьи поддержали налогоплательщика, пояснив, что уникальная рецептура технологии производства не является документом, используемым для контроля за правильностью исчисления и уплаты налога, поскольку не относится ни к первичным учетным документам, ни к аналитическим регистрам налогового учета, а также не содержит расчета налоговой базы. В таком случае штраф за отказ неправомерен (Постановление АС Поволжского округа № Ф06-42680/2018 от 01.02.2019 года).

Если вас вызывают на допрос на «нейтральной территории».

Инспекторы в праве в рамках контрольных налоговых мероприятий вызывать в качестве свидетеля граждан, которым могут быть известны какие-либо обстоятельства, имеющие значение для проводимой проверки, в том числе, директора организации-контрагента (п. 1 ст. 90 НК РФ).

Обычно допросы свидетелей проходят в здании ФНС, допустимо проведение допроса свидетеля и по месту его пребывания (п. 4 ст. 90 НК РФ).

А вот проводить допросы свидетелей в кафе или на какой-то другой «нейтральной территории» инспекторам запрещено. Такие действия контролеров выходят за рамки правового поля, и вы смело можете отказаться от встречи. Мотивировать отказ в этом случае необязательно.

Что это вообще такое? Зачем им это? Они что, и без меня не могут справиться?

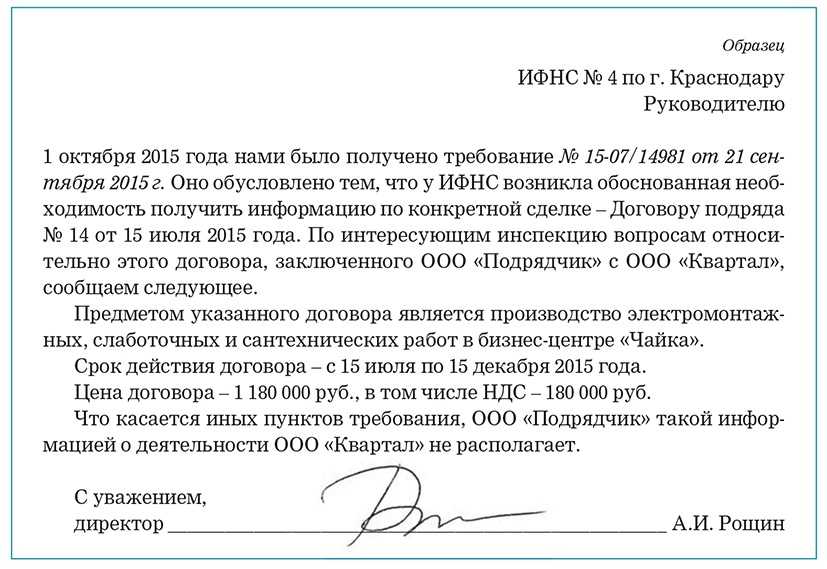

Встречная проверка – это одно из стандартных мероприятий налогового контроля, которое проводится для того, чтобы сопоставить документы и информацию, предоставленную проверяемым лицом и его партнерами для выявления каких-либо расхождений, признаков нереальности сделки, применения необоснованных цен и т.д. При ее проведении налоговый орган руководствуется ст. 93.1 НК РФ, а также подп. 4 п.1 ст.31 НК РФ и преследует только одну цель – найти несоответствия и доначислить налоги.

«Встречка» в отношении вашего контрагента проводится, если у него осуществляется выездная или камеральная проверка или если инспекторы подозревают в нем недобросовестного налогоплательщика либо «фирму-однодневку». Проанализировав документы всех участников сделки фискалам легче вскрыть нарушения, поэтому они производят «истребование документов у контрагентов и иных лиц».

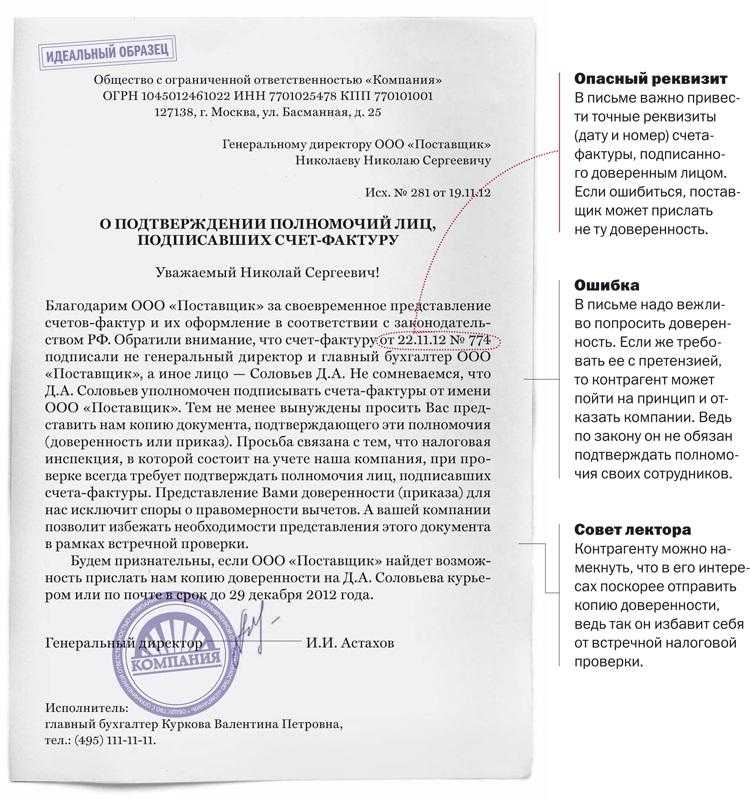

Необходимо понимать, что в рамках такой проверки сотрудники ФНС уполномочены запрашивать у вас не только документы, но и информацию. Причем это допустимо делать как у прямого контрагента, так и у любого лица, располагающего документами (информацией) в отношении проверяемого налогоплательщика.

Но полномочия инспекторов далеко не безграничны, вы обязаны предоставлять не все, что от вас требуют или рекомендуют предоставить сотрудники ФНС. Рассмотрим подробнее и разберемся, как не навредить ни себе, ни партнеру по бизнесу, отвечая на вопросы налоговиков. Материал базируется на нормативных актах, свежей судебной практике и разъяснениях чиновников.

Ответы на распространенные вопросы о том, почему повторное истребование документов нельзя оставлять без ответа

Вопрос №1: Может ли налоговая служба в рамках проведения камеральной проверки уточненной декларации по налогу повторно запросить у налогоплательщика документы, ранее переданные в ФНС при осуществлении проверки первичной декларации?

Ответ: Нет, налоговая служба не имеет на это права (Постановление ФАС Поволжского округа от 26.01.2012 № Ф06-12024/11, п. 9.1 ст. 88 НК РФ, п. 5 ст. 93 НК РФ).

Вопрос №2: Имеется ли ограничение на повторное истребование налоговой службой документов, предоставленных налогоплательщиком ранее в соответствии со статьей 93.1 НК РФ?

Ответ: Нет, Налоговый кодекс не содержит подобного ограничения — документы могут быть запрошены повторно.

Истребование документов в рамках камеральной налоговой проверки

Наиболее популярными требованиями налоговых органов о предоставлении документов и сведений являются запросы по итогам камеральной налоговой проверки. Камеральная налоговая проверка проводится на основании представленных налогоплательщиком деклараций.

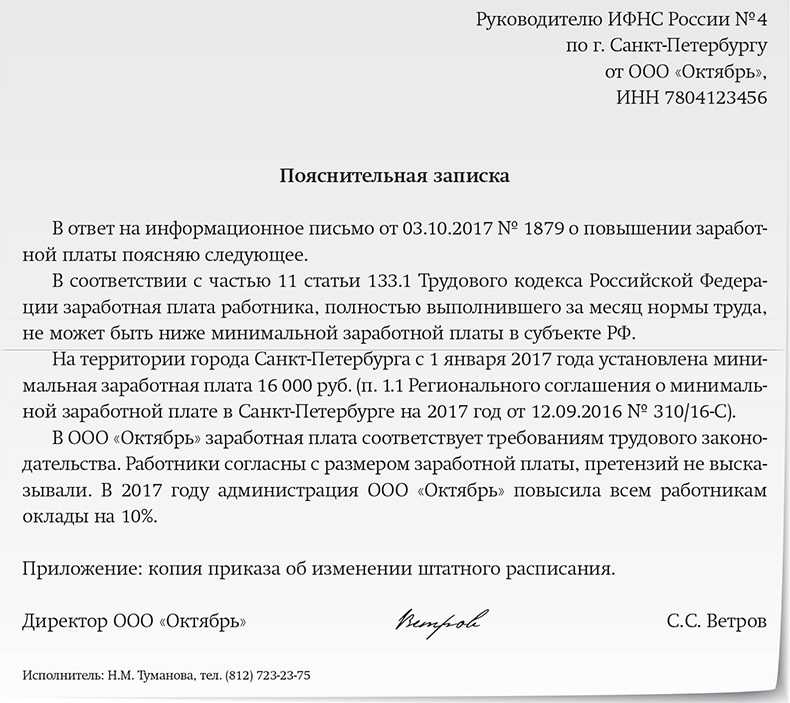

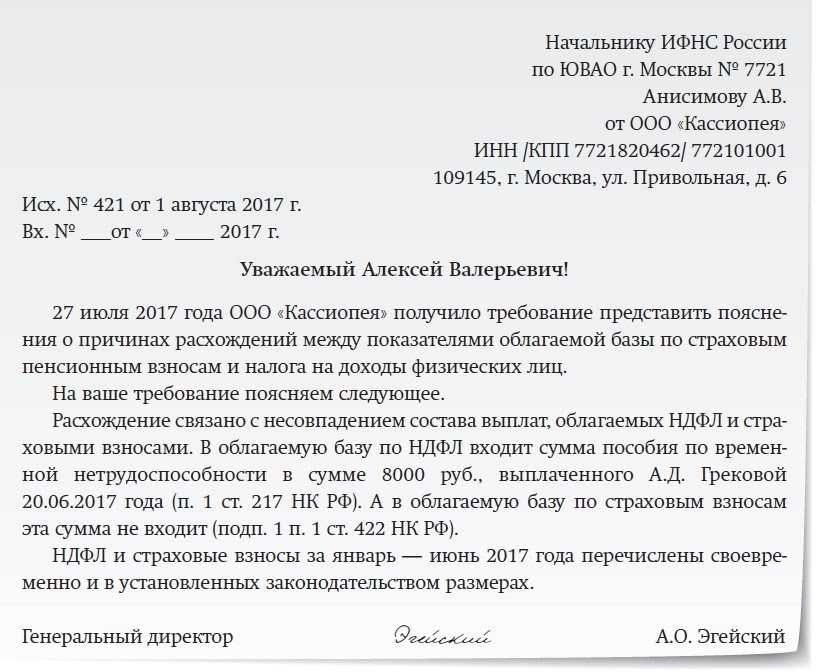

Налоговый орган вправе затребовать документы, которые налогоплательщик обязан был предоставить вместе с декларацией, но не приложил. Например, ст. 172 НК РФ определяет перечень документов, подтверждающих правомерность применяемого налогоплательщиком возмещения НДС. Или же в случае выявления несоответствий, противоречий, ошибок в предоставленных налоговых декларациях, налоговые инспекторы могут направить налогоплательщику требование пояснить возникшие расхождения.

Если замечания инспекции корректны, то налогоплательщик подает скорректированную декларацию. Если же с замечаниями он не согласен, то необходимо представить письменные пояснения и приложить документы, объясняющие причины выявленных расхождений и раскрывающие корректность представленных в декларации данных. Вместе с пояснениями, компания может представить копии документов, подтверждающих их достоверность, например приложить обороты по счетам, выдержки из регистров бухгалтерского или налогового учета, где отображен процесс формирования спорных показателей.

Например, инспекция может запросить дополнительные документы, если компания:

-

пояснения уменьшения показателей (если уточняющая декларация подана в течение двух лет после подачи исходной);

-

регистры налогового учета, обороты по счетам и даже первичные бухгалтерские документы, служащие основанием для произведенной коррекции (если декларация исправляется после истечения двух лет с момента подачи первоначальной).

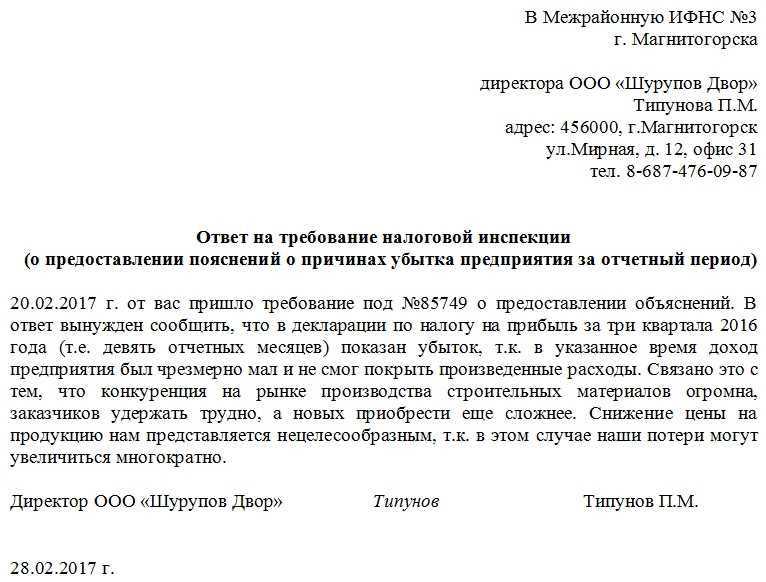

2. По итогам года получила убыток. В этом случае инспектор вправе направить требование о необходимости пояснить каким образом этот убыток сформировался.

3. Предъявила НДС к возмещению по внешнеторговым операциям по сумме, расходящийся со сведениями, полученными инспектором от таможенных органов или от других участников сделки.

4. Предоставила сведения об операциях, лежащих в основе расчета налоговой базы, которые не соответствуют тем, что есть у налоговой (например, расходятся со счетами-фактуры, декларациями, предоставленными другими налогоплательщиками, с данными регистраторов и пр.).

5. Пользовалась налоговыми льготами. Тогда инспектор может запросить документы, подтверждающие право на их получение.

6. И в других случаях, когда ИФНС выявила расхождения, несоответствия в представленных декларациях.

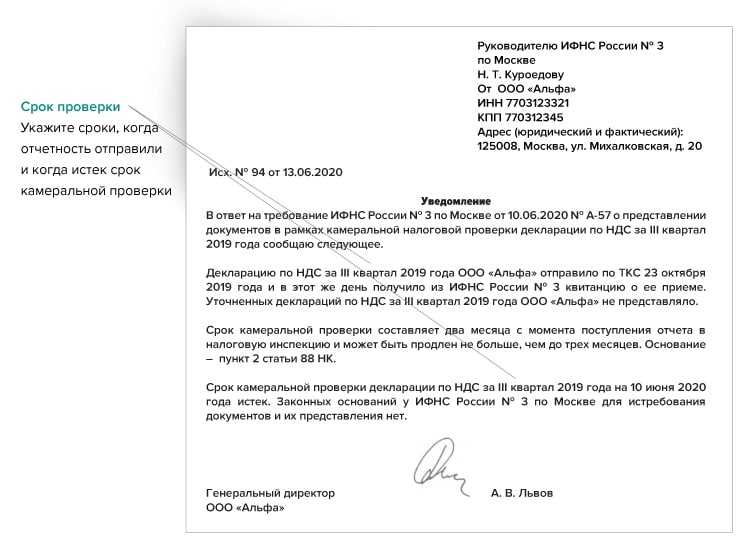

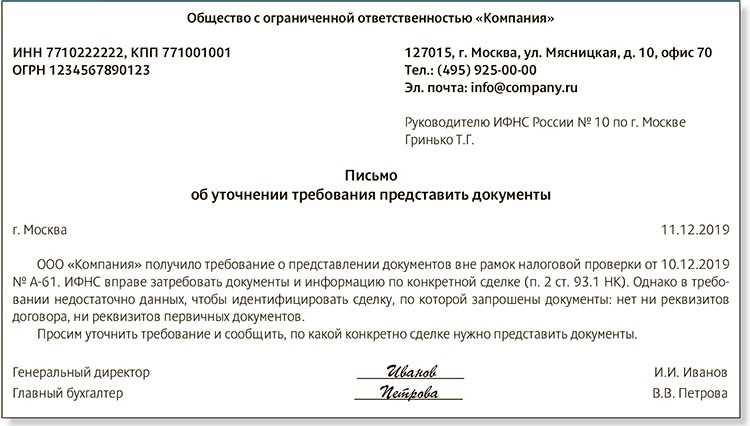

Важно отметить, что при проведении камеральной налоговой проверки инспектор рассматривает в декларации правильность исчисления налога, поэтому он может запрашивать информацию только по тому налогу, который проверяет, и в рамках периода, охватываемого проверкой. Требование о предоставлении документов, не имеющих к этому налогу отношения или выходящих за рамки проверяемого периода, является незаконным.. Следует иметь в виду, что законодательство ограничивает сроки проведения камеральных налоговых проверок

Например, для НДС такой срок составляет 2 месяца, и если требование отправлено позже, то такой запрос выходит за рамки налоговой проверки. Тогда налогоплательщик сможет предоставить мотивированный отказ в удовлетворении иска.

Следует иметь в виду, что законодательство ограничивает сроки проведения камеральных налоговых проверок. Например, для НДС такой срок составляет 2 месяца, и если требование отправлено позже, то такой запрос выходит за рамки налоговой проверки. Тогда налогоплательщик сможет предоставить мотивированный отказ в удовлетворении иска.