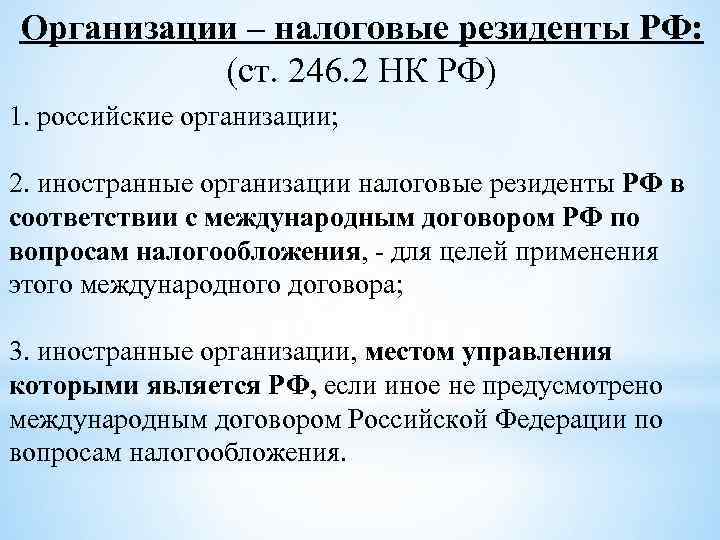

Как подтвердить статус налогового резидента в России?

От статуса налогового резидента, прежде всего, зависит размер налога, который должен уплачиваться с полученных доходов. Какими документами подтверждается резидентство: для иностранцев, проживающих в России, а также россиян, проживающих за рубежом?

Для того чтобы правильно рассчитать налоги с доходов в виде заработной платы, от продажи недвижимости, арендной платы, дивидендов, важно определить является ли получатель доходов резидентом России или нет

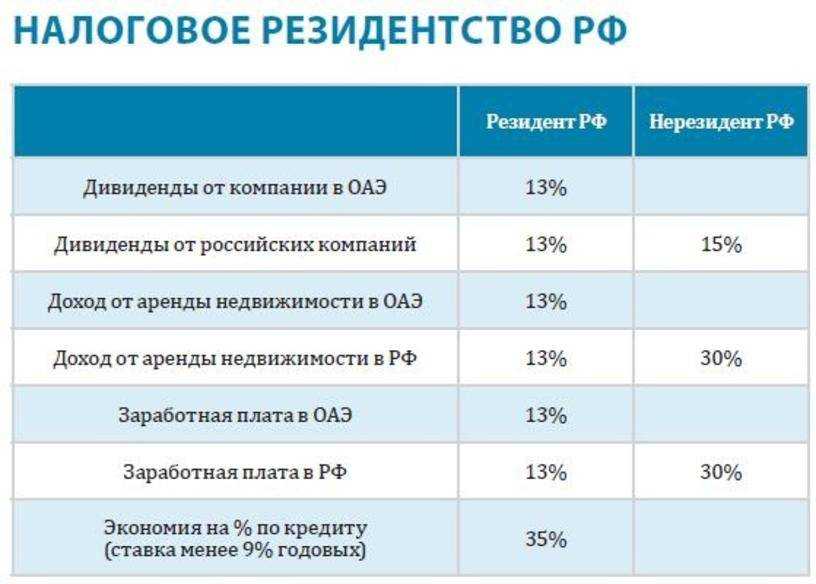

По какой ставке рассчитывается НДФЛ для налогового резидента России

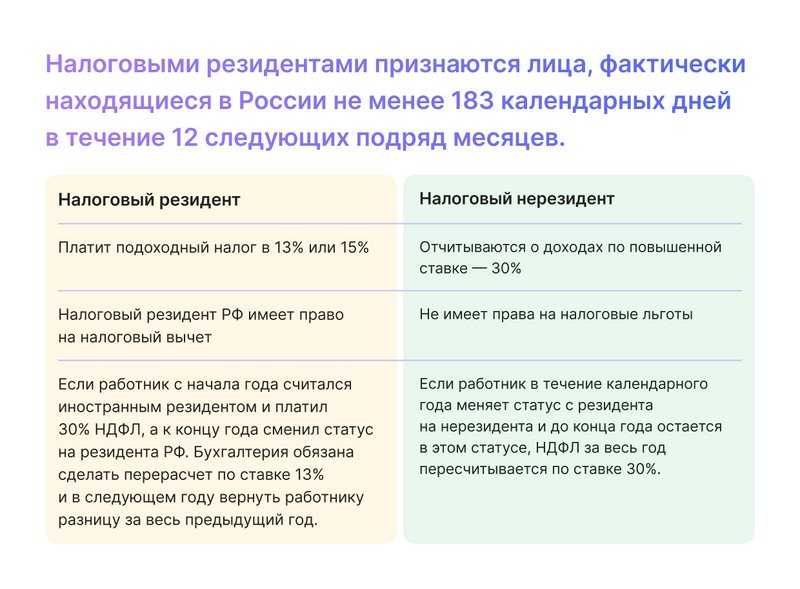

Для российского налогового резидента действует ставка НДФЛ в размере 13% или 15% — в части доходов, которые превысили 5 млн рублей (п. 1 ст. 224 НК).

Помимо этого, налоговые резиденты в России обладают рядом льгот. Например, выплаченные работнику суммы материальной помощи в ряде ситуаций, не подлежат налогообложению (п. 8 ст.

217 НК). Помимо этого, налоговым резидентам России предоставляются различного рода вычеты.

Может ли иностранец быть налоговым резидентом и как это подтвердить

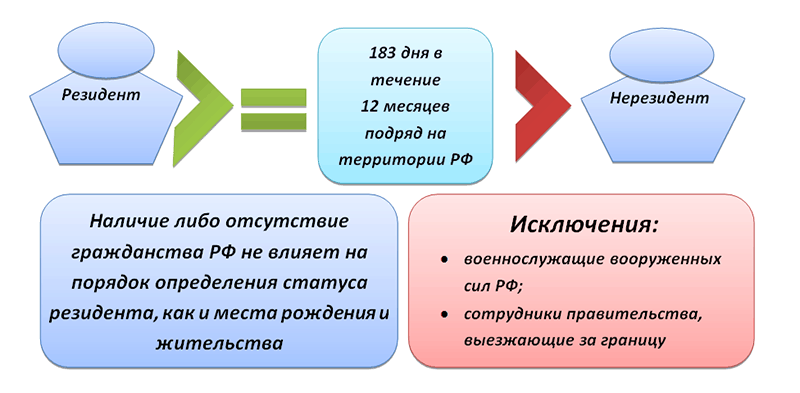

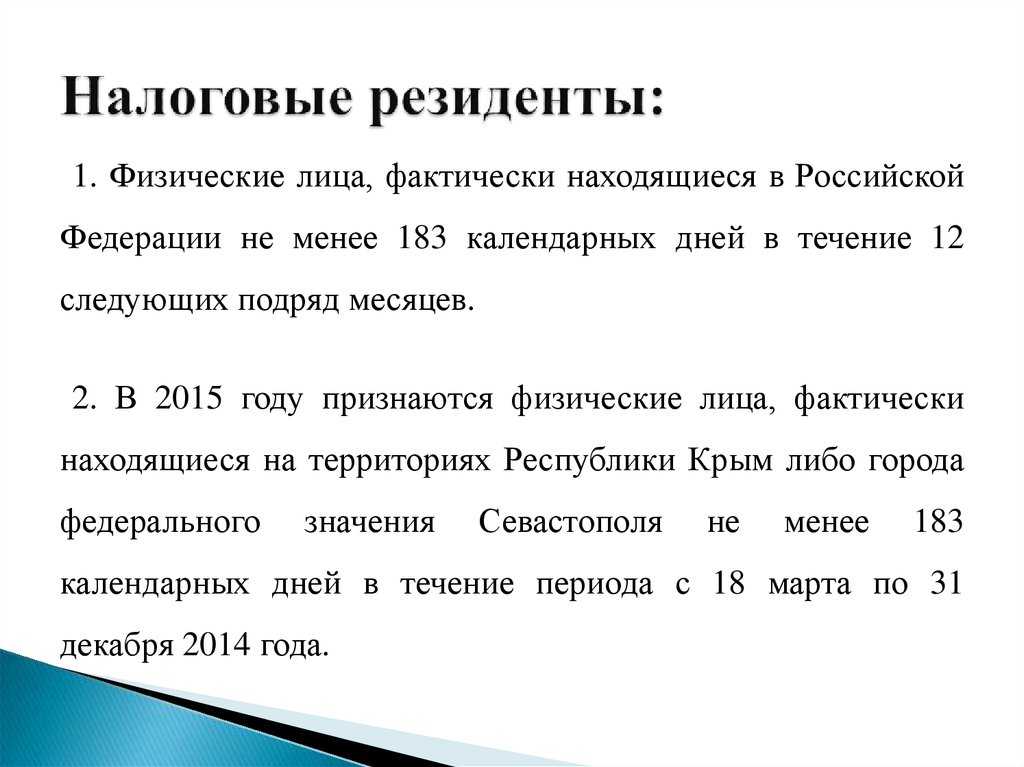

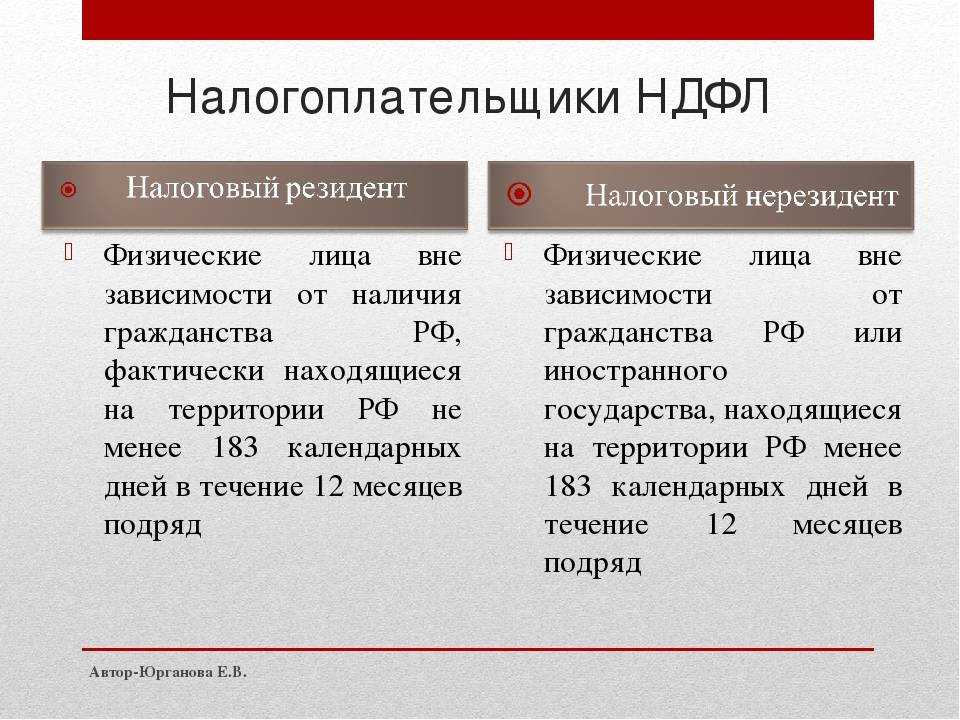

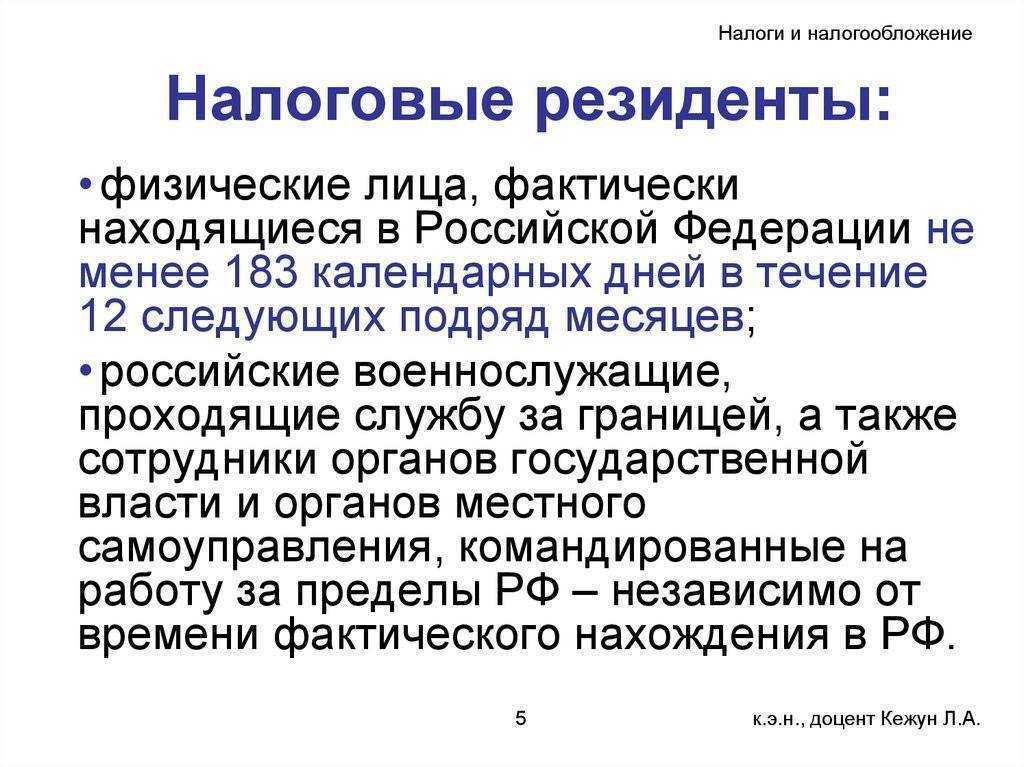

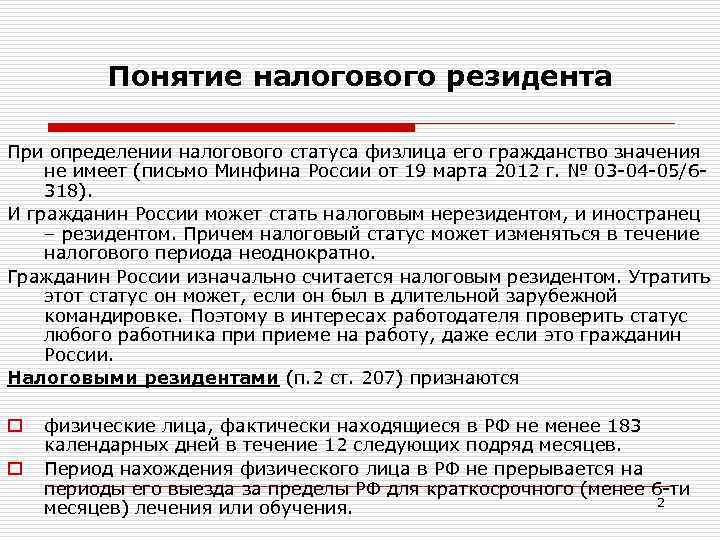

Налоговое резидентство не зависит от гражданства. Иностранец может стать налоговым резидентом России, если он находится в России не менее 183 календарных дней в течение 12 следующих месяцев подряд (п. 2 ст. 207 НК).

При этом день прибытия из-за границы и день выезда из России также входит в подсчет числа календарных дней нахождения в России.

Российское законодательство не содержит никаких запретов на вид медицинского либо образовательного учреждения. Например, гражданин Турции выезжал на родину на 120 дней для прохождения лечения. По прибытию в России он должен представить документы, подтверждающие прохождение лечения (письмо Минфина от 31.07.2020 № 03-04-06/6274). Это могут быть справки медицинского учреждения, договор на оказание медицинских услуг, паспорт с отметками о датах пересечения границы.

В этом случае у иностранца не разрывается число календарных дней, обязательных для сохранения статуса налогового резидента в России. Первым делом, бухгалтер должен запросить при трудоустройстве иностранца документы, которые подтверждают его резидентство. Это может быть трудовой договор, заключенный на срок более 183 дней, табель учета рабочего времени, копия паспорта с отметками пограничных служб, а также любые подтверждающие документы (письмо Минфина от 29.06.2021 № 03-04-05/51160).

Нужно ли проставлять апостиль на подтверждающих резидентство документах

Представленные документы не нужно заверять апостилем, если действуют иные правила в иностранном государстве и это определено соглашением (письмо Минфина от 13.10.2021 № 03-08-05/82799). На сегодняшний день можно принимать подтверждающие документы без апостиля от следующих государств: Латвия, Швейцария, Люксембург, Мальта, Казахстан, КНР, Гонконг, ОАЭ, Сингапур, Швеция, Австрия, Эквадор, Япония и Бельгия.

Почему важно правильно определить резидентство

Представим себе ситуацию — иностранец продал квартиру в России, будучи нерезидентом. Тогда он заплатит НДФЛ с продажной стоимости по ставке 30% и не вправе уменьшить выручку от продажи квартиры на фактические расходы на ее покупку (письмо Минфина от 22.06.2015 № 03-04-05/35996). И только если по итогам налогового периода иностранец приобретет статус налогового резидента РФ, то он сможет уменьшить продажную стоимость квартиры на сумму фактических затрат или применить налоговый вычет. А в определенных ситуациях НДФЛ может и вовсе не уплачиваться.

Например, если имущество находится в собственности более 3 или 5 лет. В этом случае налоговый статус продавца не имеет значения

Для бухгалтера компании, в которой трудоустроен работник, важно не упустить момент утраты работником статуса резидента РФ

Например, налоговый резидент РФ стал нерезидентом. Если статус работника до конца года уже не изменится, то нужно пересчитать налог. А если работник утратил статус, например, в феврале, но по окончании года он снова станет резидентом, налог можно не пересчитывать (письмо Минфина от 03.10.2013 № 03-04-05/41061). При необходимости, бухгалтер должен предоставить налоговые вычеты работнику.

- налоговый резидент

- иностранный работник

- НДФЛ

- пребывание иностранцев в РФ

- RosCo

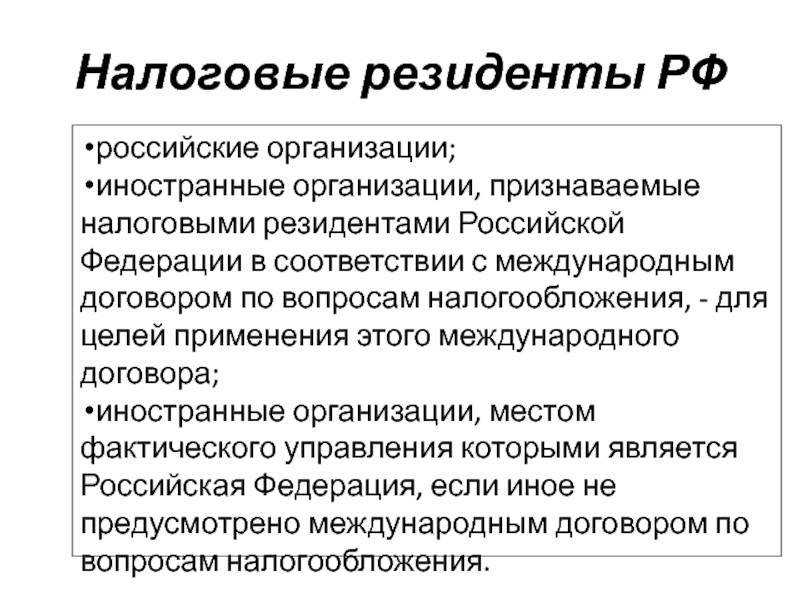

Изменение статуса налогового резидента

Изменение статуса налогового резидента может быть необходимо в следующих случаях:

Смена места пребывания. Если вы переезжаете в другую страну и становитесь ее налоговым резидентом, вам потребуется сообщить об этом налоговой службе своей предыдущей страны проживания. Вы должны убедиться, что ваш налоговый статус там изменен и что вы больше не должны выполнять налоговые обязательства в этой стране.

Продолжительное отсутствие. Если вы временно покидаете свою страну и становитесь налоговым нерезидентом, вам также может потребоваться уведомить налоговую службу о своем новом статусе

Это особенно важно, если у вас остается доход или финансовые обязательства в вашей родной стране.

Изменение законодательства. Возможно, что законодательство вашей страны или страны, где вы проживаете, изменилось, и вам нужно сообщить об изменении своего налогового статуса в соответствии с новыми правилами.

Для изменения статуса налогового резидента вам следует обратиться в налоговую службу своей страны проживания. Как правило, для этого требуется заполнить специальную форму и предоставить соответствующие документы. Будьте внимательны и соблюдайте все необходимые требования и сроки, чтобы избежать неприятностей и штрафов со стороны налоговой службы.

Важно помнить: изменение статуса налогового резидента может повлиять на ваши налоговые обязательства и перечень декларированных доходов. Если у вас возникают сомнения или вопросы, лучше проконсультироваться с профессиональным налоговым консультантом или юристом, чтобы избежать ошибок и оптимизировать свою налогооблагаемую ситуацию

Процесс изменения статуса

Изменение статуса налогового резидента может потребоваться в случае переезда в другую страну на постоянное место жительства, работы за границей или приобретения гражданства другого государства. В таких случаях необходимо сообщить налоговой службе о своем изменении статуса с целью прекращения уплаты налогов в родной стране и определения нового налогового резидентства.

Процесс изменения статуса налогового резидента включает следующие шаги:

- Определение нового налогового резидентства. Для этого необходимо узнать налоговые законы новой страны проживания и установить, когда считается, что вы становитесь налоговым резидентом этой страны.

- Сообщение налоговой службе о смене статуса. Для этого обратитесь в налоговую службу вашей родной страны с заявлением о смене статуса налогового резидента. В заявлении укажите свои новые данные и объясните причину изменения статуса.

- Предоставление документов налоговой службе. В зависимости от законодательства страны, вам могут потребоваться определенные документы для подтверждения изменения статуса. Это могут быть копии паспорта, вида на жительство, рабочего контракта и других документов, удостоверяющих ваше новое положение.

- Прекращение уплаты налогов в родной стране. После того, как налоговая служба подтвердит вашу смену статуса, вы будете освобождены от обязательств по уплате налогов в родной стране. Однако, необходимо учитывать, что возможны различные налоговые последствия, связанные с переездом или сменой статуса, поэтому рекомендуется проконсультироваться со специалистом в области налогообложения.

Обратите внимание, что процесс изменения статуса налогового резидента может различаться в разных странах. Поэтому перед принятием решения о смене статуса рекомендуется ознакомиться со специфическими требованиями и ограничениями налоговой системы новой страны

Документы, необходимые для изменения статуса

При изменении статуса налогового резидента необходимо предоставить следующие документы:

- Заявление о смене статуса налогового резидента.

- Копия паспорта или иного документа, удостоверяющего личность.

- Документы, подтверждающие наличие нового места жительства или работы за границей.

- Свидетельство о браке (при изменении статуса семьи).

- Документы, подтверждающие наличие имущества за границей (например, счета в банке, недвижимость).

- Копия документа, подтверждающего регистрацию в качестве налогового резидента другой страны (при наличии).

В случае, если изменение статуса происходит в связи с приобретением нового гражданства, также необходимо предоставить копию документа, подтверждающего новое гражданство.

Все предоставленные документы должны быть переведены на русский язык и нотариально заверены.

Обратите внимание, что перечень документов может отличаться в зависимости от конкретной ситуации. Рекомендуется обратиться в налоговую службу для более подробной консультации и получения точной информации о необходимых документах

Варианты подтверждения статуса

Согласно тексту вышеупомянутого Приказа ФНС, статус налогового резидента РФ подтверждается соответствующим документом (форма КНД 1120008), выдаваемым уполномоченным подразделением ФНС по запросу налогоплательщика.

Форма КНД 1120008

Данный документ охватывает годичный налоговый период, либо предшествовавший обращению заявителя, либо – текущий календарный год. В последнем случае подавать запрос на выдачу подтверждения следует не ранее, чем 03.07 текущего года.

Т.о., согласно вышеозначенному Приказу, процедура получения подтверждения включает следующие этапы:

- Составление заявления на предоставление подтверждения налогового статуса просителя (будь то физ- или юрлицо);

- Направление означенного заявления налогоплательщиком, либо его законным представителем в адрес уполномоченного органа;

- Получение заявителем подтверждения наличия (либо справки об отсутствии) статуса по итогам рассмотрения уполномоченным органом полученного запроса.

Предельный срок рассмотрения подобных заявлений – 40 календарных дней с момента получения в ФНС. Подтверждение выдается по каждому задекларированному источнику дохода и/или объекту имущества. Форма подтверждения – бумажный, либо электронный документ.

Подтверждение (либо справка об отсутствии) рассматриваемого статуса направляется заявителю по почте или через интернет. Желаемый способ доставки указывается в заявлении.

Варианты подтверждения

Первый возможный вариант получения рассматриваемого подтверждения – подача прошения (форма 1111048) в адрес территориального отделения ФНС по месту регистрации налогоплательщика. Если подтверждение требуется за текущий год, заявителю достаточно подать лишь прошение – лично, либо почтовым отправлением с уведомлением о вручении.

Форма 1111048

Бланк заполняется от руки печатными буквами, сведения приводятся в соответствии с экономическим статусом налогоплательщика (ИП, физ- или юрлицо) и подтверждающими это документами.

Если действие подтверждения должно охватывать период ранее трех лет, предшествовавших текущему (на момент подачи) году, то заявление также должно укомплектовываться иными документами (точный перечень зависит от конкретной ситуации, требующей наличия формы КНД 1120008):

- Для юрлиц и ИП: банковские выписки и погашенные платежные поручения, копии налоговых деклараций, мемориальные ордера, регистры налогового учета, либо иные документы (в т.ч. устанавливающие необходимость получения рассматриваемого подтверждения);

- Для физ. лиц: копии деклараций (по форме 3-НДФЛ) с отметками ФНС, либо иных документов, подтверждающих факты уплаты налогов по иным финансовым операциям, осуществленным за учетный период.

Для этого нужно:

- Зарегистрироваться на данном сайте (можно создать новую учетную запись, использовать уже имеющиеся аккаунты сайтов ФНС или Госуслуги, либо электронную подпись) и заполнить профиль пользователя;

- Заполнить электронную форму предоставления подтверждения, аналогичную означенной выше (в данном случае отправка каких-либо дополнительных документов заявителем не требуется);

- Зарегистрировать и отправить запрос.

Заявитель может отслеживать статус обработки запроса. Результат может быть направлен заявителю как в электронном виде (документ в формате PDF), так и на бумажном носителе. Общий порядок рассмотрения запроса и направления заявителю подтверждения полностью аналогичен вышеозначенному.

Как физическому лицу стать налоговым резидентом Российской Федерации?

Усиление глобальных потоков миграции и общая тенденция к мобильности современного мира закономерно ведут к ситуации, в которой все больше людей задаются вопросом: «сколько и кому платить?» Для физических лиц вопрос резидентства и его установления актуален только в рамках взимания налога на доходы физических лиц (НДФЛ). На порядок уплаты иных имущественных налогов физлицами (например, транспортного) наличие статуса резидента не влияет.

В Российской Федерации для получения статуса налогового резидента не нужно подавать специальное заявление о присвоении резидентства, достаточно подпадать под законодательные критерии, предусмотренные для такого статуса.

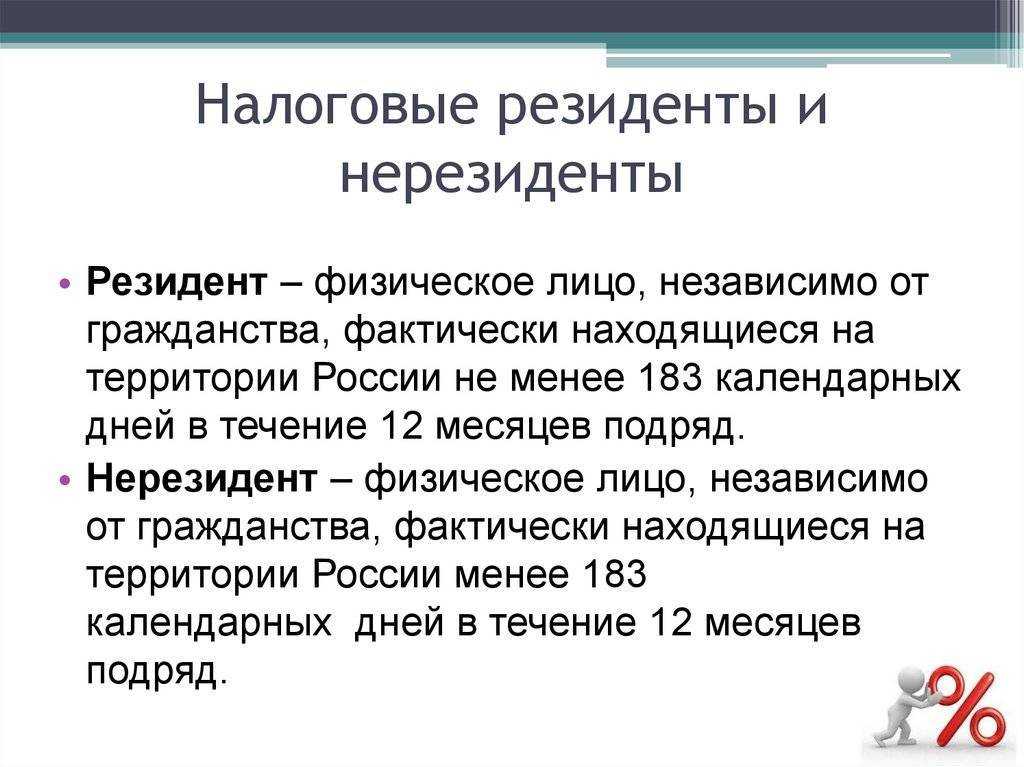

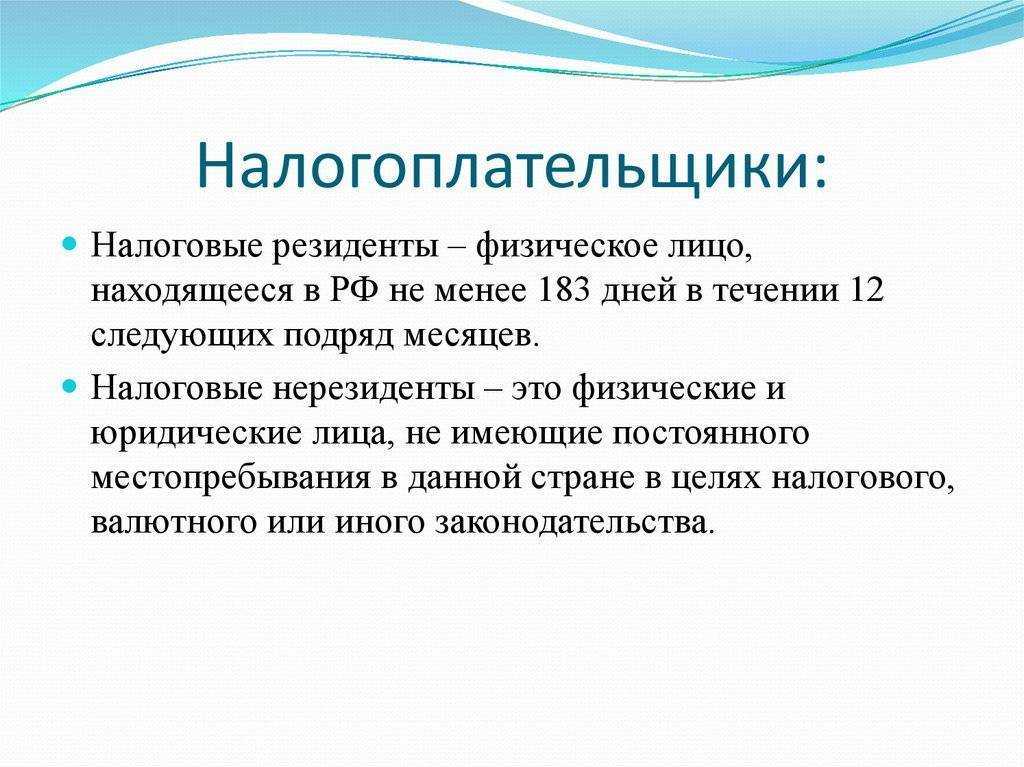

Налоговый резидент — это любой человек, который находится в России 183 календарных дня и более в течение 12 следующих подряд месяцев. Его гражданство при этом значения не имеет.

Засчитают в период нахождения в РФ:

- выезд за границу для краткосрочного (менее шести месяцев) лечения или обучения;

- выезд для исполнения трудовых или иных обязанностей, связанных с выполнением работ (оказанием услуг) на морских месторождениях углеводородного сырья.

Поскольку период в 183 дня составляет половину налогового периода (который равняется одному календарному году) – 6 месяцев, в первое полугодие нельзя установить окончательный статус физического лица в качестве резидента. Для получения «предварительного» статуса налогового резидента РФ физическому лицу необходимо физически находиться на территории Российской Федерации в течение 183 календарных дней в рамках 12-месячного периода, предшествующего дате получения дохода (т.е. данный временной промежуток в виде 12 месяцев может начинаться в одном налоговом периоде и заканчиваться в другом). Время нахождения в России рассчитывается в календарных днях. Необязательно, чтобы эти дни непрерывно следовали друг за другом.

В реальности же установление «предварительного» статуса актуально только для налогового агента, так как он исчисляет сумму налога на дату фактического получения дохода налогоплательщиком. В случае с заработной платой, например, налоговый агент может удерживать налог каждый месяц, при этом ему придется каждый раз «определяться» с размером ставки – чаще всего это 13% или 30%. В течение года лицо может уплачивать налог и как резидент, и как нерезидент, поскольку в первом полугодии будут учитывать срок его фактического нахождения в России из предыдущего календарного года

Важно понимать, что в конце текущего календарного года можно будет установить окончательный статус и соответствующую налоговую ставку. Если лицо приобретает статус нерезидента по итогам календарного года, то налоговый агент будет вынужден перерасчитать налоги с доходов такого лица за календарный год по более высокой ставке.

При декларировании доходов, налоги за которые физическое лицо уплачивает самостоятельно (например, выигрыши в лотерею, доходы от продажи имущества), налогоплательщик при заполнении декларации сам определяет свой статус как резидента или нерезидента.

Важно отметить, что сама налоговая инспекция не отслеживает вручную статус того или иного лица на наличие у него резидентства, равно как и лицо не обязано уведомлять налоговую о перемене своего статуса, что, однако, не снимает с последнего ответственности за неправильное исчисление и уплату налогов.

При желании, свой статус налогового резидента РФ можно подтвердить путем подачи заявления в налоговый орган с просьбой выдать подтверждающий документ. Доказать продолжительность своего фактического нахождения на территории России можно, предоставив копии страниц паспорта с отметками о пересечении границы, справки с места работы, приказы о командировках и др.

Открытие бизнеса в РФ налоговым нерезидентом

Открыть ИП и ООО нерезидентам в России несложно. Процедура похожа на регистрацию резидентами.

При оформлении ИП нерезидентам нужно представить в ФНС:

- Заявление (форма Р21001).

- Копию паспорта с переводом на русский язык (утвержденным у нотариуса).

- Вид на жительство или разрешение на временное проживание.

- Копию справки о регистрации по месту жительства или месту пребывания.

Для открытия ООО нерезидентам не требуется обязательное проживание в РФ. В налоговую достаточно принести заявление по форме Р11001, решение об учреждении ООО, гарантийное письмо, в котором указан юридический адрес будущей компании, и устав.

Если учредитель – гражданин другой страны, то к перечню документов нужно будет также приложить паспорт с нотариально заверенным переводом.

Что касается права на применение УСН для ИП и налога на профессиональный доход для самозанятых, то это тоже не запрещено, но место продажи товаров или оказания услуг должно находиться на территории России.

Понятия

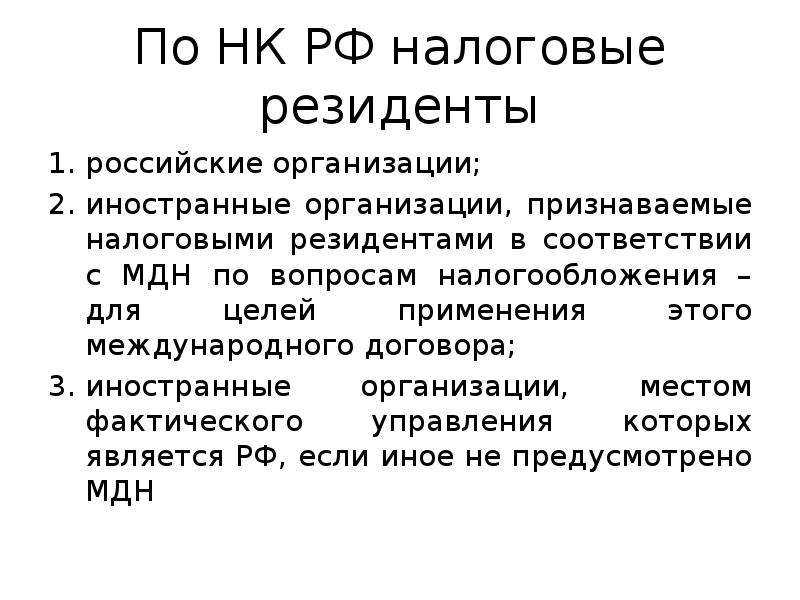

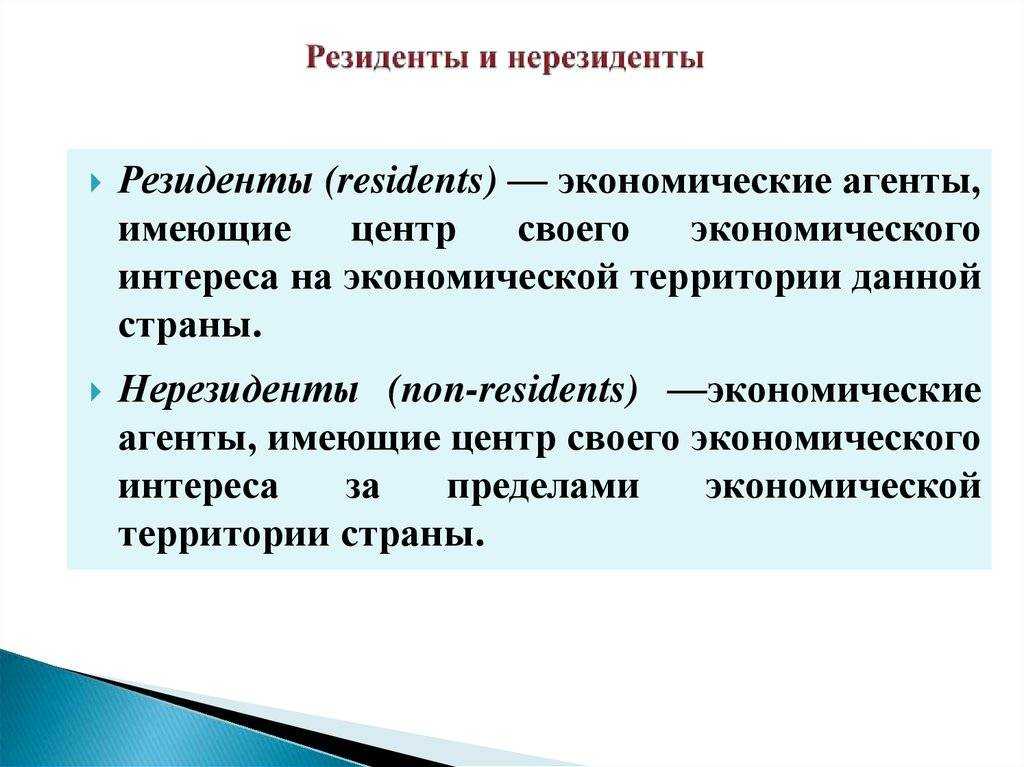

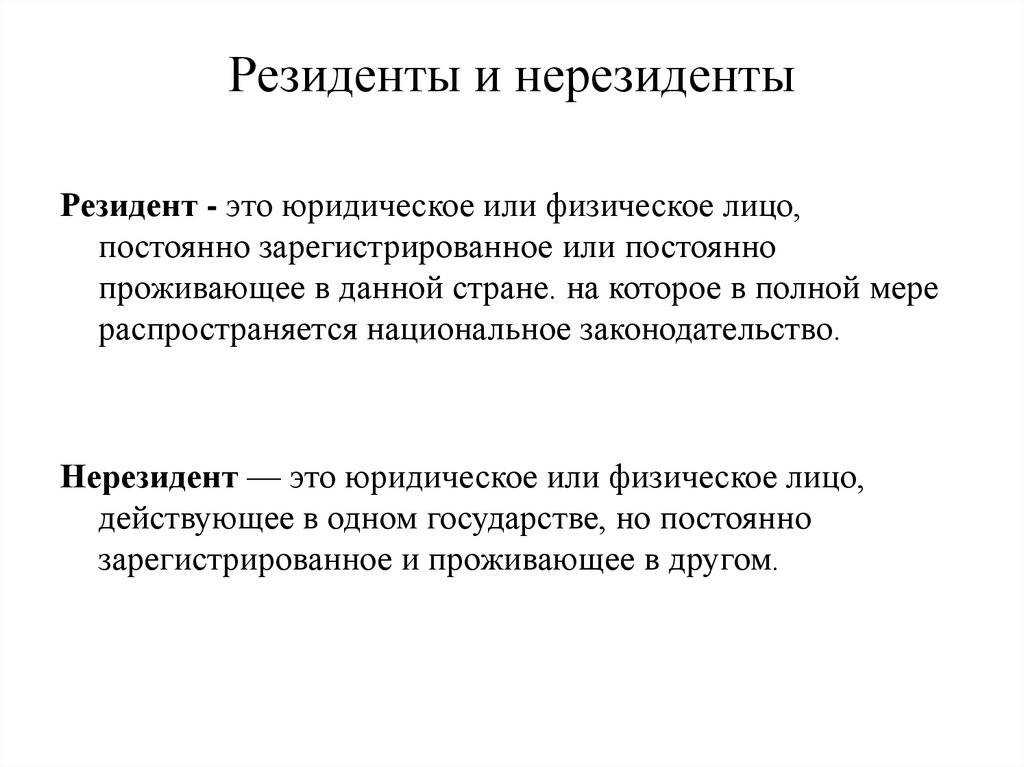

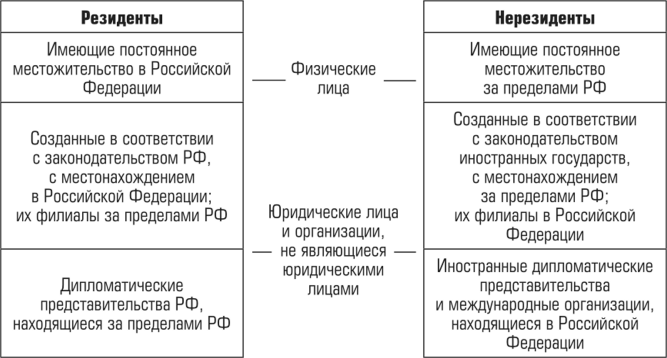

Термин относится к сфере гражданства. Следует отметить главное: если резидент — это обязательно гражданин страны, то нерезидент — это не обязательно иностранный гражданин.

Общее представление о резиденте: к нему относится юрлицо или физлицо, которое зарегистрировано в стране, к нему возможно полное применение местного законодательства.

К нерезиденту относятся те юридические или физические лица, которые функционируют в одной стране, но имеют регистрацию и место проживания в другой.

Статус резидента формируется под влиянием следующих принципов налогового резидентства:

- количество времени пребывания в стране;

- регулярное присутствие в стране (возможно с кратковременными выездами);

- наличие либо отсутствие вида на жительство, а также специальной визы (рабочей или учебной).

Перечисленные выше факторы характерны не только для нашей страны, но и для большинства иностранных государств.

Основными законодательными документами, на которые можно сослаться при определении статуса гражданина, являются:

- № 173-ФЗ «О валютном регулировании», последнее изменение от 03.08.2018 № 293-ФЗ.

- Налоговый кодекс РФ (ст. 207), последняя редакция от 03.04.2017 № 58-ФЗ.

Сертификат как главный документ

Под сертификатом налогового резидентства понимается очень важный документ, необходимый для применения международных соглашений во избежание налогообложения в двойной размере. Для чего нужна эта бумага?

Сертификат налогового резидентства РФ представляет собой документ, подтверждающий постоянное место нахождения лица для целей налогообложения. Он может иметь разные названия и особенности.

Основными случаями, в которых могут потребоваться документальные доказательства налоговой резиденции лица или организации, являются следующие:

- необходимость использования льгот в отношении дохода, выплачиваемого иностранному лицу;

- определение суммы налоговых обязательств лица в конкретной стране;

- необходимость утверждения статуса налогового резидента государства для других целей.

Налоговый резидент и «валютный» резидент все-таки не одно и то же

Налоговая служба напомнила, какие граждане являются резидентами для целей валютного законодательства. А также рассказала, какие штрафы ждут тех. Кто не уведомил ИФНС об открытии/закрытии счетов в банках, расположенных за пределами РФ.

Письмо ФНС от 16.07.2017 № ЗН-3-17/5523

Итак, валютными резидентами признаются граждане РФ. И если резидент открыл/закрыл счет/вклад в банке, находящемся за пределами РФ. Или изменились реквизиты этого счета/вклада, то резидент должен об этом уведомить ИФНС. И кроме того, в его обязанности входит представление отчета о движении средств по такому счету/вкладу.

За неподачу, например, уведомления гражданину грозит штраф в размере от 4000 руб. до 5000 руб. Если же он все же уведомил ИФНС, но с нарушением срока, то штраф составит от 1000 руб. до 1500 руб.

«Физикам»-нерезидентам больше не нужно сообщать о зарубежных счетах

Письмо ФНС от 25.01.2018 № ОА-4-17/1317

С 2018 года россиянам больше не нужно уведомлять инспекцию о заграничном счете. Если они проживают за рубежом более 183 дней в году. Новые правила валютного контроля за «физиками»-нерезидентами разъяснила ФНС в письме от 25.01.2018 № ОА-4-17/1317 и разослала его в УФНС.

С 1 января 2018 ослабили валютный контроль за нерезидентами (Федеральный закон от 28.12.2017 № 427-ФЗ). Такие «физики» больше не должны уведомлять налоговиков о том, что открыли или закрыли счета в банках. Которые расположены за границей — часть 8 статья 12 Федерального закона от 10.12.2003 ). Кроме того, «физики»-нерезиденты теперь могут свободно переводить деньги, минуя уполномоченные банки России.

Новое правило не затронуло россиян, которые проживают за границей менее 183 дней в году. Они, как и прежде, должны уведомлять налоговиков об открытых и закрытых счетах в иностранных банках.

Уведомление надо высылать в течение месяца. Если нарушить срок, контролеры могут оштрафовать на сумму до 1500 рублей (часть 2 статья 15.25 КоАП).

Для «физиков»-резидентов ввели и некоторые послабления. Например, они могут переводить деньги в иностранные банки с продажи недвижимости или автомобилей. Правда, такая «льгота» распространяется только на недвижимость, которая находится на территории государств — членов международной и межправительственной организации (ч. 5.1 ст. 12 Закона № 173-ФЗ). Между этой страной и Россией должно быть соглашение об автоматическом обмене финансовой информацией (соглашение от 29.10.2014).

Сейчас список стран, с которыми Россия будет обмениваться информацией, не утвержден. Но ФНС уже разработала приказ от 4 декабря 2018 г. N ММВ-7-17/784@, согласно которому всего стран 88. К примеру, соглашение есть с Китаем, Чехией, Польшей и т. д.

Изменилось понятие «валютный резидент». По новым правилам все россияне — резиденты

Не важно, сколько дней в году они проводят в других странах (подп. «а» п

6 ч. 1 ст. 1 Закона № 173-ФЗ).

| ИСПОЛЬЗУЕМАЯ ЛИТЕРАТУРА и ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ |

- 3-НДФЛ ПРИМЕР заполнения декларации онлайнКто получил доход (кроме зарплаты) в обязательном порядке должны сдавать декларацию 3-НДФЛ. А также те, кто хочет получить вычеты по НДФЛ. Как правильно заполнить декларацию 3-НДФЛ

- Скачать и заполнить Программа Налогоплательщик 2024

Выявленные различия между налоговым и валютным законодательством

На основании изложенной информации можно сделать выводы о различиях, которые отображены в таблице ниже.

|

Налоговое законодательство |

Валютное законодательство |

|

Резидентом в сфере налогов может выступать любое физлицо или юрлицо со сроком пребывания на территории страны свыше 183 дней |

Резидентом может быть только гражданин РФ, иностранец, лицо с отсутствием гражданства, получившее вид на жительство |

|

Статус резидента теряется при отсутствии гражданина в стране свыше 6 мес. в году (кроме командировок, выездов на учебу или лечение) |

Статус резидента теряется при нахождении на территории иностранного государства 1 год и более независимо от причин |

|

Иностранцы становятся резидентами, прожив в стране более полгода |

Иностранцы становятся резидентами после оформления вида на жительство |

В чем отличие гражданина от резидента

Налоговый резидент и гражданин России — это не одно и то же, так

как статус резидентства не зависит от гражданства. Если гражданин

РФ находится на родине менее 183 дней, он перестает быть

резидентом. А иностранец, приехав к нам более чем на 183 дня,

становится резидентом РФ со всеми правами.

Итак, гражданин России может быть налоговым нерезидентом и

платить 30% налога, а иностранец, наоборот, может стать налоговым

резидентом РФ и платить 13 или 15%.

Наличие Российского гражданства можно удостоверить такими

документами как:

- паспорт гражданина РФ, в том числе заграничный

паспорт; - дипломатический паспорт;

- служебный паспорт;

- паспорт моряка (удостоверение личности

моряка); - удостоверение личности

военнослужащего; - свидетельство о рождении, в котором отражены

данные о гражданстве одного из родителей; - свидетельство о рождении с отметкой,

подтверждающей наличие гражданства.

А что с двойным налогообложением

Если гражданин России надолго уехал из страны, вполне возможно, что он столкнётся с двойным налогообложением — ситуацией, когда налоги приходится платить в двух странах одновременно.

Особый момент — доходы от источников в России. При проживании за границей на протяжении свыше полугода они будут облагаться в РФ по ставке 30% для нерезидентов и в стране нового налогового резидентства по ставке, указанной в местном Налоговом кодексе, пояснил Владимир Тютюрюков из Высшей школы экономики.

Избежать двойного налогообложения можно, воспользовавшись соответствующими соглашениями между Россией и другими странами. По словам руководителя практики налогового консультирования FTL Advisers Александра Чочиева, сейчас такие договоры у РФ есть с 84 странами мира, в том числе большинством бывших советских республик. В зависимости от категории дохода договоры об избежании двойного налогообложения предусматривают два варианта решения проблемы:

- доход освобождают от налогообложения в одной из стран;

- уплаченный в одной стране налог засчитывают в счёт уплаты налога в другой стране.

«Если договора об избежании двойного налогообложения с конкретной страной у РФ нет (как, например, в случае с Нидерландами, договор с которыми прекращён с 2022 года), то устранение двойного налогообложения может стать проблемой, поскольку большинство юрисдикций (включая РФ) допускают применение освобождения или зачёт иностранного налога только в случаях, предусмотренных международными договорами», — продолжил эксперт.

Из упомянутых выше стран действующего соглашения об избежании двойного налогообложения у России нет только с Грузией, отметила Екатерина Вернюк из бюро Mialegis. Правительства двух стран разработали подобный документ ещё в конце 1990-х годов, однако он так и не вступил в силу.

С Узбекистаном аналогичный договор действует с 27 июля 1995 года, с Арменией — с 17 марта 1998 года, с Азербайджаном — с 3 июля 1998 года, а с Турцией — с 31 декабря 1999 года.

Нужно иметь в виду, что сейчас, на фоне последних политических и экономических событий, ситуация может измениться в любой момент — поэтому важно следить за актуальными новостями. «К сожалению, ввиду общей геополитической ситуации, на текущий момент иностранные государства начали приостановку действия тех или иных соглашений с РФ

Пока что договоры об избежании двойного налогообложения не были подвергнуты приостановке или расторжению, но риск таких действий со стороны отдельных государств, включая действия под влиянием отдельных государств, исключить нельзя. В связи с чем приводить перечень государств, с кем заключены такие соглашения, считаем нецелесообразно, а мониторить для заинтересованных лиц необходимо постоянно», — заключила Елена Гладышева из «РИ-консалтинг»

«К сожалению, ввиду общей геополитической ситуации, на текущий момент иностранные государства начали приостановку действия тех или иных соглашений с РФ. Пока что договоры об избежании двойного налогообложения не были подвергнуты приостановке или расторжению, но риск таких действий со стороны отдельных государств, включая действия под влиянием отдельных государств, исключить нельзя. В связи с чем приводить перечень государств, с кем заключены такие соглашения, считаем нецелесообразно, а мониторить для заинтересованных лиц необходимо постоянно», — заключила Елена Гладышева из «РИ-консалтинг».