Дебиторская задолженность: виды и их характеристики

Виды дебиторской задолженности

Дебиторская задолженность может быть разделена на следующие виды:

- Внешняя дебиторская задолженность — это долги, которые возникли у предприятия по отношению к поставщикам товаров или услуг в результате доставки товаров или предоставления услуг на кредитных условиях. Такая задолженность не может быть получена в наличной форме.

- Внутренняя дебиторская задолженность — это долги, которые возникли у предприятия в результате сделок между его подразделениями или между связанными организациями. Такая задолженность может быть получена в виде внутренних видеоордеров или внутренних бухгалтерских документов.

Характеристики дебиторской задолженности

Дебиторская задолженность имеет следующие характеристики:

- Сумма задолженности — это размер долгов перед кредиторами. Он может быть как меньше, так и больше 1 рубля.

- Срок задержки — это время, в течение которого дебитор должен выплатить свои долги. В зависимости от договоренностей между сторонами, срок может быть различным.

- Процентная ставка — это процент, который будет начислен на задолженность за определенный период. Он зависит от договоренностей между сторонами и может быть как фиксированным, так и переменным.

Если вы являетесь дебитором и у вас возникли вопросы по дебиторской задолженности, обратитесь к вашему юристу или финансовому сотруднику, чтобы узнать характеристики и условия ваших долгов. В случае, если вы кредитор, у вас также могут быть вопросы по невыплате долгов, поэтому обратитесь к специалисту для получения ответа и совета о возможности взыскания задолженности.

Дебиторская и кредиторская задолженность

В инструкции собраны материалы, в которых эксперты разобрали основные вопросы по учету, списанию, инвентаризации задолженности, а также разъяснения контролирующих органов.

Для удобства воспользуйтесь содержанием слева или навигацией ниже:

Бухгалтерский и налоговый учет, списание задолженности

Какими документами можно подтвердить безнадежную дебиторскую задолженность

Можно ли подтвердить безнадежность «дебиторки» электронными образами документов с официальных сервисов или скриншотами информации, которая размещена в ГИС.

Как учесть прощенную кредиторскую задолженность

Как учесть списание кредиторской задолженности, прощенной в рамках процедуры банкротства в связи с заключением мирового соглашения.

Обзор позиции судов и комментарии эксперта: по каким основаниям может возникнуть невостребованная кредиторская задолженность, на что обратить внимание при ее инвентаризации

Можно ли учесть убытки от прощения долга в расходах

Могут ли суммы дебиторской задолженности, прощенной контрагенту, уменьшать налог на прибыль и можно ли приравнять их к безнадежным долгам и списать в составе внереализационных расходов.

Когда безнадежные долги ликвидированного контрагента можно списать

У организации осталась дебиторская задолженность ликвидированного контрагента-должника. Когда эту сумму можно списать в расходы в целях налогообложения прибыли?

Инвентаризация задолженности

Как провести инвентаризацию: пошаговая инструкция

Когда проводится обязательная и добровольная инвентаризация и какие документы для этого понадобятся. Кого нужно включить в состав инвентаризационной комиссии для проверки имущества и обязательств, образец приказа о создании такой комиссии.

Как часто нужно проводить инвентаризацию дебиторской задолженности и какими документами оформлять.

Акт сверки взаиморасчетов: инструкция и образец по заполнению

Акт сверки взаиморасчетов можно использовать для подтверждения наличия или отсутствия долга. Как провести сверку и оформить ее результаты — читайте в статье.

Резервы по сомнительным долгам в бухгалтерском и налоговом учете

Резерв по сомнительным долгам в налоговом учете

Какие долги можно включать в расчет резерва, а какие — нет. Как формировать резерв в налоговом учете. Пример расчета резерва по сомнительным долгам.

Резерв по сомнительным долгам в бухгалтерском учете

Как оформить резерв по сомнительным долгам при упрощенном способе ведения бухучета и при применении ПБУ 18/02 — инструкция и практические примеры.

Уступка прав требования, взаимозачет

Договор цессии: какие налоговые последствия возникают при продаже долга

Организации вправе предать право взыскания дебиторской задолженности третьим лицам. Какие последствия возникнут у должника, продавца, покупателя долга при его продаже — читайте в статье.

Как списать взаимную задолженность между организациями

Кредиторскую и дебиторскую задолженность одновременно по одному контрагенту можно закрыть путем выполнения обязательств. Виды взаимозачета, порядок их оформления, а также примеры отражения в бухгалтерском и налоговом учете — смотрите в статье.

Дебиторская и кредиторская задолженность в бухгалтерской отчетности

В инструкции «Годовая бухгалтерская отчетность» собраны материалы, которые помогут разобраться, как отражать задолженность в годовом отчете.

Факторинг

Кому нужен факторинг, чем он отличается от кредита, какие есть плюсы и минусы этого инструмента и какими проводками отражать факторинговые операции в бухучете.

Вебинары

Безнадежные долги: так ли уж всё безнадежно

- Можно ли признать дебиторскую задолженность безнадежной на основании судебного решения

- Можно ли списать безнадежный долг в более позднем периоде, чем он возник

- Можно ли признать безнадежными все долги контрагента, если исполнительное производство (принудительное взыскание) прекращено только по части из них

- Можно ли при переходе с УСН на ОСН учесть в расходах сомнительный (безнадежный) долг, возникший на упрощенке

Советы по ведению учета дебиторской и кредиторской задолженности

Учет дебиторской и кредиторской задолженности является важным аспектом финансового управления предприятия. Правильное ведение учета позволяет эффективно контролировать дебиторскую и кредиторскую задолженность, снижать риски и улучшать финансовое состояние компании. В данном разделе представлены советы и рекомендации по ведению учета дебиторской и кредиторской задолженности.

1. Сформировать счета и группировку учета

Первым шагом в ведении учета дебиторской и кредиторской задолженности является сформирование соответствующих счетов и группировка учета. Необходимо определить основные счета для записи дебиторской и кредиторской задолженности, а также создать необходимые группировки для удобства анализа и контроля.

2. Регулярно анализировать оборачиваемость дебиторской задолженности

Одним из ключевых показателей эффективности управления дебиторской задолженностью является оборачиваемость. Регулярный анализ оборачиваемости позволяет оценить эффективность работы с покупателями, выявить причины задержек в оплате и принять меры для их устранения.

3. Своевременно узнать об основаниях кредиторской задолженности

Для эффективного управления кредиторской задолженностью необходимо своевременно узнавать об основаниях ее возникновения. Это позволяет избежать просрочек платежей, сохранить добрые отношения с поставщиками и использовать возможности для снижения затрат.

4. Проверять размеры задолженности по сроку

Проверка размеров задолженности по сроку является важным шагом в учете дебиторской и кредиторской задолженности. Это позволяет выявить просроченные платежи и принять необходимые действия для их возврата или урегулирования.

5. Анализировать дебиторскую и кредиторскую задолженность по выручке

Анализ дебиторской и кредиторской задолженности по выручке помогает оценить их влияние на финансовые результаты предприятия. Это позволяет выявить положительно или отрицательно влияние задолженности на прибыль и принять меры для ее оптимизации.

6. Практическое использование дополнительной информации

При ведении учета дебиторской и кредиторской задолженности полезно использовать дополнительную информацию. Например, информацию о состоянии рынка, условиях страхования, особенностях работы с покупателями и поставщиками. Это помогает принимать взвешенные решения и улучшать управление задолженностями.

7. Формирование резервов по сомнительным дебиторским задолженностям

Одной из важных задач в учете дебиторской задолженности является формирование резервов по сомнительным долгам. Это позволяет учесть возможные потери и снизить риски неплатежей.

8. Лучше управление кредиторской задолженностью

Управление кредиторской задолженностью также является важным аспектом ведения учета. Необходимо контролировать сроки платежей поставщикам, использовать возможности для отсрочки платежей и улучшения условий поставок.

9. Постоянный анализ движения дебиторской и кредиторской задолженности

Постоянный анализ движения дебиторской и кредиторской задолженности позволяет контролировать их изменения и выявлять причины образования задолженности. Это помогает принимать меры для ее снижения и улучшения финансового состояния предприятия.

10. Проверка обязательств по дебиторской и кредиторской задолженности

Проверка обязательств по дебиторской и кредиторской задолженности является важным шагом в учете. Необходимо сверять данные о задолженности с документами и выявлять возможные расхождения. Это позволяет избежать ошибок и снизить риски возникновения проблем при взаиморасчетах.

Все вышеперечисленные советы и рекомендации помогут правильно вести учет дебиторской и кредиторской задолженности, улучшить финансовое состояние предприятия и снизить риски неплатежей.

Группировка долгов

Чтобы управлять долгами, нужно сначала разделить их на несколько групп.

Две самые большие группы — это:

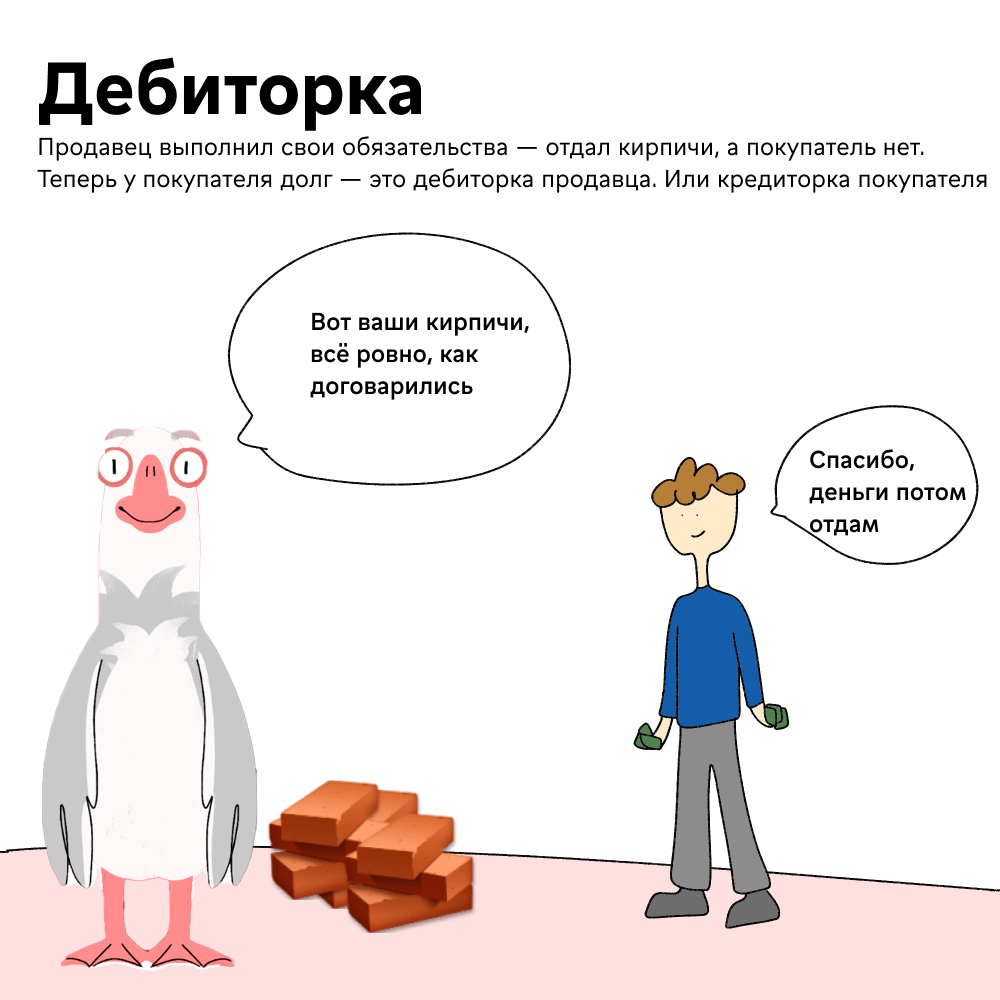

- дебиторская задолженность (дебиторка) — это то, что должны вам;

- кредиторская задолженность (кредиторка) — ваши долги перед кем-то.

Дальше нужно эти группы разделить еще на несколько подгрупп. Всю информацию получают по данным бухучета.

Для дебиторки:

- задолженность покупателей по отгруженным товарам или по оказанным услугам. То есть вы уже поставили товар или оказали услуги, но контрагенты вам еще не заплатили. В бухучёте это сальдо (т.е. остаток) на конец отчётного периода по дебету счёта 62 «Расчеты с покупателями и заказчиками»;

- задолженность по авансам, выданным поставщикам. То есть вы уже заплатили за товары или услуги, но еще не получили их. В бухучёте это сальдо по дебету счёта 60 «Расчеты с поставщиками и подрядчиками».

Для кредиторки:

- задолженность перед поставщиками за полученные товары или услуги. В бухучёте это сальдо по кредиту счёта 60;

- задолженность перед покупателями или заказчиками по полученным авансам. Вам заплатили за товары или услуги, но вы еще их не поставили или не оказали. В бухучёте это сальдо по кредиту счёта 62.

Дальше задолженность группируют:

По контрагентам. А если взаимоотношения с контрагентом частые и разнообразные, можно по одному контрагенту сделать и более детальную группировку: по актам, накладным и т.д.

Распределение задолженности по контрагентам или договорам легко получить из любой бухгалтерской программы. Для этого достаточно сформировать стандартный отчёт: оборотно-сальдовую ведомость (ОСВ) по нужному счету — 60 или 62.

По срокам. Это тот период, в течение которого нужно получить или заплатить деньги, отгрузить товар и т.п. Для этого используют специальный отчёт — реестр старения, в котором все долги компании распределяют по периодам погашения. Отдельной графой показывают просроченную задолженность.

Реестр старения дебиторской задолженности на 30.09. 2020

Реестр старения дебиторской задолженности на 30.09. 2020

Имея на руках отчёт, вы сможете избежать ситуаций, когда прибыль есть, а денег нет, потому что они зависли в дебиторке, а за возвратом никто не следит. Или штрафов от поставщиков за просрочку платежа и т.д.

По другим параметрам. Группировать долги можно по-разному, в зависимости от того, что хотите проанализировать.

Например, вы хотите оценить работу своих снабженцев или продажников. Тогда долги делят по ответственным менеджерам. Вы сможете понять, следят ли они за своевременной отгрузкой, допускают ли просрочки по оплате и в целом насколько ответственно относятся к работе.

Если компания ведет деятельность в разных регионах, для анализа ситуации в каждом регионе делят долги по территориальному признаку.

Имея данные в разных разрезах, вы сможете оценить вес каждого менеджера, региона, контрагента в общей сумме долга. Для этого используют АВС-анализ. Как его провести, мы рассказали здесь.

Распределение задолженности по регионам, менеджерам или срокам — это уже не типовые формы отчётов, в стандартных функциях бухгалтерских программ их нет. Небольшая организация может вручную собрать информацию в Excel, а средние и крупные компании обычно используют комплексные информационные системы, в которых бухгалтерские данные автоматически переносятся в аналитические отчёты.

Счета учета дебиторской и кредиторской задолженности

Согласно Плану счетов «для обобщения информации о всех видах расчетов организации с различными юридическими и физическими лицами, а также внутрихозяйственных расчетов используются счета разд. VI Расчеты». При этом расчеты иностранными валютами учитываются на счетах этого раздела в рублях в суммах, определяемых путем пересчета иностранной валюты в установленном порядке. Одновременно эти расчеты отражаются в валюте расчетов и платежей. Расчеты иностранными валютами учитываются на счетах этого раздела обособленно, т. е. на отдельных субсчетах.

К разделу

VI «Расчеты» относятся следующие счета:

— 60 «Расчеты

с поставщиками и подрядчиками»;

— 62 «Расчеты

с покупателями и заказчиками»;

— 63 «Резервы

по сомнительным долгам»;

— 66 «Расчеты

по краткосрочным кредитам и займам»;

— 67 «Расчеты

по долгосрочным кредитам и займам»;

— 68 «Расчеты

по налогам и сборам»;

— 69 «Расчеты

по социальному страхованию и обеспечению»;

— 70 «Расчеты

с персоналом по оплате труда»;

— 71 «Расчеты

с подотчетными лицами»;

— 73 «Расчеты

с персоналом по прочим операциям»;

— 75 «Расчеты

с учредителями»;

— 76 «Расчеты

с разными дебиторами и кредиторами»;

— 77 «Отложенные

налоговые обязательства»;

— 79 «Внутрихозяйственные

расчеты».

Дебиторская задолженность отражается в учете по дебету счетов: 60 «Расчеты с поставщиками и подрядчиками» (если организацией выдан аванс в счет поставки товара); 62 «Расчеты с покупателями и заказчиками» (при поставке товаров, работ, услуг в счет последующей оплаты); 68 «Расчеты по налогам и сборам» (в случае, переплаты в бюджет налогов, сборов); 69 «Расчеты по социальному страхованию и обеспечению» (если была произведена переплата при расчетах по социальному страхованию, пенсионному обеспечению и др.); 70 «Учет расчетов с персоналом по оплате труда» (если выплачены отпускные, а в следующем месяце работник принес больничный лист за этот период); 71 «Расчеты с подотчетными лицами» (в случае, если подотчетное лицо не возвратило выданные ему денежные средства); 73 «Расчеты с персоналом по прочим операциям» (при возникновении задолженности по возмещению материального ущерба и тому подобное); 75 «Расчеты с учредителями» (при возникновение задолженности учредителей по вкладам в уставный капитал); 76 «Расчеты с разными дебиторами и кредиторами» (в случае наличия задолженности по претензиям в пользу организации, по причитающимся дивидендам, по возмещению ущерба по страховому случаю).

Кредиторская задолженность отражается в по кредиту счетов: 60 «Расчеты с поставщиками и подрядчиками» (при приобретении товаров, работ, услуг на условиях последующей оплаты); 62 «Расчеты с покупателями и заказчиками» (в случае получения аванса организацией в счет поставки товара); 68 «Расчеты по налогам и сборам» (при возникновении задолженности в бюджет налогов, сборов); 69 «Расчеты по социальному страхованию и обеспечению» (задолженность перед государственными внебюджетными фондами); 70 «Учет расчетов с персоналом по оплате труда» и другие.

При этом

по большинству счетов 6 класса субсчета не предусмотрены, поэтому перед

бухгалтером становится задача по формированию субсчетов и аналитических счетов,

кроме того сальдо по счетам необходимо показывать развернуто: то есть у одного

счета может быть одновременно и дебетовое кредитовое сальдо.

В последние годы российский бухгалтерский учет движется по пути реформирования системы бухгалтерского учета в соответствии с международными стандартами финансовой отчетности. 06.12.2011 года был принят Федеральный закон № 402-ФЗ «О бухгалтерском учете» Согласно ст. 21 к документам в области регулирования бухгалтерского учета относятся федеральные стандарты которые должны устанавливать согласно ст. 21, п.3, пп. 5 план счетов бухгалтерского учета и порядок его применения.

Таким образом, рациональная организация бухгалтерского учета при помощи такого инструмента как учетная политика является основой для создания адекватной учетно-аналитической системы организации, которая нацелена на предоставление полной и правдивой информации внешнему и внутреннему пользователю, а также обеспечивает эффективное использования ресурсов субъекта хозяйственной деятельности. Эффективно организованный бухгалтерский учет в части дебиторской и кредиторской задолженности является источником информации для принятия управленческих решений относительно обеспечения организации оборотными активами и повышения ее платежеспособности.

Просмотров 4 556

Популярные статьи

1

Расчет себестоимости

Расчет себестоимости – очень сложный процесс

Важно не только правильно обобщить все затраты. Надо..

17.03.2020

•

Ольга Воробьева

2

PEST-анализ: что это такое и как его провести на примерах

Стратегический менеджмент – это работа с неопределенностью во внутренней и, особенно, во вне…

23.08.2019

•

Евгения Чернова

3

Анализ финансовых результатов деятельности компании: пошаговый алгоритм

Анализ финансовых результатов деятельности предприятия дает понимание, насколько эффективно оно ра…

31.01.2020

•

Ольга Воробьева

4

Система 5S на производстве: секреты успешного внедрения

Термин «5S» стал популярен в 1980-х годах в производственном секторе Японии. В это время успехи ко…

22.07.2019

•

Ильнар Фархутдинов

Учет расчетов с покупателями и заказчиками

Учет расчетов с покупателями и заказчиками ведется на счете 62 «Расчеты с покупателями и заказчиками», к которому могут открываться субсчета:

· 62-1 «Расчеты в порядке инкассо» — расчеты по предъявленным покупателям и заказчикам к оплате расчетным документам;

· 62-2 «Расчеты плановыми платежами» — расчеты с покупателями при наличии длительных хозяйственных связей, носящих постоянный характер и не заканчивающихся при поступлении оплаты по последнему расчетному документу;

· 62-3 «Расчеты с покупателями и заказчиками, обеспеченные полученными векселями».

На счете 62 обособленно учитываются авансы полученные, и соответственно данный счет может иметь как дебетовое, так и кредитовое сальдо.

По кредиту счет 62 корреспондирует:

· с дебетом счетов 50, 51, 52 — по получению денежных средств в оплату предъявленных покупателям и заказчикам счетов;

· с дебетом счета 62, субсчет «Авансы полученные» — по зачету авансов полученных;

· с дебетом счета 91 «Прочие доходы и расходы», субсчет «Прочие расходы» — при списании убытков от дебиторской задолженности, и т. д.

По дебету счет 62 корреспондирует с кредитом счетов 90-1 «Выручка», 91-1 «Прочие доходы» — на сумму предъявленных покупателям и заказчикам расчетных документов.

Аналитический учет на счете 62 ведется по каждому покупателю или заказчику и по каждому расчетному документу.

В случае если организация использует авансовую форму расчетов, то в бухгалтерском учете организации, получившей аванс, оформляются записи:

· При поступлении аванса на счета организации: Дебет счетов 50, 51, 52 Кредит счета 62, субсчет «Авансы полученные».

С суммы полученного денежного аванса организация должна исчислить НДС в бюджет. На сумму аванса заполняется счет-фактура, а в бухгалтерском учете делается запись:

o Дебет счета 62, субсчет «Авансы полученные», Кредит счета 68 — на сумму исчисленного НДС.

· При отгрузке продукции покупателю или сдаче заказчику выполненных работ полученная сумма аванса засчитывается в уменьшение задолженности перед покупателем (заказчиком), а в учете делаются записи:

o Дебет счета 62, субсчет «Авансы полученные», Кредит счета 62 — на сумму отгруженной продукции, включая НДС;

o Дебет 68, субсчет «НДС», Кредит счета 62, субсчет «Авансы полученные» — на сумму восстановленного НДС.

Аналитический учет ведется по каждому выданному и полученному авансу.

Целесообразность претензионного порядка

Для защиты законных интересов стороны всегда могут обратиться в суд. Но, как правило, более эффективным способом урегулирования конфликта является попытка досудебного решения вопроса. Одной из форм такого урегулирования является предъявление претензии – прямого указания другой стороне на несоблюдение ею тех или иных пунктов договора, а именно:

- ошибочное или некорректное действие;

- бездействие;

- просрочки и т.п.

Помимо фиксации подобных фактов, в претензии предъявитель выражает требование исправить отмеченные нарушения.

Вопрос: Как исчислять срок исковой давности: с момента вручения претензии подрядчику или с момента вручения заявления о недостатках работ?Посмотреть решение суда

Плюсы подачи претензии:

- это наиболее экономичный из всех способов разрешения конфликта;

- занимает значительно меньше времени, по сравнению с судебными разбирательствами;

- в большинстве случаев является необходимым этапом перед судебной тяжбой;

- во многих случаях может вообще предотвратить подачу иска;

ОБРАТИТЕ ВНИМАНИЕ! Подача претензии до обращения в суд является обязательной, если это прописано в нормативных актах организации, а также в договоре, пункты которого были нарушены. В противном случае суд вернет заявление из-за нарушения досудебной процедуры

Если же пункта о претензиях в договоре не было, можно при желании опустить претензионные операции и сразу искать правды в суде.

Анализ и контроль дебиторской и кредиторской задолженности

Для эффективного управления финансами и обеспечения финансовой устойчивости предприятия необходимо вести анализ и контроль дебиторской и кредиторской задолженности. Это позволяет своевременно выявлять и устранять проблемы, связанные с неуплатой или несвоевременным получением денежных средств.

Документы и показатели для анализа задолженности

Основными документами, используемыми для анализа дебиторской и кредиторской задолженности, являются счета-фактуры, акты выполненных работ или оказанных услуг, договоры и другие документы, подтверждающие поступление или выдачу денежных средств.

Показатели анализа дебиторской задолженности включают остаток дебиторской задолженности, сроки погашения задолженности, сумму списанных долгов и другие показатели.

Показатели анализа кредиторской задолженности включают остаток кредиторской задолженности, сроки погашения задолженности, сумму долга поставщикам и другие показатели.

Ведение и учет дебиторской и кредиторской задолженности

Ведение и учет дебиторской и кредиторской задолженности в программе «1С:Бухгалтерия 8.3» позволяет автоматизировать процесс учета и анализа задолженности. Для этого необходимо настроить соответствующие бухгалтерские счета и документы.

В учете дебиторской задолженности используется счет 60 «Расчеты с покупателями и заказчиками». Для отражения плановых платежей и погашения задолженности можно использовать документы счета-фактуры, акты выполненных работ или оказанных услуг.

В учете кредиторской задолженности используется счет 62 «Расчеты с поставщиками и подрядчиками». Для отражения плановых платежей и погашения задолженности можно использовать документы счета-фактуры, акты выполненных работ или оказанных услуг.

Контроль и анализ дебиторской и кредиторской задолженности

Для контроля и анализа дебиторской и кредиторской задолженности необходимо регулярно проводить осмотрительность. Необходимо проверять сроки погашения задолженности, анализировать показатели задолженности и принимать меры по их устранению.

В основном анализ дебиторской задолженности включает следующие шаги:

- Проверка сроков погашения задолженности. Необходимо сверить сроки погашения задолженности с условиями договора и принять меры по своевременному получению денежных средств.

- Анализ показателей задолженности. Необходимо проанализировать остаток дебиторской задолженности, сумму списанных долгов и другие показатели. Это позволит выявить проблемные дебиторы и разработать план действий.

- Принятие мер по устранению задолженности. На основе анализа показателей задолженности необходимо принять меры по устранению задолженности. Это может включать контакт с дебиторами, уточнение условий договора, договоренность о частичном гашении долга и другие действия.

Анализ кредиторской задолженности проводится по аналогичным принципам:

- Проверка сроков погашения задолженности. Необходимо сверить сроки погашения задолженности с условиями договора и принять меры по своевременному погашению долга.

- Анализ показателей задолженности. Необходимо проанализировать остаток кредиторской задолженности, сумму долга поставщикам и другие показатели. Это позволит выявить проблемных кредиторов и разработать план действий.

- Принятие мер по устранению задолженности. На основе анализа показателей задолженности необходимо принять меры по устранению задолженности. Это может включать контакт с кредиторами, пересмотр условий договора, договоренность о частичном гашении долга и другие действия.

Важно отметить, что анализ и контроль дебиторской и кредиторской задолженности являются важным инструментом для эффективного управления финансами предприятия. Правильное планирование и учет задолженности позволяют своевременно выявлять и устранять финансовые проблемы и обеспечивать стабильность бизнеса

Как себя вести, если контрагент не платит

Всем клиентам, у кого остается задолженность на последний день месяца, уходит автоматическая рассылка — информация о задолженности и счет. Обычно это несколько сотен писем. По умолчанию мы даем контрагентам 10 дней на оплату счета. Когда срок оплаты истекает, бухгалтер отправляет им повторное письмо с просьбой внести платеж. Параллельно бухгалтер напоминает клиентским менеджерам в чат, что срок оплаты счетов истек и скоро можно обзванивать должников.

Спустя 3-4 дня после повторного письма наши клиентские менеджеры вооружаются списком должников и начинают их методично обзванивать. Всем, кто не берет трубку, они пишут письма на почту уже с другого электронного адреса (автоматические напоминания уходят с «центрального» адреса и иногда действительно могут попадать в спам). Сначала они звонят контрагентам один раз в три дня, потом раз в два дня, потом начинают звонить каждый день.

Кстати, в этот момент мы просим их оплачивать уже всю накопленную на данный момент сумму задолженности (ведь это уже 20-й день следующего месяца) и отключаем овердрафт. 90% оставшихся должников в этот момент оплачивают счет и даже не просят вернуть им овердрафт.

Мы стараемся брать у клиентов как можно больше контактов: рабочие мобильные телефоны, контакты бухгалтерии и менеджера, который непосредственно размещает доставки. В большинстве случаев этого хватает, чтобы достучаться до контрагента. Хотя бывают ситуации, когда звонишь человеку, а он говорит: «Ой, а я там уже не работаю». Правда, в большинстве случаев люди охотно дают контакт нового менеджера. Но иногда отказываются помогать и просят им больше не звонить — тогда приходится искать контакты самостоятельно.

Методы ведения учета дебиторской задолженности

Ведение учета дебиторской задолженности является важной задачей для любой компании. Дебиторская задолженность представляет собой сумму денежных средств, которую должны клиенты или контрагенты компании за оказанные им услуги или поставленные товары

Существует несколько способов ведения учета дебиторской задолженности, которые помогают компаниям управлять и контролировать свои финансовые показатели, а также планировать будущие расходы и поступления.

1. Учет по реквизитам документов

Один из основных методов ведения учета дебиторской задолженности — это учет по реквизитам документов. Для этого используется специальный раздел программы 1С:Бухгалтерия, где можно учитывать все поступления и оплаты от клиентов.

Для каждого контрагента в программе создается карточка, в которой указываются все необходимые данные: наименование контрагента, его реквизиты, сумма долга и прочие сведения.

2. Сверка с поставщиками и контрагентами

Другой метод ведения учета дебиторской задолженности — это сверка с поставщиками и контрагентами. Этот метод позволяет контролировать и проверять информацию о долгах и оплатах, полученных от клиентов.

Для сверки необходимо собрать все документы, связанные с дебиторской задолженностью, и проверить их соответствие с данными в программе учета.

3. Учет авансов и предоплат

Третий метод ведения учета дебиторской задолженности — это учет авансов и предоплат. Авансы и предоплаты — это денежные средства, полученные от клиентов в качестве оплаты за услуги или товары, которые будут оказаны или поставлены в будущем.

Учет авансов и предоплат позволяет компании управлять своими финансами и планировать будущие расходы и поступления.

4. Учет дебиторов по контрагентам

Четвертый метод ведения учета дебиторской задолженности — это учет дебиторов по контрагентам. Этот метод позволяет компании отслеживать задолженность каждого контрагента и управлять ею.

Для этого в программе учета создается отдельная карточка для каждого контрагента, где указывается сумма задолженности, даты поступления и оплаты, а также другая информация.

В итоге, ведение учета дебиторской задолженности является важной частью финансовой деятельности организации. С помощью различных методов и инструментов учета, таких как программы 1С:Бухгалтерия, компании могут учесть и контролировать свою дебиторскую задолженность, что позволяет им эффективно управлять своими финансами и планировать будущие расходы и поступления

Оплата третьим лицом за покупателя (позиция поставщика)

Использован релиз 3.0.73

Пример

26.09.2019 ООО «Стремительный НЭТ» (Поставщик) получило от ООО «МетриУм» (Третье лицо) платеж на сумму 120 000,00 руб.

(в т.ч. НДС 20% – 20 000,00 руб.), который был произведен за ООО «Торговый Дом» (Покупатель).

По состоянию на 26.09.2019 у сторон в наличии следующие обязательства с наступившим сроком платежа:

- ООО «Торговый Дом» имеет обязательство перед ООО «Стремительный НЭТ» по оплате за поставленные товары на сумму

120 000,00 руб. (в т.ч. НДС 20% – 20 000,00 руб.). - ООО «МетриУм» имеет обязательство перед ООО «Торговый Дом» за оказанные услуги в размере 120 000,00 руб.

(в т.ч. НДС 20% – 20 000,00 руб.).

ООО «Стремительный НЭТ» использует общую систему налогообложения (ОСН), применяет метод начисления и ПБУ 18/02.

| № | Дата | Операция | Дт | Кт | Сумма | Документ 1С

Создать на основании |

Пакет документов

Входящий |

|---|---|---|---|---|---|---|---|

| 1 | |||||||

| 1.1 | 26.09.2019 | Получен платеж от третьего лица за покупателя | 51 | 76.09 | 120 000,00 | Банковская выписка | |

| 2 | |||||||

| 2.1 | 26.09.2019 | Погашена задолженность покупателя (должника) перед организацией за счет оплаты, полученной от третьего лица | 76.09 | 62.01 | 120 000,00 |

Письмо от покупателя с просьбой зачесть в счет погашения задолженности оплату от третьего лица |

1. Поступление оплаты от третьего лица за покупателя

1.1 Получен платеж от третьего лица за покупателя

Документ «Поступление на расчетный счет» (рис. 1):

- Документ можно:

- загрузить через «Клиент-банк»;

- создать как новый документ (раздел: Банк и касса – Банковские выписки).

- Раздел: Банк и касса – Банковские выписки.

- Создайте документ по кнопке Поступление или откройте ранее загруженный через «Клиент-банк» документ.

- Выберите Вид операции – «Прочие расчеты с контрагентами».

- Заполните документ:

- укажите Плательщика – третье лицо, от которого получена оплата, письмо от покупателя с просьбой принять оплату

от третьего лица в счет погашения своей задолженности (поле Договор), сумму платежа; - укажите Счет расчетов с третьим лицом (76.09 «Прочие расчеты с разными дебиторами и кредиторами»);

- в поле Статья доходов выберите статью движения денежных средств с видом движения «Поступление от продажи продукции и

товаров, выполнения работ, оказания услуг».

- укажите Плательщика – третье лицо, от которого получена оплата, письмо от покупателя с просьбой принять оплату

- Кнопка Провести.

Рис. 1

По кнопке посмотрите

результат проведения документа (рис. 2).

Рис. 2

Для анализа состояния расчетов с покупателем и с третьим лицом (от которого получена оплата в счет погашения задолженности покупателя)

воспользуйтесь отчетом Оборотно-сальдовая ведомость по счету для счета 76.09 «Прочие расчеты с разными дебиторами и кредиторами»

(с отбором по контрагенту – третьему лицу) и для счета 62 «Расчеты с покупателями и заказчиками» (с отбором по контрагенту

– покупателю) (рис. 3) (Раздел: Отчеты – Оборотно-сальдовая ведомость по счету).

Рис. 3

2. Корректировка расчетов

2.1 Погашена задолженность покупателя (должника) перед организацией за счет оплаты, полученной от третьего лица

Документ «Корректировка долга» (рис. 4):

- Раздел: Продажи – Корректировка долга (или раздел: Покупки – Корректировка долга).

- Кнопка Создать.

- В поле Вид операции выберите «Прочие корректировки».

- В поле Дебитор выберите контрагента (покупателя), за которого уплачен платеж.

- В поле Кредитор выберите контрагента (третье лицо), от которого получен платеж.

- Закладки Дебиторская задолженность, Кредиторская задолженность (рис. 4):

- по кнопке Заполнить – Заполнить остатками по взаиморасчетам заполните и проверьте табличные части документа

(при необходимости скорректируйте / удалите лишние строки); - в поле Сумма расчетов укажите сумму, на которую будет произведен зачет.

- по кнопке Заполнить – Заполнить остатками по взаиморасчетам заполните и проверьте табличные части документа

- Кнопка Провести.

Рис. 4

По кнопке посмотрите

результат проведения документа (рис. 5).

Рис. 5

Для анализа задолженности покупателя перед организацией и расчетов с третьим лицом после корректировки еще раз сформируйте отчет

Оборотно-сальдовая ведомость по счету для счета 76.09 «Прочие расчеты с разными дебиторами и кредиторами» (с отбором по

контрагенту – третьему лицу) и для счета 62 «Расчеты с покупателями и заказчиками» (с отбором по контрагенту

– покупателю) (рис. 6) (Раздел: Отчеты – Оборотно-сальдовая ведомость по счету). Все расчеты закрыты.

Рис. 6