Что изменилось до настоящего момента

Пока же закон о самозанятости продолжает действовать в том же режиме, к которому пришел в 2020 году. Официального объявления о завершении эксперимента не было.

В текст 422-ФЗ за период 2021-2023 годы вносились только уточняющие правки. Критичных изменений правил игры они не несут.

Среди плательщиков НПД таксистов достаточно. И если раньше работать они могли только через автопарки — лицензирование такси согласно 69-ФЗ было доступно лишь компаниям и ИП, — то на текущий момент крупнейшие агрегаторы могут работать с самозанятыми напрямую.

Это значительно облегчило жизнь многим водителям. Появилась и возможность взять в лизинг автотранспорт самозанятым людям.

Расширенные возможности специального налогового режима дают не только ожидаемые результаты: увеличение количества налогоплательщиков. В этом плане эксперимент продолжает проходить более чем успешно. На 2023 год самозанятых уже 8,5 миллионов человек. Доходы у всех разные, да и не всегда стабильные. Однако в любом случае они вносят ощутимый вклад в бюджет.

С другой стороны, доля бывших ИП в этой цифре достаточно велика. По разным оценкам она достигает 10%, а во времена пандемии составляла все 40%. Как было отмечено Счетной палатой в своем отчете, по большей части это бьет по пенсионному и социальному обеспечению. По объемам налоговых сборов в меньшей степени, однако и этот эффект отменять нельзя.

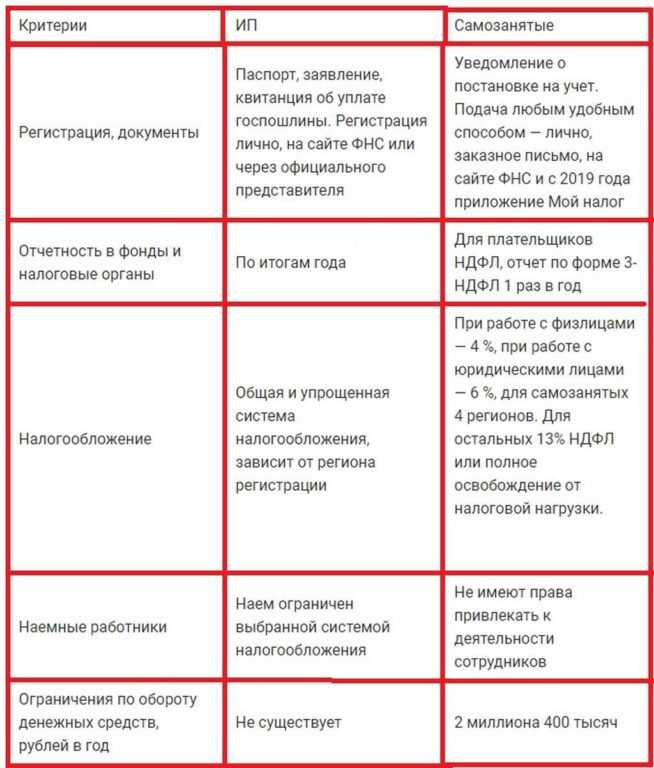

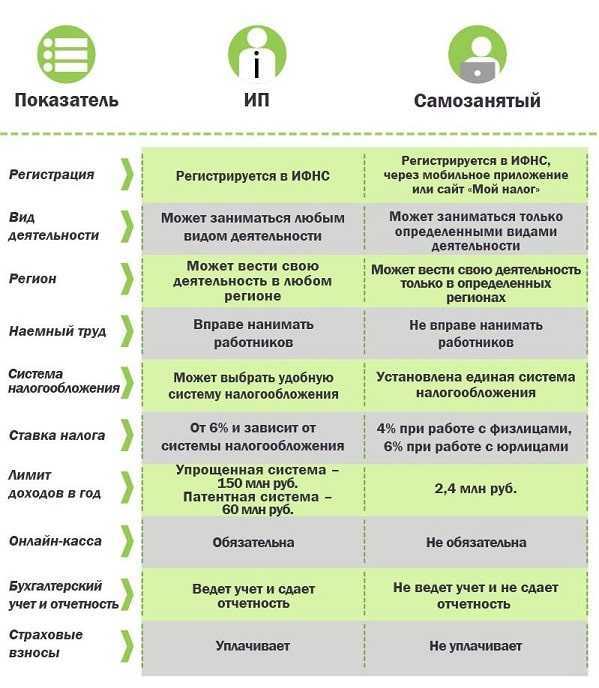

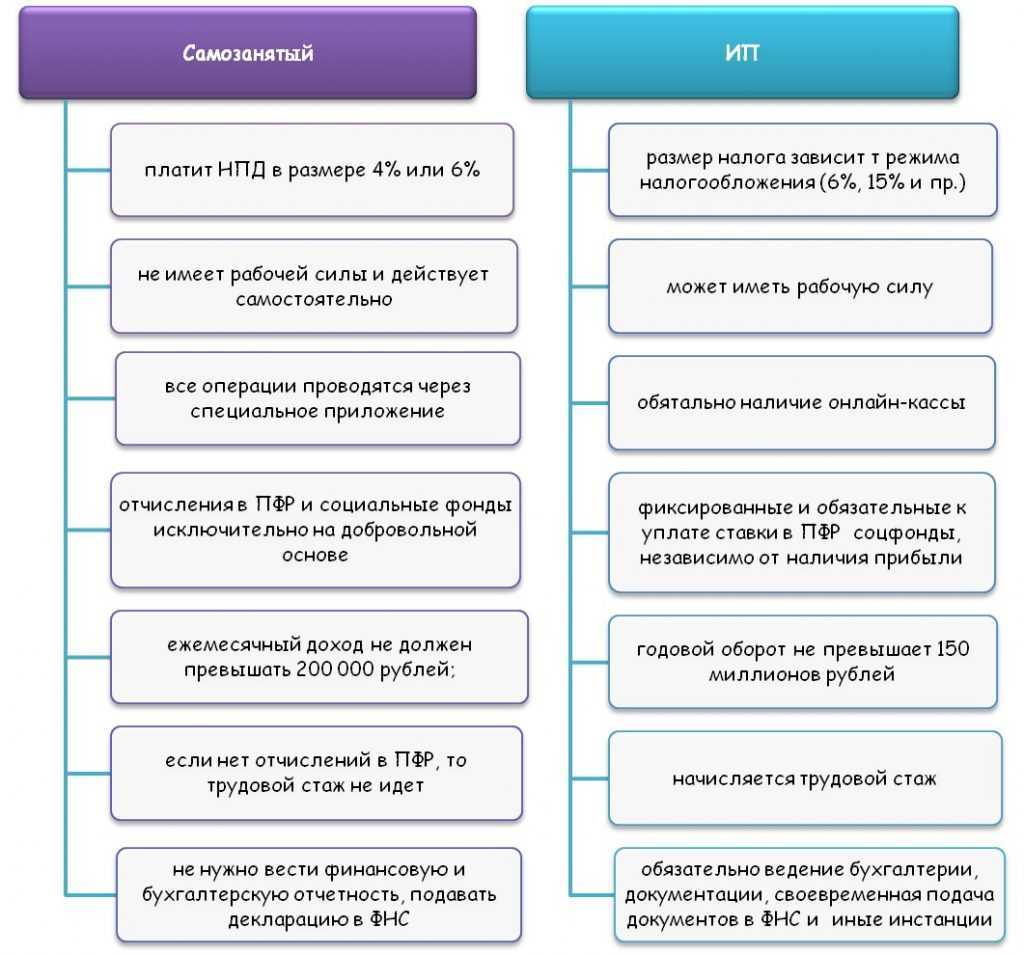

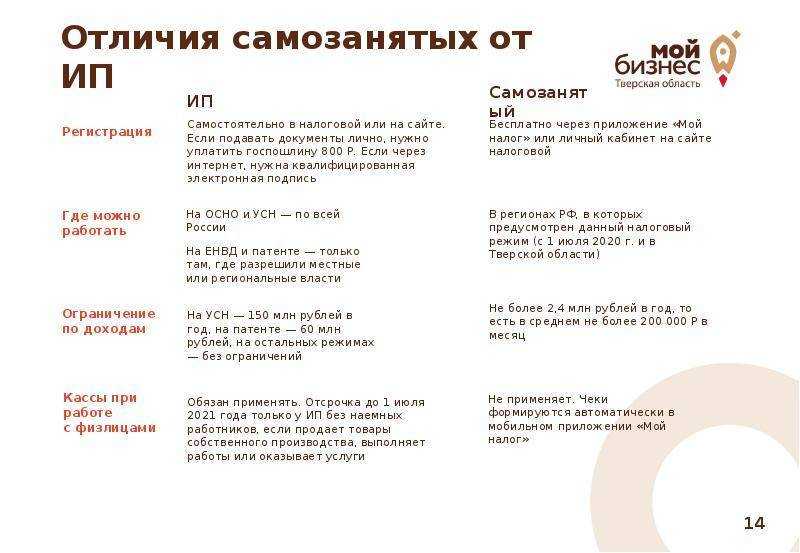

Для индивидуальных предпринимателей такой переход — ощутимая экономия. К тому же, специальный налоговый режим значительно проще в работе: нет необходимости вести бухгалтерию и оформлять ККМ. Нет обязанности отчислений в фонды, и даже если самозанятый хочет их вносить, то делать он это может в привязке к наличию прибыли.

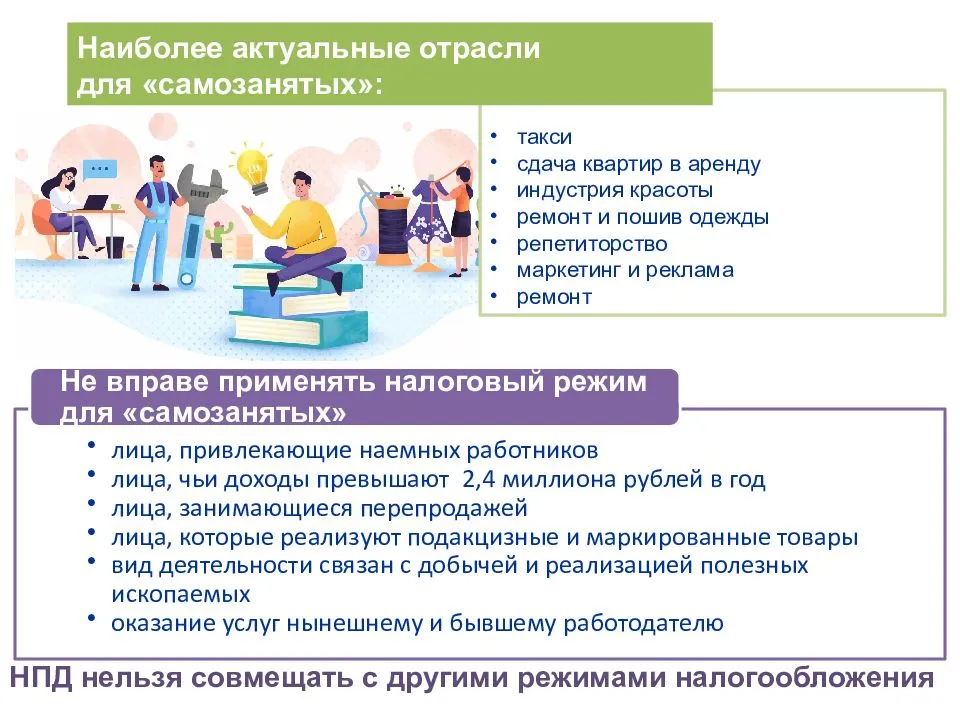

Ситуация со снижением сборов фондов обостряется, когда ИП не просто переходит на НПД. Самозанятые не могут нанимать персонал. Однако это не запрещает им сотрудничать с различными специалистами для выполнения каких-то задач. Как итог — предприниматели, а иногда и небольшие компании, переходят на НПД целыми командами.

Был, например, ИП Иванов с пятью наемными сотрудниками. А теперь он перешел на специальный налоговый режим, и штата не имеет. Зато сотрудничает с пятью самозанятыми, предоставляющими ему услуги по договору. Такая схема хоть и не совсем законна, но достаточно распространена на сегодняшний день.

Особо массовые случаи подвергаются проверкам со стороны трудовой инспекции и ФНС. Но глобально самозанятых проверками не «кошмарят». И хотя в законодательных актах прописаны прямые и косвенные признаки подобного «трудоустройства», многие небольшие компании и ИП сейчас работают с сотрудниками именно в таком режиме.

Долги перед ФНС можно списать. Наш юрист расскажет, как

Сколько налогов платят самозанятые

Самозанятые могут оказывать услуги как обычным гражданам, так и юридическим лицам (то есть, компаниям) и ИП. При этом ставка по налогам будет отличаться:

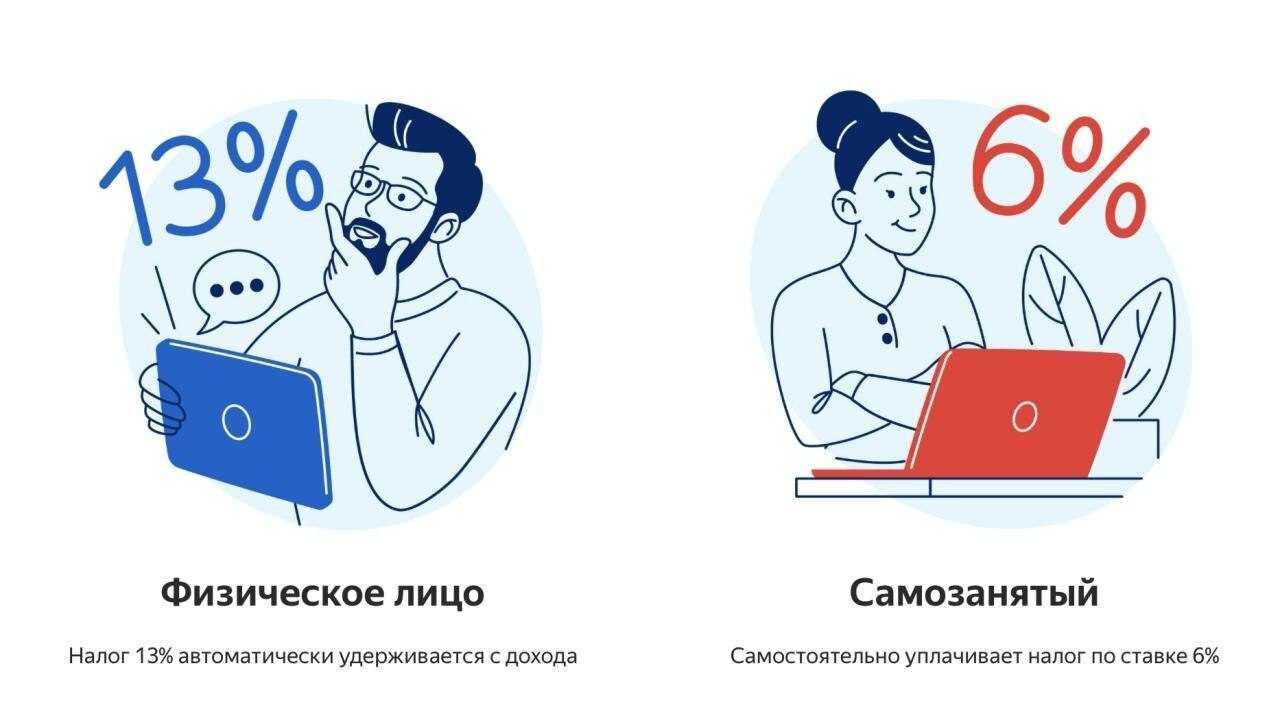

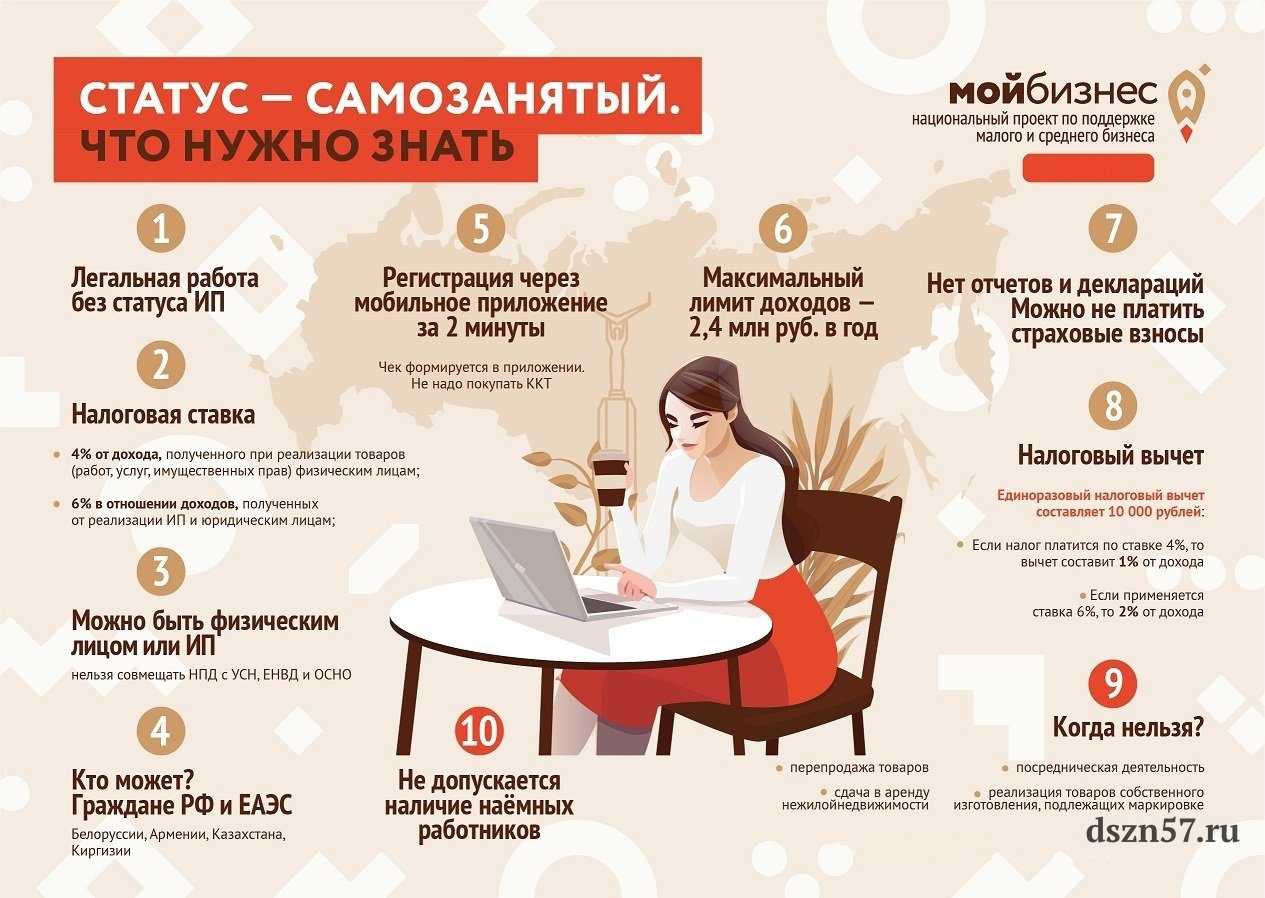

- при работе с физлицами – 4% от суммы дохода;

- при работе с компанией или ИП – 6% от суммы дохода.

При регистрации каждый самозанятый получает налоговый вычет – 10 000 рулей. Эти деньги используются для снижения процентов по налогам. Так, при работе с обычными гражданами налог уменьшается с 4% до 3%, с компаниями и ИП – с 6% до 4%.

Вычет даётся только один раз, поэтому после того, как вы израсходовали 10 000 рублей, ставки вернутся к прежним уровням (4% и 6%).

Самозанятые платят налоги только с тех доходов, которые они получили от оказания услуг. Если в какой-то месяц доходов не было, то и платить ничего не надо.

Поэтому беспокоиться о том, что с начисления зарплаты с основного места работы, денежных подарков от родственников или других поступлений будут брать налог, не надо.

Для самозанятых нет запрета на работу из-за границы.То есть если самозанятый-фрилансер переезжает в другую страну и продолжает брать заказы, например, на специальной бирже, то в плане налогообложения ничего не меняется. За работу с физлицами надо будет заплатить 4% налога, за работу с юрлицами — 6% налога

Важно, чтобы среди заказчиков был хотя бы один из РФ, иначе не будет оснований для применения статуса самозанятости

Сроки уплаты налогов для самозанятых

Сумма налога за отработанный месяц появляется в приложении «Мой налог» или в личном кабинете самозанятого с 9 по 12 число следующего месяца – то есть за апрель данные появятся с 9 по 12 мая.

Оплатить налог надо до 25 числа, иначе за каждый день просрочки будут начисляться пени.

Размер налога рассчитывается автоматически на основе проведённых продаж.

К примеру, репетитор провёл за апрель месяц 30 уроков стоимостью 1 000 рублей каждый и заработал 30 000 рублей. Часть уроков, допустим, 10, он провёл с обычными учениками, поэтому налог за них будет рассчитываться по ставке 4%. Считаем, 10 уроков по 1 000 рублей равно 10 000 рублей, делим эту сумму на 100 и умножаем на 4. Получается 400 рублей. Остальные занятия репетитор провёл с сотрудниками компании. Значит, за эти уроки репетитор заплатит налог по ставке 6%. Делим 20 000 рублей (за 20 уроков) на 100 и умножаем на 6%. Получается 1 200 рублей. Итого за апрель репетитору начислят налогов на 1 600 рублей (400 рублей + 1 200 рублей).

Оплатить налог можно в приложении или на сайте ФНС по банковской карте или в любом банке по платёжному поручению, которое формируется в личном кабинете или в приложении «Мой налог».

Отчитываться о том, что налог был уплачен перед ФНС не надо, но и уклоняться от выплат тоже не стоит.

Если хотя бы одно из этих требований нарушить, то санкции со стороны налоговиков неизбежны. Не указали информацию о доходе, не заплатили налог, занялись запрещённой деятельностью? Будьте готовы к последствиям.

Налоги при самозанятости

Министерство Финансов РФ установило налоговую ставку для самозанятого населения величиной в 3 – 6% от доходов, если они не превышают 10 000 000 рублей за год:

- 3% для людей, работающих с физическими лицами.

- 6% для людей, оказывающих услуги юридическим лицам.

После постановки на учёт в налоговый орган по месту жительства начинается налогообложение самозанятых.

Важно! При уплате налогов единой фиксированной ставки нет. Человек, трудящийся на себя, будет платить налоги с доходов, поступивших на его счёт в банке или на карту.

Порядок оплаты налогов

Для самозанятого население разработано специальное мобильное приложение «Мой налог». После привязки карты налоговые платежи будут автоматически сниматься исходя из оборота денежных средств на счетах. В налоговый орган не нужно передавать никаких отчётностей и документов.

Штрафные санкции

Эксперимент по налогообложению пройдёт в нескольких регионах Российской Федерации:

- Москва.

- Московская область.

- Калужская область.

- Республика Татарстан.

Для граждан, работающих на себя и уклоняющихся от уплаты налогов, надзорные органы будут применять следующие меры наказания:

- Штраф в размере 20% от дохода, если клиенту не выдан чек (не менее 1000 рублей).

- Штраф в сумме 5000 рублей за повторное нарушение.

Важно! Штрафные санкции распространяются на самозанятых лиц, которые зарегистрировали свой статус и проживают в регионах, попадающих под действие пилотного проекта.

По мнениям независимых экспертов, государство не в силах отслеживать самозанятость незарегистрированных граждан. Для выявления придётся изымать из оборота наличность и контролировать счета людей в банках.

Суть налога на профессиональный доход

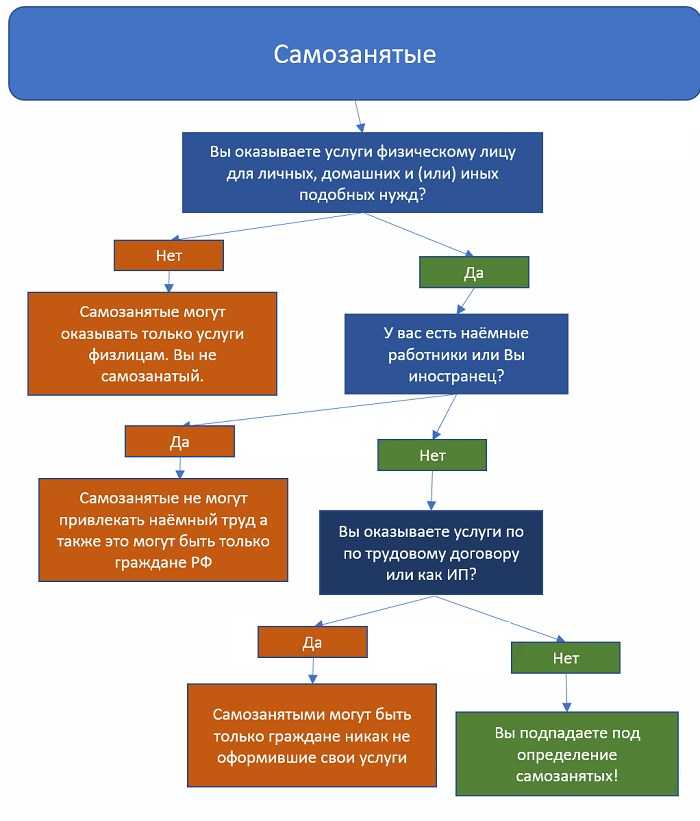

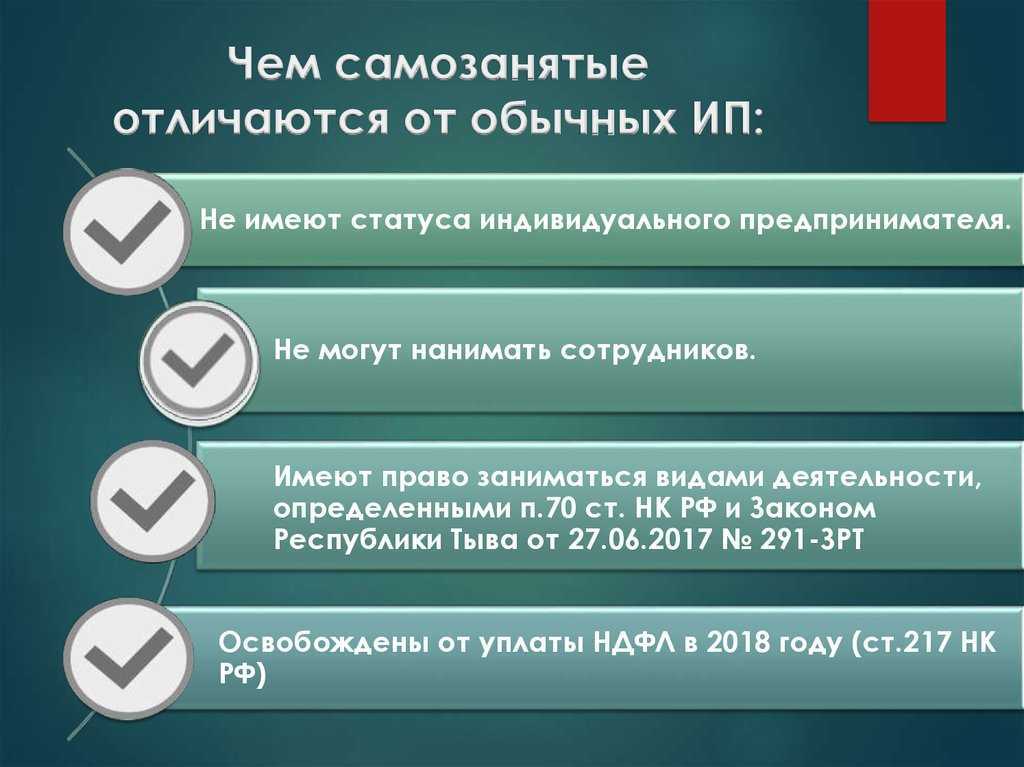

Применять эту систему налогообложения могут только те граждане, которые оказывают какие-либо услуги от своего имени, не имея наемных работников, как и постоянного работодателя. Т.е. лица, работающие по трудовому договору, зарегистрироваться в качестве самозанятых, чтобы платить меньше налогов, не смогут.

Плательщиками нового налога могут стать лица, оказывающие транспортные услуги, занимающиеся ремонтом, выпечкой, созданием сайтов, сдачей недвижимости в аренду, парикмахеры и визажисты, и многие другие.

В 2019 году эта система налогообложения начала работать в четырех регионах: в Москве и Московской области, в Республике Татарстан и в Калужской области. По официальным данным за 2019 год плательщиками налога стало около 200 000 россиян.

С 2020 года эту систему налогообложения начали реализовать во всех регионах РФ.

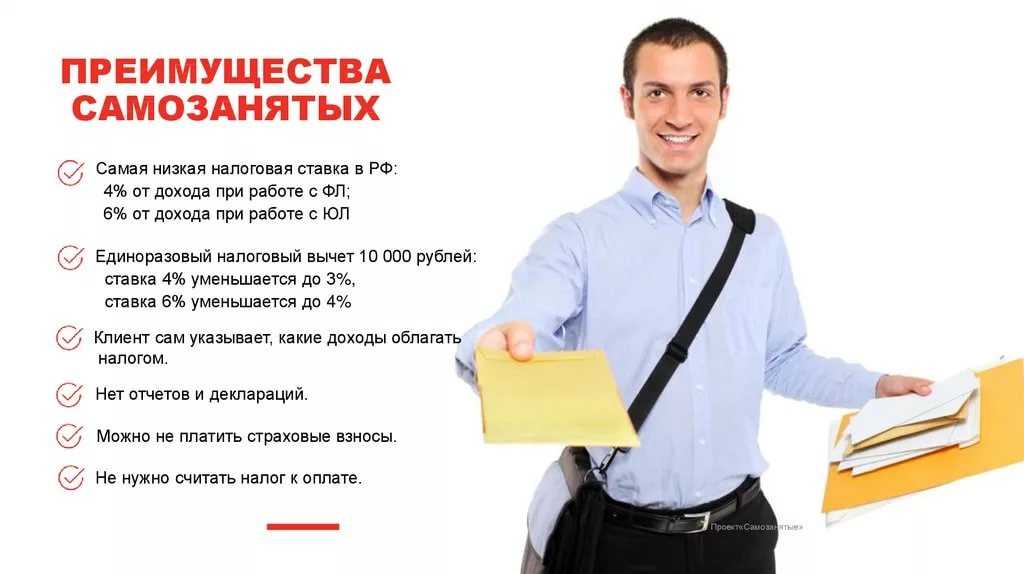

Одно из главных преимуществ новой системы — низкая налоговая ставка:

- 4% за платежи полученные от физических лиц;

- 6% за платежи от юридических лиц.

Работая на этой системе налогообложения, вы сможете принимать оплату как от юридических, так и от физических лиц. ИФНС самостоятельно определит налоговую ставку для каждого платежа в зависимости от его плательщика.

При этом плательщики налога платят страховые взносы на медицинское и пенсионное страхование, размер которых значителен, на добровольной основе. Например, ИП на всех системах налогообложения обязаны заплатить страховые взносы за себя за 2022 год на общую сумму 43 211 рублей. А если их годовой доход превысит планку в 300 000 рублей, придется дополнительно заплатить 1% от суммы превышения 300 000 рублей.

Самозанятый может отказаться от уплаты страховых взносов. Но в таком случае, он сможет выйти на пенсию на пять лет позже, и пенсия будет не трудовой, а социальной.

Налог на профессиональный доход в 2022 году не требует сдачи отчетности и применения онлайн-кассы. К сожалению, применять эту систему налогообложения могут не все граждане: есть ограничения. Итак, обо всем по порядку.

Изменения в законодательстве

Граждане, являющиеся нянями, сиделками, репетиторами, уборщиками и люди из перечня, которые могут работать по патентной системе, попадают под действие закона «О самозанятых». Нормативный акт будет тестироваться 10 лет. Налоговые ставки почти такие же, как и для патентного режима (6% при оказании услуг физлицам, 6% при работе с компаниями и юрлицами).

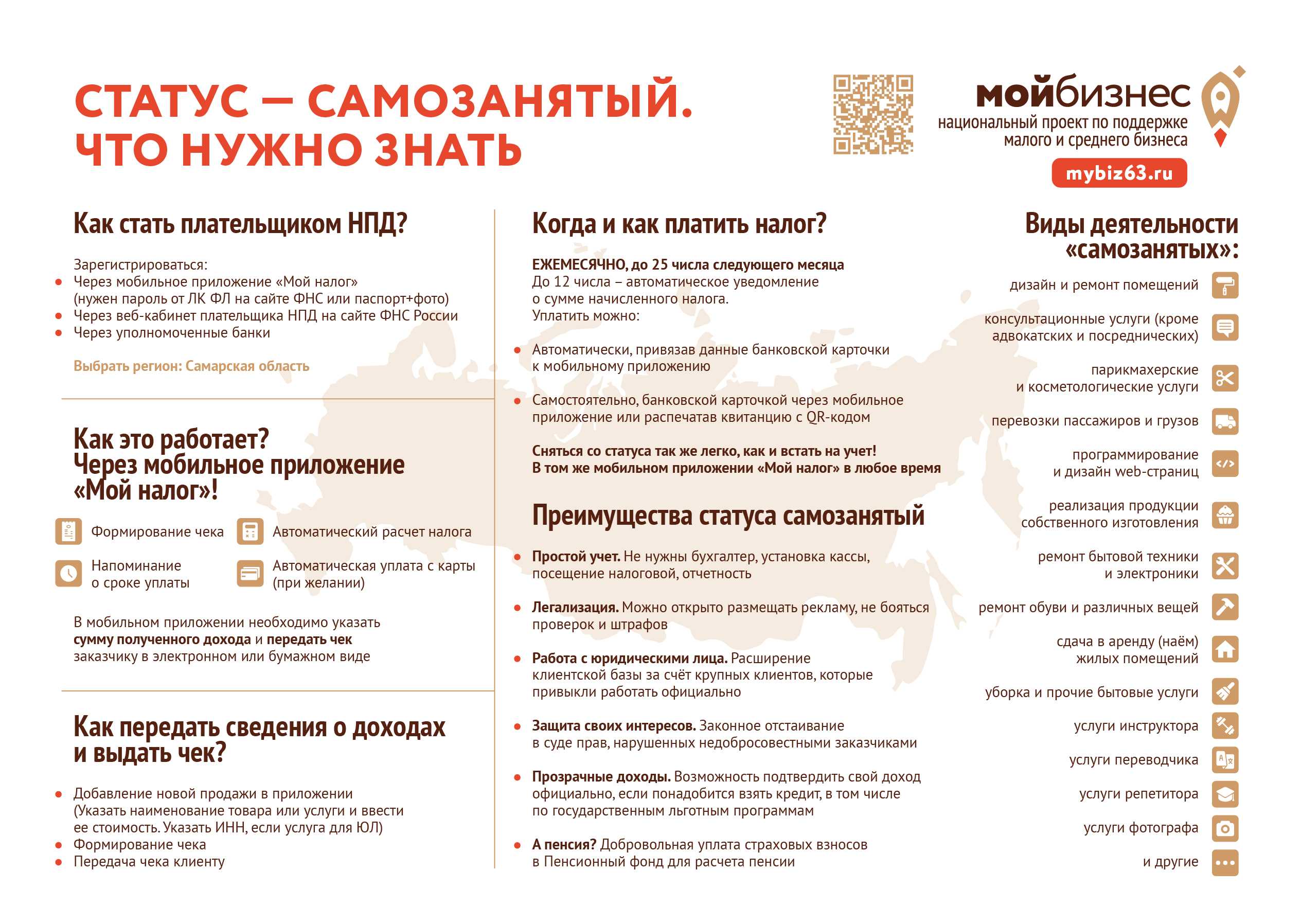

Посредством мобильного приложения «Мой налог» люди станут отправлять уведомления о применении патентного налогового режима. В программе предусмотрено формирование чеков в электронной форме. На их основе надзорные органы будут вычислять доходы. Вести документацию не нужно – в мобильном приложении все данные будут сохраняться. В рамках закона «О самозанятых» предусмотрена программа льготных вычетов. С сумм неучтённых чеков взимаются штрафы.

По отзывам граждан, пилотный проект представляет собой ловушку. Критерии определения самозанятости спорные. В налоговой системе планировалось выделить специальную нишу для людей, работающих на себя и не приравнивать их к ИП. Позже контролирующие органы решили, что таких людей можно считать индивидуальными предпринимателями. Такой шаг легче сделать, чтобы не создавать новое направление, требующее пересмотра НК РФ и прочего действующего законодательства.

Налоговые каникулы для некоторых категорий самозанятых продлили до 2023 года. К ним применяется ставка по налогам 0% по средствам, заработанным в 2017 – 2018 г. в рамках принятого законопроекта.

Как вести налоговый учёт на НПД

Как мы говорили выше, самозанятые не заполняют декларации и не сдают налоговую отчётность. Все взаимодействия с налоговой проходят через приложение «Мой налог» или личный кабинет налогоплательщика НПД. Там самозанятые готовят счета на оплату, регистрируют доходы, формируют чеки для покупателей или заказчиков.

После получения платы за свой товар или услугу самозанятый обязан сформировать чек по каждому поступлению. Для этого нужно перейти в раздел «Новая продажа», ввести наименование товара/услуги, указать их стоимость, выбрать категорию налогоплательщика — юридическое или физическое лицо — и ввести его ИНН.

Так выглядит раздел формирования новой продажи в приложении «Мой налог»Скриншот: «Мой налог» / Skillbox Media

После клика по кнопке «Выдать чек» приложение самостоятельно сформирует чек — при необходимости его можно отправить покупателю или заказчику.

Одобрят ли единое пособие самозанятым (условия)

Доходы, которые самозанятый получает от осуществления своей индивидуальной деятельности, учитываются при назначении универсального пособия согласно постановления Правительства № 2330 от 16.12.2022

Важно отметить, что заявителю нет необходимости самостоятельно подтверждать доход — эта информация сама поступит в СФР от налоговой службы через систему межведомственного взаимодействия

Поскольку денежные поступления от самозанятости при получении единого пособия приравниваются к трудовым, многих самозанятых в 2023 году не касалось правило нулевого дохода, из-за которого ранее часто отказывали в назначении пособия. Однако назначение ежемесячной выплаты на 2024 год будет проводиться по новым правилам (см. условия в таблице).

| Прежние условия | До 1 декабря 2023 года не существовало правила минимального порога. Требовалось лишь сформировать чеки хотя бы на небольшую сумму — достаточно было даже 1000 рублей за весь расчетный период (РП), чтобы доход самозанятого заявителя или члена его семьи не был нулевым. Благодаря этому отказ в едином пособии не поступал. |

|---|---|

| Новые условия | Теперь согласно постановлению Правительства РФ установлена минимальная сумма общего дохода от самозанятости:

|

Напомним, что:

МРОТ в России с 1 января 2024 года составляет 19242 рубля;

расчетный период (РП) — это 12 календарных месяцев, за которые принимаются во внимание доходы семьи (их отсчет осуществляется за 1 месяц до того, когда подается заявление).

Важно иметь ввиду, что указанный выше минимальный порог применим только к тем гражданам, для кого самозанятость является единственным источником заработка, а также у кого нет уважительных причин для отсутствия доходов в РП. Пример

Пример

Мама не работает, поскольку находится в декретном отпуске по уходу за ребенком до 3 лет. При этом она время от времени занимается репетиторством и формирует чеки в приложении «Мой налог».

Если в соответствии с новыми правилами ее денежные поступления за 12 месяцев РП окажутся менее 2 МРОТ, то в пособии ей все равно не откажут, поскольку отпуск по уходу за ребенком до 3 лет сам по себе уже является уважительной причиной для отсутствия дохода.

Что учесть организации при сотрудничестве с самозанятыми?

При привлечении юридическим лицом к сотрудничеству самозанятых важно сразу определить, будет ли это разовое оказание услуг или выполнение ими регулярной трудовой функции в качестве работников. Если они будут оказывать услуги или выполнять работы ежемесячно на протяжении длительного периода времени и получать за это одинаковую плату, речь может идти о трудовых отношениях

В таком случае работодатель обязан уплачивать НДФЛ и взносы в Пенсионный фонд, Фонд социального страхования, Фонд обязательного медицинского страхования. За неуплату или неполную уплату сумм налога и страховых взносов работодатель может понести налоговую, административную и даже уголовную ответственность.

(Если отношения с самозанятым схожи с трудовыми, заключенный с ним гражданско-правовой договор могут переквалифицировать в трудовой. Это приведет к начислению недоимки по ЕСН и страховым взносам в ФСС, штрафов и пеней за их несвоевременную уплату и административной ответственности, предусмотренной ст. 5.27 КоАП РФ. Как составить договор, чтобы этого не случилось, рассказано в материале «Как правильно оформить отношения с контрагентами и сотрудниками стартапа?».)

Человек не может одновременно работать у работодателя по трудовому договору и сотрудничать с ним как самозанятый. Более того, работодатель не вправе привлечь к сотрудничеству самозанятого, который прежде был его работником и уволился в течение последних двух лет. То есть работник может оказывать услуги как самозанятый любым физическим и юридическим лицам, но только не своему работодателю.

Организация должна самостоятельно проверять статус самозанятого, запрашивать у него справку о постановке на учет в качестве плательщика НПД или снятии с учета. Проверить статус плательщика НПД можно на сайте ФНС. Для этого нужно ввести ИНН физлица и дату, на которую определяется статус, в поля на странице сайта по адресу: https://npd.nalog.ru/check-status.

Компания не платит налог и взносы за самозанятого, делает он это сам. Расходы, связанные с приобретением товаров, работ или услуг у самозанятых, учитываются при определении налоговой базы по налогу на прибыль, НДФЛ, УСН, ЕСХН, но только при наличии чека, сформированного продавцом (исполнителем) в порядке, предусмотренном ст. 14 Закона № 422-ФЗ. В случае отсутствия чека расходы не учитываются. ФНС рекомендовала подписывать акт о выполнении работ (оказании услуг) с самозанятым для налогового учета расходов (например, при наличии предоплаты), поскольку этот документ будет подтверждать факт и период или дату их выполнения (информация ФНС России от 26 августа 2021 г.).

Плательщик НПД вправе скорректировать переданные налоговому органу сведения о сумме расчетов. Это может понадобиться в случае возврата денежных средств, полученных в счет оплаты товаров, работ и услуг, или ввода неверных сведений (ч. 4 ст. 8 Закона № 422-ФЗ). При этом аннулирование плательщиком НПД чека без возврата покупателю (заказчику) денежных средств не является основанием для непризнания в составе расходов затрат последнего. Однако аннулирование чека может являться основанием для проведения мероприятий налогового контроля, направленных на установление полноты уплаты налогов (сборов). Покупатель (заказчик) вправе обратиться в налоговый орган с инициативой о проведении мероприятий налогового контроля в отношении плательщика НПД с приложением документов, подтверждающих реализацию товаров, работ, услуг и факт их оплаты (Письмо ФНС России от 28 октября 2021 г. № ПА-4-20/15213@).

Для решения спора с самозанятым гражданином организации придется обращаться в суд общей юрисдикции, а не в арбитражный суд, как в случае возникновения конфликта с другими контрагентами-предпринимателями (понять, в каком суде отстаивать свои интересы, поможет статья «Защита прав и интересов в рамках гражданского судопроизводства»).

Особенностям заключения договоров с самозанятыми посвящено Письмо ФНС России от 20 февраля 2019 г. № СД-4-3/2899@. Там же говорится о формировании самозанятым гражданином чека и передаче его заказчику, корректировке налоговой базы при возврате денег гражданину, сроках и порядке уплаты НПД.

Какие штрафы платят самозанятые?

Пока налоговые органы относятся к самозанятым достаточно лояльно, по крайней мере, о массовых проверках мало что известно. Но, несмотря на это, за нарушения всё же придётся отвечать, тем более, что проверки могут проходить «задним числом», то есть за предыдущие годы.

Штраф за сокрытие доходов

Если самозанятый скрывает часть прибыли, умышленно или случайно допускает ошибку при вводе, указывая меньшую сумму, то на него налагается штраф:

- 20% от утаенной суммы в первый раз;

- 100% от скрытого дохода, если ситуация повторится в течение полугода.

О скрытых доходах ФНС может узнать с помощью тайного покупателя или после жалобы клиента самозанятого, которому выдадут чек на меньшую, чем он заплатил сумму.

Штраф за отсутствие чека

После проведения каждой сделки самозанятый обязан оформить чек и предоставить его клиенту. Это нужно сделать сразу, если деньги получены любым способом кроме перевода на расчётный счёт. Или до 9 числа каждого месяца, если оплату перевели на расчётный счёт или самозанятый работает через посредника.

Если клиент пожалуется на отсутствие чека, то самозанятому грозит штраф в размере:

- 20% от дохода в первый раз;

- 100% от дохода при повторном нарушении в течение полугода после первого.

Если чек не удалось сформировать сразу, например, из-за сбоев в работе приложения, то на устранение проблемы даются сутки.

Важно: если вы расторгли сделку с заказчиком и вернули ему оплату, то чек нужно аннулировать. Тогда ФНС скорректирует сумму налога

Штраф за неуплату налогов

Налог самозанятому рассчитывается за каждый месяц отдельно. Если дохода в какой-месяц не было, то платить ничего не придётся. Не нужно платить налог, если он не превышает 100 рублей. Он переходит на следующий месяц.

Формируется налог за прошедший месяц в приложении до 12 числа следующего месяца. Оплатить его надо до 25 числа. Например, налог за апрель вам начислят до 12 мая, заплатить его необходимо до 2 мая.

Если не сделать этого вовремя, то с десятого дня просрочки начисляется пеня. Она равна 1/300 ключевой ставки Центробанка РФ от суммы долга ежедневно. Пеня начисляется каждый день до момента погашения задолженности. Например, неустойка за месяц (с 28 марта по 28 апреля) при сумме задолженности в 1 000 рублей составит 7,75 рублей (1 000 рублей × 31 дней × 7,5% / 300).

Чтобы не было просрочки, можно подключить автоматический платёж по карте любого банка. Если налог оплачен, но в приложении всё ещё висит долг, то не переживайте, на зачисление может потребоваться время (до 10 дней при оплате картой). В любом случае датой оплаты налога считается день перечисления денег.

Когда лишают статуса самозанятого?

Если доход самозанятого превышает 2,4 млн рублей, то его автоматически переведут на НДФЛ и лишат статуса самозанятого. Уведомление об этом появится в приложении.

Если налоговая выяснила, что самозанятый нанял наёмного сотрудника или занимается запрещёнными для него видами деятельности (писали об этом в начале статьи), то это также будет поводом для лишения статуса.

Чтобы снова стать самозанятым, придётся устранить нарушения и только после этого пройти повторную регистрацию через приложение «Мой налог».

Подробно о том, на какие пособия могут рассчитывать самозанятые, можно прочитать в статье «Пособия для самозанятых: какие выплаты полагаются и как их получить».

Что делать, если отказали в пособии из-за самозанятости

Поскольку новые правила, по которым учитывается доход самозанятых, действуют уже с декабря 2023 года, то при подаче заявления некоторые заявители уже столкнулись с отказом ввиду того, что их доход не достиг минимально допустимого порога. Что можно предпринять в данном случае, чтобы все же иметь право на получение пособия?

- Если отказ уже вынесен, то общий доход от самозанятости можно повысить, если внести необходимую сумму в приложении «Мой налог». Когда новые денежные поступления войдут в РП и вместе с прежними в совокупности достигнут 2 МРОТ, заявление можно подать заново.

- Если поступление доходов от самозанятости прекратится, можно снять регистрацию в качестве самозанятого. Это моно сделать в приложении «Мой налог» (Профиль — Сняться с учета НДП — Выбрать причину снятия). Впоследствии можно будет снова встать на учет и возобновить свою деятельность, когда доходы от самозанятости возобновятся.

Как и ранее, если в РП войдет хотя бы один месяц, в течение которого был зарегистрирован доход от самозанятости, то правило нулевого дохода уже не будет к вам применяться. Но выплата будет одобрена при уровне дохода выше 2 МРОТ за 12 месяцев или пропорционально числу месяцев в статусе самозанятого.

Калькулятор минимального дохода для самозанятых

Как мы отмечали выше, минимальная сумма заработка самозанятого (заявителя или члена его семьи) при назначении единого пособия теперь зависит от длительности нахождения в данном статусе в течение РП.

- Если период самозанятости составлял 12 месяцев, то за весь РП доход не должен быть менее 38484 рублей, если заявление подается в 2024 году.

-

Если заявитель не весь РП находился в статусе самозанятого, то минимальная сумма будет уменьшена в пропорциональном отношении к количеству месяцев в статусе самозанятого:

Таблица — Минимальная сумма дохода от самозанятости для единого пособия в 2024 году

Количество месяцев регистрации в качестве самозанятого Минимальный проход дохода от самозанятости, руб. 1 3207 2 6414 3 9621 4 12828 5 16035 6 19242 7 22449 8 25656 9 28863 10 32070 11 35277 12 38484

Во внимание принимается общий доход от самозанятости в течение всего РП, независимо от того, какая сумма была заработана в каждом отдельном месяце. Так, в одном его вообще могло не быть, а в другом могут быть сразу 2 МРОТ — и этого будет достаточно

Изменения на 2020 год.

С 1 января 2020 года вступят в силу дополнения для 422 –ого закона. Общие правила и условия сохраняются прежними. Однако список экспериментальных субъектов увеличен до 23 регионов. В свою очередь, к вышеперечисленным добавились:

![Налог на профессиональный доход (нпд) — новый налоговый режим [2022]](https://russianaudit.ru/wp-content/uploads/3/d/b/3dbe01a2bdf95028dd31b40bccad4d01.jpeg)

1. Области:

- Воронежская;

- Волгоградская;

- Ленинградская;

- Нижегородская;

- Новосибирская;

- Омская;

- Ростовская;

- Самарская;

- Сахалинская;

- Тюменская;

- Свердловская;

- Челябинская;

2. Края:

- Краснодарский;

- Пермский;

3. Города ФЗ:

Санкт-Петербург;

4. Автономные округа:

- Ненецкий;

- Ханты-Мансийский;

- Ямало-Ненецкий;

5. Республики:

Башкортостан;

По заверениям специалистов, в течение 2020 года в состав налогооблагаемых субъектов по НПД будут включаться и другие регионы. А вот, к концу года охват по территории России станет стопроцентным.