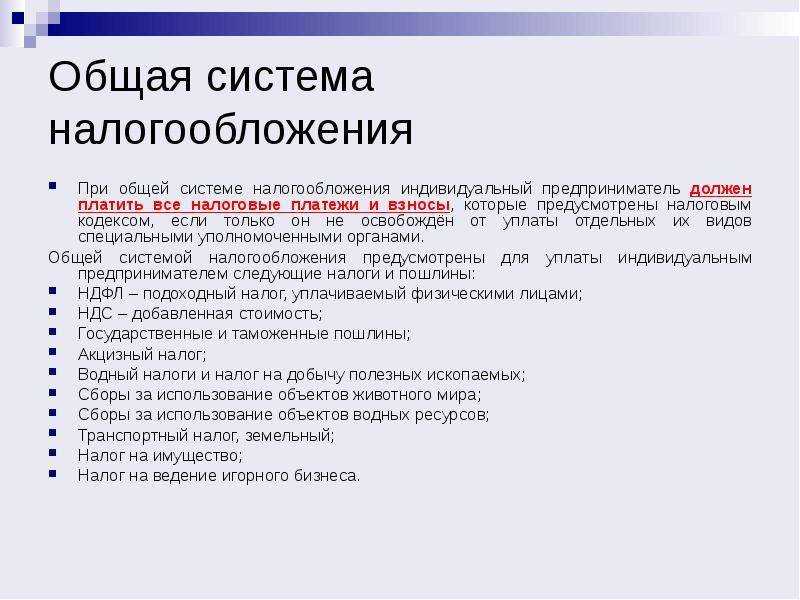

Определение налогов

Налоги могут быть прямыми или косвенными. Прямые налоги взимаются с доходов граждан и предприятий пропорционально их величине. К прямым налогам относятся подоходный налог, налог на прибыль, налог на имущество. Косвенные налоги взимаются при покупке товаров и услуг и включены в их стоимость. К ним относятся НДС, акцизы и таможенные пошлины.

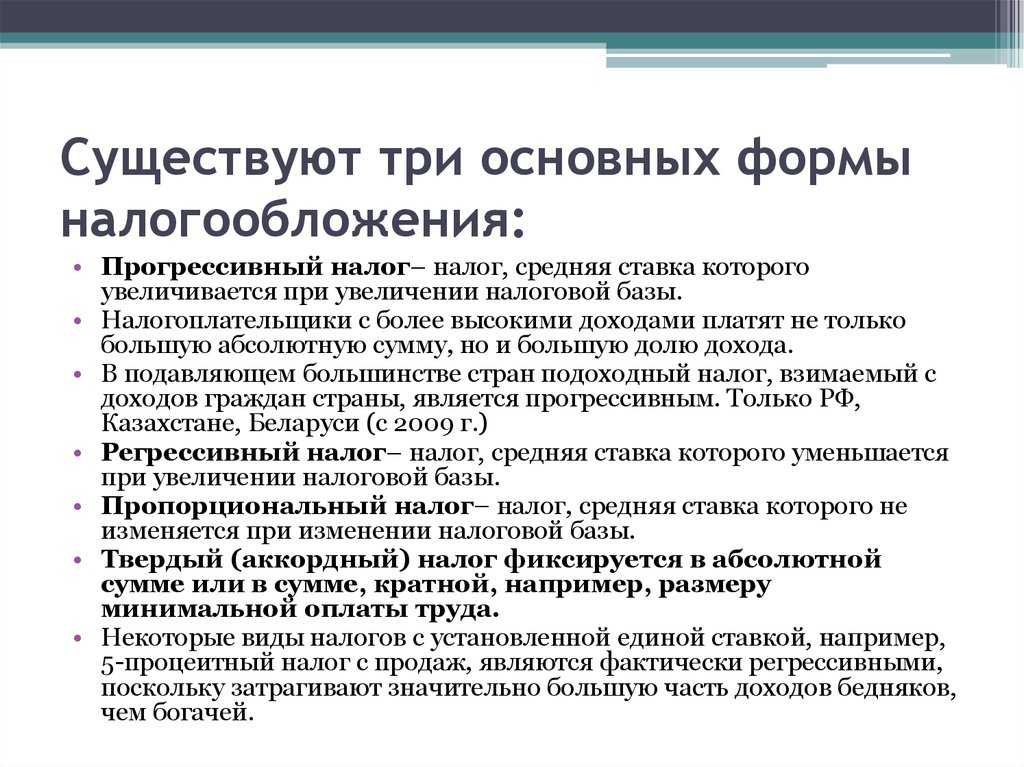

Размеры и ставки налогов устанавливаются законодательством государства. Они могут зависеть от различных факторов, таких как доход, имущество, величина операций и другие. Налоговая система строится на принципе прогрессивности, то есть более высокие ставки налогов устанавливаются для лиц с более высокими доходами.

Важно отметить, что налоги являются обязательными и не зависят от желания плательщика. Они взимаются государством с целью обеспечения своего функционирования и выполнения социальных обязательств перед гражданами

| Прямые налоги | Косвенные налоги |

|---|---|

| Подоходный налог | НДС |

| Налог на прибыль | Акцизы |

| Налог на имущество | Таможенные пошлины |

Примеры налогов в России

В России существует множество налоговых платежей, которые собираются государством с граждан и организаций. Эти налоги являются важным источником доходов для бюджета страны и используются для финансирования различных государственных программ и проектов.

Ниже приведены некоторые примеры налогов, уплачиваемых в России:

- НДС (налог на добавленную стоимость) — налог, который уплачивают организации и предприниматели на товары и услуги, продаваемые их клиентам. Ставка НДС составляет 20% от стоимости товара или услуги.

- Прибыльный налог — налог, который уплачивают организации и предприниматели с доходов, полученных от своей деятельности. Ставка прибыльного налога составляет 20% для большинства организаций и 15% для некоторых малых предприятий.

- Налог на доходы физических лиц — налог, который уплачивают физические лица с доходов, полученных от занятости, предоставления услуги или других источников. Ставки налога на доходы физических лиц варьируются в зависимости от суммы дохода и составляют от 13% до 35%.

- Единый сельскохозяйственный налог — налог, который уплачивают фермеры и сельскохозяйственные предприятия. Он рассчитывается на основе учетной площади земли, используемой для сельскохозяйственных целей.

Кроме этих налогов, в России существуют также другие налоги, такие как транспортный налог, налог на имущество, налог на недвижимость и др. Каждый налог имеет свои особенности и ставки, которые определены государством и могут меняться с течением времени.

Страховые взносы: что это такое и зачем платить

Страховые взносы – это форма платежей, которые должны вносить физические и юридические лица для получения возможности страхования от определенных рисков. Они представляют собой сумму, которую страхователь регулярно перечисляет страховой компании в обмен на защиту от потерь и компенсацию ущерба, вызванного непредвиденными событиями.

Основная цель страховых взносов – обеспечить страховому обществу средства, необходимые для выплаты страховых возмещений при наступлении страхового случая. Они являются источником финансирования деятельности страховой компании и позволяют ей функционировать и обеспечивать страховую защиту клиентам.

Размер страховых взносов определяется на основе различных факторов, включая риск, который необходимо страховать, и страховую сумму. Взносы могут быть фиксированными или регулярно меняющимися, в зависимости от условий договора страхования.

Виды страховых взносов могут различаться в зависимости от вида страхования. Например, для автострахования взнос может включать в себя оплату ОСАГО и КАСКО, а для медицинского страхования – стоимость полиса и ежемесячные взносы.

Важно отметить, что неуплата страховых взносов может привести к потере страховой защиты или ограничению возможности получения страховых выплат. Поэтому осуществление своевременных платежей является важной обязанностью страхователя

Чтобы быть уверенным в правильности и законности взносов, рекомендуется обращаться к профессионалам или юристам, специализирующимся на страховании, чтобы получить консультацию и советы по вопросам оплаты страховых взносов.

Судебная практика вокруг одного из положений ст. 8 НК РФ

Обычно ст. 8 НК РФ упоминается судами в общем списке других, имеющих отношение к делу. Смело можно утверждать, что она относится вообще ко всем делам, которые связаны с теми отношениями, которые имеются в виду в Кодексе. Однако есть отдельное направление производства, связанное в выяснением законности самих нормативных актов и понимании различных понятий, а так же совершении различных действий принципиального характера.

К примеру, если произошла переплата налога, то деньги возвращаются налогоплательщику или идут зачётом в счет будущих периодов. А что произойдёт, если будет уплачена пошлина, но потом последует отказ в выдаче лицензии? Предполагает ли отказ возврат пошлины?

Аналогичную основу для вывода даёт и позиция КС РФ, изложенная в Постановлении от 23 мая 2013 года по делу о проверке конституционности п. 1 ст. 333.40 НК РФ в связи с жалобой общества с ограниченной ответственностью «Встреча», которому Комитет Ставропольского края по пищевой и перерабатывающей промышленности, торговле и лицензированию отказал своим решением от 2 сентября 2011 года в возврате государственной пошлины ранее уплаченной соискателем за выдачу лицензии на розничную продажу алкогольной продукции в связи с решением об отказе в предоставлении такой лицензии.

Зная эту информацию вы непременно выиграете пари о возврате государственных пошлин с случае, если уполномоченный орган отказывает в выдаче соответствующей лицензии.

Налоги и сборы

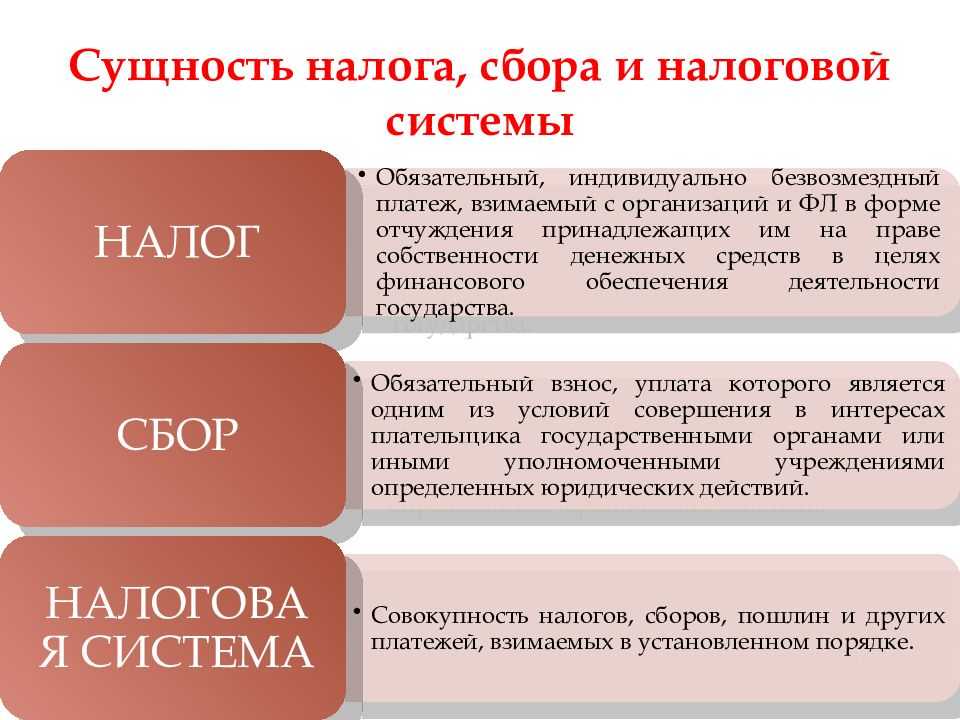

Налоги — обязательные платежи, безвозмездные, носят обязательный характер.

Сборы — это платежи за определённую государственную услугу, то есть пошлины. Такая плата носит единовременный характер и носит добровольный характер ( например, госпошлина за техосмотр автомобиля, таможенные пошлины за перевозку товаров и др.).

Различия между налогом и сбором

- Налог исчисляется в процентном отношении к какой-либо базовой единице, а сбор является фиксированным размером платы за услугу;

- Налог удерживается со всех субъектов налогообложения без учета их желаний, тогда как сбор является свободным действием плательщика;

- Налог уплачивается на безвозмездной основе, а сбор подразумевает получение от государственных органов какой-либо информации или услуги.

- Налог имеет определенную периодичность оплаты, в то время как сбор является разовым платежом.

Регламентирующие правовые акты

Все требования и условия, которые касаются предпринимательских отчислений в бюджеты, зафиксированы в главном правовом акте фискальной службы – Налоговом Кодексе Российской федерации.

В частности, он содержит положение о том, что отдельные вопросы, касающиеся налогообложения, могут быть решены на уровнях региональных или местных властей. Это значит, что на той или иной территории могут быть приняты собственные правила и нормы для особенностей уплаты некоторых отчислений. При этом в самом Налоговом Кодексе выписываются основные нормы, а местные законы их конкретизируют.

Таким образом, любой вид отчислений может быть отнесен к одной из трех категорий:

- федеральный налог или сбор;

- региональный;

- местный.

ВАЖНО! Если законодательство вводит новый вид налога или сбора, он будет отнесен к одному из этих трех типов, отсюда станет ясно, кто сможет вносить изменения в налоговые ставки, отчетные периоды, сроки уплаты и другие конкретные моменты, касающиеся формирования платежа

Нужно ли подавать уведомление по платежам за 2022 год

По платежам за 2022 год, которые перечисляются в 2023 году, тоже нужны уведомления – ч. 2 ст. 5 закона № 263-ФЗ. Например, если декабрьскую зарплату выплачивали в последний рабочий день года, а НДФЛ уплатили на следующий рабочий день – 9 января 2023 года. С начала года платить налог нужно платёжным поручением с новыми реквизитами, а зачислится он уже на ЕНС. По информации от ИФНС по такому платежу нужно было подать в свою инспекцию уведомление об исчисленных суммах НДФЛ 9 января 2023 года. Но эта дата ничем не подтверждается: по закону уведомления подают не позднее 25-го числа месяца, в котором установлен срок уплаты. Поэтому лучше уточнить в своей ИФНС в какие сроки нужно подать уведомление по декабрьскому НДФЛ.

По страховым взносам за декабрь 2022 года срок уплаты 30 января 2023 года. Но подавать уведомление на декабрьские взносы не потребуется, потому что не позднее 25 января нужно сдать РСВ за 2022 год, и сумму взносов налоговики узнают из отчёта.

Подарок для наших читателей – запись вебинара по изменениям в бухучёте и налогообложении с 1 января 2023 года. Полтора часа подробного разбора новаций, конкретных примеров и ответов на вопросы!

Спикеры – известные эксперты в бухгалтерии и участники разработки новых ФСБУ:

- Алексей Иванов – директор по знаниям и развитию учётной системы интернет-бухгалтерии «Моё дело».

- Людмила Архипкина – ведущий методолог по бухгалтерскому учёту и налогообложению интернет-бухгалтерии «Моё дело».

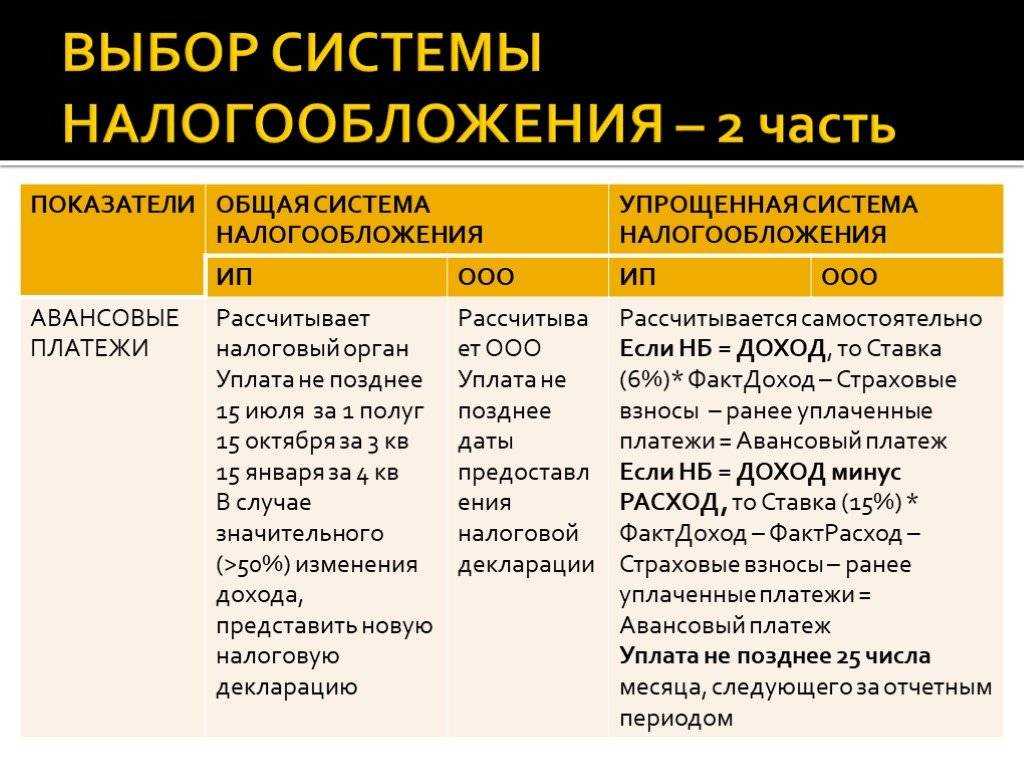

Порядок уплаты обязательных платежей с 2023 года

|

Вид платежа |

Плательщики |

Способ уплаты |

|

Налог на прибыль |

Организации |

ЕНП |

|

Налог на имущество организаций |

Организации |

ЕНП |

|

НДС |

Организации и ИП |

ЕНП |

|

НДФЛ за работников |

Организации и ИП |

ЕНП |

|

НДФЛ, уплачиваемый иностранцами со своих доходов от осуществления трудовой деятельности по найму в РФ на основании патента |

Иностранные работники на патенте |

Путем внесения НДФЛ отдельной платежкой |

|

НДФЛ, уплачиваемый физлицами самостоятельно (например, при продаже имущества) |

Физлица |

ЕНП |

|

Страховые взносы |

Организации и ИП |

ЕНП |

|

Единый налог по УСН |

Организации и ИП |

ЕНП |

|

Налог на профессиональный доход |

Самозанятые плательщики НПД |

Путем внесения НПД или ЕНП |

|

Транспортный налог |

Организации, ИП и физлица |

ЕНП |

|

Земельный налог |

Организации, ИП и физлица |

ЕНП |

|

Налог на имущество физлиц |

ИП и физлица |

ЕНП |

|

Единый налог в рамках ПСН |

ИП |

ЕНП |

|

Сборы за пользование объектами животного мира |

Организации, ИП и физлица |

Путем внесения сбора или ЕНП |

|

НДПИ |

Организации и ИП |

ЕНП |

|

Торговый сбор |

Организации и ИП |

ЕНП |

|

Налог на дополнительный доход (НДД) |

Организации |

ЕНП |

|

Сборы за пользование объектами водных биологических ресурсов, уплачиваемые самостоятельно плательщиками сборов в соответствии с главой 25.1 НК РФ |

Организации, ИП и физлица |

Путем внесения сбора или ЕНП |

|

Государственные пошлины, кроме госпошлин, в отношении уплаты которых судом выдан исполнительный документ |

Организации, ИП и физлица |

Путем внесения пошлины или ЕНП |

|

Государственные пошлины, в отношении уплаты которых судом выдан исполнительный документ |

Организации, ИП и физлица |

ЕНП |

Основное отличие налога от сбора

Первый должны отчислять все, поскольку этого требует закон, и ничего не получают при этом взамен. Второй уплачивает тот, кто заинтересован в ведении определенной деятельности на территории страны (области, города).

В первом случае физическое или юридическое лицо понесет административное или уголовное наказание — в зависимости от масштаба правонарушения. Все виды их перечислены в главе 16 НК РФ .

Во втором случае неплательщик всего лишь не получит того, чего ожидал от государства (например, лицензию). Упрощенно можно сказать, что сделка между ними не состоялась. А значит, и обязательств нет.

Примеры прямых налогов

Государство в лице налоговой службы заранее знает о величине налоговых поступлений по тому или иному прямому налогу. Это достигается путем предоставления организациями деклараций или других отчетных документов, в которых производится расчет налога. Примеры таких налогов приведены ниже.

1. Налог на доходы физических лиц (НДФЛ) предназначен для взимания доли их дохода, полученного в организациях Российской Федерации. Это касается граждан РФ и иностранцев, работающих на ее территории. Ставка налога составляет от 13 до 35% — в зависимости от вида получаемого дохода и статуса лица, его получающего. Налог поступает в региональные и местные бюджеты.

Не подвержены обложению налогом:

- пенсии;

- пособия по безработице;

- пособия по беременности и родам;

- вознаграждения донорам;

- алименты;

- гранты для поддержания науки;

- международные или российские премии за высочайшие достижения в различных областях знания и искусства;

- материальная помощь семье умершего работника от фирмы;

- выплаты пострадавшим от стихийных бедствий;

- доходы от продажи заготовленных дикорастущих ягод, грибов и других лесных даров природы;

- доходы от продажи домов, квартир и другой недвижимости при условии владения ими более 5 лет (по объектам, приобретенным в собственность до 2016 года, более 3 лет);

- доходы от наследования имущества;

- доходы, полученные в результате дарения родственниками;

- подарки стоимостью ниже 4 000 руб.;

- другие доходы по ст. 217 НК.

Подробнее о доходах, не подлежащих обложению НДФЛ, читайте здесь.

2. Налог на прибыль для юридических лиц, который является для них основным по налоговым выплатам. Налогоплательщиками по этому налогу являются российские и иностранные организации, работающие в РФ. Объект взимания налога — прибыль, полученная организацией по результатам ее деятельности по производству и реализации товаров. Ставка налога на 2020–2021 годы составляет 20%.

3. Налог на имущество взимается с компаний и физических лиц.

Имущество подразделяется на движимое и недвижимое. Понятие движимого и недвижимого имущества дается в ст. 130 ГК РФ. Недвижимым имуществом считается все, что связано с землей (недра, сама земля, здания и сооружения, которые на ней располагаются). Для признания здания недвижимостью нужно, чтобы его нельзя было переместить с этого места без разрушения. К нему должны быть подведены коммуникации. Движимым имуществом считают все, что не подпадает под понятие недвижимости: деньги, акции, вклады, коллекции, автомобили, оружие и др.

С 2019 года движимое имущество от налогообложения освобождается.

За базу при исчислении налога берется его среднегодовая стоимость, за исключением объектов, стоимость которых исчисляется по кадастровой стоимости (п. 2 ст. 375 НК РФ). Ставки налога оговорены в ст. 380 НК РФ. Это региональный налог.

Актуальную информацию об изменениях в имущественном налоге см. в материалах специальной рубрики «Налог на имущество организаций — ставки, период и др.».

Налог на имущество для физических лиц предусматривает изъятие налога на объекты недвижимости, оговоренные в ст. 401 НК РФ. Он относится к местным налогам. Здесь также применяются положения о кадастровой стоимости объектов недвижимости (ст. 403 НК РФ). Налоговые ставки и льготы по налогу предусмотрены ст. 406 и 407 соответственно. Исчисление налога производит налоговая служба путем рассылки квитанций для оплаты.

- Земельный налог взимается с организаций и физических лиц, имеющих в собственности земельные участки, с учетом их кадастровой стоимости. Это также местный налог. Существуют земельные участки, в отношении которых налог не взимается (п. 2 ст. 389 НК РФ). Ставка налога установлена ст. 394 НК РФ. Исчисление налога и его оплату организации проводят самостоятельно. Физическим лицам налог рассчитывает ИФНС, высылая им квитанции для произведения оплаты.

Об особенностях взимания земельного налога см. в материале «Объект налогообложения земельного налога».

- Транспортный налог относят к региональным. Его платят собственники автомобилей, самолетов и другого транспорта, перечисленного в п. 1 ст. 358 НК РФ. Ставки налога приведены в ст. 361 НК РФ. Предусмотрены повышающие коэффициенты (п. 2 ст. 362 НК РФ) для автомобилей стоимостью больше 3 000 000 руб. Кодекс допускает 10-кратное увеличение ставки налога при условии принятия соответствующего закона властями региона. По отношению к автовладельцам предусмотрено принятие различных ставок налога в зависимости от года выпуска машины и ее экологического класса. Расчет и оплата транспортного налога юрлицами производится самостоятельно, а физлицами — на основании уведомлений из ФНС.

Регламентирующие правовые акты

Все требования и условия, которые касаются предпринимательских отчислений в бюджеты, зафиксированы в главном правовом акте фискальной службы – Налоговом Кодексе Российской федерации. В частности, он содержит положение о том, что отдельные вопросы, касающиеся налогообложения, можно решить на региональном и муниципальном уровне. Это значит, что на той или иной территории разрешают принимать собственные правила и нормы для особенностей уплаты некоторых отчислений. При этом в самом НК РФ выписываются основные нормы, а местные законы их конкретизируют.

Таким образом, любой вид отчислений можно отнести к одной из трех категорий:

- федеральный налог или сбор;

- региональный;

- местный.

ВАЖНО! Если законодательство вводит новый вид налога или сбора, он будет отнесен к одному из этих трех типов, отсюда станет ясно, кто сможет вносить изменения в налоговые ставки, отчетные периоды, сроки уплаты и другие конкретные моменты, касающиеся формирования платежа

Страховые взносы и налоги отличия

(в ред. Федерального закона от 03.07.2016 N 243-ФЗ)

(см. текст в предыдущей редакции)

1. Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

2. Под сбором понимается обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий), либо уплата которого обусловлена осуществлением в пределах территории, на которой введен сбор, отдельных видов предпринимательской деятельности.

(в ред. Федеральных законов от 09.07.1999 N 154-ФЗ, от 29.11.2014 N 382-ФЗ)

(см. текст в предыдущей редакции)

3. Под страховыми взносами понимаются обязательные платежи на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, на обязательное медицинское страхование, взимаемые с организаций и физических лиц в целях финансового обеспечения реализации прав застрахованных лиц на получение страхового обеспечения по соответствующему виду обязательного социального страхования.

Для целей настоящего Кодекса страховыми взносами также признаются взносы, взимаемые с организаций в целях дополнительного социального обеспечения отдельных категорий физических лиц.

(п. 3 введен Федеральным законом от 03.07.2016 N 243-ФЗ)

Суть и виды косвенных налогов

Как было сказано выше, механизм формирования косвенных налогов очень простой: к стоимости товара или услуги добавляется обязательные платежи в бюджет (косвенные налоги), которые платит покупатель, приобретая нужную ему продукцию. Владелец товара/услуги выступает обычным посредником, главная задача которого отдать государству полученный им от покупателя налог. То есть производитель (продавец) в данном случае выступает в роли сборщика обязательных платежей в государственный бюджет.

Следует отметить тот факт, что косвенные налоги и прямые налоги выполняют одну и ту же функцию: формируют государственный бюджет, но при этом механизм их начисления и сама природа происхождения совершенно разные. В первом случае налоги всегда «скрываются» в стоимости товаров и услуг, при этом не учитывается уровень дохода непосредственных плательщиков налога, во втором — объектом налогообложения выступает прибыль или имущество налогоплательщиков. Чем больше Вы зарабатываете, тем выше Ваши обязательства перед государственным бюджетом. Из этого можно сделать вывод, что прямые налоги, в социальном плане, более справедливы, чем косвенные.

Чтобы читателю было легче сориентироваться и понять, что такое косвенные налоги, необходимо рассмотреть их основные виды:

- Налог, который формируется сначала на каждом этапе производства, а затем — реализации продукции. В России — это налог на добавленную стоимость (НДС). Теоретики экономических дисциплин утверждают, что в определенных условиях НДС может составлять львиную долю государственного бюджета, что неоднократно подтверждалось на практике во многих странах постсоветского пространства в тяжелые 90-е годы. В некоторых учебниках можно встретить определение НДС, как универсального акцизного сбора, взымаемого со всего валового оборота товаров и услуг. Но сути такой подход не меняет: НДС является одним из главных налогов, формирующим бюджет России.

- Акцизы — обязательные платежи в государственную казну, которые являются косвенным налогом и устанавливаются на определенные группы товаров и услуг внутри страны, согласно ее налоговому законодательству. В экономической теории в список подакцизных товаров входят предметы роскоши и услуги, которые не являются жизненно необходимыми. И цель этого косвенного налога — увеличить поступления в бюджет за счет состоятельных людей. Но на практике, акцизный сбор взымается с многих товаров массового потребления. В России это: топливо, автомобильные масла, мотоциклы и легковые автомобили, табачные изделия, алкогольные напитки, спиртосодержащая продукция. Если новый «БМВ» относится к предметам роскоши, то обычный ВАЗ, как-то не очень тянет на эту категорию. Еще одна важная роль акцизного сбора, кроме наполнения государственной казны — это неплохая возможность ограничить потребление социально вредных товаров (табака и спиртных напитков).

- Аналогично акцизному сбору, размер таможенных пошлин устанавливаются на каждый товар индивидуально. Этот косвенный налог взымается таможенной службой в пользу государства с импортных и экспортных товаров, а также продукции, которая транзитом пересекает границу страны.

По способу построения выделяют следующие виды таможенных ставок:

- адвалорная — исчисляется в процентах от стоимости продукции;

- специфическая — имеет фиксированный размер за единицу конкретного товара;

- комбинированная — синтез первого и второго метода.

Следует отметить, что косвенные налоги, перечень которых представлен выше, выполняют, в основном, экономическую функцию, то есть служат для наполнения государственного бюджета, а таможенные пошлины довольно часто используются и в других целях. Они могут защищать отечественного производителя, повышая стоимость ввозимых товаров, которые стоят дешевле, чем наши аналоги. С их помощью можно эффективно бороться с демпинговой политикой иностранных компаний, а также снижать стоимость товаров, в которых нуждается внутренний рынок.

Следующий вид косвенных налогов — фискальная монополия. В данном случае не устанавливаются ставки платежей в бюджет, так как государство пользуется своим монопольным правом производить и реализовывать какую-то продукцию, в стоимость которой уже входят вышеуказанные налоги.

Что такое налоги, сборы и страховые взносы на основе определений ст. 8 НК РФ

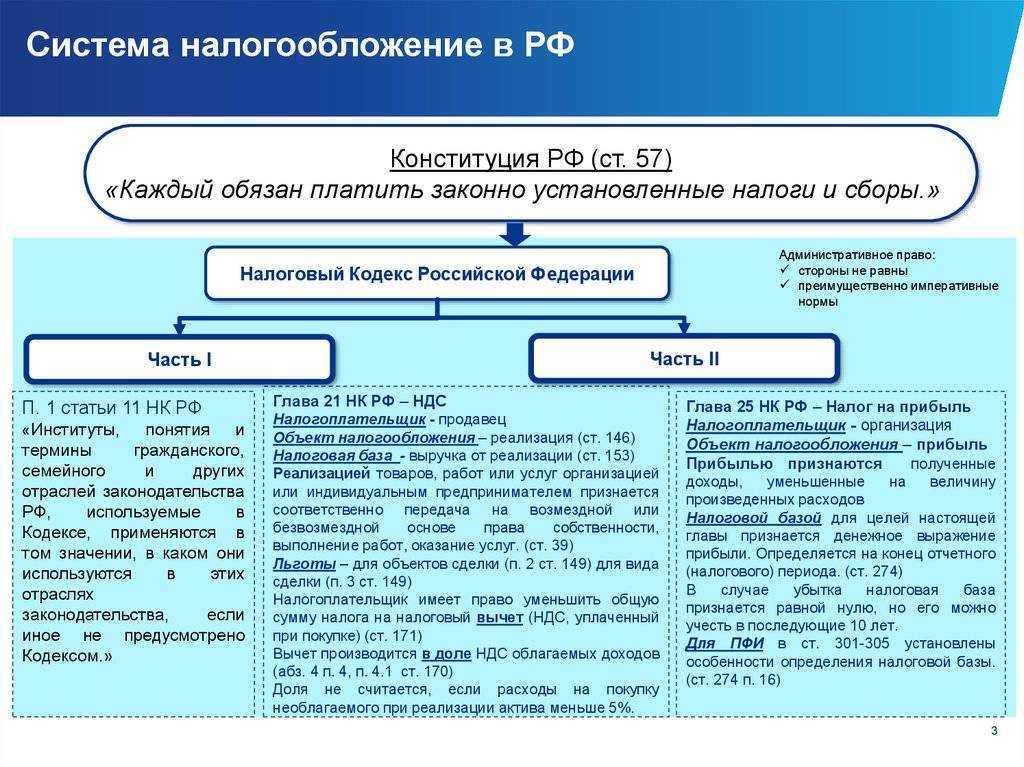

Закон устанавливает три важнейших признака налога. К ним относятся — обязательность, безвозмездность и целеполагание в виде финансового обеспечения деятельности государства или муниципальных образований. Отношения, которые возникают в сфере налогов и сборов, относятся к властному подчинению одних лиц другим, поэтому полностью выходят за рамки регулирования Гражданским кодексом.

По своей сущности и смыслу гражданского правового оборота, ГК РФ регулирует те отношения, в основе которых лежит волеизъявление участников правового оборота, но не подчинение одних лиц другим. Определение налога в НК РФ тесно связывается со ст. 57 Конституции, которая гласит, что «Каждый обязан платить законно установленные налоги и сборы».

Существует и экономическая целесообразность не брать налог с лиц, чей доход не достигает определённой величины. В противном случае государству придётся одной рукой брать налог, а другой оказывать социальную поддержку. Однако это обстоятельство никогда не заботило власти в России. В стране просто нет никакой социальной поддержки бедных, отсутствует даже пособие по безработице.

В годы, когда правительства ряда стран уже всерьёз начинают вводить безусловный доход своих граждан, в РФ слышно только об инициативах установления тотального контроля за каждой семьёй. Идея-фикс о том, что кто-то выпекает «пирожки в Instagram» и получает за это огромные тысячи, не оставляет умы российских законотворцев.

Для сравнения, в Китайской народной республике уровень необлагаемого налогом дохода составляет 750 долларов США. Таким он стал в 2018 году, а до этого был 600 долларов. На момент написания текста этой статьи курс доллара около 70 руб. Это означает, что заработная плата ниже 52 500 рублей в Китае налогом не облагается. Вот теми самыми 13%, которые россияне платят со своих МРОТ, граждане Китая не платят, если их доход меньше названной величины.

Эта величина является пределом мечтаний для подавляющего большинства граждан РФ, и её же в Китае считают очень маленьким доходом, который не позволяет государству залезать в карманы своих граждан. Сравните с выступлениями российских законотворцев, которые называют исполненными прогресса законы, предусматривающие что граждане сами зарегистрируются в виде самозанятых и будут платить налоги со случайных подработок, т. е. дохода, который ниже реального прожиточного уровня.

В совокупности с отменой пенсий для целых поколений и регулярным ростом расценок ЖКХ всё это позволяет сказать о том, что уровень эксплуатации и унижения населения в современной РФ достиг невероятного масштаба, когда уже не понятно, где кончается трагедия, а где начинается фарс.

Ещё во времена совещаний в высших эшелонах власти по поводу того, почему не удалась реализация так называемых «майских указов» стало очевидным, что реальный бюджет и вопросы его распределения — это секретные области управления страной. Учитывая личную заинтересованность тех, кто принимает окончательные решения о судьбе бюджета, можно очень сильно сомневаться в том, что под целями финансового обеспечения деятельности государства и (или) муниципальных образований граждане и власти понимают одно и тоже.

В отличия от налога, который отчуждается у лиц безвозмездно, сбор предполагает осуществление плательщиком взноса в силу чего-то, к примеру, выдачи лицензии, наделяющей правом на занятие предпринимательской деятельностью определённого вида. Однако сбор так же характеризуется обязательностью, что предполагает властные отношения сторон: подчинение плательщика сбора соответствующему государственному органу и безоговорочную выплату.

Страховыми взносами являются платежи, которые множество раз названы законодателями обязательными. Слово «обязательные» присутствует в одном предложении, раскрывающем сущность этого платежа, аж пять раз. Правда, российская новелла экспериментального характера, известная в качестве закона о самозанятых, позволяет этим самым самозанятым ничего этого обязательного не платить.

Разумеется, причина только в том, что доходы большей части россиян так низки, что платежи на это самое обязательное пенсионное страхование, да ещё в совокупности с медицинским, людям просто непосильны.

Федеральные налоги (ФН)

ФН регулируются ст. 13 НК «Федеральные налоги и сборы» и действуют на всей территории РФ.

Налог на доходы физических лиц (НДФЛ)

Каждый, кто хотя бы раз работал официально, знаком с НДФЛ. Кроме зарплаты он распространяется на прибыль от продажи или сдачи недвижимости в аренду, реализации ценных бумаг, выигрыши в лотереях, доходы по вкладам и т.д.

Налог на добавленную стоимость (НДС)

Еще один налог, в уплате которого косвенно задействованы все жители России, – НДС. Если по-простому, это наценка, которая включается в конечную стоимость товаров, работ и услуг.

Компании (в том числе НКО) и частные предприниматели, которые:

Налоговой базой (НБ) для исчисления НДС является выручка компании или предпринимателя.

Законодательство предусматривает три величины ставки (Нст):

Рассчитывается по формуле: НДС = НБ х Нст : 100

Организации и предприниматели, у которых сумма выручки за три предыдущих месяца меньше 2 млн рублей, могут обратиться в налоговую для отмены НДС на год.

Налог на прибыль организации (НПО)

ФН, в основном, являются источником финансов для государственной казны, но могут пропорционально распределяться между бюджетами разных уровней, как, например НПО.

Российские предприятия (ООО, АО, ПАО и т.д.)

Иностранные фирмы, которые постоянно работают или получают прибыль от источника на территории Российской Федерации (например, проценты, дивиденды, вознаграждения).

Иностранные юрлица, которые управляются из России или признаются налоговыми резидентами РФ по условиям международного договора

20% от прибыли организации.

Из них лишь 2% перечисляются в федеральный бюджет. Остальные 18% принадлежат субъекту РФ, где функционирует предприятие.

Субъекты федерации могут вводить свои значения НПО для определенных категорий налогоплательщиков в диапазоне от 13,5% до 18%

НПО не платят те, кто развивает игорный бизнес, и участники проекта Инновационный центр «Сколково».

Водный налог (ВН)

Водный налог уплачивают не только компании, но и физические лица, которые пользуются водой по лицензии:

Ставка и база для исчисления ВН зависит от способа использования и вида водного объекта. Список водоемов, за которые не придется платить ВН, указан в пункте 2 ст. 333.9 НК.

Налог на добычу полезных ископаемых (НДПИ)

Если организация добывает полезные ископаемые (в том числе за пределами России), она должна уплачивать НДПИ.

Как рассчитывают НДПИ

Ставки зависят от видов полезных ископаемых, причем на некоторые виды, которые перечислены в п.1, действует льготная ставка 0% или 0 рублей

Налог на дополнительный доход от добычи углеводородного сырья (НДДДУС)

НДДДУС начисляется на сумму допдохода от добычи таких углеводородов, как:

Налоговая ставка равна 50% от суммы допдохода. В данном случае дополнительный доход – это разница между всеми доходами и расходами.

Акцизы

Акцизы – это косвенные налоги, которые налагаются при производстве на товары массового потребления. Это в том числе табачная, алкогольная и другая спиртсодержащая продукция (лекарства, косметика и парфюмерия, бытовая химия), бензин и дизель и т.д.

Акциз включается в цену, а это значит, что он фактически уплачивается конечным потребителем. Его размер по некоторым товарам достигает половины, а иногда и 2/3 цены.

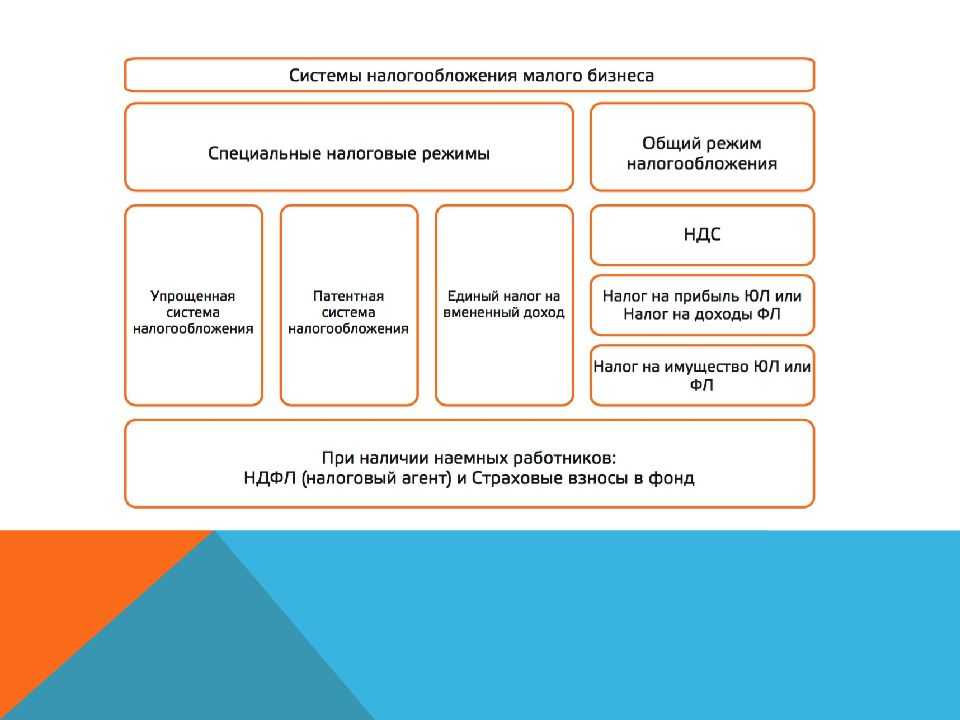

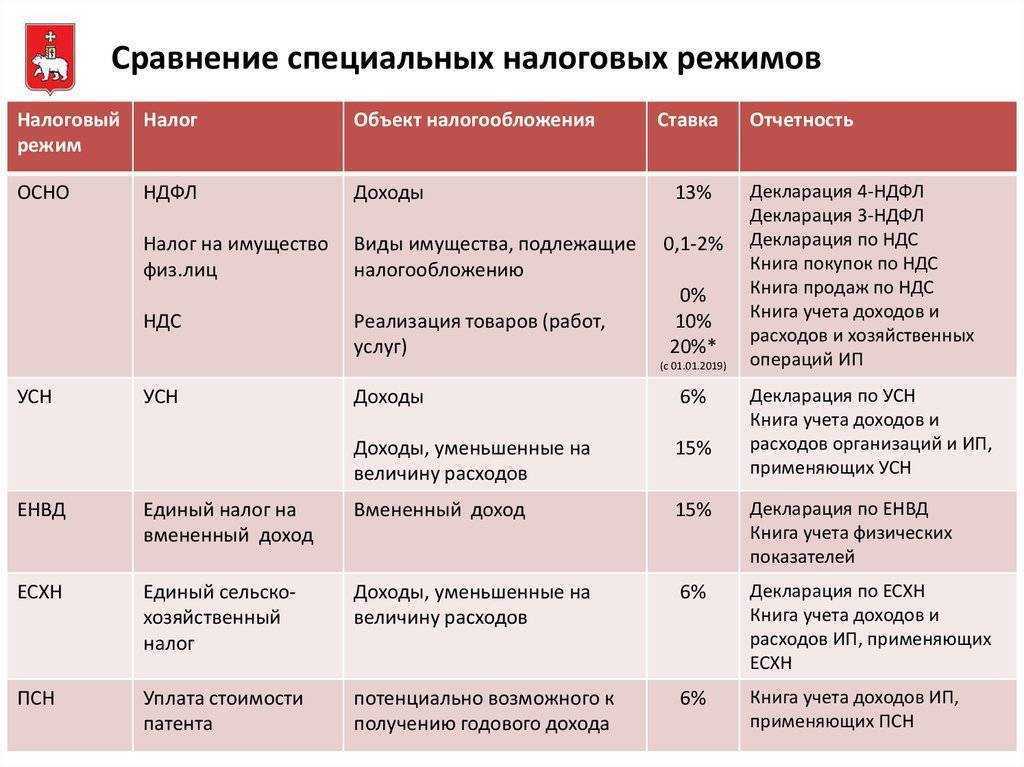

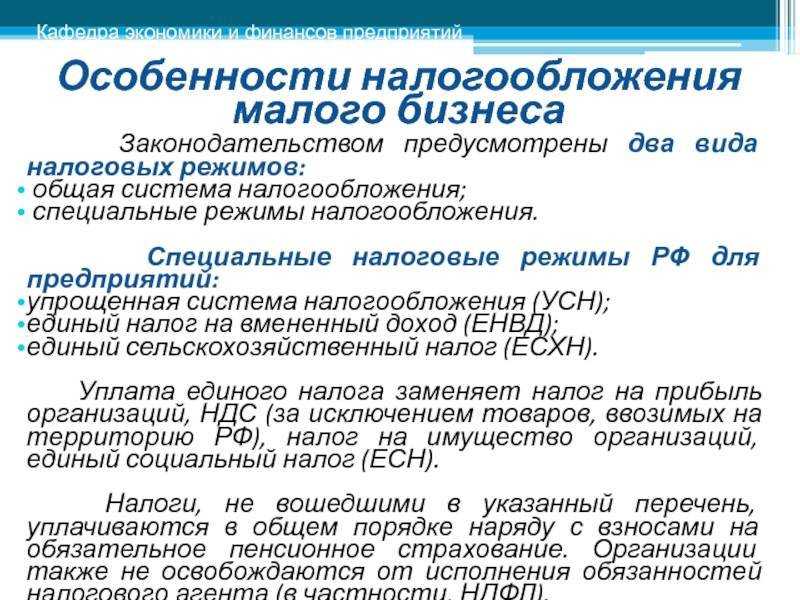

Специальные налоговые режимы

Некоторые организации освобождены от ряда ФН, так как применяют специальные режимы налогообложения:

Переход на данную систему возможен, если выручка от этих видов деятельности превышает 70%. Налоговая ставка всего 6%.

На выбор организации есть два варианта расчета налогооблагаемой базы. Это могут быть доходы или прибыль (то есть за вычетом расходов). Соответственно ставка 6% или 8%, либо 18% или 20% (в зависимости от штата и годовой выручки).